Новые правила заполнения формы 6-НДФЛ и справки о доходах

Посмотреть и скачать новую форму 6-НДФЛ можно в приказе ФНС. В форме изменилось следующее:

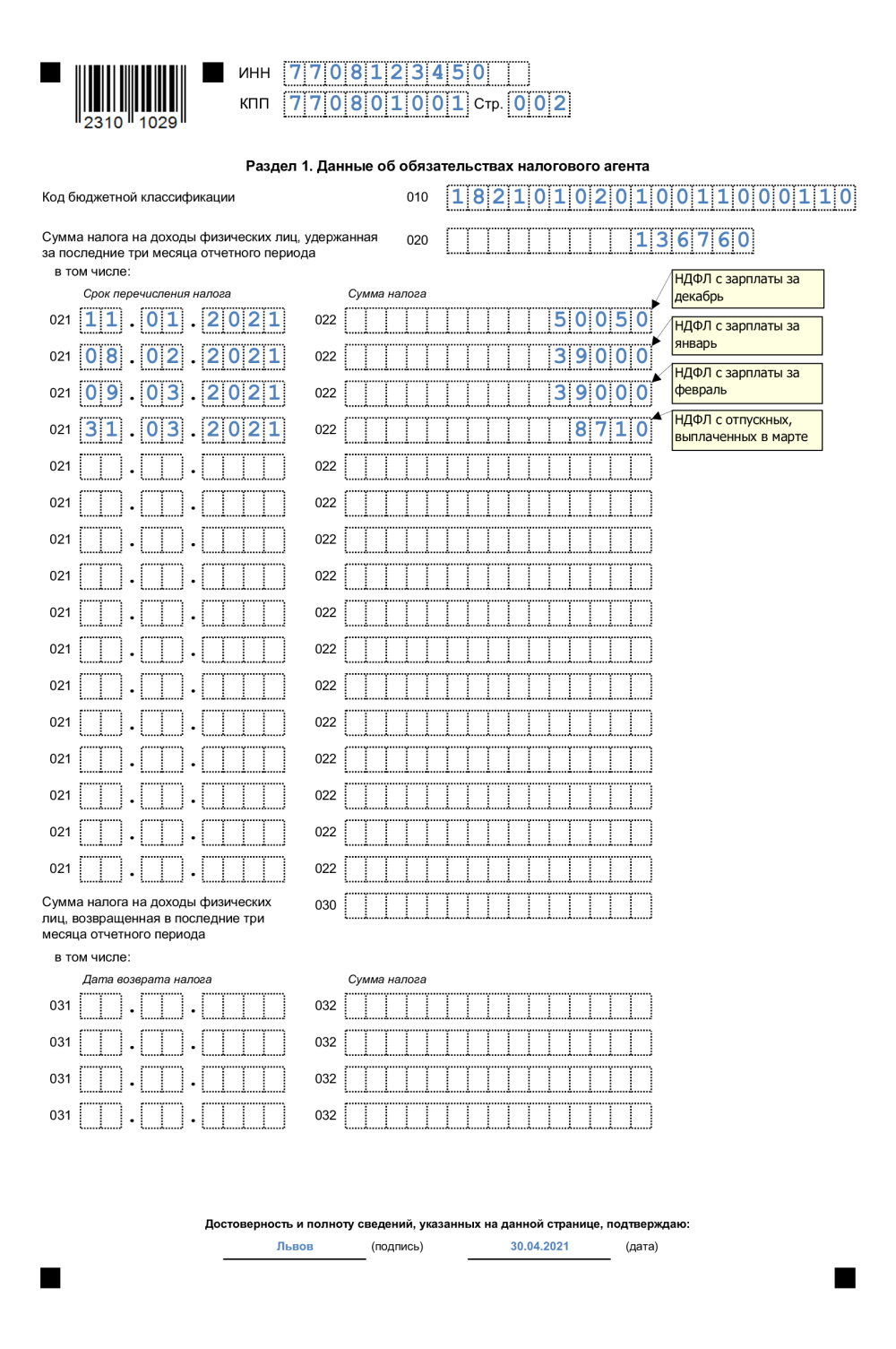

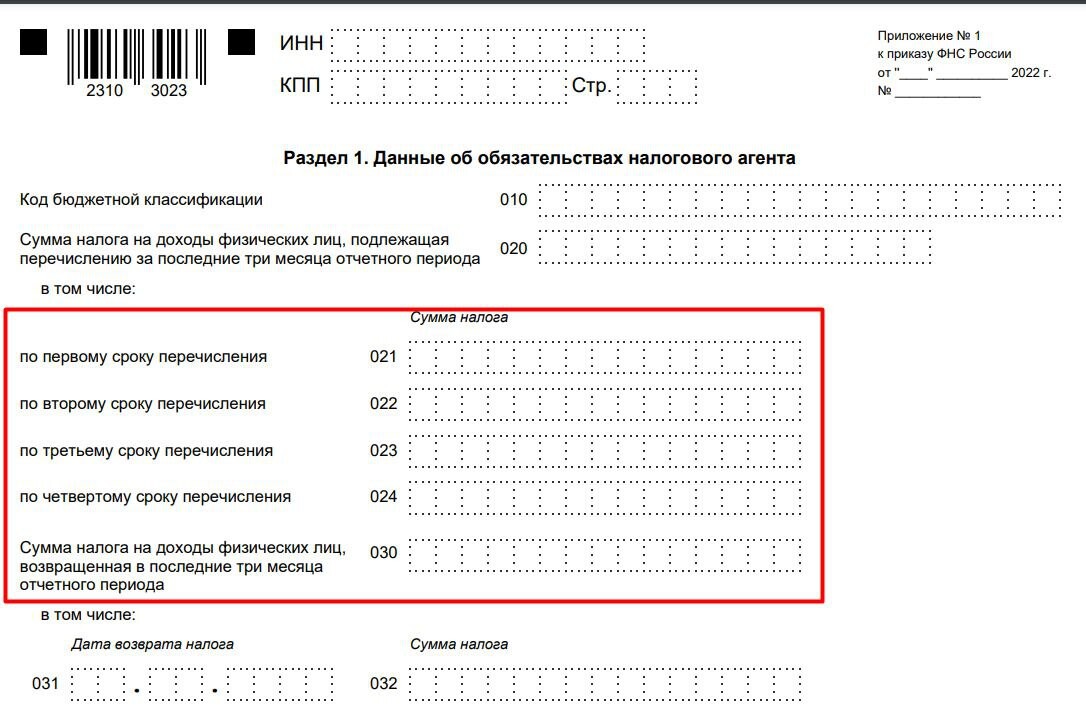

В первом разделе формы в строке 030 со следующего года указывается вся сумма НДФЛ (налога на доходы физических лиц), возвращенная сотрудникам за налоговый период. Сейчас требуется указывать сумму за последние 3 месяца.

В четырех строках ниже со следующего года указывается возвращенная сумма налога по кварталам. Сумма этих чисел должна быть равна сумме в строке 030. Сейчас требуется указывать все даты возврата налога.

Во втором разделе со следующего года добавились новые строки:

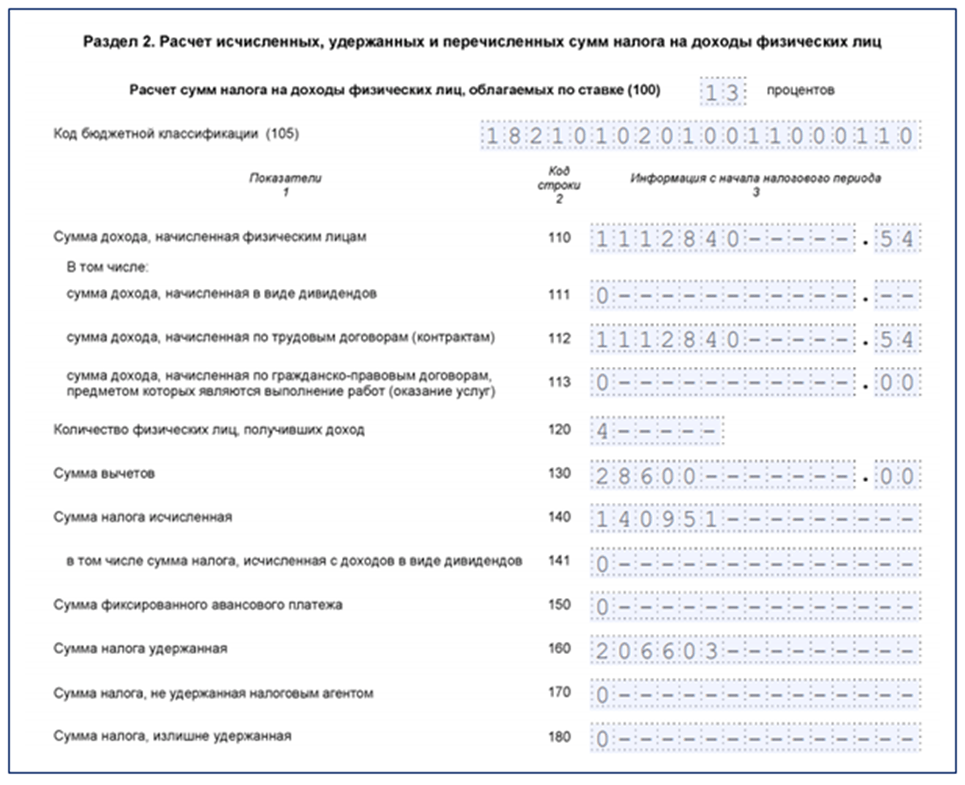

- налоговая база (строка 131);

- суммы удержанного налога по кварталам (строки 161–164);

- суммы возвращенного налога по кварталам (строки 190–194).

Сейчас налоговая база не указывается, а суммы удержанного и возвращенного НДФЛ не разбиваются по кварталам, заполняется только общая сумма.

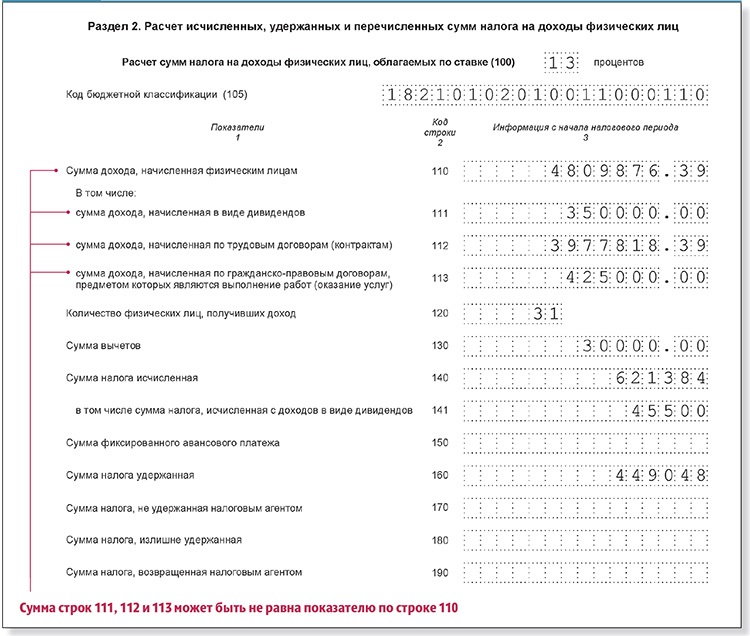

Кроме того, отдельно в новой форме выделяются только сведения по специалистам с высокой квалификацией: их количество в компании, сумма дохода и сумма налога по ним (строки 111, 121 и 141). Сейчас также требуется отдельно указывать суммы по дивидендам, трудовым договорам и договорам ГПХ.

Посмотреть и скачать новую форму справки о доходах ФЛ можно в том же приказе ФНС. Здесь изменения минимальные: из новой справки убрали строку «Сумма налога перечисленная». В остальном формат и правила заполнения остались те же.

Новые формы станут актуальны с 1 января следующего года. Соответственно, их надо использовать начиная с отчетности за первый квартал 2024.

В 1 квартале 2024 года нужно отчитаться по обновленной форме 6-НДФЛ

Изменения по НДФЛ, связанные с установлением новых сроков уплаты налога, привели к необходимости скорректировать документ.

Приказом ФНС России от 09.01.2024 N ЕД-7-11/1@ внесены изменения в приказ ФНС от 19.09.2023 N ЕД-7-11/649@ «Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме, а также формы справки о полученных физическим лицом доходах и удержанных суммах налога на доходы физических лиц».

В новой редакции изложены:

— Порядок заполнения формы 6-НДФЛ.

— Электронный формат формы.

— Форма справки о доходах физических лиц.

Ранее ФНС уже размещала рекомендованную форму 6-НДФЛ в приложении к письму от 04.12.2023 № БС-4-11/15166@, разработанную с учетом изменений, внесенных в НК РФ Федеральным законом от 27.11.2023 N 539-ФЗ. Налоговым агентам в 1 квартале 2024 года нужно будет отчитаться по рекомендованной форме.

Изменения вступают в силу 09.04.2024.

Узнайте как правильно заполнить обновленную форму 6-НДФЛ с помощью шпаргалки, подготовленной экспертами в системе .

Порядок заполнения формы разбит на 4 шага в соответствии с ее структурой: титульный лист, раздел 1, раздел 2 и приложение N 1. Комментарии разъясняют, как заполнить каждый показатель, в том числе добавленные недавно в связи с изменениями.

В инструкции к заполнению содержатся ссылки на НПА, которые помогут произвести расчеты, посмотреть нужный код классификации или свериться с требованиями к заполнению.

Какие сведения буду передавать «зарплатные» комиссии?

В марте в силу вступил Приказом Минтруда России от 02.02.2024 № 40н и утвердил перечень сведений (в т.ч. составляющих налоговую тайну), которые ФНС должны передавать в Роструд и специальные комиссии в целях борьбы с нелегальной занятостью:

— об организациях и ИП, у которых 10 и более исполнителей по договорам ГПХ получают выплаты ниже МРОТ (в случае, если доля таких лиц превышает 10% от общего числа работников);

— о нарушениях, указывающих на неформальную занятость (на основании решения по итогам налоговой проверки);

— об организациях (ИП), сотрудничающих более чем с 10 самозанятыми, при условии соблюдения параметров: среднемесячный доход таких физлиц более 20 тыс. рублей, а средняя продолжительность работы с данной организацией (ИП) — больше 3 месяцев. Сведения поступят за 12 месяцев.

— об организациях и ИП, у которых среднемесячная зарплата отклоняется от средней по региону более чем на 35%;

— об организациях и ИП, применяющих контрольно-кассовую технику.

Если организация или ИП будут иметь в своей деятельности хотя бы один из этих признаков, в соответствующие органы передадут информацию: данные о наименовании компании, которая потенциально нарушает ТК РФ, ее ОГРН, ОГРНИП, ИНН, КПП, адрес места нахождения, контактные данные, сведения о работниках и исполнителях по договорам ГПХ и величине их заработка.

На основании этих сведений комиссии будут проводить проверки работодателей.

Подробнее о налоговых проверках и комиссиях можно узнать в справочном материале «Порядок проведения налоговых проверок» в системе .

Эксперты объясняют, чем регламентируется проведение налоговых комиссий, а также подробно рассматривают порядки проведения камеральной и выездной налоговых проверок. Все материалы структурированы по темам и снабжены ссылками на НПА.

Обратите внимание: в справочном материале вы можете ознакомиться с алгоритмом обжалования решений и действий (бездействия) ИФНС

Обновленный бланк текущего года

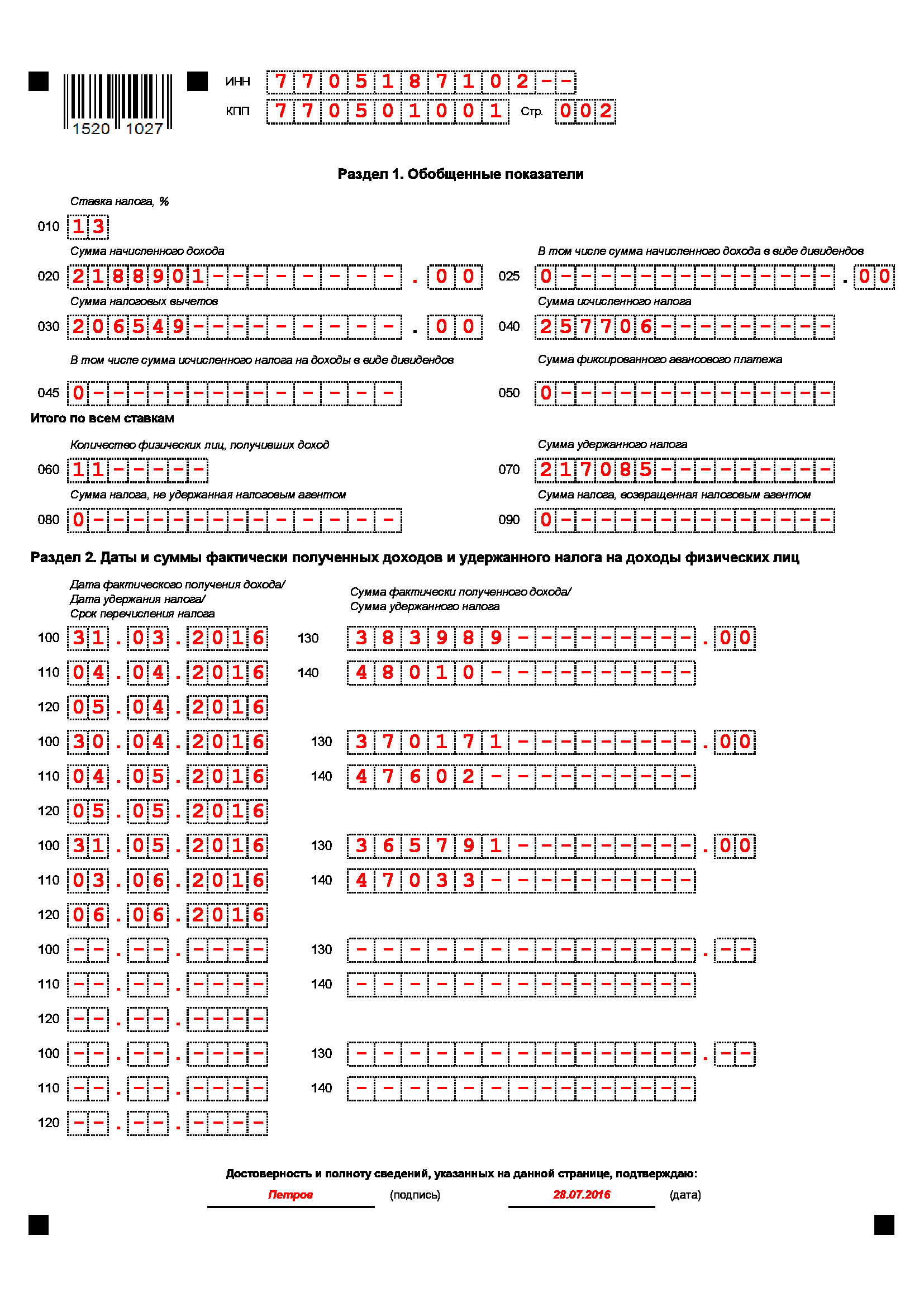

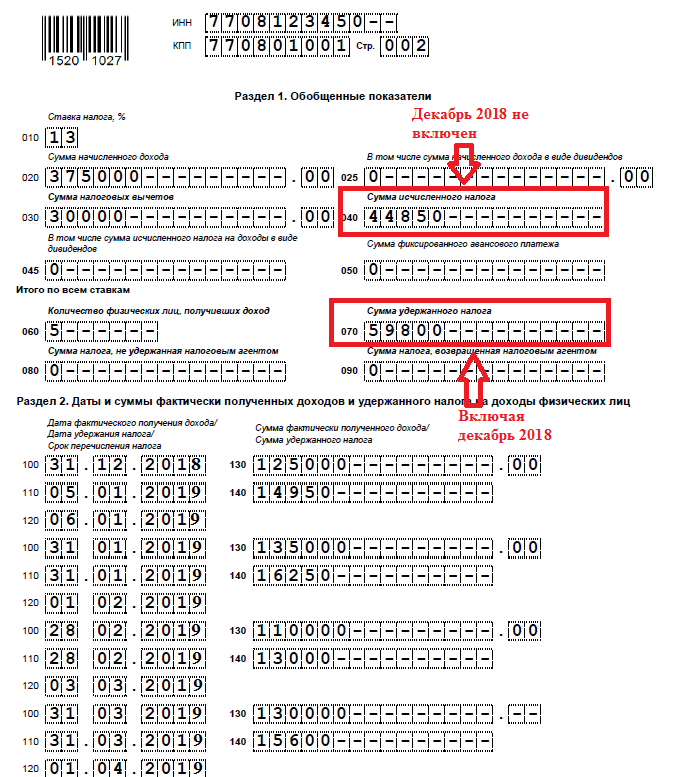

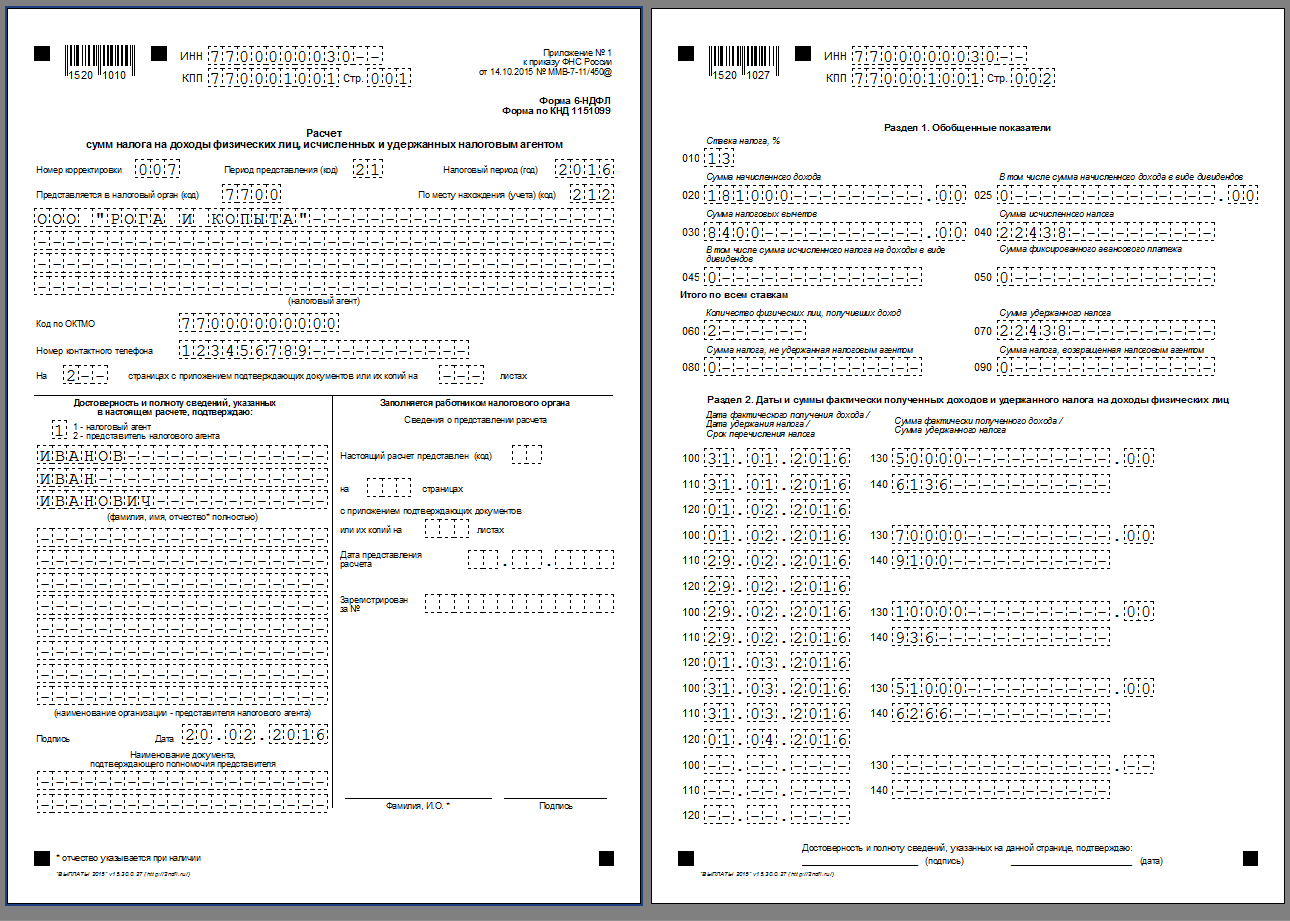

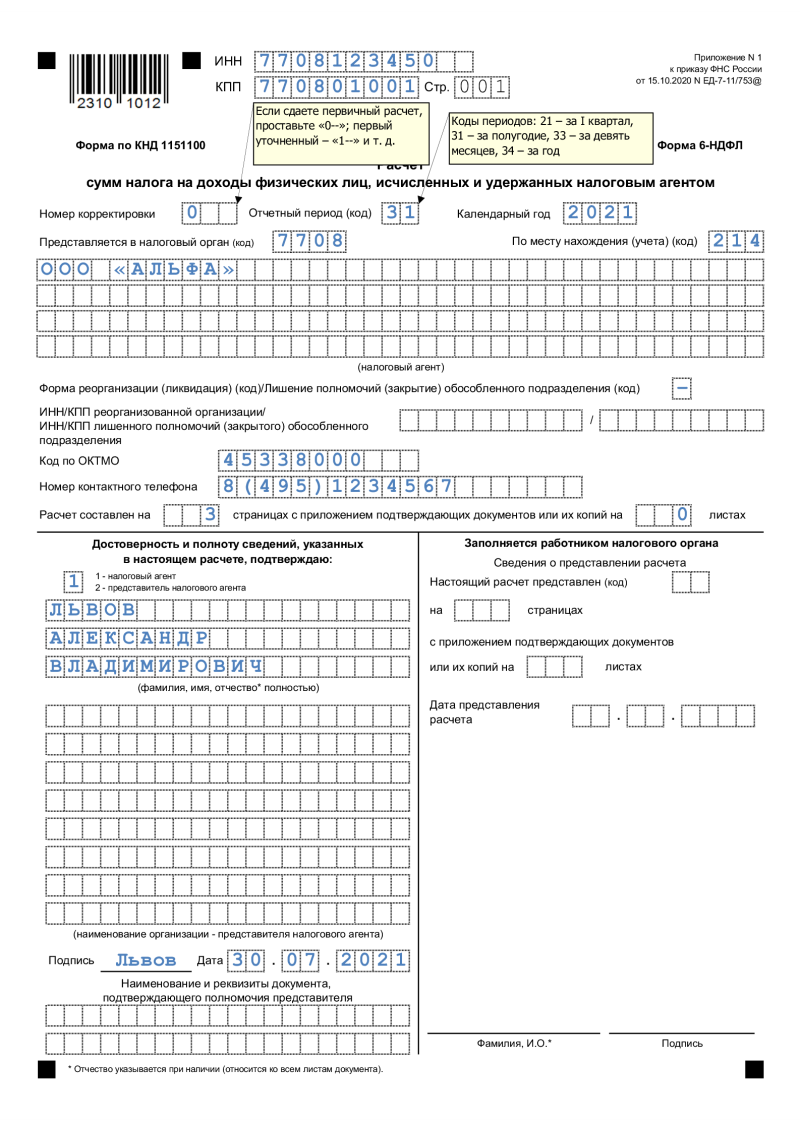

В 2023 – 2024 годах действует форма 6-НДФЛ, утвержденная приказом ФНС России от 14.10.2015 №ММВ-7-11/450@ с учетом изменений, внесенным приказом от 17.11.2018 № ММВ-7-11/18@.

В целом, бланк расчета не претерпел значительных изменений. Незначительно поменялось содержание титульного листа, при этом второй лист остался без изменений.

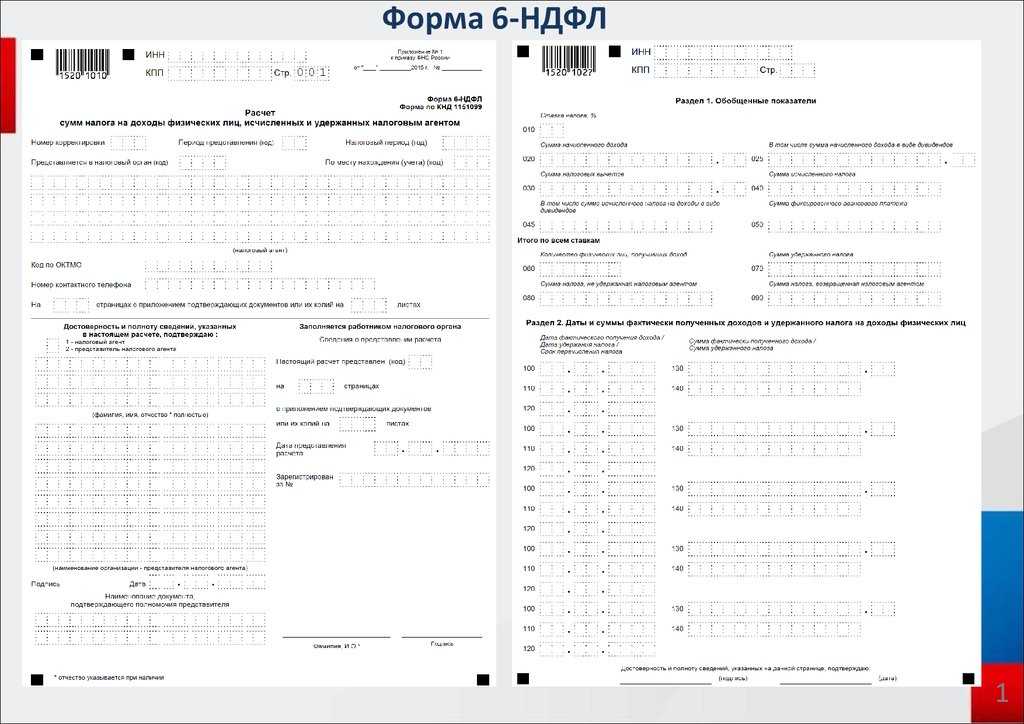

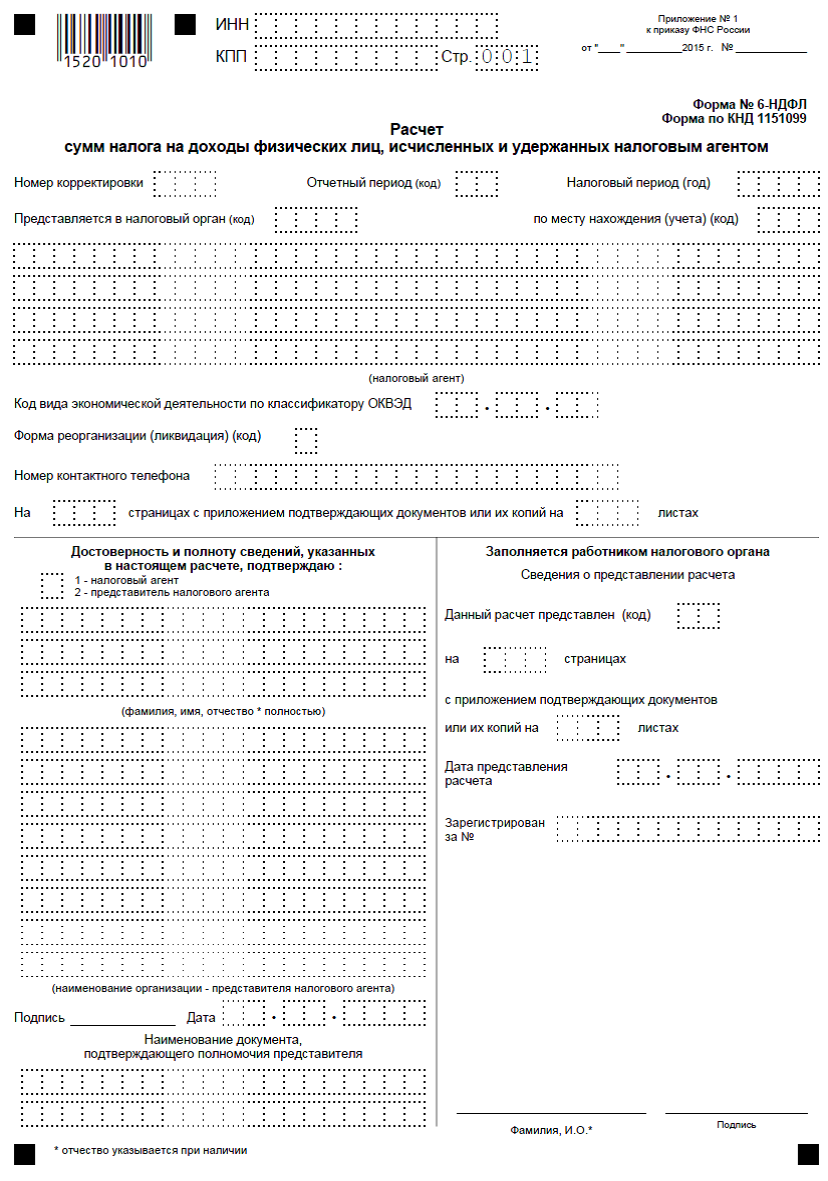

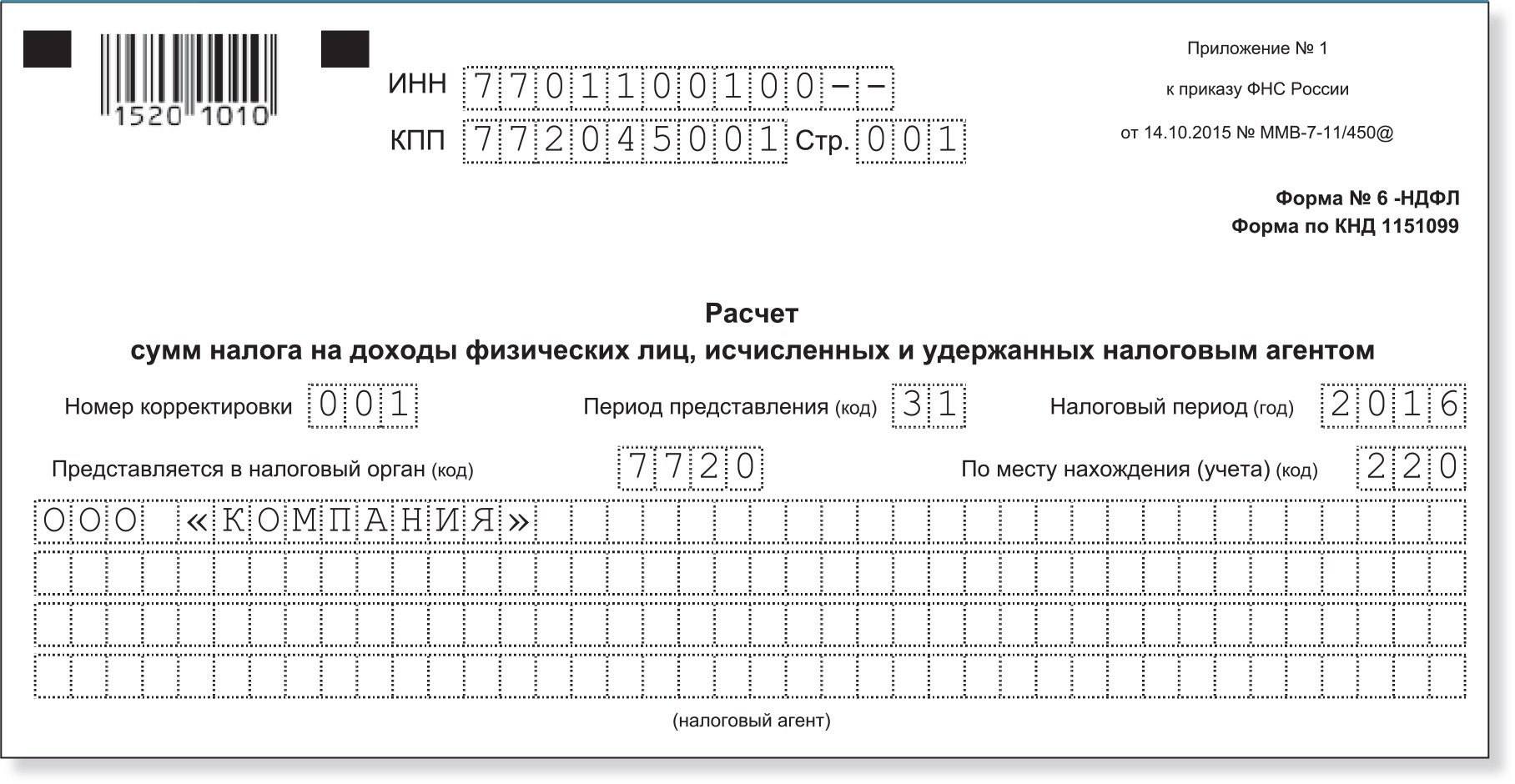

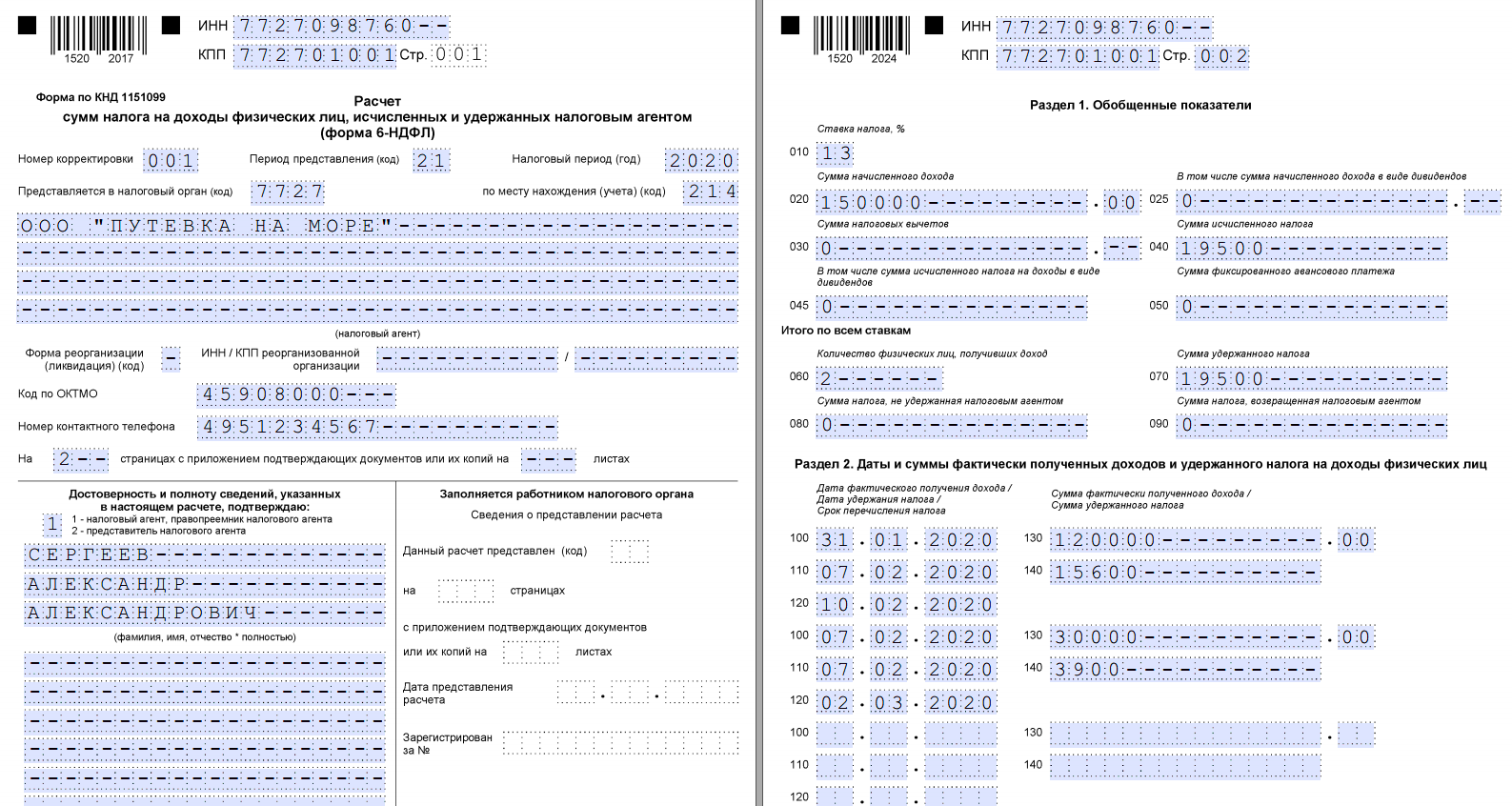

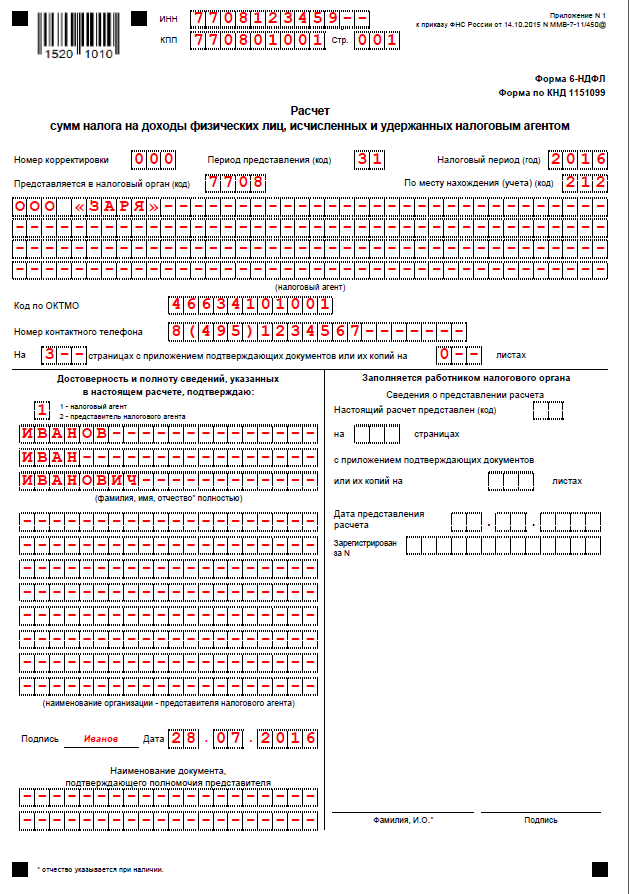

Новый бланк 6-НДФЛ по-прежнему состоит из:

- титульного листа, где отражаются общие сведения о работодателе и налоговом периоде;

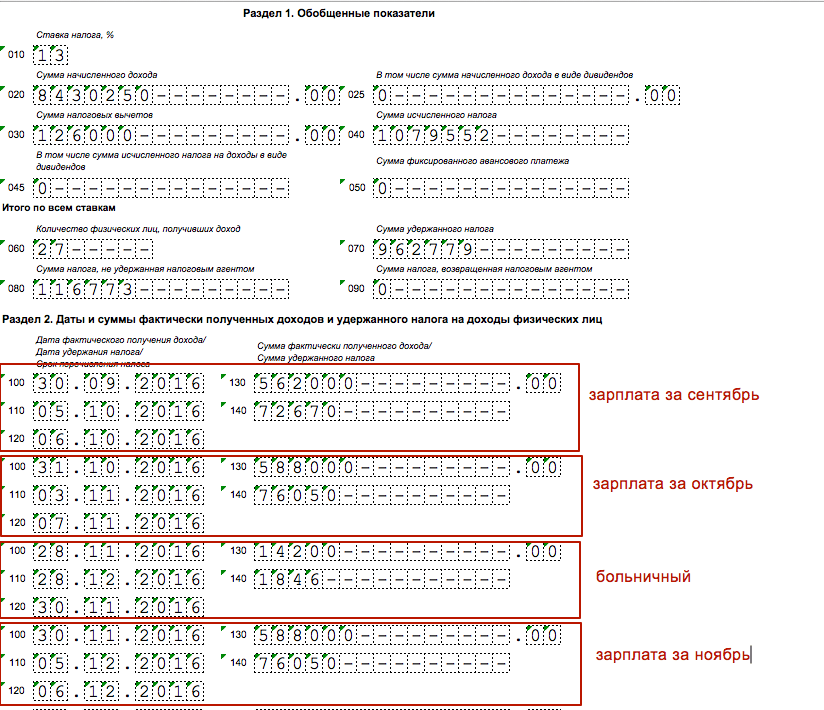

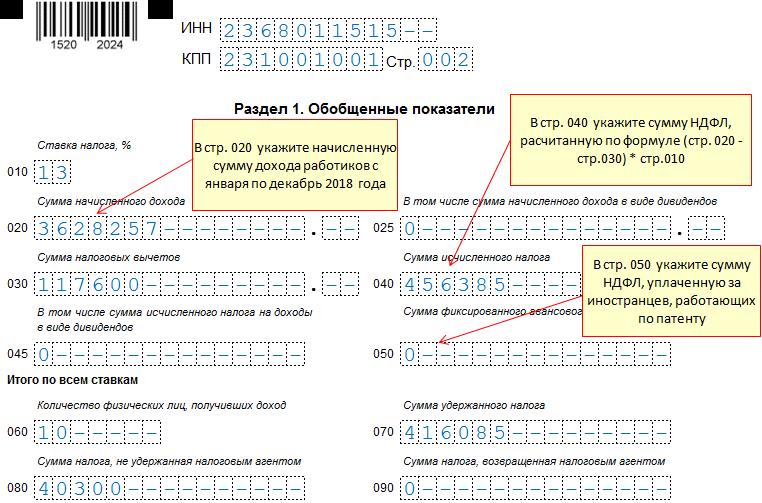

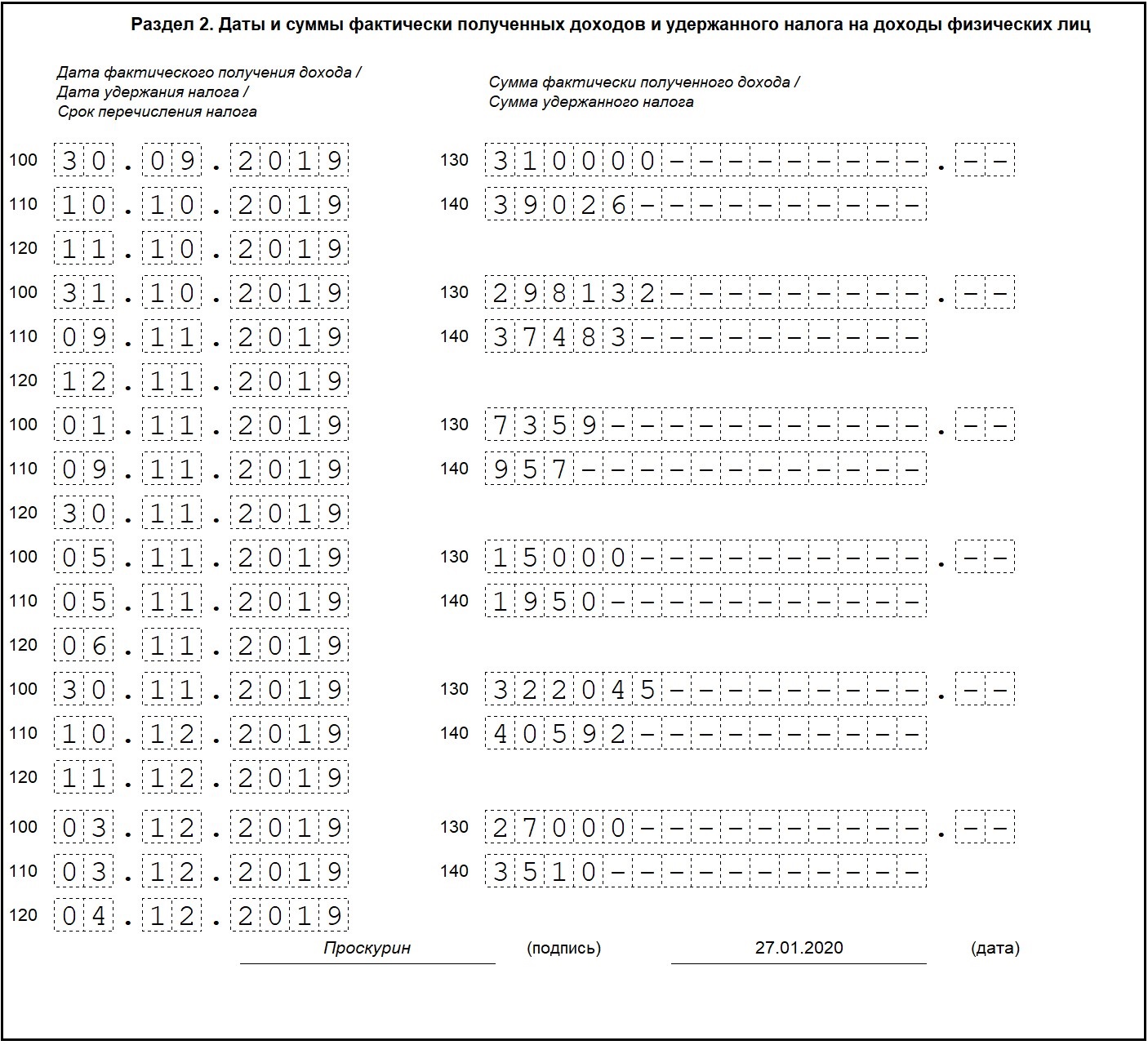

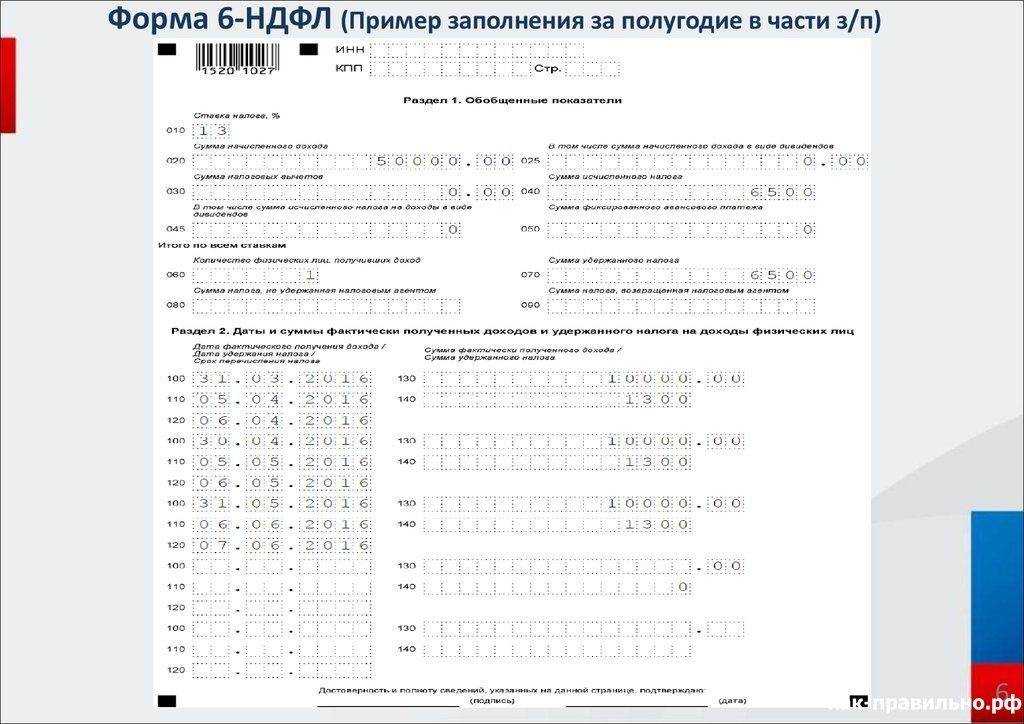

- раздела 1, расположенного на втором листе формы, где приводятся обобщенные показатели, исчисленные в сумме по всем сотрудником нарастающим итогом с начала года;

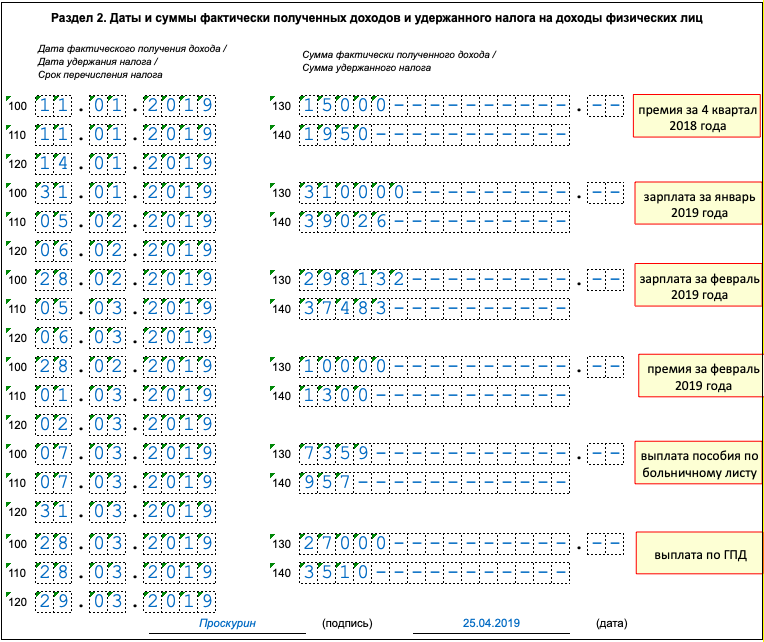

- раздела 2, расположенного также на втором листе 6-НДФЛ, здесь заполняются данные о датах и соответствующих суммах дохода и налога в разрезе последнего квартала помесячно.

Скачать свежую отчетность

Ниже представлена ссылка, по которой можно скачать новую форму 6-НДФЛ, в которой учтены все введенные в 2023 году изменения, в формате excel.

С какого числа действует?

Новая форма начала действовать через 2 месяца после опубликования приказа ФНС, которым введены изменения.

С 26 марта 2023 года все работодатели обязаны заполнять расчет на основе нового бланка.

Когда впервые сдавать?

Отчитываться перед налоговым органом с помощью 6-НДФЛ работодатели обязаны 4 раза в год. Предусмотрено 4 периода: 1 квартал, полугодие, 9 месяцев и год.

Крайний срок подачи отчета в течение года – это последний день следующего месяца за отчетным периодом, то есть последний день апреля, июля, октября, а для налогового периода последний день сдачи – 1 апреля следующего года.

Так как с 26.03.2023 обновленный бланк вступил в силу, то впервые его сдавать уже нужно при заполнении расчета за 2024 год – сдается до 2 апреля включительно.

Далее новый бланк 6-НДФЛ сдается в 2024 году в следующие сроки:

- 03.05.2024 – за 1 кв.;

- 31.07.2024 – полгода;

- 31.10.2024 – 9 мес. — образец заполнения;

- 02.04.2024 – за 2023 год.

Разъяснения по изменениям для всех работодателей

Что изменилось в бланке 6-НДФЛ после издания приказа ФНС ММВ-7-11/18@ от 17.01.2018?

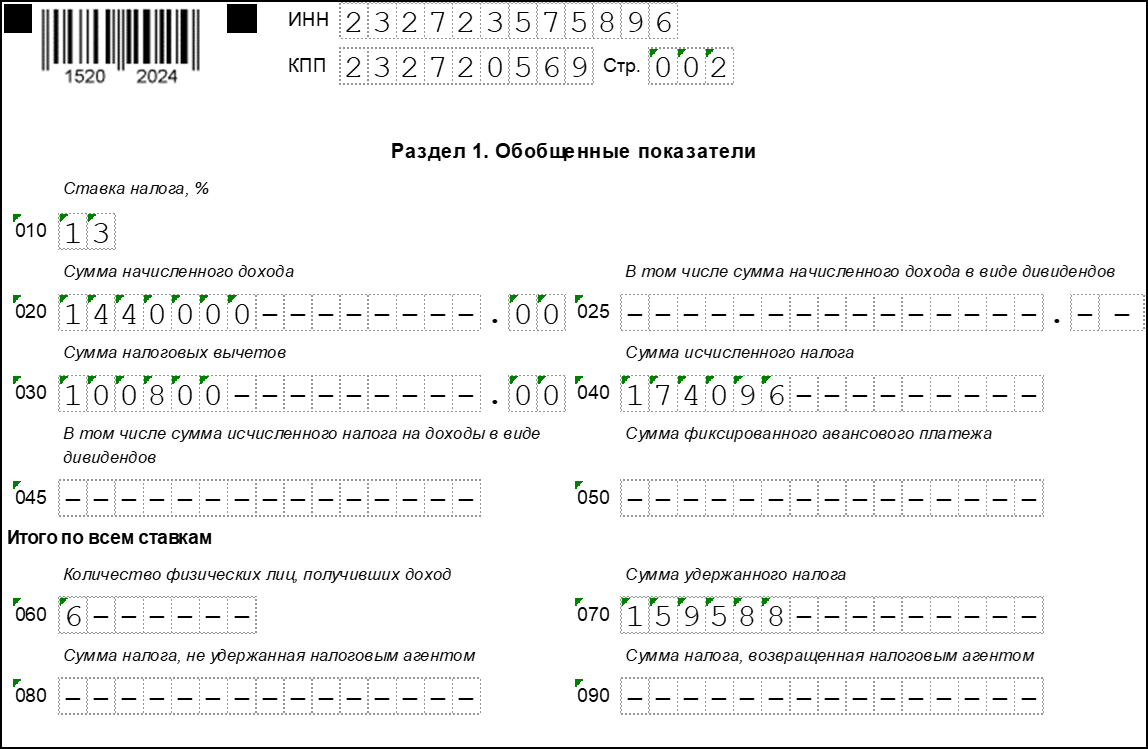

На самом деле изменения минимальны. Форма по-прежнему состоит из двух листов: титульного и второго с двумя разделами.

В содержании отчета

Во второй лист расчета никаких изменений не внесено, заполнение производится в том же порядке, как это делалось до нововведений.

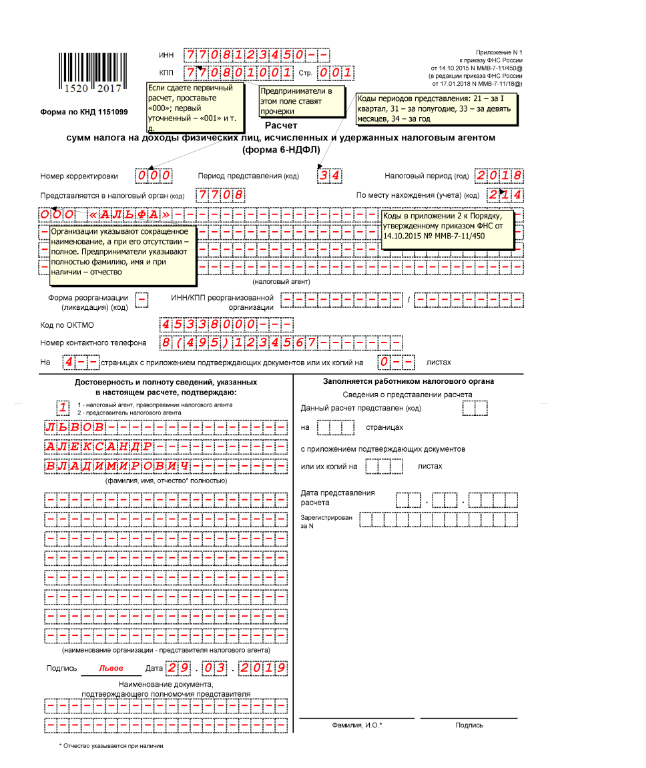

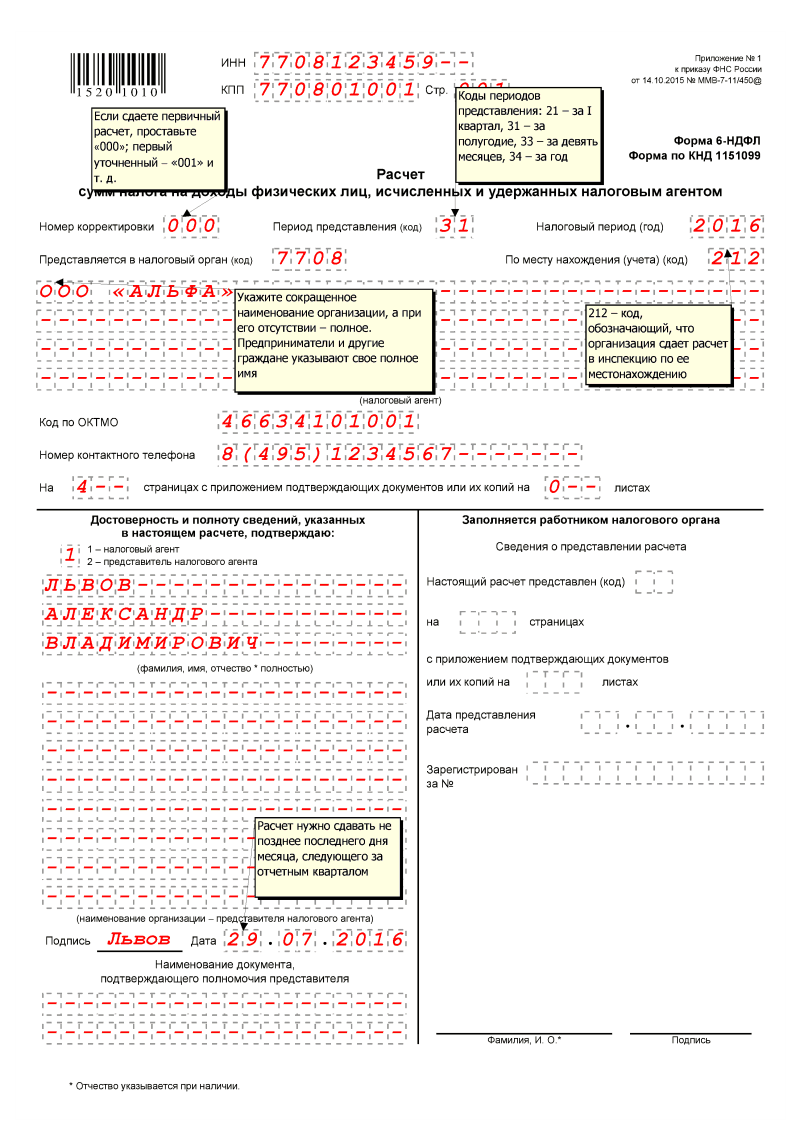

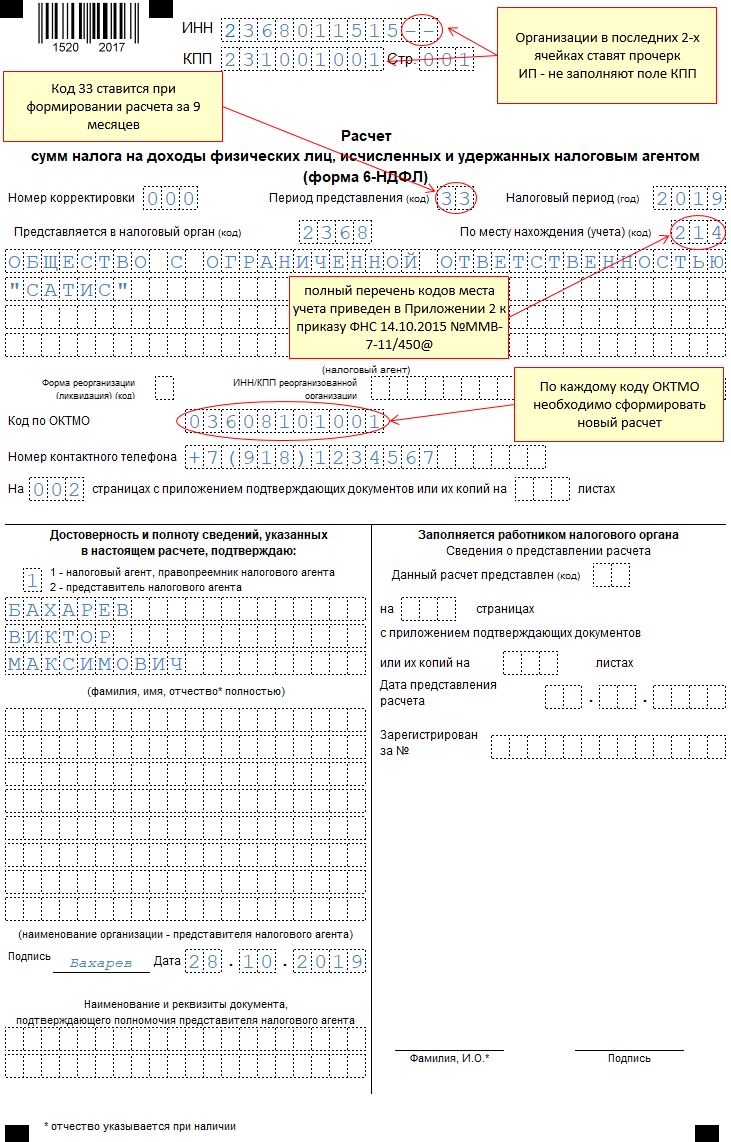

В титульный лист формы внесены следующие изменения:

- Смена штрихкода: на титульном лист «15201010» на «15202017», на втором листе «15201027» на «15202024».

- Добавлено поле «Форма реорганизации (ликвидации)» для указания соответствующего кода. Коды при реорганизации, ликвидации смотрите в таблице ниже.

- Добавлено поле для указания ИНН и КПП реорганизованной организации.

Два последних поля не нужно заполнять, если организация не проводила указанные процедуры.

Коды реорганизации и ликвидации для заполнения нового поля на титульном листе 6-НДФЛ:

|

Код |

Когда указывается |

|

1 |

Преобразование |

| 2 |

Слияние |

|

3 |

Разделение |

| 5 |

Присоединение |

|

6 |

Разделение с одновременным присоединением |

|

Ликвидация |

В Порядке заполнения

Кроме того, что немного обновился титульный лист расчета, также скорректирован соответствующим образом Порядок заполнения формы 6-НДФЛ.

В соответствии с содержанием дополненного пункта 2.2:

- Крупнейшие налогоплательщики вносят ИНН и КПП по месту нахождения организации в соответствии со свидетельством о постановке на учет в налоговой.

- Организация-правоприемник подает в ФНС по месту нахождения расчет 6-НДФЛ за последний период и уточненные формы по реорганизованной компании с указанием на первой странице кода 215 или 216 в строке «по месту нахождения», а также ИНН и КПП правоприемника. В качестве «налогового агента» заполняется наименование реорганизованной компании.

- В новом поле «ИНН/КПП реорг.орг.» прописываются данные реквизиты, присвоенные до реорганизации по месту нахождения.

Поля «ИНН/КПП реорг.орг.» не нужно заполнять в новой форме 6-НДФЛ, если расчет подается не за реорганизованную организацию.

В кодах

Изменения также внесены в таблицу кодов мест представления расчета 6-НДФЛ, которые вносятся в поле на титульном листе формы под названием «по месту нахождения (учету) (код)».

В соответствии с обновлениями данные коды выглядят следующим образом:

Правила заполнения 6-НДФЛ в 2024 году

НДФЛ: ставка налога, порядок и сроки уплаты

НДФЛ – прямой налог, который удерживается с зарплаты работников. Налогом облагается весь доход физического лица, включая проценты, премии и пр. Исключение составляют только некоторые виды доходов, такие как гранты, алименты, государственные пособия.

Основная ставка налога – 13%. Также применяется ставка 15%: если доход ФЛ выше 5 млн руб., то с него удерживается 650 000 руб. (13% от 5 млн) + 15% с остального дохода.

В отдельных случаях ставка налога может достигать 35%. Например, с выигрышей в рекламных конкурсах.

Налог удерживается работодателем при начислении зарплаты сотруднику, то есть компания выступает в роли налогового агента.

Сроки уплаты НДФЛ следующие:

НДФЛ уплачивается ежемесячно, в общий день списания налогов с ЕНС – 28 числа.

При этом удерживать НДФЛ требуется с каждой выплаты сотруднику – не только с зарплаты, но и с аванса.

Каждый квартал требуется сдавать форму 6-НДФЛ: 25 апреля, 25 июля, 25 октября и годовую – 25 февраля следующего года.

В некоторых случаях может потребоваться возврат излишне уплаченного НДФЛ – например, если при удержании не был учтен положенный работнику налоговый вычет. Такие возвраты отображаются в форме 6-НДФЛ.

Отдельные уточнения

Ситуация с помещением

Представители Минфина РФ в своем Письме от 27.02.2013 года дают четкие разъяснения по факту того, что каждая организация в автоматическом порядке становится налоговым агентом в случаях, если она арендует имущественные объекты, находящиеся в непосредственной собственности физических лиц.

В 2019 году в соответствии со статьей 226 Налогового Кодекса РФ отечественные компании, от которых фактический плательщик налогов получает доходы, обязаны удержать установленную законодательством сумму НДФЛ. К тому же, российские компании признаются налоговыми агентами, если определенное помещение арендуется под организационные нужды.

Выплаты по аренде включаются в перечень выплат, которые в обязательном порядке облагаются соответствующим налоговым сбором. Это говорит о том, что в форме 6-НДФЛ соответствующая информация должна отражаться.

В такой ситуации заинтересованным сторонам требуется определиться с видом получаемого дохода.

Для отчетности по форме 6-НДФЛ аренда у физ. лица может означать следующее:

- доходы нужно включить в расчет общем порядке;

- если выплаты за оказанную услугу не были осуществлены, то данный факт не указывается в текущей документации;

- если организация выплачивает суммы сверх установленной платы, то они будут облагаться налогом в общем порядке.

При аренде помещения организация должна осуществить единовременный перевод средств в пользу физического лица в регламентированных пределах. Соответствующая отчетность может быть предоставлена в контролирующие органы как в бумажном, так и в электронном формате.

Заём по автомобилю

Расчет 6-НДФЛ предоставляется в контролирующие органы по всем физическим лицам, выплачивающим доходы, включая дивиденды:

- по соглашениям о купле-продаже помещений или транспортных средств;

- по договорам с физическими лицами, выступающими в качестве предпринимателей;

- по договорам, сумма по которым не облагается налогом в соответствии со статьей 217 Налогового Кодекса РФ.

Заполнение раздела 2 в 6-НДФЛ начинается после заполнения первой части. Титульный лист оформляется в конце.

Как заполняется отчет 6-НДФЛ на бумаге и каковы его плюсы — специалисты рассказали.

В установленном порядке заполнения отчетной документации содержатся сведения о том, что первый раздел всегда заполняется в формате нарастающего итога с начала года. Те доходы, которые облагаются налоговым сбором по разным ставкам, указываются в разделе в форме отдельных информационных массивов.

Сразу после определения даты получения дохода за аренду транспортных средств важно установить фактический момент удержания организацией НДФЛ. Для доходов, которые выплачиваются в наличном формате, этим днем является дата выплаты средств. Это же актуально и по арендным договорам, потому что в данном случае выплаты в натуральной форме не предусматриваются

Это же актуально и по арендным договорам, потому что в данном случае выплаты в натуральной форме не предусматриваются.

При рассмотрении доходных сумм, выплаченных в натуральной форме, можно понять, что удержание происходит из любых финансовых вознаграждений, которые выплачиваются физическому лицу. В таком случае установленные даты выплаты в бюджет могут отличаться друг от друга. При этом, размер удерживаемой выплаты не может быть выше половины от общей величины вознаграждения.