Ответственность за несвоевременную уплату НДФЛ

При перечислении НДФЛ в бюджет налоговые агенты должны соблюдать сроки, установленные статьей 226 Налогового кодекса РФ. Положения статей 227 и 228 Налогового кодекса РФ, согласно которым НДФЛ можно платить по окончании года, на налоговых агентов не распространяются. Такой порядок подтверждается постановлением Президиума ВАС РФ от 5 июля 2011 г. № 1051/11.

Налоговая инспекция может взыскать с налогового агента штраф в размере 20 процентов от суммы НДФЛ, подлежащей удержанию и (или) перечислению в бюджет:

если в установленный срок налоговый агент не удержал (не полностью удержал) налог из денежных средств, выплаченных контрагенту;

если в установленный срок налоговый агент не перечислил (не полностью перечислил) в бюджет удержанную сумму налога.

Это следует из положений статьи 123 Налогового кодекса РФ и подтверждается письмом Минфина России от 19 марта 2013 г. № 03-02-07/1/8500.

Применение штрафных санкций не освобождает налогового агента от обязанности перечислить в бюджет удержанную сумму налога (п. 5 ст. 108 НК РФ). Более того, налоговая инспекция может взыскать эти суммы в бесспорном порядке (п. 1 ст. 46, п. 1 ст. 47 НК РФ).

Если НДФЛ перечислен в бюджет позже установленных сроков, то помимо штрафных санкций инспекция может начислить организации пени (ст. 75 НК РФ). Пени начислят в целом по организации с учетом даты получения дохода каждым сотрудником и фактических сроков удержания НДФЛ налоговым агентом (п. 2 письма ФНС России от 29 декабря 2012 г. № АС-4-2/22690).

Штрафа по статье 123 Налогового кодекса РФ можно избежать, если организация докажет, что у нее не было возможности удержать НДФЛ у сотрудника (п. 21 постановления Пленума ВАС РФ от 30 июля 2013 г. № 57). При этом перечислять в бюджет сумму неудержанного НДФЛ за счет собственных средств налоговый агент не обязан (п. 9 ст. 226 НК РФ). Если удержать НДФЛ невозможно, то организация обязана в течение месяца уведомить налоговую инспекцию о неудержанной сумме налога (подп. 2 п. 3 ст. 24 и п. 5 ст. 226 НК РФ).

Важно: если при выплате доходов организация не удержала налог, взыскивать с нее пени за несвоевременное перечисление НДФЛ в бюджет нельзя. Об этом сказано в письме ФНС России от 4 августа 2015 г

№ ЕД-4-2/13600. Позиция налоговой службы основана на том, что налоговый агент не должен платить налог за счет собственных средств. И если НДФЛ не удержан, должником бюджета является сотрудник, получивший доход, а не налоговый агент. Для объективности отметим, что в пункте 2 постановления от 30 июля 2013 г. № 57 Пленум ВАС РФ допускал возможность взыскания пени в тех случаях, когда налоговый агент должен был удержать налог, но фактически этого не сделал. По мнению ВАС РФ, в таких ситуациях пени могут быть начислены с того момента, когда налог нужно было удержать, и до наступления срока, когда обязанность по уплате должен исполнить сам налогоплательщик.

Если неудержание (неполное удержание) и (или) неперечисление (неполное перечисление) налога в бюджет выявлены в результате проверки, организация (ее сотрудники) может быть не только к налоговой, но и к административной, а в некоторых случаях к уголовной ответственности (ст. 123 НК РФ, ст. 15.11 КоАП РФ, ст. 199.1 УК РФ).

Оштрафовать налогового агента по статье 122 Налогового кодекса РФ налоговая инспекция не может. К ответственности, которая предусмотрена этой статьей, могут быть привлечены только налогоплательщики. Именно на них возложена обязанность по уплате законно установленных налогов (подп. 1 п. 1 ст. 23 НК РФ). Обязанности налоговых агентов заключаются в том, чтобы правильно и своевременно рассчитать сумму налога, удержать ее из доходов контрагента (налогоплательщика) и перечислить в бюджет (п. 3 ст. 24 НК РФ). За неисполнение этих обязанностей они могут быть привлечены к ответственности по статье 123 Налогового кодекса РФ. Иная квалификация нарушений, допущенных налоговым агентом, неправомерна (ст. 106 НК РФ).

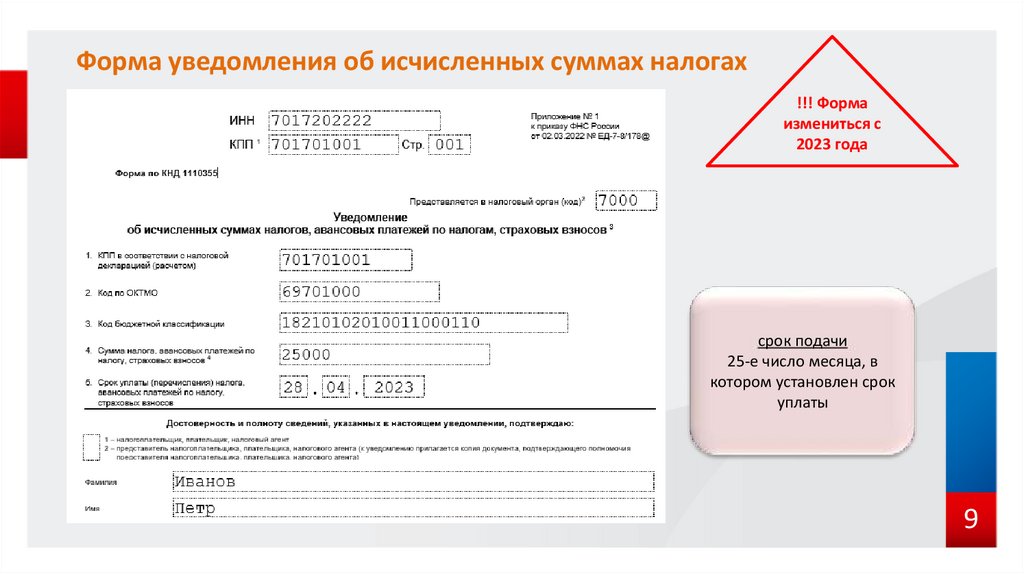

Почему ФНС не приняла уведомление об исчисленных налогах

В 2023 году ФНС внесёт ещё одно изменение в порядок подачи документов. Если уведомление заполнено некорректно, налоговая признает его не представленным полностью или частично.

- Уведомление не представлено частично: в документе указаны сведения о нескольких налогах и сборах, в некоторых записях есть ошибки.

- Уведомление не представлено полностью: во всех записях о налогах и сборах есть ошибки.

Данные из документа будут сравнивать с контрольными соотношениями. Их перечень пока находится в разработке.

После проверки ФНС отправит предпринимателю сообщение, в котором будет указан статус документа. Если компания отправляла в налоговую электронное уведомление, оповещение придёт на следующий рабочий день после его подачи. Если уведомление было сдано на бумаге и у налогоплательщика нет Личного кабинета на сайте ФНС, инспекция пришлёт заказное письмо в течение десяти дней.

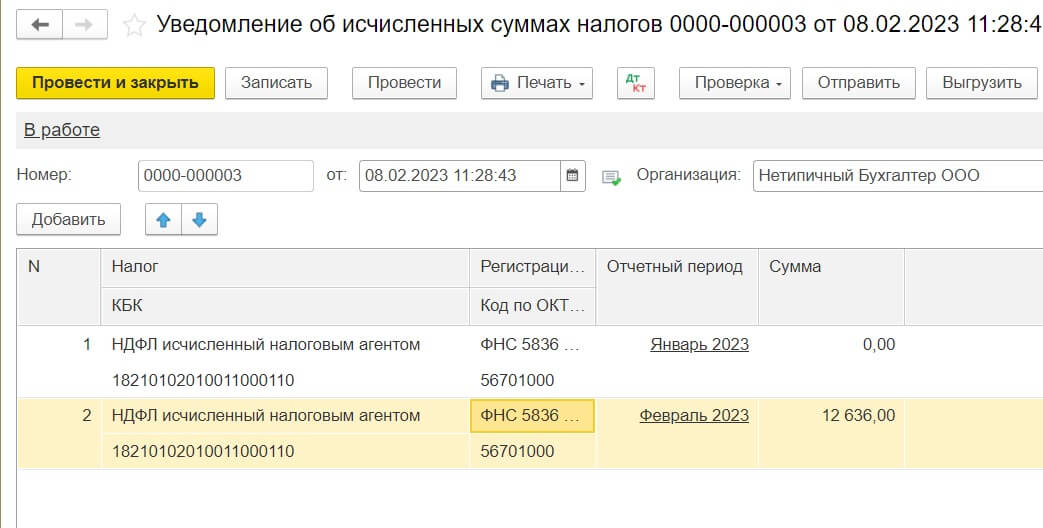

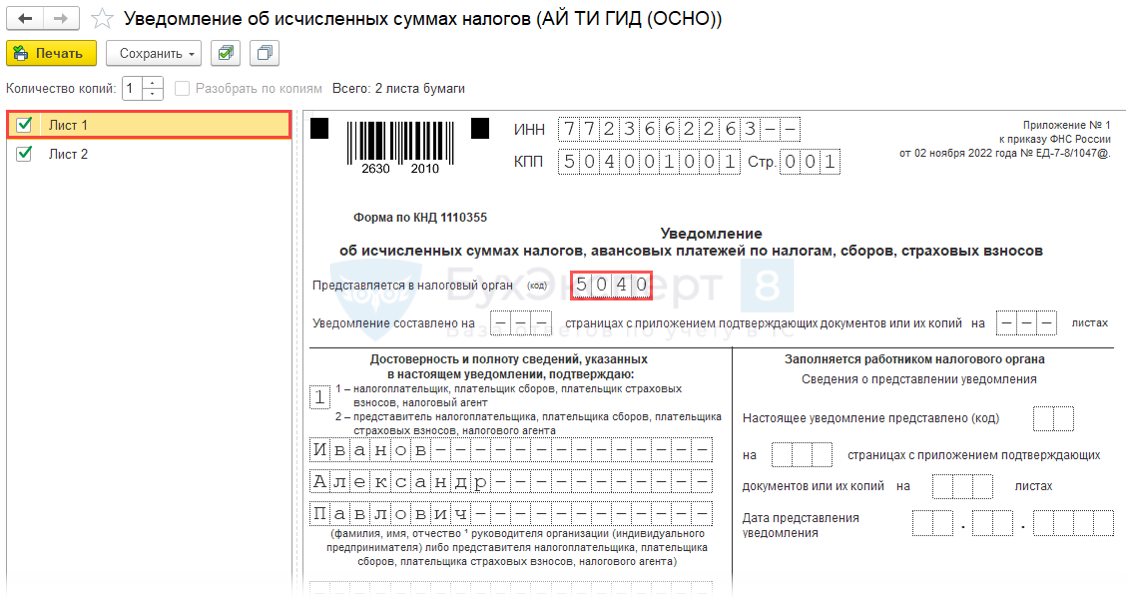

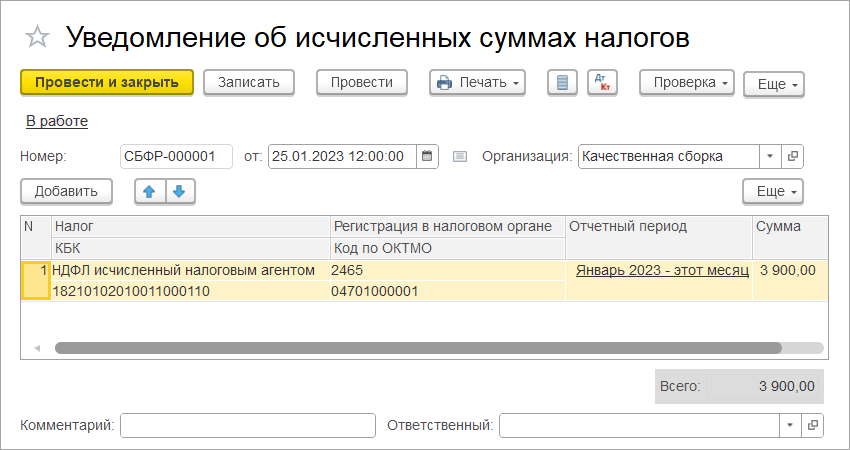

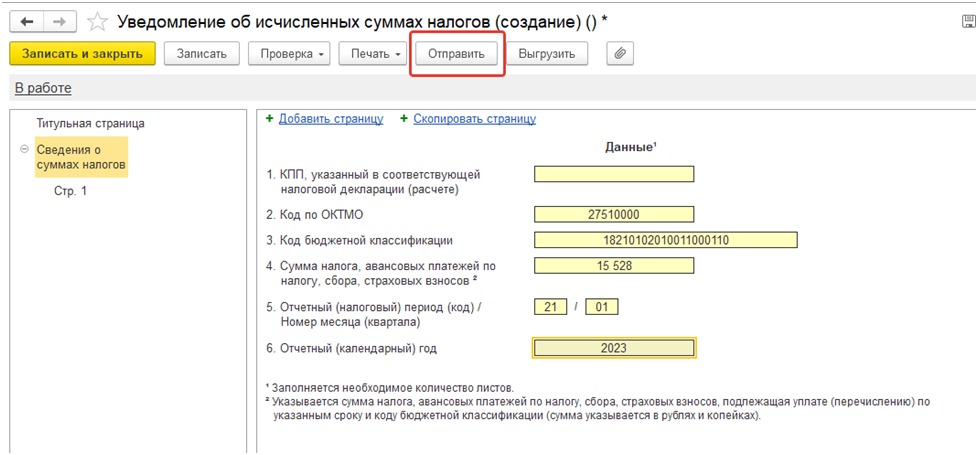

Как заполнить уведомление об удержанных в 2024 году суммах НДФЛ?

Организации и ИП, которые исполняют обязанности налогового агента по

НДФЛ, должны уведомлять налоговую инспекцию об удержанных за период суммах

НДФЛ (п. 9 ст. 58 НК РФ). Форма уведомления утверждена приказом ФНС

России от 02.11.2022 № ЕД-7-8/1047@. В 2024 году по НДФЛ периоды и сроки подачи уведомлений следующие:

- с 1 по 22 января (не позднее 25.01.2024);

- с 23 по 31 января (не позднее 05.02.2024);

- с 1 по 22 февраля (не позднее 26.02.2024);

- с 23 по 29 февраля (не позднее 04.03.2024);

- с 1 по 22 марта (не позднее 25.03.2024);

- с 23 по 31 марта (не позднее 03.04.2024);

- с 1 по 22 апреля (не позднее 25.04.2024);

- с 23 по 30 апреля (не позднее 03.05.2024);

- с 1 по 22 мая (не позднее 27.05.2024);

- с 23 по 31 мая (не позднее 03.06.2024);

- с 1 по 22 июня (не позднее 25.06.2024);

- с 23 по 30 июня (не позднее 03.07.2024);

- с 1 по 22 июля (не позднее 25.07.2024);

- с 23 по 31 июля (не позднее 05.08.2024);

- с 1 по 22 августа (не позднее 26.08.2024);

- с 23 по 31 августа (не позднее 03.09.2024);

- с 1 по 22 сентября (не позднее 25.09.2024);

- с 23 по 30 сентября (не позднее 03.10.2024);

- с 1 по 22 октября (не позднее 25.10.2024);

- с 23 по 31 октября (не позднее 05.11.2024);

- с 1 по 22 ноября (не позднее 25.11.2024);

- с 23 по 30 ноября (не позднее 03.12.2024);

- с 1 по 22 декабря (не позднее 25.12.2024);

- с 23 по 31 декабря (не позднее 28.12.2024).

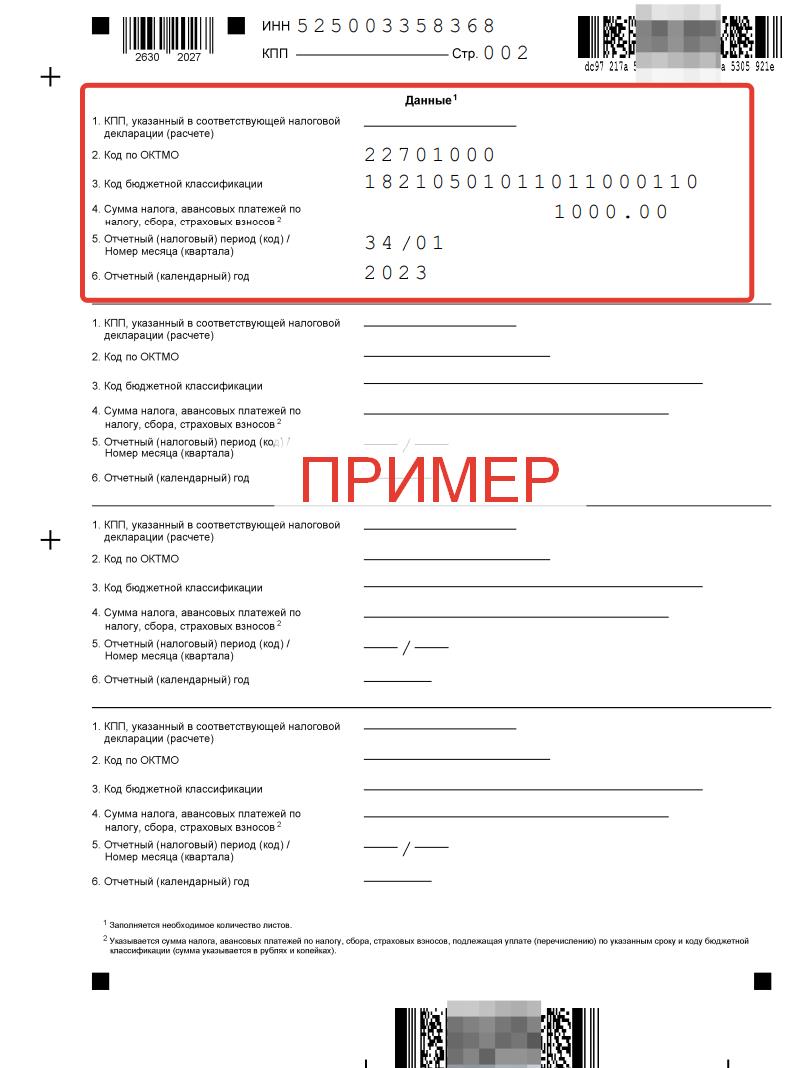

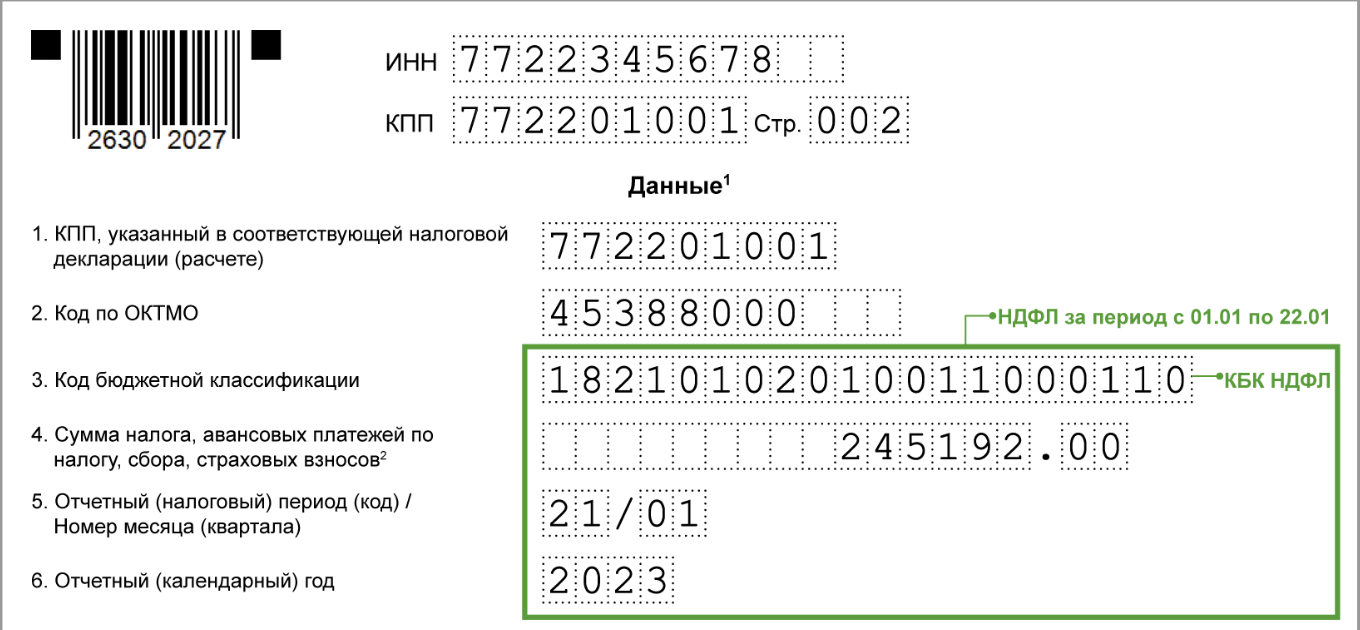

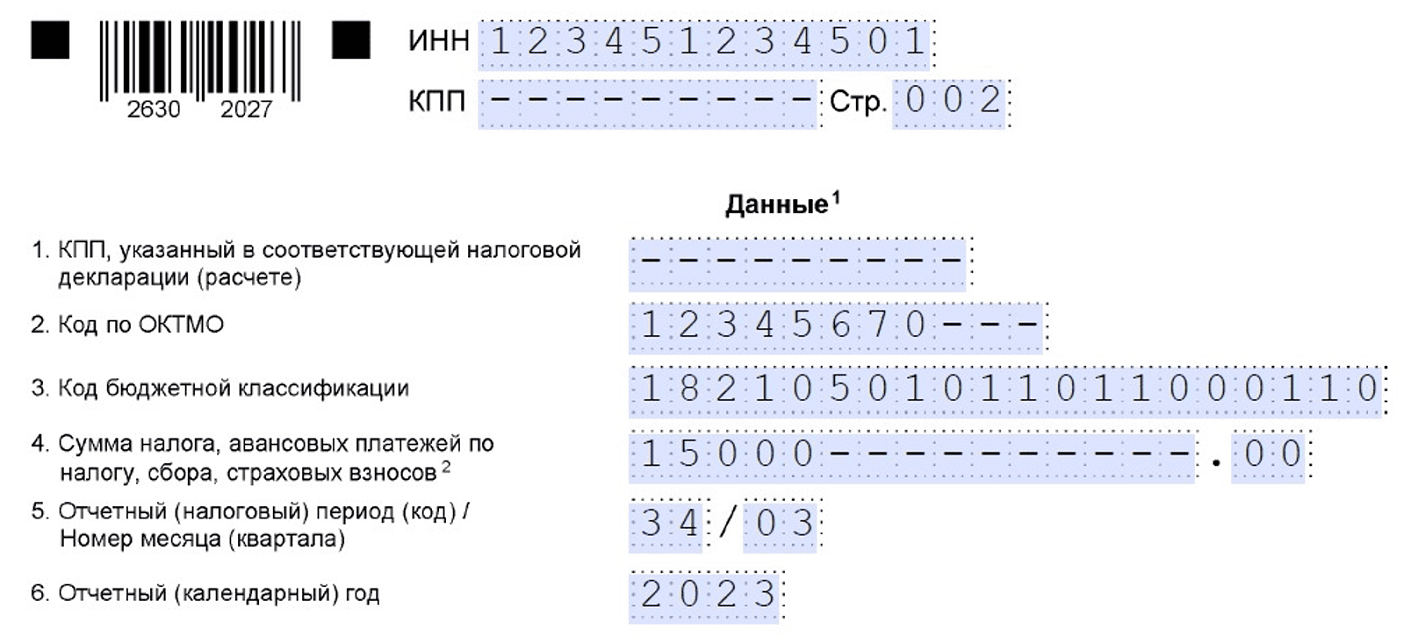

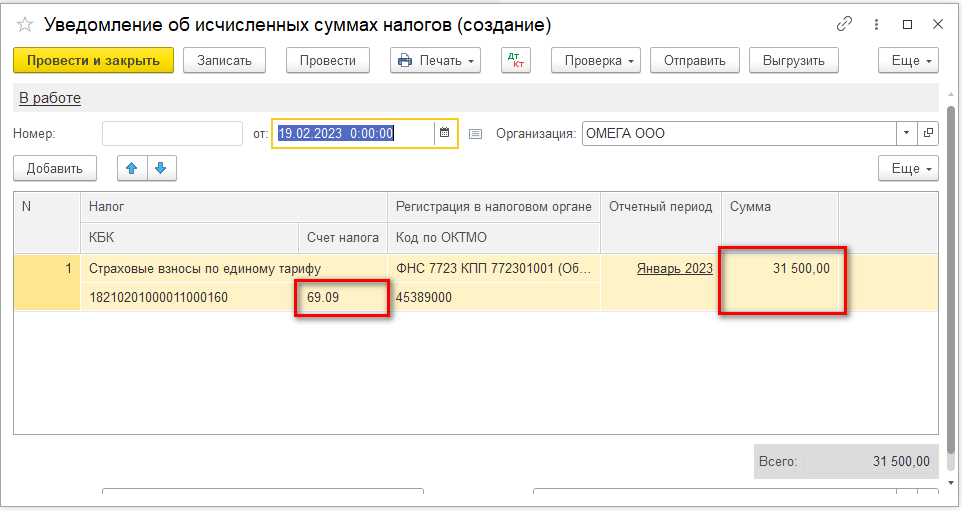

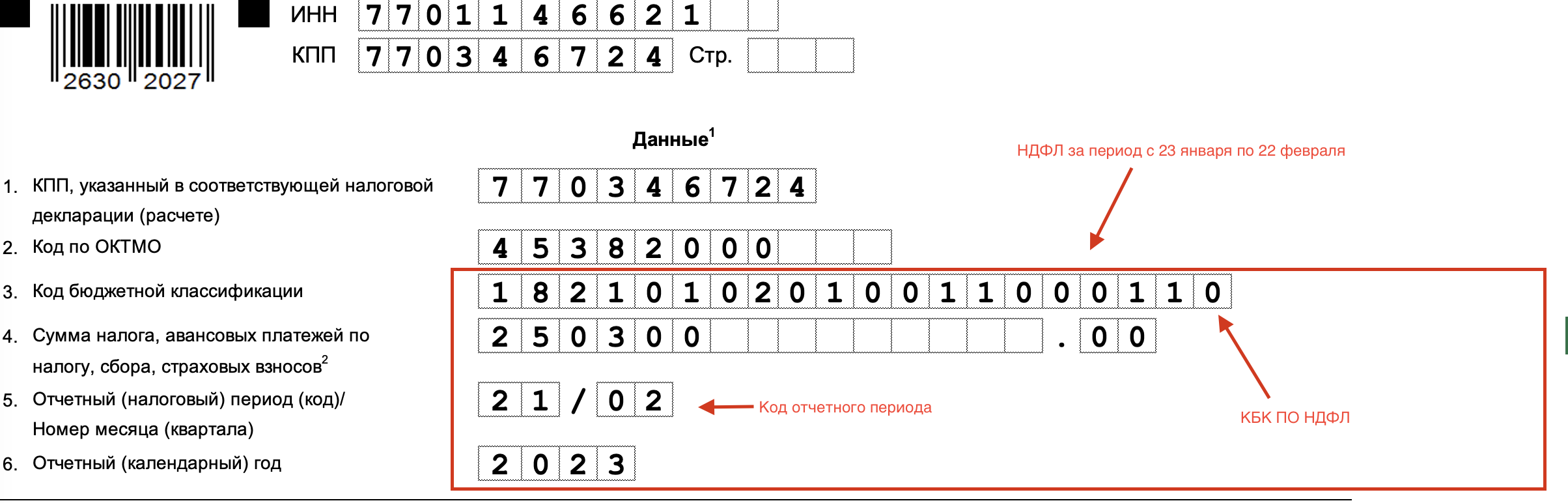

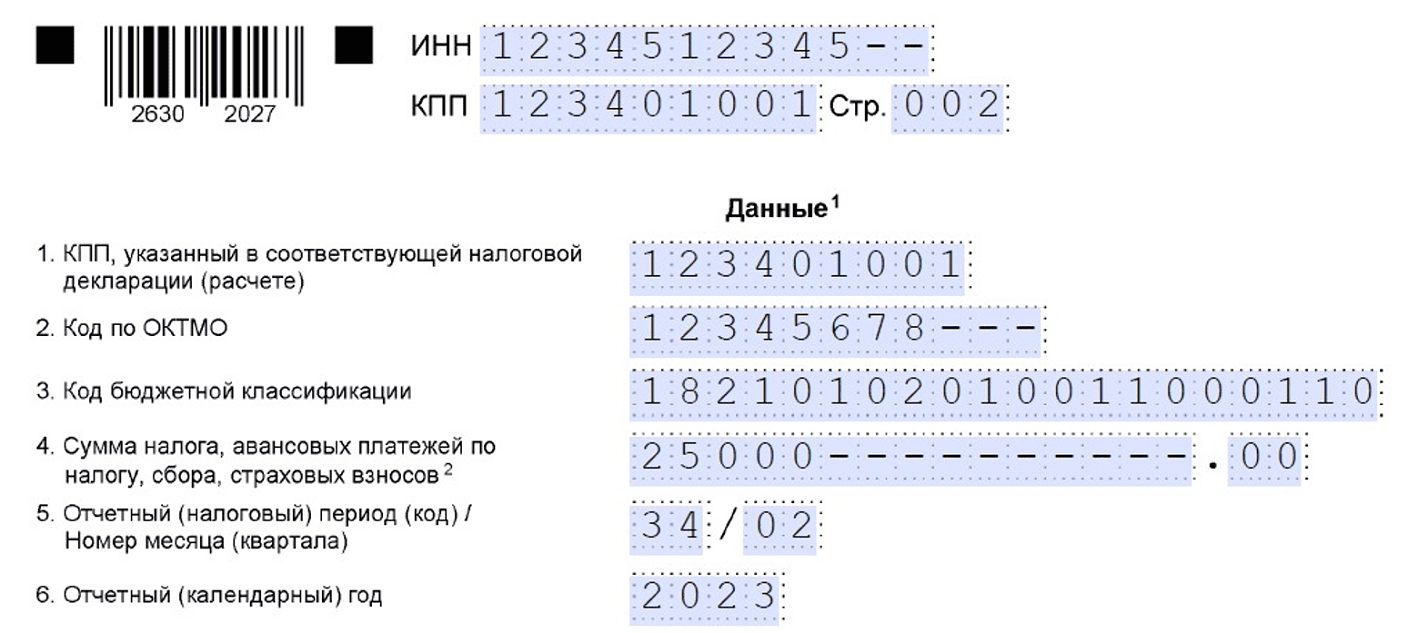

Для организации – налогового агента пример уведомления по НДФЛ за период

с 23.01.2024 по 31.01.2024 выглядит следующим образом (раздел «Данные»):

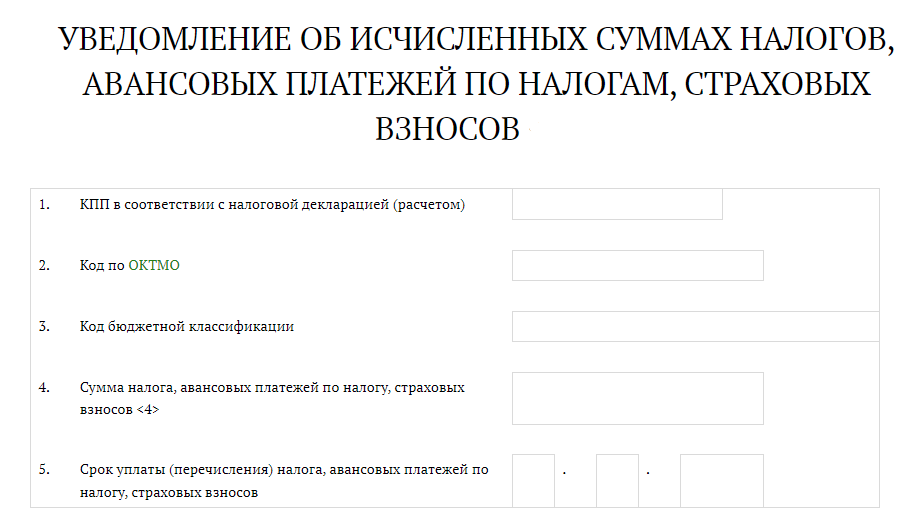

| КПП, указанный в соответствующей декларации (расчете) | 772201001 |

| Код по ОКТМО | 45392000 |

| Код бюджетной классификации | 182 1 01 02010 01 1000 110 |

| Сумма налога, авансовых платежей по налогу, сбора, страховых взносов | 136 375 |

| Отчетный (налоговый) период (код)/Номер месяца (квартала) | 21/11 |

| Отчетный (календарный) год | 2024 |

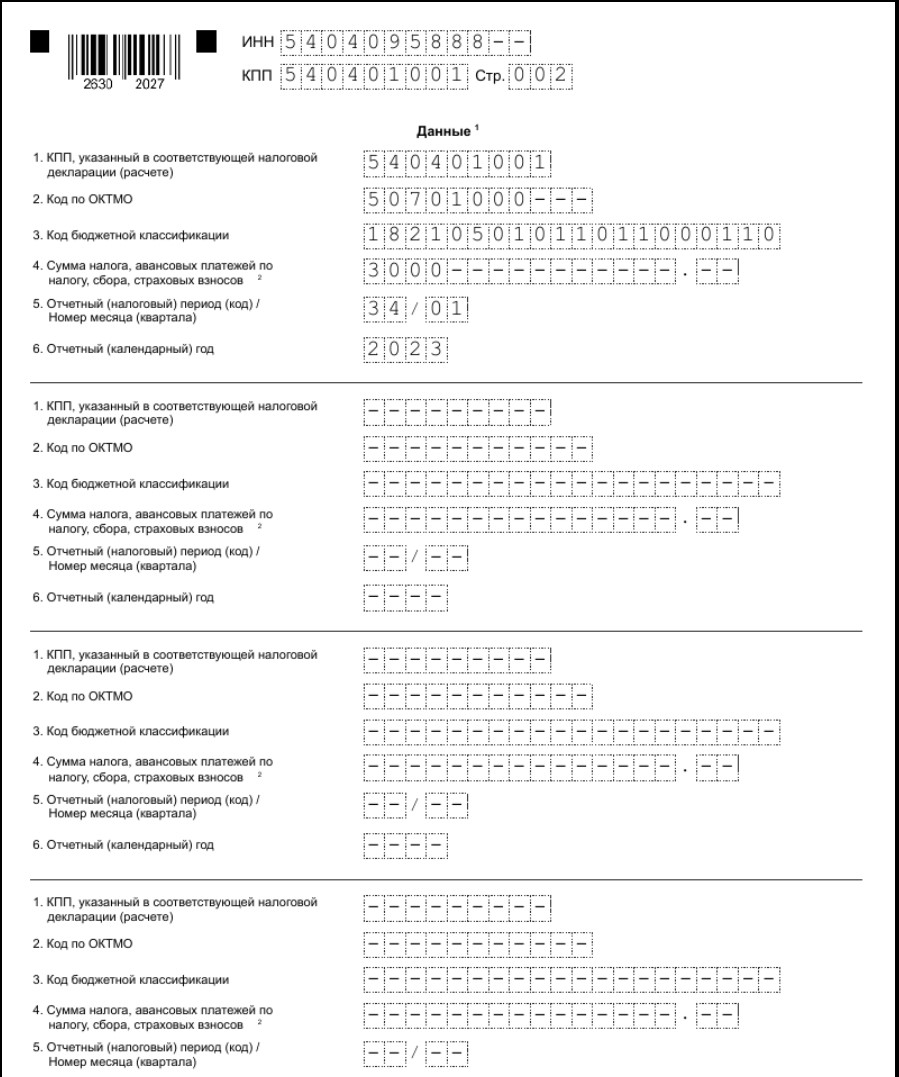

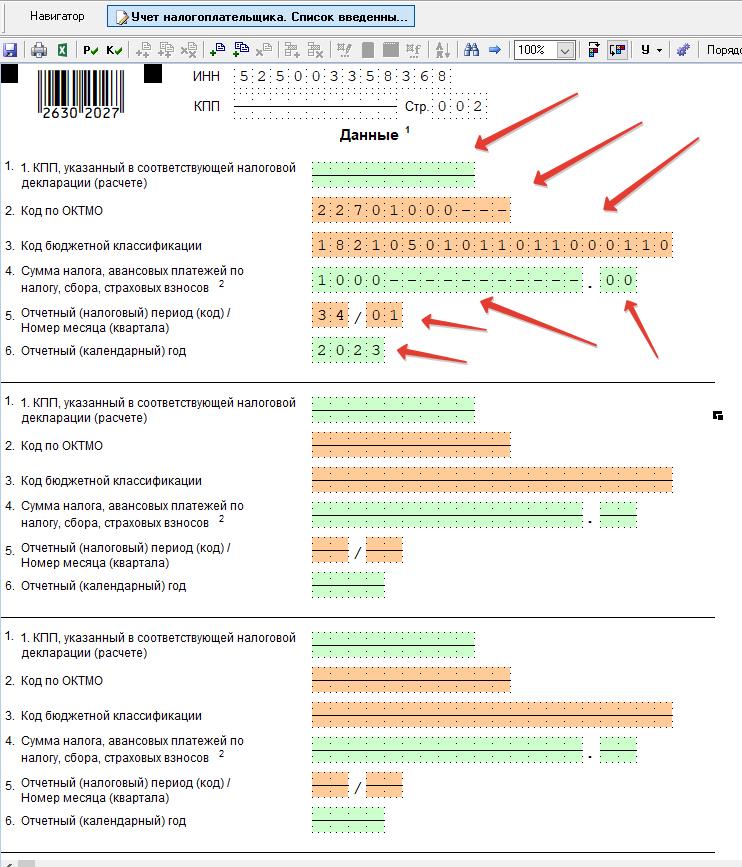

КПП

В поле «КПП» указывается код по месту нахождения организации. ИП поле «КПП» не заполняют.

Если у организации есть обособленное подразделение, которое выплачивает доходы,

то удержанный обособленным подразделением НДФЛ необходимо отразить отдельным

блоком с указанием КПП по месту нахождения обособленного подразделения

(п. 2.6.1 Порядка заполнения уведомления, утв. приказом ФНС России

от 02.11.2022 № ЕД-7-8/1047@,

п. 21 Порядка заполнения формы 6-НДФЛ,

утв. приказом ФНС России от 19.09.2023 № ЕД-7-11/649@,

письмо ФНС России от 04.12.2023 № БС-4-11/15166@).

ОКТМО

В поле код по «ОКТМО» следует указать код по месту нахождения организации

(месту жительства ИП).

Если у организации есть обособленное подразделение, которое выплачивает

доходы, то удержанный обособленным подразделением НДФЛ необходимо

отразить отдельным блоком с указанием кода ОКТМО по месту нахождения

обособленного подразделения. Если код ОКТМО состоит из 8 знаков, то

вместо 3 последних символов ставятся прочерки

(п. 7 ст. 226 НК РФ,

п. 2.6.2 Порядка заполнения уведомления).

КБК

В поле КБК указывается соответствующий выплаченному доходу код бюджетной классификации.

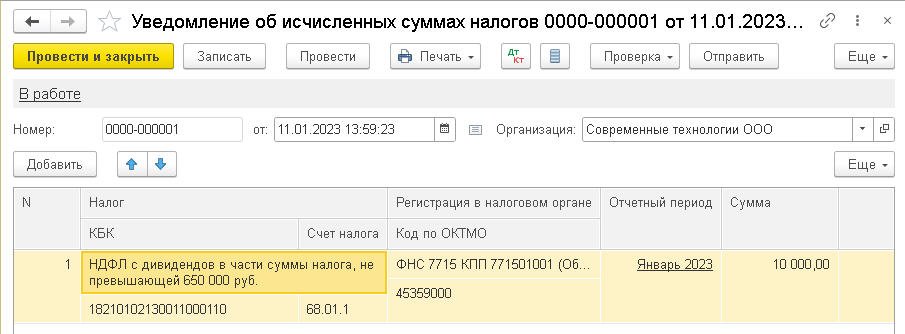

В общем случае организации и ИП в отношении удержанных сумм НДФЛ (кроме дивидендов)

используют КБК 182 1 01 02010 01 1000 110.

Для агентского НДФЛ (кроме дивидендов), который исчислен по ставке 15 %

(в части суммы, превышающей 650 000 руб., относящейся к части налоговой базы

свыше 5 млн руб.), указывается КБК 182 1 01 02080 01 1000 110

(п. 2.6.3 Порядка

заполнения уведомления, приказ Минфина России от 01.06.2023 № 80н).

Сумма платежа

Указывается сумма исчисленного и удержанного налоговым агентом НДФЛ

за указанный период (п. 2.6.4 Порядка заполнения уведомления).

Отчетный период

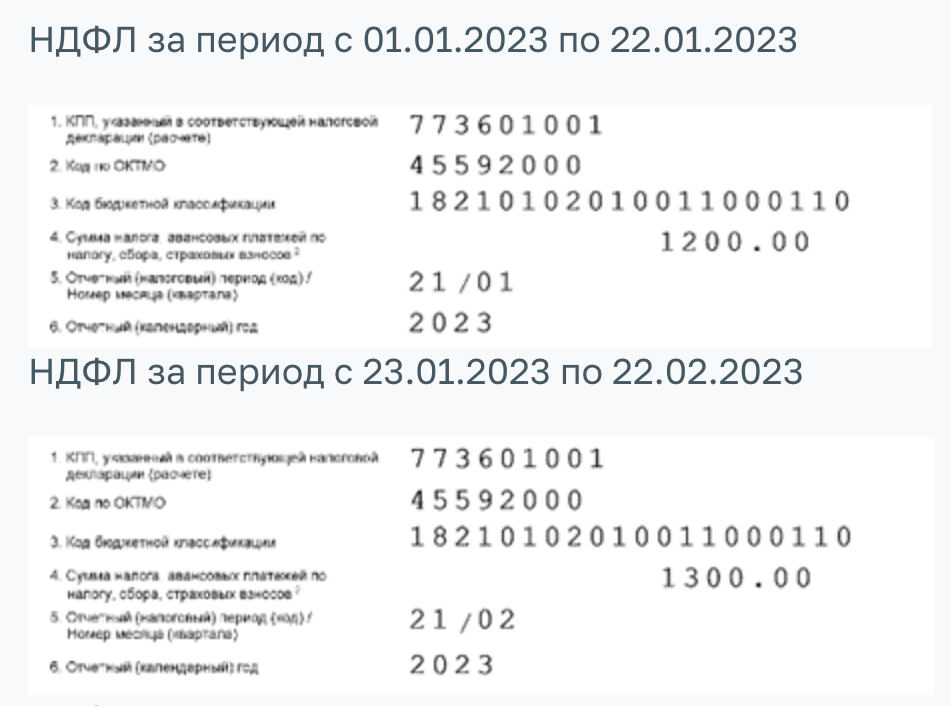

При заполнении уведомлений об удержанных в 2024 году суммах НДФЛ

нужно использовать следующие коды периодов:

- с 1 по 22 января (код 21/01);

- с 23 по 31 января (код 21/11);

- с 1 по 22 февраля (код 21/02);

- с 23 по 29 февраля (код 21/12);

- с 1 по 22 марта (код 21/03);

- с 23 по 31 марта (код 21/13);

- с 1 по 22 апреля (код 31/01);

- с 23 по 30 апреля (код 31/11);

- с 1 по 22 мая (код 31/02);

- с 23 по 31 мая (код 31/12);

- с 1 по 22 июня (код 31/03);

- с 23 по 30 июня (код 31/13);

- с 1 по 22 июля (код 33/01);

- с 23 по 31 июля (код 33/11);

- с 1 по 22 августа (код 33/02);

- с 23 по 31 августа (код 33/12);

- с 1 по 22 сентября (код 33/03);

- с 23 по 30 сентября (код 33/13);

- с 1 по 22 октября (код 34/01);

- с 23 по 31 октября (код 34/11);

- с 1 по 22 ноября (код 34/02);

- с 23 по 30 ноября (код 34/12);

- с 1 по 22 декабря (код 34/03);

- с 23 по 31 декабря (код 34/13).

Отчетный (календарный) год

В поле «Отчетный (календарный) год» указывается год, к которому относится

период, за который исчислен НДФЛ (п. 2.6.6 Порядка заполнения уведомления).

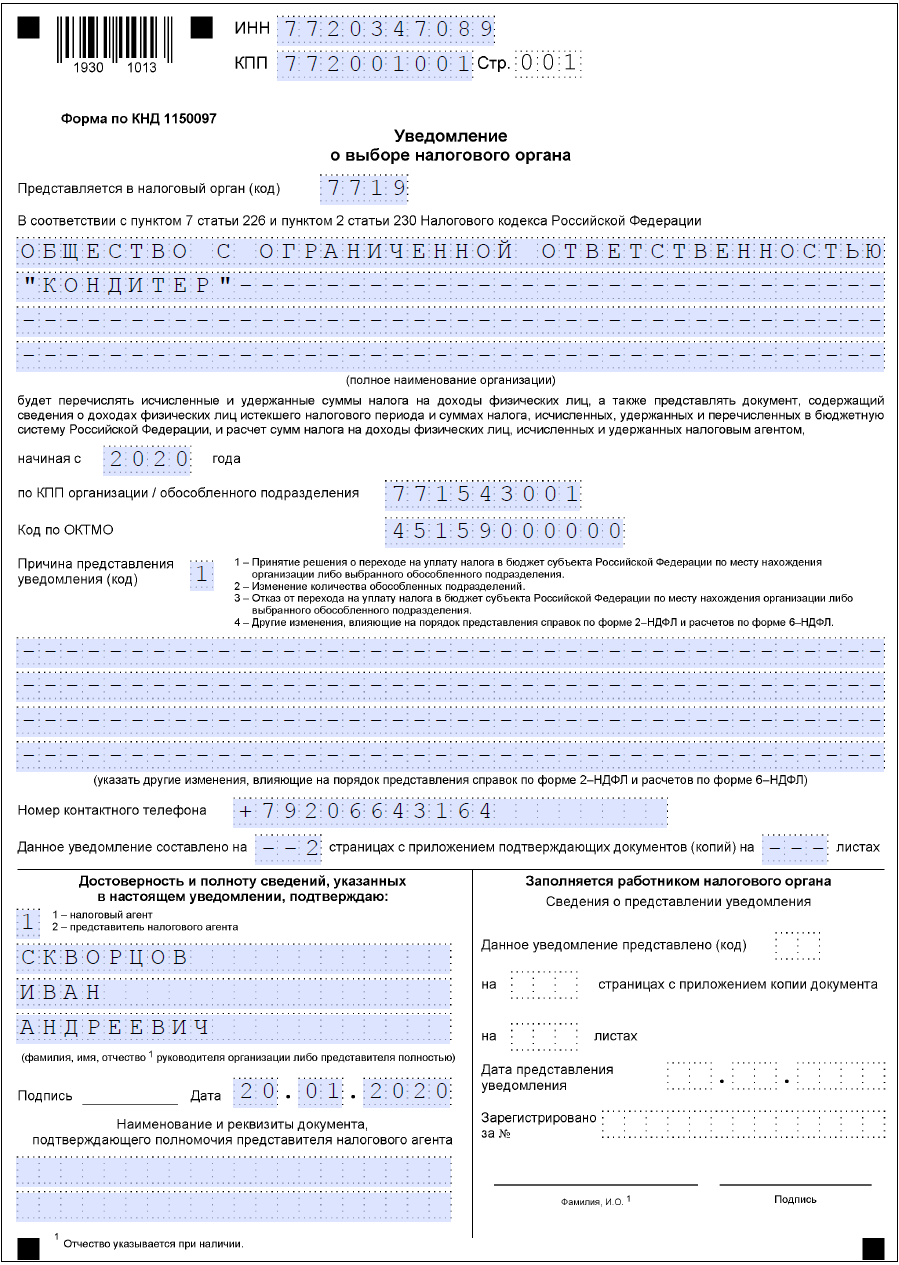

УВЕДОМЛЕНИЕ О ВЫБОРЕ НАЛОГОВОГО ОРГАНА

| Представляется в налоговый орган (код) | |||||||||||||||||||||||||||||||||||||||

| В соответствии с статьи 226 и статьи 230 Налогового кодекса Российской Федерации | |||||||||||||||||||||||||||||||||||||||

| (полное наименование организации) | |||||||||||||||||||||||||||||||||||||||

| будет перечислять исчисленные и удержанные суммы налога на доходы физических лиц, а также представлять документ, содержащий сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленных, удержанных и перечисленных в бюджетную систему Российской Федерации, и расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, | |||||||||||||||||||||||||||||||||||||||

| начиная с | года | ||||||||||||||||||||||||||||||||||||||

| по КПП организации/обособленного подразделения | |||||||||||||||||||||||||||||||||||||||

| Код по | |||||||||||||||||||||||||||||||||||||||

| Причина представления уведомления (код) | 1 | — | Принятие решения о переходе на уплату налога в бюджет субъекта Российской Федерации по месту нахождения организации либо выбранного обособленного подразделения. | ||||||||||||||||||||||||||||||||||||

| 2 | — | Изменение количества обособленных подразделений. | |||||||||||||||||||||||||||||||||||||

| 3 | — | Отказ от перехода на уплату налога в бюджет субъекта Российской Федерации по месту нахождения организации либо выбранного обособленного подразделения. | |||||||||||||||||||||||||||||||||||||

| 4 | — | Другие изменения, влияющие на порядок представления справок по и расчетов по . | |||||||||||||||||||||||||||||||||||||

| (указать другие изменения, влияющие на порядок представления справок по и расчетов по ) | |||||||||||||||||||||||||||||||||||||||

| Номер контактного телефона | |||||||||||||||||||||||||||||||||||||||

| Данное уведомление составлено на | страницах с приложением подтверждающих документов (копий) на | листах | |||||||||||||||||||||||||||||||||||||

| Достоверность и полноту сведений, указанных в настоящем уведомлении, подтверждаю: | Заполняется работником налогового органа | |||||||||||||||||||||||||||||||||||||||||

| Сведения о представлении уведомления | ||||||||||||||||||||||||||||||||||||||||||

| 1 — налогоплательщик | Данное уведомление представлено (код) | |||||||||||||||||||||||||||||||||||||||||

| 2 — представитель налогового агента | ||||||||||||||||||||||||||||||||||||||||||

| на | страницах с приложением копии документа | |||||||||||||||||||||||||||||||||||||||||

| на | листах | |||||||||||||||||||||||||||||||||||||||||

| (фамилия, имя, отчество <1> руководителя организации либо представителя полностью) | Дата представления уведомления | . | . | |||||||||||||||||||||||||||||||||||||||

| Подпись | Дата | . | . | Зарегистрировано за N | ||||||||||||||||||||||||||||||||||||||

| Наименование и реквизиты документа, подтверждающего полномочия представителя налогоплательщика | ||||||||||||||||||||||||||||||||||||||||||

| Фамилия, И.О. <1> | Подпись | |||||||||||||||||||||||||||||||||||||||||

| <1> Отчество указывается при наличии. | ||||||||||||||||||||||||||||||||||||||||||

| ИНН | ||||||||||||||||||||||||||||||||||

| 1930 | 1020 | |||||||||||||||||||||||||||||||||

| КПП | Стр. |

| Организация и ее обособленные подразделения, расположенные на территории одного муниципального образования: | |||||||||||||||||||||||||||||||||||||||

| КПП организации/обособленного подразделения | Код налогового органа | ||||||||||||||||||||||||||||||||||||||

| 01 | |||||||||||||||||||||||||||||||||||||||

| 02 | |||||||||||||||||||||||||||||||||||||||

| 03 | |||||||||||||||||||||||||||||||||||||||

| 04 | |||||||||||||||||||||||||||||||||||||||

| 05 | |||||||||||||||||||||||||||||||||||||||

| 06 | |||||||||||||||||||||||||||||||||||||||

| 07 | |||||||||||||||||||||||||||||||||||||||

| 08 | |||||||||||||||||||||||||||||||||||||||

| 09 | |||||||||||||||||||||||||||||||||||||||

| 10 | |||||||||||||||||||||||||||||||||||||||

| 11 | |||||||||||||||||||||||||||||||||||||||

| 12 | |||||||||||||||||||||||||||||||||||||||

| 13 | |||||||||||||||||||||||||||||||||||||||

| 14 | |||||||||||||||||||||||||||||||||||||||

| 15 | |||||||||||||||||||||||||||||||||||||||

| 16 | |||||||||||||||||||||||||||||||||||||||

| 17 | |||||||||||||||||||||||||||||||||||||||

| 18 | |||||||||||||||||||||||||||||||||||||||

| 19 | |||||||||||||||||||||||||||||||||||||||

| 20 | |||||||||||||||||||||||||||||||||||||||

| 21 | |||||||||||||||||||||||||||||||||||||||

| 22 | |||||||||||||||||||||||||||||||||||||||

| 23 | |||||||||||||||||||||||||||||||||||||||

| 24 | |||||||||||||||||||||||||||||||||||||||

| 25 | |||||||||||||||||||||||||||||||||||||||

| 26 |

| Достоверность и полноту сведений, указанных на данной странице, подтверждаю: | |||||||||||||||||||||||||||||||||||||||

| (подпись) | (дата) | ||||||||||||||||||||||||||||||||||||||

Приложение N 2 к приказу ФНС России от 06.12.2019 N ММВ-7-11/622@

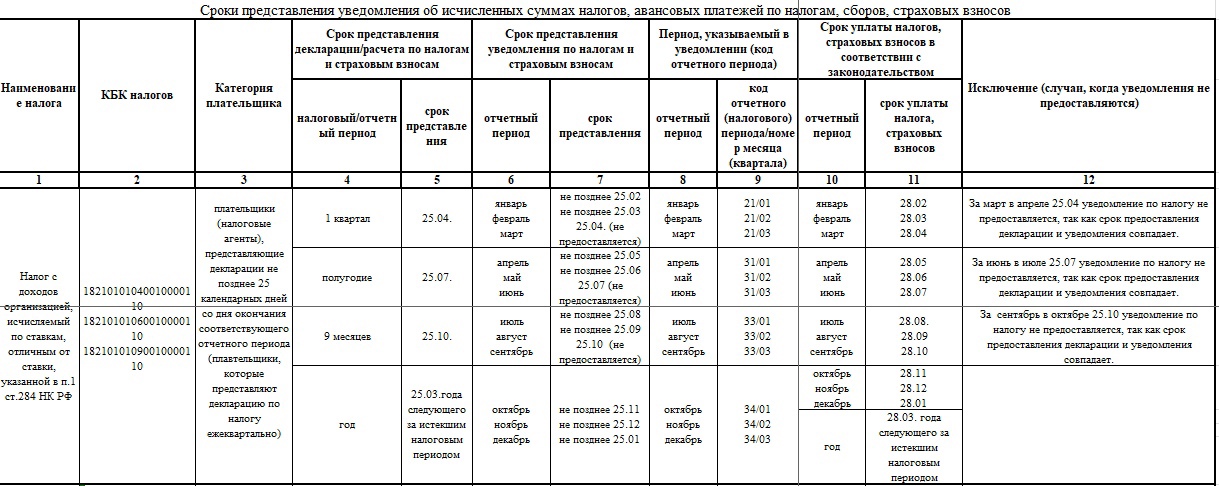

Сроки подачи уведомлений об исчисленных суммах в 2024 году

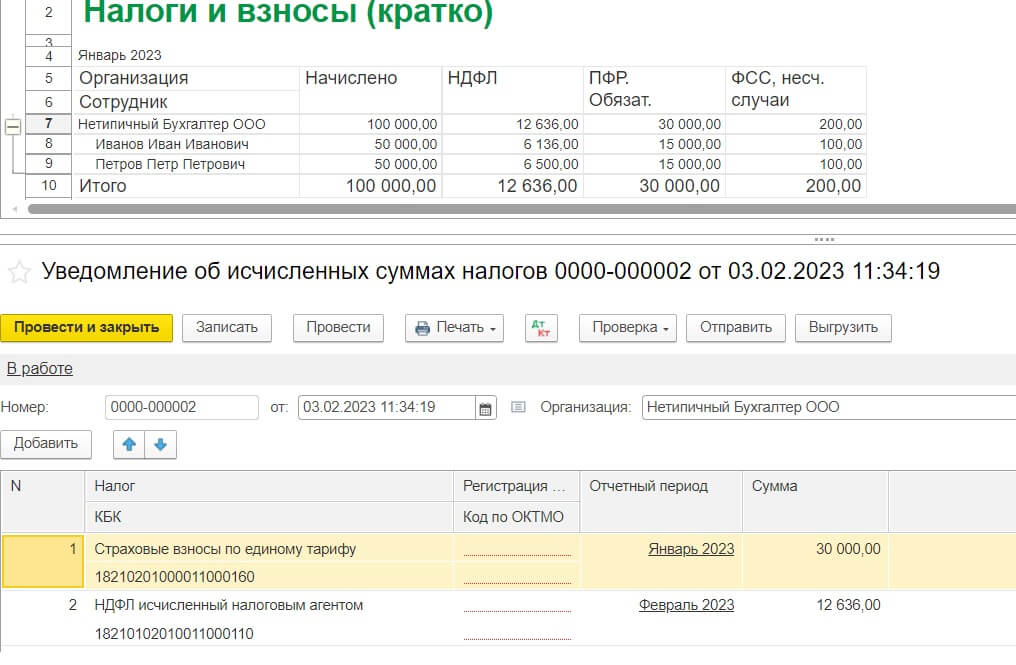

По НДФЛ с 2024 года действуют особые правила — подаются два уведомления в месяц:

- уведомление за период с 1 по 22 число подают до 25 числа, налог платят до 28 числа;

- уведомление за период с 23 по последний день месяца подают до 3 числа следующего месяца, налог платят до 5 числа;

- уведомление за 23-31 декабря подают не позднее последнего рабочего дня года, налог платят также не позднее этого дня.

ФНС разработала таблицу со сроками подачи уведомлений в 2024 году. Скачать ее можно здесь. Однако в ней указаны общие сроки, без переносов из-за выходных. Поэтому мы подготовили и свою таблицу.

| Вид платежа | Отчетный период | Крайний срок |

|---|---|---|

| НДФЛ с выплат работникам | 01.01.-22.01. | 25.янв |

| 23.01.-31.01. | 5.фев | |

| 01.02.-22.02. | 26.фев | |

| 23.02.-29.02. | 4.мар | |

| 01.03.-22.03. | 25.мар | |

| 23.03.-31.03. | 3.апр | |

| 01.04.-22.04. | 25.апр | |

| 23.04.-30.04. | 3.май | |

| 01.05.-22.05. | 27.май | |

| 23.05.-31.05. | 3.июн | |

| 01.06.-22.06. | 25.июн | |

| 23.06.-30.06. | 3.июл | |

| 01.07.-22.07. | 25.июл | |

| 23.07.-31.07. | 5.авг | |

| 01.08.-22.08. | 26.авг | |

| 23.08.-31.08. | 3.сен | |

| 01.09.-22.09. | 25.сен | |

| 23.09.-30.09. | 3.окт | |

| 01.10.-22.10. | 25.окт | |

| 23.10.-31.10. | 4.ноябр | |

| 01.11.-22.11. | 25.ноябр | |

| 23.11.-30.11. | 3.дек | |

| 01.12.-22.12. | 25.дек | |

| 23.12.-31.12. | 28.дек | |

| Страховые взносы за работников | январь | 26.фев |

| февраль | 25.мар | |

| март | не подается | |

| апрель | 27.май | |

| май | 25.июн | |

| июнь | не подается | |

| июль | 26.авг | |

| август | 25.сен | |

| сентябрь | не подается | |

| октябрь | 25.ноябр | |

| ноябрь | 25.дек | |

| декабрь | не подается | |

| Налог на имущество организаций (аванс по налогу) | 2023 год | 26.фев |

| 1 квартал | 25.апр | |

| полугодие | 25.июл | |

| 9 месяцев | 25.окт | |

| Транспортный налог (аванс по налогу) | 2023 год | 26.фев |

| 1 квартал | 25.апр | |

| 2 квартал | 25.июл | |

| 3 квартал | 25.окт | |

| Земельный налог (аванс по налогу) | 2023 год | 26.фев |

| 1 квартал | 25.апр | |

| 2 квартал | 25.июл | |

| 3 квартал | 25.окт | |

| Налог на УСН (аванс по налогу) | 2023 год | не подается |

| 1 квартал | 25.апр | |

| полугодие | 25.июл | |

| 9 месяцев | 25.окт | |

| ЕСХН (аванс по налогу) | 2022 год | не подается |

| полугодие | 25.июл | |

| НДФЛ для ИП | 2023 год | не подается |

| 1 квартал | 25.апр | |

| 2 квартал | 25.июл | |

| 3 квартал | 25.окт |

В результате по многим платежам, которые до 2023 года сразу перечислялись в бюджет по платежному поручению, сейчас нужно подавать предварительные уведомления с исчисленной суммой. Вряд ли можно признать такой порядок удобным для налогоплательщика.

Что случится, если уведомление не будет направлено в указанные выше сроки? В данный момент закон не предусматривает специального штрафа, но здесь может применяться статья 126 НК РФ: 200 рублей за непредставленный документ. Сейчас, в начале 2024 года, за неподачу уведомлений ФНС штрафы пока не взимает.

Но есть еще одна проблема. Если организация или ИП зачислит средства на свой единый налоговый счет, не подав уведомление, ИФНС не сможет распределить эти деньги. В результате налог или взнос будут считаться неоплаченными. А значит, возникнет недоимка. Обычно на нее ФНС начисляет пени. Правда, если недоимка возникла лишь из-за непредставления уведомления, в 2024 году пени начисляться не будут. Но при условии, что на ЕНС достаточно денег для уплаты налога.

Но дело не только в штрафе и пенях. Подавать уведомления своевременно необходимо, чтобы деньги уходили с ЕНС на нужные платежи. Иначе они так и будут копиться на сальдо, а обязанности компании по уплате налогов. сборов, взносов исполнены не будут.

Сдаем отчетность по НДФЛ.

Не позднее 1 апреля организации должны отчитаться по доходам. В какую инспекцию направлять форму № 2-НДФЛ, если у компании есть обособленное подразделение, — по местонахождению головной фирмы или подразделения?

В Письме Минфина РФ от 03.12.08 № 03-04-07-01/244 сказано, что организация вправе выбирать, в какой налоговый орган подавать сведения по форме № 2-НДФЛ на работников обособленных подразделений.

Правом выбора пользуются подразделения, начисляющие заработную плату своим сотрудникам и перечисляющие НДФЛ с расчетного счета своего подразделения.

Куда отчитываться по 2-НДФЛ, если обособленное подразделение не выделено на отдельный баланс и не имеет расчетного счета?

ОБ УТВЕРЖДЕНИИ ФОРМЫ УВЕДОМЛЕНИЯ О ВЫБОРЕ НАЛОГОВОГО ОРГАНА, ПОРЯДКА ЕЕ ЗАПОЛНЕНИЯ, А ТАКЖЕ ФОРМАТА ПРЕДСТАВЛЕНИЯ УВЕДОМЛЕНИЯ О ВЫБОРЕ НАЛОГОВОГО ОРГАНА В ЭЛЕКТРОННОЙ ФОРМЕ

В соответствии с статьи 31 части первой Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2019, N 39, ст. 5375), статьи 226, статьи 230 части второй Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2019, N 39, ст. 5375), а также пункта 5 Положения о Федеральной налоговой службе, утвержденного постановлением Правительства Российской Федерации от 30.09.2004 N 506 «Об утверждении Положения о Федеральной налоговой службе» (Собрание законодательства Российской Федерации, 2004, N 40, ст. 3961; 2015, N 15, ст. 2286), в целях приведения нормативных правовых актов Федеральной налоговой службы в соответствие с положениями главы 23 «Налог на доходы физических лиц» части второй Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2019, N 39, ст. 5377), в связи с принятием Федерального закона «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» (Собрание законодательства Российской Федерации, 2019, N 39, ст. 5375), приказываю:

1. Утвердить:

1.1. Форму уведомления о выборе налогового органа согласно приложению N 1 к настоящему приказу;

1.2. Порядок заполнения формы уведомления о выборе налогового органа согласно приложению N 2 к настоящему приказу;

1.3. Формат представления уведомления о выборе налогового органа в электронной форме согласно приложению N 3 к настоящему приказу.

2. Настоящий приказ вступает в силу с 1 января 2020 года.

3. Руководителям (исполняющим обязанности руководителя) управлений Федеральной налоговой службы по субъектам Российской Федерации довести настоящий приказ до нижестоящих налоговых органов и обеспечить его применение.

4. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего методологическое обеспечение работы налоговых органов по вопросам исчисления, полноты и своевременности внесения в соответствующий бюджет налога на доходы физических лиц.

Руководитель Федеральной налоговой службы М.В. МИШУСТИН

Приложение N 1 к приказу ФНС России от 06.12.2019 N ММВ-7-11/622@

| ИНН | ||||||||||||||||||||||||||||||||||

| 1930 | 1013 | |||||||||||||||||||||||||||||||||

| КПП | Стр. | 1 |

Форма по КНД 1150097