«Доходы минус расходы»

Лица, занимающиеся индивидуальным предпринимательством на режиме 15%, экономят на вычетах выплат абсолютно по-другому принципу. Все страховые и пенсионные уплаты за себя и работников следует включить в графу расходов предприятия. Благодаря этому размер налоговых переплат сократится, поскольку для исчисления налоговых пошлин по объекту 15% используется формула:

(Прибыль) – (Затраты фирмы)

Последнее значение формулы распишем подробнее:

(Расходы фирмы) = (Расходы на бизнес) + (Отчисления) + (1% с превышения прибыли)

Процентных ограничений нет. Включать в затраты можно всю уплаченную в фонды сумму. Правда она должна быть уплачена в том периоде, за который хочется снизить аванс. Поэтому рассчитываться по страховым и пенсионным отчислениям лучше ежеквартально, как и в случае с рассмотренным ранее объектом.

Пример расчета налога при ставке 15%

Рассмотрим на примере уменьшение на взносы за себя для ИП доходы минус расходы. За начальные данные примем следующие:

- Налогоплательщик начал работать на объекте под 15% и получил годовую прибыль в размере 578 000 р.;

- Расходы на бизнес составили 248 000;

- В пенсионный фонд начислено – 21 345;

- Плюс бизнесмен выплатил 1% в ПФР за сверхдоход, доплата составила 2 780 р.

К уплате за 12 мес. = (578 000 – 248 000 – 21 345 – 2 780) х 15% = 45 881 р.

Можно сделать вывод: режим 15% выгоден для учредителей фирм с высоким уровнем расходов. К примеру, на этом режиме разрешено вычитать стоимость товаров, закупаемых для перепродажи.

Подходит он и для тех, чей проект приносит прибыль неравномерно, поскольку убыток также разрешается заносить в расходы. У налогоплательщиков на объекте под 6% нет такой привилегии, они должны вносить отчисления, даже если доходность не будет превышать 0.

Что облагается налогом на УСН

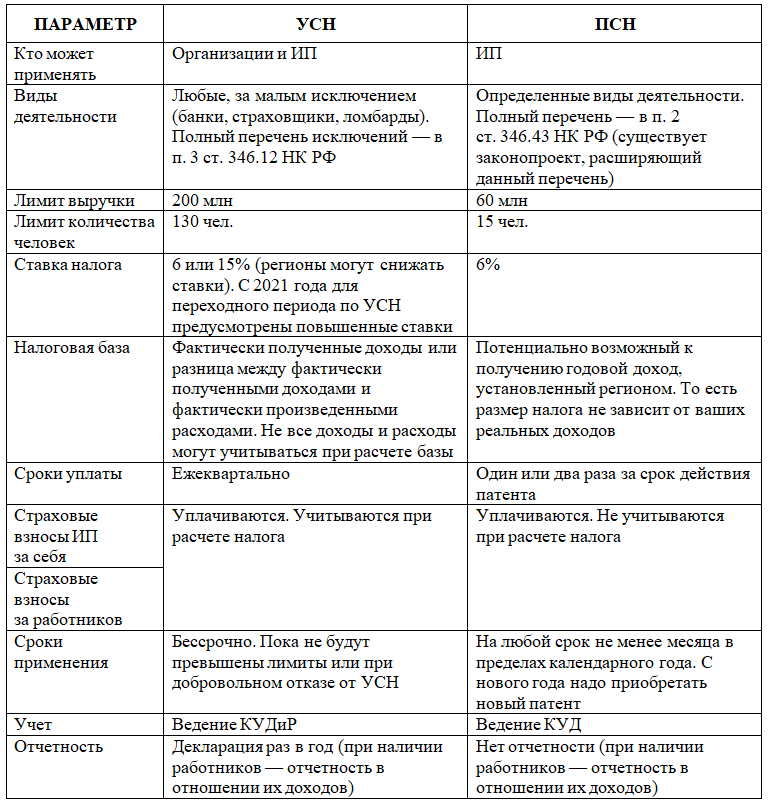

Для начала немного теории. На упрощенной системе два разных объекта налогообложения:

- доходы;

- доходы, уменьшенные на расходы.

В первом случае налогом облагаются полученные доходы от реализации товаров, работ, услуг, а также некоторые внереализационные. Расходы, даже необходимые для бизнеса, в расчет не принимаются. Стандартная ставка на УСН «Доходы» – 6%, но субъекты РФ вправе снижать ее до 1%.

Во втором случае доходы перед налогообложением уменьшаются на расходы: доказанные, экономически обоснованные и входящие в перечень статьи 346.16 НК РФ. То есть налоговой базой являются не все доходы, а разница между доходами и расходами. Обычная ставка для этого варианта УСН – 15%, при этом многие регионы по некоторым видам деятельности снижают ее до 5%.

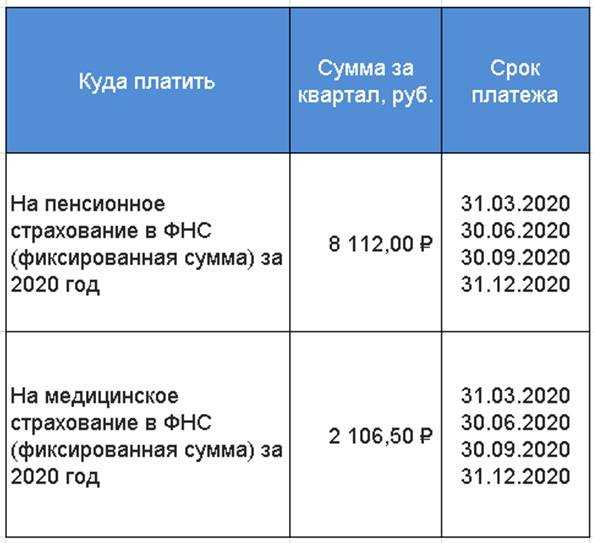

Размер и сроки уплаты фиксированных взносов

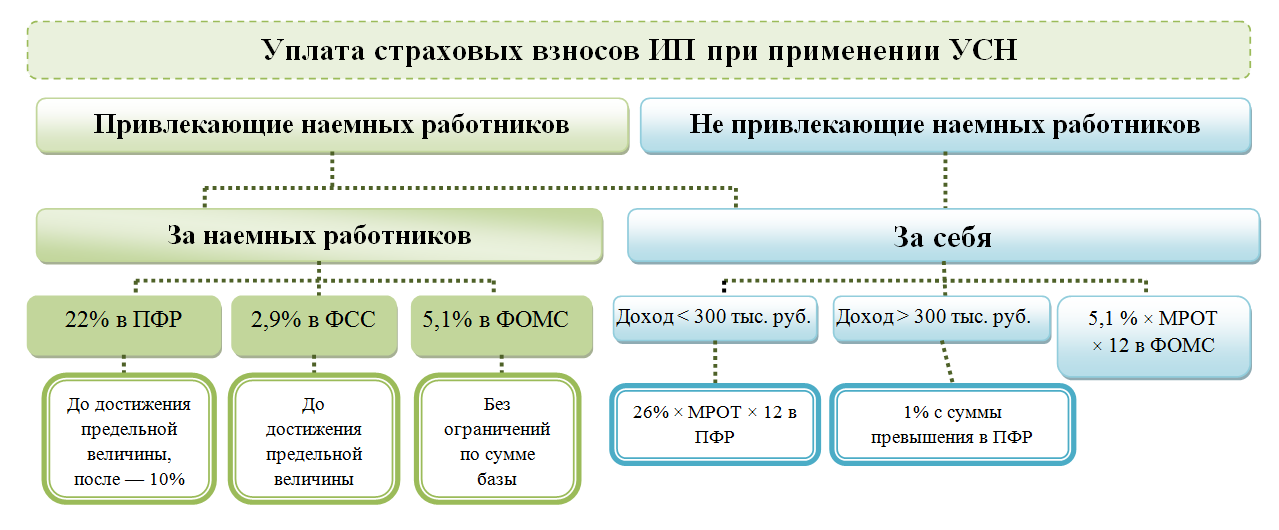

Общеизвестно, что предприниматель в обязательном порядке уплачивает страховые взносы в фиксированном размере. При наличии наемных работников он также обязан платить взносы с доходов, выплачиваемых этим работникам (п. 1 ст. 419, ст. 430 НК РФ).

Величина уплачиваемых ИП фиксированных взносов за себя зависит от величины его дохода и от года (ст. 430 НК РФ).

Если доходы за расчетный период не превысили 300 000 руб., то величина страховых взносов в 2022 году составит 43 211 руб. Из них:

-

на ОПС – 34 445 руб.;

-

на ОМС – 8 766 руб.

Если доходы превысили 300 000 руб., величина взноса на ОПС увеличивается на 1% от суммы дохода свыше 300 000 руб. При этом общая сумма взносов на ОПС не может быть больше 275 560 руб. Медицинские взносы составляют 8 766 руб. независимо от величины дохода ( НК РФ).

Фиксированный платеж по взносам за 2022 год (в размере 43 211 руб.) подлежит уплате до 31 декабря 2022 года (поскольку 31 декабря – праздничный день, срок уплаты перенесен на 9 января 2023 года), а сумма дополнительного платежа (исчисляемая в размере 1% с доходов, превышающих 300 000 руб. за расчетный период) должна быть внесена не позднее 1 июля 2023 года (данный срок переносится на 3 июля, поскольку 1-е число приходится на выходной день).

Периодичность уплаты ИП фиксированных взносов в течение года не определена. ИП вправе самостоятельно решить, как их уплачивать – либо в полном объеме и единовременно за текущий календарный год, либо частями в течение календарного года.

В 2023 году предприниматели будут уплачивать взносы на ОПС и ОМС в составе единого налогового платежа. Общая сумма платежа составит 45 842 руб., если доходы за расчетный период не превысят 300 000 руб. В случае превышения – дополнительно нужно уплатить взносы на ОПС в размере 1% от доходов, превышающих 300 000 руб. Но размер таких взносов не может быть более 257 061 руб. за расчетный период 2023 года ( НК РФ).

Какие страховые взносы платят на УСН

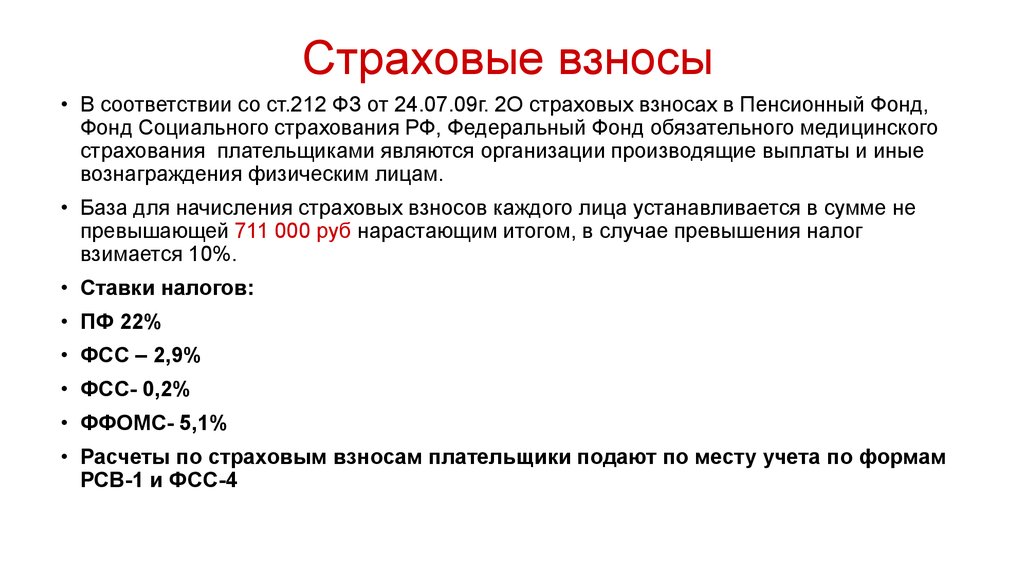

Страховые взносы – это платежи на пенсионное, медицинское и социальное страхование физических лиц. Работодатели перечисляют взносы за своих работников, а ИП – сами за себя. Учредители ООО, если они не включены в штат, взносы за себя не платят.

Совокупный тариф страховых взносов в общем случае составляет 30% от выплат работникам, а для МСП — 30% с выплаты в пределах МРОТ и 15% — свыше МРОТ. Такие ставки действуют в рамках предельной величины взносов, а если она превышена, ставки меняются: для крупного бизнеса — 15,1%, для МСП — 15,1% в пределах МРОТ и 15% — свыше МРОТ. Дополнительно взимается взнос на страхование от травматизма и профзаболеваний по ставке от 0,2% до 8,5% (зависит от класса профессионального риска основного вида деятельности бизнеса).

Суммы взносов ИП за себя установлены в фиксированном размере. За 2023 год нужно было заплатить 45 842 рубля, в 2024 сумма выросла до 49 500 рублей. Если годовой доход предпринимателя превысит 300 000 рублей, то надо перечислить дополнительный взнос – 1% от дохода свыше этого лимита. Эти платежи обязательны для всех систем налогообложения, кроме налога на профессиональный доход.

И хотя взносы – это не налоги, но они существенно влияют на общую фискальную нагрузку бизнеса. Поэтому НК РФ разрешает учитывать взносы ИП, а также уплаченные за работников отчисления, на всех режимах.

Как на УСН «Доходы» уменьшить единый налог на сумму страховых взносов

ИП на УСН «Доходы», не имеющий работников, вправе уменьшить на взносы за себя, уплаченные с начала года

За какой период они начислены — неважно, то есть за 2020 год налог можно уменьшить на взносы, оплаченные в 2020 году и за 2019 год и за 2020 год (письмо Минфина № 03-11-11/9182 от 11 февраля 2020 года)

Например, в июле 2020 года ИП заплатил дополнительные взносы за 2019 год. Налог за 2019 год они не уменьшают, но можно уменьшить авансовый платеж за 3 квартал 2020 года.

При этом если уплаченные в 2020 году страховые взносы окажутся больше начисленного УСН за год, то налог платить не придется совсем, он будет равен нулю.

Расчет на наглядном примере:

Доходы ИП без работников в 2020 года поквартально составляют 120 тысяч рублей. В июне 2020 года он заплатил дополнительный взнос на ОПС за 2019 год — 1 800 рублей, в декабре 2020 года фиксированный платеж — 40 874 рублей.

Расчет авансового платежа за 1 квартал 2020:

Страховые взносы ИП не платил, уменьшать налог не на что, поэтому всю сумму рассчитанного авансового платежа 7 200 рублей ему нужно оплатить (120 000 рублей × 6%).

Корректировка «упрощенного» налога на страховые взносы

Правила корректировки «упрощенного» налога на страховые взносы остались прежними.

Согласно НК РФ ИП-«упрощенцы» с объектом налогообложения «доходы» уменьшают сумму налога по УСН (авансовых платежей), исчисленную за налоговый (отчетный) период, на сумму страховых взносов, уплаченных (в пределах исчисленных сумм) в данном налоговом (отчетном) периоде в соответствии с законодательством РФ (см. Письмо Минфина России от 25.07.2022 № 03-02-07/71226). То есть на страховые взносы и за себя, и за работников.

При этом ИП, являющиеся работодателями, вправе уменьшить сумму налога (авансовых платежей) лишь на уплаченные взносы не более чем на 50%. А предприниматели, не производящие выплаты и иные вознаграждения физическим лицам, уменьшают сумму налога (авансовых платежей) на всю сумму уплаченных взносов (включая взносы на ОПС, исчисленные в размере 1% доходов, превышающих 300 000 руб.) (абз. 6 НК РФ).

Как ИП без работников уменьшить налог на сумму страховых взносов за себя

За себя ИП перечисляет взносы в фиксированной сумме, внося ее определенными частями или полным размером — как удобней. Затем платежи вычитаются из авансов УСН, причем в квартале, полугодии, за 9 месяцев, год — в момент поступления фактической оплаты. Порядок уменьшения налога у ИП УСН «Доходы» (6%) будет отличаться от расчетов для ИП на УСН 15%. Разберем подробней, как правильно вычесть сумму страховых взносов из начисленного налога для ИП без работников на каждом из режимов.

С налога в 6%

ИП без наемных работников уменьшает предварительный налог по УСН, начисленный в размере 6% с доходов, на полную сумму уплаченных страховых взносов за себя. Если взносов оплачено больше расчетного налога, возвращать их не нужно — смотрим, как изменится ситуация нарастающим итогом.

К примеру, с фактических доходов 1-го квартала был начислен налог в 8 тыс. руб., а страховых взносов уплачено 10 тыс. руб. Ими мы перекрыли авансовый налог — сумма к уплате равна «0». Переплату в 2 тыс. руб. не возвращаем, а оставляем на следующий квартал. Рассчитываем налог за 6 мес. — из полученной суммы вычитаем образовавшуюся ранее переплату и взносы, перечисленные во 2-м квартальном периоде.

С налога в 15%

У ИП на УСН 15% все оплаченные расходы, связанные с ведением бизнеса, уменьшают налогооблагаемую базу. После получения приемо-сдаточных документов, подтверждений об оплате предприниматель делает запись о произведенных тратах в учетной книге — КУДиР. Туда же он вносит оплаченную сумму страховых взносов за себя. Далее, по итогам отчетного периода рассчитывается прибыль и начисляется налог.

Если при расчетах обнаружился убыток — расходы превысили выручку или платеж получился меньше 1% доходов — налог платить все равно придется. В этом отличие от способа уменьшения налога, предусмотренного для ИП на УСН 6%.

Как ИП с работниками уменьшить налог на сумму страховых взносов

ИП, заключив договоры с работниками, начисляет с выплат в их пользу страховые взносы. Ставка имеет фиксированный размер. Налоги считаются ежемесячно, в последний рабочий день. Затем они суммируются, и на общую сумму уменьшается платеж по УСН.

Если вы ведете документальный учет расходов, то отражаете взносы в КУДиР. Частный предприниматель с объектом «Доходы» формирует свои расчетные ведомости отдельно за каждый месяц. С их помощью можно посчитать, насколько сократить сумму налога.

ИП на УСН «Доходы»

ИП-работодатель, помимо своих взносов, может уменьшать начисленный налог на уплаченные страховые взносы за работников — но не более половины налога.

Допустим, сумма взносов равна 30 т. р., а предварительный налог на УСН «Доходы» — 50 тысяч. В бюджет вносим 25 000 руб., наполовину меньше платежа, посчитанного изначально (50 000 * 0,5).

ИП на УСН «Доходы минус расходы»

ИП на УСН «Доходы минус расходы» включает полную сумму уплаченных страховых взносов за себя и работников в предпринимательские расходы, тем самым уменьшая начисленный налог. При выявлении убытка или получении расчетного налога менее установленного лимита вносим в бюджет 1% от полученной выручки.

Общие условия уменьшения налога УСН на сумму страховых взносов

Правило 1. Размер вычета зависит от того, делал ли предприниматель в течение года выплаты физическим лицам:

- по трудовым договорам или

- по договорам гражданско-правового характера (например, на оказание услуг).

И в том, и в другом случае достаточно хотя бы одной выплаты работнику – и будет считаться, что ИП в отчетном периоде (календарный год) являлся работодателем.

Если были выплаты работникам: «упрощенный» налог уменьшается не более чем наполовину.

Если выплат физическим лицам в течение года не было: налог уменьшается на всю сумму уплаченных взносов – ограничение 50% не применяется.

| ИП без работников | ИП — работодатель | |

|---|---|---|

| Уменьшение налога (авансового платежа) | На всю сумму вычетов | На сумму вычетов, но не более 50% налога |

Правило 2. Авансовый платеж (налог), рассчитанный за отчетный период может быть уменьшен на взносы, уплаченные в этом же периоде

За какой период рассчитаны взносы – не важно

То есть, имеет значение:

за какой период рассчитан авансовый платеж (налог), вне зависимости от даты фактической уплаты;

в каком периоде прошло перечисление взносов, не важно, за какой период они рассчитаны.

Например, авансовый платеж по «упрощенному» налогу по итогам I полугодия 2018 года можно уменьшить на страховые взносы, которые уплачены в период с 01.01.2018 по 30.06.2018 г., даже если это взносы в ПФР за прошлый 2017 год.

Еще пример. Предприниматель уплатил взносы в ПФР за 2018 год в начале 2019 г. На эту сумму нельзя уменьшить «упрощенный» налог по итогам 2018 года, но можно принять к вычету при уплате авансового платежа по упрощенке за 2019.

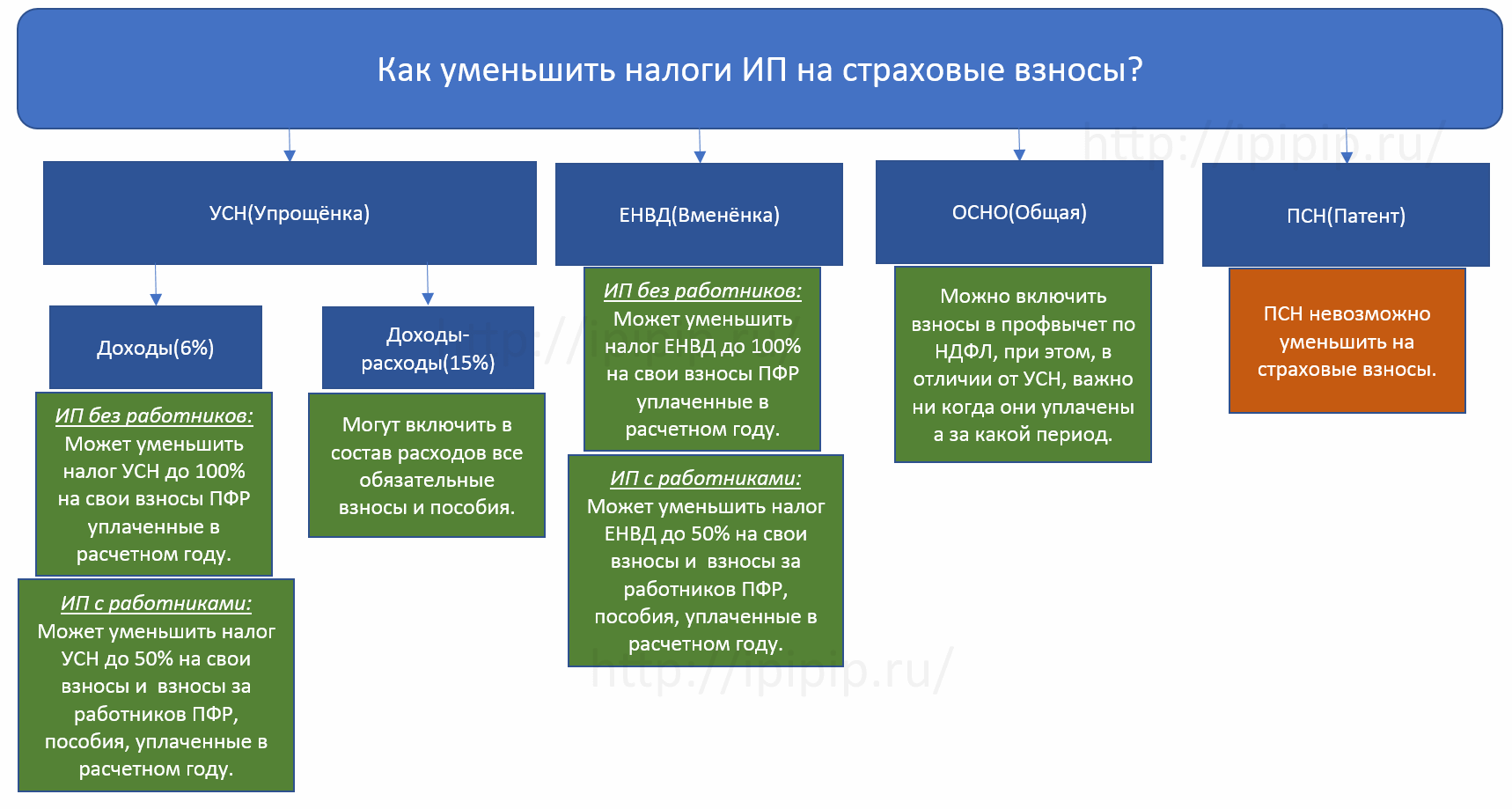

Как уменьшить налоги ИП на УСН?

Большинство ИП используют УСН из-за простой отчетности, минимального набора необходимой документации и льгот. В зависимости от объекта налогообложения и наличия наемных работников бизнесмен в разной степени может снизить налоговую нагрузку на доходы. Рассмотрим варианты для УСН с 6% и 15% ставкой.

Как уменьшить налоги ИП на УСН 6%?

Преимущественное число ИП выбирают УСН с фиксированной ставкой 6%. Объектом налогообложения в этом случае выступают доходы. Схема привлекает бизнесменов не только минимальной отчетностью, но и возможностью снизить сумму налога за счет страховых взносов. Индивидуальный предприниматель с наемными работниками может также уменьшить налог за счет страховых взносов, переведенных за сотрудников.

Законодательство позволяет уменьшить налог ИП со ставкой 6% до нуля. Налоговый кодекс РФ (НК РФ) указывает, что бизнесмен может вычесть из налогооблагаемой базы уплаченные страховые платежи, которые он вносил в течение года. Установлены следующие периоды оплаты авансовых страховых сборов:

- первый квартал;

- первое полугодие;

- 9 месяцев.

ИП-работодатель и ИП без наемных сотрудников могут уменьшить налог на разный объем взносов. В первом случае допустимо уменьшать налогооблагаемую базу до 50% за счет больничных выплат за первые три дня и обязательных социальных платежей, внесенных за наемный персонал. Если ИП работает один, допустимо уменьшать платеж на всю сумму переведенных страховых сборов.

Рассмотрим, как учесть страховые выплаты при расчете налога для ИП без наемных работников.

ИП Никитенко А.К. работает на системе УСН по налоговой ставке 6%. В 2019 году его доход составил 800 000 рублей. Он должен заплатить следующие взносы и налоги:

- Налог по ставке 6%: 800 000*6%=48000 рублей.

- Страховые взносы: фиксированный размер 36238 рублей + 1% от разницы, если годовой доход превысил 300 000 рублей. (800 000-300 000)*1%=5000 рублей. Общая сумма страховых взносов 36238+5000=41238 рублей.

Если не учитывать ст. 346.21 НК РФ, предприниматель Никитенко А.К. должен заплатить за год 48 000+41 238=89 238 рублей. Но он может уменьшить налог на размер страховых взносов, если будет вносить их по типу аванса каждый квартал. За прошедший период ему необходимо внести дополнительно в бюджет только 6762 рубля. В итоге он переведет за год в качестве налогов и обязательных страховых выплат всего 48 000 рублей.

Пример расчета.

Годовой доход ИП Никитенко А.К. составил 1 800 000 рублей. У него в штате числится один наемный сотрудник. В течение года бизнесмен вносил авансовые платежи каждый квартал за себя и работника, общая сумма которых составила 90 000 рублей.

Он должен заплатить налог 1 800 000*6%=108 000 рублей. Его можно уменьшить только на 50%, то есть до 54 000 рублей. Финансовая нагрузка у ИП-работодателя из-за ограничения налоговой льготы и обязательных страховых взносов за сотрудников гораздо выше.

Как уменьшить налоги ИП на УСН 15%?

Для УСН типа «доходы минус расходы» важно сохранять всю платежную документацию. Покупка товаров подтверждается накладной, а услуг — актом

Без данных квитанций налоговая служба не позволит включить позиции в статью расходов, а предприниматель не сможет уменьшить налог. На УСН 15% можно использовать перенос убытков.

Механизм позволяет снизить налог на их размер от прошлого периода. В качестве расходов на УСН разрешено учитывать только позиции, указанные в НК РФ —минимальный налог за прошлый год (1% от дохода), включение убытков в расходы, оплата товаров и услуг, необходимых для предпринимательской деятельности.

Условия для снижения налога при разных налоговых базах

Для удобства мы собрали в таблицу основания по уменьшению суммы налога к перечислению по разным видам УСН.

| Налогоплательщики | Снижение налога на: | Примечания |

|---|---|---|

| ИП без работников на УСН «Доходы» | всю сумму страховых взносов за себя, уплаченных в отчётном периоде | возможно снижение и дополнительного 1% от полученных доходов свыше 300 000 руб. в год; налог можно снизить до нуля |

| организации и ИП с работниками на УСН «Доходы» | 50% — если сумма перечисленных страховых взносов за работников и за себя это позволяет | |

| УСН «Доходы минус расходы» | всю сумму страховых взносов за работников и за себя, уплаченных в отчётном периоде | налог не может быть меньше 1% от общей суммы доходов, но полученные убытки можно отнести на следующий год |

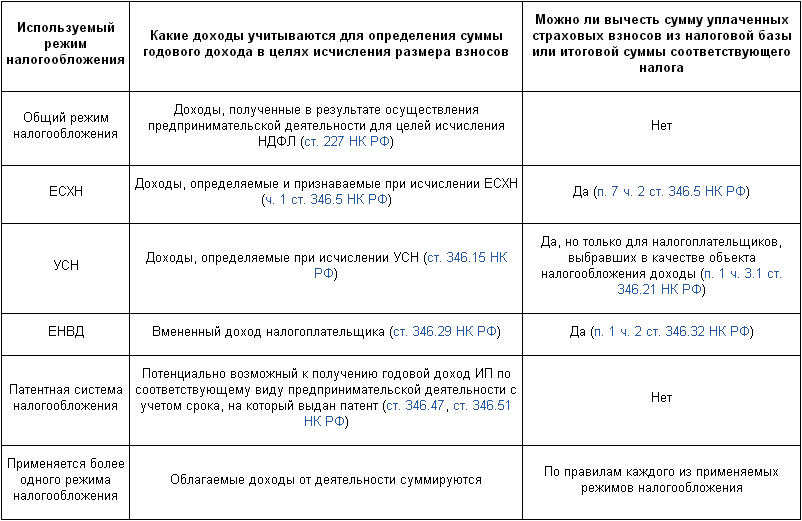

Таким образом, плательщики УСН «Доходы» могут вообще не платить налог, если его сумма окажется равной нулю, или отрицательной, после корректировки на сумму СВ. Плательщики УСН «Доходы минус расходы» уменьшают налогооблагаемую базу на всю сумму СВ, но обязаны перечислить в бюджет не меньше минимального размера налога (1%) в любом случае.

Налоговая база на УСН Доходы

Налоговая база – это денежное выражение объекта налогообложения. Другими словами, это та сумма, на которую начисляют налоговую ставку. Например, если ИП на УСН Доходы заработал 1 000 000 рублей, то налоговой базой будет вся эта сумма. Исчисленный налог по ставке 6% при таких доходах равен 60 000 рублей.

А вот на УСН Доходы минус расходы налоговой базой будет разница между доходами и расходами. Предположим, доходы ИП – 1 000 000 рублей, а расходы – 750 000 рублей. Тогда налоговая база равна 250 000 рублей, а налог по ставке 15% составит 37 500 рублей.

На первый взгляд кажется, что выгоднее платить налог, если налоговую базу можно уменьшить на произведенные расходы, даже если их немного. На самом деле, на УСН Доходы есть возможность значительно уменьшить налог, хотя никакие расходы на этом варианте не учитываются.

Как такое может быть? Налоговую базу на упрощенке 6% действительно нельзя сократить, зато можно уменьшить рассчитанный налог. Но для этого индивидуальный предприниматель должен вовремя платить страховые взносы за себя, а также за работников, если они есть.

Если перевести эту цитату с языка чиновников на обычный, то смысл здесь очень простой – налог с доходов, рассчитанный за год, уменьшается на сумму взносов, уплаченных в этом же году. В результате для ИП на УСН, у которых небольшие доходы и нет работников, норма статьи 346.21 НК РФ позволяет уменьшить налог до нуля.

Уменьшение УСН и ПСН на погашенную задолженность по страховым взносам

Наряду с прочим закон предоставил ИП на УСН и ПСН право на уменьшение налогов на сумму погашенной предпринимателями в 2023 и последующих годах задолженности по страховым взносам. Таким образом, уменьшать налоги ИП смогут не только на взносы, подлежащие уплате с 2023 года, но и на фиксированные страховые взносы, обязанность по уплате которых возникла до начала текущего года. Это касается в том числе и фиксированных страховых взносов за периоды до 1 января 2023 года, которые были уплачены уже после указанной даты.

В соответствии с новыми правилами суммы страховых взносов, уплаченные после 31 декабря 2022 года, за расчетные периоды, предшествующие 2023 году, смогут уменьшать налог по УСН и стоимость патента за налоговые периоды 2023-2025 годов (новая редакция п. 3.1 ст. 346.21 и п. 1.2 ст. 346.51 НК РФ).

Например, если ИП, применяющий УСН с объектом налогообложения «доходы» и имеющий непогашенную задолженность по страховым взносам за 2022 год, в конце 2023 года уплатит взносы за текущий год и за период 2022 года, он сможет уменьшить сумму единого налога по УСН за 2023 год:

- на сумму взносов, уплаченных за 2022 год;

- на сумму взносов, уплаченных за 2022 год в размере 1%;

- на сумму взносов за 2023 год (можно без их фактической уплаты);

- на сумму взносов за 2023 год в размере 1%, срок уплаты которых приходится на 1 июля 2024 года.

Внимание!

Что включать в состав доходов

Плательщики УСН используют кассовый метод начисления доходов и расходов. Это означает, что принять их к расчёту можно в момент их фактического поступления или оплаты. Доходом считается приход денег или имущества по коммерческой деятельности. Но есть и внереализационные доходы, в числе которых:

- проценты от депозитов;

- полученные платежи по штрафам и пеням;

- положительные курсовые разницы;

- возмещения ущерба;

- безвозмездно полученные активы и иные поступления в соответствии со .

С них также необходимо рассчитать налог и перечислять его в бюджет. В то же время:

- получение и возврат займов;

- пополнение счёта собственными деньгами ИП или учредителя;

- возвраты денег от клиента или поставщика;

- средства грантов, субсидий;

- иные поступления согласно ,

доходами не считаются, и в базе налогообложения УСН не учитываются.

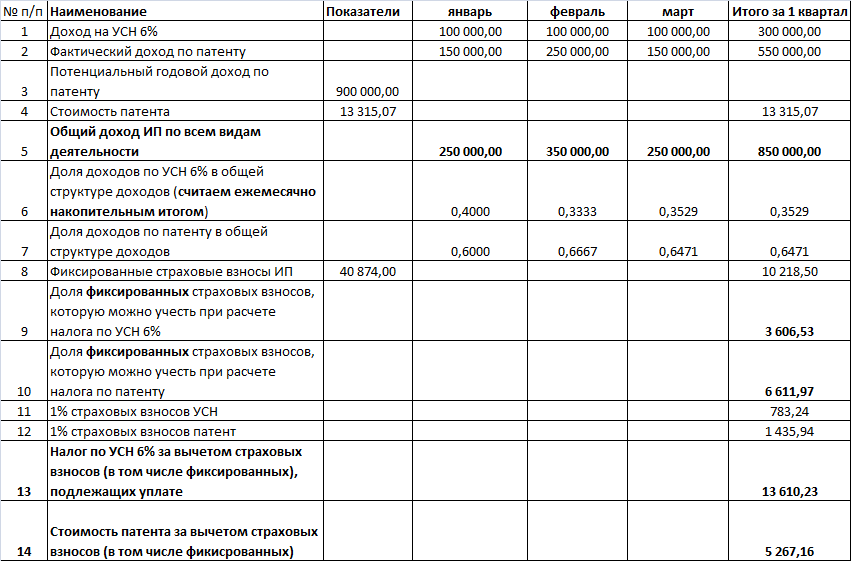

При совмещении УСН и патента, доходы ИП от патентной деятельности должны учитываться отдельно, и не попадать в базу обложения УСН.

Способ 1. Платите меньше с помощью страховых взносов

Индивидуальный предприниматель каждый год тратится на страховые взносы за себя. Например, в 2022 году на это уходит более 43 тыс. рублей. Деньги отправляют в Пенсионный фонд и Фонд обязательного медицинского страхования. Если ИП за год зарабатывает больше 300 тыс. рублей, то выплатит государству еще 1% с доходов в качестве взносов.

Так вот, если ИП работает один на УСН «Доходы», то может сократить налог на всю сумму страховых взносов. Когда есть сотрудники, то налоговый платеж уменьшают максимум на 50%.

Вид УСН «Доходы минус расходы» позволяет включить страховые взносы в расходы бизнеса. Только для начала надо их заплатить.

Многие предприниматели пропускают этот шаг — и зря. В некоторых случаях страховые взносы позволяют сократить налоговый платеж до 0 рублей.

Как действовать предпринимателю?

По сказанному выше очевидно, что об уменьшении авансового платежа по УСН на уплаченные ранее установленного срока фиксированные взносы предпринимателю необходимо уведомить налоговый орган (в противном случае на ЕНС сформируется некорректное сальдо). Но как и в какой срок – законодательно не определено. Подача уведомления тут бесполезна, поскольку это не изменит установленных законом сроков уплаты взносов (31 декабря и 1 июля) и никоим образом не ускорит зачет аккумулированных на ЕНС средств в счет их уплаты.

Чиновники Минфина в Письме от 20.01.2023 № 03-11-09/4254 предложили следующее решение обозначенной проблемы. Для информирования налогового органа о досрочном перечислении взносов предпринимателю в соответствии со ст. 78 НК РФ нужно подать «Заявление о распоряжении суммой денежных средств, формирующих положительное сальдо ЕНС налогоплательщика, плательщика сбора, плательщика страховых взносов и/или налогового агента, путем зачета» по утвержденной Приказом ФНС России от 30.11.2022 № ЕД-7-8/1133@ форме.

В заявлении нужно указать, что уплачены именно фиксированные взносы. В этом случае средства с ЕНС будут распределены в счет исполнения предстоящей обязанности по уплате взносов. Соответственно на эту сумму предприниматель сможет уменьшить авансовый платеж по УСН, подлежащий уплате за отчетный период. При условии, что на дату такого зачета на ЕНС было положительное сальдо в размере засчитываемой суммы.

Если при уплате взносов сформируется положительное сальдо ЕНС в размере, достаточном для уплаты страховых взносов, то при подаче в тот же день заявления о зачете на сумму страховых взносов датой зачета будет дата заявления. Важна именно дата заявления при наличии положительного сальдо в размере, достаточном для уплаты страховых взносов. Иными словами, предприниматель может в один день (к примеру, 31 марта) уплатить фиксированные взносы и подать заявление на зачет, и если такой платеж приведет к образованию положительного сальдо ЕНС, он будет засчитан в счет уплаты взносов.

Если ИП не подаст заявление о зачете перечисленных ранее установленного срока фиксированных взносов, то они будут приняты в уменьшение платежей по УСН в следующем порядке.

Если фиксированные взносы за 2022 год полностью уплачены в 2022 году, то ИП вправе уменьшить на них платежи за 2022 год.

В ситуации, когда фиксированные взносы за 2022 год уплачены в 2023 году, платежи по УСН буду уменьшены за 1 квартал и девять месяцев 2023 года, так как срок уплаты – 9 января и 3 июля.

Фиксированные взносы за 2023 год, перечисленные в бюджет в 2023 и 2024 годах, ИП сможет учесть в уменьшение платежей по УСН лишь за 1 квартал и девять месяцев 2024 года.

Прежде чем проиллюстрировать сказанное на примерах (в том числе с учетом рекомендаций ФНС, размещенных на ее официальном сайте), рассмотрим анонсированный ранее вопрос о сроке внесения налоговых платежей отдельными платежками-распоряжениями.

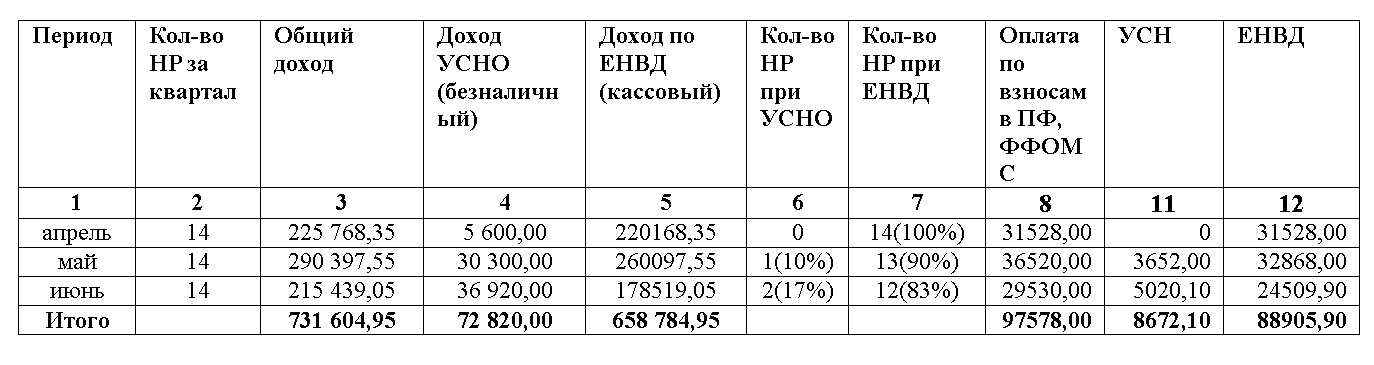

Пример уменьшения налога на УСН для ИП с работниками

А теперь посмотрим, как уменьшить налоговые платежи, если предприниматель из нашего примера сам бизнесом не занимается, а нанял работника. Страховых взносов ИП будет платить больше (не только за себя, но и за работника), но налог можно уменьшить не более, чем на 50%. Такое ограничение для работодателей установил НК РФ.

Итак, доходы у ИП остались такие же, как в примере выше:

- первый квартал – 214 000 рублей;

- второй квартал – 168 000 рублей;

- третий квартал – 301 000 рублей;

- четвертый квартал – 117 000 рублей.

Страховые взносы тоже платятся поквартально, но в другом размере:

- первый квартал – 27 000 рублей;

- второй квартал – 25 000 рублей;

- третий квартал – 30 000 рублей;

- четвертый квартал – 20 000 рублей.

Возможность уменьшать авансы по налогу сохранилась, но так, чтобы рассчитанный платеж был уменьшен не более, чем на половину.

Вот как это выглядит на примере авансового платежа за первый квартал. Рассчитанный аванс равен (214 000 * 6%) 12 840 рублей. Но хотя взносов уплачено на 27 000 рублей взносов, уменьшить платеж можно только до (12 840/2), т.е. 6 420 рублей.

То есть, ИП-работодатель при одинаковых доходах с предпринимателем, который работает сам, заплатит больше налога. Так, годовой налог при доходе в 800 000 рублей может быть уменьшен максимум до 24 000 рублей, в то время как ИП без работников заплатит налог только в сумме 6 762 рубля.