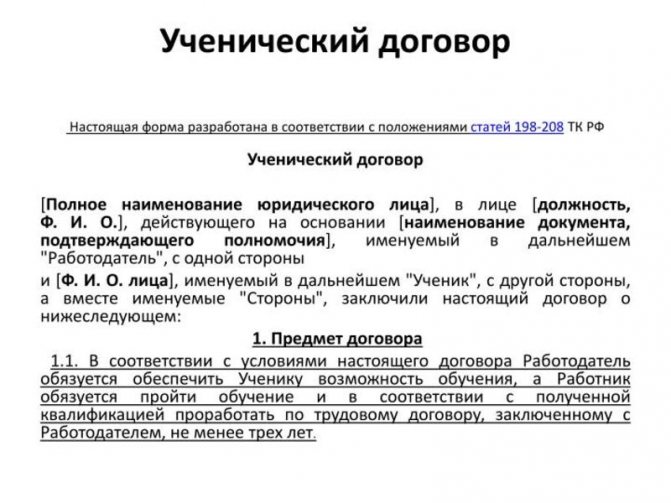

Что такое ученический договор

Не всегда работодатель способен или готов искать работника с необходимым опытом, квалификацией, в этом случае может помочь соглашение о профессиональном обучении с новым сотрудником или о повышении квалификации с уже принятым в штат специалистом. Образец ученического договора с работником предприятия 2020 года (далее — УД) смотрите ниже. Пока разберемся, какие виды таких соглашений существуют, каков их срок и условия.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНОПолучить доступ

Сам термин введен и разъяснен статьей 198 Трудового кодекса РФ. В ней же определены виды такого контракта:

- без отрыва от работы;

- с отрывом.

Одной стороной в соглашении выступает обучаемый гражданин, другой — только юридическое лицо. Причем данный вид контракта, согласно закону, является дополнительным к трудовому, хотя имеет собственный предмет — профессиональное обучение и может быть заключен отдельно с соискателем должности (при обучении своего работника составляется дополнительное соглашение).

Также из формулировки статьи 207 ТК РФ становится ясно, что претендовать на гарантированное получение должности могут только лица, успешно завершившие ученичество.

То есть заключение УД не является гарантией последующего трудоустройства.

И стоит добавить, что подобный контракт не заключается, если обучениепроходит в образовательной организации по заданию работодателя; эти взаимоотношения регулируется другими статьями законодательства.

Соглашение на профобучение заключается непосредственно с работодателем, и даже если осуществляется оно с отрывом от работы, трудовое законодательство продолжает определять условия взаимодействия учеников и работодателя.

Образец ученического договора 2020 г., представленный ниже, составлен таким образом, что в нем точно указаны стороны и предмет договора. Используйте его как шаблон, это значительно сэкономит время при разработке такого документа.

Порядок заключения и сроки

Образец ученического договора с лицом, ищущим работу (2018), поможет правильно организовать кадровое делопроизводство.

Для УД письменная форма является обязательной. Составляется два экземпляра для каждой из сторон.

При составлении важно указать:

- точные наименования сторон;

- квалификацию, которая будет в результате приобретена, в обязательном порядке;

- обязанность работодателя обеспечить прохождение действительной учебы работника или кандидата на должность;

- обязанность ученика пройти обучение и после его окончания отработать срок, установленный контрактом (ученический договор с работником предприятия образец 2020г. с отработкой можно найти ниже);

- срок обучения (согласно ст. 200 ТК РФ срок ограничен временем, необходимым для усвоения навыков и знаний по профессии или квалификации, причем если сотрудник болел, срок обучения может быть продлен);

- размер оплаты (стипендии).

Финансовые взаимоотношения работника и работодателя: возмещение затрат

Согласно ст. 204 ТК РФ за время обучения сотруднику и соискателю устанавливается стипендия, размер которой не может быть ниже 1 МРОТ.

Уже работающий специалист может осуществлять свою деятельность на условиях неполного рабочего времени, в случае прохождения учебы без отрыва от производства.

Обучение (и трудовая деятельность в случае учебы, совмещенной с работой) не могут занимать более 40 часов в неделю. Инвалидам и несовершеннолетним эти сроки сокращены до 35 часов в неделю.

Несколько неправильно было бы именовать документ «образец ученического договора с возмещением затрат на обучение».

Это одна из обязанностей ученика, установленная законом: в том случае, если по окончании обучения гражданин не приступает к установленным по трудовому контракту обязанностям, отказывается выйти на работу, он должен возвратить работодателю выплаченную стипендию в полном объеме, а также возместить другие понесенные компанией расходы, в том числе средства, выплаченные сотрудникам за осуществление функций преподавателей (см. статью 207 ТК РФ). Таким образом, и у ученика есть определенные обязанности, это надо учитывать.

Кто должен сдать экзамен и нужен ли испытательный срок

После завершения учебы проводится итоговая аттестация в форме экзамена с обязательной практической частью. Общие требования к нему установлены законодательством.

Соискатели принимаются на должность без установления испытательного срока, так как они уже сдали экзамен, подтверждающий их знания и умения в соответствии с квалификационными требованиями к определенным профессиям и должностям.

Отражение в бухгалтерском учете

В бухгалтерском учете организации затраты на обучение сотрудников (вне зависимости от формы обучения) являются расходами по обычным видам деятельности и отражаются в сумме, которая установлена договором на обучение на основании пп. 5, 6, 6.1, 7 Положения по бухгалтерскому учету (ПБУ) «Расходы организации» ПБУ 10/99, утвержденного приказом Министерства финансов РФ (Минфин РФ) от 6 мая 1999 г. №33н .

В соответствии с п. 16 ПБУ 10/99 расходы признаются в бухгалтерском учете при наличии следующих условий:

- расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

- сумма расхода может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации, имеется в случае, когда организация передала актив либо отсутствует неопределенность в отношении передачи актива.

Таким образом, расходы на обучение сотрудников соответствуют критериям признания их для целей бухгалтерского учета и признаются в периоде оказания данных услуг, т.е. на дату подписания акта приемки-сдачи оказанных услуг, независимо от времени фактической выплаты денежных средств (п. 18 ПБУ 10/99).

Стоимость обучения отражается записью по дебету счета 26 «Общехозяйственные расходы», счета 20 «Основное производство», 25 «Общехозяйственные расходы» (в зависимости от того, кем работает данный сотрудник) либо счета 44 «Расходы на продажу» (если организация является торговой) и кредиту счета 60 «Расчеты с поставщиками и подрядчиками» (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная приказом Минфина РФ от 31 октября 2000 г. №94н ).

Оплата за обучение отражается по дебету счета 60 «Расчеты с поставщиками и подрядчиками» в корреспонденции со счетом 50 «Касса», счетом 51 «Расчетный счет», счетом 71 «Расчеты с подотчетными лицами» в зависимости от формы оплаты: наличными денежными средствами, безналичным путем либо через подотчетное лицо .

В случае, если организация производит предоплату за обучение сотрудника, то сумма предоплаты, подлежащая перечислению, не признается расходом организации, и отражается в учете организации в качестве дебиторской задолженности на основании пп. 3, 16 ПБУ 10/99.

При перечислении суммы предоплаты делается бухгалтерская запись по кредиту счета 50 «Касса», счета 51 «Расчетный счет», счета 71 «Расчеты с подотчетными лицами» в зависимости от формы оплаты, и дебету счета 60 «Расчеты с поставщиками и подрядчиками», аналитический счет 60-ва «Расчеты по выданным авансам и предоплатам» .

При получении акта выполненных работ стоимость обучения отражается по дебету затратных счетов (20, 25, 26, 44) и кредиту счета 60 . Одновременно в бухгалтерском учете производится зачет суммы предоплаты в счет оплаты оказанных образовательных услуг, что отражается внутренней записью в аналитическом учете по счету 60 (дебет 60 кредит 60-ва).

В случае, если организация оплачивает обучение физического лица, не состоящего с ним в трудовых отношениях (например, ребенка сотрудника), затраты на данное обучение признаются прочим расходом на основании пп. 2, 11 ПБУ 10/99 и отражаются по дебету счета 91 «Прочие доходы и расходы», субсчет 91.2 «Прочие расходы», в корреспонденции с кредитом счета 60 «Расчеты с поставщиками и подрядчиками».

Первичные документы по услугам

Для включения услуг в затраты необходимы следующие первичные учетные документы:

- Договор на оказание услуг.

- Акт выполненных работ, УПД или другой документ о приемке услуг.

- Для транспортных услуг — транспортные накладные.

Форма акта не унифицирована (за исключением бланка КС-2 для строительства), она согласуется сторонами самостоятельно. Однако в бланке должны быть обязательные реквизиты согласно закону №402-ФЗ от 06.12.2011:

- Название документа и дата составления.

- Название фирмы-составителя акта.

- Перечисление оказанных услуг, их количества и стоимости.

- Подписи сторон, а также ФИО и должности подписантов.

Если в договоре отсутствует пункт о составлении акта или УПД, то его составление допускается только в случаях, предусмотренных законом (согласно письму Минфина от 13.11.2009 № 03-03-06/1/750). Закон требует составления акта о приемке работ только при строительном подряде (согласно ст. 720 ГК РФ). В бухгалтерской практике подтверждение услуг чаще всего осуществляется актом, однако допускается использование и других документов:

В каждом договоре услуг присутствуют исполнитель и заказчик, каждый из которых ведет бухгалтерский учет оказанных услуг. Рассмотрим порядок действий для обеих сторон.

Обучение сотрудника за счет работодателя по ТК РФ

В статье 196 ТК указано, что решение об оплате профессионального обучения сотрудника принимает работодатель. Руководитель также вправе самостоятельно определять условия и порядок учебы. Все принятые правила нужно зафиксировать в коллективном договоре и прочих внутренних актах.

Нужно ли удерживать НДФЛ при оплате организацией стоимости обучения сотрудника?

В большинстве случаев обучение работников – право, но не обязанность работодателя. Однако существуют исключения, оговоренные в части 4 статьи 196 ТК. Работодатель должен организовать профессиональное обучение некоторым категориям сотрудников:

- Медицинским сотрудникам (статья 79 ФЗ №323).

- Гражданским работникам (статьи 48 и 62 ФЗ №72).

- Нотариусам и их помощникам (статья 30 Основ закона «О нотариате»).

- Аудиторам (статья 11 ФЗ №307).

Работодатель обязан организовать обучение и в том случае, если это считается условием продолжения деятельности служащего.

Учет расходов на обучение

Расходы на обучение принимаются к налоговому учету на основании статьи 264 НК. Однако их учет выполняется только при выполнении некоторых условий (Письмо Минфина от 23 марта 2009 года):

- Образовательная услуга оплачивается в интересах компании, такие расходы экономически целесообразны.

- Сотрудник проходит обучение в компании со всеми необходимыми лицензиями.

- Служащий работает на основании трудового договора.

Для учета важно подтвердить все затраты на обучение. Для этого понадобятся следующие документы (Письмо Минфина от 9 ноября 2012 года):

- Договор с учебным учреждением.

- Приказ руководителя о направлении служащего на учебу.

- Образовательная программа, в которой прописано количество учебных часов.

- Акт об оказании образовательной услуги.

- Копия документа о прохождении обучения (к примеру, аттестат).

ВАЖНО! Если обучение сотрудника не сулит компании экономическую прибыль, проводится в интересах самого работника, то сопутствующие расходы не учитываются при расчете налога на прибыль. То есть уменьшить налогооблагаемую базу не получится

Для снижения налогооблагаемой базы важно доказать две вещи: экономическую выгоду предприятия от обучения работника и связь образовательной услуги и деятельности компании. К примеру, если организация занимается грузоперевозками, а сотрудник направляется на обучение макияжу, такие расходы на налогооблагаемую базу не повлияют

Как отразить в бухучете компенсацию стоимости обучения за счет работодателя при увольнении работника?

Учёт расходов

Затраты на обучение работника должны приниматься к налоговому учёту согласно нормам ст. 264 Налогового кодекса РФ. Но учёт может быть выполнен, только если расходы соответствуют следующим условиям:

- образование сотрудников оплачивается в интересах предприятия, то есть затраты являются экономически обоснованными;

- обучение персонала производится в организации, имеющей все необходимые разрешения и лицензии;

- у работника с нанимателем заключён трудовой договор.

Для правильного учёта необходимо подтвердить все понесённые затраты. Сделать это можно при наличии таких документов, как:

- договор, заключённый нанимателем с учебным заведением;

- распоряжение руководителя предприятия о направлении сотрудника на обучение;

- образовательная программа с указанием количества часов учёбы;

- акт об оказании услуги;

- копия документа, подтверждающего прохождение работником обучения, например, диплом или аттестат.

Если повышение образования специалиста производится в интересах самого человека, а не для увеличения экономической прибыли организации, то затраты, сопровождающие этот процесс, не должны учитываться при расчёте налога на прибыль. То есть уменьшать таким образом налогооблагаемую базу нельзя.

Чтобы налогооблагаемая база была снижена законно, необходимо доказать, что в учёбе работника присутствует экономическая выгода для организации и существует связь между образовательной услугой и производственной деятельностью предприятия. Например, если компания занимается оказанием транспортных услуг, а работник обучается на визажиста, то расходы на его учёбу не могут влиять на размер налогооблагаемой базы.

Чтобы предприятие успешно функционировало и развивалось, ему необходимы квалифицированные специалисты. Для этого наниматель оплачивает различные учебные программы для персонала, но обучение работников за счёт работодателя по ТК РФ предполагает либо последующую отработку потраченных средств, либо их компенсацию.

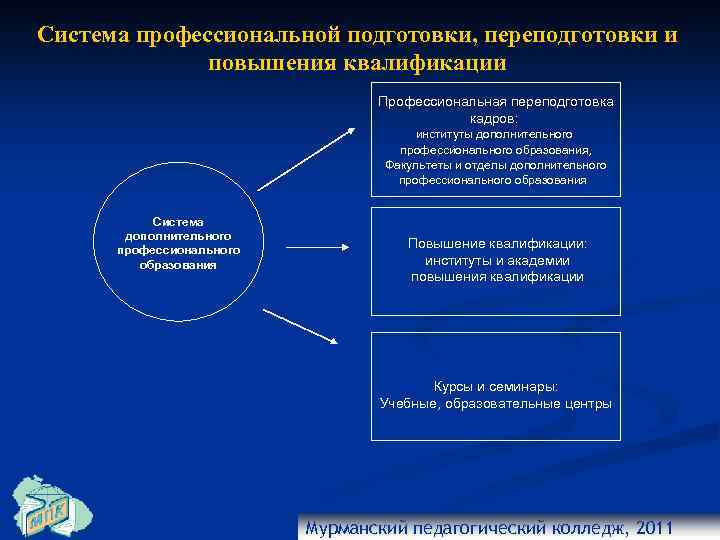

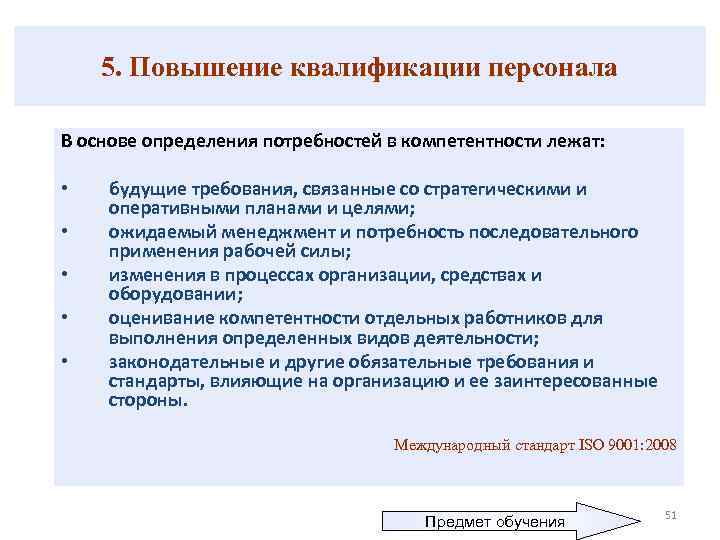

Зачем повышать квалификацию персонала

Повышение квалификации — это актуализация знаний и навыков сотрудника по имеющейся специальности. Для чего это нужно?

Во-первых, квалифицированные сотрудники лучше справляются со своими обязанностями, делают это быстро и качественно. Поэтому улучшается качество выпускаемого продукта или оказываемой услуги. Цепочку можно продолжить: растет количество клиентов, становится больше прибылей и т. д.

Во-вторых, уменьшаются расходы компании. Отпадает необходимость привлекать сторонних специалистов. Кроме того, снижается объем потерь из-за ошибок, допускаемых из-за нехватки знаний.

В-третьих, обучение сотрудников свидетельствует о заботе со стороны фирмы, улучшается микроклимат, сокращается текучесть кадров.

Как видите, все это имеет прямое отношение к производственной деятельности компании. А это одно из условий для признания расходов.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Расходы, которые уменьшают прибыль

Кого и в какой форме обучать – решает фирма. Это зависит от поставленных целей — повысить узнаваемость бренда, повысить конкурентоспособность, увеличить производительность труда, улучшить качество услуг, внедрить новые технологии и др.

Налоговый кодекс РФ

Как отмечено в опубликованном Письме, расходы на профподготовку, переподготовку и прочее обучение учитываются у налогоплательщика в составе прочих расходов, связанных с производством и реализацией (пп. 23 п. 1 ст. 264 Налогового кодекса РФ). При этом такие расходы должны удовлетворять требованиям, изложенным в п. 3 ст. 264 НК РФ. В первую очередь укажем, что согласно ст. 264 НК РФ разрешено учитывать расходы на обучение по основным и дополнительным профессиональным образовательным программам, профессиональную подготовку и переподготовку работников (далее — обучение). Одно из основных требований предъявлено к учебному заведению, в котором проводится обучение. Российское учебное заведение должно иметь соответствующую лицензию, иностранное — соответствующий статус. Обучение проводится на договорной основе с российскими или иностранными образовательными учреждениями

Обратите внимание: ни пп. 23 п

1, ни п. 3 ст. 264 Налогового кодекса РФ не содержат прямых указаний на то, что договор с учебным заведением должен заключаться работодателем

Поэтому наличие договора обязательно, а кто заключил его — работодатель или сам обучающийся работник, не важно. Разрешено учитывать в прочих расходах на производство и реализацию затраты на указанное выше обучение, которое проходят сотрудники, работающие у налогоплательщика по трудовому договору

Либо обучение проходят такие не работающие в организации лица, которые заключили с фирмой обязательство, предусматривающее после окончания этого обучения отработку этим лицом у налогоплательщика не менее одного года. Таким образом, работодатель (организация или предприниматель) может учитывать расходы на обучение как собственных сотрудников, так и потенциальных, которые обязуются после обучения работать у него. Есть и ограничения по включению в состав затрат некоторых сопутствующих обучению расходов. Так, не признаются расходами на обучение расходы, связанные с организацией развлечения, отдыха или лечения, с содержанием образовательных учреждений, а также с выполнением для них бесплатных работ или оказанием им бесплатных услуг (п. 3 ст. 264 Налогового кодекса РФ). С этим вопросом тесно связаны общие требования к признанию расходов.

Трудовой кодекс РФ

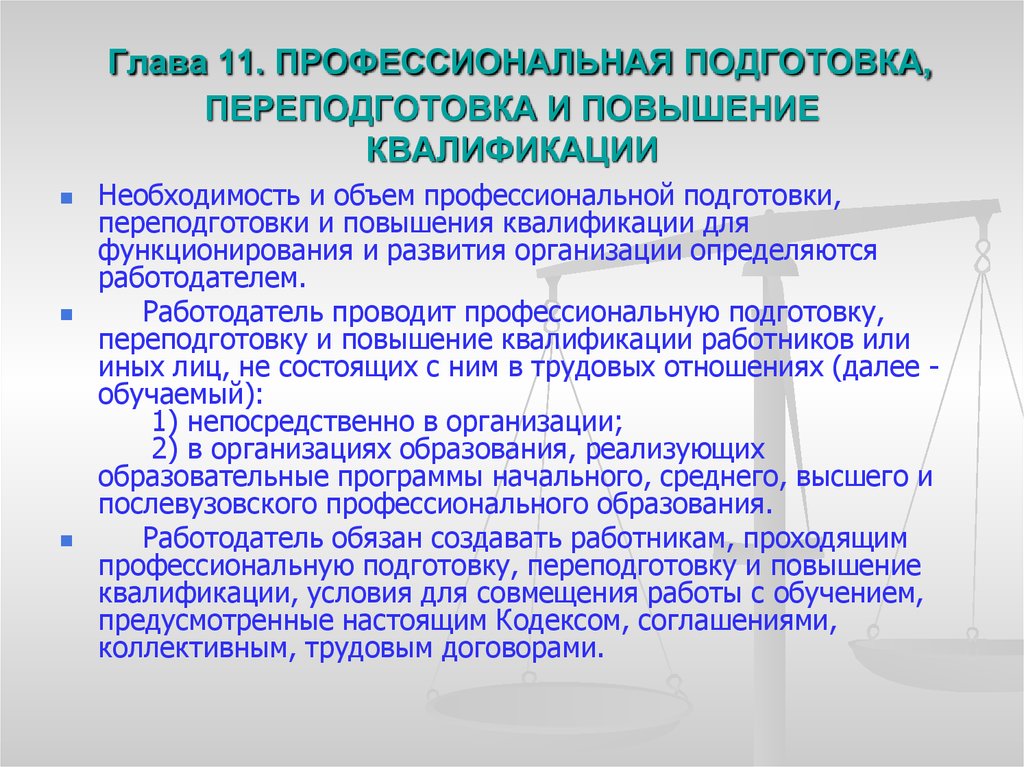

Как закреплено в Трудовом кодексе РФ, необходимость профессиональной подготовки и переподготовки кадров для собственных нужд определяет сам работодатель. И если формы профессиональной подготовки, переподготовки и повышения квалификации работников, перечень необходимых профессий и специальностей определяются работодателем самостоятельно, то повышение квалификации работников в первую очередь продиктовано нормами федеральных законов, иных нормативных правовых актов Российской Федерации. Например, согласно Таможенному кодексу РФ специалисты по таможенному оформлению обязаны каждые два года проходить обучение по федеральным программам повышения квалификации (п. 3 ст. 147 Таможенного кодекса РФ), или, к примеру, повышение квалификации работников железнодорожного транспорта. Аттестацию, а значит, и повышение квалификации систематически должны проходить работники, производственная деятельность которых непосредственно связана с движением поездов и маневровой работой на железнодорожных путях общего пользования, ответственные за погрузку, размещение, крепление грузов в вагонах, контейнерах и выгрузку грузов (п. 4 ст. 25 Федерального закона от 10.01.2003 N 17-ФЗ «О железнодорожном транспорте в Российской Федерации»).

Учет услуг у исполнителя

Бухгалтерский учет у исполнителя зависит от его вида деятельности и системы налогообложения. Снижение налоговой нагрузки при оказании услуг возможно через спецрежимы, такие как УСН и патент. Для учета услуг не используются промежуточные счета, а проводки выполняются при завершении оказания услуги.

До оказания услуг бухгалтерский учет ведется на счетах учета затрат 20, 23, 29 и других; возможно использование счета по расходам на продажу 44 (согласно Приказу Минфина от 31.10.2000 № 94н). В момент оказания услуги затраты списываются в дебет счета 90, а по кредиту этого счета отражается выручка от услуг.

Документальное оформление

Направляя сотрудника на обучение, работодатель заключает договор с учебным заведением (организацией, осуществляющей образовательную деятельность). Примерные формы договоров на оказание образовательных услуг приведены в приказах Минобрнауки России от 9 декабря 2013 г. № 1315 и от 21 ноября 2013 г. № 1267.

Ситуация: какими документами можно подтвердить факт оказания образовательных услуг сотруднику организации для целей бухучета?

Законодательство не содержит перечня документов, которыми можно подтвердить, что образовательная услуга была оказана. В бухучете есть только требование о том, что каждый факт хозяйственной жизни должен быть оформлен первичным учетным документом (ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).

Подтвердить факт оказания образовательных услуг можно, например, двусторонним актом. Этот документ по окончании обучения сотрудника или в другой срок, установленный договором, должны подписать работодатель и учебное заведение (организация, осуществляющая образовательную деятельность).

Главное, чтобы подтверждающий документ содержал все обязательные реквизиты, поименованные в части 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

В дополнение к этим документам можно приложить копию документа об образовании (например, копию диплома, свидетельства или академической справки). Их учебные заведения выдают в большинстве случаев (ст. 60 Закона от 29 декабря 2012 г. № 273-ФЗ).

ОСНО и ЕНВД

Организация может оплатить обучение сотрудника, одновременно занятого в деятельности, облагаемой ЕНВД, и в деятельности, с которой организация платит налоги по общей системе налогообложения. В этом случае сумму расходов на обучение нужно распределить (п. 9 ст. 274, п. 7 ст. 346.26 НК РФ).

Расходы на обучение сотрудников, которые заняты только в одном виде деятельности организации, распределять не надо.

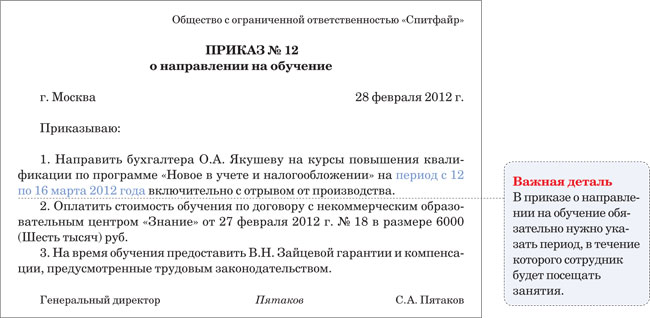

Пример распределения расходов на профессиональную подготовку сотрудника, занятого в разных видах деятельности организации. Организация применяет общую систему налогообложения и платит ЕНВД

ООО «Торговая фирма «Гермес»» продает товары оптом и в розницу. По оптовым операциям организация применяет общую систему налогообложения. В городе, где работает «Гермес», торговля переведена на ЕНВД.

Налог на прибыль «Гермес» начисляет ежемесячно. В учетной политике организации сказано, что общехозяйственные расходы распределяются пропорционально доходам за каждый месяц отчетного (налогового) периода.

За ноябрь доходы организации составили:

- по оптовой торговле (без учета НДС) – 1 050 000 руб.;

- по розничной торговле – 600 000 руб.

Других доходов организация не получала.

В.Н. Зайцева работает бухгалтером в «Гермесе». В ноябре Зайцева прошла курсы повышения квалификации с отрывом от производства. Стоимость обучения составляет 6000 руб. (без НДС).

Чтобы распределить эту сумму между расходами по разным видам деятельности, бухгалтер «Гермеса» сопоставил доходы по оптовой торговле с общим объемом доходов организации.

Доля доходов от деятельности организации на общей системе налогообложения за ноябрь составляет:

1 050 000 руб. : (1 050 000 руб. + 600 000 руб.) = 0,636.

Доля расходов на повышение квалификации, которую можно учесть при расчете налога на прибыль за ноябрь, равна:

6000 руб. × 0,636 = 3816 руб.

Доля расходов на повышение квалификации, которую нужно отнести к деятельности организации, облагаемой ЕНВД, составляет:

6000 руб. – 3816 руб. = 2184 руб.

Общие положения

В Трудовом кодексе РФ закреплено, что только работодатель может решить, будет ли организация оплачивать профессиональное обучение специалиста. Также нанимателю предоставляется право устанавливать правила и режим учёбы. Обычно повышение квалификации работников является правом руководителя, а не обязанностью, однако существует несколько исключений. К специалистам, которые обязаны повышать квалификацию, относятся:

- работники медицинских учреждений;

- гражданские сотрудники;

- нотариусы и их помощники;

- аудиторы.

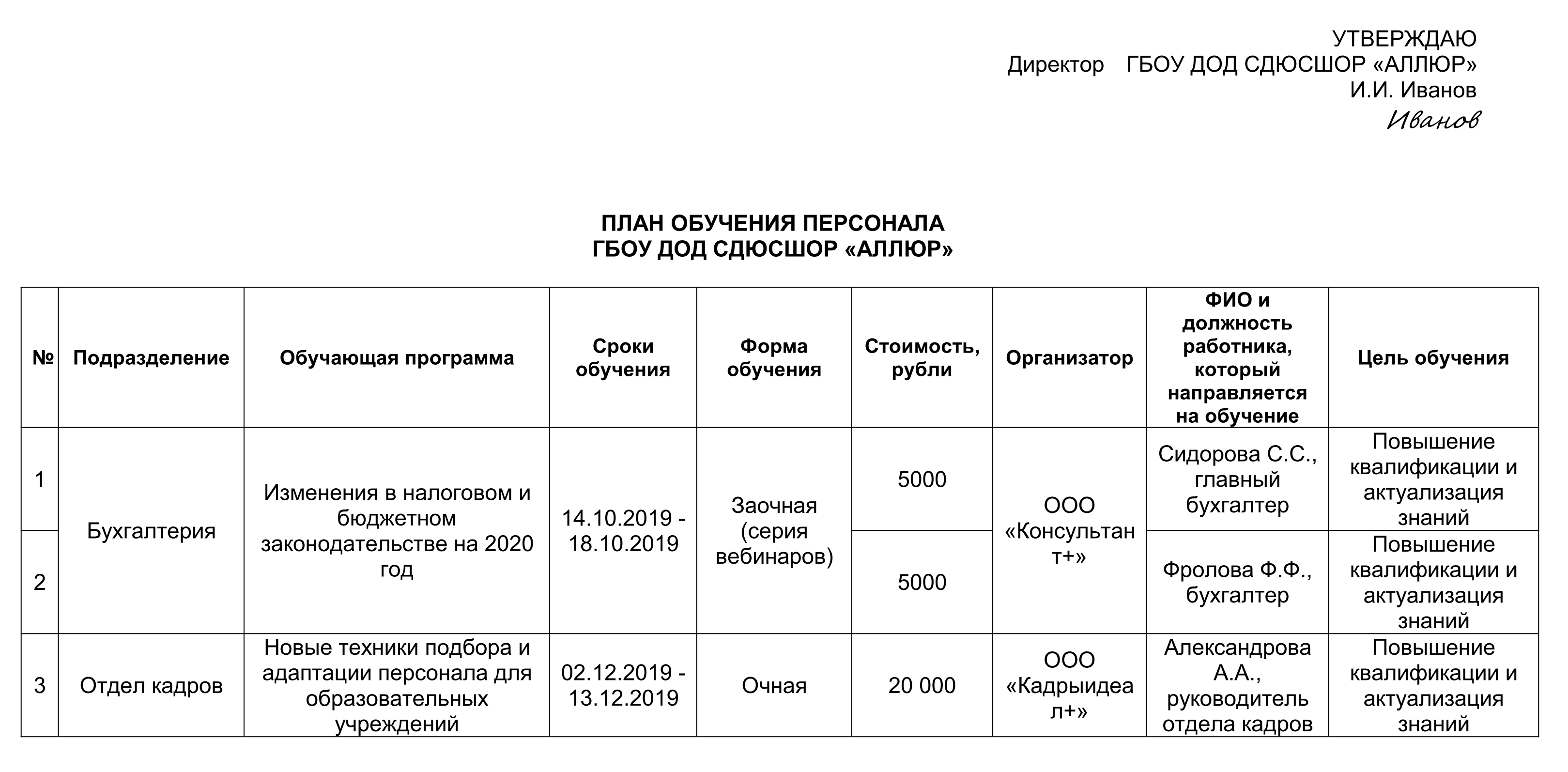

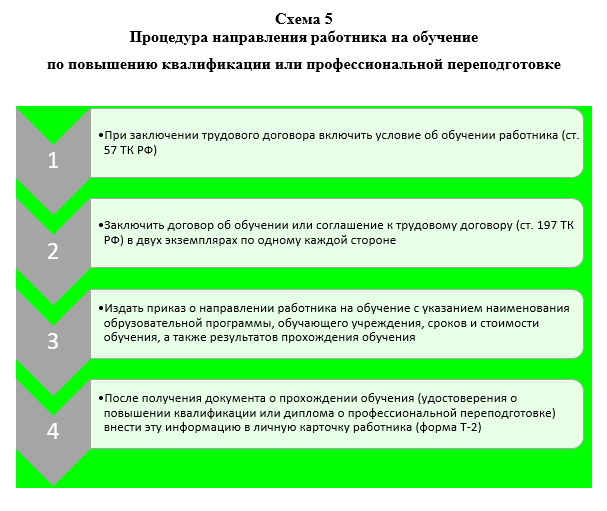

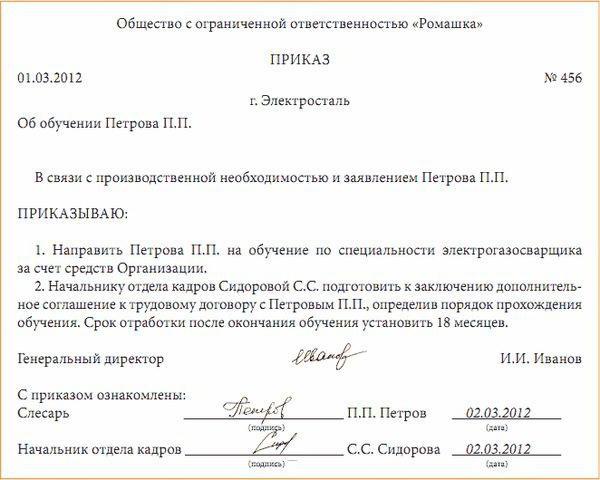

Когда обучение оплачивает работодатель за счёт организации, то в трудовой договор сотрудника следует включить дополнительное условие, обязывающее его после завершения учебы отработать на предприятии определённый период. Для того чтобы подобное положение соответствовало закону, в трудовом соглашении, дополнении к нему или отдельном договоре должен присутствовать пункт, закрепляющий согласие работодателя погасить все затраты на учёбу. Порядок направления специалиста на повышение квалификации состоит из следующих этапов:

- Составляется план необходимых занятий.

- Выбирается учебное заведение, где человек будет обучаться.

- Заключается ученический договор или дополнительное соглашение, отражающее сведения об условиях обучения и последующем периоде отработки. Стороны подписывают документ и получают по экземпляру.

- Издаётся приказ о направлении сотрудника на учёбу. Работник подтверждает ознакомление с документом личной подписью.

Налоговый кодекс РФ

Как отмечено в опубликованном Письме, расходы на профподготовку, переподготовку и прочее обучение учитываются у налогоплательщика в составе прочих расходов, связанных с производством и реализацией (пп. 23 п. 1 ст. 264 Налогового кодекса РФ). При этом такие расходы должны удовлетворять требованиям, изложенным в п. 3 ст. 264 НК РФ.

В первую очередь укажем, что согласно ст. 264 НК РФ разрешено учитывать расходы на обучение по основным и дополнительным профессиональным образовательным программам, профессиональную подготовку и переподготовку работников (далее — обучение).

Одно из основных требований предъявлено к учебному заведению, в котором проводится обучение. Российское учебное заведение должно иметь соответствующую лицензию, иностранное — соответствующий статус

Обучение проводится на договорной основе с российскими или иностранными образовательными учреждениями.

Обратите внимание: ни пп. 23 п

1, ни п. 3 ст. 264 Налогового кодекса РФ не содержат прямых указаний на то, что договор с учебным заведением должен заключаться работодателем

Поэтому наличие договора обязательно, а кто заключил его — работодатель или сам обучающийся работник, не важно.

Разрешено учитывать в прочих расходах на производство и реализацию затраты на указанное выше обучение, которое проходят сотрудники, работающие у налогоплательщика по трудовому договору. Либо обучение проходят такие не работающие в организации лица, которые заключили с фирмой обязательство, предусматривающее после окончания этого обучения отработку этим лицом у налогоплательщика не менее одного года

Таким образом, работодатель (организация или предприниматель) может учитывать расходы на обучение как собственных сотрудников, так и потенциальных, которые обязуются после обучения работать у него.

Есть и ограничения по включению в состав затрат некоторых сопутствующих обучению расходов. Так, не признаются расходами на обучение расходы, связанные с организацией развлечения, отдыха или лечения, с содержанием образовательных учреждений, а также с выполнением для них бесплатных работ или оказанием им бесплатных услуг (п. 3 ст. 264 Налогового кодекса РФ). С этим вопросом тесно связаны общие требования к признанию расходов.