Статьи: Об оплате «за того парня». Как оформить поступление оплаты за другое юридическое лицо.

Действующим законодательством (ст. 313 ГК РФ) предусмотрена возможность исполнения обязательства третьим лицом. Так, например, в случае отсутствия денег у организации — должника должник может попросить другую организацию рассчитаться за него с кредитором. Получение платежа выгодно кредитору, однако зачастую возникают сложности с оформлением такой оплаты.

Исполнение обязательства по оплате за другое лицо возможно в двух случаях:

- По просьбе должника, если из существа обязательства не следует обязанность должника исполнить обязательство лично.

- В том случае, если третье лицо подвергается опасности утратить свое имущество.

Таким образом, любая организация может попросить другую организацию произвести за нее платеж (исполнить денежное обязательство), при этом поступление таких денег на наш расчетный счет будет надлежащим исполнением обязательства по оплате. Однако нужно иметь возможность отделить платеж «за другого клиента» от ошибочного перечисления средств не тому получателю, так как в случае ошибочного получения средств неосновательно полученное нужно вернуть.

Для того, чтобы иметь возможность доказать, что полученная оплата — это оплата за другого клиента, и для предотвращения лишних вопросов при проведении налоговых проверок необходимо получить от клиентов следующее:

- 1)От того клиента, который должен заплатить (Должник) – письмо о том, что он попросил заплатить за себя другую организацию (Плательщика).

- 2)От того клиента, который произвел оплату (Плательщик) – либо письмо о том, что он произвел оплату по просьбе Должника или же указание в назначении платежа «оплата за Должника по таким-то основаниям») либо оба этих документа (письмо и указание назначения платежа).

Наличие вышеупомянутых писем даст возможность доказать факт оплаты за другое юридическое лицо и не повлечет для негативных последствий в виде возможного иска о неосновательном обогащении и т.п.

Примеры документов для оформления оплаты от другой организации:

От должника:

Письмо от должника к Плательщику (письмо должно быть у нас в оригинале, с «живыми» печатями и подписями:

|

ООО «ДОЛЖНИК»ИНН 7800000000 КПП 780000000 ОГРН 1080000000000190000,Санкт-Петербург г, ул. Почтамптская, д 1 БИК 044000000 кор. сч. 30101800000000000000 |

||

|

кому: ООО «Плательщик»Адрес, ИННкопия: ООО «Получатель»192000, г. Санкт-Петербург, ул. Якубовича, 23. |

||

| г. Санкт-Петербург | исх № ____ от «дата» месяц 2011 г. | |

|

Просим оплатить поставщику ООО «Получатель» ИНН: … КПП … ОГРН …. расчетный счет …. в таком-то банке, к/с …, БИК …, в счет погашения задолженности перед нами такую-то сумму». Главный бухгалтер ООО «Должник» __________________ /Сидорова О.С. Генеральный директор ООО «Должник» _______________/ Петров П.П. |

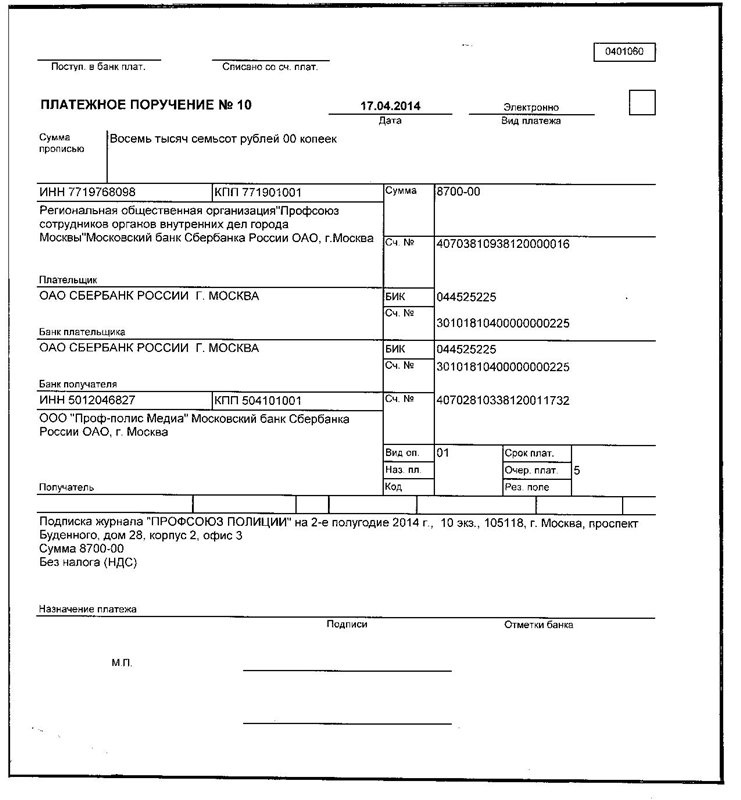

От Плательщика:

В платежном поручении в назначении платежа нужно указать: «Оплата за ООО «Должник» ИНН … по письму № … от … за поставленный товар.»

Если из платежного поручения однозначно не следует, что платеж был произведен за другое лицо, стоит получить от Плательщика письмо (также в оригинале с «живыми» подписями):

|

ООО «ПЛАТЕЛЬЩИК»ИНН 7800000000 КПП 780000000 ОГРН 1080000000000190000,Санкт-Петербург г, ул. Почтамптская, д 1 БИК 044000000 кор. сч. 30101800000000000000 |

||

|

кому: ООО «Получатель»192000, г. Санкт-Петербург, ул. Якубовича, 23. |

||

| г. Санкт-Петербург | исх № ____ от «дата» месяц 2011 г. | |

|

Настоящим сообщаем, что произведенная нами платежным поручением № 000 от «дата» месяц год на сумму столько-то рублей является оплатой за ООО «Должник», произведенной на основании письма ООО «Должник» № … от «дата» месяц год. Главный бухгалтер ООО «Плательщик» __________________ /Иванова О.С. Генеральный директор ООО «Плательщик» _______________/ Сидоров П.П. |

Насколько данная статья была Вам полезна:

Платежное поручение

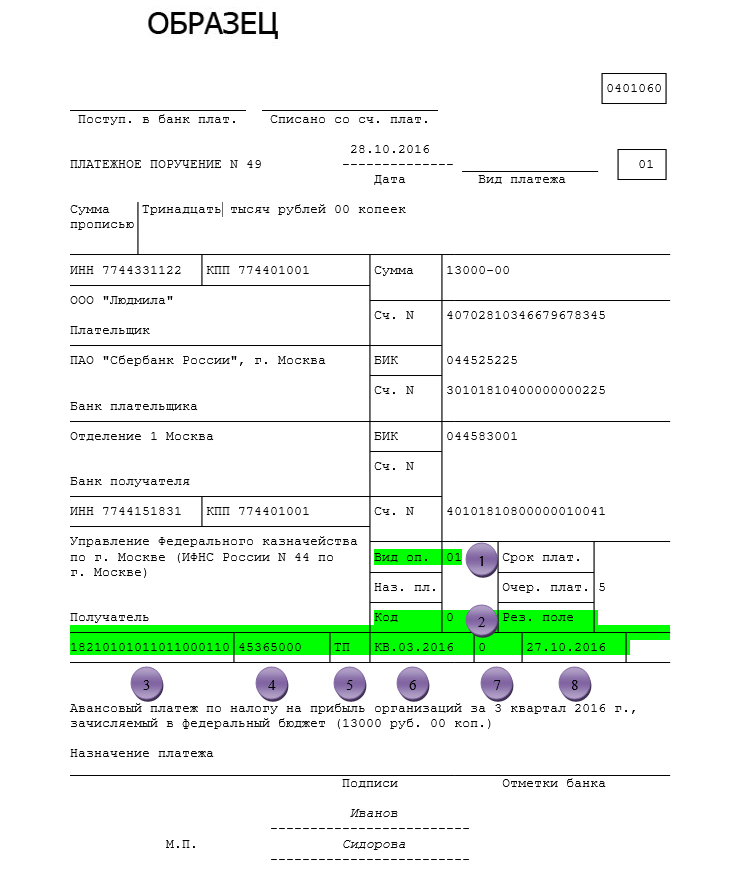

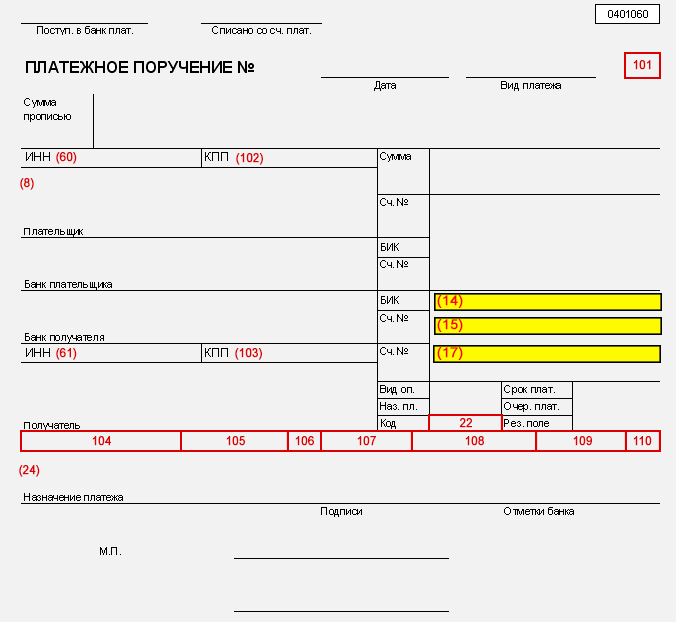

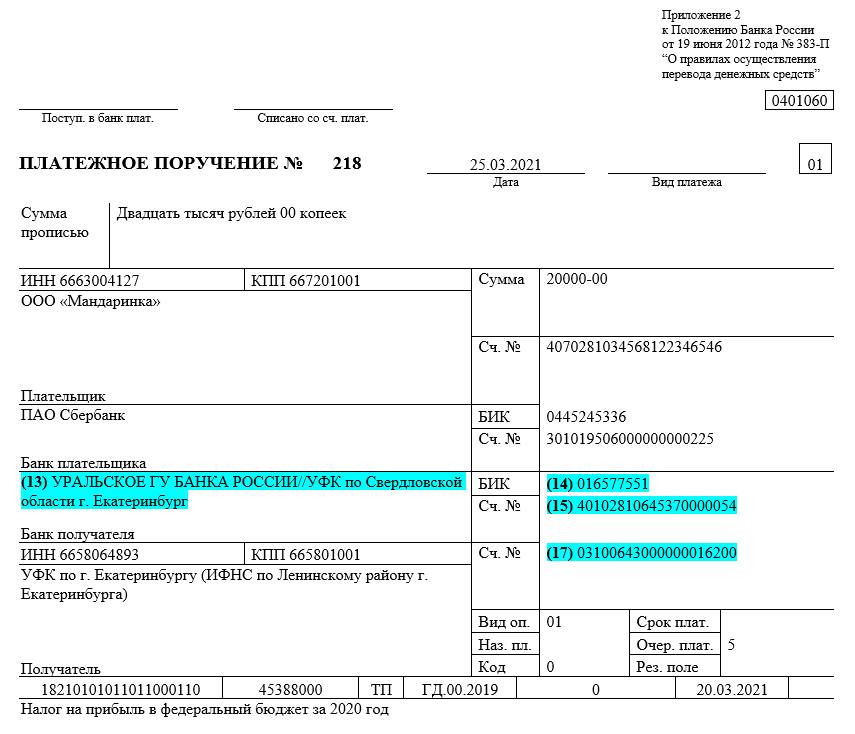

Официальный бланк платежного поручения утвержден Центробанком России в Положении от 19.06.2012 N 383-П . Скачать его можно, в том числе, с использованием справочно-правовой системы «Консультант Плюс».

Помимо самой формы ЦБ России в этих же Разъяснениях разработал и описал поля платежного поручения.

Перед началом оформления бланка распоряжения следует изучить требования к содержанию его разделов, изложенные в Приложении № 1 к Разъяснениям Центробанка. Также надо помнить о рекомендациях Министерства финансов России о необходимости заполнения всех граф, служащих для идентификации перечисления.

В Приложении № 3 к вышеуказанному акту ЦБ России содержится форма платежного поручения с номерами полей.

Следует отметить, что Центробанк России присвоил определенный шифр каждому разделу и реквизиту платежки, а также описал требования к его содержанию.

Сокращенно обозначения выглядят следующим образом:

- «1» служит для указания названия документа;

- «2» — код формуляра по ОКУД;

- «3» — порядковый номер;

- «4» — число, месяц и год его составления;

- «5» — графа платежного поручения для вида платежа;

- «6» — сумма, изложенная прописью;

- раздел «7» предназначен для отражения итога в цифровом выражении;

- в поле «8» отражается наименование или ФИО составителя платежки;

- «9» — указание на его счет;

- «10» служит для отражения банка плательщика;

- «11» и «12» — для БИК и счета вышеназванной кредитной организации;

- «13» — номер поля платежного поручения — используется для внесения данных о банке адресата перечисления;

- «14» и «15» предназначены для внесения БИК и счета такой структуры;

- наименование или ФИО получателя денег вносятся в раздел «16», а его номер счета — в поле «17»;

- значение «18» введено для указания вида операции;

- для отражения сведений о сроке, назначении и очередности перечисления используются в 2017 году номера полей платежного поручения с «19» по «21»;

- «22», или код, в который заносятся УИП или УИН;

- резервное поле отображается в значении «23»;

- назначение платежа следует записывать в графу «24»;

- реквизиты «60» и «61» отражают ИНН сторон операции по переводу денег;

- поля «101» — «110» служат для фиксации сведений при перечислениях в пользу бюджета;

- графы «43» и «44» предназначены для подписи составителя платежки и оттиска его печати;

- «45» — отметки банка о списании денег;

- значение «62» используется для указания кредитным учреждением даты поступления поручения;

- завершая описание полей платежного поручения, следует указать, что в графе «71» указывается дата списания средств со счета.

При платежах в пользу бюджетной системы также надо оформлять следующие поля.

Платежное поручение нужно для перечисления денег поставщикам, уплаты налогов в бюджет, расчетов с работниками по зарплате. Как создать платежное поручение в 1С 8.3 в 4 шага читайте здесь.

Платежное поручение, или платежка — документ, который организация предоставляет в банк для перечисления денег с расчетного счета. Чаще всего это делается электронно, через сеть интернет, с помощью специальных банковских сервисов. Но также можно предоставлять платежки в банк в бумажном виде. Платежное поручение в 1С 8.3 может быть сформировано как в электронном файле, так и на бумаге.

Здесь читайте, как в 4 шага создать платежное поручение в 1С 8.3.

Как создать платежку в программе БухСофт

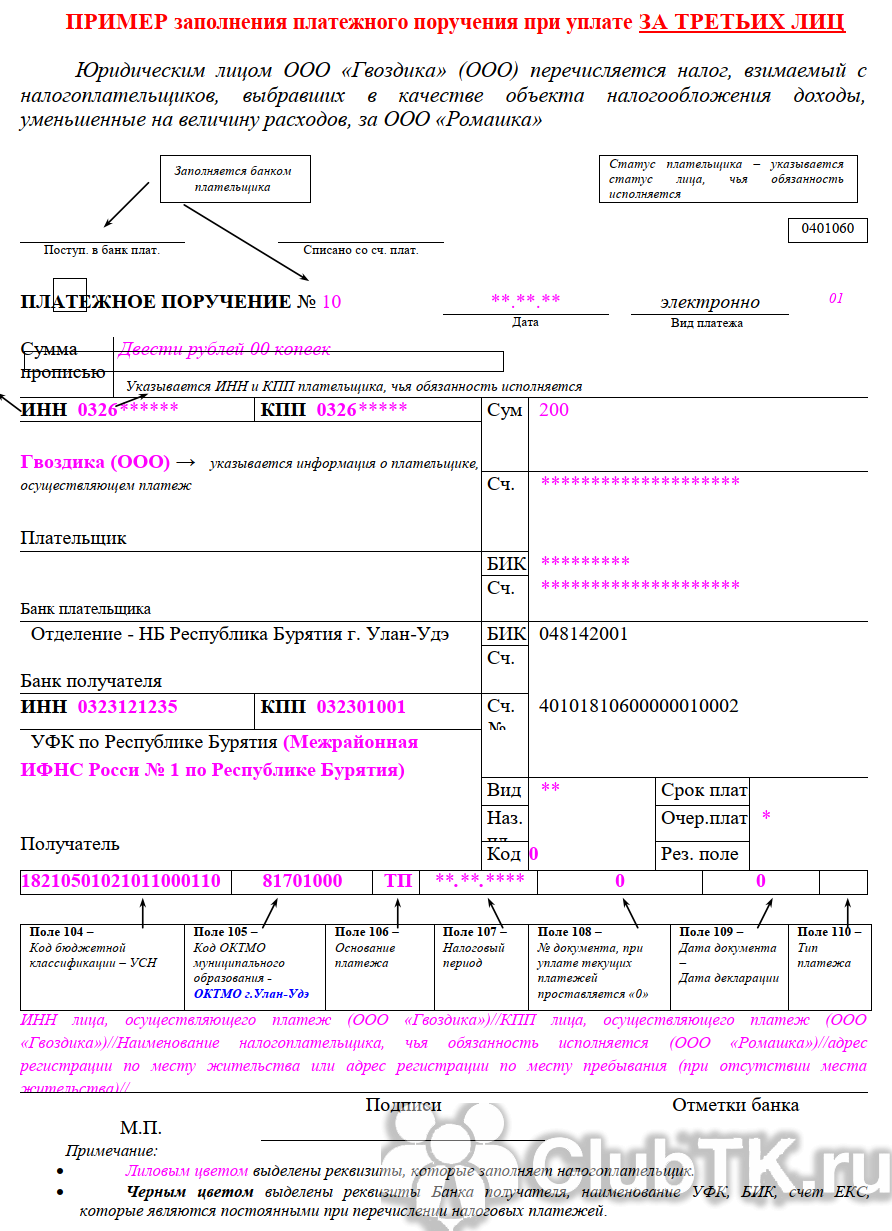

Уплата налогов за третьих лиц: как заполнить платежку

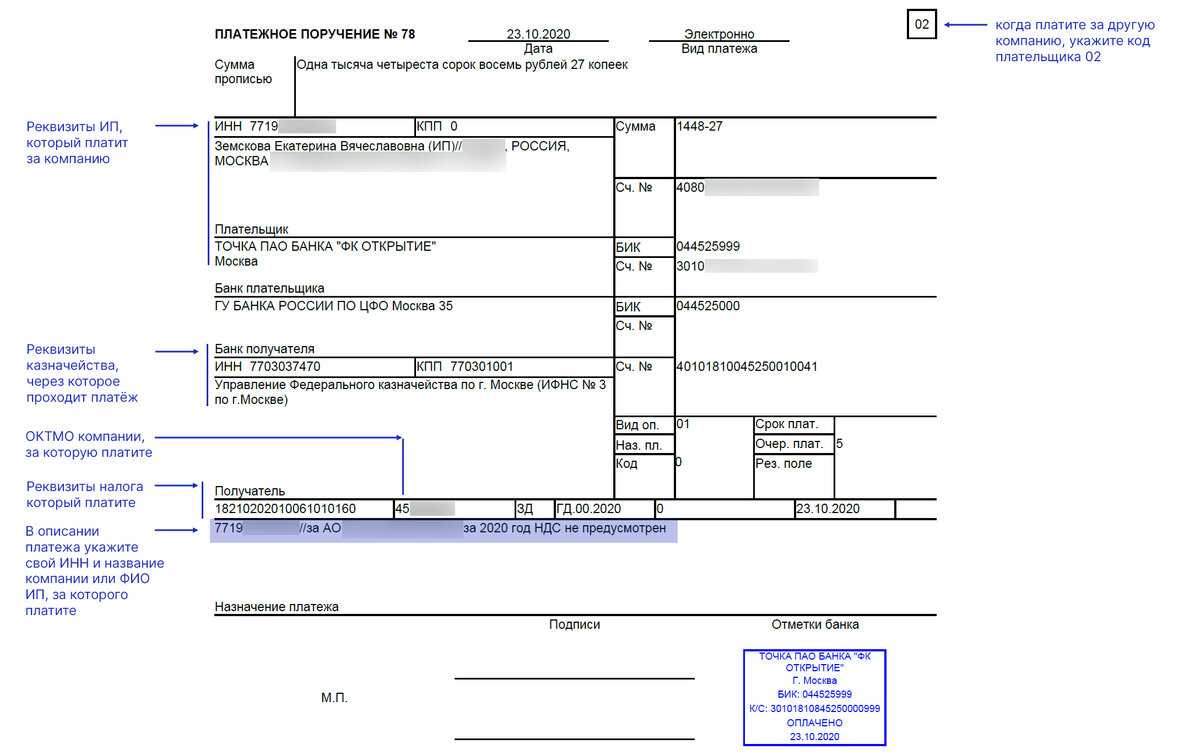

С 30.11.2016 года появилась возможность перечисления в бюджет налогов за другое лицо (как юридическое, так и физическое). ФНС рассказала, .

Юридические лица могут перечислять налоги со своего счета за другие организации, а руководители вправе погашать налоговые обязательства компании за счет своих средств. Это справедливо и в отношении сборов, пеней, штрафов, страховых взносов и распространяется на плательщиков сборов, налоговых агентов и ответственного участника консолидированной группы налогоплательщиков.

Примечание

: ФНС России в письме от 25.01.18 № ЗН-3-22/478@ рассказала, как в таких случаях нужно заполнять поля «ИНН», «КПП» и «Плательщик» платежных документов.

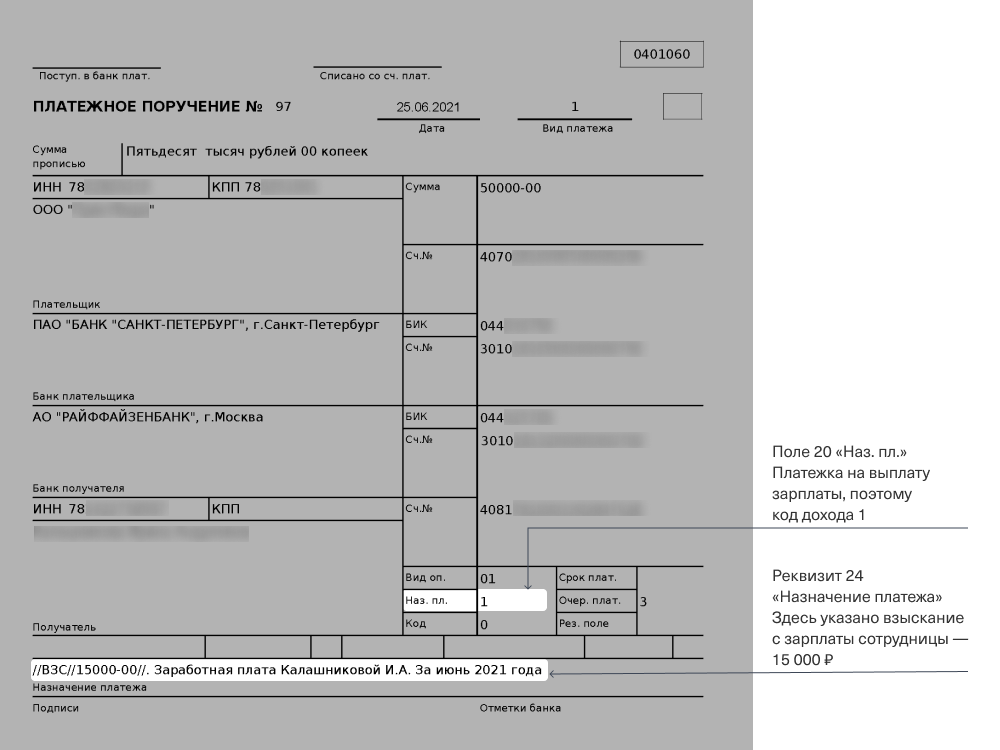

В заполнении поля платежки 24

«Назначение платежа

» указывается дополнительная информация, связанная с перечислением средств в бюджет и внебюджетные фонды.

Например, при уплате страховых взносов в данном поле можно указать краткое наименование внебюджетного фонда (ФСС, ФФОМС или ПФР) и регистрационный номер организации.

Если перечисляется налог, укажите наименование налога и за какой период производится уплата. Например: «Уплата НДС за I квартал 2017 года», «Уплата налога на прибыль за I квартал 2017 года».

При этом общее количество знаков в поле «Назначение платежа» не должно превышать 210 символов (приложение 11 к положению, утвержденному Банком России от 19 июня 2012 г. № 383-П).

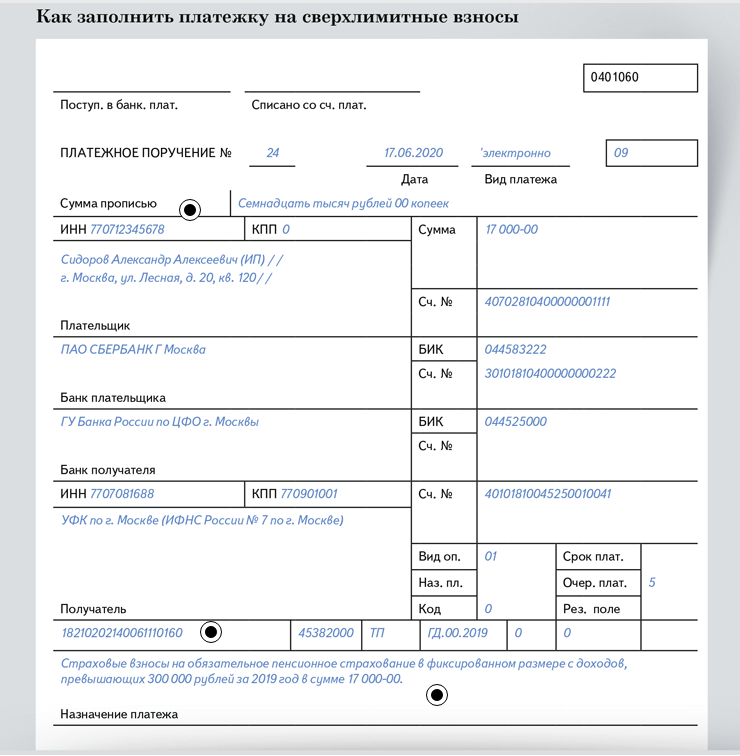

Индивидуальные Предприниматели (ИП)

при заполнении платежки, новых платежных поручениях 2019 должны также указывать адрес своей регистрации или места жительства, заключенный в символы «//».

В поле 8

платежки предприниматель заполняет фамилию, имя, отчество и в скобках — «ИП», а также адрес регистрации по месту жительства или адрес по месту пребывания (если нет места жительства). До и после информации об адресе надо поставить знак «//».

Пример: Петров Иван Петрович (ИП) //г.Москва, Петровка 38, каб.35//

Ставьте КПП и ОКТМО того обособленного подразделения, за работников которого компания перечисляет НДФЛ

Письмом Федерального казначейства время с 01.01.2014 по 31.03.2014 назначено переходным периодом, в течение которого указывать УИН можно, но не обязательно. С 1 апреля 2014 порядок указания идентификаторов будет обязательным.

Количество символов в полях 8 и 16

: «плательщик» и «получатель» не должно быть больше 160.

Примечание

: См. письмо ПФР №АД-03-26/19355 от 05.12.13

Правила оформление всех других платежей, кроме налогов, взносов и оплаты муниципальных и государственных услуг, остаются прежними.

Налогоплательщик, узнавший, что из-за ошибки, допущенной в платежном поручении, налог не отражен на лицевом счете, должен совершить определенные действия. О них читайте тему » «.

Примечание

: Открыт раздел с для организаций и ИП по всем налогам и сборам. Заходите в любое время. Скачивайте заполненные примеры платежек 2019.

к меню

Реквизиты для заполнения платежек на уплату налогов и взносов изменятся в 26-ти регионах

С 4-го февраля 2019 года нужно быть внимательнее при заполнении платежек на уплату налогов, взносов, штрафов и других платежей. ФНС России сообщила, что в ряде регионов изменится номер управления федерального казначейства. Таблица соответствия прежних и новых банковских счетов приведена в письме ФНС от 28.12.18 № КЧ-4-8/25936@ .

Новые номера УФК нужно будет указывать в платежках уже с 4 февраля. При этом Центробанк установил «переходный» период. Так, при заполнении платежек допускается функционирование двух банковских счетов (старых и новых) до 29 апреля 2019 года. После этой даты плательщикам нужно будет указывать только новые реквизиты (письмо Федерального казначейства от 13.12.18 № 05-04-09/27053).

| ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме |

-

Примеры ЗАПОЛНЕНИЯ ПЛАТЕЖЕК в НАЛОГОВУЮ

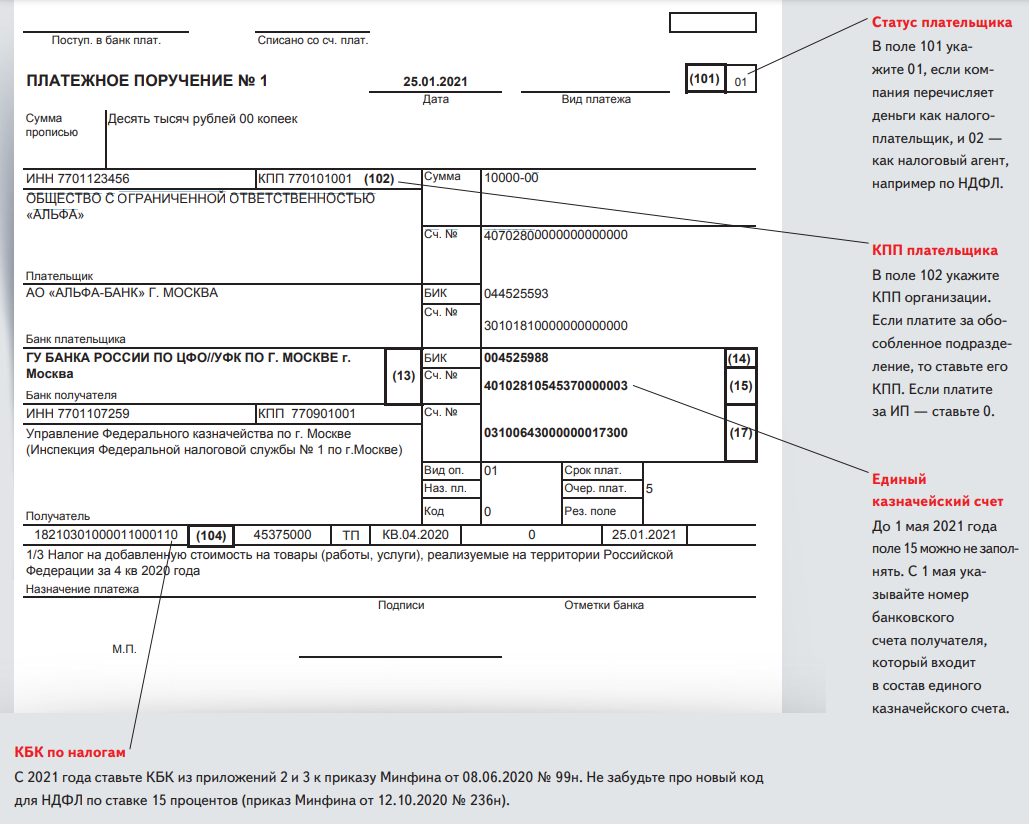

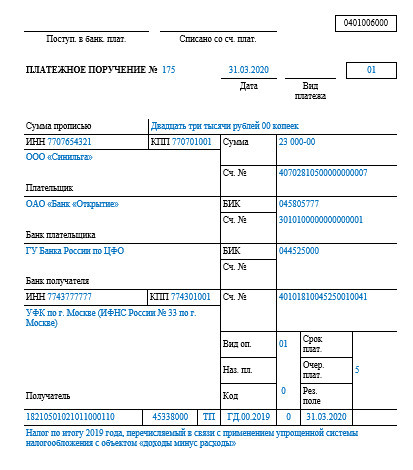

Правила заполнения платежных поручений при перечислении платежей в бюджет утверждены приказом Минфина России от 12-11-2013 г. № 107н. Они распространяются на всех, кто перечисляет платежи: плательщиков налогов, сборов и страховых взносов. - Приведены Правила для указания информации в реквизитах 104 — 110, «Код» и «Назначение платежа» при составлении распоряжений о переводе денежных средств в уплату налогов, страховых сборов и иных платежей в бюджетную систему РФ.

- Даны правила указания информации, идентифицирующей лицо или орган, составивший распоряжение о переводе денежных средств в уплату платежей в бюджетную систему РФ. Код в поле 101 платежки.

- налогоплательщик, узнавший, что из-за ошибки, допущенной в платежном поручении налог не отражен на лицевом счете, должен совершить следующие действия…

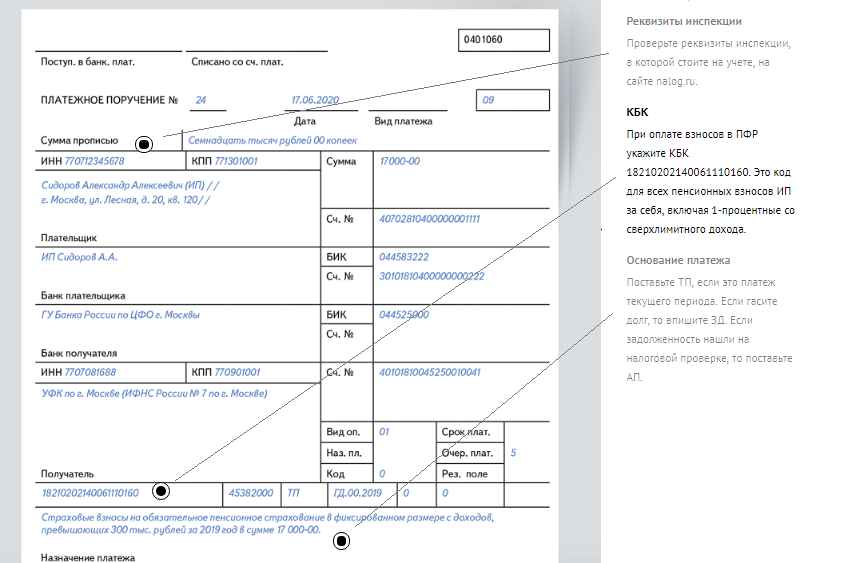

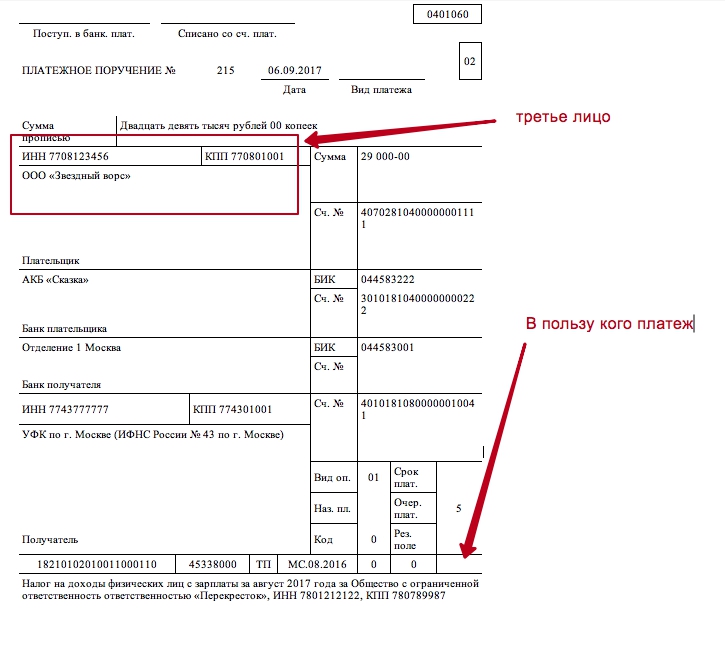

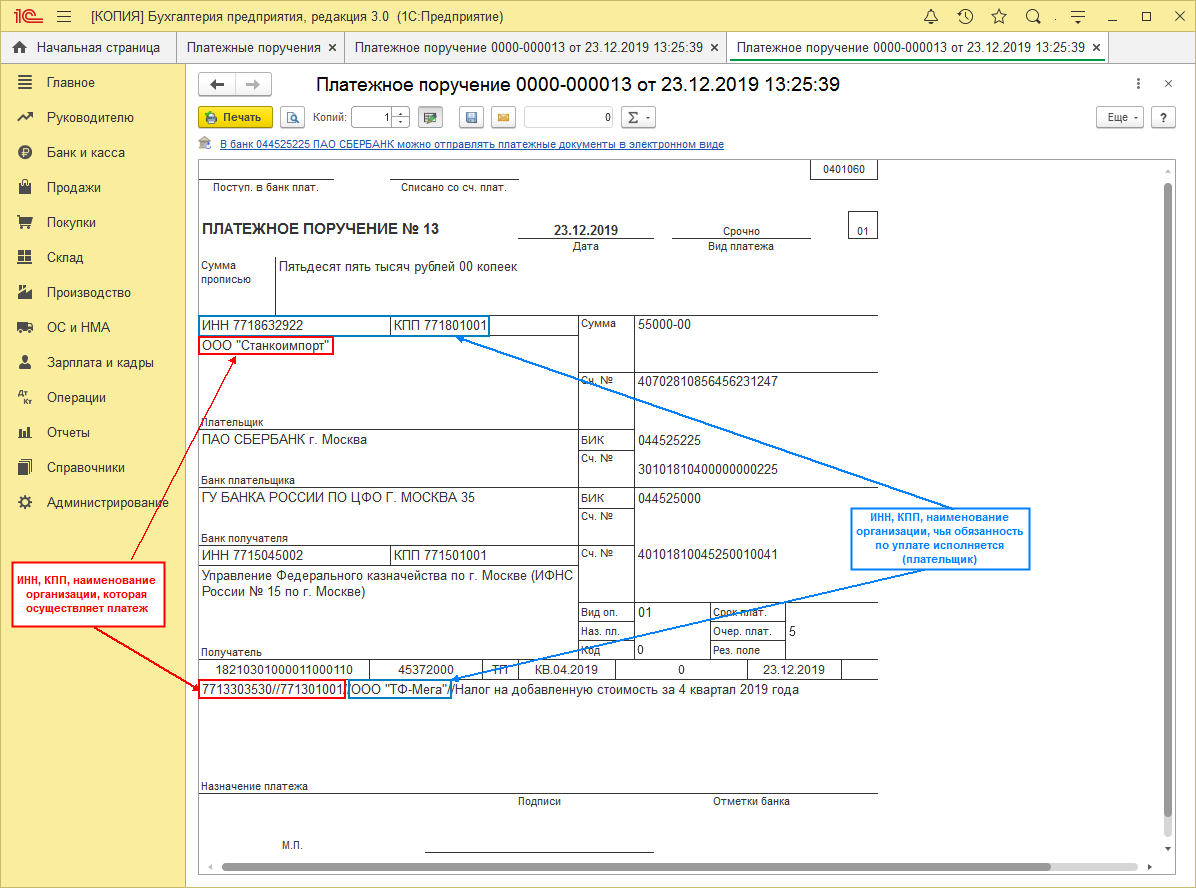

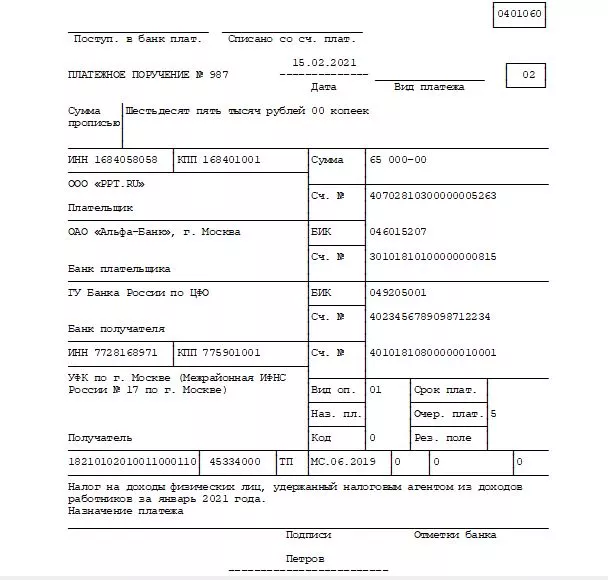

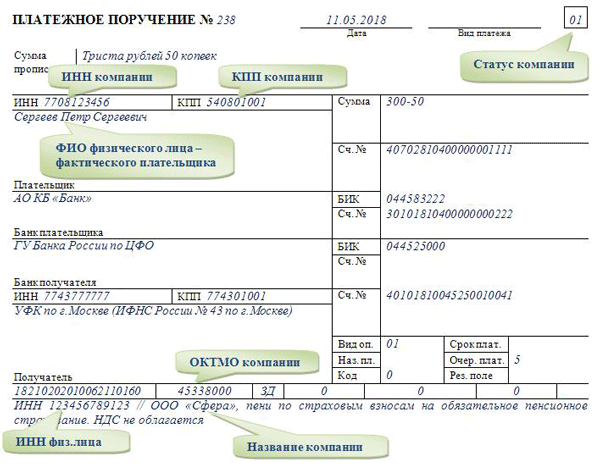

Заполняем платежное поручение

В поле «КПП» указывается значение КПП плательщика, за которого уплачивается налог, страховой взнос или сбор. Если налог перечисляется за физлицо, в реквизите «КПП» указывается ноль («0»).

В поле «Плательщик» должна быть информация о плательщике, перечисляющем платеж. А именно:

В поле «Назначение платежа» указывается ИНН и КПП (для физических лиц только ИНН) лица, осуществляющего платеж и наименование (ФИО) плательщика, чья обязанность исполняется. Для выделения информации о плательщике используется знак «//». Эти реквизиты указываются в первых позициях по отношению к иной дополнительной информации, указываемой в поле «Назначение платежа».

В поле 101 «Статус плательщика» — указывается статус того лица, за которое перечисляется платеж в бюджет. А именно:

Обратите внимание: лицо, уплатившее налог за налогоплательщика, не имеет права требовать возврата этого налога из бюджета. А вот излишне уплаченные или излишне взысканные налоги нельзя зачесть в пользу другого налогоплательщика (письмо Минфина России от 6 марта 2017 г

N 03-02-08/12572). То есть, если директор заплатит за организацию налог или штраф из своих личных денег, нарушения не будет. Но зачесть переплату по НДФЛ того же директора в счет налога, который обязана заплатить его фирма, нельзя

А вот излишне уплаченные или излишне взысканные налоги нельзя зачесть в пользу другого налогоплательщика (письмо Минфина России от 6 марта 2017 г. N 03-02-08/12572). То есть, если директор заплатит за организацию налог или штраф из своих личных денег, нарушения не будет. Но зачесть переплату по НДФЛ того же директора в счет налога, который обязана заплатить его фирма, нельзя.

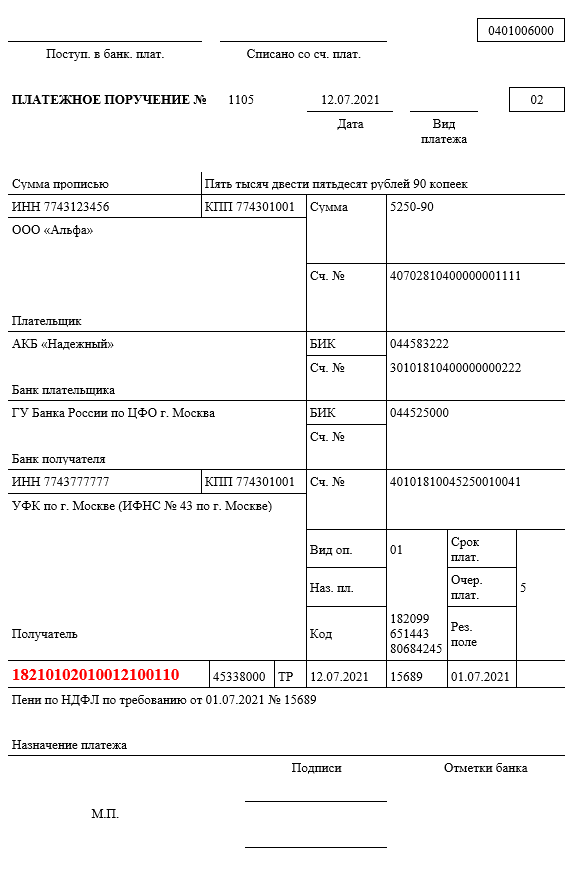

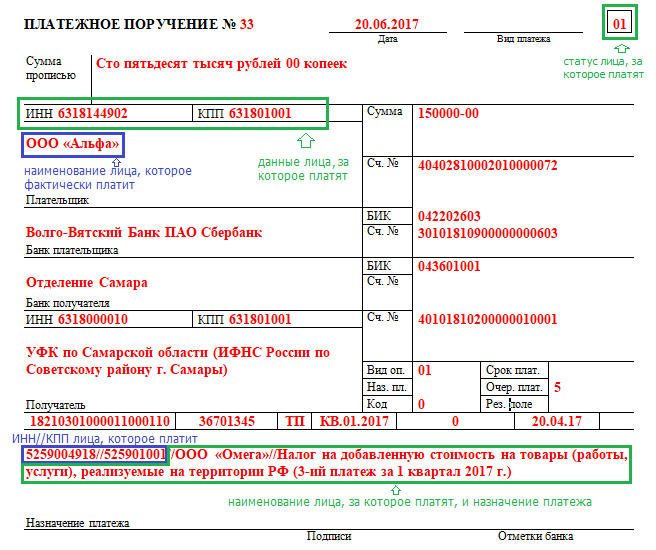

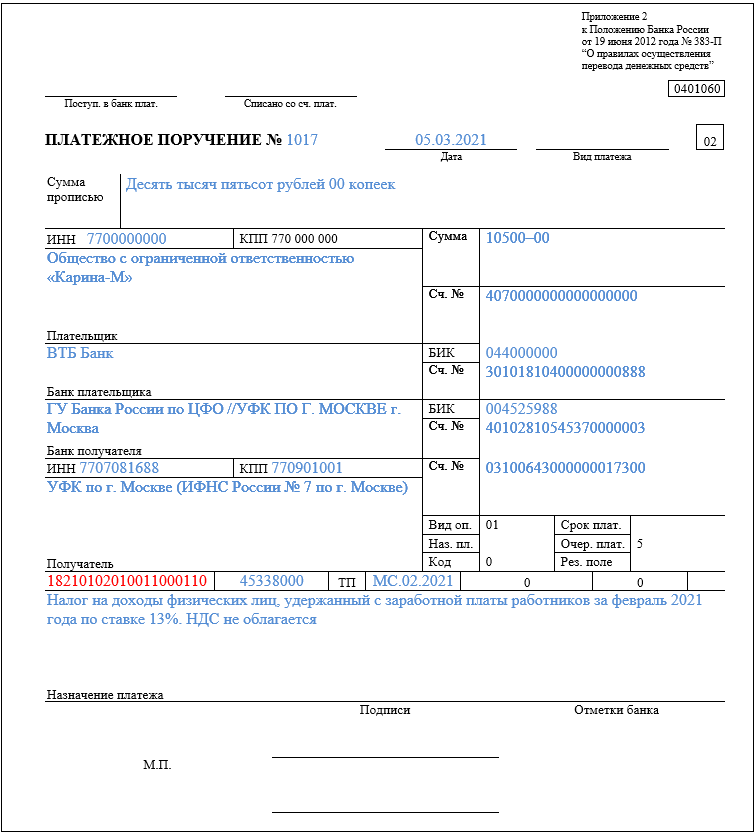

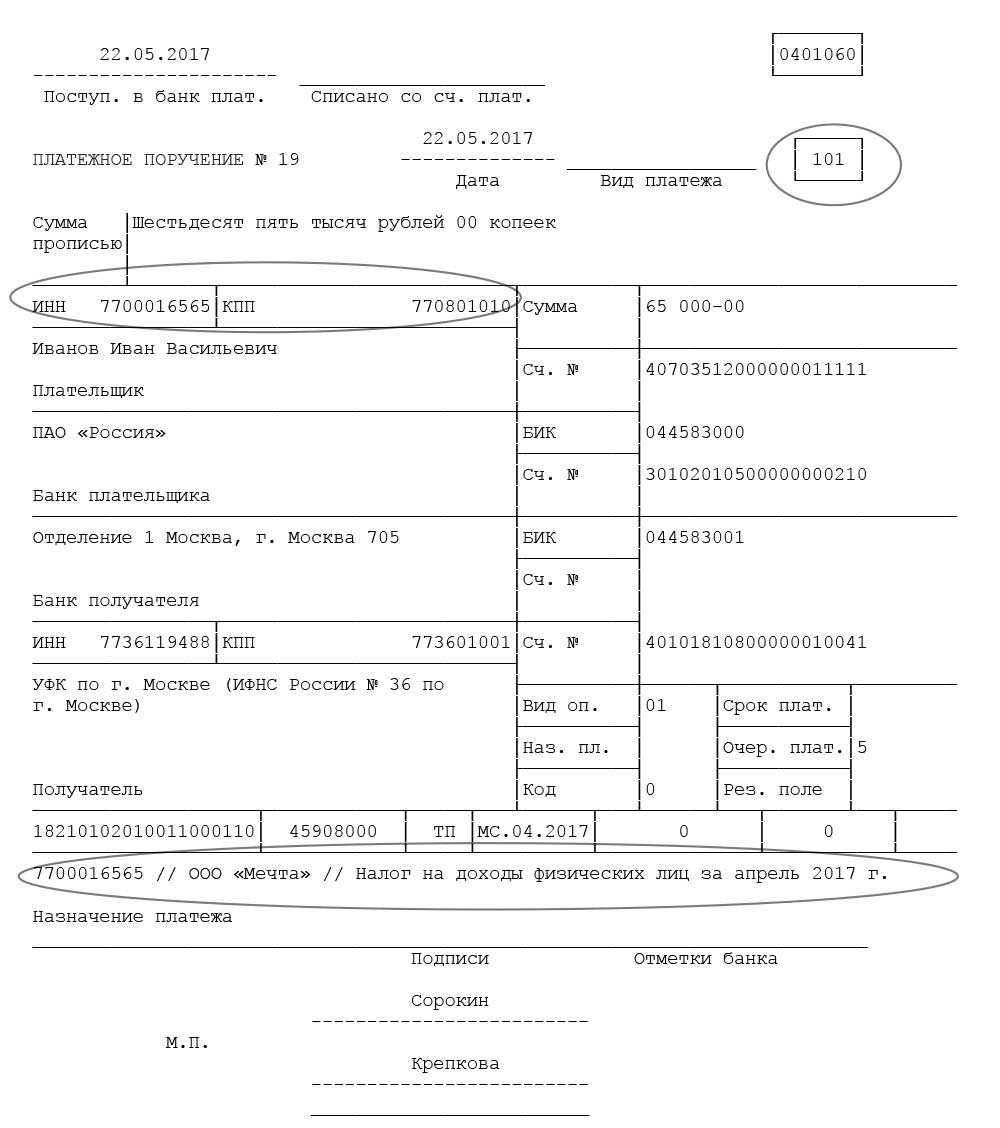

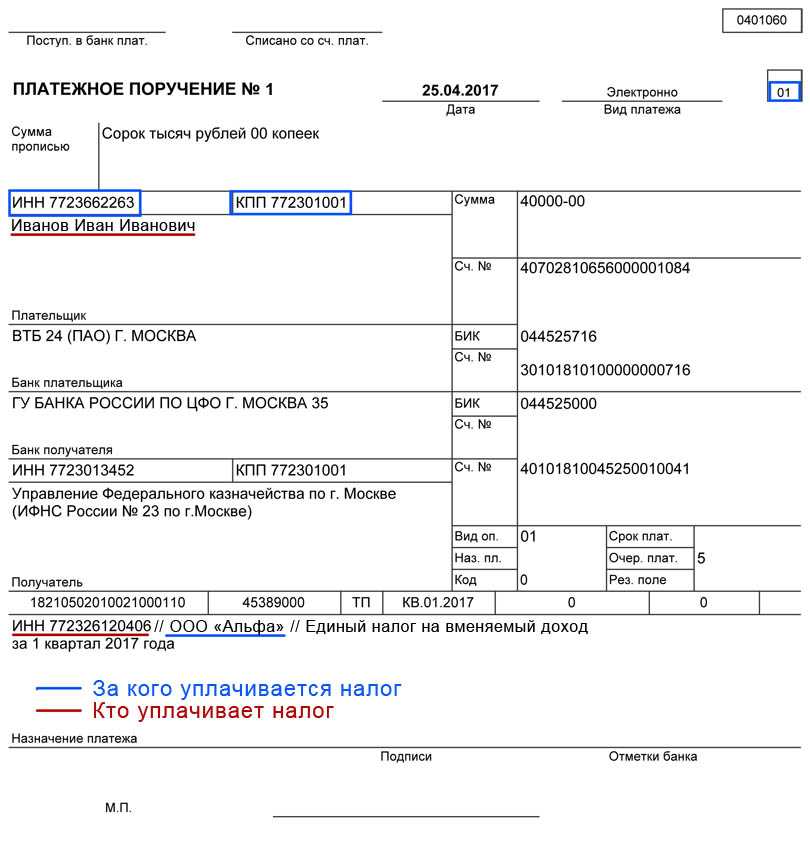

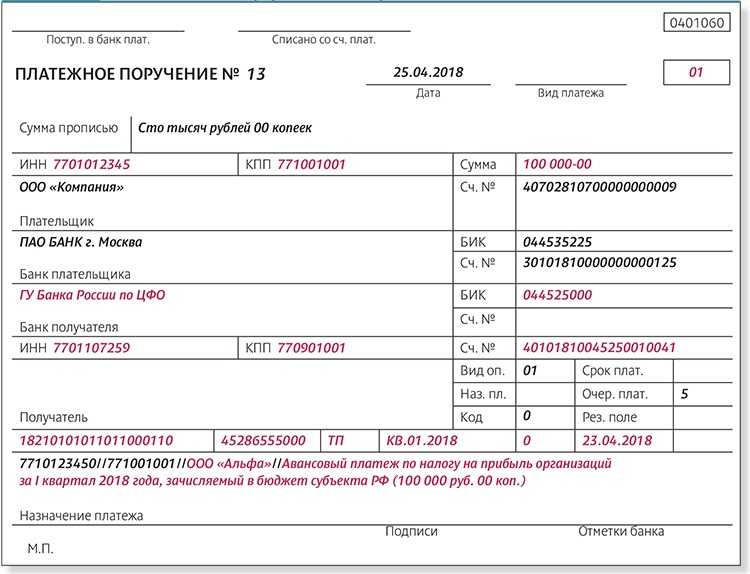

ООО «Пассив» (ИНН 7721251418 КПП 772101001) применяет УСН с объектом «доходы».

25 апреля «Пассив» собирается перечислить авансовый платеж по «упрощенному» налогу за I квартал. Его сумма составила 25 000 рублей.

24 апреля у банка, в котором открыт единственный расчетный счет «Пассива», отозвана лицензия на осуществление банковских операций. Чтобы не пропустить срок уплаты налога, «Пассив» обратился к своему контрагенту АО «Актив» (ИНН 7718123456 КПП 771801001) с просьбой перечислить за него авансовый платеж по УСН. Поскольку между «Активом» и «Пассивом» заключен договор поставки, «Актив» согласился перечислить авансовый платеж в счет будущих взаиморасчетов по этому договору.

Бухгалтер «Актива» заполнит платежное поручение так, как показано ниже.

Читайте в бераторе

Статья подготовлена экспертами бератора «УСН на практике».

электронное издание 100 БУХГАЛТЕРСКИХ ВОПРОСОВ И ОТВЕТОВ ЭКСПЕРТОВ

Полезное издание с вопросами ваших коллег и подробными ответами наших экспертов. Не совершайте чужих ошибок в своей работе!Свежий выпуск издания доступен подписчикам бератора бесплатно.

С июня 2018 г. новые правила безналичных расчетов

Эти изменения касаются всех организаций и предпринимателей.

С 1 июня 2018 г. меняют правила безналичных расчетов (Закон от 26.07.2017 № 212-ФЗ). Раньше банк мог попросить клиента уточнить платежку. Банк отклонял платеж, только если клиент не отвечал. Теперь, после того как банк принял платежное поручение, он должен:

- убедиться, что плательщик вправе распоряжаться деньгами;

- проверить, отвечает ли платежка установленным требованиям;

- выяснить, достаточно ли денег на счете для платежа;

- выполнить другие процедуры по банковским инструкциям.

По новым правилам банк не может просить клиента уточнить содержание платежки. Это значит, что банк с 1 июня 2018 г. формально вправе отказать из-за любой ошибки в платежке (). Ошибку можно будет исправить, только если есть внутренняя инструкция банка, которая позволяет запросить у клиента уточнение. За опоздание с оплатой из-за неточностей в платежке контрагентам придется заплатить неустойку или законные проценты, а ИФНС – пени.

Шаг 2. Заполните в платежном поручении в 1С 8.3 все необходимые поля

В форме платежного поручения заполните поля:

- «Организация» (1). Укажите вашу организацию;

- «Вид операции» (2). В этом поле выберете из списка подходящий вам вид операции. Например, «Оплата поставщику» или «Уплата налога»;

- «Получатель» (3). В этом поле выберете нужного вам получателя из справочника «Контрагенты»;

- «Статья расходов» (4). Здесь выберете подходящую вам статью расходов из справочника «Статьи движения денежных средств», например «Оплата поставщику»;

- «Счет получателя» (5). В это поле надо заполнить банковские реквизиты получателя: расчетный счет, банк, БИК, корреспондирующий счет;

- «Очередность» (6). Здесь . Например, при оплате поставщикам и при уплате налогов надо ставить «5», при выплате зарплаты – «3»;

- «Сумма платежа» (7). Укажите сумму оплаты;

- «Ставка НДС» (8). Выберете вариант из списка;

- «Назначение платежа» (9). Напишите, по какому договору или счету платите, и каков предмет платежа (за товары, услуги, уплата налогов, возврат займа и т.д.).

При выборе определенных видов операций в форме платежки появляются дополнительные поля. Например, если вы выберете «Уплата налога» (10), появятся поля:

- «Налог» (11). Здесь из списка надо выбрать налог, который вы перечисляете, например «НДС»;

- «Реквизиты для перечисления налогов и иных платежей в бюджет» (12). Здесь указываете КБК, код ОКТМО, статус плательщика, основание платежа, налоговый период.

После заполнения всех полей нажмите кнопки «Записать» (13) и «Провести» (14). Платежка готова к выгрузке в банк-клиент.

Опции

В первую очередь отметим, что платежное поручение онлайн в ИФНС может оформить только компания или предприниматель. Кроме того, последний может выбирать между платежным поручением онлайн в налоговую и просто платёжным документом. А обычные физлица через указанный сервис могут генерировать исключительно платёжные документы.

Платежный документ можно использовать:

- Для наличных платежей при его распечатке и предоставлении в банк.

- Для безналичных расчетов электронным платежом.

Что касается платежного поручения, то его можно использовать только для безналичных платежей при его распечатке и подаче в кредитное учреждение.

Чтобы создать платежное поручение онлайн в налоговую, надо предварительно последовательно вбить ряд исходных данных:

- Вид платежа.

- Реквизиты его получателя.

- Реквизиты самой платежки.

- Реквизиты плательщика.

Создавать платежные поручения на налоги онлайн довольно просто. Если все необходимые данные для формирования документа забиты правильно, сервис сгенерирует платёжку. Иначе – выдаст подсказку об ошибке и не пустит вас дальше вбивать данные.

Если не знаете нужный КБК, сформировать платежное поручение онлайн в ИФНС всё равно получится. Для этого сначала выберите группу налогов и название платежа, а по необходимости уточните его тип.

Как оформить платежное поручение при оплате налога за компанию

Шаг 1: Получите сведения о налоге

Перед тем, как оформить платежное поручение, необходимо получить подробную информацию о размере налога, его сроках оплаты и способах расчета

Важно убедиться, что вы располагаете всей необходимой информацией, чтобы избежать ошибок при заполнении документов

Шаг 2: Заполните платежное поручение

Для оформления платежного поручения обратитесь к шаблону, предоставленному вашим налоговым органом или используйте стандартную форму платежного поручения, доступную в банке. Внимательно заполните все поля, указывая свои данные, данные организации, наименование налога, коды и сумму платежа.

Шаг 4: Подготовьте документы для приложения

К платежному поручению могут потребоваться дополнительные документы в зависимости от требований налогового органа. Подготовьте их заранее, чтобы избежать задержек в процессе оплаты. Это могут быть копии налоговых деклараций, решения налоговых органов или другие документы, подтверждающие ваше право на получение налогового вычета или особого режима налогообложения.

Шаг 5: Отправьте платежное поручение в банк

Собрав все необходимые документы, отправьте платежное поручение в банк. Если у вас есть возможность, используйте интернет-банкинг или другие электронные способы оплаты, чтобы ускорить процесс и избежать очередей.

Шаг 6: Сохраните квитанцию об оплате

После проведения платежа обязательно сохраните квитанцию, подтверждающую оплату налога. Этот документ может потребоваться в дальнейшем при проведении проверок налоговыми органами. Храните его в течение нескольких лет для обеспечения юридической защиты вашей компании.

Оформление платежного поручения при оплате налога за компанию является важным шагом, требующим внимания и аккуратности. Следуйте указанным выше рекомендациям, чтобы правильно оформить и отправить платежное поручение, избежав ошибок и задержек.

Как внести платеж за третье лицо

Внести платеж за третье лицо можно несколькими способами:

1. Банковский перевод

- Банк, в котором у них открыт счет

- Полное наименование организации

- ИНН (индивидуальный номер налогоплательщика) организации

- БИК (банковский идентификационный код) банка

- Номер счета организации

2. Электронные платежные системы

Современные технологии позволяют осуществлять платежи через различные электронные платежные системы. Выбор такой системы зависит от предпочтений и возможностей каждого.

4. Через кассу организации

Некоторые организации предоставляют возможность произвести платеж наличными через их кассу. В этом случае необходимо посетить офис организации и сделать оплату там.

Правила уплаты

- Оплатить государственные сборы за другое лицо может абсолютно любое предприятие, при этом законом не определено совершенно никаких требований и ограничений в отношении плательщика. То есть оплатить сборы может компания, не имеющая абсолютно никакого отношения к должнику.

- Пользоваться указанным правом можно не только в отношении уплаты налогов, но и также при оплате страховых взносов, других сборов, штрафов, пеней и пр., то есть никаких ограничений и исключений по видам сборов не определено. Но стоит учесть, что положения действующего НК РФ, разрешающего оплатить налог за третьих лиц, не распространяются в отношении взносов на страхование от несчастных случаев и профзаболеваний. Другими словами, это взносы плательщик обязан производить самостоятельно.

- Нельзя оплачивать сборы. Обязанность по уплате которых явилась следствием заключения какой-либо сделки. Например, при покупке товаров нельзя оплачивать налог на прибыль с этой сделки своему контрагенту.

- Моментом исполнения обязанность по оплате будет считаться момент передачи поручения банку на произведение соответствующей операции.

- Обязанность по уплате не будет считаться исполненной, если банк произведёт возврат поручения при условии наличия ошибок и недочётов в нём.

- Платежное поручение должно быть заполнено по всем правилам, установленным действующим законодательством для таких бланков.

- Лицо, оплатившее налог за другое, не обладает правом требования возврата сумм из бюджета. Другими словами, если обнаружится переплата, с заявлением о возврате может обратиться только предприятие, в отношении которого был выставлен счёт на оплату и за кого он был уплачен.

Главные аспекты

Федеральный Закон № 401 внес поправку в 45 статью НК РФ. А именно, пункт первый данной статьи был дополнен фразой о возможности выплаты налогов иными лицами. Также поправки касаются и того, что эти лица не могут требовать возврата внесенных ими средств.

Как заполнить данный документ:

| Строка «КПП» | Указывается КПП того лица, на которого возложена обязанность по уплате налога. Если налог платится за физлиц ‒ то в этой строке указывают «0». |

| «ИНН» | Аналогично первому пункту, указывается ИНН плательщика. Для физлиц в этом реквизите необходимо указать «0». |

| «Плательщик» | Вносится информация о том, кто фактически совершает платеж в пользу третьих лиц. |

| «Назначение платежа» | Указываются КПП и ИНН совершающего платеж лица и данные о плательщике, чья обязанность выполняется. |

| «Статус плательщика» |

Указывается статус лица, за которое платится налог, к примеру:

|

Детали обязательств

Налоговое обязательство представляет собой обязанность физ- или юрлица по уплате определенного налога при присутствии некоторых обстоятельств, которые установило законодательство в области налогообложения.

Прекращается же данное обязательство при перечислении требуемой суммы, или когда закон прекращает его действие.

Налог может уплатить законный или уполномоченный представитель плательщика. Законные представители ‒ это такие лица, которые действуют от имени юрлица в силу учредительных документов или законодательства. Уполномоченный представитель же действует на основании доверенности. Ее нотариальное удостоверение необходимо при выдаче физическими лицами. Максимальный срок действия данного документа ‒ 3 года.

В пункте 2 37 статьи НК РФ установлена возможность уплаты налога через третьих лиц, которые действуют от своего имени. Но это не исключение из правила, по которому третьи лица не могут принимать участие в исполнении налоговых обязательств плательщика.

Таким образом, если третье лицо уплатит налог без соответствующих полномочий и из личных средств, то у него будет переплата налога, а аналогичное обязательство плательщика при этом не закроется.

Роль и полномочия представителей

Уплата налога денежными средствами, которые принадлежат плательщику, но находятся в распоряжении третьего лица, возможна.