На что обратить внимание

Если хотя бы в одном месяце года фирма или ИП являлись налоговыми агентами, то 6-НДФЛ следует сдавать в течение всего года. Дело в том, что форма 6-НДФЛ заполняется нарастающим итогом. Поэтому даже если единственный раз организация или ИП начислили зарплату, допустим, в феврале 2016 года, то НДФЛ потребуется передавать в ИНФС за полугодие 2016 года, 9 месяцев и год. Отделаться пояснительным письмо или расчетом с нулевыми показателями уже не получится. Как минимум, в разделе 1 потребуется весь год по строке 020 показывать единожды начисленный доход.

Многие предприниматели задаются вопросом о том, как оформляется форма 6 НДФЛ, если нет начислений. Сопутствующей проблемой всегда выступает отсутствие персонала и нулевая экономическая активность. Для начала разберемся, кто на предприятии отвечает за оформление и подачу соответствующих форм.

Ответственность по созданию налоговой документации возлагается на налоговых агентов, которыми могут выступать:

- индивидуальные предприниматели;

- владельцы организаций;

- директора компаний.

Основанием для оформления налога для физических лиц выступает факт выдачи заработной платы сотрудникам. Следовательно, создавать форму 6 НДФЛ , если нет работников, не нужно. Необходимость ведения отчетности, своевременной подачи бумаг и совершения отчетов существует только во время трудовой деятельности сотрудника, который официально оформлен на предприятии. Отсутствие доходов у работников освобождает индивидуального предпринимателя от налоговых обязательств.

Однако стоит учитывать, что необходимость оформлять форму 6 НДФЛ без работников отпадает только в том случае, если сотрудники не получали заработную плату на протяжении всего отчетного периода (года). Если в какой-либо период года предприятие действовало, а официально оформленные сотрудники вели трудовую деятельность, тогда налоговую отчетность необходимо подать, основываясь на данных этого времени.

Сдавать 6 НДФЛ, если нет заработной платы, не придется только в случае нулевой деятельности предприятия на протяжении всего учетного периода. Если хотя бы один месяц в году был активным для работников, тогда документацию придется оформить в соответствии со всеми требованиями и правилами. Расчет необходимо начать с месяца, в котором совершилось первое начисление доходов сотрудникам.

Необходимость ведения отчетности возникает и в том случае, если индивидуальный предприниматель выступает налоговым агентом на протяжении активной деятельности предприятия. Подавать 6 ндфл, если нет сотрудников, не нужно только в случае полного отсутствия начислений на протяжении года. Данные правила связаны с тем, что в бухгалтерском учете отчисления по налогу для физических лиц отображаются в качестве нарастающего итога с момента наступления нового отчетного периода.

Многие предприниматели убеждены в том, что оформлять отчет 6 НДФЛ при отсутствии деятельности не нужно. Однако на сегодняшний день со стороны Министерства финансов и ФНС не было зафиксировано никаких комментарием по этому поводу. Следовательно, форма 6 НДФЛ без начислений имеет определенное место в бухгалтерском учете предприятия.

Государственным законодательством предусмотрено наказание за уклонение от налоговой ответственности или несвоевременную подачу отчетности. Законопроекты действуют таким образом, что даже отсутствие нулевого отчета предприятия может указывать на факт уклонения от ответственности. Законодательство регламентирует следующие виды наказаний:

отказ от обязанностей по перечислениям удержаний с заработных плат работников наказывается в форме наложения штрафа в размере 20% от общей суммы налоговой базы;

несвоевременная подача справок по форме 2-НДФЛ — 200 рублей за каждую бумагу, которая была предоставлена в неположенный срок;

подача неверных данных в официальных бумагах — 500 рублей (за каждую справку);

несвоевременная подача отчетности формы 6-НДФЛ — 1000 рублей за каждый просроченный месяц (полный или неполный);

освещение недостоверных данных в официальном отчете 6-НДФЛ – 500 рублей за каждый неверно поданный бланк.

Предприниматели, которые отказались оформлять форму 6 НДФЛ при отсутствии начислений, рискуют нажить проблем с государственным законодательством. Даже отсутствие нулевого отчета в органах налоговой инспекции может значительно ухудшить репутацию предприятия. Распространенным видом наказания является также заморозка банковского счета. Безответственный индивидуальный предприниматель может испортить отношения и с банковскими структурами после уклонения от обязательств по сдаче отчетности (даже нулевой).

Ответ на требование ФНС

Самое главное – не паниковать. Писать пояснения налоговой совсем не страшно, но я хочу дать несколько рекомендаций, которых придерживаюсь сама:

К сожалению, не всегда удается дозвониться, тогда попытайтесь отправить в ответ на требование запрос об уточнении или просто укажите, что расхождений не обнаружено.

Еще один вариант – отчеты «замылили глаз», и вы не замечаете ошибку, так что не торопитесь обвинять ФНС.

Если отсутствуют документы – тяните время. Подтверждайте получение впритык к сроку, просите отсрочки, отправляя часть документов, сообщите об отсутствии ответственного сотрудника (кадровика, главбуха, руководителя) и наличия пароля на компьютере с данными.

Напишите, что в связи с болезнью, нахождением в отпуске заграницей (нет связи) и т.п. невозможно связаться с человеком и получить доступ. Конечно, врать не нужно, но если причины реальные, почему нет?

Напоследок несколько вариантов формулировок ответов (конечно, нужно указать собственные данные).

Все письма обычно начинаются с фразы «В ответ на требование № … от … сообщаем, что…» (номер требования по ТКС и номер в самом письме ФНС не совпадают, я пишу номер из текста требования):

Как нужно заполнять справку в 2019 году

Заполнение и сдача справки 2-НДФЛ предусмотрены для юридических и физических лиц в статусе индивидуальных предпринимателей, использующих наёмный труд или вступающих в гражданско-правовые отношения с физическими лицами.

Заключение хотя бы одного трудового или гражданско-правового договора не с субъектом предпринимательства автоматически превращает нанимателя или заказчика в налогового агента – лица, отвечающего за правильность начисления и своевременность перечисления НДФЛ в бюджет.

Итоговые цифры полученного вознаграждения и удержанного налога у источника выплаты с помесячной детализацией за календарный год отражаются в документе, составляемом в разрезе каждого физического лица и предоставляемом:

- ежегодно в орган фискальной службы по месту регистрации налогового агента не позднее окончания квартала, следующего за отчётным годом на основании п. 2 ст. 230 НК РФ;

- лично работнику по письменному заявлению в трёхдневный срок с момента обращения, для предоставления сторонним учреждениям по месту требования.

При неизменности сроков и экономической сути документа, приказом ФНС от 02.10.2018 г., вступившем в силу с 01.01.2019 г., введены обновлённые формы справок, использовать которые субъекты предпринимательской деятельности обязаны при предоставлении информации за истекший 2018 год.

Существенное новшество – создание разных бланков в противоположность ранее действовавшей единой форме, предоставляемых в фискальные органы и лично работнику. Бланки разработаны в виде различных приложений:

- справка для отчётности в фискальную службу – приложение № 1 с изменённым количеством информации и объёмом;

- формуляр для работника – приложение № 5, фактически дублирующее используемый ранее вариант.

Специально составленные приложения № 2, 3 и 4 регламентируют заполнение бланков вручную и в электронном режиме и порядок подачи сведений относительно полученного дохода и перечисленного в бюджет налога.

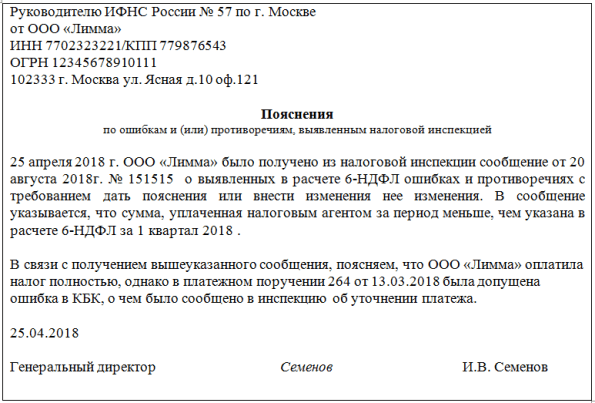

Ошибки и расхождения по НДС

Налог на добавленную стоимость — это фискальное обязательство, в котором бухгалтеры допускают большую часть ошибок. В результате расхождения и неточности в отчетности неизбежны.

Самые частые ошибки, когда суммы начислений налога меньше суммы налогового вычета, заявленного к возмещению. По сути, причина данного расхождения — невнимательность лица, ответственного за выставление счетов-фактур или техническая ошибка при выгрузке данных.

В пояснительной записке укажите следующую информацию: «Сообщаем, что в книге покупок ошибки отсутствуют, данные внесены верно, своевременно и в полном объеме. Данное расхождение произошло из-за технической ошибки при формировании счета-фактуры №____ от «___»______ 20___г. Налоговая отчетность была скорректирована (указать дату отправки корректировок)».

Составление письма о непредоставлении 6 НДФЛ: основные требования

При возникновении ситуации, когда работодатель не предоставил сотруднику образцы справок 2-НДФЛ и нулевой 6-НДФЛ, необходимо составить письмо в налоговую инспекцию (ИФНС) с выражением претензии и просьбой принять меры по недопущению подобного нарушения в будущем.

На что следует обратить внимание при составлении письма:

1. Укажите свои персональные данные и контактную информацию, чтобы налоговая инспекция могла связаться с вами, если потребуется дополнительная информация.

2. Опишите ситуацию в деталях. Укажите, что работодатель не предоставил вам образцы справок 2-НДФЛ и нулевой 6-НДФЛ. Поясните, как это отразилось на вашей налоговой отчетности.

3. Подчеркните, что вы своевременно обратились к работодателю с просьбой предоставить необходимые документы, однако он не ответил вам или отказал в непредоставлении 6-НДФЛ.

4. Выразите свои обеспокоенность и возмущение отсутствием связи со стороны работодателя и непредоставлением 6-НДФЛ.

5. Постарайтесь сформулировать свою претензию к работодателю конкретно и обоснованно. Укажите, что его действия нарушили ваши права и привели к проблемам с налоговой отчетностью.

6. Запросите налоговую инспекцию принять меры к работодателю в связи с непредоставлением 6-НДФЛ и предосудительно оценить его действия.

7

Завершите письмо с выражением благодарности за внимание к вашей заявке и поясните, что вы готовы предоставить дополнительную информацию или сотрудничать в случае необходимости

Наличие образцов 6-НДФЛ является важным условием для корректного заполнения налоговой отчетности

Письмо о непредоставлении 6-НДФЛ поможет привлечь внимание налоговых органов к данной проблеме и защитить свои права в отношениях с работодателем

Когда понадобятся пояснения к 6-НДФЛ

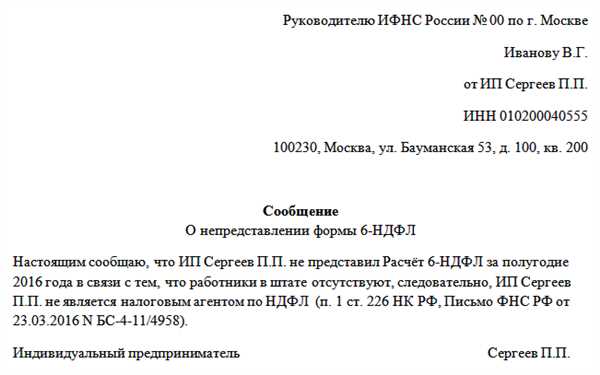

Пояснение в налоговую по 6-НДФЛ желательно подавать в ситуации, когда у работодателя нет оснований для представления этого отчета. А не представлять расчет можно при отсутствии работников, которым на протяжении соответствующего отчетного периода (квартал, полугодие, 9 месяцев, год) производились выплаты доходов.

НК РФ (п. 2 ст. 230) прямо закрепляет обязанность подачи формы 6-НДФЛ за работодателем, исчисляющим и удерживающим налог на доходы физлиц. Поэтому отсутствие данных для заполнения этой формы автоматически снимает обязательность ее представления. Однако об этом обстоятельстве во избежание недоразумений лучше проинформировать налоговые органы, поскольку получить такую информацию им больше негде.

ВНИМАНИЕ! С отчетности за 1 квартал 2021 года форма 6-НДФЛ обновлена приказом ФНС России от 15.10.2020 № ЕД-7-11/753@. Подробности см

здесь.

Если по данным ИФНС выплаты доходов могли иметь место, то для работодателя появится не только риск привлечения к ответственности за непредставление отчета 6-НДФЛ (п. 1.2 ст. 126 НК РФ), но и опасность блокирования расчетного счета (п. 3.2 ст. 76 НК РФ).

При этом отсутствие данных для включения в отчет может быть вполне обоснованным для лиц:

Но в каждом конкретном случае лучше совершить упреждающие действия (сдать нулевую отчетность или дать письменные пояснения по сложившейся ситуации), чем создавать ту неопределенность, которая вызовет вопросы у налоговой и может привести к нежелательной ее реакции.

Подача отчета с нулевыми показателями, от принятия которого ИФНС отказаться не вправе (письмо ФНС России от 04.05.2016 № БС-4-11/7928), может оказаться полезной в случае, когда существует вероятность возникновения необходимости представления за этот период уточненной отчетности, содержащей данные по выплате дохода. Представленный в срок нулевой отчет можно будет просто уточнить, и это даст возможность избежать штрафа за непредставление отчетности, который неизбежно возникнет, если подачи отчета по сроку не было, а отчет с данными по доходу позже установленного срока будет подан как первичный.

Какие санкции будут применены за несвоевременную сдачу отчета, а также за нарушение способа подачи отчета, разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Образец пояснения в налоговую по 6-НДФЛ

Единого образца для пояснений в налоговую не существует. Для каждого случая общими будут только сведения об организации и формат заполнения данных адресата. Пояснения же будут отличаться в зависимости от причин обращения в налоговую.

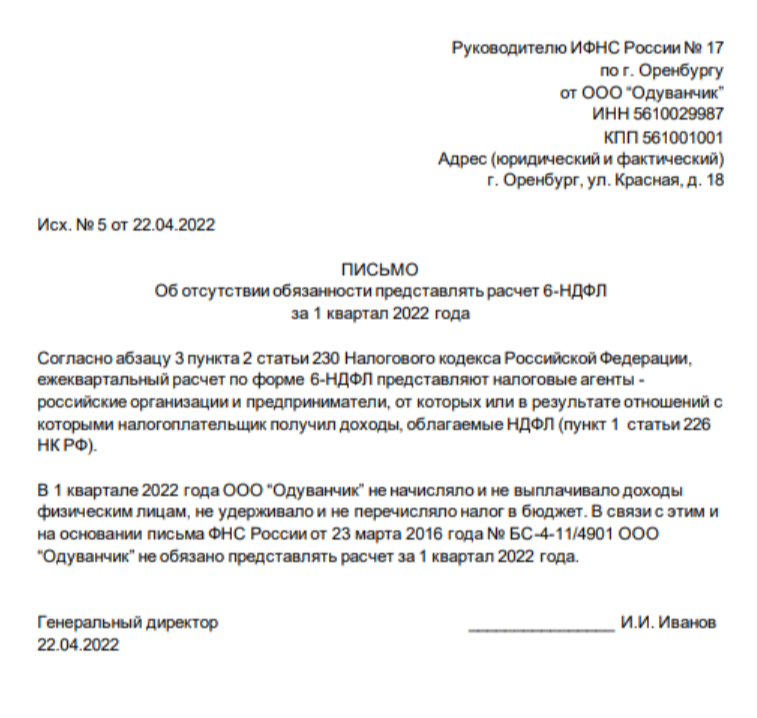

При отсутствии деятельности организации

Согласно закону, форма 6-НДФЛ содержит сведения о работниках, если налоговым агентом был удержан подоходный налог с их дохода. Соответственно, при отсутствии таких сотрудников работодатель не обязан отчитываться по ним в ИФНС. По сути, можно сказать, что предприятие не ведёт деятельность, так как отсутствуют трудовые отношения.

Именно поэтому стоит действовать на упреждение, то есть направить пояснение с описанием причины непредоставления формы 6-НДФЛ за отчётный период.

Стоит помнить, что в подобном случае разрешается сдача нулевой отчётности – инспекторы будут обязаны её принять.

Образец пояснения в налоговую при отсутствии деятельности

Образец пояснения в налоговую при отсутствии деятельности

Зарегистрируйтесь в интернет-бухгалтерии «Моё дело»

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.

Получить доступ

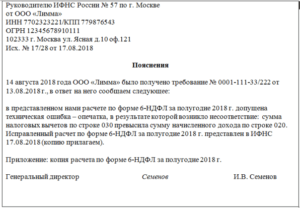

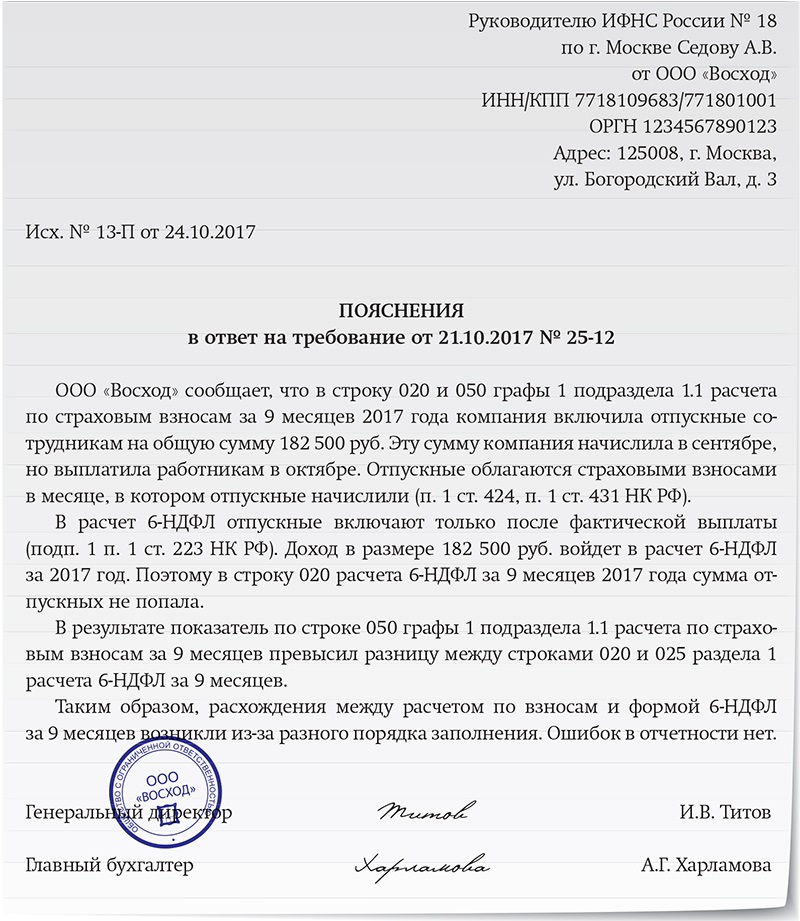

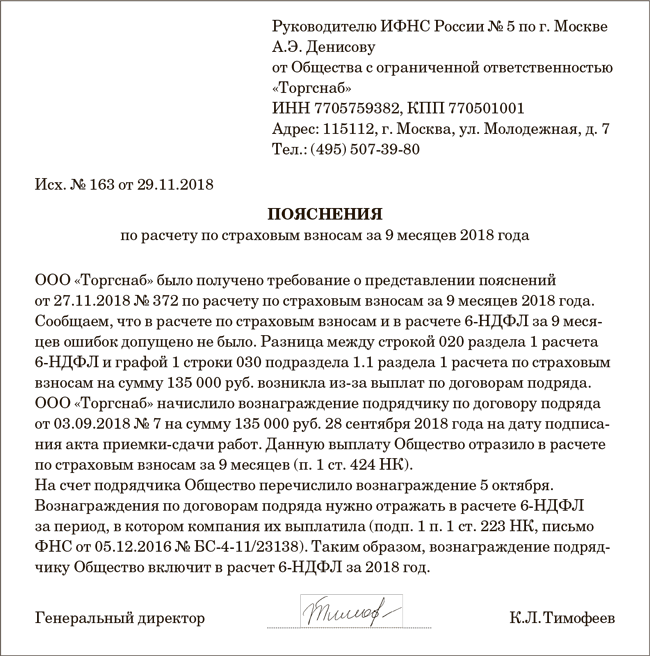

При ошибочном отчёте

После сдачи формы 6-НДФЛ в налоговой происходит её проверка в автоматическом режиме

В первую очередь обращают внимание на сумму исчисленного и удержанного налога, а также уплаченного налога

При выявлении каких-либо ошибок инспекция направляет требование о предоставлении пояснений по 6-НДФЛ. Компанию ожидают санкции только если в ИФНС ошибки найдут раньше.

Подобные несоответствия могут иметь самый разный характер: как неумышленные, так и намеренные, от неправильных реквизитов или КБК до неверных вычислений.

Таким образом, подавать пояснение при ошибочном отчёте нужно только после получения сообщения с требованием от налоговой.

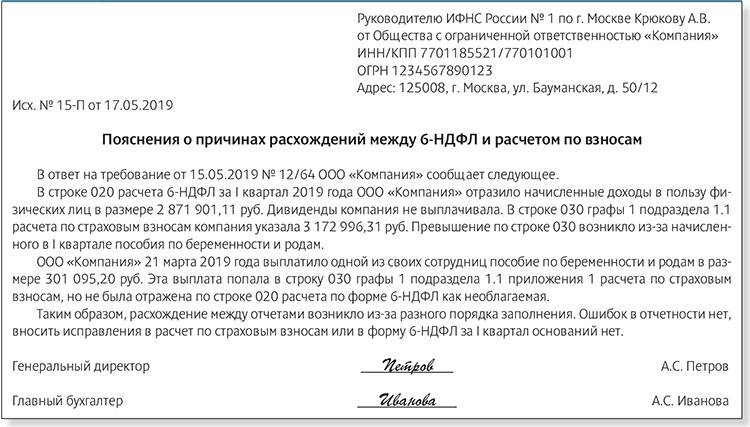

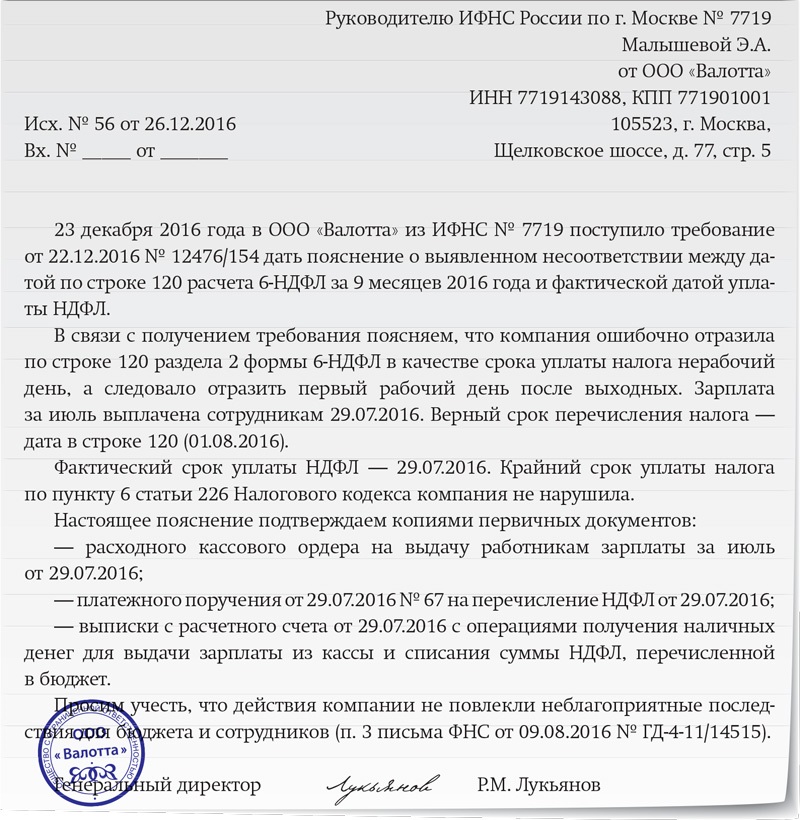

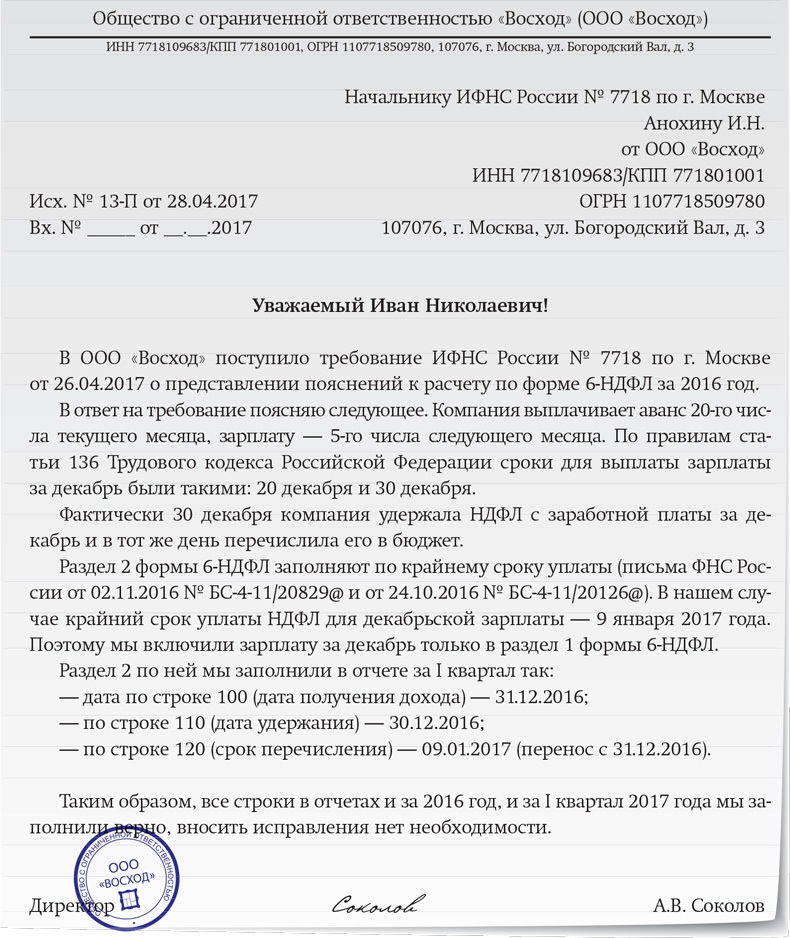

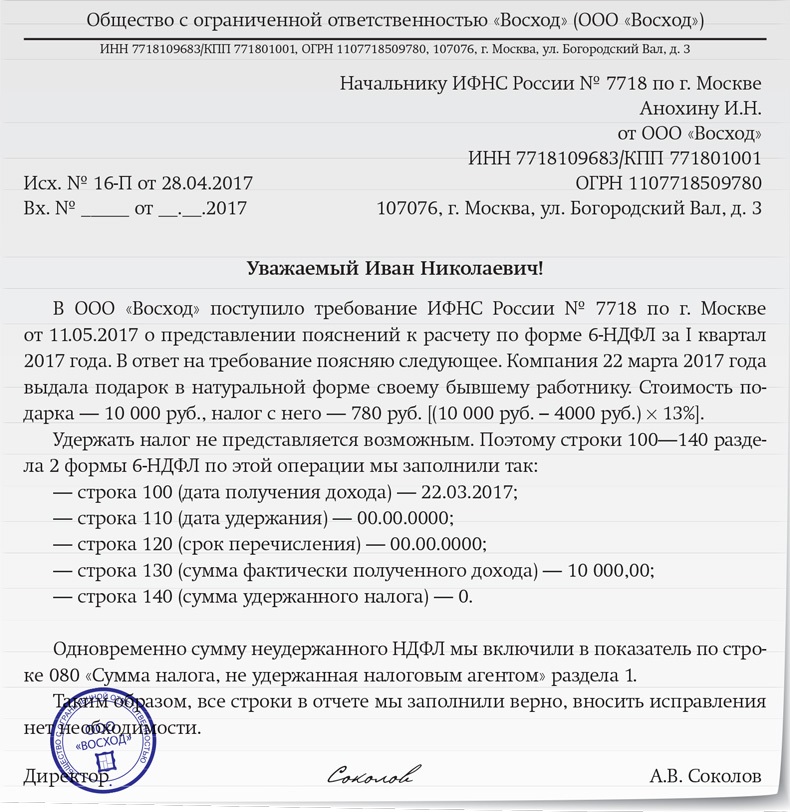

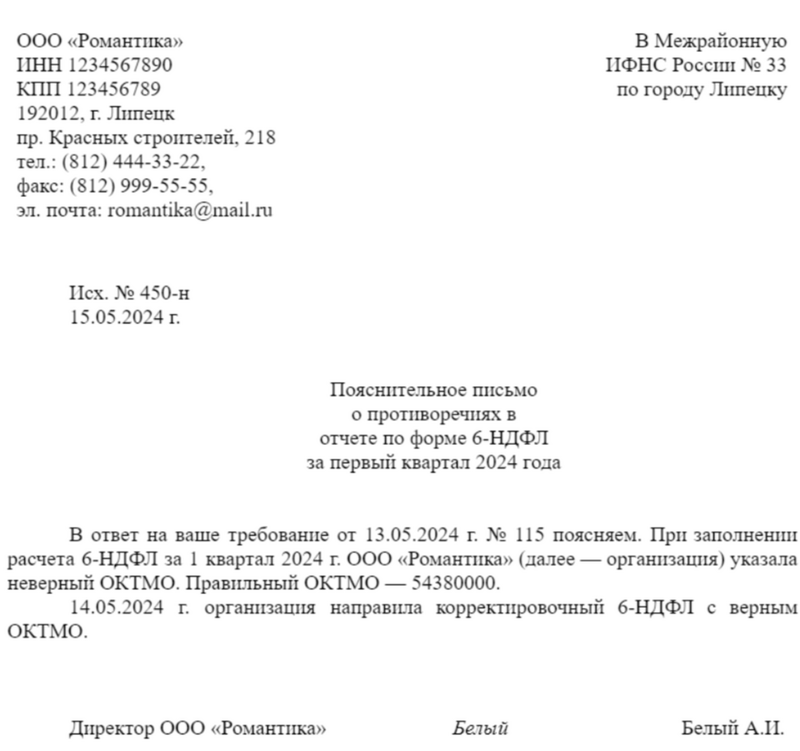

Образец пояснения в налоговую при ошибочном отчёте

Образец пояснения в налоговую при ошибочном отчёте

Кто признается налоговым агентом

Понятие налогового агента приведено в п.1 ст.226 НК РФ. Налоговые агенты – организации и предприниматели, которые выплачивают доход физическим лицам. Физлица обязаны заплатить налог из полученного дохода. Это делают за них налоговые агенты – источники дохода.

Выплачивая, прежде всего, зарплату и другие доходы, налоговый агент удерживает налог и перечисляет его в пользу государства:

- Если производится выплата в денежной форме, то из дохода просто удерживается определенная часть,

- Если выплату производят в неденежной (натуральной) форме, то удержать и перечислить в бюджет денежные средства невозможно. В таком случае налоговый агент уведомляет ИФНС и самого физика о невозможности удержать налог (п.5 ст.226 НК РФ).

Отчетность налогового агента:

|

Форма отчетности |

Основание |

Сроки сдачи |

|---|---|---|

|

Справки 2-НДФЛ по доходам, с которых налог не удержан |

Приказ ФНС России от 17.11.2010 № ММВ-7-3/611@ |

|

|

Справки 2-НДФЛ по доходам, с которых налог удержан |

||

|

Приказ ФНС России от 14.10.2015 № ММВ-7-11/450@ |

Ежеквартально, до позднее последнего числа месяца, следующего за отчетным кварталом |

Ответственность налогового агента:

|

Вид нарушения |

Сумма штрафа |

Основание |

|---|---|---|

|

Неудержание и/или неперечисление НДФЛ |

20% неудержанной, неуплаченной суммы |

ст.123 НК РФ |

|

Несвоевременная отправка справок 2-НДФЛ |

200 руб. за каждую не вовремя отправленную справку |

п.1 ст.126 НК РФ |

|

Недостоверные сведения в справке 2-НДФЛ |

500 руб. за каждую ошибочную справку |

ст.126.1 НК РФ |

|

Предоставление 6-НДФЛ с опозданием |

1000 руб. за каждый полный и неполный месяц опоздания |

п.1.2 ст.126 НК РФ |

|

Ошибки в 6-НДФЛ |

500 руб. за каждый отчет с ошибкой |

ст.126.1 НК РФ |

|

Опоздание 6-НДФЛ более чем на 10 дне |

Блокировка расчетного счета |

п.3.2 ст.76 НК РФ |

При каких выплатах не нужно заполнять справку

Ряд выплачиваемых доходов, не являющихся объектом налогообложения или лишающих организацию статуса налогового агента, освобождают от заполнения формы 2-НДФЛ. Производимые распространённые выплаты, при которых работодатель или заказчик не отчитывается по НДФЛ в налоговую инспекцию с аргументацией Налогового Кодекса, представлены в таблице №1:

| Виды выплат в денежной и натуральной форме | Пояснение причин освобождения налоговым законодательством | Регулирующие нормы НК РФ |

|---|---|---|

| Доходы, освобождённые от удержания НДФЛ у источника выплаты, финансируемые работодателем и фондом социального страхования | Выплата пособия по беременности и родам, единовременных пособий при рождении детей, ежемесячных сумм до достижения трёхлетнего возраста, материальной помощи целевого назначения, возмещение командировочных расходов приравниваются к компенсационным, не связанным с получением дохода. В целях налогообложения отсутствие дохода влечёт отсутствие налога и соответствующей отчётности | ст.217 |

| Подарки сотрудникам и материальная помощь за счёт финансирования работодателя | Работодатель не считается налоговым агентом при выдаче материальной помощи или подарков, стоимость которых не превышает 4000 рублей и помощи на рождение в пределах 50000 рублей при утверждении нормы коллективным договором. При выдаче сверх лимита или отсутствии нормы во внутренней локальной документации льгота не распространяется | п. 28 ст. 217 |

| Приобретение имущества у физических лиц, не зарегистрированных в качестве субъектов предпринимательской деятельности | Продажа имущества, принадлежащего на правах собственности или сдача в аренду, обязывает физические лица самостоятельно предоставлять налоговую декларацию и осуществлять расчёты с бюджетом. Покупатель или арендатор не является налоговым агентом | Ст. 228 |

| Выплаты по договорам индивидуальным предпринимателям | В целях налогообложения индивидуальные предприниматели, адвокаты и нотариусы, занимающиеся частной практикой, несут обязательства самостоятельно отчитываться в налоговые органы и уплачивать НДФЛ в бюджет. При заключении сделок запрещается включение оговорок относительно обязательств по уплате контрагентами | п.9 ст. 226 |

Субъекты предпринимательской деятельности освобождаются от предоставления справки 2-НДФЛ при отсутствии налогооблагаемых выплат в пользу физических лиц, с учётом ограничителя в стоимостном эквиваленте при выдаче подарков и помощи в материальной и денежной форме.

Уплата налога и предоставление справки при заключении сделок с контрагентами зависит от статуса лица, вступающего в договорные правоотношения. По требованию физического лица в 2019 году справка 2-НДФЛ с нулевыми доходами предоставляется по форме приложения № 5 с учётом порядка заполнения, регламентированного приказом Федеральной налоговой службы.

Задайте ваш вопрос онлайн!! Получите бесплатную помощь практикующего юриста в течение 10 минут Консультация осуществляется практикующими юристами В рамках ФЗ РФ от 21 ноября 2011 г. N 324-ФЗ «О бесплатной юридической помощи в Российской Федерации»

6-НДФЛ нулевой: нужно ли сдавать в 2017 году, если нет начислений, и зачем, образец заполнения

В декларации 6-НДФЛ показываются доходы, начисленные работникам, а также налог с них. Этот отчёт довольно новый, он появился в начале 2016 года. Однако до сих пор у бухгалтеров возникает множество вопросов по его заполнению. Например, возможна ситуация, когда у сотрудников по каким-либо причинам в отчётном периоде отсутствовали доходы.

Нужно ли сдавать нулевую 6-НДФЛ и зачем

Ситуация, когда нет расчётных данных, которые нужно проставить в декларацию 6-НДФЛ, может возникнуть в следующих случаях:

- фирма только начала свою деятельность;

- сотрудники находились в отпусках без сохранения заработной платы;

- фирма ликвидируется.

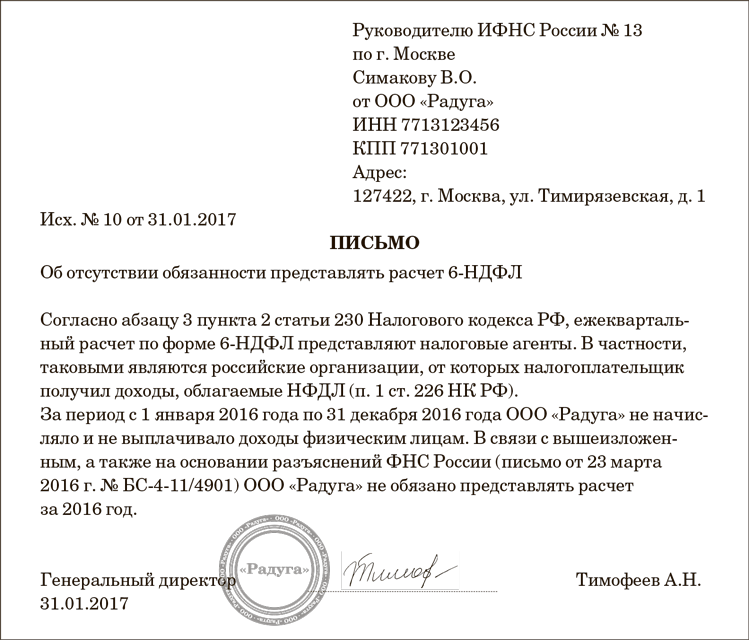

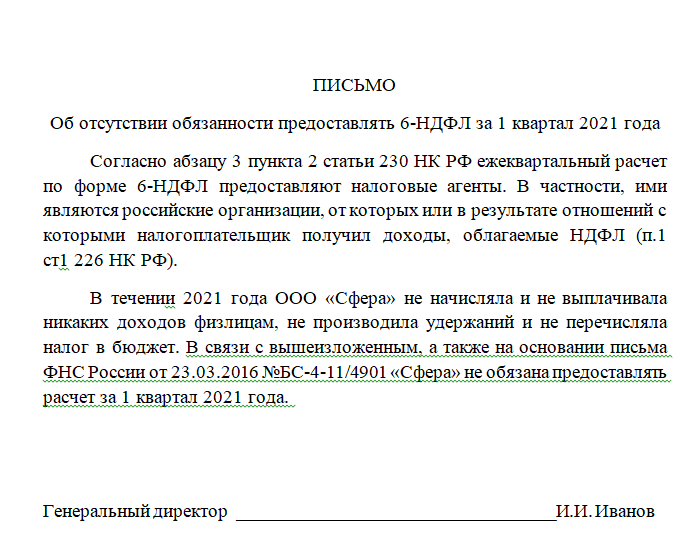

Согласно письму ФНС от 23.03.2016 № БС-4–11/4901@, в любом случае направлять нулевой расчёт 6-НДФЛ не требуется.

Но лучше всё-таки проинформировать ИФНС о причинах несдачи отчётности в установленные сроки. Налоговые инспекторы, обнаружив отсутствие отчёта, могут без выяснения причин наложить штраф и «заморозить» расчётные счета организации.

Передать сведения в ИФНС можно двумя способами:

- подать нулевую декларацию по форме 6-НДФЛ;

- составить и отправить пояснительное письмо.

Налоговая декларация 6-НДФЛ была введена в 2016 году, но до сих пор её подготовка вызывает у бухгалтеров много вопросов

Как правильно заполнить нулевую декларацию 6-НДФЛ

Если доходы присутствовали только в одном квартале, то декларацию 6-НДФЛ сдавать придётся. Причина проста — данные в декларации показываются нарастающим итогом. Если в одном месяце был получен доход, то он должен отразиться в годовом отчёте.

Если зарплата начислялась, но не выплачивалась, то подавать расчёт 6-НДФЛ всё равно нужно. Эту позицию налоговики отразили в письме от 24.05.2016 № БС-4–11/9194. При этом необходимо придерживаться двух несложных правил:

- В строку 070, предусматривающую отражение суммы налога, удержанного в отчётном периоде, заносится информация в отношении общей суммы налога на физлиц, удержанной налоговым агентом в отчётном периоде в соответствии с п. 4 ст. 226 НК РФ.

- В позицию 080, предусматривающую отражение суммы налога, не удержанного в отчётном периоде, заносится информация в отношении общей суммы налога на физлиц, не удержанной налоговым агентом в отчётном периоде в соответствии с п. 5 ст. 226 НК РФ.

Форма 6-НДФЛ заполняется всеми налоговыми агентами, осуществлявшими начисление доходов физическим лицам в отчётный период

Для сдачи нулевой декларации по форме 6-НДФЛ используется та же форма отчётности, что и для сдачи «стандартной».

Заполните титульный лист обычным способом. В первом и втором разделе декларации укажите:

- ИНН и КПП организации,

- порядковый номер страницы.

Числовые данные в первом и втором разделе отсутствуют, поэтому в прочих полях проставьте прочерки.

Чтобы избежать ошибок, скачайте образец заполнения нулевой формы 6-НДФЛ и внимательно ознакомьтесь с ним.

Образец заполнения нулевой декларации 6-НДФЛ.

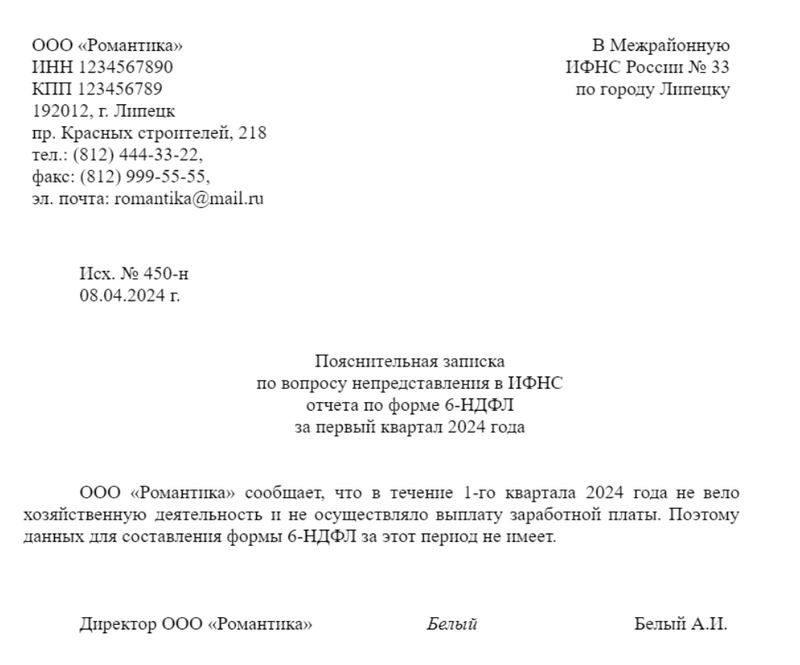

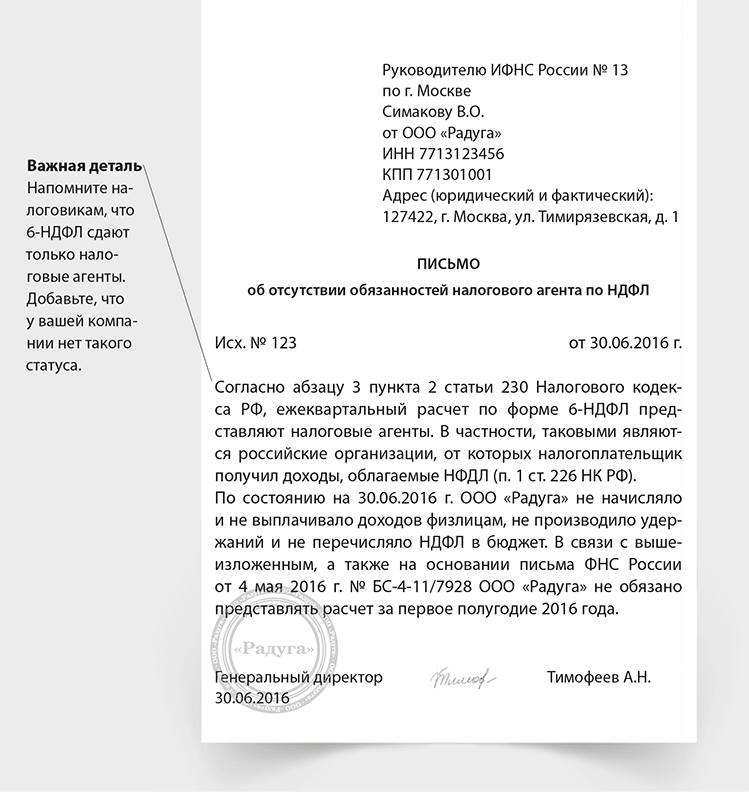

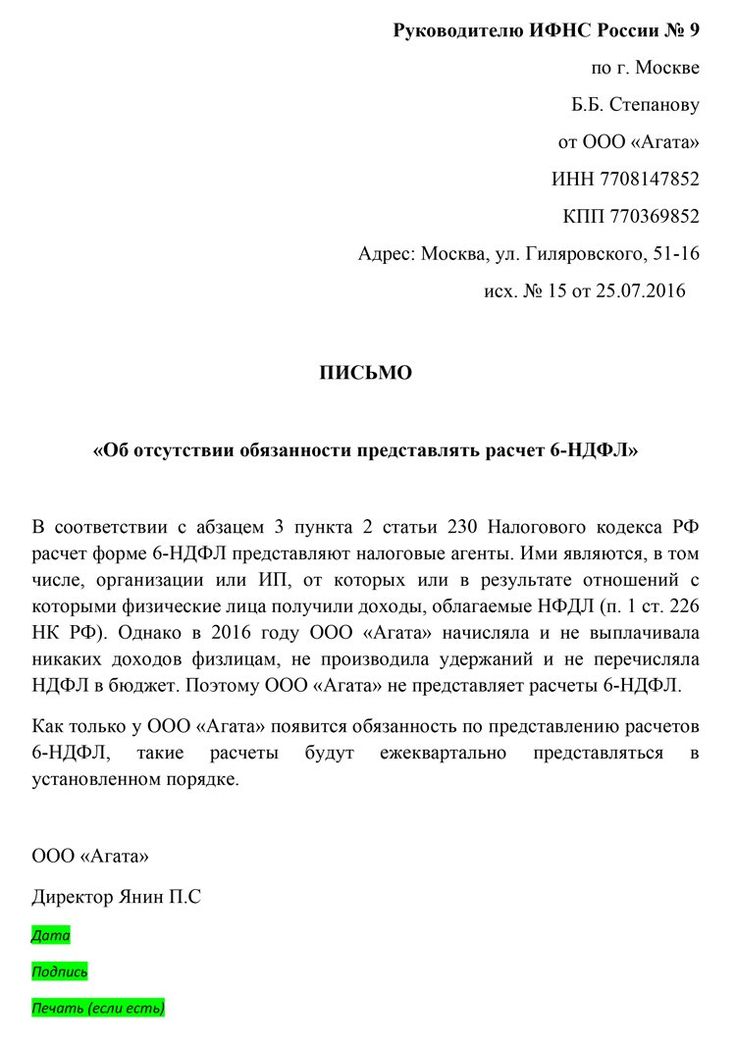

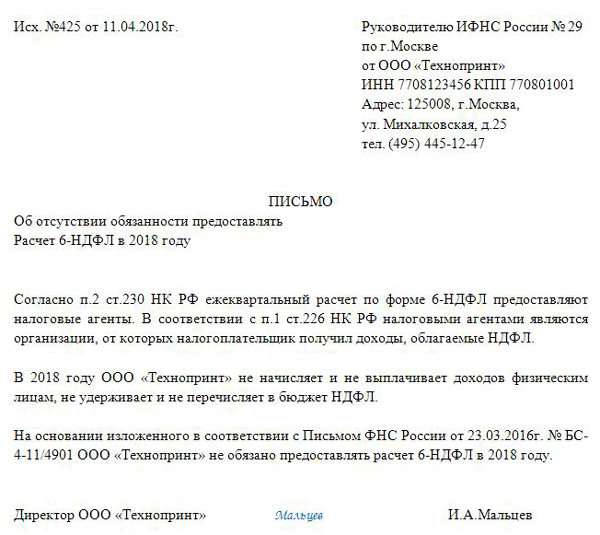

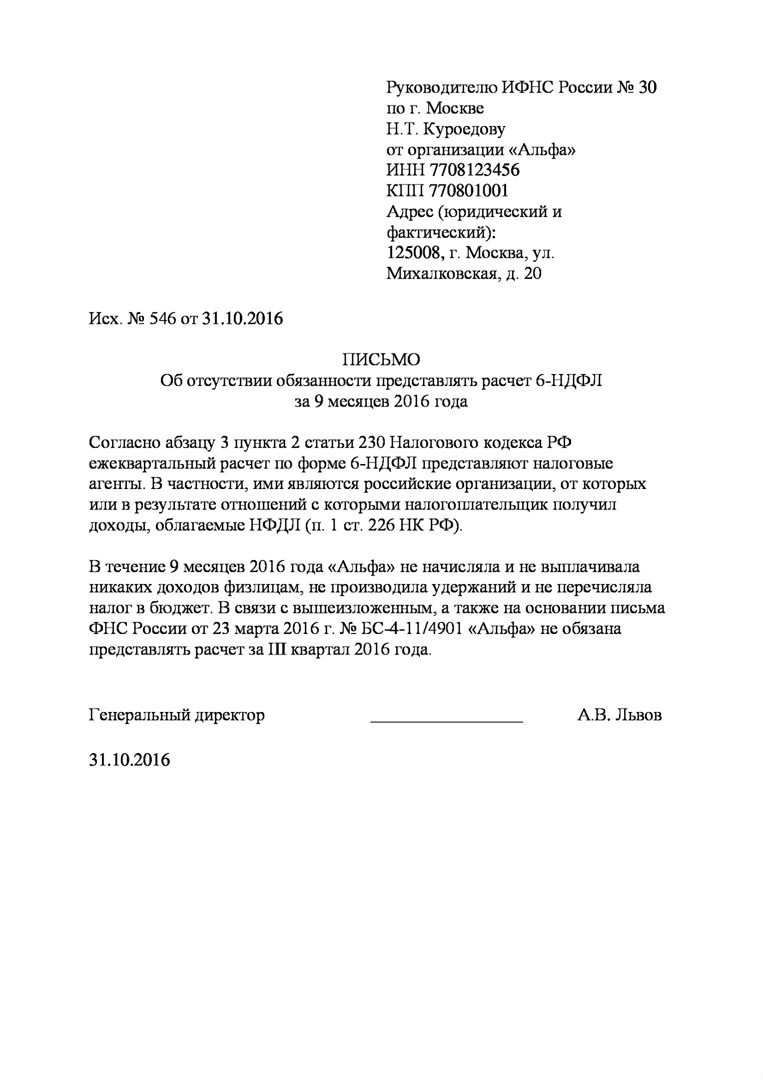

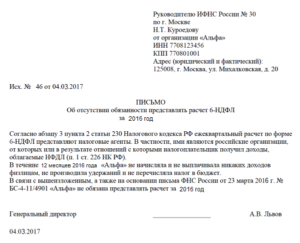

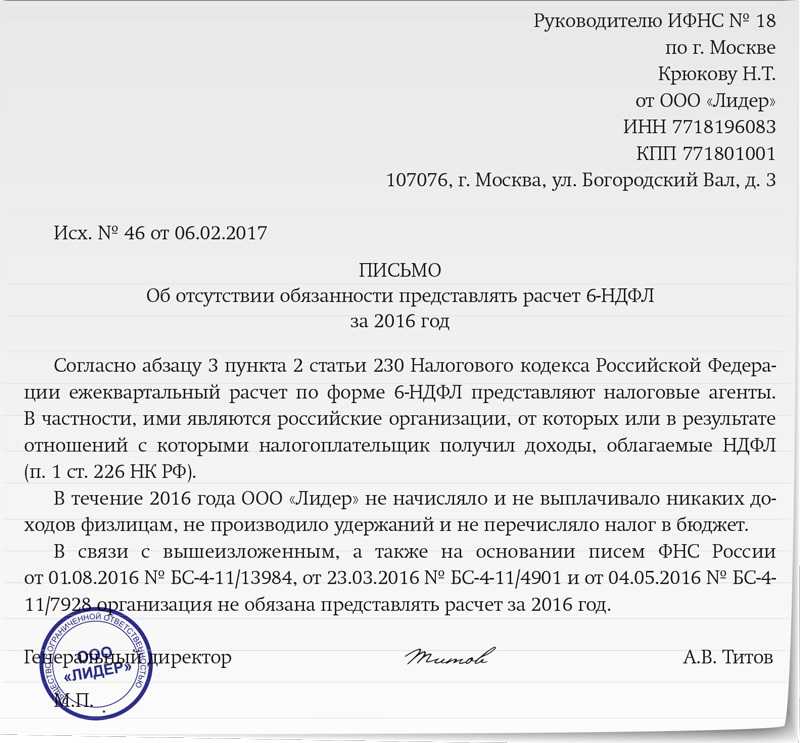

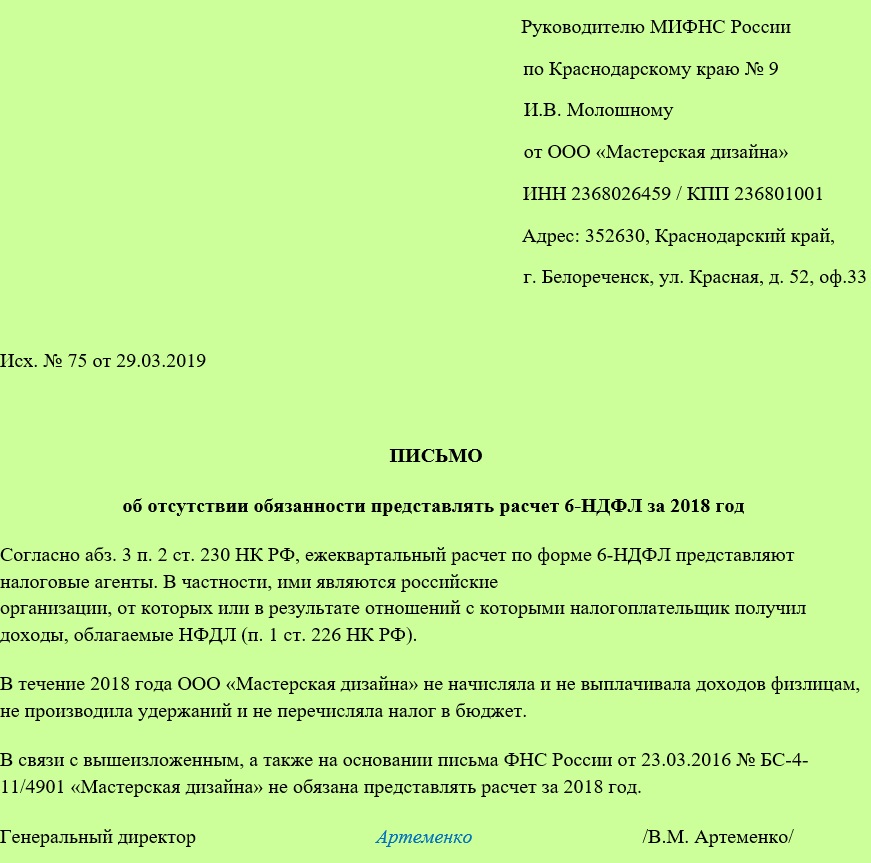

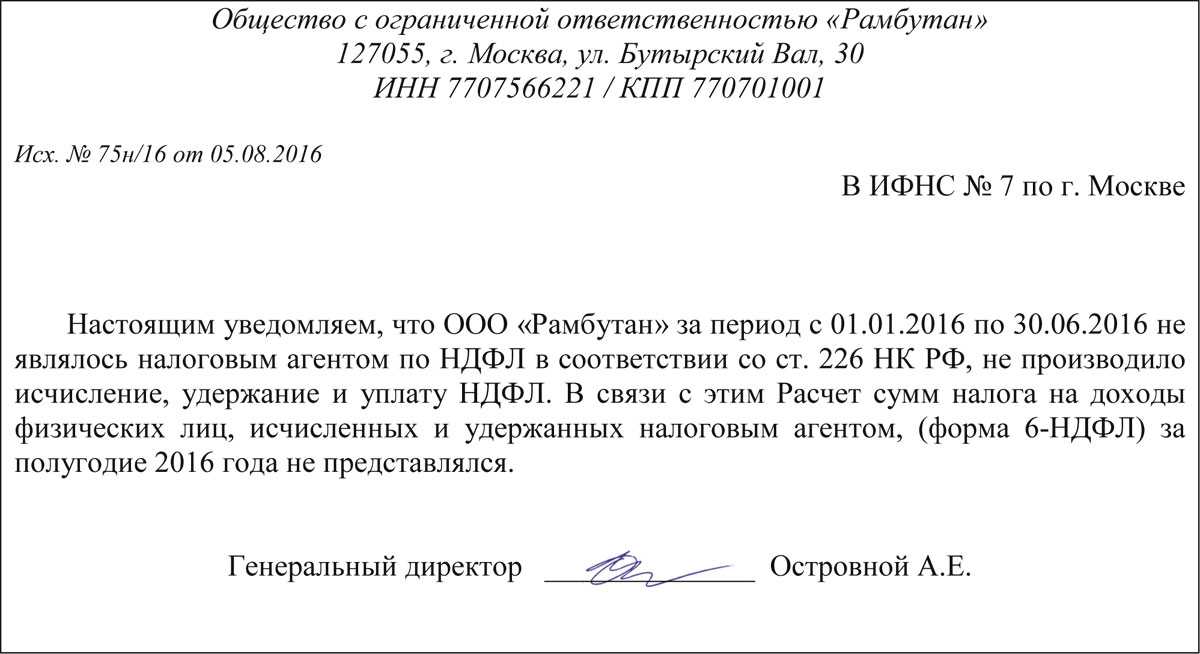

Письмо в налоговую о непредставлении формы 6-НДФЛ

По закону существует альтернатива сдаче нулевой отчётности по форме 6-НДФЛ — можно написать и отправить в ИФНС пояснительное письмо. Унифицированного образца для такого документа не существует, письмо готовится в свободной форме.

Чтобы не подавать нулевую форму 6-НДФЛ, следует отправить пояснительное письмо в налоговую инспекцию

Какие сведения должны присутствовать в пояснительном письме:

- дата составления письма;

- номер налоговой инспекции;

- наименование вашей фирмы;

- ИНН и КПП фирмы;

- юридический адрес;

- подпись руководителя или иного уполномоченного лица.

В тексте письма следует указать, что компания в отчётном периоде не являлась налоговым агентом и не выплачивала доходы физическим лицам.

В конце можно написать о том, что по мере возобновления выплат физическим лицам организация начнёт предоставлять декларацию по форме 6-НДФЛ в сроки, установленные законодательством.

Пояснительное письмо нужно отправить в налоговую инспекцию в те же сроки, что и ежеквартальную отчётность по НДФЛ. И далее продолжать отправлять такие сообщения каждый квартал в период простоя деятельности фирмы.

Образец письма в налоговую инспекцию о непредоставлении формы 6-НДФЛ.

Если организация в отчётном периоде не вела деятельность и не выплачивала доходы физическим лицам, то у бухгалтера есть два варианта действий. Первый — подготовить и отправить в налоговую инспекцию нулевую форму декларации 6-НДФЛ. Второй — составить и отослать пояснительное письмо. В письме следует указать реквизиты организации и причины несдачи декларации в отчётном периоде.

- Вера Жарова

- Распечатать

6-НДФЛ

Отчет состоит из титульного листа и двух разделов

Титул стандартный, но обратите внимание на два поля: «период представления» и «по месту нахождения (учета)». Оба заполняются кодами из приложений к инструкции

Период указывается по-разному в зависимости от того, ведет ли организация (ИП) обычную деятельность или проходит процедуру ликвидации (реорганизации). Далее следует первый раздел, он показывает обобщенные показатели доходов, вычетов и налога.

Важно! В 6-НДФЛ первый раздел заполняется нарастающим итогом, а сведения во втором разделе указываются за квартал. Во втором разделе фиксируются операции по выплате доходов за последние три месяца отчетного периода, т.е

за определенный квартал. Каждая операция вводится блоком из 5 строк:

Во втором разделе фиксируются операции по выплате доходов за последние три месяца отчетного периода, т.е. за определенный квартал. Каждая операция вводится блоком из 5 строк:

Значит, надо указать одновременно три даты, которые почти никогда не будут сходиться. Пример трех одинаковых дат: выплата отпускных, когда она осуществляется в последний день месяца (являющийся также рабочим днем) и с нее удержан НДФЛ.

Обратите внимание! Если какая-то из дат выходит за предел периода отчета, значит, вся операция будет отражаться в следующем расчете. Вернемся к суммам

В отчете 6-НДФЛ отражаются доходы, подлежащие полностью или частично обложению этим налогом, иногда в нем указывают и необлагаемые выплаты. Показатели раздела 2 и данные в разделе 1, как правило, не совпадают

Вернемся к суммам. В отчете 6-НДФЛ отражаются доходы, подлежащие полностью или частично обложению этим налогом, иногда в нем указывают и необлагаемые выплаты. Показатели раздела 2 и данные в разделе 1, как правило, не совпадают.

Пример: в строке 020 указывается начисленная заработная плата за период январь – март, а в строках 130 – фактически выплаченная. Учитывая, что зарплату за март работники получат в апреле, а возможно, в отчет попадет и декабрьская (полученная в январе), то суммы совпадать не будут.

В отчете указываются доходы, подлежащие обложению налогом в соответствии со статьей 209 НК, но по различным ставкам (на каждую ставку необходимо составить отдельный раздел 1, строки с 060 по 090 заполняются сводно). Допустим, нерезиденты (не все) уплачивают 30% вместо 13%.

Что необязательно указывать в отчете:

Учтите, если выплачиваете что-то сверх этих сумм, то должны обложить превышение налогом. Как быть в этом случае с необлагаемой частью? Есть два варианта:

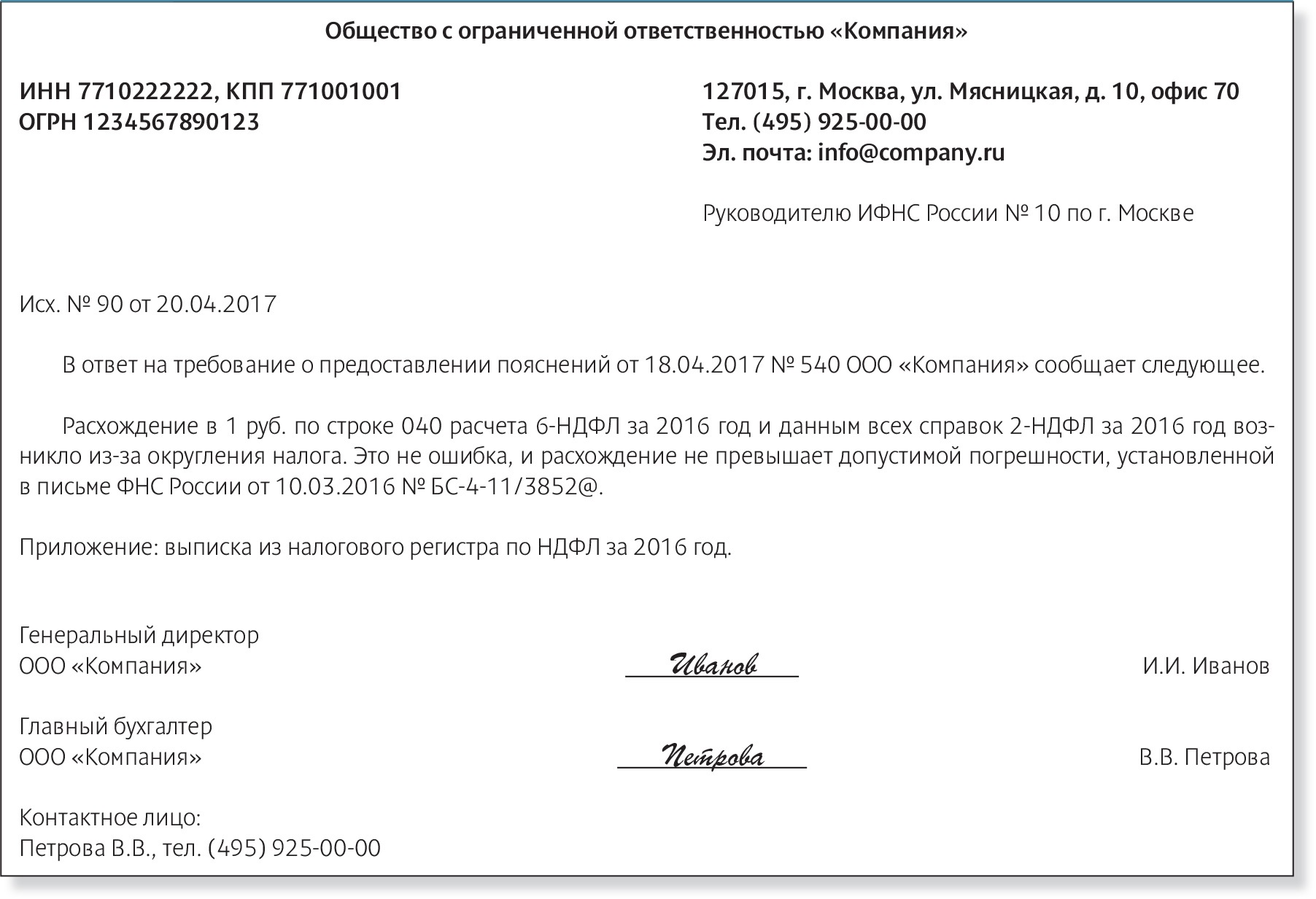

ФНС проводит сверку показателей по контрольным соотношениям, подробнее в Письме № БС-4-11/3852@ от 10.03.2016 г.

Кстати! Проверяют не только внутреннее соответствие данных, сравнивают среднюю зарплату (по годовым НДФЛ-отчетам) с МРОТ и среднеотраслевой по субъекту РФ.

В ходе камеральной проверки расчета инспекция сверяет сведения с РСВ и, когда находит отличия в базах, отправляет требование. Если получаете документы в электронном виде, то необходимо прислать подтверждение, с его подачи начинает течь срок, установленный для ответа. При неготовности сразу писать объяснения, оставляйте время для маневра – подтверждайте в последний день. Главное, не упустите момент, а то рискуете блокировкой счета (пп. 1.1 п. 3 статьи 76 НК).

У 6-НДФЛ есть много нюансов в заполнении, вернемся к ним в следующих материалах и более подробно разберем самые сложные ситуации.