Проводки по начислению и уплаты пени по налогам: на прибыль, НДС, НДФЛ

Пеня или, привычнее, пени – денежные средства, которые взыскиваются как штраф с плательщика за просрочку платежа в установленные законодательством сроки. Они могут взиматься по налогам и страховым взносам.

Их начисляют за каждый день, прошедший с даты, когда нужно было перечислить платеж, до дня погашения задолженности. Рассчитываются исходя из ставки рефинансирования.

В этой статье мы рассмотрим нюансы их учета и основные проводки по начислению и выплате пеней по налогам.

Пеня – это процентное соотношение 1/300 к ставке рефинансирования ЦБ РФ Плательщик перечисляет суммы пеней в добровольном или принудительном порядке (без согласия плательщика деньги списывают с его расчетного счета), одновременно или после погашения задолженности по налогам или страховым сборам.

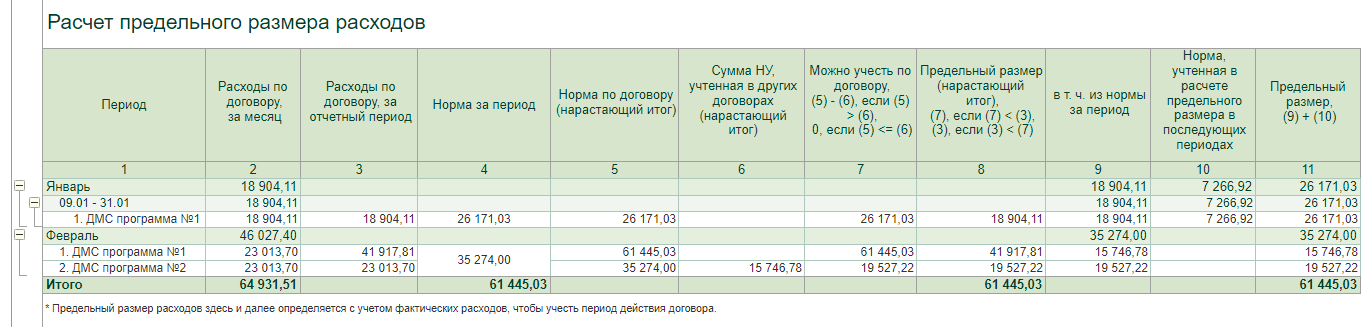

При отражении пени в учете возникает вопрос, можно ли учесть их в составе расходов. Ведь, по сути, при перечислении этих сумм организация несет затраты.

Согласно ПБУ 10/99 они признаются прочими расходами в бухгалтерском учете и отражаются по дебету счета 99 «Прибыли и убытки» и кредиту счетов 68 и 69. В налоговом учете эти расходы не могут быть признаны.

Другими словами, эти штрафы не уменьшают налогооблагаемую прибыль фирмы.

Совет

Основным аргументом для отражения пени по 91 счету является определение санкций в Налоговом Кодексе, в котором фигурирует понятие «штраф». А на 99 счете можно отразить именно налоговые санкции. В отчетности по налогу на прибыль такие суммы объединяют в одну категорию.

Еще одно «за» в пользу учета пеней на 99 счете – достоверность отчетности. Если сумма попадает на 91, происходит занижение налогооблагаемой базы прибыли, так как прочие расходы учитываются в затратах.

В то же время суммы санкций на 99 счете не формируют расходы. Это не противоречит основной задаче бухгалтерского учета – представление безусловной и подлинной информации о финансовых показателях организации.

Как говорилось выше, пени не должны уменьшать налог на прибыль. Поэтому лучше использовать проводку Д99 «Налоговые санкции» К 68.4 «Налог на прибыль». Если же организацией принято решение учитывать их на 91 счете, проводка будет выглядеть: Д91 «Прочие расходы» К 68.4.

78540 х (1/300 х 8,25%) х 22 = 475,17 руб.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 99.06 | 68.04.1 | Начислены пени по налогу на прибыль | 475,17 | Бухгалтерская справка |

| 68.04.1 | 51 | Штраф перечислен в бюджет | 475,17 | Платежное поручение |

| Дт | Кт | Описание проводки | Сумма проводки | Документ-основание |

| 91.02 | 68.04.1 | Начислены пени по налогу на прибыль | 475,17 | Бухгалтерская справка |

| 99 | 68.04.1 | Отражено ПНО | 95,03 | Бухгалтерская справка |

| 68.04.1 | 51 | Уплачено в бюджет | 475,17 | Платежное поручение |

Для НДС, НДФЛ и прочих налогов проводки будут идентичны. Меняться будет только субсчет по 68 счету. Для НДС – это 68.2, для НДФЛ – 68.1. Способ расчета пени для всех налогов идентичен.

39847 х (1/300 х 8,25%) х 25 = 273,95

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 91.02 | 69.02 | Начислены пени по страховым взносам по пенсионному обеспечению | 273,95 | Бухгалтерская справка |

| 99 | 68.04.1 | Отражено ПНО | 54,79 | Бухгалтерская справка |

| 69.02 | 51 | Пени перечислены в бюджет | 273,95 | Платежное поручение |

В проводках это отражается так: Дт Кт Содержание 91,2 (прочие расходы) 68 (субсчет Расчеты по ТН) Начислен ТН 68 (субсчет Расчеты по ТН) 51 Оплачен ТН Проводки для учета пени транспортного налога в бухгалтерском учете Оплату пеней по ТН относят к прочим расходам. В проводках пени можно отразить двумя способами:

- Аналогично налоговым штрафам.

Налог с транспорта и его составные

1 п. 7 ст. 272 и п. 1 ст. 318 НК РФ).

Отметим, что при расчете налога на прибыль можно учесть сумму транспортного налога по автомобилю, который не используется в производственном процессе (находится в простое, передан на хранение в другую организацию и т. д.). Это следует из положений пп. 1 п. 1 ст. 264 НК РФ. Транспортный налог соответствует всем критериям, указанным в п. 1 ст. 252 НК РФ:

— у организации имеется обязанность заплатить налог (даже по неиспользуемым транспортным средствам);

— сумма налога подтверждена документально (декларацией, расчетом авансовых платежей, платежными поручениями).

Если организация применяет «упрощенку» и платит единый налог с доходов, то при расчете налоговой базы сумму транспортного налога не учитывают (п. 1 ст. 346.18 НК РФ). Если организация платит единый налог с разницы между доходами и расходами, транспортный налог включают в состав расходов (пп. 22 п. 1 ст. 346.16 НК РФ). Эти платежи уменьшат налоговую базу в день перечисления их в бюджет (п. 2 ст. 346.17 НК РФ). Неуплаченный транспортный налог при расчете единого налога не учитывается.

Если организация применяет ЕНВД, то объектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК РФ). Поэтому на формирование налоговой базы по ЕНВД расходы в виде транспортного налога не влияют.

Если организация совмещает общую систему налогообложения и ЕНВД, то транспортное средство может быть использовано в обоих видах деятельности одновременно. В этом случае сумму транспортного налога нужно распределить (п. 9 ст. 274 НК РФ). Если транспортное средство используется в одном из видов деятельности, то транспортный налог распределять не надо.

Сумму транспортного налога, относящуюся к деятельности организации на общей системе налогообложения, можно учесть при расчете налога на прибыль. Сумму транспортного налога, относящуюся к деятельности организации на ЕНВД, при налогообложении учесть нельзя.

Чтобы распределить транспортный налог, необходимо определить долю доходов, полученных от разных видов деятельности. При этом долю доходов от деятельности организации на общей системе налогообложения рассчитывают по формуле:

Доходы от деятельности организации на общей системе налогообложения делятся на Доходы от всех видов деятельности.

Транспортный налог, который относится к деятельности организации на общей системе налогообложения, рассчитывают так:

Транспортный налог умножается на Долю доходов от деятельности организации на общей системе налогообложения.

Транспортный налог, который относится к деятельности организации, облагаемой ЕНВД, рассчитывают по формуле:

Общий транспортный налог за минусом Транспортного налога, который относится к деятельности организации на общей системе налогообложения.

При определении доли доходов и расходов по конкретному виду деятельности используют показатели за месяц, в котором распределяется сумма транспортного налога (авансового платежа). Такой порядок предусмотрен в Письме ФНС России от 23 января 2007 г. N САЭ-6-02/31@.

Пример. ООО «Крата» (г. Тамбов) продает товары оптом и в розницу. По оптовым операциям организация применяет общую систему налогообложения. Розничная торговля переведена на ЕНВД.

В учетной политике организации сказано, что общехозяйственные расходы распределяются пропорционально выручке за каждый месяц отчетного (налогового) периода. Выручка, полученная ООО «Крата» от различных видов деятельности в июне 2010 г., составляет:

— по оптовой торговле (без учета НДС) — 700 000 руб.;

— по розничной торговле — 300 000 руб.

Организация использует несколько грузовых автомобилей для доставки товаров оптовым и розничным покупателям. В июне по этим транспортным средствам начислен авансовый платеж по транспортному налогу за II квартал 2010 г. в сумме 20 000 руб.

Расходы по транспортному налогу относятся к обоим видам деятельности организации. Чтобы распределить их, бухгалтер ООО «Крата» сопоставил выручку по оптовой торговле с общим объемом товарооборота.

Доля выручки от оптовой торговли в общем объеме доходов от реализации за июнь составляет 0,7 (700 000 руб. : (700 000 руб. + 300 000 руб.)).

Сумма авансового платежа по транспортному налогу, которую можно учесть при расчете налога на прибыль, равна 14 000 руб. (20 000 руб. x 0,7).

Сумма авансового платежа по транспортному налогу, которая относится к деятельности организации на ЕНВД, равна 6000 руб. (20 000 руб. — 14 000 руб.) (эта сумма при налогообложении не учитывается).

Как транспортный сбор отражается в налоговом учёте?

В соответствии с пунктом 1 статьи 264 Налогового кодекса РФ при определении налога на прибыль транспортный сбор необходимо включать в состав прочих расходов предприятия (на производство и реализацию). Затраты организации на авансовые платежи подтверждают первичные документы:

- расчёты величины предварительных выплат;

- налоговые регистры.

- бухгалтерские справки;

Документы могут иметь разную форму и наименование.

Рекомендуем прочесть: Налоговый кодекс 28 глава транспортный налог

Главное требование к оформлению – наличие реквизитов юридического лица и соответствие нормативным актам. Для небольших организаций и индивидуальных предпринимателей предусмотрена упрощённая система налогообложения (УСН).

Такой режим облегчает работу малого и среднего бизнеса и обладает специфическими особенностями расчёта налогов. Упрощённый метод ведения деятельности разрешает не платить следующие виды налогов:

- на доходы ИП или прибыль юридического лица;

- НДС.

- на имущество;

Индивидуальные предприниматели на УСНО уплачивают транспортные сборы наравне с обычными гражданами, имеющими личные автомобили.

Авансовые квартальные платежи с них не взимаются. Размер пошлины для ИП определяют специалисты налоговой инспекции. Начисление налога на транспорт для организаций, выбравших упрощённую систему, характеризуется следующими свойствами:

- расчёт производится для каждого зарегистрированного автомобиля;

- обязательное перечисление авансового платежа;

- бухгалтер самостоятельно определяет величину налога;

- оформление налоговой декларации.

Индивидуальные предприниматели, основным видом деятельности которых выступают услуги перевозки, до 2021 года могут использовать принцип единого налога на вменённый доход (ЕНВД).

При этом ИП достаточно вести учёт доходов (расходов) в специальных книгах без привлечения бухгалтера. ЕНВД и налог на транспортное средство являются разными видами государственных сборов.

Поэтому необходимо рассчитывать и перечислять денежные средства по двум расходным статьям. Если предприятие использует в работе тяжёлые автомобили массой больше 12 тонн, оно оплачивает вред, причиняемый дорожному покрытию.

Денежные средства взимаются специальной системой «Платон».

Плата рассчитывается автоматически и зависит от дальности маршрута.

На законодательном уровне закреплена возможность вычета по транспортному налогу в зависимости от суммы, перечисленной в «Платон». При превышении размера платы над налоговым сбором предприятие не переводит денежные средства в местный бюджет.

Оставшаяся часть включается в состав налога на прибыль. При этом юридическое лицо при взаимодействии с системой «Платон» не должно вносить авансовые платежи.

Например, транспортный налог за 2020 год определён в размере 50 тысяч рублей. За причинение вреда дорогам страны предприятие перечислило 42 тысячи рублей. Следовательно, платёж в бюджет региона составить 7 тысяч рублей (50000 – 42000).

В налоговой декларации суммы налога по упрощённому виду показываются в общих затратах с нарастанием по каждому кварталу.

Затраты на покупку автомобиля отражаются

по дебету счёта «Вложения во внеоборотные активы», а затем (в момент принятия объекта к бухгалтерскому учету) списываются на счёт 01 «Основные средства»:

Дебет , субсчет «Приобретение объектов основных средств» Кредит

— отражена первоначальная стоимость приобретенного автомобиля;

Дебет Кредит , субсчет «Приобретение объектов основных средств»

— автомобиль введен в эксплуатацию.

При этом правилами бухгалтерского учета момент принятия автомобиля к учету в качестве основного средства не ставится в зависимость от факта регистрации транспортных средств в ГИБДД, поскольку такая регистрация не подтверждает готовность автомобиля к эксплуатации. Исходя из положений ст. 130 ГК РФ, автотранспортное средство является движимой вещью. В соответствии с п. 2 ст. 164 ГК РФ государственной регистрации сделок с движимым имуществом не требуется, кроме предусмотренных законом случаев. Необходимость регистрировать сделки с транспортными средствами, а также право собственности на транспортные средства законодательством не установлена. А постановление Правительства РФ от 12.08.1994 N 938 «О государственной регистрации автомототранспортных средств и других видов самоходной техники на территории Российской Федерации» регулирует только порядок регистрации самого автотранспортного средства в госорганах.

Стоимость объектов основных средств погашается посредством начисления амортизации (п. 17 ПБУ 6/01).

Начисление амортизации по объектам ОС, бывшим в употреблении, производится в общеустановленном порядке начиная с первого числа месяца, следующего за месяцем принятия их к бухгалтерскому учету (п. 21 ПБУ 6/01).

Годовая сумма амортизационных отчислений определяется в соответствии с п. 19 ПБУ 6/01 с учетом срока полезного использования объекта ОС.

Срок полезного использования автомобиля (как нового, так и бывшего в употреблении) определяется организацией самостоятельно исходя из (п. 20 ПБУ 6/01, п. 59 Методических указаний):

-

ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

-

ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

-

нормативно-правовых и других ограничений использования этого объекта (например срок аренды).

Порядок определения срока полезного использования при принятии основных средств к учету должен быть отражен в учетной политике организации для целей бухгалтерского учета.

Заметим, что с 01.01.2017 в Классификацию основных средств, включаемых в амортизационные группы, утвержденную постановлением Правительства РФ от 01.01.2002 N 1, были внесены изменения. В частности, исключено положение о возможности ее использования для целей бухгалтерского учета (п. 1 Изменений, утвержденных постановлением Правительства РФ от 07.07.2016 N 640)).

Таким образом, организация вправе для целей бухгалтерского учета самостоятельно определять срок полезного использования для бывшего в употреблении основного средства, руководствуясь п. 20 ПБУ 6/01 (письмо Минфина России от 27.03.2006 N 03-06-01-04/77).

Соответственно, начиная с месяца, следующего за месяцем принятия автомобиля к бухгалтерскому учету, и до полного погашения его стоимости либо списания его с бухгалтерского учета начисляется амортизация:

Дебет , (44) Кредит

— начислена амортизация за соответствующий месяц.

Суммы НДС, предъявленные налогоплательщику при приобретении товаров (работ, услуг, имущественных прав), подлежат вычету при одновременном выполнении следующих условий:

-

приобретенные товары (работы, услуги, имущественные права) предназначены для осуществления операций, облагаемых НДС, или для перепродажи (п. 2 ст. 171 НК РФ);

-

товары (работы, услуги, имущественные права) приняты к учету на основании соответствующих первичных документов (п. 1 ст. 172 НК РФ);

-

имеются надлежащим образом оформленные счета-фактуры продавца (п. 1 ст. 172, п. 2 ст. 169 НК РФ).

Каких-либо особенностей для принятия к вычету сумм НДС при приобретении имущества, бывшего в употреблении, нормами НК РФ не предусмотрено.

Соответственно, право на вычет НДС по автомобилю, приобретенному для производственной деятельности, возникает у организации в том налоговом периоде, в котором автомобиль принят к бухгалтерскому учету на основании соответствующих первичных документов, при наличии счета-фактуры продавца (письмо Минфина России от 01.10.2009 N 03-07-11/244).

Какими проводками отражается начисление КПН, платы за эмиссии и транспортный налог?

Начисление налога на транспорт, платы за эмиссии в окружающую среду и прочих налогов в 1С производится документом «Отражение налоговой отчетности в регламентированном учете», который предназначен для автоматизированного формирования проводок по бухгалтерскому и налоговому учету и находится в разделе «Операции».

Например, на основании данных налоговой отчетности формы 701.01 «Расчет текущих платежей по земельному налогу и налогу на имущество» или формы 701.00 «Расчет текущих платежей по налогу на транспорт» непосредственно из самих форм производится отражение при помощи кнопки «Ввести документ отражения в учете», автоматически формируется проводка:

Дт 7210 «Административные расходы» Кт счет налога подраздела 3100

Субконто «Статьи затрат» счета 7210 необходимо заполнить видом налога. Счет налога автоматически подставляется из указанного счета в реквизите «Счет учета» для указанного вида налога. КБК автоматически подставляется на основании реквизита указанного вида налога.

При заполнении по данным регламентированного отчета в качестве КБК устанавливается значение, определенное для разноски данных регламентированного отчета.

Поля документа «Отражение налоговой отчетности в регламентированном учете

» заполняется данными из отчета:

- «Период» — датой уплаты налога по данным отчета;

- «Вид налога» — элемент справочника «Налоги, сборы и отчисления»;

- «КБК» — заполняется по данным отчета;

- «Вид платежа в бюджет» — элемент «Налог (взносы): начислено / уплачено»;

- «Счет затрат (БУ)» — заполняется автоматически счетом 7210 «Административные расходы»;

- «Субконто 1» счета затрат (БУ) — статьей затрат, определенной в справочнике «Налоги, сборы и отчисления» для вида налога;

- «Субконто 2» счета затрат (БУ) — подразделением, определенным в «Учетной политике (бухгалтерский учет)»;

- «Счет налога (БУ)» — счетом учета, определенным в справочнике «Налоги, сборы и отчисления» для вида налога;

- «Сумма» и «Содержание» — формируются автоматически из отчета;

- поля счетов по НУ — формируются автоматически;

- поле «Структурная единица» — заполняется по организации (структурному подразделению) отчета;

- поле «Налоговый комитет» — подставляется значение из регламентированного отчета.

Таким образом, для корректного ведения бухгалтерского и налогового учета в программе 1С необходимо воспользоваться названным документом, т.к. отражение данных операций помимо отражения на счетах бухгалтерского учета, также затрагивает «Регистры сведений» и «Регистры накоплений». Начисление «вручную» производится в случае отсутствия специализированного документа в 1С.

Корреспонденции счетов по начислению налогов:

Дт 7710 Кт 3110 — начисление КПН

Дт 7110, 7210 Кт 3190 — начисление платы за эмиссии в окружающую среду

Дт 7110, 7210 Кт 3170 — начисление налога на транспортные средства

Бухгалтерский учет услуг по перевозкам: особенности

Деятельность транспортной компании расценивается как оказание услуг и подчиняется общим правилам их документального оформления и отражения в бухучете. Однако в зависимости от особенностей предоставления услуг, включенных в договор, они могут иметь такие разновидности:

Услуга по перевозке оказывается либо сама по себе, либо выделена отдельно в договоре на поставку товаров. В этом случае перевозки должны отражаться в доходах-расходах как отдельный вид деятельности:

Дт 62 Кт 90,

НДС от реализации:

Дт 90 Кт 68,

прямые затраты по оказываемым услугам:

Дт 20 Кт 10, 60, 69, 70,

косвенные затраты:

Дт 26 Кт 02, 04, 10, 60, 68, 69, 70, 71, 76,

затраты учтены в финрезультате:

Дт 90 Кт 20, 26.

Если по условиям договора поставки товара продавец своими силами осуществляет его доставку покупателю и стоимость этой услуги входит в цену товара, то в доходах перевозка как отдельный вид не показывается, а расходы, возникающие в связи с доставкой, формируют расходы по продаже (коммерческие):

Дт 44 Кт 10, 60, 69, 70;

затраты отнесены на финрезультат:

Дт 90 Кт 44.

Об особенностях обложения услуг по перевозкам НДС читайте в статье «Какой порядок обложения НДС транспортных услуг».

Налоговый учет транспортных средств в «1С:Бухгалтерии 8»

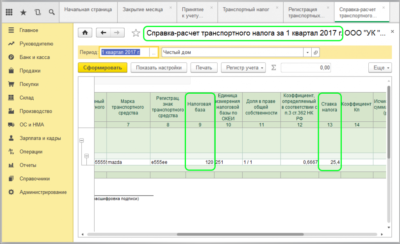

Составление налогового расчета в общем случае представляет собой нетривиальную задачу. Для того, чтобы ее правильно решить, необходимо изучить не только главу 28 НК РФ «Транспортный налог», но и приказ Минфина России от 23.03.2006 № 48н, которым утверждены форма налогового расчета по авансовым платежам по транспортному налогу и рекомендации по его заполнению, а для составления налоговой декларации — приказ Минфина России от 13.04.2006 № 65н.

Вместе с тем, задачу заполнения налоговых форм по транспортному налогу можно существенно упростить, сэкономив при этом время, если воспользоваться для этого соответствующим регламентированным отчетом программы «1С:Бухгалтерия 8». Отчет позволяет составить налоговый расчет (налоговую декларацию) практически автоматически по данным налогового учета транспортных средств.

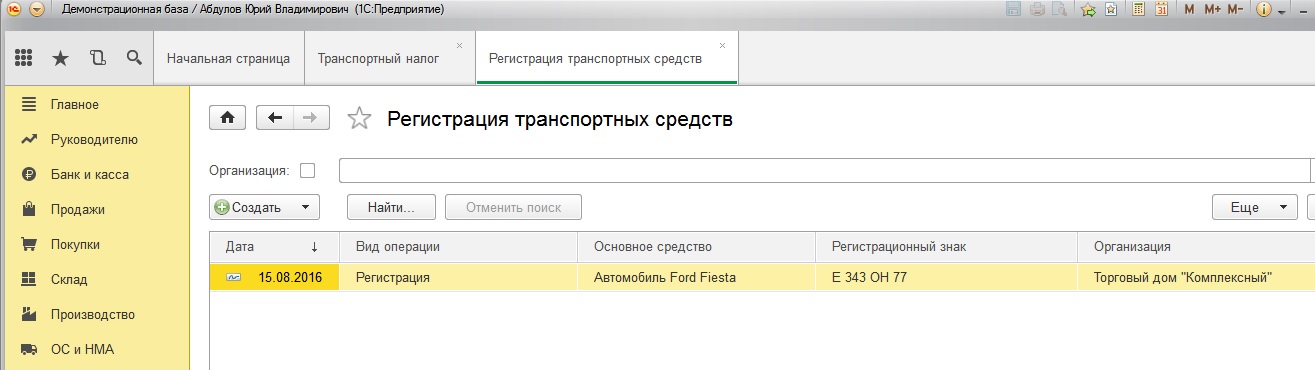

Налоговый учет транспортных средств в программе «1С:Бухгалтерия 8» включает регистрацию в информационной базе сведений о постановке транспортного средства на учет и о снятии транспортного средства с учета.

Для хранения данных налогового учета транспортных средств предназначен регистр сведений (меню ОС

-> Регистрация транспортных средств

). Регистр является периодическим (периодичность записей регистра — в пределах дня) и имеет независимый режим записи. Последнее означает, что записи в регистр вносятся «вручную» в режиме непосредственной работы с этим объектом.

Порядок налогового учета транспортных средств и составления налогового расчета по авансовым платежам по транспортному налогу рассмотрим, используя данные нижеследующего примера.

Пример

На балансе организации «Белая акация» имеются два легковых автомобиля.

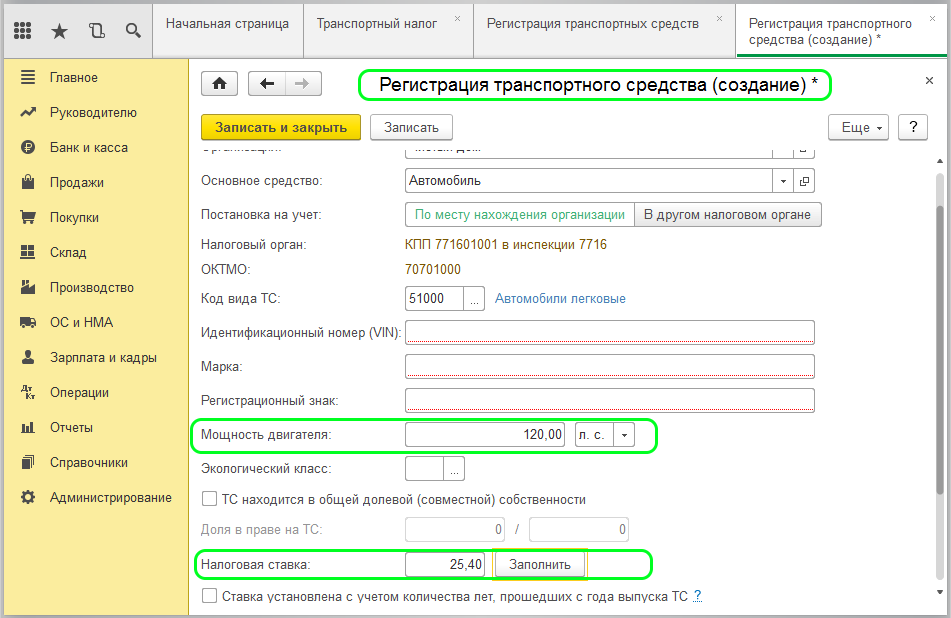

По месту нахождения организации (г. Москва) зарегистрирован автомобиль «Тойота Королла», регистрационный знак У777ВГ177, идентификационный норме TDKZ01E3010105933, мощность двигателя 101 л.с., налоговая ставка по транспортному налогу 7 руб. за 1 л.с., дата постановки на учет 17.12.2007.

По месту нахождения филиала (г. Люберцы, код ОКАТО 45285600000) зарегистрирован автомобиль «Фольксваген Гольф», регистрационный знак Е777СА177, идентификационный номер WWWZ01E3010105933, мощность двигателя 102 л.с., налоговая ставка по транспортному налогу 7 руб. за 1 л.с., дата постановки на учет 17.12.2007.

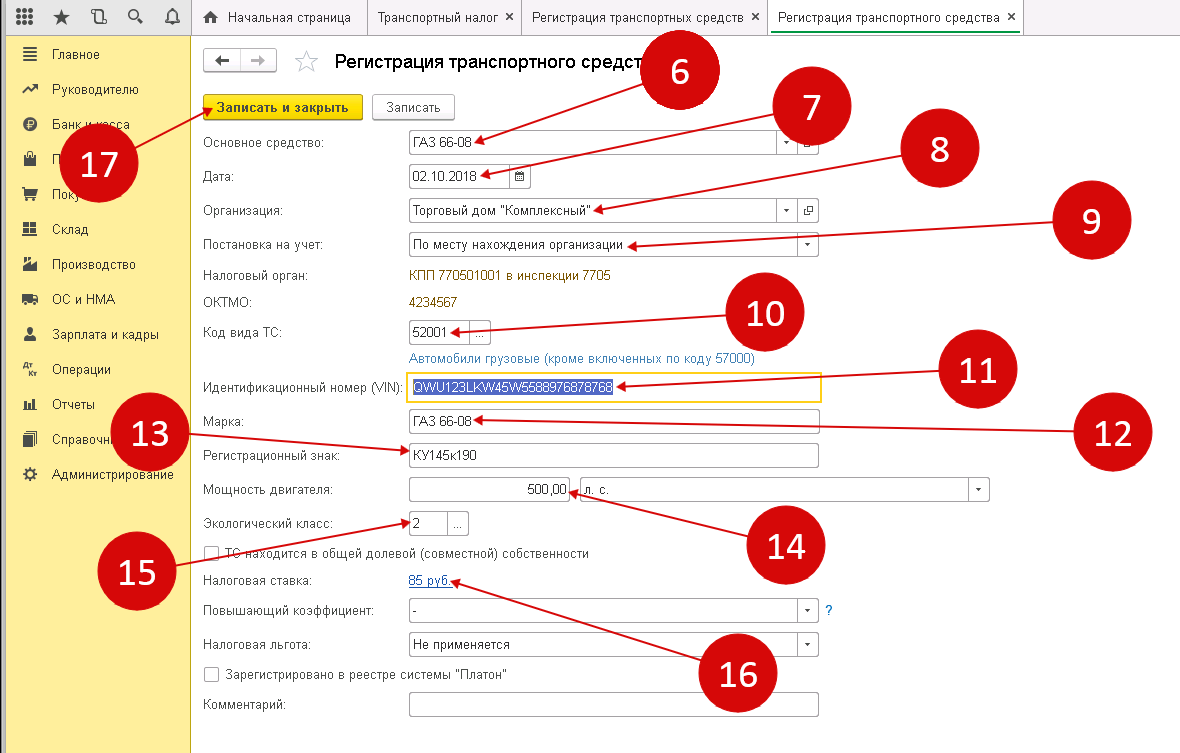

Ввод сведений о постановке транспортного средства на учет

При постановке транспортного средства на регистрационный учет в регистр сведений Регистрация транспортных средств

необходимо ввести запись с видом (рис. 1).

Рис. 1

При этом в форме записи Регистрация транспортного средства

указываются (рис.2):

Ввод сведений о льготах

В общем случае законами субъектов Российской Федерации могут быть предусмотрены льготы в отношении транспортных средств.

Сведения о льготах указываются в форме Налоговая льгота

, которая открывается щелчком на «значении» одноименного реквизита в форме Регистрация транспортного средства

.

При этом вид льготы по транспортному налогу задается с помощью переключателя:

Для всех льгот программа проставляет код льготы 20200 (в соответствии с Приложением № 3 к Порядку заполнения формы налоговой декларации по транспортному налогу, утвержденному приказом Минфина России от 13.04.2006 № 65н).

В случае изменения законом субъекта РФ ставки налога, размеров и порядка предоставления налоговых льгот, в регистр сведений Регистрация транспортных средств

необходимо ввести новую запись «о регистрации транспортного средства». В реквизите Дата регистрации этой записи следует указать дату, с которой изменения вступают в силу.

Ввод сведений о снятии транспортного средства с учета

При снятии транспортного средства с регистрационного учета в регистр сведений Регистрация транспортных средств

вводится запись с видом (рис. 8).

Пример (продолжение)

Автомобиль «Тойота Королла», числящийся на налоговом учете по месту нахождения организации, 12 августа 2008 г. снят с учета в связи с продажей.

Рис. 8

В такой ситуации Снятие с регистрационного учета

указывается (рис.9):

- в реквизите Дата снятия с учета

— дата снятия транспортного средства с регистрационного учета; - в реквизите Организация

— организация, на балансе которой числилось транспортное средство; - в реквизите Основное средство

— транспортное средство, снимаемое с регистрационного учета (выбором из справочника Основные средства

); - в реквизите

Транспортный налог начисляют и уплачивают организации, у которых на балансе есть транспортные средства. Регистрация транспортного средства в 1С 8.3 позволяет автоматически рассчитывать транспортный налог. Как автоматизировать начисление транспортного налога, и какие проводки при этом сформирует 1С 8.3 читайте далее.

Как формируются проводки по транспортному налогу

Большинство предприятий имеют на балансе собственные автомобили, занятые в производственной деятельности. Юридические лица, на которых и зарегистрированы средства передвижения, рассматриваются как налогоплательщики транспортного налога.

Данный вид обязательных платежей относится к имущественным налогам. Уплачивать его необходимо вне зависимости от использования или даже отсутствия деятельности на предприятии за отчетный период.

Транспортный налог рассматривается законодательством как региональный. Это означает, что субъекты РФ вправе самостоятельно устанавливать периодичность и сроки платежей, не ухудшая положения налогоплательщиков согласно НК РФ. Также на уровне законодательства субъектов может решаться и вопрос о целесообразности предоставления льгот отдельным категориям владельцев авто.

Получите 267 видеоуроков по 1С бесплатно:

Таким образом, если иные требования не установлены, отчетными периодами признается каждый квартал. Оплата должна составлять не менее четвертой части от общей суммы годового расчета.

Отражение в учете налога или авансового платежа зависит от принятых положений в учетной политике. При этом кредит счета выбирается на общих основаниях ― 68 с субсчетом «Расчеты по транспортному налогу».

Счет дебета по начисленному налогу зависит от того, как организация отражает подобные расходы. Суммы полученного транспортного налога могут быть отнесены:

- На 20 счет, то есть непосредственно на основные производственные затраты;

- На 44 счет (расходы на продажу) в торговых организациях;

- На счет 91 ― найти отражение в составе прочих расходов.

Снятие с учета

Чтобы не осуществлялось начисление авансов по транспортному налогу на старое, разобранное авто, которое до сих пор числится на балансе, можно применить один из таких вариантов:

- Снятие ТС с учета. Восстановить регистрацию потом не получится. Данный вариант лучше использовать, если авто будет утилизировано.

- Прекращение регистрации будет уместно, если планируется реализации ТС по запчастям. В таком случае можно будет восстановить регистрацию в любое время.

Сбор уплачивают владельцы ТС, а не их водители. Поэтому продавать ТС по доверенности не стоит. В базу ФНС не будут внесены данные нового владельца. Может возникнуть ситуация, когда человек продал ТС несколько лет назад, а потом обнаружил в почте кучу квитанции на уплату налога. Как быть в таком случае? Погасить задолженность все-таки придется. После этого следует обратиться в ГИБДД, чтобы снять авто с регистрации. Только после этого изменения попадут в базу данных ФНС.

Начисление транспортного налога: проводки

Согласно ПБУ 10/99 (утверждено приказом Минфина России от 06.05.1999 № 33н) транспортный налог считается расходом по обычному виду деятельности. Как именно он будет показан в учете, связано с тем, где используется транспорт.

В общем случае транспортный налог отражается в учете такими проводками:

- Дт 20, 23, 25, 26, 44 Кт 68 — начислен налог или аванс по нему;

- Дт 68 Кт 51 — осуществлена оплата налога.

Если же единицу транспорта используют в деятельности, не связанной с основной, начисление налога по нему отражается в прочих расходах (п. 11 ПБУ 10/99). В данном случае в бухучете это будет выглядеть так: Дт 91.2 Кт 68.

Не забудьте правильно оформить первичные документы, прежде чем сделать записи в учете. Справка бухгалтера — это тот документ, в котором отражается налог или начисленный аванс по нему.

Как именно будет отражаться в учете данный налог, плательщику обязательно следует указать в учетной политике.

О последних изменениях в документе, регулирующем основные вопросы формирования бухгалтерской учетной политики, читайте в материале «ПБУ 1/2008 «Учетная политика организации» (нюансы)».