В каком размере выплачивать аванс

С 2024 года работодатели обязаны платить аванс НДФЛ не позже чем до 15 числа месяца, следующего за тем, в котором выплачивается зарплата. Это означает, что когда вы выплачиваете зарплату сотрудникам за конкретный месяц, вы также должны в этот же срок перечислить аванс НДФЛ за этот месяц.

Какая сумма должна быть выделена на выплату авансом НДФЛ? Ответ на этот вопрос зависит от размера заработной платы вашего сотрудника. Согласно правилам, долю НДФЛ необходимо перечислять с заработной платы в размере 13%. То есть, если заработная плата составляет 100 000 рублей, то аванс НДФЛ будет равен 13 000 рублей.

Если аванс НДФЛ не будет платиться вовремя или будет оплачиваться неправильная сумма, вас ждет ответственность. За неуплату или несвоевременную уплату аванса НДФЛ предусмотрены штрафы в размере 20% от неуплаченной/несвоевременно уплаченной суммы.

Также стоит отметить, что в случае задержки выплаты аванса НДФЛ сверх 30 дней, работодатель должен будет удерживать аванс НДФЛ из заработной платы сотрудника. Причем, если задержка выплаты аванса превысит 180 дней, работодатель обязан будет уплатить неуплаченный аванс НДФЛ со своего бюджета.

Таким образом, чтобы избежать штрафов и проблем с налоговыми органами, важно соблюдать сроки и правила выплаты авансов НДФЛ. Узнать размер аванса НДФЛ по зарплате вашего сотрудника вы можете, учитывая его зарплату и договоренности о перечислении авансов

Не допускайте недоимки и задержки в уплате аванса НДФЛ, чтобы избежать возможной ответственности.

Выплата аванса как части заработной платы

Существует несколько способов выплаты аванса для нового сотрудника.

Одним из них является выплата аванса как некой части зарплаты работника за месяц.

Представим, что сотрудник устроился на работу с начала месяца, 1 числа. В организации установлено две даты выплаты заработной платы – 20 и 5 числа. Соответственно, аванс работник должен получить только 20 числа, но это будет нарушением статьи 136 ТК РФ.

В соответствии с этим сотруднику может быть выплачена часть заработной платы за отработанное время. Работодатель должен выбрать конкретную дату, которая будет раньше общеустановленной даты аванса, но позднее даты выплаты окончательного расчета. Например, это может быть 10 число.

Соответственно, такую выплату для новых сотрудников нужно закрепить во внутренних документах компании. Можно расписать конкретно какого числа выплачиваются деньги при поступлении на работу в разные периоды месяца.

Аванс расчетом по произвольной формуле

В каком размере может выдаваться аванс

Если ориентироваться на законодательство, то ни в одном нормативном акте нельзя найти точную сумму аванса.

Обычно у работодателей есть два способа расчета суммы аванса работнику: размер устанавливается в виде фиксированного процента или высчитывается пропорционально отработанному времени. Второй вариант более справедливый и точный.

| Аванс фиксированным процентом | Аванс исходя из фактически отработанного времени |

| Это упрощенный метод. Берется сумма предполагаемых начислений за месяц, умножается на установленный процент (обычно это 40%), получается величина аванса за первую половину месяца | В последнее время контролирующие органы рекомендуют применять именно такой способ расчета.

Расчет производится следующим способом: из начисленной суммы заработной платы вычитается НДФЛ, полученный результат делится на количество рабочих дней в полном месяце и умножается на количество уже отработанных дней. Такой способ рекомендуется применять во всех компаниях |

Отпускные выплаты, выданные авансом

Ситуации, когда авансом выдаются отпускные, бывают, но очень редко. Иногда новый работник может попросить отпуск уже в том месяце, когда он устроился на работу. Такая ситуация возможна и работодатель иногда идет на такой шаг. При этом сумма таких авансовых отпускных взыскивается со следующих зарплатных выплат, в размере, не превышающим 20%. Это установлено статьей 138 ТК РФ.

При увольнении работника, который не вернул отпускные, работодатель не может взыскать с него остаток суммы. Единственный выход – списать их как внереализационные расходы после того, как долг будет признан безнадежным.

Как видим, выплата аванса дело серьезное, четко регулируемое действующим законодательством. И если в отношении основной массы сотрудников обычно не возникает сложностей, то с только что принятыми работниками история немного другая. Для того, чтобы не нарушить действующее законодательство, работодатель вынужден выплачивать заработную плату за первый месяц работы как минимум в три этапа. То есть первая выплата новому сотруднику должна быть произведена по итогам двух недель работы. Дальше выплаты входят в общую колею и не вызывают вопросов. Все нюансы, связанные с выплатой заработной платы необходимо закрепить во внутренних документах компании.

Новые расчетные периоды

Из-за введения единой даты уплаты НДФЛ были изменены и периоды его начисления. До 2023 года налог считали с выплаты за календарный месяц. Теперь все иначе: до 28 числа нужно перечислить налог, удержанный с 23 числа прошлого месяца по 22 число текущего месяца.

Например, до 28 марта нужно уплатить НДФЛ, удержанный с 23 февраля по 22 марта.

В январе более короткий расчетный период: до 28 января нужно перечислить НДФЛ за 1-22 января. Особые правила действуют и для декабря – в этом месяце два расчетных периода и две даты уплаты налога:

- до 28 декабря нужно перечислить НДФЛ, удержанный с 23 ноября по 22 декабря;

- не позднее последнего рабочего дня года – налог, удержанный с 23 по 31 декабря.

Пример: ООО «Компания» платит работникам зарплату 5 и 20 числа, то есть обе даты укладываются один расчетный период. Но бывает иначе. Так, если бы фирма платила аванс 10 числа, а окончательный расчет – 25 числа, то эти выплаты приходились бы на разные расчетные периоды по НДФЛ. В таком случае, например, до 28 января следовало бы заплатить НДФЛ, удержанный с выплаты 1 по 22 января, до 28 февраля – с выплат 25 января и 10 февраля, до 28 марта – с выплат 25 февраля и 10 марта и так далее.

Если 28 число выпадает на выходной, то крайний срок уплаты НДФЛ переносится вперед, на первый предстоящий рабочий день. Поэтому, например, НДФЛ за январь 2023 года нужно было уплатить не до 28, а до 30 числа из-за выходных.

Например, 5 февраля ООО «Компания» выплатила своим работникам аванс, с которого удержала НДФЛ, а 20 февраля была выплачена оставшаяся часть платы за труд, также за минусом НДФЛ. Сроки уплаты НДФЛ с февральского аванса и окончательного расчета (второй части зарплаты) совпадают и приходятся на 28 февраля.

С учетом всех этих изменений и правил, в 2023 году действуют такие сроки уплаты НДФЛ (см. Таблицу 1).

Таблица 1. Сроки уплаты НДФЛ налоговым агентом в 2023 году

| Период исчисления и удержания НДФЛ | Срок уплаты |

|---|---|

| 1-22 января | 30.01.2023 |

| 23 января – 22 февраля | 28.02.2023 |

| 23 февраля – 22 марта | 28.03.2023 |

| 23 марта – 22 апреля | 28.04.2023 |

| 23 апреля – 22 мая | 29.05.2023 |

| 23 мая – 22 июня | 28.06.2023 |

| 23 июня – 22 июля | 28.07.2023 |

| 23 июля – 22 августа | 28.08.2023 |

| 23 августа – 22 сентября | 28.09.2023 |

| 23 сентября – 22 октября | 30.10.2023 |

| 23 октября – 22 ноября | 28.11.2023 |

| 23 ноября – 22 декабря | 28.12.2023 |

| 23-31 декабря | 29.12.2023 |

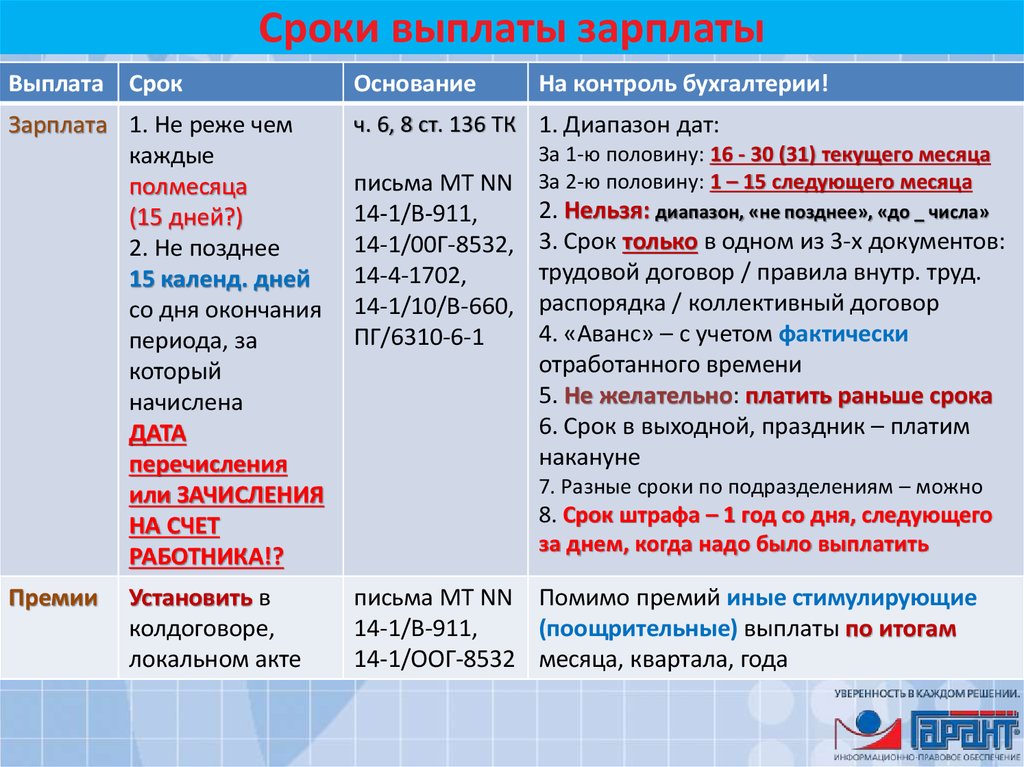

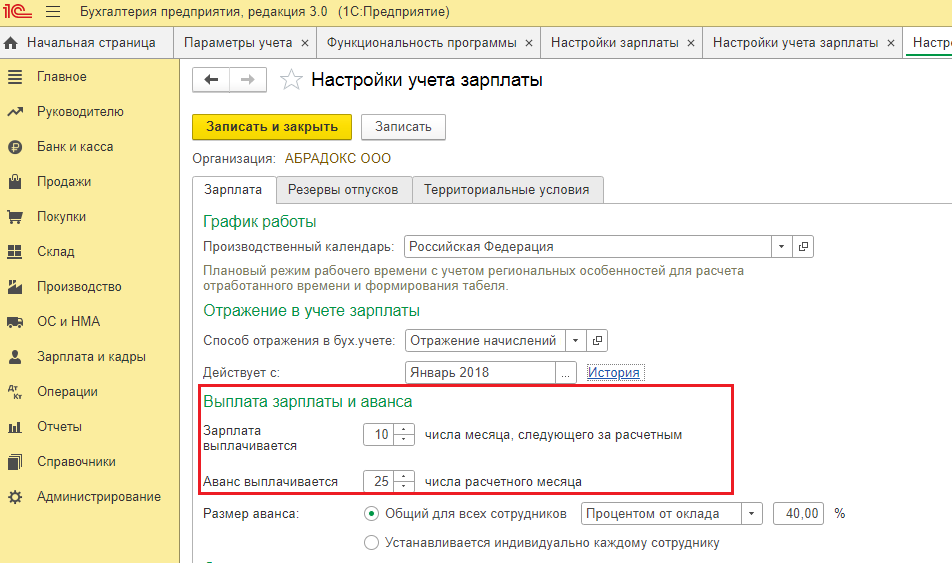

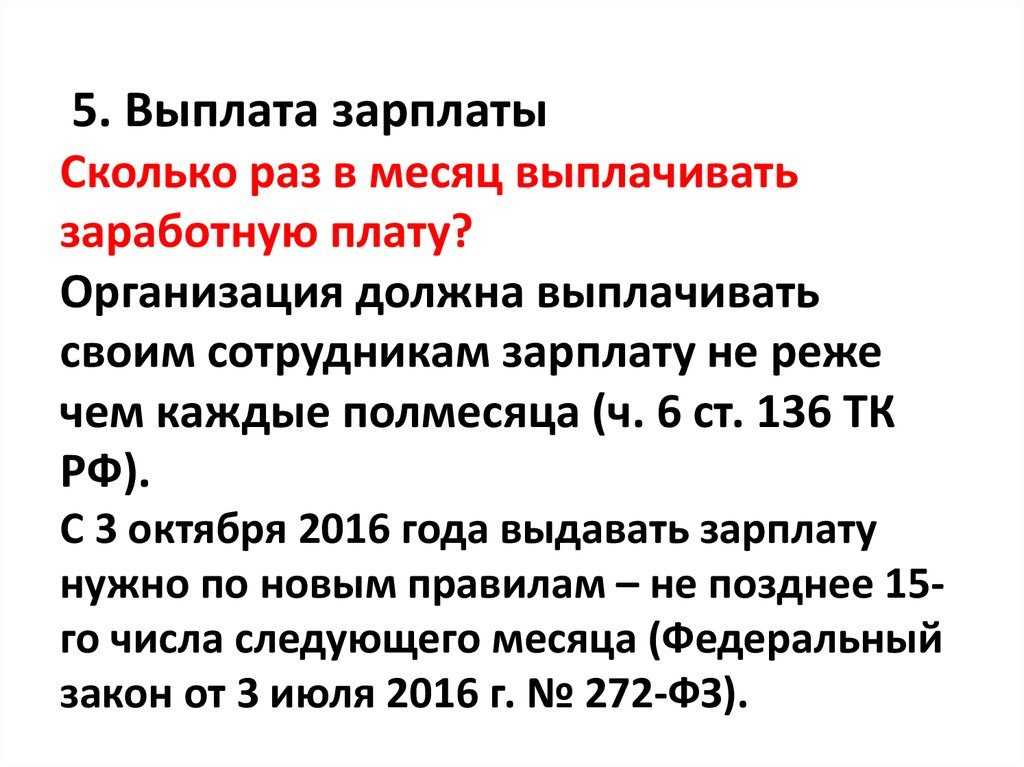

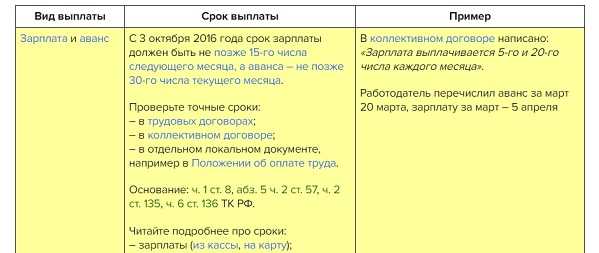

Когда нужно перечислять зарплату

Зарплату за месяц необходимо выплатить до 15 числа следующего месяца. Аванс — до последнего дня текущего месяца.

Конкретные даты работодатель предусматривает сам с учетом того, чтобы от зарплаты до аванса перерыв составил не дольше 15 дней. Допускаются незначительные смещения из-за праздничных и выходных дней.

Выбранные даты закрепляются в локальных документах либо в самих трудовых соглашениях. Необходимо прописывать точные даты, а не периоды времени.

Когда дата выпадает на выходной, деньги перечисляются накануне.

Закон разрешает закреплять разные даты для разных отделов и должностей. Также для вновь принятых работников работодатель вправе ввести внеочередной аванс.

Где закрепляются условия выдачи и в какие сроки выдается аванс

Поскольку вопросы, касающиеся выплаты зарплаты, регулируются государством и считаются одними из самых важных, на предприятии тоже должна быть создана стройная система в этой области.

Порядок и сроки выдачи зарплаты должны быть в обязательном порядке закреплены во внутренних документах компании. Как гласит законодательство, это обязательно нужно сделать в правилах внутреннего распорядка и в одном из договоров – либо в коллективном, либо в трудовом. Коллективных договоров в настоящее время составляется не так уж много, поэтому основная масса работодателей прописывают условия выдачи в трудовых договорах.

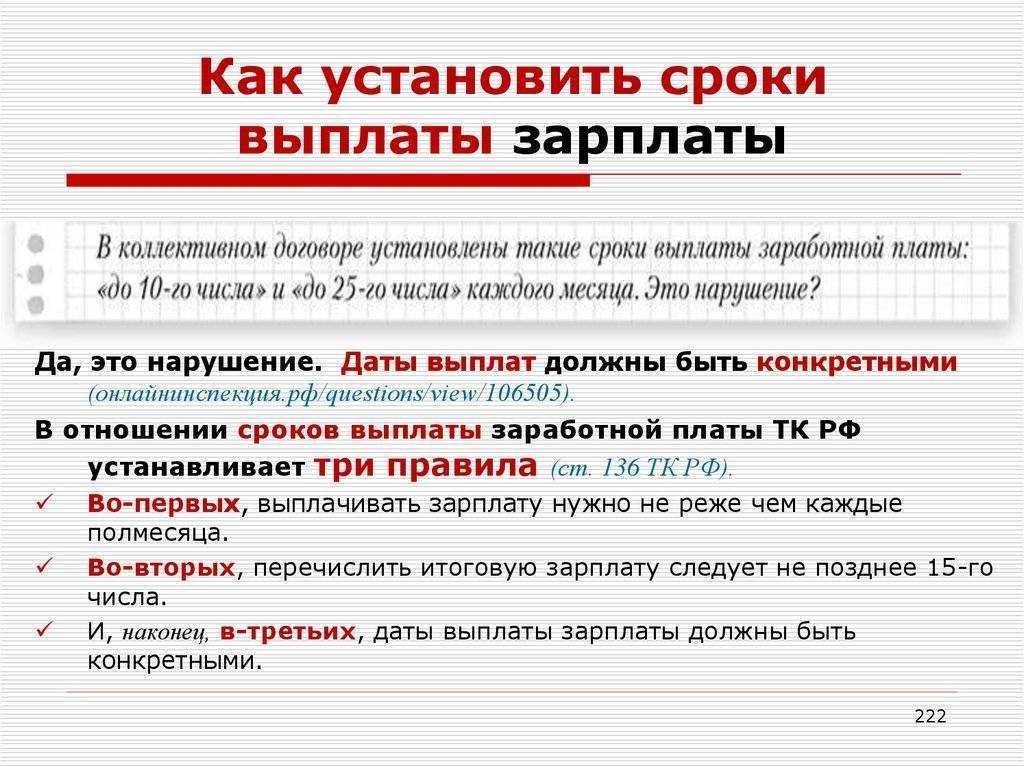

Статья 136 ТК РФ регулирует вопросы выдачи заработной платы и аванса в том числе. Установлено, что заработная плата должна выдаваться не реже двух раз в месяц, то есть каждые полмесяца. Аванс выдается за первые 15 дней месяца. Срок выдачи аванса с 16 по 30 (или 31) число. Конкретную дату каждая компания устанавливает самостоятельно и закрепляет в своих внутренних документах.

Новые правила расчета НДФЛ

До 2023 года датой получения дохода считали последний день календарного месяца, за который была начислена заработная плата. Поэтому ранее при выплате аванса НДФЛ не удерживался т. к. аванс не считался доходом. Рассчитывался и удерживался НДФЛ один раз при окончательной выплате заработной платы.

Основное изменение — теперь днём получения дохода для расчета НДФЛ считается дата выплаты заработной платы.

Теперь рассчитываем и удерживаем НДФЛ два раза в месяц: в день перечисления сотруднику аванса и в дату выплаты оставшейся части заработной платы.

Период расчета НДФЛ — с 23 числа предыдущего месяца по 22 число текущего месяца.

Дата отчета — до 25 числа текущего месяца подаем в ИФНС уведомление с расчетом исчисленных налогов.

Сумма из уведомления будет зачтена в качестве НДФЛ при поступлении единого налогового платежа, в состав которого будет включен и НДФЛ.

Сроки оплаты и отчетности

Изменяется срок оплаты НДФЛ. Теперь НДФЛ уплачивается в составе единого налогового платежа на единый налоговый счет до 28 числа текущего месяца.

С 2023 года, если работодатель не в состоянии удержать НДФЛ в установленные законом сроки в силу каких-то причин, он может перечислить налог за счёт собственных средств. Этим самым он избежит штрафов и пеней от ИФНС. Поэтому теперь можно и лучше заранее направить средства на единый налоговый счёт (ЕНС). ФНС заберёт оттуда деньги согласно расчётам, поданным в уведомлении.

Порядок расчета и оплаты НДФЛ по новым правилам в 1С:УНФ

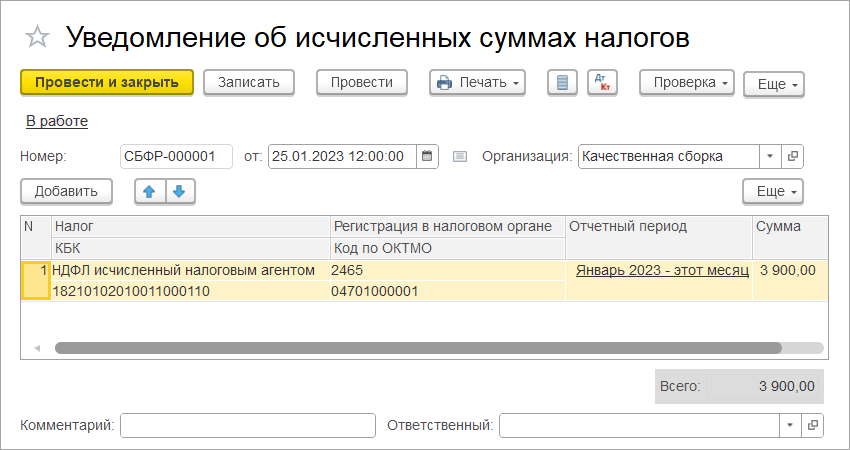

В 1С:УНФ есть возможность рассчитать НДФЛ с выплаченного аванса и отправить уведомление об исчисленной сумме налога. В составе единого налогового платежа перечисляем на единый налоговый счет. При выплате заработной платы рассчитывается НДФЛ с учетом налога с аванса и включается в следующие уведомление и сумму единого налогового платежа.

Рассмотрим по шагам, как рассчитать НДФЛ с выплаченных сумм в 1С:УНФ, отправить уведомление и оплатить.

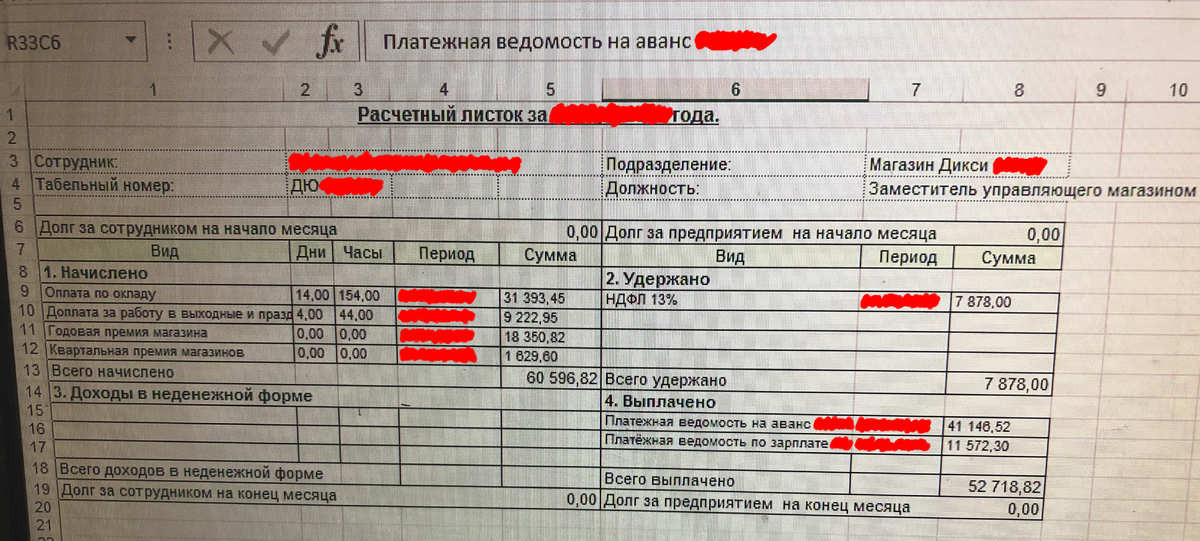

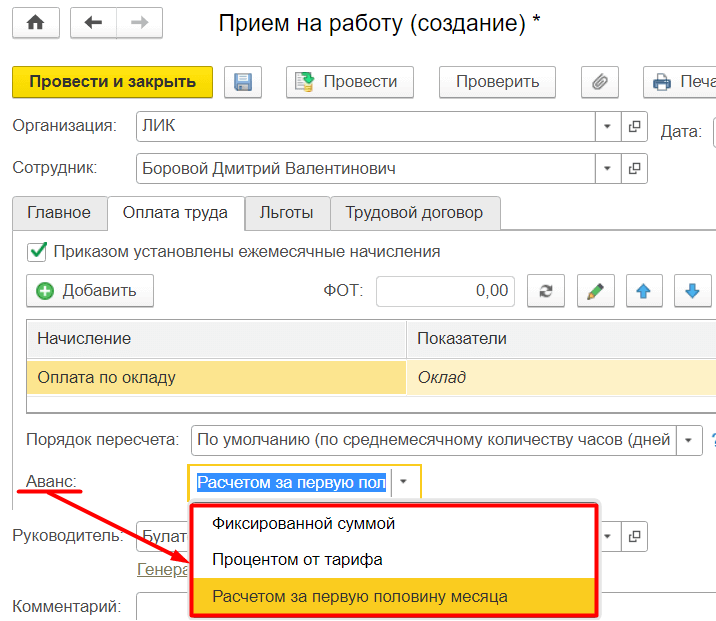

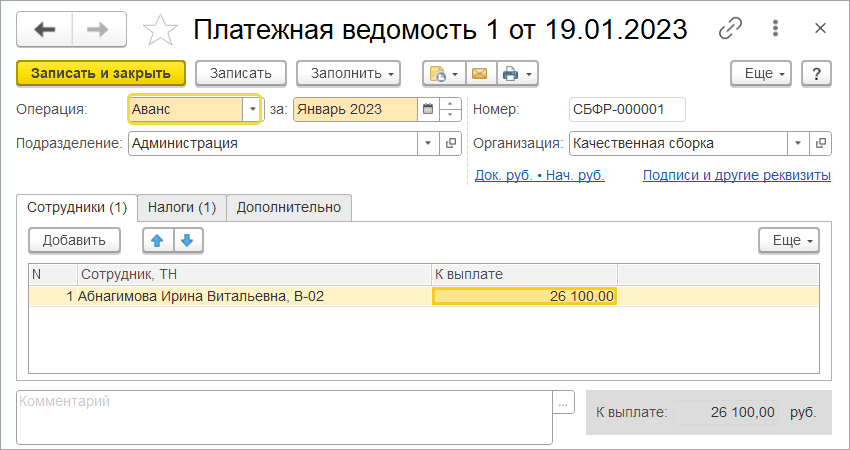

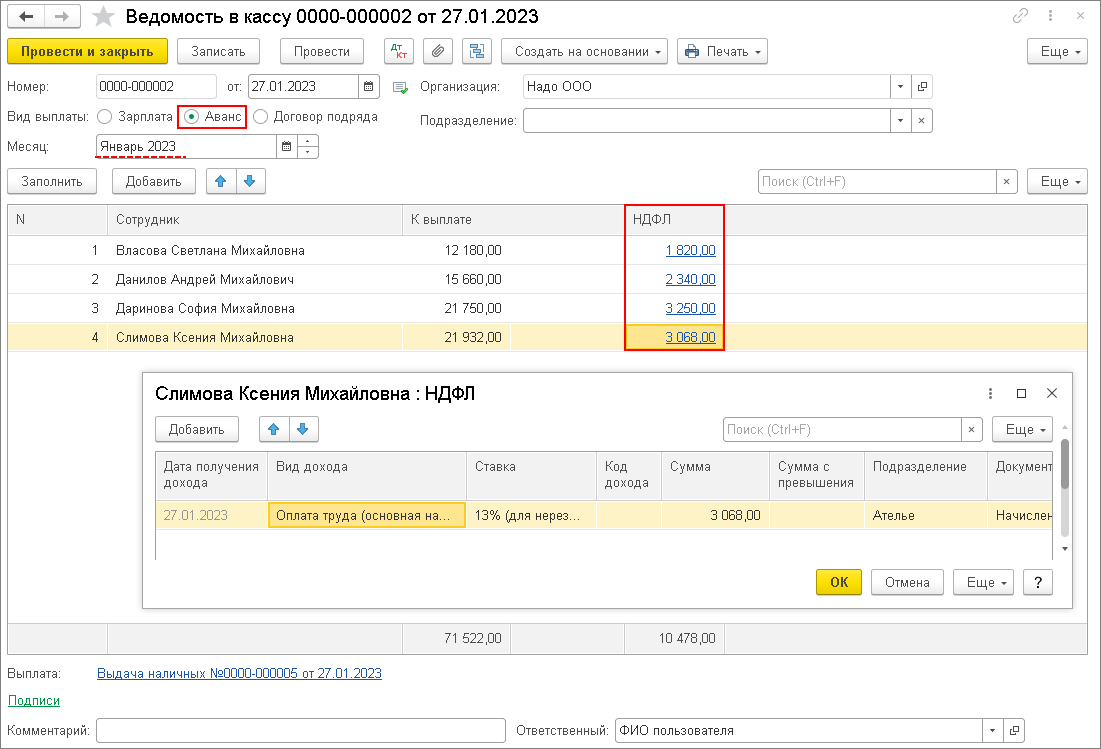

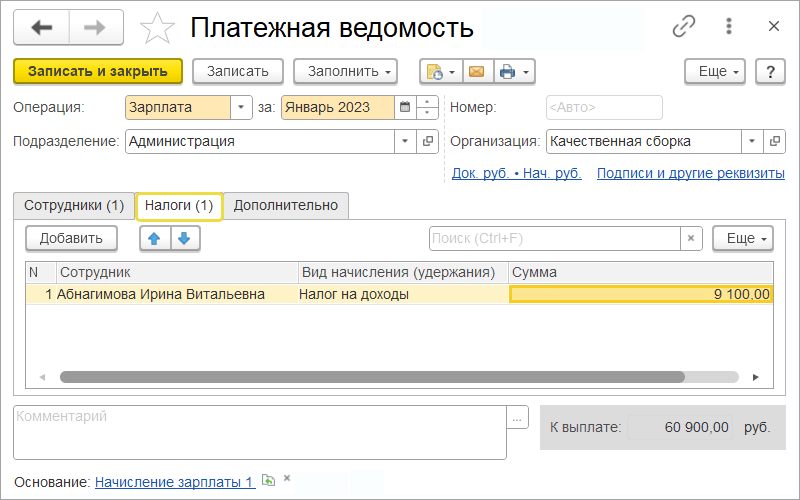

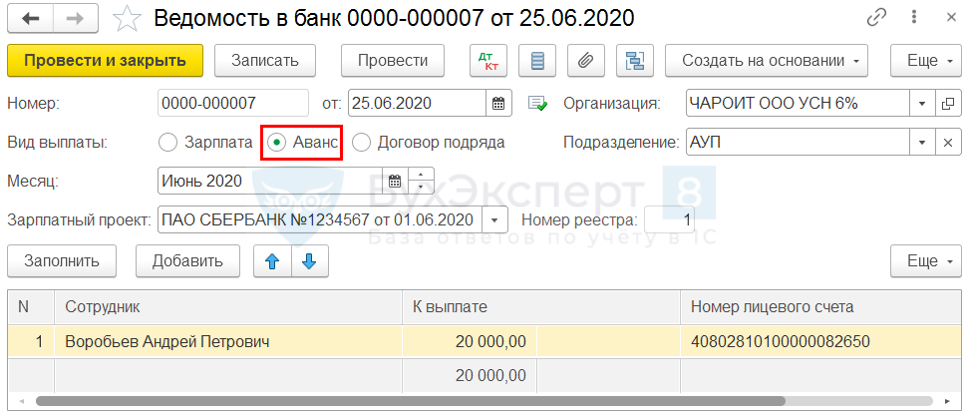

1. НДФЛ с аванса в 1С:УНФ

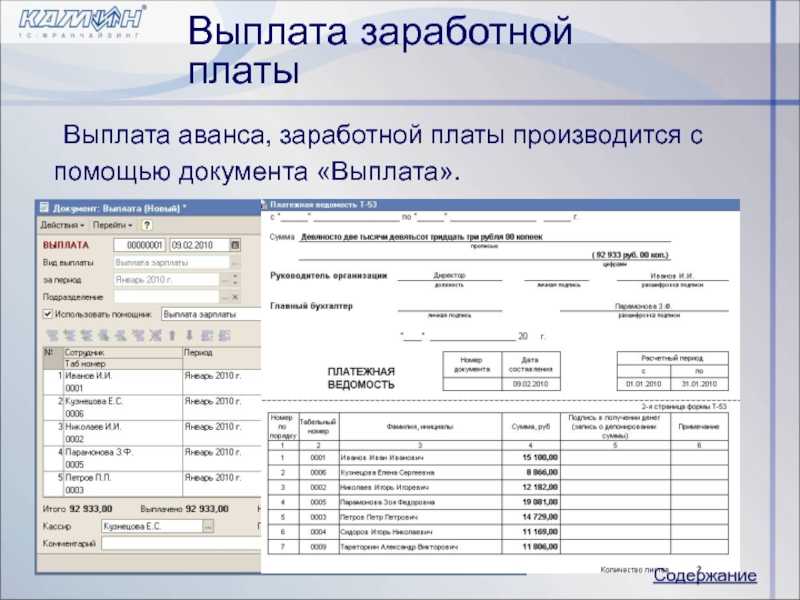

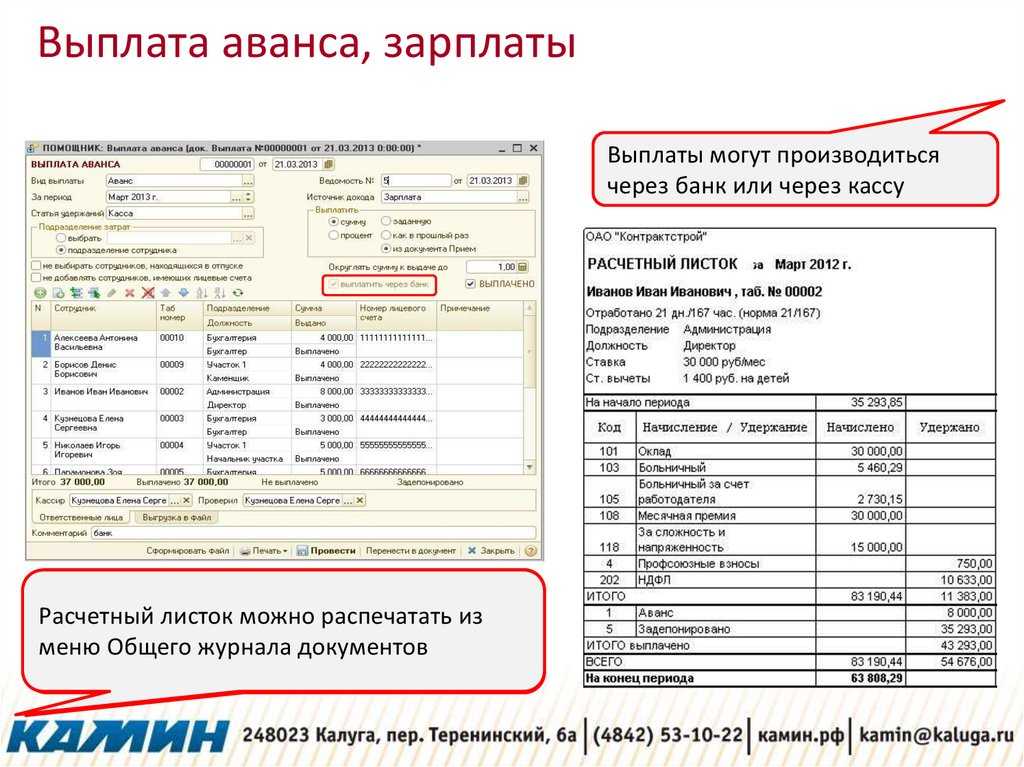

Создаем в разделе «Персонал» платежную ведомость с операцией «Аванс». В документе указываем сотрудников и суммы аванса.

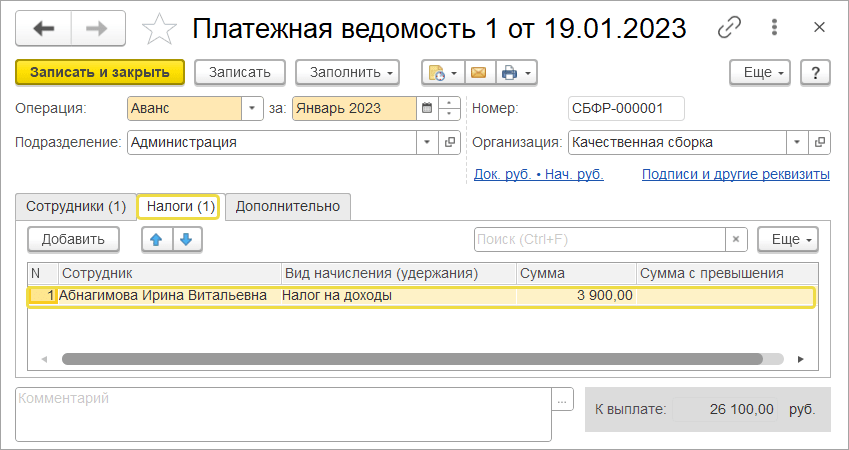

В платежной ведомости на закладке «Налоги» указываем суммы НДФЛ с аванса. Записываем документ.

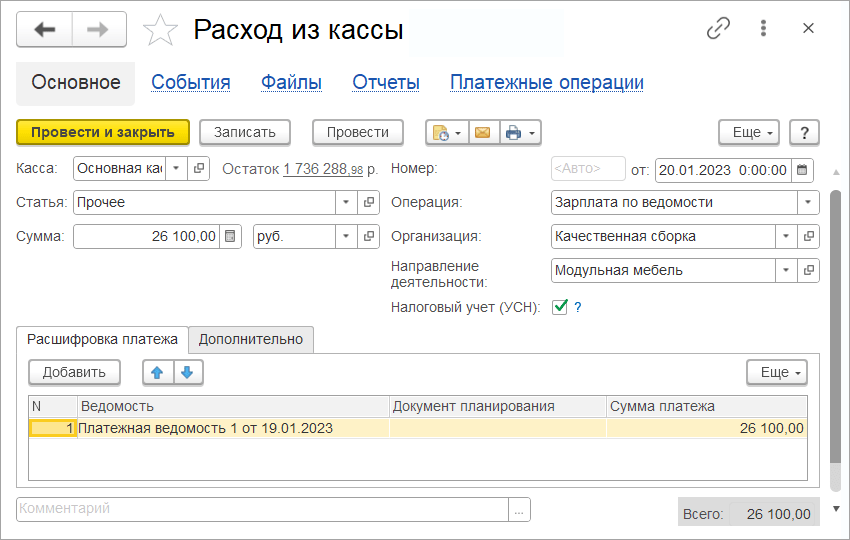

Для выплаты аванса из платежной ведомости вводом на основании создаем платежный документ.

2. Формирование расчета НДФЛ и отправка уведомления

2. Формирование расчета НДФЛ и отправка уведомления

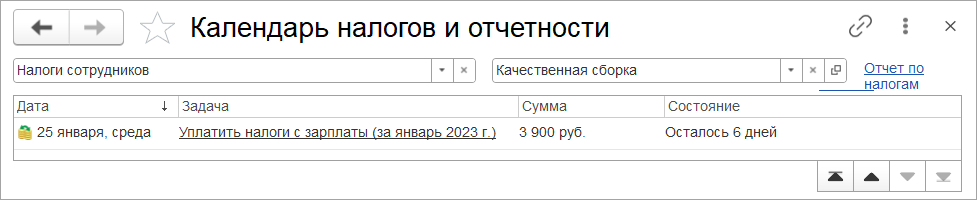

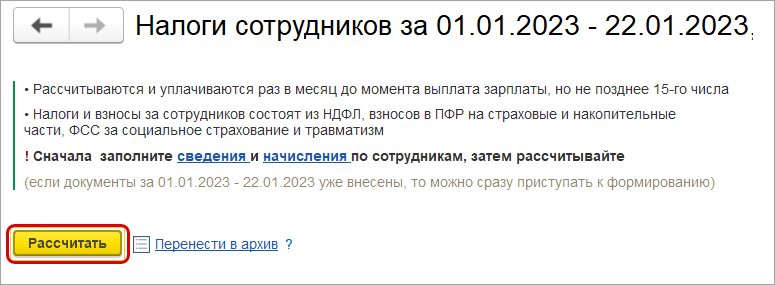

В срок до 25 числа каждого месяца рассчитываем сумму НДФЛ за период с 23 числа предыдущего месяца по 22 число текущего месяца и отправляем уведомление по НДФЛ.

Расчет налога и формирование уведомление производится в календаре налогов и отчетности раздела «Налоги».

Рассчитываем налог.

Из формы НДФЛ формируем уведомление.

Проверяем созданное уведомление и отправляем с помощью сервиса 1С-Отчетность до 25 числа месяца.

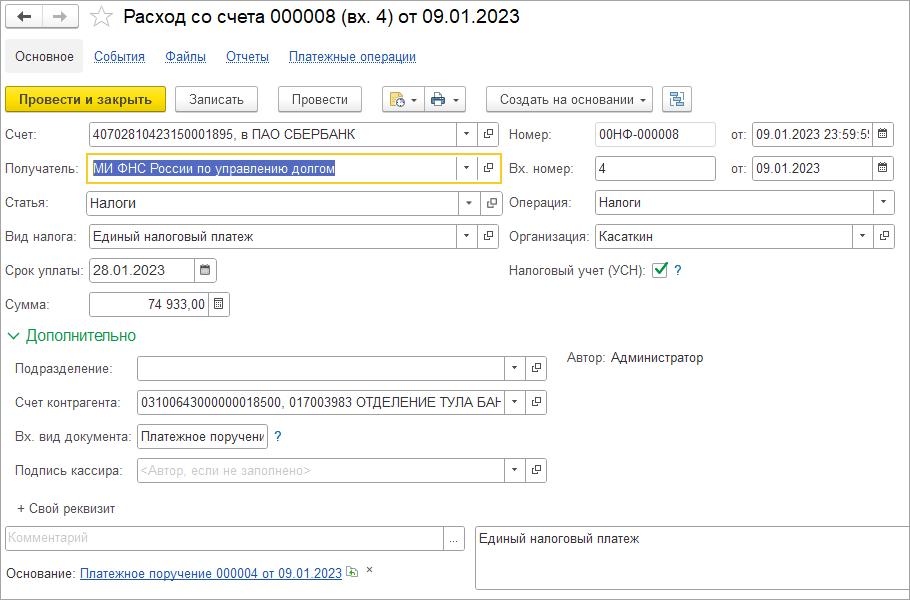

3. Оплата НДФЛ в составе единого налогового платежа

До 28 числа месяца необходимо совершить оплату на единый налоговый счет. Оплатить налоги можно из формы рассчитанного налога. В этом случае оплачиваем рассчитанные суммы обязательств.

Оплату можно произвести со своего счета через формирование платежного поручения или сохранив файл для клиент-банка для последующей отправки через него. Так же можно оплатить наличными. Для этого можно сформировать квитанцию, а для отражения в программе обязательно сформировать расход из кассы.

Пополнить единый налоговый счет и не переживать о несвоевременной оплате или недоимках, пенях можно в любой момент времени и на любую сумму.

В программе совершаем платеж с помощью документов «Расход со счета» для безналичной оплаты или «Расход из кассы» — для наличной. Выбираем операцию «Налоги» и вид налога «Единый налоговый платеж».

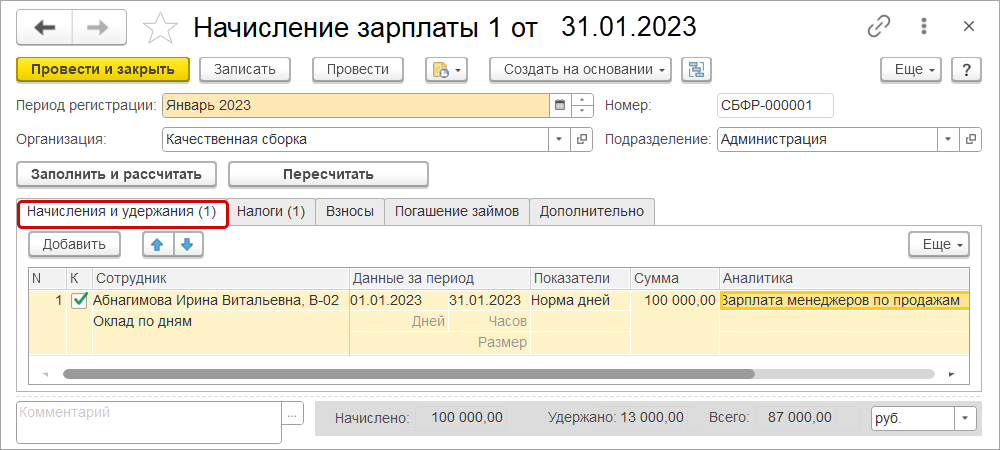

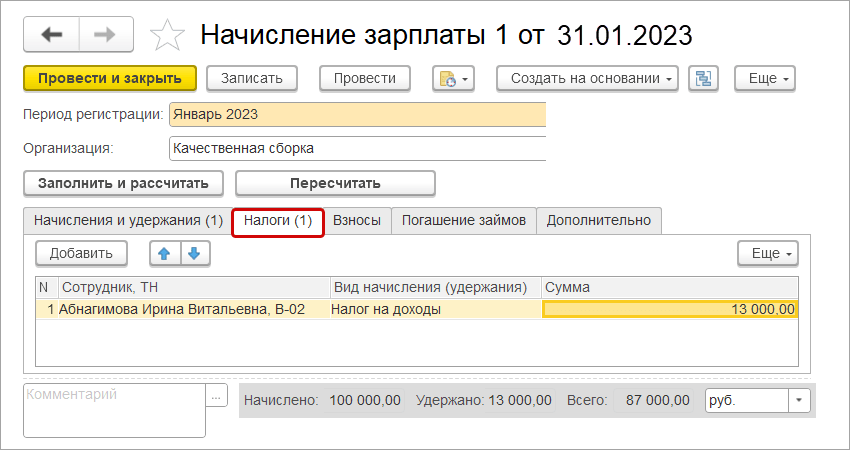

4. НДФЛ с заработной платы

В конце месяца производим начисление заработной платы в разделе «Персонал».

На закладке «Налоги» рассчитывается сумма НДФЛ со всей заработной платы.

На основании начисления создаем платежную ведомость на выплату. На закладке налоги указываем сумму НДФЛ с учетом рассчитанных сумм с аванса.

Сумма налога будет включена в следующий расчет и уведомление и уплачена в составе единого налогового платежа.

Теперь НДФЛ рассчитываем и отправляем уведомления с каждой выплаченной суммы: с аванса и заработной платы до 25 числа месяца. До 28 числа уплачиваем в составе единого налогового платежа. 6-НДФЛ сдаем до 25 числа следующего за отчетным кварталом. Годовой отчет – до 25 февраля следующего года. Изменилась форма и порядок заполнения, начиная со сдачи отчетности за 2022 г.

Полезные материалы:

Удерживаем из аванса налог на доходы физлиц

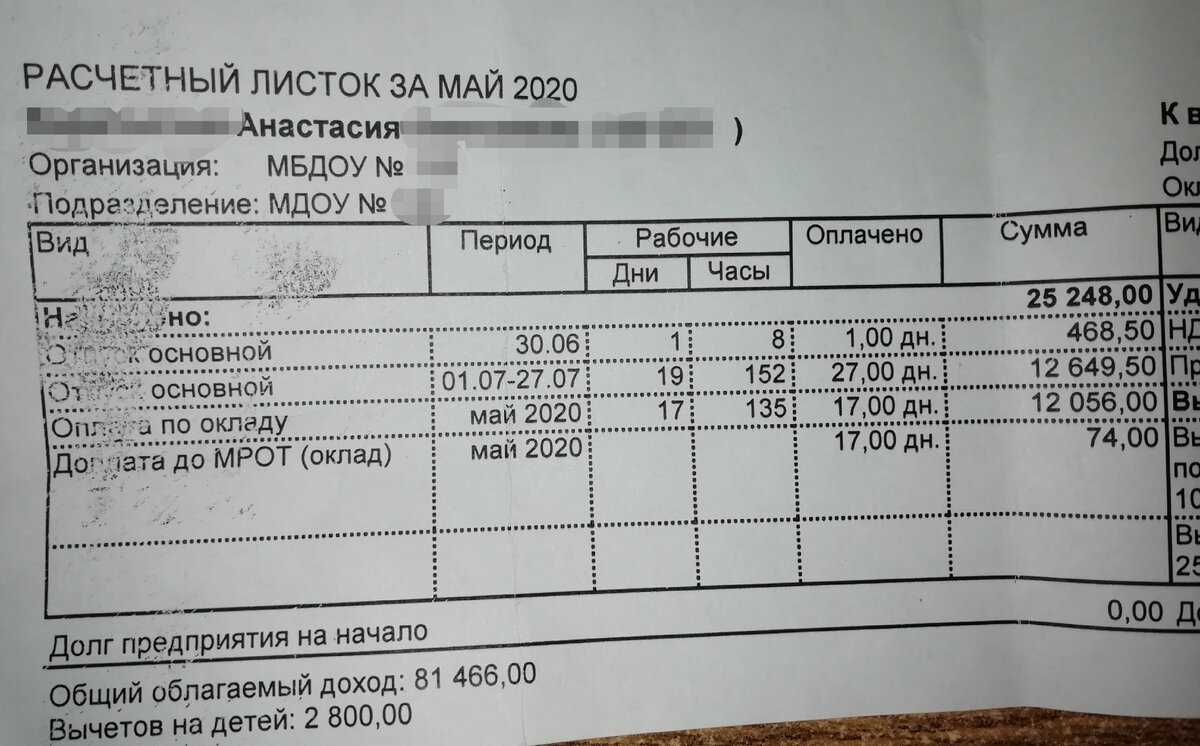

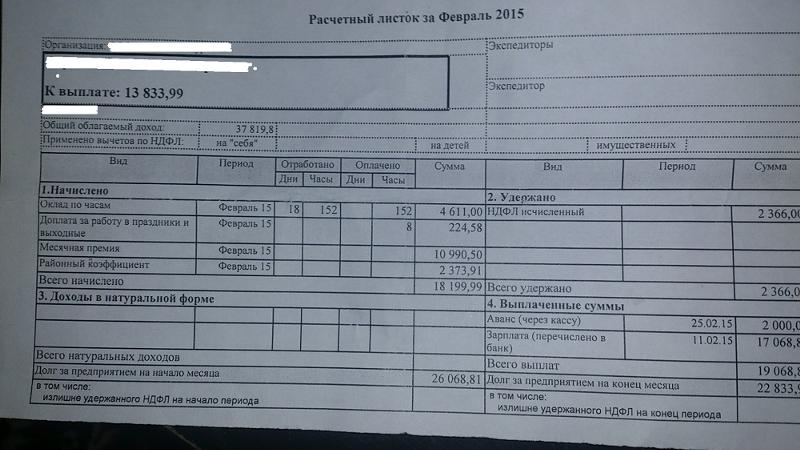

Одной из основных проблем, которая терзает многих бухгалтеров, является необходимость корректировки размера аванса на сумму удержаний, а именно – налога на доходы физлиц (13%).

Приводим пример правильного расчёта:

Оклад Сухорукова И.П. составляет 40 тыс. руб. Работник получил аванс в сумме 20 тыс. руб. и после этого по каким-либо причинам (не обязательно важным) не вышел на работу, вследствие чего был уволен по соответствующей статье. В таком случае, перед бухгалтером стоит дилемма: как вычесть подоходный налог с выданного работнику аванса? Можно внять к совести уволенного работника и ждать, пока от внесёт переплаченный ему размер налога на доходы в кассу предприятия. И второй вариант – внести нужную сумму денег за свой счёт.

Также стоит учитывать, что у работников могут быть и другие удержания из заработной платы (к примеру, исполнительные листы, выплата в качестве компенсации за ущерб). В таком случае, бухгалтерия, рассчитывая суммы аванса такому сотруднику, должна учитывать все эти моменты, а также теоретически допускать возможность отсутствия работника в другой половине месяца.

Удерживать налог на доходы физлиц нужно два раза в месяц – во время начисления аванса и собственно зарплаты. Во время расчётов нужно сделать следующие записи в бухучёте: Дт 68.01 – Кт 70.

Подоходный налог, удерживающийся с аванса, должен находиться на 68-м счету до окончания месяца. Вся сумма налога в день окончательной выплаты зарплаты в конце месяца должна быть перечислена в бюджет: Дт 51 – Кт 68.01.

Пример перечисления НДФЛ с аванса и зарплаты.

Суворов К.О. получает зарплату в 20 тыс. руб. Аванс составляет 8 тыс. 700 руб., при этом вычтенная сумма подоходного налога – 1 тыс. 300 руб. Записывается на дебетовый 68 счёт. По итогам месяца бухгалтер перечислит Суворову зарплату в размере 8 тыс. 700 руб., при этом НДФЛ опять зачислится на 68 счёт. В день получения работником зарплаты снятая за месяц с работника сумма подоходного налога будет перечислена на бюджетные счета, а 68 и 70 счёта обнулятся.

Заметим, что ранее, до внесения последних изменений в трудовое законодательство, начисление подоходного налога на аванс не прописывалось в бухучёте. Необходимо было лишь виртуально его удержать, и недоплатить определённую сумму работнику. Сегодня такой возможности нет. Нужно рассчитывать аванс и проводить его в бухгалтерии по процедуре, описанной выше.

Когда НДФЛ считается уплаченным

Для правильного понимания сроков и порядка уплаты НДФЛ следует знать, когда считается, что налог был уплачен. По новым правилам, НДФЛ считается уплаченным:

- Налог считается уплаченным в момент выполнения обязанностей налогоплательщика при работе по трудовому договору или гражданско-правовому договору.

- Если работник получает заработную плату с вычетом НДФЛ, налог считается уплаченным в момент выплаты заработной платы.

- Если работник получает авансом часть заработной платы, вычет может быть учтен только при выплате полной суммы заработной платы.

При несвоевременной выплате заработной платы с учетом НДФЛ работодатель обязан удержать налог с заработной платы, даже если работник не получал полную сумму заработной платы.

В случае задержки выплаты заработной платы за последний месяц работы, налог считается уплаченным в момент фактической выплаты.

Если задержка выплаты авансом заработной платы превышает 15 дней, налог считается уплаченным в момент фактической выплаты при условии, что задержка была не зависящей от налогоплательщика.

Аванс для работника: обязательно ли платить

Понятие аванса как такового в Трудовом праве не существует. Такое название принято в быту, под которым подразумевается половина заработка, получаемого в первой половине отработанного месяца.

Правилами норматива, предусмотренного в п. 6 ст. 136 ТК РФ, работодателей обязали выплачивать заработок персоналу два раза в месяц минимум. Сроки выплаты авансов определяются внутренними локальными актами компании, в которых период расчетов с персоналом должен быть не менее 15 календарных дней по окончании периода, в котором зарплата начисляется.

Итак, ТК установил порядок выплаты аванса не реже, чем каждые полмесяца, который отработан сотрудниками компании. Об этом говорит и Минтруд РФ в своем комментарии от 23.09.2016 года № 14-1/ООГ-8532, а также требует соблюдать максимально разумный период времени между первой и второй половиной заработка. Из данной нормы следует также, что сроки расчетов по первой половине заработка должны быть четко оговоренными. К примеру, 15 числа текущего периода, а не с 15 по 25 число месяца.

Ответственность работодателя, который не платит аванс

Порядок при расчете и выплате аванса (как и полного заработка) не следует нарушать. В противном случае компании не избежать штрафных взысканий. Зачастую работники сами настаивают на выплате заработка одной суммой. Эта позиция крайне опасна. Нормами ТК РФ четко определено количество выплат в месяц: не реже двух. Значит, всем сотрудникам устанавливают однородные правила получения первой и второй половины заработка за отработанный период.

Нарушение данного правила штрафуется и страдает работодатель, и должностное лицо, ответственное за подобную операцию. Для работодателей предусмотрены санкции:

- 30 000 до 50 000 рублей (при первичном нарушении);

- 50 000 до 100 000 рублей (в случае повторного нарушения).

В отношении официальных представителей фирмы (главного бухгалтера или генерального директора) установлено:

- 10 000 до 20 000 рублей (в первый раз);

- 20 000 до 30 000 рублей (повторно);

- Либо дисквалификация (отстранение от выполнения профессиональных обязанностей) от 1 года до 3 лет.

Также предусмотрены финансовые взыскания для работодателей, которые выплачивают аванс с опозданием. На основании ст. 236 ТК РФ сумма компенсации выплачивается персоналу за задержку заработной платы с того дня, который наступает после установленного срока выплаты заработка.

Аванс в ЛНА

Вопросы предоставления аванса в компании должны быть отрегулированы на уровне локальных НА. Это касается как предоставления отпуска авансом, так и выдачи авансов по зарплате. Отпуск авансом, если он предоставляется по закону новым и давно оформленным по договору сотрудникам, требует прописать, кто и в каком порядке будет выполнять их функции в этот период, каков порядок оплаты.

Порядок начисления и выплаты аванса также регламентируется законодателем только в общих чертах. В ЛНА отражаются алгоритмы расчета аванса, сроки и порядок выдачи.

Для сотрудников-новичков необходимо прописать особый порядок получения первой и второй части заработной платы за первый месяц работы, чтобы от начала работы до первой выплаты прошло не более 1⁄2 месяца, вне зависимости от общего графика зарплатных выплат.

К примеру, если аванс в компании выдается 22 числа, а зарплата 7 числа, в ЛНА можно прописать получение первой зарплаты для:

- принятых в первые две недели (до 14 числа) – 15 числа;

- принятых с 15-21 – 22 числа, одновременно с другими;

- принятых с 22 до конца месяца – 7 числа, общий срок выплаты.

Под ЛНА здесь понимается договор с работником или колдоговор с приложением: Правилами внутреннего трудового распорядка – ПВТР (ст. 136, 190 ТК РФ). Исходя из формулировки ст. 190, следует вывод, что ПВТР может служить не только приложением к колдоговору, но и самостоятельным ЛНА, если колдоговор не заключался.

По мнению судей и чиновников Роструда, нормы могут быть прописаны в одном из ЛНА, однако Роструд считает первостепенным положения ПВТР (документ №ПГ/1004-6-1 от 06/03/12 г., опред. Мосгорсуда №4г/5-12211/12 от 24/12/12 г.). Можно прописать все особенности выдачи аванса в Правилах, а в другие ЛНА, затрагивающие этот вопрос, дать ссылки на документ.