Часто задаваемые вопросы о сдаче нулевых отчетов

Что будет, если не отправлять отчетность?

Если налогоплательщик не сдал нулевой отчет в срок, на него будет наложен штраф. С учреждений — 1000 руб.; с

должностных сотрудников

— 300-500 руб. Кроме того, налоговая инспекция может заблокировать счет компании, если ею не предоставлены отчеты в установленный срок. ПФР также вправе оштрафовать учреждение за просрочку отчетности.

Может ли руководитель учреждения не получать заработную плату?

Поскольку начисление взносов в фонд производится с зарплаты, то возникает такой вопрос: зарегистрирована компания, в которой числится только руководитель, а зарплаты нет? Большинство учреждений, где директор одновременно является учредителем, в случае отсутствия деятельности зарплату не начисляют. Ответ на вопрос дает письмо Министерства финансов № 03-04-07-02/13 от 07.09. 09, где сказано, что если с руководителем договор не заключался, то и обязанности, начислять зарплату, тоже нет.

Необходимо ли подтверждение права на «нулевку»?

Как правило, проверяющие не требуют дополнительной документации для подтверждения права на

нулевую отчетность

. Но в определенных случаях рекомендуют прилагать письмо о том, что на протяжении отчетного периода учреждение не получало прибыль и не осуществляло деятельность. Иногда проверяющий орган может запросить в банке, где открыт счет компании, выписку движения финансов.

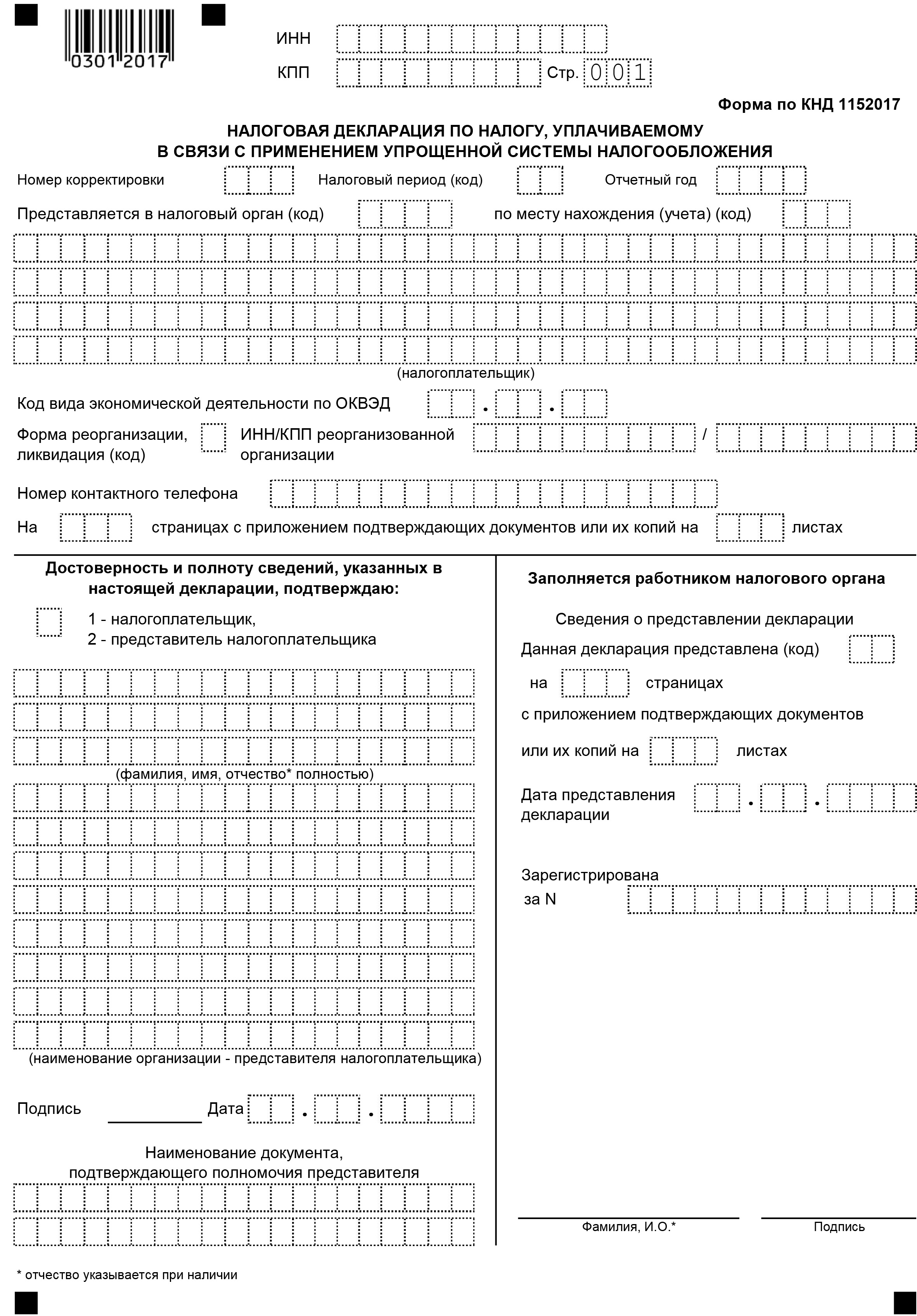

Инструкция по заполнению декларации

Как заполнить декларацию

Правила оформления

Для подачи отчетности на УСН используется налоговая декларация по форме КНД 1152017. Эта форма и порядок внесения в нее данных утверждены налоговыми органами (Приказ №ММВ-7-3/99 от 26.02.2016г.). Бланк можно запросить в налоговой инспекции, либо скачать с интернет-портала ФНС.

Вносить данные в декларацию необходимо с соблюдением определенных правил:

- при ручном заполнении используются шариковые ручки, пишущие черным, синим или фиолетовым цветом;

- написание происходит заглавными печатными буквами, либо в электронном виде с использованием шрифта Courier New (размер от 16 до18);

- исправление ошибок корректирующими средствами запрещено;

- при отсутствии какого-либо показателя, на протяжении всего поля проставляется прочерк;

- дынные начинают записываться с левой стороны поля;

- не допускается двухсторонняя печать и скрепление распечатанных листов.

Чтобы не допустить в декларации ошибок, внимательно прочитайте инструкцию по ее заполнению.

Инструкция

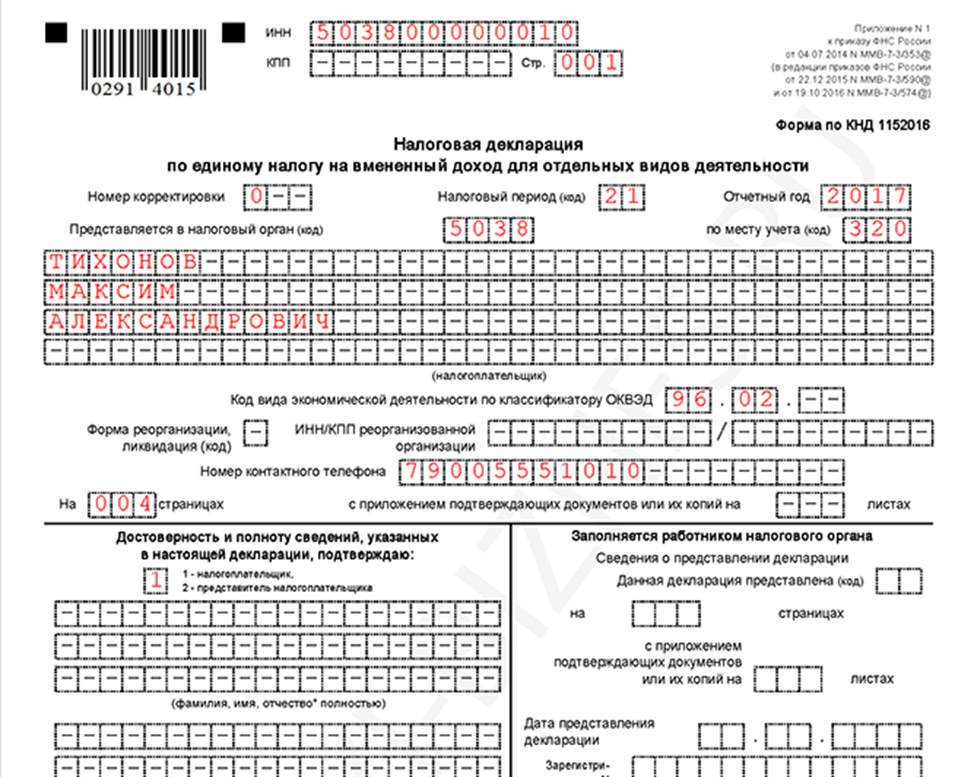

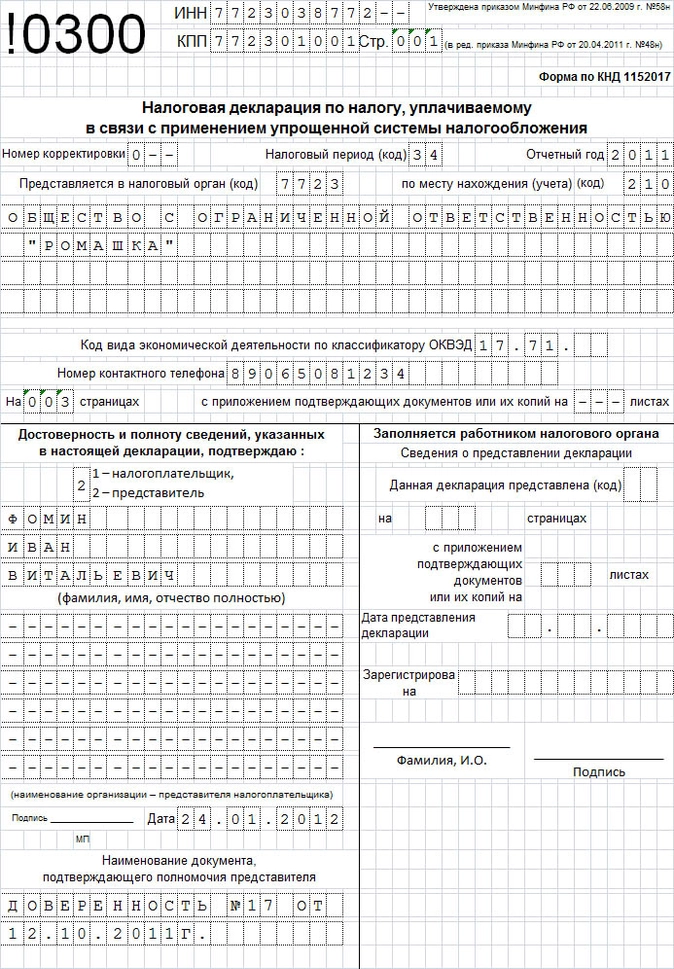

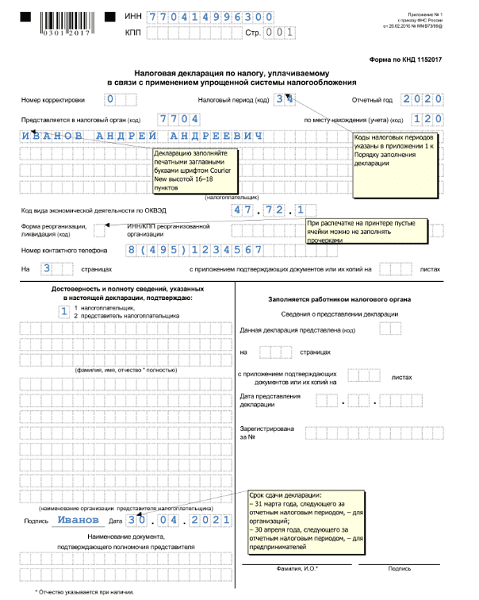

На титульном листе проставляется следующая информация:

- ИНН и КПП организации из свидетельства, полученного в инспекции по месту учета (для ИП только ИНН);

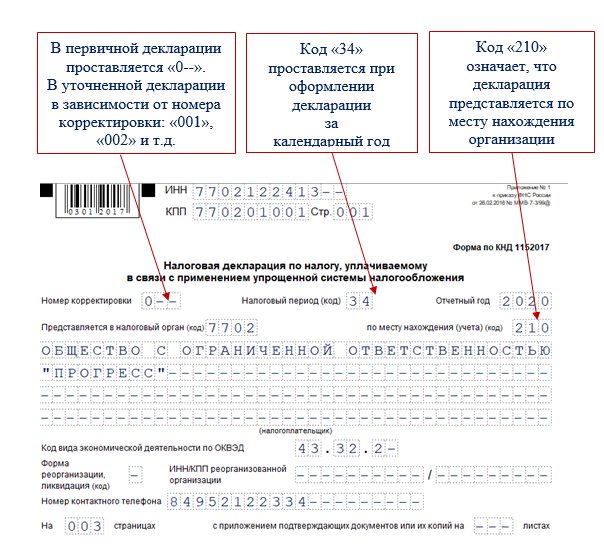

- номер корректировки (для первой подачи декларации 0)

- отчетный год;

- налоговый период (в случае с УСН календарный год, которому соответствует код 34);

- код налогового органа;

- название организации или ФИО предпринимателя (без букв ИП);

- код по ОКВЭД (с 2016 года информация берется в новой версии классификатора, ОКВЭД-2, независимо от того, по какому классификатору проходила ваша регистрация);

- номер телефона для уточнения деталей сотрудниками ФНС;

- количество страниц в декларации;

- подпись и дата.

В поле «доверенность и полноту сведений подтверждаю» проставляется 1, если декларацию подается налогоплательщиком самостоятельно, либо 2, если документ подается его доверенным лицом. Когда декларация подается представителем налогоплательщика, в данном поле прописывается его фамилия с инициалами и информация о доверенности. Правый нижний угол титульного листа оставляется незаполненным, это поле для регистрации документа сотрудником налогового органа.

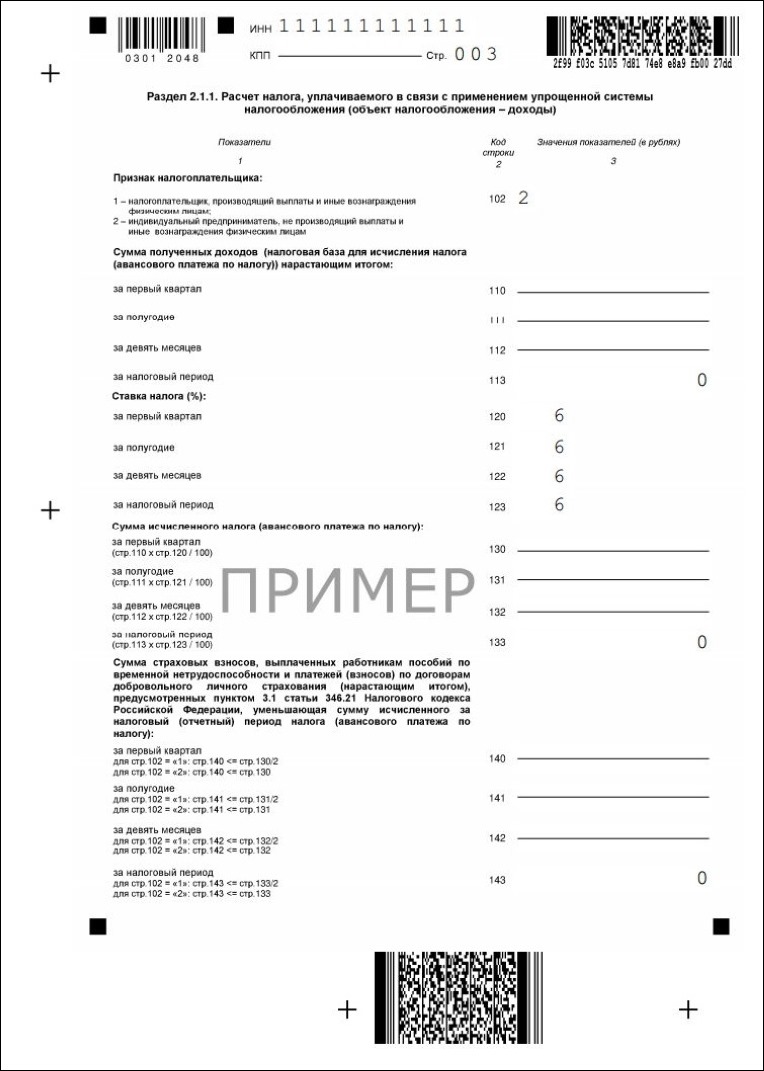

Разделы 2.1.1 и 2.1.2 предусмотрены для отражения расчета налога по каждому виду УСН. В них необходимо указать, является ли налогоплательщик работодателем. Также здесь указываются налоговые ставки, утвержденные в регионе. Во всех остальных полях проставляются прочерки. Раздел 2.2 заполняется налогоплательщиками на системе доходы за минусом расходов, он предназначен для расчета налоговой базы, и в нем тоже проставляются прочерки. Третий раздел в нулевой декларации заполнению не подлежит.

Как запонлить нулевую декларацию на упрощенке, расскажет данный видеоролик:

Образец

Оформленную декларацию обычно сдают в инспекцию при личном визите. Обязательно сделайте 2 экземпляра, чтобы иметь на руках декларацию с пометкой налогового сотрудника о дате принятия документа. Допускается также отправка отчетности заказным письмом. В виде доказательства своевременной отправки у вас на руках останется квитанция с почты и уведомление о вручении. Если же вы располагаете электронной подписью, декларацию можно сдать через каналы ТКС.

Не стоит затягивать с подачей декларации, даже если по результатам налогового периода вы освобождаетесь от уплаты налога. На вас все еще распространяются правила сдачи отчетности, и за их игнорирование грозит применение штрафных санкций.

Образец заполненной нулевой декларации для ИП на УСН (налог платится с дохода) можно скачать здесь.

Пример нулевой декларации по УСН

Важные особенности заполнения нулевки по УСН за прошлые года, действующие и сейчас ,описаны в этом видео:

Какие штрафы предусмотрены, если вовремя не сдать «нулевую» отчетность

Когда мы говорим о сроках сдачи «нулевой» отчетности, то должны учитывать, что отчетность должна быть принята соответствующими органами. Поэтому сдать «нулевую» отчетность лучше заблаговременно. Но далеко не всегда получается сдать «нулевую» отчетность вовремя, поэтому нелишней будет информация о возможных штрафах за просрочку. Штрафы не критичны, в самом крайнем случае вам придется заплатить 5000 рублей.

Итак, сколько?

Налоговая:

- Документы поданы позже оговоренного законом срока – 1000 рублей;

- В пакете отсутствуют обязательные к сдаче документы (один или более) – 200 рублей за документ;

- Максимальный штраф для должностных лиц за несвоевременную сдачу пакета документов – 500 рублей.

В ПФР и ФСС:

- Документы поданы позже оговоренного законом срока – 1000 рублей;

- Просрочка превышает полгода – 1000 рублей;

- Максимальный штраф – 5000 рублей – начисляется, если предприниматель не сдал более двух отчетов.

Махать кулаками после драки бесполезно – если штраф уже выписан, то вам придется его уплатить, чтобы не получить «в нагрузку» еще и пени. Разумеется, вы можете подать в суд, долго, упорно и гарантированно безуспешно доказывать несправедливость происходящего. Но – зачем? Гораздо проще принять «профилактические меры» и сразу доверить ведение бухгалтерии профессионалам. Пусть каждый занимается своим делом: вы – стратегическим планированием бизнеса, а бухгалтеры – документальным обеспечением.

Как правило, уже на первоначальном этапе создания бизнеса встает вопрос: нанять «приходящего» бухгалтера-внештатника, взять специалиста в штат или передать эту работу на аутсорсинг? «Приходящий» бухгалтер, конечно, обойдется дешевле штатного. Но у того есть постоянная работа, и на него не всегда можно рассчитывать. А если аврал?..

Специалист в штат обычно дорого стоит. А если сотрудник работает у вас за зарплату ниже среднерыночной, это повод задуматься: насколько он профессионален? Кроме того, у бухгалтера в штате небольшой фирмы есть огромный минус – вся документация, все контакты, связи, вся информация сосредотачивается в руках одного человека. Если он заболевает, внезапно увольняется или уходит в декрет – это производит эффект разорвавшейся бомбы.

Передать бухгалтерию на аутсорсинг – самый, пожалуй, экономный и надежный вариант. Аутсорсеры обходятся дешевле штатных сотрудников, и при этом никогда не подведут в самый напряженный момент. Но подбирать специалистов этого профиля нужно тщательно.

Правила заполнения декларации УСН

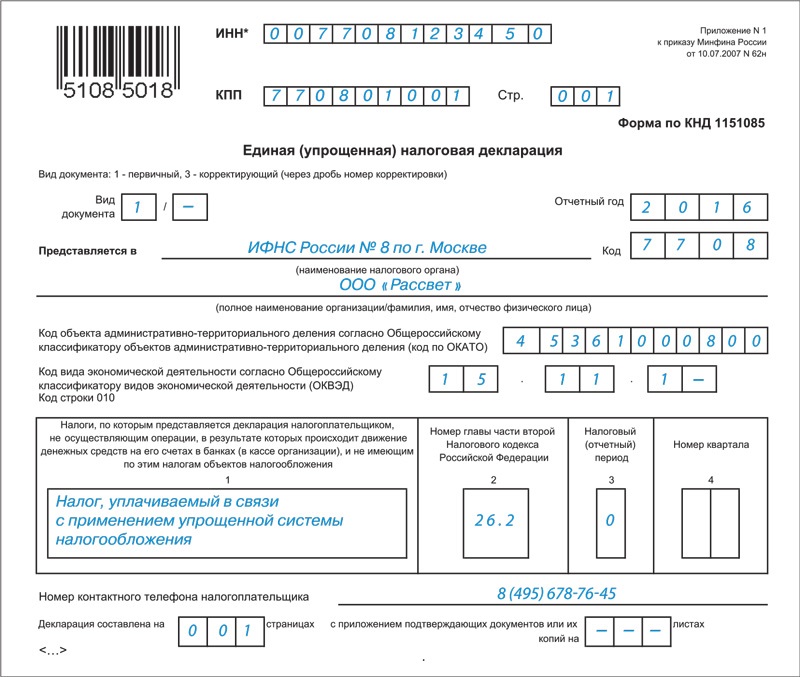

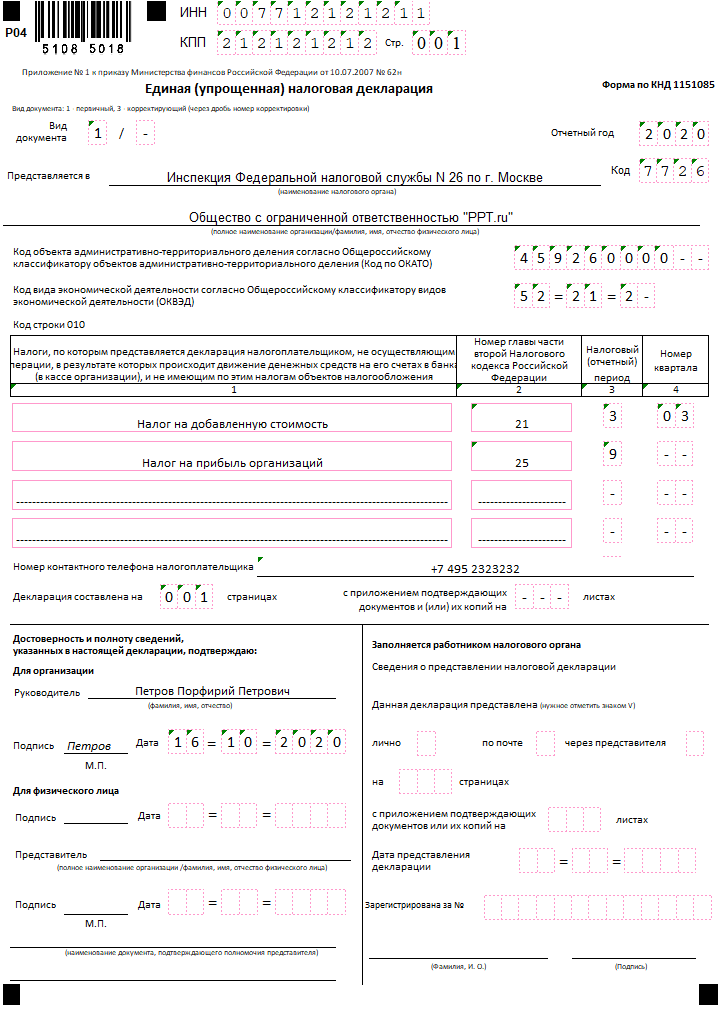

Нулевая декларация по НДС

Заполнению в данном случае подлежит только Титульный лист и Раздел 1. Остальные листы не заполняются.

Пример заполнения нулевой декларации по НДС

Титульный лист

На Титульном листе необходимо указать:

- ИНН, выданный ИП при постановке на учет;

- Номер корректировки «0—» так как представляется первичная, а не уточненная декларация;

- Отчетный период. Если декларация будет подаваться за 2017 год, меняем 2016 на 2017;

- «Представляется в налоговый орган» — указываются первые 4 цифры кода налогового органа, на учете в котором состоит ИП (в нашем примере 5001 – код ИФНС по г. Балашиха);

- По месту нахождения (учета) код – значение указывается в соответствии и Приложением № 3 приказа № 29.10.2014г.:

- Блок «налогоплательщик» заполняется в соответствии с паспортом;

- В поле «Достоверность и полноту сведений подтверждаю» необходимо указать значение «1» если декларацию заполняет и подает сам предприниматель и «2» — если его представитель. При сдаче через представителя необходимо указать его ФИО (строки ниже) и реквизиты доверенности;

Раздел 1

В разделе 1 необходимо лишь заполнить:

- Код ОКТМО;

- КБК – для НДС 18210301000011000110.

Во всех остальных разделах проставляются прочерки.

Обратите внимание, что по НДС сдать нулевую отчетность ИП самостоятельно или через представителя может только в электронном виде через оператора ТКС. Если отчетность будет сдана в бумажной форме она будет считаться не представленной вовсе

Пример заполнения нулевой декларации по налогу на доходы

Обратите внимание, что в ноябре 2016 года форма декларации по НДФЛ был изменена, в связи с чем, для заполнения нулевой декларации по налогу на доходы за 2016 год необходимо использовать форму, утвержденную Приказом ФНС России от 24.12.2014 N ММВ-7-11/671@ (в ред. 10.10.2016 N ММВ-7-11/552@)

Титульный лист

На Титульном листе необходимо указать:

- ИНН, выданный ИП при постановке на учет;

- Номер корректировки «0—» так как представляется первичная, а не уточненная декларация;

- Налоговый период — «34». Данное значение не меняется, так как период обложения НФДЛ один – календарный год;

- Отчетный период – «2016». Если декларация будет подаваться за 2017 год, меняем 2016 на 2017;

- «Представляется в налоговый орган» — указываются первые 4 цифры кода налогового органа, на учете в котором состоит ИП (в нашем примере 5001 – код ИФНС по г. Балашиха);

- Код категории налогоплательщика – «720». Указанное значение для ИП не меняется;

- Блоки «Сведения о налогоплательщике» и «Адрес места жительства» заполняются в соответствии с паспортом.

В конце необходимо проставить количество листов декларации – «3», указать, кто сдает декларацию (1 – если ИП лично, 2 — если его представитель) и заполнить сведения о представителе при необходимости.

Раздел 1

В разделе один необходимо лишь указать:

- КБК – нулевой декларации соответствует значение – 18210102020011000110.

Во всех остальных строках ставятся прочерки.

Раздел 2

Декларацию по НДФЛ можно сдать как в бумажной, так и электронной форме. Действующее законодательство не устанавливает ограничений по формату представления отчетности по доходам.

КАК ЗАПОЛНЯТЬ НУЛЕВОЙ ОТЧЁТ ПО УСН

Специальных положений о заполнении нулевой декларации по УСН законодательно не закреплено. Но некоторые особенности таковы:

-

- во всех ячейках со стоимостными показателями ставьте прочерки;

- не забудьте указать ставку налога на УСН: это 6% (при объекте «Доходы») и 15% – «Доходы минус Расходы»;

приведите ОКТМО инспекции ФНС России по месту расположения вашего ООО (месту жительства ИП).

В документе не указываются расчеты сумм налога, так как отсутствует доход, а значит, нет базы, с которой он должен начисляться. В остальном, что касается заполнения, оно ничем не отличается от составления обычной декларации:

- все слова вписывают заглавными буквами, печатным шрифтом;

- использовать можно ручку только с черными чернилами;

- помарки и исправления недопустимы;

- если документ составляют на компьютере, то шрифт должен быть Courier New, высотой 16-18;

- денежные средства указывают в рублях, без копеек;

- каждая буква или цифра вписываются в отдельную ячейку;

- в пустых ячейках или ячейках с нулевым показателем ставят прочерки. Прочерк в каждую ячейку;

- отчет нельзя сшивать;

- на всех страницах вписывают вверху ИНН (ИП в строке КПП ставят прочерки);

- все страницы нумеруют. Номер вписывают в специально предназначенные для этого ячейки.

На первой странице указывают данные о предпринимателе. На этой странице также указывают, были ли допущены и исправлены ошибки, совершенные в этом или предшествующем периоде. При исправлении ошибки в поле «Номер корректировки» вписывают код ошибки — «1» или «2». Если декларация сдается впервые, то ставится «0»(нуль). Не было ошибок (не обнаружены) – прочерк. На первом листе указывают телефон ИП, количество страниц декларации, дату составления документа, печать и подпись.

Далее следует первый раздел. Во всех графах первого раздела ставят прочерки. Во втором разделе указывают фактический адрес предприятия, а в графах от 040 до 100 ставят прочерки. В строки 100 и 110 ставят прочерки. Остальные разделы и подразделы декларации не заполняют.

Образец: как ИП заполнить нулевой налоговый отчет

Нулевая декларация готовится по той же форме, что и обычная. Используйте бланк, утвержденный приказом ФНС от 2020 года. В нем нужно заполнить меньше полей, а в строках для внесения сумм проставить прочерки.

В 2023 году была принята новая форма декларации УСН, однако применяется она лишь с отчета за 2023 год. Для подачи данных за 2022 год используйте форму 2020-го.

2.1 На УСН “Доходы” 6%

Вот пример заполненной нулевой декларации за 2023 год для ИП на упрощенке, уплачивающим 6% с доходов:

Образец нулевой декларации для ИП на УСН “Доходы” 6%

Образец нулевой декларации для ИП на УСН “Доходы” 6%

- Титульный лист декларации. Укажите ИНН. Номер корректировки будет 0 — если сдаете первичный отчет. Код налогового периода — 34, то есть календарный год. В поле «по месту нахождения (учета)» ИП проставляют 120. В графах для налогоплательщика впишите ФИО, не указывая, что вы ИП. А ячейки о достоверности и полноте сведений заполните по вашей ситуации.

- Раздел 1.1. Во всех строках, кроме кода ОКТМО, проставьте прочерки. Если вы за год не меняли адрес регистрации, то код укажите только в строке 010. В ином случае заполните и строки 030, 060, 090.

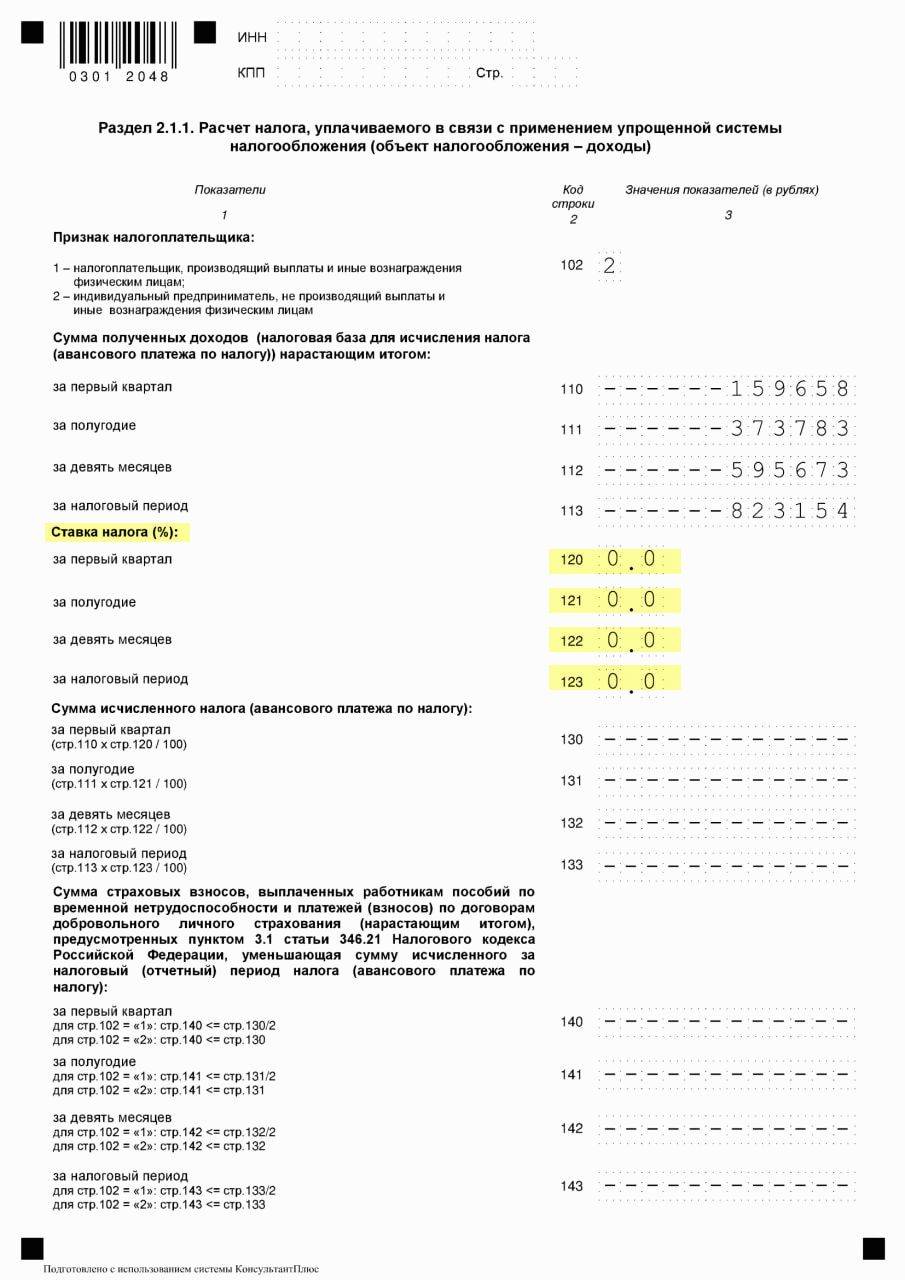

- Раздел 2.1.1. В строку 101 впишите значение «1», в строку 102 — 2. Во всех других графах, кроме тех, где показана налоговая ставка (120-123), проставьте прочерки.

Важно:

В нулевой декларации не могут быть заполнены раздел 2.1.2 об уплате торгового сбора и раздел 3 о применении целевого финансирования.

Заполнить декларацию УСН на 6% онлайн

Если не хотите тратить время на изучение правил

заполнения декларации, вам поможет онлайн-сервис. Нужно только указать своё ИП в базе налоговой

Сервис сам распределит ваши данные в поля декларации. Ошибки исключены!

Декларация УСН

2.2 На УСН “Доходы минус расходы” 15%

Вот пример заполненной нулевой декларации за 2023 год для ИП на упрощенке с объектом “Доходы, уменьшенные на расходы” 15%:

Образец нулевой декларации для ИП на УСН “Доходы-расходы” 15%

Образец нулевой декларации для ИП на УСН “Доходы-расходы” 15%

- Титульный лист. Заполните его так же, как указано в пункте выше.

- Раздел 1.2. Во всех строках, кроме кода ОКТМО, проставьте прочерки. Если ИП не менял прописку, то код указывается лишь в строке 010. В ином случае заполняются и строки 030, 060, 090.

- Раздел 2.2. В строке 201 внесите код «1». Во всех других графах, кроме тех, где показана налоговая ставка (260-263), проставьте прочерки.

Скачать декларацию УСН 15% онлайн

Онлайн-сервис за вас заполнит декларацию УСН на “Доходы минус расходы”. Нужно только указать своё ИП в базе налоговой. Ваши данные автоматически подставятся в поля декларации. Ошибки исключены!

Декларация УСН

Заполнение нулевой декларации по УСН для ООО

Юрлицо подает нулевую декларацию при УСН в том случае, если он не имеет в отчетном году доходов и расходов, то есть отсутствует база для подсчета налогового бремени в связи с применением спецрежима. Такое возможно в том случае, если деятельность по какой-либо причине временно приостановлена. Частый повод для подачи нулевого отчета – это предоставление декларации вскоре после образования ООО, когда компания не успевает начать работу, а время отчетности уже подошло.

Передача нулевой декларации в ФНС в рассматриваемых случаях является важным действием, так как показывает налоговикам, что упрощенец не забыл о своих обязанностей налогоплательщика. Из содержания поданного отчета ФНС понимает, что ООО не платит налог УСН не по причине забывчивости или нежелания, а по причине отсутствия прибыли в отчетном году.

Крайнее число для декларирования деятельности на УСН для организаций – 31 марта года, идущего за отчетным.

Место подачи – отделение налоговой, в котором ООО стоит на учете.

Заполнение титульного листа нулевой декларации

| Наименование поля | Пояснения по вносимой информации |

| ИНН | Персональный идентификационный номер юрлица, присваиваемый по факту государственной регистрации ООО. |

| КПП | 9-тизначный номер, характерный только для организаций, присваивается компании при постановке на учет с целью ее идентификации единственным образом. |

| Номер корректировки | Если нулевая декларация подается за отчетный год в первый раз, то ставится «0», если впоследствии редактируется – то указывается цифрой номер редакции. |

| Период | Кодовое обозначения периода, за который декларируется упрощенная деятельность, в данном случае нужно ставить «34», что соответствует календарному году. |

| Год | За который отчитывается ООО. |

| Налогоплательщик | Наименование организации в полном виде – как в уставной документации. |

| Деятельность | Вписывается код основного вида бизнеса на УСН из ОКВЭД. |

| Реорганизация (ликвидация) | Форма данных процессов, а также ИНН и КПП реорганизованной компании вносятся только теми юрлицами, которые провели такую процедуру в отчетном году. |

| Число страниц | Количество заполненных страниц декларации, которые подаются в налоговую. Не нужно подавать те листы, которые не относятся к деятельности упрощенца. |

| Число страниц приложений | Количество листов документов, прилагаемых в нулевой декларации. В их числе может быть, например, доверенность в случае подачи декларации представителем. |

| Телефон | Контактный, по которому налоговики смогут связаться с упрощенцем при возникновении вопросов. Указывается вместе с кодом региона. |

| Достоверность | Содержание данного подраздела показывает, кто подает декларацию по УСН от имени организации – сам руководитель (код «1») или представитель (код «2»).

ФИО этого лица пишется ниже построчно полностью. Далее ставится подпись этого лица. Если это представитель, то приводятся реквизиты доверенности или иного документа, дающего право совершать данное действие от имени налогоплательщика. |

Остальные поля титульного листа заполняются налоговиками по факту получения декларации от плательщика.

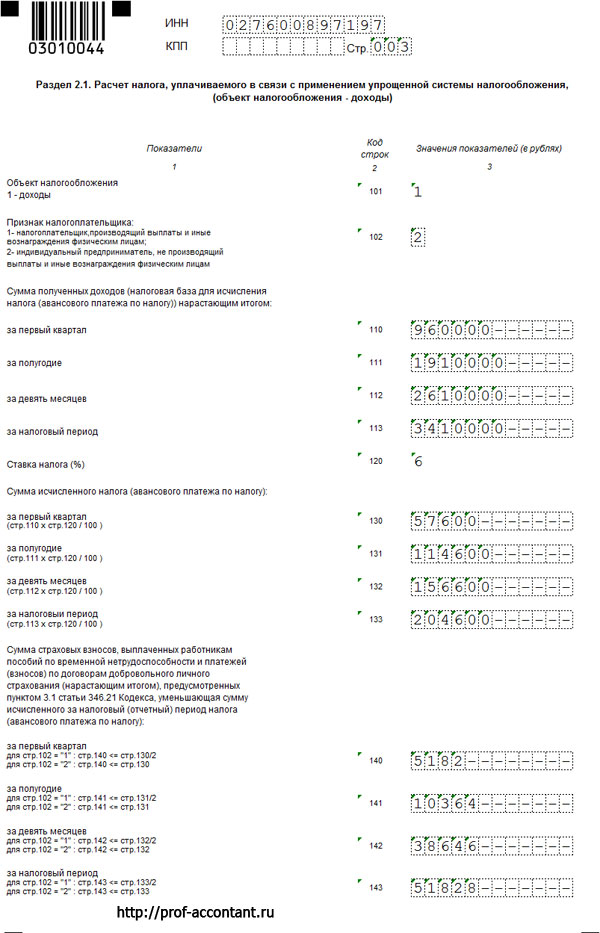

Заполнение разделов нулевой декларации при доходном УСН

| Наименование поля | Пояснения по вносимой информации |

| Раздел 1.1 | |

| 010 | Вносится территориальный код по ОКТМО. В остальных полях раздела, где требуется внести ОКТМО, проставляются прочерки, если данный код не менялся в течение года. |

| Поля для сумм авансовых платежей и налога | Ставятся прочерки в связи с отсутствием показателей к заполнению. |

| Раздел 2.1.1 | |

| 102 | Ставится «1», что соответствует ООО с работниками. |

| 110-113 | Ставятся прочерки в связи с отсутствием доходов в году. |

| 120-123 | Указывается ставка по налогу для региона (в пределах 6%). |

| Остальные поля | Прочерки |

Заполнение разделов нулевой декларации при доходно-расходном УСН

| Наименование поля | Пояснения по вносимой информации |

| Раздел 1.2 | |

| 010 | ОКТМО |

| Остальные поля | Прочерки. |

| Раздел 2.2 | |

| 210-253 | Прочерки. |

| 260-263 | Ставка по налогу в пределах 15%, точную величину нужно уточнить в конкретном МО. |

| 270-280 | Прочерки. |

Скачать заполненную нулевую декларацию УСН для ООО доход-расход

Когда необходима подача нулевой декларации ИП

Нулевые (с прочерками по цифровым показателям) декларации обязательны к предоставлению в территориальное подразделение ИФНС как при полном отсутствии деятельности, так и в случаях временной приостановки работы. Следовательно, отчитаться по нулевкам следует при:

-

Отсутствии доходно-расходных операций в периоде.

-

Отсутствии расчетно-кассовых операций на банковских счетах и в кассе.

-

Невыдаче зарплаты персоналу.

-

Если не осуществляется заключение договоров с контрагентами.

-

При сезонной работе в зависимости от направления деятельности бизнеса.

-

Если ИП только недавно официально зарегистрировался в госорганах и еще не начал вести деятельность и т.д.

Нулевая отчетность для ИП на УСН

Налоговым периодом при УСН считается календарный год. По его завершении ИП сдают декларацию в отделение ФНС по месту жительства.

Для индивидуальных предпринимателей предусмотрен срок до 30 апреля года, который следует за прошедшим налоговым периодом (за который, собственно, и подается налоговая декларация). Если бизнесмен прекращает предпринимательскую деятельность, подать отчетность ему следует до 25-го числа месяца, который следует за месяцем подачи соответствующего уведомления в ФНС.

Нельзя путать нулевую отчетность ИП на УСН с декларацией, по которой прибыль есть, но налоговая база получается отрицательной либо равна нулю. Такая ситуация может возникнуть при использовании объекта налогообложения “Доходы с вычетом расходов”. Это попадает под правило уплаты минимального налога, который составляет 1% от общей (“грязной”) прибыли. Если его не уплатить или не сдать декларацию, предпринимателю начислят штраф.

Правила заполнения декларации

Заполнение налоговой декларации осуществляется вручную, с помощью специальных программ или онлайн-сервисов. Нулевая отчетность отличается от других аналогичных документов отсутствием расчетов. Документ состоит из титульного листа и трех разделов.

Титульный лист содержит следующие данные:

- ИНН бизнесмена;

- номер корректировки (указывается цифра 0);

- год, соответствующий налоговому периоду;/li>

- код налогового периода (при реорганизации ставится 50, в остальных случаях — 34);

- ОКВЭД, согласно информации из Росстата;

- наименование ИП;

- номер телефона предпринимателя;

- число страниц документа;

- коды налогового органа и места учета.

На титульном листе обязательно ставится дата, подпись налогоплательщика и печать, если она имеется.

Обратите внимание!

- 1. Первый раздел состоит из двух подразделов (для разных объектов налогообложения). Предприниматель заполняет тот, который соответствует его работе. Раздел 1 содержит информацию об авансовых платежах. Но поскольку в данном случае они нулевые, нужно поставить прочерки. Однако указать коды ОКТМО, которые соответствуют территориальной принадлежности ИП, все-таки придется.

- 2. Второй раздел декларации содержит данные о суммах налоговых платежей. В представленном случае они также нулевые, поэтому, как и в предыдущем разделе, ставятся прочерки. Но указываются значения налоговой ставки.

- 3. Нулевая отчетность для ИП не требует заполнения третьего раздела.

Что представляет собой нулевая декларация и сроки сдачи

В юридической литературе нет такого термина «нулевая декларация», но зато он в ходу у индивидуальных предпринимателей. Составляют такой документ при отсутствии дохода или когда работа фирмы носит сезонный характер. Также нулевую декларацию представляют предприниматели, которые открыли бизнес недавно, всего несколько месяцев назад.

Срок сдачи для ООО не позднее 1 апреля 2021 года индивидуальные предприниматели должны сдать ее до 30 апреля. Предоставление в ФНС декларации обязательно. Даже если не была получена прибыль. Несдача декларации – серьезное нарушение, не стоит шутить с налоговой службой.

Нулевую декларацию разрешено сдавать только тем, у кого нет наемных работников. Все дело в том, что за них ИП платит подоходный налог с начисленной заработной платы. Эта информация указывается в документе. Поэтому она не может называться нулевой декларацией.

Как заполнить нулевую декларацию по УСН?

На основании п. 2 ст. 80 Налогового кодекса РФ у каждого упрощенца, который не вёл деятельность, формально есть выбор:

- Сдать нулевую декларацию УСН в 2021 году.

- Подать единую упрощённую декларацию (утв. приказом Минфина от 10.07.2007 № 62н) — до 20 января 2021 (в случае если подается декларация за 2020)

СОСТАВ НУЛЕВОЙ ДЕКЛАРАЦИИ

В 2021 году заполнение нулевой декларации УСН за 2020 год подразумевает включение в неё следующих частей:

| Объект «Доходы» | Объект «Доходы минус Расходы» |

|

Титульный листРаздел 1.1 (налог/аванс по нему к уплате или уменьшению)

Раздел 2.1.1 (расчёт налога) |

Титульный листРаздел 1.2 – налог (авансовый платеж) к уплате и минимальный налог к уплате/уменьшению

Раздел 2.2 – расчет налога, в т. ч. минимального платежа по нему |

КАК ЗАПОЛНЯТЬ НУЛЕВОЙ ОТЧЁТ ПО УСН

Специальных положений о заполнении нулевой декларации по УСН законодательно не закреплено. Но некоторые особенности таковы:

-

- во всех ячейках со стоимостными показателями ставьте прочерки;

- не забудьте указать ставку налога на УСН: это 6% (при объекте «Доходы») и 15% – «Доходы минус Расходы»;

приведите ОКТМО инспекции ФНС России по месту расположения вашего ООО (месту жительства ИП).

В документе не указываются расчеты сумм налога, так как отсутствует доход, а значит, нет базы, с которой он должен начисляться. В остальном, что касается заполнения, оно ничем не отличается от составления обычной декларации:

- все слова вписывают заглавными буквами, печатным шрифтом;

- использовать можно ручку только с черными чернилами;

- помарки и исправления недопустимы;

- если документ составляют на компьютере, то шрифт должен быть Courier New, высотой 16-18;

- денежные средства указывают в рублях, без копеек;

- каждая буква или цифра вписываются в отдельную ячейку;

- в пустых ячейках или ячейках с нулевым показателем ставят прочерки. Прочерк в каждую ячейку;

- отчет нельзя сшивать;

- на всех страницах вписывают вверху ИНН (ИП в строке КПП ставят прочерки);

- все страницы нумеруют. Номер вписывают в специально предназначенные для этого ячейки.

На первой странице указывают данные о предпринимателе. На этой странице также указывают, были ли допущены и исправлены ошибки, совершенные в этом или предшествующем периоде. При исправлении ошибки в поле «Номер корректировки» вписывают код ошибки — «1» или «2». Если декларация сдается впервые, то ставится «0»(нуль). Не было ошибок (не обнаружены) – прочерк. На первом листе указывают телефон ИП, количество страниц декларации, дату составления документа, печать и подпись.

Далее следует первый раздел. Во всех графах первого раздела ставят прочерки. Во втором разделе указывают фактический адрес предприятия, а в графах от 040 до 100 ставят прочерки. В строки 100 и 110 ставят прочерки. Остальные разделы и подразделы декларации не заполняют.

Если на ИП в 2020 году трудился хотя бы 1 человек, то заполнять декларацию нужно по тем же правилам, что для организаций. Если же ИП на упрощёнке в 2020 году никого не нанимал, значит, в строке 102 «Признак налогоплательщика» Раздела 2.1.1 нужен код «2», что символизирует налоговой инспекции про ИП без персонала.

Пояснения к нулевой декларации УСН

После получения упрощенной декларации с нулевыми показателями налоговики могут обратиться с письмом предоставить пояснения к поданному отчету. В данном случае, как правило, ФНС хочет понять причины отсутствия деятельности и подтверждения того, что доходов не было.

В ответ на письменное обращение налоговой составляется пояснительная записка и направляется в указанный срок в отделение ФНС, куда раньше была подана декларация.

Оформить пояснения можно в свободном виде на фирменном бланке компании. Нужно сообщить, что отсутствие обязанностей по уплате налога УСН связано с приостановкой ведения деятельности по определенной причине. Желательно привести адекватную и правдоподобную причину, например, тяжелая экономическая обстановка, не закончилась подготовка к началу деятельности. Достаточно написать 2-3 предложения.

Пояснительная записка подписывается в двух экземплярах, если есть печать, то она ставится на бланках. Один экземпляр передается в налоговую, второй нужно оставить себе с отметкой ФНС.

Главное, что нельзя делать упрощенцу – это игнорировать письма и уведомления из налоговой. Если ФНС требует пояснить поданную декларацию, лучше это сделать в указанный срок. Если есть сомнения, то лучше позвонить по телефону, указанному в письме ФНС.

Как правильно заполнить на 2019 год по разделам

Особых положений, связанных с заполнением нулевой декларации, не имеется

Однако есть нюансы, принимаемые во внимание в обязательном порядке:

- во всех ячейках, где присутствуют параметры стоимости, проставляются прочерки;

- обязательным является указание ставки налога: 6% на доходы или 15% на доходы за минусом расходов;

- немаловажную роль играет указание кода ОКТМО службы ФНС по месту, в котором располагается организация.

Если заполнение нулевой отчетности по УСН производится с использованием ПО, в процессе распечатки на принтере обрамление может отсутствовать, как и прочерки в ячейках, оставшихся незаполненными. Указание всех текстовых данных происходит с использованием больших букв и знаков.

Даже если предприниматель, работающий по УСН, в течение определенного отрезка времени не осуществлял коммерческую деятельность, он обязан вносить взносы в МРОТ. Однако в разделе 2.1.1 эти данные не приводятся, особенно, если работники отсутствуют. Связано это с тем, что неверно отражать взносы, превышающие исчисленный нулевой налог.

В общем и целом, порядок заполнения нулевой декларации совпадает с аналогичным алгоритмом у организаций. Если на ИП в отчетном периоде работает один человек, заполнение осуществляется по тем же нормам, что и для ООО. Если наемный труд не использовался, по строке 102 раздела 2.1.1 указывается код, подразумевающий работу без персонала.

Предоставление нулевой декларации в ИФНС происходит в таком составе. По УСН «Доходы» заполняются следующие данные:

- титульный лист содержит все сведения, исключением является блок, предназначенный для работника ИФНС;

- раздел 1.1 включает кодовое обозначение ОКТМО в соответствии со строкой 010 (030, 060, 090);

- раздел 2.1.1 по строчке 102 содержит признак налогоплательщика;

- ставки указаны в строкам 120-123;

- если предпринимателем осуществляется уплата торгового сбора, обязательно заполнение раздела 2.1.2 (суммарное количество листов – 2).

Суммарно получается, что 3 листа заполняют те, кто не платит торговый сбор, и 5 листов прописывают субъекты, оплачивающие его. Что до УСН «Доходы минус расходы», по нему в форме УСН заполняются следующие данные:

- титульный лист – по аналогии с объектом «Доходы»;

- раздел 2.1 с указанием кода ОКТМО по строчке 010 или 030, 060, 090;

- раздел 2.2 подразумевает внесение информации о налоговых ставках по строчкам 260-263.

Получается, что суммарное количество листов составляет 3. При этом все незаполненные поля нулевого документа должны содержать прочерки. Суммы взносов по страхованию, которые были уплачены, в документ при этом не вносятся. Дело в том, что посредством этих платежей происходит уменьшение исчисленного налога на УСН. Поскольку в данном случае он отсутствует, базы для уменьшения также не имеется.