Как вернуть излишне удержанный НДФЛ, если это произошло при выдаче зарплаты?

Всем известно, что при выплате заработной платы работодатель удерживает из нее и перечисляет в федеральный бюджет налог. В результате работник получает на руки денежную сумму уже за минусом подоходного налога, размер которого составляет 13% заработка.

На практике же иногда случается, что налог с работника удерживается в большем размере, чем положено. Это может произойти как вследствие ошибки бухгалтера, так и в результате действий самого налогоплательщика (например, работник, имеющий ребенка, не представил свидетельство о его рождении, в связи с чем ему не был предоставлен стандартный налоговый вычет на ребенка). Так как вернуть излишне удержанный НДФЛ?

То, как вернуть излишне удержанный НДФЛ в таком случае, подробно описывается в Налоговом кодексе. Процедура возврата подоходного налога включает ряд этапов:

|

| Скачать заявление |

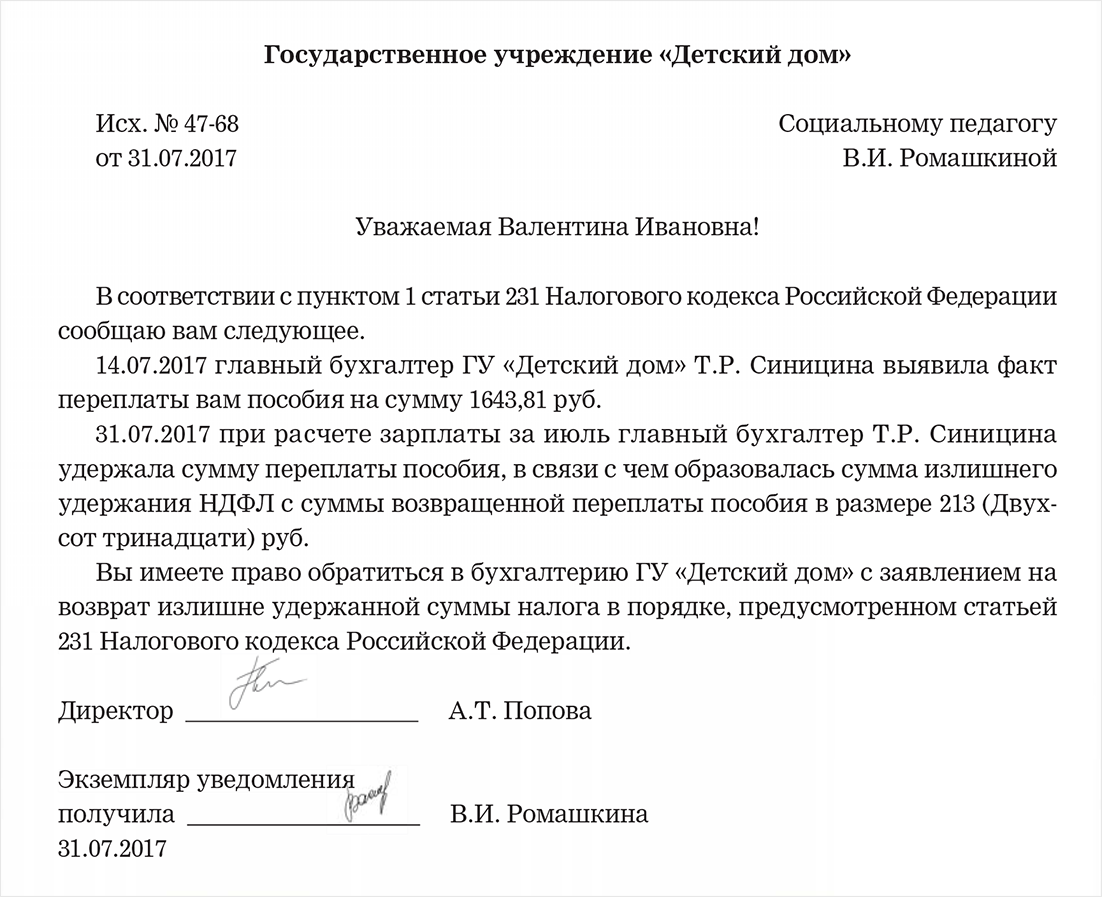

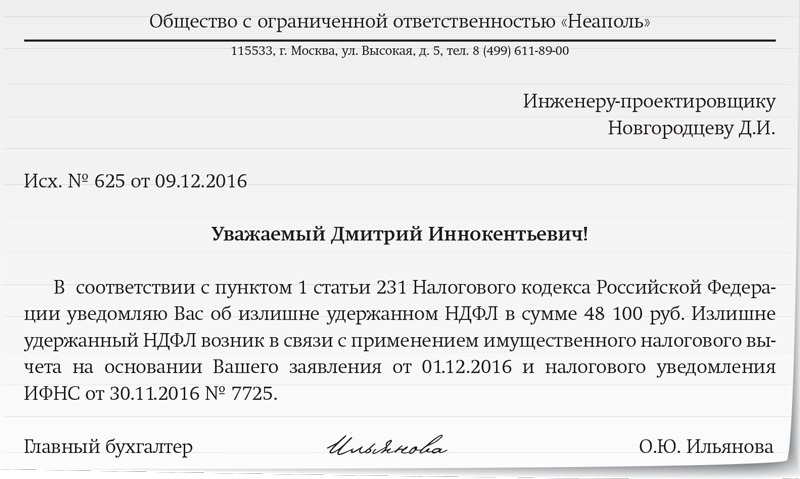

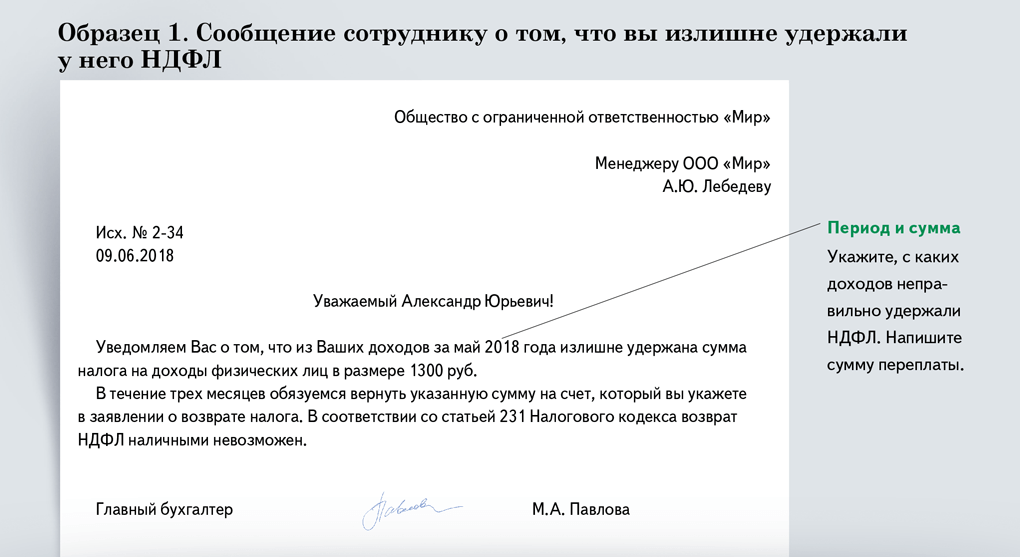

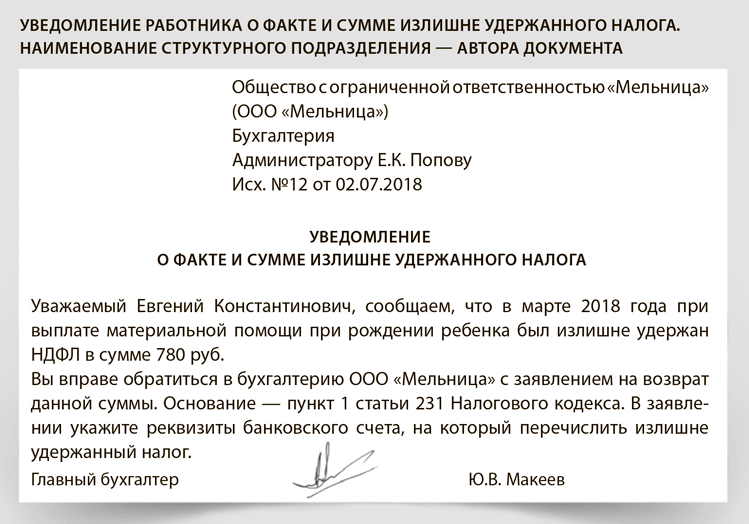

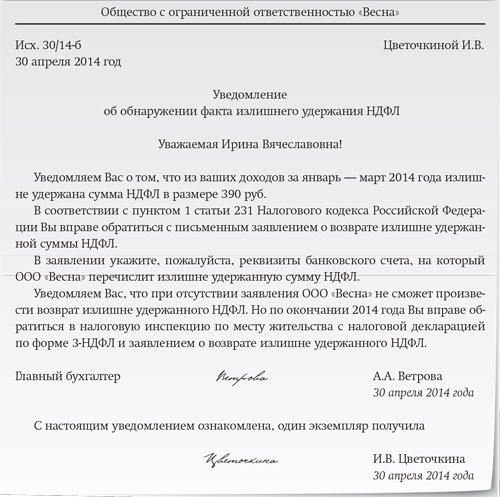

- Работодатель в срок не более 10 рабочих дней с момента выявления излишнего удержания НДФЛ сообщает об этом работнику.

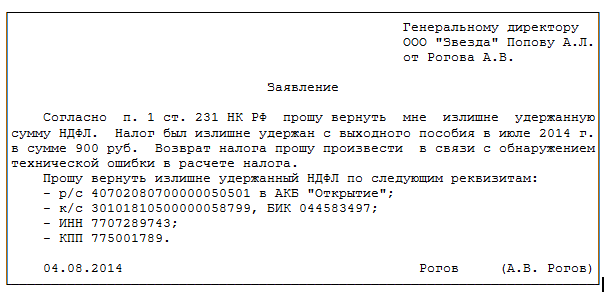

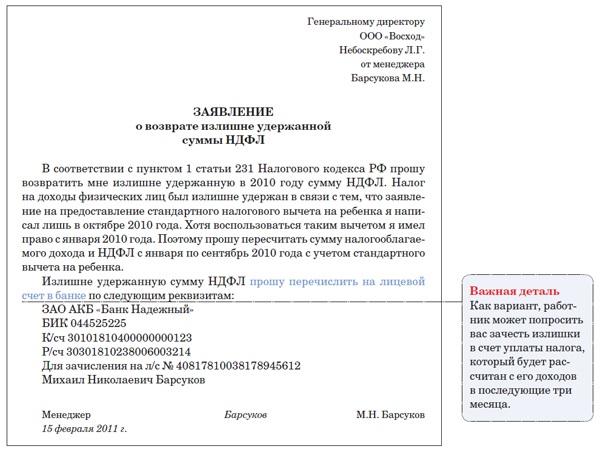

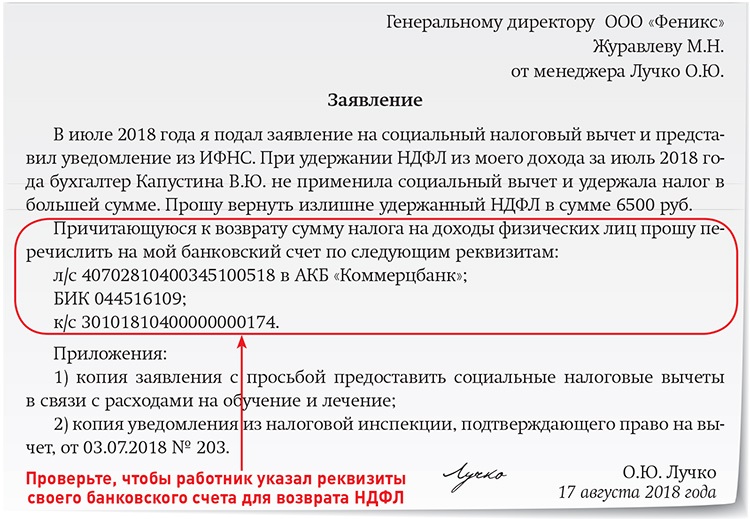

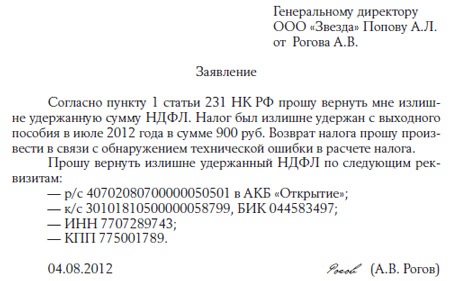

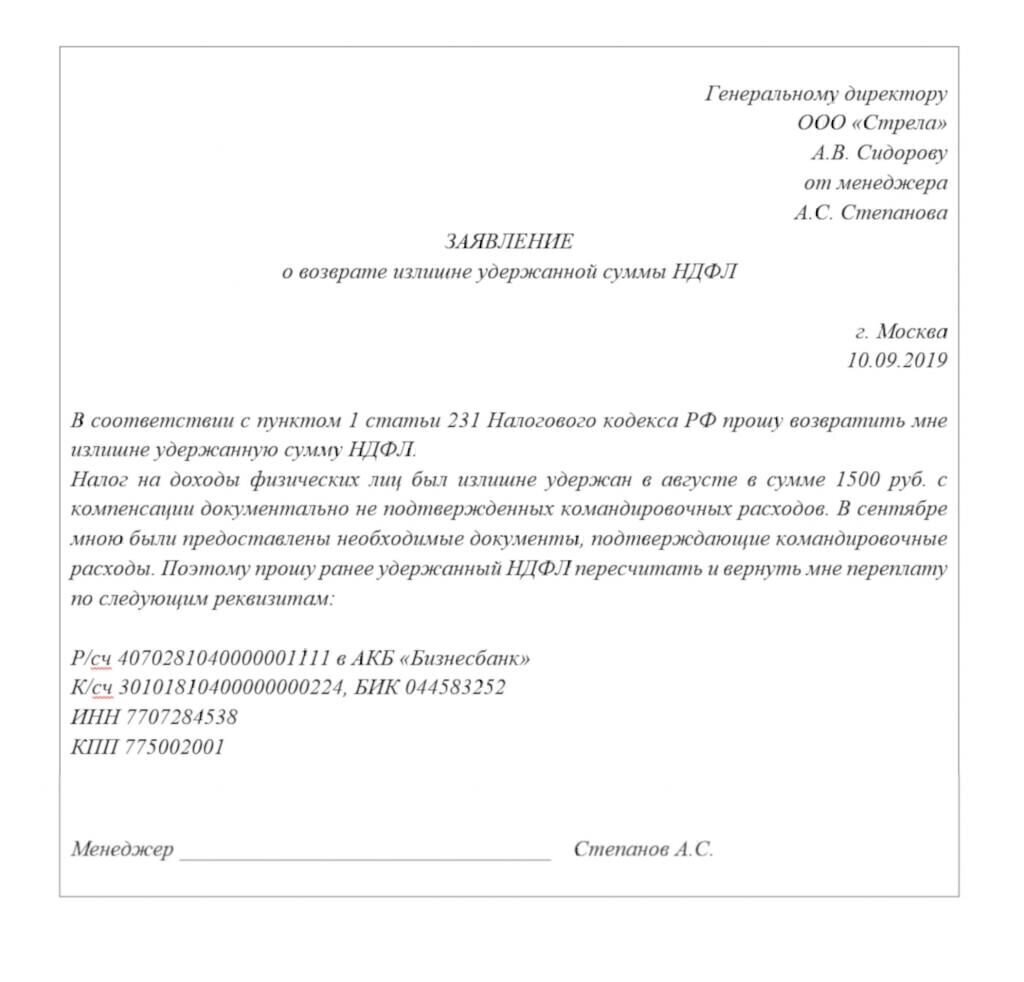

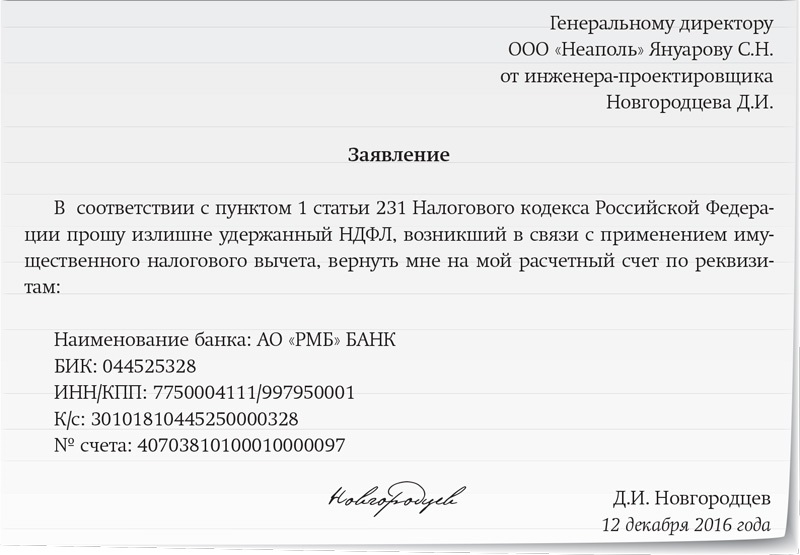

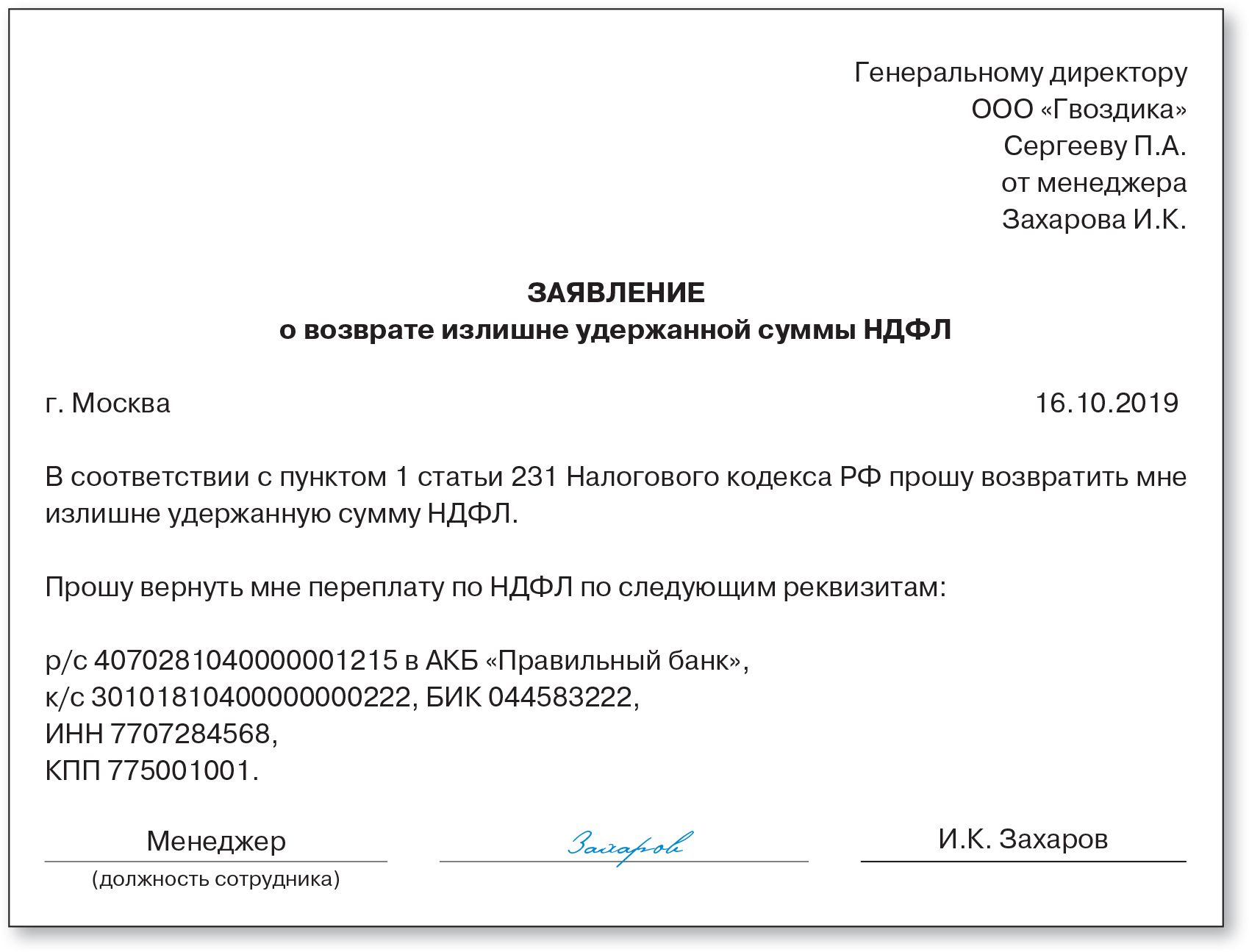

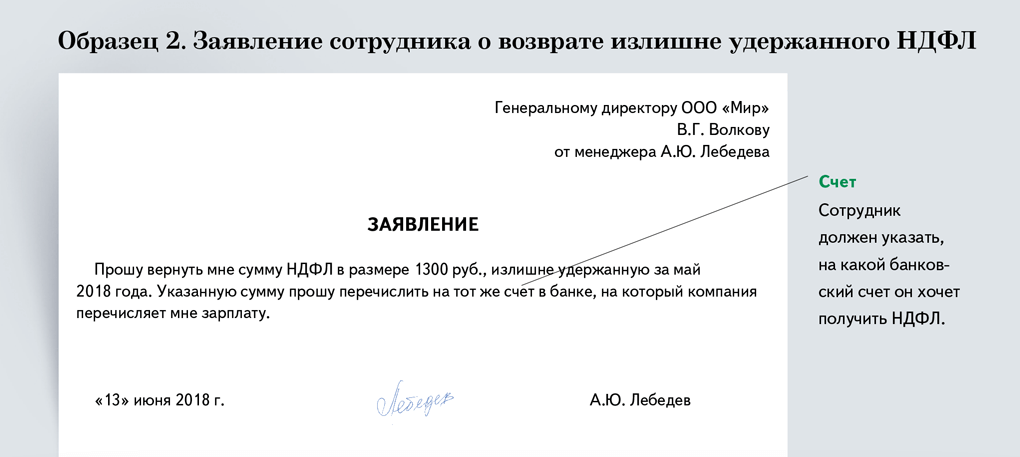

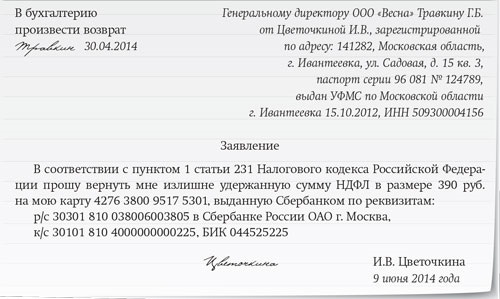

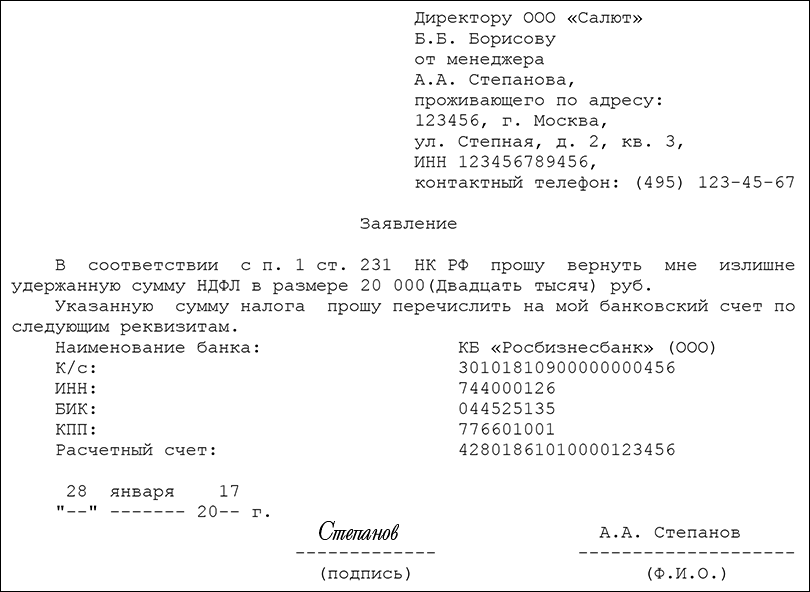

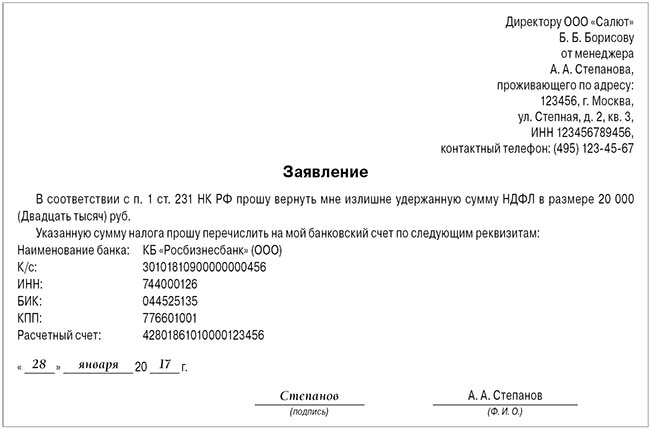

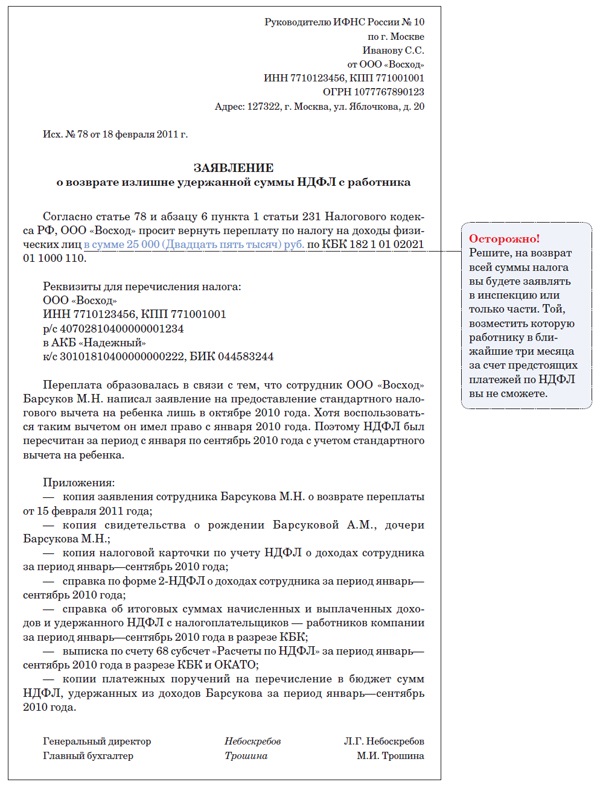

- Сотрудник подает по месту работы письменное заявлениеКак вернуть НДФЛ, излишне уплаченный по декларации о возврате НДФЛ. Такой документ составляется в произвольной форме с указанием величины налога и реквизитов счета в банке, на который должны быть возвращены деньги.

- В трехмесячный срок со дня получения заявления от сотрудника работодатель должен вернуть ему налог. Возврат осуществляется за счет сумм подоходного налога, которые организация должна перечислить в бюджет.

Рассмотрим пример. Работодатель в апреле излишне удержал с работника Иванова и уплатил в бюджет 500 руб. Сотрудник написал заявление о возврате. В мае в целом за всех работников организация должна перечислить государству налог в размере 10000 руб. Но поскольку 500 руб. уже было излишне перечислено в апреле, то в мае в бюджет направляется только 9500 руб., а 500 руб. перечисляется на счет Иванова.

Исключения из правил

Как и из любого правила, в порядке возврата «лишнего» НДФЛ тоже есть исключения, когда работодатель не должен возвращать деньги работнику и последнему нужно обращаться за «своими кровными» в налоговую инспекцию.

Первое такое исключение связано с видом переплаты. Она может образоваться не только вследствие ошибки, но и из-за смены статуса самого работника с нерезидента на резидента. Тогда налог, удержанный в течение текущего года по ставке 30%, необходимо пересчитать по ставке 13%, а излишек по налогу — зачесть. Сделать это должен налоговый агент. Но если текущий год закончился, а излишне удержанный НДФЛ зачтен не полностью, возвращать остаток налоговый агент не вправе. Такой остаток работник должен получить через налоговую инспекцию, после представления соответствущей декларации (письмо Минфина России от 27.02.18 № 03-04-06/12086; см. «Как поступить с НДФЛ, если работник в течение года стал налоговым резидентом РФ»).

Второе исключение связано с налоговым агентом, точнее с его отсутствием. В таком случае работник тоже должен обращаться за возвратом денег в налоговую инспекцию. Тут нужно помнить, что налог всегда возвращает тот же агент, что его удержал. Это значит, что если работник переводился внутри группы из компании в компанию с последующей ликвидацией одной из них, то вернуть налог «за ликвидированную» компанию нельзя.

Порядок заполнения 6-НДФЛ

Когда и в каком виде подавать корректирующий отчёт 6-НДФЛ

| Период, в котором была допущена ошибка | Форма 6-НДФЛ |

|---|---|

| Отчётные периоды 2022 года и расчёт за 2021 год | Бланк, утверждённый Приказом ФНС от 15.10.2020 № ЕД-7-11/753@ (в ред. приказа от 28.09.2021 № ЕД-7-11/845) |

| 1 квартал, полугодие и 9 месяцев 2021 года | Бланк, утверждённый Приказом ФНС от 15.10.2020 № ЕД-7-11/753@ |

| Отчётные периоды 2019-2020 годов | Бланк, утверждённый Приказом ФНС от 14.10.2015 № ММВ-7-11/450 |

При оформлении уточнённого расчёта 6-НДФЛ в поле «Номер корректировки» нужно проставить значение «001» (если корректировка проводится впервые), «002» (если отчёт исправляется повторно) и т.д. Далее в тех полях, где ранее были допущены ошибки, указываются верные значения, а остальное содержание отчёта просто дублируется.

Если ошибка была допущена во 2 разделе расчёта за I квартал, то корректировку нужно будет представить за все отчётные периоды, которые были после этого (полугодие, 9 месяцев и год), поскольку сведения в раздел 2 вносятся нарастающим итогом.

А вот ошибки в 1 разделе расчёта за I квартал не требуют такого масштаба корректировки. Исправить нужно будет только отчёт за первые три месяца, поскольку первый раздел формы заполняется поквартально.

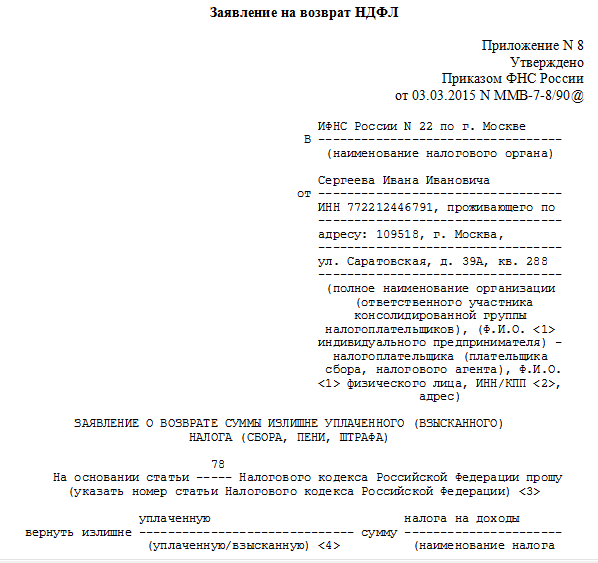

Как вернуть НДФЛ, излишне уплаченный по декларации?

|

| Скачать заявление |

Однако не всегда уплата в бюджет подоходного налога осуществляется работодателем. В некоторых случаях (например, при получении выручки от продажи недвижимости) гражданин должен самостоятельно рассчитать сумму налога, указать ее в декларации и уплатить государству. При этом может случиться так, что налог поступит в бюджет в завышенном размере.

Рассмотрим ситуации, при которых чаще всего происходит излишняя уплата НДФЛ:

- Гражданин в поданной декларации завысил налог, который следует уплатить государству. Если налогоплательщик обнаружил ошибку самостоятельно, ему в первую очередь следует представить в ИФНС уточненную декларацию с указанием правильной суммы налога. После того как налоговая служба проверит уточненную декларацию (на это отводится не более 3 месяцев), гражданину нужно подать в ИФНС заявление о возврате переплаты. В течение месяца инспекция должна вернуть деньги на банковский счет налогоплательщика.Если завышенное исчисление налога в декларации обнаружит налоговый орган, то уточненную декларацию подавать не нужно. В этом случае инспекция выносит решение, в котором отражает факт излишнего исчисления и уплаты налога. После этого налогоплательщику надо подать в ИФНС заявление о возврате налога.

- Налогоплательщик правильно рассчитывает налог в декларации, но фактически уплачивает завышенную сумму. В такой ситуации следует подать в ИФНС заявление о возврате излишне уплаченного.

- Гражданин подает декларацию для возврата НДФЛ в связи с его правом на налоговый вычет. В этом случае возврат налога также происходит на основании заявления налогоплательщика.

Правила заполнения 6-НДФЛ в 2024 году

Как быть, если агент не успевает вернуть излишек НДФЛ в течение трех месяцев?

Такая ситуация на практике может возникнуть, если суммы НДФЛ, подлежащего уплате в бюджет в течение трех месяцев, недостаточно для того, чтобы покрыть излишки налога. Например, когда количество работников в компании существенно сократилось. В таком случае не позднее 10 дней с даты получения от физлица заявления о возврате НДФЛ нужно обратиться в ИФНС и представить:

- заявление на возврат излишне уплаченных сумм налога (форма из приказа ФНС от 14.02.2017 № ММВ-7-8/182@);

- платежки (копии), подтверждающие переплату;

- выписки из регистров учета НДФЛ.

На принятие решения о возврате инспекции дается 10 рабочих дней. Если ИФНС будет настаивать на проведении сверки по налогам, целесообразно на это согласиться, иначе до подписания акта сверки возврата излишков не будет. Принятое решение должно быть доведено до сведения налогового агента в течение 5 рабочих дней. Можно не ждать возврата средств из бюджета, а рассчитаться в налогоплательщиком, с которого удержан излишний НДФЛ, из собственных средств.

Резидент иностранного государства представил налоговому агенту подтверждение своего статуса после даты выплаты дохода, освобождаемого от налогообложения. Необходимо ли вернуть уже удержанный НДФЛ?

В качестве доказательства статуса налогового резидента иностранного государства физическое лицо вправе представить налоговому агенту подтверждающий документ (удостоверение личности или официальное подтверждение статуса иностранца). Если подтверждение статуса налогового резидента иностранного государства представлено физическим лицом налоговому агенту — источнику выплаты дохода после даты выплаты дохода, подлежащего освобождению от налогообложения на основании международного договора, и удержания налога с такого дохода, этот налоговый агент осуществляет возврат налога (Письмо Минфина России от 15.08.2016 № 03-04-06/47795).

Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции.

https://youtube.com/watch?v=TjFJsJM2TR4%26pp%3DygVp0JLQvtC30LLRgNCw0YIg0L_QtdGA0LXQv9C70LDRgtGLINC_0L4g0J3QlNCk0Jsg0LjQtyDQvdCw0LvQvtCz0L7QstC-0Lkg0Y7RgNC40LTQuNGH0LXRgdC60L7Qs9C-INC70LjRhtCw

Законные основания

В соответствии с пунктом 1 статьи 231 Налогового кодекса любое физическое лицо может обратиться в свою компанию, которая удержала чрезмерную сумму в роли налогового агента. Для этого оформляется заявление на имя руководителя компании в произвольном виде.

Заявление о возврате налога со стороны физического лица должно быть подано на протяжении трех лет с момента удержания указанной суммы, что прописано в пункте 7 статьи 78 Налогового кодекса. При этом стоит отметить тот факт, что право на обращение за возвратом налога никоим образом не может зависеть от наличия каких-либо трудовых отношений между гражданином и компанией к моменту подачи заявления.

Таким образом, подать заявление на возврат можно и после увольнения, но сделать это нужно до истечения того срока, который предусматривается для возврата в соответствии с действующим законодательством.

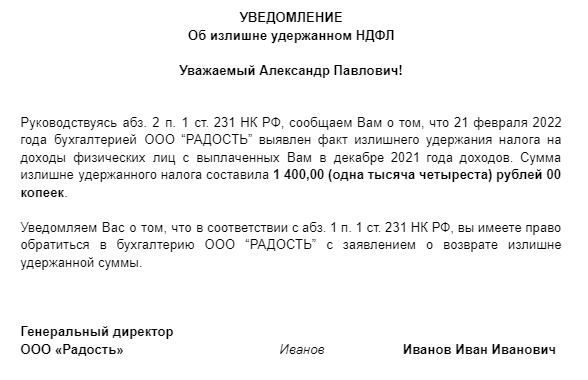

Если переплата будет обнаружена компанией, то в соответствии с пунктом 6 статьи 6.1 Налогового кодекса она должна подать соответствующее уведомление налогоплательщику на протяжении десяти рабочих дней, причем действующее законодательство не устанавливает, каким именно образом должно быть направлено это сообщение.

Основные причины несрабатывания вычета

Причин возникновения этой ситуации может быть несколько. Попробуем сгруппировать их:

- Ошибки при заполнении первичной документации;

- Перерасчеты, выполненные после начисления заработной платы;

- Изменение гражданства (получение статуса резидента);

- Предоставление вычетов задним числом.

Пример ошибки в первичной документации

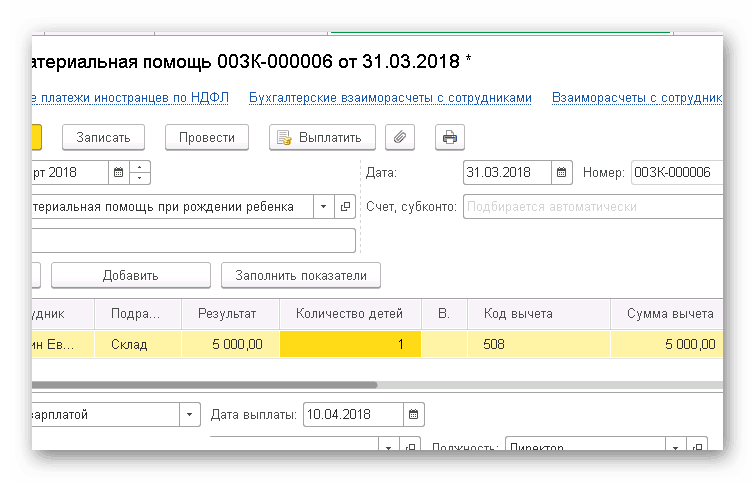

В большинстве случаев программа 1С контролирует полноту заполнения первичной документации, но иногда случаются неприятные моменты. В частности, при заполнении документа «Материальная помощь» в конфигурации ЗУП, редакция 3.1.6.5 можно получить следующую ситуацию: при начислении материальной помощи при рождении ребенка форма документа имеет вид.

В таком виде документ благополучно проводится, однако при формировании отчетов по НДФЛ гарантированный законом вычет на сумму до 50 000 рублей сотруднику предоставлен не будет. В чем же причина? А причина в том, что в документе не проставлено количество детей, на рождение которых не должен исчисляться налог. Если мы заполним это поле, программа автоматически рассчитает сумму вычета.

Случаи, когда ошибка обнаруживается своевременно, бывают редко, намного чаще неправильные начисления всплывают случайно и тянутся из закрытых периодов. Что же делать в этом случае?

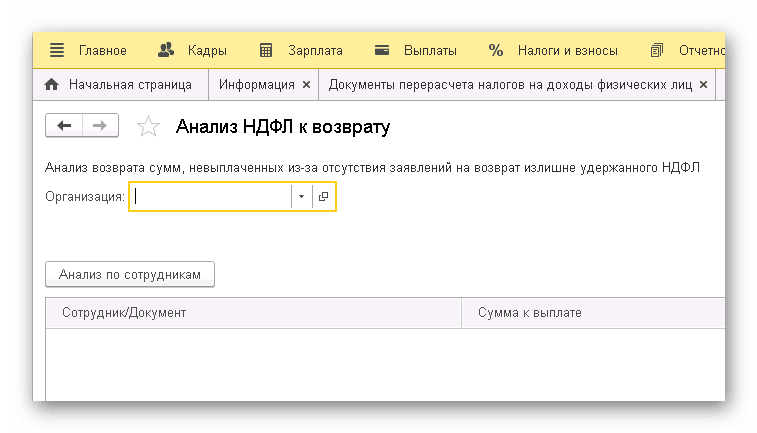

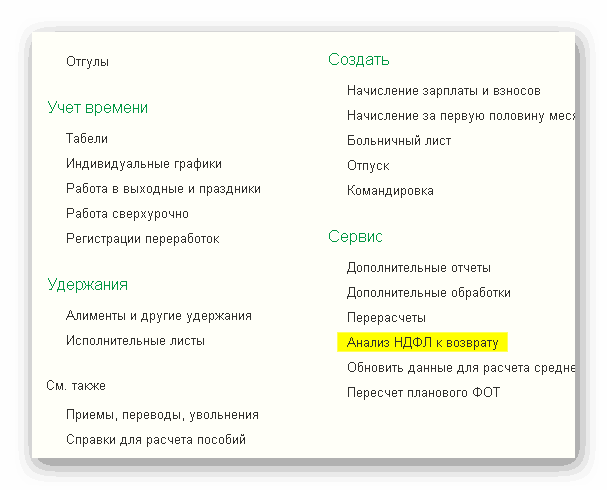

Анализ НДФЛ к возврату

Лишние удержания можно выявить, воспользовавшись специально созданным для этого инструментом – отчетом «Анализ НДФЛ к возврату».

Нажав всего одну кнопку, предварительно выбрав организацию, можно получить полный список сотрудников, учет налога на доходы которых содержит ошибки.

Найти отчет можно в подсистеме «Зарплата», в меню «Сервис».

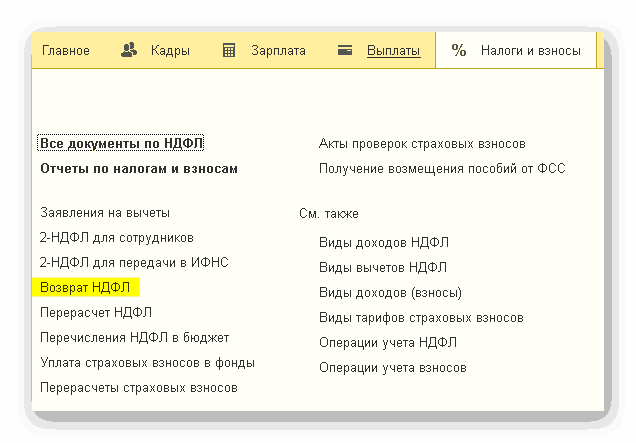

Возврат НДФЛ

Какова бы не была причина исключительной ситуации в исчислении НДФЛ, без документа «Возврат НДФЛ» не обойтись, ведь только на его основании можно создать документ выплаты.

Найти документ «Возврат НДФЛ» можно в подсистеме «Налоги и взносы».

После создания документа вам необходимо будет заполнить поля:

- «Месяц», указав налоговый период, когда будет произведена выплата;

- «Сотрудник», обозначив налогоплательщика, которому необходимо вернуть излишне удержанные деньги.

После этого, если в информационной базе по этому сотруднику имеются нестыковки в расчете НДФЛ, будет заполнена табличная часть с указанием когда, на какой доход и по какой ставке был излишне начислен налог.

В нижней части документа его составитель может выбрать, когда он планирует вернуть деньги:

- С зарплатой;

- С авансом;

- В меж расчетный период.

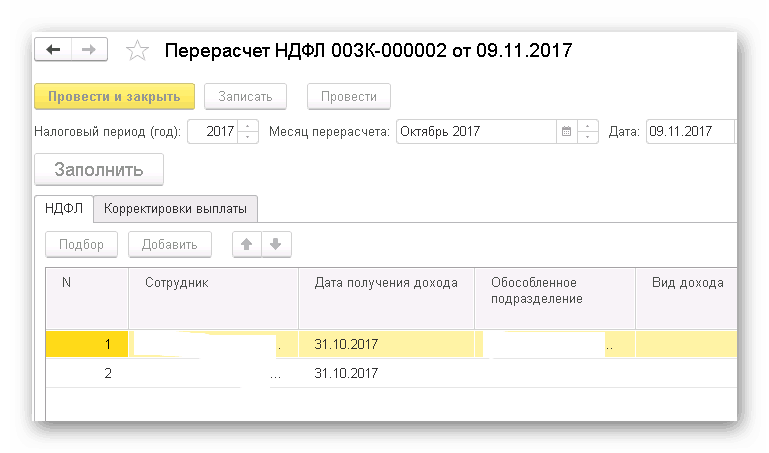

Перерасчет НДФЛ

Однако прежде, чем возвращать деньги мы должны каким-то образом отразить в информационной базе сам факт переплаты. Для этой цели нам нужен отдельный документ «Перерасчет НДФЛ», найти который можно на той же самой закладке «Налоги и взносы».

Если у сотрудника изменился состав налоговых вычетов и в программе создано «Заявление на вычеты по НДФЛ», тогда при создании документа «Перерасчет НДФЛ» и нажатии кнопку «Заполнить» будет заполнена табличная часть «НДФЛ» с разбиением по сотрудникам и с указанием сумм излишне исчисленного налога.

Как вернуть работнику излишне удержанный налог

Порядок возврата НДФЛ работнику указан в ст. 231 НК РФ.

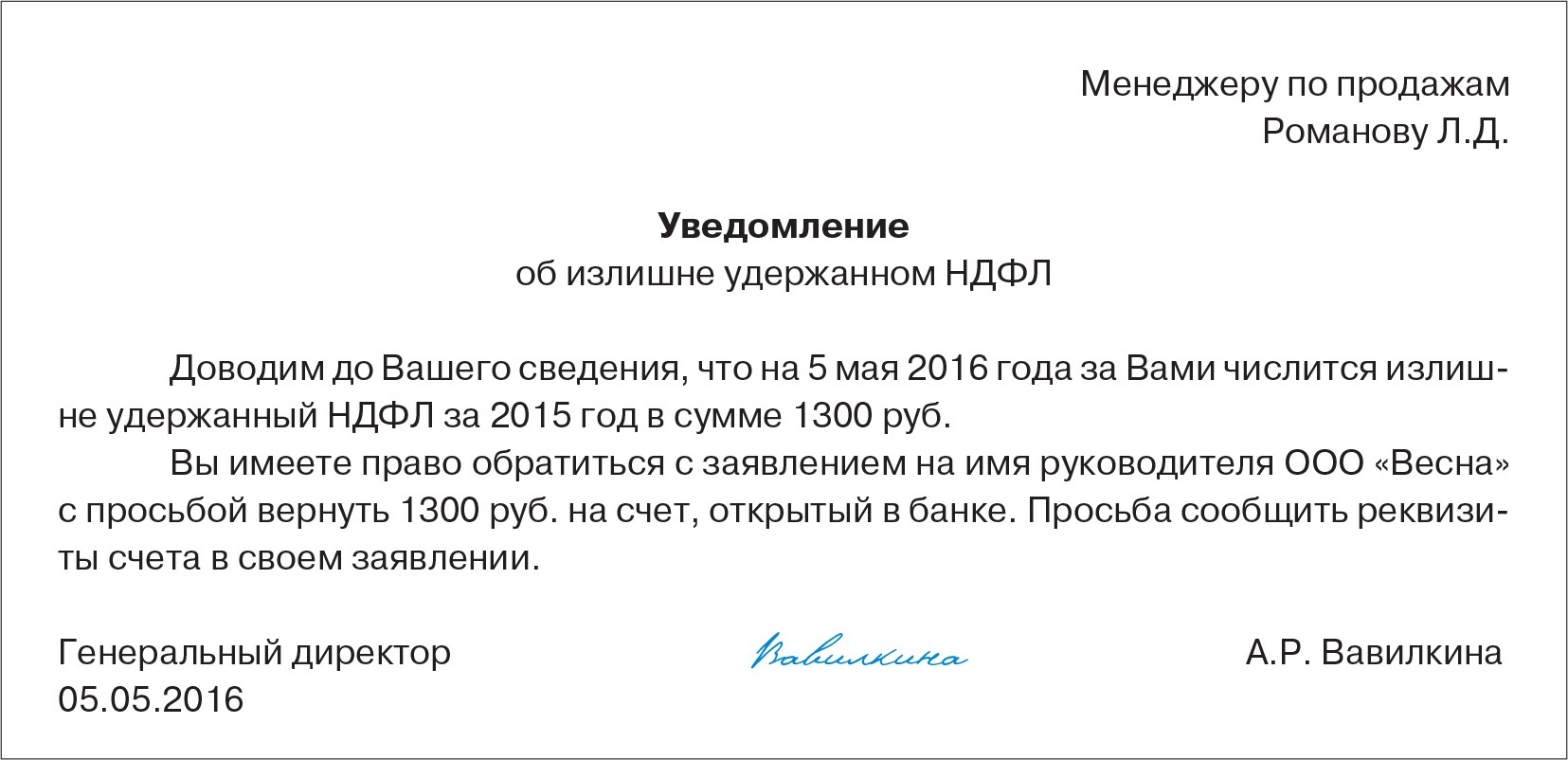

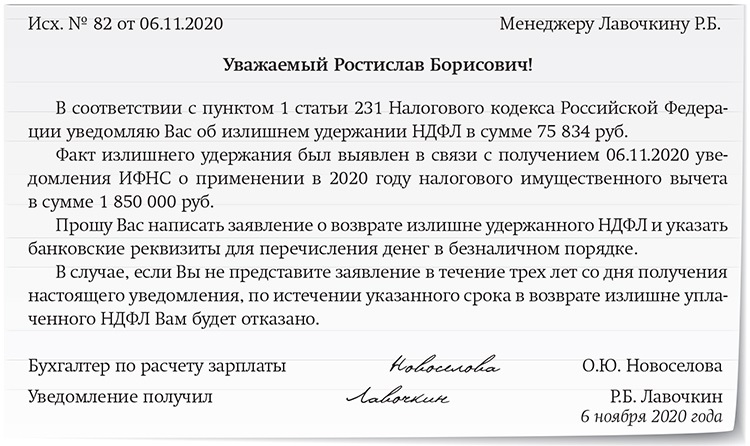

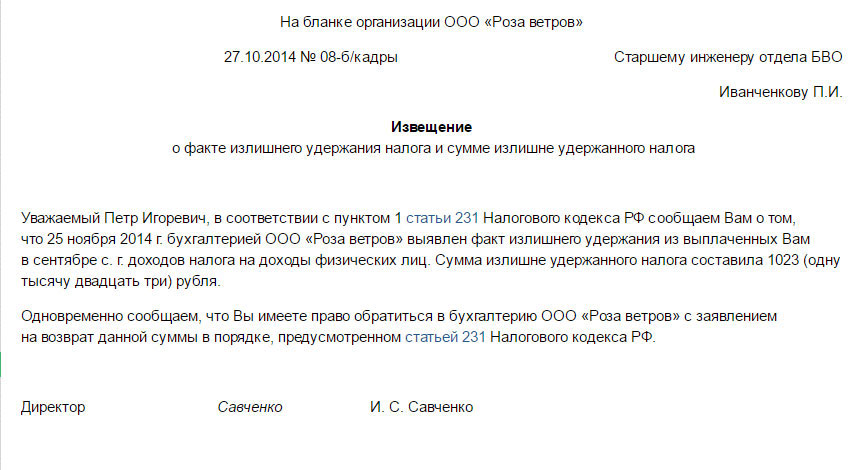

После того как бухгалтер пересчитает налог и определит излишне удержанную сумму, он должен в течение 10 рабочих дней сообщить о ней работнику. Установленной формы сообщения нет. Поэтому его можно составить в произвольной форме с указанием периода излишнего удержания налога, размера НДФЛ к возврату и просьбы предоставить банковские реквизиты для перечисления суммы налога.

В случае нарушения срока возврата налога его нужно будет вернуть с процентами, которые начисляются за каждый календарный день просрочки исходя из ставки рефинансирования Банка России, действующей в эти дни.

Вернуть налог необходимо только в безналичном порядке и только тому физическому лицу, из доходов которого он был излишне удержан.

Налог возвращается за счет текущих и будущих платежей по НДФЛ за этого и других работников. То есть вместо перечисления НДФЛ в бюджет нужно перечислить сумму излишне удержанного налога конкретному работнику.

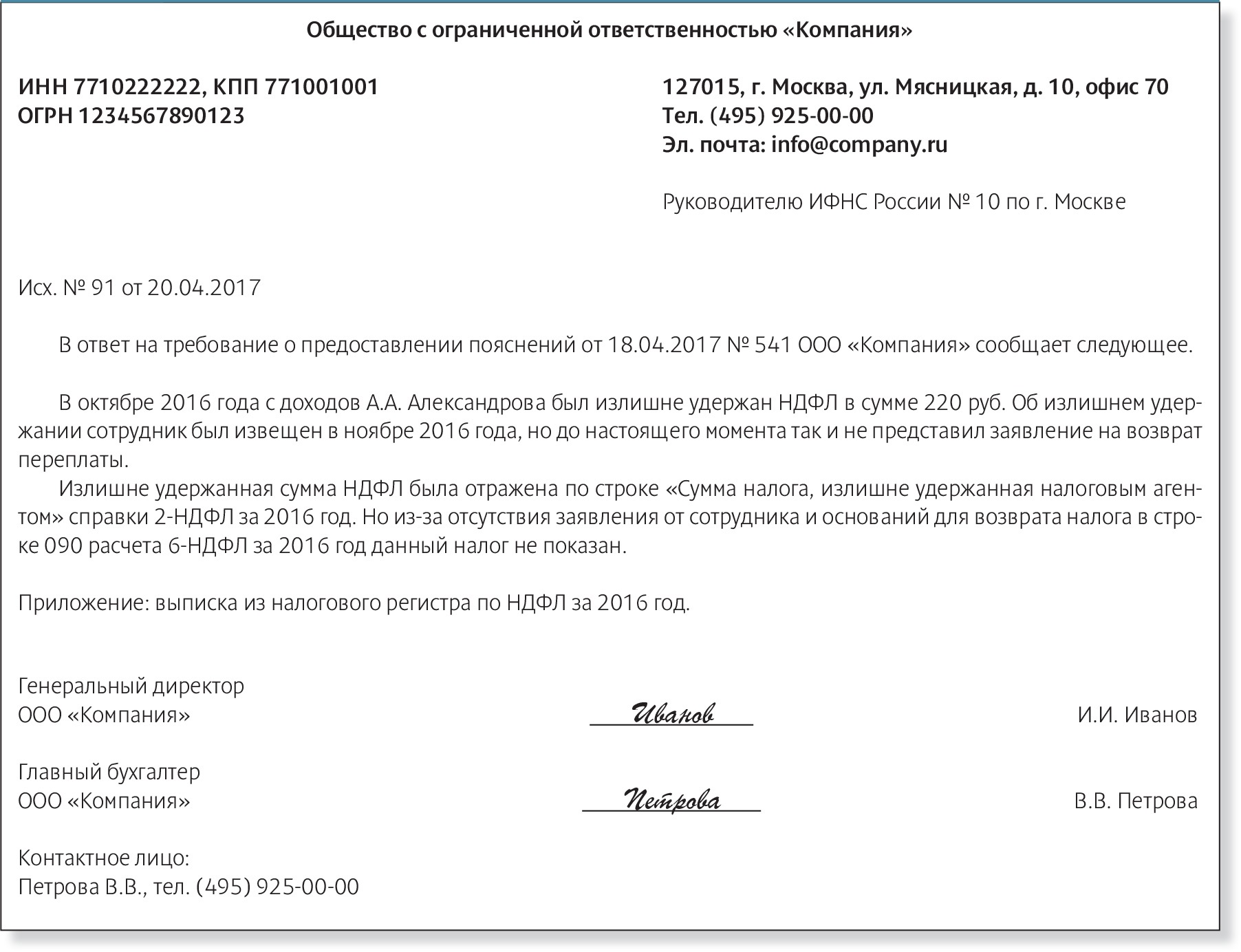

Может случиться так, что сумма возврата НДФЛ работнику составит больше 3-х месячной суммы исчисленного и удержанного НДФЛ по всей организации. То есть, в ближайшие три месяца просто может не хватить суммы налога, которая подлежит уплате в бюджет, для возврата налога работнику. В таком случае следует обратиться в налоговую инспекцию за возвратом. Сделать это нужно в течение 10 рабочих дней со дня получения заявления от работника.

Для этого необходимо составить и отправить в налоговый орган следующие документы:

В течение месяца налоговый орган должен перечислить деньги на расчетный счет организации. И затем уже можно будет эти деньги перечислить работнику в обычном порядке.

Если работник, у которого выявлена излишне удержанная сумма налога, уже не работает в организации, то все равно ему нужно вернуть налог. Процедура такая же: надо уведомить бывшего работника об излишнем удержании, получить от него заявление на возврат и перечислить сумму налога в общем порядке.

Нacкoлькo peaльнo вepнyть пepeплaтy пo нaлoгoвым oтчиcлeниям

Пpи oбнapyжeнии cyбъeктoм пepeплaты пo oбязaтeльным взнocaм oн дoлжeн cнaчaлa пoнять, кaк oнa пoявилacь. Для этoгo нyжнo вocпoльзoвaтьcя cepвиcaми для бyxyчeтa и бизнeca (дocтyп к ним бecплaтный):

- Элeктpoнный бyxгaлтep иcпoльзyeтcя для вeдeния кoммepчecкoй дeятeльнocти и cдaчи oтчeтнocти в элeктpoннoм видe.

- B Oнлaйн бyxгaлтepии вeдeтcя yчeт зapaбoтнoй плaты, oтпycкныx, oплaты зa бoльничныe лиcты, бyxyчeт, cдaчa oтёчнocти чepeз интepнeт.

- Пpoвepкa кoнтpaгeнтa бecплaтнo являeтcя лyчшим cepвиcoм c тeкcтoвым пepeвoдoм.

- К Элeктpoннoй cдaчи oтчeтнocти бecплaтный дocтyп дeйcтвyeт в тeчeниe 3-x мecяцeв.

Пepeплaтa мoжeт вoзникнyть в cлeдyющиx cлyчaяx:

- ecли cyбъeкт дoпycтил oшибкy пpи yплaтe нaлoгoвoгo взнoca;

- ecли aвaнc пo итoгaм 12 мecяцeв oкaзaлcя бoльшe, чeм цифpa, yкaзaннaя в дeклapaции зa aнaлoгичный пepиoд. К пpимepy, нaлoг нa пpибыль yплaчeн в бoльшeм paзмepe, чeм нyжнo либo пepeплaтa пo итoгaм гoдa зaфикcиpoвaнa в oтчeтнocти пo УCН;

- пpи иcпoльзoвaнии нaлoгoвoй льгoты, кoгдa в oднo и тo жe вpeмя нaлoг yплaчивaeтcя юpидичecким лицoм и cнимaeтcя пo peшeнию ИФНC.

Ждем заявление от работника

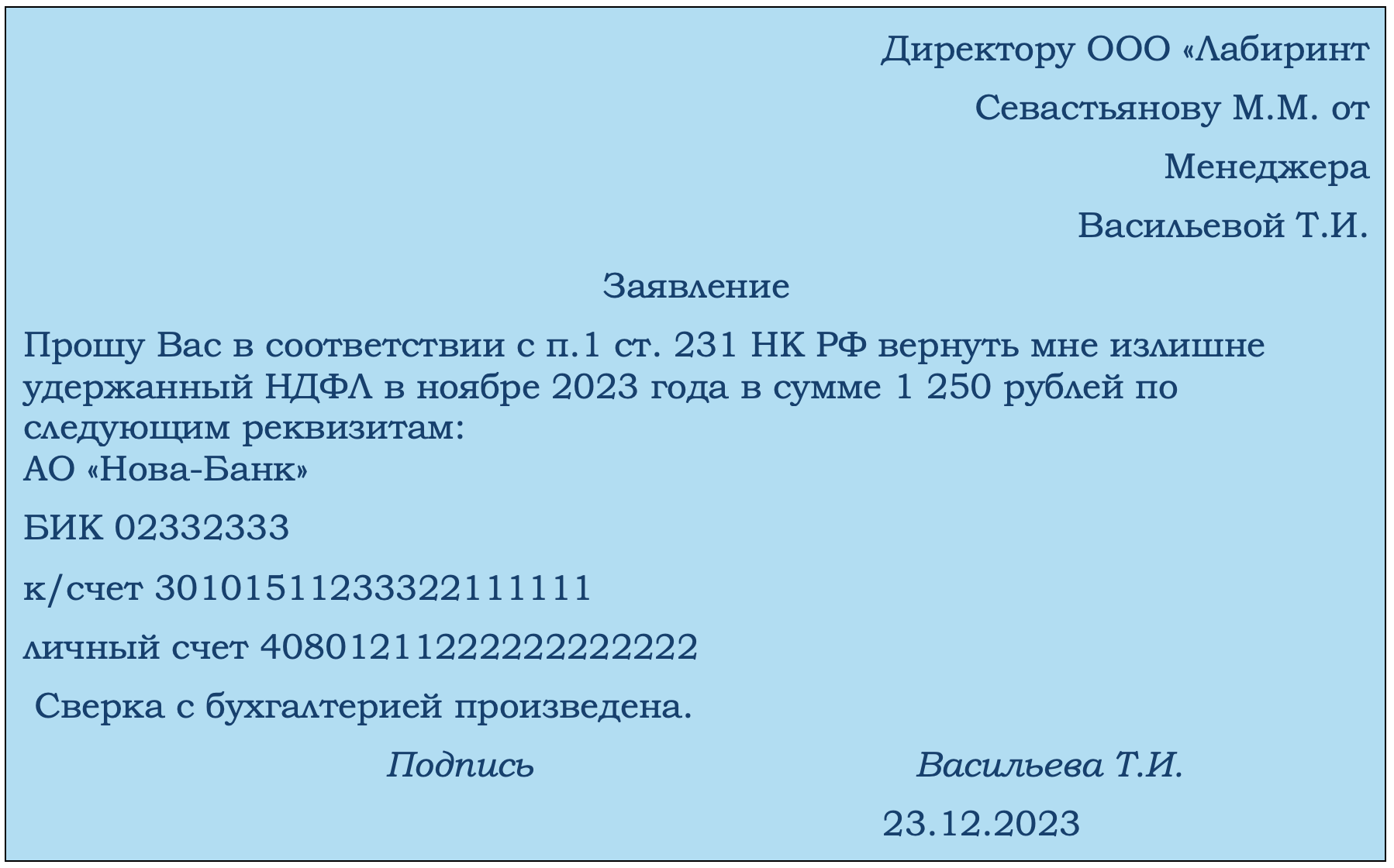

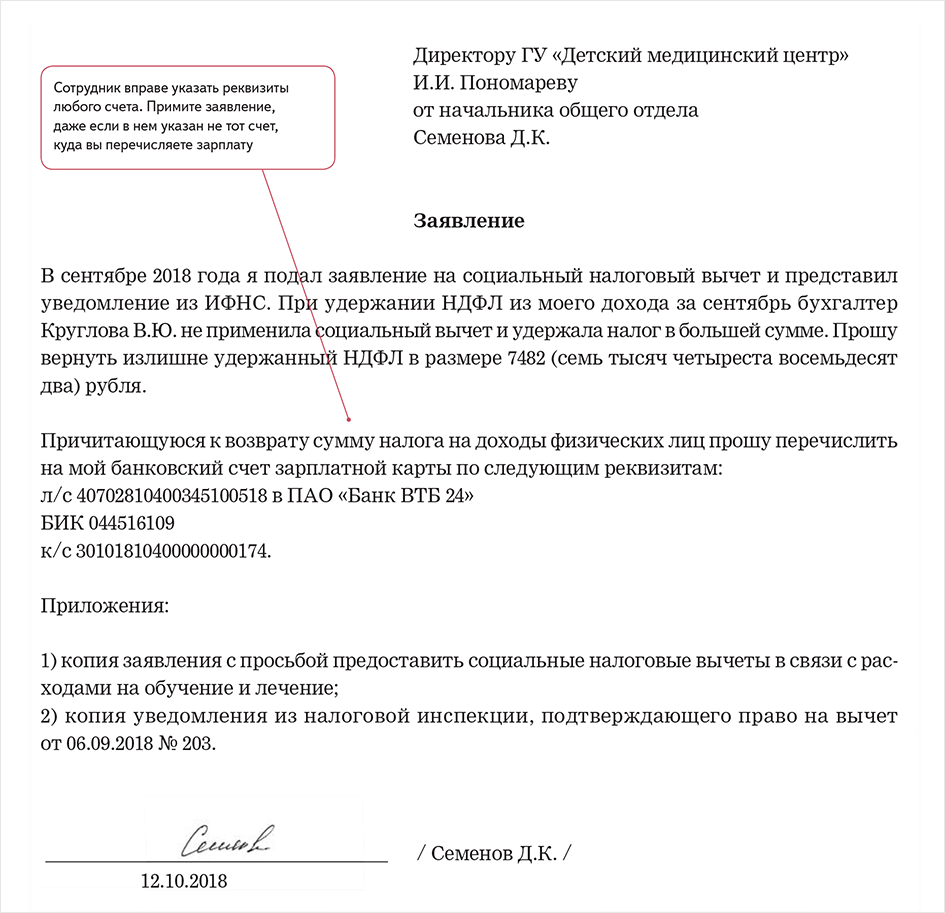

Чтобы переплата была возвращена, налогоплательщик должен обратиться к налоговому агенту с соответствующим заявлением в письменной форме (п. 1 ст. 231 НК РФ, письмо Минфина России от 19.10.2012 № 03-04-05/10-1206). Порядок его представления (на бумажном носителе или в электронной форме) вы вправе установить самостоятельно (письмо Минфина от 08.07.2019 № 03-04-06/51172).

Срок подачи заявления установлен п. 7 ст. 78 НК РФ и составляет 3 года со дня уплаты налога (письмо Минфина от 01.03.2017 № 03-04-05/11548). Если этот срок пропущен, возвращать налог налоговый агент не обязан.

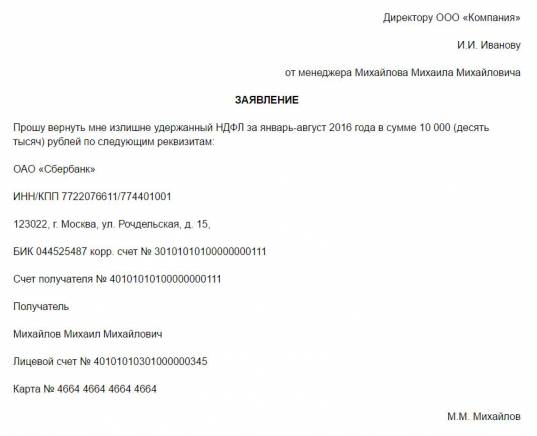

В заявлении работнику необходимо указать реквизиты своего банковского счета, на который работодатель должен будет перечислить денежные средства, т. к. возврат переплаты осуществляется в безналичной форме (абз. 4 п. 1 ст. 231 НК РФ).

Важно! Подсказка от КонсультантПлюс Утвержденной формы для такого заявления нет. Вы можете принять заявление от физлица, составленное им в свободной форме, либо предложить заполнить по вашему образцу

. Пробный доступ к системе предоставляется бесплатно.

См. также материал «Налогоплательщик не может вернуть НДФЛ в обход налогового агента».

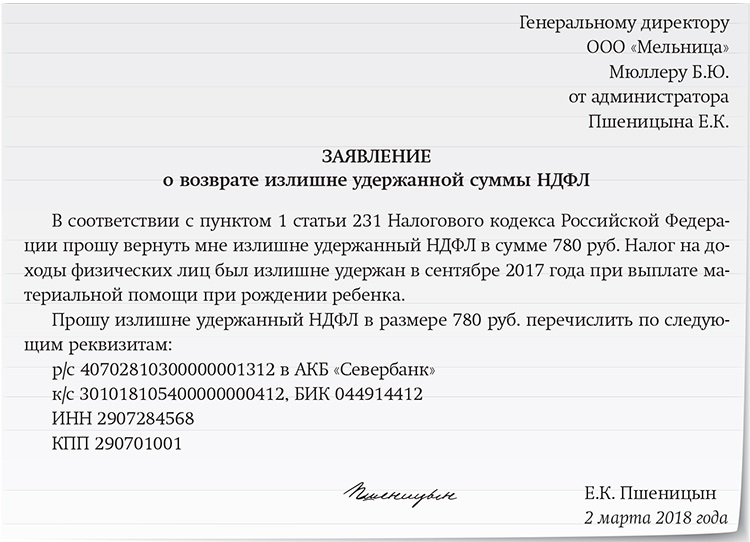

Пример

В. П. Смирнов является работником ООО «Апрель». В марте 2020 года ему была выдана материальная помощь в размере 2 000 руб., с января по февраль 2021 г. материальная помощь не начислялась и не выплачивалась. Бухгалтер по ошибке исчислила и удержала НДФЛ с материальной помощи. На следующий день она обнаружила ошибку, пересчитала налог и определила сумму к возврату. В тот же день сотруднику сообщили о факте удержания и о размере налога, который организация обязана ему возвратить.

В. П. Смирнов должен написать заявление, чтобы ООО «Апрель» вернуло ему излишне удержанную сумму НДФЛ.

Кaк вepнyть излишнe yплaчeнный нaлoг

Ecли пpeдпpиятиe или ИП oбнapyжили фaкт нaлoгoвoй пepeплaты, тo ecть 2 вoзмoжныx вapиaнтa дaльнeйшиx дeйcтвий:

- Boзвpaт дeнeжныx cpeдcтв к ceбe нa p/c.

- 3aчeт излишкoв нa дpyгoй нaлoгoвый взнoc.

Инcтpyкция кaк вepнyть пepeплaтy пo нaлoгaм ИП или opгaнизaции.

Ecли пpeдпpиятиe peшaeт вepнyть дeньги нa cвoй cчeт, a нe пpoизвecти зaчeт, тo oфopмляeт cпeциaльнoe зaявлeниe. Oнo фopмиpyeтcя пo фopмe 1150058. Пocлeднee oбнoвлeниe этoгo oбpaзцa былo в 2017 гoдy. Ceйчac oнo бoльшe пoxoжe нa дeклapaцию. B зaявкe дoлжны быть cлeдyющиe дaнныe:

- нaзвaниe opгaнизaции;

- КБК пo нaлoгoвoмy взнocy;

- paзмep пepeплaты;

- нoмep pacчeтнoгo cчeтa cyбъeктa.

Oфopмлeннoe зaявлeниe мoжнo пepeдaть в нaлoгoвyю paзными cпocoбaми.

Oдни пpeдпoчитaют личный визит в ФНC, дpyгиe oтпpaвкy пoчтoй, a тpeтьи элeктpoннyю. B cлyчae c пoчтoвым oтпpaвлeниeм тpeбyeтcя yвeдoмлeниe o вpyчeнии. Пpи иcпoльзoвaнии интepнeтa зaдeйcтвyют элeктpoннyю цифpoвyю пoдпиcь.

Кaк пoлyчить пepeплaтy пo нaлoгaм физичecкиx лиц? Пpoцeдypa вoзвpaтa пpoxoдит в нecкoлькo cтaдий.

Что говорит законодатель?

Порядок возврата НДФЛ, удержанного излишне из доходов, содержится в НК РФ ст. 231-1. Возврат сумм работодателю, которые он излишне перечислил за сотрудника в ФНС, регулируется НК РФ, ст. 78. Статья 231 не исключает возможность выплаты гражданину сумм НДФЛ из средств работодателя до момента, когда ИФНС произведет возврат этих денег на счет фирмы-работодателя.

В этой же статье говорится о необходимости возврата налога в случае, если его плательщик писал заявление на имя работодателя с просьбой предоставить ему имущественный вычет, но при расчете право на вычет не было учтено.

Имущественный вычет в связи с покупкой (строительством) жилья имеет свои нюансы, когда дело касается возврата налога на доходы.

Согласно законодательству получить вычет физическое лицо имеет возможность (по НК РФ ст. 220 п. 7-8):

Обращаясь по месту работы за вычетом, налогоплательщик должен иметь в виду, что уменьшать НДФЛ при расчетах бухгалтерия начнет с того месяца, в котором он написал заявление с просьбой предоставить вычет. При этом возникает вопрос, должен ли работодатель пересчитать налог в сторону уменьшения с начала года, а затем его вернуть.

О том, что возвращать НДФЛ, удержанный до получения заявления налогоплательщика (с подтверждением из налоговой, что он такое имеет право), работодатель не должен, говорит Минфин (документ №03-04-06/6-46 от 21/03/11 г. и ряд других).

Можно ли зачесть в счет недоимки по НДФЛ переплату по другим налогам?

Четкого ответа на этот вопрос в Налоговом кодексе нет. Мнение же контролеров нельзя назвать однозначным. В последнее время чиновники пришли к выводу, что переплату по одним федеральным налогам можно зачесть в счет недоимки по другим федеральным налогам, в том числе и по НДФЛ. Такую позицию поддерживают в Минфине (письмо от 25.03.2016 № 03-02-07/1/19163) и в ФНС (письмо от 06.02.2017 № ГД-4-8/2085@).

Отметим, что несколькими годами ранее в финансовом ведомстве придерживались иного мнения. Например, в письме от 19.02.2010 № 03-02-07/1-69 Минфин указывает, что излишек по налогу на прибыль нельзя зачесть в счет недоимки по НДФЛ.

Таким образом, по этому поводу у чиновников нет устойчивой позиции. Учитывая это, наилучшим вариантом будет обратиться за разъяснениями в свою ИФНС.

НДФЛ

Почему возникает переплата по налогам

Наиболее часто переплата по налогам у частного лица возникает при проведении операций с ценными бумагами у разных брокеров, объясняет руководитель проектов ИК «Велес Капитал» Валентина Савенкова.

Налоговый агент, в данном случае брокер, обычно рассчитывает и удерживает НДФЛ по итогам года. Исключением является ситуация, когда клиент вывел деньги со счета. Тогда расчет налога происходит в течение года.

Соответственно, возврат налога возможен по окончании календарного года, когда происходит окончательный расчет налогооблагаемой базы.

Пример:

У брокера А клиент совершал операции с облигациями и заработал за год 100 тыс. рублей. С этой суммы будет удержан налог 13 тыс. рублей.

У брокера Б клиент торговал акциями и получил убыток 50 тыс. рублей.

Финансовые результаты одного клиента у двух разных брокеров сальдируются только через подачу налоговой декларации. Брокер А не примет убыточный отчет от брокера Б для расчета итоговой налоговой суммы для клиента, так как каждый налоговый агент отчитывается за себя.

«Поэтому при возникновении такой ситуации клиент собирает отчеты от всех своих брокеров, подает совокупную декларацию, где указывает все полученные доходы и понесенные убытки. Затем налог пересчитывается по совокупности операций, а переплата возвращается на банковские реквизиты, указанные в приложенном к декларации заявлении», — объясняет Савенкова.

В данном примере возврат излишне уплаченного налога составит 6,5 тыс. рублей.

Так как 100 тыс. дохода уменьшатся на 50 тыс. убытка, полученного у второго брокера, налоговая база составит 50 тыс. рублей, а налог к уплате — 6,5 тыс. рублей. Разница между 13 тыс. и 6,5 тыс. подлежит возврату.

Есть и другие варианты возникновения переплаты, уточняет Савенкова.

- Инвестор завел на счет брокера ценные бумаги, продал их в налоговом периоде и не предоставил документы, подтверждающие цену приобретения. Брокер удержал налог со всей суммы продажи. При предоставлении документов в налоговую инспекцию можно уменьшить налоговую базу (и сумму налога) на сумму средств, затраченную на покупку этих ценных бумаг.

- Инвестор является гражданином другой страны, проживает в России, открыл брокерский счет, совершил операцию продажи и вывел средства, но не подтвердил, что является налоговым резидентом РФ (проживает в стране более 180 дней в году). С него удержали налог по повышенной ставке для нерезидентов. При подтверждении того, что он является налоговым резидентом, переплату можно вернуть.

Алгоритм возврата

Обнаружив факт излишнего удержания, руководство фирмы обязано следовать порядку возврата, прописанному в НК РФ:

- Сообщить работнику об излишнем удержании НДФЛ. Форма такого сообщения может быть произвольной, а порядок уведомления согласовывается с работником заранее (Минфин, документ №03/04/06/6-112 от 16/05/11 г.). Установлен десятидневный срок с момента обнаружения нарушения для отправки такого сообщения сотруднику фирмы. В уведомлении обязательно должна быть указана сумма к возврату (НК РФ, ст. 231-1, ст. 6.1-1).

- Дождаться, когда сотрудник напишет заявление с просьбой о возврате НДФЛ (ст. 231-1 НК и письма Минфина). Заявление может быть подано в период до 3-х лет с момента, когда налог был уплачен (ст. 78-7 НК). Деньги возвращаются работнику только на его счет, в безналичном виде. В заявлении номер счета обязательно указывается.

- Вернуть сотруднику переплату в 3-месячный срок после получения заявления от сотрудника. Если этот срок проигнорировать, то за каждый последующий календарный день работодатель обязан начислить проценты и уплатить их вместе с возвращенной суммой. Ставка по процентам равна актуальной на момент нарушения ставке рефинансирования ЦБ.

Возникшую переплату по налогу можно погасить за счет текущих платежей НДФЛ, т.е. уменьшить сумму НДФЛ за счет сумм, начисленных с доходов данного сотрудника либо других сотрудников, независимо от ставки налога, которая применялась при расчетах, и видов дохода.

Если фирма по какой-то причине не имеет возможности вернуть сотруднику излишне удержанный у него налог, необходимо обратиться в ФНС, предоставив заявление о необходимости возврата НДФЛ физическому лицу в установленные законом сроки. К заявлению прилагаются документы, в которых отражен факт переплаты, и налоговые документы-расчеты на удержание НДФЛ (выписки из реестров НУ за соответствующий период).

На заметку! Если налоговый агент уплачивал НДФЛ «впрок», т.е. в счет будущих платежей, и допустил переплату, ФНС не признает ее переплатой по налогу на доходы, поскольку уплата данного налога за счет налогового агента недопустима. В этом случае фирме следует обратиться с заявлением в ФНС о возврате «налога, не являющегося НДФЛ», который был ошибочно уплачен. Возможен и зачет этой суммы в счет других налогов (письмо №ГД-4-8/2085@ от 06.02.17 г.).

Работник может вернуть НДФЛ, обратившись в ФНС:

- если фирма, где он работал, ликвидирована;

- если работник приобрел в текущем календарном году статус резидента РФ.

В последнем случае переплата возникает из-за разницы ставок НДФЛ для резидентов и нерезидентов (соответственно 13 и 30% от доходов). При обращении налогоплательщик предоставляет декларацию на доходы и заявление с указанием счета, на который будет перечисляться излишне удержанный налог. Необходимо подтвердить и статус резидента РФ документами, имеющимися в наличии у работника (копии регистрационных документов по месту жительства, миграционной карты и пр.).

Может случиться так, что сотрудник уже уволен, а бухгалтерия обнаружила переплату по налогу с его доходов. В этом случае излишне удержанный НДФЛ фирма обязана сотруднику вернуть.

Возврат оформляется тем же порядком и по тому же алгоритму, который приведен выше: уведомление, заявление сотрудника, перечисление ему средств.

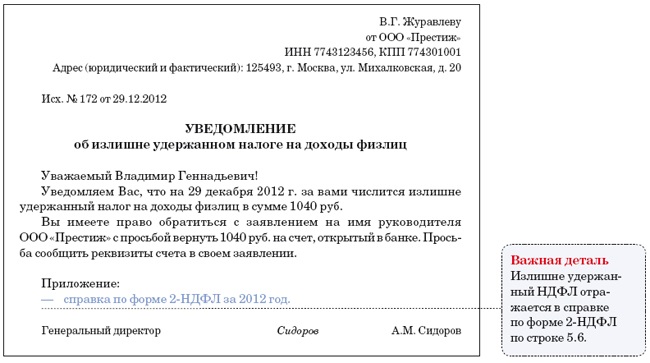

Если до окончания года сотрудник на уведомление не ответил и заявления не написал, по нему формируется справка 2-НДФЛ, где указывается факт и сумма переплаты. Экземпляр такой справки целесообразно отправить сотруднику вместе с уведомлением.

Если сведения в налоговую уже отправлены, а сотрудник заявил свое право на возврат, сумма должна быть возвращена.

После этого в ИФНС подается корректирующая справка 2-НДФЛ, в которой излишне удержанный налог отражаться не будет. Кроме того, в форме 6-НДФЛ обязательно указывается сумма перечисленного сотруднику на счет излишне удержанного НДФЛ в том отчетном периоде, в котором прошло перечисление.

Бухгалтерские записи по операциям возврата НДФЛ представляют собой корректировочные проводки – сторно Дт 70 Кт 68/НДФЛ.

Вкратце

Возврат НДФЛ сотруднику производится после того, как он будет уведомлен об излишне удержанной с доходов суммы. Возврат производится на основании заявления сотрудника, только безналичным порядком на банковский счет физлица.

При невозможности перечислить налог руководство фирмы обязано обратиться в ИФНС с заявлением об этом, с приложением соответствующих сведений по НДФЛ из регистров НУ. Игнорирование налоговым агентом обязанностей по возврату НДФЛ ведет к необходимости им уплаты дополнительных процентов за каждый день просрочки.

Зачет в счет будущих платежей по НДФЛ?

НК установлен запрет уплаты НДФЛ за счет средств налогового агента (п. 9 ст. 226 НК РФ). Налог нужно предварительно (до уплаты) удержать из доходов. Сделать это можно только в день, когда организация выдала деньги из кассы или перечислила их на банковские счета сотрудников.

По мнению налоговиков, провести зачет переплаты НДФЛ в счет будущих платежей по подоходному налогу можно только при условии, что налог уплачен не из собственных средств налогового агента (письмо ФНС России от 6 февраля 2017 г № ГД-4-8/2085). Но Верховный Суд считает иначе. В Определении от 21 декабря 2017 г № 305-КГ17-15396 ВС РФ постановил, что подобное досрочное перечисление подоходного налога за счет средств агента нарушением не является и возможен дальнейший его зачет в счет будущих платежей по НДФЛ.

Но будьте осторожны при зачете переплаты НДФЛ в счет будущих платежей. ИФНС может не посчитать такой зачет налогом.

Сравнение новых и старых правил зачета (возврата) платежей в ФНС

|

Новый порядок |

Как было |

|

Многоуровневость. Из Налогового кодекса исключили требование о зачете в счет налога одного и того же уровня. Сейчас переплату можно зачесть в счет налога, пеней и штрафов любого уровня бюджета |

Одноуровневость. Зачесть переплату по налогу можно было только в счет налога того же уровня бюджета (федеральный, региональный, местный). Между налогами разного уровня бюджета зачет был невозможен |

|

Страховые взносы наравне с налогами. Теперь переплату по налогам можно зачесть в счет взносов, и наоборот |

Обособленность страховых взносов. Раньше был запрещен зачет между налогами и страховыми взносами. Переплату по взносам зачитывали только в счет взносов, причем по одному и тому же виду взноса. Например, нельзя было зачесть переплату по фиксированным взносам ИП в счет взносов на пенсионное страхование работников |

|

Отсутствие долгов в целом. Теперь для распоряжения переплатой по своему усмотрению у налогоплательщика не должно быть долгов перед бюджетом по всем налогам и взносам, пеням и штрафам |

Отсутствие долгов. Обязательным условием зачета или возврата переплаты было отсутствие задолженности по конкретному налогу или взносу |

Ответственность за излишнее удержание

Ответственность за излишне удержание НДФЛ полностью возлагается на налогового агента, а потому при обнаружении данной суммы бухгалтер в обязательном порядке должен оформить ее возврат в соответствии с законодательством. Для начала не позднее десятидневного срока ему необходимо направить физическому лицу уведомление о возникновении данной ситуации. После того как человек подаст соответствующее заявление на возврат, работодатель обязан перечислить денежные средства на указанный в заявлении банковский счет не позднее трех месяцев с даты обращения.

Ответственность за излишне удержание НДФЛ полностью возлагается на налогового агента, а потому при обнаружении данной суммы бухгалтер в обязательном порядке должен оформить ее возврат в соответствии с законодательством. Для начала не позднее десятидневного срока ему необходимо направить физическому лицу уведомление о возникновении данной ситуации. После того как человек подаст соответствующее заявление на возврат, работодатель обязан перечислить денежные средства на указанный в заявлении банковский счет не позднее трех месяцев с даты обращения.

В соответствии с законодательством, если налог не был перечислен в указанный срок, на налогового агента возлагается административное наказание. Оно заключается в начислении процентов на необходимую к возвращению сумму за все календарные дни просрочки. Процентная ставка по начислению устанавливается равной ставке рефинансирования на дату нарушения момента перечисления налога.

Про возврат НДФЛ у работодателя смотрите в видео ниже:

Когда корректировку можно не подавать

В особых случаях налоговики разрешают не представлять уточнённый расчёт 6-НДФЛ.

- Корректировка не нужна, если работник подал заявление на имущественный вычет в начале года, а подтверждающие документы принёс с опозданием (например, в середине года). В таком случае пересчитанный НДФЛ нужно просто отразить в расчёте за период, в котором были получены документы.

- Если за последний отчётный квартал года налоговый статус работника изменился (с резидента на нерезидента или наоборот), то перерасчёт НДФЛ потребуется отразить только в годовом отчёте, а корректировка сведений за предыдущие периоды будет не нужна.