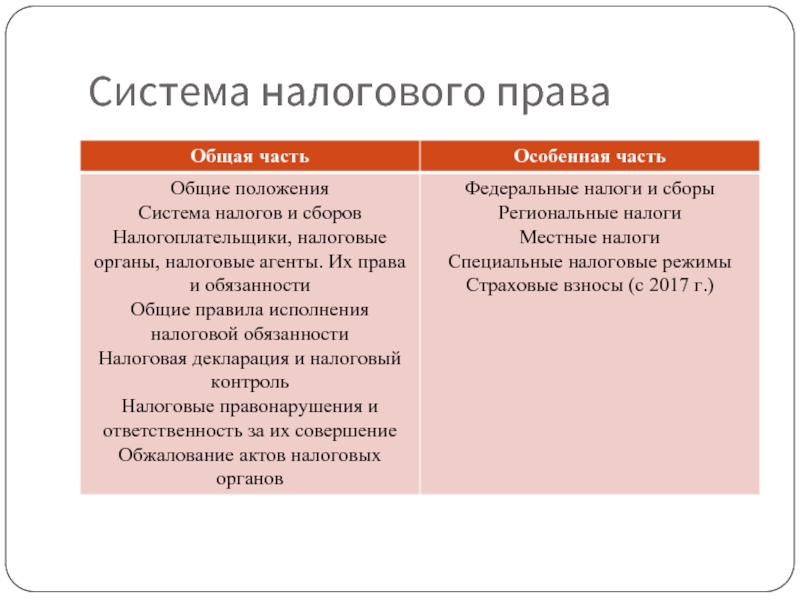

Понятие налоговой системы

Предыстория

Понятие «налоговая система» было впервые введено Законом РФ «Об основах налоговой системы в РФ» от 27 декабря 1991 г. № 2118-1. Согласно ст. 2 Закона «совокупность налогов, сборов, пошлин и других платежей (далее — налоги), взимаемых в установленном порядке, образует налоговую систему».

Определение понятия «налоговая система», существовавшее ранее на легитимной основе, непонятно почему в аналогичной ст. 2 НК было подменено термином «система налогов и сборов».

Заметим, что существование налоговой системы объективно, оно не должно зависеть от юридических коллизий. Попробуем подойти к нему с позиций теории систем.

Система ― множество взаимосвязанных элементов, представляющее собой определенную целостность, причем по крайней мере два элемента являются объектами.

В данном ракурсе налоговую систему следует характеризовать не с позиций условий налогообложения, так называемого процессного подхода, а путем выделения элементов (подсистем), имеющих наиболее значимые функциональные взаимосвязи.

Таким образом, с позиций субъектно-объектного подхода в налоговой системе можно выделить:

- два элемента субъектного характера (налоговые администрации и налогоплательщиков);

- два элемента объектной направленности (законодательство и сами налоги).

Налоговая система — это основанное на определенных принципах целостное единство взаимосвязанных и взаимозависимых ее элементов:

- законодательства о налогах и сборах;

- совокупности налогов и сборов (система налогов и сборов);

- плательщиков налогов и сборов;

- налоговых администраций.

Логическим завершением данного определения является очевидный вывод о том, что налоговую систему ни в коем случае нельзя отождествлять с системой налогов.

В налоговой системе должна проявляться определенная подчиненность субъектных элементов (налоговых администраций и налогоплательщиков) объектным элементам (законодательству, налогам).

Налогоплательщики могут в некоторой степени оказывать обратное воздействие на другие элементы налоговой системы, в частности обжаловать решения налоговых администраций, через избирательное право косвенно влиять на законодательство, трактовать все законодательные неясности в свою пользу, но они, безусловно, занимают наиболее подчиненное положение. Это обусловливается основным признаком налога — его обязательностью и доминирующей функцией налогового платежа — фискальной.

Наиболее значительное обратное влияние на законодательную базу оказывает налоговое администрирование, которое в процессе функционирования выявляет несоответствия и нестыковки налогового законодательства.

Налоговая система подвержена постоянному изменению под действием как внутрисистемных, так и внешнесистемных факторов (воздействий), т.е. она является не статической, а динамической системой.

Налоговая система РФ строится по территориальному принципу и состоит из трех уровней в зависимости от уровня управления процессом налогообложения:

- федеральный (на уровне РФ);

- региональный (на уровне республик в составе РФ, краев, областей, городов федерального значения);

- местный (на уровне муниципальных образований).

Однако, в рамках территориальных образований на уровне субъектов и муниципалитетов нельзя выделять самостоятельные налоговые системы, так как они не будут отвечать всем ее свойствам и организационным принципам, в первую очередь принципу единства. Следовательно, налоговая система страны должна отвечать свойству целостности (неделимости) территориального построения.

Отраслевые принципы

Принцип справедливости налогообложения.

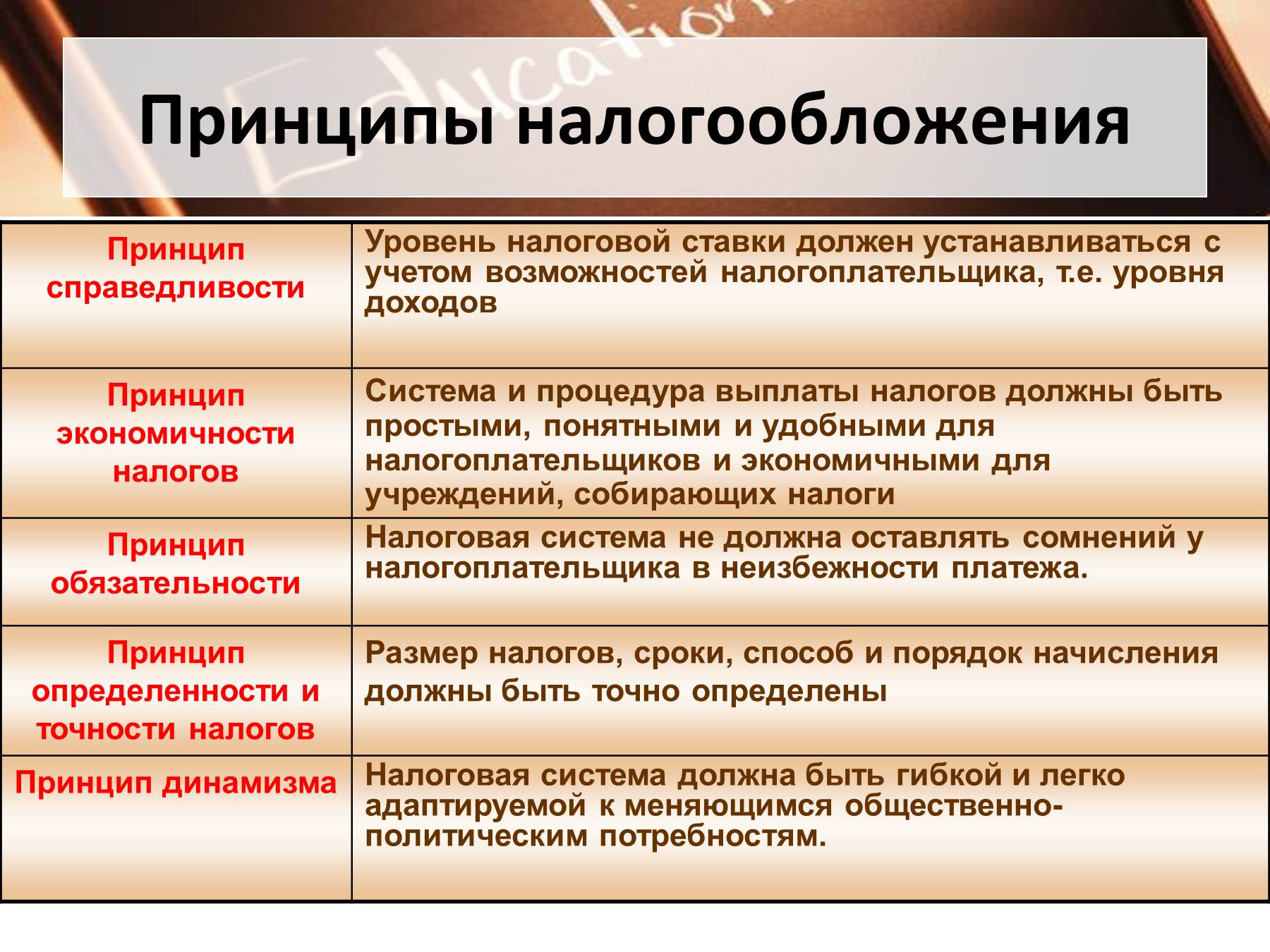

В российской юридической науке этот принцип нередко именуют принципом равного налогового бремени для налогоплатильщиков. После принятия первой части НК РФ принцип справедливости налогообложения нашел свое закрепление п.1 ст.3 НК РФ: «… При установлении налогов учитывается фактически способность налогоплательщика к уплате налога исходя из принципа справедливости» 14 , т.е. налоги должны быть справедливыми, справедливыми они будут в том случае, если не будут ставить налогоплательщиков в затруднительное положение, поэтому, к примеру, Конституция Русской Федерации (с учетом поправок, внесенных Законами Русской Федерации о поправках к Конституции Русской Федерации от 21.07.2014 N 11-ФКЗ) //КонсультантПлюс, 1992-2014. См. там же См. там же Налоговый кодекс Российской Федерации (часть первая)» от 31. 07. 1998 № 146-ФЗ // СЗ РФ. 1998. № 31. Ст.3824. подоходный налог установлен в виде процента от дохода, а не в твердой денежной сумме, что сразу бы вызвало недовольство налогоплательщиков, и что было бы нарушением принципа справедливости налогообложения. Согласно норме установление налогов осуществляется в соответствии с фактической способностью субъекта производить обязательные выплаты, исходя из уровня его дохода и т.д.

Изменения в лимитах доходов

Принцип определенности

Этот принцип системы налогов и сборов (п. 6, 7 ст. 3 НК РФ24) означает, что акты законодательства о налогах и сборах должны быть изложены так, чтобы каждый налогоплательщик точно знал, какие налоги (сборы) он должен платить и порядок их исчисления, сроки уплаты. Данный принцип направлен на обеспечение контроля над системой налогов и сборов и способствует эффективному исполнению налогоплательщиком своих обязанностей, а также– предотвращает все возможные злоупотребления со стороны законодательных и правоприменительных органов государства. Неопределенность норм в законах о налогах может привести к противоречию с принципом правового государства (ч. 1 ст. 1 Конституции РФ), произволу государственных органов и должностных лиц в их отношении налогоплательщиками и к нарушению равенства граждан пред законом (ч. 1 ст. 19 Конституции РФ 25 ).

Взимание налога на основании нормативного правового акта, который не отвечает требованию определенности, не допускается. В случае, если акты законодательства о налогах и сборах содержат неустранимые сомнения, противоречия и неясности, действует презумпция правоты налогоплательщика (п. 7 ст. 3 НК РФ 26

— иначе говоря, законы, принимаемые о налогах и сборах должны быть доведены до налогоплательщиков, должны быть сформулированы так, чтобы налогоплательщики точно знали, какие именно налоги они должны заплатить, эти законы не должны содержать неясностей и противоречий. Налоговый кодекс Российской Федерации (часть первая)» от 31. 07. 1998 № 146-ФЗ // СЗ РФ. 1998. № 31. Ст.3824. Конституция Русской Федерации (с учетом поправок, внесенных Законами Русской Федерации о поправках к Конституции Русской Федерации от 21.07.2014 N 11-ФКЗ) //КонсультантПлюс, 1992-2014. Налоговый кодекс Российской Федерации (часть первая)» от 31. 07. 1998 № 146-ФЗ // СЗ РФ. 1998. № 31. Ст.3824.

Принцип единства системы

Этот принцип налогов и сборов вытекает из провозглашенного Конституцией РФ принципа единства экономического пространства Российской Федерации (ст. 8 Конституции РФ 17 ), согласно которому не допускается установление налогов, которые нарушают единое экономическое пространство страны. Конституция РФ (ст. 74) устанавливает, что на всей территории Российской Федерации не допускается установление таможенных границ, пошлин, сборов и каких — либо иных препятствий для свободного перемещения товаров, услуг, финансовых средств (ч. 1), а ограничения могут вводиться только в Конституция Русской Федерации (с учетом поправок, внесенных Законами Русской Федерации о поправках к Конституции Русской Федерации от 21.07.2014 N 11-ФКЗ) //КонсультантПлюс, 1992-2014. См. там же См. там же соответствии с федеральным законом, если это необходимо для обеспечения безопасности, защиты жизни и здоровья людей, охраны природы и культурных ценностей (ч. 2) 18

— Конституционные нормы о единстве экономического пространства РФ получили закрепление в п. 4 ст. 3 НК РФ19, согласно которому не допускается устанавливать налоги и сборы, которые нарушают единое экономическое пространство РФ и, в частности, прямо или косвенно ограничивают свободное перемещение в пределах территории Российской Федерации товаров (работ, услуг) или финансовых средств, либо иначе ограничивать или создавать препятствия незапрещенной законом экономической деятельности физических лиц и организаций. Конституционный Суд РФ, подтверждая недопустимость установления нарушающих единство экономического пространства РФ налогов, установил запрет на введение региональных налогов, которое может прямо или косвенно ограничивать свободное перемещение товаров, услуг, финансовых средств в пределах единого экономического пространства, а также запрет на введение региональных налогов, которое позволяет формировать бюджеты одних территорий за счет налоговых доходов других территорий или переносить уплату налогов на налогоплательщиков других регионов. Единство системы налогов и сборов обеспечивается единой системой федеральных налоговых органов, в соответствии с которой налоговые органы, относящиеся к федеральным экономическим службам, находятся в ведении Российской Федерации (п. «ж» ст. 71 Конституции РФ20), а налоговые органы в субъектах РФ являются территориальными органами федеральных органов исполнительной власти (ч. 1 ст. 78 21

![Принципы налогового права [эссе №17071]](https://obraz-pm.ru/wp-content/uploads/e/3/2/e32eee976af6cccce78ea87e5d1158ca.jpeg)

6 стр., 2774 слов

Налоги и сборы и их роль

… признаков налогов и сборов, образующих налоговую систему современного российского государства, подтверждает правильность общей теории государственных доходов, выработанной еще в XIX в. известными русскими и зарубежными финансистами. Согласно названной теории, сборы и пошлины …

, а не органами субъектов РФ. Подводя итог вышесказанному. можно сделать вывод, что в соответствии с принципом единства система налогов и сборов должна быть в своих главных Конституция Русской Федерации (с учетом поправок, внесенных Законами Русской Федерации о поправках к Конституции Русской Федерации от 21.07.2014 N 11-ФКЗ) //КонсультантПлюс, 1992-2014. Налоговый кодекс Российской Федерации (часть первая)» от 31. 07. 1998 № 146-ФЗ // СЗ РФ. 1998. № 31. Ст.3824. Конституция Русской Федерации (с учетом поправок, внесенных Законами Русской Федерации о поправках к Конституции Русской Федерации от 21.07.2014 N 11-ФКЗ) //КонсультантПлюс, 1992-2014. См. там же характеристиках единой на территории всей Российской Федерации, а налоговые полномочия, предоставляемые региональным органам государственной власти и органам местного самоуправления не должны проводить к разрушению единого налогового пространства государства.

Специальные налоговые режимы

Начнем разбирать налоговые изменения в новом 2024 году с льготных систем налогообложения. Их выбирают для своей деятельности большинство небольших компаний и ИП.

УСН и АУСН

Основные изменения по УСН связаны с применением нового коэффициента-дефлятора. Он утвержден приказом Минэкономразвития России от 23.10.2023 № 730 и составляет 1,329.

Есть также другой лимит, который позволяет налогоплательщикам применять самые низкие налоговые ставки:

- от 1% до 6% на УСН Доходы;

- от 5% до 15% на УСН Доходы минус Расходы.

Такие привлекательные условия доступны только тем упрощенцам, которые в 2024 году не превысят лимит доходов в 199,35 млн рублей (из расчета: 150 млн рублей * 1,329).

Последний лимит установлен для организаций, которые планируют перейти на УСН с 2024 года. Для них порог дохода за 9 месяцев предыдущего года не должен превышать 149,5 млн рублей (из расчета: 112,5 млн рублей * 1,329).

Других существенных изменений на УСН нет, за исключением права применять этот режим инвестиционным советникам, не являющимися кредитными организациями и не занимающимися другой деятельностью на рынке ценных бумаг. Раньше переходить на упрощенку они не могли.

Что касается АУСН, то для желающих опробовать этот режим есть хорошие новости. ФНС сообщила, что технически готова распространить эксперимент на другие регионы, кроме четырех пилотных. Однако поправки в налоговом законодательстве, предоставляющие субъектам РФ право применять АУСН, пока не приняты. Возможно, это случится в течение 2024 года.

Для тех, кто уже работает на автоматизированной упрощенной системе, есть только одно новшество: фиксированная сумма взносов на травматизм работников увеличена с 2 217 до 2 434 рублей.

Налог на профессиональный доход

Налог для самозанятых стал самым популярным спецрежимом для микробизнеса. В качестве плательщиков НПД зарегистрировано уже больше 8 млн человек, среди них не только обычные физические лица, но и ИП.

Проблема в том, что первоначальный лимит годового дохода в 2,4 млн рублей не учитывает заметно выросшую за последние годы инфляцию. А коэффициент-дефлятор для НПД не применяется.

Однако предложения увеличить этот лимит пока что не находят поддержки у Правительства РФ. Так, законопроект № 393494-8, который предполагал ограничить применение НПД суммой в 4,8 млн рублей, получил отрицательное заключение. Из этого можно сделать вывод, что значимых изменений для НПД ждать в ближайшее время не стоит.

Патентная система налогообложения

Патент для определенного вида деятельности оформляют многие ИП. ПСН основана на региональном законодательстве, поэтому здесь такой большой разброс условий применения.

Субъекты РФ самостоятельно устанавливают перечень разрешенных направлений, а также размер потенциально возможного дохода, на основании которого рассчитывается стоимость патента. Иногда эти значения в разных регионах отличаются в десятки раз, поэтому далеко не всегда ПСН оказывается наилучшим вариантом налоговой нагрузки.

Если вы планируете оформить патент с начала 2024 года, то заявление на его получение надо подать заранее, за 10 рабочих дней до января. А чтобы оценить, выгодно это или нет, необходимо знать, какой потенциальный доход по выбранному виду деятельности установлен в муниципальном образовании по месту деятельности.

Примерную стоимость патента на предыдущие годы можно узнать на

калькуляторе сайта ФНС. База региональных законов на 2024 год будет загружена в него позже, поэтому рекомендуем узнать эти значения в местной ИФНС.

Единый сельхозналог

Сельское хозяйство – одна из стратегических областей экономики, которая обеспечивает продовольственную безопасность государства. С 2024 года применять ЕСХН смогут также производители морского зверобойного промысла.

В остальном условия применения этого спецрежима не меняются. Лимиты по доходам здесь не устанавливаются, но получить освобождение от НДС могут только производители, чей доход не превышает 60 млн рублей.

Основные направления налоговой политики государства на 2020, 2021-2022 годы

Среди множества экономических рычагов, при помощи которых государство воздействует на рыночную экономику, важное место занимают налоги. В условиях рыночных отношений, и особенно в переходный к рынку период, налоговая система является одним из важнейших экономических регуляторов, основой финансово-кредитного механизма государственного регулирования экономики

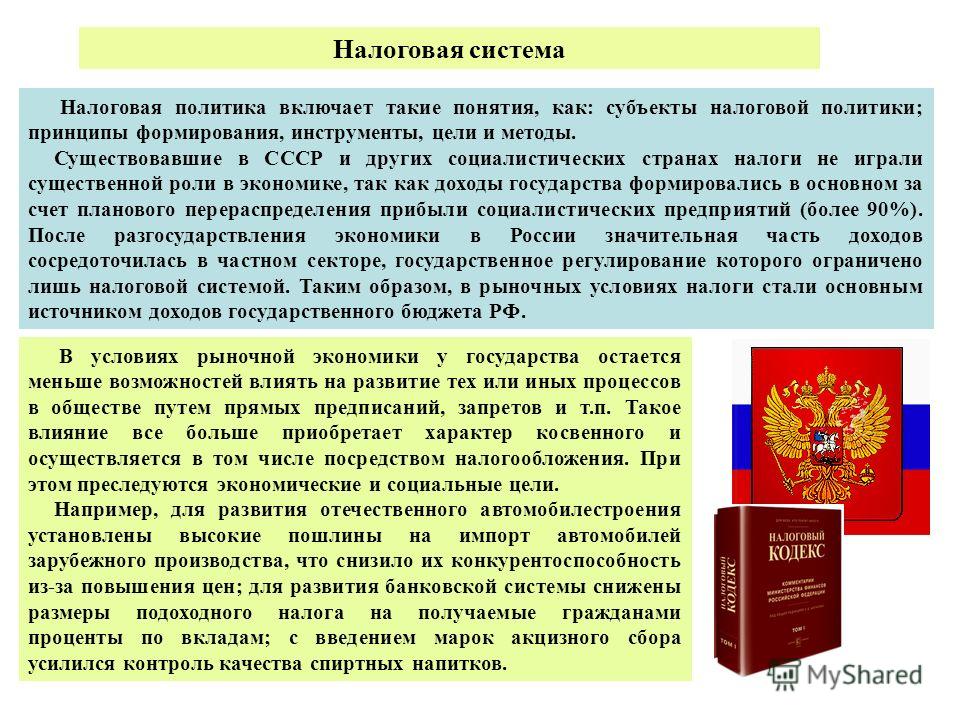

Государство широко использует налоговую политику в качестве определенного регулятора воздействия на негативные явления рынка. От того, насколько правильно построена система налогообложения, зависит эффективное функционирование всего народного хозяйства.

С точки зрения науки об управлении государство как объект управления ничем не отличается в этом качестве от частной корпорации. Если правильно выбраны цели, известны имеющиеся средства и ресурсы, то остается лишь научиться эффективно применять эти средства и ресурсы. Основным финансовым ресурсом государства являются налоги, поэтому эффективное управление налогами можно считать основой государственного управления вообще.

Все важнейшие направления развития государства невозможны без соответствующего финансирования, следовательно, необходима развитая экономика для более полного выполнения государством своих функций. Развитая экономика возможна при развитой системе органов государственной власти, грамотной и продуманной налоговой политике. В нашей стране период становления налоговой системы не закончился, и о грамотной налоговой политике говорить пока тоже рано. Ввиду этого актуальность данной работы бесспорна.

Основные тенденции развития налоговой политики в Российской Федерации

Министерство финансов Российской Федерации ежегодно составляет документ, в котором раскрываются основные направления налоговой политики на очередной финансовый год и плановый период двух лет. В соответствии с актуальной версией данного документа перед современной налоговой политикой в Российской Федерации стоят задачи следующего рода:

- Сокращение теневого сектора национальной экономики (т.е. вывод бизнеса «на свет»);

- Минимизация административной нагрузки на предпринимателей и бюрократических процедур;

- Стимулирование инвестиционной активности внутри страны налоговыми инструментами;

- Недопущение повышения налогов для добросовестных налогоплательщиков;

- Пресечение различных злоупотреблений при применении налоговых льгот и специальных налоговых режимов.

Замечание 1

В ближайшей перспективе Правительство России будет придерживаться принципа фискальной нейтральности и предсказуемости, которая фактически означает наложение моратория на изменение (точнее – на ухудшение) условий в национальной налоговой системе.

Помимо этого, в ближайшее время будет продолжена работа по цифровизации налоговой системы государства. Взаимодействие налоговых органов с налогоплательщиками все чаще может осуществляться через электронные сервисы (личные кабинеты на сайте ФНС и в Госуслугах) – т. е. удаленно, а не через личный прием.

Нововведения по НДФЛ

Изменения связаны с прибылью удаленщиков от источников из России. Если удаленные сотрудники работают по трудовым соглашениям с российской компанией или зарегистрированным в РФ подразделением иностранной фирмы, их доходы признаются доходами из российских источников. Теперь к этим доходам применяется стандартный размер ставки НДФЛ, вне зависимости от наличия статуса резидента – это может быть 13 или 15 процентов (15 процентов взимается, если годовой доход составляет 5 млн. рублей и более).

Для дистанционных сотрудников установлен лимит по компенсации за применение в трудовой деятельности собственных программ и оборудования. Максимум, что можно получить – 35 рублей за один день работы или же сумму расходов, подтвержденных документами. Работодатели определяют размер компенсации коллективным соглашением или другим локальным нормативным документом (также компенсация может отражаться в трудовом договоре).

Законодатель установил и лимит суточных, которые не будут облагаться налогом. Теперь это 700 рублей за день разъездной трудовой деятельности, вахтовой работы на территории РФ. Если человек работает за границей, сумма увеличивается до 2500 рублей.

Список литературы

1.Конституция Русской Федерации (с учетом поправок, внесенных Законами Русской Федерации о поправках к Конституции Русской Федерации от 21.07.2014 N 11-ФКЗ) //КонсультантПлюс, 1992-2014.

2.Налоговый кодекс Русской Федерации (часть 1-ая)» от 31. 07. 1998 № 146- ФЗ // СЗ РФ. 1998. № 31. Ст.3824.

3.Закон РФ от 09. 12. 1991 № 2003-I «О налогах на имущество физических лиц» (ред. 22. 08. 2004) // Ведомости СНД РФ и ВС РФ. 1992. № 8. Ст. 362.

4. Закон РФ от 16. 07. 1992 № 3317-I «О внесении изменений и дополнений в налоговую систему России» (ред. от 29. 11. 2004) // Ведомости СНД и ВС РФ. 1992. № 34. Ст. 1976.

5. Закон РФ от 21. 03. 1991 № 943-I «О налоговых органах Российской Федерации» (ред. от 27. 07. 2006) // Ведомости СНД и ВС РСФСР. 1991. № 15. Ст. 492.

6. Финансовое право: учеб.-2-е изд., перераб. и доп. / А. Б. Быля, О. Н. Горбунова, Е. Ю. Грачева ; отв. ред. Е. Ю. Грачева, Г. П. Толстопятенко. — М.: ТК Велби, Изд-во Проспект, 2008.- 528 с.

7. Финансовое право: учебник / отв. ред. Н. И. Химичева. — 4-е изд., перераб. и доп. — М.: Норма, 2008. — 768 с.

8. Финансовое право: учебник для студ. сред. проф. учеб. заведений / В. А. Мальцев. — 4-е изд., испр. — М.: Издательский цетр «Академия», 2010. — 256 с.

- Какие опасности представляет интернет для детской психики?

- Роль торговли и ее место в экономике России

- Типичные следы убийств, причинения вреда здоровью, средства и методы их выявления и фиксации

- Сервисы Сбербанка для малого бизнеса

- Закономерен ли мировой экономический кризис

- Поколение Z

- Marketing Management Philosophies

- Корпоративные информационные ресурсы

- Рабочее время и время отдыха. Порядок и основания для привлечения работника к сверхурочным работам

- Интернет-консультирование: возможности и ограничения

- Какие опасности представляет интернет для детской психики?

- World Wibe Web

Налоги. Начисление и оплата

Общее представление о налоговой политике государства

Одну из ведущих ролей в системе государственной экономической политики играет такая ее разновидность, как налоговая политика. Она представляет собой концентрированное выражение целей государства, методов и принципов их достижения, принимаемых в соответствии с ними решений в сфере налогообложения граждан и организаций, в частности:

- Введение и отмену налогов;

- Установление налоговых ставок;

- Введение налоговых льгот;

- Организацию работы налоговых органов;

- Непосредственное взимание с граждан и организаций налогов и иных обязательных платежей;

- Принятие иных актов в рамках законодательства о налогах и сборах.

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

Налоговые поступления обеспечивают более 90% доходов бюджетов, за чей счет государство финансирует свою деятельность по выполнению возложенных на него обществом функций (например, в сфере обороны, здравоохранения, образования, социального обеспечения).

Особенности администрирования в налоговой сфере

С апреля этого года у налоговой службы появляются новые полномочия, к примеру, связанные с постановкой на учет иностранных лиц и предпринимателей. По-прежнему развивается форма электронного обмена документами с налогоплательщиками. Так, с апреля индивидуальные предприниматели могут пользоваться собственным личным кабинетом для отправки и получения налоговой документации. Все официальные бумаги, проходящие в личном кабинете, должны быть заверены электронной подписью.

Вводятся новые штрафы, например, за предоставление недостоверной информации для оформления социальных вычетов по упрощенной системе.

Что такое принципы налогового права?

В науке существует масса вариантов определений этой категории. Для того чтобы вывести понятие принципов налогового права, необходимо установить ряд признаков, которые им присущи. Во-первых, это стабильность. В принципы права, как правило, реже вносятся изменения и дополнения, чем в конкретные юридические нормы. Во-вторых, они представляют собой базовые, исходные начала. В-третьих, принципы налогового права играют роль стержня всего законодательного массива этой отрасли и детализируются в отдельных нормах. В-четвертых, они отражают существующие в реальности общественные отношения. И, в-пятых, они относятся к налоговому праву. Если соединить все признаки воедино, то получится цельное определение. Так, принципы налогового права – это фундаментальные базисные стабильные правила, которые определяют содержание и направления регулирования общественных связей, возникающих в данной сфере.

Заключение

Принципы права, являясь основными идеями, образуют научное основание, которое фиксирует объект исследования. Налогово-правовые идеи отражают закономерности развития налоговой деятельности государства, в результате чего становятся качественными характеристиками налогового права. Механизм налогообложения притворяется в жизнь с помощью правовых норм, совокупность которых именуется налоговым правом. Значение налогового права обусловлено значением налогов для жизни и развития общества и государства. В этой или иной мере нормы налогового права затрагивают интересы каждого человека, каждой организации, всего государство в целом. Принципы права являются началом происхождения, образования, становления и функционирования правовых явлений, происходящих в обществе. Они определяют нормотворческую и правоприменительную деятельность, координируют функционирование механизма правового регулирования, являются критериями оценки правомерности решений органов государства и действий граждан, формируют правовое мышление и правовую культуру в обществе.

Роль принципов права заключается в том, что они обеспечивают единообразное формулирование норм права, а также их влияние на общественные отношения в форме правового регулирования и иных форм правового воздействия (информационного, ценностно-ориентационного, психологического, системно-образующего и т.д.). Действие принципов права не ограничивается только через правовую систему общества или механизм правового регулирования, они непосредственно воздействуют на возникновение и стабильное существование конкретных правоотношений. Применение принципов построения системы налогов и сборов к конкретному налогу или сбору представляет собой компромисс между частными и публичными интересами

Заключение

Принципы права, являясь основными идеями, образуют научное основание, которое фиксирует объект исследования. Налогово-правовые идеи отражают закономерности развития налоговой деятельности государства, в результате чего становятся качественными характеристиками налогового права. Механизм налогообложения притворяется в жизнь с помощью правовых норм, совокупность которых именуется налоговым правом. Значение налогового права обусловлено значением налогов для жизни и развития общества и государства. В этой или иной мере нормы налогового права затрагивают интересы каждого человека, каждой организации, всего государство в целом. Принципы права являются началом происхождения, образования, становления и функционирования правовых явлений, происходящих в обществе. Они определяют нормотворческую и правоприменительную деятельность, координируют функционирование механизма правового регулирования, являются критериями оценки правомерности решений органов государства и действий граждан, формируют правовое мышление и правовую культуру в обществе. Принципы права в формально-юридическом аспекте отражаются в нормах права, благодаря их формулированию в статьях нормативно-правовых актов. Роль принципов права заключается в том, что они обеспечивают единообразное формулирование норм права, а также их влияние на общественные отношения в форме правового регулирования и иных форм правового воздействия (информационного, ценностно-ориентационного, психологического, системно-образующего и т.д.).

Действие принципов права не ограничивается только через правовую систему общества или механизм правового регулирования, они непосредственно воздействуют на возникновение и стабильное существование конкретных правоотношений. Применение принципов построения системы налогов и сборов к конкретному налогу или сбору представляет собой компромисс между частными и публичными интересами. В пределах всей системы налогов и сборов применение принципов выражается в том, что одни налоги и сборы полнее реализуют одни принципы, другие иные принципы. Вместе же все налоги и сборы должны воплощать всю систему принципов.

4 стр., 1919 слов

Система налогов и сборов

… налогов и сборов, взимаемых на территории РФ. В широком же смысле налоговая система может быть определена, как основанная на определенных признаках система урегулированных нормами права общественных отношений, складывающихся в связи с установлением и взиманием налогов и сборов. В …