Правовая база

- «Налоговый кодекс Российской Федерации (часть первая)» от 31.07.1998 N 146-ФЗ (ред. от 29.09.2019) (с изм. и доп., вступ. в силу с 29.10.2019)

РФ Статья 83. Учет организаций и физических лиц

(в ред. Федерального закона от 23.12.2003 N 185-ФЗ) (выдержка)

7.3. Постановка на учет (снятие с учета) физического лица (за исключением лиц, указанных в статье 227.1 настоящего Кодекса), не являющегося индивидуальным предпринимателем и оказывающего без привлечения наемных работников услуги физическому лицу для личных, домашних и (или) иных подобных нужд, в указанном качестве осуществляется налоговым органом по месту жительства (месту пребывания — при отсутствии у физического лица места жительства на территории Российской Федерации) этого физического лица на основании представляемого им в любой налоговый орган по своему выбору уведомления об осуществлении (о прекращении) деятельности по оказанию услуг физическому лицу для личных, домашних и (или) иных подобных нужд.

- Налоговый кодекс Российской Федерации (часть вторая) ред. от 29.09.2019 НК РФ Статья 217. Доходы, не подлежащие налогообложению (освобождаемые от налогообложения) (выдержка).

70) доходы в виде выплат (вознаграждений), полученных физическими лицами, не являющимися индивидуальными предпринимателями, от физических лиц за оказание им следующих услуг для личных, домашних и (или) иных подобных нужд:

по присмотру и уходу за детьми, больными лицами, лицами, достигшими возраста 80 лет, а также иными лицами, нуждающимися в постоянном постороннем уходе по заключению медицинской организации;

по репетиторству;

по уборке жилых помещений, ведению домашнего хозяйства.

Законом субъекта Российской Федерации могут быть установлены также иные виды услуг для личных, домашних и (или) иных подобных нужд, доходы от оказания которых освобождаются от налогообложения в соответствии с настоящим пунктом.

Положения настоящего пункта распространяются на физических лиц, уведомивших налоговый орган в соответствии с пунктом 7.3 статьи 83 настоящего Кодекса и не привлекающих наемных работников для оказания указанных в настоящем пункте услуг;

(п. 70 введен Федеральным законом от 30.11.2016 N 401-ФЗ)

- Федеральный закон «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан)» от 27.11.2018 N 422-ФЗ (последняя редакция) 27 ноября 2018 года N 422-ФЗ

- Проект: О внесении изменений в Федеральный закон от 27 ноября 2018 года № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан)» 30 октября 2019 г.

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 29.09.2019) Статья 129.13. Нарушение порядка и (или) сроков передачи налогоплательщиками сведений о произведенных расчетах при реализации товаров (работ, услуг, имущественных прав).

Список из пяти позиций. Рекомендую прочесть всем. Указанные выдержки из Налогового Кодекса и, собственно, сам закон о налоге на профессиональный доход невелики по размеру и за полчаса эти документы, в первом приближении, можно одолеть.

Если предельно сжато, то можно сказать так:

- налогоплательщиками налога на профессиональный доход признаются физические лица, в том числе индивидуальные предприниматели, перешедшие на специальный налоговый режим в порядке, установленном настоящим Федеральным законом;

- нельзя применять указанный налоговый режим лицами осуществляющие перепродажу товаров, лицами имеющих работников, с которыми они состоят в трудовых отношениях, лицами ведущие предпринимательскую деятельность в интересах другого лица на основе договоров поручения, комиссии и агентских договоров;

- объектом налогообложения признаются доходы от реализации товаров (работ, услуг, имущественных прав);

- на доход в натуральной форме закон не распространяется;

- ставка налога 4 процента в отношении доходов, полученных налогоплательщиками от реализации товаров (работ, услуг, имущественных прав) физическим лицам;

- ставка налога 6 процентов в отношении доходов, полученных налогоплательщиками от реализации товаров (работ, услуг, имущественных прав) индивидуальным предпринимателям для использования при ведении предпринимательской деятельности и юридическим лицам.

Чек от самозанятого

Начиная сотрудничать с самозанятыми, следует знать, что на каждый расчет необходимо получать от него специальный чек.

Чек от самозанятого имеет для компании важное значение, поскольку при его отсутствии не получится отнести на расходы, учитываемые при налогообложении, стоимость приобретенных у самозанятого услуг. Об этом прямо сказано в п

8−9 ст. 15 Закона № 422-ФЗ.

Отсутствие чека влияет не только на сумму налога на прибыль, но и на страховые взносы. Выплаты самозанятым лицам освобождаются от уплаты страховых взносов при наличии у организаций, выплачивающим им доход, специального чека (п. 1 ст. 15 Закона № 422-ФЗ). Соответственно, при отсутствии такого чека компании придется начислить страховые взносы. А вот на НДФЛ отсутствие чека не повлияет. Компания, выплатившая доход самозанятому, не обязана исчислять НДФЛ в случае, если она не получила от него специальный чек на сумму платежа. Но это при условии, что гражданин действительно на момент платежа состоял на учете в качестве плательщика НПД. Проверить это можно, как уже было отмечено, на сайте ФНС в специальном сервисе.

Чек самозанятый формирует в мобильном приложении (веб-кабинете) «Мой налог». Чек может быть передан покупателю (заказчику) в электронной форме или на бумажном носителе (п. 4 ст. 14 Закона № 422-ФЗ). Если чек был передан в электронном виде, то у компании он может храниться как в электронной форме, так и в распечатанном виде (п. 5 письма ФНС России от 20.02.2019 № СД-4-3/2899).

В чеке должны быть заполнены обязательные реквизиты, приведенные в п. 6 ст. 14 Федерального закона от 27.11.2018 № 422-ФЗ (в частности, ФИО и ИНН самозанятого, ИНН компании-заказчика, дата и время расчета, наименование услуг, стоимость услуг, специальный QR-код).

Дата оформления чека зависит от момента и способа оплаты. Момент подписания акта оказанных услуг (если таковой составляется) значения здесь не имеет.

Сформировать и направить заказчику чек самозанятый гражданин обязан (п. 3 ст. 14 Закона № 422-ФЗ):

- в момент оплаты наличными или электронными деньгами, в том числе, при оплате через онлайн-банк, мобильный банк, с помощью электронного кошелька;

- не позднее 9-го числа месяца, следующего за налоговым периодом, по безналичным поступлениям от покупателей и заказчиков.

Возникнут ли у компании-заказчика налоговые риски, если чек был оформлен самозанятым с опозданием? По данному поводу отметим, что налоговые риски в полной мере исключить нельзя. Налоговые органы могут признать такой чек документом, оформленным с нарушениями, а значит, документом, на основании которого нельзя учесть расходы. Официальные разъяснения по этому вопросу пока отсутствуют. Однако мы считаем, что организация имеет право учесть расходы на основании такого чека, поскольку соблюдено предусмотренное Законом № 422-ФЗ условие о наличии чека. А факт нарушения срока оформления самозанятым не должен негативно отражаться на сотрудничающей с ним компании.

К тому же согласно п. 1 ст. 252 НК РФ «под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором)».

Если допустить, что чек, составленный за пределами установленного срока, не является документом, оформленным в соответствии с законодательством, то в таком случае его можно отнести к документу, косвенно подтверждающему произведенные расходы. А если дополнительно имеется акт оказанных услуг, полученный от самозанятого, то тем более расход считается документально подтвержденным.

Как оплачивать услуги и товары самозанятых

Расплачиваться с самозанятыми можно любым способом:

- наличными или почтовым переводом;

- безналом — по выставленному счёту, по номеру расчётного счёта или на банковскую карту.

Наличный расчёт. Чтобы оплатить услуги и товары самозанятых наличными, компания должна оформить расходный кассовый ордер. Индивидуальному предпринимателю этого делать не нужно.

При наличных расчётах с ИП, перешедшим на режим НПД, важно учитывать установленные Центральным банком предельные размеры таких расчётов — не более 100 тысяч рублей по одному договору. Безналичный расчёт

Его можно проводить на расчётный счёт или банковскую карту самозанятого. ИП на режиме НПД может использовать для приёма платы как отдельный счёт ИП, так и свой личный счёт

Безналичный расчёт. Его можно проводить на расчётный счёт или банковскую карту самозанятого. ИП на режиме НПД может использовать для приёма платы как отдельный счёт ИП, так и свой личный счёт.

В платёжном поручении нужно указать основание для оплаты (например, номер договора), тип услуги и сумму оплаты. Если деньги переводят на банковскую карту, нужно обязательно сделать пометку, что это перевод плательщику НПД.

Для безналичной оплаты самозанятый должен предоставить компании или ИП:

Как оформить сотрудничество

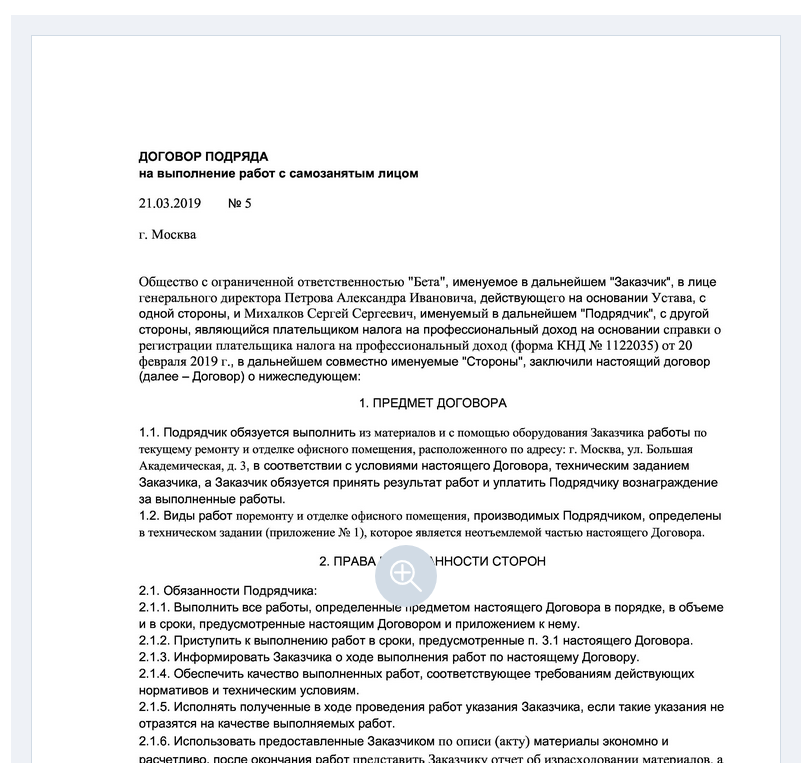

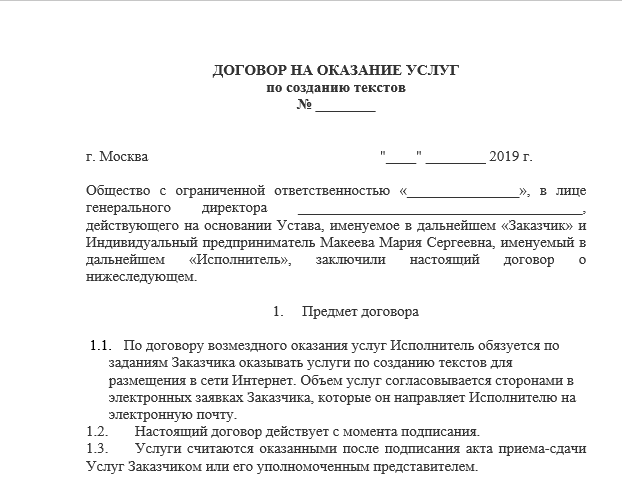

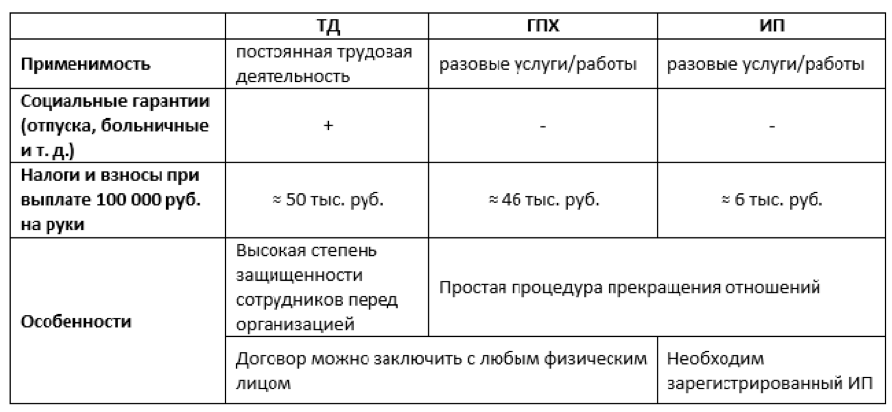

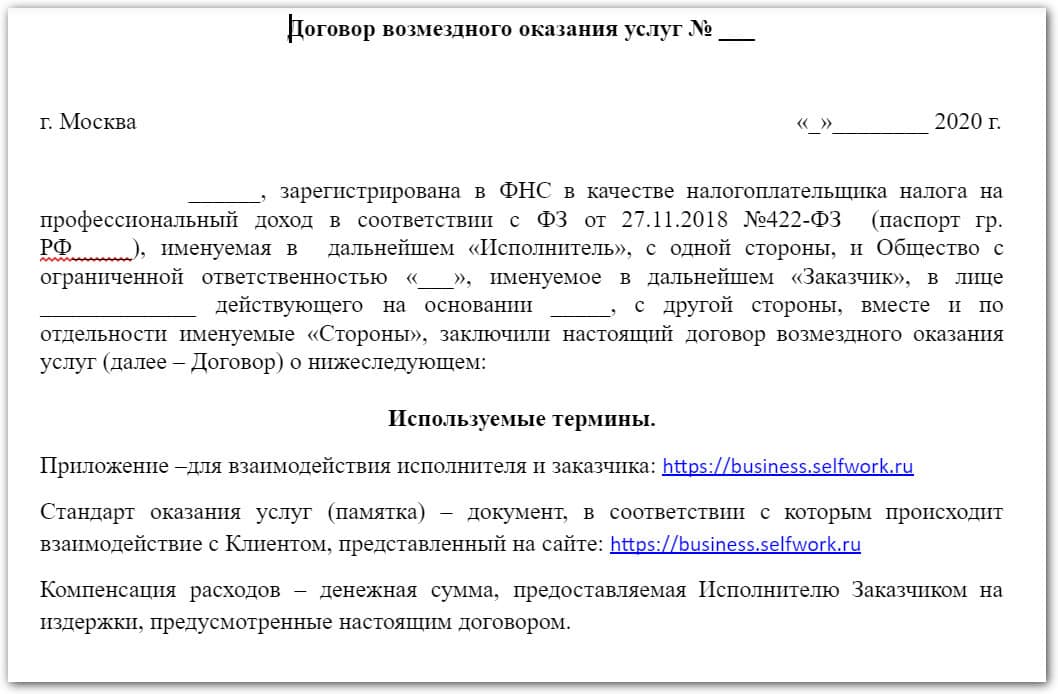

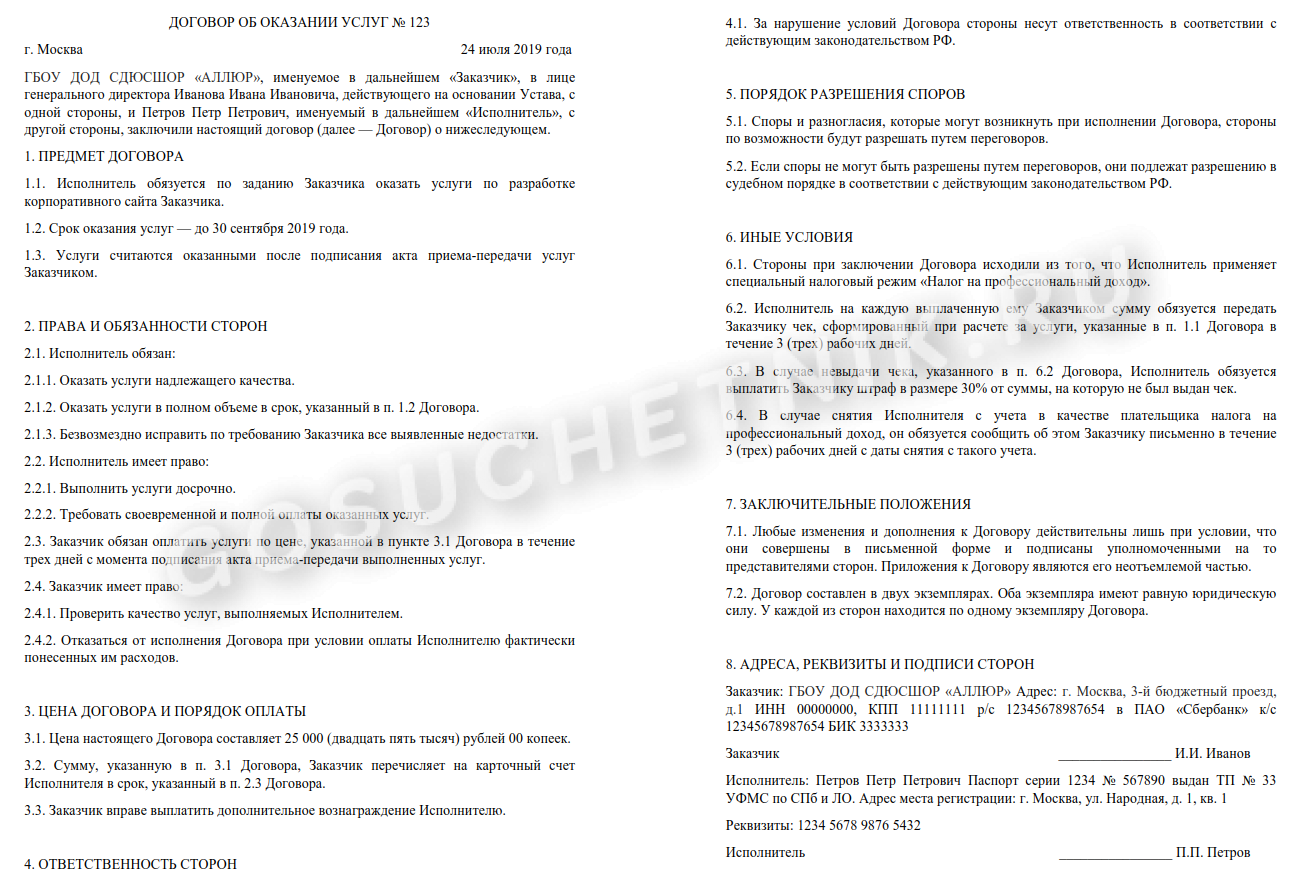

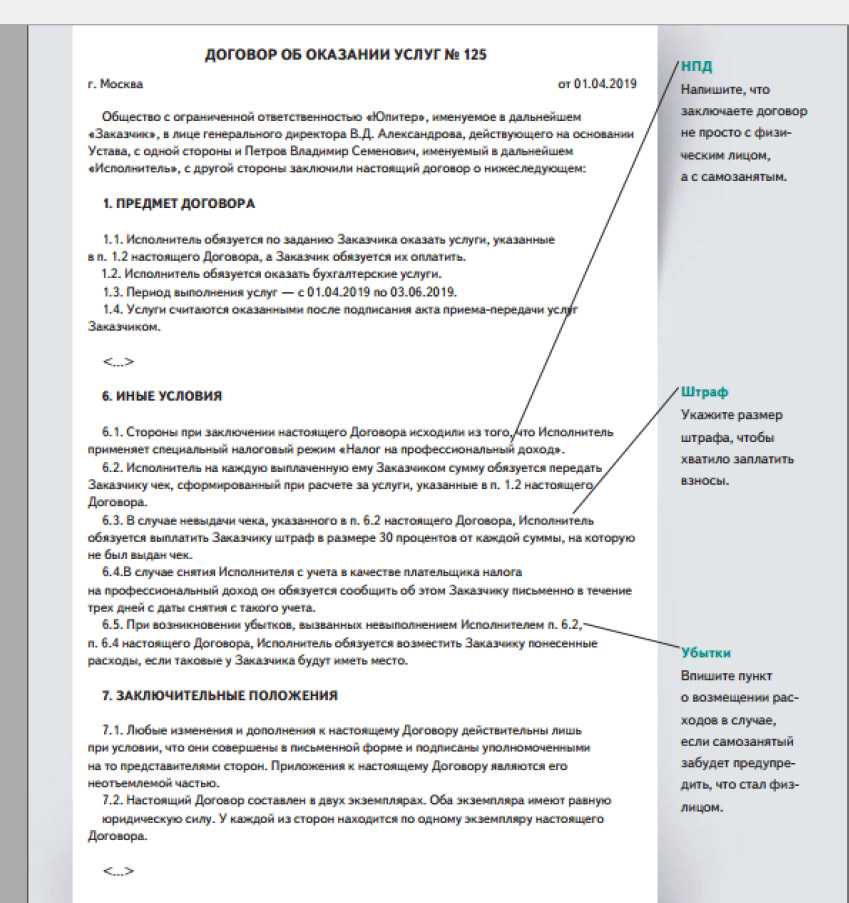

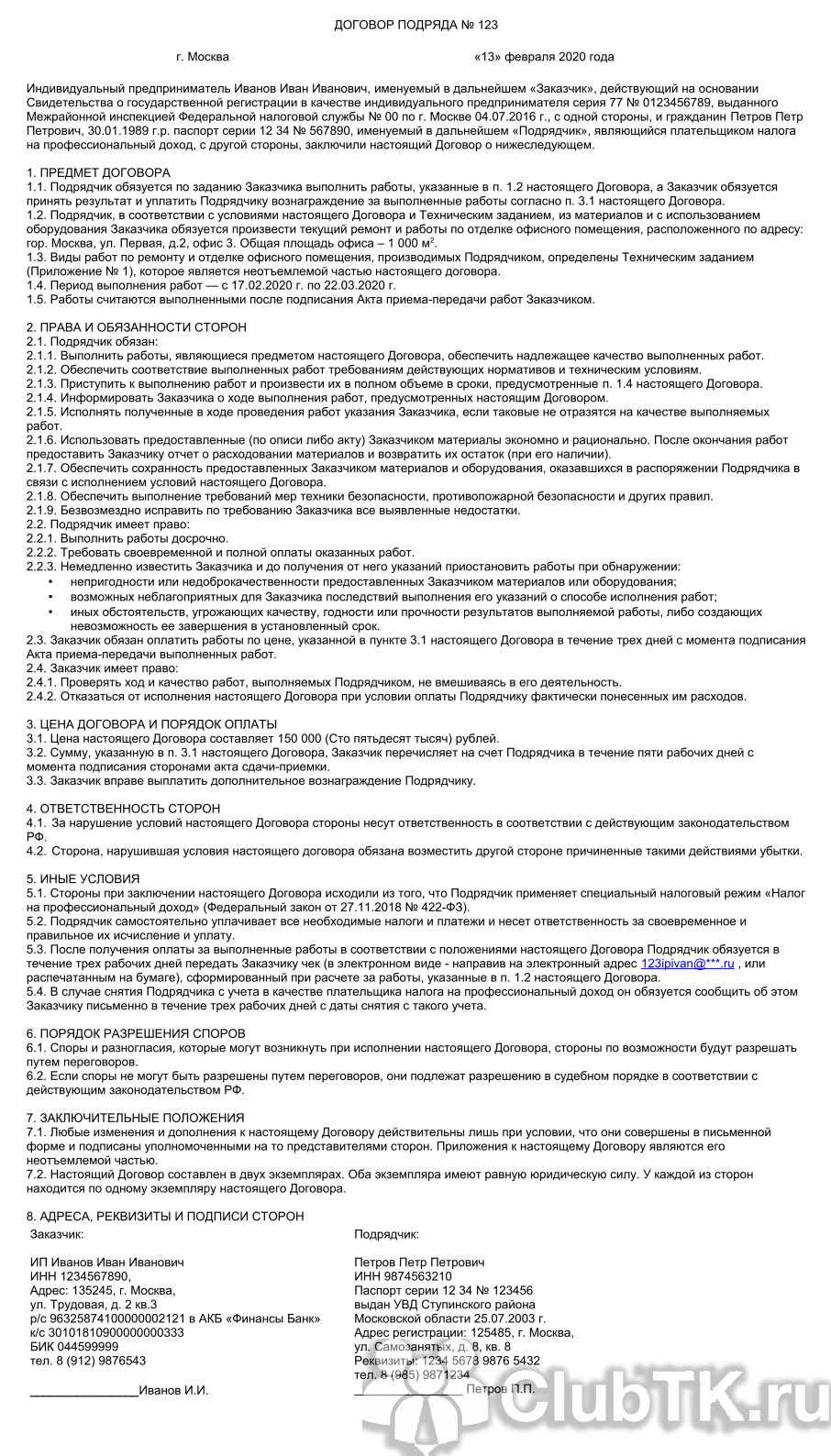

Сотрудничество плательщика НПД и юридического лица должно быть оформлено в устной или письменной форме. Первый вариант возможен, когда сделка:

- Исполняется немедленно.

- Оплачивается суммой не более 10 тысяч рублей.

- Не предполагает использование установленной нотариальной формы.

- Не будет признана недействительной при отсутствии её оформления в простой письменной форме.

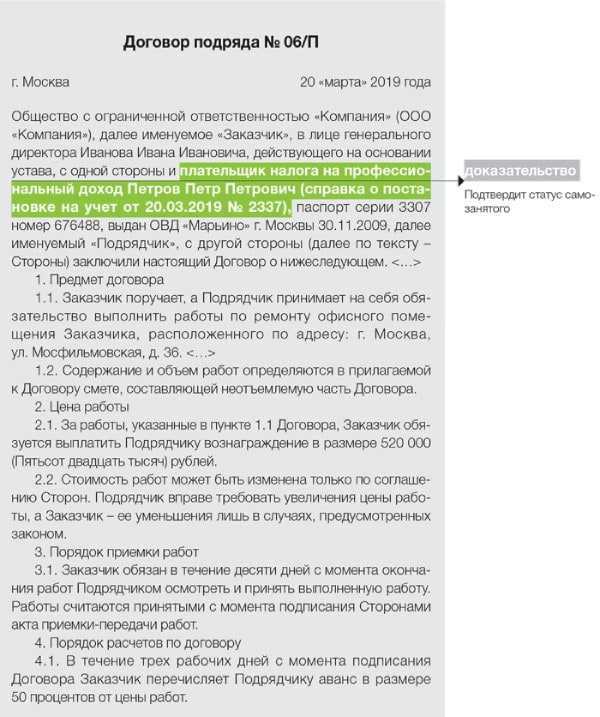

В законе нет установленной формы договора при заключении сделки между юрлицом и плательщиком НПД. В этом случае можно использовать ГПХ или составить соглашение самостоятельно. Договор в обязательном порядке должен включать следующие положения:

- название, дату заключения и срок действия соглашения;

- информацию об участниках сделки;

- предмет договора;

- конкретную стоимость работы;

- вариант оплаты и реквизиты;

- порядок оказания услуг и их соответствие конкретным требованиям;

- процедуру приёма и сдачи работы;

- права, обязанности и ответственности сторон;

- последствия для контрагентов в случае неисполнения обязательств;

- варианты разрешения конфликтных ситуаций;

- порядок внесения изменений в условия соглашения.

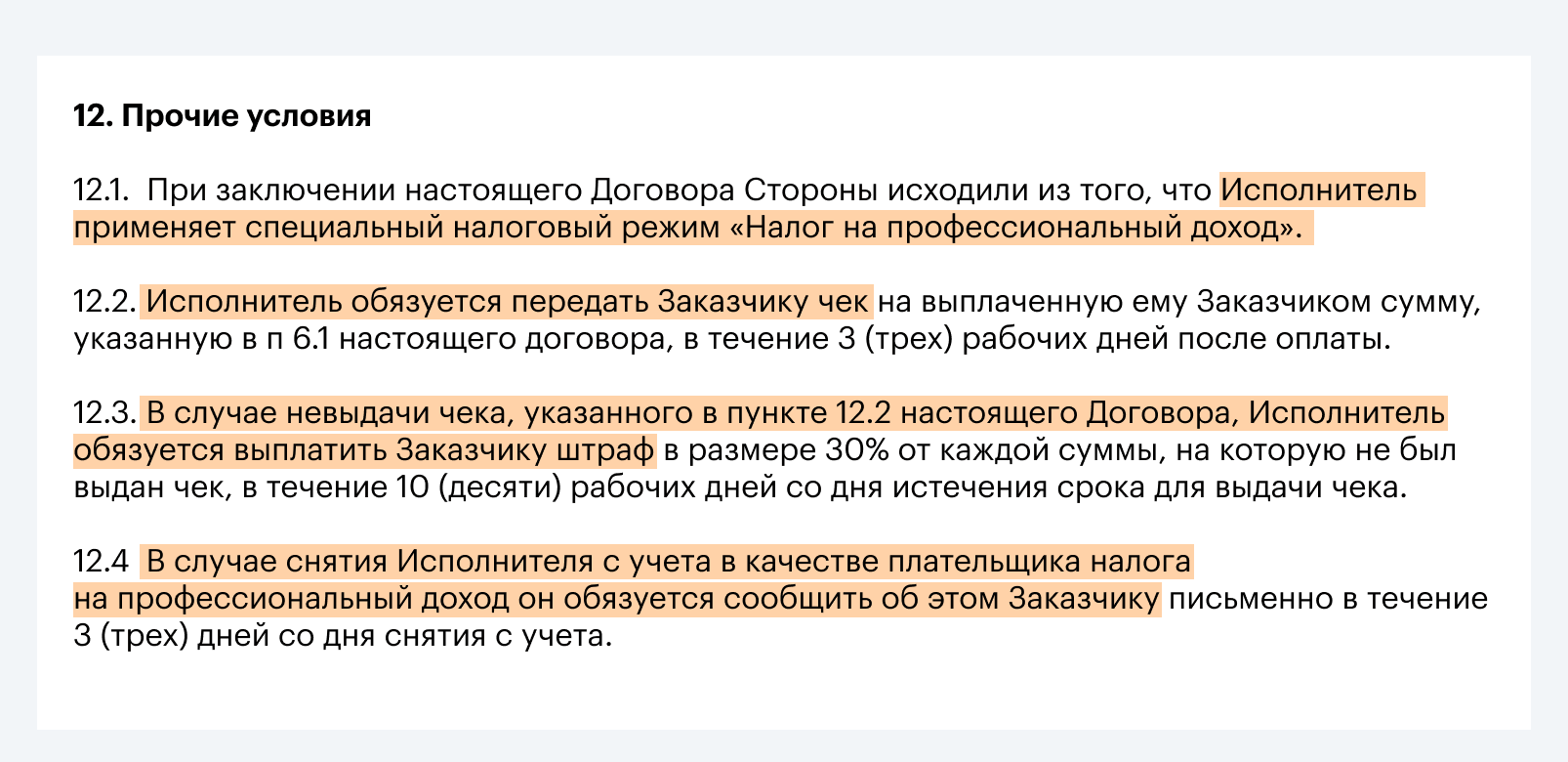

Стандартные пункты договора стоит дополнить информацией о том, что:

- Исполнитель имеет статус самозанятого.

- Заказчик освобождается от необходимости уплачивать налоги и взносы за исполнителя.

- Исполнитель обязан незамедлительно проинформировать об отмене у него статуса плательщика НПД.

- Исполнитель обязан компенсировать ущерб заказчику в случае несвоевременного уведомления о потере своего статуса.

Правила для компаний/ИП, которые уже сотрудничают с самозанятыми

Уточните данные по текущим контрагентам со статусом СМЗ. Они должны подпадать под указанные в таблице значения:

|

Показатель за 12 мес. |

Безопасные значения |

|

Число контрагентов со статусом СМЗ |

до 10 включительно |

|

Среднемесячный размер выплаты одному лицу |

Не более 20 000 руб. |

|

Средняя длительность сотрудничества с одним лицом |

Не более трех мес. |

Проанализировать показатели нужно по каждому году в разрезе трех последних лет, поскольку этот период могут проверить налоговики.

Если компания за эти периоды превысила все три критерия и подпадает под проверку:

- подготовьте объяснения о том, почему привлекли самозанятого к выполнению задачи;

- в дальнейшем исключите превышение указанных лимитов.

Главное, чтобы отношения с самозанятыми по факту не были трудовыми.

Важно! Новая комиссия также вправе проверить выплаты штатным работникам.

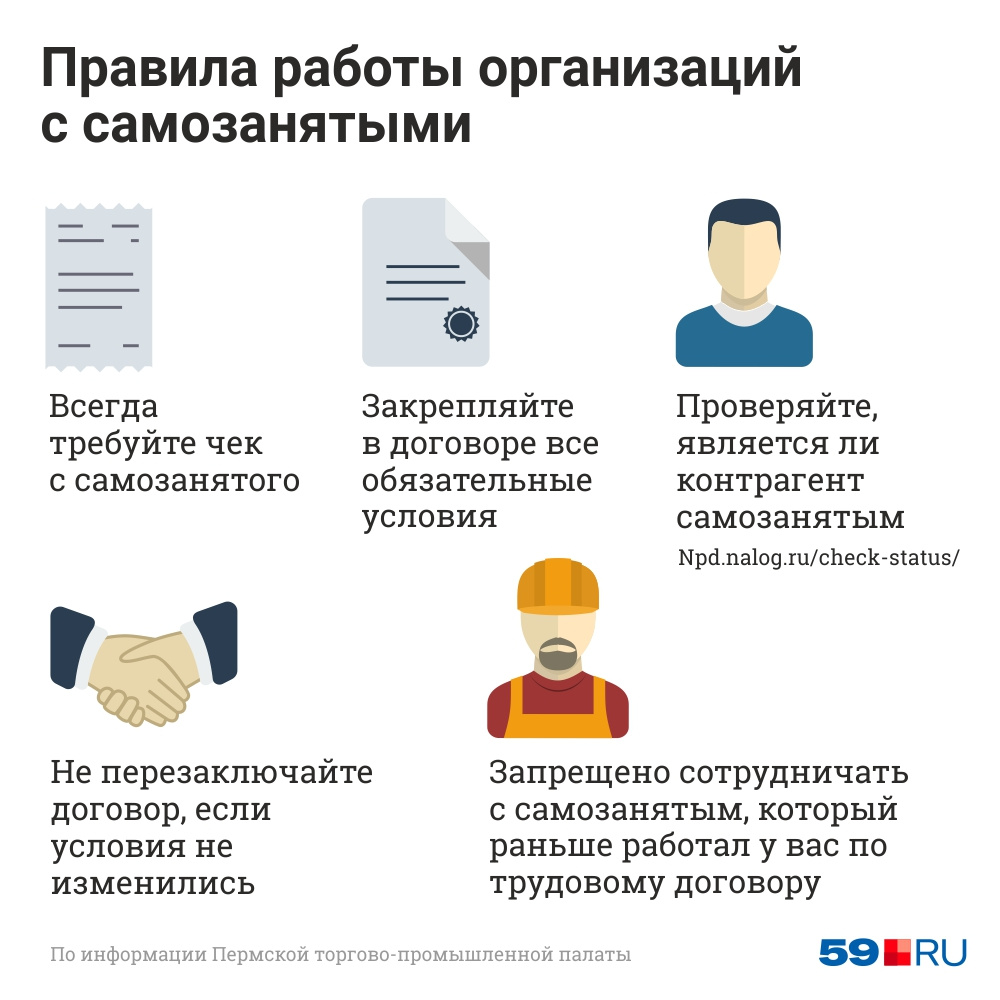

Что проверить перед началом сотрудничества с самозанятым

Перед тем, как начать сотрудничать с самозанятым и пользоваться всеми преимуществами данного спецрежима, стоит проверить три момента.

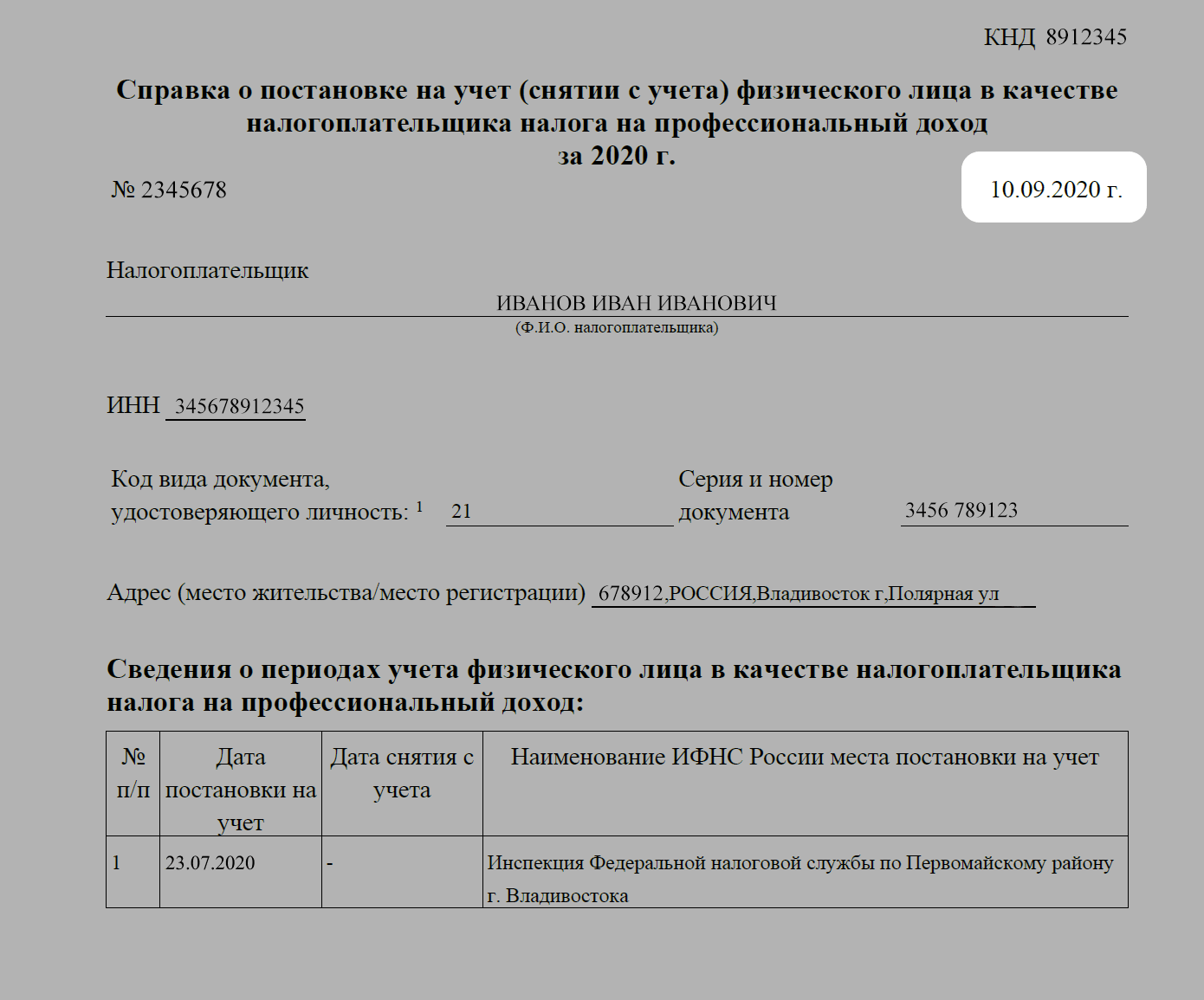

Во-первых, действительно ли гражданин применяет режим самозанятого. Он может предоставить справку о регистрации в качестве плательщика НПД (она оформляется в приложении «Мой налог»). Либо компания самостоятельно проверяет эту информацию с помощью , размещенного на сайте ФНС России. Поиск осуществляется по ИНН гражданина. Узнать о его статусе как плательщика НПД можно на любую дату: сервис предусматривает возможность указания дат.

Во-вторых, убедитесь, что самозанятый не из числа бывших работников, с момента увольнения которых прошло меньше 2 лет. В п. 2 ст. 6 Федеральный закон от 27.11.2018 № 422-ФЗ приведены виды доходов, которые не могут облагаться в рамках режима самозанятости. К ним относится также доход от оказания услуг по договору ГПХ при условии, что заказчиком услуг/работ выступает организация, которая была работодателем самозанятого менее 2 лет назад.

В-третьих, проверьте, не подпадает ли доход, который будет получать самозанятый, под доход, в отношении которого режим самозанятости не применяется.

Например, компания планирует арендовать помещение у физлица, которое зарегистрировано в качестве плательщика НПД. Факта регистрации в качестве самозанятого недостаточно. Нужно проверить, действительно, ли услуга по передаче в аренду помещения подпадает под режим самозанятости. А для этого имеет значение, какое именно помещение арендуется. Если нежилое (например, под офис), то в этом случае доход за такую аренду не может облагаться в рамках спецрежима. Соответственно, в этом случае при выплате аренды компания обязана удержать НДФЛ.

Как показывает начавшаяся формироваться судебная практика, не исключены риски привлечения компании к ответственности за неудержание НДФЛ. Одно такое дело было рассмотрено Арбитражным судом Уральского округа (постановление от 23.09.2022 N Ф09-5746/22 по делу N А60-62971/2021). Организация платила своему «самозанятому» директору за то, что тот предоставил свое жилое помещение под использования в качестве юридического адреса компании. Конечно, тот факт, что директор трудится по найму на организацию уже говорит о том, что выплачиваемые ему доходы не подпадают по НПД

Но суд об этом упоминает лишь вскользь, заостряя свое внимание на другом. Больше всего судей смутил тот факт, что жилое помещение предоставлено физлицом обществу в целях, не отвечающих назначению жилого помещения

Таким образом, даже если компания берет в аренду жилое помещение у самозанятого гражданина, одного лишь этого факта явно недостаточно, чтобы не удерживать НДФЛ при выплате арендной платы. Квартира должна использоваться в качестве жилого помещения (например, для проживания в ней работников). В противном случае – например, если арендуется квартира под офис или склад – необходимо удерживать НДФЛ при выплате аренды.

За что могут оштрафовать

- должностных лиц оштрафуют на сумму от 10 до 20 тысяч рублей;

- ИП — от 5 до 10 тысяч рублей;

- Юрлица — от 50 до 100 тысяч рублей.

За повторное нарушение штрафы могут доходить до 200 тысяч рублей для компаний, до 40 тысяч рублей для ИП, а должностных лиц могут даже дисквалифицировать на срок до 3 лет.

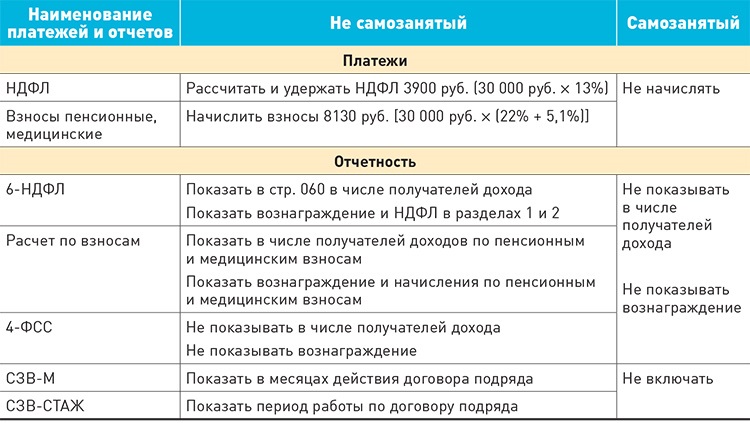

Кроме этого, налоговики пересчитают НДФЛ и страховые взносы с первого дня работы с самозанятым. При этом, платить налог на доходы с физических лиц будет сама организация, а не самозанятый.

Собираем новости законодательства, и рассказываем, как именно они повлияют на ваш бизнес. Без сложных бухгалтерских терминов и воды. Подписывайтесь:

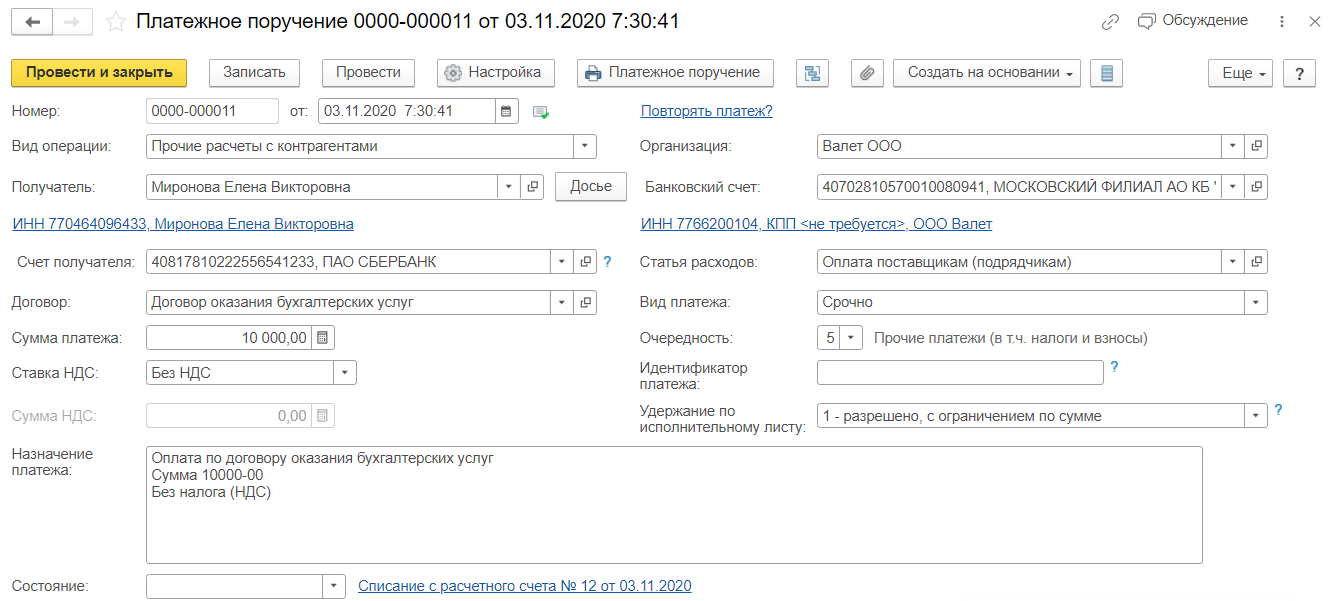

Как проводить оплату самозанятым в 1С

Для перечисления оплаты самозанятому в 1С создайте документ Платежное поручение в разделе Банк и касса – Платежные поручения.

Укажите:

- Вид операции — Прочее списание, поскольку при выплате физическому лицу нужно указать код дохода для исполнительного производства;

-

Статья расходов — Оплата поставщикам (подрядчикам)

Вид движения — Оплата товаров, работ, услуг, сырья и иных оборотных активов;

:

- Удержание по исполнительному листу — 1 — разрешено, с ограничением по сумме.

Перечисление оплаты самозанятому в 1С отразите документом Списание с расчетного счета вид операции Прочее списание в разделе Банк и касса – Банковские выписки — кнопка Списание.

Укажите:

- Получатель — самозанятый контрагент;

- Счет дебета — 76.09 «Прочие расчеты с разными дебиторами и кредиторами»;

- Контрагенты — самозанятый контрагент;

- Договоры — договор с самозанятым;

- Документы расчетов с контрагентом — документ поступления на выполненные работы;

-

Статья расходов — Оплата поставщикам (подрядчикам)

Вид движения — Оплата товаров, работ, услуг, сырья и иных оборотных активов.

:

Какие плюсы работы с самозанятыми

Компаниям выгодно работать с самозанятыми, так как это связано с минимумом формальностей:

- Всё просто, никакой бюрократии. Оплатить услуги можно наличными или на карту, а чек из приложения «Мой налог» от самозанятого станет подтверждением ваших расходов.

- Можно оптимизировать расходы на сотрудников. Не придется уплачивать НДФЛ и перечислять в фонды страховые взносы. Ваша задача — оплатить работу, остальное ложится на плечи самозанятого. Плательщик НПД обходится минимум на 30–40% дешевле штатного специалиста.

На штатного сотрудника, который получает на руки 50 000 рублей, вы потратите 74 830 рублей. Самозанятому заплатите 50 000 и ни копейкой больше.

- Никаких дополнительных расходов. Вы платите за выполненную работу, а не за время, проведенное в офисе. А также не оплачиваете отпуска, больничные и декретные.

- С самозанятым проще «расстаться», если что-то пойдет не так. В любой момент можно отказаться от сотрудничества и заключить договор с другим исполнителем, а вот штатного специалиста без веской причины уволить нельзя.

Что проверить перед началом работы с самозанятым

Чтобы начать работать с самозанятым, достаточно заключить гражданско-правовой договор. Перед заключением договора убедитесь, что:

- У исполнителя действительно есть статус самозанятого. Проверить это можно на сайте ФНС. Для этого введите ИНН самозанятого и дату, на которую хотите узнать статус.

- у него нет сотрудников, с которым оформлены трудовые договоры;

- У несовершеннолетнего самозанятого есть письменное разрешение от родителей на сделку;

- его деятельность не попадает под исключения. Так, самозанятые не могут перепродавать товары;

Если самозанятый в статусе ИП потеряет право на НПД, для заказчика это ничем не грозит. ИП должен сам задекларировать свои доходы и заплатить налоги.

Перед заключением договора попросите самозанятого предоставить справку о регистрации его в качестве плательщика налога на профессиональный доход. И регулярно проверяйте его статус, чтобы обезопасить себя от лишних трат и штрафов.

Если самозанятый в статусе ИП, потеря права на НПД для заказчика ничем не грозит. За ИП по гражданско-правовому договору вы никогда не платите налоги и взносы, какой бы режим он не применял.

Нет времени вести кадровый учёт?

Возьмём его на себя от 833 рублей в месяц

Узнать подробнее

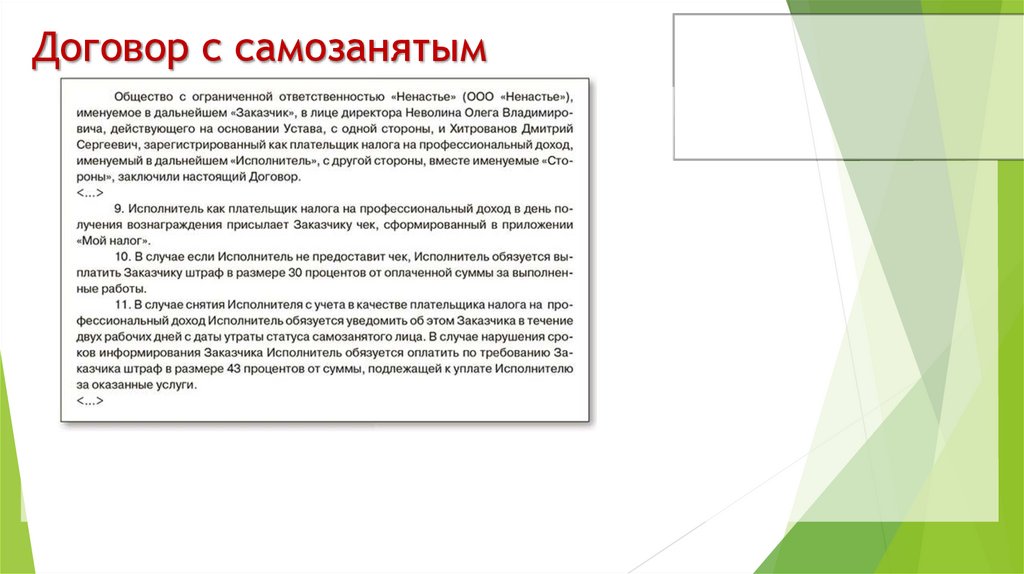

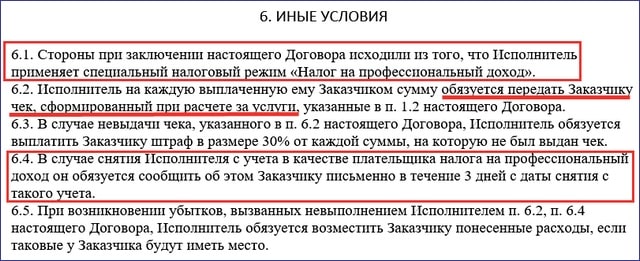

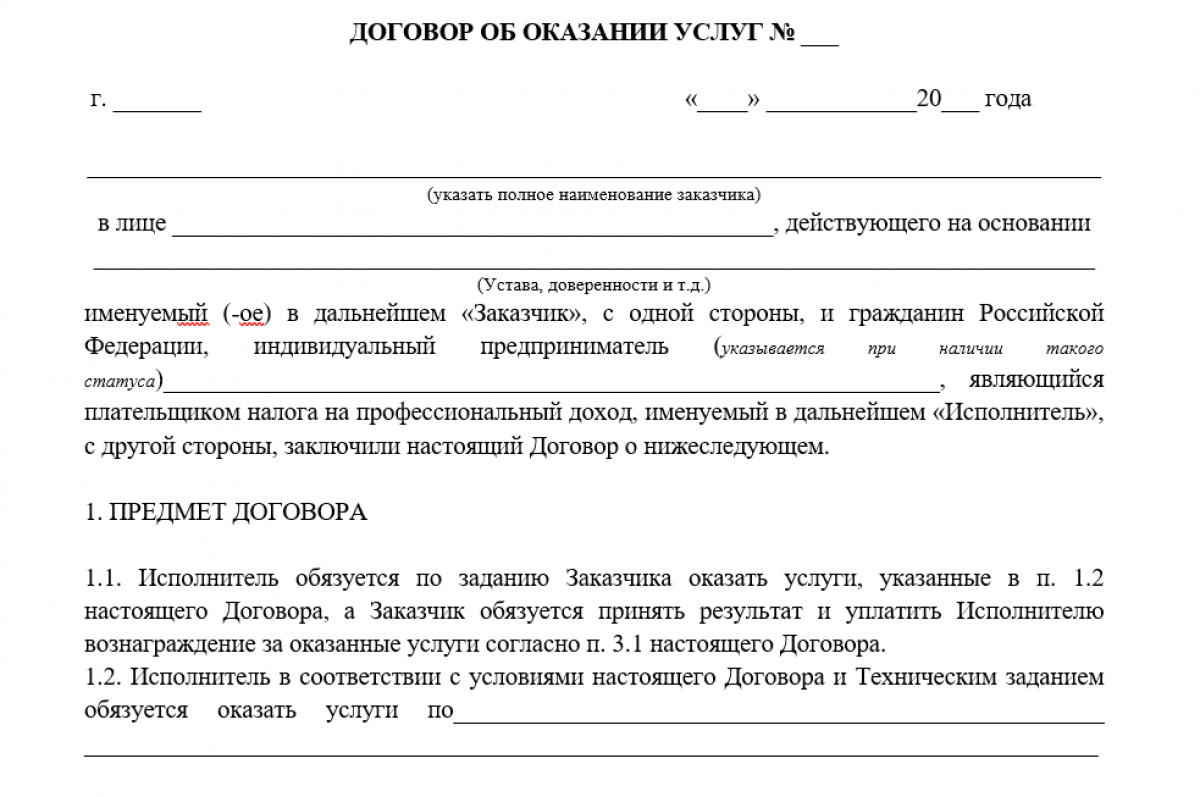

Как заключить договор с самозанятым

Главное — в договоре в самозанятым не должно быть формулировок трудового договора: работник, сотрудник, оплата труда, премия, заработная плата, рабочее время. Иначе налоговая может переквалифицировать договор в трудовой.

Из договора должно быть понятно, что вы — заказчик, а не работодатель, а самозанятый — исполнитель, а не наёмный сотрудник.

Добавьте в договор пункты, которые обезопасят вас от рисков:

- Укажите, что исполнитель — плательщик налога на профессиональный доход;

- Чётко пропишите услугу, которую будет выполнять самозанятый. Проверьте, чтобы не было ссылок на должностные инструкции и корпоративные договоры.

- Установите вознаграждение за результат, а не за регулярное выполнение должностных обязанностей.

- Избегайте формулировок про системность выполнения услуг и бессрочность.

- добавьте пункт об ответственности за снятие с учёта в качестве плательщика налога на профессиональный доход. Если такое произойдёт, исполнитель обязан письменно уведомить вас в течение 3-х рабочих дней. Кроме этого, предусмотрите штраф, если он не передаст вам чек или не сообщит о снятии с учёта как плательщик НПД.

- Уберите из договора место работы — у самозанятого оно может меняться.

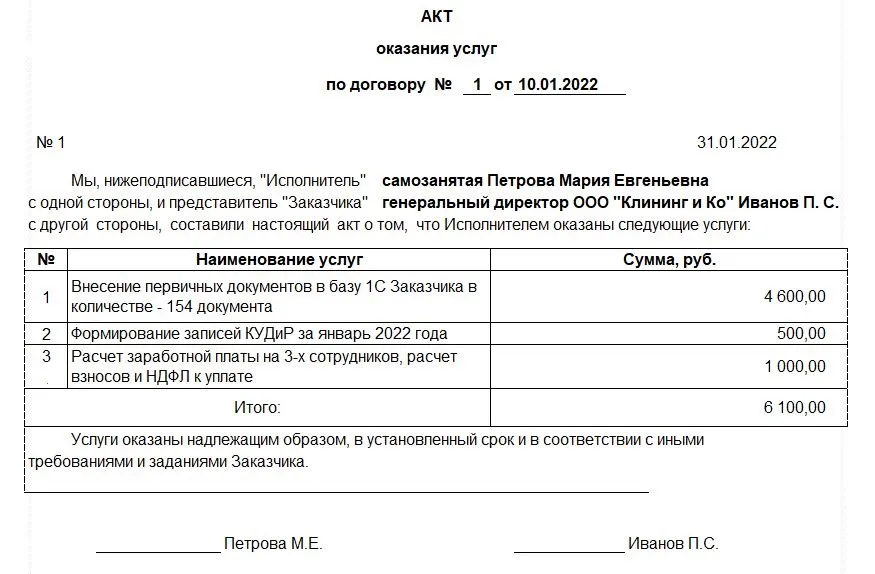

Какие документы оформить при работе с самозанятым

Документооборот при работе с самозанятым-физ-лицом и ИП-самозанятым одинаковый. После оплаты услуг самозанятый предоставит вам чек из приложения «Мой налог».

По закону чек — единственный обязательный документ при работе с самозанятыми. С ним вам точно не доначислят страховые взносы и НДФЛ.

Чек может быть на бумаге получить на бумаге или электронный. Электронный чек можно получить такими способами:

- самозанятый пришлёт вам на электронную почту или в любой из мессенджеров;

- считать QR-код на чеке с помощью смартфона или планшета.

Если вы планируете подписать договор с иностранцем-самозанятым, кроме Белоруса, вам необходимо в течение 3 рабочих дней известить МВД. А после окончания работ, направить ещё одно уведомление о расторжении договора. Иначе на компанию наложат штраф до 800 тысяч рублей.

Кто не сможет быть самозанятым, применять НПД (налог на профессиональный доход)

Не вправе применять специальный налоговый режим:

- Лица, осуществляющие реализацию подакцизных товаров и товаров, подлежащих обязательной маркировке.

- Лица, осуществляющие перепродажу товаров, имущественных прав, за исключением продажи имущества, использовавшегося ими для личных, домашних и (или) иных подобных нужд.

- Лица, занимающиеся добычей и (или) реализацией полезных ископаемых.

- Лица, осуществляющие предпринимательскую деятельность в интересах другого лица на основе договоров поручения, договоров комиссии либо агентских договоров, за исключением лиц, оказывающих услуги по доставке товаров и приему (передаче) платежей за указанные товары (работы, услуги) в интересах других лиц.

- Индивидуальные предприниматели, применяющие другие налоговые режимы. Т.е. нельзя будет совмещать НПД с УСН и даже ОСНО.

- Налогоплательщики, у которых доходы, учитываемые при определении налоговой базы, превысили в календарном году 2,4 миллиона рублей.

Какие минусы работы с самозанятыми

Один из самых больших минусов — налоговая или трудовая инспекция может заподозрить вас в попытке замаскировать трудовые отношения под гражданско-правовые. Поводом для этого могут послужить:

-

Заключение договора с бывшими сотрудниками. Если человек уволился и стал самозанятым, то сотрудничать с ним в новом статусе можно только через два года (

). Скрыть тот факт, что раньше вы состояли в трудовых отношениях, не получится: формируя чек в приложении, самозанятый указывает ваш ИНН, по которому всё и выяснится. - Договор с самозанятым составлен неправильно. Он не должен быть похож на трудовой: содержать перечень обязанностей, график работы и т. п. Только название услуги, требуемый результат и стоимость.

- Специалист не зарегистрирован как самозанятый. Если вы заключили договор раньше, чем специалист встал на учет, ФНС выявит несоответствие. Если он потерял статус самозанятого и не сказал об этом вам — аналогично.

- Вы — единственный заказчик самозанятого. В этом случае вас будут расценивать как фактического работодателя.

Если ФНС выявит хотя бы одно нарушение, вам доначислят страховые взносы, НДФЛ за «работника», а также могут оштрафовать на крупную сумму. Например, если вас уличат в подмене трудовых отношений гражданско-правовыми, штраф

составит от 10 000 до 100 000 рублей.

Еще один минус — самозанятые могут выполнять

. Например, самозанятыми не могут быть физлица, которые:

- перепродают товары;

- реализовывают товары с обязательной маркировкой — алкоголь, табак, бензин;

- добывают и/или реализуют полезные ископаемые;

- сдают в аренду нежилую (коммерческую) недвижимость;

- занимаются посреднической деятельностью по договорам поручения, комиссии, агентирования;

- работают курьерами.

Еще один минус в том, что самозанятый фактически не несет ответственности за свою работу. В любой момент он может пропасть или сорвать сроки.

Чтобы избежать проблем с самозанятыми:

- не заключайте договор с бывшими сотрудниками ранее, чем через два года после их увольнения;

- внимательно составляйте договор, избегая формулировок «рабочее время», «рабочее место»;

- перед каждой выплатой гонорара обязательно проверяйте

статус самозанятого; - убедитесь в том, что у самозанятого есть и другие заказчики, кроме вас.