Оформление нулевой декларации по налогу на прибыль

Декларация — это такой же официальный документ, как и другие бумаги.

Поэтому при заполнении данного документа в 2020 году следует руководствоваться основными требованиями к его оформлению:

текст вписывается ручкой черного, фиолетового или синего цветов — важно выбрать один оттенок и использовать его на протяжении всего заполнения;

все данные, которые вносят в декларацию следует писать разборчивыми, большими и четкими буквами и цифрами — все буквы должны быть заглавными и печатными;

в документе не может быть исправлений, ошибок и помарок — в случае внесения неверных данных следует начать заполнение заново;

поскольку для внесения информации в документе предусмотрены ячейки, то слова в них отделяют одним пустым квадратом.

Учитывая эти правила можно рассчитывать на быстрое и верное заполнение декларации.

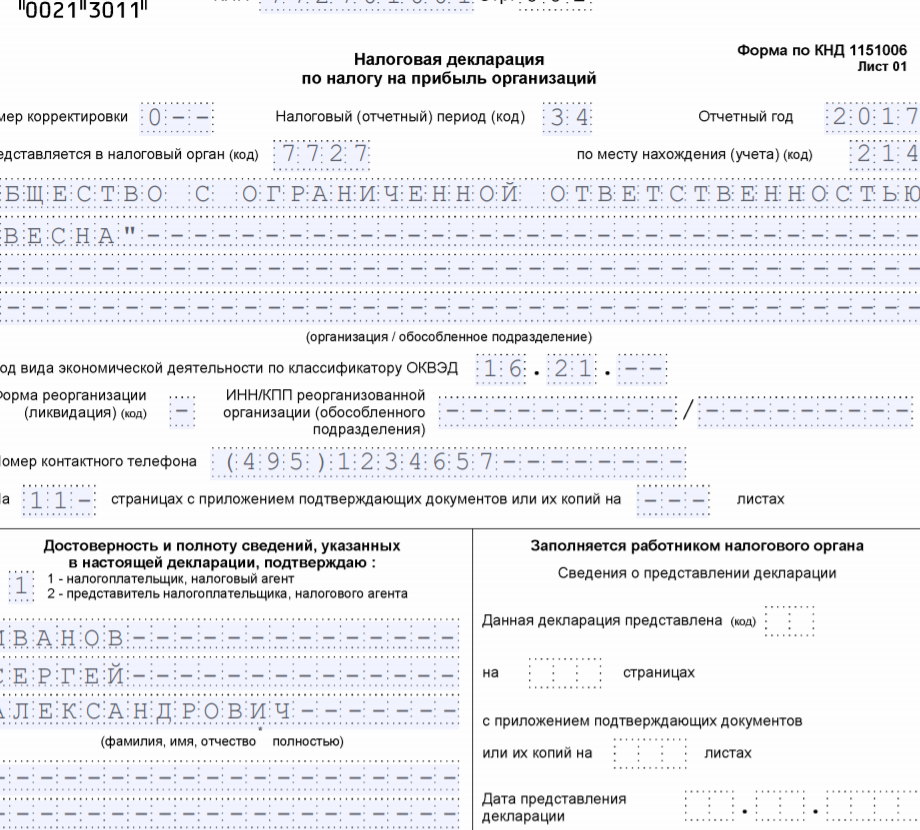

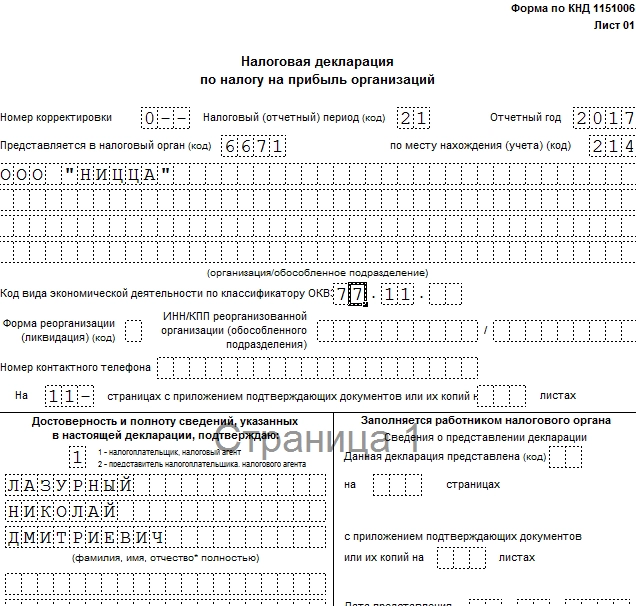

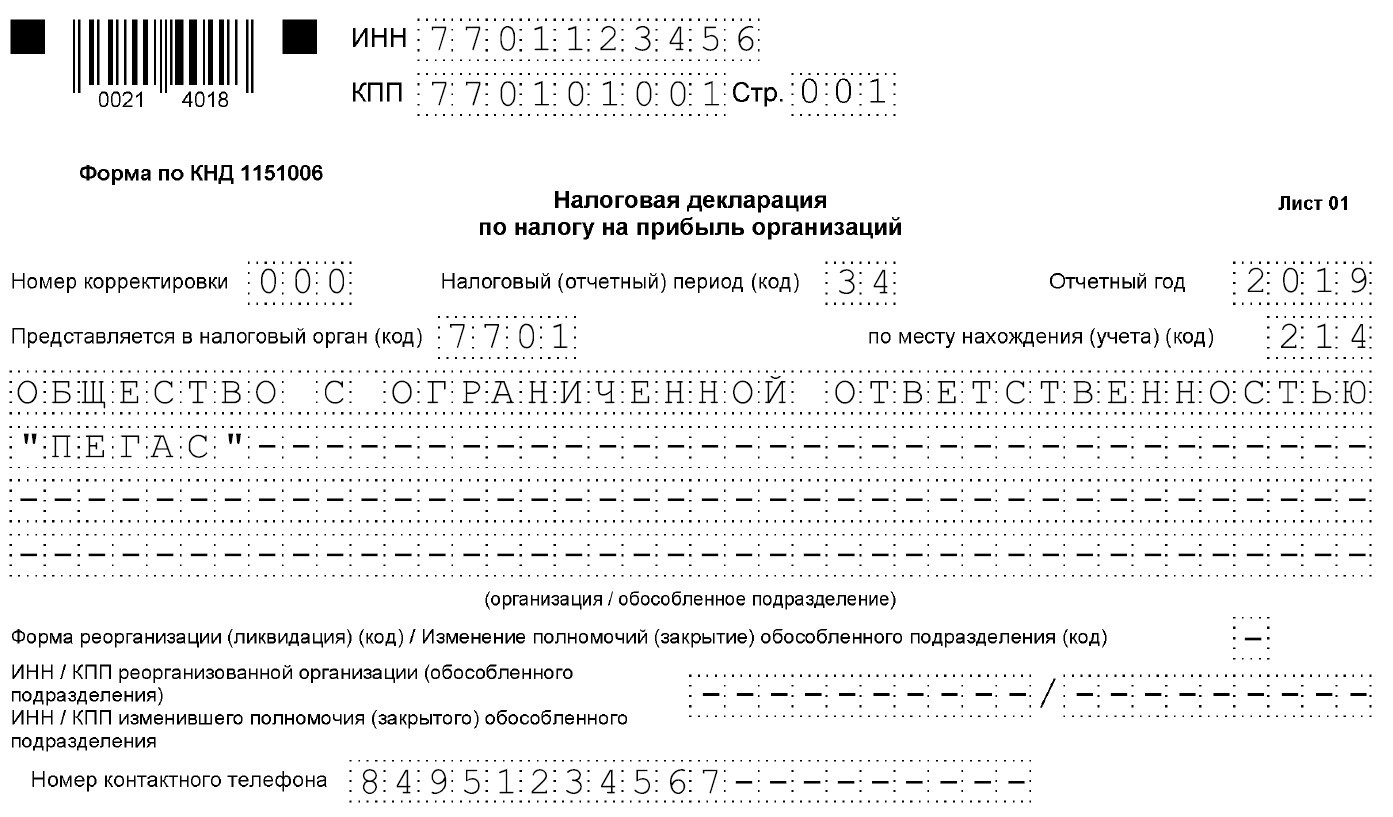

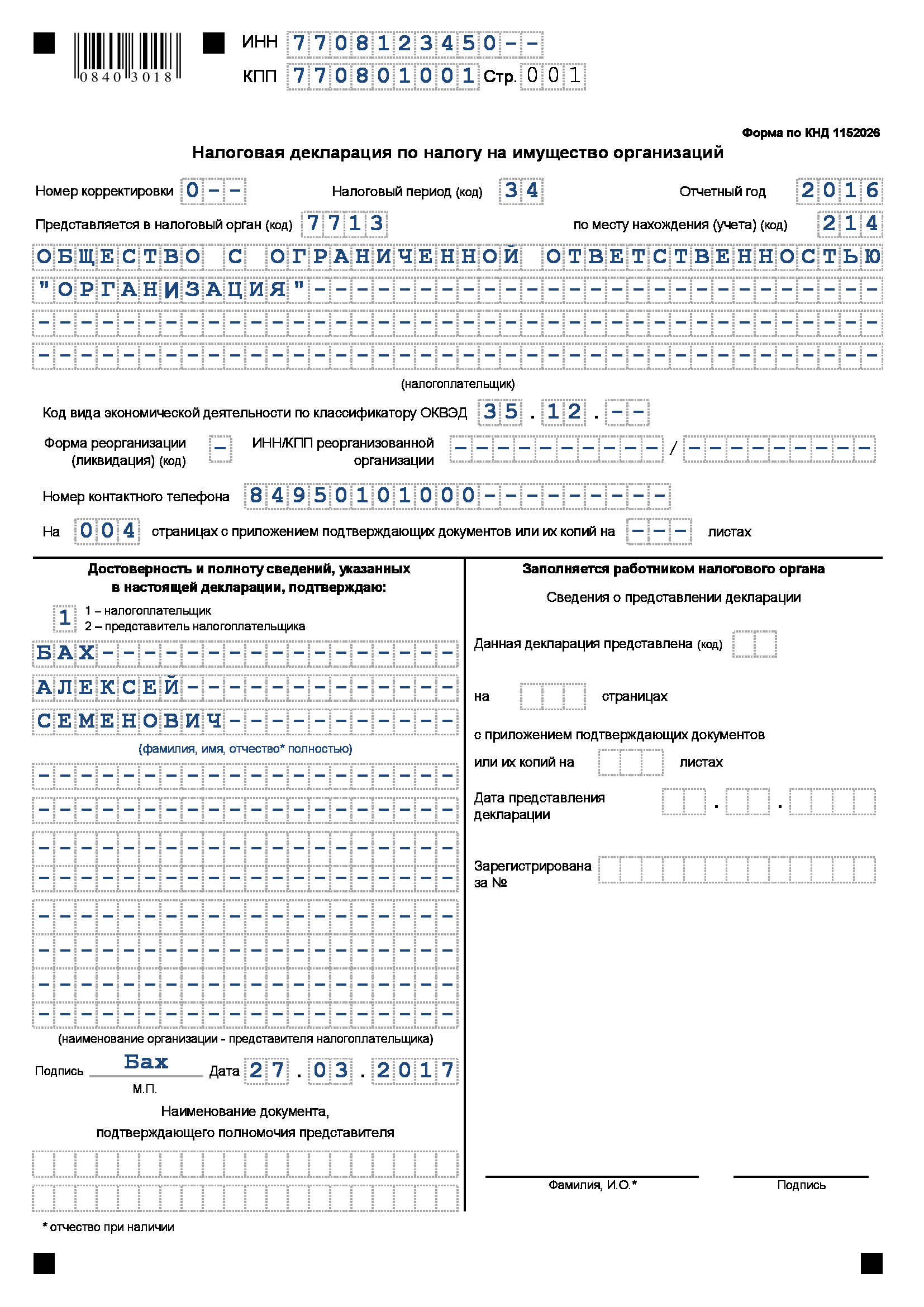

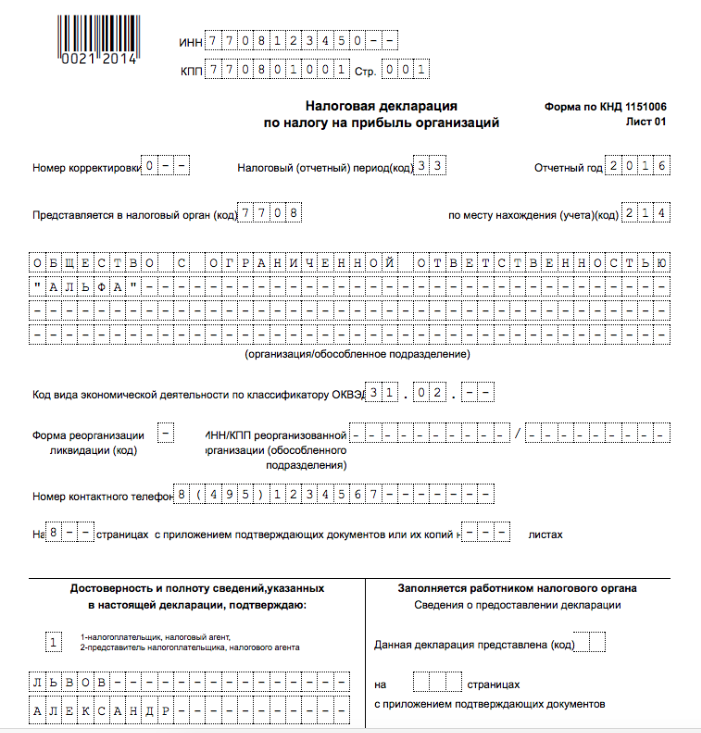

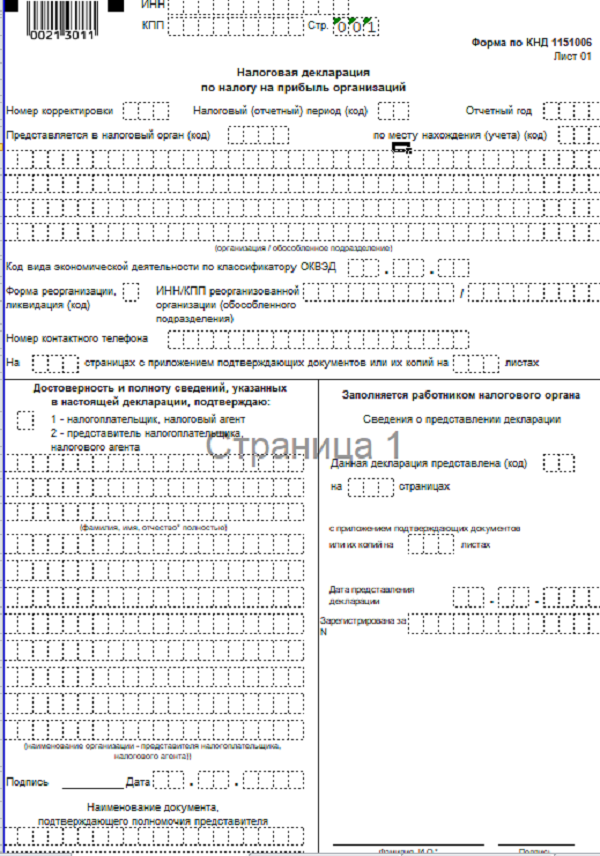

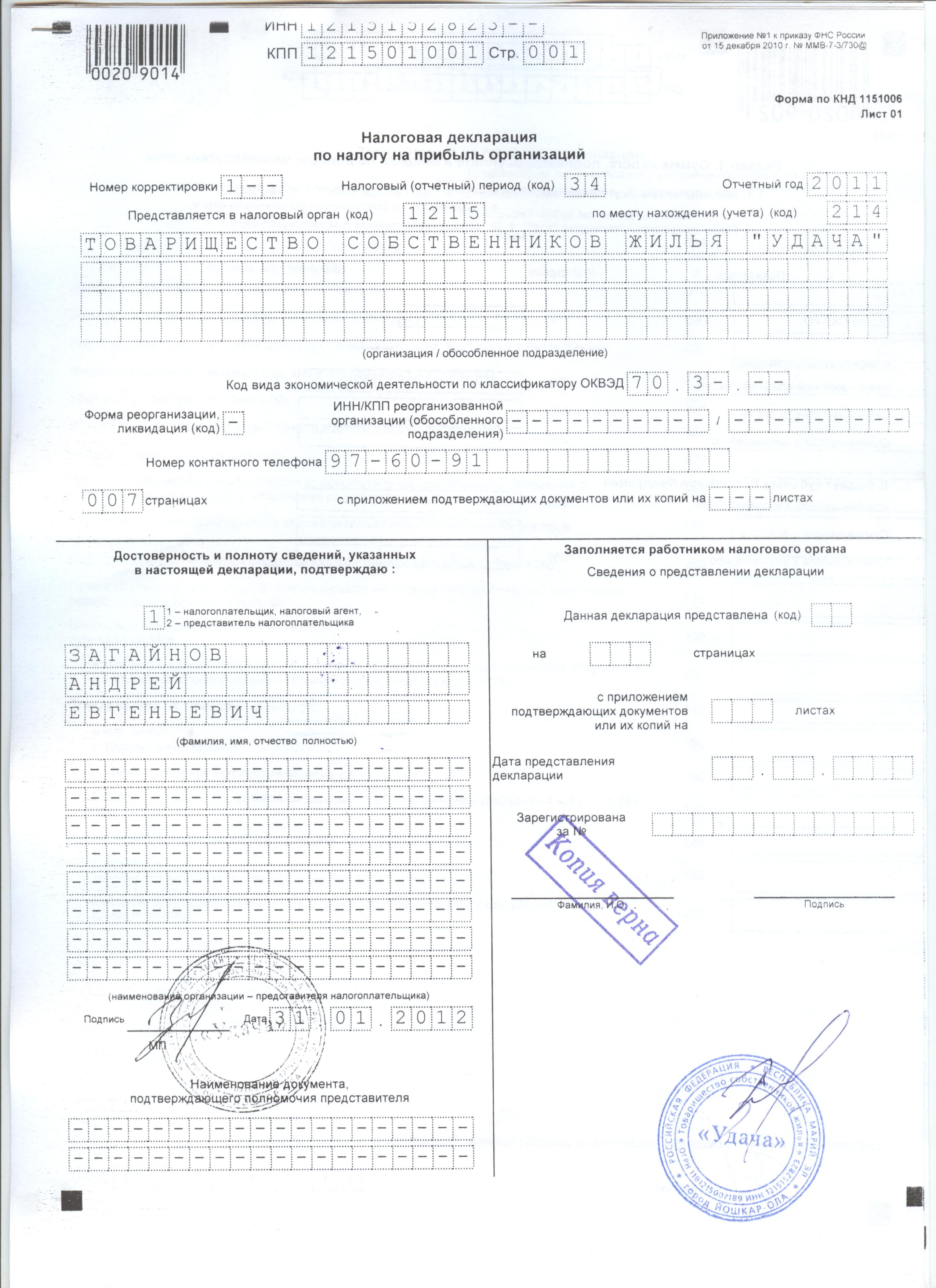

Начинать оформление документа следует с титульного листа. В шапке указывают ИНН и КПП предприятия, а также проставляют порядковый номер страницы.

Далее вносят сведения о:

- налоговом периоде — за годовые показатели отвечает цифра 34;

- организации, в которую предоставляется документ — следует проставить код регионального представительства ФНС;

- названии предприятия — в полной форме, в случае наличия официального сокращенного имени, его указывают в скобках;

- код по ОКВЭД, согласно которому ведет свою деятельность организация;

- общем количестве страниц — в случае нулевой декларации их будет восемь;

- налогоплательщике — его ФИО.

В самом конце листа ставится дата заполнения документа и подпись должностного лица.

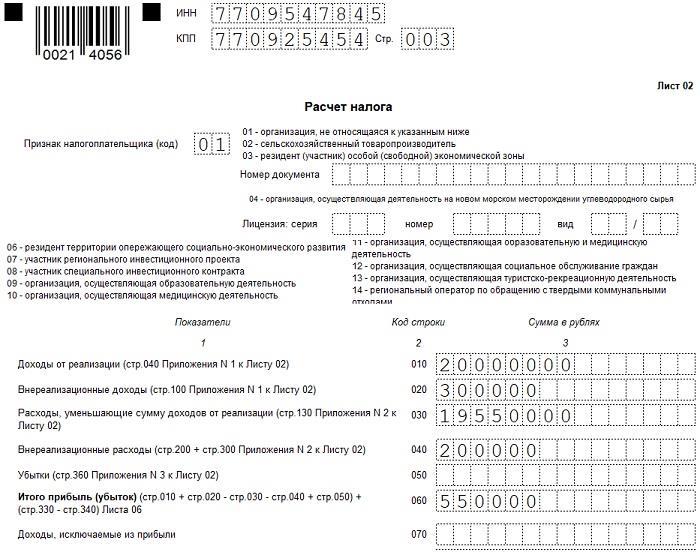

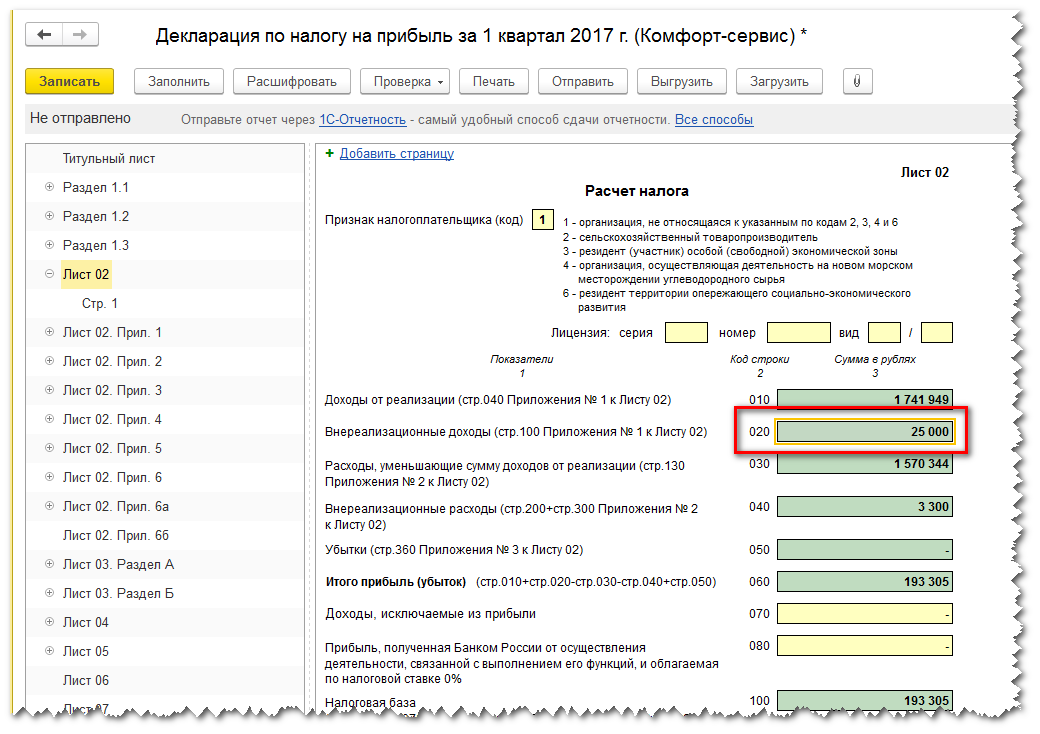

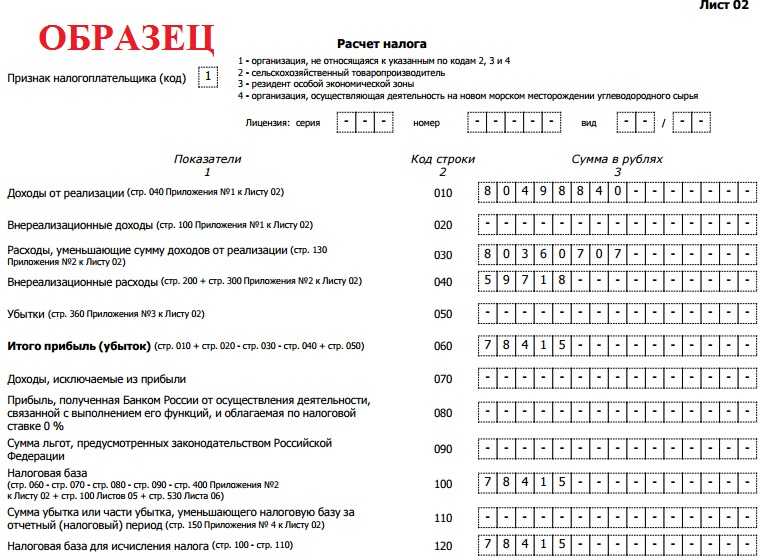

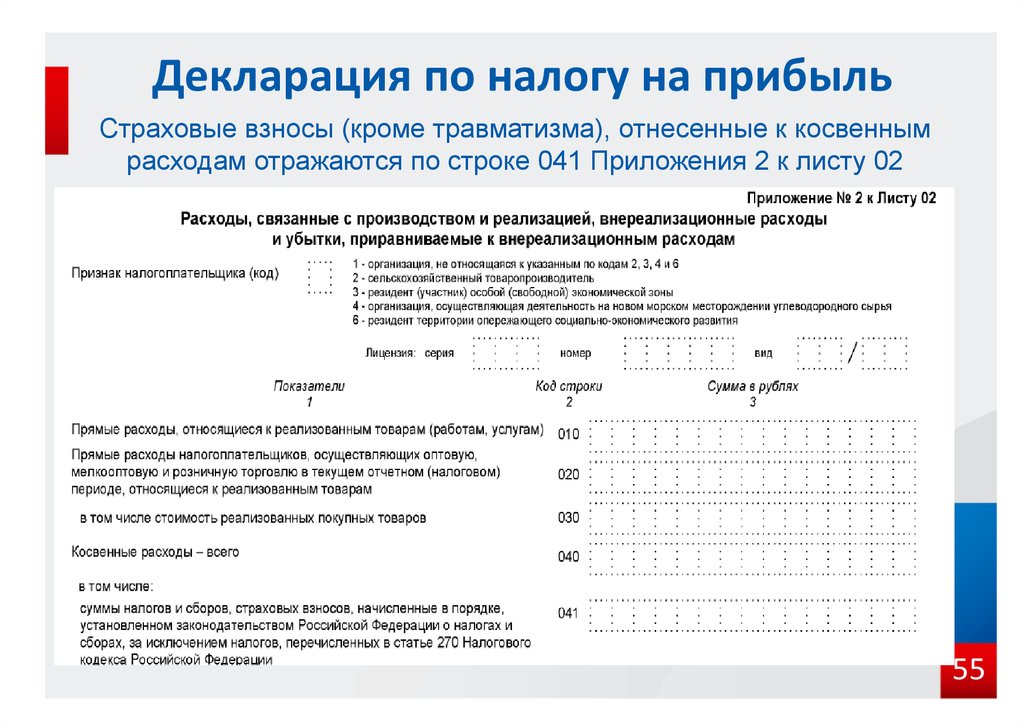

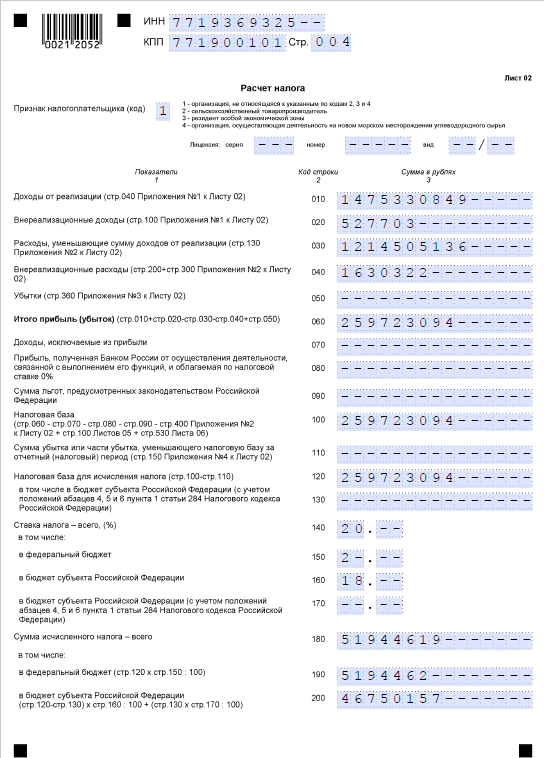

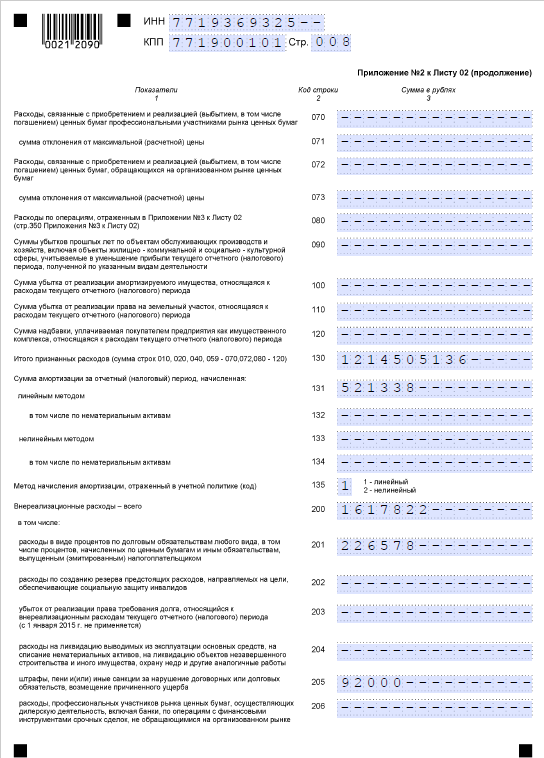

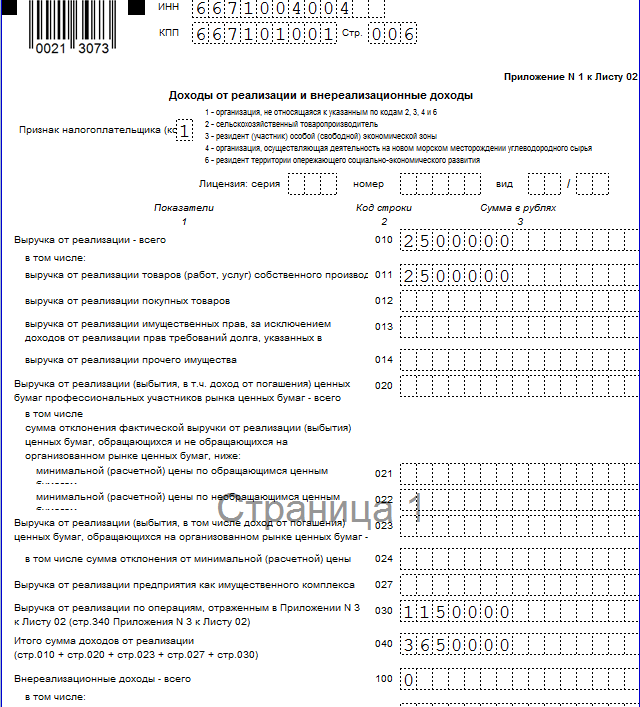

Лист 02 содержит данные о расчете налога. В связи с тем, что в отсутствии дохода его не может быть, то на странице размещают ИНН, КПП и код плательщика налогов. Среди дополнительных показателей — проставление ставок по налогу, которые назначены в конкретном регионе. Все остальные поля следует заполнить прочерками.

В приложениях к Листу 02 также следует проставить только три основных показателя:

- ИНН;

- КПП;

- код налогоплательщика.

Все другие строки должны содержать прочерки. Только в приложении №2 необходимо будет указать метод, по которому совершается начисление амортизации в компании.

Проигнорировали требование ИФНС предоставить документы

Когда инспекция инициирует проверку — камеральную, выездную, встречную — она в первую очередь изучает документацию. У неё есть право запросить любую отчётность, соглашения с контрагентами, счета-фактуры, чтобы проверить правомерность и достоверность тех или иных операций.

Бизнес обязан предоставить запрошенные документы в установленный инспекцией срок. Если он проигнорирует это требование, то получит взыскание по статье 126 Налогового кодекса. Характер нарушений, согласно ей, может быть разным:

- не предоставили документы по требованию ИФНС — штраф 200 рублей за каждый из них;

- отказались предоставить документы или умышленно исказили сведения в них — штраф 10 000 рублей для компании и 300-500 рублей для должностных лиц.

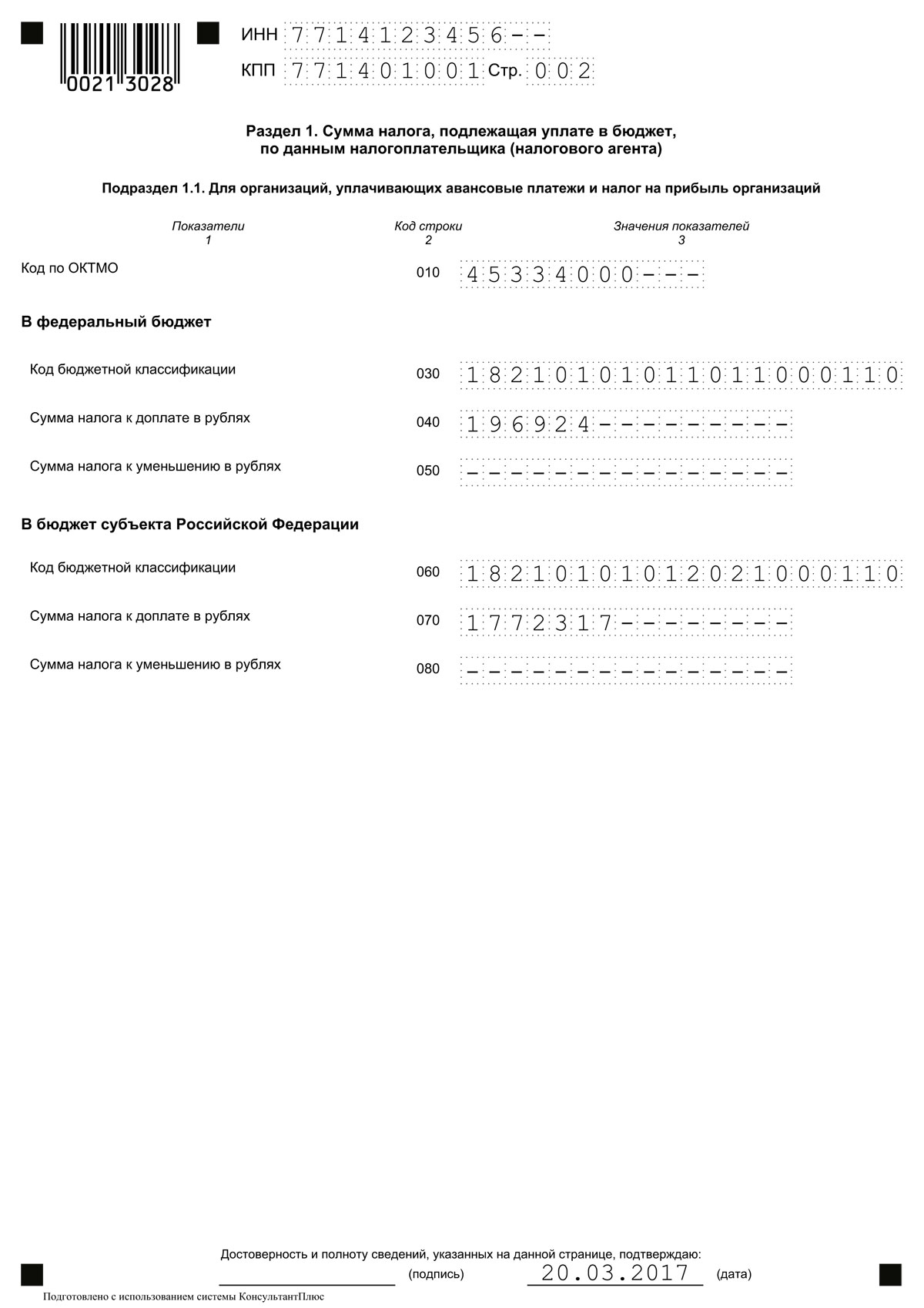

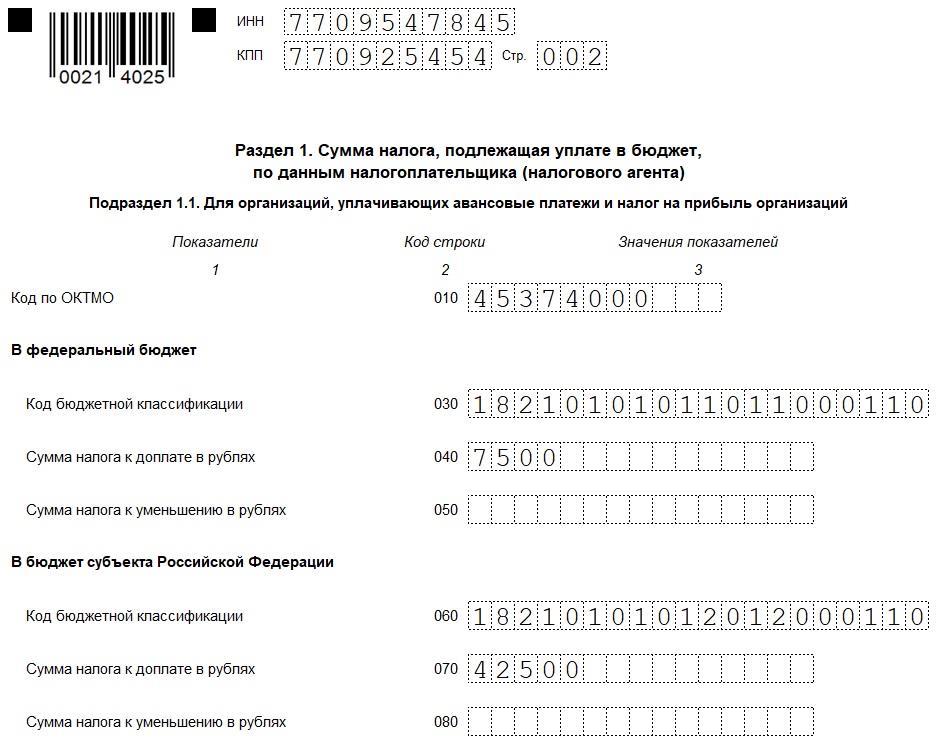

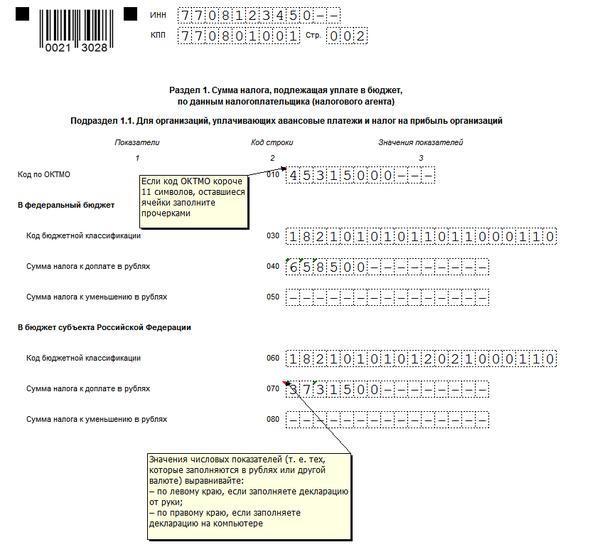

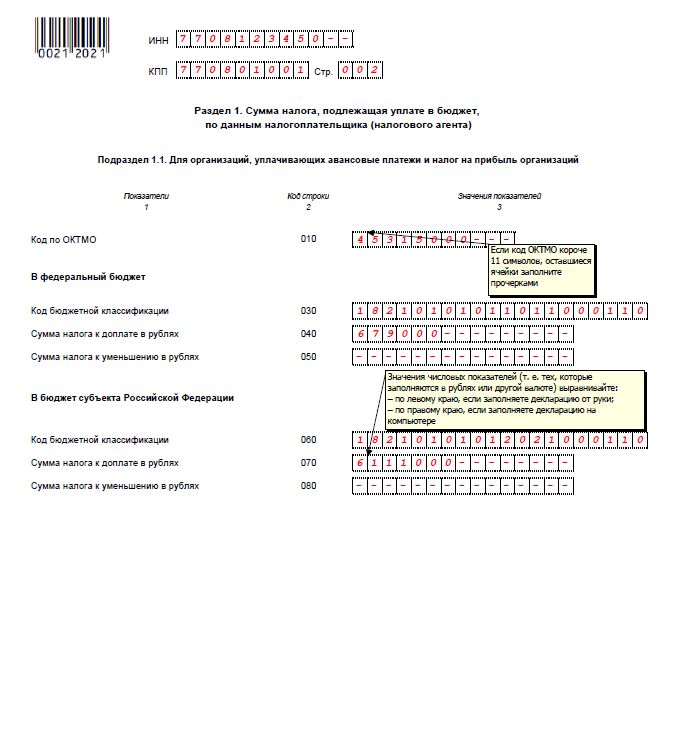

В каких разделах декларации фигурирует строка 030

Декларация по ННП – форма многостраничная, состоящая из нескольких разделов и приложений к ним, а так как в каждом из них отсчет строк начинается с начала числового ряда, то строка 030 встречается практически в каждом разделе. Мы разберемся, какие сведения формируют строки 030 раздела 1 (подраздел 1.1) и листа 02 с тремя приложениями к нему, как заполняемые всеми без исключения плательщиками.

В строке 030 раздела 1 указывается КБК для уплаты налога в федеральный бюджет. Сегодня это код 18210101011011000110, и он остается неизменным (если не трансформируется в законодательном порядке) в декларации за каждый отчетный период в году (месяц или квартал). Проставляется КБК и в подразделе 1.3 раздела 1, если компания уплачивает налог с полученных дивидендов.

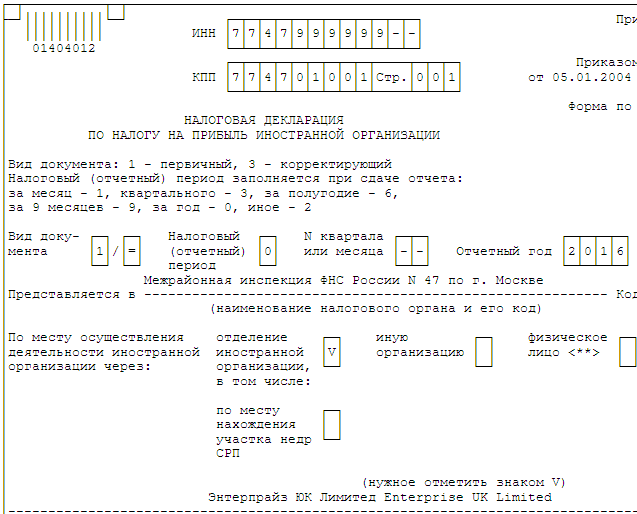

Что представляет собой декларация по налогу на прибыль

Декларация содержит отчет организаций за полученную прибыль периода и налог по ней. Регулируется Приказом ФНС РФ от 19.10.2016. Обязаны предоставлять декларацию все организации РФ, а так же зарубежные фирмы, резиденты, которые находятся на общем налогообложении на территории РФ.

Налог на прибыль (НП) – основные платежи, за счет которых пополняется бюджет страны. Поэтому составляют декларацию и вносят этот платеж все, зарегистрированные в ФНС субъекты бизнеса и предпринимательства.

Документ оформляется за квартал, полгода, 9 месяцев и год. В некоторых случаях, когда организация выплачивает авансы по фактической прибыли, декларация представляется 12 раз в год (за каждый месяц). Порядок выплаты компания выбирает сама.

По закону, годовая декларация должна быть сдана в ФНС не позднее 4 недель после окончания отчетного периода. Документ за 2017 год будут сдавать до 28 марта 2018 года.

Декларация, с 2017 года, может быть и в электронном виде. Это нововведение было утверждено так же, приказом 19 октября прошлого года.

Обновленная форма по КНД 1151006 разослана во все, зарегистрированные в ФНС, компании.

Как сделать анализ налога на прибыль в программе 1С: Бухгалтерия Предприятия – смотрите тут:

Разрешается сдавать декларацию в бумажном формате и в электронном виде, если в компании до 100 сотрудников. Если персонал превышает эту цифру, то компания должна сдавать только электронную версию отчета. В обоих случаях программа 1-С бухгалтерия поможет справиться с задачей.

Содержание декларации

Сейчас декларация соответствует тем изменениям, которые были внесены ФНС. Налог на прибыль (НП), с этого года, распределяется в другом процентном соотношении Те же 20% от базы разделены: 3% в федеральный бюджет и 17% – в региональный. Появились категории компаний, которые могут снизить налоговую базу.

Декларация по НП состоит из 9 листов (с приложениями):

- Все листы, кроме 01,02 заполняются по мере необходимости.

- Приобщены строки по суммам уплаченного торгового сбора, которые уменьшают величину налога на прибыль. В части по уплате в бюджет России, по учету пониженных ставок на прибыль в 2017 г.

- На титульнике с этого года необязательна печать компании.

- В перечне признаков появился код 6 (резиденты опережающего социального и экономического развития.)

- Лист 02 увеличился на строки 350, 351 для компаний – участников региональных инвестиционных проектов.

- Строки 170 больше нет. Вместо нее лист 08.

- 08 лист заполняют, если присутствуют сделки с взаимозависимыми контрагентами. Понятие «взаимозависимый контрагент» трактуется немного по-другому. Уточнениям посвящен отдельный приказ. Взаимозачеты, гарантии банка по кредитам, отношения заемщика и поручителя, если они «взаимозависимые», сейчас немного иные. Отражаться и оформляться они должны по новым требованиям.

- 09 лист заполняют фирмы – контролирующие лица контролируемых иностранных организаций.

Все налогоплательщики заполняют:

- титульник;

- первый раздел;

- подраздел 1.1;

- подраздел 1.2 – для компаний, которые совершают авансовые платежи каждый месяц. Тут вы узнаете, в каком порядке перечисляются авансовые платежи по УСН;

- подраздел 1.3 – для тех, кто платит налог в процентах в виде дивидендов;

- лист 02 с приложениями 1 и 2.

Правила заполнения по листам

По категориям налогоплательщиков:

- лист 02 приложение №3 – заполняют те, у кого есть доходы, отражающиеся в этом приложении;

- № 4 – не перенесенный в будущее убыток;

- № 5 – фирмы с обособленным подразделением (новые строки 095, 096, 097);

- № 6 – для членов консолидированной группы (новые строки 095, 096, 097);

- Лист 04 – получатели дивидендов, если заполняющий лист 3 не удержал сумму налога;

- лист 05 – для занимающихся ценными бумагами;

- лист 06 – для НПФ;

- лист 07 – благотворительные органы;

- 08 лист нужен при самостоятельной, симметричной, обратной корректировках базового налога;

- Для иностранных фирм – 09.

Образец заполнения декларации по налогу на прибыль.

КАК ЗАПОЛНЯТЬ НУЛЕВОЙ ОТЧЁТ ПО УСН

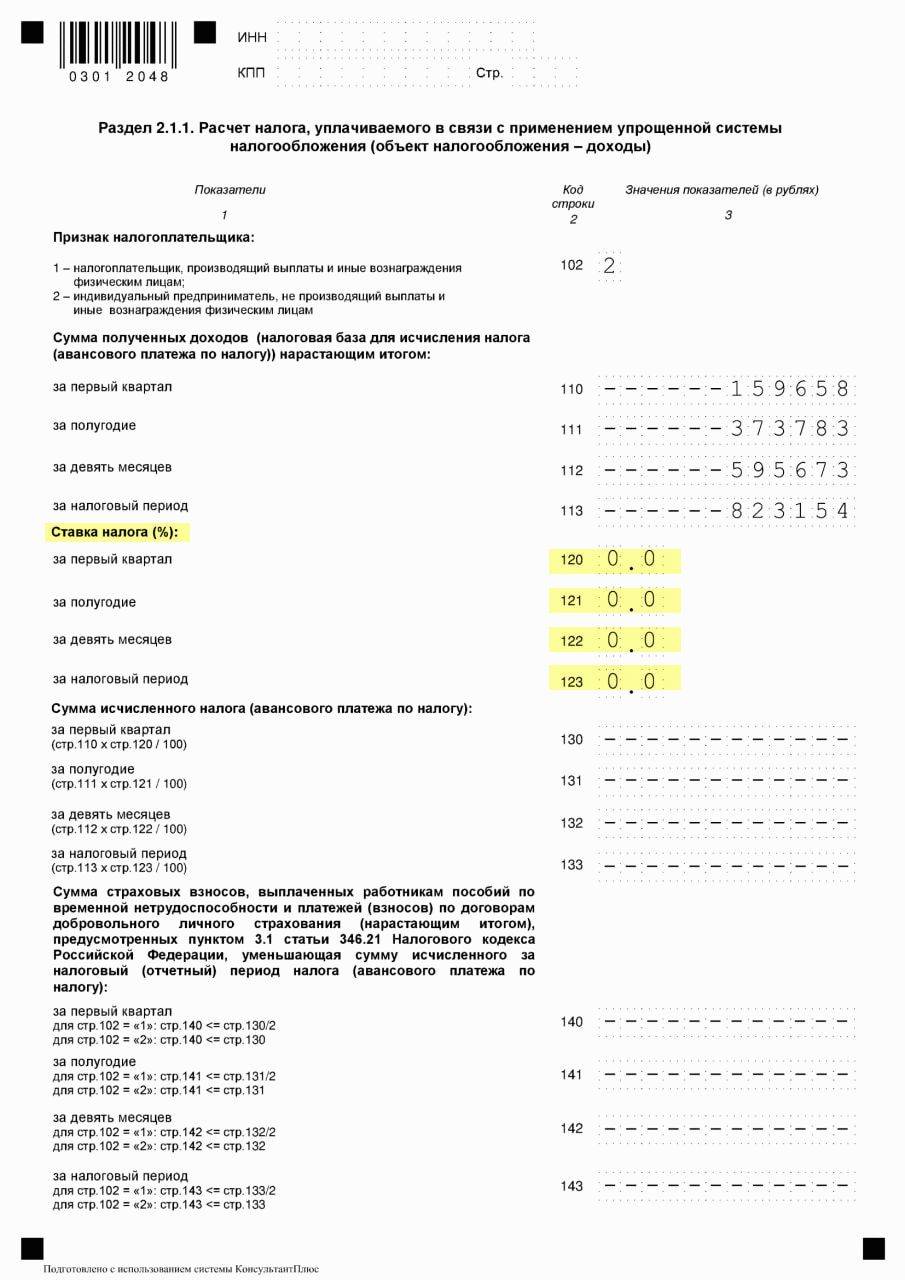

Специальных положений о заполнении нулевой декларации по УСН законодательно не закреплено. Но некоторые особенности таковы:

-

- во всех ячейках со стоимостными показателями ставьте прочерки;

- не забудьте указать ставку налога на УСН: это 6% (при объекте «Доходы») и 15% – «Доходы минус Расходы»;

приведите ОКТМО инспекции ФНС России по месту расположения вашего ООО (месту жительства ИП).

В документе не указываются расчеты сумм налога, так как отсутствует доход, а значит, нет базы, с которой он должен начисляться. В остальном, что касается заполнения, оно ничем не отличается от составления обычной декларации:

- все слова вписывают заглавными буквами, печатным шрифтом;

- использовать можно ручку только с черными чернилами;

- помарки и исправления недопустимы;

- если документ составляют на компьютере, то шрифт должен быть Courier New, высотой 16-18;

- денежные средства указывают в рублях, без копеек;

- каждая буква или цифра вписываются в отдельную ячейку;

- в пустых ячейках или ячейках с нулевым показателем ставят прочерки. Прочерк в каждую ячейку;

- отчет нельзя сшивать;

- на всех страницах вписывают вверху ИНН (ИП в строке КПП ставят прочерки);

- все страницы нумеруют. Номер вписывают в специально предназначенные для этого ячейки.

На первой странице указывают данные о предпринимателе. На этой странице также указывают, были ли допущены и исправлены ошибки, совершенные в этом или предшествующем периоде. При исправлении ошибки в поле «Номер корректировки» вписывают код ошибки — «1» или «2». Если декларация сдается впервые, то ставится «0»(нуль). Не было ошибок (не обнаружены) – прочерк. На первом листе указывают телефон ИП, количество страниц декларации, дату составления документа, печать и подпись.

Далее следует первый раздел. Во всех графах первого раздела ставят прочерки. Во втором разделе указывают фактический адрес предприятия, а в графах от 040 до 100 ставят прочерки. В строки 100 и 110 ставят прочерки. Остальные разделы и подразделы декларации не заполняют.

Образец нулевой декларации 3-НДФЛ

Многие думают, что нужно подавать нулевую 3-НДФЛ, если нет дохода. Но это не так. Если у лица нет дохода, ему вообще не нужно представлять декларацию. А подача отчетности несмотря на отсутствие объектов обложения предусмотрено ст.80 НК РФ для ИП и ЮЛ, если они не закрыли деятельность, но за период не имели доходов.

Нулевая декларация — это не 3-НДФЛ без дохода, а 3-НДФЛ без базы. База становится равна нулю, что и делает весь остальной расчет и результат нулевыми.

Для заполнения декларации нужны исходные данные.

Пример 1

Шишкин Михаил срочно продал квартиру в 2018 году за 3 000 000 рублей. Он купил ее в 2016 году за 3 200 000 рублей. Кадастровая стоимость квартиры — 2 500 000 рублей.

Кадастровая стоимость важна, т. к. для объектов, купленных после 2016 года, действуют правила ст.217.1 НК РФ — цена сделки сравнивается с кадастровой стоимостью, умноженной на коэффициент 0,7. Какая сумма больше, та и принимается за базу обложения. Срок владения у Шишкина 2 года, значит, нужно заплатить НДФЛ и сдать декларацию.

Образец 3-НДФЛ без уплаты налога:

- Сначала заполняется расчет к приложению 1: по строке 020 укажите кадастровую стоимость, а напротив — рыночную. Затем по строке 040 укажите кадастровую стоимость после умножения на 0,7, а напротив рыночную.

- Заполнение приложения 6: в строке 010 указывается вычет, а в строке 020 — расходы. Шишкин выбрал расходы и записывает их в строку 020. Его реальные расходы составили 3 200 000, но он пишет 3 000 000, т. к. в декларации расходы не могут превышать доходы. Продублируйте расходы в строку 160.

- Заполнение приложения 1: нужно указать ставку, вид дохода — продажа имущества по рыночной цене — 01, имя покупателя и сумму выручки.

- Заполнение раздела 2: доходы и расходы одинаковые. Расходы пишутся в строке 040. дальше идут нули, т. к. и база, и налог равны нулю.

- Заполнение раздела 1: выбирайте «отсутствие уплаты» и пишите ноль в строках уплаты и возврата. КБК можете переписать с нашего образца, он единый на всей территории страны. ОКТМО — территориальный код, его нужно смотреть по своей территории.

- Титульный лист заполняется по паспорту. Все коды можно переписать с нашего образца, кроме кода инспекции. Номер своей инспекции вы можете найти на сайте ФНС.

- Пронумеруйте все листы и впишите общее число на титульной странице.

- На всех страницах укажите ИНН, свою фамилию, поставьте подпись. Дату нужно указывать в день подачи.

Образец заполненной нулевой декларации на приведенном выше примере можно скачать здесь.

Как заполнить через программу:

- 28 декабря 2018 года ФНС анонсировала новую версию программы. Вы можете скачать ее на сайте ФНС.

- Спуститесь вниз страницы и перейдите к разделу «Программное обеспечение».

- В вариантах выберите «Декларацию».

- На страницы есть все версии программы.

- Нажмите на кнопку загрузки файла для установки.

- Откройте установленную программу. У нее такой же вид, как у прежних версий.

- Задайте ключевые условия. Сначала выберите номер инспекции. Если вы не знаете номер свой ИНФС, его легко найти через специальный сервис на сайте Службы. Там же найдете ОКТМО.

- Остальные графы оставьте без изменений, если вы не имеете особых статусов и доходов.

- Переходите к следующей вкладке.

- Все данные нужно записывать заглавными буквами. Нажмите на клавиатуре кнопку Caps Lock. Пишите в именительном падеже и строго по паспорту. Код паспорта — 21.

- Откройте следующую вкладку — о доходах.

- В источниках выплат нажмите на «+».

- Здесь вам нужно указать покупателя — если это гражданин, достаточно его полного имени. А если ИП или организация, нужны все реквизиты. Они должны быть в договоре продажи.

- Когда появится такое окно, нажмите на кнопку «Пропустить».

- Теперь откройте сами доходы.

- Нужно заполнить появившееся окно.

- Код дохода при продаже имущества — 1510.

- Напротив укажите сумму выручки.

- Ставьте галку, если вы купили проданный объект после 2016 года.

- В открывшихся графах запишите данные по договору.

- Теперь выберите код вычета — стандартный имущественный вычет или расходы.

- У Шишкина были расходы. Он выбирает код 903.

- Напротив кода указываете сумму расходов.

- Выберите месяц сделки и нажмите «Да». Появится окно о превышении суммы вычета — значит, нужно вписывать расходы в пределах доходов. Исправьте сумму и снова нажмите «Да».

- В итогах раздела отразится ваш доход.

На этом заполнение заканчивается. Вы можете просмотреть результат. Сохранить файл и выгрузить в «Личный кабинет» для отправки онлайн либо отправить его на внешний носитель (флешку) и сдать в ИФНС при личном визите.

Особенности нулевых деклараций для ИП или ООО

Каждый предприниматель обязан уплачивать налоги с полученных доходов, причем независимо от выбранной формы и режима налогообложения.

Отчетность должна подготавливаться и сдаваться не только успешными компаниями и ИП, так как даже при отсутствии доходов надо готовить декларацию.

Подготавливается документ, представленный нулевой декларацией 3-НДФЛ.

Важно! Не допускается подавать такой документ ЕНВД, так как независимо от дохода по этому режиму требуется уплачивать одинаковую суму денег каждый квартал

Кто подает данный документ

Непременно документ составляется и передается в инспекцию в ситуациях:

- фирма не получила какие-либо доходы в течение конкретного периода;

- компания за отчетный период понесла убытки;

- не велась деятельность;

- компания начала работу, однако через непродолжительное время функционирования закрылась.

Важно! Допускается подавать нулевую отечность исключительно предпринимателям, у которых нет официально трудоустроенных работников, так как если нанимаются в компанию люди, то требуется за них уплачивать множество налогов и подготавливать большое количество документов, поэтому невозможно составить нулевую декларацию.

Когда подается декларация

Ежегодно такая отчетность должна подаваться:

- юрлицами до 31 марта;

- ИП до 30 апреля.

Обычно в ФНС любого региона нулевые декларации принимаются очень быстро, так как для этих целей делается отдельное окно.

Важно! Если предприниматель выбирает в качестве основного налогового режима УСН, то декларация так же предоставляется ежегодно. Таким образом, подача декларации должна осуществляться в строго установленные сроки, а ее непредставление в этот период является основанием для начисления штрафа, причем не имеет значения, является ли декларация обычной или нулевой

Таким образом, подача декларации должна осуществляться в строго установленные сроки, а ее непредставление в этот период является основанием для начисления штрафа, причем не имеет значения, является ли декларация обычной или нулевой.

Титульный лист нулевой налоговой декларации по НДС.

Кому следует отчитываться

Подается документ в отделение ФНС по месту прописки ИП или регистрации компании.

Подача его может осуществляться несколькими разными способами:

- лично при посещении отделения ФНС;

- с помощью сайта инспекции, для чего надо иметь ЭЦП;

- отправкой документации заказным письмом по почте, однако, в этом случае непременно используется опись, а также уведомление о том, что письмо было получено.

Как и где можно подать налоговую декларацию через Интернет вы можете прочесть здесь.

Таким образом, каждый предприниматель имеет возможность выбрать такой способ, который является удобным для него.

Авансовые платежи по налогу на прибыль в 2024 году

Что представляет собой нулевая декларация и сроки сдачи

В юридической литературе нет такого термина «нулевая декларация», но зато он в ходу у индивидуальных предпринимателей. Составляют такой документ при отсутствии дохода или когда работа фирмы носит сезонный характер. Также нулевую декларацию представляют предприниматели, которые открыли бизнес недавно, всего несколько месяцев назад.

Срок сдачи для ООО не позднее 1 апреля 2021 года индивидуальные предприниматели должны сдать ее до 30 апреля. Предоставление в ФНС декларации обязательно. Даже если не была получена прибыль. Несдача декларации – серьезное нарушение, не стоит шутить с налоговой службой.

Нулевую декларацию разрешено сдавать только тем, у кого нет наемных работников. Все дело в том, что за них ИП платит подоходный налог с начисленной заработной платы. Эта информация указывается в документе. Поэтому она не может называться нулевой декларацией.

Как заполнить нулевую декларацию по УСН?

На основании п. 2 ст. 80 Налогового кодекса РФ у каждого упрощенца, который не вёл деятельность, формально есть выбор:

- Сдать нулевую декларацию УСН в 2021 году.

- Подать единую упрощённую декларацию (утв. приказом Минфина от 10.07.2007 № 62н) — до 20 января 2021 (в случае если подается декларация за 2020)

СОСТАВ НУЛЕВОЙ ДЕКЛАРАЦИИ

В 2021 году заполнение нулевой декларации УСН за 2020 год подразумевает включение в неё следующих частей:

| Объект «Доходы» | Объект «Доходы минус Расходы» |

|

Титульный листРаздел 1.1 (налог/аванс по нему к уплате или уменьшению)

Раздел 2.1.1 (расчёт налога) |

Титульный листРаздел 1.2 – налог (авансовый платеж) к уплате и минимальный налог к уплате/уменьшению

Раздел 2.2 – расчет налога, в т. ч. минимального платежа по нему |

КАК ЗАПОЛНЯТЬ НУЛЕВОЙ ОТЧЁТ ПО УСН

Специальных положений о заполнении нулевой декларации по УСН законодательно не закреплено. Но некоторые особенности таковы:

-

- во всех ячейках со стоимостными показателями ставьте прочерки;

- не забудьте указать ставку налога на УСН: это 6% (при объекте «Доходы») и 15% – «Доходы минус Расходы»;

приведите ОКТМО инспекции ФНС России по месту расположения вашего ООО (месту жительства ИП).

В документе не указываются расчеты сумм налога, так как отсутствует доход, а значит, нет базы, с которой он должен начисляться. В остальном, что касается заполнения, оно ничем не отличается от составления обычной декларации:

- все слова вписывают заглавными буквами, печатным шрифтом;

- использовать можно ручку только с черными чернилами;

- помарки и исправления недопустимы;

- если документ составляют на компьютере, то шрифт должен быть Courier New, высотой 16-18;

- денежные средства указывают в рублях, без копеек;

- каждая буква или цифра вписываются в отдельную ячейку;

- в пустых ячейках или ячейках с нулевым показателем ставят прочерки. Прочерк в каждую ячейку;

- отчет нельзя сшивать;

- на всех страницах вписывают вверху ИНН (ИП в строке КПП ставят прочерки);

- все страницы нумеруют. Номер вписывают в специально предназначенные для этого ячейки.

На первой странице указывают данные о предпринимателе. На этой странице также указывают, были ли допущены и исправлены ошибки, совершенные в этом или предшествующем периоде. При исправлении ошибки в поле «Номер корректировки» вписывают код ошибки — «1» или «2». Если декларация сдается впервые, то ставится «0»(нуль). Не было ошибок (не обнаружены) – прочерк. На первом листе указывают телефон ИП, количество страниц декларации, дату составления документа, печать и подпись.

Далее следует первый раздел. Во всех графах первого раздела ставят прочерки. Во втором разделе указывают фактический адрес предприятия, а в графах от 040 до 100 ставят прочерки. В строки 100 и 110 ставят прочерки. Остальные разделы и подразделы декларации не заполняют.

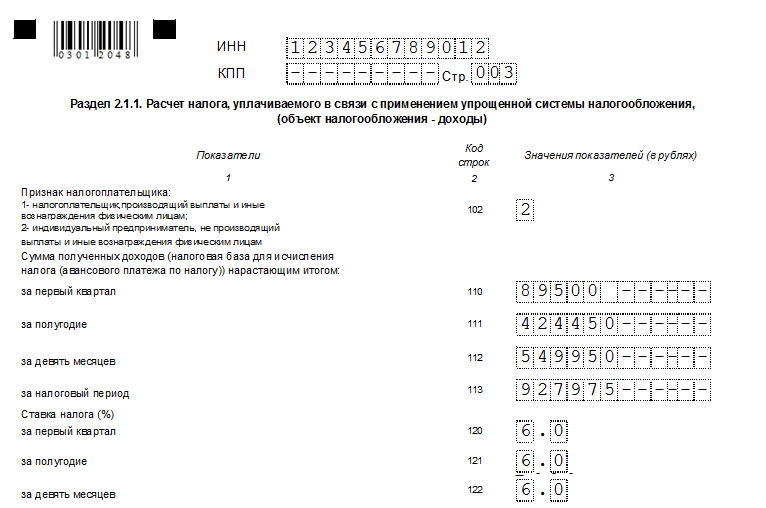

Если на ИП в 2020 году трудился хотя бы 1 человек, то заполнять декларацию нужно по тем же правилам, что для организаций. Если же ИП на упрощёнке в 2020 году никого не нанимал, значит, в строке 102 «Признак налогоплательщика» Раздела 2.1.1 нужен код «2», что символизирует налоговой инспекции про ИП без персонала.

Какие налоги платят на УСН

Титульный лист

Вся ли отчетность вновь зарегистрированного предприятия является нулевой?

Ответ: нет. Не вся первая отчетность вновь созданных организаций может иметь нулевые показатели, в т.ч. при полном отсутствии финансово-хозяйственной деятельности.

Пример 1. Сведения о среднесписочной численности (в налоговую инспекцию)

Сведения о среднесписочной численности работников в случае создания юридического лица предоставляется не позднее 20-го числа месяца, следующего за месяцем, в котором организация была создана. Данный вид отчетности вправе не сдавать лишь индивидуальные предприниматели без работников.

По общему правилу сведения о среднесписочной численности вновь созданных организаций и индивидуальных предпринимателей должны предоставлять только что зарегистрированные юридические лица, независимо от наличия персонала (наличия трудовых договоров), а также индивидуальные предприниматели, у которых оформлены сотрудники.

Например, создание ООО произошло 01 июня 2020 года, следовательно, сдать сведения о среднесписочной численности вновь созданной организации надо не позднее 20 июля 2020 года, сведения отразить по состоянию на 01 июля 2020 года.

Среднесписочная численность вновь созданной организации предоставляется независимо от наличия/отсутствия персонала и рассчитывается только в отношении персонала, принятого по трудовому договору.

ООО не может функционировать без директора. На директора распространяются нормы трудового законодательства и он является работником организации с момента ее создания, даже если он не получает зарплату и с ним не оформлен трудовой договор. Поэтому при расчете среднесписочной численности вновь созданной организации — директор должен учитываться.

Бытует обратное мнение, что единственного учредителя-директора ООО без трудового договора (без начисления заработной платы) не нужно учитывать в среднесписочной численности для вновь создаваемых организаций. Но. Налоговые инспектора часто не принимают нулевые сведения и просят отразить директора в среднесписочной численности.

Пример 2. Отчетность по форме СЗВ-М, СЗВ-ТД и СЗВ-СТАЖ (в пенсионный фонд)

Вся отчётность, которая направляется в Пенсионный фонд, связана с застрахованными лицами. Это работники, нанятые по трудовым или гражданско-правовым договорам на выполнение работ или оказание услуг. Вновь созданные юридические лица и индивидуальные предприниматели должны подать в Пенсионный фонд только персонифицированную отчётность, то есть сведения о застрахованных лицах и их стаже. Это формы СЗВ-ТД, СЗВ-М и СЗВ-СТАЖ.

Руководитель, являющийся единственным учредителем также считается застрахованным лицом. Поэтому даже если в ООО нет работников, а с директором не заключен трудовой договор, подавать в его отношении персонифицированную отчётность необходимо.

Отчет СЗВ-М подаётся ежемесячно. Крайний срок – 15 число месяца, следующего за отчётным. То есть, в случае если организация зарегистрировалась 01 июня 2020 года, то отчитаться за руководителя ООО, нужно не позднее до 15 июля. Но это общий случай. Если этот день выпадает на праздник или выходной, то подать отчёт можно на следующий за ним рабочий день.

Форма СЗВ-СТАЖ предоставляется ежегодно. Зачастую не является первой отчетностью вновь зарегистрированной организации. (в общей практике срок предоставления – до 1 марта года, следующего за отчётным).

Отчетность по форме СЗВ-ТД предоставляется ежемесячно. При этом возникает вопрос о том, нужно ли заполнять СЗВ-ТД на директора — единственного учредителя вновь созданной организации? Ответ зависит от кадрового оформления. Если с руководителем заключен трудовой договор, то необходимо. Заполнять СЗВ-ТД на директора без трудового договора не нужно. Сроки сдачи СЗВ-ТД: если сотрудник был принят на работу или уволен – не позднее рабочего дня, следующего за тем, когда был издан приказ либо распоряжение о начале или конце трудовых отношений; в остальных случаях – не позднее 15-го числа месяца, следующего за тем, когда состоялось кадровое мероприятие либо было подано заявление о выборе формы трудовой книжки.

Кадастровая стоимость жилья

При определении налогооблагаемого дохода от продажи недвижимого

имущества следует учитывать кадастровую стоимость объекта. Доходом

будет считаться наибольшая из величин: цена по договору

купли-продажи либо 70% от кадастровой стоимости имущества по

состоянию на 1 января года продажи.

Например,в 2023 году вы продали квартиру за 1 000 000 рублей.

При этом кадастровая стоимость квартиры на 01.01.2023 года

составляла 1 600 000 рублей.

Доходом будет считаться 70% от кадастровой стоимости (1

120 000 рублей), так как она превышает сумму, указанную

в договоре купли-продажи.

До 30 апреля 2024 года необходимо отчитаться перед налоговым

органом. Будет ли декларация нулевой — зависит от заявленных в ней

налоговых вычетов.

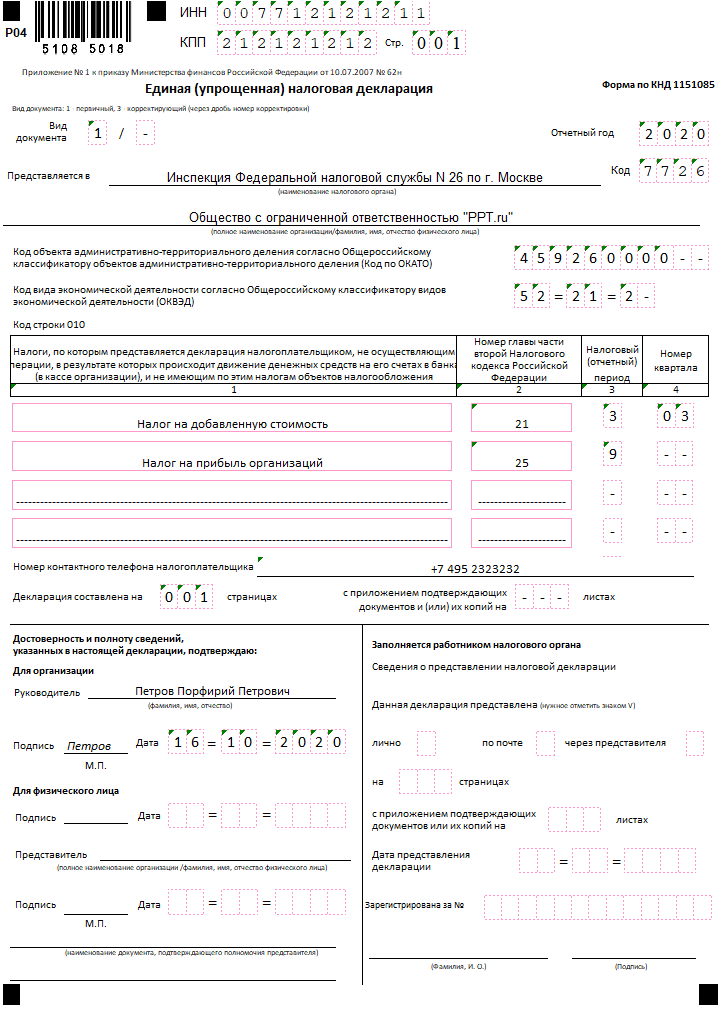

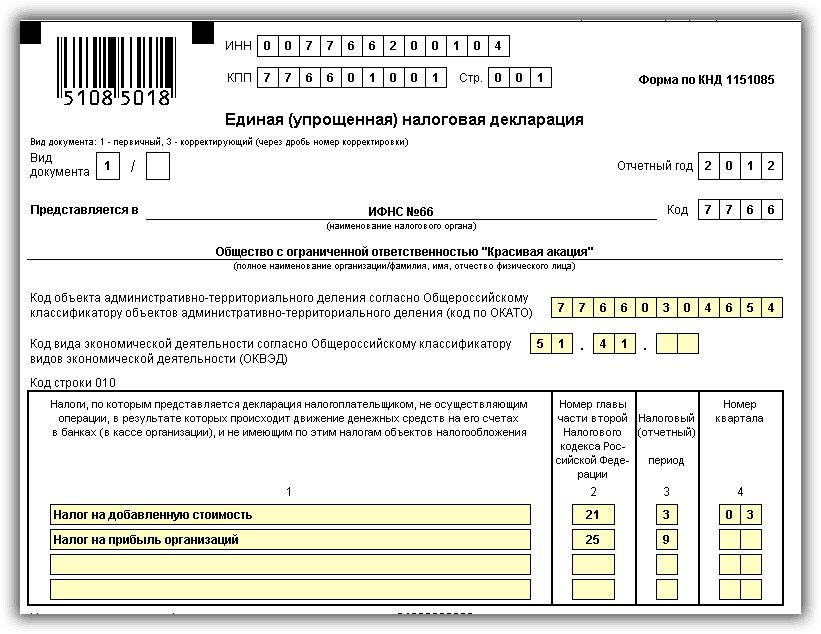

Единая упрощённая налоговая декларация: образец заполнения

Когда применяется упрощённая форма налоговой отчётности

Единая упрощённая декларация (ЕУД) — это такой же отчёт для ИФНС, но без числовых значений. Её можно использовать вместо нескольких нулевых деклараций по другим налогам.

Подать единую упрощённую налоговую декларацию нужно тем, кто работает в статусе налогоплательщика

И неважно, велась ли работа и платились ли по факту налоги

Когда можно подать упрощённую декларацию

Согласно статье 80 Налогового кодекса, бизнес отчитывается по ЕУД при таких условиях:

- в отчётном периоде не проводилось никаких операций, за которыми последовало движение средств по счетам или кассе;

- бизнес не работал с налогооблагаемыми объектами, предусмотренными упрощённой формой.

На практике такое встречается нечасто. Минимальные движения по счетам чаще всего всё же происходят. Например, контрагент вернёт переплату или директору перечислят зарплату. Даже списание средств за банковское обслуживание уже нарушает первое условие, и подать упрощённую форму будет нельзя.

Отчитываться в упрощённом формате бизнес может, но не обязан. Если обстоятельства подходят условиям применения ЕУД, он вправе её подать. Но при желании может предоставить стандартные декларации с нулевыми значениями.

По каким налогам можно отчитаться в упрощённой налоговой отчётности

Единый упрощённый налоговый отчёт подают преимущественно компании на общем налоговом режиме, когда они уже зарегистрировали организацию, но деятельность пока не запустили. Или те же компании во время приостановки работы. Поэтому в отчётность обычно включают только НДС и налог на прибыль.

Большинство остальных налогов — земельный, имущественный, транспортный и прочие — в ЕУД не войдут. Обязательства налогоплательщиков по ним возникает у тех, кто работает с соответствующими объектами налогообложения. А подать упрощёнку можно, если таких объектов нет.

Упрощённая декларация для ИП

Предприниматели тоже подают единую упрощённую налоговую декларацию — при тех же обстоятельствах, что и юрлица.

Плательщики УСН могут отчитаться о нулевых показателях в ЕУД. Предприниматели на общем налоговом режиме налог на прибыль не платят, так что подать упрощёнку смогут вместо нулевой декларации НДС.

Особенно удобно будет ИП без электронной печати. Сдачу отчёта по НДС допускают только в электронном виде, а ЕУД можно предоставить как в цифровой форме, так и на бумаге.

Если компании или ИП никому не выплачивали доходов, показатели по НДФЛ также будут нулевыми. Но заменить этот отчёт упрощённым нельзя, его подают в налоговую отдельно.

Единая упрощённая декларация: сроки сдачи

У ЕУД свои сроки подачи — 20 дней после окончания отчётного периода. Если налог, отчёт по которому заменяют упрощённым, платится ежеквартально, то упрощёнка подаётся в течение 20 дней после завершения квартала. Так, отчёт по результатам первого квартала 2023 нужно подать максимум 20 апреля. По итогам полугодия — до 20 июля и т.д.

Если налог платится только раз в год, то и упрощённый отчёт нужно подать только раз. Но руководствуясь теми же сроками — 20 дней после окончания года. Например, упрощенцы должны отчитаться по налогу в ЕУД до 20 января.

В каждом случае работает принцип переноса. Отчитываться в органы нужно в рабочие дни. Если дедлайн совпал с выходным, сдачу передвигают на первый рабочий день.