Законодательные основания

Приказом № ММВ-11-633, подписанным 22.11.2016, Федеральная налоговая служба (ФНС) внесла поправки в список шифров, используемых для обозначения налогооблагаемых поступлений физлиц. Действуют указанные нововведения с 26 декабря означенного года, следовательно, актуальны в 2017.

Изменения затронули такие виды поступлений граждан:

- увеличилось количество вычетов для родителей несовершеннолетних, в том числе:

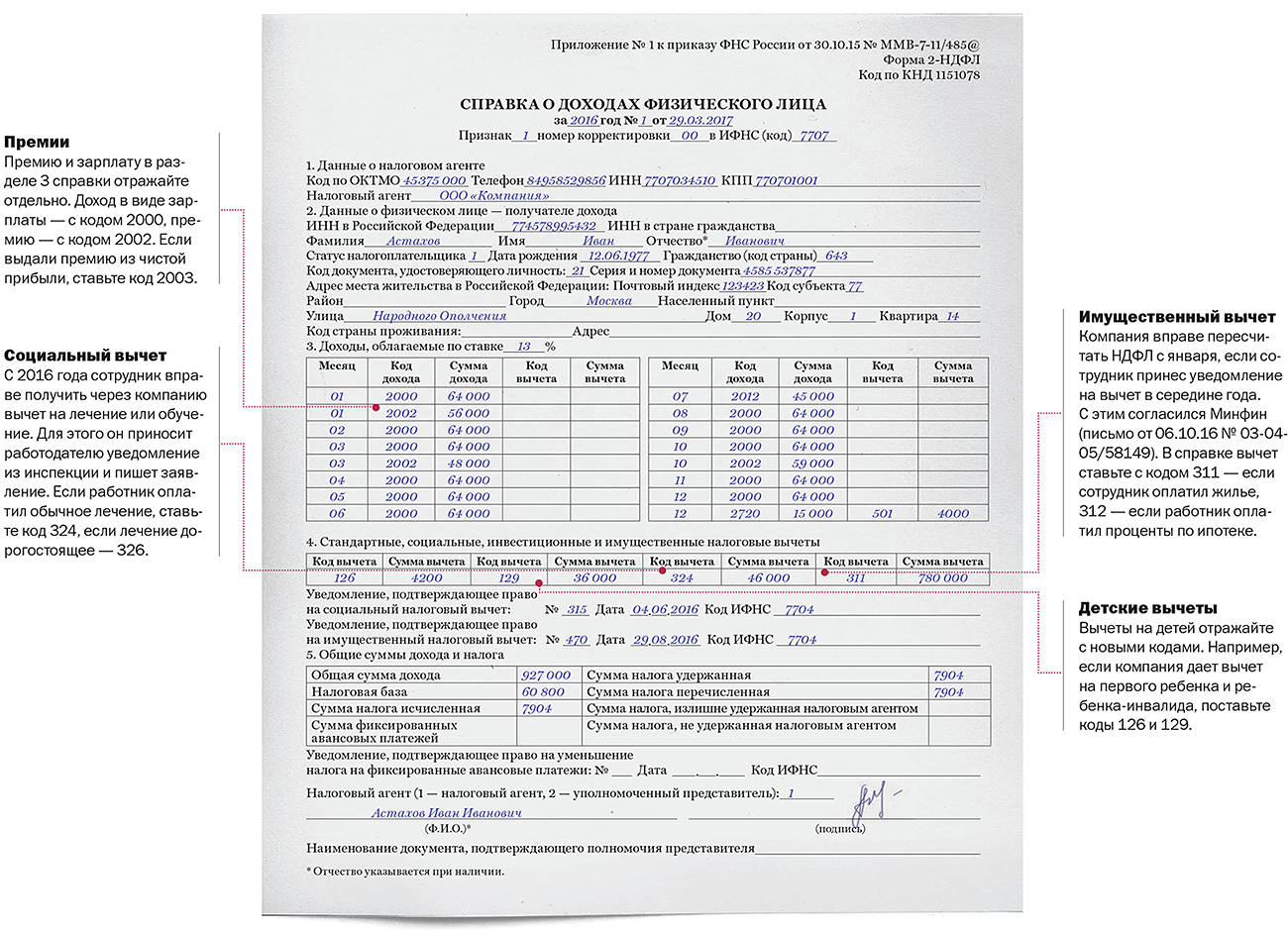

- в отдельную группу выделены премиальные начисления, выплачиваемые из прибыли предприятия;

- некоторые позиции исключены из перечня.

Важно: согласно требованиям статьи 230 (пункт 1) Налогового кодекса (НК) кодировка должна присутствовать в каждом документе по форме 2-НДФЛ. Иначе справка будет признана недействительной.

Основной приказ, регламентирующий описываемые шифры, был подписан 10 сентября 2015 года и имеет номер ММВ-7-11/387. В него и внесены изменения, на которые обязательно следует ориентироваться при заполнении справок.

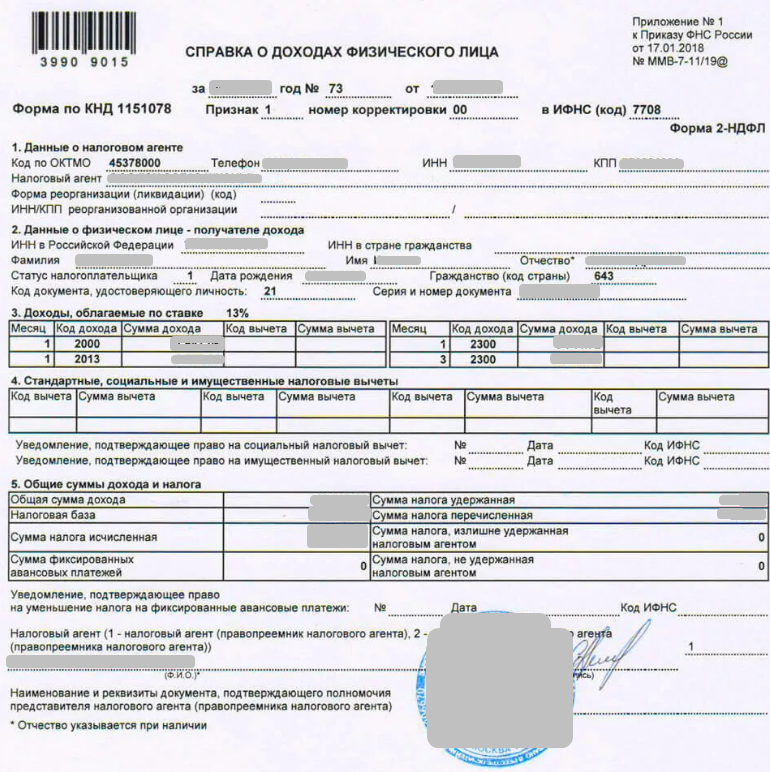

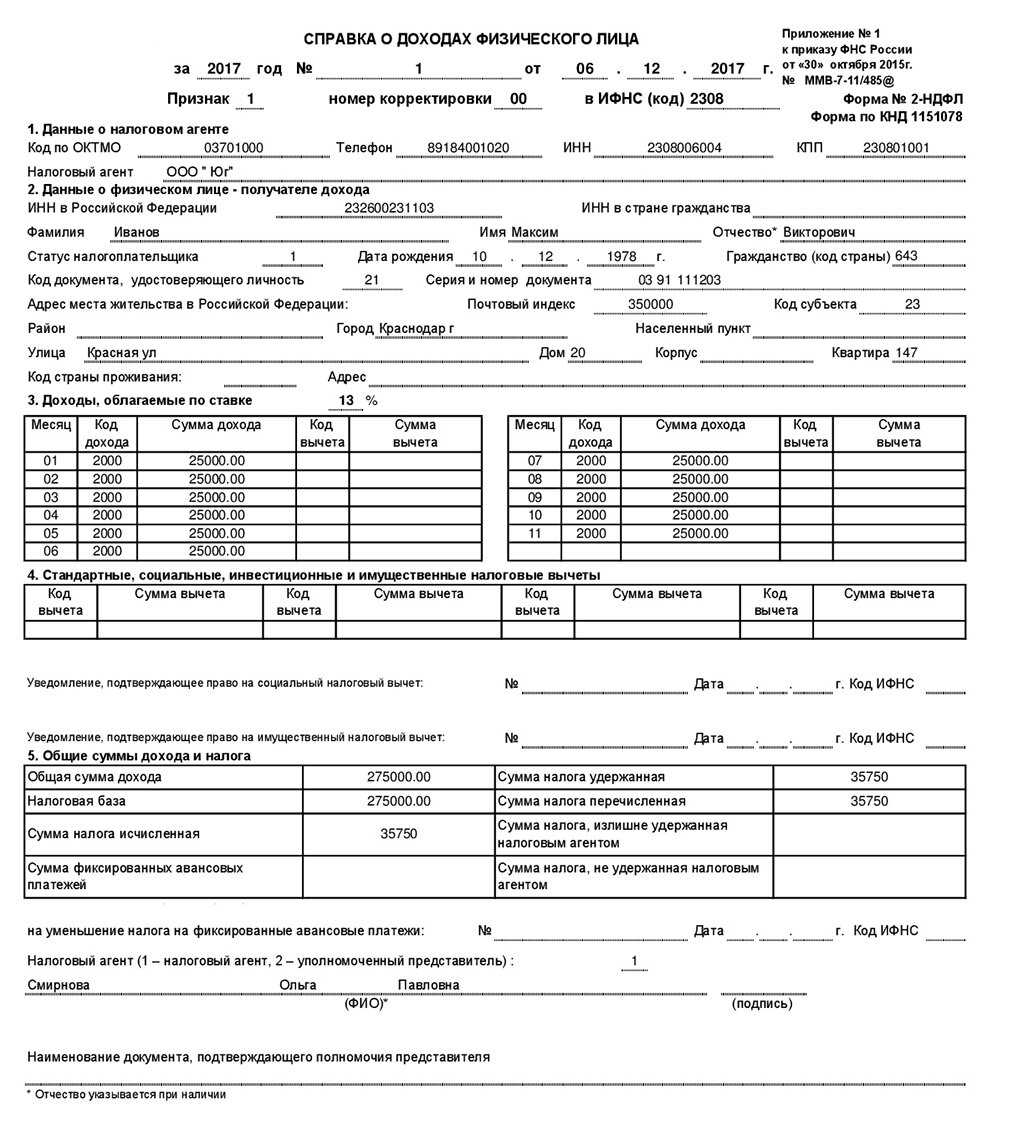

Образец справки о доходах

Скачать для просмотра и печати:

Внесенные уточнения

Согласно новому приказу некоторые позиции практически не изменились. Их расшифровка просто уточнена. К таковым относятся коды:

- 1532;

- 1533;

- 1535;

- 2641.

Все они описывают поступления от операций с финансовыми инструментами. В приказе описание их уточнило термином «производные», что не повлияло на смысловую часть.

Внимание: 2000 позиция касается доходов военнослужащих. Ее расшифровка расширена и содержит отсылку к статье 217 НК

Небольшие непринципиальные изменения произошли в описании шифра 3010. Он касается сумм выигрышей.

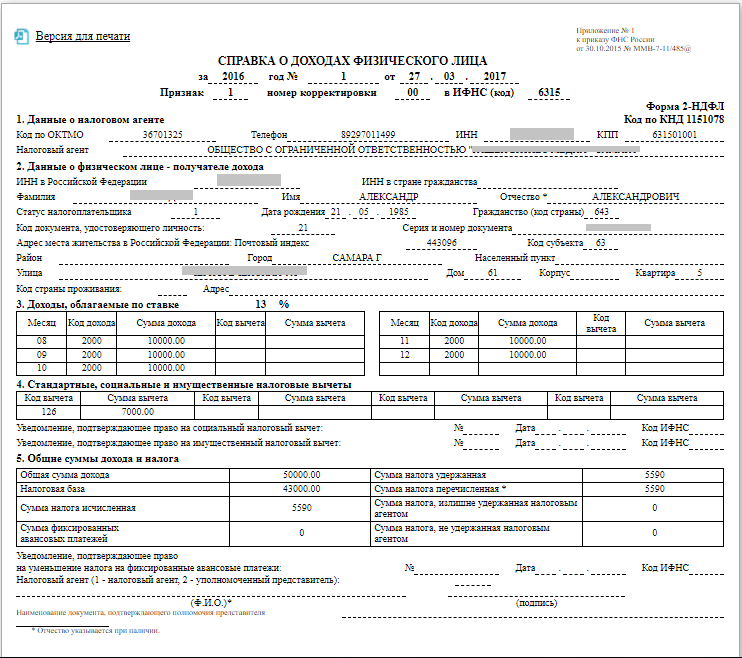

Скачать для просмотра и печати:

Исключенные коды

В ФНС посчитали неактуальными две позиции. И исключили из перечня:

В ФНС посчитали неактуальными две позиции. И исключили из перечня:

- 1543 — поступления от операций на индивидуальном инвестиционном счете;

- 2791 — часть заработка работников, выданная сельскохозяйственной продукцией.

Внимание: в 2017 году не нужно использовать коды:

- 1543;

- 2791.

Нововведения

В перечне появились новые шифры. Они приведены в таблице:

| Код | Описание |

| 1544 | Прибыль от операций с ценными бумагами (ЦБ) на соответствующем рынке, учтенными на персональном инвестиционном счете |

| 1545 | То же для доходов от не обращающихся ЦБ |

| 1546 | Прибыли от использования производных финансовых инструментов к ЦБ |

| 1547 | То же для инвестиций, которые не выходили на рынок |

| 1548 | Прибыли от инвестиций, не основывающихся на ЦБ |

| 1549 | То же для прибылей, полученных от фининструментов, не попавших на рынок |

| 1551 | Поступления, являющиеся процентами по погашению кредитов |

| 1552 | Тот же вид поступлений по займам РЕПО |

| 1553 | Доход по коротким позициям РЕПО |

| 1554 | Прибыли от обмена ЦБ |

Важно: премии разделены на две позиции с учетом источника их финансирования:

- 2003 — из прибыли предприятия, целевых поступлений;

- 2002 — из других законных источников.

Что это значит

Допустим, работнику выплатили декабрьскую зарплату (т. е., один налоговый период) в январе следующего календарного года (другой налоговый период). Его доход, соответственно, относится к тому самому другому налоговому периоду.

Расчёт 6-НДФЛ за 1-й квартал 2024 года необходимо будет сдавать по форме в редакции приказа ФНС от 29.09.2022 № ЕД-7-11/881@ с учётом изменений.

Итак, сотрудник получил декабрьскую зарплату и оплату отпуска за январь 10 января. Этот доход уже относится к налоговому периоду 2024 года. И НДФЛ с этого дохода нужно перечислить в бюджет не позднее 30 января 2024 года (т. к. 28 января 2024 года – суббота).

Коды налоговых вычетов по НДФЛ

Новая форма декларации 3-НДФЛ с 2024 года.

Минюст зарегистрировал приказ ФНС от 29.09.22 № ЕД-7-11/880@ которым внесены изменения в форму декларации 3-НДФЛ, порядок ее заполнения и электронных формат. Обновленный бланк необходимо использовать при составлении отчетности за 2022 год.

Напомним, что действующая форма 3-НДФЛ утверждена приказом ФНС от 15.10.21 № ЕД-7-11/903@. Комментируемым приказом в эту форму вносятся следующие изменения:

1. Приложение раздела 1 декларации будет содержать один бланк — «Заявление о распоряжении путем возврата сумм денежных средств, формирующих положительное сальдо единого налогового счета». Заявление используется при возврате излишне уплаченного НДФЛ.

Сейчас в разделе 1 декларации есть бланки заявления о зачете и заявления о возврате суммы излишне уплаченного НДФЛ.

2. В раздел 2 декларации добавлена строка 2.10 «Сумма налога возвращенная (зачтенная) в связи с применением вычета в упрощенном порядке».

3. В новой редакции изложены приложение 4 «Расчет сумм доходов, не подлежащих налогообложению» и приложение 5 «Расчет стандартных и социальных налоговых вычетов, а также инвестиционных налоговых вычетов, установленных статьей 219.1 Налогового кодекса Российской Федерации» раздела 2.

4. Листам налоговой декларации присвоены новые штрих-коды.

Сдать 3-НДФЛ должны индивидуальные предприниматели на ОСНО, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие лица. Также отчитаться по форме 3-НДФЛ необходимо, если в течение года гражданин продал недвижимость, которая была в его собственности меньше минимального срока владения, получил в дар недвижимость не от близких родственников, выиграл в лотерею, сдавал имущество в аренду, получал доход от зарубежных источников и в других случаях. При этом напомним, что, если доход от продажи недвижимости не превысил 1 млн руб., сдавать 3-НДФЛ не надо.

Таблица кодов социальных вычетов

В 2024 году будут действовать следующие социальные вычеты

| Код | Размер вычета, руб. | Категории людей, на которых распространяется вычет |

| 320 | Размер вычета равен расходу на обучения брата или сестры, до 24 лет, если они учатся по очной форме. Есть установленные ограничения, которые указаны в статье 219 НК РФ | |

| 321 | Размер вычета равен сумме фактических расходов на обучение детей, если они учатся по очной форме. Есть установленные ограничения, которые указаны в статье 219 НК РФ | Люди, которые оплатили обучение. К ним относятся родители, которые заплатили за детей, в возрасте до 24 лет, а также опекуны (попечители), которые заплатили за подопечных или бывших подопечных в возрасте до 24 лет. |

| 324 | Размер вычета равен сумме фактических затрат на медицинское обслуживание, а также стоимость лекарств. Есть установленные ограничения, которые указаны в статье 219 НК РФ | Люди, воспользовавшиеся медицинскими услугами и купившие лекарства лично, либо для супруга(и), родителей, детей до 18 лет, подопечных до 18 лет |

| 325 | Размер вычета равен сумме фактических затрат на личное, добровольное страхование. Есть установленные ограничения, которые указаны в статье 219 Налогового Кодекса РФ | Люди, которые заключили договор лично, либо для супруга(и), родителей, детей до 18 лет, подопечных до 18 лет |

| 326 | Размер вычета равен фактическим затратам на дорогостоящее лечение в организациях и у ИП | |

| 327 | Размер вычета равен сумме уплаченных пенсионных взносов по договорам пенсионного негосударственного обеспечения | Люди, которые заключили договор с негосударственным пенсионным фондом в свою пользу или в пользу членов семьи и близких родственников |

| 328 | Размер вычета равен сумме фактически уплаченных дополнительных страховых взносов на накопительную часть пенсии. Есть установленные ограничения, которые указаны в статье 219 Налогового Кодекса РФ | Люди, заплатившие страховые взносы в соответствии с Законом № 56-ФЗ от 30 апреля 2008 |

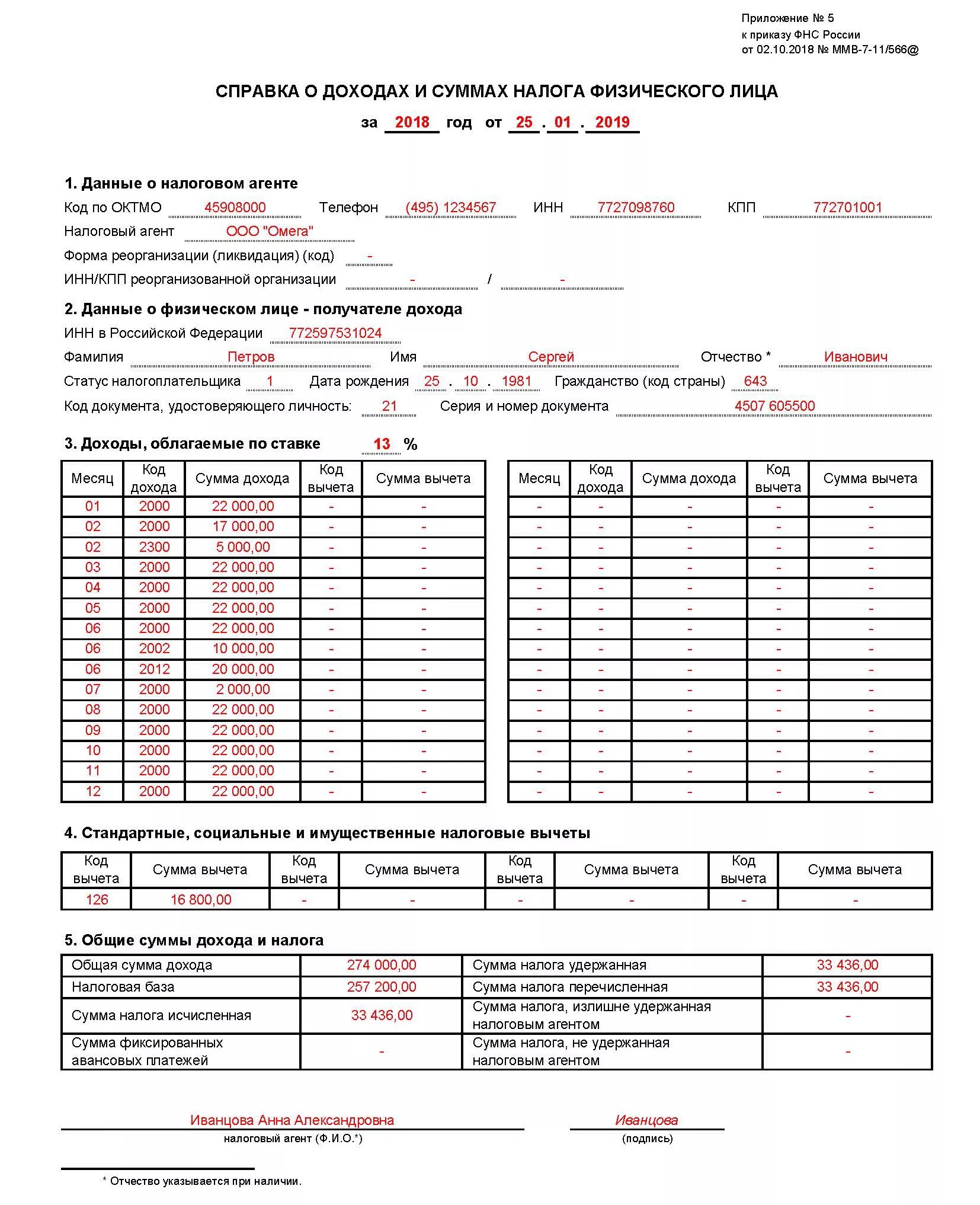

Подготовка и отправка 2-НДФЛ из «1C: Налогоплательщик 8»

Подготовка файла отчётности

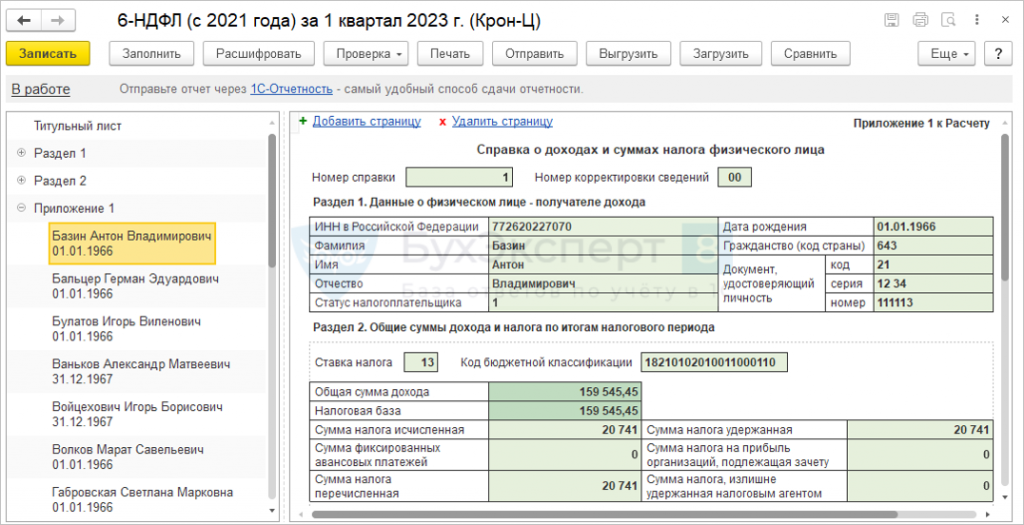

Данные о доходах для отчётности по НДФЛ необходимо указывать в справочнике «НДФЛ — доходы и налоги». В конфигурации «Налогоплательщик» перейдите в справочник через меню «Журналы отчётности по физ. лицам» — «НДФЛ — доходы и

В шапке окна укажите общие реквизиты, табличную часть заполнить списком работников. Список работников можно ввести методом подбора. Для каждого работника укажите дату дохода, при этом месяц налогового периода и период регистрации определятся автоматически.

Для ввода кода дохода НДФЛ используется справочник «Коды доходов НДФЛ» (рис. 2), содержащий стандартные предопределенные значения. В колонках «Код вычета» и «Сумма вычета» можно внести код вычета, соответствующий выбранному коду дохода НДФЛ, и сумму вычета. Если ставка дохода для физического лица или для выбранного дохода отличается , исчисленная сумма налога рассчитывается автоматически в колонке «Сумма налога исчисленная». Размер налога по следует указать в табличной части на закладке «НДФЛ по . Также на этой закладке укажите размеры личного вычета и вычета на детей. В табличной части на закладке «НДФЛ удержанный» укажите сведения об удержанных суммах НДФЛ.

Если при редактировании адреса проживания сотрудника, являющегося иностранным гражданином, отображается сообщение об ошибке, обновите конфигурацию «Налогоплательщика» до актуальной версии.

Формирование и отправка файла отчётности

Чтобы сформировать пачку форм 2-НДФЛ:

- перейдите в меню «Журналы отчётности по физ. лицам»;

- выберите «Справка 2-НДФЛ для передачи в ИФНС» (рис. 3).

В шапке формы укажите общие реквизиты.

Табличную часть документа заполните списком работников. Это можно сделать автоматически с помощью кнопки «Заполнить» или добавить сотрудника при помощи кнопки «Добавить».

Чтобы сформировать пачку документов в электронном виде, нажмите «Записать файл на диск» и выберите каталог выгрузки.

Чтобы выгрузить пачку документов в электронном виде в каталог интеграции с ПК «Спринтер», нажмите «Зашифровать и отправить в ИФНС».

Чтобы отправить пачку документов в электронном виде в налоговую инспекцию, перейдите в меню «Отправка» и нажмите «Отправить».

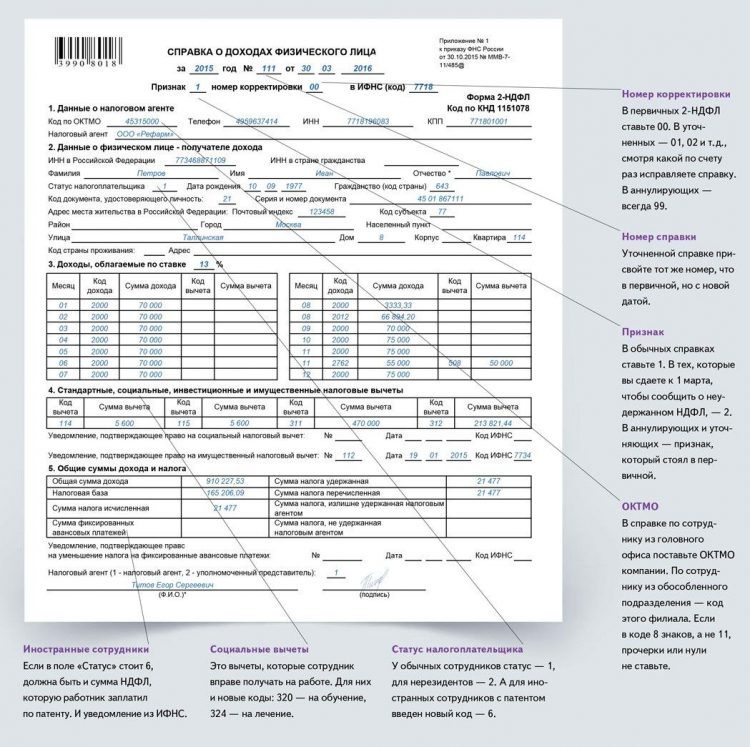

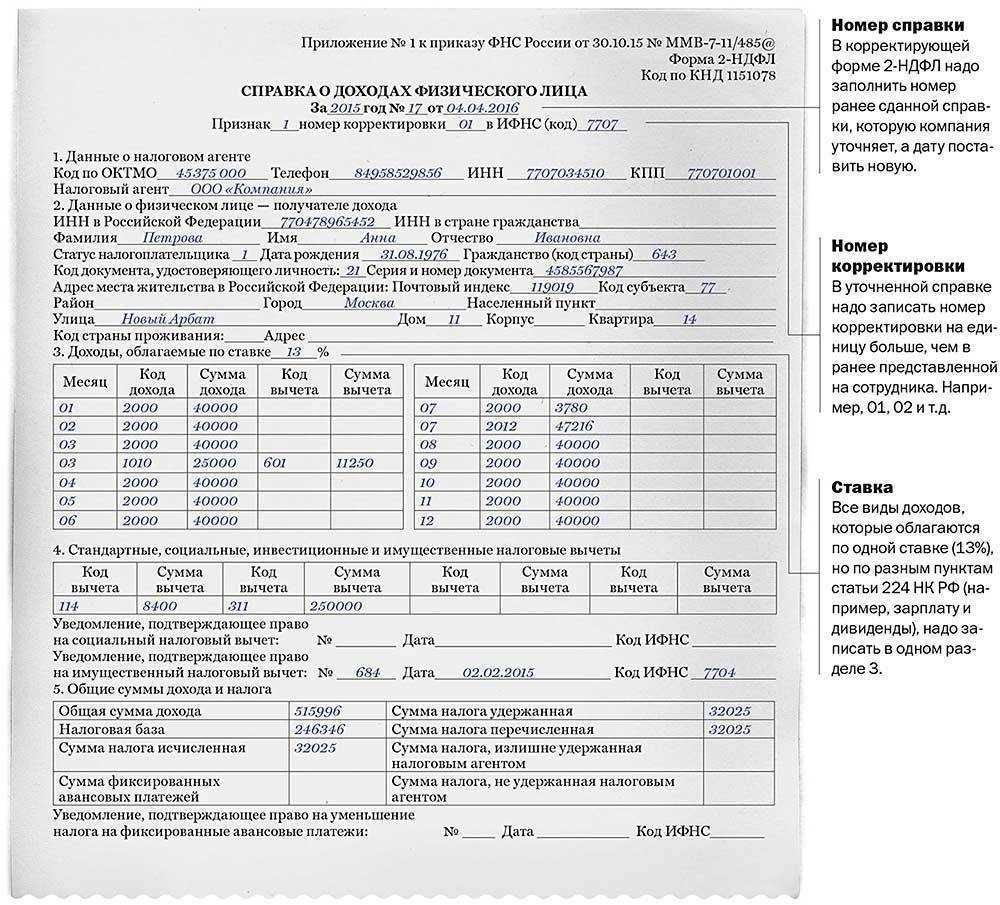

Уточнение сведений о доходах физических лиц за предшествующие налоговые периоды

Чтобы уточнить ранее представленные сведения, подайте новую «Справку» по форме 2-НДФЛ по данному физическому лицу.

Сведения о доходах физического лица, которому налоговый агент сделал перерасчет налога на доходы физических лиц за предшествующие налоговые периоды в связи с уточнением его налоговых обязательств, оформите в виде новой «Справки»

Важно! При составлении новой «Справки» взамен ранее представленной в полях «№ ____» и «от ____» рекомендуем указать № ранее представленной «Справки» и новую дату составления «Справки»

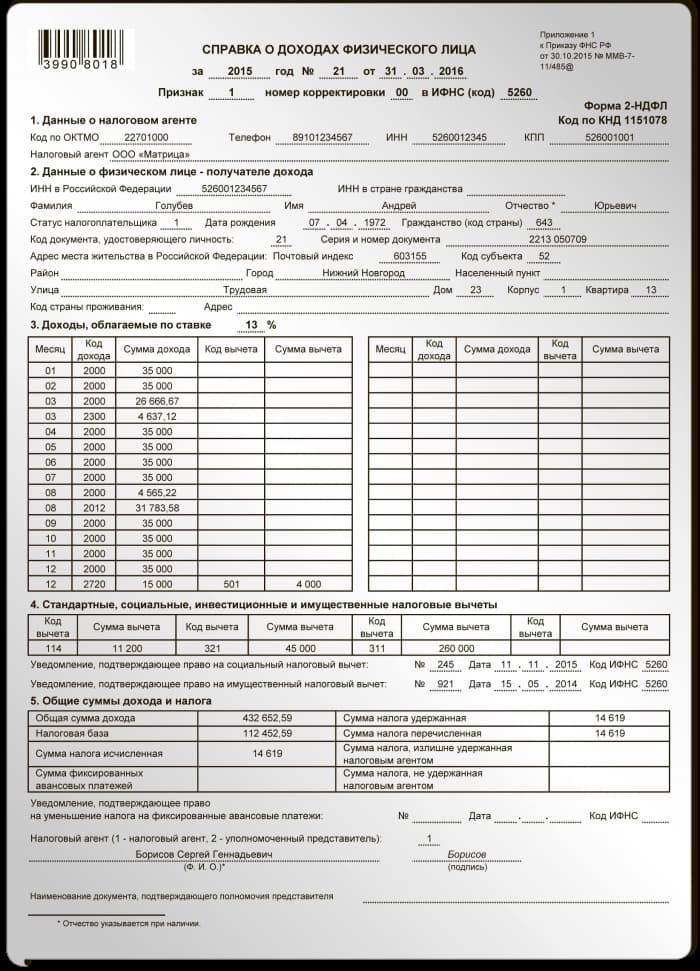

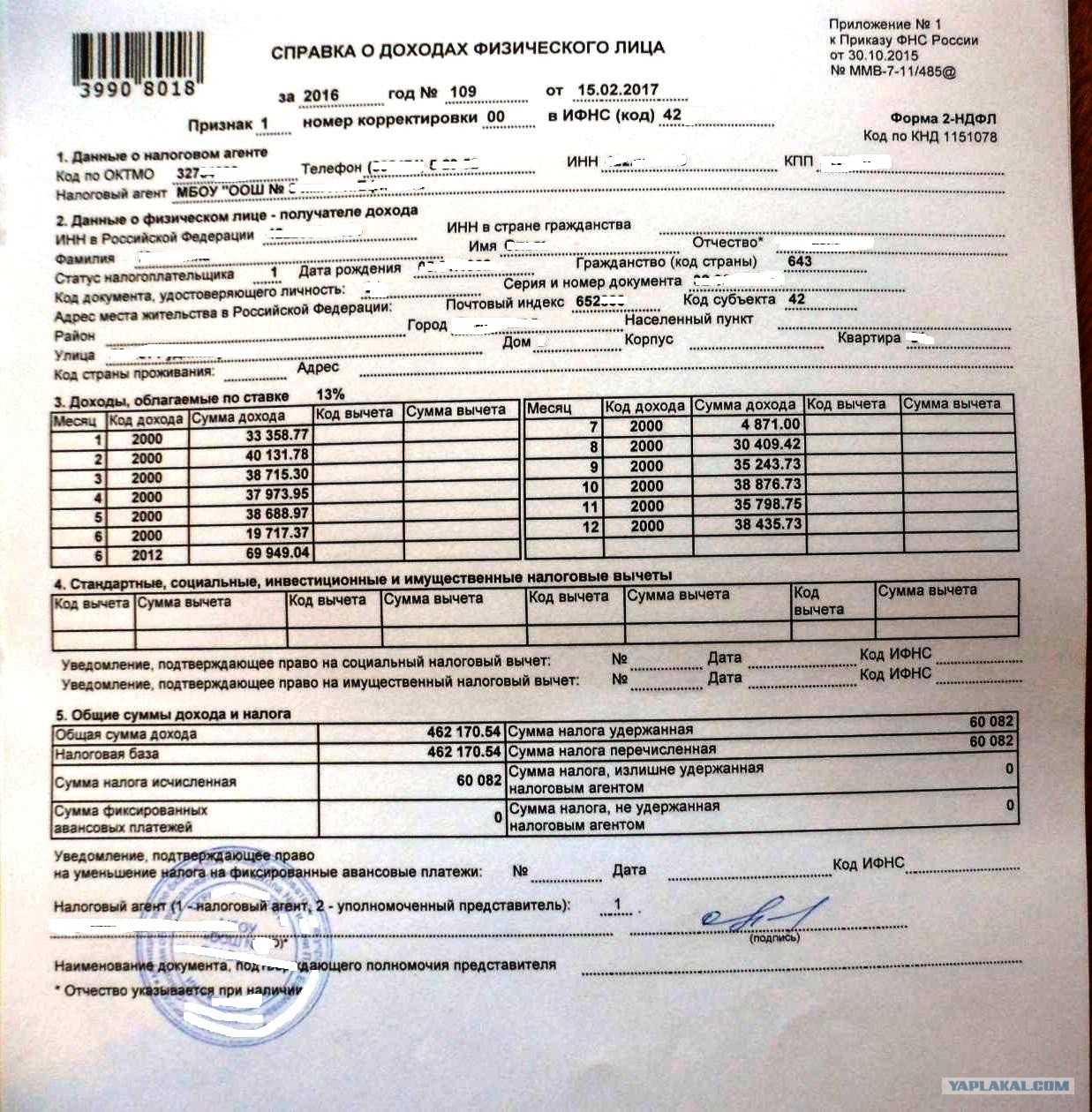

Полный перечень кодов на 2017 год

Перечень для удобства использования составлен в разрезе видов поступлений на счета физических лиц. Он включает все возможные доходы, начисляемые гражданам в рамках действующего законодательства. Приведем те из них, которые не упомянуты выше:

| Шифр | Описание |

| 1010 | Начисления дивидендных сумм |

| 1011 | Проценты, кроме:

|

| 1011 | Долговые обязательства и проценты от них, исключая перечисленные в предыдущем пункте |

| 1110 | Доход от облигаций, приобретенных до 01.01.2007 |

| 1120 | Прибыли от управления ипотечными вкладами, сделанными до 01.01.2007 |

| 1200 | Денежная страховка |

| 1201 | Финансирование санаторного оздоровления (путевки) |

| 1202 | Разница между страховыми начислениями и взносами (кроме пенсионных) |

| 1203 | Поступления от страхования собственности |

| 1211 | Страховые взносы, выплачиваемые за тружеников работодателями |

| 1212 | Компенсация при разрыве трудового договора |

| 1213 | Суммы, не подпадающие под налоговый вычет в порядке статьи 219 НК |

| 1215 | Поступления, полученные из-за расторжения соглашения о негосударственном пенсионном страховании |

| 1219 | Сумма, обеспеченная вычетом в соответствии с пп. 4 п. 1 ст. 219 в отношении обычного пенсионного страхования |

| 1220 | То же при расторжении контракта на негосударственную страховку |

| 1240 | Негосударственные пенсии |

| 1300 | Авторские гонорары и иное |

| 1301 | Перепродажа авторских прав |

| 1400 | Аренда имущества |

| 1530 | От ценных бумаг, вращающихся на рынке |

| 1531 | По операциям с ЦБ вне рынка |

| 1536 | Поступления от ЦБ |

| 1537 | Проценты по займам РЕПО |

| 1538 | По иным займам |

| 1539 | По коротким позициям РЕПО |

| 1540 | От взносов, сделанных в уставной капитал предприятия |

| 1541 | От обмена ЦБ (РЕПО) |

| 1542 | Компенсация уставного капитала после выхода из ООО |

| 1550 | От участия в долевом строительстве |

| 2001 | Вознаграждение членам правления ООО |

| 2010 | Начисления по гражданским договорам |

| 2012 | Отпускные |

| Авторские поступления за: | |

| 2201 | литературное творчество |

| 2202 | художественно-графическое творчество |

| 2203 | произведения скульптуры |

| 2204 | аудио и видеозаписи |

| 2205 | музыкальные произведения |

| 2206 | подготовку произведений к публикации |

| 2207 | воспроизведение творческих произведений |

| 2208 | научную работу |

| 2209 | изобретения |

| 2210 | Начисление правопреемникам права автора |

| 2300 | Пособие безработному |

| 2400 | Арендная плата за транспорт, трубопроводы, линии электропередач |

| 2510 | Оплата имущественных прав |

| 2520 | Поступления и начисления, выданные в натуральным продуктом |

| 2530 | Натуральная оплата труда |

| 2610 | Экономия использования заемных средств |

| 2630 | Доход от реализации товаров взаимозависимой организации |

| 2640 | Выгода от покупки ЦБ |

| 2641 | От приобретения производственных инструментов |

| 2710 | Матпомощь |

| 2720 | Подарки |

| 2730 | Призы и денежные вознаграждения |

| 2740 | Призы от рекламных кампаний |

| 2750 | Призы, полученные за участие в конкурсах |

| 2760 | Матпомощь от работодателя |

| 2761 | Помощь инвалидам от специализированных организаций |

| 2762 | Помощь при рождении (усыновлении) ребенка |

| 2770 | Компенсация стоимости медикаментов |

| 2780 | Возмещение затрат на приобретение лекарств, не учтенных в статье 217 НК |

| 2790 | Подарки льготным категориям граждан:

|

| 2800 | Дисконт от векселей |

| 2900 | От операций с валютой |

| 3010 | Выигрыши от игры на тотализаторе |

| 3020 | Проценты по банковским вкладам |

| 3022 | Доходы пайщиков, в том числе членов сельскохозяйственных кооперативов |

| 4800 | Иное |

Особые условия

По некоторым позициям существуют лимиты, не облагаемые налогом. Их следует учитывать при заполнении справки. К ним относятся следующие коды:

- 2720 — подарки. Налоги исчисляются с суммы, превышающей 4 тыс. рублей.

- 2760 — материальная помощь. Эта позиция также лимитируется суммой в 4 000 р. Если начисления превышают указанный показатель, то с них взимается налог.

- 2762 — единовременная выплата по рождению (усыновлению) ребенка. Она не должна превышать 50 тыс. р. на одного малыша. Излишки включаются в налогооблагаемую базу.

Для сведения: расчет можно произвести на онлайн-калькуляторе.

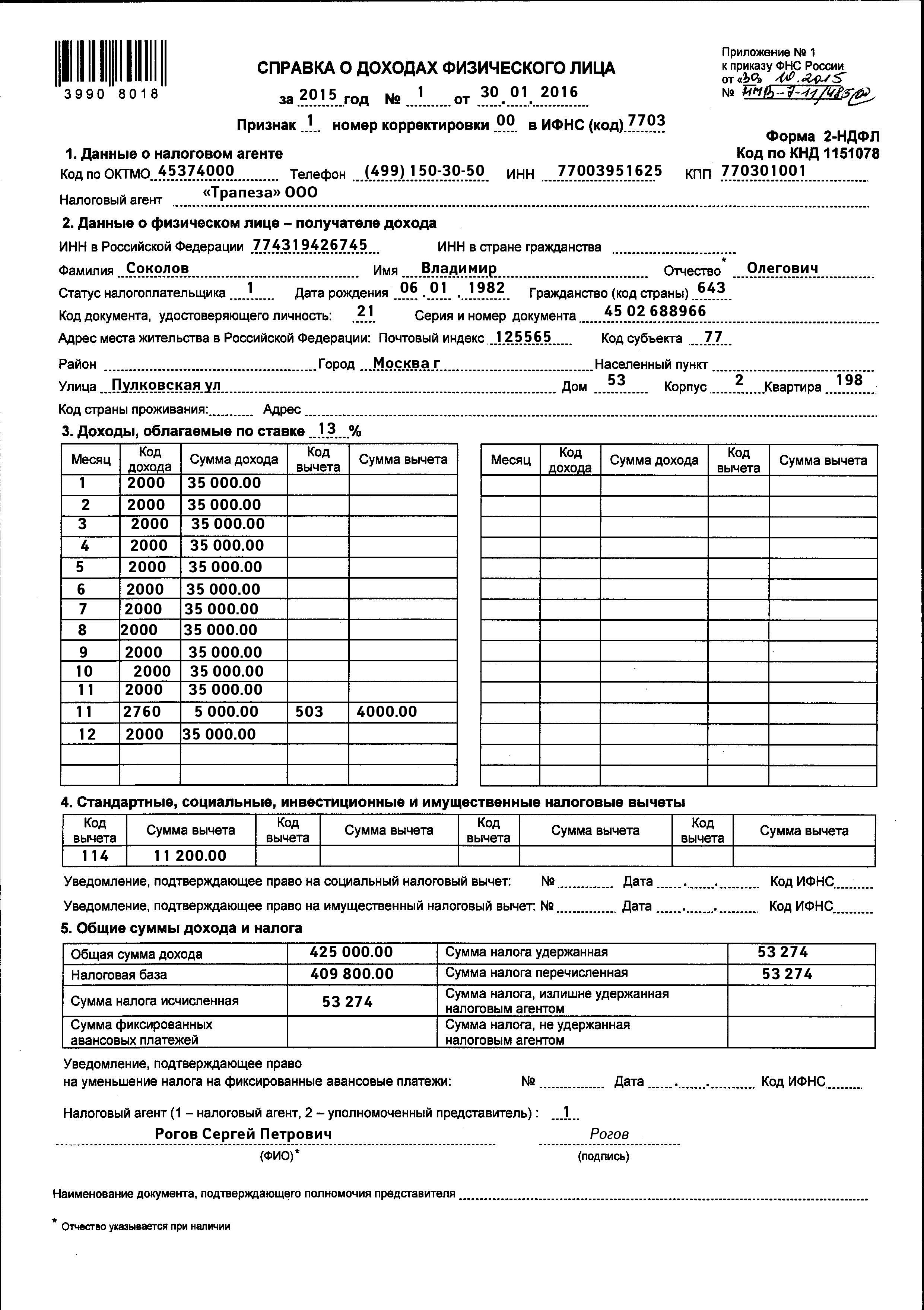

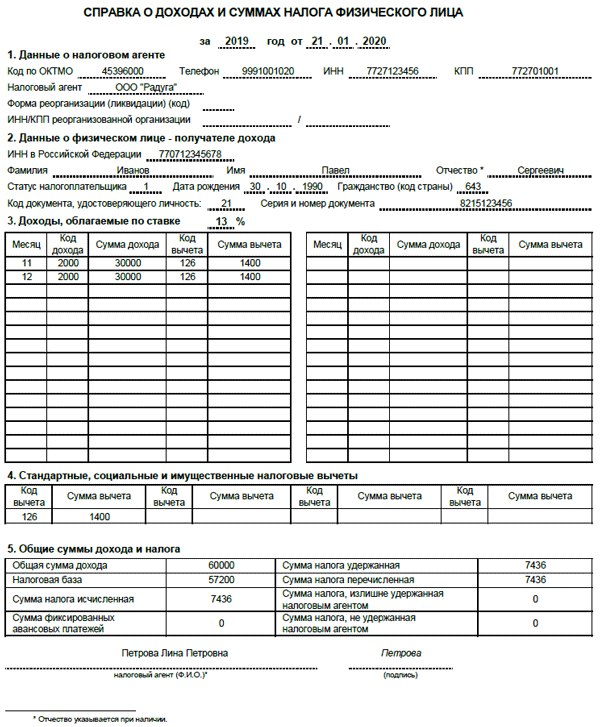

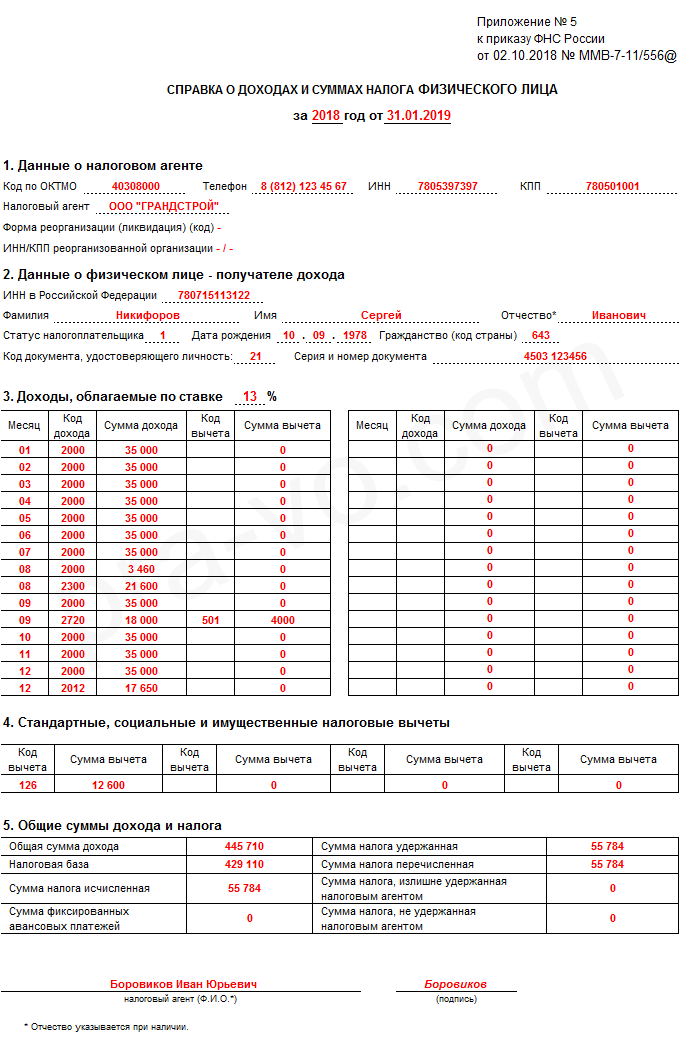

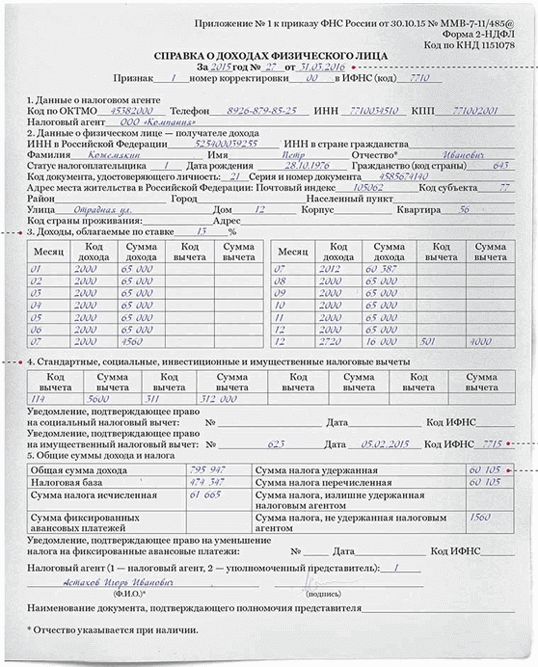

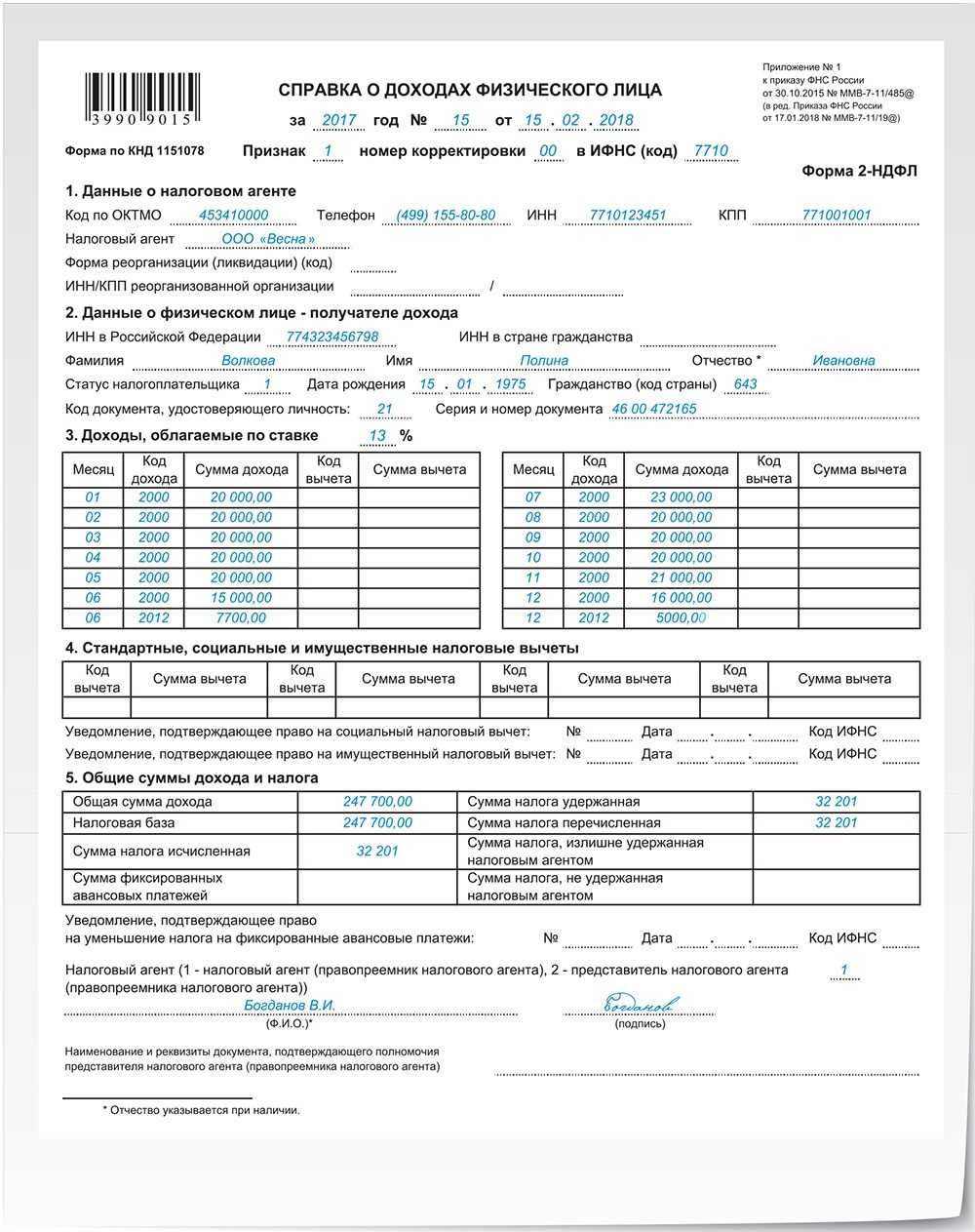

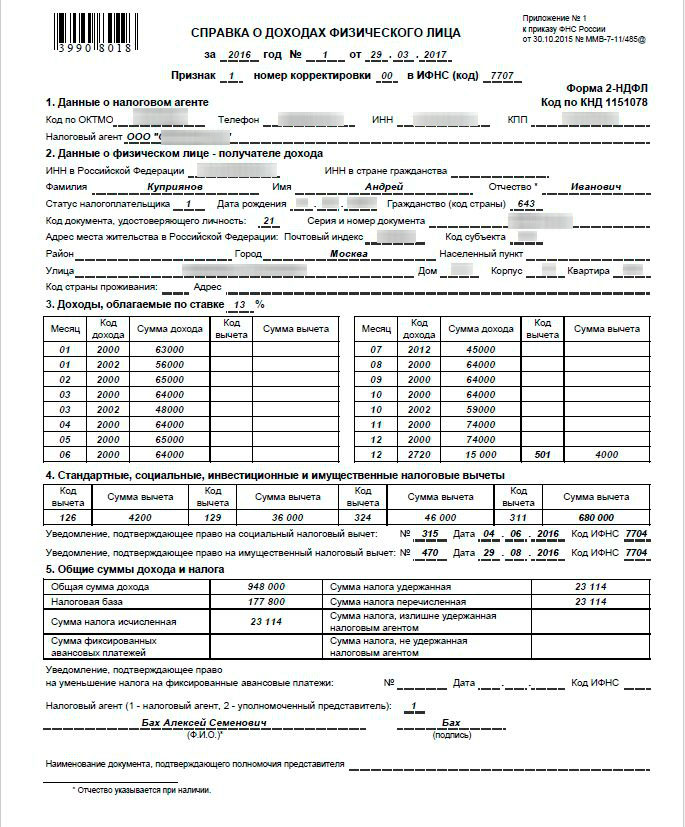

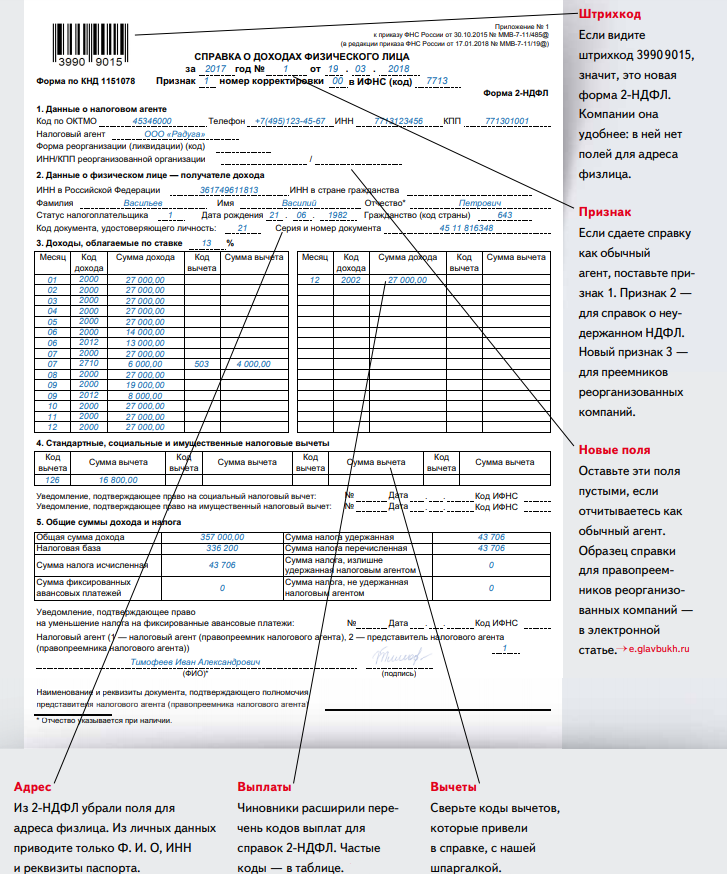

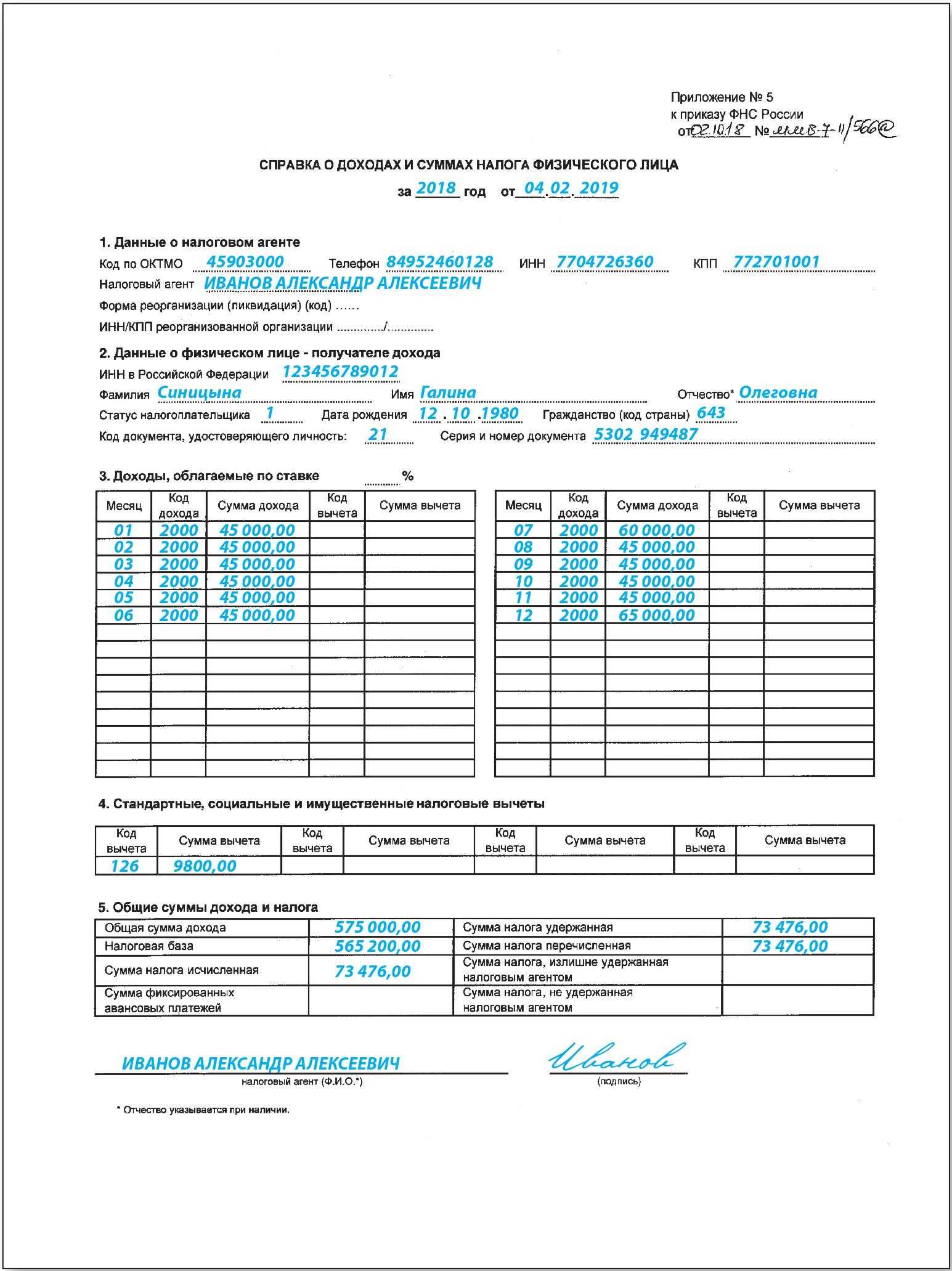

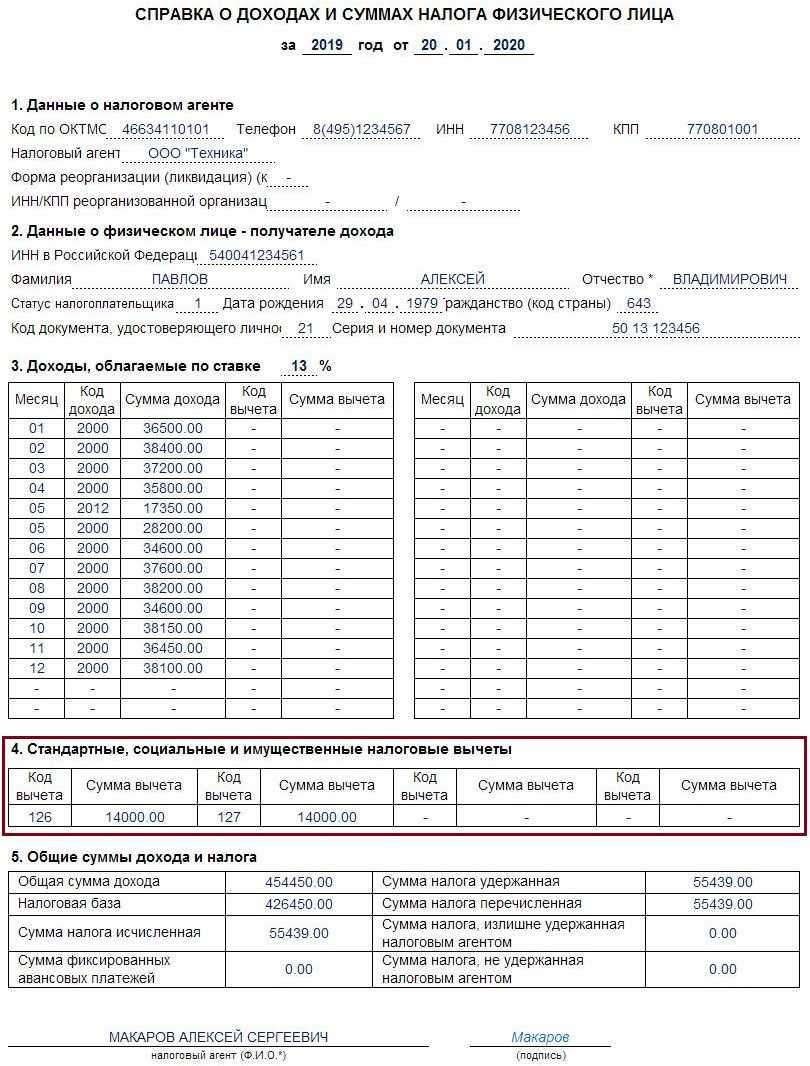

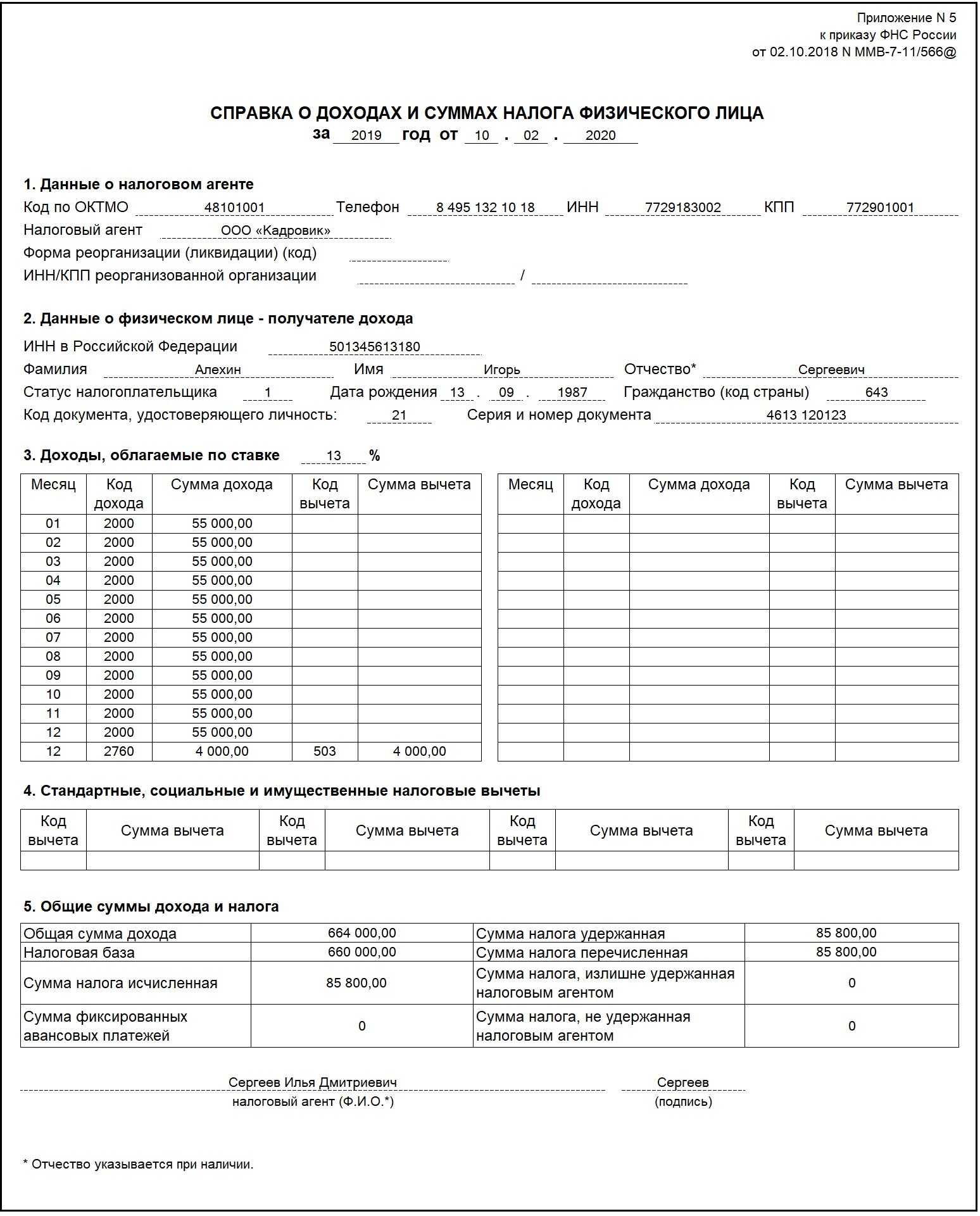

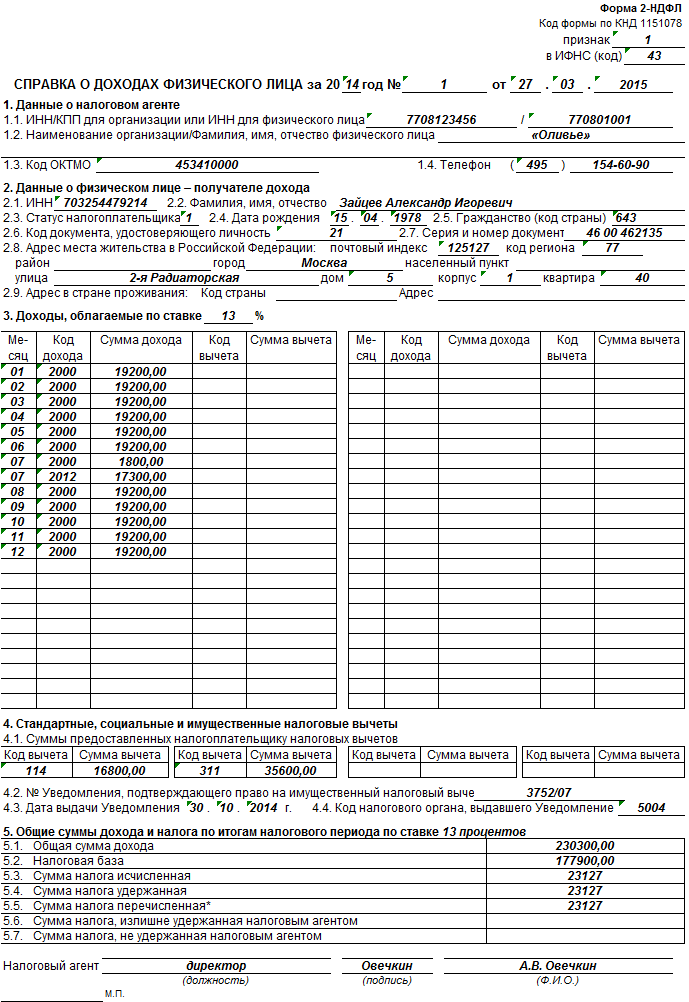

В чём отличия справки 2019 г. от 2018 г.

В 2019 г. для формирования 2-НДФЛ за 2018 г. нужно использовать бланк справки, утвержденный Приказом ФНС РФ от 02.10.2018 г. №ММВ-7-11/566@. Он отличается от бланка, который использовался для справок, создаваемых в 2018 г. за 2017 г.

Главные изменения в справке заключаются в следующих моментах:

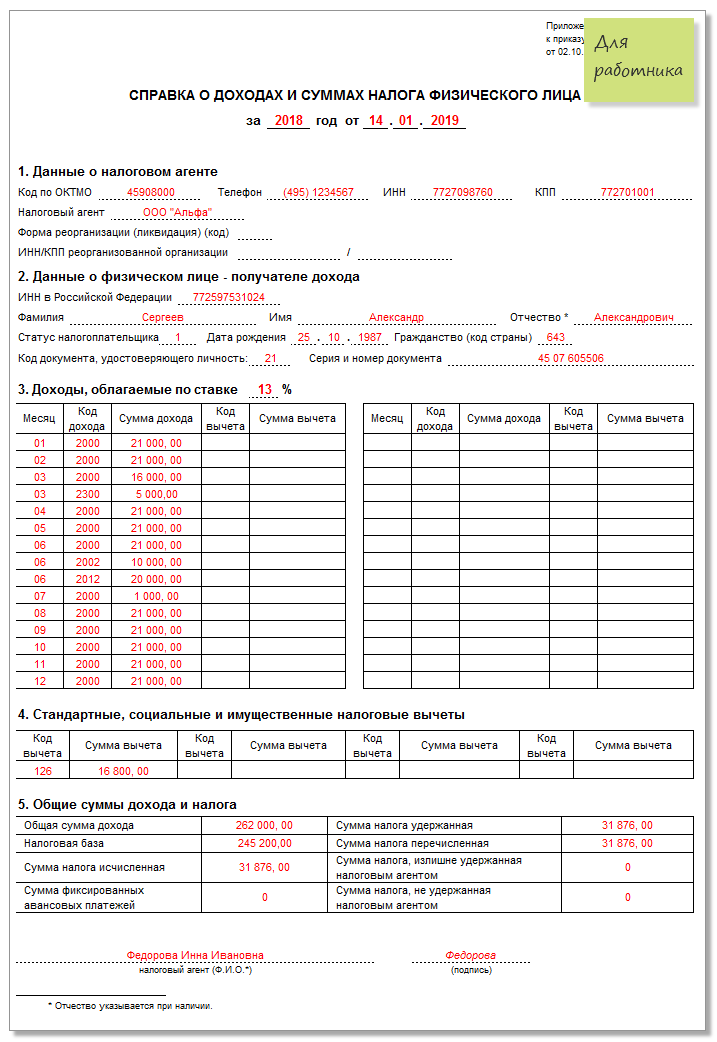

- бланк документа имеет две формы в зависимости от того, кто является пользователем — налоговая инспекция или сотрудник. При этом для работников представляется форма, которая похожа на бланк 2017 г., но из нее исключена информация — номер справки, ее признак, номер корректировки, код ИФНС, сведения о подтверждении права на уменьшение НДФЛ, фиксированные авансовые платежи. Называется — «Справка о доходах и суммах налога физического лица».

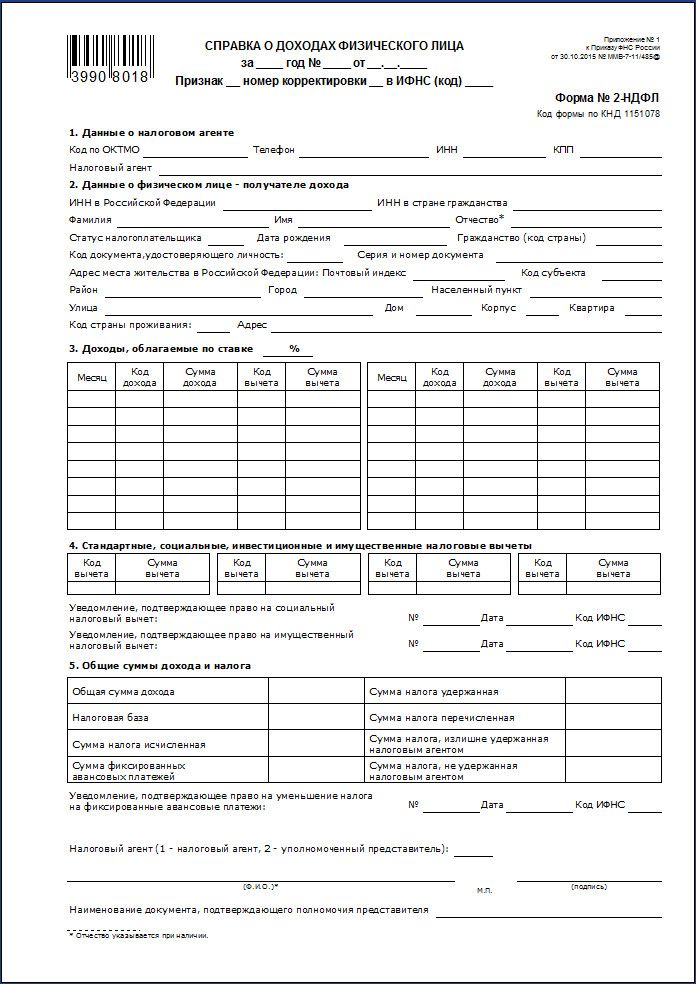

Для ИФНС используется измененный бланк на двух листах:

- первый лист называется — «Справка о доходах и суммах налога физического лица (форма 2-НДФЛ)»;

- второй лист называется — «Приложение. Сведения о доходах и соответствующих вычетах по месяцам налогового периода»;

- первый лист содержит основные сведения о справке, персональную информацию о сотруднике и работодателе, общие данные о сумме начисленного дохода и удержанного налога. Второй лист предназначен для помесячного отражения информации о доходах и вычетах по соответствующим кодам;

- в документ для ИФНС добавили некоторые графы, а именно информацию о реорганизованной компании, статусе налогоплательщика, предоставленных работодателем вычетах;

- из документа для ИФНС убрали графы, касающиеся адреса регистрации налогоплательщика;

- в справке все вычеты, в том числе и стандартные, соединены в один блок;

- в справке для ИФНС нужно указывать документ, согласно которому подтверждаются полномочия подписавшего должностного лица.

Новая форма, правила и бланк 2 НДФЛ в 2019 году

Справка в 2019 г. имеет новый формат по Приказу ФНС РФ от 02.10.2018 г. №ММВ-7-11/566@, который применяется с момента вступления его в законную силу, а именно с 01.01.2019 г.

Основные изменения в новом бланке:

- для налоговой инспекции бланк заполнения разделен на два листа, а для сотрудников документ формируется на одном листе;

- расширено поле для внесения наименования налогового агента, а его ИНН и КПП перенесены в «шапку» документа;

- в сведения о работодателе добавлены новые графы, касающиеся его реорганизации или ликвидации. Правопреемник хозяйствующего субъекта должен указывать также свои сведения, а именно наименование, ИНН и КПП;

- видоизменен блок для отражения персональной информации по сотруднику, а также из сведений исключены графы, в которых указывалась информация о месте его регистрации;

- детальная информация по суммам доходов и вычетов за каждый месяц перенесена на отдельный лист в качестве приложения;

- расширен блок, касающийся информации о стандартных, социальных и имущественных вычетах;

- внесено изменение в штрих-код справки.

Таким образом, форма справки для сдачи в инспекцию претерпела существенные изменения, а для передачи сотрудникам форма документа немного сокращена. Кодировка доходов и вычетов в 2019 г. по сравнению с 2018 г. осталась прежней.