Основные реквизиты

В 2019 году налогоплательщики обязаны внести итоговый платеж за 2018 год с учетом уже внесенных авансов, а также 3 квартальных платежа авансовым методом. Реквизиты в данном году практически не изменились. Основные поля для заполнения платежки, которые необходимо изучить.

| Номер поля | Наименование | Указание реквизитов для оплаты налога |

| 101 | налогоплательщик | 09 – индивидуальный предприниматель, 01 – учреждения |

| 18 | вид операции | 01 |

| 21 | очередь уплаты | 5 |

| 22 | код | 0 – аванс или налог, указанный ИФНС |

| 24 | объект платежа и назначение | УСН по доходу или аванс |

| 104 | КБК | 182 105 01011 011000 110 |

| 105 | ОКТМО | расположение ИП или компании |

| 106 | основание оплаты | текущий платеж, задолженность, требование ФНС |

| 107 | дата уплаты | за квартал (КВ.01.2019), за год (ГД.00.2018) |

| 108 | номер платежки | 0 – авансовый платеж или налог, номер для взыскания предоставляет налоговая служба |

| 109 | дата документации | 0 – аванс, номер декларации при оплате налога, при требовании его порядкового номера |

Уплата сборов возможна только в российской валюте. Исполнение не будет считаться действительным при неверном указании банка исполнителя и номера счета казначейства по территории России, где зарегистрирован налогоплательщик.

Как рассчитывается налог?

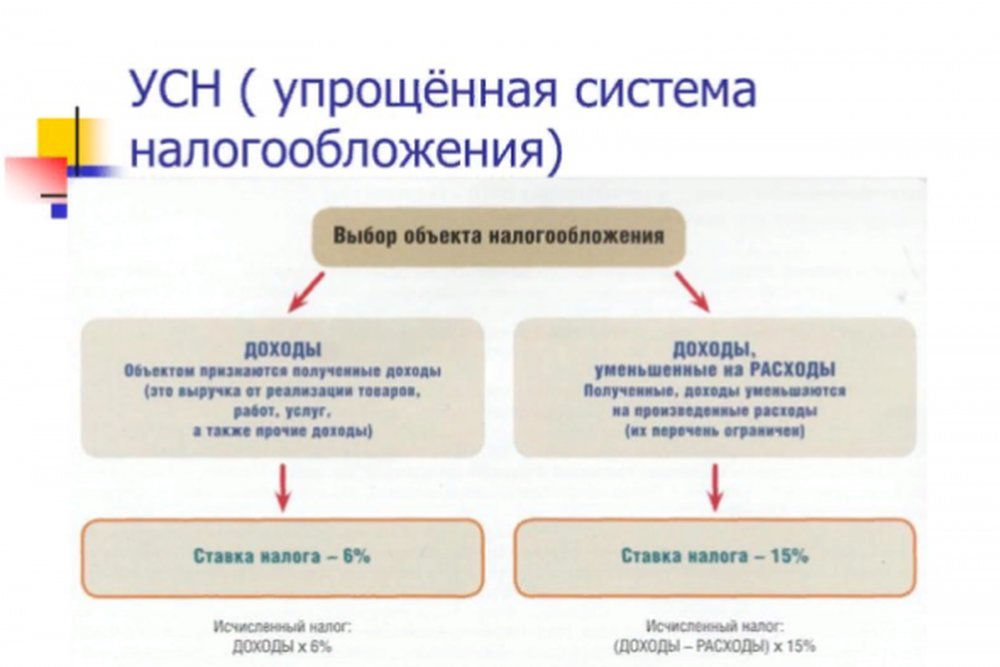

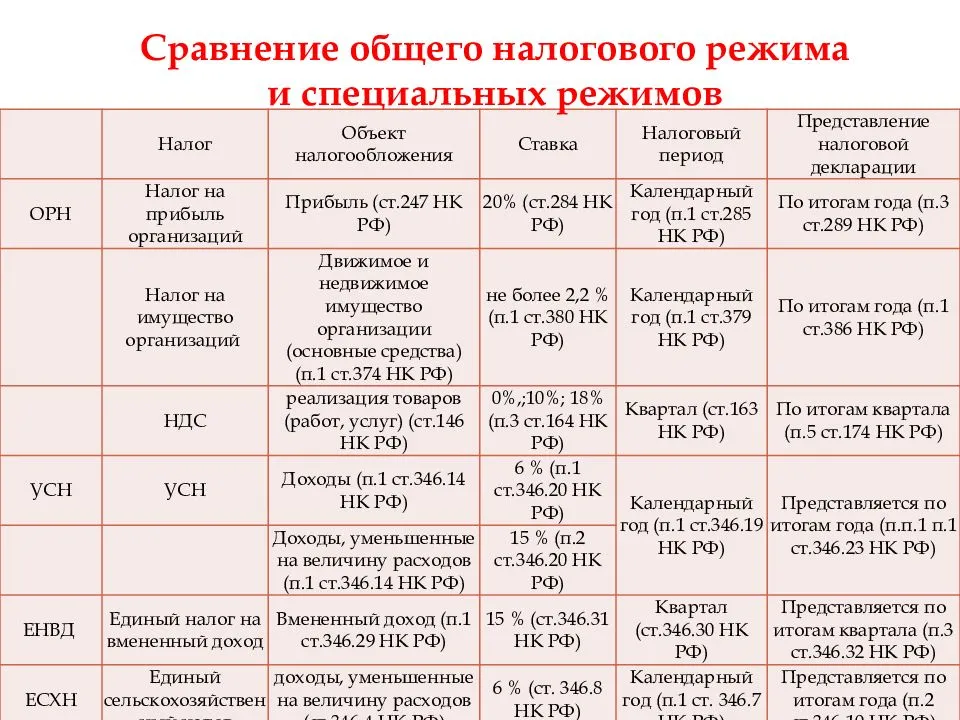

Для объекта «Доходы» сумма налога определяется как произведение всех доходов в денежной форме и ставки налога 6%. Ставка по всей России одинаковая. При расчёте налога за 1 квартал берутся доходы за квартал, за полугодие – доходы за полугодие и т. д.

Налогоплательщики, выбравшие в качестве объекта доходы, уменьшают сумму налога (авансовых платежей по налогу), на сумму:

страховых взносов, выплаченных работникам пособий по временной нетрудоспособности и платежей (взносов) по договорам добровольного личного страхования, предусмотренных пунктом 3.1 статьи 346.21 Кодекса.При этом сумма налога (авансовых платежей по налогу) не может быть уменьшена на сумму указанных в настоящем пункте расходов более чем на 50 процентов.

Пример расчета налога УСН, с наемными работниками

Пример 1

Доход за 1 квартал 2015 г. составил 300 т.р., страховые взносы 9.т.р.

Авансовый платеж за 1 кв. = 9 т.р.

Сначала определяем сумму платежа

Она равна 18 т.р.(300*6% ).

Уменьшить сумму платежа можем на сумму страховых взносов не более 50%, это составляет 9т.р.(18*50%).

Следовательно, авансовый платеж за 1 квартал составит 9 т. р. (18-9), эту сумму нужно заплатить в срок до 25 апреля, но так как это выходной день, поэтому переносится на первый день после выходных на 27 апреля 2015 г.

Пример 2

Доход за 1 полугодие 2015 года составил 900 т.р., страховые взносы 30 т.р.

Авансовый платеж за 1 п-е = 27 т.р.

Сначала определяем сумму платежа за 1 п-е 2015 г.Она равна 54 т.р.(900*6% ).

Уменьшить сумму платежа можем на сумму страховых взносов не более 50%, это составляет 27 т.р.(54*50%).

Несмотря на то, что вы уплатили страховых взносов 30 т.р., однако уменьшить сумму авансового платежа имеете право только на 27 т.р.

Следовательно, авансовый платеж за 1 п-е составит 27 т. р. (54-27).

Платить нужно сумму 18 т.р.(27-9), так как сумма авансового платежа, уплаченная вами за 1 квартал, вычитается из этой суммы.

Срок уплаты до 25 июля выпадает на выходной день, поэтому переносится на первый день после выходных на 27 июля 2015 г. и т.д. за 9 мес. и год определяются суммы к уплате налогоплательщиками самостоятельно.

ИП, выбравшие в качестве объекта доходы, без наемных работников уменьшают сумму налога (авансовых платежей по налогу) на на всю сумму уплаченных взносов (ст.346.21 НК РФ). Об этом не нужно извещать налоговые органы, а надо отразить уплаченные взносы в Книге учета доходов и расходов и в годовой налоговой декларации по УСН.

Рассмотрим несколько упрощенных примеров.

Для объекта «Доходы минус расходы», ставка налога составляет 15%. При этом региональными законами могут устанавливаться пониженные ставки налога по УСН в пределах от 5 до 15 процентов. В разряд льготников могут попасть производственники.

Чем больше расходов, тем меньше будет налог. Однако не на все расходы могут уменьшать доходы, а лишь на те, что перечислены ст. 346.16 НК РФ.

Налогоплательщики по итогам каждого отчетного периода исчисляют сумму авансового платежа по налогу, исходя из ставки налога и фактически полученных доходов, уменьшенных на величину расходов, рассчитанных нарастающим итогом с начала налогового периода до окончания соответственно первого квартала, полугодия, девяти месяцев с учетом ранее исчисленных сумм авансовых платежей по налогу.

Доходы и расходы определяются нарастающим итогом с начала года (1 квартал, 1 полугодие, 9 месяцев и год)

Внимание!

Для налогоплательщиков, выбравших объект «доходы минус расходы» действует правило минимального налога: если за налоговый период (год) сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога, то уплачивается минимальный налог в размере 1% от фактически полученного дохода. Пример расчета размера налога для объекта «доходы минус расходы»

Пример расчета размера налога для объекта «доходы минус расходы»

За налоговый период ИП получил доходы в размере 20 000 000 руб., а его расходы составили 19 000 000 руб.

Определяем налоговую базу 1 000 000 руб.(20 000 000- 19 000 000)

Определяем сумму налога 150 000 руб.(1 000 000*15%)

Расчитываем минимальный налог 200 000 руб.(20 000 000*1%)

Уплатить нужно именно эту сумму 200 000 руб., так как исчисленный налог оказался меньше минимального налога.

За налоговый период предприниматель получил доходы в размере 25 000 000 руб, а его расходы составили 24 000 000 руб.

- Определяем налоговую базу

25 000 000 руб. — 24 000 000 руб. = 1 000 000 руб. - Определяем сумму налога

1 000 000 руб. * 15% = 150 000 руб. - Рассчитываем минимальный налог

25 000 000 руб. * 1% = 250 000 руб.

Уплатить нужно именно эту сумму, а не сумму налога, исчисленную в общем порядке.

Обзор документа

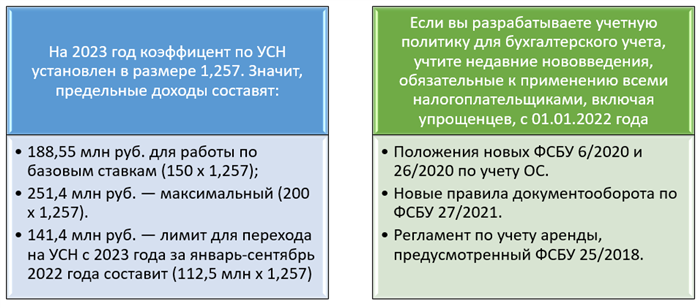

Минэкономразвития утверждены коэффициенты-дефляторы на 2024 г. Они учитывают изменения потребительских цен на товары и услуги за предыдущие годы и устанавливаются для индексации отдельных элементов налогообложения. Так, в отношении УСН коэффициент-дефлятор составит 1,329. Это позволит поднять верхнюю границу перехода на УСН до 149,5 млн руб., а предельное значение дохода для применяющих УСН предпринимателей — до 265,8 млн руб.

Также установлен коэффициент-дефлятор для индексации размера фиксированного авансового платежа по НДФЛ, уплачиваемого трудовыми мигрантами, — 2,400. Для индексации суммы удельных расходов на добычу углеводородного сырья по НДД коэффициент составит 1,284. В целях индексации размера потенциально возможного дохода на ПСН коэффициент составит 1,058. Коэффициент-дефлятор для ставок торгового сбора — 1,828.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Каковы сроки представления отчетности и уплаты налога?

Налогоплательщики уплачивают налог (Сумма налога за год) и авансовые платежи (суммы к уплате за 1 кв. 1 полугодие, 9 мес.) по месту своего жительства.

Платится налог авансом, не позднее 25 календарных дней со дня окончания отчетного периода (25 апреля, 25 июля, 25 октября). Уплаченные авансовые платежи засчитываются в счет налога по итогам налогового (отчетного) периода (года) (п.5 ст. 346.21 НК РФ)

По итогам года:

- ИП Платят налог не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Налоговая декларация предоставляется также по месту жительства ИП. не позднее 30 апреля года, следующего за истекшим налоговым периодом .

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

Работодатели на УСН

Отчетность работодателей не зависит от применяемой системы налогообложения, поэтому рассмотрим ее отдельно.

В 2024 году изменятся все основные отчетные формы по работникам:

- расчет РСВ заполняют с учетом изменений, утвержденных приказом ФНС от 29.09.2023 № ЕА-7-11/696@;

- для отчета 6-НФДЛ приказом ФНС от 19.09.2023 № ЕД-7-11/649@ утвердили новую форму, первый раз по ней надо отчитаться за 1 квартал 2024 года;

- новая форма для ЕФС-1 уже разработана, но пока не утверждена, ознакомиться с ней можно на

портале проектов НПА.

Есть изменения и по агентскому НДФЛ, то есть с выплат работникам. Правда, здесь изменилась не отчетная форма, а порядок взаимодействия с ИФНС: налог в бюджет надо будет платить дважды в месяц, соответственно, придется подавать два уведомления об исчисленных суммах.

Что касается воинского учета работников, то это не новая обязанность работодателей-юрлиц, однако сейчас штрафы за нарушения по его ведению выросли в десятки раз, достигая 500 тысяч рублей. Это означает, что надо уделить постановке воинского учета максимум внимания и вовремя сдать все обязательные формы. Для ИП обязанность по воинскому учету не установлена.

Кроме того, работодателям надо знать о новом размере федерального МРОТ – с 2024 года он равен 19 242 рубля. Если в субъекте РФ установлен свой МРОТ (всегда выше федерального), то выплачивать надо его.

Последнее значимое изменение для работодателей связано с ростом предельной величины базы для расчета взносов. С 2024 года она составляет 2 225 000 рублей вместо 1 917 000 рублей, новое значение утверждено постановлением Правительства РФ от 10.11.2023 № 1883.

Рост предельной базы означает, что работодателям придется платить больше страховых взносов за работников по следующим тарифам:

- 30% до достижения лимита;

- 15,1% свыше лимита базы.

Но если работодатель относится к субъектам МСП, то на выплаты свыше МРОТ он может применять ставку 15%.

Платежное поручение на уплату налога

Общие реквизиты

Платежное поручение на уплату налога при УСН (Доходы — расходы) в бюджет формируется с помощью документа Платежное поручение в разделе Банк и касса – Банк — Платежные поручения – кнопка Создать.

При этом необходимо правильно указать Вид операции — Уплата налога, тогда форма документа принимает вид для уплаты платежей в бюджетную систему РФ.

Быстрое формирование платежного поручения можно осуществить также с помощью Помощника уплаты налогов:

- через раздел Главное – Задачи – Список задач;

- через раздел Банк и касса – Платежные поручения по кнопке Оплатить – Начисленные налоги и взносы.

Необходимо обратить внимание на заполнение полей:

Налог – Налог при УСН (доходы минус расходы), выбирается из справочника Налоги и взносы.

Налог при УСН (доходы минус расходы) предопределен в справочнике Налоги и взносы. Для него заданы параметры:

- соответствующий код КБК;

- шаблон текста, подставляемый в поле Назначение платежа;

- счет учета налога.

- Вид обязательства – Налог. Выбор вида обязательства влияет на КБК, который будет указан в платежном поручении;

- Очередность платежа – 5 Прочие платежи (в т.ч. налоги и взносы), заполняется автоматически, как и для всех налоговых платежей в бюджет, уплачиваемых по сроку ().

Реквизиты получателя – ИФНС

Так как получателем налога является налоговая инспекция, в которой зарегистрирован налогоплательщик, именно ее реквизиты необходимо отразить в документе Платежное поручение.

Реквизиты платежа в бюджет

В данной форме необходимо проверить заполнение полей:

КБК – 18210501021011000110 «Налог, взимаемый с плательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов (в том числе минимальный налог, зачисляемый в бюджеты субъектов Российской Федерации)». КБК подставляется автоматически из справочника Налоги и взносы;

- Код ОКТМО – код территории, на которой зарегистрирована Организация. Значение заполняется автоматически из справочника Организации;

- Статус плательщика – 01-налогоплательщик (плательщик сборов)-юридическое лицо;

- УИН — , т.к. УИН можно указать только из информации в налоговых уведомлениях или требованиях об уплате налога (пени, штрафа);

- Основание платежа – ТП – платежи текущего года, проставляется при уплате налога по сроку;

- Налоговый период – ГД – годовой платеж, так как налог уплачивается за налоговый период – год;

- Год – 2017, т.е. год, за который уплачивается налог;

- Номер документа – , т.к. документом, на основании которого производится платеж является декларация, а у нее отсутствует реквизит Номер;

- Дата документа – 02.04.2018, т.е. дата подписания декларации;

- Назначение платежа – заполняется автоматически по шаблону из справочника Налоги и взносы. При необходимости поле можно отредактировать.

Распечатать платежное поручение можно по кнопке Платежное поручение. PDF

Уплата налога при УСН в бюджет

Основные данные перенесутся из документа Платежное поручение.

Либо его можно загрузить из программы Клиент-банк или напрямую из банка, если подключен сервис 1С:ДиректБанк.

Необходимо обратить внимание на заполнение полей в документе:

- от – дата уплаты налога, согласно выписке банка;

- Вх. номер и Вх. дата – номер и дата платежного поручения;

- Налог – Налог при УСН (доходы минус расходы), выбирается из справочника Налоги и взносы, и влияет на автоматическое заполнение поля Счет дебета;

- Вид обязательства – Налог.

-

Отражение в бухгалтерском учете:

- Счет дебета — 68.12 «Налог при упрощенной системе налогообложения»;

- Виды платежей в бюджет — Налог (взносы): начислено / уплачено.

Проводки по документу

Документ формирует проводку:

Дт 68.12 Кт 51 – задолженность перед бюджетом по налогу при УСН (Доходы – расходы) погашена.

Как указать минимальный налог по УСН в декларации

Все компании и ИП на упрощённой системе налогообложения обязаны сдавать налоговую декларацию по УСН. Индивидуальные предприниматели должны отправить документ до 25 апреля, а юрлица — до 25 марта того года, который следует за отчётным.

Всем налогоплательщикам необходимо заполнить три раздела декларации: титульный лист, разделы 1.2 и 2.2. Юрлица и ИП, которые платят сниженный налог, должны заполнить следующие строки в разделе 1.2:

- строку 100, если размер минимального налога больше, чем сумма авансовых платежей, но меньше, чем размер обычного взноса (или если суммы минимального и стандартного платежей равны);

- строку 110, если минимальный налог больше стандартного, но меньше авансовых платежей;

- строку 120, если минимальный налог больше и обычного налога, и суммы авансов.

Рассчитанную сумму платежа указывают в строке 280 в разделе 2.2.

Сдать электронную отчётность в срок помогут решения от «Астрал». Модуль 1С-Отчётность позволит заполнить налоговую декларацию, уведомления об исчисленных суммах и другие документы прямо в 1С. А с помощью онлайн-сервиса Астрал Отчёт 5.0 бухгалтер сможет хранить отчётность в облаке и получать доступ к ней с любого устройства.

Сроки уплаты налоговых авансов

При указании неверного классификатора поручение обычно не исполняется банком до исправления ошибки. Чтобы платеж прошел, придется выяснить, на какой КБК платить налог с дохода ИП УСН в 2019 году (на момент оплаты). Избежать просрочки получится лишь при заблаговременном авансе за предыдущий отчетный период. Порядок устанавливается ст. 397 Налогового Кодекса РФ.

Срок (конечная дата)

25 апреля текущего периода

1 апреля следующего за отчетным

Действующие в 2019 году реквизиты КБК для уплаты налога для ИП по УСН одинаковы как для работающих организаций, так и для ликвидированных фирм. Но для последних применяется иной порядок отчетности. Закрытые компании отчитываются до 25 числа того месяца, который следует за периодом, указанным в качестве периода завершения деятельности.

Если фирма потеряла право применять упрощенную систему налогообложения из-за нарушений, то авансовые платежи платятся до 25 числа месяца, следующего за кварталом, когда это произошло. С момента официального прекращения деятельности на упрощенке организацию автоматически переводят на общую систему (ОСНО). Поэтому предпринимателю придется отчитываться в двойном объеме, иначе не исключено начисление пени, штрафов.

Заполняем новую декларацию по УСН

На какой КБК платить налог с дохода ИП УСН в 2019 году

Код представляет собой длинную комбинацию цифр, содержащую кодировку определенной группы поступлений денежных средств. Внедрение такой системы контроля детализирует платежи по конкретным критериям. Благодаря этому федеральный или муниципальный бюджет полностью прозрачен – понятны источники платежей, можно сравнивать объемы налогов с количеством фирм, зарегистрированных в реестре, исчислять недоимки и переплаты.

Во всех платежных поручениях присутствует поле 104 (приказ минфина РФ №65н). В нем указывается текущий классификатор. Например, КБК для ИП на УСН 6% (доходы) в 2019 году по уплате налогов и авансовых платежей выглядит так – 18210501011011000110. По нему осуществляются перечисления за все периоды ведения деятельности.

Если срок оплаты пропущен и были начислены пени (штрафы), код будет иной. Это надо учитывать, производя перечисление денег с разбивкой по назначению. Так, пеня оплачивается по кодировке с номером 18210501011012100110. Когда речь идет о штрафе для ИП УСН 6 процентов, то код такой – 18210501011013000110. Если отправить общую сумму по одному коду, возможны недоразумения с ИФНС по определению назначения платежа.

Что меняется в декларации по УСН за 2023 год

С отчетности за 2023 год налоговики хотят утвердить новую форму декларации по УСН. Изменения будут больше технические, связанные с переходом на ЕНП.

Пока есть обновленной формы декларации по УСН, порядок ее заполнения и электронный формат.

В течение 2023 года все еще действует форма декларации и порядок, утвержденные приказом ФНС от 25.12.2020 № ЕД-7-3/958@.

Напомним, что сдавать годовую декларацию по УСН должны все, кто применяет этот спецрежим

Не важно был доход или нет, нулевая ставка или обычная. Отчетность нужно представлять даже с нулевыми данными.

Способы сдачи остаются прежними:

-

в бумажном виде – лично или по почте с описью вложения,

-

в электронном – через оператора ЭДО или через ЛК на сайте ФНС.

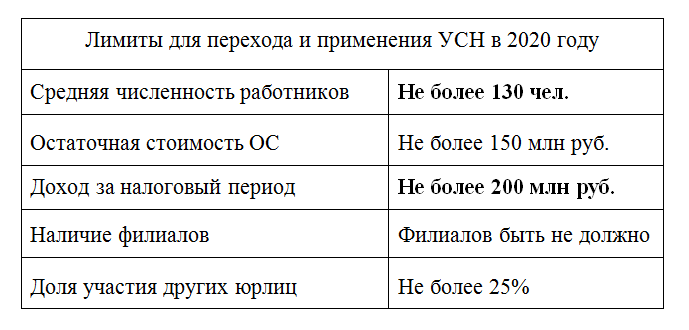

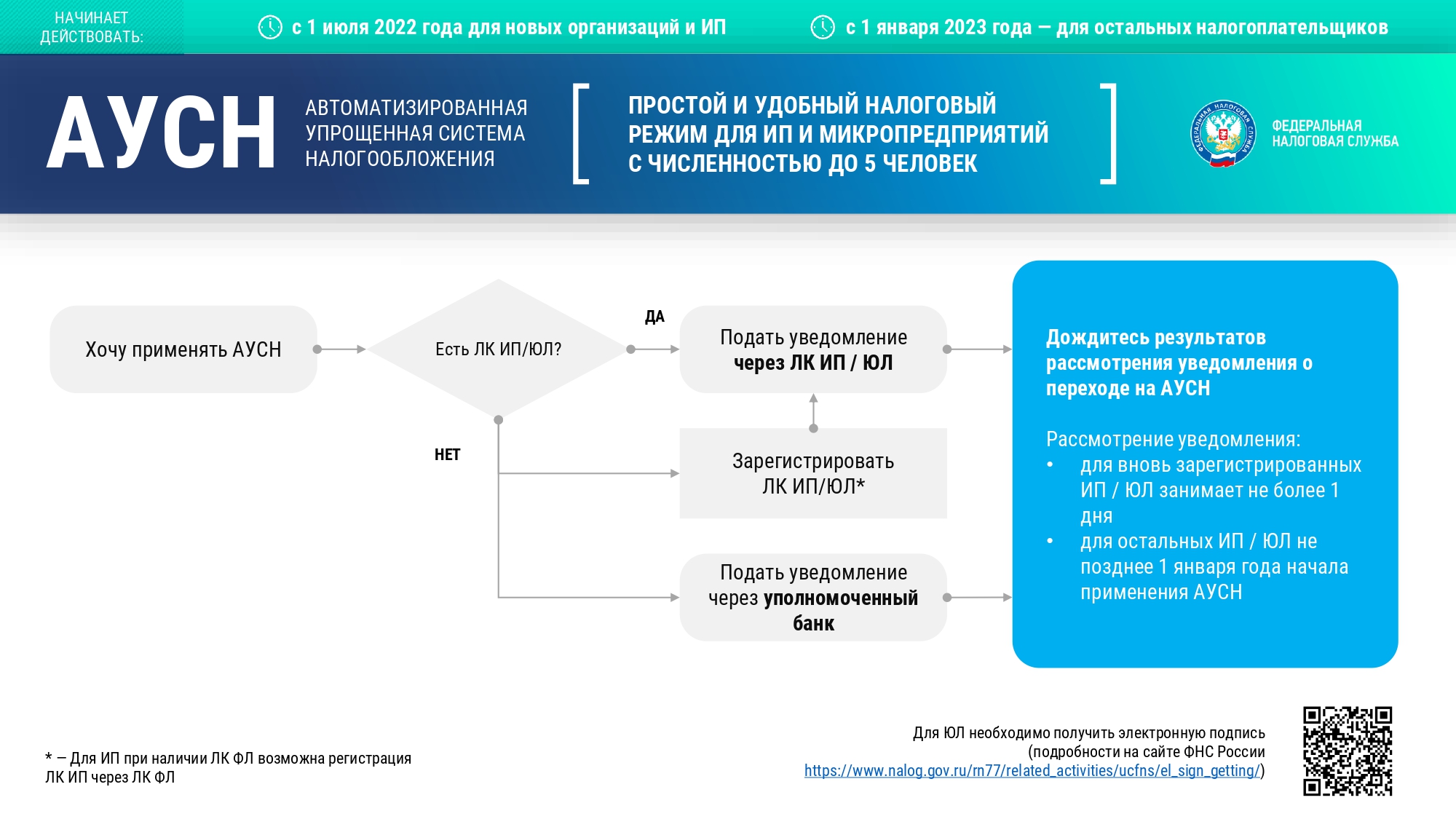

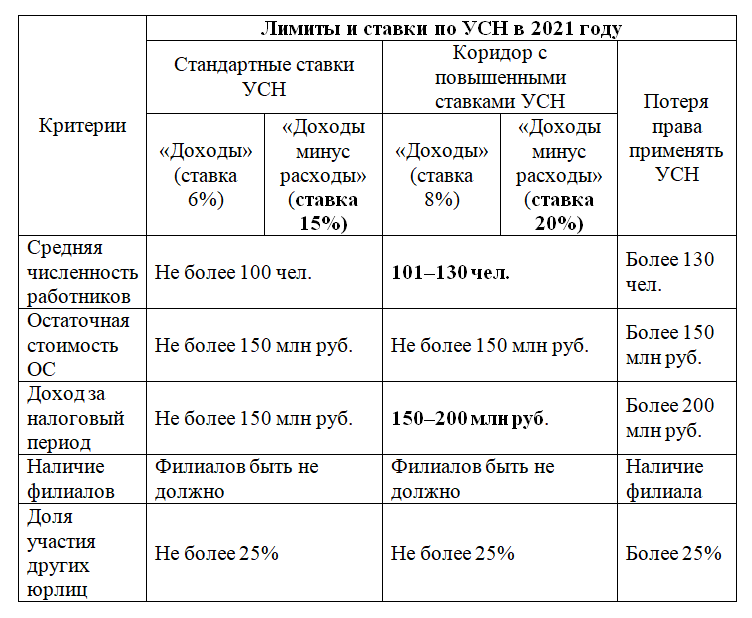

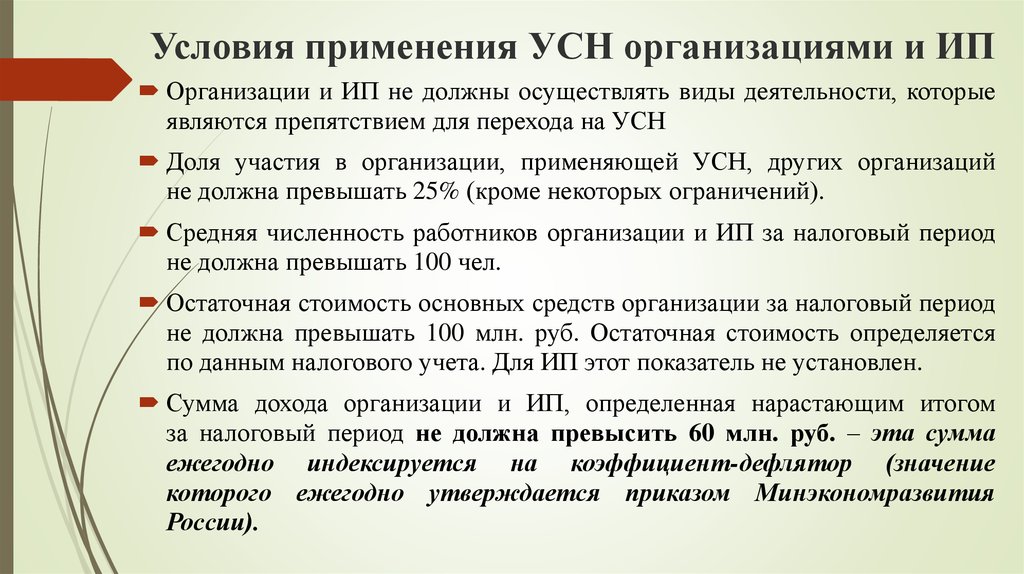

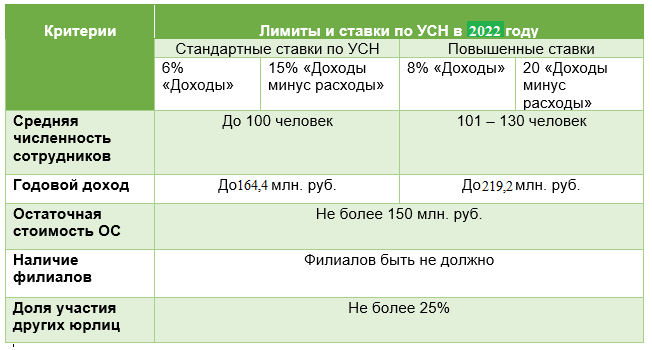

Какие ограничения для применения УСН?

Ограничения для ИП:

- сотрудников меньше 100 человек;

- доходов меньше 60 млн. рублей в год.

Для организаций ограничений введено значительно больше:

- сотрудников меньше 100 человек;

- доходов меньше 60 млн. рублей в год.

- организация имеет право перейти на УСН, если по итогам девяти месяцев того года, в котором организация подает уведомление о переходе, доходы будут меньше 45 млн. рублей;

- остаточная стоимость имущества должна быть меньше 100 млн.руб.;

- доля участия в ней других организаций не может превышать 25%. Это значит, что учредители — физические лица должны иметь долю в уставном капитале больше 75%;

п.3. Ст. 346.12.НК РФ наложен запрет применения УСН для следующих организаций:

- организации, имеющие филиалы и (или) представительства;

- банки;

- страховщики;

- негосударственные пенсионные фонды;

- инвестиционные фонды;

- профессиональные участники рынка ценных бумаг;

- ломбарды;

- организации и ИП, занимающиеся производством подакцизных товаров, а также добычей и реализацией полезных ископаемых, за исключением общераспространенных полезных ископаемых;

- организации, осуществляющие деятельность по организации и проведению азартных игр;

- нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также иные формы адвокатских образований;

- организации, являющиеся участниками соглашений о разделе продукции;

- организации и ИП, перешедшие на систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) в соответствии с главой 26.1 НК РФ;

- организации, в которых доля участия других организаций составляет более 25 процентов, за исключением:

- организаций, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов, если среднесписочная численность инвалидов составляет не менее 50 процентов, а их доля в фонде оплаты труда — не менее 25 процентов;

- кооперации, осуществляющие свою деятельность в соответствии с Законом РФ «О потребительской кооперации…»

- на хозяйственные общества и партнерства, учрежденные в соответствии с ФЗ «О науке и государственной научно-технической политике;

- на хозяйственные общества и партнерства, учрежденные в соответствии с «Об образовании в Российской Федерации» ;

- казенные и бюджетные учреждения;

- микрофинансовые организации;

- казенные и бюджетные учреждения;

- иностранные организации;

- организации, у которых остаточная стоимость основных средств превышает 100 млн. рублей.

- организации и ИП, не уведомившие о переходе на УСН в сроки, установленные зоконодательством.

Необходимо соблюдать все ограничения!

Если в течение года будут нарушены ограничения, то такие налогоплательщики теряют право на применение УСН с начала того квартала, в котором допущены эти нарушения.

Если ИП применяет одновременно УСН и Патент, то доходы складываются по обоим спецрежимам и сравниваются с предельной величиной.

Главное об упрощёнке

Различия классификаторов для упрощенки на 6 и 15%

Для предпринимателей на упрощенке с налоговой ставкой 15% применяются следующие коды:

- авансовые платежи – 18210501021011000110;

- пени – 18210501021012100110;

- штрафы – 18210501021013000110.

Разница в цифрах небольшая, это иногда приводит к путанице при платежах. Именно поэтому для ведения бухгалтерского учета нужен компетентный специалист, а лучше аутсорсинговый сервис, который даст финансовые гарантии. Перевод с неверными реквизитами может приравниваться к неуплате, это чревато штрафными санкциями. Датой платежа считается дата, указанная в платежке. Если совершать оплату заблаговременно, а не в последний день, будет время исправить ошибку.

На какой КБК платить налог?

Коды КБК можно найти на или в своей налоговой инспекции.

| Наименование доходов | КБК |

| Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 05 01011 01 1000 110 |

| Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы (пени по соответствующему платежу) | 182 1 05 01011 01 2100 110 |

| Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы (проценты по соответствующему платежу) | 182 1 05 01011 01 2200 110 |

| Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) | 182 1 05 01011 01 3000 110 |

| Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 05 01021 01 1000 110 |

| Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов (пени по соответствующему платежу) | 182 1 05 01021 01 2100 110 |

| Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов (проценты по соответствующему платежу) | 182 1 05 01021 01 2200 110 |

| Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) | 182 1 05 01021 01 3000 110 |

| Минимальный налог, зачисляемый в бюджеты субъектов Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) | 182 1 05 01050 01 1000 110 |

| Минимальный налог, зачисляемый в бюджеты субъектов Российской Федерации (пени по соответствующему платежу) | 182 1 05 01050 01 2100 110 |

| Минимальный налог, зачисляемый в бюджеты субъектов Российской Федерации (проценты по соответствующему платежу) | 182 1 05 01050 01 2200 110 |

| Минимальный налог, зачисляемый в бюджеты субъектов Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) | 182 1 05 01050 01 3000 110 |

Оплата в бюджет

Упрощенный налог оплачивается по месту жительства для ИП и по объекту регистрации для учреждений. Конкретного место прикрепления не имеет, деятельность можно вести по всей территории РФ, но оплачивать на зарегистрированном участке.

УСН относится к федеральным видам пошлин, уплаченные средства зачисляются на общий государственный счет, но само распределение происходит по бюджетам. Т.е 100% далее зачисляется в региональный бюджет. Все переводы происходят без участия налогоплательщика.

Согласно Налоговому Кодексу РФ установлены виды ставок, которые применимы к УСН:

- организации уплачивают 6%;

- 5-15% при доходах, уменьшенных на расходы.

Существуют особые условия для организаций и ИП, находящихся на УСН, когда должна поступать оплата:

- завершение работы предприятия – до 25 числа, после закрытия ИП в следующем месяце (уведомить ФНС);

- потеря УСН – 25 числа следующего за месяцем, когда права были потеряны.

Распространенные ошибки по теме “КБК при УСН доходы в 2019-2024 годах”

Ошибка: Налогоплательщик на УСНО “Доходы минус расходы” перешел на “упрощенку” “доходы минус расходы” и уверен в том, что КБК при УСН “Доходы” такие же, как при УСНО “Доходы минус расходы”.

Разницы между КБК нет, только если речь идет о юридических лицах и индивидуальных предпринимателях, применяющих одну и ту же систему налогообложения. Однако, между КБК для УСН 6% и КБК для УСН “Доходы минус расходы” имеется разница — в 10-ом разряде кода.

Ошибка: Начинающий предприниматель выбирает режим налогообложения УСН “Доходы 6%”. Когда приближается дата уплаты единого налога, он пытается выяснить, как уплачивается минимальный налог, и какой для этого предусмотрен КБК.

На самом деле, минимальный налог не уплачивается предпринимателями на режиме УСН 6%. Минимальный налог действует только в отношении налогоплательщиков на УСНО 15%, если расчетная сумма по единому налогу с фактической налогооблагаемой базы оказывается меньше утвержденного законом минимума в 1% от суммы доходов.

Заполнение платежки

Составлять поручение платежа по УСН в 2018 году необходимо по форме, которая утверждена законодательством РФ. Каждому полю присвоен свой идентификационный номер.

В платежке по доходам необходимо указать следующие сведения:

- Статус человека (101), оплачивающего налог – ИП — 09 или организация — 01.

- Очередность оплаты (21) – аванс или налог – 5, если ФНС предъявило требование об оплате – 3.

- КБК (104).

- ОКТМО (105) – код из 8 или 11 цифр место нахождения.

- Причины, по которым оплачивается налог (106) – постоянная оплата, задолженность, аванс.

- Срок оплаты (107) – год, квартал, к которому относится платежка.

- Номер оплаты (108) – ставится 0, если оплачивает ИП аванс или единый налог.

- Дата документа (109).

- Категория платежа (110) – не заполняется.

Коды могут иногда изменять, последние поправки за 2018 год по КБК.

В таблице ниже представлены номера платежки, которые необходимо заполнять правильно, во избежание неправильной отправки платежа.

Часто задаваемые вопросы

Кому не нужно платить минимальный налог?

Минимальный налог не платят компании и ИП на УСН со ставкой 6 процентов и объектом налогообложения «Доходы». Среди плательщиков УСН «Доходы минус расходы» от уплаты любых взносов в ФНС освобождаются индивидуальные предприниматели на налоговых каникулах.

Можно ли оспорить сумму минимального налога при УСН «Доходы минус расходы»?

Уплата налога — это обязанность налогоплательщика, который перешёл на «упрощёнку». Если по итогам года компания получила маленькую прибыль или вовсе работала в убыток, средства всё равно придётся перевести.

Какой КБК у минимального налога в 2024 году?

КБК минимального налога совпадает с КБК налога при УСН «Доходы минус расходы»: 182 1 05 01021 01 1000 110.

Какие операции не мешают применять УСН

С начала 2023 года не вправе применять УСН организации, получившие от других лиц наличные и (или) безналичные денежные средства, не составляющие их валовую выручку и не являющиеся суммами (выручкой, доходами), не включаемыми ими в валовую выручку в соответствии с п. 2, ч. 1 п. 6 ст. 328 и п. 4 ст. 174 НК (безвозмездная помощь и прочие суммы, не включаемые в состав внереализационных доходов).

В 2024 г. данный запрет несколько смягчится и не будет применяться в следующих случаях:

- при получении (возврате) бюджетных ссуд;

- при получении суммы в белорусских рублях (иностранной валюте) в результате продажи (покупки, конверсии) иностранной валюты;

- если получение денег обусловлено прекращением обязательств должника (в том числе частично) по приобретенному этой организацией, являющейся новым кредитором, денежному требованию (ч. 3 подп. 2.1.6 ст. 324 НК п. 146 ст. 1 Проекта).

Напомним, что право на УСН сохраняется, если организация отразила в учетной политике решение о признании денежных средств, при получении которых она не вправе применять УСН, внереализационными доходами, которые облагаются УСН в составе валовой выручки. Теперь в НК планируется уточнить, что такое решение должно быть отражено в учетной политике не позднее даты получения первой суммы денежных средств, при получении которых в соответствии с ч. 1 подп. 2.1.6 ст. 324 НК плательщик не вправе применять УСН (ч. 4 подп. 2.1.6 ст. 324 НК, п. 146 ст. 1 Проекта).

Организация на УСН, не ведущая бухучет, при принятии решения о признании внереализационными доходами денежных средств должна будет представить в налоговый орган учетную политику, в которой отражено такое решение, не позднее 30 календарных дней со дня утверждения руководителем организации и (или) иным уполномоченным лицом (органом) изменений и (или) дополнений в учетную политику (ч. 2 подпункт 1.4.2 ст. 22 НК, п. 6 ст. 1 Проекта).

Изменения и (или) дополнения в декларацию по налогу при УСН в связи с включением таких денежных средств в валовую выручку с 2024 г. не вносятся в том числе после истечения установленного законодательством срока представления данной декларации за последний отчетный период того календарного года, в котором получены эти денежные средства (ч. 5 подп. 2.1.6 ст. 324 НК, п. 146 ст. 1 Проекта).

Отчетность на УСН в 2024 году

Основная налоговая отчетность на УСН – это годовая декларация. Последний раз изменения в бланк декларации вносили приказом ФНС от 01.11.2022 N ЕД-7-3/1036@. Однако, из-за поздней публикации этого приказа, обновленная форма стала применяться только с 3 апреля 2023 года.

К этому времени все компании и большинство предпринимателей уже отчитались по прежней форме, но чтобы не вносить дополнительной путаницы, ФНС разрешила до конца отчетного периода сдавать декларации по обеим формам.

Таким образом, если за прошлый год вы отчитались по бланку, утвержденному предыдущим приказом (от 25.12.2020 N ЕД-7-3/958@), то обратите внимание на обновленную декларацию. Если же вы уже отчитывались по этой форме, то никаких изменений для вас нет

Еще один обязательный регистр для упрощенной системы – КУДиР (книга учета доходов и расходов). Ее тоже обновили, проект под ID 141242 разместили на портале правовых актов, приказ должны утвердить до конца текущего года.

Основное изменение касается ИП – в книгу добавили раздел V, чтобы плательщики УСН Доходы могли указать, на какую сумму страховых взносов за себя уменьшены налоговые платежи. Причем, по новому правилу, взносы необязательно перечислять до уплаты авансов, их можно оплатить до конца года.

Еще один обязательный документ на УСН – уведомление об исчисленных суммах (приложение № 1 к Приказу ФНС от 02.11.2022 № ЕД-7-8/1047@).

Как известно, после обязательного перехода на ЕНП и ЕНС налогоплательщики могли заполнять платежки со статусом «02», для которых уведомления не требовались. Но в 2024 году такой возможности больше не будет, поэтому каждый платеж в бюджет должен сопровождаться декларацией/расчетом либо уведомлением об исчисленных суммах. Иначе ИФНС не будет знать, для каких налогов, взносов, сборов перечислены деньги на ЕНС, и не сможет зачесть их в счет обязательств перед бюджетом.