Что изменилось в законодательстве в 2024 году

На данный момент произошли 2 существенных изменения, которые затронули процедуру оплаты земельного налога с участков, находящихся во владении физических лиц:

- Увеличилась дата уплаты налога – теперь предельный срок датируется 1 декабря. В текущем году, как обычно, оплачивается налог за предыдущий отчетный (налоговый) период. Этот период равняется календарному году – с 1 января по 31 декабря. То есть все физические лица, владеющие землей, оплатят налог за полный 2018 год до 1 декабря 2019 года.

- Значительно возросла стоимость участка и соответственно земельного налога, поскольку земля теперь оценивается не по государственной стоимости, а в соответствии с реальной рыночной ситуацией.

Прежде в основе оценки лежало определение инвентаризационной стоимости, которая по сути учитывает только фактическую площадь участка. В данный момент в основе методики лежит определение так называемой кадастровой стоимости, которая учитывает много факторов:

- основной фактор – расположение участка и связанная с этим средняя рыночная цена в области, а также в конкретном районе и населенном пункте;

- наличие/отсутствие крупных инфраструктурных объектов неподалеку от участка, выход к ним (дороги, больница, школа и другие социальные объект);

- наличие/отсутствие рядом с участком инженерных сетей, которые необходимы для возведения капитального дома с возможность постоянного проживания в нем (водопровод, центральное отопление, подача газа и т.п.);

- прочие важные факторы (например, степень развития коммерческой инфраструктуры – крупные магазины, парикмахерские, кинотеатры и т.п.).

Как рассчитать налог на землю

Базой для расчёта является кадастровая стоимость объекта недвижимости на первое января отчётного года.

Примечание: перерасчёт КС осуществляется с периодичностью один раз в 2 — 5 лет. Перерасчет вне указанной периодичности может быть сделан при изменении категории земли, в ходе судебных споров, при обнаружении ошибки. Численное значение зависит от нескольких факторов: вида, предназначения, площади, востребованности и т. д. Актуальная КС указана в ЕГРН в описании каждого из размещённых в нем объектов.

Расчёт выполняется путем арифметического умножения налогооблагаемой базы на ставку земельного налога, утвержденную на 2021 год.

Базовая формула: ЗН = Стоимость кадастра х Ставка

Пример вычислений: допустим, г. Петров имеет землевладением в селе Липецкой области с КС 1 млн рублей. Ставка в этом муниципальном образовании составляет 0,3 %. Следовательно, Петров должен будет заплатить:1 000 000×0,3 % = 1 000 000 : 100×0,3 = 3 000 (рублей).

Нюансы расчётов:

- если объект налогообложения находился в собственности владельца меньше 12 месяцев (например, он купил его в марте), то формула применяется с соответствующим коэффициентом периода владения. Этот коэффициент равен соотношению месяцев владения к общему количеству месяцев. В нашем примере (покупка в марте) коэффициент будет 9 : 12 = 0,75. Допустим, в рассмотренном ранее образце вычислений гражданин владел своим наделом не 12 месяцев, а только с марта. Следовательно, он заплатит: 1 000 000×0,3 % х (9/12) = 2 250 руб.;

- если же кадастровая стоимость изменилась в течение расчётного периода, то в этом случае потребуется вычислить ЗН по отдельности до даты изменения и после корректировки, применив в обоих случаях соответствующие КС и коэффициенты периода владения. После чего следует сложить два полученных результата;

- если землевладение находится в долевой собственности, то базовая формула для каждого из дольщиков умножается на размер его доли.

Земельный налог за 1 квартал 2023 года — расчет и уплата

Повышающие коэффициенты при строительстве домов

Что такое земельный налог

Земельный налог – это вид налога из категории имущественных, который установлен нормами российского права для владельцев земельных участков. Он относится к категории местных, то есть, органы местного самоуправления окончательно определяют ставки и объекты обложения.

По сути, это плата за право владеть земельным участком, хотя в условиях есть и немало исключений, которые мы рассмотрим далее.

Земельный налог относится к прямым налогам, он вносится в пользу государства обладателем имущества. Это важный источник формирования местных бюджетов, так как поступает в них полностью без разделения по уровням бюджетной системы (п.1 ст. 61 БК РФ).

Главное о земельном налоге

Термины и их определения, порядок применения ставки земельного налога, увеличенной на коэффициент 3

С 1 января 2024 г. изменен термин «земельные участки, на которых отсутствуют капитальные строения», в связи с этим земельными участками, на которых отсутствуют капитальные строения, признаются в том числе земельные участки с целевым назначением для строительства капитальных строений (зданий, сооружений) или для строительства и обслуживания капитальных строений (зданий, сооружений), на которых в течение шести лет с даты государственной регистрации возникновения права собственности на земельный участок победителя аукциона или единственного участника несостоявшегося аукциона по продаже земельного участка:

- не произведена государственная регистрация создания последнего из возводимых капитальных строений (зданий, сооружений) и (или) государственная регистрация изменения капитальных строений (зданий, сооружений) в связи с вводом в эксплуатацию последней очереди строительства и (или) пускового комплекса, за исключением элементов благоустройства, являющихся отдельной очередью строительства или пусковым комплексом (в случае, если они подлежат государственной регистрации);

- не принято в эксплуатацию последнее из возводимых сооружений и (или) передаточных устройств (в том числе при возведении сооружений и (или) передаточных устройств с выделением очередей строительства и (или) пусковых комплексов), за исключением элементов благоустройства, являющихся отдельной очередью строительства или пусковым комплексом (в случае, если их государственная регистрация не требуется) (абз. 8–10 п. 3 ст. 238 Налогового кодекса).

При строительстве новых объектов строительства на земельных участках организаций с целевым назначением для строительства капитальных строений (зданий, сооружений) или для строительства и обслуживания капитальных строений (зданий, сооружений) после осуществления государственной регистрации всех ранее построенных на таких участках капитальных строений (зданий, сооружений), подлежащих государственной регистрации (после приемки в эксплуатацию всех капитальных строений (зданий, сооружений), не подлежащих государственной регистрации), ставки земельного налога, увеличенные на коэффициент 3, применяются с квартала, следующего за кварталом, в котором истекают три года с даты уведомления о производстве строительно-монтажных работ, направленного в специализированную инспекцию Департамента контроля и надзора за строительством Государственного комитета по стандартизации или в инспекцию Департамента контроля и надзора за строительством Государственного комитета по стандартизации по областям и г. Минску в соответствии с территориальным размещением объектов (ч. 2 п. 61 ст. 243 Налогового кодекса).

Порядок расчета и уплаты налога на землю в 2024 году

Принцип расчёт налога на землю един для всех регионов нашей страны. Он рассчитывается, как произведение кадастровой стоимости на ставку налога, регламентированного для данной конкретной территории. Кадастровая стоимость земли здесь выступает как налогооблагаемая база, поэтому ее величина напрямую влияет на величину налога.

Максимальные ставки налога на землю, регламентированные на федеральном уровне, могут быть скорректированы местными властями, а также дифференцированы в зависимости от особенностей земельных участков. Выделяют две федеральные ставки:

- 0,3% — для земель сельскохозяйственного назначения, садоводческие и огородные участки. Сюда же может быть отнесена земля многоквартирного дома, если она разделена в соответствии с долями собственников и зарегистрирована.

- 1,5% — все остальные земельные участки.

Местные власти исходя из территориальных особенностей, часто корректируют данные ставки давая налоговые льготы или снижая ставки для земель сельскохозяйственного назначения

Это важно для поддержания местного населения, которое занимается сельским хозяйством

При расчете также могут быть использованы понижающие и повышающие коэффициенты.

| Условия применения коэффициента | Описание | Величина коэффициента |

| Земельный участок был куплен для последующего строительства жилого дома | С момент регистрации земельного часика до момента завершения строительства будет применяться повышающий коэффициент | 2 |

| Срок строительства жилого дома превысил 3 года | Строительство жилого дома превысившее срок в 3 года закону признаётся долгостроем | 4 |

| Индивидуальное жилищное строительство | Строительство превысило рубеж в 10 лет | 2 |

| Владение земельный участком не полный год | Приобретение или продажа участка, приводит к тому что гражданин имеет собственность не полный год | Количество месяц владения землёй в налоговом периоде / 12 |

Сроки уплаты авансовых платежей по земельному налогу

Авансовые платежи по земельному налогу за 2023 и за 2024 год уплачиваются плательщиками-организациями по срокам не позднее 22 февраля, 22 мая, 22 августа, 22 ноября (подпункт 5.3 пункта 5 статьи 5 Закона № 230-З и пункт 2 статьи 4 Закона № 327-З).

Обратите внимание, что по сроку не позднее 22 февраля 2024 г. организациям необходимо:

- уплатить (при необходимости) земельный налог по итогам 2023 года;

- уплатить авансовый платеж по земельному налогу за 2024 год.

В 2023 и 2024 году авансовые платежи не уплачиваются:

- бюджетными организациями;

- организациями, применяющими единый налог для производителей сельскохозяйственной продукции в соответствии с абзацем вторым пункта 1 статьи 345 и подпунктом 1.1 пункта 1 статьи 347 Налогового кодекса;

- организациями, у которых по состоянию на 1 января 2024 г. отсутствуют земельные участки, являющиеся объектом налогообложения земельным налогом;

- организациями, у которых по состоянию на 1 января 2024 г. имеются основания для применения освобождения от земельного налога по всем объектам налогообложения земельным налогом.

Кто является налогоплательщиком по земельному налогу

Прежде чем ответить на этот вопрос, необходимо отметить, что земельный налог относится к местным налогам. А это значит, что все выплаты поступают в бюджет местных властей, там где этот налог используется. То есть земельный участок должен находится в пределах субъекта, у которого регламентирован данный налог. В свою очередь налогоплательщиком является владелец участка земли, либо гражданин получивший право на бессрочное владение землей. Ниже представлена таблица с описанием распределения полномочий по регулированию земельного налога.

| Уровни власти РФ | Полномочия в части земельного налога | Комментарии |

| Федеральный уровень | Объект налогообложения (за что платим налог); порядок исчисления базы по налогу на землю (с какой суммы платим налог); налоговый период для данного вида налога (когда платим налог); максимальные и минимальные ставки, то есть определение границы по ставкам для местной власти | На федеральном уровне определяются границы и регламент применения системы налога на землю |

| Местный уровень | Величину ставок по налогу в пределах установленных границ, зонирование территорий субъекта для разграничения применения разных ставок, налоговые льготы | Местные власти корректируют ставки по своему усмотрению и могут применять различные виды налоговых льгот для разных категорий граждан. При этом они должны соблюдать установленные границы на федеральном уровне |

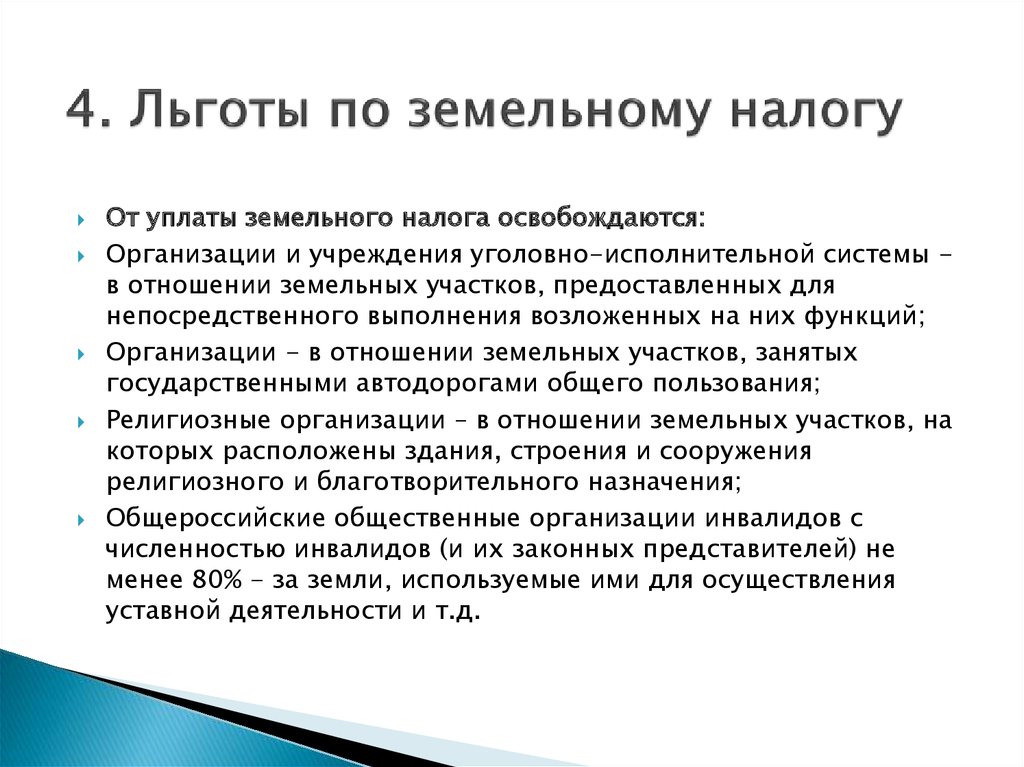

Земельный налог относится к группе имущественных налог и является обязательным, как для физических, так и для юридических лиц. При этом законодательство предусматривает ряд случаев, при которых налог не платится:

- Территории, которые признаны заповедными либо исторически значимыми. Обычно сюда относят музеи, территории, которые имеют историческое прошлое связанное с историей и культурой нашей страны, места которые признаны природными памятниками и т.д.

- Территории, которые относятся к лесному и водному хозяйству. Обычно такие территории принадлежат государственным структурам либо ими контролируются.

- Земельные участки, на котором построены многоквартирные дома с большим числом собственников.

Налоговая декларация по земельному налогу

Для расчета суммы авансовых платежей предназначена часть III налоговой декларации (расчета) по земельному налогу с организаций за 2023 год.

В указанной части налоговой декларации (расчета) по земельному налогу с организаций за 2023 год в графах 3 — 6 отражаются авансовые платежи за 2023 год, а в графах 8 — 10 – авансовые платежи на 2024 год.

Авансовые платежи на 2023 год подлежат определению на основании показателей «Итого земельного налога к уплате» по графе 14 части I и «Итого земельного налога к уплате» по графе 8 части III налоговой декларации (расчета) по земельному налогу (суммы арендной платы за земельные участки) с организаций за 2022 год. При изменении вышеназванных показателей изменяется размер всех авансовых платежей по земельному налогу, подлежащих уплате в 2023 году, в том числе тех, срок уплаты в бюджет которых наступил до представления в налоговые органы «уточненной» налоговой декларации (расчета) по земельному налогу (суммы арендной платы за земельные участки) с организаций за 2022 год.

Заполнение граф 8 – 11 части III налоговой декларации (расчета) по земельному налогу с организаций за 2023 год производится следующим образом:

- значение графы 11 рассчитывается как значение графы 2 х 1,06, где 1,06 – это прогнозный индекс роста потребительских цен на 2024 год. Этот показатель равен сумме всех 4 авансовых платежей за 2024 год;

- значение граф 8 – 10 рассчитывается как значение графы 11/4.

Для обнуления суммы авансовых платежей организациям, для которых не установлена обязанность их уплачивать:

- на 2023 год необходимо вручную указать в графах 3 – 6 части III цифру «0»;

- на 2024 год организациям, являющимся по состоянию на 01.01.2024 бюджетными организациями или организациями, применяющими единый налог для производителей сельскохозяйственной продукции, на титульном листе налоговой декларации проставить соответствующие отметки, остальным организациям — в форме ввода в соответствующем «чекбоксе» подтвердить, что у организации по состоянию на 01.01.2024 отсутствуют земельные участки, являющиеся объектом налогообложения земельным налогом или имеются основания для применения полного освобождения от земельного налога по всем объектам налогообложения земельным налогом.

Кроме того, суммы авансовых платежей за 2023 год могут быть исправлены организацией вручную, если в проекте налоговой декларации (расчета) по земельному налогу с организаций за 2023 год, направленном организации, размер авансовых платежей за 2023 год определен неверно.

Кто должен платить налог на землю

Рассчитав время владения участком, плательщики земельного налога должны оплачивать платеж за один год после получения уведомления с квитанцией из налоговой службы.

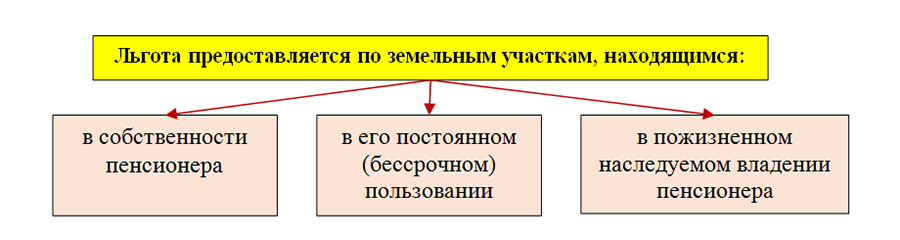

Налог на землю платят собственники земли, а также владельцы, которым принадлежат участки земли на таких правах как: пожизненное наследуемое владение либо постоянное пользование участком.

Стоимость участка по кадастру, применяемая при расчете платежа, напрямую зависит от количества соток, принадлежащих собственнику.

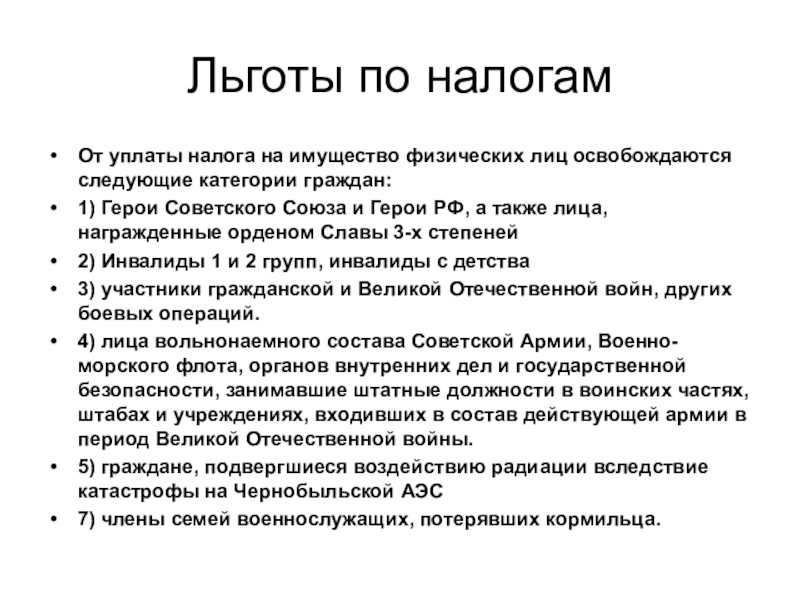

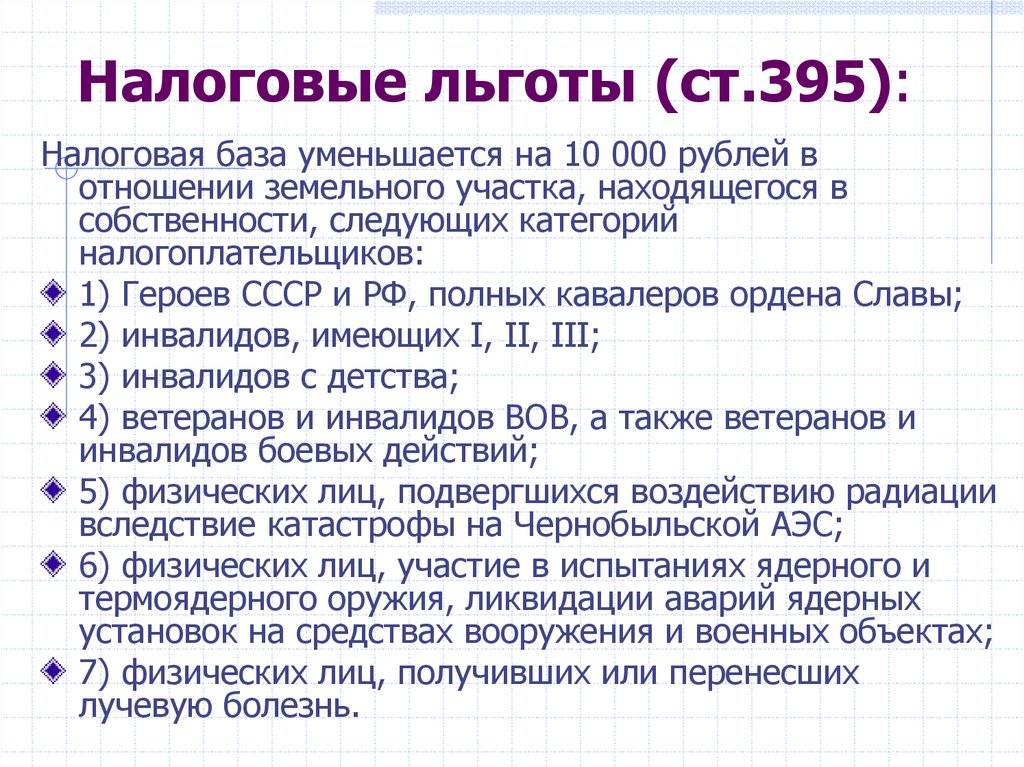

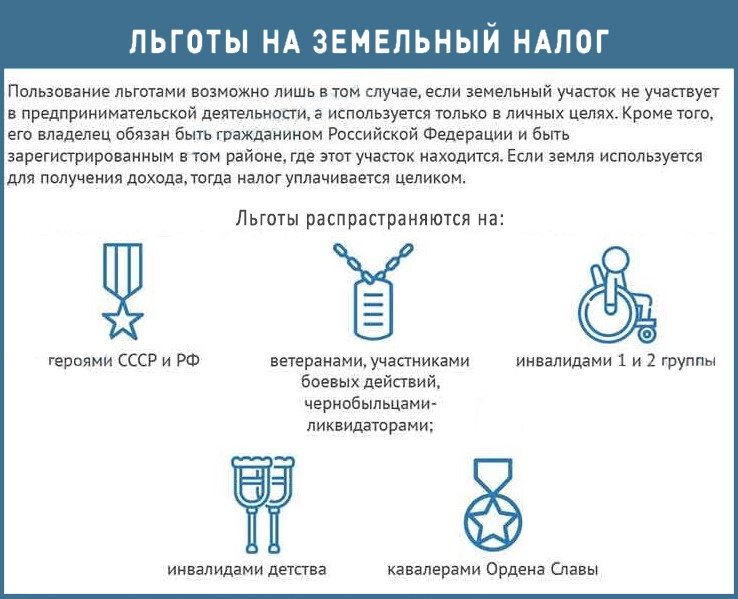

Площадь земельного участка, которая не облагается налогом – это, согласно налоговому законодательству, шесть соток от участка налогоплательщика, который относится к следующим категориям:

- герои-инвалиды I, II групп;

- дети-инвалиды;

- ветераны ВОВ;

- герои СССР и т. д.

Эти 6 соток — и есть необлагаемая налогом сумма земельного налога для лиц, которые могут пользоваться данными льготами.

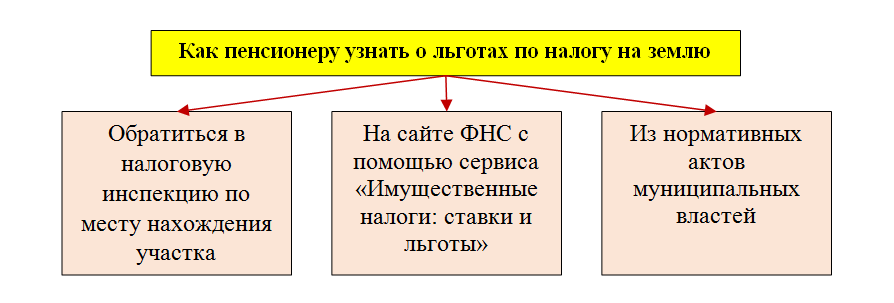

Удобнее проверить налог на землю по фамилии через интернет, воспользовавшись порталом Федеральной службы.

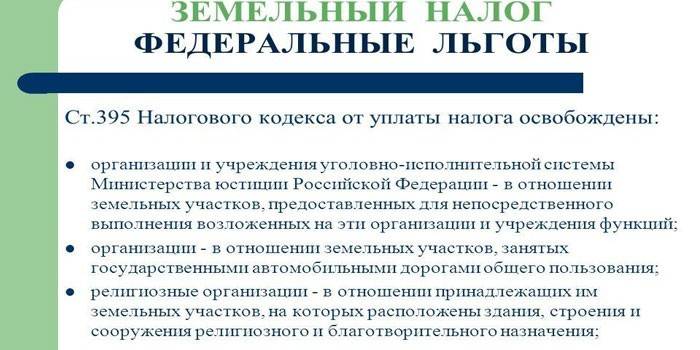

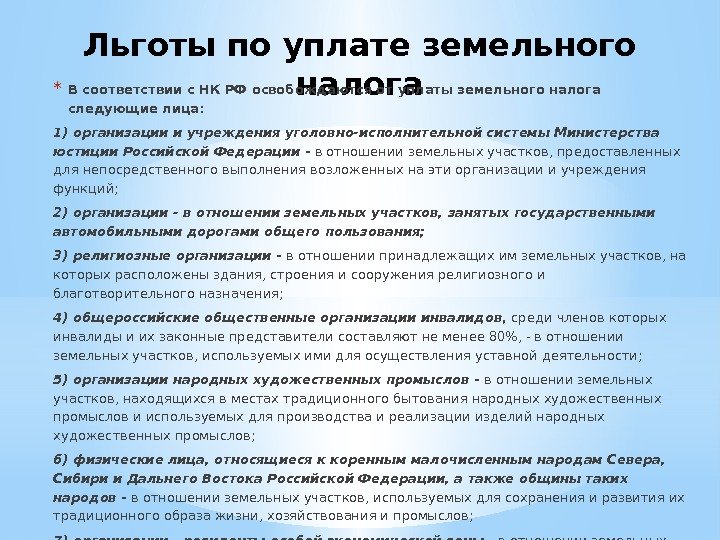

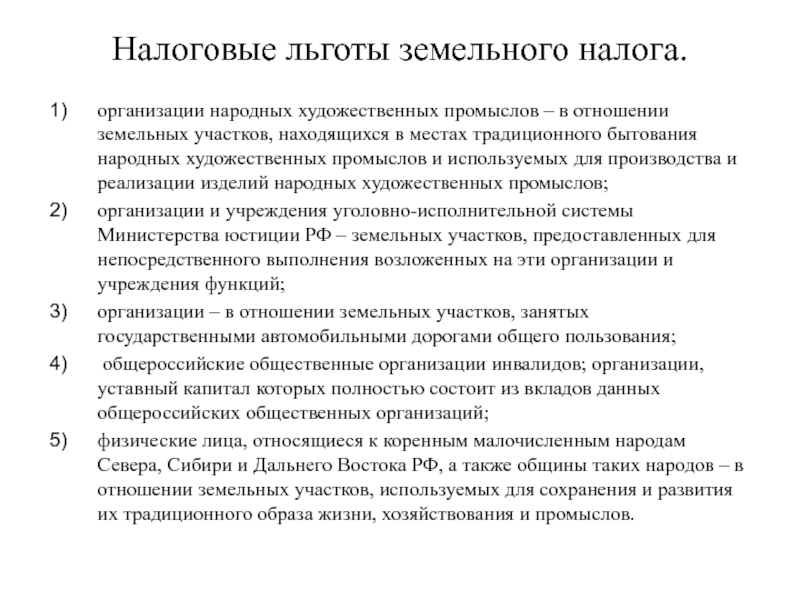

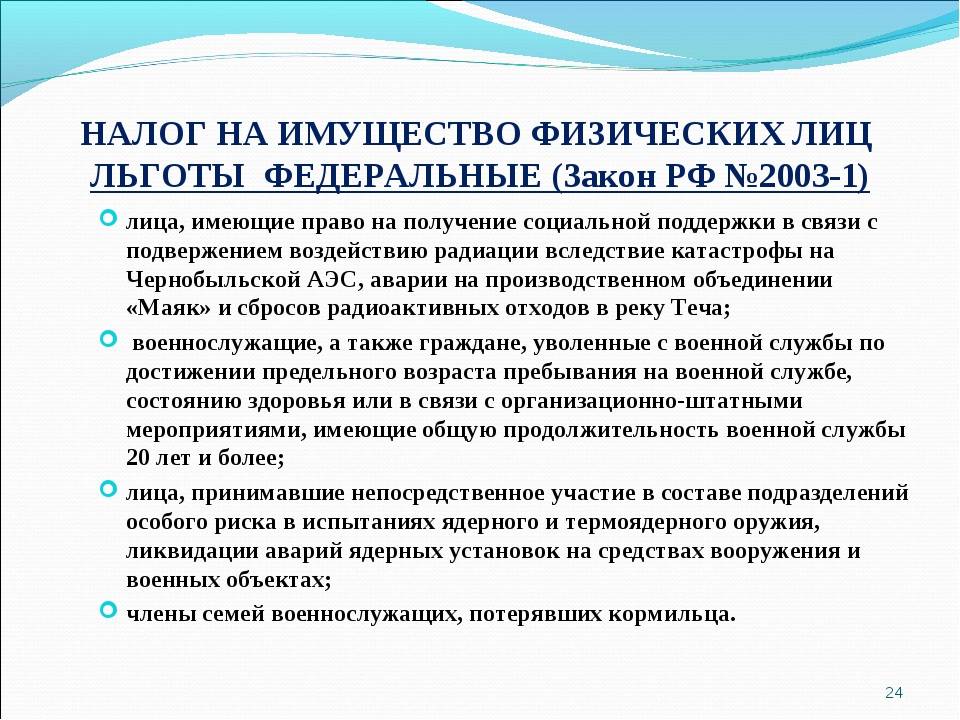

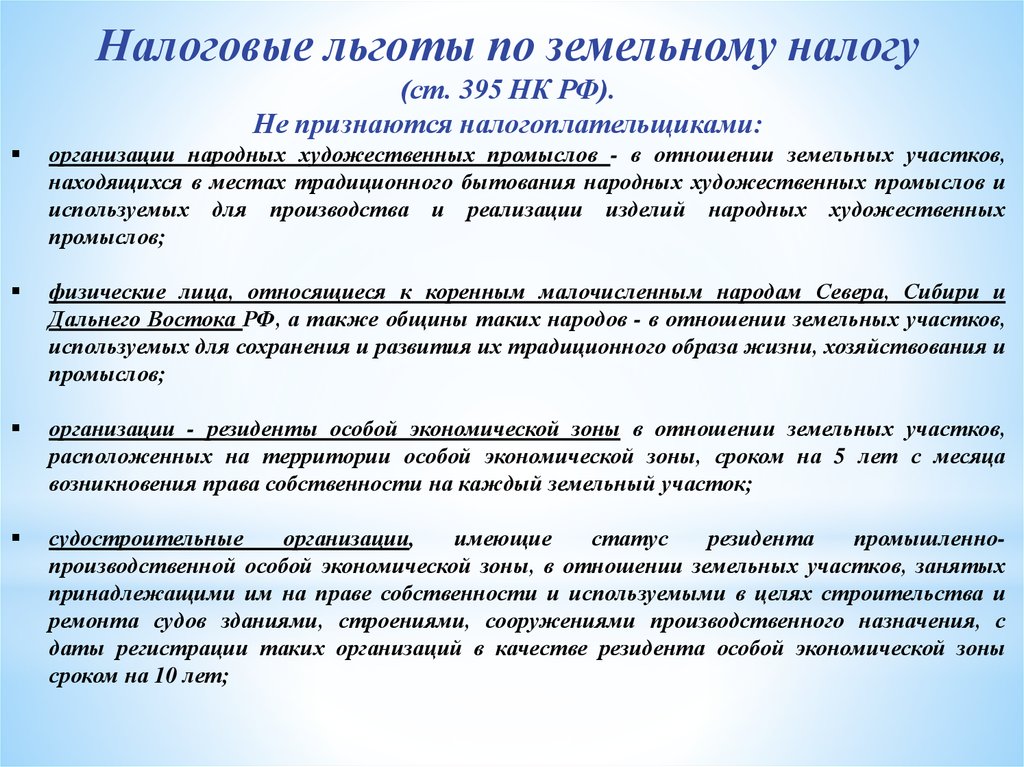

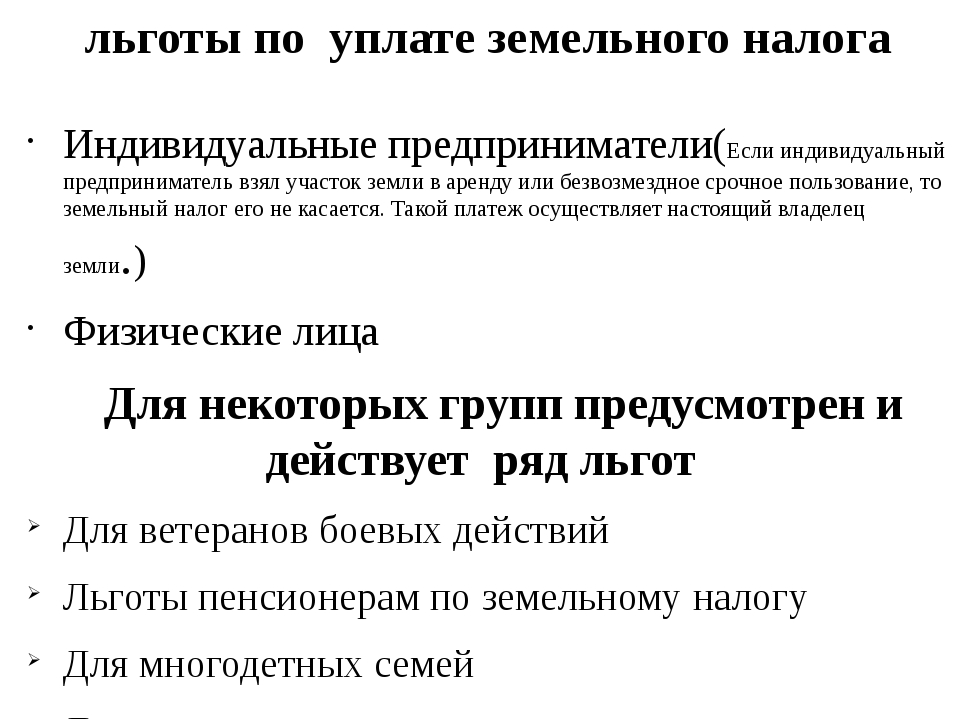

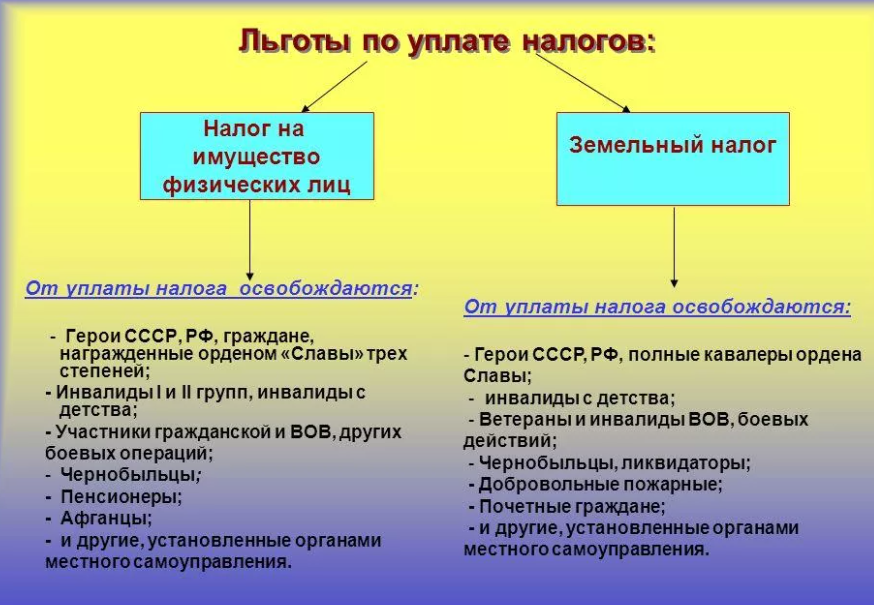

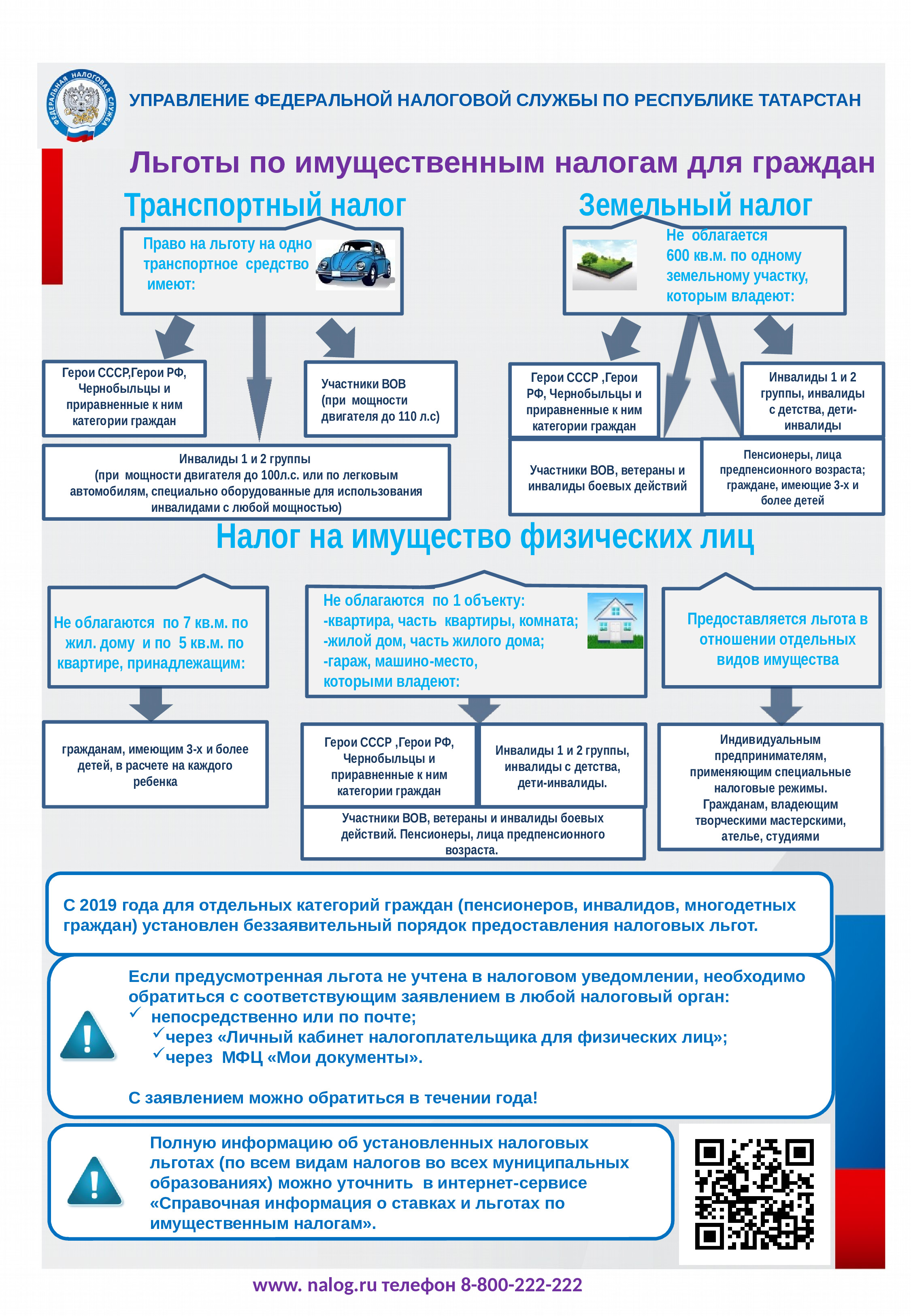

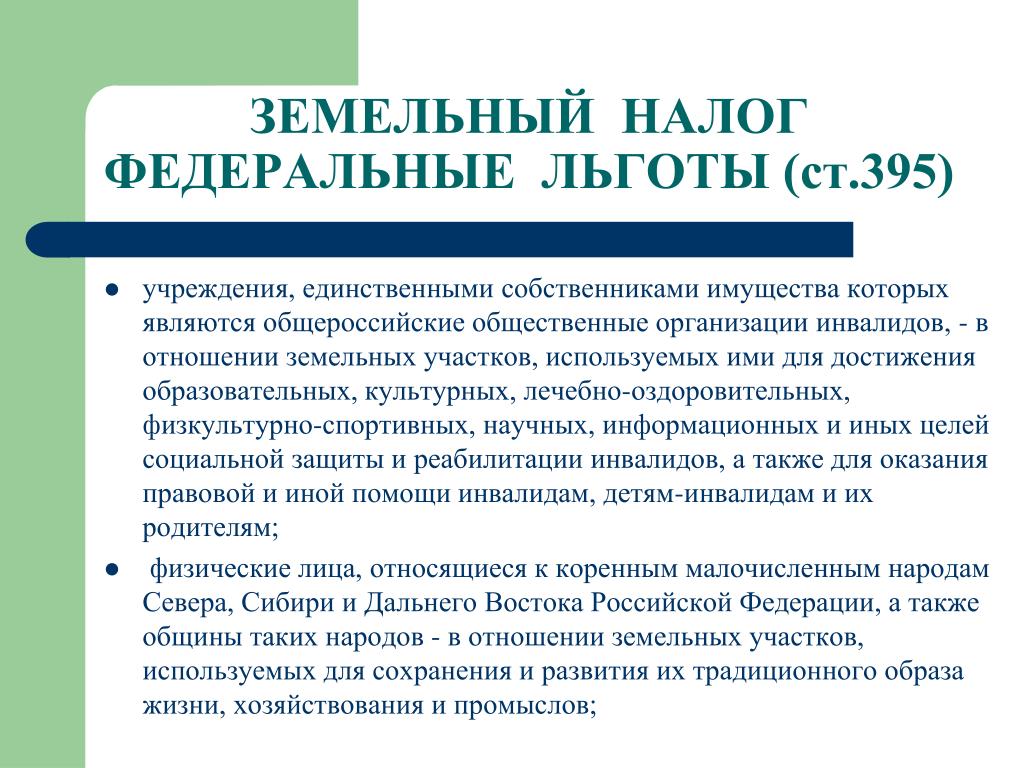

Кто освобождается от уплаты земельного налога? Федеральные и местные льготы

Программа пересмотра кадастровой стоимости земли

В 2016 году произошёл резкий скачек кадастровой стоимости земли, что повлияло и на величину налога на землю. Это было обусловлено тем, что кадастровая стоимость была слишком низкая и далекая от рыночных цен на недвижимость, соответственно, государство недополучило деньги в бюджет. Новый расчёт кадастровой стоимости, который проводили независимые организации при соблюдении государственных норматив, происходил с учетом следующих показателей:

- Рыночная стоимость земли. Достаточно субъективный показатель, так как по факту многие организации которые производили оценку стоимости пользовались доступной информации о желаемой цене продажи земли, расположенных по соседству участков, и не учитывали фактическую цену продажи после торга. Это привело к тому, что кадастровая стоимость увеличилась в разы, а люди начали судиться отстаивая свои права.

- Месторасположение участка, его удаленность от городской инфраструктуры, соседствующие территории. Важный показатель для стоимости, он отражает насколько земельный участок удобен для той или иной деятельности, жизни и т.д.

- Показатели социально-экономического характера территории, где расположен данный земельный участок.

- Наличие коммуникаций на земельном участке так как влияет на его стоимость.

По новой программе пересмотр кадастровой стоимости должен происходить регулярно в соответствии с государственным планом. Для расчета налога на землю будет браться стоимость утверждённая на 1 января текущего налогового года.

Важные сроки уплаты налога

Земельный налог представляет собой ежегодный платеж, который юридические лица обязаны уплачивать за использование земельных участков. Уплата налога происходит в определенные сроки, которые необходимо соблюдать, чтобы избежать штрафов и санкций.

Главные важные сроки уплаты земельного налога для юридических лиц в 2024 году:

- 1 марта: представление декларации по земельному налогу

- 1 мая: уплата первого платежа (50% от суммы налога)

- 1 ноября: уплата второго платежа (оставшиеся 50% от суммы налога)

Обратите внимание, что налоговые органы принимают во внимание только декларации, представленные до 1 марта. Отсутствие своевременной уплаты налога может повлечь за собой дополнительные проценты и штрафные санкции

Рекомендации:

- Постарайтесь подготовить и представить декларацию по земельному налогу как можно раньше, чтобы избежать спешки в последние дни.

- Четко следуйте установленным срокам уплаты налога, чтобы избежать наказаний со стороны налоговых органов.

- Если у вас возникли сложности или вопросы, касающиеся уплаты земельного налога, обратитесь за консультацией к специалистам в области налогового законодательства.

Соблюдение указанных важных сроков позволит вам избежать лишних проблем и уплатить земельный налог вовремя.

Оплата земельного налога

Заплатить земельный налог можно при помощи специального сервиса на официальном сайте налоговой службы.

Для этого необходимо:

-

Заполнить реквизиты налогоплательщика (для безналичной оплаты обязательно должен быть ИНН):

-

Указать вид оплачиваемого налога, адрес местонахождения, категорию земель, тип платежа (сам налог или пени) и сумму платежа:

-

Выбрать способ оплаты. Для оплаты наличными сформируйте платежное поручение (кнопка – «Сформировать ПД»), после этого его можно распечатать и оплатить в филиале любого банка России:

-

Для оплаты безналичным способом выберите одну из доступных кредитных организаций, после чего вы будете перенаправлены на сайт компании для оплаты налога:

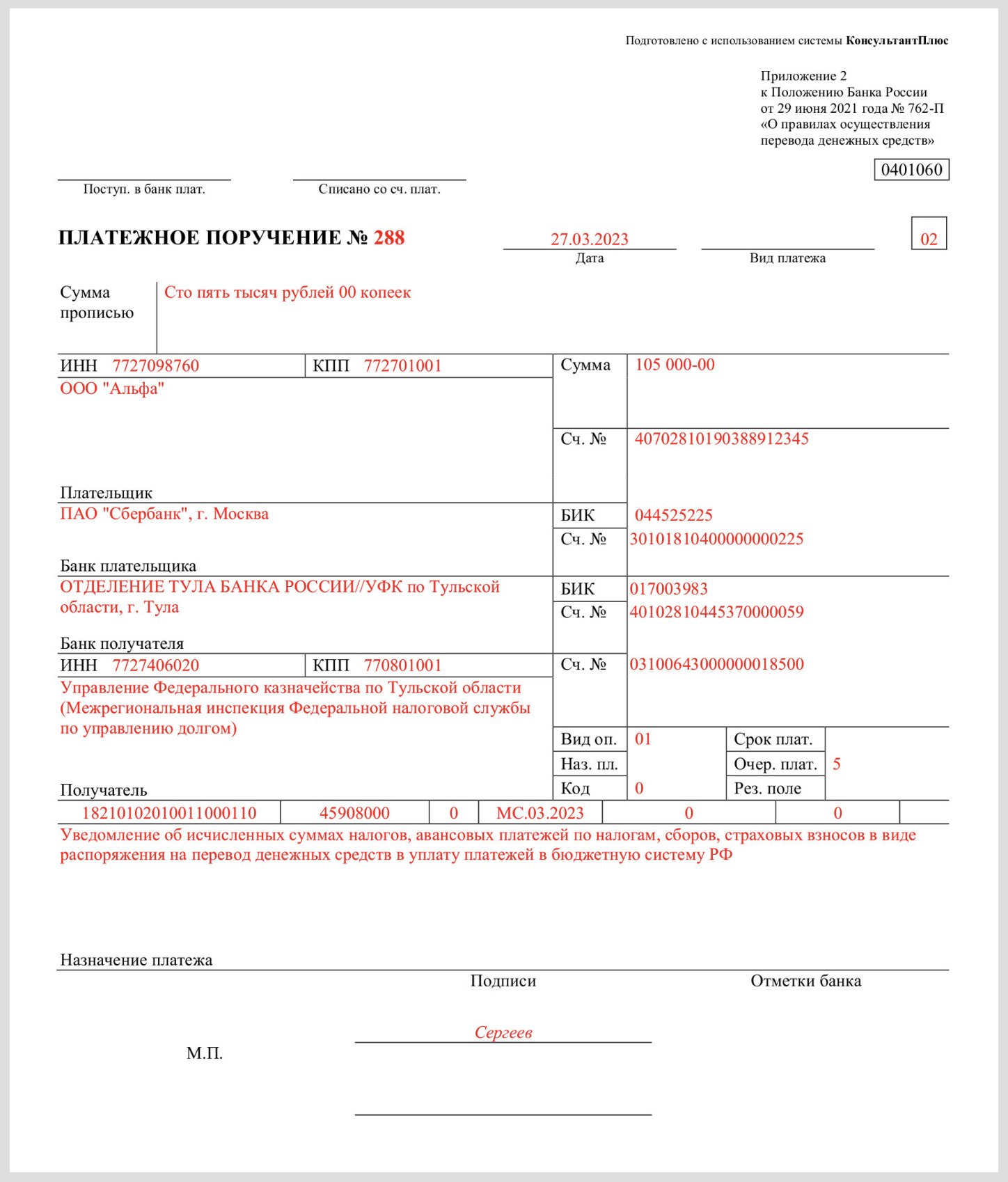

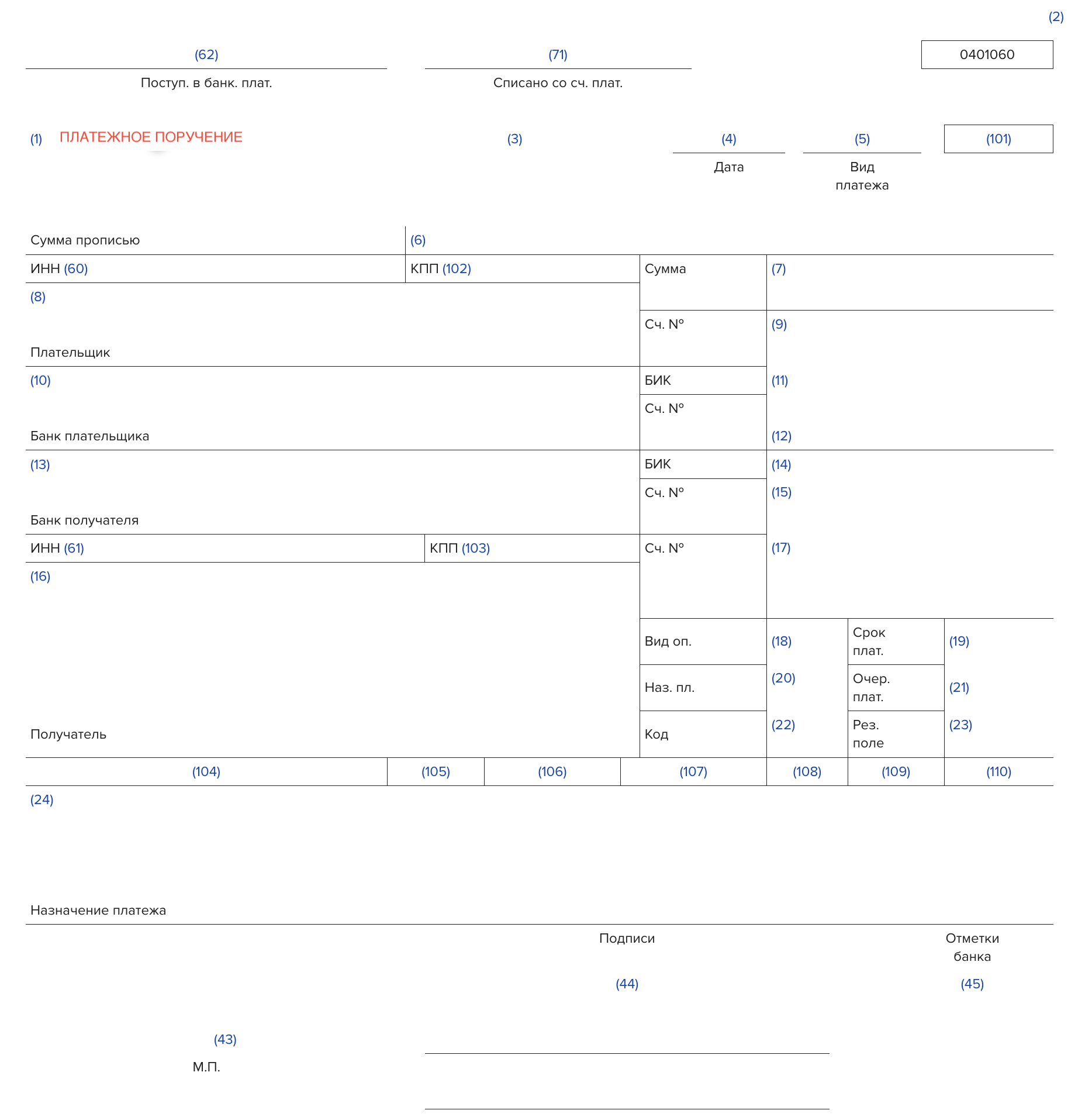

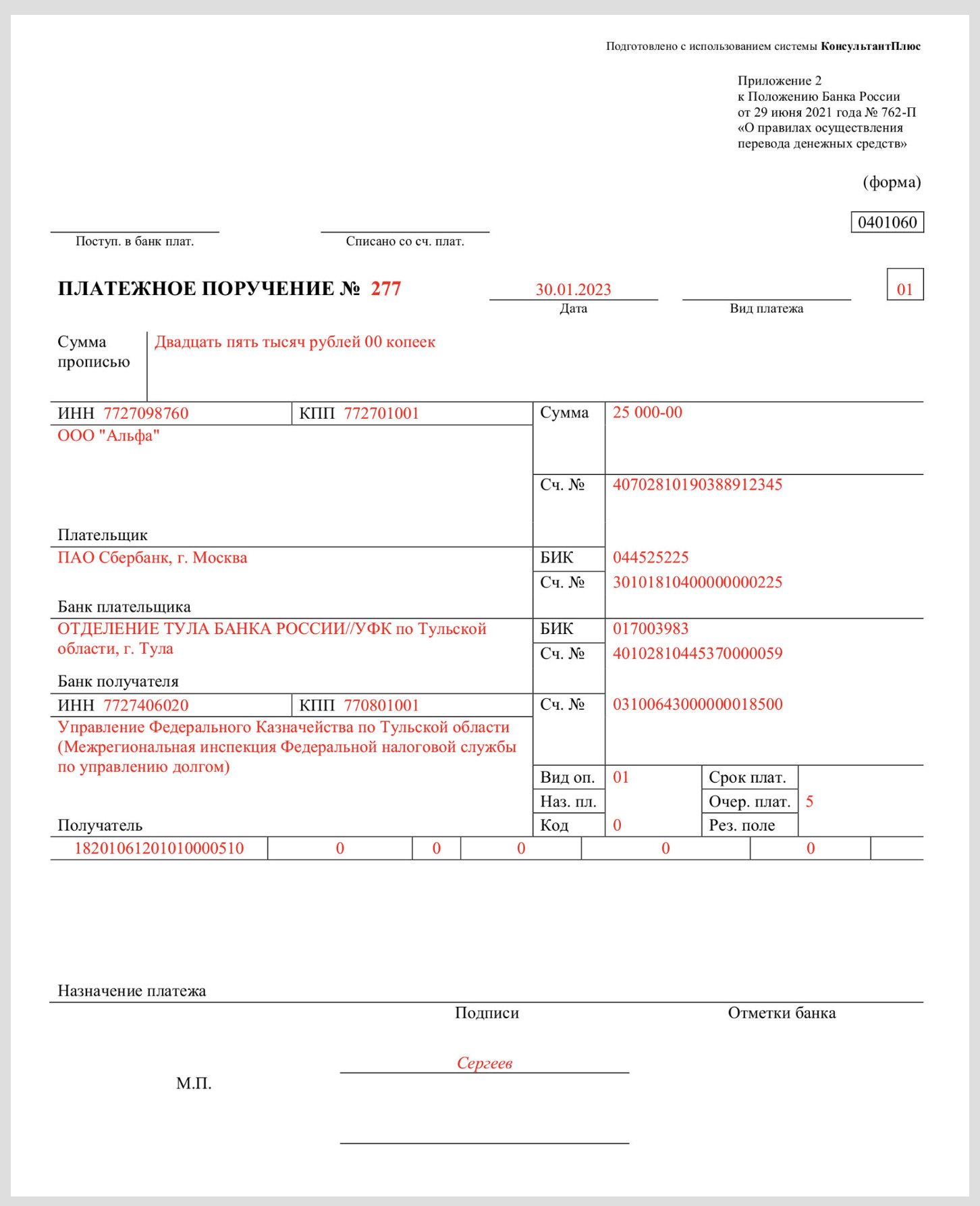

Решен главный вопрос – как заполнять платежку по ЕНП

Основной вопрос бухгалтеров в начале 2023 года касался заполнения полей платежного поручения на перечисление единого налогового платежа. Приказ Минфина от 30.12.2022 № 199 дал ответы на некоторые вопросы.

Для начала напомним о том, как в 2023 году расшифровываются поля платежных поручений:

Новые платежные поручения с 11 февраля 2023 года есть в системе Консультант Плюс.

С 11.02.2023 официально утверждено, что при перечислении единого налогового платежа в платежке указываются:

в поле 101 – статус «01»;

Посмотрите, как выглядит образец платежного поручения на уплату ЕНП, заполненный по всем правилам после 11 февраля 2023 года:

Порядок расчета по земельным владениям

Юридические лица должны использовать кадастровую стоимость участка, зафиксированную в ЕГРН, для определения налоговой базы. Значение налоговой базы берется на 1 января того года, за который рассчитывается налог. Если земельный участок образован за последние 12 месяцев, то берется стоимость на момент внесения сведений в ЕГРН. Такой же порядок применяется для расчета налогов на территории, приобретенные юридическим лицом вместе с находящейся на них недвижимостью.

Итоговый налоговый платеж за год формируется по формуле: ЗН = НБ × НС, где ЗН — земельный налог, НБ — налоговая база, НС — налоговая ставка в процентах.

Если местное законодательство предусматривает отчетные периоды в виде первых трех кварталов в течение года, то юридическое лицо должно рассчитывать соответствующий авансовый платеж по каждому из них. Авансовый платеж определяется по формуле: АП = ¼ × НБ × НС.

Когда нужно внести оставшийся к уплате земельный налог по итогам года, используется формула: ЗНу = ЗНн – АП, где ЗНу — оставшийся к уплате земельный налог, ЗНн — начисленный земельный налог за год, АП — сумма авансовых платежей.

Если участок не используется по целевому назначению…

Изменен порядок расчета налога в случае сообщения контролирующими ведомствами в ИФНС сведений о том, что не используется по целевому назначению земельный участок:

- ля сельскохозяйственного производства;

- для индивидуального жилищного строительства (ИЖС), ведения личного подсобного хозяйства, садоводства или огородничества (установлен факт использования участка в предпринимательской деятельности).

Расчет налога по ставке 1,5 процента начинается с 1-го числа месяца, следующего за месяцем совершения нарушений обязательных требований.

Подтверждение: пп. «д» п. 115 ст. 2, ч. 3 ст. 13 Федерального закона № 389-ФЗ от 31 июля 2023 г.

Как было ранее (до 1 января 2024 года):

Расчет налога по ставке 1,5 процента в указанном случае начинается со дня совершения нарушений обязательных требований.

Оспаривание кадастровой оценки недвижимости

За последние несколько лет многие граждане столкнулись с тем, что налог на недвижимость резко вырос. Причина этому стало переоценка кадастровой стоимости и приближение ее к рыночным ценам на недвижимость. По факту же кадастровая стоимость может оказаться даже выше рыночной из-за того что приоденет не были учтены некоторые особенности земельного участка. Хотя в планах государства стоит постепенное увеличение кадастровой стоимости (ежегодно повышение на 20% до 2024 года), уже сейчас многие владельцы земельных участков ужаснулись от суммы налога, которую им придётся ежегодно перечислять в бюджет государства.

Для оспаривания кадастровой оценки стоимости, которая по объективным данным оказалась завышенной, необходимо выполнить следующие шаги:

- Провести независимую экспертизу стоимости участка. Для этого необходимо нанять специалиста, который проведёт оценку и составит соответствующие акты с оценочной стоимостью.

- Собрать все необходимые документы. На самом деле главное, что необходимо иметь на руках это документы подтверждающие права собственности на объект недвижимости.

- Получить документ с некорректной кадастровой стоимостью и сведениям учетом каких особенностей была произведена такая оценка.

- Написать заявление в суд приложив все имеющие документы и акты проведённой экспертизы независимой организацией.

В большинстве случаев такие судебные дела оказываются успешными и люди получают желаемый результат с минимальными приложенными усилиями. Налог, который был переплачен будет учтён в счёт будущих платежей по налогу на основании судебного решения.

Как рассчитать налог на земельный участок для физических лиц?

Расчет налога на землю в 2024 году

При помощи общепринятой формулы согласно статье 396 НК РФ происходит расчет земельного налога по кадастровой стоимости:

Формула расчета содержит множитель налоговая база «НБ» – это стоимость участка земли по кадастру, которая умножается на еще один множитель — налоговую ставку. То есть, стоимость налога на землю зависит от кадастровой стоимости напрямую.

Посмотреть пример расчета земельного налога с учетом льгот можно в данной статье ниже:

Порядок исчисления земельного сбора определяется муниципальной властью территории, где находится участок владельца. Сумма земельного налога исчисляется самостоятельно налогоплательщиком, являющимся владельцем участка земли, исходя из продолжительности владения участком.

Налоговая база и ставки

Налогообложение земельных участков осуществляется на основе налоговой базы. Согласно положениям ч. 1 ст. 390 НК РФ налоговой базой по земельному налогу является кадастровая стоимость участка. Особенности определения налоговой базы регламентируются ст. 391 НК РФ, выдержки из которой приводим здесь:

- кадастровая стоимость подлежит применению с 1 января налогового периода;

- если участок был образован в течение налогового периода, налоговая база определяется, как его кадастровая стоимость на день внесения сведений в Единый государственный реестр недвижимости (ЕГРН);

- если земельный участок находится на территории нескольких муниципальных образований, то налоговая база определяется, как сумма долей кадастровой стоимости по каждому муниципальному образованию;

- при изменении кадастровой стоимости она учитывается при определении налоговой базы, начиная с даты внесения изменений в ЕГРН.

Ч. 5 ст. 391 НК РФ определяет льготы по уменьшению налоговой базы для ряда категорий налогоплательщиках-физлиц, о которых расскажем в последнем разделе.

Ставки, применяемые для начисления земельного налога, устанавливаются нормативными актами представительных органов муниципальных образований, законами Москвы, Санкт-Петербурга и Севастополя (ст. 394 НК РФ). При этом данная статья устанавливает ограничения по их максимальным значениям:

- 0,3% для участков земель сельхозназначения, занятых объектами жилищного фонда и инженерной инфраструктуры, не используемых в предпринимательской деятельности, приобретённых (предоставленных) для ведения личного подсобного хозяйства, садоводства или огородничества, предоставленных для обеспечения обороны, безопасности и таможенных нужд;

- 1,5% для иных земельных участков.

Если налоговая ставка местным органом представительной власти не установлена, налогообложение производится по предельным ставкам, установленным ст. 394 НК РФ.

Налоговая база

Законом от 27 декабря 2023 г. № 327-З «Об изменении законов по вопросам налогообложения» (далее — Закон) предусмотрено определение налоговой базы земельного налога — кадастровой стоимости в белорусских рублях с ее индексацией (п. 1 ст. 4 Закона).

Так, налоговая база земельного налога на 1 января 2024 г. для исчисления и уплаты земельного налога за 2024 г. определяется по видам функционального использования земельных участков в следующем порядке:

- для производственной зоны — в белорусских рублях на дату оценки такой зоны;

- для общественно-деловой зоны — в белорусских рублях на дату оценки такой зоны в сумме, проиндексированной с применением прогнозных индексов роста потребительских цен на 2023 и 2024 гг.;

- для жилой усадебной (включая садоводческие товарищества и дачные кооперативы) и рекреационной зон — в белорусских рублях на дату оценки таких зон в сумме, проиндексированной с применением сложившихся индексов роста потребительских цен за 2022 г. и прогнозных индексов роста потребительских цен на 2023 и 2024 гг.;

- для жилой многоквартирной зоны — в белорусских рублях на дату оценки такой зоны в сумме, проиндексированной с применением сложившихся индексов роста потребительских цен за 2020, 2021 и 2022 гг. и прогнозных индексов роста потребительских цен на 2023 и 2024 гг.

Кроме того, согласно Закону в 2024 г. проиндексированы пороговые значения кадастровой стоимости на прогнозный уровень инфляции (на 7,5 %) по сравнению с пороговыми значениями, установленными статьей 240 Налогового кодекса на 2023 г., используемые для определения земельных участков, по которым в качестве налоговой базы земельного налога используется площадь.

Так, в 2024 г. площадь земельного участка устанавливается в качестве налоговой базы земельного налога для земельных участков:

- общественно-деловой зоны для размещения автомобильных заправочных и газонаполнительных станций при кадастровой стоимости таких земельных участков менее 11 844 бел. руб. за гектар;

- общественно-деловой зоны для размещения автомобильных рынков, игорных заведений при кадастровой стоимости таких земельных участков менее 7 895 бел. руб. за гектар;

- общественно-деловой зоны, за исключением указанных в подпунктах 6.5 и 6.6 пункта 6 статьи 240 НК, при кадастровой стоимости таких земельных участков менее 43 065 бел. руб. за гектар;

- производственной зоны при кадастровой стоимости таких земельных участков менее 21 531 бел. руб. за гектар;

- рекреационной зоны при кадастровой стоимости таких земельных участков менее 23 684 бел. руб. за гектар;

- жилой многоквартирной зоны при кадастровой стоимости таких земельных участков менее 63 164 бел. руб. за гектар;

- жилой усадебной зоны при кадастровой стоимости таких земельных участков менее 31 584 бел. руб. за гектар.

С 2024 г. изменен порядок определения налоговой базы для земельных участков промышленности, транспорта, связи, энергетики, обороны и иного назначения, расположенных за пределами населенных пунктов, предоставленных организациям из земель лесного фонда для строительства и обслуживания линейных объектов (газопроводы, нефтепроводы, воздушные и кабельные линии электропередачи и связи и другое), а именно: в качестве налоговой базы в отношении таких земельных участков устанавливается площадь земельного участка (подп. 6.8 п. 6 ст. 240 Налогового кодекса). Ранее налоговая база по указанным выше земельным участкам определялась в размере кадастровой стоимости земель лесного фонда, установленной Советом Министров.

Если формируете платежку вместо уведомления

Напомним, что с 2023 года организации и ИП должны сдавать в ИФНС уведомления об исчисленных налогах и взносах.

Уведомление об исчисленных суммах представляется по тем налогам и взносам, по которым по сроку уплаты еще не подается налоговая отчетность (п. 9 ст. 58 НК). Это ежемесячные платежи по НДФЛ и страховым взносам, авансовые платежи по налогу на имущество, транспортному и земельному налогам, по ЕСХН и налогу по УСН.

Однако в 2023 году – переходный период. Пока организации и ИП вправе вместо уведомлений направлять в ИФНС «старые» платежки по каждому налогу или взносам. Но заполнять их нужно по-особенному.

С 11 февраля 2023 года стало ясно, какие данные нужно внести в платежку-уведомление:

Приказ № 199н внес изменения в правила заполнения поля 101. Для юридических и физических лиц, ИП, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты, а также для глав крестьянских (фермерских) хозяйств утверждены следующие значения:

Вот будет выглядеть образец платежного поручения вместо уведомления: