Какие существуют способы подачи декларации

Кто должен отчитываться по 3-НДФЛ

В законодательстве сказано: все налогоплательщики страны, признанные налоговыми резидентами. Отчет должен вестись не только о внутренних доходах, но и о средствах, поступивших в семейный бюджет за рубежом.

В число резидентов попадают не просто граждане РФ, но любые субъекты, пробывшие в стране более 183 дней в году. Отчет в виде формы 3-НДФЛ должны предоставить даже счастливцы, выигравшие в лотерею, получившие большое наследство или иной дар в размере, скажем, более 100 000 рублей. Получателям социального вычета по НДФЛ на лечение и обучение ребенка тоже нужно заполнить эту форму.

Предполагаемые изменения в бланке 3-НДФЛ

Кроме описания новшеств, налоговики разработали измененный бланк 3-НДФЛ, предоставив его в качестве приложения к проекту приказа. Главными переменами в бланке стали следующие корректировки:

- в пятом приложении предложили отражать сумму стандартного вычета родителю на каждого ребенка или подопечного, который признан судом недееспособным независимо от его возраста;

- в шестом приложении планируют уточнять расчет расходов, которые приняты к вычету при уступке, продаже и погашении прав требования;

- по стандарту изменят штрихкоды.

Кроме того, строки 120-150 будут заполнять только те плательщики НДФЛ, которые получили прибыль при продаже доли в уставном капитале общества, при выходе из его состава либо при передаче денег участнику общества, если общество будет ликвидировано.

При этом ФНС решила удалить некоторые сведения из седьмого приложения с кодами операций:

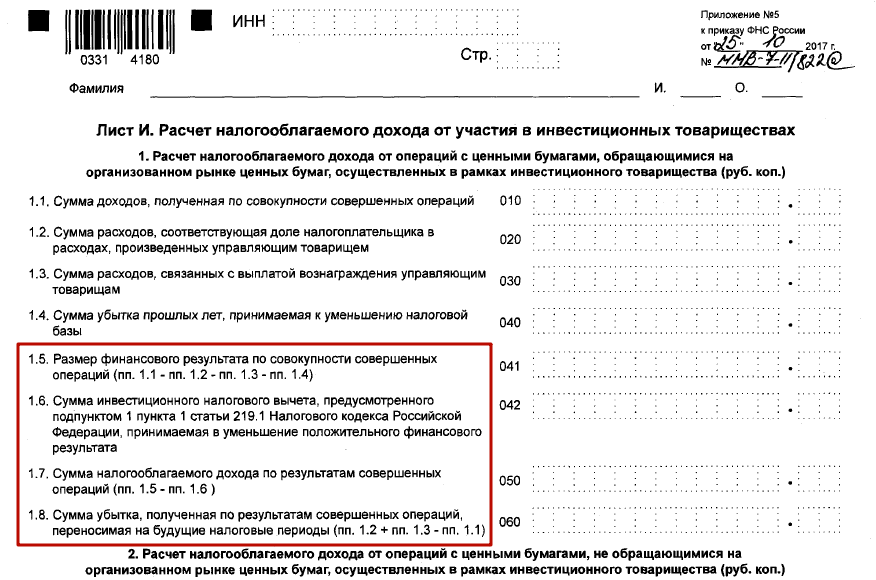

- 34 ─ убытки ушедших лет по операциям с ценными бумагами, которые были в обороте на организованном рынке ценных бумаг, учитываемым на ИИС и принимаемые в сокращении доходов отчетного периода;

- 35 ─ убытки ушедших лет по операциям с ПФИ, обращающихся на организованном рынке, учитываемых на ИИС и аналогично принимаемых для уменьшения прибыли отчетного периода;

- 36 ─ убытки ушедших лет по операциям, которые совершены в рамках одного либо нескольких инвестиционных товариществ, учитываемых на ИИС и принимаемых для сокращения доходов в отчетном периоде.

Напомним, за неподачу декларации 3-НДФЛ налогоплательщику грозит ответственность в виде штрафов.

Новая форма 3-НДФЛ в 2024 году

За 2023 год декларация 3-НДФЛ утверждена Приказом ФНС России №ММВ-7-11/569@ с учетом изменений из приказа №ММВ-7-11/506@ от 07.10.2019.

Скачать данный обновленный бланк в excel можно ниже.

Форма представлена 13-тью страницами:

- титульная первая — заполняют все физ. лица независимо от причины оформления отчета;

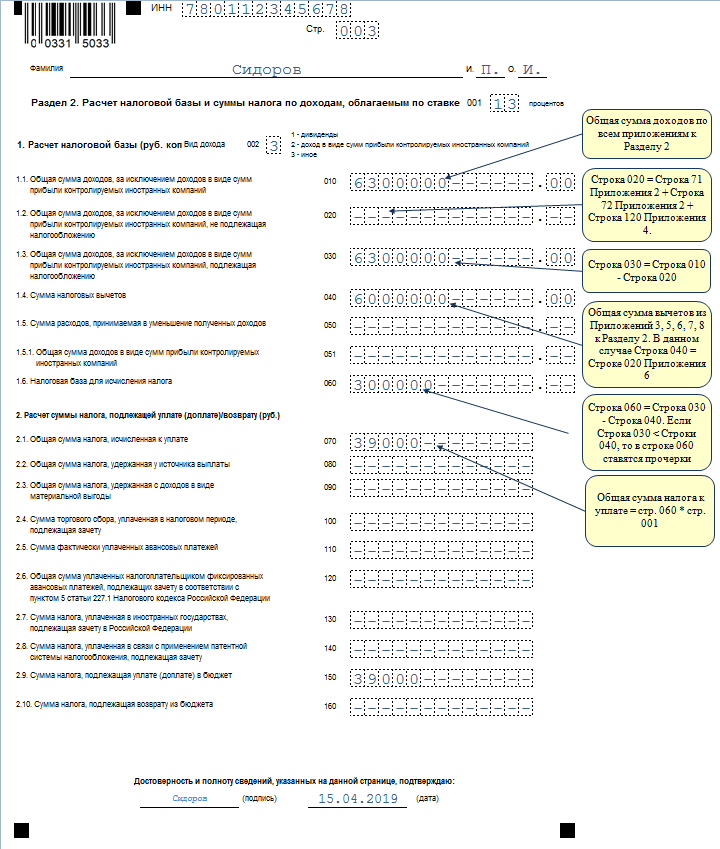

- раздел 1 — заполняют все, подводятся итоги декларируемых сведений и показывается итоговая сумма НДФЛ к перечислению или возврату либо отсутствие налоговой обязанности;

- раздел 2 — заполняют все, приводятся вычисление базы для подоходного налога и сам НДФЛ, далее итоговая информация вносится в первый раздел;

- прилож. 1 — страница для отражения данных о выплатах от российский компаний работодателей, а также отражения прочих доходов, например, от продажи имущества (заполняют для получения имущественного, социального и других вычетов, для самостоятельной уплаты НДФЛ);

- прилож. 2 — страница для отражения данных о выплаты от иностранных компаний (заполняют лица, получающие доход от иностранцев);

- прилож. 3 — показываются доходы/расходы от деятельности ИП, адвокатов, нотариусов, частнопрактикующих лиц для уплаты соответствующего налога по итогам за год;

- прилож. 4 — отражаются сведение о не облагаемых НДФЛ доходах, имеющих место в отчетном году (подарки, материальная помощь, призы, возмещения), страница заполняется только при наличии указанных видов выплат;

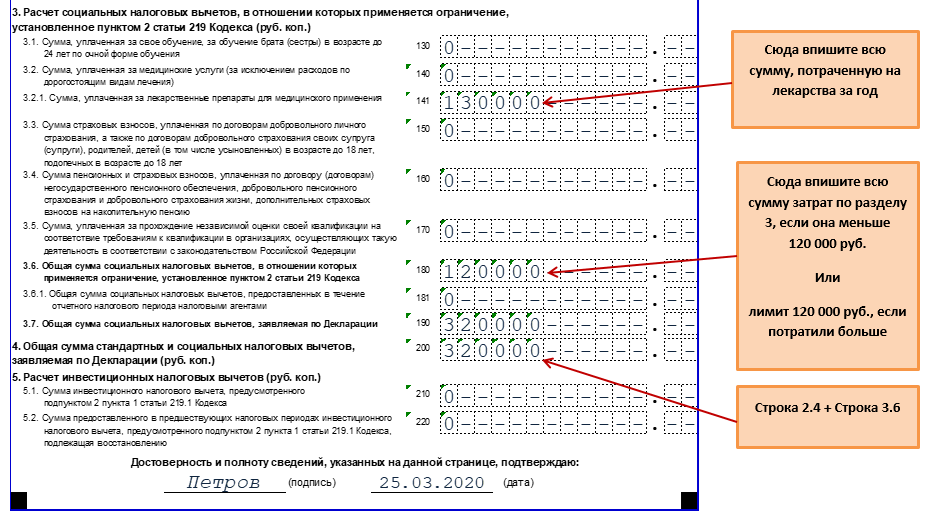

- прилож. 5 — приводится вычисление стандартных вычетов (если их не предоставил работодатель), социальных вычетов за лечение и обучение (для возврата НДФЛ по расхода на медицинские и образовательных услуги), инвестиционных вычетов;

- прилож. 6 — заполняются данные для получения вычета от продажи имущества (квартир, машин);

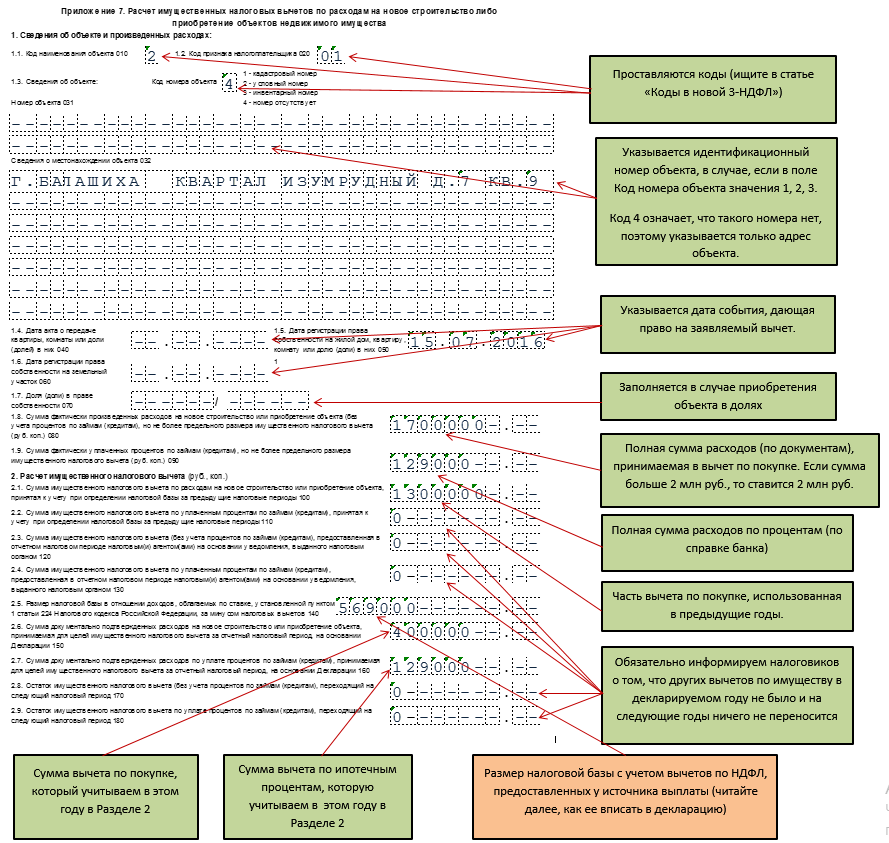

- прилож. 7 — данные для возврата налога в связи с покупкой недвижимости;

- прилож. 8 — заполняется для получения вычетов по операциям с ценными бумагами;

- расчет к прил.1 — показываются данные о продаже недвижимости (рассчитывается сумма полученного дохода);

- расчет к прил.5 — рассчитываются социальные вычеты (кроме лечения и обучения).

Когда нужно сдать 3-НДФЛ

Декларацию обязаны сдать те люди, которые получили в 2023 году доход, облагаемый налогом. Например, от продажи личного имущества: дома, квартиры, машины, гаража, земельного участка. Из этого правила есть исключения. Подробности ниже.

Доход должны задекларировать и те люди, которые получают деньги от собственной деятельности. Например, сдают имущество в аренду или оказывают платные консультации. Исключение предусмотрено для самозанятых. Им отчитываться по форме 3-НДФЛ не нужно.

Кроме того, ее декларацию предоставляют те, кто хочет получить в 2023 году налоговый вычет: стандартный, социальный, имущественный или инвестиционный. Например, если в 2023 году вы оплатили расходы на обучение, лечение, покупку жилой недвижимости или внесли деньги на индивидуальный инвестиционный счет.

О том, как получить эти вычеты смотрите по ссылкам:

- Как получить вычет на лечение;

- Как получить вычет на обучение;

- Как получить вычет на детей;

- Как получить вычет с процентов по ипотеке;

- Как получить вычет при покупке квартиры (или другой недвижимости).

Подробности о заполнении декларации 3-НДФЛ за 2023 год, а также порядок ее сдачи в налоговую инспекцию есть в статье «Декларация 3-НДФЛ».

Форма 3-НДФЛ для отчетности в 2024 году

В последние годы бланк декларации обновляется ежегодно, хотя меняется при этом совсем незначительно. Для подачи сведений о доходах за 2023 год нужно использовать форму, утвержденную приказом ФНС от 15.10.2021 № ЕД-7-11/903@ в редакции приказа от 11.09.2023 № ЕД-7-11/615@.

Изменения, внесенные в форму в 2023 году, затронули Приложения № 5 и № 6 декларации. В них отражаются сведения о налоговых вычетах – стандартных, социальных, инвестиционных и по недвижимости. В связи с этим был откорректирован электронный формат декларации и порядок ее заполнения. Также на всех листах поменялись штрихкоды.

Формирование декларации по форме 3-НДФЛ

После формирования приложения 3 заполняется разд. 2, затем разд. 1 и титульный лист. Все остальные приложения заполняются только при необходимости, поскольку они не связаны с предпринимательской деятельностью. Например, если ИП нужно зачесть переплату по НДФЛ или вернуть ее на расчетный счет, то нужно заполнить приложение к разд. 1 «Заявления о зачете (возврате) суммы излишне уплаченного налога на доходы физических лиц».

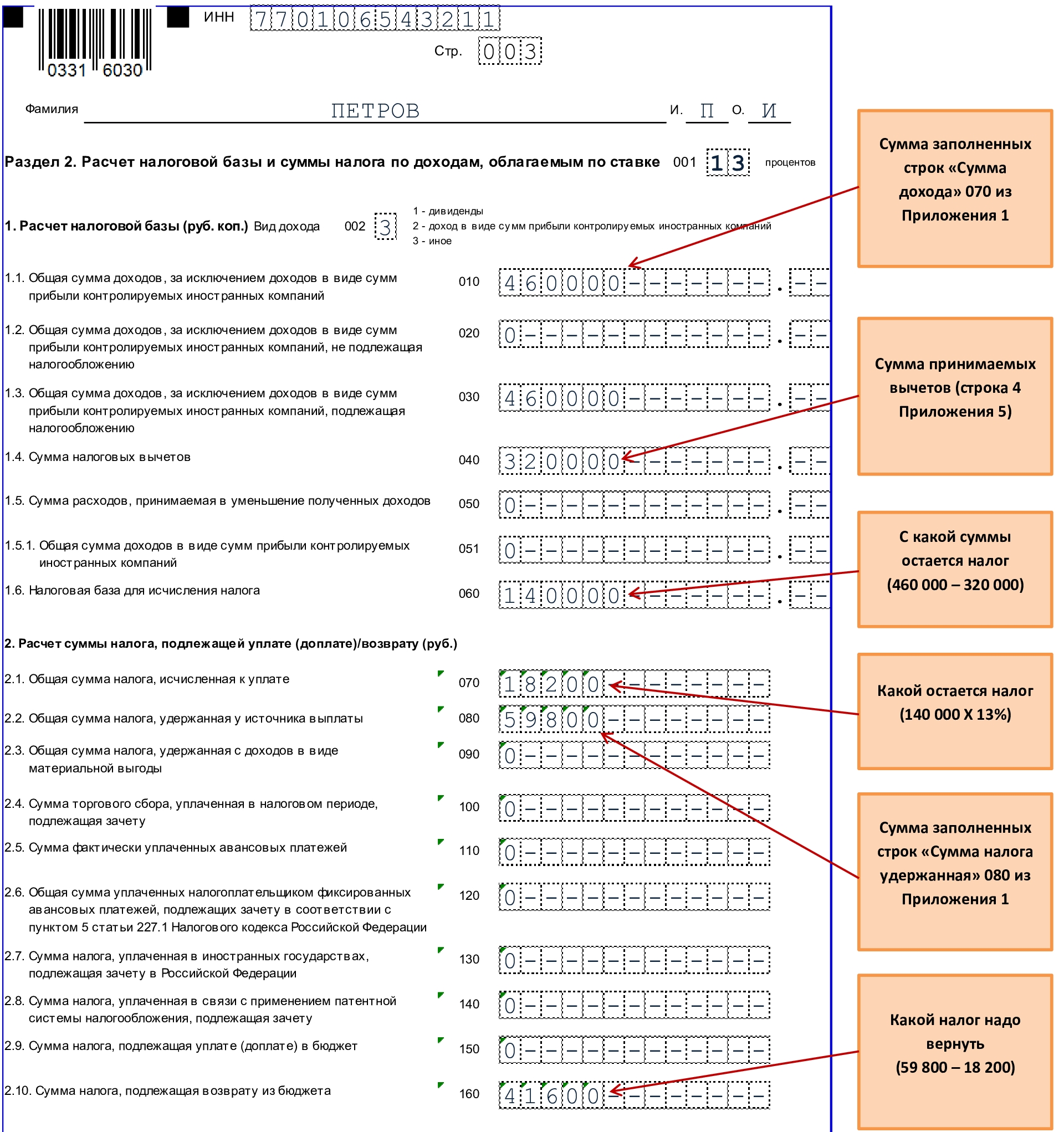

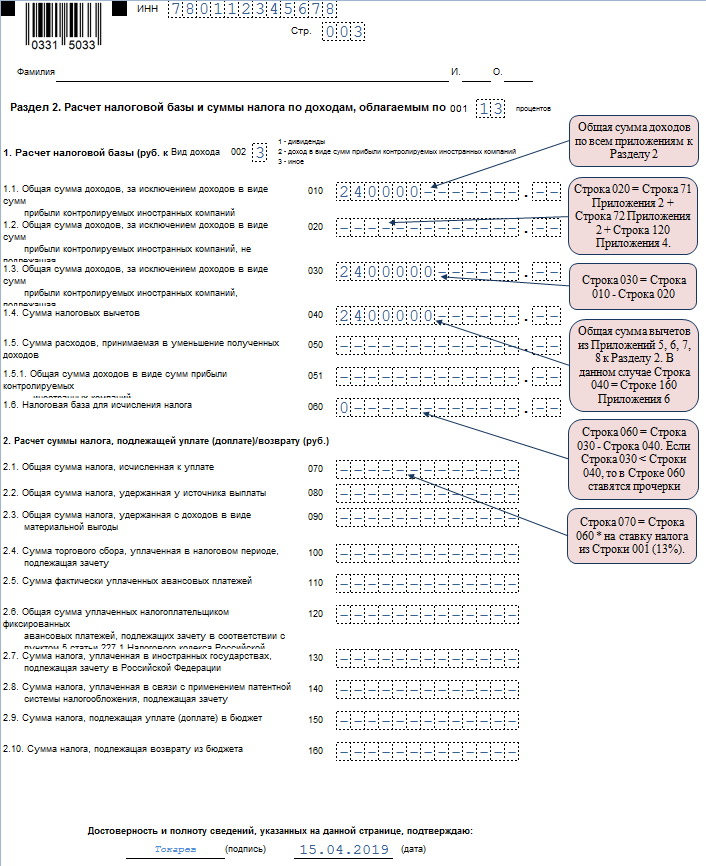

В разделе 2 отражается расчет суммы дохода, подлежащего налогообложению, налоговой базы и суммы налога, подлежащей уплате (доплате) в бюджет и (или) возврату из бюджета по доходам, указанным в поле 001 разд. 2 «Код вида дохода». Показатель 001 разд. 2 «Код вида дохода» заполняется в соответствии с приложением 3 к порядку заполнения формы 3-НДФЛ. Для доходов от предпринимательской деятельности предназначен код 07.

При определении суммы доходов, полученных налогоплательщиком в налоговом периоде, за который представляется декларация, отражаемых в строке 010, учитывается и сумма дохода от предпринимательской деятельности, указанная в строке 050 приложения 3 (по коду вида дохода 07).

После формирования разд. 2 можно заполнять разд. 1 декларации. Пункт 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет (за исключением авансовых платежей и сумм налога, уплачиваемого в соответствии с Налогового кодекса Российской Федерации)/возврату из бюджета» заполняется в отношении сведений о суммах налога, подлежащих уплате (доплате) в бюджет, и (или) суммах налога, подлежащих возврату из бюджета.

При заполнении строк 020–050 нужно учитывать следующее:

-

данные строки не включают в себя сведения об авансовых платежах и суммах налога, уплачиваемого в соответствии с НК РФ;

-

эти строки заполняются после заполнения необходимого количества листов разд. 2 на основании произведенных в данном разделе расчетов.

После расчетов заполняются итоговые суммы налога за налоговый период – к доплате или уменьшению. Соответственно, заполняется либо строка 160, либо строка 170 разд. 1.

* * *

За налоговый период 2021 года индивидуальные предприниматели должны будут отчитаться по новой форме 3-НДФЛ. Декларация скорректирована в связи с внесением изменений в гл. 23 НК РФ.

При формировании данной отчетности нужно учесть, что обязательно заполняется приложение 3 к декларации по всем доходам, полученным от предпринимательской деятельности. Также оно используется для расчета профессиональных налоговых вычетов и авансовых платежей.

Отметим, что за 2021 год ИП должны представить налоговую декларацию по форме 3-НДФЛ не позднее 4 мая 2022 года (с учетом переноса выходных и праздничных дней).

Изменения формы 3-НДФЛ в 2024 году

В 2024 году вступят в силу изменения в форме 3-НДФЛ, которые затронут процедуру подачи деклараций по налогу на доходы физических лиц. Новый бланк декларации будет содержать измененную структуру и форматирование, что позволит упростить заполнение и обработку документа.

Одним из главных изменений будет введение дополнительных полей для указания информации о доходах и расходах. Также, будет уточнено описание различных категорий доходов и вычетов.

Чтобы обеспечить единообразие и правильность заполнения деклараций, вместе с новым бланком будет предоставлена подробная инструкция по заполнению. Инструкция будет содержать образцы заполнения различных полей и расшифровку каждого из них.

Скачать новый бланк декларации и образцы заполнения можно будет с официального сайта налоговой службы. Все необходимые материалы будут доступны в электронном виде, что упростит процесс получения и заполнения декларации.

| Новые поле | Описание |

|---|---|

| Поле 1 | Информация о заработной плате и других доходах, полученных от работодателя |

| Поле 2 | Информация о доходах от сдачи имущества в аренду |

| Поле 3 | Информация о доходах от продажи недвижимости и другого имущества |

Введение изменений в форму 3-НДФЛ позволит сделать процесс подачи деклараций более прозрачным и удобным для налогоплательщиков. Более точная и детальная информация о доходах и вычетах поможет сократить возможность ошибок и повысит качество обработки деклараций.

Нулевая отчетность по НДФЛ

Как с помощью 3-НДФЛ получить налоговый вычет

Если вы купили квартиру или другую жилую недвижимость, построили

дом, проходили платное лечение или обучение, перечисляли взносы в

НПФ, покупали полис медицинского или добровольного страхования

жизни, повышали свою квалификацию, занимались спортом и т.п., то

вам положен налоговый вычет от государства.

Это значит, что вы можете уменьшить свои доходы, включив эти

расходы в декларацию. А если доходов не было, то вы можете вернуть

НДФЛ, который ранее платили в бюджет со своей зарплаты. Причем

документы можно подавать в течение всего года.

Подробно о том, какие налоговые вычеты предоставляет

государство, кто может на них претендовать, о правилах, тонкостях,

нюансах расчета и оформления, а также много полезной информации вы

можете прочитать в наших статьях на сайте НДФЛка.ру.

Как долго ждать возврат налога

Процесс возврата НДФЛ состоит из трех этапов:

- Камеральная проверка. Проводится в течение трех

месяцев. Срок проверки начинает отсчитываться с момента, когда в

ИФНС поступила декларация и все нужные документы. - Решение по итогам камеральной проверки. На это

отводится еще 10 дней. Если в результате проверки нарушений не

найдено, то налоговая служба дает согласие на возврат НДФЛ. За этот

срок ИФНС направит поручение в орган Федерального казначейства о

перечислении денег налогоплательщику. - Возврат денег. Средства переводятся на счет

налогоплательщика в банке в течение 30 дней.

В результате утвержденного вычета с момента приема документов до

зачисления денег на счет проходит около четырех месяцев.

Не секрет, что заполнение справки является непростой задачей.

Вернуть налоги на свой счет можно всего в течение 7 дней, если

воспользоваться услугой «Быстровычет» от НДФЛка.ру. Ждать денег четыре месяца в этом случае не

придется.

Например, клиент обратился в наш сервис за помощью. С услугой

«Быстровычет» подготовку и

отправку документов, включая декларацию, мы берем на себя. Клиент

получит на счет деньги через 7 дней после того, как налоговая

инспекция подтвердит прием документов.

Нулевая отчетность

Если у предпринимателя отсутствовал облагаемый доход в течение отчетного периода, ему все равно нужно передать в налоговую отчет 3-НДФЛ с нулевыми показателями. Ее заполнение имеет некоторые особенности.

В документ обязательно включаются три листа — титульный, раздел 1 и раздел 2.

Титульный лист оформляется стандартно, как и для простой декларации.

На листе с разделом 2 необходимо указать:

- ИНН предпринимателя;

- Фамилию и инициалы;

- Налоговую ставку.

Все остальные графы на этом листе необходимо прочеркнуть.

На листе с разделом 1 заполняются:

- Снова ИНН и Ф.И.О.;

- В строку 010 записывается код «3» — отсутствие выплаты налога;

- Код КБК, соответствующий уплате НДФЛ предпринимателем;

- Код ОКТМО.

Все оставшиеся графы также прочеркиваются. После полного оформления листов они нумеруются по порядку, а также каждый лист подписывается ИП.

Пустой бланк 3 ндфл новая можно скачать бесплатно

1. В формате xls (эксель) и TIF

- 2022 год (.tif, 761 Кб), действует с 01-01-2023

- 2021 год (.tif, 775 Кб), действует с 01-01-2022

- 2019 год (.tif, 673 Кб), действует с 01-01-2020

- 2018 год (.xls, 267 Кб), действует с 01-01-2019

- 2017 год, 498 Кб, действует с 19-02-2018]

- 2016 год, 473 Кб

- 2015 год, 473 Кб

- 2014 год, 573 Кб

2. В формате PDF (пдф) ЗА …

-

2022 год, (.pdf, 1047 Кб), (можно заполнять прямо в файле и распечатать, действует с 01-01-2023)

Изменения, внесенные Приказом ФНС России от 29.09.2022 N ЕД-7-11/880@, вступили в силу по истечении двух месяцев со дня официального опубликования (опубликован на Официальном интернет-портале правовой информации http://pravo.gov.ru- 28.10.2022), но не ранее 1 января 2023 года, и применяются начиная с представления налоговой декларации по налогу на доходы физических лиц за налоговый период 2022 года. - 2021 год, (.pdf, 992 Кб), (можно заполнять прямо в файле и распечатать, действует с 01-01-2022)

- 2020 год, (.pdf, 1347 Кб), (можно заполнять прямо в файле и распечатать, действует с 01-01-2021)

- 2019 год, (.pdf, 898 Кб), (можно заполнять прямо в файле и распечатать, действует с 01-01-2020)

- 2018 год, (.pdf, 908 Кб), (можно заполнять прямо в файле, действует с 01-01-2019)

- 2017 год, 1 148 Кб (можно заполнять прямо в файле, ]действует с 19-02-2018)

- 2016 год, 1 107 Кб (можно заполнять прямо в файле)

- 2015 год, 1 310 Кб (можно заполнять прямо в файле)

- 2014 год, 3 НДФЛ за 2014 скачать, размер 667 Кб

Сроки предоставления отчета

В зависимости от причины обращения за отчетностью, сроки ее сдачи отличаются. Как говорилось выше, причин может быть две: уплата налогов или получение соцвычета.

Информация о доходах

Отчитываться о доходах гражданин обязан ежегодно до 30 апреля. При этом следует помнить, что в декларации придется показать всю денежную прибыль за прошедший год, с которой не были удержаны налоги. Так, в 2024 году налогоплательщик будет отчитываться о прибыли за 2023 год. Подготовить сведения о доходах за 2024 год нужно не позднее 30 апреля 2025 года. В случае, когда этот день считается нерабочим, крайней датой считается следующий после него рабочий.

Не требуется предоставление декларации в ФНС, если стоимость проданного имущества не превысила допустимого предела:

| Вид имущества | Предельная сумма, не требующая предоставления справки 3-НДФЛ |

| Недвижимость | менее 1 млн.руб. |

| Иное имущество | менее 250 тыс.руб |

Также не подлежит налогообложению имущество, проданное после истечению минимального срока нахождения в собственности. Для недвижимости это 5 лет, для другого имущества — 3 года. В противном случае сделка купли-продажи считается методом получения прибыли, которая подвергается налогообложению.

Налоговый вычет

Обратиться за соцвычетом налогоплательщик может в указанные в таблице сроки:

| Год обращения | За какие года может быть предоставлен вычет |

| 2024 | 2023, 2022, 2021 |

| 2025 | 2024, 2023, 2022 |

| 2026 | 2025, 2024, 2023 |

| 2027 | 2026, 2025, 2024 |

Из таблицы видно, что в 2024 году можно получить социальный вычет за три предыдущих года. Оформить вычет за приобретение квартиры или машины либо получение лечения и образовательных услуг, полученных в 2024 году, будет возможно с 2025 по 2027 годы, но не позднее этого срока.

Особенности заполнения налоговой декларации за 2023 год

В новой форме изменения не так значительны, некоторые их даже не заметят.

Изменились в новой 3-НДФЛ:

- прилож. 2 (данные о выплатах от иностранцев);

- прилож. 5 (данные о стандартных, социальных вычетах) — поменялось всего 2 строки в связи с отдельным отражением расходов на лекарства и на медицинские услуги;

- прилож.7 (данные о купленной недвижимости для вычета и возврата НДФЛ) — добавилось поле для указания способа приобретения жилья и код номера объекта.

Кроме того, в новой налоговой декларации по НДФЛ поменялись все штрих-коды. Именно по ним можно отследить актуальной заполняемой формы.

Что ждет при нарушении сроков подачи декларации и оплаты налогов в 2024 году

Если налогоплательщик не предоставит в установленный законом срок налоговую декларацию в инспекцию по месту прописки, то ему грозит штраф. Размер штрафа зависит от суммы налога, подлежащего уплате и количества месяцев (полных и неполных) просрочки и рассчитывается по формуле:

Кроме того, физические лица, за неповиновение законному требованию должностного лица налогового органа о необходимости исполнения обязанности по представлению налоговой декларации по налогу на доходы физических лиц формы 3-НДФЛ, привлекаются к административной ответственности по части 1 статьи 19.4 Кодекса РФ об административных правонарушениях.

Напомним, что декларацию необходимо подать до 30 апреля года, следующего за отчетным, а оплатить налоги до 15 июля этого же года.

3-НДФЛ: образец заполнения для ИП

Разберём подробно, как правильно заполнить декларацию 3-НДФЛ для индивидуального предпринимателя.

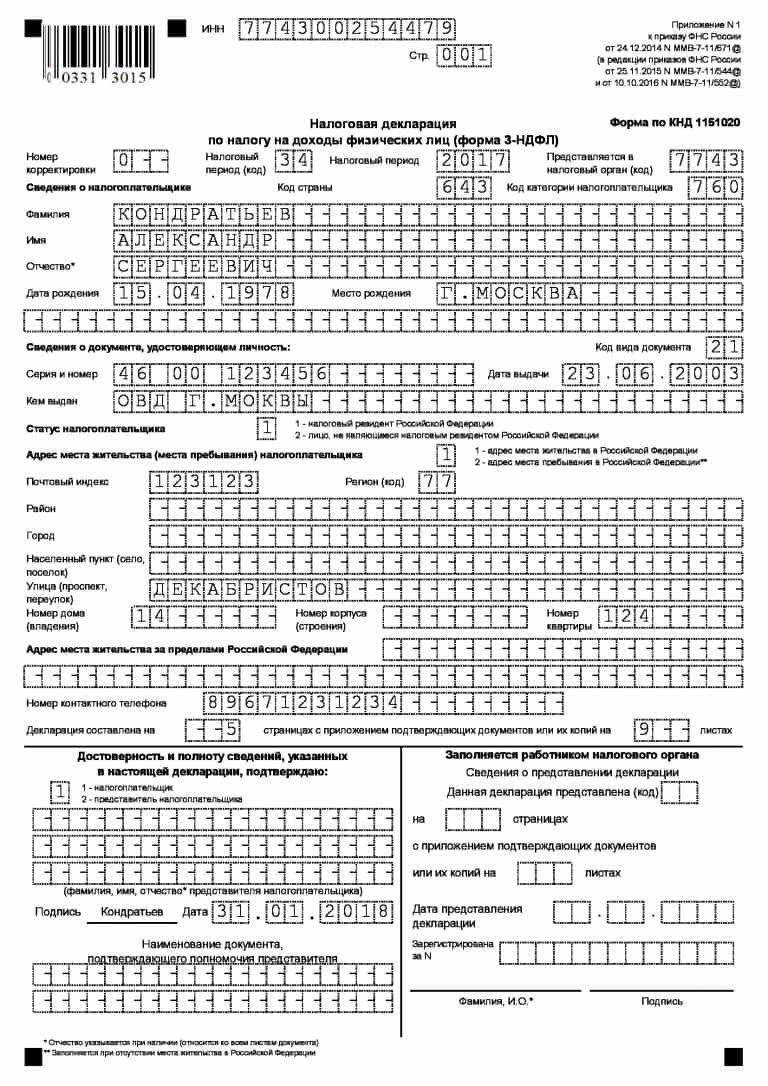

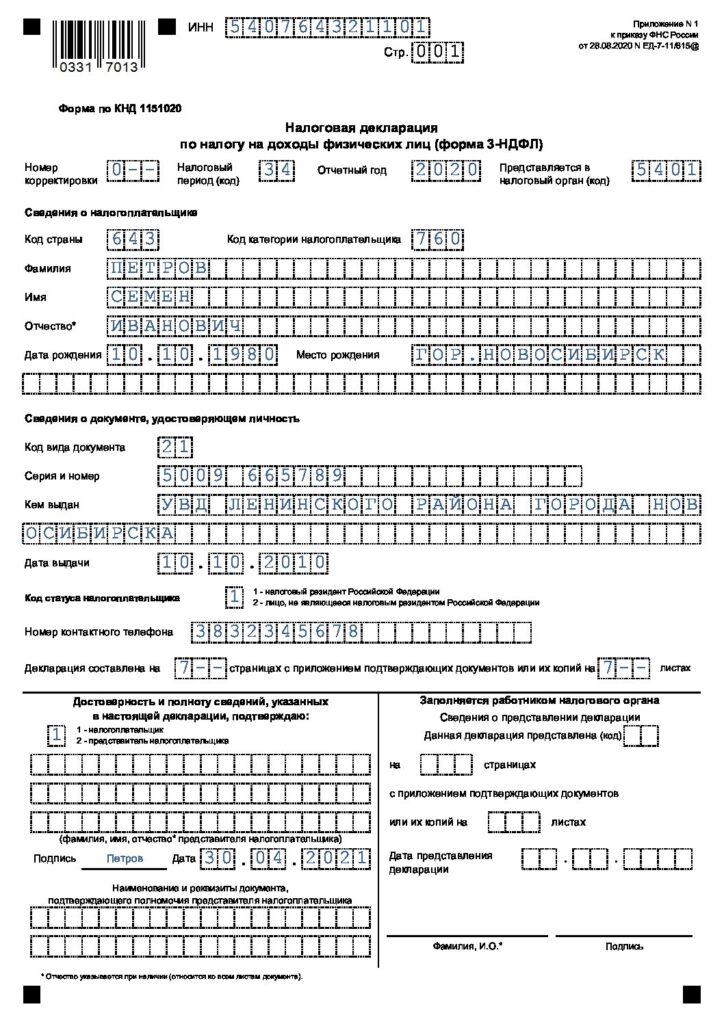

Титульный лист

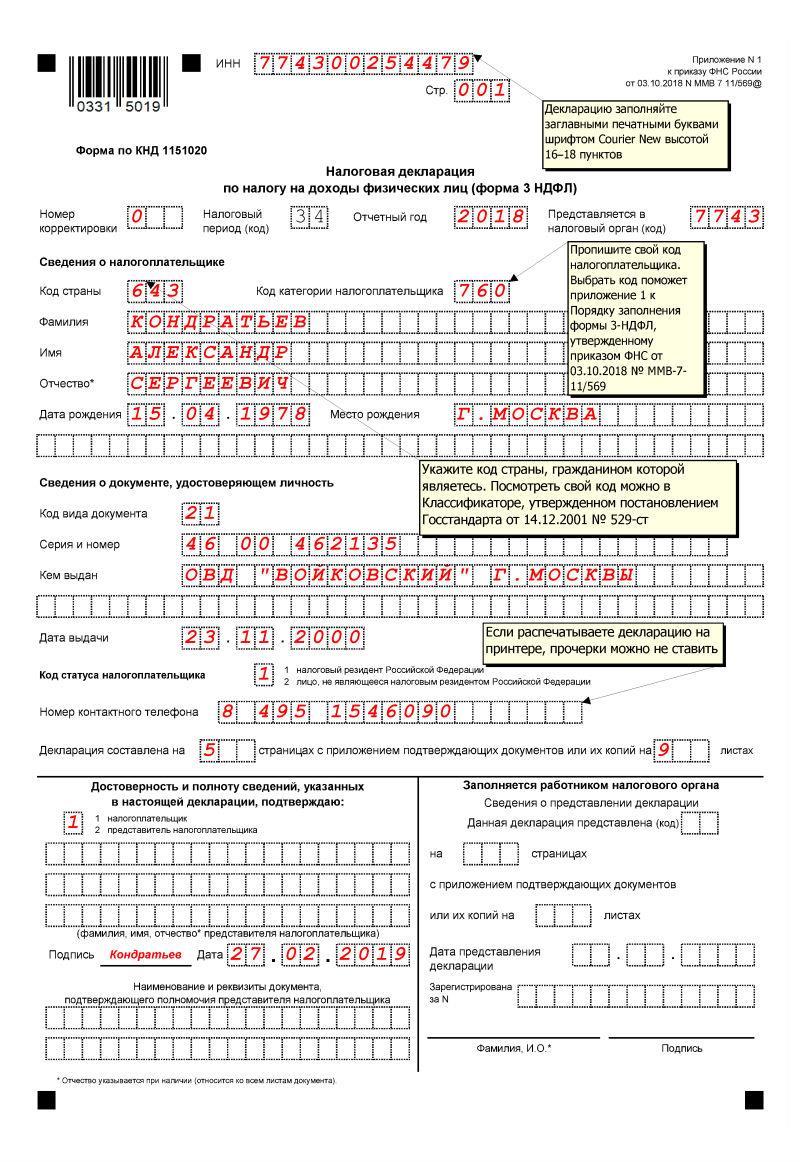

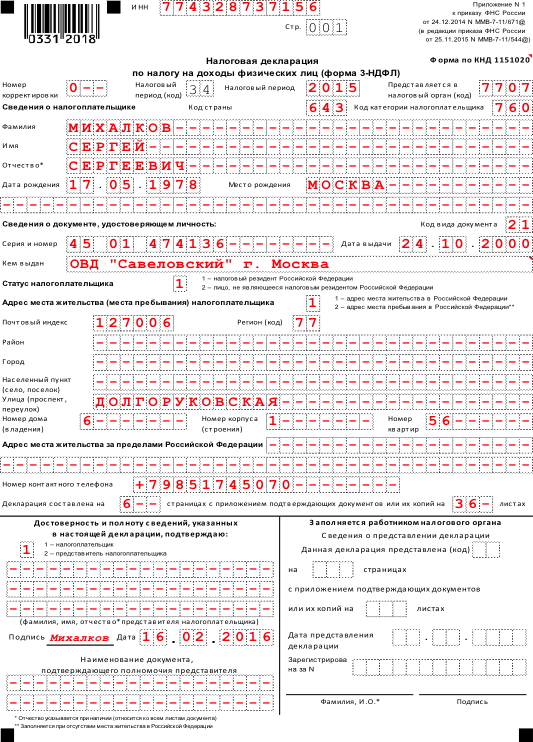

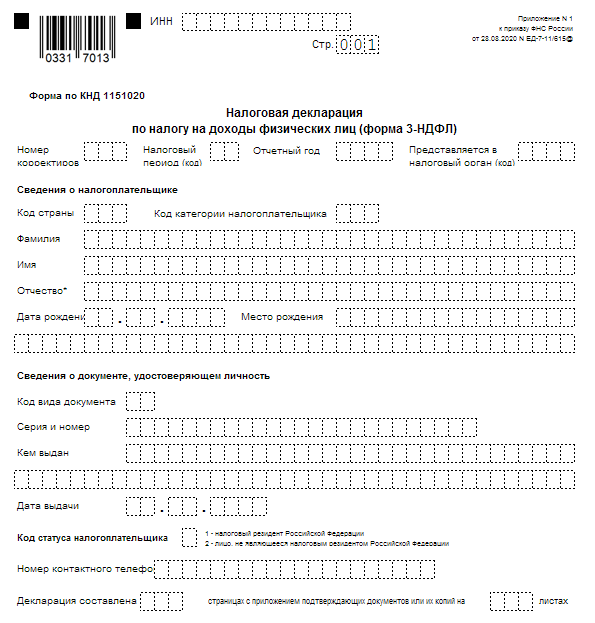

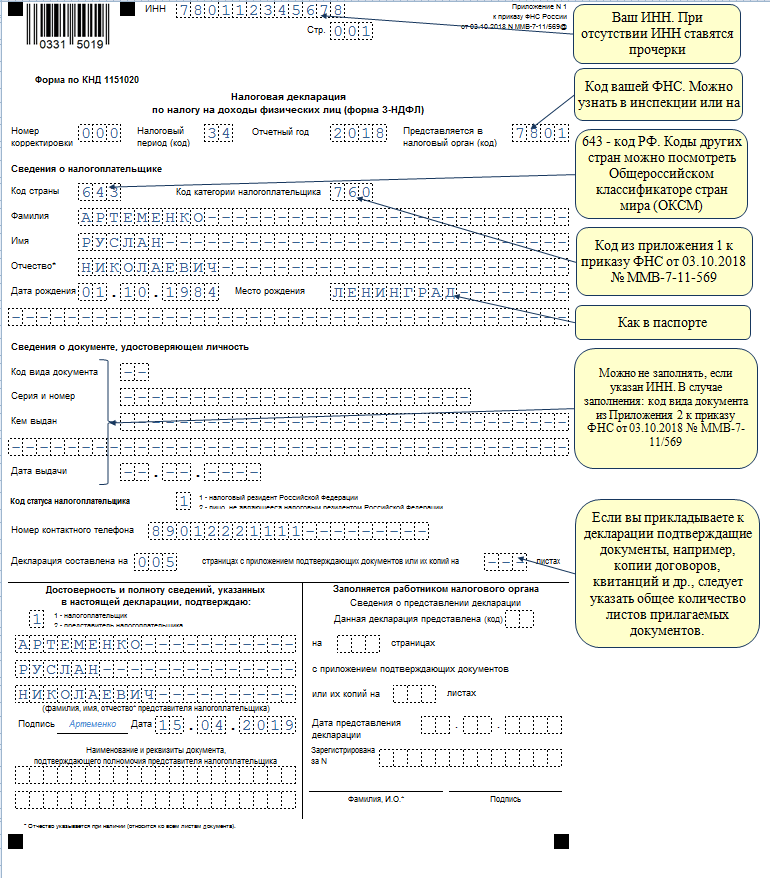

Заполнение 3-НДФЛ ИП на ОСНО начинается с титульного листа. В пункте «ИНН» на титульном и всех остальных листах указывают корректный идентификационный номер налогоплательщика. Если отчёт сдаётся впервые, то в графе «Номер корректировки» следует указать «0—», а если сдаётся исправленный документ, то ставится порядковый номер исправления. В графе «Налоговый период (код)» ставится код отчётного периода, для годовой отчётности это код 34. Если декларация сдаётся не за год, то указывают такие значения:

- первый квартал — 21;

- полугодие — 31;

- девять месяцев — 33.

Поле «Отчётный налоговый период» предназначено для указания года, доход за который декларируется. Кроме того, следует правильно заполнить графу «Предоставляется в налоговый орган (код)». В неё вписывается четырёхзначный номер налогового органа, в котором налогоплательщик состоит на учёте. В этом коде первые две цифры — это номер региона, а последние — код инспекции ФНС. Затем указывается код категории налогоплательщика. Все используемые значения приведены в приложении № 1 к порядку заполнения отчёта. Вот некоторые из них:

- ИП — 720;

- нотариус — 730;

- адвокат — 740;

- физические лица без статуса ИП — 760;

- фермер — 770.

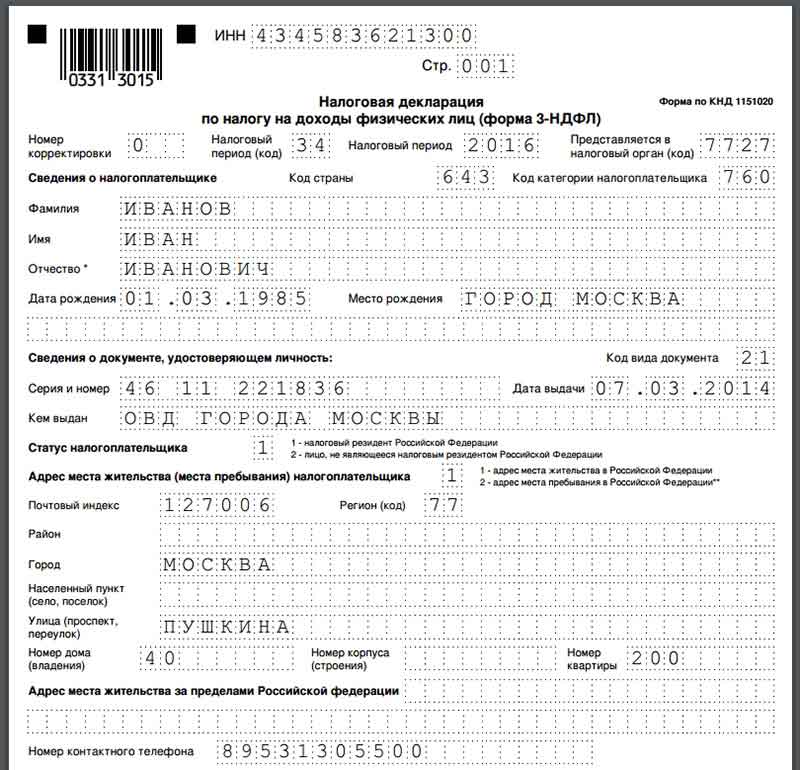

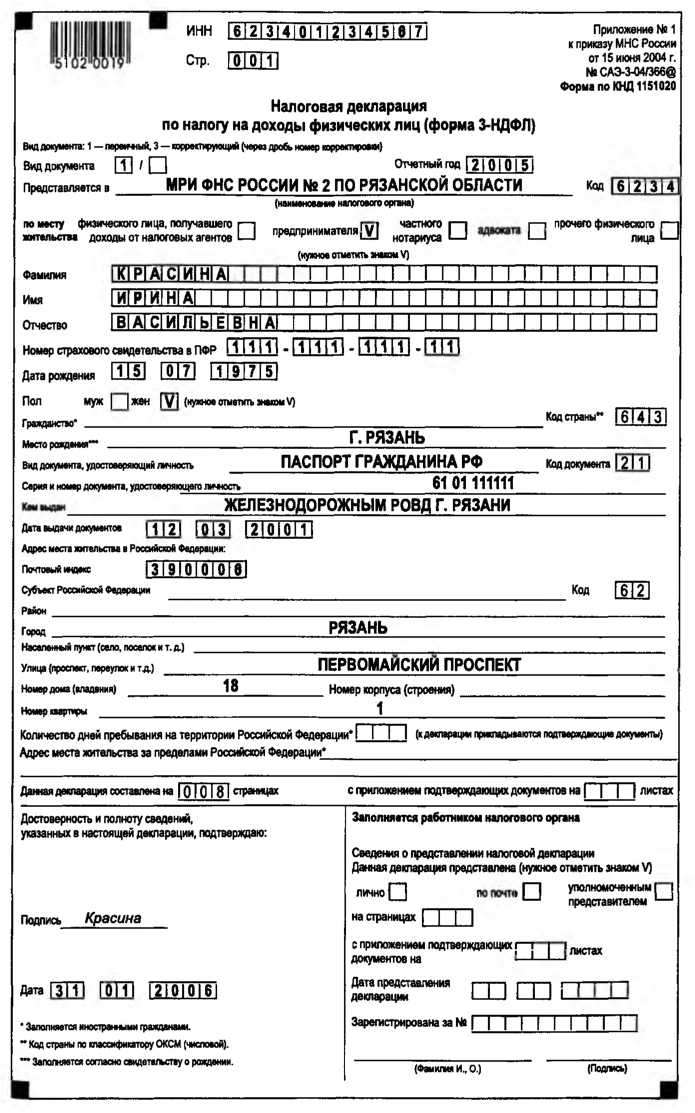

О себе налогоплательщик сообщает следующие сведения: фамилию, имя, отчество, дату рождения (полную), паспортные данные. Коды для указания вида документа, удостоверяющего личность, приведены в приложении № 2 к порядку заполнения отчётной формы.

Поле «Статус налогоплательщика» предназначено для обозначения резидентства, цифра 1 в нём означает, что налогоплательщик — резидент РФ, а цифра 2 — нерезидент РФ. Также на титульном листе указывают общее число листов в отчёте, ставят подпись и дату его заполнения.

Если отчёт сдаётся через представителя, то указываются его полные данные и прикладывается копия документа, подтверждающего его полномочия

При заполнении этого раздела обратите внимание на указание правильного КБК для уплаты налога и его тип. Указывать ФИО представителя следует на каждой странице

Остальные листы

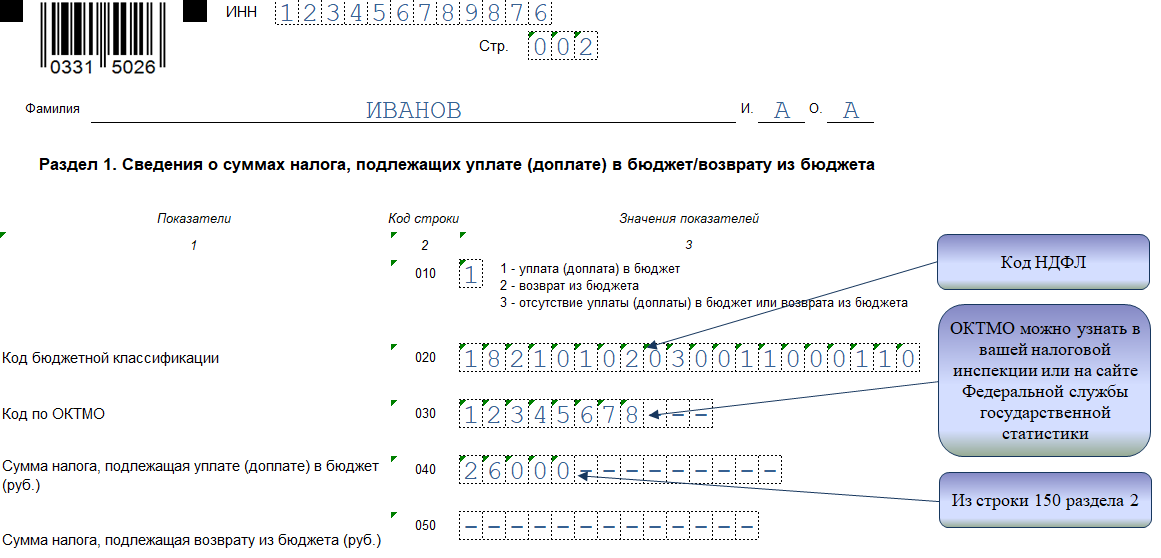

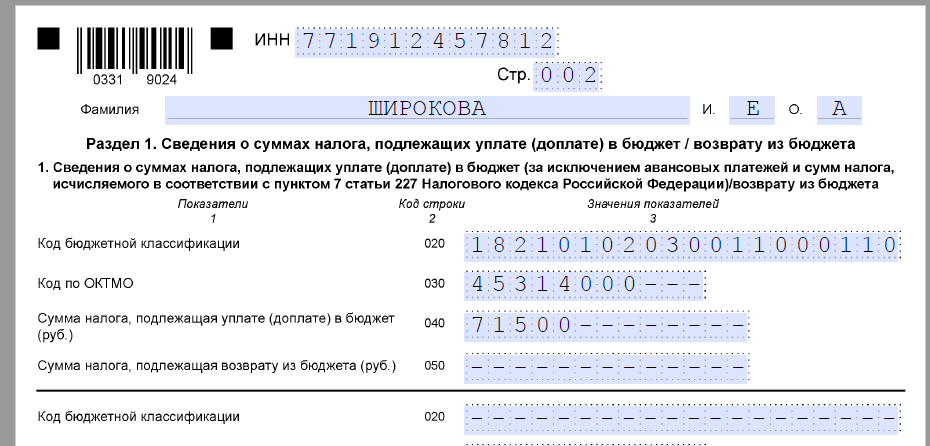

Из оставшихся листов налогоплательщик заполняет те, для заполнения которых у него есть данные. Обязательным для всех является только заполнение Раздела 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет / возврату из бюджета». В нём приводятся соответствующие данные о сумме НДФЛ или вычета. Здесь же указываются суммы авансов, перечисленных ИП в счёт подоходного налога в течение отчётного года.

В Разделе 2 проводится расчёт налоговой базы и суммы налога по видам доходов. Здесь же указывается код вида дохода в 3-НДФЛ: все коды приведены в приложении № 3 к Приказу № ЕД-7-11/903@. Например, доходы от предпринимательской, адвокатской деятельности и частной практики отражаются по коду 07.

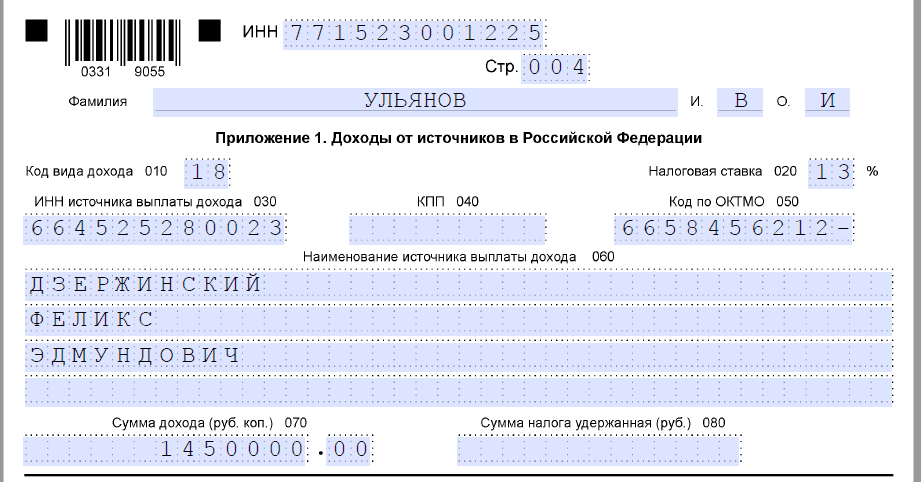

Далее заполняется Приложение 1 «Доходы от источников в Российской Федерации». В нём предприниматель указывает все источники доходов в России, их реквизиты и суммы, если получил и другое вознаграждение, кроме предпринимательской деятельности.

В аналогичном Приложении 2 указывают доходы от источников за пределами РФ, с указанием сумм и полных реквизитов.

Приложение 3 «Доходы, полученные от предпринимательской, адвокатской деятельности и частной практики» содержит обобщённую информацию о доходах, полученных от ведения предпринимательской деятельности за отчётный период.

Способы подачи декларации

Декларацию 3-НДФЛ в налоговую инспекцию можно подать различными способами:

- лично в налоговую инспекцию по месту регистрации;

- лично в МФЦ, относящийся к Вашей налоговой инспекции;

- отправить по почте;

- сдать через Интернет.

Первый способ — Сдача декларации непосредственно в налоговую инспекцию или в МФЦ (лично).

Данный способ подразумевает то, что Вы сами, лично приходите в отделение налоговой инспекции, которое относится к адресу Вашей регистрации, и лично сдаете декларацию с пакетом необходимых документов. В ходе сдачи документов налоговому инспектору, последний проводит предварительную проверку документов. Это может сэкономить Вам значительное количество времени на получение вычета. Несколько лет назад принимать декларации 3 НДФЛ начали и в много-функциональных центрах (МФЦ). Необходимо учитывать, что подавать можно не в любой МФЦ, а только относящийся к Вашей налоговой инспекции.

В настоящее время на сайте налоговой службы или на портале Госуслуг доступна функция записи онлайн. Это позволит Вам избежать длительного ожидания своей очереди в налоговой инспекции. В период пандемии коронавируса можно было попасть в налоговую инспекцию ТОЛЬКО по предварительной записи.

Второй способ – Предоставление декларации через почтовое отделение.

Декларацию 3-НДФЛ со всем пакетом необходимых документов можно отправить в Налоговую инспекцию по почте. К данному способу прибегают тогда, когда нет возможности попасть в отделение ФНС из-за их графика работы, либо когда Вы находитесь в другом регионе от места Вашей регистрации (например, учитесь в одном городе, а прописаны в другом).

Надо учесть, что даже временная регистрация не позволяет Вам подать документы в данном регионе – только по месту постоянной регистрации, если таковая имеется.

Отправку документов нужно осуществлять только ценным письмом и сопроводить его описью вложения.

Процесс отправки почтой выглядит следующим образом:

- Готовите пакет документов вместе с декларацией 3-НДФЛ.

- Составляете опись в двух экземплярах, в которой перечисляете все документы, отправляемые в ИФНС (бланк описи можно получить в почтовом отделении или можно заполнить до посещения почты самостоятельно по образцу).

- Вкладываете документы и один экземпляр описи в конверт и, не запечатывая его, идете в почтовое отделение.

- На экземпляре описи, который остается у Вас, представитель почтового отделения должен сделать отметку о получении у Вас документов.

- Получаете у работника почты чек, подтверждающий факт отправки письма. На данном чеке должен стоять идентификационный номер, по которому Вы сможете отследить движение письма на сайте почтовой службы.

Если это Почта России, то получить информацию о движении письма можно по данной ссылке: https://www.pochta.ru/tracking. Кроме Почты России в настоящее время существует множество других почтовых служб. Если Вы беспокоитесь, что Ваши документы будут идти очень долго или вообще быть потеряны, то можете воспользоваться и другими компании. Вопрос только в цене отправления.

Третий способ – подача декларации онлайн через сайт Федеральной Налоговой Службы.

Зарегистрироваться на сайте ФНС не выходя из дома в настоящее время можно только если у Вас есть подтвержденная учетная запись на Госуслугах. Если у Вас этого нет, то необходимо записаться на прием к налоговому инспектору, прийти в налоговую инспекцию (любую, не обязательно по месту прописки), предоставить паспорт, ИНН (ИНН предоставлять необходимо только если Вы пришли в налоговую инспекцию, относящуюся не к Вашему адресу прописки) и получить логин и пароль.

Кроме этого для подачи декларации онлайн необходимо иметь электронную цифровую подпись. Квалифицированный сертификат ключа проверки электронной подписи должен быть выдан Удостоверяющим центром, аккредитованным Минкомсвязи России.

В результате, чтобы быстро подать декларацию онлайн, необходимо очень не быстро получить все необходимые пароли и ключи. Поэтому, если Вы первый раз подаете документы на вычет, то Вам все равно придется посетить налоговую инспекцию. Во время подачи декларации можете попросить инспектора оформить доступ к личному кабинету налогоплательщика, чтобы в следующий раз Вы могли отправить декларации без посещения налоговой инспекции.

Когда подается декларация о доходах?

Отчет о доходах физические лица подают тогда, когда они получают некоторые виды выплат:

- Оплата за труд и другие выплаты от фирм и ИП. Это заработная плата, премии, доплаты, финансовая помощь и другие выплаты согласно положениям Колдоговора. Но при этом, если сумма денежной помощи или презента за весь год составляет менее 4000 руб., то НДФЛ с них не уплачивается, и соответственно не включается в отчет. Работодатель является неким налоговым посредником, на котором лежит функция оформления справки о доходах и налогах за своих работников. Но иногда работники заполняют 3-НДФЛ сами, как того требуют обстоятельства: при получении денежного приза по лотерее или конкурсу, который организовал ИП или организация. При этом оформляется декларация физическим лицом тогда, когда сумма денежного приза составляет более 4 000 руб., но менее 15 000 руб. При превышении суммы в 15 000 рублей, оформление отчетности и уплата налога полностью лежит на учредителе конкурса.

- От предпринимательства. Заполняют ИП, которые находятся на традиционной системе налогообложения.

- Презенты от частных лиц и организаций. Оформляется отчетность и уплачивается налог тогда, когда даритель не является родственником близкого круга налогоплательщика. Налогом облагаются транспортное средство или квартира, но никак не денежные суммы любого размера. При должном оформлении акта дарения у юриста, информация о его заключении сразу передается в налоговую службу.

- От реализации недвижимости и другой собственности. Оформляется отчет и уплачивается налог тогда, когда продавец владел имуществом менее 3 (автомобиль) или 5 (жилая недвижимость) лет. Причем основой расчета налогового платежа будет разница между суммами продажи и покупки. Исключением в данной ситуации может только быть, если имущество было унаследовано налогоплательщиком, если оно было получено официально в дар, если было приватизировано или был официальный договор пожизненной ренты.

- Прочие доходы. Здесь подразумевается: сдача в аренду собственности любого вида, прибыль от оказания репетиторских или услуг консультационного характера (если это не основная работа), принятие прибыли зарубежного происхождения, прибыль от деятельности инвестиционных проектов, доход владельцев авторских прав на изобретения или предметы искусства.

Единый налоговый платёж: отчётные и налоговые периоды на упрощённом режиме

Новый бланк декларации по НДФЛ

В 2024 году вступит в силу новая форма декларации по налогу на доходы физических лиц (НДФЛ). Это означает, что налогоплательщики должны будут заполнять и подавать новый бланк, который будет отличаться от предыдущей версии.

Новый бланк декларации разработан с учетом изменений в налоговом законодательстве и требованиях налоговых органов. В нем появятся новые разделы и графы, а также изменятся некоторые реквизиты.

Для удобства налогоплательщиков новый бланк декларации по НДФЛ будет доступен для скачивания на официальном сайте Федеральной налоговой службы. Там же можно будет найти подробные инструкции по заполнению и сдаче декларации.

Необходимо отметить, что новый бланк декларации по НДФЛ будет обязателен для всех налогоплательщиков, которые должны сдавать данную декларацию. Несоблюдение этого требования может повлечь негативные последствия, вплоть до штрафов и привлечения к ответственности.

Если вы являетесь налогоплательщиком и обязаны сдавать декларацию по НДФЛ, рекомендуется внимательно ознакомиться с новым бланком и его заполнением. Это поможет избежать ошибок и проблем при подаче декларации и своевременно уплатить соответствующий налоговый платеж.

3-НДФЛ — как заполнить форму?

Бланк доступен для скачивания на сайте ФНС России. Его можно

заполнить:

- в бумажном виде вручную ручкой синего или

черного цвета печатными буквами; - с помощью специальных программ (одну из таких

можно скачать на сайте ФНС); - в электронном виде с помощью текстовых

редакторов или на сайте ФНС.

В специальных программах и на официальном сайте ФНС РФ сумма

налога к уплате, а также некоторые вычеты будут рассчитаны

автоматически. В электронном виде нужно использовать для заполнения

шрифт Courier New 16–18 кеглей.

Бланк имеет, титульный лист, несколько разделов и приложений.

Титульный лист и первые два раздела нужно заполнять всем.

Приложения – только те, которые подходят под конкретную ситуацию,

тип дохода, налоговую ставку. То есть физические лица с доходами из

России, с доходами из-за рубежа, ИП, инвесторы и др. заполняют

разные части.

На титульном листе указывают личные данные налогоплательщика,

налоговый период, код налогового органа и т. д. В разделе 1 – сумму

налога, авансовых платежей, др. Раздел 2 посвящен расчету налоговой

базы. Налоговые вычеты, стандартные, имущественные, социальные,

указываются в приложениях.

Если форма будет заполнена с ошибками, ФНС пришлет вам

уведомление об этом.

Какие листы и когда заполнять

В налоговой декларации типа КНД 1151020 есть девятнадцать листов, и на сайте ФНС подробно даются инструкции по заполнению каждого. Мы приведем наиболее часто используемые налогоплательщиками ведомости:

Лист А – позволяет указать сведения о проданной квартире, машине.

- Лист Е1 – для указания социального вычета по НДФЛ на лечение и обучение ребенка. Также здесь понадобятся сведения из листа А.

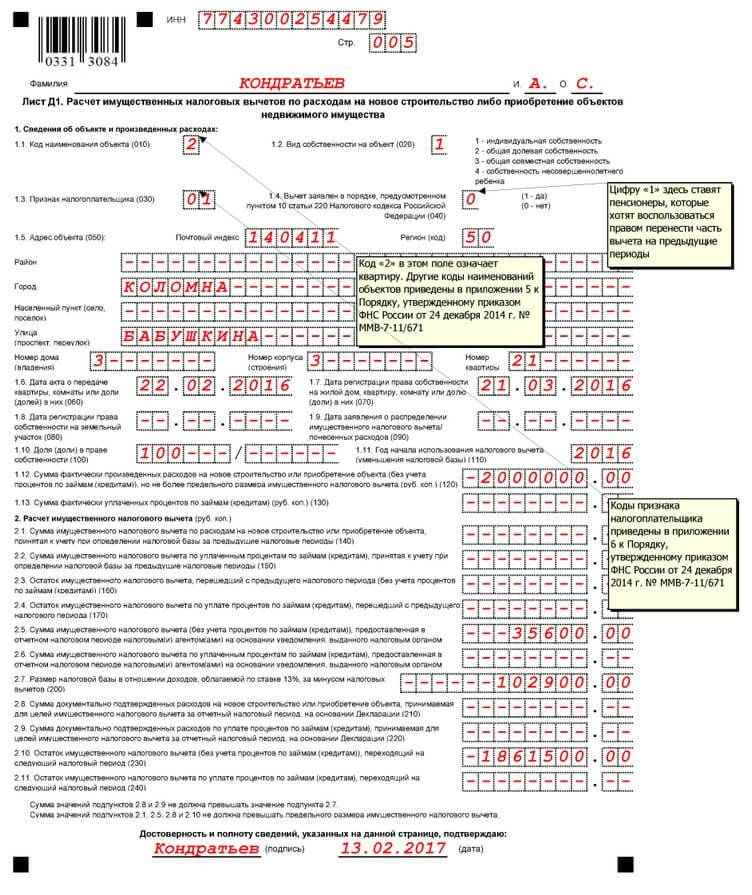

- Лист Д1 – заполняется под имущественный вычет, если квартира продана, нужно заполнить также лист Д3 и два раздела №№ 1-2.

Раздел 1:

Раздел 2:

Лист Д2 – заполняется при продаже квартиры, находившейся в собственности меньше 3 лет и для получения налогового вычета на это жилье.

Лист Д2:

Выводы

Ознакомившись с примерами, вы должно быть, отметили для себя, что заполнить декларацию 3-НДФЛ за 2024 год не такое уж трудное занятие. Даже те, кто делают это впервые, смогут с ним справиться, читая подсказки к номерам строк. Для этого и был продуман простейший бланк ФНС, который позволит гражданам в короткие сроки с ним ознакомиться и научиться его заполнять.

Старайтесь все же внимательно прочесть все 19 разделов, чтобы указать информацию, относящуюся к вашим доходам. Всегда можно получить консультацию, позвонив на горячую линию ФНС.

В крайнем случае, первый раз подайте декларацию лично и уже на месте попросите сотрудника налоговой службы проверить ваш бланк. Еще более простым способом будет скачать и установить программу по заполнению декларации 3-НДФЛ, которая будет автоматически вносить сумму дохода, рассчитывать вычеты и сумму налога, заполняя электронный бланк. Вам останется только проверить его, подписать цифровой подписью и выслать в налоговую, используя личный кабинет.

Прочтите также: Кто и как может воспользоваться профессиональными вычетами по НДФЛ

2018 — 2024, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.