С 2024 года законодательство по налогу на имущество организаций существенно изменилось

В начале года вступили в силу изменения в Налоговый кодекс, в соответствии с которыми срок предоставления годовой декларации по налогу на имущество организаций перенесен с 25 марта на 25 февраля. Таким образом, представить налоговую декларацию по налогу на имущество за 2023 год необходимо в срок не позднее 26 февраля 2024 года (с учетом выходного дня).

Декларация представляется юридическими лицами только в отношении объектов недвижимого имущества, налоговая база по которым определяется исходя из среднегодовой стоимости. Уточним, что в отношении указанных в декларации объектов недвижимого имущества Уведомление об исчисленных суммах налогов, авансовых платежей за 4 квартал 2023 года представлять в налоговые органы не требуется.

В отношении объектов недвижимого имущества, налоговая база по которым определяется исходя из кадастровой стоимости налогоплательщики – российские организации обязаны предоставить в налоговый орган по месту учета Уведомление об исчисленных суммах налогов, авансовых платежей за 4 квартал 2023 года в срок не позднее 26 февраля текущего года.

Уплатить налог на имущество организаций, рассчитанный как по декларации, так и по Уведомлению, необходимо в срок не позднее 28 февраля 2024 года.

Напоминаем, что организации-плательщики имущественных налогов обязаны представлять Уведомления об исчисленных суммах налогов и авансовых платежей по ним в налоговый орган по месту учета не позднее 25-го числа месяца, в котором установлен срок уплаты авансовых платежей по этим налогам.

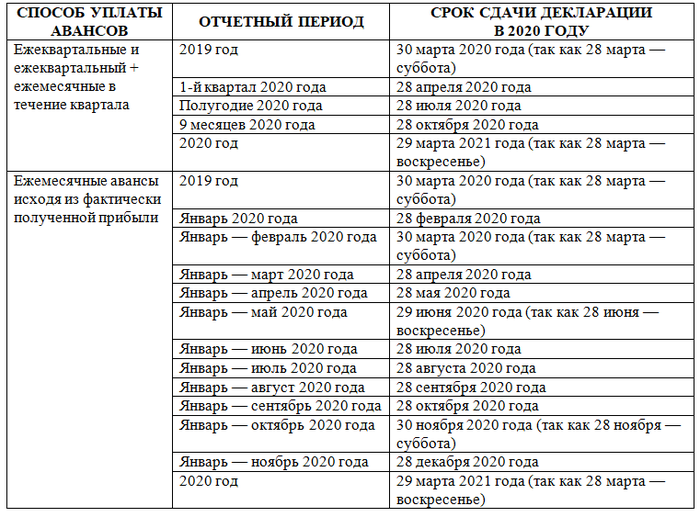

В 2024 году установлены следующие сроки подачи Уведомлений:

- за 4-й квартал 2023 — 26.02.2024 (только в отношении объектов имущества, налоговая база по которым исчисляется исходя из кадастровой стоимости);

- за 1-й квартал 2024 — 25.04.2024;

- за 2-й квартал 2024 — 25.07.2024;

- за 3-й квартал 2024 — 25.10.2024.

Уточним, что с 2024 года увеличена налоговая ставка по объектам, база по которым определяется как среднегодовая стоимость. За 2023 год ставка составляла 1,5%, за 2024 — 1,8%.

Также с 1% до 1,3% увеличена ставка для юридических лиц по объектам недвижимого имущества, указанным в подпункте и пункта 1 статьи 378.2 Налогового кодекса.

Напоминаем, что, начиная с 1 января текущего года, прекращён прием уведомлений на основании распоряжений на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации, направленных плательщиками в банк со статусом «02».

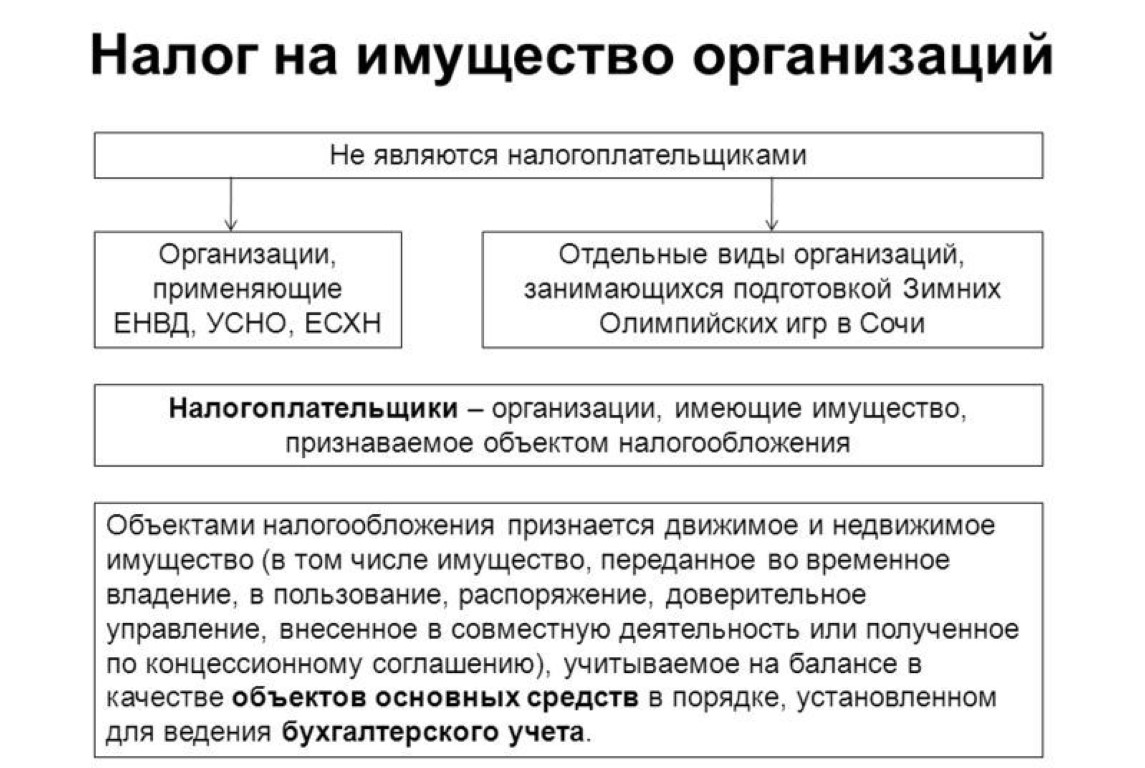

Все ли организации платят налог на имущество

Нет, конечно. Даже не на все виды имущества накладывается такая повинность. Если открыть Налоговый Кодекс на статье 381, можно вычитать случаи освобождения от ее уплаты. Рассмотрим, какие категории субъектов имеют право не платить налог на имущество.

Категория 1. Полное освобождение от уплаты налога на имущество

Налог по ставке 0% платят (читай – не платят налог вообще):

- Адвокатские коллегии, бюро и юрисконсульты;

- ГосНИИ;

- Те, кто задействован в проекте «Сколково».

Категория 2. Освобождение по отдельным видам имущества

Действует для:

- Имущество уголовно-исполнительных органов, необходимое при исполнении обязанностей;

- Вещи церквей, монастырей, религиозных учреждений, используемые для обрядов;

- Фармацевтические мощности и оборудование;

- Основные средства на балансе организаций-резидентов СЭЗ (свободных экономических зон) и ОЭЗ (особых экономических зон), например, Крымских организаций. Исключение – судостроительные компании в этих зонах.

Внимание! Ставка 0% не освобождает организацию от составления налоговой декларации на имущество. Даже необлагаемые основные средства нужно зафиксировать в ней.

Новое в налогообложении

Что точно изменится?

Вырастет размер социальных налоговых вычетов (на лечение, обучение)

С 1 января будет увеличен совокупный размер социальных налоговых вычетов (например, на лечение и обучение): было 120 тыс. — станет 150 тыс. рублей. Изменения закреплены в статье 219 Налогового кодекса РФ (Федеральный закон от 28.04.2023 № 159-ФЗ).

При этом вычет на обучение каждого из детей налогоплательщика (сумма, общая на родителей) до 1 января не превышает 50 тыс. рублей, а после 1 января — 110 тыс. рублей.

Вычеты можно суммировать, напоминает Вадим Баранча, эксперт по налоговым вопросам, основатель собственной налоговой школы.

пример

«Допустим, вы купили квартиру за 4 млн рублей, а затем продали за 7 млн рублей. Фактически прибыль составляет 3 млн рублей, и с этой части вы должны уплатить 13% налога. Новое правило позволяет уменьшить эти 3 млн рублей не только на сумму налогового вычета (до 2 млн рублей) при покупке жилья (если раньше вы никогда не пользовались этой возможностью — это можно сделать только один раз), но и на сумму расходов на лечение, обучение и прочее», — объясняет Вадим Баранча.

Произойдет окончательный переход на единый налоговый счет (ЕНС)

Переход на единый налоговый счет — новый способ учета начисленных и уплаченных налогов и взносов — в 2024 году станет окончательным и бесповоротным. По сути, ЕНС — это единый налоговый кошелек, через который будут проводиться все налоговые платежи и взносы.

«Применительно к рынку недвижимости это правило приведет к большей прозрачности, в том числе для сегмента краткосрочной аренды. Прямым образом это коснется недобросовестных налогоплательщиков — уклоняться от уплаты налогов станет сложнее», — комментирует независимый эксперт в области налогообложения Василий Кисленко.

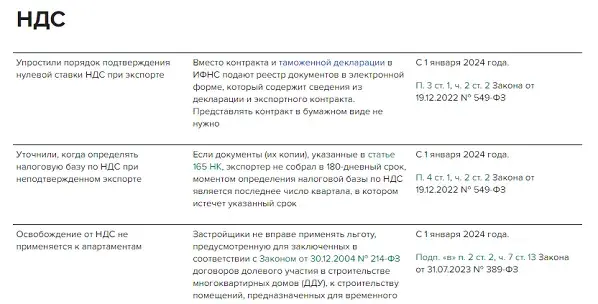

Для застройщиков апартаментов возвращают НДС

С 1 января снова вводится НДС на услуги застройщиков при передаче апартаментов, которые строились и продавались по договорам долевого строительства. Это правило было отменено в 2010 году, но теперь оно возвращается. Такое нововведение отразится на конечной стоимости апартаментов — покупательский интерес будет смещаться в сторону покупки недвижимости с жилым статусом (у апартаментов его нет).

Коротко

По итогам 2023 года Федеральная налоговая служба прогнозирует поступление в бюджет налогов на сумму 46 трлн рублей, что на 4 трлн больше, чем в 2022 году.

Василий Кисленко приводит несколько примеров, которые свидетельствуют о повышенном внимании государства к источникам пополнения бюджета. В частности, отклонены законопроекты, которые потребовали бы дополнительных денежных средств из бюджета в форме налоговых вычетов:

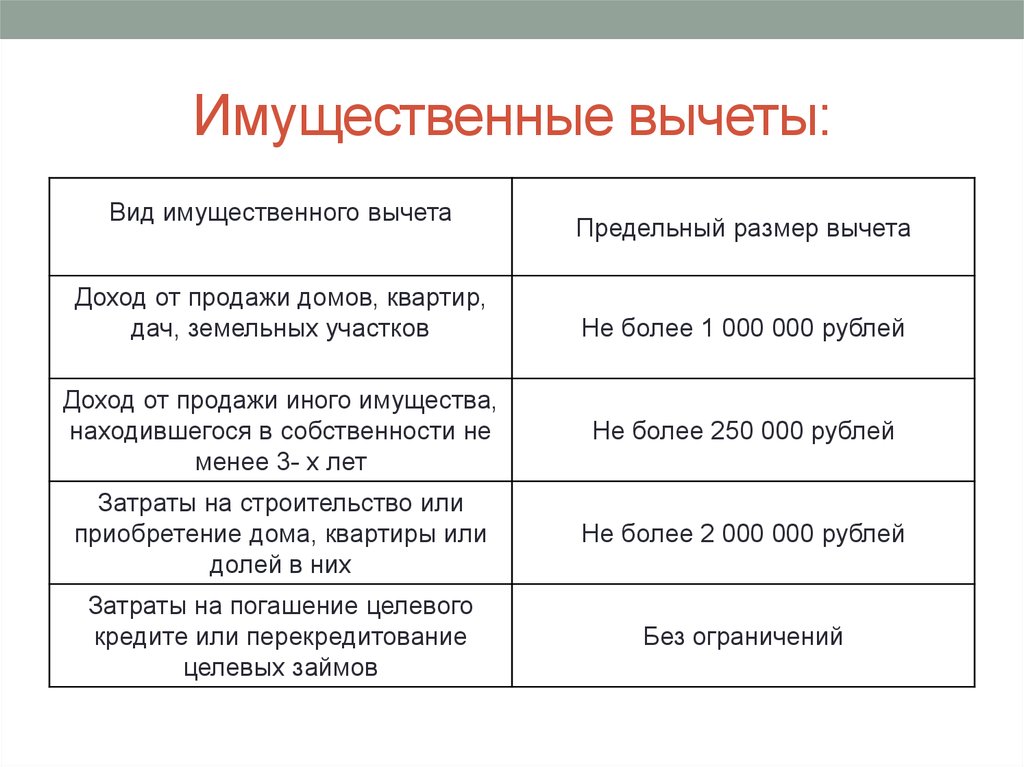

- Отклонено предложение увеличить имущественный налоговый вычет, предусмотренный в связи с расходами граждан на новое строительство либо приобретение жилья (законопроект № 227777-8).

- Отклонено предложение освободить от уплаты НДФЛ при продаже единственного жилья ради улучшения жилищных условий (законопроект № 223105-8).

- Этот же отклоненный законопроект (№ 223105-8) предлагал отменить сроки владения недвижимостью для продажи без уплаты налогов.

А что по поводу движимого имущества организаций

Если оно состоит на балансе, на него тоже нужно платить налог. За тем исключением, что региональные власти освобождают от такой дани в силу принятого ими закона (содержание поправок в ст.381.1 НК РФ). Ставка по налогу на имущество движимое не превышает 1,1%, а в Московской области уже сведена к 0%. Ожидается поднятие ставки до 2,2% к 2019 году.

Любые изменения в законодательстве в 2024 году относятся только к тому имуществу, которое поставлено на баланс не ранее 01.01.2013.

Правда, есть исключения: если имущество было передано с баланса связанной каким-то образом с нынешней организации.

Какое же имущество относится к движимому? Прежде всего это:

- Средства передвижения – авто-, мото- и другая техника;

- Деньги и ценные бумаги;

- Музейные экспонаты;

- Паи в бизнесе;

- Линии связи и другие средства.

Как понять, что имущество относится к движимому? Применить критерий оценки: если его легко переместить, не разрушив и не изменив его назначения, значит, оно относится к такой группе.

Льготы по налогу на имущество

Необходимо знать, что существуют льготы по налогу на имущество. Для того чтобы получить льготы, необходимо, чтобы имущество использовалось в личных целях, а не в коммерческих. Льготы распространяются только на один объект каждого вида недвижимости. Например, если у человека две квартиры, то льгота будет распространяться только на одну квартиру, а если у него квартира и комната, то у него будут две льготы и на квартиру и на комнату. Для получения льготы необходимо написать заявление в налоговый орган. От налога на имущество освобождаются следующие категории лиц:

| Дети инвалиды |

| Инвалиды 1 и 2 группы |

| Инвалиды с детства |

| Герои Советского Союза |

| Герои России |

| Участники ВОВ |

| Члены семей военнослужащих, потерявшие кормильца |

| Пенсионеры |

| Военнослужащие и уволенные из армии |

| Родственники военнослужащих и госслужащих, которые погибли при исполнении служебного долга |

| Россияне, выполнявшие государственный долг в Афганистане и др. странах |

| Лица, подвергшиеся радиации при катастрофе в Чернобыле, на Семипалатинском полигоне, на ПО «Маяк» |

| Лица, принимавшиеся участие в ядерных испытаниях |

| другие категории лиц в соответствии с российским законодательством |

Полный список приведен в статье 407 налогового Кодекса РФ. В 2024 году у лиц предпенсионного возраста будут налоговые льготы по налогу на имущество физических лиц. Это сказано в законе № 378 от 30.10.2024. По налогу на имущество физических лиц льготой будет освобождение от уплаты налога по одному объекту определённого вида имущества.

НДФЛ

С 1 января 2024 года начинают применяться новые сроки представления уведомления об исчисленных и удержанных суммах НДФЛ. Так, организации и ИП, являющиеся налоговыми агентами, будут представлять информацию за период с 1-го по 22-е число – не позднее 25-го числа текущего месяца. Сведения о налоге, удержанном за период с 23-го числа по последнее число текущего месяца, будут подаваться не позднее 3-го числа следующего месяца. Данные об исчисленных налогах за период с 23 декабря по 31 декабря – не позднее последнего рабочего дня календарного года.

В настоящее время налоговые агенты представляют уведомление один раз в месяц – за период с 23-го числа месяца, предшествующего месяцу, в котором представлено указанное уведомление, по 22-е число текущего месяца ().

Сроки перечисления налога также изменятся. Так, суммы исчисленного и удержанного НДФЛ за период с 1-го по 22-е число текущего месяца нужно будет перечислить не позднее 28-го числа текущего месяца, а за период с 23-го числа по последнее число текущего месяца – не позднее 5-го числа следующего месяца. Налог, удержанный за период с 23 по 31 декабря, должен быть уплачен не позднее последнего рабочего дня текущего года.

Напомним, что сейчас налог уплачивается единожды – за период с 23-го числа предыдущего месяца по 22-е число текущего месяца не позднее 28-го числа текущего месяца ().

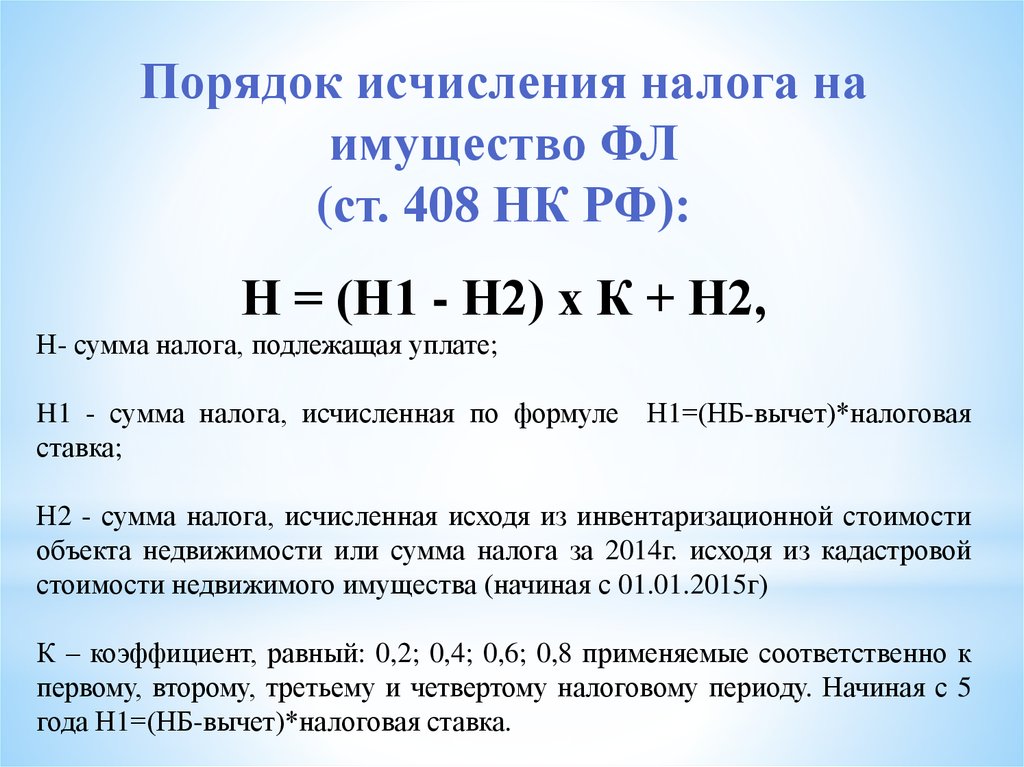

Пример расчета налога на имущество физических лиц

У гражданина в собственности находится квартира площадью 50 м2. Кадастровая стоимость квартиры составляет 5 000 000 рублей. Инвентаризационная стоимость квартиры составляет 500 000 рублей. Соответственно вычет положенный ему будет равняться 20 м2. Корректирующий коэффициент в его регионе равен 0,6. Ставка налога в регионе 0,1%. Необходимо рассчитать налог на имущество физических лиц.

- Сначала необходимо рассчитать кадастровую стоимость 1 м2 жилья

5 000 000/50 м2 = 100 000 рублей за 1м2, если цифра получилась некруглой, то ее необходимо округлить до целого рубля.

- Определяем стоимость вычета, исходя из кадастровой оценки. Как мы помним он равен 20 м2. Таким образом стоимость 20 м2. 100 000 х 20 = 2 000 000 рублей.

- Определяем кадастровую квартиры стоимость с учетом вычета 5 000 000 – 2 000 000 = 3 000 000 рублей.

- Определяем Нкс, исходя из кадастровой стоимости объекта. 3 000 000 х 0,1% = 3 000 рублей.

- Определяем налог на имущество, исходя из инвентаризационной стоимости объекта. 500 000 х 1,518 х 0,1% = 759 рублей. Коэффициент-дефлятор устанавливается в размере 1,518 на 2024 год согласно Приказу Минэкономразвития России № 595 от 30 октября 2024, который вступил в силу с 27.11.2024.

- Определяем разницу между показателями: 3 000 – 759 = 2 241 рублей.

- Умножаем полученный результат на понижающий коэффициент 0,6. Получаем Нис = 2 241 х 0,6 = 1 344,6 рублей.

- В итоге получаем 1 345 + 759 = 2 104 рубля. Таким образом, НИ = 2 104 рубля.

Если вдруг при расчетах окажется, что Нкс меньше Нис, то в бюджет необходимо будет заплатить Нис. Это сказано в пункте 9 статьи 408 Налогового Кодекса РФ.

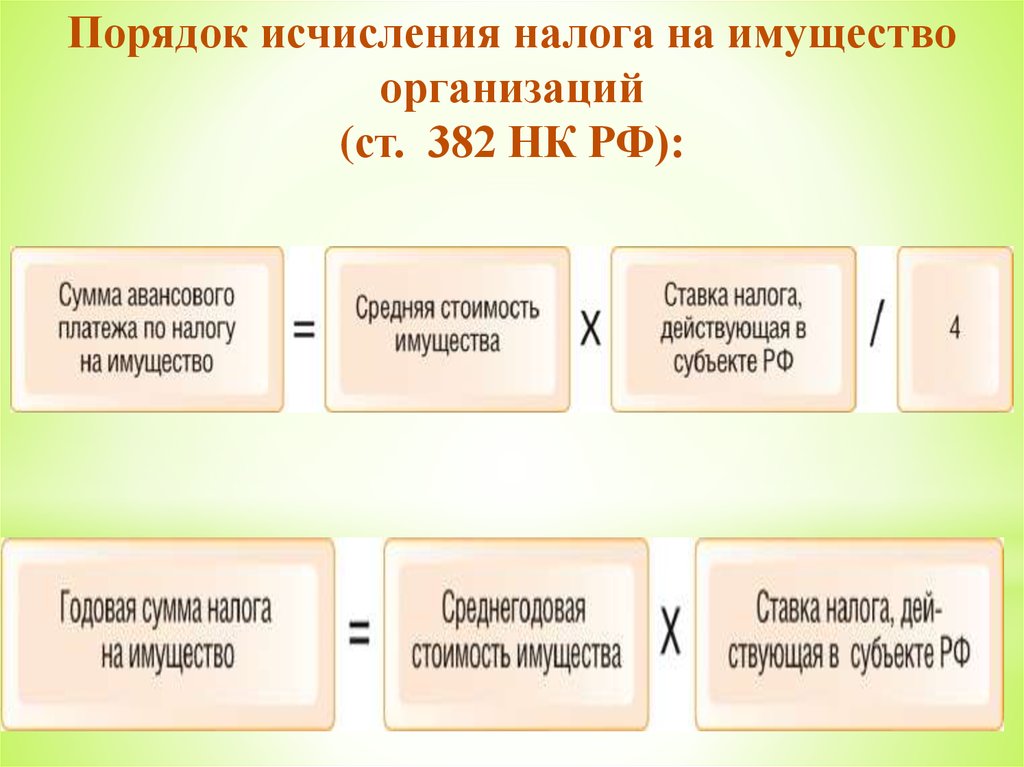

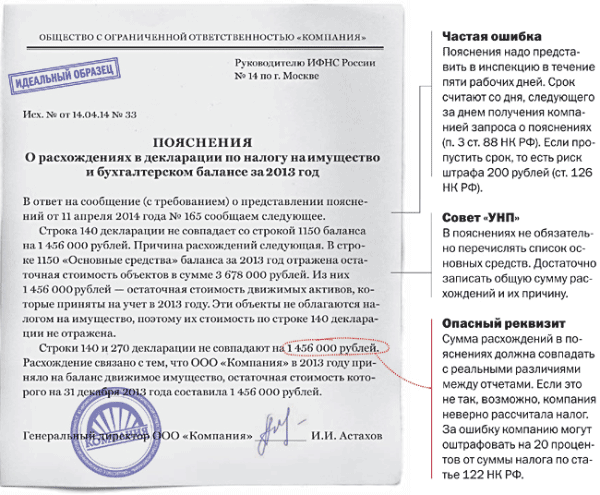

Заполнение декларации по налогу на имущество организаций

Заполнять и подавать ее нужно раз в год, а каждый квартал также подавать информацию об авансовых платежах. Освобождаются от подачи декларации только те организации, на балансе которых не числится никакое движимое или недвижимое имущество.

Предоставить декларацию по форме (КНД 1152028) субъекты хозяйствования обязаны в сроки, указанные в Налоговом кодексе, не позже, чем 30 марта следующего после официальной даты года.

Например, за 2018 год подать декларацию в электронном или бумажном виде можно до 30.03.2019. Документ подается в налоговую либо по месту регистрации организации, либо по месту нахождения указанного на балансе имущества. Для тех субъектов, кто владеет большим количеством движимых и недвижимых средств на балансе, определяется конкретный адрес учета.

Обязаны подавать декларацию в электронном виде фирмы, чья численность сотрудников за год превысила 100 человек. Остальные имеют право отнести или переслать ценным письмом бланк в ИФНС. При пересылке следует сохранить квитанцию и создать опись вкладываемых документов. Декларация содержит три раздела:

- Указание суммы авансового налогового платежа;

- Результаты расчета и итог начисления;

- Сумма для недвижимости с расчетом стоимости по кадастру.

Подавая отчетность, помните:

- Числительные нужно указывать полностью в рублях;

- Округлять можно от 50 копеек до полного рубля;

- Не стоит скреплять страницы степлером или при помощи дырокола;

- Следует пронумеровать страницы, начиная с титульного листа;

- На одном листе А4 допускается заполнение только одной стороны;

- Писать следует ручкой с чернилами черного, синего или фиолетового цвета;

- При заполнении на компьютере следует использовать шрифт Courier New шингл 16 или 18;

- Коррекция, зачеркивание, закрашивание не допускаются.

Информация Федеральной налоговой службы от 2 августа 2023 г. «С 2024 года упрощается порядок уплаты налога на имущество организаций»

3 августа 2023

Опубликован Федеральный закон от 31.07.2023 N 389-ФЗ, которым внесены изменения в ст. 386 НК РФ, направленные на упрощение порядка уплаты налога на имущество организаций.

Так, с 2024 года юрлицам не потребуется представлять в налоговый орган уведомление об исчисленной сумме налога за истекший налоговый период (календарный год) в отношении объектов налогообложения, сведения о которых содержатся в налоговой декларации. К таковым относятся все объекты недвижимости, облагаемые налогом исходя из среднегодовой стоимости, и объекты недвижимости иностранных организаций, облагаемые налогом исходя из кадастровой стоимости.

Для этого законом предельный срок представления налоговой декларации перенесен с 25 марта на 25 февраля года, следующего за истекшим налоговым периодом. При этом не изменился предельный срок уплаты налога — не позднее 28 февраля года, следующего за истекшим налоговым периодом.

Кроме того, с 30 до 10 дней сокращен предельный срок рассмотрения УФНС России по субъекту РФ уведомления о порядке представления налоговой декларации в выбранную организацией налоговую инспекцию. Его вправе направить налогоплательщик, состоящий на учете в нескольких налоговых инспекциях на территории субъекта РФ по месту нахождения принадлежащих ему объектов недвижимости, налоговая база по которым определяется как среднегодовая стоимость (п. 1.1. ст. 386 НК РФ). При выявлении оснований, препятствующих применению указанного порядка представления налоговой декларации, налоговый орган по субъекту РФ информирует об этом налогоплательщика.

Уведомление о порядке представления налоговой декларации может направляться ежегодно до 1 февраля года, в котором применяется предусмотренный п. 1.1 ст. 386 НК РФ порядок представления налоговой декларации.

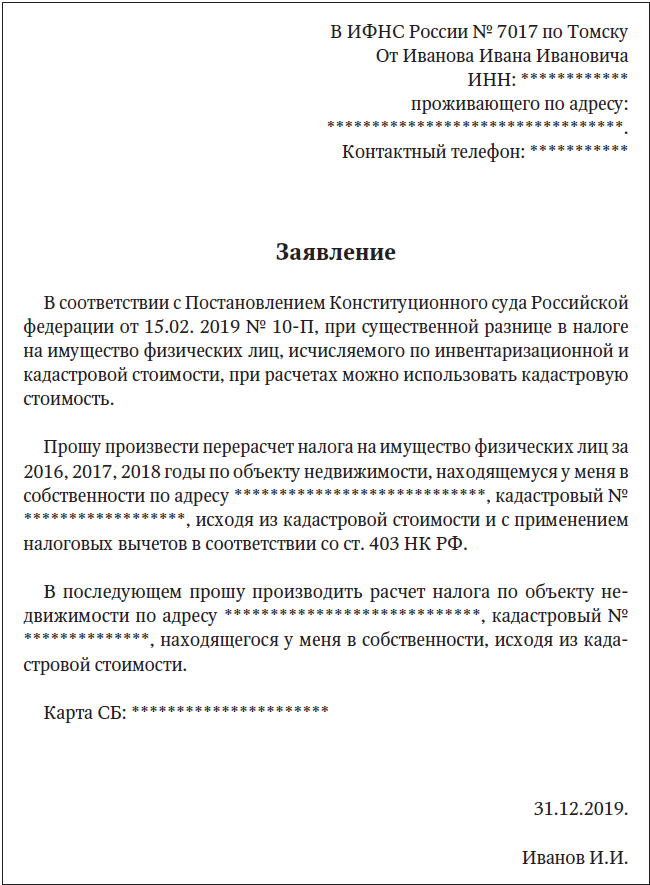

Как рассчитывали налог на имущество физических лиц в 2015-2024 годах

Напомним, что до 2015 года налог на имущество физических лиц рассчитывался, исходя из инвентаризационной стоимости имущества. Начиная с 2015 года начался постепенный переход от инвентаризационной оценки имущества к кадастровой оценки имущества. Кадастровая стоимость имущества наиболее близка к рыночной стоимости имущества. Поэтапным увеличением налога на имущества физических лиц является изменение корректирующего коэффициента. С 2015 года введен коэффициент, величина которого должна была постепенно увеличиваться:

- в 2015 году – 02;

- в 2016-2017 годах — 0,6;

- в 2024 году – 0,8

Так ка величина корректирующего коэффициента зависела от региональных властей, то в некоторых регионах коэффициент вырос до величины 0,6. Необходимо отметить, что принятые законодателями нормативные акты, существенно увеличили налоговую нагрузку на граждан России, соответственно возросло число недовольных граждан и число судебных исков к налоговой службе.

Специальные налоговые режимы

Начнем разбирать налоговые изменения в новом 2024 году с льготных систем налогообложения. Их выбирают для своей деятельности большинство небольших компаний и ИП.

УСН и АУСН

Основные изменения по УСН связаны с применением нового коэффициента-дефлятора. Он утвержден приказом Минэкономразвития России от 23.10.2023 № 730 и составляет 1,329.

Есть также другой лимит, который позволяет налогоплательщикам применять самые низкие налоговые ставки:

- от 1% до 6% на УСН Доходы;

- от 5% до 15% на УСН Доходы минус Расходы.

Такие привлекательные условия доступны только тем упрощенцам, которые в 2024 году не превысят лимит доходов в 199,35 млн рублей (из расчета: 150 млн рублей * 1,329).

Последний лимит установлен для организаций, которые планируют перейти на УСН с 2024 года. Для них порог дохода за 9 месяцев предыдущего года не должен превышать 149,5 млн рублей (из расчета: 112,5 млн рублей * 1,329).

Других существенных изменений на УСН нет, за исключением права применять этот режим инвестиционным советникам, не являющимися кредитными организациями и не занимающимися другой деятельностью на рынке ценных бумаг. Раньше переходить на упрощенку они не могли.

Что касается АУСН, то для желающих опробовать этот режим есть хорошие новости. ФНС сообщила, что технически готова распространить эксперимент на другие регионы, кроме четырех пилотных. Однако поправки в налоговом законодательстве, предоставляющие субъектам РФ право применять АУСН, пока не приняты. Возможно, это случится в течение 2024 года.

Для тех, кто уже работает на автоматизированной упрощенной системе, есть только одно новшество: фиксированная сумма взносов на травматизм работников увеличена с 2 217 до 2 434 рублей.

Налог на профессиональный доход

Налог для самозанятых стал самым популярным спецрежимом для микробизнеса. В качестве плательщиков НПД зарегистрировано уже больше 8 млн человек, среди них не только обычные физические лица, но и ИП.

Проблема в том, что первоначальный лимит годового дохода в 2,4 млн рублей не учитывает заметно выросшую за последние годы инфляцию. А коэффициент-дефлятор для НПД не применяется.

Однако предложения увеличить этот лимит пока что не находят поддержки у Правительства РФ. Так, законопроект № 393494-8, который предполагал ограничить применение НПД суммой в 4,8 млн рублей, получил отрицательное заключение. Из этого можно сделать вывод, что значимых изменений для НПД ждать в ближайшее время не стоит.

Патентная система налогообложения

Патент для определенного вида деятельности оформляют многие ИП. ПСН основана на региональном законодательстве, поэтому здесь такой большой разброс условий применения.

Субъекты РФ самостоятельно устанавливают перечень разрешенных направлений, а также размер потенциально возможного дохода, на основании которого рассчитывается стоимость патента. Иногда эти значения в разных регионах отличаются в десятки раз, поэтому далеко не всегда ПСН оказывается наилучшим вариантом налоговой нагрузки.

Если вы планируете оформить патент с начала 2024 года, то заявление на его получение надо подать заранее, за 10 рабочих дней до января. А чтобы оценить, выгодно это или нет, необходимо знать, какой потенциальный доход по выбранному виду деятельности установлен в муниципальном образовании по месту деятельности.

Примерную стоимость патента на предыдущие годы можно узнать на

калькуляторе сайта ФНС. База региональных законов на 2024 год будет загружена в него позже, поэтому рекомендуем узнать эти значения в местной ИФНС.

Единый сельхозналог

Сельское хозяйство – одна из стратегических областей экономики, которая обеспечивает продовольственную безопасность государства. С 2024 года применять ЕСХН смогут также производители морского зверобойного промысла.

В остальном условия применения этого спецрежима не меняются. Лимиты по доходам здесь не устанавливаются, но получить освобождение от НДС могут только производители, чей доход не превышает 60 млн рублей.

Что это за налог

Налог на имущество физических лиц – это налог, который обязаны платить все граждане, являющиеся собственниками объектов недвижимости. Он относится к местным – то есть, ставки и иные условия определяют местные органы власти, и в местный же бюджет он поступает. Согласно НК РФ, платить за право собственности на недвижимость обязаны и юридические лица, но для них существует отдельный налог.

Раньше налог рассчитывался исходя из инвентаризационной стоимости объекта, из-за чего далеко не всегда сумма учитывала реальную стоимость недвижимости. Но уже несколько лет как почти все регионы перешли на кадастровую стоимость (КС), поэтому рассчитать налог при желании может любой гражданин.

Если в собственности лица находится не полностью объект, а его часть, то налог на имущество начисляется пропорционально доле владения. Если человек не проживает и не пользуется своим имуществом, то этот факт не освобождает от уплаты. В народе его часто называют налог на недвижимость или налог на квартиру – по сути, это так и есть, ведь облагается им именно недвижимое имущество.

Плательщики налога на недвижимость

В данном случае налогоплательщики – физические лица, которые владеют на праве собственности недвижимостью, являющейся объектом налогообложения. Соответственно, налог платят владельцы квартир, апартаментов, дачных домов, офисов, гаражей, коммерческих, складских, произведенных помещений и прочих объектов.

Что касается индивидуальных предпринимателей, они платят налог на личное имущество как физлица. А если объект используется в предпринимательской деятельности, то он освобожден от налогообложения при применении УСН. В остальных случаях ИП оплачивает налог, как и за любой другой объект.

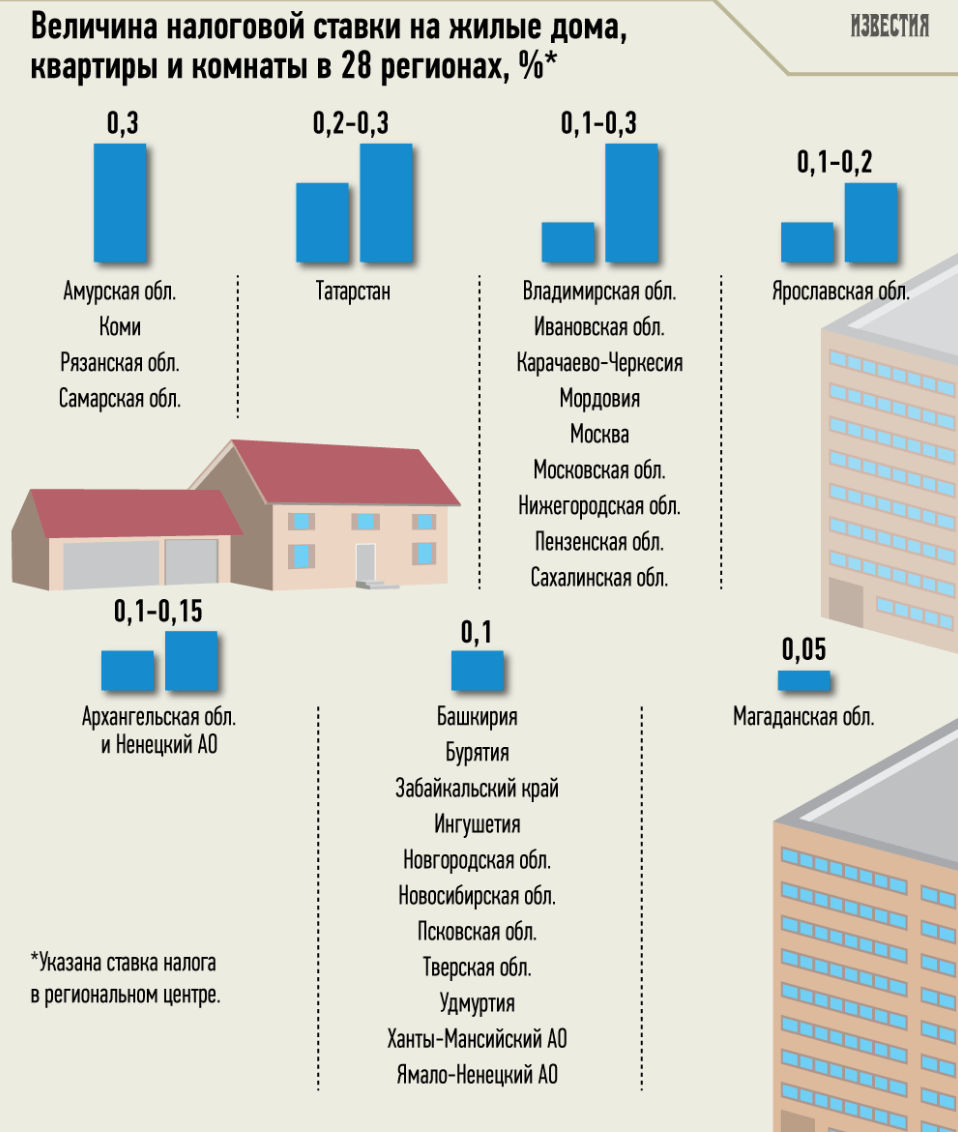

Ставка налога

Налог на имущество платят организации по ставкам, выбранным региональными властями. Значит ли это, что кто-то платит много, а кто-то – ничего? На самом деле, ставки прописаны в Налоговом кодексе и не могут превышать указанный максимум.

Таблица 1. Ставки налога (максимум, НК РФ, по состоянию на 2024 год)

| На что платят? | Показатель, % |

| На любое имущество, исключая нижеперечисленные виды | 2,2% |

| Недвижимость в Москве | 1,4% |

| Недвижимость в других городах РФ | 2% |

| Ж\Д и сооружения общего пользования, попадающие под список постановления Правительства РФ № 504. | 1% |

| Магистральные трубопроводы, ЛЭП, части их инфраструктуры | 1,6% |

| Магистрали газодобычи, производства и хранения гелия; | — (не платится налог) |

| Объекты общего пользования, входящие в перечень распоряжения №2188-р Правительства РФ | — (не платится налог) |

Для различных категорий имущества ставки могут отличаться и в различных субъектах РФ.

Пример для Ярославля.

Инвестор вкладывает деньги в приоритетные проекты инфраструктуры области. В зависимости от категории, налог на имущество будет составлять от 0% до 2%. При отсутствии указаний региональных властей ставку следует рассчитывать по максимальному коэффициенту.

Налоги. Начисление и оплата

Выводы

В 2024 году слегка изменились правила начисления налога на имущество организаций, в том числе – изменилась форма налоговой декларации. Существуют случаи освобождения от уплаты налога полностью или частично, решение об этом принимают региональные власти на основании федеральных льгот.

Прочтите также: Самый прибыльный малый бизнес: статистика по России

2018 — 2024, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.