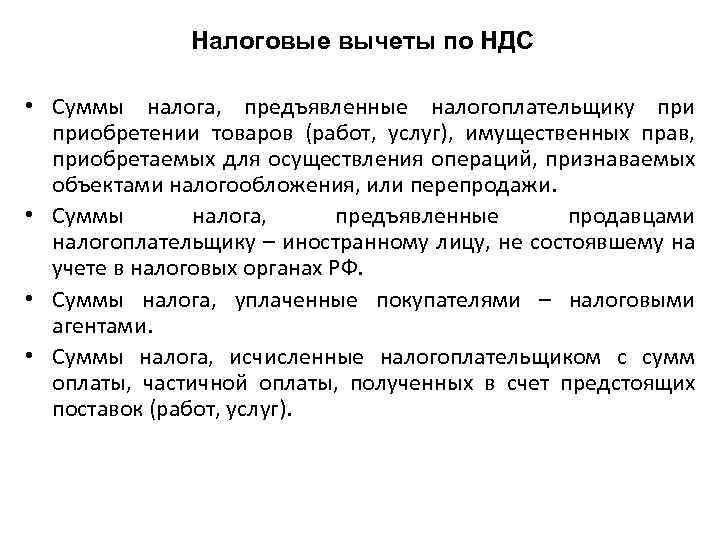

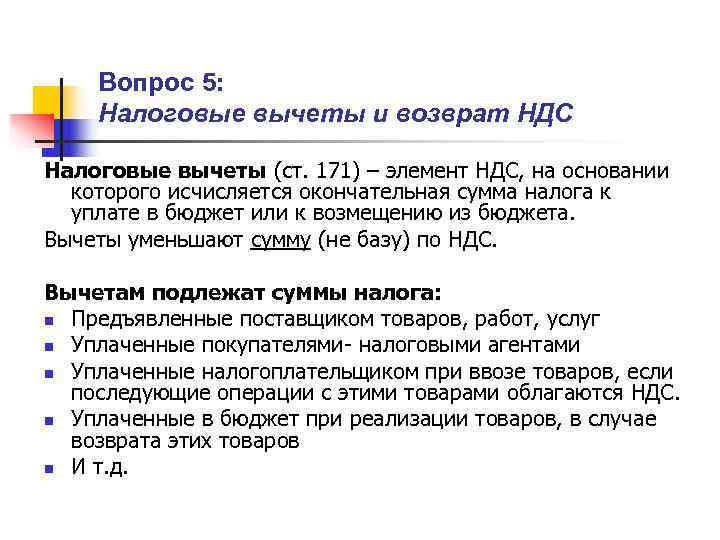

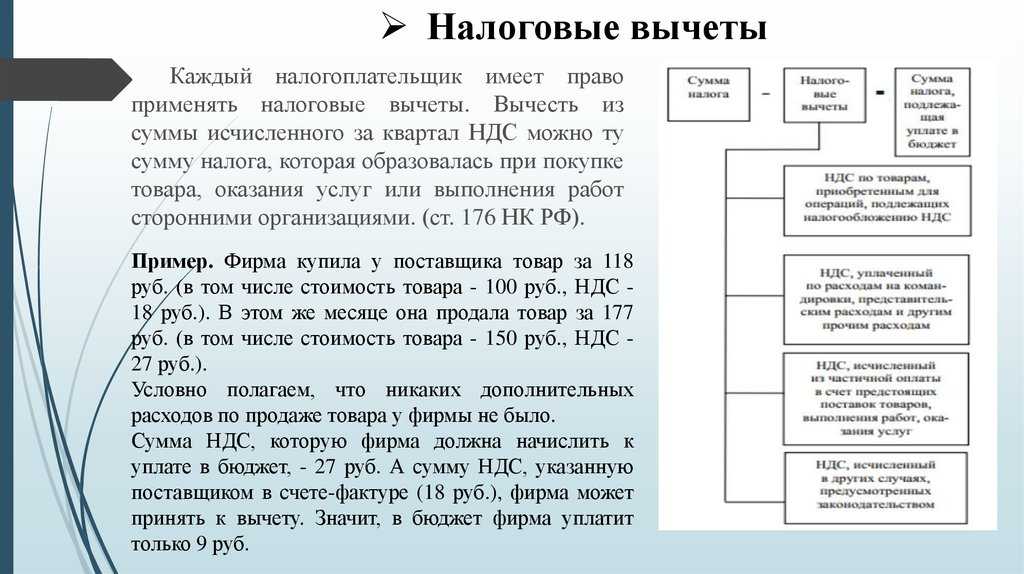

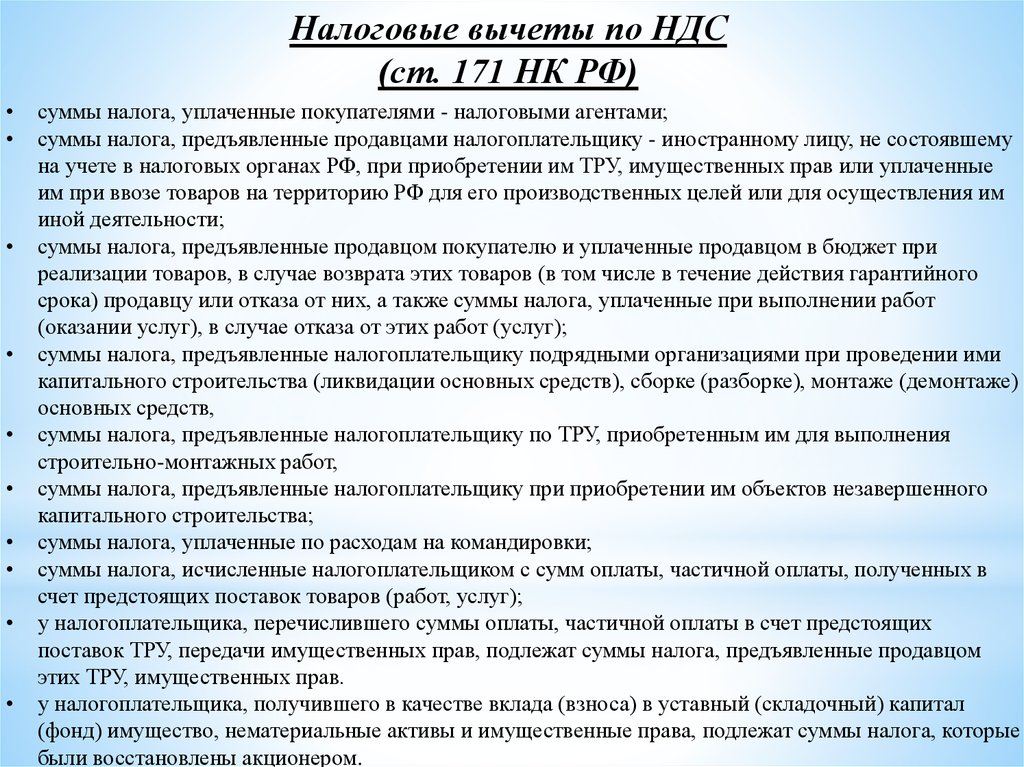

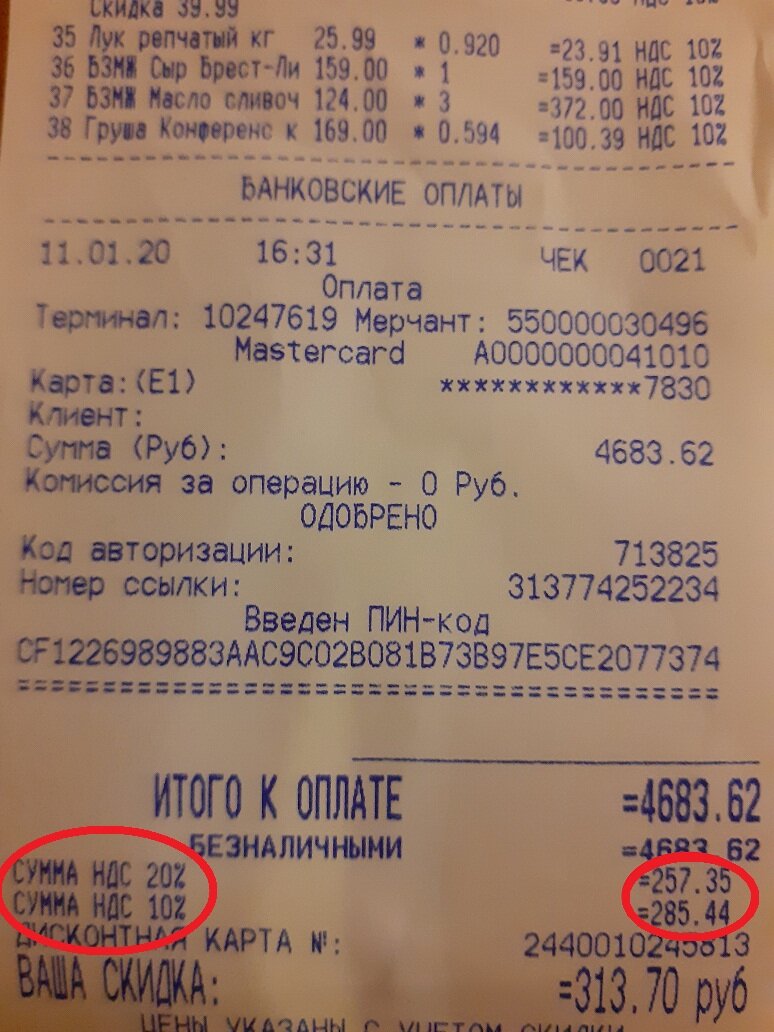

Распределение входного НДС

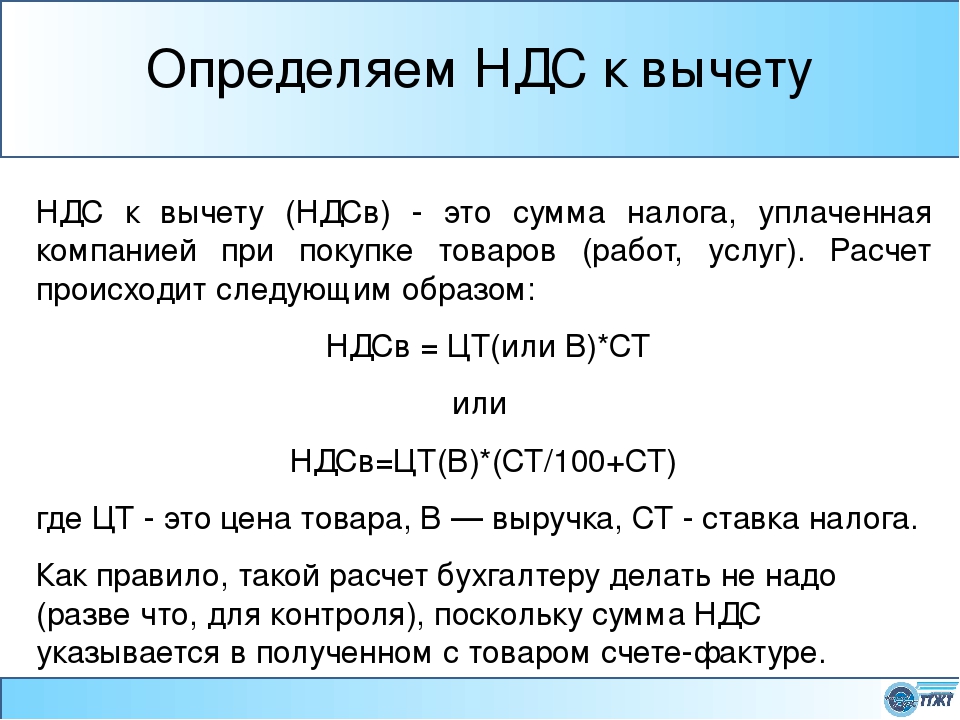

Распределить входной НДС нужно в том налоговом периоде, в котором получено имущество (приняты работы, услуги), предназначенное для использования в облагаемых и необлагаемых операциях (письмо ФНС от 24.10.2007 № ШТ-6-03/820).

При распределении входного налога рассчитайте:

- долю не облагаемых НДС операций в общем объеме операций организации;

- сумму НДС, не принимаемую к вычету;

- сумму НДС к вычету.

Долю не облагаемых НДС операций определяйте:

- для распределения входного НДС по основным средствам и нематериальным активам, принятым к учету в первом или втором месяце квартала, по итогам первого или второго месяца квартала;

- для распределения входного НДС по остальным видам имущества по итогам квартала, в котором это имущество было принято к учету.

Формула для расчета следующая:

– если в течение квартала компания не получала доходы от реализации ценных бумаг:

|

Доля операций, не облагаемых НДС |

Стоимость отгруженных за квартал (месяц) товаров (выполненных работ, оказанных услуг, переданных имущественных прав), реализация (выполнение, оказание, передача) которых освобождена от НДС (либо облагается ЕНВД) |

|||

|

Общая стоимость товаров (работ, услуг, имущественных прав), отгруженных (выполненных, оказанных, переданных) за квартал (месяц) |

При расчете доли операций, не облагаемых НДС, применяйте два правила.

1. Учитывайте именно стоимость отгруженных товаров (выполненных работ, оказанных услуг, переданных имущественных прав). Например, в расчет пропорции нужно включить полную стоимость имущества, переданного в уставный капитал дочерней компании.

Особенности определения налоговой базы по отдельным операциям на расчет пропорции не влияют. Например, при передаче некоторых имущественных прав налоговой базой по НДС признается разница между их стоимостью и расходами на приобретение (п. 3 ст. 155 НК). Тем не менее в расчет доли операций, не облагаемых НДС, нужно включать всю сумму дохода от реализации этих имущественных прав. Такие разъяснения есть в письмах Минфина от 26.10.2016 № 03-07-11/62251, ФНС от 21.03.2011 № КЕ-4-3/4414.

2. Не учитывайте прочие доходы, не связанные с реализацией товаров(выполнением работ, оказанием услуг, передачей имущественных прав). Например, полученные дивиденды по акциям и долям в уставных капиталах, проценты по банковским вкладам, дисконты по векселям, неустойки и штрафы от контрагентов, суммы финансирования подразделений от головного отделения и другие подобные доходы. Об этом сказано в письмах Минфина от 08.07.2015 № 03-07-11/39228, от 19.07.2012 № 03-07-08/188, от 27.10.2011 № 03-07-08/298, от 17.03.2010 № 03-07-11/64, от 03.08.2010 № 03-07-11/339, от 11.11.2009 № 03-07-11/295.

– если в течение квартала компания получала доходы от реализации ценных бумаг:

|

Доля операций, не облагаемых НДС |

Стоимость отгруженных за квартал (месяц) товаров (выполненных работ, оказанных услуг, переданных имущественных прав), реализация (выполнение, оказание, передача) которых освобождена от НДС (либо облагается ЕНВД) |

|||||

|

Общая стоимость товаров (работ, услуг, имущественных прав), отгруженных (выполненных, оказанных, переданных) за квартал (месяц) |

Доход от реализации ценных бумаг |

|||||

|

Доход от реализации ценных бумаг |

Цена реализованных ценных бумаг |

Расходы на приобретение и (или) реализацию этих ценных бумаг |

В расчет пропорции включайте только доход от реализации ценных бумаг – если разница между ценой реализации и расходами положительна. Убыток от реализации ценных бумаг (если разница отрицательна) не учитывайте. Цену реализованных ценных бумаг и величину расходов на их приобретение и реализацию определяйте с учетом положений статьи 280 НК (письмо Минфина от 26.11.2014 № 03-07-11/60111).

Такой порядок предусмотрен пунктом 4.1 статьи 170 НК.

Распределение входного налога при раздельном учете облагаемых и не облагаемых НДС операций можно отразить в справке-расчете, составленной в произвольной форме.

Пример распределения входного НДС при использовании приобретенного имущества (работ, услуг) в операциях, облагаемых и не облагаемых НДС

Типовые проводки по НДС по приобретенным ценностям

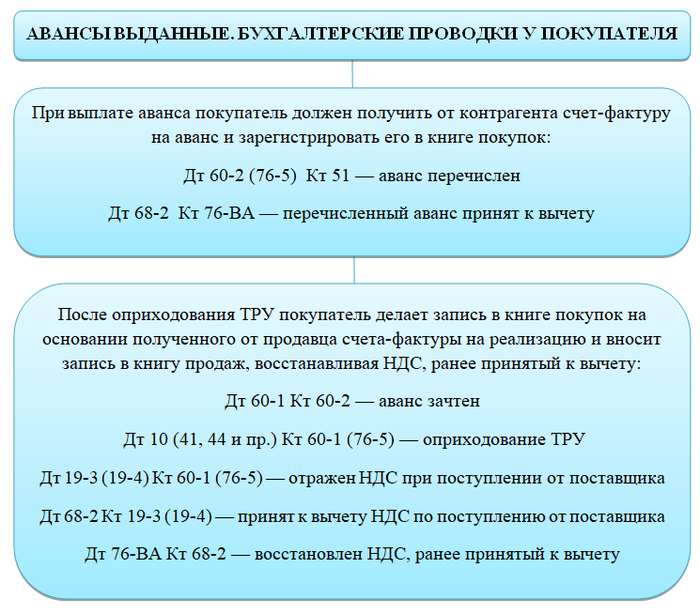

Учет НДС по приобретенным ценностям, услугам производится следующими проводками:

Дебет 19 Кредит 60 — отражение «входного» НДС по приобретенным основным средствам, НМА, материалам, товарам, капитальным вложениям, работам, услугам. Проводка делается на основании полученного счета-фактуры.

Дебет 68 Кредит 19 — отражение НДС к вычету по МПЗ и услугам, в том числе в случае подтверждения факта экспорта. Проводка делается на основании счетов-фактур, а при подтверждении экспорта — после представления в ФНС документов, перечисленных в статье 165 НК РФ, и получения соответствующего решения.

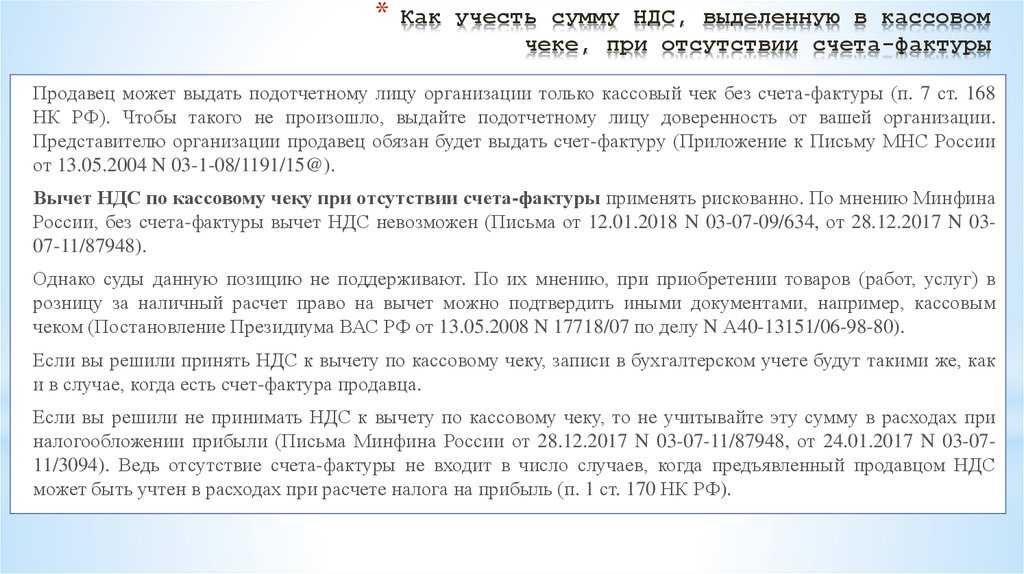

В некоторых случаях «входной» НДС нельзя принять к вычету.

Подробно о ситуациях, когда вычет НДС невозможен, и как тогда его учитывать для налогообложения, читайте в Готовом решении от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

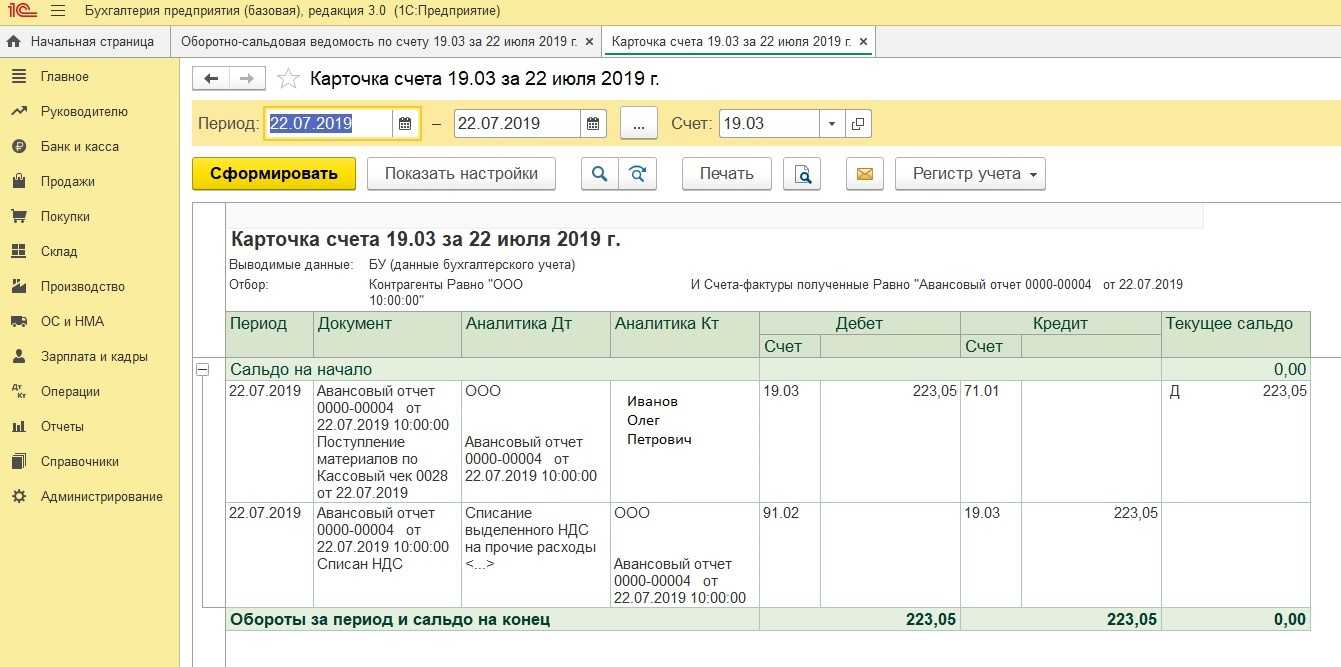

В бухучете налог, не принимаемый к вычету, списывают на счета учета затрат или финрезультатов:

Дебет 20 (23, 25, 26, 29, 44) Кредит 19 — списание НДС по приобретенным активам и услугам, которые будут использованы в операциях, не облагаемых НДС. Проводка делается на основании бухгалтерского расчета, оформляемого справкой.

Дебет 91 Кредит 19 — списание НДС на прочие расходы, если счет-фактура от поставщика не поступил, утерян или неправильно заполнен.

Дебет 20 (23, 29) Кредит 68 — восстановление НДС, предъявленного ранее к возмещению по МПЗ и услугам, использованным для операций, не облагаемых НДС. Основание проводки — опять-таки справка-расчет.

Основания для восстановления НДС см. в этом материале.

Если вы перечислили аванс поставщику, вы можете увидеть, какие проводки должны быть сделаны по НДС в Готовом решении от экспертов КонсультантПлюс. Получите пробный бесплатный доступ к К+.

Учет «иностранного НДС»

У компаний, работающих с контрагентами из стран ближнего зарубежья, нередко возникают вопросы о том, как поступать с НДС, который фигурирует в полученных от них первичных документах

Тут важно понимать следующее: несмотря на то, что это налог называется также, как российский, никакого отношения к нашему НДС он не имеет. Это налог иностранного государства; он рассчитывается и уплачивается согласно законодательству той страны, резидентом которой является партнер компании

Как же следует отразить в учете «иностранный НДС», который предъявлен покупателю? Дело в том, что отдельно учитывать его не нужно. Он формирует стоимость приобретенных товаров (работ, услуг) и включается в расходы по налогу на прибыль.

С иной стороны «иностранный НДС» фигурирует в ситуации, когда при оплате за оказанные услуги зарубежный партнер, являющийся налоговым агентом, удерживает этот налог с суммы контракта. Например, российская компания оказала иностранному предприятию услуги, стоимость которых составила 1200 условных единиц (у.е.). Однако на свой расчетный счет отечественная фирма получила 1000 у.е. Остальную сумму партнер удержал в соответствии с законодательством своей страны как налоговый агент.

Как следует отразить эту сделку в доходах? В Минфине считают, что полностью, включая удержанный иностранный налог. То есть в нашем примере российская компания должна отразить в учете доход от операции в размере 1200 у.е. А вот сумму удержанного налога в размере 200 у.е. можно отнести на расходы, учитываемые для расчета налога на прибыль. (письмо Минфина от 18.05.2015 № 03-07-08/28428).

Правда, в 21 главе Налогового кодекса не указано, на основании какого документа можно принять удержанный налог в качестве расходов. Поэтому в этом вопросе следует руководствоваться нормами главы 25, а конкретно статьи 313 Кодекса. В ней определены документы, на основании которых налог на прибыль, удержанный налоговым агентом, может быть зачтен в счет налога, подлежащего уплате налогоплательщиком. Таким образом, если иностранный партнер удержал с компании «свой НДС» в качестве налогового агента, следует потребовать с него подтверждающий этот процесс документ. Если последний будет составлен на иностранном языке, его будет необходимо перевести на русский.

Иногда требуется НДС, предъявленный поставщиком, не принять к вычету или включить в стоимость, а списать на некоторый другой счет. В качестве примеров можно привести следующие ситуации:

- НДС необходимо списать на счет 91.02, а не на счет отнесения ценностей, а потому нельзя использовать включение в стоимость, например, при отсутствии счета-фактуры поставщика;

- организация перевыставляет счета за оплату мобильной связи сотрудникам (сверх лимита), то НДС тоже нужно в некоторой пропорции относить на счет 73.03;

- при нормировании расходов по рекламе НДС следует принимать к вычету по мере признания расходов в налоговом учете по налогу на прибыль, в этом случае остаток НДС на конец года следует списать на счет 91.02;

- произошла ошибка в прошлом периоде, и необходимо исправить остатки по счету 19.

Такие операции следует отражать не бухгалтерской справкой, а специальным документом «Списание НДС». В последних версиях «Бухгалтерии предприятия 3.0» появилась возможность заполнения документа на основании «Поступления товаров и услуг», что значительно упрощает процедуру заполнения и позволяет избежать ошибок при вводе данных. Рассмотрим форму документа и особенности его заполнения.

Как отражается списание НДС по приобретенным материалам в 1С 8.2

Рассмотрим как отражается списание НДС на расходы при приобретении материалов на непроизводственные цели в 1С 8.2 на примере.

Допустим, ЗАО «ПК Шторкин Дом» приобретает материалы и основное средство, которые в будущем будут применяться в непроизводственных целях. Необходимо разобраться с учетом «входного» НДС, проверить проводки по НДС и проверить записи в регистрах накопления НДС. В этих целях нужно выполнить операции:

- Операцию №1 по поступлению материалов для непроизводственных целей.

- Операцию №2 по поступлению ОС, которое в дальнейшем будет использоваться для непроизводственных целей.

- Операцию №3 по списанию «входного» НДС по ТМЦ, используемых в непроизводственных целях.

- Операцию №4 по списанию «входного» НДС по ОС, используемых в непроизводственных целях.

Какие особенности возврата НДС предусмотрены для экспортеров сырья

Если бизнесмен продает за границу сырьевые товары, то он может возместить «входной» НДС по ним только после подтверждения экспорта (п. 1 ст. 165 НК РФ).

Экспортер должен вместе с декларацией предоставить в ИФНС документы, которые подтверждают вывоз товара за рубеж: копию контракта, таможенные декларации с отметкой о пересечении границы, товарно-транспортные накладные.

Поэтому для экспортеров сырья сроки возмещения НДС дополнительно увеличатся на то время, которое требуется для сбора всех необходимых документов.

Перечень сырьевых товаров для применения такого порядка вычета утвержден постановлением Правительства от 18.04.2018 № 466. К этим товарам относятся, например, нефть и нефтепродукты, черные и цветные металлы, древесина и изделия из нее.

Вычеты НДС можно без риска переносить на следующие кварталы

Компания вправе заявить вычет НДС в течение трех лет после того, как приняла на учет товары, работы или услуги. С 1 января 2015 года такие правила установлены в налоговом законодательстве (п. 1.1 ст. 172 НК РФ).

Таким образом, стало безопасно переносить вычеты НДС на следующие кварталы. Например, вычеты можно отложить, чтобы не заявлять в декларации возмещение налога. Или если компания старается придерживаться безопасной доли вычетов.

Раньше налоговики считали, что НДС нужно принимать к вычету только в том периоде, в котором выполнены все необходимые условия: компания получила счет-фактуру и поставила товары на учет. Чтобы заявить вычет позже, нужно сдать уточненную декларацию (письмо ФНС России от 30 марта 2012 г. № ЕД-3-3/1057).

На практике часто счет-фактура поставщика поступает в компанию уже после окончания того квартала, в котором товары приняты на учет. Тем не менее срок, в пределах которого можно переносить вычеты налога, безопаснее считать с постановки товаров на учет. Поскольку именно такое правило прописано в Налоговом кодексе РФ. Другой подход приведет к доначислениям налога.

Но указанные поправки распространяются только на два вида вычетов. Первый – это вычет налога, предъявленного поставщиками товаров, работ или услуг. Второй – вычет НДС, который компания платит при ввозе товаров (п. 2 ст. 171 НК РФ). Другие вычеты переносить на следующие кварталы рискованно. Это касается, например, сумм НДС, которые принимают к вычету компании – налоговые агенты.

Кроме того, трехлетний срок не действует при возврате покупателем товаров или если поставщик возвращает клиенту аванс. В этом случае продавец вправе принять к вычету начисленный ранее НДС в течение года после возврата или отказа покупателя от товаров (п. 4 ст. 172 НК РФ).

С 1 января 2015 года действуют выгодные правила для вычетов НДС по опоздавшим счетам-фактурам. Если счет-фактура пришел после окончания отчетного квартала, но до срока сдачи декларации, у компании есть выбор.

Первый вариант – заявить вычет в декларации за тот квартал, в котором компания приняла на учет товары, работы или услуги по этому счету-фактуре (п. 1.1 ст. 172 НК РФ). Второй вариант – включить вычет в декларацию за тот квартал, в котором получен счет-фактура. Либо в любом следующем периоде в пределах трехлетнего срока.

Раньше чиновники разъясняли, что вычет НДС можно заявить исключительно в том квартале, в котором поступил счет-фактура (письмо Минфина России от 9 июля 2013 г. № 03-07-11/26592).

Поставщик отгрузил товары в марте 2015 года. В этом же месяце покупатель принял товары на учет. Счет-фактуру покупатель получил 16 апреля. Срок сдачи декларации за I квартал 2015 года – не позднее 27 апреля. Значит, вычет по счету-фактуре можно отразить в книге покупок за I квартал или за II квартал. Либо компания может перенести вычет НДС на следующие периоды в пределах трех лет.

Как поясняют в Минфине России, новое правило можно применять и в ситуации, если счет-фактура не только получен, но и выставлен после окончания отчетного квартала. Например, поставщик в первых числах апреля оформил счет-фактуру на услуги, оказанные в марте. В этом случае покупатель тоже может заявить вычет НДС в декларации за I квартал.

Ответ

Бухгалтерское и налоговое законодательство не содержит запрета на учет товаров под собственным наименованием и не исключает права организации переименовать запасы, оформив данную операцию внутренними документами. Однако в этом случае существуют определенные налоговые риски.

Налоговики могут доначислить НДС, ведь из документов не будет однозначно следовать, что вы оприходовали именно то, что указано в счете-фактуре и накладной поставщика.

Также могут доначислить налог на прибыль, сняв расходы по реализованным товарам, поскольку по документам отпущено или продано было что-то другое.

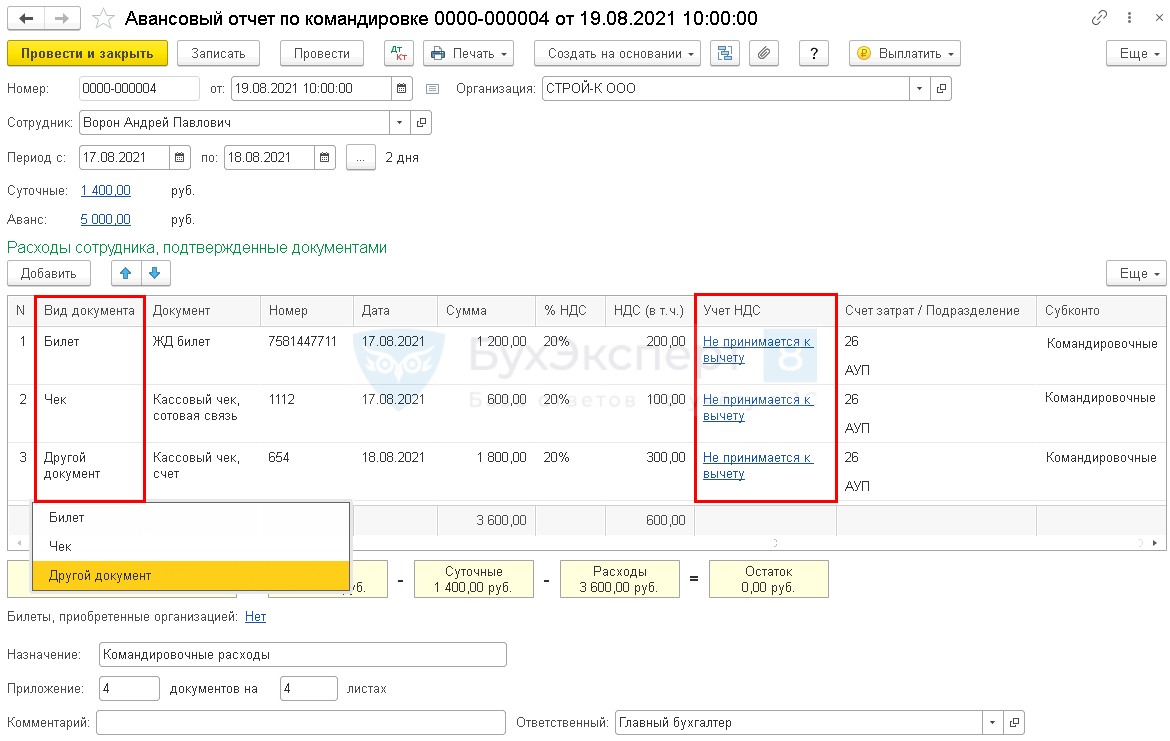

Расходы на командировку

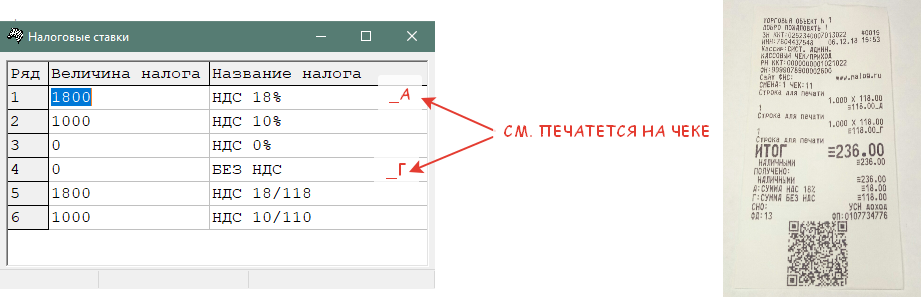

В соответствии с действующим законодательством входной налог правомерно принимать к вычету только по командировочным расходам на производственные поездки, то есть в случаях, когда произведенные затраты напрямую относятся к основной деятельности организации.

Если командировка имела непроизводственный характер, то целесообразно списание налога в прочие расходы (Дт 91 Кт 19). В связи с тем, что эти издержки исключаются при определении налогооблагаемой базы по налогу на прибыль, принятие НДС к вычету незаконно.

Кроме того, есть определенные нюансы в оформлении командировочных документов для производственной поездки, чтобы принять налог к вычету. Обязательные условия:

- Наличие счета-фактуры от гостиницы, включая обязательные реквизиты данного документа согласно ст. 169 НК РФ. При этом счет-фактура должен быть оформлен на организацию, а не на командированного сотрудника, иначе принятие к вычету налога не осуществимо.

- Наличие БСО (бланка строгой отчетности), оформленного в соответствии с нормами, утвержденными постановлением Правительства РФ от 06.05.2008 № 359. БСО подтверждают авиа- и железнодорожные расходы. Гостиницы также могут предоставлять бланки строгой отчетности (счет-фактура не нужен).

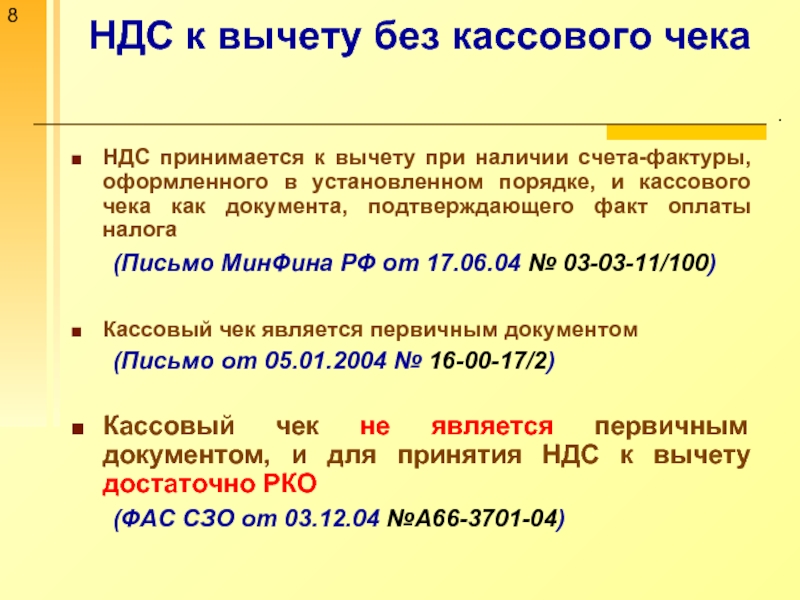

ВАЖНО! В предоставляемых документах, подтверждающих командировочные затраты сумма предъявленного НДС должна быть отображена отдельной строкой. Выполнение данных условий соответствует рекомендациям Минфина, однако судебная практика показывает правомерное принятие к вычету налога на основе иных документов (например, квитанций)

Выполнение данных условий соответствует рекомендациям Минфина, однако судебная практика показывает правомерное принятие к вычету налога на основе иных документов (например, квитанций).

При принятии решения о вычете НДС по иным документам, не предусмотренным законодательством, нужно помнить о возможности возникновения конфликтных ситуаций с налоговиками.

Новые правила отнесения НДС, не принимаемого к вычету

Есть некоторые изменения в законодательстве, которые следует учитывать при списании НДС на расходы. Ранее списанный НДС, не принятый к возврату, относился на расходы, включался в цену товаров.

Согласно новой редакции статьи 170, списание НДС, принимавшегося на расходы, осуществляется по-другому. Если сбор не принимается к вычету, он учитывается в стоимости товаров, в том числе ОС и НМА.

Это правило относится к объектам, используемым при выполнении операций, освобожденных от сбора, применяется для продажи товаров за пределами РФ, используется при покупке товаров фирмами, имеющими право не платить взнос, использующими освобождение.

При этом если организация ведет облагаемую и необлагаемую деятельность, то она должна осуществлять раздельный учет входного тарифа. Налог по продукции, используемой для деятельности, облагаемой тарифом, принимается к вычету. Если налог относится к льготной продукции, он увеличивает ее стоимость.

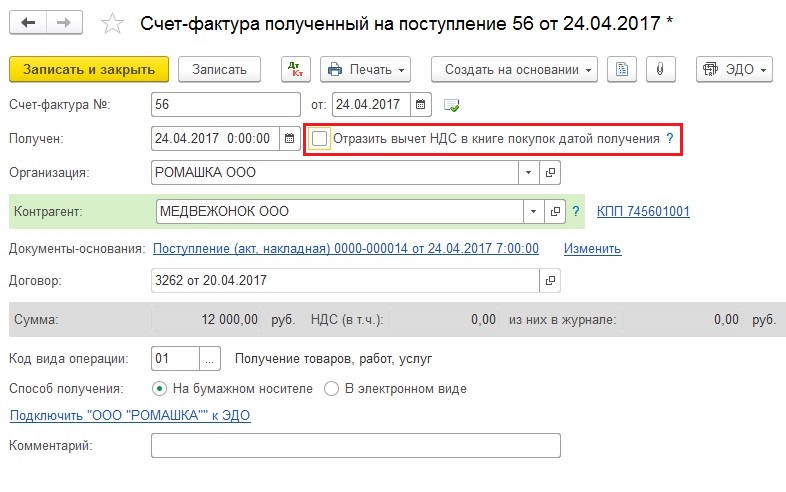

Пошаговая инструкция действий в 1С 8.3, если допущена ошибка в ИНН контрагента в счете-фактуре

Если продавец (поставщик) изначально ошибочно указал ИНН покупателя в Разделе 9 декларации, то его счет-фактура не найдет «пару» с счетом-фактурой покупателя в ИФНС. Данная ошибка повлечет за собой требование из ФНС.

Пошаговая инструкция исправления ошибки в оформлении ИНН контрагента в счете-фактуре в 1С 8.3 представлена в таблице:

Шаг 1

Исправления вносятся в счет-фактуру продавцом через формирование нового исправленного счета-фактуры во 2 квартале.

Шаг 2

Покупатель аннулирует запись первичного счета-фактуры из Книги покупок. Так как в данном случае 1 квартал уже закрыт, то необходимо оформить исправление в дополнительном листе к книге покупок за 1 квартал.

Для сторнирования НДС к вычету в 1С 8.3 используется документ «Корректировка поступления» на основании документа «Поступление»:

В документе «Корректировка поступления» производится операция по аннулированию счета-фактуры, а затем регистрация исправленного счета-фактуры. Для того чтобы аннулировать запись в документе указывается вид операции «Исправление в первичных документах» – отражать корректировку «Во всех разделах учета»:

В 1С 8.3 формируется сторнирующая проводка по бухгалтерскому учету дт 68.02 Кт 19.03:

В регистре «НДС покупки» формируется запись «дополнительный лист» и «корректируемый период»

Это важно, потому что первичный счет-фактура, который зарегистрирован по документу «Поступление», будет аннулирован из Книги покупок:

В результате в Книге покупок в доп.листе формируется аннулируемая запись:

Шаг 3

Расчет НДС к доплате и исчисление пеней по сроку уплаты НДС за 1 квартал. Так как счет-фактура был аннулирован, соответственно теряется право на вычет в 1 квартале. Изначально в 1 квартале покупателем была сдана декларация с правом на вычет, но впоследствии оказалось, что не имелось на это права. После аннулирования записи первичного счета-фактуры автоматически возникает НДС к доплате. Нужно рассчитать сумму НДС, исчислить с нее пени и оплатить их до момента подачи уточненной декларации.

Шаг 5

Формируется и сдается в ИФНС уточненная декларация по НДС за 1 квартал, где аннулируемый счет-фактура указывается в Приложении 1 к Разделу 8 с признаком актуальности «0». В 1С 8.3 признак устанавливается «Неактуальны». Также уменьшается сумма НДС к вычету по стр. 120 Раздела 3.

В уточненной декларации в Разделе 8 Приложения 1 аннулируемый счет-фактура пройдет с минусом:

В Разделе 8 и 9 устанавливается признак «Актуальны», так как не перегружаем заново:

Также производится корректировка стр. 120 Раздела 3, то есть уменьшается на сумму вычета, которая была в первичной декларации:

Шаг 6

Исправленный счет-фактура отражается в Книге покупок за 2 квартал. ИСФ может быть зарегистрирован в Книге покупок в течение трех лет со дня принятия на учет ТРУ, но не ранее даты получения ИСФ.

В 1С 8.3 регистрируется исправленный счет-фактура:

В документе отражаются данные исправленного счета-фактуры, полученного от поставщика:

Шаг 7

Вычет по НДС по исправленному счету-фактуре указывается в декларации по НДС за 2 квартал по стр.120 Раздела 3 и в Разделе 8.

В 1С 8.3 НДС примет к вычету по исправленному счету-фактуре во 2 квартале через «Операции – Регламентные операции – Формирование записей книги покупок»:

Регистрируем документ «Формирование записей книги покупок» в 1С 8.3:

В декларации по НДС за 2 квартал исправленный счет-фактура попадет в Раздел 8:

Таким образом, неправильный ИНН указанный в счет-фактуре, влечет за собой то, что мы вынуждены аннулировать счет-фактуру из 1 квартала, доплачивать НДС, доплачивать пени. После этого сдавать уточненную декларацию по НДС за 1 квартал и включать правильный исправленный счет-фактуру во 2 квартал.

Пошаговая инструкция учета исправительного счета-фактуры, корректировочного счета-фактуры, алгоритм учета ошибок по НДС в бухгалтерском и налоговом учете подробно рассмотрены на .

Поставьте вашу оценку этой статье:

Процедура переноса вычета в течение 3 лет

Порядок принятия

возмещений и сдачи

документации отображен в 172 статье НК.

В статье указывается момент, когда можно

принять сбор к возврату. Наиболее

популярный тип возмещения – тариф,

предъявленный плательщику при покупке

товаров. Он принимается после того, как

купленные продукты приняты на учет.

Популярен вопрос о возможности переноса

суммы налога на другие кварталы.

Если сбор предъявлен

при покупке товаров в пределах РФ, сбор

может быть заявлен в составе возврата

в любом периоде в

течение 3 лет после того, как объекты

были приняты на учет. Заявить тариф к

возмещению можно не позднее периода,

на котором допустимый срок истекает.

При этом нужно учитывать, что не всегда перенос на более поздние периоды возможен. Например, нельзя переносить сбор, который уплачен покупателями – налоговыми агентами, предъявленный при проведении капитального строительства, по представительским расходам, с предварительной оплаты, по экспорту, который не был вовремя подтвержден и т.д.

Незарегистрированный договор

Еще одним распространенным поводом для отказа в возврате НДС является договор, не прошедший государственную регистрацию. По такому договору деньги контрагенту были, очевидно, перечислены, но сам договор в установленном порядке не был при этом зарегистрирован. Налоговики ссылаются на положения ГК: договор аренды здания или сооружения, заключенный на срок не менее года, подлежит государственной регистрации и считается заключенным с момента такой регистрации (п. 2 ст. 651 ГК РФ). Иными словами, пока договор длительной аренды не зарегистрирован, он не будет считаться заключенным. А раз договор не заключен, то о вычете не может быть и речи. Однако и в этой ситуации следует побороться: принять к вычету «входной» НДС в данной ситуации можно (разумеется, если при этом выполнены все прочие условия для вычета, оговоренные в Налоговом кодексе РФ).

Ведь гражданским законодательством не предусмотрено, что отсутствие надлежащей регистрации делает договор аренды недействительным. Таким образом, законодательное закрепление обязательной государственной регистрации прав на недвижимое имущество определяет только права и обязанности сторон по договору и имеет цели, не связанные с вопросами налогообложения. Кодекс не ставит право арендатора на вычет «входного» НДС в зависимость от факта государственной регистрации договора аренды. Таким образом, если необходимые для вычета условия соблюдены (услуга оказана и отражена в учете арендатора, есть счет-фактура от арендодателя, объект используется в облагаемой НДС деятельности), то, несмотря на отсутствие госрегистрации договора, арендатор имеет право принять к вычету «входной» НДС.

Есть примеры судебных решений, где судьи пришли к аналогичному выводу (см., например, Постановление ФАС Поволжского округа от 6 декабря 2005 г. N А55-1586/05-51).

Где узнать безопасный вычет по региону

Налоговые органы по всей России рассчитывают форму №1-НДС, на основании которой и определяются безопасные доли вычетов по каждому региону и по России в целом. Форма 1-НДС можно найти на

Безопасная доля вычетов по НДС в отдельных регионах на начало 2016 года:

- Санкт-Петербург – 91,40%

- Москва — 90,40%

- Московская область – 90,40%

- Иркутская область – 87,70%

- Ленинградская область – 80,10

- Красноярский край – 80,90%

- Ярославская область – 87,20%

- Владимирская область – 86,10%

Необходимо не превышать среднее значение доли вычетов в начисленном налоге по вашему региону, чтобы не попасть под пристальное внимание налогового органа. Высокая доля вычетов — повод рассмотрения деятельности организации комиссией и основание для назначения проверки.

Именно по этому вопросу можно познакомиться в Письме ФНС России от 17.07.2013 № АС-4-2/12722 « О работе комиссий налоговых органов по легализации налоговой базы»

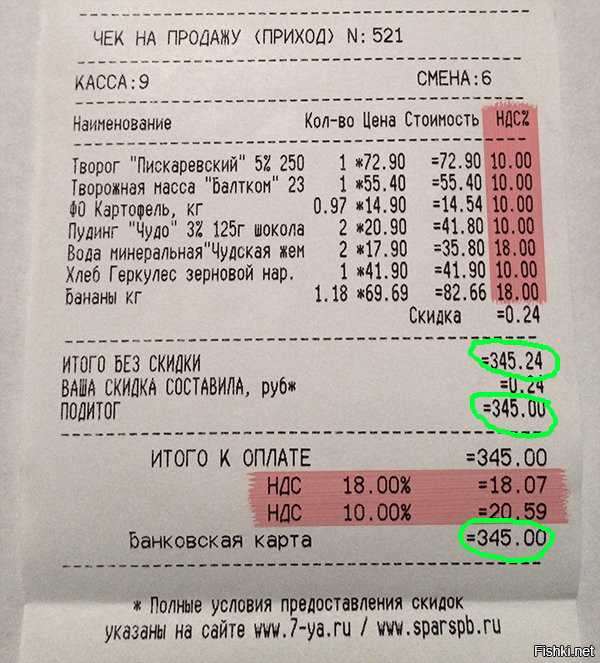

Раздельный учет «входного» налога

Приобретения компании (товары, материалы, услуги, работы) могут использоваться для различных операций, при этом среди них могут быть как облагаемые добавленным налогом, так и не облагаемые. По ценностям, впоследствии применяемым в облагаемых операциях, нужно выделять НДС для возмещения. Налог по ценностям, используемым в необлагаемых операциях, следует показывать в налоговых расходах. Чтобы правильно разнести НДС по бухгалтерским счетам в подобных ситуациях, нужно организовать отдельный учет входного налога. Это обеспечивается за счет применения аналитических счетов и субсчетов.

Как фирме надлежит организовать раздельный учет, нигде не закреплено. Поэтому каждый экономический субъект решает этот вопрос для себя в индивидуальном порядке. Решение показывается в учетной политике.

Величина НДС, подлежащая отнесению к расходам для налоговых целей, определяется из стоимости, относящейся к необлагаемым операциям, в общей стоимости ценностей, отгруженных за квартал. Точное значение налога для включения в расходы, определяется после того, как закончится квартал. Как именно будет организована эта процедура, какой датой будет проведена операция, решает сама организация, так как никаких строгих правил законодательная база по этому вопросу не имеет. Порядок организации данного процесса включают в учетную политику.

Если доля НДС по необлагаемым операциям незначительно (менее 5%), то можно не разделять учет, а принять весь налог к вычету.

Вычет НДС частями в разных налоговых периодах

Есть мнение, что

принимать возврат

по налогу за добавленную

стоимость можно отдельными частями по

одному СФ в течение

трех лет. Ранее в НК отсутствовали

указания по возможности разделения

суммы на разные налоговые периоды,

поэтому такое действие считалось

неправомерным.

При этом многие суды

считали такие действия по одному СФ в

разные промежутки возможным. В судебной

практике отмечалось, что такое

использование возмещений не противоречит

нормам НК и не приводит к отсутствию

тарифа в бюджете

Важно, чтобы суммы

были заявлены в соответствующий срок.

С 2015 года в НК были внесены корректировки. Согласно им плательщик имеет право заявить получение в квартале, когда посчитает нужным в течение 3 лет. Частично сумму можно перенести на новый квартал.

Как избежать отказа в вычетах

Учетная практика по НДС свидетельствует, что отказ в вычете со стороны ИФНС может наступить в следующих случаях:

- счет-фактура от поставщика содержит ошибки;

- счет-фактура от поставщика отсутствует, а в документах на приход налог выделен;

- поставщик не отразил операцию в налоговой документации (в книге продаж);

- истек трехлетний срок предъявления НДС к вычету.

Риск отказа можно свести к минимуму, если:

- проводить предварительную сверку с контрагентами, в первую очередь постоянными, связанными с фирмой крупными сделками;

- хранить первичные бухгалтерские и налоговые документы в полном объеме;

- не пропускать сроки, указанные в законодательстве для вычетов по НДС.