Справки 2-НДФЛ при закрытии обособленного подразделения

Порядок представления справок 2-НДФЛ по работникам закрывающегося обособленного подразделения законодательно не прописан. Посмотрим, какой вариант действий в такой ситуации предлагают налоговики.

Справка по форме 2-НДФЛ представляет собой документ, содержащий сведения о доходах физических лиц за истекший налоговый период и суммах налога, исчисленного, удержанного и перечисленного в бюджетную систему РФ за этот налоговый период. В настоящее время применяется форма справки 2-НДФЛ, утвержденная приказом ФНС России от 02.10.2018 № ММВ-7-11/566@.

Организации, имеющие обособленные подразделения, представляют справки по форме 2-НДФЛ в отношении доходов работников обособленных подразделений в налоговый орган по месту учета обособленных подразделений (п. 2 ст. 230 НК РФ). Срок сдачи справок — не позднее 1 апреля года, следующего за истекшим налоговым периодом (п. 2 ст. 230 НК РФ).

Но обособленное подразделение может быть закрыто до окончания налогового периода. При этом организация снимается с учета в налоговом органе по месту нахождения обособленного подразделения. Следовательно, она не сможет сдать в этот налоговый орган справки 2-НДФЛ по доходам работников обособленного подразделения по окончании налогового периода, как этого требуют положения п. 2 ст. 230 НК РФ.

Возникает вопрос: как организация должна представлять справки по форме 2-НДФЛ при закрытии обособленного подразделения?

Сдача до закрытия подразделения

Налоговики считают, что сдать справки нужно до закрытия обособленного подразделения в налоговый орган по месту его учета. Так, в письме от 02.03.2016 № БС-4-11/3460@ ФНС России указала следующее.

Налоговым кодексом предусмотрено, что справки по форме 2-НДФЛ в отношении работников обособленного подразделения сдаются в налоговый орган по месту учета этого обособленного подразделения. В соответствии с п. 3 ст. 55 НК РФ, если организация была ликвидирована (реорганизована) до конца календарного года, последним налоговым периодом для нее является период времени от начала этого года до дня завершения ликвидации (реорганизации). Данная норма, по мнению налоговиков, применима и при ликвидации (закрытии) обособленного подразделения. В этом случае налоговым периодом будет считаться период от даты начала налогового периода до даты ликвидации (закрытия) обособленного подразделения. Исходя из этого, налоговики пришли к выводу, что до завершения ликвидации (закрытия) обособленного подразделения организация представляет сведения по форме 2-НДФЛ в налоговый орган по месту учета ликвидируемого (закрываемого) обособленного подразделения за последний налоговый период, то есть за период времени от начала года до дня завершения ликвидации (закрытия) обособленного подразделения.

Аналогичные разъяснения содержатся в письме ФНС России от 28.03.2011 № КЕ-4-3/4817. При этом налоговики в нем указали, что повторно представлять справки по форме 2-НДФЛ в отношении работников ликвидированного обособленного подразделения по окончании налогового периода не нужно. Но если после ликвидации обособленного подразделения уволенным сотрудникам производились какие-либо выплаты (например, премия по итогам работы за год), сведения о таких доходах представляются в налоговый орган по месту нахождения организации.

Сдача после закрытия подразделения

А как быть в ситуации, если компания не представила справки по форме 2-НДФЛ в налоговый орган по месту учета обособленного подразделения до его закрытия?

В Налоговом кодексе сказано, что сведения о доходах физических лиц сдаются по окончании налогового периода не позднее 1 апреля следующего года. При этом никаких исключений для сведений о доходах работников закрытых в течение налогового периода обособленных подразделений не сделано. Получается, что установленный п. 2 ст. 230 НК РФ срок применяется и в отношении справок 2-НДФЛ по закрытому обособленному подразделению. А поскольку к этому моменту обособленное подразделение уже снято с учета в налоговом органе по месту своего нахождения, остается единственный вариант — сдать справки в налоговый орган по месту нахождения организации.

Налоговики допускают такой вариант. В письме от 01.04.2019 № БС-4-11/5938@ ФНС России указала следующее. Если компания не представила справки по форме 2-НДФЛ в налоговый орган по месту нахождения обособленного подразделения до снятия его с учета, она сдает справки по доходам работников закрытого обособленного подразделения в налоговый орган по месту учета компании. При этом в таких справках компания указывает свой ИНН и КПП, а ОКТМО — закрытого обособленного подразделения.

Кто и когда сдает

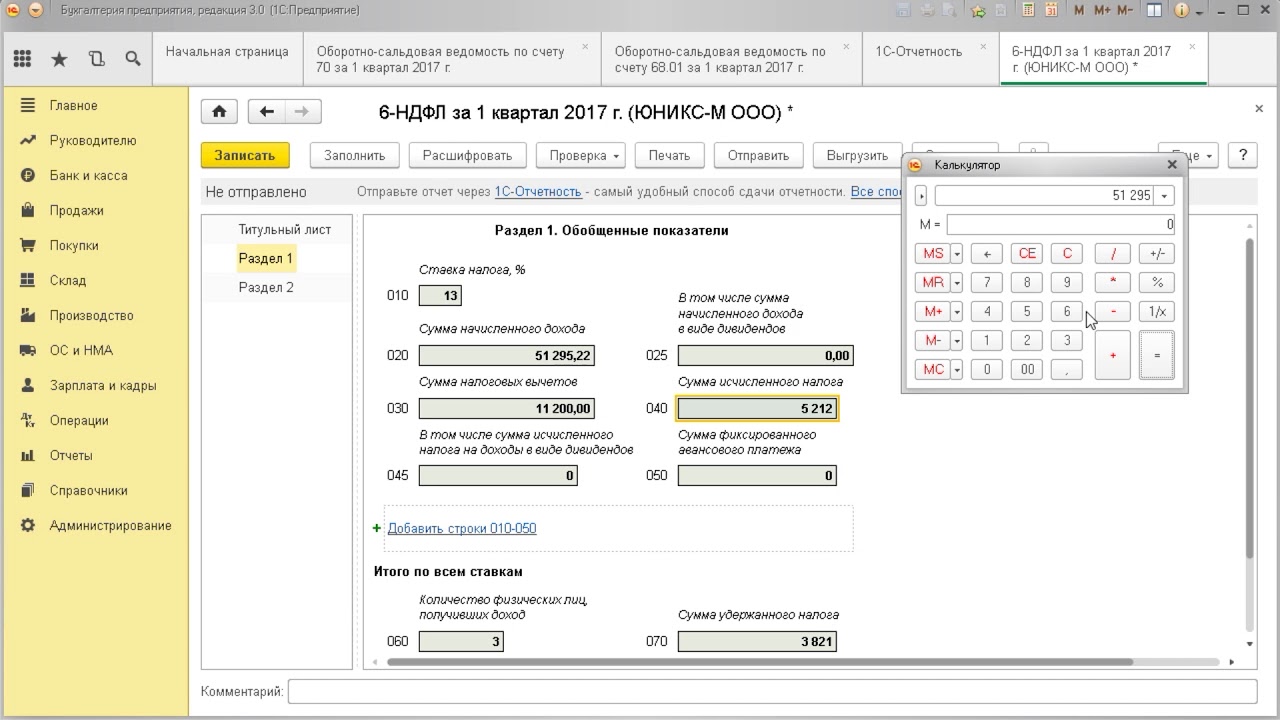

Сдавать расчеты по форме 6-НДФЛ должны все налоговые агенты (п. 2 ст. 230 НК). Как правило, это работодатели, которые платят физлицам доход по трудовым или гражданско-правовым договорам. Расчет сдавайте за каждое обособленное подразделение (абз. 4 п. 2 ст. 230 НК). Подробнее — Как составить и сдать 6-НДФЛ по обособленным подразделениям.Нулевой 6-НДФЛ не представляйте. Расчет обязаны представлять налоговые агенты. Если организация или ИП не выплачивали доходы физлицам, то статуса у них такого нет. Так как обязанности налогового агента нет, расчет 6-НДФЛ, в том числе нулевой, представлять в инспекцию не нужно. Если инспекторы потребуют пояснения о несданном расчете, воспользуйтесь готовым образцом.По своей инициативе организация или ИП могут сдать нулевой расчет, инспекторы его примут (письма ФНС от 16.11.2018 № БС-4-21/22277@, от 01.08.2016 № БС-4-11/13984, от 23.03.2016 № БС-4-11/4901, от 04.05.2016 № БС-4-11/7928. Эти разъяснения касаются порядка представления ранее действовавшей формы 6-НДФЛ, но общий принцип применим и к новой форме).

Поскольку 6-НДФЛ заполняют нарастающим итогом, его надо сдавать не только за квартал выплаты дохода, но и за все последующие. Например, доход выплатили один раз, во II квартале. В этом случае расчет нужно представить за полугодие, девять месяцев и за год. За I квартал расчет сдавать не надо, так как он нулевой (подп. 2 п. 25, подп. 5 п. 28 Порядка, утв. приказом ФНС от 19.09.2023 № ЕД-7-11/649@).Срок сдачиРасчет 6-НДФЛ за I квартал, полугодие и девять месяцев сдают не позднее 25-го числа месяца, следующего за соответствующим периодом, за год — не позднее 25 февраля года, следующего за отчетным (п. 2 ст. 230 НК).Если крайний срок сдачи выпал на выходной, праздничный или нерабочий день по указу Президента, он переносится на ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК). За нарушение срока — штраф.За отчетные периоды 2024 года 6-НДФЛ представляйте:— за I квартал — не позднее 25 апреля;— полугодие — не позднее 25 июля;— девять месяцев — не позднее 25 октября;— по итогам года — не позднее 25 февраля 2025 года.При прекращении деятельности в результате реорганизации или ликвидации представить расчет 6-НДФЛ надо досрочно. Финальный расчет представляется в ФНС до окончания срока ликвидации, но после проведения всех расчетов с персоналом и другими физлицами, в том числе учредителями.Куда сдаватьРасчеты 6-НДФЛ представляйте в налоговую инспекцию по месту учета налогового агента (п. 2 ст. 230 НК). Организации, в том числе крупнейшие налогоплательщики, представляют расчет в территориальные инспекции по своему местонахождению (п. 1 ст. 83, ст. 11 НК). Если у компании есть обособленное подразделение в другом муниципальном образовании или регионе, нужно сдать два расчета по каждому ОКТМО.Смена адреса и ОКТМОПосле смены адреса или изменения ОКТМО сдавайте в инспекцию по новому месту учета по два расчета 6-НДФЛ:

- со старым ОКТМО и КПП — за период до постановки на учет по новому местонахождению;

- с новым ОКТМО и КПП — с данными за период после постановки на учет по новому местонахождению.

По два расчета придется сдавать за каждый период до конца года и по итогам года, потому что расчет заполняют нарастающим итогом. Это правило применяют организации и ИП (п. 2 ст. 230 НК).Когда ОКТМО изменилось в связи с созданием нового муниципального образования, действует такой же порядок — налоговый агент представляет расчеты со старым и новым ОКТМО (письма ФНС от 28.09.2020 № БС-4-11/15739, от 08.06.2020 № БС-4-11/9450, от 15.06.2020 № БС-4-11/9769@).Вместе с ОКТМО меняется и КПП. Поэтому во всех расчетах 6-НДФЛ, которые сдаете после смены адреса, ставьте новый КПП. Об этом сказано в письме ФНС от 27.12.2016 № БС-4-11/25114, которое довели до сведения всех инспекций. Эти разъяснения касаются порядка представления и заполнения ранее действовавшей формы 6-НДФЛ, но общий принцип применим и к новой форме.

Как сдатьКаким способом сдать расчет 6-НДФЛ — в электронном виде или на бумаге, зависит от численности физлиц, которым налоговый агент выплатил доход:

- более 10 — только в электронном виде;

- 10 и менее — в электронном виде или на бумаге.

Это следует из пункта 2 статьи 230 НК. На бумаге расчет 6-НДФЛ можно сдать лично в налоговой инспекции или почтовым отправлением. Датой представления формы 6-НДФЛ является день, когда:

- подали расчет в инспекцию, если отчет сдает представитель организации или предприниматель;

- отправили по почте с описью вложения;

- спецоператор зафиксировал отправление отчета по ТКС в подтверждении.

Это следует из пункта 4 статьи 80 НК.

Образец, как правильно оформить 6 НДФЛ для 2024 года

Для удобства работы с документом ФНС предоставляет шаблон — образец написания, который можно скачать с официального сайта Федеральной Налоговой Службы. При заполнении 6 НДФЛ необходимо учитывать структуру декларации, она состоит из титульного листа, разделов 1, 2 со строками. Каждый из них имеет особые требования по оформлению.

Чтобы избежать ошибок, а также ускорить процесс заполнения, рекомендуется заранее подготовить все необходимые документы, информацию

Ниже некоторые из основных пунктов, на которые следует обратить внимание при подаче 6 НДФЛ для 2024 года

Титульный лист:

- наименование фирмы;

- ИНН, КПП;

- период, место отправки отчёта.

Раздел 1:

- данные за первый квартал, за 9 месяцев 2024 года;

- обобщенная информация о размерах доходов, возвращенном НДФЛ;

- размер не возвращенного налога (если такой был);

- данные за все отчетные периоды текущего года, предоставляют нарастающим итогом.

Раздел 2:

- сведения за определенный квартал без учета тех периодов, за которые отчитывались в этом году ранее;

- дата получения дохода;

- размеры и удержания дохода.

Новые правила

Правила заполнения декларации в 2023/2024 годах претерпят изменения. Теперь для расчета налога учитываются не только доходы от трудовой деятельности, но и полученные дивиденды. Это позволит значительно упростить процесс подачи и обработки данных.

Налоговые агенты обязательно будут оповещены о нововведении, а работники налоговой службы готовы ответить на все интересующие вопросы, провести подробные консультации. Однако не стоит забывать, что для формы за I квартал необходимо учитывать новые правила, иначе декларации будет считаться неправильной.

Что еще важно знать о новых правилах заполнения НДФЛ в 2024 году:

- нововведение распространяется на всех налогоплательщиков, получающих дивиденды;

- расчет налога будет осуществляться на основании общей суммы прибыли от трудовой деятельности и дивидендов, а не отдельно для каждого вида дохода.

Внесение изменений в декларацию будет производиться через соответствующие разделы формы.

Сроки сдачи 6-НДФЛ в 2024 году

Период, за который сдается 6-НДФЛ, — это квартал, полугодие, 9 месяцев и год. Расчет сдается до последнего дня месяца, следующего за отчетным периодом. Самый волнительный вопрос для бухгалтеров: до какого числа сдать декларацию.

Заполняется и подается декларация в следующие сроки:

- за квартал до 30 апреля;

- за 6 месяцев до 31 июля;

- за 9 месяцев до 31 октября.

Сроки предоставления годовой 6-НДФЛ за календарный год сроки сдвигаются. Подать декларацию нужно до последнего дня месяца, следующего за отчетным периодом, т. е. до 31 марта (за 2018 год в 2019).

Когда нужно сдавать нулевую 6-НДФЛ? Сроки сдачи «нулевки» такие же, как и заполненной декларации:

- 30 апреля;

- 31 июля;

- 31 октября;

- 31 марта.

Дивиденды в 6-НДФЛ

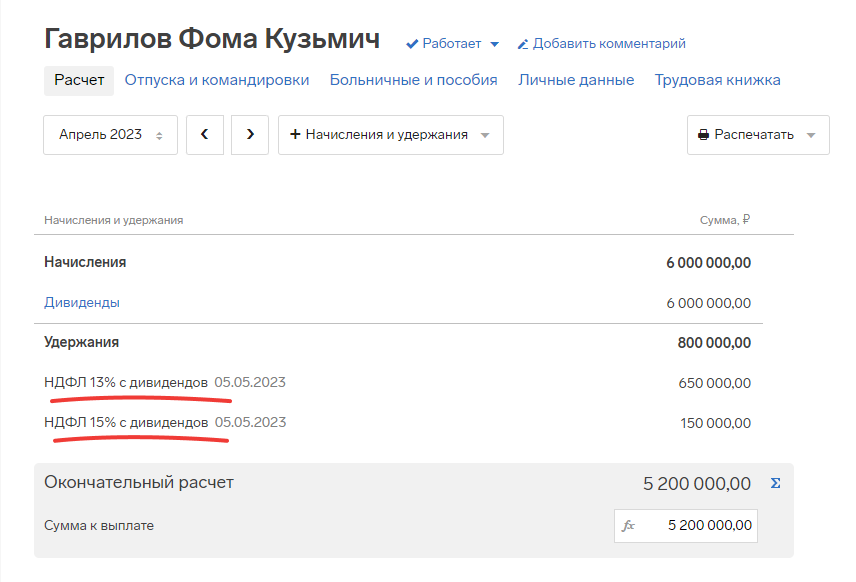

При выплате дивидендов физлицу нужно правильно отразить их в ежеквартально подаваемом расчёте 6-НДФЛ и в справке о доходах и сумме налога физлица, которая подается в составе расчета 6-НДФЛ по итогам года. Если вы выплатили дивиденды резидентам РФ, налоговую базу определяйте отдельно от других видов доходов, к примеру зарплаты. Речь идет в том числе о ситуации, когда они облагаются по одной ставке. В общем случае применяются следующие ставки:

- 13% — если налоговая база за налоговый период меньше или равна 5 млн руб.;

- 650 тыс. руб. и 15% налоговой базы, превышающей 5 млн руб. — если налоговая база превышает 5 млн руб.

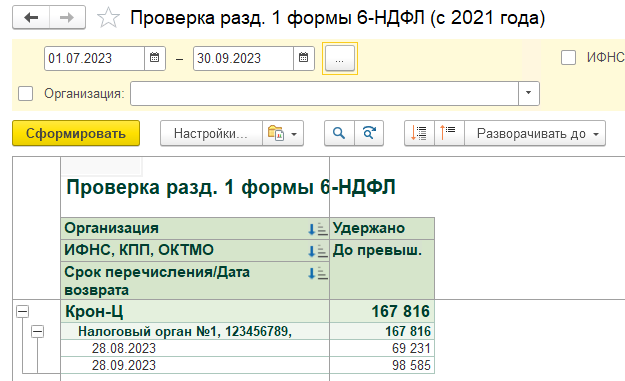

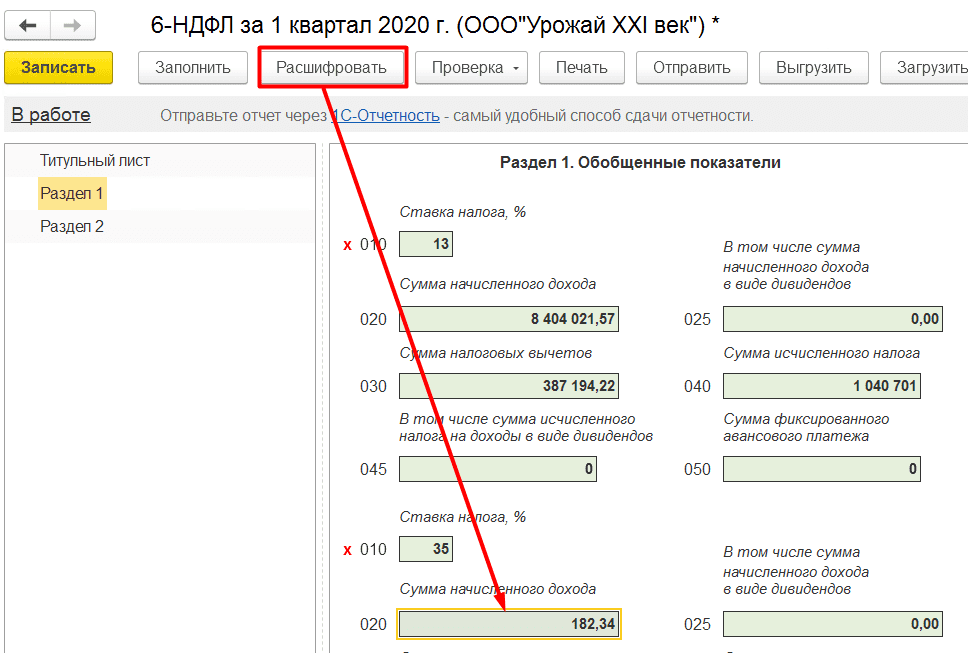

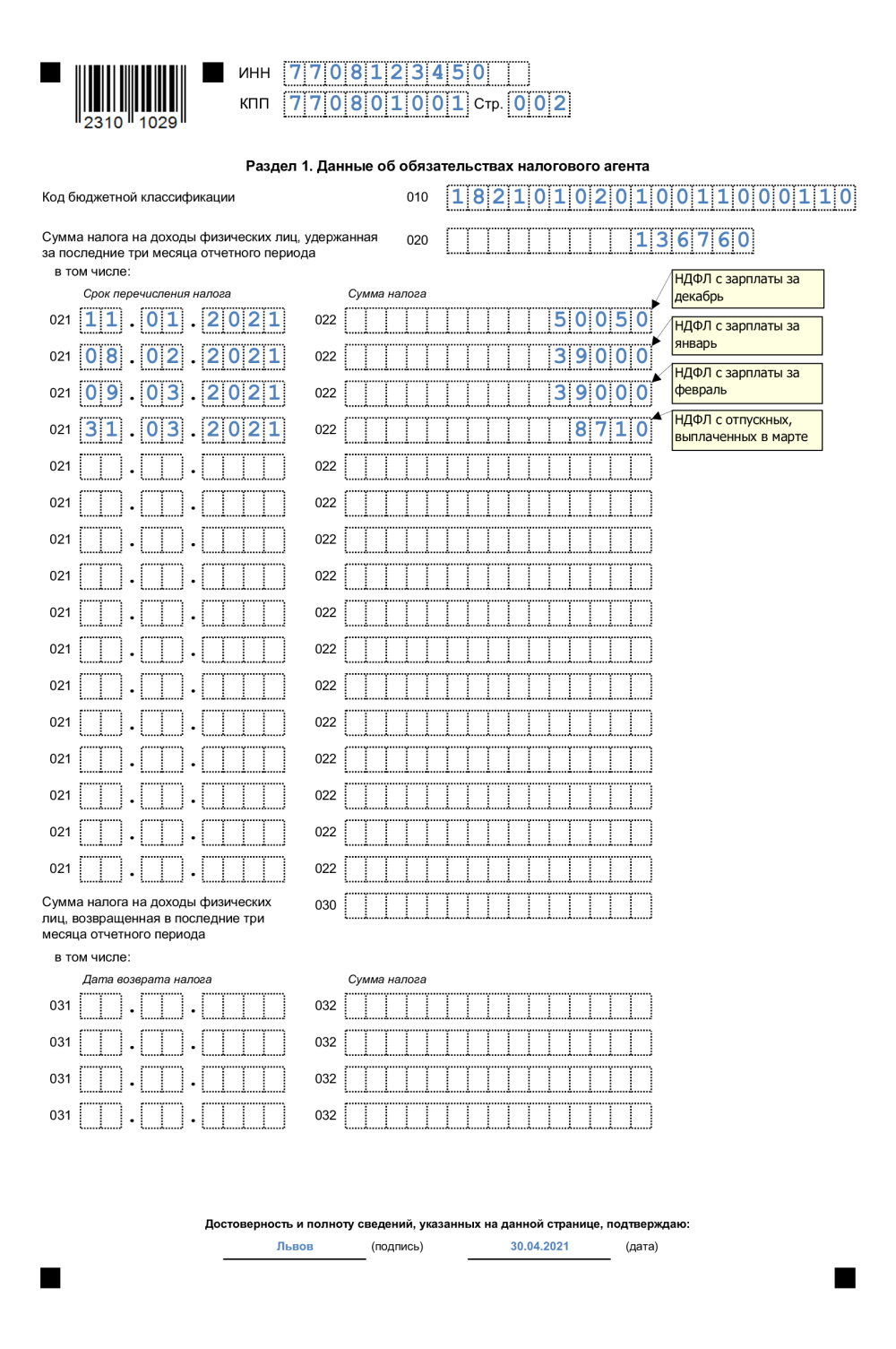

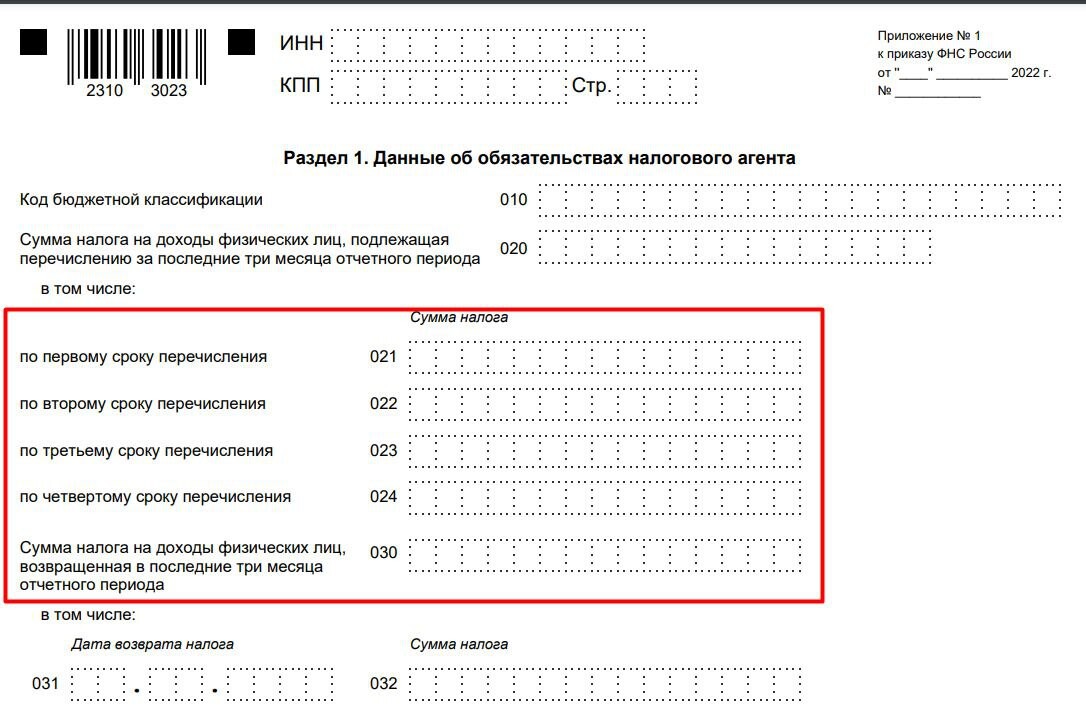

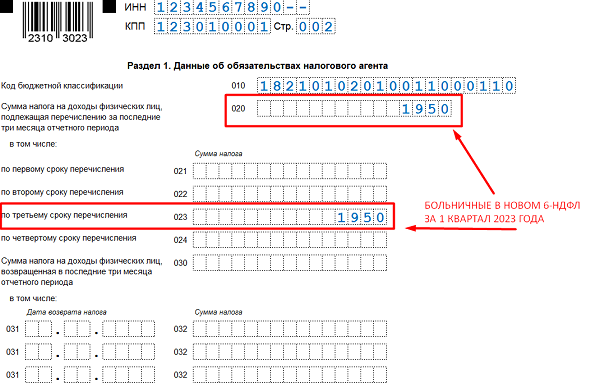

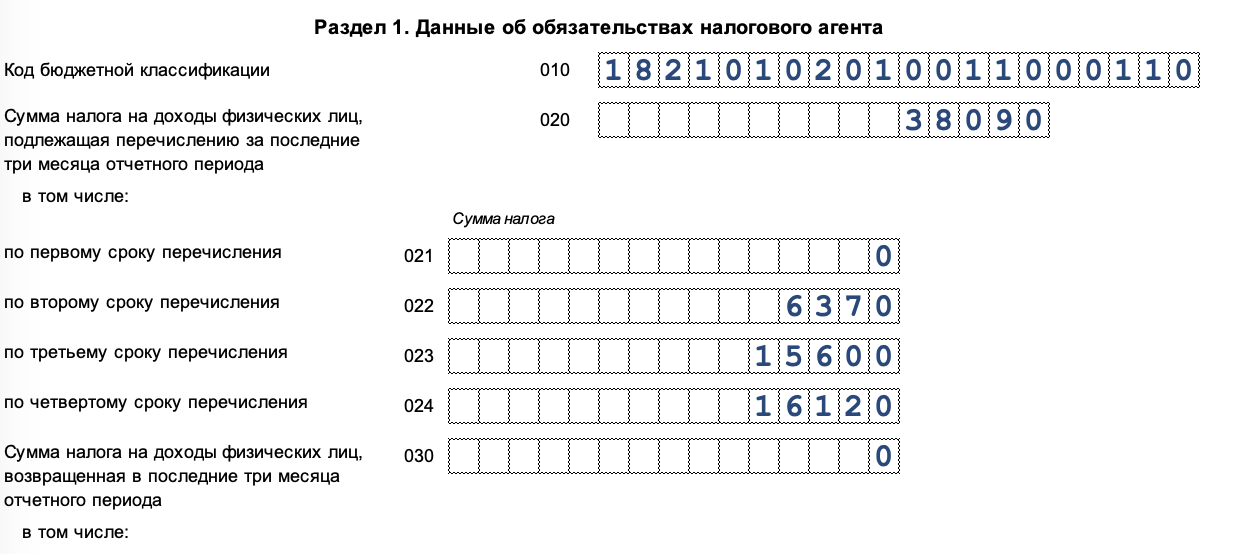

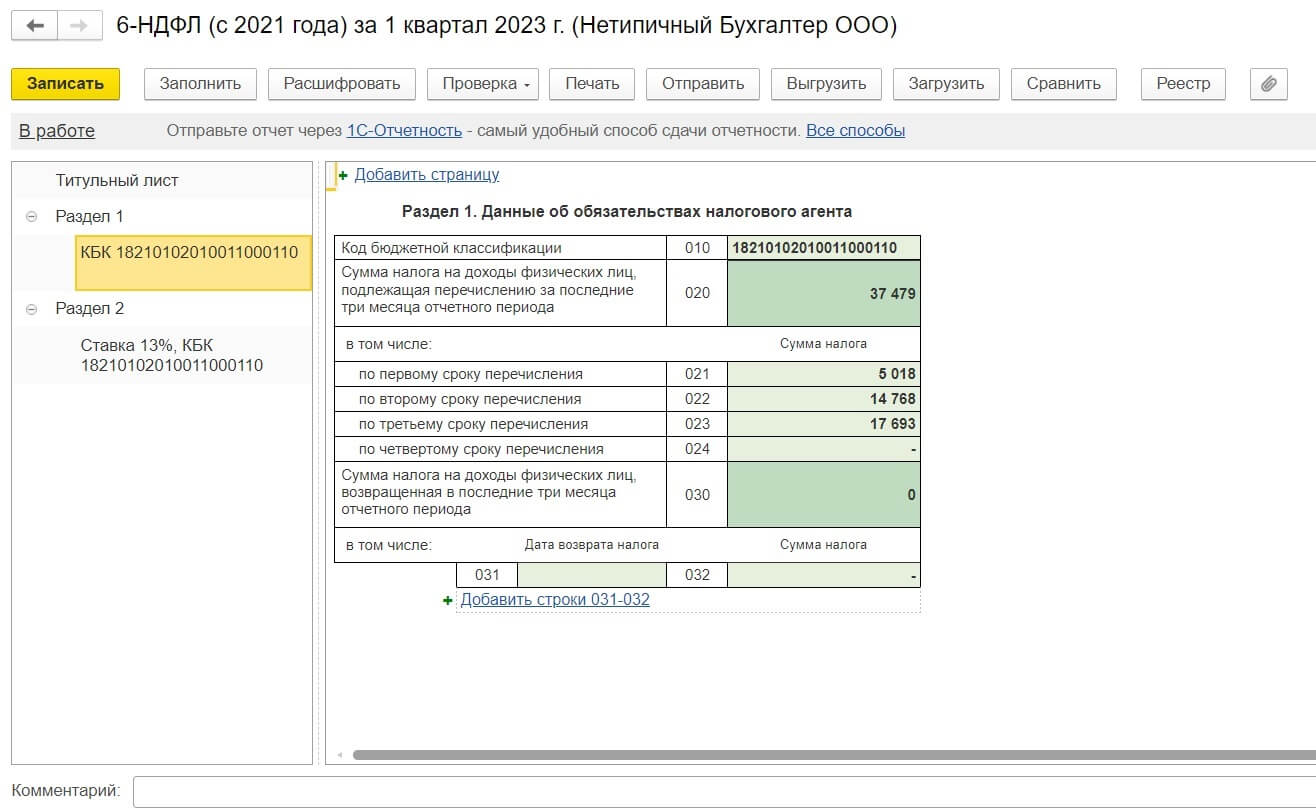

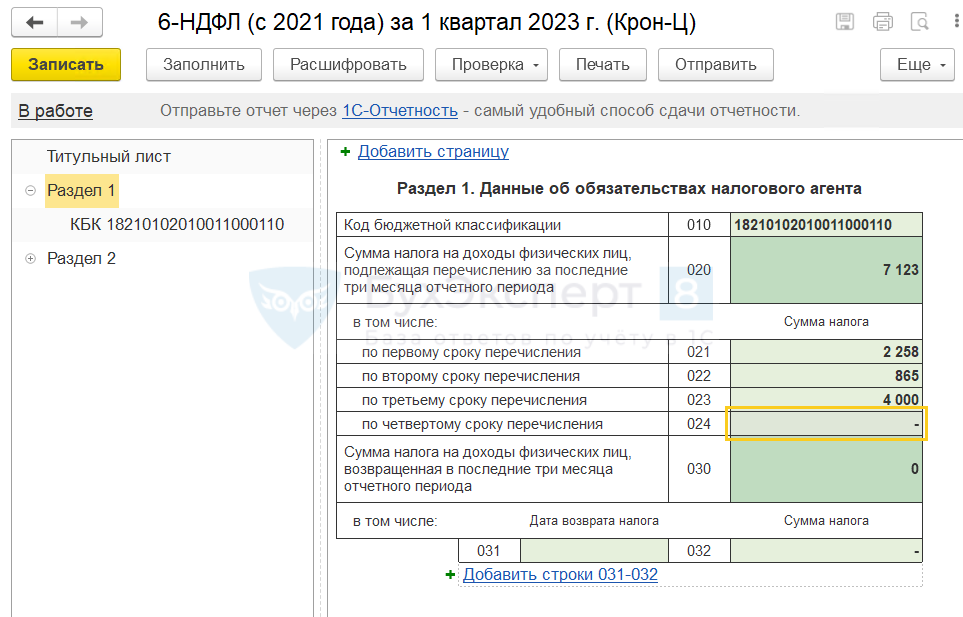

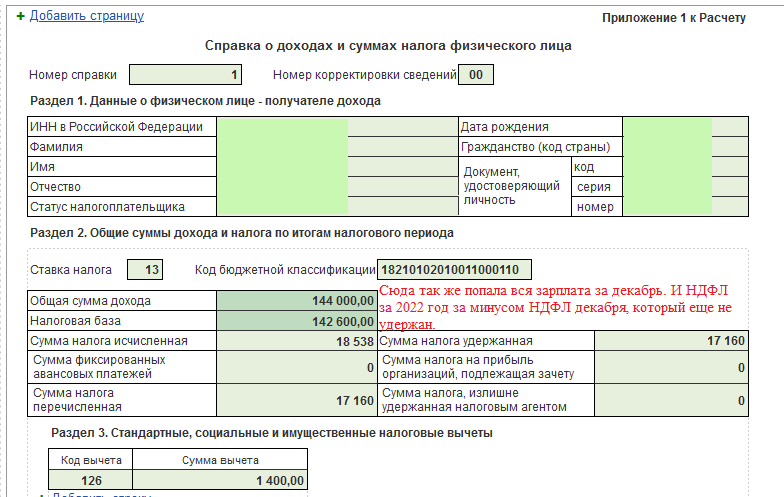

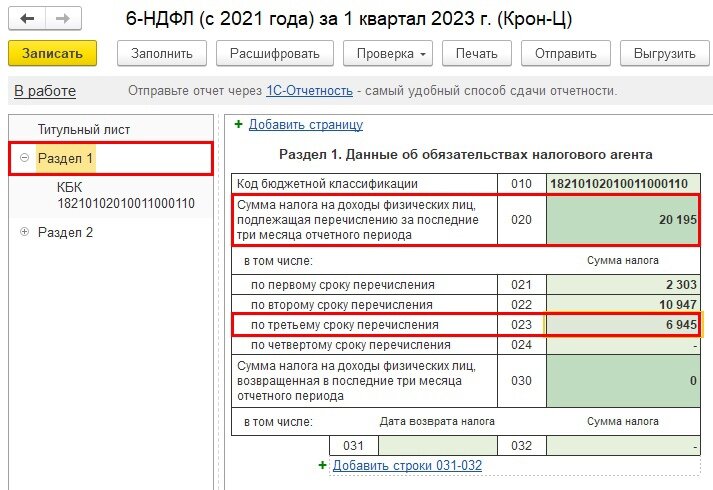

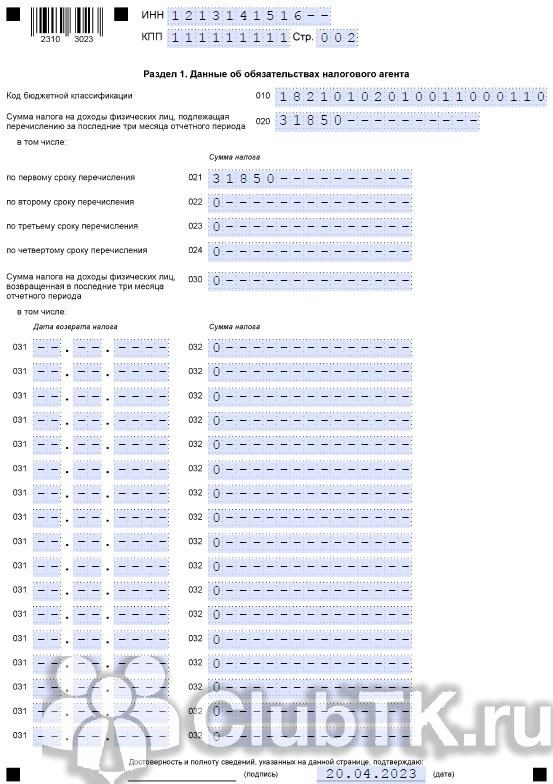

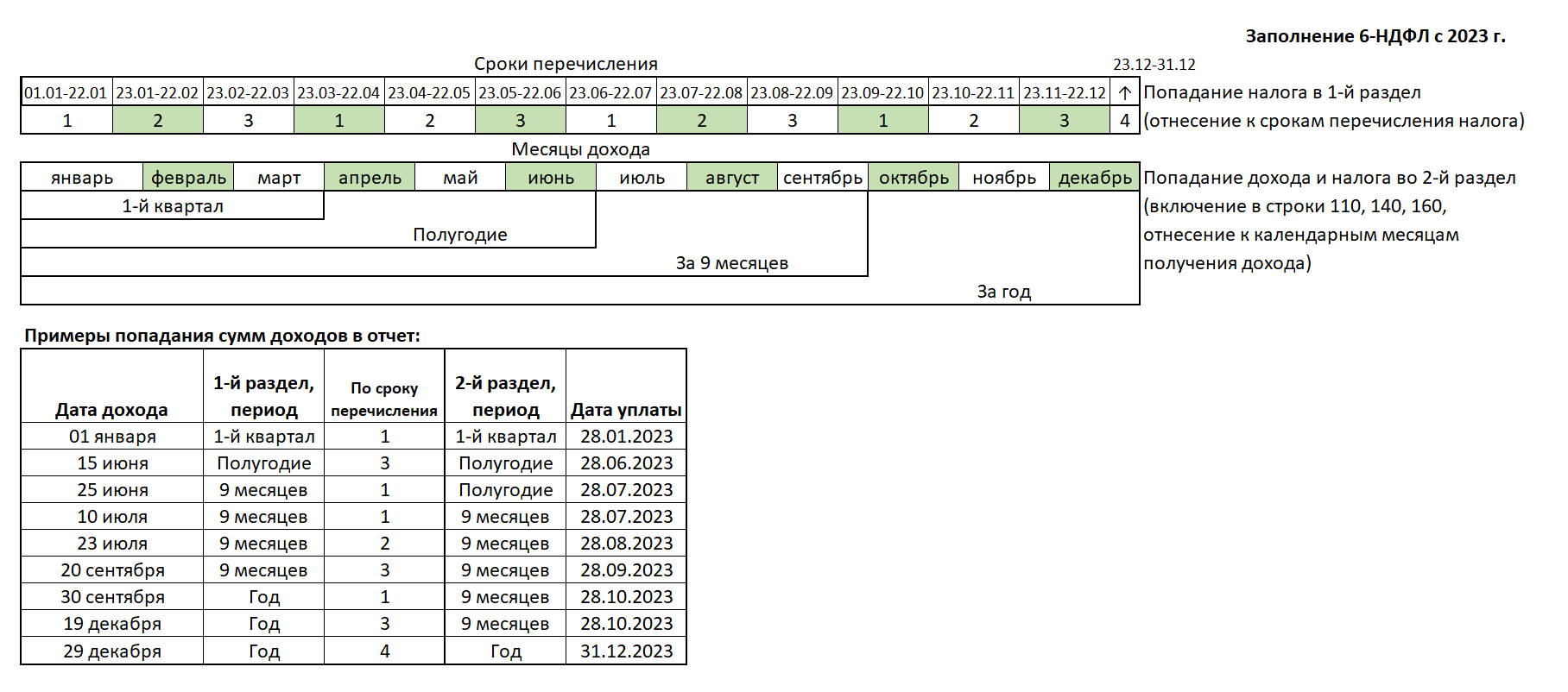

В разд. 1 расчёта отразите сведения об удержанном при выплате дивидендов налоге с разбивкой по срокам его перечисления за последние три месяца отчетного периода. При заполнении разд. 1 отражайте дивиденды следующим образом. В поле 010 укажите код бюджетной классификации для НДФЛ. Например, проставьте КБК 182 1 01 02140 01 1000 110 для НДФЛ в части суммы, превышающей 650 тыс. руб., относящейся к части налоговой базы, превышающей 5 млн руб. В поле 020 отразите общую по всем физлицам сумму налога, подлежащую перечислению за последние три месяца отчетного периода. Ниже, в полях 021 — 023, отражаются суммы налога, подлежащие перечислению соответственно по первому, второму и третьему сроку перечисления этого отчетного периода. Например, в расчёте за I квартал 2023 г. указываются:

- в поле 021 — сумма НДФЛ, исчисленная и удержанная в период с 1 января по 22 января 2023 г.;

- в поле 022 — сумма НДФЛ, исчисленная и удержанная в период с 23 января по 22 февраля 2023 г.;

- в поле 023 — сумма НДФЛ, исчисленная и удержанная в период с 23 февраля по 22 марта 2023 г.

- В поле 024 приводится сумма исчисленного и удержанного налога за период с 23 по 31 декабря. В расчёте за I квартал, полугодие и девять месяцев поле 024 не заполняется (п. 3.2 Порядка заполнения расчёта 6-НДФЛ).

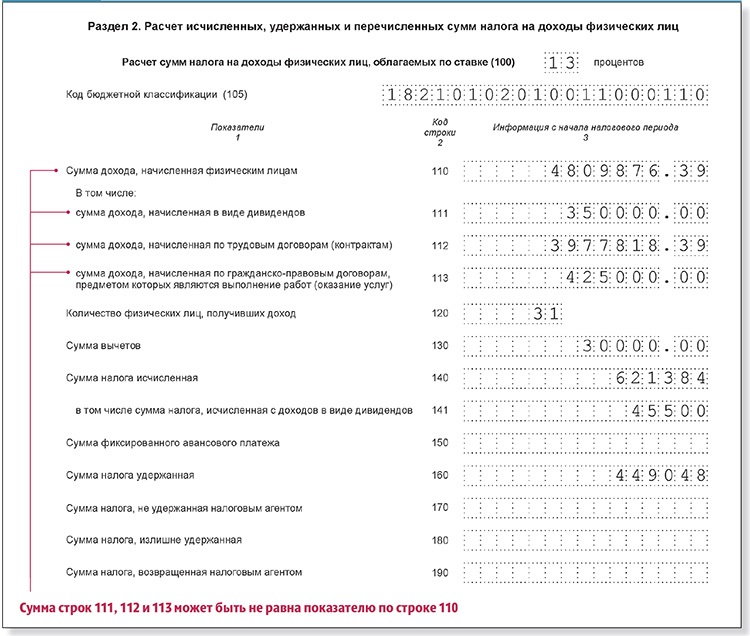

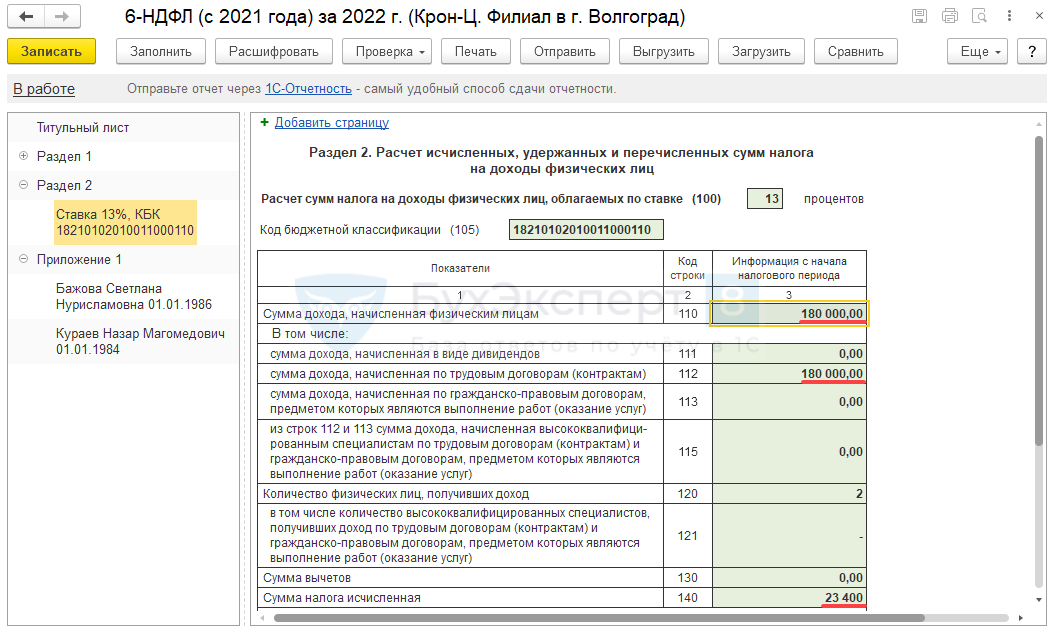

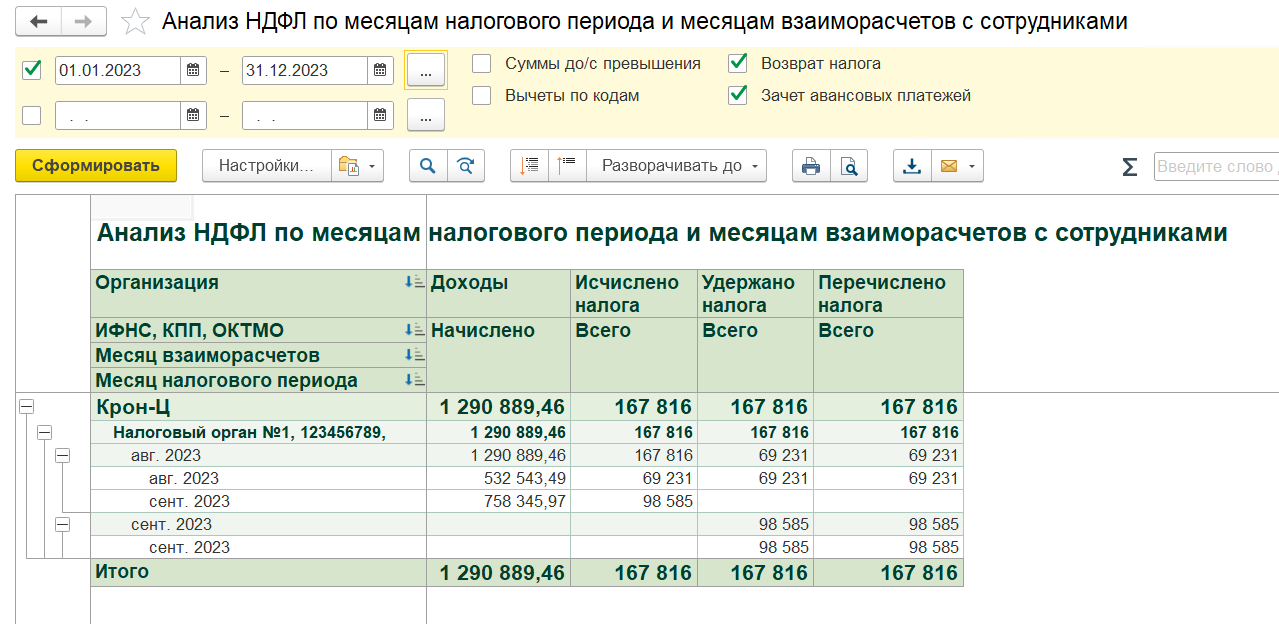

Сумма значений заполненных полей 021 — 024 должна соответствовать значению поля 020. В разд. 2 расчёта среди прочего отражаются обобщённые по всем физлицам сведения о доходах, суммах НДФЛ за отчётный (налоговый) период нарастающим итогом с начала года по соответствующей ставке. Если вы как налоговый агент выплачивали физлицам доходы, которые облагаются по разным ставкам НДФЛ, разд. 2 заполните отдельно для каждой из них . Заполните разд. 2 расчёта таким образом. В поле 100 заполните ставку НДФЛ, с учетом применения которой исчислены суммы налога (например, «15»). В поле 105 укажите код бюджетной классификации по налогу. Например, проставьте КБК 182 1 01 02140 01 1000 110 для НДФЛ в части суммы, превышающей 650 тыс. руб., относящейся к части налоговой базы, превышающей 5 млн руб. В поле 110 отразите общую сумму доходов по всем физлицам, к которым применяется ставка налога, указанная в поле 100. В поле 111 отразите обобщенную сумму доходов в виде дивидендов. Подавая 6-НДФЛ за год, при помощи Контрольных соотношений проверьте, правильно ли вы ее рассчитали. Сумма в поле 111 должна совпадать с суммой дохода в виде дивидендов из всех справок о доходах и суммах НДФЛ, представленных вами по всем физлицам в составе годового расчета 6-НДФЛ. Несовпадение значения поля 111 с указанной суммой будет означать, что начисленный доход в виде дивидендов занижен (завышен). Порядок заполнения разд. 2 расчета в части отражения дивидендов и налога с них в 2023 г. не изменился, поэтому приведенные разъяснения по прошлым отчетным периодам, полагаем, сохраняют актуальность. В поле 120 укажите количество физлиц, получивших от вас облагаемый доход с начала года. В поле 130 отразите общую сумму налоговых вычетов, которые вы предоставили с начала года. Перечень таких вычетов можно найти в Приказе ФНС России от 10.09.2015 N ММВ-7-11/387@. В этот показатель включается сумма, которая уменьшает налоговую базу по дивидендам (вычет с кодом «601»). В поле 140 укажите сумму НДФЛ, которую вы исчислили по конкретной ставке. Отражается вся сумма НДФЛ, который исчислен по ставке из поля 100 по всем физлицам за отчетный период. В поле 141 отдельно отразите сумму НДФЛ, которую вы исчислили с выплаченных дивидендов по всем физлицам с начала года по ставке из поля 100. В поле 155 отразите сумму налога на прибыль, которая была удержана налоговым агентом при выплате дивидендов вашей организации и которую вы приняли к зачету при расчете НДФЛ с дивидендов физлицу-резиденту. В поле 160 расчёта укажите общую сумму налога, которую фактически удержали с начала года.

Ответственность за несдачу 6-НДФЛ

Напомним о штрафах, которые ФНС может выписать за нарушение законодательства в части отчета по 6-НДФЛ. К примеру, если нарушить сроки и не сдать документ вовремя, то организацию могут наказать на 1 000 рублей за каждый полный и неполный месяц с того дня, когда установлена крайняя дата отправки 6-НДФЛ.

Если вина лежит на конкретном сотруднике, который отвечает за отправку декларации, то ему могут назначить финансовую санкцию от 300 до 500 рублей.

Помимо прочего, у налоговой есть полномочия по приостановке операций на расчетном счете. Например, инспекторы вправе запретить электронные перечисления, если расчет не предоставлен на протяжении 20 суток после крайней даты отчета.

Как отразить в расчёте 6-НДФЛ отпускные

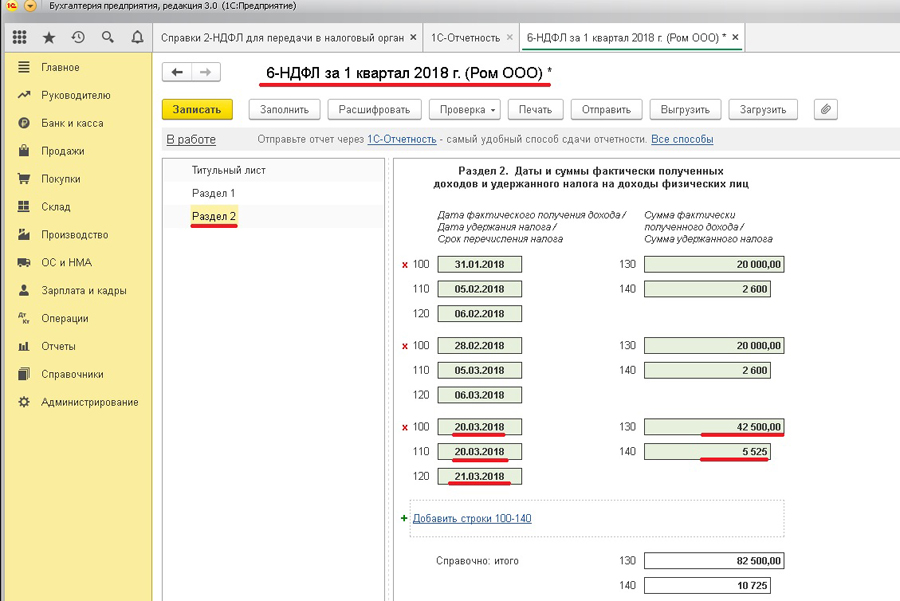

Датой фактического получения дохода в виде отпускных является день их выплаты. Поэтому в расчете отразите только выплаченные отпускные, а отпускные, которые начислены, но не выплачены, указывать не нужно. В расчёте 6-НДФЛ информацию об отпускных нужно отразить в том периоде, в котором они выплачены. В разд. 1 нужно отразить:

- в поле 020 — налог, подлежащий перечислению (в том числе с отпускных) в последние три месяца отчётного периода;

- в полях 021 — 023 — суммы налога, подлежащие перечислению по первому, второму и третьему срокам перечисления налога для этого отчётного периода;

- в поле 024 — сумму исчисленного и удержанного налога по четвёртому сроку перечисления за период с 23 по 31 декабря.

Поле 024 заполняется только в расчёте за год. В разд. 2 нужно отразить обобщенные суммы дохода, исчисленного и удержанного налога следующим образом:

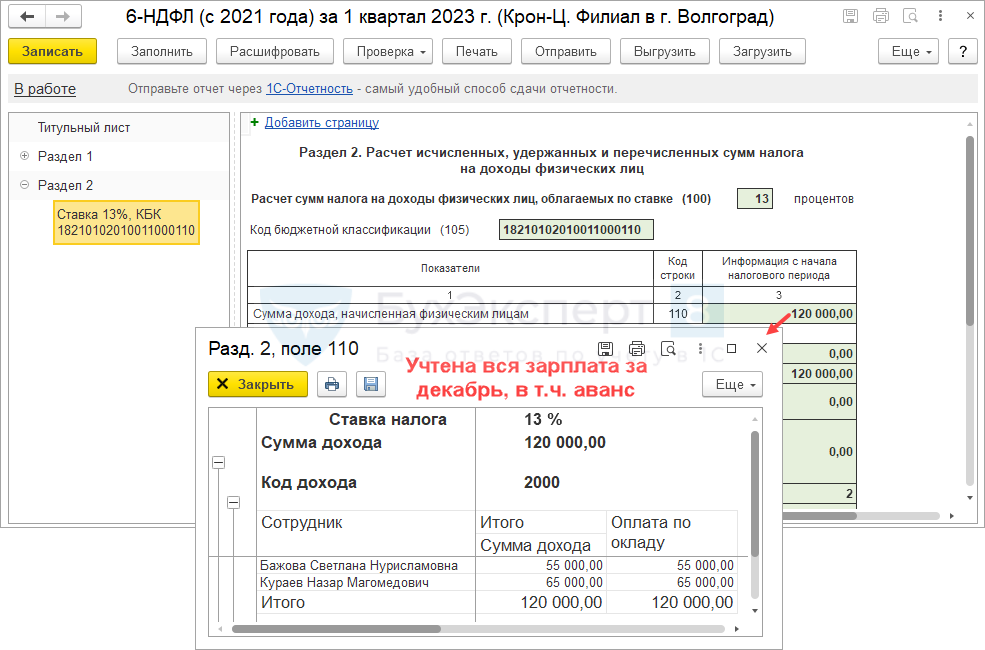

- в поле 110 включить сумму отпускных в общую сумму доходов, начисленную по всем физлицам с начала года. В этом поле отражаются начисленные с начала года доходы, дата фактического получения которых наступила в отчётном (налоговом) периоде, например, для расчёта за I квартал — с 1 января по 31 марта включительно;

- в поле 112 включить сумму отпускных в общую сумму доходов, начисленную по трудовым договорам (контрактам) по всем физлицам с начала года;

- в поле 120 отразить общее количество физлиц, которые получили доходы, отражённые в поле 110 (в том числе в виде отпускных);

- в поле 140 указать НДФЛ, исчисленный со всех доходов (включая отпускные) за отчётный (налоговый) период. Например, в расчёте за I квартал отражается НДФЛ, исчисленный с 1 января по 31 марта включительно;

- в поле 160 указать общую сумму удержанного НДФЛ (в том числе с отпускных). Полагаем, нужно включить в это поле НДФЛ, удержанный не в течение всего отчётного периода, а с начала года по 22-е число последнего месяца отчётного периода. Такой подход к заполнению поля 160 основан на п. 2 ст. 230 НК РФ. Рекомендуем уточнить в вашей инспекции порядок отражения удержанного налога в расчетах за отчётные периоды. В расчёте 6-НДФЛ за год в поле 160 указывается налог, удержанный с 1 января по 31 декабря отчётного года.

При заполнении расчёта за налоговый период сведения об отпускных и соответствующем НДФЛ отражаются также в справке о доходах и суммах налога физлица в составе обобщенных данных в разд. 2 и в Приложении к ней (разд. V Порядка заполнения расчета 6-НДФЛ). Так, в Приложении к справке указывают:

- в поле «Месяц» — порядковый номер месяца, в котором отпускные фактически выплачены работнику;

- в поле «Сумма дохода» — сумму выплаченных отпускных;

- в поле «Код дохода» — код отпускных «2012».

При отражении отпускных в расчете руководствуйтесь также общими правилами заполнения расчета.

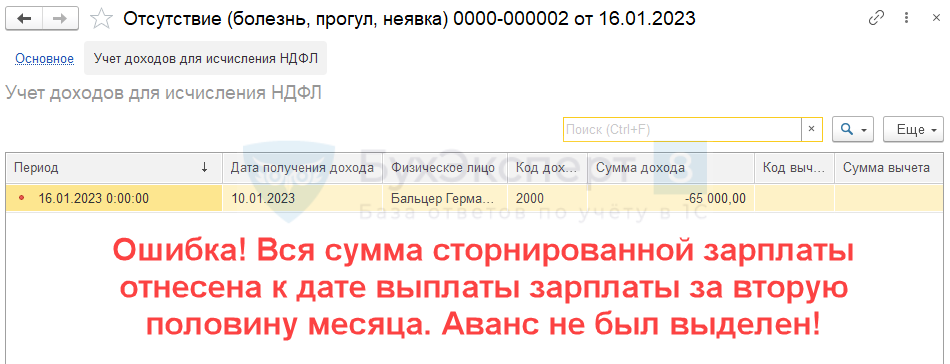

Перерасчёт отпускных

Начнём с того, что бланк уточнённой декларации 6-НДФЛ должен быть тот же, что и у первоначально отправленного отчёта. В настоящее время действует форма, утверждённая Письмом ФНС от 04.12.2023 №БС-4-11/15166@. Изначально предлагали форму, регламентированную Приказом ФНС от 19.09.2023 г. № ЕД-7-11/649@. Однако она уже не актуальна в связи с тем, что с 2024 года ввели два срока уплаты НДФЛ. Если налоговики не успеют внести соответствующие корректировки в форму из Приказа № ЕД-7-11/649@, тогда за 1 квартал 2024 года нужно подавать отчёт 6-НДФЛ по форме из Письма № БС-4-11/15166@. На титульном листе нужно указать порядковый номер корректировки — 001, 002, и т.д.

Корректировки 6-НДФЛ будут необходимы, если в первоначальном отчёте указали неверную сумму выплаченных отпускных (поскольку с 2024 года указывается именно выплаченная, а не начисленная сумма доходов). В разделе 2 (строка 120) ставится правильная сумма оплаты за отпуск. При этом величина исчисленного (строка 140) или удержанного НДФЛ (строка 160) должна остаться прежней, если изначально указана правильно с выплаченного по факту дохода, или исправляется, когда по этим строкам также были сделаны ошибки. Пересчитанные суммы отпускных в меньшую или большую сторону никак не отражаются в 6-НДФЛ, поскольку нужно указывать именно выданные доходы, а не начисленные.

Правила подачи формы 6-НДФЛ

По общему правилу форма 6-НДФЛ представляется в налоговый орган по месту нахождения налогового агента, за сотрудников обособленных подразделений – по месту нахождения этих подразделений ( НК РФ).

Способ подачи формы зависит от численности физических лиц, которым учреждение выплатило доход в налоговом периоде ( НК РФ, п. 6.1 Порядка):

-

при численности до 10 человек – форму 6-НДФЛ можно подать (на выбор) или на бумаге, или в электронном виде по каналам ТКС с применением усиленной квалифицированной электронной подписи;

-

при численности 10 и более человек – только в электронном виде по каналам ТКС с применением усиленной квалифицированной электронной подписи по установленному формату.

Форма 6-НДФЛ на бумажном носителе представляется только в виде утвержденной машинно-ориентированной формы, заполненной от руки либо распечатанной на принтере (п. 6.3 Порядка).

Датой представления формы 6-НДФЛ в налоговый орган считается (п. 6.2 Порядка):

-

дата ее фактического представления (при подаче лично или представителем налогового агента);

-

дата ее отправки почтовым отправлением с описью вложения (при отправке по почте);

-

дата ее отправки в электронном виде по каналам ТКС, зафиксированная в подтверждении даты отправки оператора электронного документооборота.

За отчетные периоды (квартал, полугодие, девять месяцев) форму 6-НДФЛ нужно подать не 6-НДФЛ нужно подать не позднее 25-го числа месяца, следующего за соответствующим периодом, за год – не позднее 25 февраля года, следующего за истекшим налоговым периодом ( НК РФ).

Кому и когда подавать отчетность

Рассмотрим ситуации, когда это обязательно. При наличии доходов от:

- продажи недвижимости, ценных бумаг,

- сдачи в аренду имущества,

- работы индивидуальным предпринимателем,

- зарплаты,

- банковских вкладов, другие финансовые институты.

- получения наследства или подарков.

Получение официальной зарплаты, оплачиваемая сдача оборудования, автомобилей или недвижимости индивидуальному предпринимателю, выполнение работ/услуг через подряд, а также получение материальной помощи — все виды прибыли должны быть учтены.

Подача декларации является гражданской обязанностью и может быть наказуемо при нарушении правил. Правильное заполнение может помочь избежать недоразумений с налоговыми органами и сохранить свою репутацию.

Категории лиц, для которых актуальна подача формы:

- владельцы компаний;

- нотариусы частной практики;

- адвокаты;

- индивидуальные предприниматели.

Кроме того, если другие физические лица получают от перечисленных выше категорий граждан плату, облагаемую денежным сбором на выплаты физическим лицам, то они также являются фискальными агентами и обязаны предоставить форму документа. Если вы не хотите столкнуться с проблемами с налоговой службой в 2024 году, то обязательно убедитесь, что представили 6 НДФЛ вовремя.

Сроки подачи:

- I квартал – до конца апреля 2024 г.;

- II квартал и I полугодие – до конца июня;

- III квартал – за 9 месяцев до конца октября;

- IV квартал и за год – до завершения февраля 2025 г.

Некоторые работодатели не следят за сроками подачи документа, поэтому получают штрафы за просрочку. Например, каждый месяц просрочки — это 1 тыс. рублей, сумма растет с каждым месяцем. Начисление штрафов прекращается только после того, как отчет поступит.