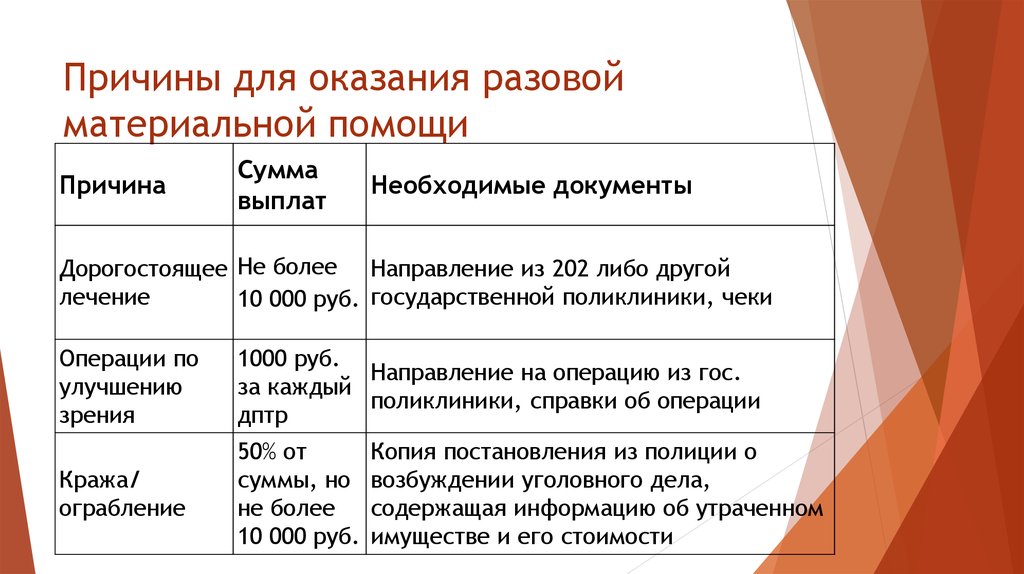

Как рассчитать размер материальной помощи

Бывает материальная помощь, которая полностью не облагается НДФЛ, а бывает та, которая не облагается НДФЛ в пределах установленных лимитов. Если материальная помощь не входит в перечень необлагаемых выплат или превышает лимит, работодатель удержит с нее НДФЛ — 13%.

Матпомощь, полностью не облагаемая НДФЛ. Не облагаются налогом такие виды материальной помощи:

1.Выплата членам семьи умершего работника или бывшего работника, который вышел на пенсию.

2.Выплата работнику или бывшему работнику в связи со смертью члена его семьи.

3.Поддержка человека с инвалидностью от общественной организации.

4.Финансовая помощь от вуза или колледжа.

5.Выплата от профсоюза за счет членских взносов.

6.Компенсация от государства или работодателя пострадавшим от террористических актов на территории РФ, стихийных бедствий или других чрезвычайных обстоятельств, а также членам их семей.

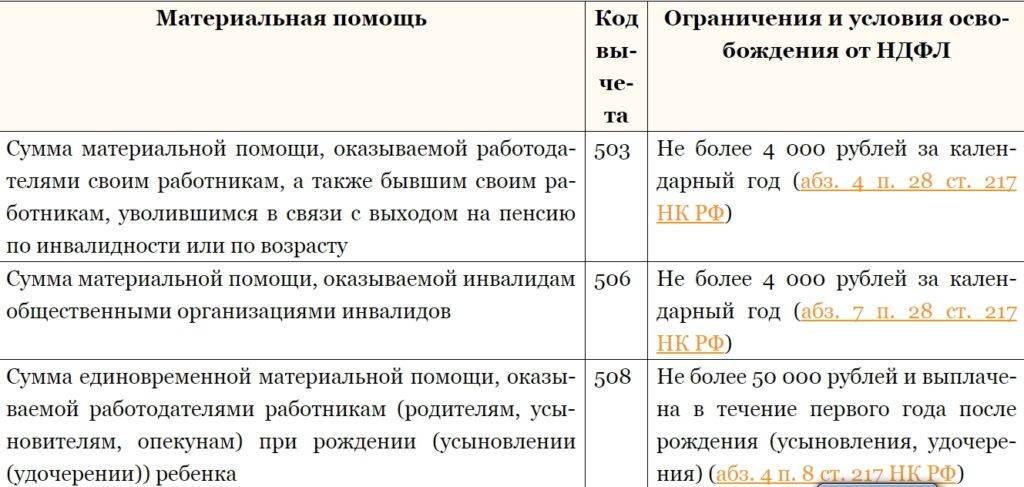

Материальная помощь, частично освобождаемая от НДФЛ. Это все остальные виды матпомощи. Например, лимит выплат к юбилеям и профессиональным праздникам, который не облагается НДФЛ, — 4000 Р в год на одного человека.

В ООО «Весна» есть положение о материальной помощи, согласно которому к юбилеям работникам выделяют по 2000 Р, к профессиональному празднику — по 3000 Р.

В августе 2021 года Кириллу исполнилось 50 лет, ему начислили материальную помощь 2000 Р. С этой выплаты НДФЛ не удержали, так как это первая материальная помощь Кириллу в 2021 году и она меньше 4000 Р. Остаток необлагаемого лимита — 2000 Р.

А в сентябре всем работникам организации выделили матпомощь в связи с профессиональным праздником — по 3000 Р. С этой суммы бухгалтер удержал НДФЛ: (3000 Р − 2000 Р) × 13% = 130 Р.

На руки Кирилл получил: 3000 Р − 130 Р = 2870 Р.

Матпомощь, которая не облагается НДФЛ в пределах лимита

|

Вид материальной помощи |

Лимит, который не облагается НДФЛ |

|

В связи с рождением, усыновлением, удочерением ребенка, установлением опеки |

50 000 Р на каждого родителя за одного ребенка |

|

По любым поводам, которые работодатель определил сам |

4000 Р в год |

|

Матпомощь людям с инвалидностью |

10 000 Р в год |

Лимит, который не облагается НДФЛ

В связи с рождением, усыновлением, удочерением ребенка, установлением опеки

50 000 Р на каждого родителя за одного ребенка

По любым поводам, которые работодатель определил сам

Матпомощь людям с инвалидностью

Налогообложение материальной помощи

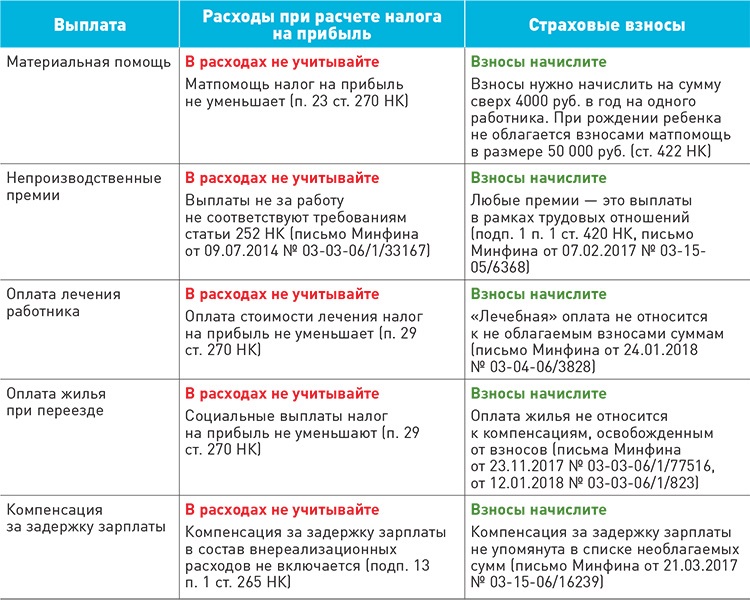

Когда работодатель принимает решение выплатить работнику деньги, ему важно понимать, что с налогами. Выплата материальной помощи не уменьшает налоги независимо от суммы

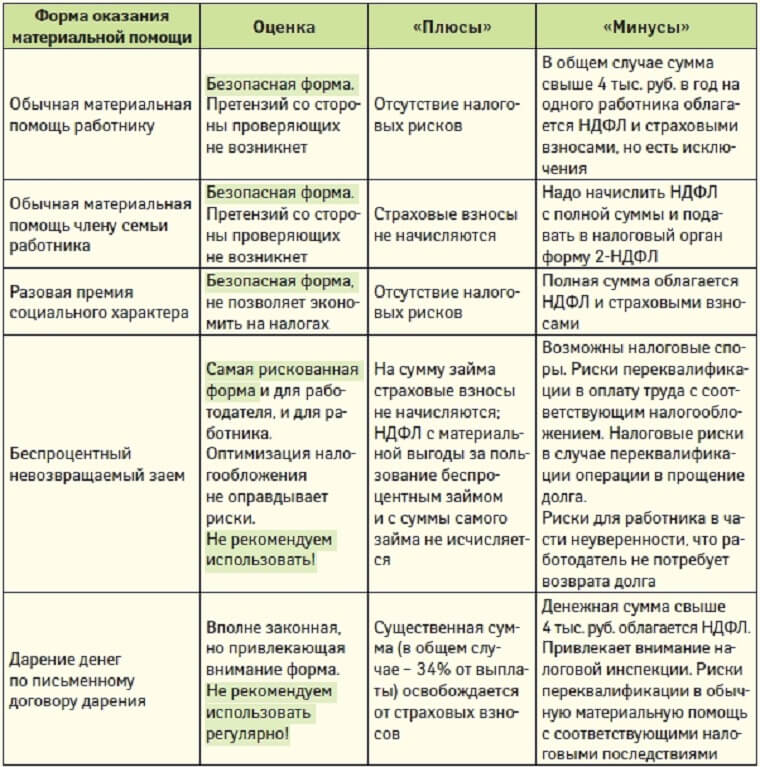

А страховыми взносами ее не облагают только в некоторых случаях. Поэтому, когда работодатель выплачивает матпомощь работнику, он может оказаться должен еще и бюджету.

Если работодатель отказывает в выплате материальной помощи, это может быть связано с тем, что у него нет денег, с которых уже уплачены налоги и которыми можно распоряжаться свободно.

Налог на прибыль. Работодатель на общей системе налогообложения не учитывает матпомощь в расходах при расчете налога на прибыль.

А работодатель на упрощенке не учитывает материальную помощь в расходах, так как она не входит в закрытый перечень расходов.

Страховые взносы. Материальная помощь, которую выплачивают в определенных обстоятельствах, не облагается страховыми взносами и взносами на травматизм.

Это, например, выплаты:

1.в связи со стихийным бедствием или другим чрезвычайным обстоятельством, а также людям, пострадавшим от террористических актов на территории РФ;

2.работнику в связи со смертью члена его семьи;

3.родителям, усыновителям, опекунам, но не более 50 000 Р на каждого ребенка;

4.работникам в сумме не более 4000 Р на одного работника за год.

Выплаты бывшим работникам и другим лицам, которые не являются работниками, в перечисленных ситуациях тоже не облагаются страховыми взносами.

В остальных случаях на материальную помощь начисляются взносы на обязательное пенсионное, социальное и медицинское страхование.

Процедура получения материальной помощи

Для получения материальной помощи без налогов в 2024 году необходимо выполнить следующие шаги:

1. Определение права на получение помощи:

Перед тем как начать процесс получения материальной помощи, необходимо убедиться, что Вы имеете право на получение данной помощи. Возможно, для этого потребуется соответствующее заявление, документы или подтверждение определенных критериев.

2. Оформление заявления:

После того, как вы убедились в своем праве на получение помощи, необходимо оформить заявление на получение материальной помощи. Заявление должно содержать информацию о Вас и причине запрашиваемой помощи.

3. Сбор и предоставление документов:

Помимо заявления, вам также могут потребоваться определенные документы, подтверждающие Ваше право на получение материальной помощи. Обязательно соберите все необходимые документы и предоставьте их в установленном порядке.

4. Рассмотрение заявления:

После предоставления заявления и необходимых документов, ваше заявление будет рассмотрено компетентными органами или учреждением, ответственными за выдачу материальной помощи. Обычно рассмотрение происходит в течение определенного временного интервала.

5. Выплата материальной помощи:

При положительном рассмотрении вашего заявления и установлении вашего права на получение материальной помощи, вам будет произведена выплата суммы помощи. Сумма может быть выплачена как одноразово, так и в рассрочку, в зависимости от установленных правил и нормативов.

Заблаговременное и правильное выполнение данных процедур поможет вам в получении материальной помощи без налогов в 2024 году.

Материальная помощь, начисляемая в 2024 году, имеет свои особенности, которые важно учесть. Во-первых, сумма материальной помощи необлагаемая налогами может быть разной в зависимости от категории получателя

Например, пенсионеры и инвалиды могут получать большую сумму помощи, чем работники среднего класса

Во-первых, сумма материальной помощи необлагаемая налогами может быть разной в зависимости от категории получателя. Например, пенсионеры и инвалиды могут получать большую сумму помощи, чем работники среднего класса.

Во-вторых, для получения материальной помощи необходимо соответствовать определенным требованиям. Например, иметь определенный доход или находиться в трудной жизненной ситуации.

Также стоит отметить, что материальная помощь может быть адресной или универсальной. Адресная помощь предоставляется только нуждающимся людям, универсальная же выплачивается всем, кто удовлетворяет определенным критериям.

Для получения подробной информации о сумме и условиях начисления материальной помощи необходимо обратиться в соответствующие организации и учреждения.

| Особенности материальной помощи: |

|---|

| разная сумма в зависимости от категории получателя; |

| требования для получения помощи; |

| адресная и универсальная помощь; |

| необходимость обращения в организации и учреждения. |

https://youtube.com/watch?v=CqcKc24FM28%26pp%3DygVh0JzQsNGC0LXRgNC40LDQu9GM0L3QsNGPINC_0L7QvNC-0YnRjCDQvdC1INC-0LHQu9Cw0LPQsNC10LzQsNGPINC90LDQu9C-0LPQsNC80Lgg0LIgMjAyNCDQs9C-0LTRgw%253D%253D

Основные условия оформления матпомощи

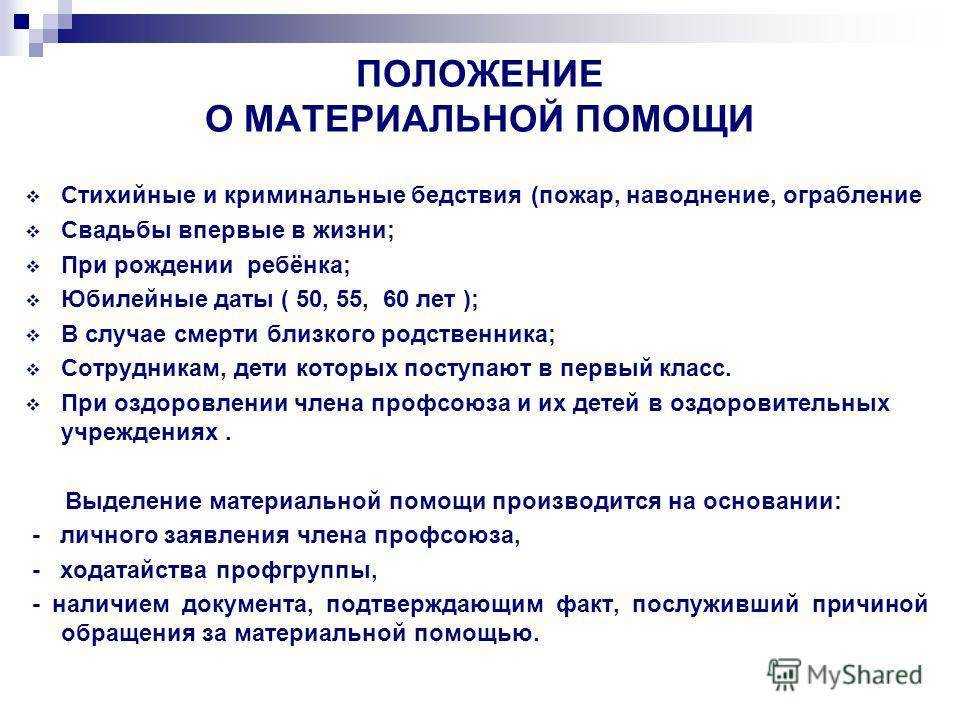

Матподдержка на госуровне осуществляется в крайне редких случаях, например, в качестве выделения субсидий для малообеспеченных семей или одиноких пенсионеров и инвалидов. Работодатель же, в свою очередь, может выплачивать матпомощь своим работникам сразу после получения соответствующего заявления с указанием веских причин и издания приказа.

В качестве доказательства нужды в матпомощи сотрудник может предъявить:

- документ о рождении малыша;

- документ о заключении брака;

- медсправки о наличии тяжелого заболевания;

- документ о смерти близкого родственника.

Решение о предоставлении матпомощи производится после того, как руководство получит заявление от работника и ознакомится с документом, подтверждающим наличие финансовых проблем. Размер матпомощи определятся работодателем на основании документа, который является причиной ее выдачи. Сроков перечисления денежных средств, выдаваемых в качестве финподдержки, не существует. Здесь все решает руководство компании, в которой трудится гражданин, нуждающийся в матпомощи.

- Москва и область: +7-499-938-54-25

- Санкт-Петербург и область: +7-812-467-37-54

Материальная помощь, налогообложение-2018

Облагается ли материальная помощь НДФЛ? 2017 год внес в законодательство много поправок и нововведений. Но материальная помощь, не облагаемая налогом (2017), осталась без изменений.

Материальная помощь до 4000 — налогообложение 2019 не предусматривает учета в составе доходов для определения налоговой базы по НДФЛ в случае выплаты по следующим основаниям:

- выплаты работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту;

- оплата лекарственных препаратов.

Обратите внимание, что оплата лекарственных препаратов осуществляется при предоставлении документов, подтверждающих фактические расходы на приобретение этих лекарственных препаратов для медицинского применения. Лекарственные препараты назначаются лечащим врачом

Однако следует иметь в виду, что как матпомощь оплачиваются лекарственные препараты, назначенные работникам и их родственникам (супругам, родителям, детям, подопечным до 18 лет), а также бывшим работникам (пенсионерам по возрасту) и инвалидам (п. 28 ст. 217 НК РФ).

Материальная помощь облагается НДФЛ, но есть случаи выплаты, не облагаемые НДФЛ (п. 8 ст. 217 НК РФ):

- членам семьи умершего работника или бывшего работника, вышедшего на пенсию;

- работнику или бывшему работнику, вышедшему на пенсию, в связи со смертью члена его семьи;

- в сумме не более 50 000 рублей на каждого ребенка при рождении (усыновлении или удочерении) ребенка. Денежные средства выплачиваются в течение первого года после рождения;

- пострадавшему в связи со стихийным бедствием или другими чрезвычайными обстоятельствами, а также членам семьи лица, умершего при указанных пришествиях;

- лицу, пострадавшему от терактов на территории РФ, а также членам семьи лица, погибшего при указанных обстоятельствах;

- работнику, членам семьи, бывшему работнику, вышедшему на пенсию, для оплаты медицинских услуг (п. 10 ст. 217 НК РФ).

По общему правилу, суммы выплаченной материальной помощи не учитываются в расходах для целей налогового учета, при налогообложении налогом на прибыль и УСН (п. 23 ст. 270, п. 1 ст. 346.16 НК РФ).

Одновременно с этим в Письмах Минфина России от 02.09.2014 № 03-03-06/1/43912, от 22.10.2013 № 03-03-06/4/44144 даны разъяснения, что матпомощь, выплаченная к ежегодному отпуску, учитывается в составе расходов на оплату труда.

Важно! В составе расходов на оплату труда учитываются выплаты, предусмотренные трудовыми договорами или коллективными договорами (ст. 255 НК РФ)

Обложение материальной помощи страховыми взносами

Чтобы выяснить, облагается ли материальная помощь страховыми взносами, обратимся к законодательной базе. До конца 2022 года остаются считанные дни, значит совсем скоро начнет свое действие глава 34 НК РФ о страховых взносах. Одновременно с этим, с 1 января 2022 года перестанет работать закон № 212-ФЗ от 24.07.2022. Практически ничего нового в части обложения взносами материальной помощи глава 34 не принесет. Далее по тексту будут даваться ссылки на статьи как действующего сейчас закона № 212-ФЗ, так и на положения НК РФ, которые будут регулировать страховые взносы, начиная с 2022 года. В отношении страховых взносов на «травматизм» закон от 24.07.1998 № 125-ФЗ будет работать и в 2022 году.

Перечень видов и размеров оказываемой сотрудникам материальной помощи должен содержаться в колдоговоре или ином локальном документе работодателя. Работодатель может предусмотреть возможность материальной поддержки своим бывшим работникам, а также сотрудникам, вышедшим на пенсию по возрасту или инвалидности.

Как корректно учесть страховые взносы связанные с материальной помощью при налогообложении?

При получении материальной помощи в виде страховых взносов необходимо правильно учесть этот доход при налогообложении

Во избежание ошибок и проблем с налоговыми органами важно ознакомиться с основными правилами отражения таких взносов в декларации

1. Учет взносов в декларации. Страховые взносы, полученные в качестве материальной помощи, подлежат обязательному учету в декларации о доходах. Доход от страховых взносов следует указывать в соответствующем разделе декларации, указывая его размер и источник получения

Обратите внимание, что неправильное указание этого дохода может привести к налоговым санкциям

2. Период определения дохода. Доход от страховых взносов, связанных с материальной помощью, определяется в момент получения этих средств. Это означает, что даже если вы получили страховые взносы в предыдущем году, они должны быть указаны в декларации за текущий налоговый период.

3. Учет налоговых вычетов. Если вы получили страховые взносы в связи с материальной помощью, вы можете иметь право на налоговые вычеты. В этом случае вам необходимо учесть эти вычеты при заполнении декларации, указывая их размер и основание получения. Налоговые вычеты помогут вам уменьшить налогооблагаемую базу и сэкономить на уплате налогов.

Итог: Корректный учет страховых взносов, связанных с материальной помощью, при налогообложении является важным моментом. Для избежания налоговых проблем рекомендуется следовать основным правилам учета таких взносов в декларации

Обратите внимание на правильное указание дохода от страховых взносов, определение периода получения этих средств, а также возможность использования налоговых вычетов. Соблюдение этих правил поможет вам избежать налоговых проблем и максимально эффективно учесть страховые взносы при налогообложении

Принципы налогообложения

Подоходный налог на часть суммы матпомощи с учетом льгот, согласно статье 217 пункту 8 НК РФ, начисляется в случаях:

- рождения малыша или его усыновления, если размер помощи составляет более 5 тысяч рублей, и выплаты производятся не единовременно;

- смерти работника или членов его семьи, если помощь является единоразовой;

- нанесения вреда здоровья стихийным бедствием или другими чрезвычайными обстоятельствами. НДФЛ в этих случаях не удерживается из матпомощи, независимо от ее суммы и продолжительности выплат.

В остальных ситуациях налогом облагается матпомощь, размер которой превышает 4000 рублей.

НДФЛ

В соответствии с подп. 93 п. 1 ст. 217 НК РФ не подлежат налогообложению НДФЛ доходы в виде денежных средств и (или) иного имущества, безвозмездно полученных лицами, призванными на военную службу по мобилизации в Вооруженные Силы Российской Федерации или проходящими военную службу по контракту, заключенному в соответствии с п. 7 ст. 38 Федерального закона от 28.03.1998 N 53-ФЗ «О воинской обязанности и военной службе», либо заключившими контракт о пребывании в добровольческом формировании (о добровольном содействии в выполнении задач, возложенных на Вооруженные Силы Российской Федерации), и (или) налогоплательщиками, являющимися членами семей указанных лиц, при условии, что такие доходы связаны с прохождением военной службы по мобилизации указанных лиц и (или) с заключенными указанными лицами контрактами.

НК РФ не содержит определения членов семьи. В таком случае на основании п. 1 ст. 11 НК РФ следует обратиться к семейному законодательству. В соответствии со ст. 2 СК РФ членами семьи являются супруги, родители и дети (усыновители и усыновленные). Специалисты Минфина России отмечают также, что системное толкование положений СК РФ позволяет включить в понятие члена семьи лиц, связанных взаимными правами и обязанностями, вытекающими из брака, родства, усыновления. При этом под семьей понимается локализованная социальная группа, в которой предполагается совместное проживание, ведение хозяйства и т.п. (письма Минфина России от 29.01.2018 N 03-04-05/4896, от 14.11.2012 N 03-04-06/4-318, от 02.12.2016 N 03-04-05/71785).

Итак, в данном случае для освобождения от НДФЛ выплата получателю должна быть связана с прохождением членом его семьи военной службы по мобилизации. При этом критерии взаимосвязи выплат с прохождением военной службы по мобилизации законом не определены.

Так, если выплату можно квалифицировать как материальную помощь по иному основанию (Вопрос: НДФЛ и страховые взносы на выплаты мобилизованным работникам, участвующим в специальной военной операции. Выплата по другому основанию, предусмотренному коллективным договором (ответ службы Правового консалтинга ГАРАНТ, апрель 2023 г.)), премию к празднику (Вопрос: Организация выплачивает премию к празднику мобилизованному сотруднику. Налогообложение по НДФЛ и страховым взносам данной суммы (ответ службы Правового консалтинга ГАРАНТ, октябрь 2023 г.)), премию по итогам работы (Вопрос: Нужно ли облагать НДФЛ премию по итогам работы за 2022 год, выплаченную мобилизованным сотрудникам в 2023 году? (ответ службы Правового консалтинга ГАРАНТ, май 2023 г.)), часть заработной платы (Вопрос: Облагается ли НДФЛ и страховыми взносами зарплата родителей, у которых сыновья принимают участие в СВО? (ответ службы Правового консалтинга ГАРАНТ, февраль 2023 г.)), то, полагаем, такую выплату нельзя назвать в полной мере соответствующей условиям подп. 93 п. 1 ст. 217 НК РФ.

Если же выплата не имеет каких-либо иных оснований, кроме того, что родственник получателя материальной помощи является мобилизованным, то льгота, установленная подп. 93 п. 1 ст. 217 НК РФ, по нашему мнению, подлежит применению (Вопрос: Облагается ли НДФЛ и страховыми взносами материальная помощь студентке в связи с призывом отца на военную службу по мобилизации? (ответ Горячей линии ГАРАНТ, март 2023 г.); Вопрос: НДФЛ и налог на прибыль при выплате материальной помощи членам семей сотрудников, мобилизованных для участия в СВО, на оплату проезда их детям к месту отдыха и обратно (ответ службы Правового консалтинга ГАРАНТ, октябрь 2023 г.); Вопрос: Освобождаются ли от НДФЛ выплаты семьям мобилизованных? (ответ службы Правового консалтинга ГАРАНТ, апрель 2023 г.).

В данном случае материальная помощь выплачивается только в связи с тем, что ее получатель является членом семьи мобилизованного лица, поэтому, полагаем, такой доход не облагается НДФЛ.

Как облагаются НДФЛ виды материальной помощи с вычетом в 4 000 руб.

Вычет в размере 4 000 руб. предоставляется в отношении материальной помощи работнику (бывшему работнику – пенсионеру) по любым основаниям, кроме рождения (усыновления) ребенка, смерти родственника (члена семьи) и в связи с чрезвычайной ситуацией или террористическим актом. Например:

- к отпуску,

- к свадьбе,

- на лечение,

- в связи с выходом на пенсию.

Как облагается НДФЛ материальная помощь к юбилею работника

Материальная помощь в связи с юбилеем работника не включена в перечень необлагаемой материальной помощи (п. 8 ст. 217 НК РФ). Она облагается НДФЛ в общем порядке.

Общий порядок обложения НДФЛ материальной помощи с вычетом

Вычет в размере 4 000 руб. применяется к материальной помощи, выплаченной работнику (бывшему работнику – пенсионеру) в целом за налоговый период (календарный год). При этом не имеет значения количество оснований, по которым оказывалась материальная помощь

Также не важно, выплачивалась она одним или несколькими работодателями

Если в течение календарного года материальная помощь выплачена в размере больше предельной величины, то сумма превышения облагается НДФЛ в общем порядке.

Пример расчета НДФЛ с нескольких выплат материальной помощи в течение года работнику

В текущем календарном году работнику (налоговому резиденту РФ) начислена материальная помощь в январе в сумме 30 000 руб. к свадьбе, в августе – 60 000 руб. к отпуску, в октябре – 40 000 руб. в связи со смертью родственника (отца), в декабре – 50 000 руб. при рождении ребенка.

В таком случае при выплате материальной помощи организация должна удержать НДФЛ:

- в январе в сумме 3 380 руб. ((30 000 руб. – 4 000 руб.) x 13%);

- в августе – 7 800 руб. (60 000 руб. x 13%).

При выплате материальной помощи в октябре в связи со смертью родственника и в декабре при рождении ребенка НДФЛ не начисляется.

Пример расчета НДФЛ с нескольких выплат материальной помощи в течение года физлицу-пенсионеру

В течение года физлицу (налоговому резиденту) материальная помощь выплачивалась дважды:

- в июне в связи с выходом на пенсию – в размере трех окладов, что составило 150 000 руб.;

- в августе на лечение – в размере 40 000 руб.

В таком случае при выплате материальной помощи организация должна удержать НДФЛ:

- в июне в сумме 18 980 руб. ((150 000 руб. – 4 000 руб.) x 13%);

- в августе – 5 200 руб. (40 000 руб. x 13%).

Удержать НДФЛ с материальной помощи с вычетом в 4 000 руб. и перечислить его в бюджет нужно в общем порядке. Заполнение платежного поручения в этой ситуации также не имеет особенностей.

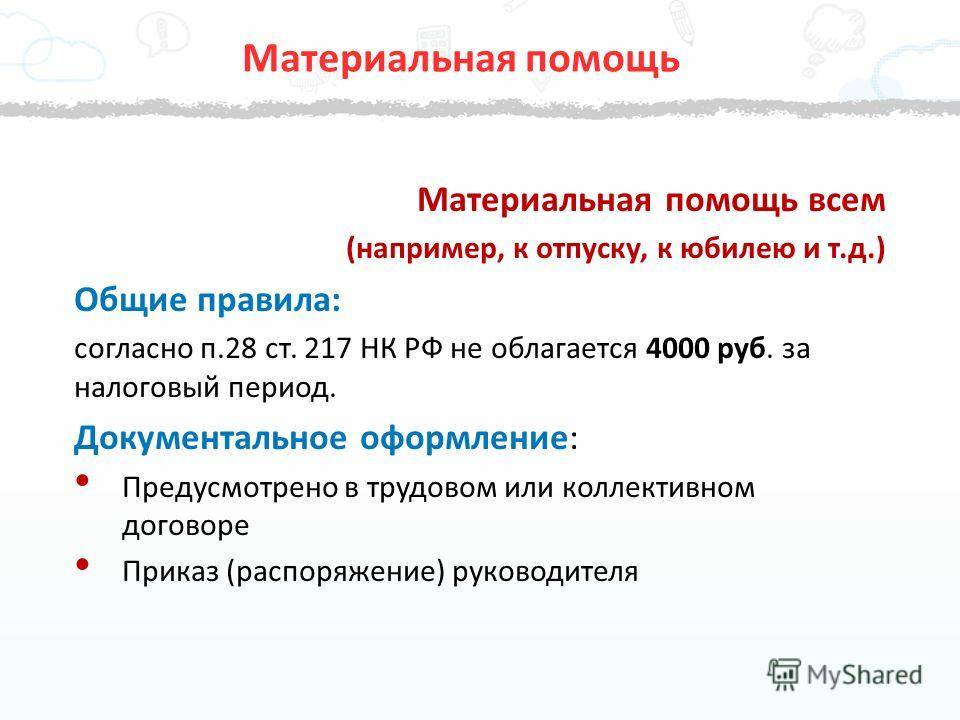

НДФЛ с материальной помощи к отпуску

Материальная помощь к отпуску выплачивается работникам, как правило, по условиям коллективного договора, которыми определяется в том числе и срок ее выплаты. Ее размер может зависеть, например, от оклада работника, должности, стажа.

При этом не облагается НДФЛ такая материальная помощь только в сумме 4 000 руб. в течение года (п. 28 ст. 217 НК РФ). Материальная помощь в части, превышающей эту величину, облагается НДФЛ в общем порядке.

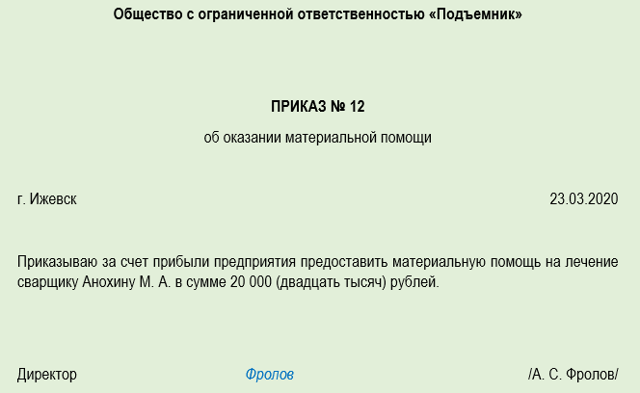

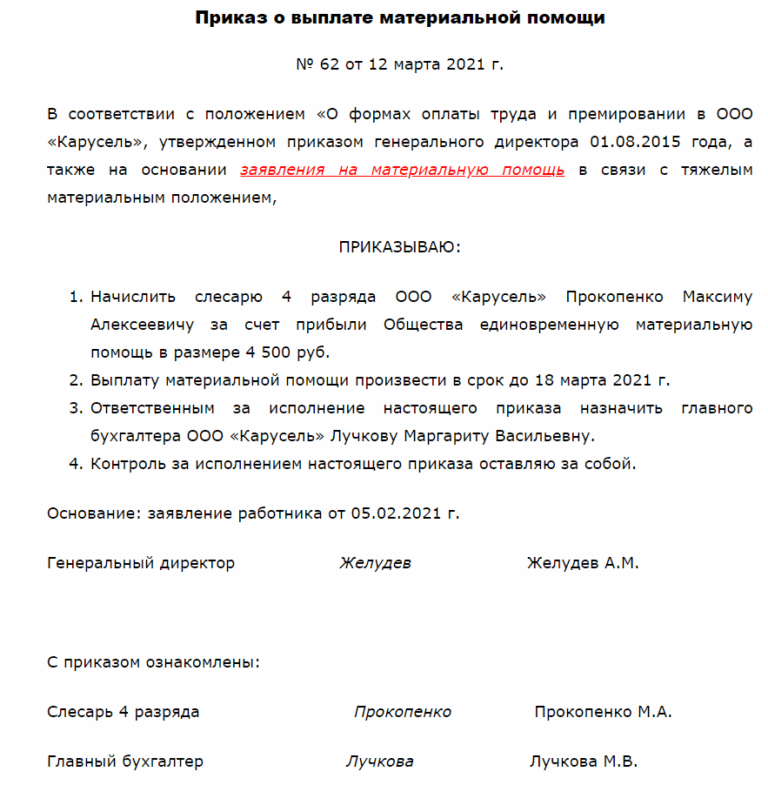

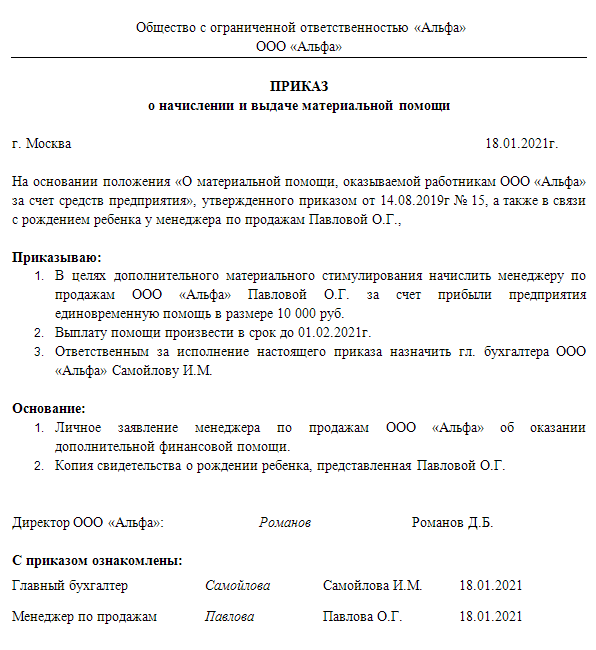

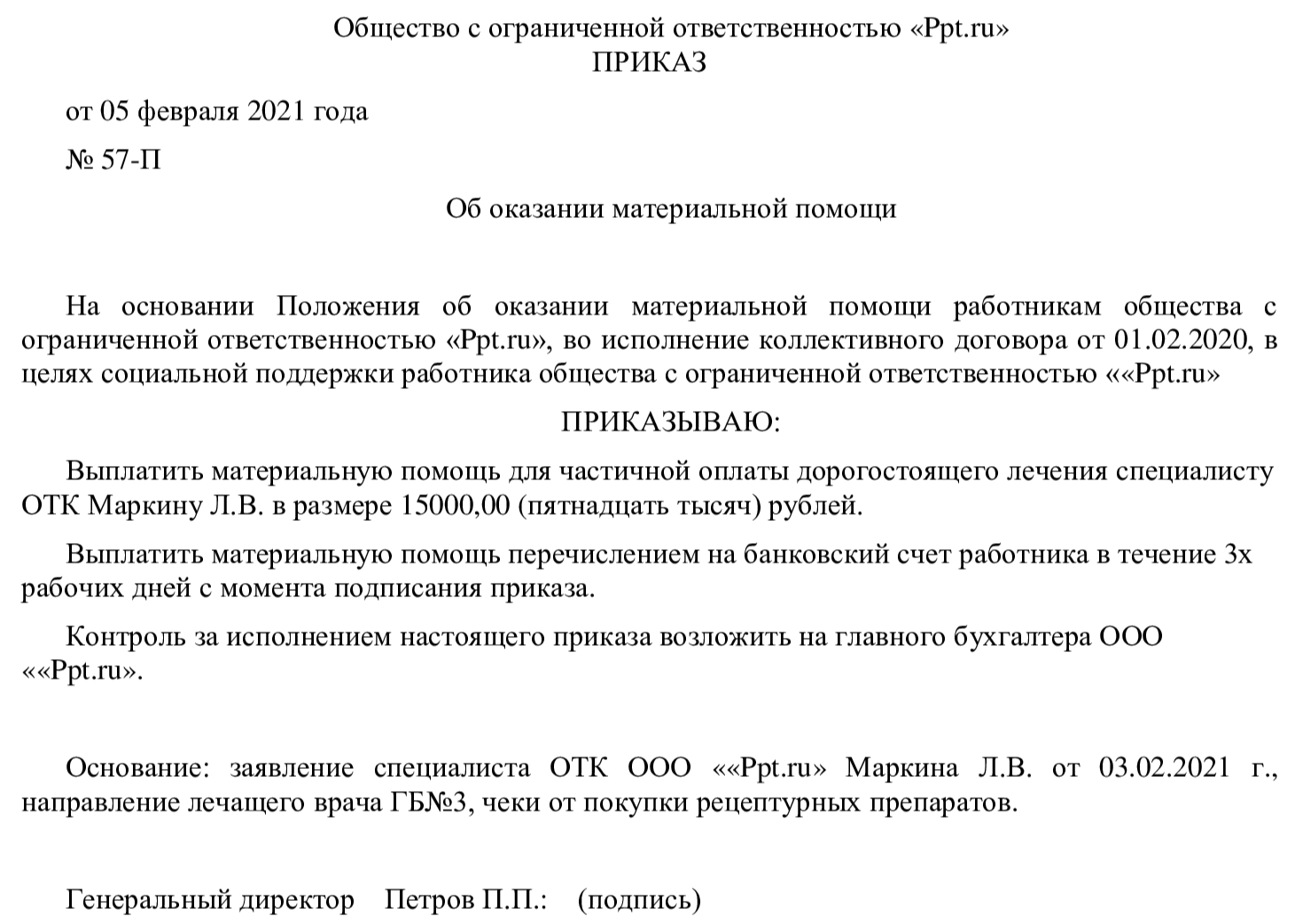

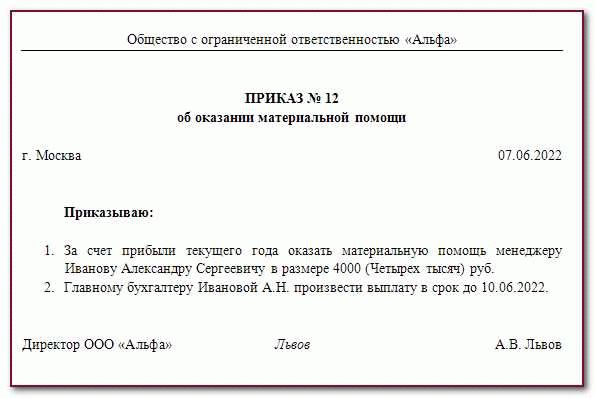

Основанием для выплаты материальной помощи к отпуску является приказ руководителя организации, изданный после получения от работника заявления.

НДФЛ с материальной помощи к отпуску перечислите в бюджет в общий срок.

НДФЛ с материальной помощи в связи со свадьбой

Выплата работнику такой материальной помощи может быть предусмотрена, например, коллективным договором. Она облагается НДФЛ в части, превышающей 4 000 руб. (п. 28 ст. 217 НК РФ), в общем порядке.

Основанием для выплаты материальной помощи к свадьбе является приказ руководителя организации, изданный после получения от работника заявления.

НДФЛ с материальной помощи в связи с болезнью (на лечение)

Материальная помощь на лечение работника (бывшего работника – пенсионера) не облагается НДФЛ только в сумме 4 000 руб. (п. 28 ст. 217 НК РФ). Материальная помощь в части, превышающей эту предельную величину, облагается в общем порядке.

Материальная помощь работнику (бывшему работнику – пенсионеру) на лечение его родственника (члена семьи) также не облагается НДФЛ только в сумме 4 000 руб.

Если же помощь на лечение выплачивается непосредственно родственнику (члену семьи) работника (бывшего работника – пенсионера), то в таком случае НДФЛ исчисляется со всей суммы материальной помощи.

Основанием для выплаты материальной помощи на лечение является приказ руководителя организации, изданный после получения от работника (бывшего работника – пенсионера) заявления.

Облагается ли материальная помощь налогом с доходов физлиц

Для того чтобы выяснить, облагается ли налогом материальная помощь работнику, следует проанализировать ст. 217 НК РФ. По общему правилу, материальная помощь облагается налогом в случае, если ее размер превышает 4 000 руб. (п. 28 ст. 217 НК РФ). В этом случае налог с материальной помощи удерживается при ее выплате.

В других случаях для того, чтобы выяснить, материальная помощь облагается налогом или нет в 2020 г, следует ознакомиться со списком исключений. Так, материальная помощь, не облагаемая налогом 2020 г. – это выплаты в связи со:

Кроме того, не облагается НДФЛ единовременная материальная помощь, выплаченная работнику в связи с рождением (усыновлением) ребенка – в течение первого года после его рождения (усыновления) в сумме не более 50 000 руб. на каждого ребенка в расчете на обоих родителей (п. 8 ст. 217 НК РФ). То есть, если один из родителей получил материальную помощь в полном размере, то выплаченная другому родителю материальная помощь уже должна облагаться НДФЛ (Письмо Минфина от 24.02.2015 № 03-04-05/8495).

Материальная помощь, не облагаемая налогом в 2020 – проводки:

Дт 91.2 Кт 73(76) – начисление материальной помощи сотруднику (родственникам умершего сотрудника);

Дт 73(76) Кт 50 (51) – выдача из кассы (выплата на расчетный счет) материальной помощи сотруднику (родственникам умершего сотрудника).

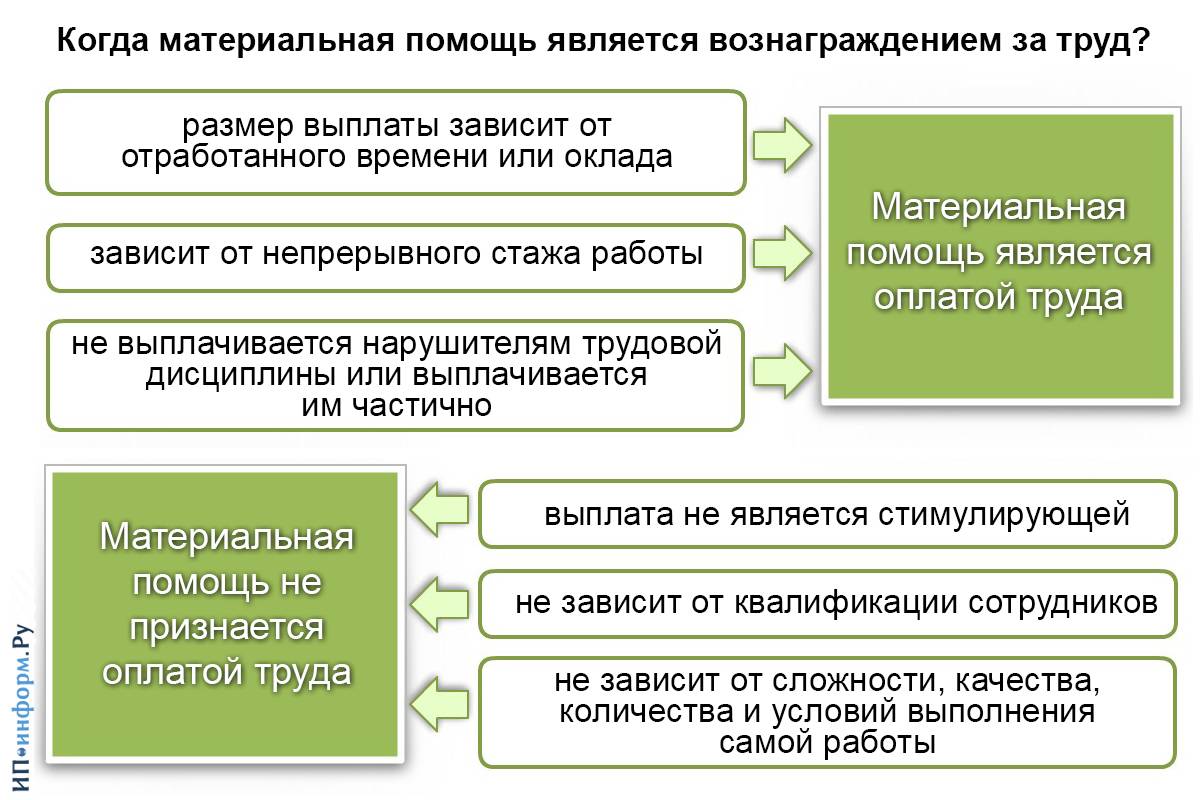

Не всякая выплата – материальная помощь

По какому принципу выплаты сотрудникам можно отнести к материальной помощи? Трудовой Кодекс, как и Налоговый, не дает такого определения. Это устоявшееся выражение, используемое в практике предпринимательской деятельности. Проанализировав косвенные данные из НК и ТК РФ, можно определить выплату материальной помощи как вид финансового социального обеспечения, не зависящего от трудовой деятельности

Это значит, что при начислении той выплаты не берутся во внимание:

- стаж работы у этого работодателя;

- успехи, достижения и показатели сотрудника;

- степень его занятости;

- квалификация;

- график работы и др.

Материальная помощь отличается от премий и компенсаций, «привязанных» к фактору успешности трудовой деятельности.

Документальное оформление

Сотрудник, которому необходимо получить матпомощь, подает заявление в произвольной форме. К нему прикладываются копии подтверждающих документов (например, свидетельство о рождении или усыновлении ребенка, свидетельство о смерти члена семьи и др.).

На основании заявления составляется приказ, который подписывается руководителем организации.

Материальная помощь 4000 рублей выделяется работодателем или государством для финансовой поддержки граждан в особо сложных жизненных ситуациях. К ним можно отнести, оплату лечения, рождение ребенка, смерть близкого родственника и т. д. При выдаче денежных средств в качестве помощи бухгалтеров волнует вопрос о необходимости удержания налогов и взносов в ФСС с начисленной суммы. Разберемся в этом более подробно.

Сумма выплаты материальной помощи

В 2024 году сумма выплаты материальной помощи без налогов составит 100 000 рублей.

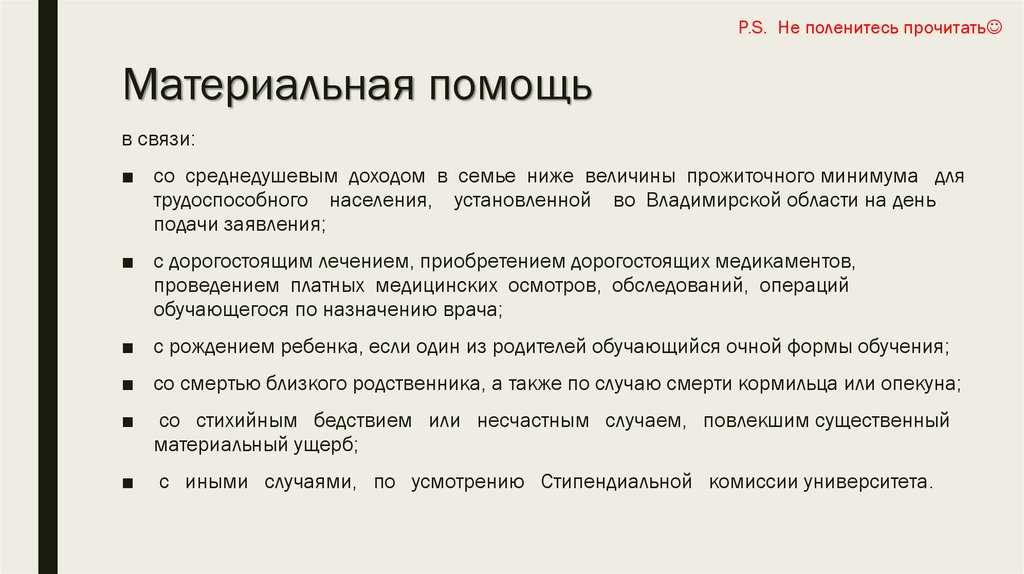

Материальная помощь предоставляется гражданам в трудной жизненной ситуации, которые имеют право на социальную поддержку. Это могут быть люди, попавшие в аварию, страдающие от болезней или инвалидности, находящиеся в зоне бедности и нищеты, и другие категории граждан, нуждающихся в помощи государства.

Сумма выплаты материальной помощи определяется в соответствии с законодательством и может изменяться каждый год. Однако в 2024 году предполагается, что она составит 100 000 рублей. Это денежные средства могут быть использованы гражданами на покупку лекарств, оплату счетов за коммунальные услуги, покупку продуктов питания и другие неотложные нужды.

Сумма выплаты материальной помощи рассчитывается и начисляется компетентными органами в соответствии с установленными правилами и процедурами. Граждане, имеющие право на получение такой помощи, должны обратиться в соответствующие органы или организации для оформления необходимых документов и заявления.

Важно отметить, что выплата материальной помощи без налогов позволяет гражданам получить необходимые средства непосредственно на свои руки и использовать их на свое усмотрение. Это помогает справиться с финансовыми затруднениями и обеспечить минимальный уровень жизни в трудной ситуации

https://youtube.com/watch?v=YvGkBWGIulM%26pp%3DygVh0JzQsNGC0LXRgNC40LDQu9GM0L3QsNGPINC_0L7QvNC-0YnRjCDQvdC1INC-0LHQu9Cw0LPQsNC10LzQsNGPINC90LDQu9C-0LPQsNC80Lgg0LIgMjAyNCDQs9C-0LTRgw%253D%253D

Материальная помощь и страховые взносы в 2022-2022 годах

- Если одному работнику предоставлена материальная помощь в сумме до 4 000 рублей в пределах расчетного периода (подп. 11 п. 1 ст. 422 НК РФ).

- Если материальная помощь выдана единовременно в качестве возмещения материального ущерба, образовавшегося вследствие чрезвычайных обстоятельств, стихийных бедствий, а также если физические лица пострадали от террористических актов (подп. 3 п. 1 ст. 422 НК РФ).

- Если материальная помощь выделена единовременно по причине смерти члена семьи работника (подп. 3 п. 1 ст. 422 НК РФ).

- Если материальная помощь выделена сотруднику организации по причине рождения или усыновления ребенка (подп. 3 п. 1 ст. 422). Суммы такой помощи должны быть выделены в первый год после рождения или усыновления, а необлагаемый предел установлен на уровне 50 000 руб. Право на получение приведенной суммы имеет каждый родитель (письма Минфина от 16.05.2022 № 03-15-06/29546, от 16.11.2022 № 03-04-12/67082, Минтруда от 27.10.2022 № 17-3/В-521, от 21.01.2022 № 17-3/В-18 (п. 1), от 20.11.2013 № 17-3/1926).

Материальная помощь в связи со смертью близкого родственника в 2022–2022 годах не подлежит обложению страховыми взносами только в том случае, если эти близкие родственники являются членами семьи в трактовке ст. 2 Семейного кодекса РФ (см. письмо Минтруда России от 09.11.2022 № 17-3/В-538). В этой статье Семейного кодекса к членам семью отнесены только супруг (-а), родители (в т. ч. усыновители) и дети (в т. ч. усыновленные). Так что если работодатель выплачивает материальную помощь в связи со смертью, например, бабушки или родителей супруга или брата/сестры, то эта материальная помощь будет облагаться страховыми взносами в общем порядке.