Налоги и бухгалтерский учёт

В отношении финансовой целесообразности и способа отражения в учётных бумагах у бухгалтера все налоги разумно поделить на следующие категории:

- Налоговые пошлины, включённые в ценник товаров при продаже.

- Налоговые сборы, относящиеся к издержкам и затратам производственного процесса.

- Налоги, которые относятся к финансовым результатам.

- Налоговые сборы, которые погашаются чистой прибылью, которая остаётся в пользовании у налогоплательщика.

Напоминаем, что даже если Вы досконально изучите все данные, находящиеся в открытом доступе, это не заменит Вам опыта профессиональных юристов! Чтобы получить подробную бесплатную консультацию и максимально надежно решить Ваш вопрос — Вы можете обратиться к специалистам через онлайн-форму.

Отмененные налоги

В России применялись, но были отменены следующие федеральные налоги:

Единый социальный налог (ЕСН) — применялся с 2002 по 2009 годы. С 2010 года вместо ЕСН применяются Страховые взносы.

Налог с имущества, переходящего в порядке наследования или дарения — регулировался Законом РФ от 12.12.1991 N 2020-1 «О налоге с имущества, переходящего в порядке наследования или дарения». Отменен с 2006 года в связи с принятием Федерального закона от 01.07.2005 N 78-ФЗ.

В России применялись, но были отменены следующие региональные налоги:

Налог с продаж — применялся в 2002 и 2003 годах. Отменен с 2004 года Федеральным законом от 27.11.2001 N 148-ФЗ.

Сбор на нужды образовательных учреждений, взимаемый с юридических лиц — региональный налог, который применялся в России с 1992 по 2003 гг. Отменен с 2004 года.

В России применялись, но были отменены следующие местные налоги:

Налог на рекламу — местный налог, который применялся в России с 1992 по 2004 гг. Отменен с 2005 года.

Сбор на содержание милиции — местный налог, который применялся в России с 1992 по 2003 гг. Отменен с 2004 года.

Сбор на благоустройство территорий — местный налог, который применялся в России с 1992 по 2003 гг. Отменен с 2004 года.

Налог на перепродажу автомобилей, вычислительной техники и персональных компьютеров — местный налог, который применялся в России с 1992 по 2003 гг. Отменен с 2004 года.

В России применялись, но были отменены следующие сборы:

Налог на реализацию горюче-смазочных материалов (ГСМ) — налог, который взимался в России с реализации горюче-смазочных материалов (ГСМ) и зачислялся в дорожные фонды России с 1991 по 2000 годы.

Налог на пользователей автомобильных дорог — налог, который применялся в России с 1992 по 2002 гг. и поступал в Дорожные фонды.

Налог с владельцев транспортных средств — налог, который применялся в России с 1992 по 2002 гг. и поступал в Дорожные фонды.

Налог на приобретение автотранспортных средств — налог, который применялся в России с 1992 по 2000 гг. и поступал в Дорожные фонды.

Налоги СССР:

Налог на бездетность — налог, который взимался в СССР с лиц, не имеющих детей.

Водный налог

Водный налог — федеральный налог, взимаемый с физических лиц и организаций за специальное (с применением сооружений, технических средств и устройств) и/или особое (подлежащее обязательному лицензированию) пользование водными объектами России.

Налогоплательщики: юридические и физические лица (в т. ч. индивидуальные предприниматели), осуществляющие подлежащее лицензированию пользование водными объектами.

Объектами налогообложения считаются следующие виды пользования водными объектами (реками, морями, озерами, прудами, родниками, подземными водами, ледниками):

- забор воды;

- выработка энергии (например, работа ГЭС);

- сплав древесины;

- иное использование акватории (поверхности) водного объекта.

При этом не подлежит налогообложению использование акватории для рыбалки или хождения судов, забор воды для орошения с/х земель, полива садоводческих участков или тушения пожаров, и т. п.

Ставка водного налога зависит от экономического района, месторасположения водного объекта, его типа, наименования, объема забранной жидкости, площади используемой водной поверхности или иных параметров. Льготы не предусмотрены.

При этом налогооблагаемой базой, в зависимости от вида водопользования, может быть: забор воды (в 1000 куб. м.), количество произведенной за счет силы воды энергии (в 1000 кВт·ч), объем сплавляемой древесины (в 1000 куб. м. за 100 км сплава), использованная площадь акватории (в кв. км).

Налоговый период — квартал (3 месяца). Водный налог уплачивается по месту нахождения водного объекта и не позднее 20-го числа месяца, следующего за истекшим налоговым периодом (например, налог за I квартал должен быть уплачен не позднее 20 апреля).

Вся сумма водного налога поступает в федеральный бюджет.

Актуальная и подробная информация по водному налогу содержится в главе 25.2 НК РФ.

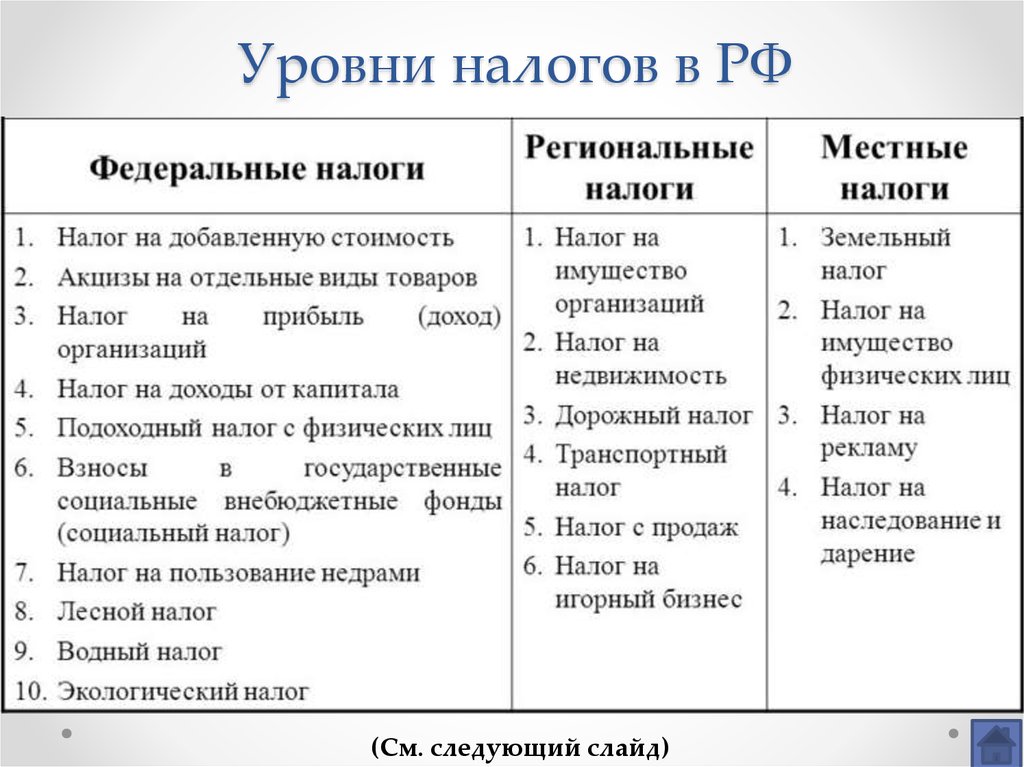

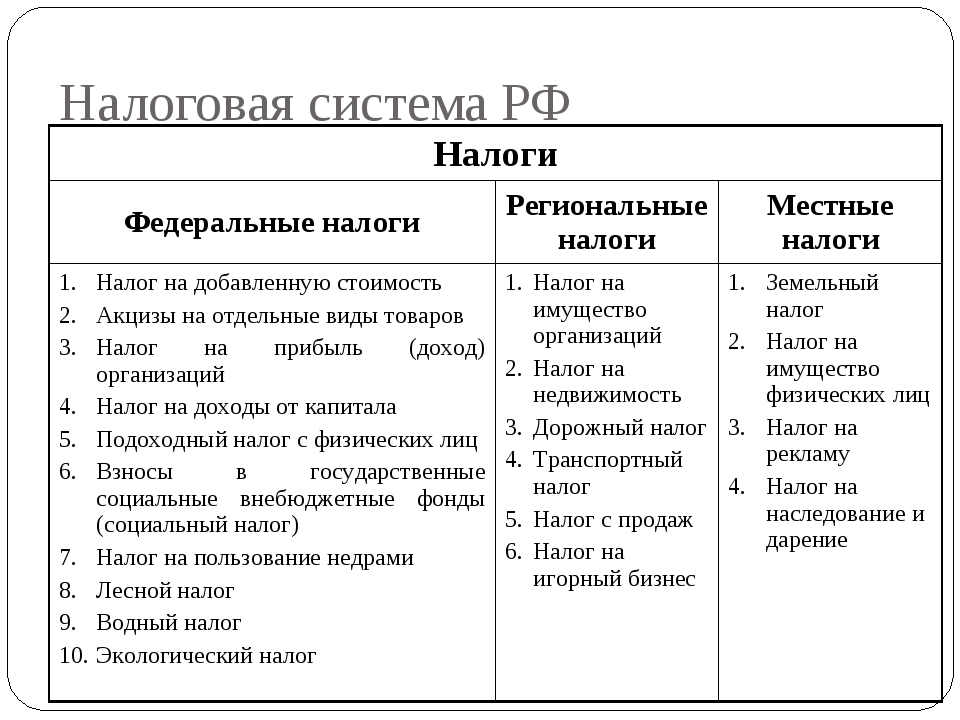

Трёхуровневая налоговая «территория»

Все существующие пошлины разделяются на три категории (ст. 12 НК РФ):

- Федеральный уровень.

- Региональный уровень.

- Местный уровень.

Для большей ясности и понимания предмета разговора, охарактеризуем отдельно каждую из перечисленных категорий.

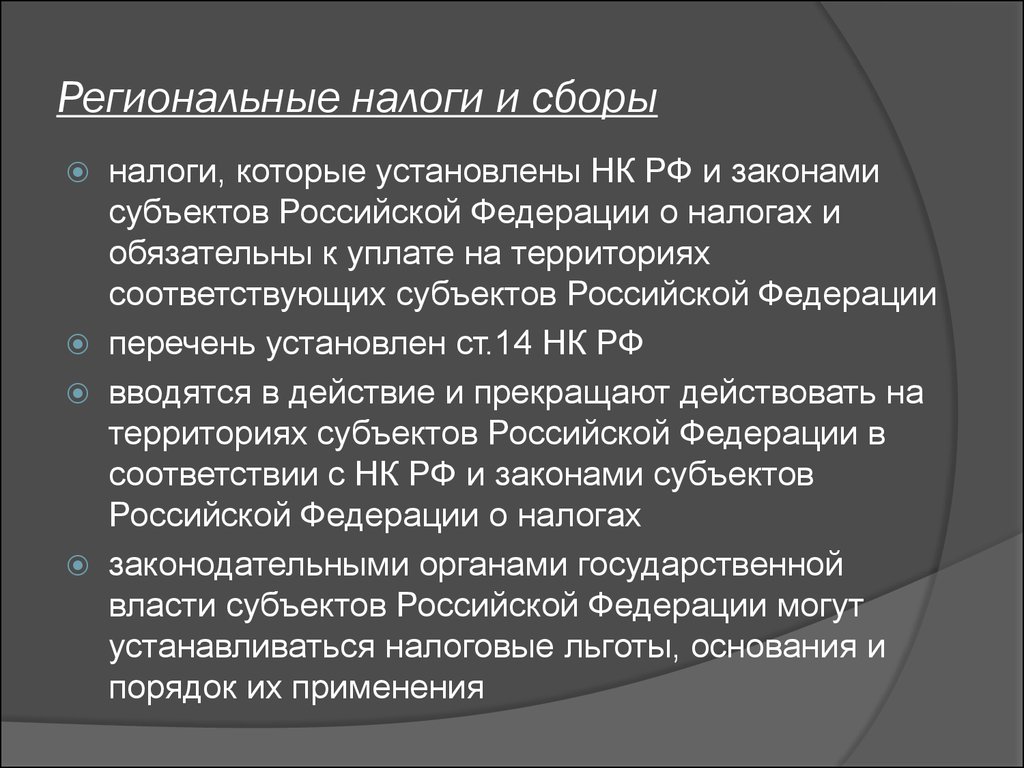

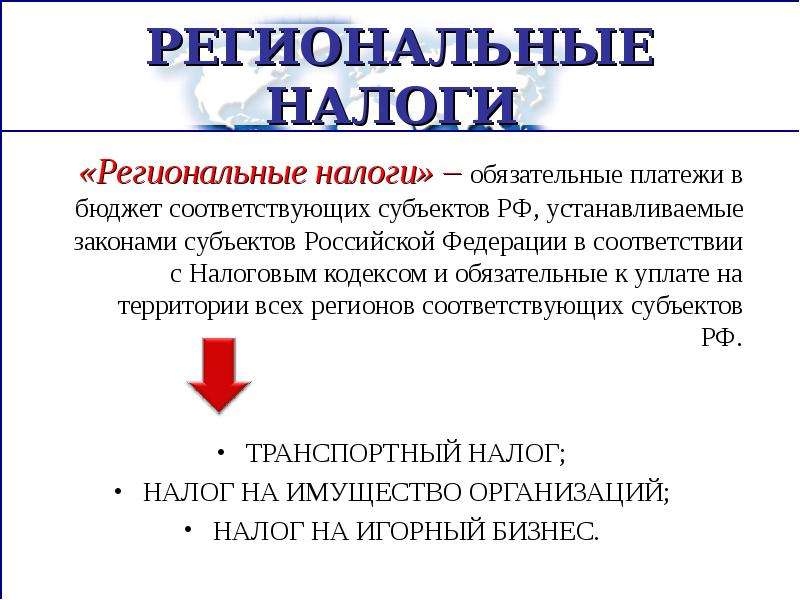

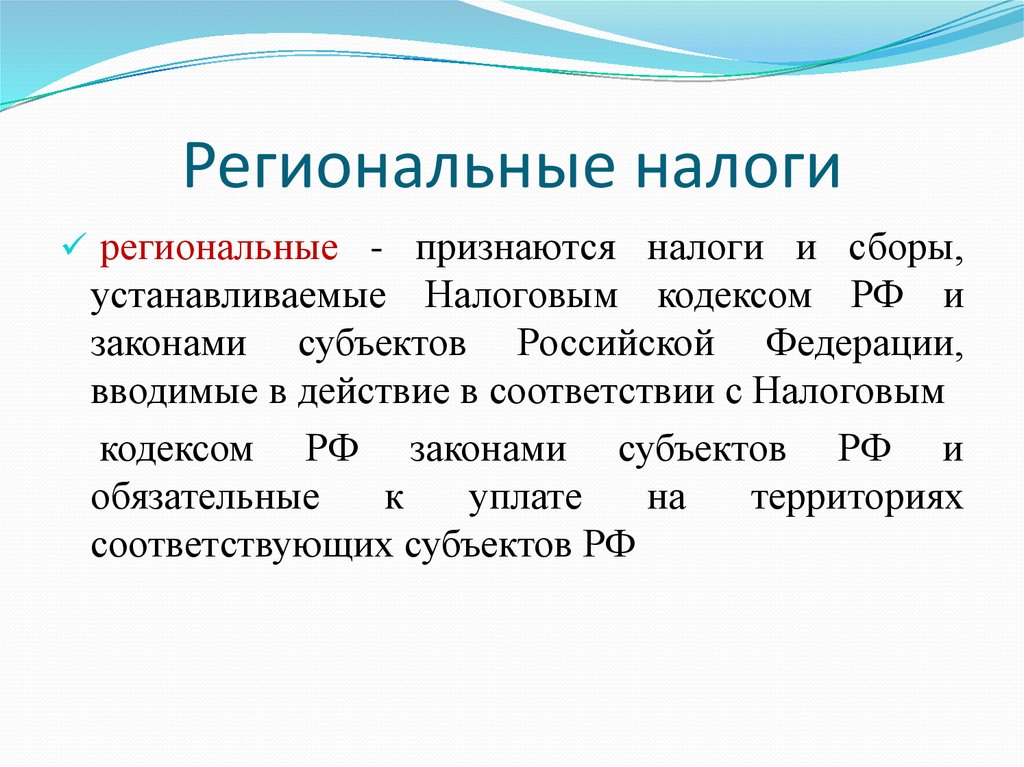

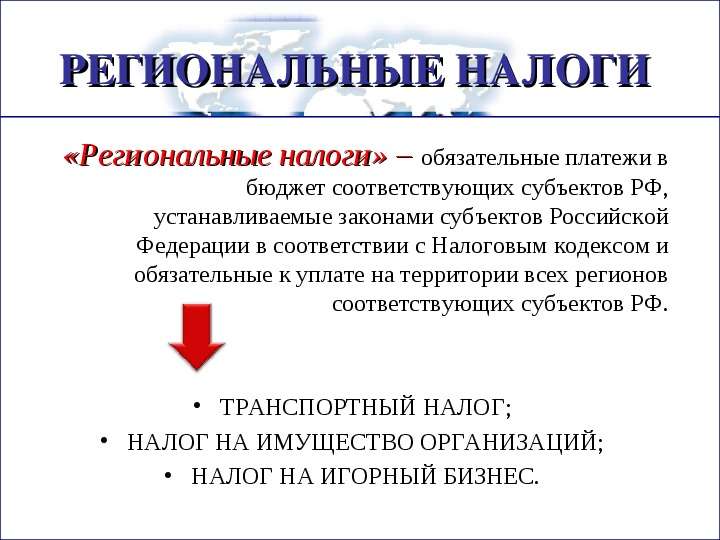

Региональный налог

Региональными являются пошлины, которые установлены НК РФ и необходимы к выплате лишь в каждом отдельно взятом субъекте Российской Федерации.

В процессе принятия региональных пошлин всегда утверждается следующие элементы налогообложения:

- проценты по налоговым пошлинам;

- система и время выплат налоговой пошлины;

- отчётная форма по каждой отдельной региональной пошлине.

Все прочие фрагменты по налогообложению устанавливаются действующим законодательством. При их утверждении законодательной (представительной) властью в субъектах РФ, как правило, предусматриваются и различные послабления с основаниями для их использования.

Местный налог

Местными являются пошлины, которые установлены действующим Кодексом и законными актами муниципальных органов власти. Они необходимы к погашению на конкретных муниципальных территориях.

Налоги и сборы местного толка обычно начинают и прекращают действовать на территории каждого муниципалитета, причём в строгом соответствии с действующим НК РФ, а также всеми нормативными актами, принятыми органами муниципалитетов.

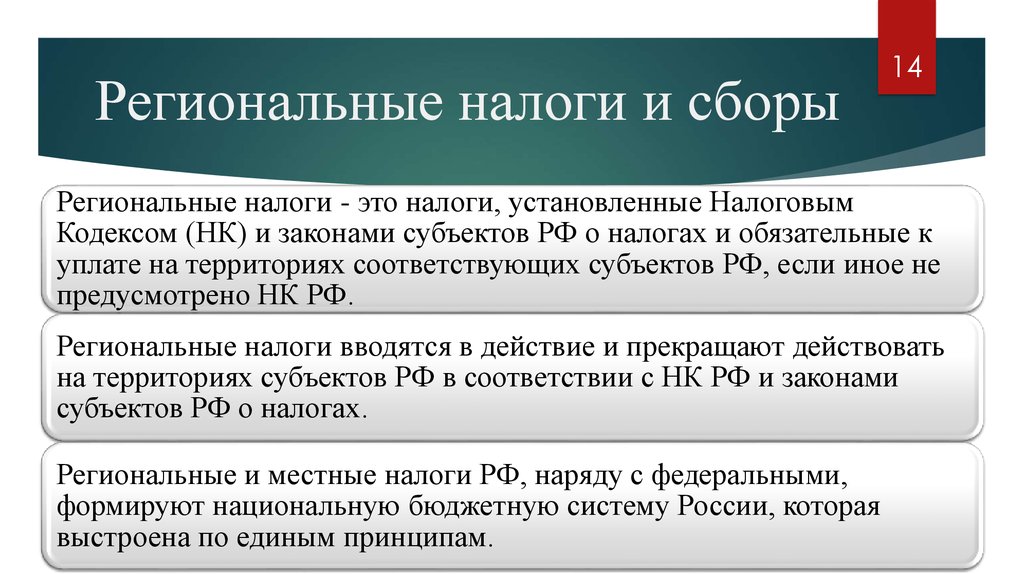

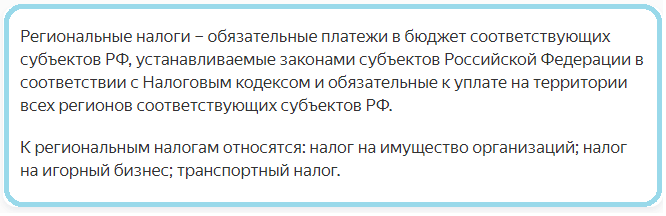

Региональные налоги – особенности платежей

Региональными налогами называются те платежи, которые установлены НК РФ и введенные в действие законами субъектов РФ, а также являются обязательными к уплате на их территории.

Важно: субъекты РФ имеют все полномочия на выполнение регулирующих действий в отношении данных налогов – регулирование ставки, налоговой базы, периода уплаты, льготных возможностей.

В такой же мере данные процедуры касаются и сборов, даже если изначально они регулируются на федеральном уровне, конечное уточнение относительно порядка их исчислений за субъектом РФ.

Пользоваться уплаченными в региональную казну средствами по своему усмотрению вправе субъекты РФ.

Что представляют собой региональные и местные налоги, в чем их особенности вы узнаете тут:

Функции и назначение региональных налогов

Прямое назначение региональных налогов, впрочем, как и каких-либо других в пополнении казны субъектов РФ для решения необходимых задач.

При этом они обеспечивают выполнение следующих функций:

- Налаживание и функционирования производства в регионе;

- Развитие социальной инфраструктуры;

- Удовлетворение потребностей и нужд населения;

- Повышения их уровня жизни;

- Обеспечение занятостью трудоспособных граждан.

При этом, если в регионе продуманы и лояльны ставки налогообложения, а также существует гибкая льготная система, это манит инвестора, что в свою очередь дает толчок развития местной экономики и инфраструктуры и в итоге активное наполнение региональной казны.

Отличия и схожесть региональных налогов с другими видами

- Региональные налоги прежде всего отличаются своим предназначением – наполнение регионального бюджета;

- Далее отличие в подотчетности данных налогов и сборов – несмотря на их принятие на федеральном уровне, вопрос применять или нет, и в какой мере принадлежит региональным властям;

- Сбор региональных налогов регламентируется местными нормативными актами, также и контроль над выполнением обязательств в отношении уплаты налогов налогоплательщиками осуществляется на местном уровне.

Общее с прочими видами, это:

- Формирование основных признаков налогов и ставок для вычитания;

- Возможности в отношении их использовать оптимизацию предприятиями;

- Возможность пользоваться льготами;

- Обязательность к внесению;

- Наличие определенного перечня видов налогов.

Важно: региональные налоги наряду с федеральными налогами и местными формируют национальную бюджетную систему страны, а это значит, что их ставки унифицированы, платежи регламентированы. С местными у них общее – определенный процент поддержки из федеральной казны, то есть некая часть федеральных налогов попадает в казну региональную, ровно, как и местную

С местными у них общее – определенный процент поддержки из федеральной казны, то есть некая часть федеральных налогов попадает в казну региональную, ровно, как и местную.

Понятие и особенности региональных налогов.

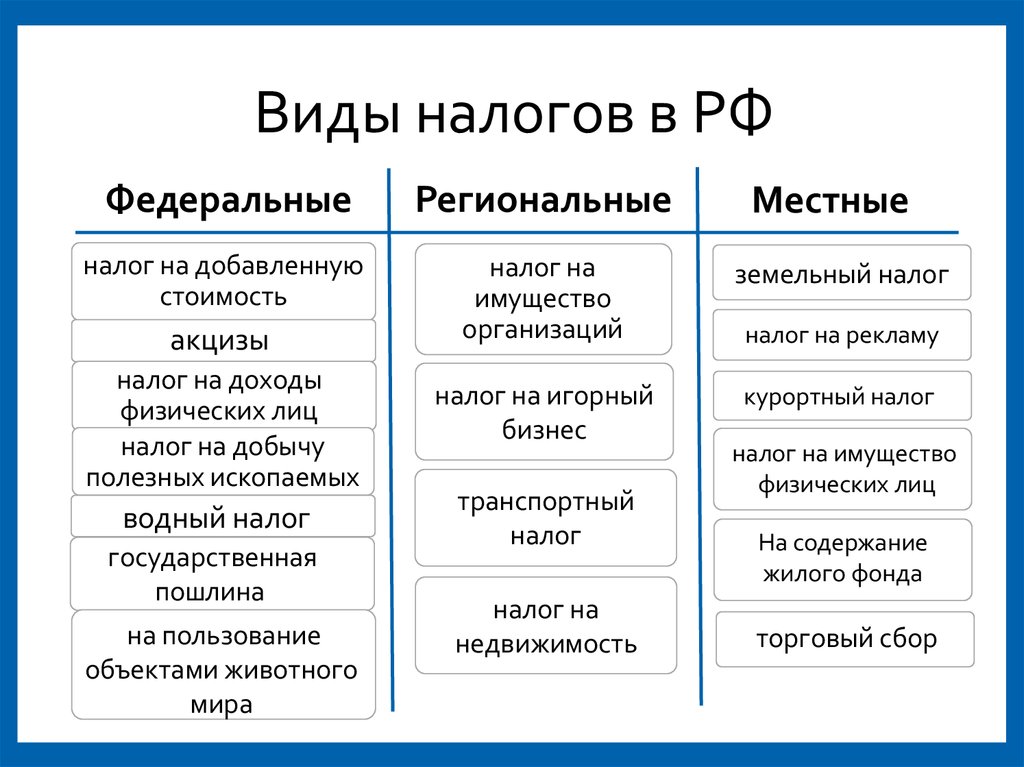

Местные налоги

Местными налогами признаются налоги, которые установлены НК РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований.

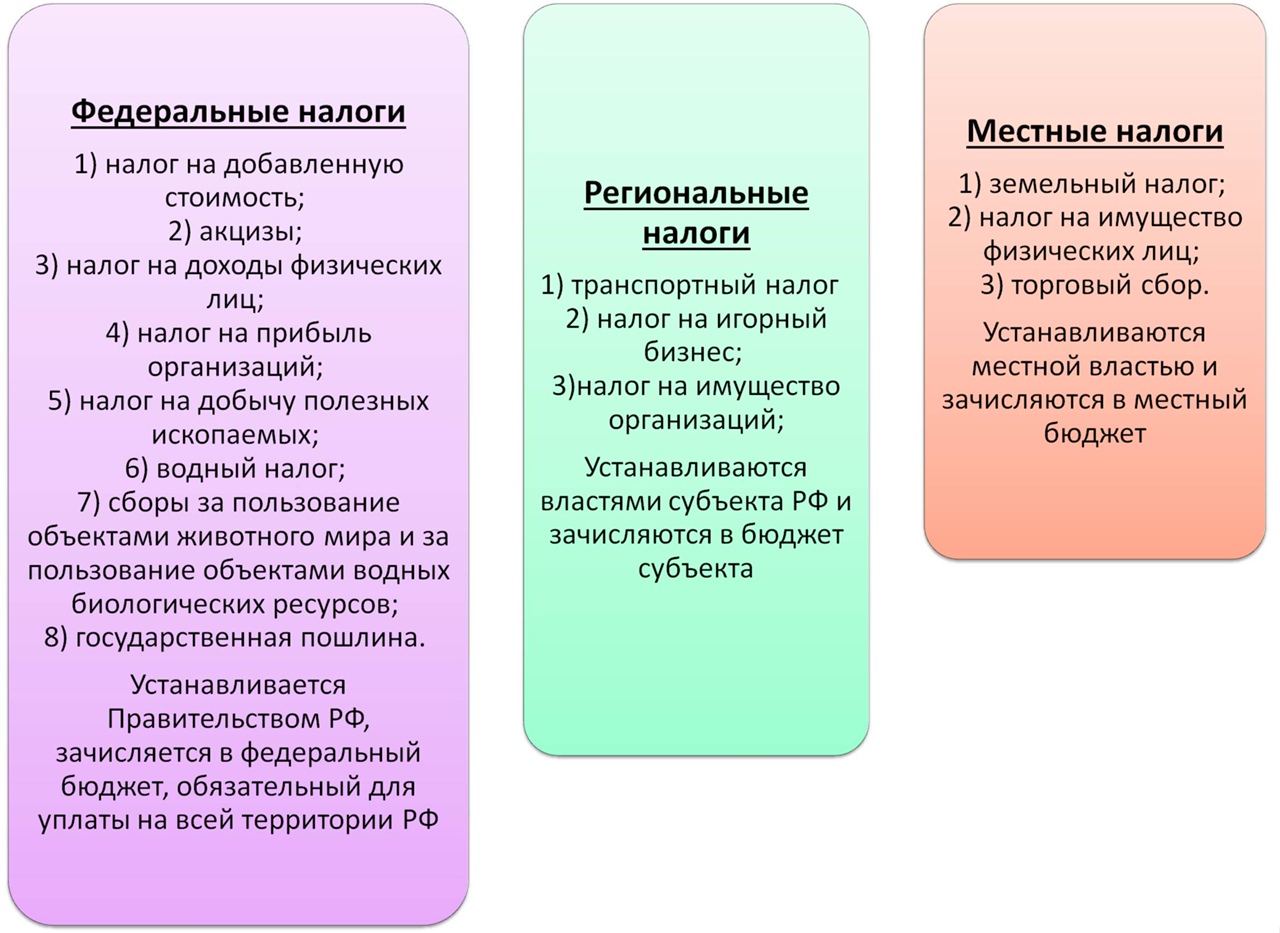

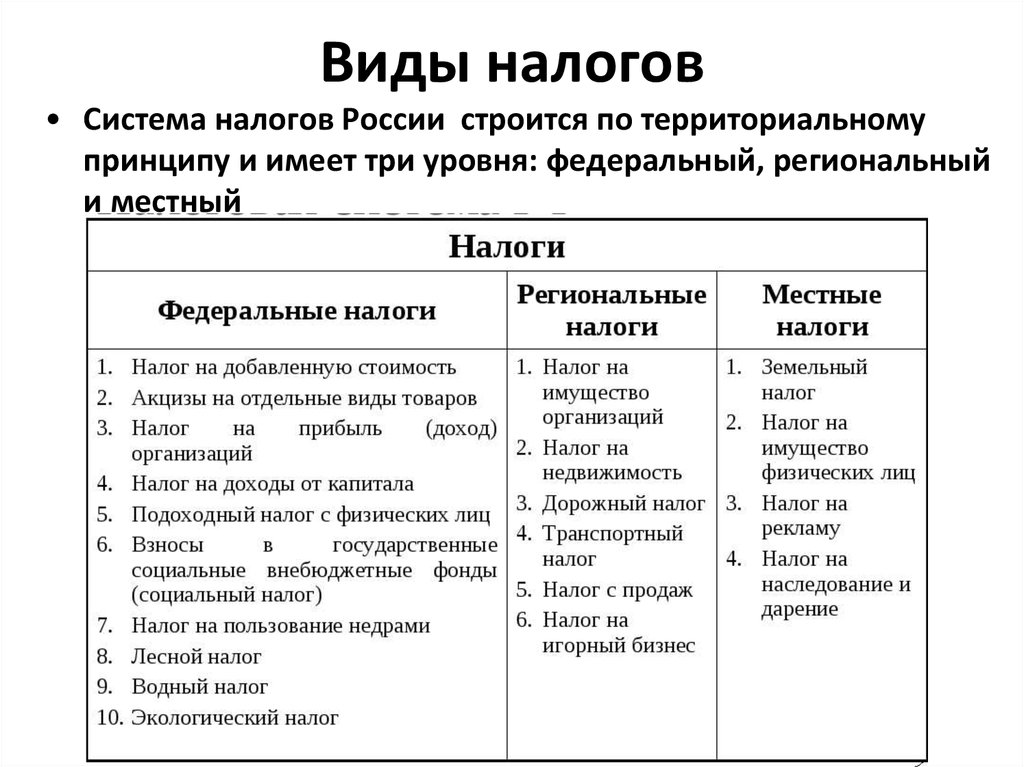

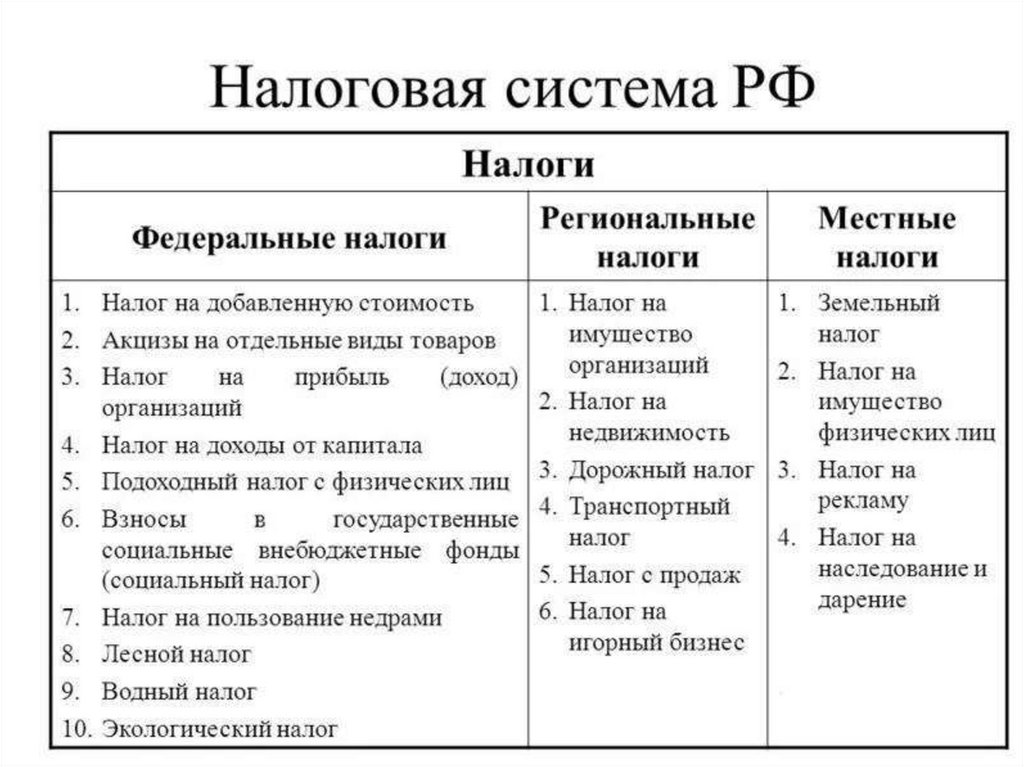

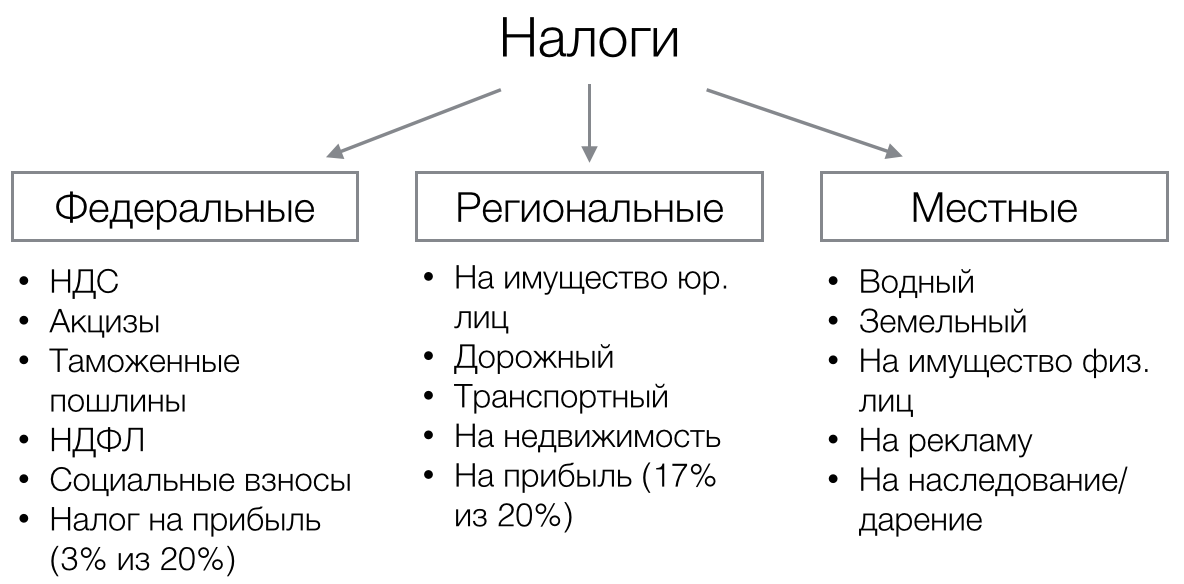

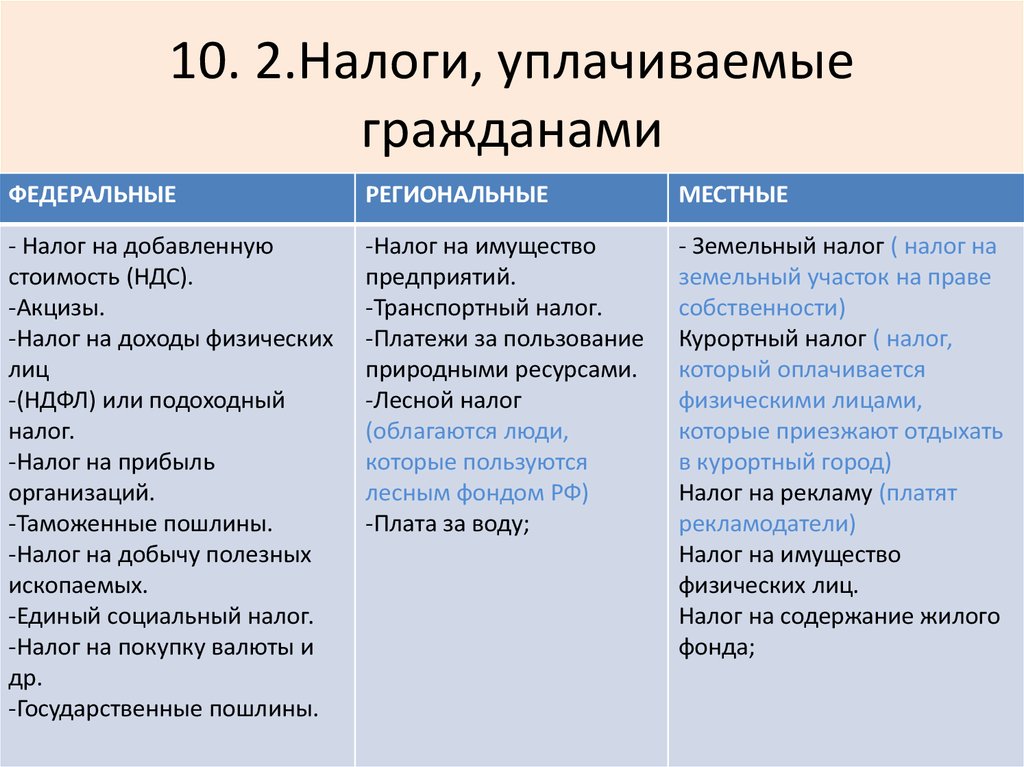

Перечень местных налогов определен ст. 15 НК РФ:

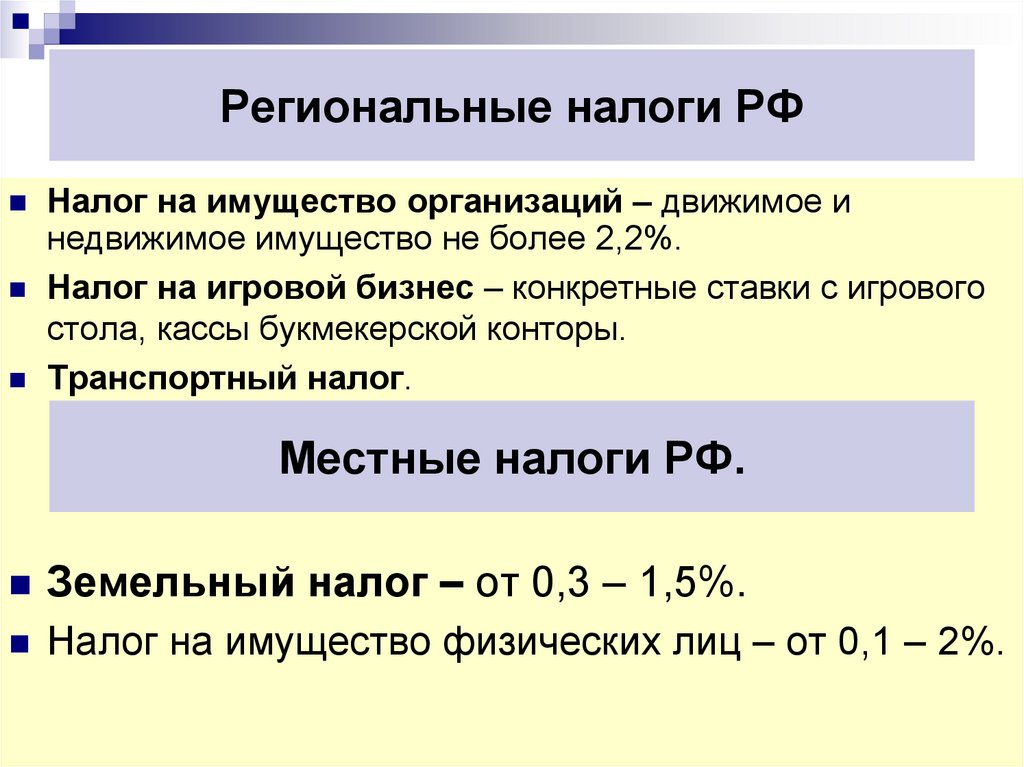

1) Земельный налог;

2) Налог на имущество физических лиц.

3) Торговый сбор

Особенности местных налогов регулируются п. 4 ст. 12 НК РФ.

Нормативными правовыми актами представительных органов муниципальных образований могут определяться некоторые элементы налога (например, налоговые ставки), а также вводиться налоговые льготы для некоторых категорий налогоплательщиков.

Пример

Установлен и введен земельный налог, определены налоговые ставки и налоговые льготы по земельному налогу для налогоплательщиков Городского округа Балашиха (Московская область) — Решением Совета депутатов от 10.06.2015 N 02/03.

Налог на добавленную стоимость

Первый федеральный налог, рассматриваемый нами — налог на добавленную стоимость, или как его обычно сокращают, НДС. Подробно все его аспекты описаны в главе 21 НК РФ.

НДС — форма обязательной уплаты в госбюджет доли от стоимости товара (материального или нематериального продукта, услуги), создаваемой на всех этапах производственного процесса, и вносимая в бюджет по мере его реализации потребителям.

НДС — косвенный налог. То есть это такой вид налога, который устанавливается в форме надбавки к цене товара. Получается, что, по сути, налог платит покупатель товара, а продавец выступает в роли сборщика налога.

Налогоплательщики НДС: юридические лица (в т. ч. некоммерческие, иностранные и государственные), индивидуальные предприниматели, лица занимающиеся перевозкой грузов через границу Таможенного союза.

Объекты налогообложения (на территории РФ): реализация товаров (услуг, работ), передача товаров (оказание услуг, выполнение работ) и выполнение строительно-монтажных работ для собственных нужд, ввоз товаров из заграницы.

Основная налоговая ставка в случае НДС — 20% (вся сумма полностью поступает в федеральный бюджет). Кроме того, в некоторых ситуациях используется пониженная ставка: 10% (реализация мясных и молочных продуктов, яиц, сахара, соли, ряда других продовольственных товаров; продажа определенных детских товаров, журналов и газет, медикаментов и пр.) или 0% (услуги международной транспортировки товаров, сбыт экспортируемой продукции и т. д.). Также в особых случаях используются расчетные ставки НДС: 20/120, 10/110 или 16,67%.

Триллионы в казну

За 2021 год в России было собрано 28,53 триллиона рублей налогов и сборов. По сравнению с 2020 годом номинальные поступления выросли на 35,8% (с 21 триллиона рублей). Из них в федеральный бюджет ушло 15,88 триллиона рублей, в консолидированные бюджеты субъектов — 12,65 триллиона рублей.

Самые крупные поступления обеспечил налог на добычу полезных ископаемых (7,24 триллиона рублей зачислены в федеральный бюджет, 98 миллиарлов рублей — в бюджеты регионов), налог на прибыль (6,08 триллиона рублей, из которых 4,53 триллиона рублей получили регионы, а 1,55 триллиона рублей — федеральная казна), НДС (5,79 триллиона рублей в федеральный бюджет), НДФЛ (4,79 триллиона рублей в региональные бюджеты плюс 90,7 миллиарда рублей в федеральный), налог на имущество (1,44 триллиона рублей в региональные бюджеты), налог на дополнительный доход от добычи углеводородного сырья (1 триллион рублей в федеральный бюджет), а также региональная часть акцизов (950 миллиарлов рублей).

Почти половина всех налоговых сборов (47,6%, или 13,57 триллиона рублей) была обеспечена всего лишь пятью российскими регионами: Москвой (16,8% от всех российских налогов, или 4,78 триллиона рублей, причем из этой суммы бюджету столицы досталось 2,91 триллиона рублей, а оставшиеся 1,87 триллиона рублей ушли федеральному центру), Ханты-Мансийским автономным округом (14,4%, или 4,1 триллиона рублей, из которых в региональный бюджет поступило только 349 миллиардов рублей, в федеральный — рекордные 3,75 триллиона рублей), Ямало-Ненецким автономным округом (6,7%, или 1,91 триллиона рублей, из которых 295 миллиардов рублей — в региональный, 1,62 триллиона рублей — в федеральный бюджет), Санкт-Петербургом (5%, или 1,42 триллиона рублей, из которых 733 миллиарла рублей — в региональный, 684 миллиарда рублей — в федеральный бюджет) и Московской областью (4,8%, или 1,36 триллиона рублей, из которых 779 миллиардов рублей — в региональный, 585 миллиардов рублей — в федеральный бюджет).

Вместе со следующими пятью регионами, то есть на территории десяти субъектов, было собрано 61,5% всех налогов (17,54 триллиона рублей). Во вторую пятерку вошли Татарстан (3,9% от общероссийских налоговых сборов, или 1,12 триллиона рублей), Самарская область (2,9%, или 813 миллиардов рублей), Красноярский край (2,8%, или 803 миллиарда рублей), Пермский край (2,2%, или 637 миллиардов рублей) и Иркутская область (2,1%, или 599 миллиардов рублей).

В трех из десяти регионов — Москве, Санкт-Петербурге и Московской области — налоговые поступления в региональный бюджет превысили сумму, перечисленную в федеральную казну. Это произошло за счет высоких сборов налога на прибыль бизнеса (регионы оставляют себе 17 процентных пунктов из 20-процентного налога, 3 процентных пункта идут в федеральный бюджет) и НДФЛ (зачисляется в консолидированный бюджет субъекта), которыми смогли воспользоваться регионы. В то же время крупнейшие нефтедобывающие регионы Ханты-Мансийский, Ямало-Ненецкий автономные округа и Татарстан перечислили триллионные сборы от налогов на углеводороды в федеральный бюджет. Для других регионов налоги на добычу полезных ископаемых и НДС, направляемые в федеральную казну, также превысили региональную часть сборов.

Кем устанавливаются налоги?

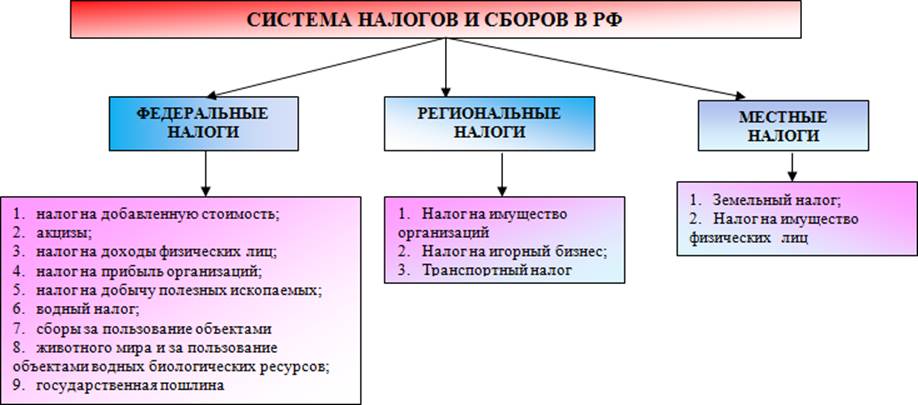

Система налогообложения в России имеет сложную структурированную систему. НК РФ включает три основных вида налоговых отчислений:

- федеральные (действуют на территории России);

- региональные (края, области, округи РФ);

- местные (населенные пункты России).

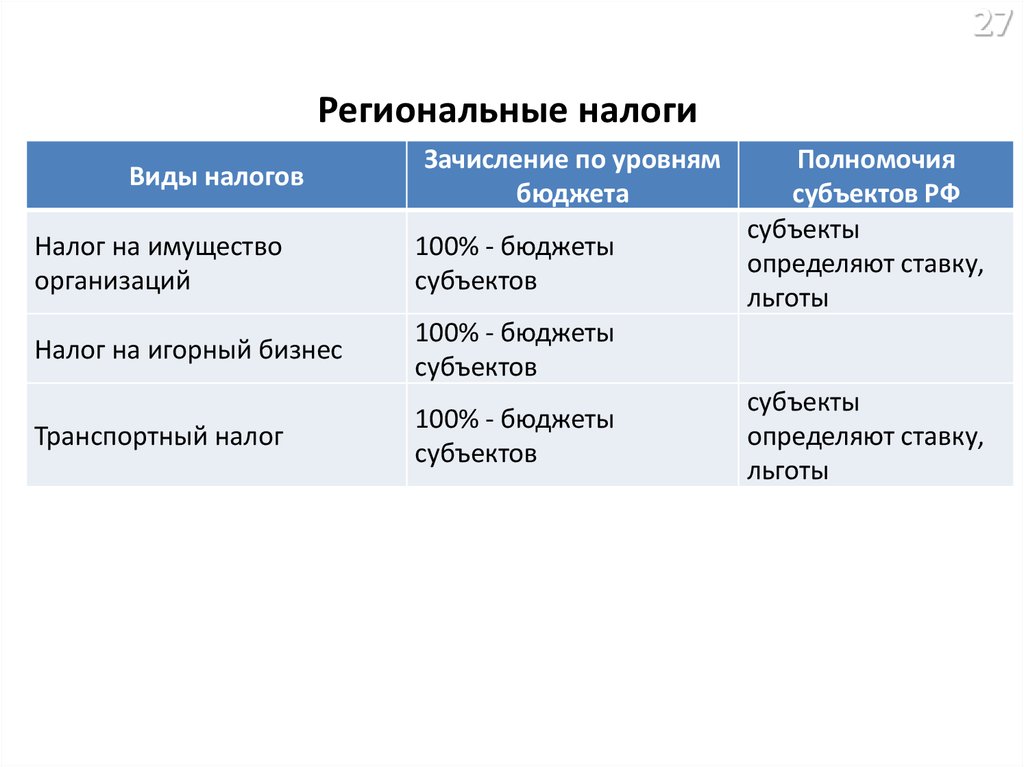

Региональные налоги и сборы обязательны к уплате на отдельно взятых территориях Российской Федерации. Данный вид отчислений не находится в полном ведении региональной власти. Общие положения устанавливаются Налоговым кодексом. А региональная власть занимается корректировкой ставок в пределах, допускаемых кодексом, и разработкой льгот для налогоплательщиков.

Региональные налоги и сборы обязательны к уплате на отдельно взятых территориях Российской Федерации. Данный вид отчислений не находится в полном ведении региональной власти. Общие положения устанавливаются Налоговым кодексом. А региональная власть занимается корректировкой ставок в пределах, допускаемых кодексом, и разработкой льгот для налогоплательщиков.

В свою очередь, данные налоги подразделяются на три уровня:

- Устанавливаемые на федеральном уровне, но региональная власть имеет право корректировать некоторые ставки, предусматривать льготы.

- Предусмотренные Налоговым кодексом, но время и необходимость их введения в действие рассматривается регионально (факультативные налоги).

- Устанавливаемые региональной властью самостоятельно, опираясь на общие положения НК РФ.

В целом же, это обязательные отчисления в региональный бюджет, которые осуществляются в каждом конкретном регионе Российской Федерации.

Виды и функции

Данный тип сборов поступает в бюджет от юридических лиц, поэтому в дальнейшем финансовые средства тратятся для выполнения определенных функций:

- Сбор и использование денег, которые поступают в бюджет субъекта РФ для решения поставленных задач.

- Проведения мероприятий местных органов власти для достижения определенных целей.

- Разработка и проведение программ социального значения, которые проводятся на территории определенного субъекта Российской Федерации.

- Улучшение и модернизация инфраструктуры субъекта.

- Контроль за экологической обстановкой в регионе, ее защита и улучшение.

- Привлечение инвестиций в регион.

Комментарий к Ст. 56 Бюджетного кодекса РФ

Основная доля доходов региональных бюджетов приходится на налоговые поступления.

К налоговым доходам региональных бюджетов относятся:

1) собственные налоговые доходы субъектов Российской Федерации;

2) отчисления от федеральных регулирующих налогов и сборов, распределенных к зачислению в региональные бюджеты.

Собственные налоговые доходы региона — это налоговые доходы, закрепленные на постоянной основе полностью или частично за бюджетом субъекта Российской Федерации.

Источниками собственных налоговых доходов являются региональные налоги и сборы, перечень и ставки которых определяются налоговым законодательством Российской Федерации.

В соответствии с пунктом 3 статьи 12 Налогового кодекса РФ региональными признаются налоги и сборы:

— устанавливаемые Налоговым кодексом РФ и законами субъектов Российской Федерации;

— вводимые в действие в соответствии с Налоговым кодексом РФ законами субъектов Российской Федерации;

— обязательные к уплате на территориях соответствующих субъектов Российской Федерации.

При установлении регионального налога законодательными (представительными) органами субъектов Российской Федерации определяются следующие элементы налогообложения: налоговые ставки в пределах, установленных Налоговым кодексом РФ, порядок и сроки уплаты налога, а также формы отчетности по данному региональному налогу. Иные элементы налогообложения устанавливаются Налоговым кодексом РФ. При установлении регионального налога законодательными (представительными) органами субъектов Российской Федерации могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

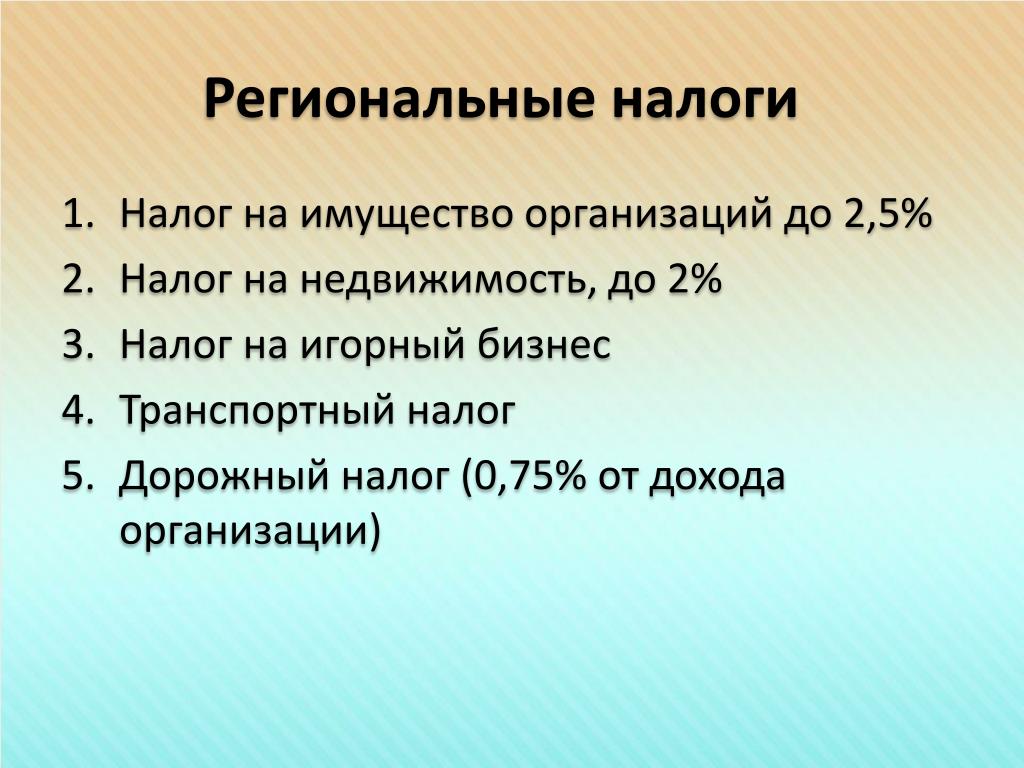

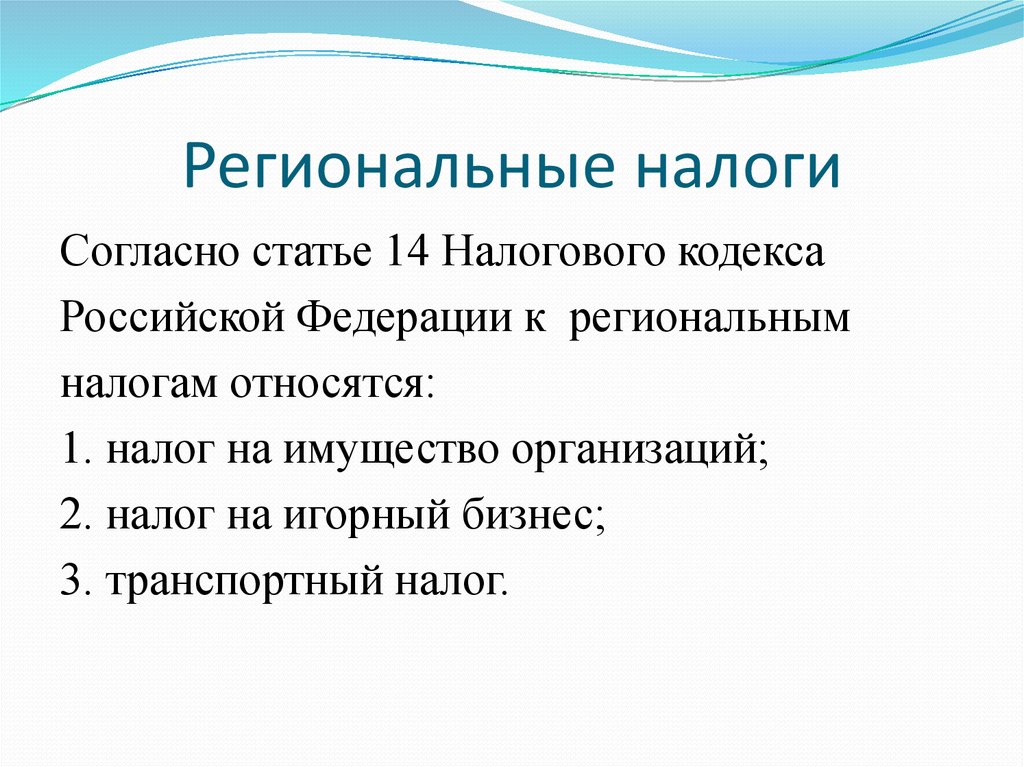

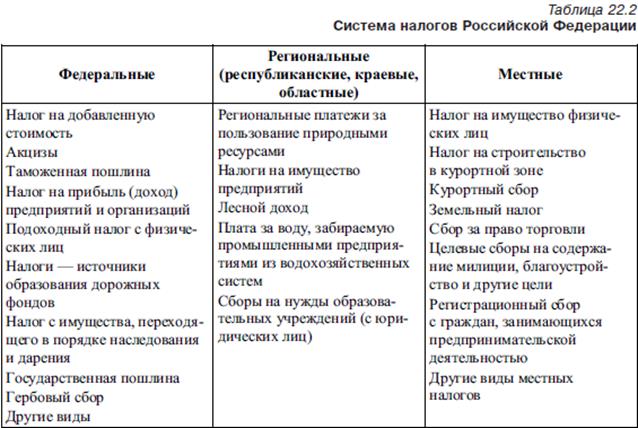

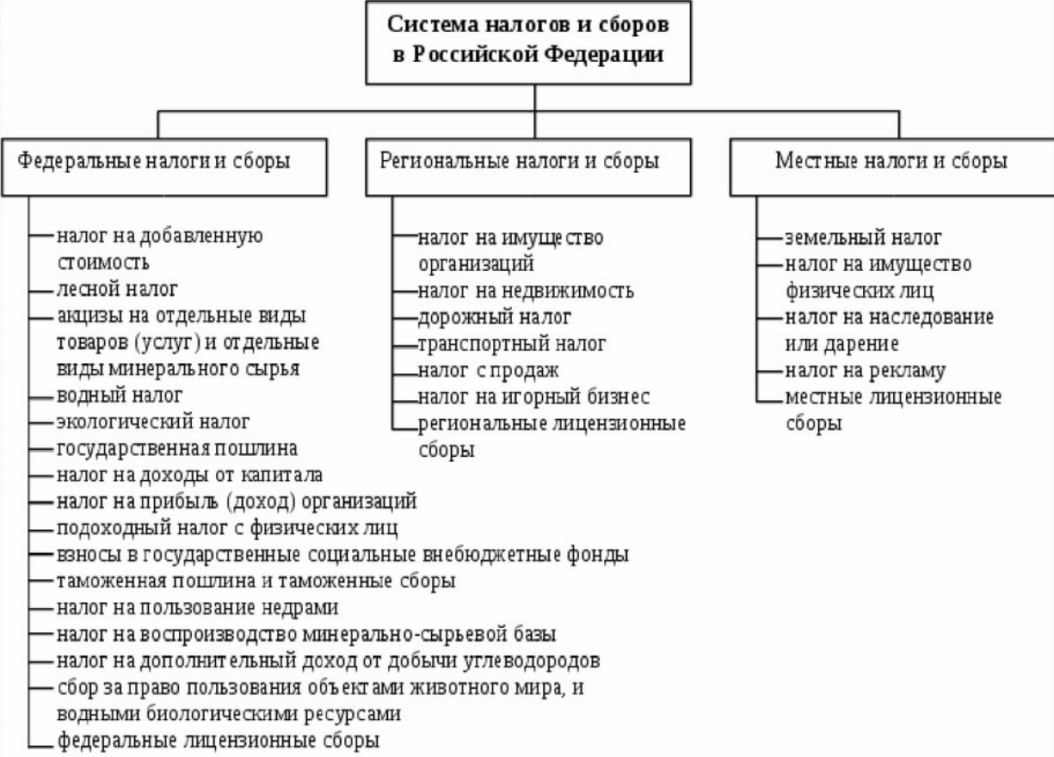

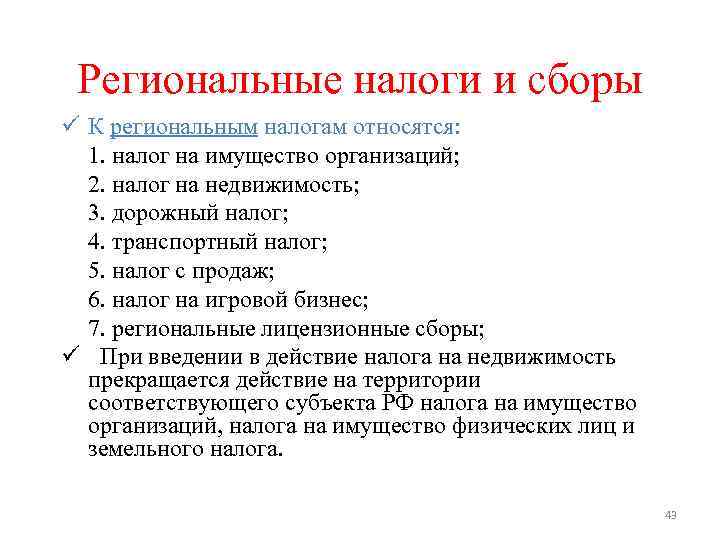

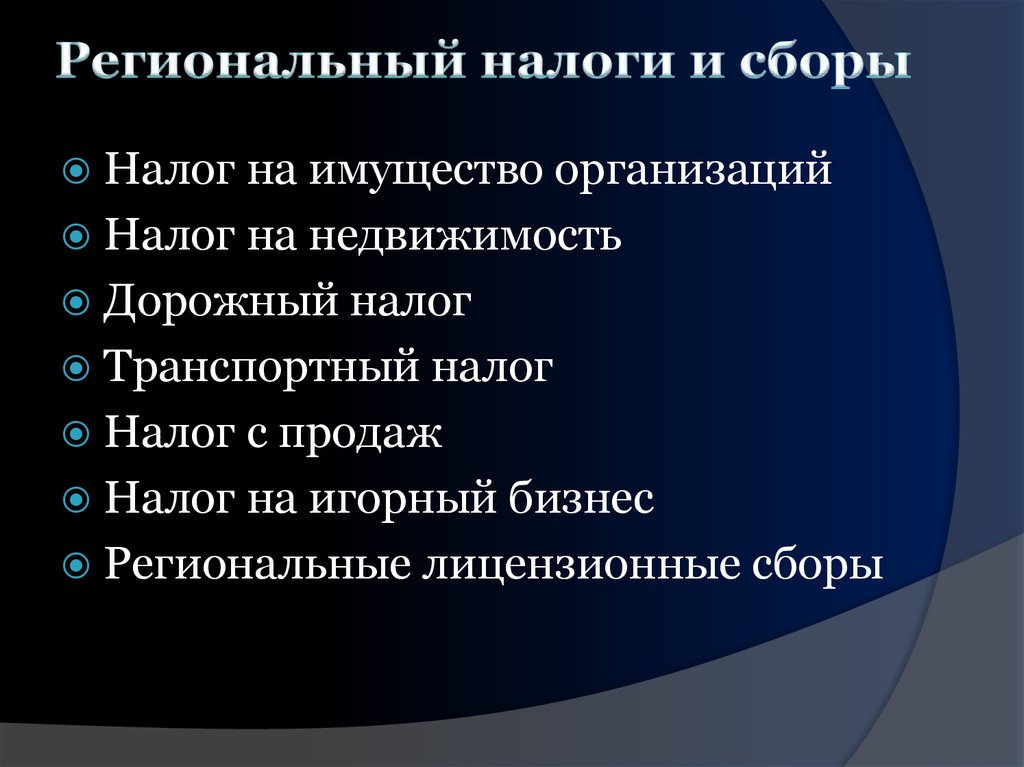

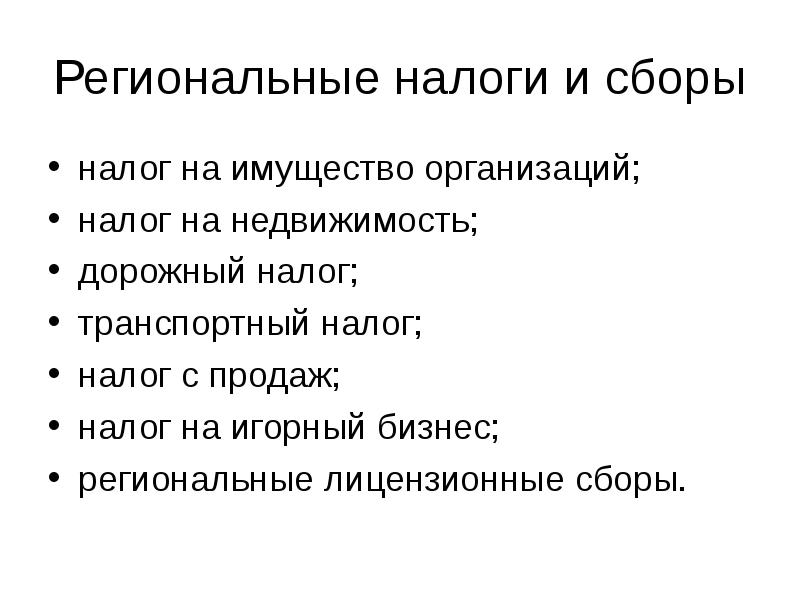

В статье 14 Налогового кодекса РФ к региональным налогам и сборам отнесены:

1) налог на имущество организаций;

2) налог на недвижимость;

3) дорожный налог;

4) транспортный налог;

5) налог с продаж;

7) региональные лицензионные сборы.

Данная статья Налогового кодекса РФ с перечнем региональных налогов и сборов вводится в действие со дня признания утратившим силу Закона от 27 декабря 1991 года N 2118-1 «Об основах налоговой системы в Российской Федерации» (ст. 32.1 Федерального закона от 5 августа 2000 года N 118-ФЗ «О введении в действие части второй Налогового кодекса Российской Федерации и внесении изменений в некоторые законодательные акты о налогах»). В настоящее время продолжает действовать статья 20 Закона РФ «Об основах налоговой системы в Российской Федерации», в соответствии с которой перечень региональных налогов и сборов составляют:

1) налог на имущество предприятий;

2) лесной доход;

3) сбор на нужды образовательных учреждений, взимаемый с юридических лиц;

4) налог с продаж;

5) единый налог на вмененный доход для определенных видов деятельности.

Пропорции распределения собственных налоговых доходов субъекта Российской Федерации в порядке бюджетного регулирования между региональным бюджетом и местными бюджетами определяются:

а) законом о бюджете субъекта Российской Федерации на очередной финансовый год;

б) Федеральным законом от 25 сентября 1997 г. N 126-ФЗ «О финансовых основах местного самоуправления в Российской Федерации».

Помимо собственных налоговых доходов, источниками формирования налоговых доходов региональных бюджетов являются отчисления от федеральных регулирующих налогов и сборов, распределенных к зачислению в региональные бюджеты. Нормативы такого распределения определяются федеральным законом о федеральном бюджете на очередной финансовый год. Так, например, в приложении 2 к Федеральному закону «О федеральном бюджете на 2002 год» содержатся нормативы отчислений федеральных налогов и сборов в федеральный бюджет и консолидированные бюджеты субъектов Российской Федерации на 2002 год.

Доходы от федеральных налогов и сборов, передаваемых в порядке бюджетного регулирования местным бюджетам, не относятся к налоговым доходам бюджетов субъектов Российской Федерации.

Резюме

Все обязательства по налогам разделяются на три категории. Их разделение зависит, прежде всего, от того, для какого бюджета они предназначаются.

Налоговый Кодекс России – это тот главный документ, который служит фундаментом для фискальной системы всей страны.

В отношении местных и региональных сборов свойственны именно те особенности назначения и взимания, которые устанавливаются властями соответствующего ранга. Но при этом осуществлять отступление от общих норм, которые закреплены в Налоговом Кодексе, представители властей второго и третьего уровней не имеют права.

Именно за счёт фискальных платежей формируется доходная часть бюджета страны: ведь туда деньги поступают напрямую. В отношении обязательств первого и второго уровней может быть допущено перераспределение между нижестоящими бюджетными «корзинами», а именно: такие средства, как субсидии, субвенции и иные трансферы.

Подобное распределение регламентируется настоящим бюджетным законодательством – это Бюджетный Кодекс России.

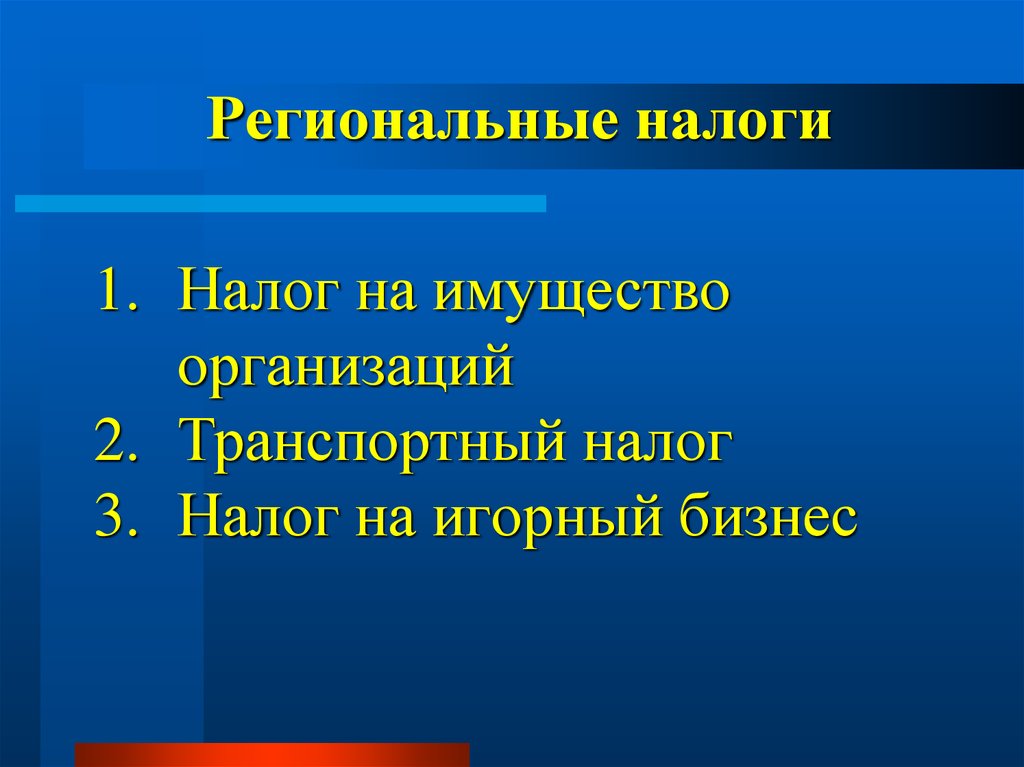

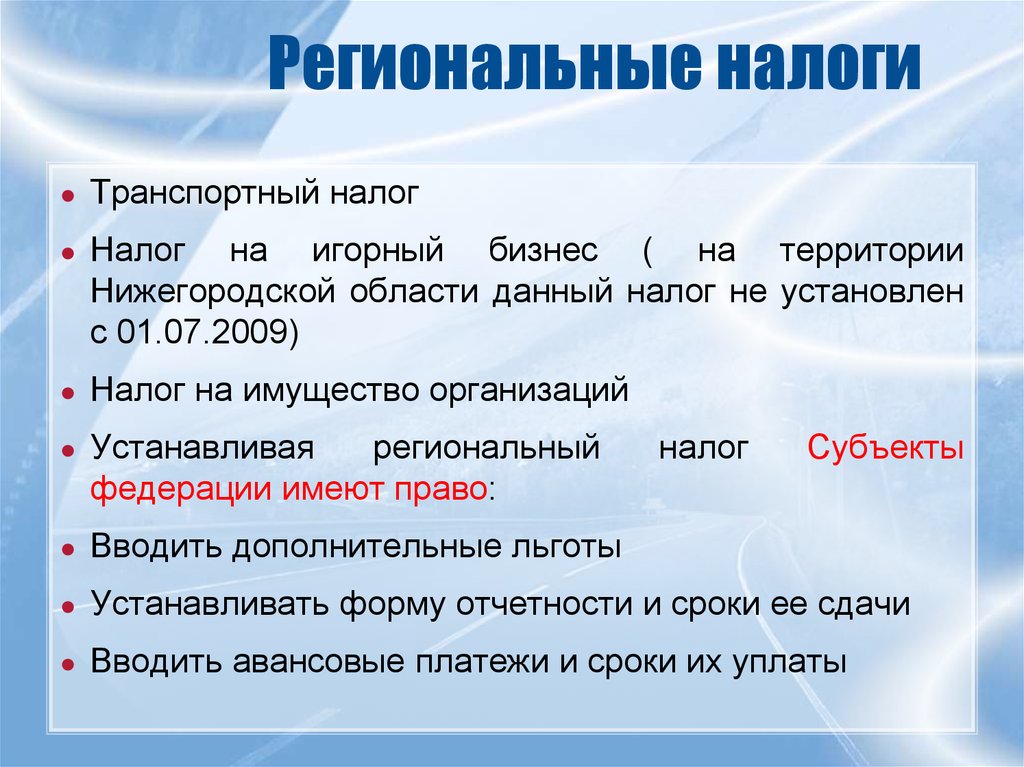

Какие налоги относятся к региональным

Среди региональных сборов выделяется несколько, в данном разделе каждый из них будет рассмотрен подробнее:

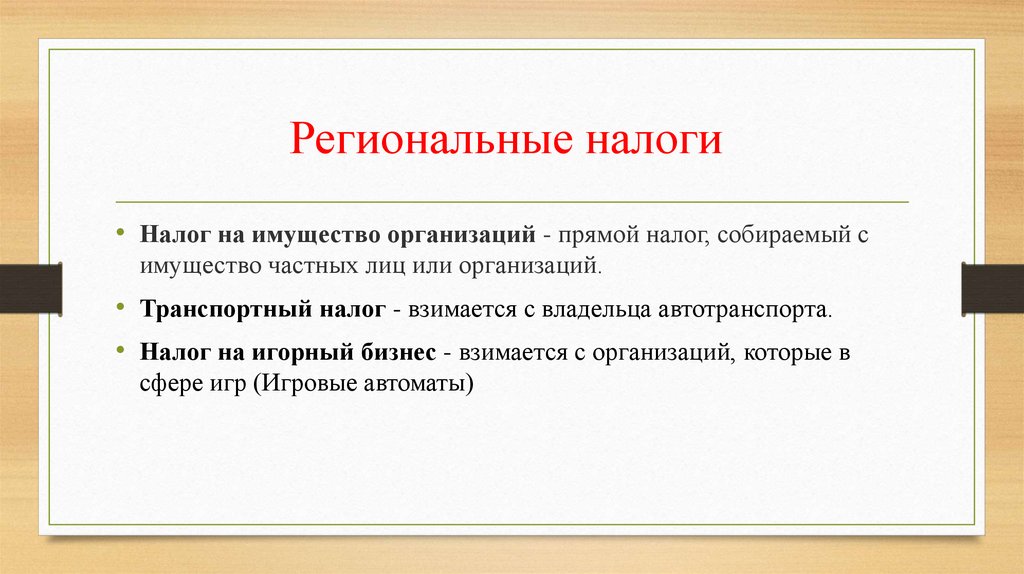

- На имущество. Налогоплательщиками являются юридические лица, на балансе которых находится любое имущество, которое является объектом основных средств. Исключением являются земельные участки или имущество, которое находится на балансе органов исполнительной власти.

- На транспорт. Сбор касается всех граждан, которые владеют регистрацией на транспортные средства. Среди последних – мотоциклы, автомобили, транспорт по передвижению по воде и воздуху, мотороллеры, снегоходы и так далее. Существует ряд особенностей для вычисления ставки по каждому виду ТС.

- На игорный бизнес. Касается всех организаций, работающих в сфере игорных развлечений. Налогообложение может касаться всего – игровых столов, «одноруких бандитов», кассовых аппаратов букмекерских контор и тотализаторов.

Сборы за пользование объектами животного мира и водных биологических ресурсов

Эти сборы — обязательные платежи, уплачиваемые в бюджет физическими лицами (в т. ч. ИП) и организациями, получившими разрешение на добычу представителей фауны на территории РФ и/или водных биоресурсов в ее водах.

Налогоплательщики: граждане, индивидуальные предприниматели и юридические лица, обладающие лицензией на пользование объектами животного мира на территории России.

К объектам налогообложения здесь относятся, говоря простым языком, звери, птицы, рыбы, крабы, моллюски и т. п., в естественной среде обитания. Ставка сбора зависит от вида животного или рыбы, и устанавливается для каждого вида отдельно. Размер сбора рассчитывается как произведение ставки на количество объектов животного мира.

При этом не уплачивают сборы представители коренных малочисленных народов Дальнего Востока, Сибири и Севера России; а также лица не относящиеся к этим народам, но постоянно проживающие в местах, где охота и рыболовство жизненно необходимы.

Также для ряда случаев (самозащита, научные цели), налоговая ставка устанавливается в размере 0 руб.

Сумма сбора, в зависимости от вида биологического объекта, может зачисляться только в региональный бюджет, либо частично еще и в федеральный бюджет.

Подробные разъяснения и дополнительные данные содержатся в главе 25.1 НК РФ.

Роль и значение

Развитие и рост отечественной экономики напрямую зависит от развития ее регионов. Региональная налоговая политика является одной из наиболее значимых частей сложной налоговой системы России и играет важную роль в формировании бюджета страны.

Большую часть региональных доходов от налоговых выплат составляют налоги на имущество предприятий.

Роль данных платежей заключается также в обеспечении надежности и стабильности бюджета РФ. На сегодняшний момент отмечаются трудности и проблемы в сборе и администрировании именно этих налогов, что неблагоприятным образом складывается непосредственно на развитии региональной экономики.

Что это

Региональными налогами называются безвозмездные обязательные платежи в бюджет определенных субъектов Российской Федерации. Устанавливают их нормативные акты и законы соответствующих субъектов. В обязательном порядке они должны соответствовать статьям и главам Налогового кодекса Российской Федерации. В состав региональных налогов входят сборы на:

- Имущество организаций.

- Игорный бизнес.

- Транспорт.

Органы госвласти регионов Российской Федерации устанавливают размер платежей, порядок и срок выплаты, а также размер льгот и порядок их причисления. Во всех остальных случаях должностные лица следуют НК РФ. Существует ряд специальных налоговых режимов (СНР), которые могут включать в себя обязательство платить дополнительные сборы.

Особенность сборов на территории регионов заключается в том, что все деньги поступают в соответствующий бюджет. Деньги расходуются на траты по улучшению качества жизни в конкретном субъекте РФ. Это может быть обновление автомобильных дорог, ремонт и строительство различных государственных учреждений, зарплата муниципальных работников и так далее.