Когда и куда необходимо сдавать отчет 6-НДФЛ в 2024 году

В 2024 году организации и ИП подают отчет 6-НДФЛ по установленной форме, бланк которой можно скачать здесь ⇒ 6-НДФЛ. Как и в предыдущие годы, отчет составляется ежеквартально нарастающим итогом – за 1 квартал, полугодие, 9 месяцев и календарный год.

Место подачи отчета 6-НДФЛ – территориальный орган ФНС по месту регистрации организации (для юрлиц) или месту жительства ИП (для предпринимателей).

Срок подачи отчета 6-НДФЛ в 2024 году не изменился – до последнего числа месяца, следующего за отчетным периодом (окончанием квартала, полугодия, 9 месяцев). Годовой отчет 6-НДФЛ за 2024 год подается не позже 31.03.2024 года.

Если последний день сдачи отчета припадает на выходной или праздничный день, то налоговый агент может подать документ на следующий день (ближайший рабочий день после выходного дня или праздника).

Таблица со сроками подачи отчета 6-НДФЛ в 2024 году представлена ниже:

| № п/п | Отчетный период 6-НДФЛ | Срок подачи 6-НДФЛ | |

| 1 | 1-й квартал 2024 года | 01.01.2024 – 31.03.2024 | До 30.04.2024 включительно |

| 2 | 1-е полугодие 2024 года | 01.01.2024 – 30.06.2024 | До 31.07.2024 включительно |

| 3 | 9 месяцев 2024 года | 01.01.2024 – 30.09.2024 | До 31.07.2024 включительно |

| 4 | 2024 год (12 месяцев) | 01.01.2024 – 31.12.2024 | До 31.03.2024 включительно |

При нарушении сроков подачи отчета для налогоплательщика предусмотрен штраф в размере 1.000 руб. Данная сумма взыскивается в случае, если субъект хозяйствования опоздал с отчетом на срок до месяца. Если период просрочки составляет более 1-го месяца, то штраф взыскивается по 1.000 руб. за каждый полный и неполный месяц просрочки.

Транспортный налог

Транспортный налог является региональным налогом. Налогоплательщиками признаются лица, на которых зарегистрированы транспортные средства.

Порядок и правила регистрации транспортных средств утверждены приказом МВД России от 24 ноября 2008 г. № 1001 «О порядке регистрации транспортных средств».

Согласно пункту 20 Правил, транспортные средства регистрируются только за их собственниками — организациями или физическими лицами, указанными в паспортах транспортных средств.

Причем регистрация транспортных средств за юридическими лицами производится по месту нахождения организаций, определяемому местом их государственной регистрации, либо по месту нахождения их обособленных подразделений.

Законодательством о налогах и сборах предусмотрено, что уплата транспортного налога и авансовых платежей по нему производится налогоплательщиками в бюджет по месту нахождения транспортных средств в порядке и сроки, установленные региональными законами.

Таким образом, если транспорт зарегистрирован в месте нахождения организации, то налог уплачивается по месту ее нахождения. Если транспортное средство зарегистрировано в месте нахождения обособленного подразделения, то уплата налога будет производиться по месту регистрации «обособленца»

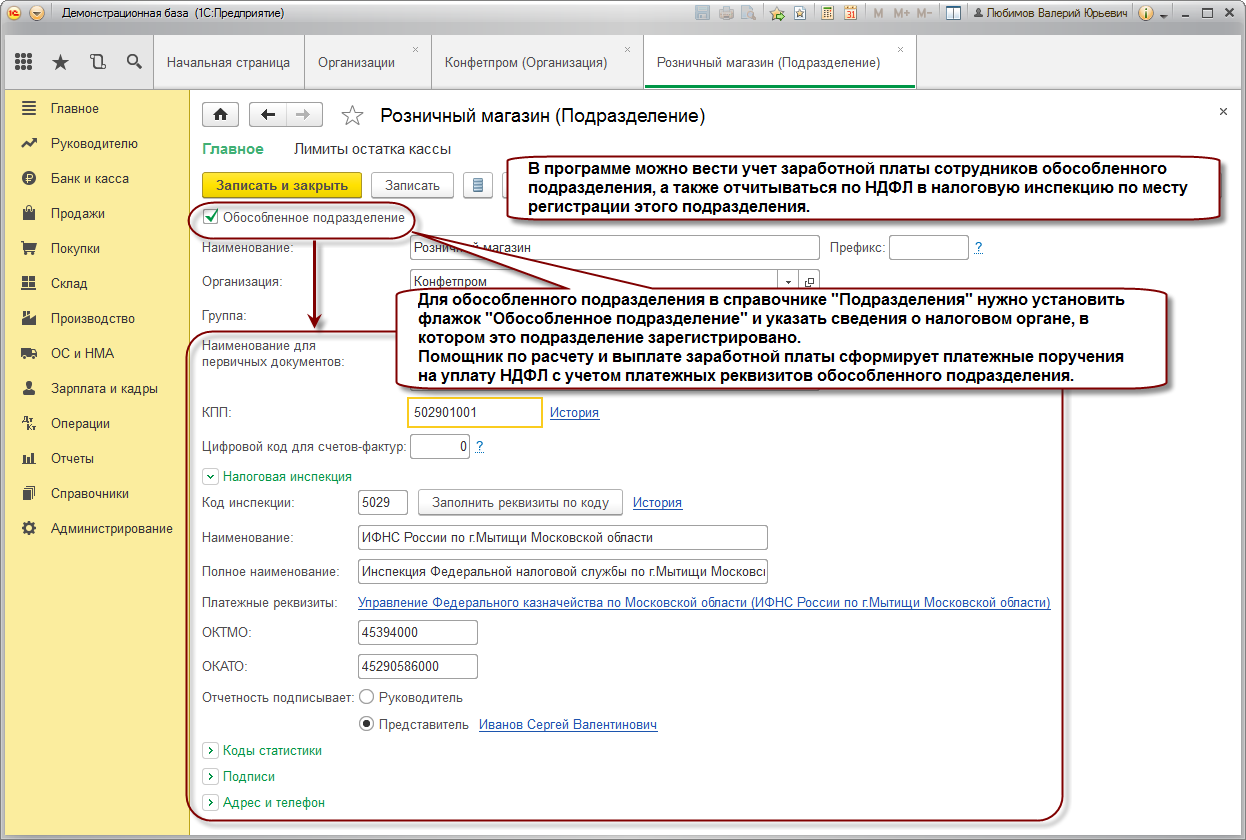

Фактический платеж налога в бюджет по месту нахождения обособленного подразделения могут осуществить как головная организация, так и само подразделение, которое имеет расчетный счет и соответствующие полномочия.

По истечении налогового периода, которым по транспортному налогу является календарный год, в налоговый орган по месту нахождения транспортных средств представляется налоговая декларация. Она представляется не позднее 1 февраля года, следующего за истекшим налоговым периодом.

Если транспортное средство зарегистрировано по месту нахождения обособленного подразделения, то налоговая декларация представляется в налоговую инспекцию по месту нахождения этого подразделения. При этом в налоговой декларации необходимо указать КПП обособленного подразделения.

Внимание

С 1 января 2011 года расчеты по авансовым платежам по транспортному налогу в налоговый орган не представляются.

Также стоит отметить, что если деятельность через обособленное подразделение по месту нахождения которого были зарегистрированы транспортные средства прекращается, то организацией представляется декларация по транспортному налогу и уплачивается налог по месту нахождения закрываемого подразделения.

Ликвидация обособленного подразделения: пошаговая инструкция

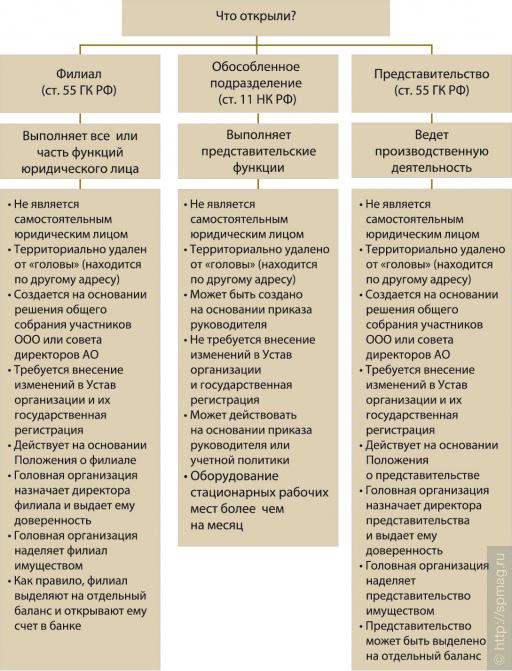

Принятие решения об изменении структуры организации, включая создание на базе упраздняемых структурных единиц новых подразделений, упразднение их в случае неэффективности управления процессом труда либо их нерентабельности зависит исключительно от работодателя, который наделен властными полномочиями организовывать процесс труда по своему усмотрению. Именно работодатель в лице уполномоченного органа несет ответственность за рентабельность предприятия и выполнение задач для достижения поставленной собственниками организации цели. Учредители юридического лица должны на общем собрании решить вопрос о ликвидации, проголосовав «За» большинством голосов. После чего в письменной форме подготовить протокол (решение) о ликвидации. А также нужно в решении (протоколе) указать, что внесены изменения в Устав, если в учредительных документах присутствуют сведения о филиале или представительстве. Кроме того, подготавливается редакция нового Устава.

Из-за структурной реорганизации, уменьшения финансирования или по другим причинам может пропасть необходимость наличия того или иного обособленного структурного подразделения учреждения. И приходится увольнять сотрудников, которые там работали. При этом у кадровиков возникают сложности. По какому основанию увольнять таких работников — в связи с ликвидацией подразделения или по сокращению штата? В статье попробуем разобраться, в каком порядке и по какому основанию прекращать трудовые отношения с работниками обособленных подразделений.

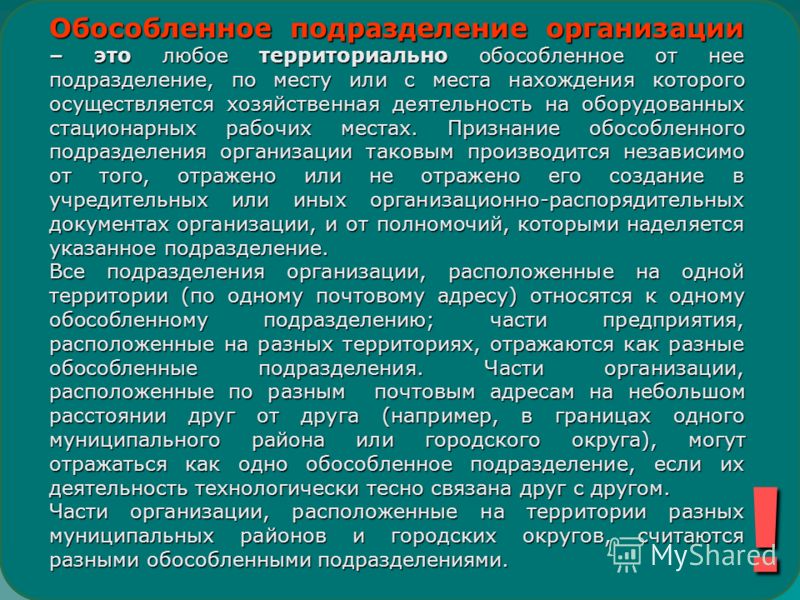

Отечественное законодательство, предоставляя компаниям право на создание структурных подразделений, территориально обособленных от основной компании, также наделяет их правом ликвидации структурного подразделения организации.

Ликвидация обособленного подразделения (Давыдова Е И приходится увольнять сотрудников, которые там работали. При этом у кадровиков возникают сложности. По какому основанию увольнять таких работников — в связи с ликвидацией подразделения или по сокращению штата? В статье попробуем разобраться, в каком порядке и по какому основанию прекращать трудовые отношения с работниками обособленных подразделений.

В Вашем случае организация не ликвидируется, а ликвидируется лишь структурное подразделение, в связи с чем, нет оснований и для Вашего увольнения, если Вы представите работодателю справку о беременности.

Также работодатель должен иметь в виду, что при расторжении трудового договора в связи с прекращением деятельности обособленного структурного подразделения необходимо совершить все те действия, которые предусмотрены при увольнении при ликвидации организации. К данным действиям относится предупреждение работодателем работников в соответствии с ч. 2 ст. 180 ТК РФ о предстоящем увольнении в связи с прекращением деятельности филиала персонально и под роспись не менее чем за два месяца до увольнения.

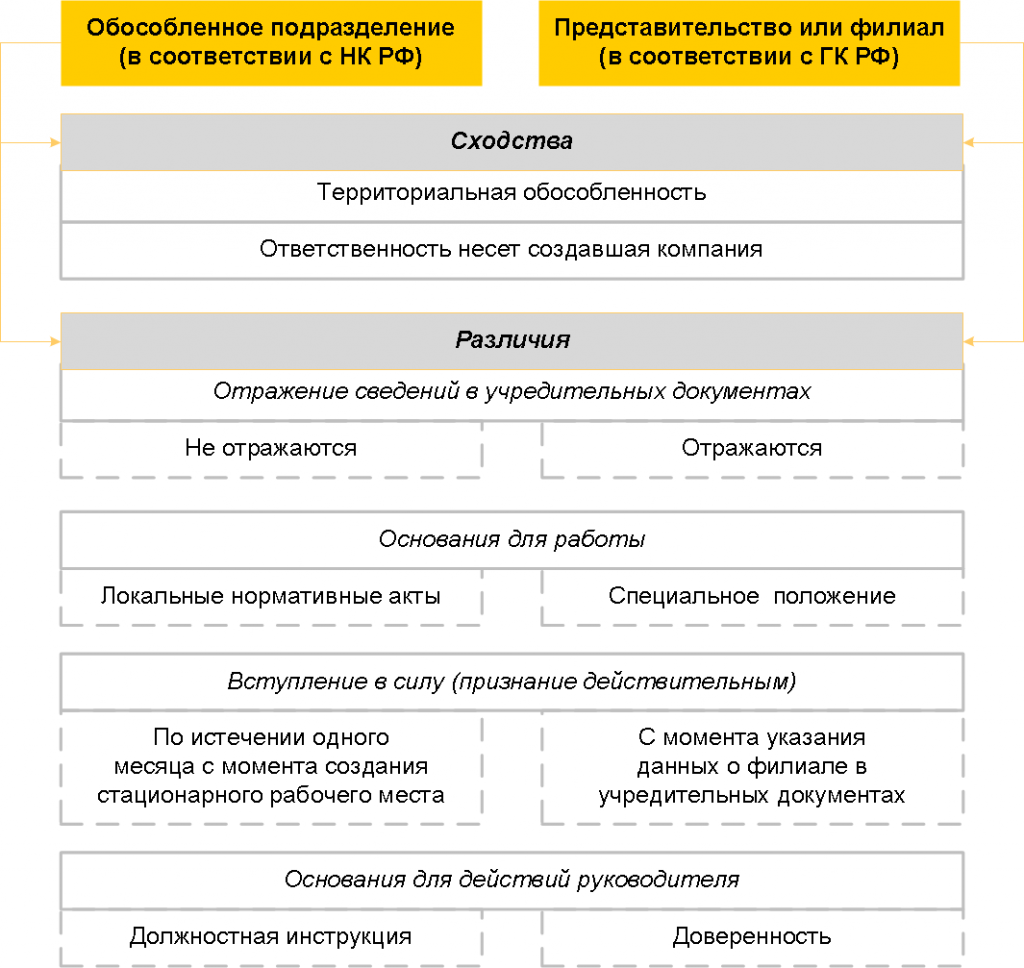

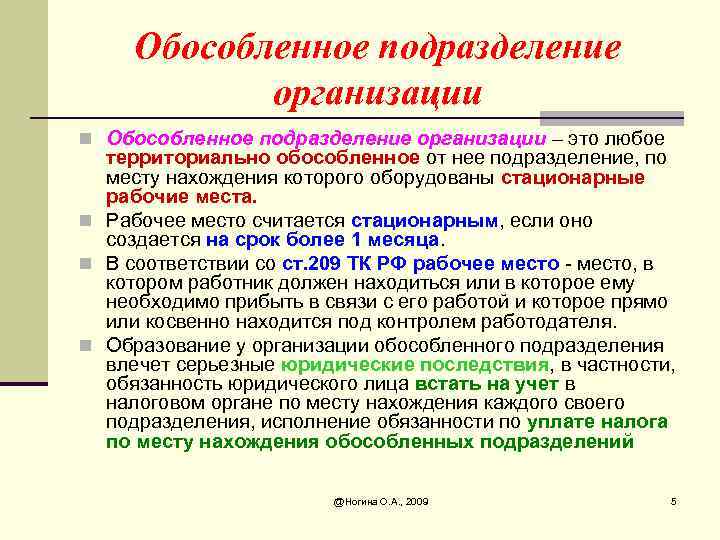

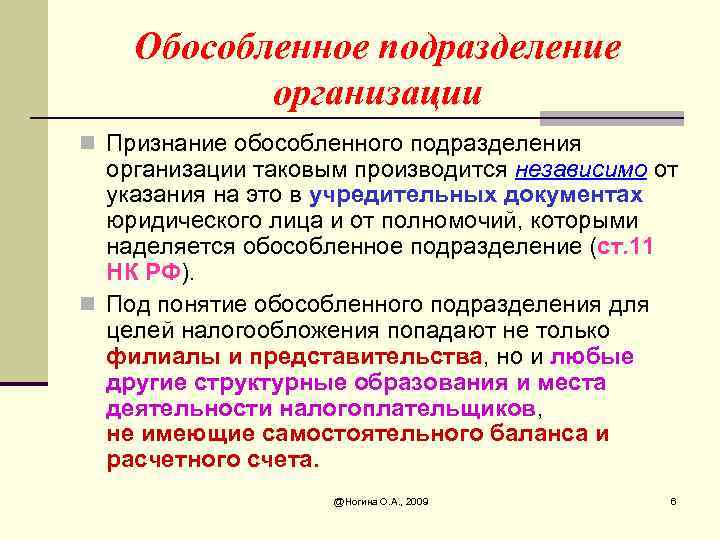

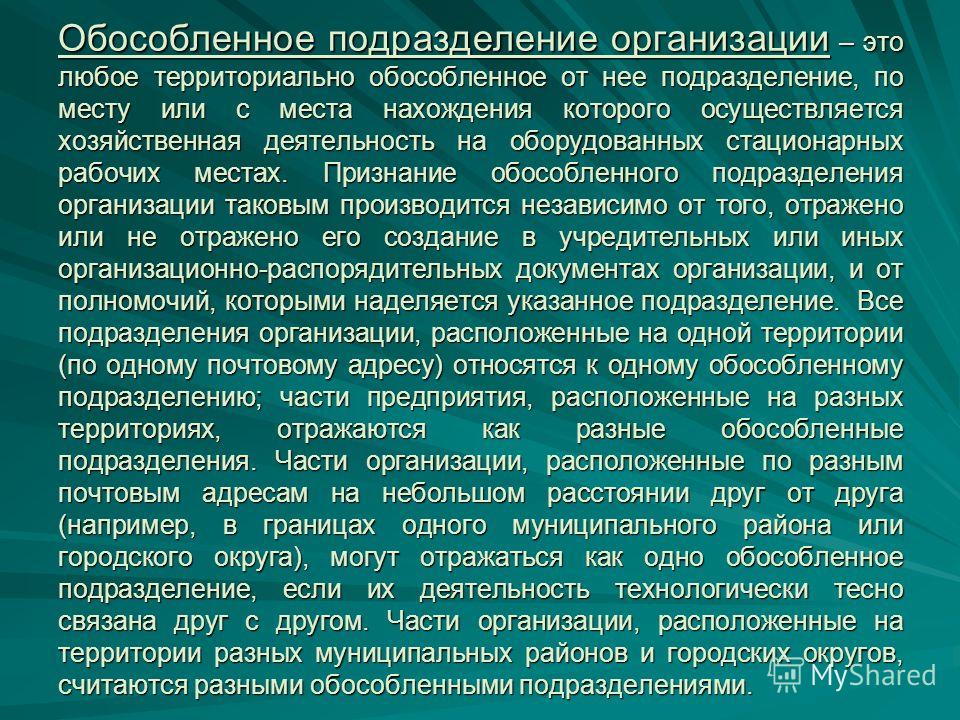

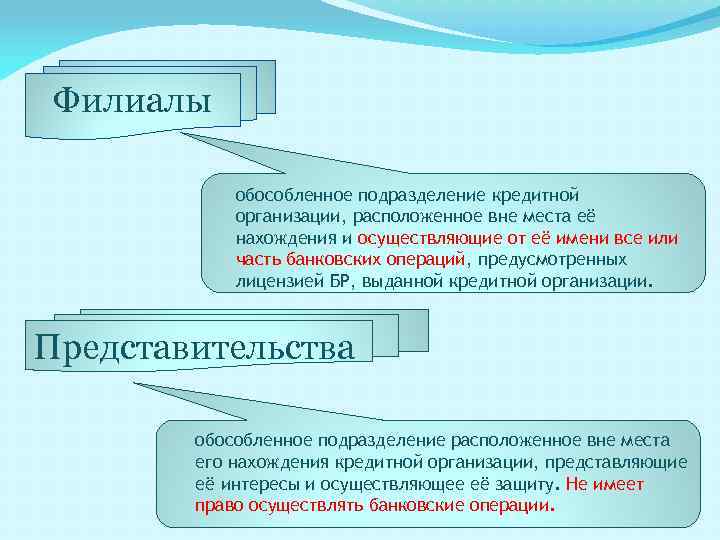

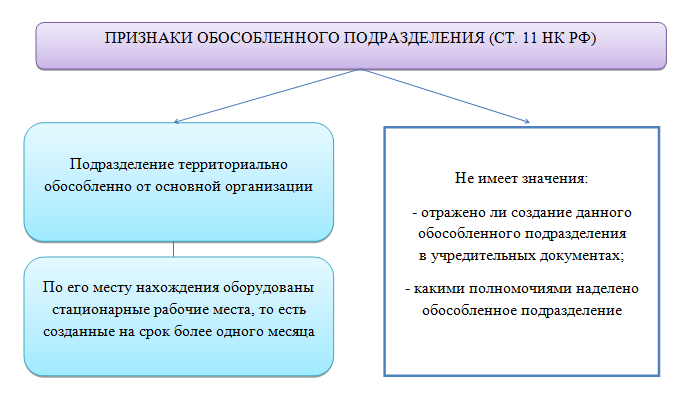

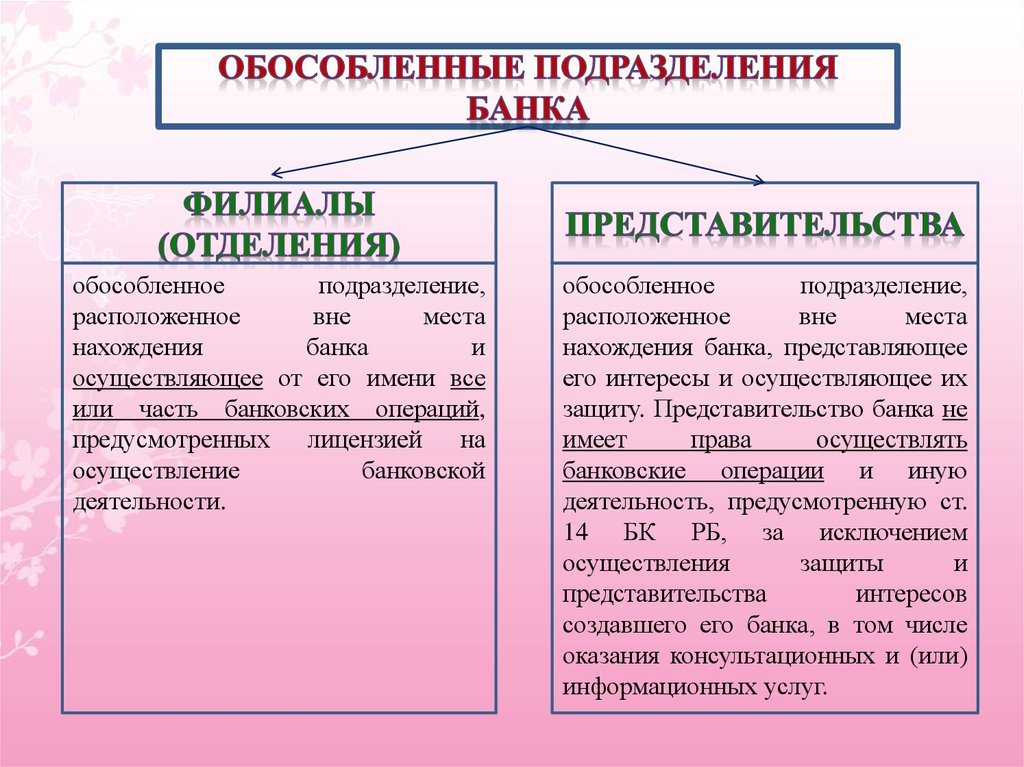

Прежде всего, следует различать обособленное структурное подразделение и просто структурное подразделение. Структурное подразделение — это внутреннее подразделение организации, которое, как правило, находится в месте ее нахождения. Почему «как правило»? Потому что оно может находиться и удаленно от головного офиса. Яркий пример внутренних структурных подразделений, удаленных от головной конторы, — структурные подразделения кредитных организаций: дополнительные офисы, обменные пункты, кредитно-кассовые офисы, операционные офисы и иные подразделения, предусмотренные нормативными актами Банка России (ст. 22 Федерального закона от 02.12.1990 N 395-1 «О банках и банковской деятельности»).

Кому положено сдавать отчет «Приложение к форме 7-травматизм»

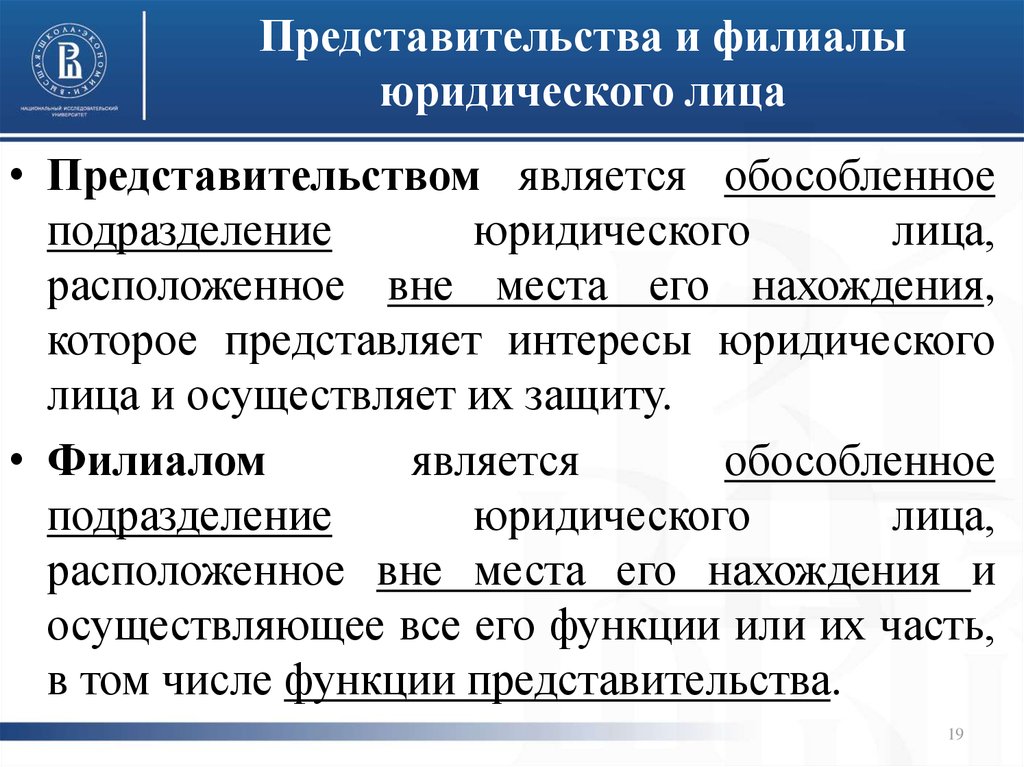

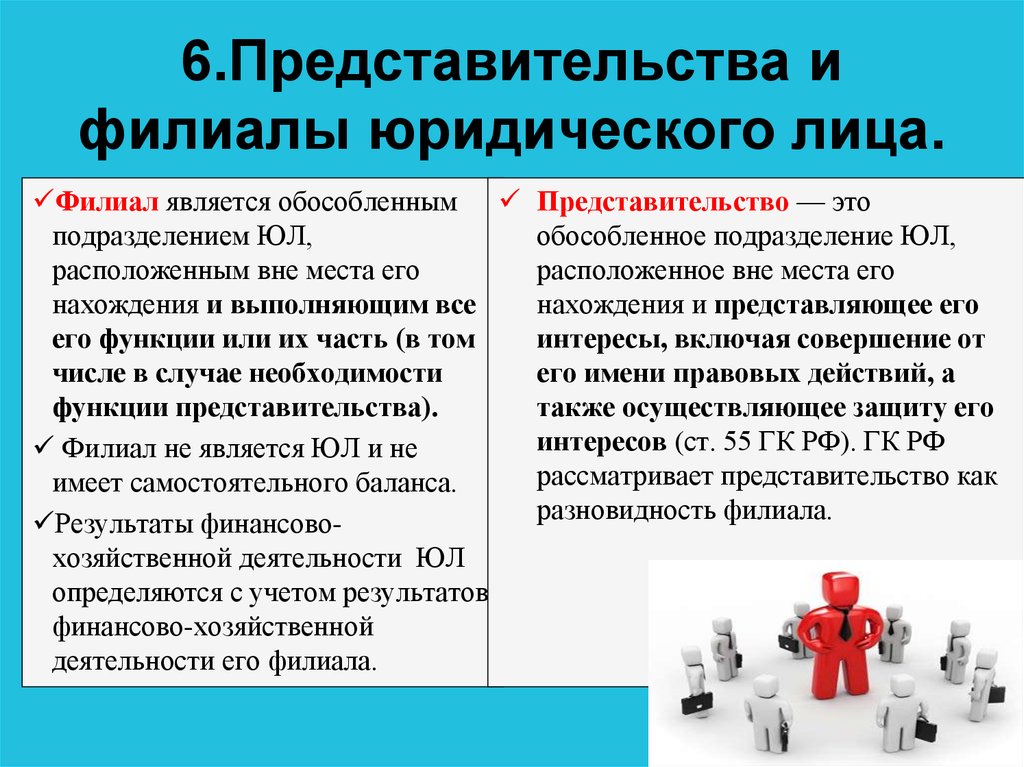

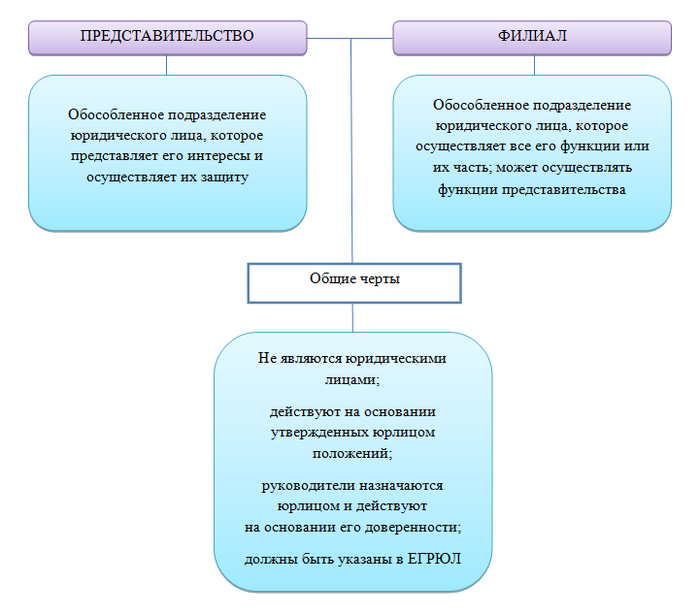

Филиал и представительства

В случаях прекращения российской организацией деятельности через филиал или представительство (закрытия филиала или представительства) снятие с учета российской организации налоговым органом по месту нахождения этого филиала (представительства) осуществляется на основании сведений, содержащихся в Едином государственном реестре юридических лиц, но не ранее окончания выездной налоговой проверки в случае ее проведения (п. 5 ст. 84 Налогового кодекса РФ).

По действовавшим до 01.09.2014 г. нормам сведения о филиалах и представительствах должны были содержаться в учредительных документах организации. В новой редакции ст. 55 ГК РФ требование о включении данных о филиалах и представительствах в устав организации заменено на необходимость внесения данной информации в ЕГРЮЛ (в редакции Федерального закона от 05.05.2014 N 99-ФЗ).

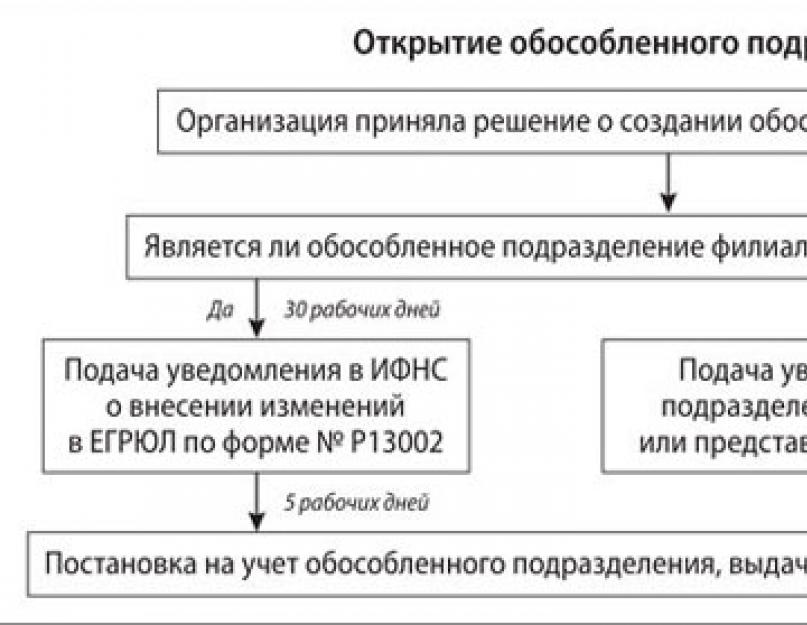

Таким образом, для закрытия филиала (представительства), сведения о котором содержаться в уставе, организации необходимо внести соответствующие изменения в свои учредительные документы. Причем о них необходимо уведомить орган государственной регистрации (п. 1 ст. 17 Федерального закона от 8 августа 2001 г. № 129-ФЗ), представив туда следующие документы:

1) заявление о внесении изменений в учредительные документы юридического лица по форме № Р13001 (либо по форме № Р13002) утвержденной приказом ФНС России от 25 января 2012 г. № ММВ-7-6/25@. За несвоевременное представление уведомления с руководителя организации взыщут штраф в размере 5000 руб. (ч. 3 ст. 14.25, ч. 1 ст. 23.61 Кодекса РФ об административных правонарушениях);

2) решение о внесении изменений в учредительные документы;

3) сами изменения, вносимые в учредительные документы;

4) документ, подтверждающий оплату государственной пошлины.

Документы нужно подать в регистрирующий орган по месту нахождения головной организации в течение трех рабочих дней со дня принятия решения о закрытии филиала (представительства). В течение пяти дней регистрирующий орган внесет соответствующие сведения в Единый государственный реестр юридических лиц.

Снятие с налогового учета филиала (представительства) налоговым органом будет осуществлено в течение пяти дней со дня внесения соответствующих сведений в Единый государственный реестр юридических лиц (п. 4 ст. 84 Налогового кодекса РФ).

При этом до дня подачи заявления в регистрирующий орган о ликвидации филиала необходимо отчитаться по страховым взносам. Для этого в ФСС России и ПФР нужно представить расчеты по взносам за период с начала расчетного периода по день представления расчета включительно.

При этом разница между суммой страховых взносов, подлежащей уплате, и суммами уплаченных взносов должна быть перечислена в фонды в течение 15 календарных дней со дня подачи расчета (ч. 15 ст. 15 Закона № 212-ФЗ).

В Письме от 6 марта 2015 г. N СА-4-14/3666@ Федеральная налоговая служба ответила на вопрос: «О представлении документов для внесения в ЕГРЮЛ сведений о прекращении деятельности филиала или закрытии представительства юрлица».

ФНС сообщила, что исходя из положений абзаца третьего пункта 3 статьи 55 Гражданского кодекса Российской Федерации в редакции Федерального закона от 5 мая 2014 г. N 99-ФЗ «О внесении изменений в главу 4 части первой Гражданского кодекса Российской Федерации и о признании утратившими силу отдельных положений законодательных актов Российской Федерации» отражение в уставе юридического лица сведений о филиалах и представительствах является необязательным. Представительства и филиалы должны быть указаны в Едином государственном реестре юридических лиц.

В настоящее время законодательством о государственной регистрации юридических лиц предусмотрена возможность внесения в Единый государственный реестр юридических лиц сведений о создании филиала или открытии представительства, а также об изменении их наименований или адреса места нахождения, путем представления в регистрирующий орган как заявления по форме N Р13001, утвержденной приказом ФНС России от 25 января 2012 г. N ММВ-7-6/25@, так и заявления по форме N Р14001, утвержденной вышеназванным приказом ФНС России.

Таким образом, для закрытия филиала (представительства), созданного с 01.09.2014 г. и сведения о котором не содержаться в уставе, организации может всего лишь внести изменения в сведения, содержащиеся в Едином государственном реестре юридических лиц, по форме N Р14001.

Закрытие обособленного подразделения

Закрытие филиала или представительства требует большего числа действий. Это связано с тем, что сведения о них нужно исключить из ЕГРЮЛ. Для закрытия филиала или представительства нужно:

1) провести общее собрание участников или совета директоров общества в зависимости от того, к чьей компетенции отнесено принятие таких решений.

2) подать документы на регистрацию изменений в налоговую по форме № Р13014, а также:

- приложить решение о ликвидации филиала или представительства, если сведения о них не были включены в устав;

- если сведения о филиалах и представительствах в устав были включены, то дополнительно нужно приложить решение о внесение изменений в устав, изменения в устав (или его новую редакцию), квитанцию об уплате госпошлины. Ее размер составляет 800 рублей (пп. 3 п. 1 ст. 333.33 НК РФ). Госпошлину платить не нужно при подаче документов в электронной форме (пп. 32 п. 3 ст. 333.35 НК РФ).

Следует уведомить налоговую службу и ФСС о прекращении деятельности подразделения по правилам, изложенным выше.

https://www.klerk.ru/buh/articles/520423/

Сроки сдачи за 2024 год (таблица, сроки, описание):

25марта

Декларация по налогу на прибыль за 2024 год

Декларация по налогу на прибыль за 2024 год сдается до 25 марта 2025 года

Теги: Декларация по налогу на прибыль, Сроки отчетности за 2024 год

Кто сдаёт: ОСН

Сдать отчет за 350₽

Дополнительная информация по налогу на прибыль

Согласно ст.246 НК РФ, налогоплательщиками налога на прибыль являются российские и иностранные предприятия,

которые ведут свою деятельность в Российской Федерации через свои законные представительства (филиалы) и (или)

которые получают доходы от источников в Российской Федерации.

Налогоплательщиками налога на прибыль являются:

Российские организации;

Иностранные предприятия, которые ведут свою деятельность в РФ через законные представительства

(филиалы) и (или) которые получают доходы от источников в Российской Федерации.

Согласно ст.247 Налогового кодекса РФ, объектом налогообложения по налогу на прибыль является прибыль,

полученная налогоплательщиком.

Отчетные периоды:

первый квартал, полугодие и девять месяцев календарного года.

месяц, два месяца, три месяца и так далее до окончания календарного года (для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли).

Налогоплательщики и налоговые агенты подают налоговые декларации по налогу на прибыль не позднее 28 календарных дней со дня окончания отчетного периода (кроме налогоплательщиков, которые исчисляют суммы ежемесячных авансовых платежей по фактически полученной прибыли).

Предприятия с обособленными подразделениями по итогам отчетного и налогового периода подает в ИФНС по месту своего нахождения налоговую декларацию по налогу на прибыль в целом по организации с распределением по обособленным подразделениям.

Сроки уплаты налога на прибыль в 2024 году

Согласно ст.287 Налогового Кодекса рФ, авансовые платежи по налогу на прибыль по истечении отчетного периода уплачиваются не позднее срока для подачи налоговых деклараций за соответствующий отчетный период.

Ежемесячные авансовые платежи, которые уплачиваются в течение отчетного периода, осуществляются не позднее 28-го числа каждого месяца этого отчетного периода, если иное не установлено Налоговым Кодексом РФ.

Налогоплательщики, которые исчисляют ежемесячные авансовые платежи по фактически полученной прибыли, уплачивают авансовые платежи до 28-го числа месяца, следующего за месяцем, по итогам которого исчисляется налог.

Таким образом, информация по запросу «Сроки сдачи за 2024 год» приведена в таблице выше.

Отдельный баланс с точки зрения финансистов…

В действующем законодательстве такого понятия нет.

Согласно разъяснениям финансистов, под отдельным балансом считают перечень определенных показателей (обязательств и активов), которые головная организация устанавливает для своих подразделений, чтобы на их основе составлять бухгалтерскую отчетность по всей компании (письмо Минфина России от 29 марта 2004 г. № 04-05-06/27). Эти показатели утверждают во внутренних документах фирмы – в Положении о подразделении (для филиала), или в бухгалтерской учетной политике организации (для других обособленных подразделений, не требующих государственной регистрации).

Закрытие обособленного подразделения

Для того чтобы закрыть подразделение, первоначально необходимо принять соответствующее решение. В зависимости от того, к какой категории относится обособленное подразделение, решение о закрытие принимается по-разному.

Если обособленное подразделение при открытии было поставлено на учет в ФСС, то фонд необходимо оповестить о закрытии подразделения. Для этого оформляется заявление по форме, представленной в Приложении № 2 к Приказу ФСС РФ от 22.04.2019 № 217. К заявлению необходимо приложить копию приказа о закрытии обособленного подразделения и справку по форме банка о закрытии расчетного счета.

После того, как подразделение будет снято с учета, по нему сдается вся отчетность и уплачиваются оставшиеся налоги и взносы. Декларация по налогу на прибыль заполняется за все периоды до конца календарного года, включая те, когда подразделение было уже закрыто. Ее необходимо сдавать в ИФНС по месту регистрации головного предприятия.

Куда подавать декларацию

Если организация имеет обособленные подразделения, то декларацию по налогу на прибыль нужно подать как по местонахождению головного отделения, так и по местонахождению каждого подразделения (п. 1 ст. 289 НК).

Исключения из этого правила составляют:

- обособленные подразделения крупнейших налогоплательщиков. По ним декларацию подавайте в ту инспекцию, в которой организация зарегистрирована как крупнейший налогоплательщик (абз. 3 п. 1 ст. 289 НК);

- обособленные подразделения за пределами России. Показатели по такому подразделению включите в декларацию, которую подаете по местонахождению головной организации (п. 4 ст. 311 НК).

При централизованном порядке уплаты декларацию по группе подразделений сдавайте по местонахождению того подразделения или головного отделения, через которое платите налог на прибыль в региональный бюджет.

Если среднесписочная численность сотрудников организации за прошлый год превышает 100 человек, декларации по налогу на прибыль нужно подавать в электронном виде как по местонахождению головного отделения, так и по местонахождению обособленных подразделений (письмо Минфина от 09.08.2011 № 03-03-06/1/464).

ОП при УСН, ЕНВД и ОСНО

Что выгоднее открыть: филиал или представительство, если основная компания работает по УСН и куда платить налоги по обособленному подразделению в 2018 году?

Предприниматель, компания которого работает по УСН, имеет право открыть в качестве ОП исключительно представительство. Законодательство запрещает компаниям при УСН создавать филиалы, в противном случае организация рискует лишиться права применения УСН.

Представительство, в отличие от филиала, нельзя поставить на учет в другом налоговом органе, соответственно, платить налоги будет основная компания в налоговой инспекции, на территории которой она зарегистрирована.

Если компания совмещает ЕНВД и ОСНО, уплата взносов по обособленному подразделению производится по той же схеме, отличается только способ их расчета.

Среднесписочная численность и зарплата сотрудников

Чтобы рассчитать удельный вес среднесписочной численности сотрудников либо расходов на оплату труда подразделения (или головного офиса), нужно найти соотношение этой величины с теми же показателями по компании в целом за отчетный (налоговый) период:

Сделать выбор, по какому из показателей – численности сотрудников или расходам на оплату их труда – производить расчет региональной части налога, фирма может по своему усмотрению. Однако это решение должно оставаться неизменным в течение минимум одного календарного года (п. 2 ст. 288 НК РФ). Выбранный показатель следует закрепить в налоговой учетной политике компании (ст. 313 НК РФ).

Считаем среднесписочную численность

Для расчета среднесписочной численности персонала существуют специальные правила, утвержденные постановлением Росстата от 20 ноября 2006 г. № 69. Правда, установлены они для заполнения форм статистической отчетности. Однако статметодика вполне применима и для расчета по распределению прибыли «многодетных» фирм, на что в свое время указывали финансисты (см., например, письмо Минфина России от 13 апреля 2005 г. 03-03-01/1/189).

Итак, среднесписочная численность работников за отчетный (налоговый) период представляет собой среднее арифметическое количества работников по ежемесячным данным в этом периоде за соответствующее количество месяцев (3, 6, 9 или 12):

Если для распределения региональной части прибыльного налога фирма выбрала этот показатель, то по приведенной формуле нужно определить среднесписочную численность работников:

– головного офиса;

– каждого обособленного подразделения;

– фирмы в целом.

Что касается показателя численности персонала за месяц, то для его расчета суммируют количество работников за каждый календарный день месяца (включая нерабочие и выходные дни), а затем делят на количество дней в этом месяце. Так поступают и в случае, если фирма или ее подразделение работало неполный месяц. То есть суммарное количество работников за все фактически отработанные дни в любом случае делят на общее количество календарных дней в месяце.

Аналогично при расчете среднесписочной численности за период, отработанный не целиком, сумму ежемесячных показателей числа работников делят на общее число месяцев в этом периоде. То есть включая месяцы, когда деятельности у фирмы или подразделения еще (уже) не было.

Пример 1

Обособленное подразделение ЗАО «Масштаб» было создано 20 мая 2008 года. При этом до 29 мая (т. е. в течение 10 дней) число работников в подразделении составляло 8 человек, а с 30 мая до конца июня – 10 человек.

Среднесписочная численность работников подразделения составила:

– в мае: (8 чел. Х 10 дн. + 10 чел. Х 2 дн.) : 31 дн. = 3 чел.

– в июне: 10 чел. Х 30 дн. : 30 дн. = 10 чел.

– за полугодие: (3 чел. + 10 чел.) : 6 мес. = 2 чел.

Последний показатель и будет искомой величиной, которую нужно использовать при расчете удельного веса среднесписочной численности сотрудников подразделения в численности сотрудников в целом по фирме за полугодие.

Предположим, что среднесписочная численность работников в целом по фирме (головной офис «Масштаба» и обособленное подразделение) за полугодие составляет 10 человек. Тогда удельный вес среднесписочной численности сотрудников подразделения будет равен 0,2 (2 чел. : 10 чел.).

Заметим, что использование показателя среднесписочной численности сотрудников для расчета доли прибыли, приходящейся на подразделение, в определенных случаях может быть крайне неудобно по ряду причин. К примеру, когда на предприятии имеет место постоянная текучесть кадров или просто очень большое количество работников. Тогда, конечно, гораздо сподручнее опереться на показатель расходов по оплате труда персонала.

Оцениваем расходы на оплату труда

Сумму расходов на оплату труда за отчетный (налоговый) период в подразделении или головном офисе рассчитывают обычным способом. То есть в соответствии со статьей 255 Налогового кодекса. К расчету принимают расходы по оплате труда на конец периода (отчетного или налогового) нарастающим итогом с начала года.

Помните, что использовать для последующего расчета удельного веса зарплаты по подразделению в заработной плате по фирме в целом можно не все выплаты, начисленные в соответствии с данной статьей. А лишь те из них, которые отнесены к налоговым расходам фирмы (подразделения) в данном периоде согласно выбранному методу учета доходов и расходов (кассовый или метод начисления).

Отчеты по НДФЛ и страховым взносам

При наличии работников вопрос о сдаче отчетности и уплате налогов обособленным подразделением определяется в ином порядке.

|

По НДФЛ |

По страховым взносам |

|---|---|

|

Если в трудовом договоре с работником указано, что его рабочее место находится в пределах ОП, то НДФЛ придется платить по месту расположения ОП. Следовательно, придется отчитываться по отдельности — сдавать 6-НДФЛ и 2-НДФЛ отдельно по ГУ и ОП |

Обязанность по уплате и отчетности у ОП возникает только при выполнении следующих условий:

Например, РСВ по обособленному подразделению без отдельного баланса, которое не платит зарплату работникам, подается через головное учреждение. Норма закреплена п. 11 ст. 431 НК РФ |