Исчисленный и удержанный налог на доходы

Какие доходы отражать в 6-НДФЛ, а какие нет?

В 6-НДФЛ нужно показать все доходы, с которых полагается удержание НДФЛ как налоговыми агентами. Доходы, которые облагаются лишь частично, тоже необходимо включить в расчет. Например, это может быть доход в виде материальной помощи или стоимости подарков, по которым действует лимит 4 000,00 рублей в год, т.к. общая стоимость таких доходов может превысить необлагаемый минимум в течении года. В расчет 6-НДФЛ не нужно включать следующие доходы:

1. Доходы, которые полностью не облагаются НДФЛ.

2. Доходы индивидуальных предпринимателей, нотариусов, адвокатов, и прочих лиц, занимающихся частной практикой.

3. Доходы, перечисленные в п. 1 ст. 228 НК РФ. Например, это могут быть доходы от продажи имущества, принадлежащего физическому лицу на праве собственности.

4. Доходы резидентов других стран, которые не облагаются в РФ в силу международных договоров.

Образец заполнения первого раздела 6-НДФЛ

Порядок заполнения первого раздела 6-НДФЛ регламентируется п. 3.1–3.2 раздела III приказа ФНС № ЕД-7-11/753@:

При заполнении раздела 1 декларации 6-НДФЛ в ситуации получения работниками аванса и окончательного расчета необходимо учитывать следующее (продолжение примера):

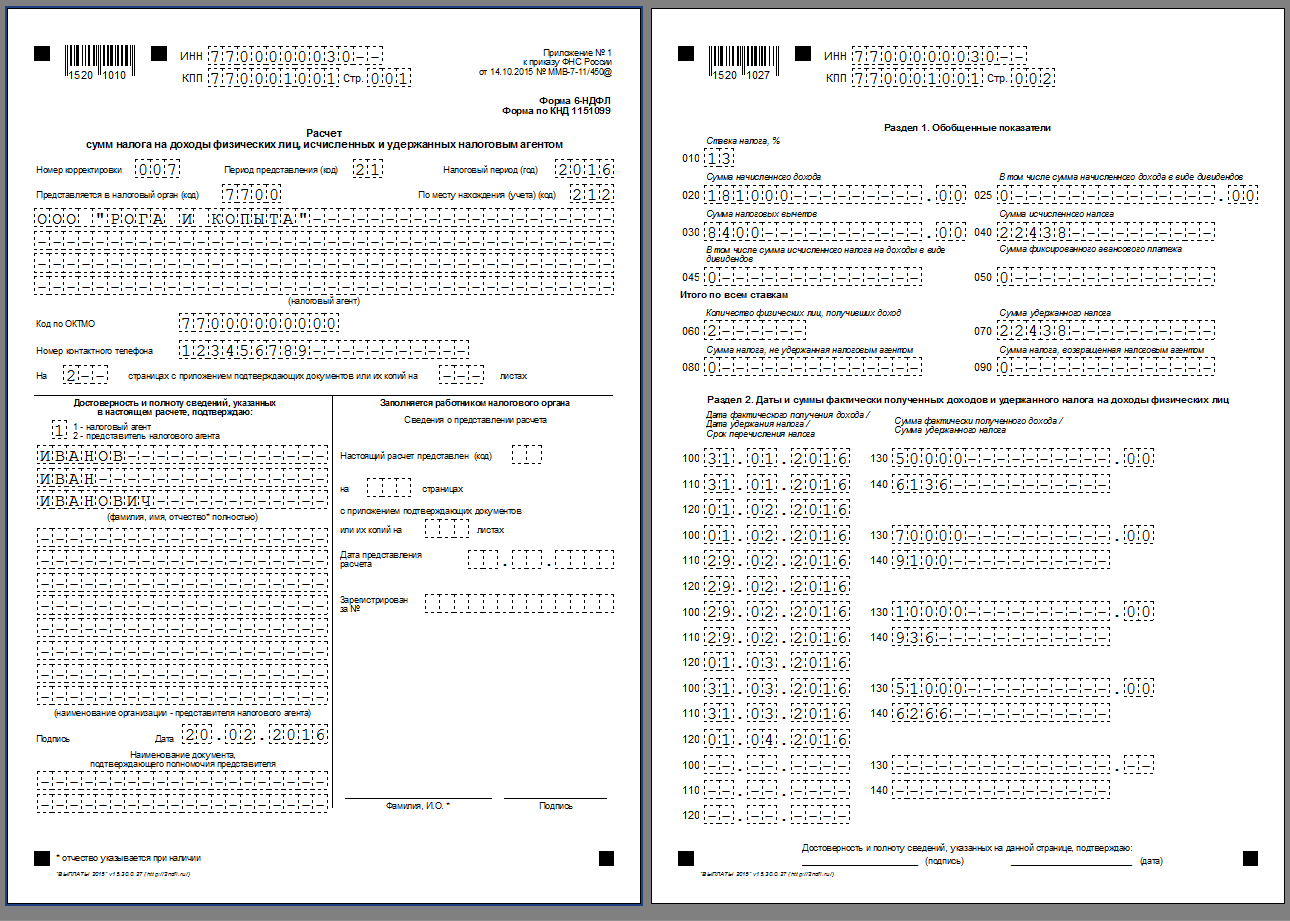

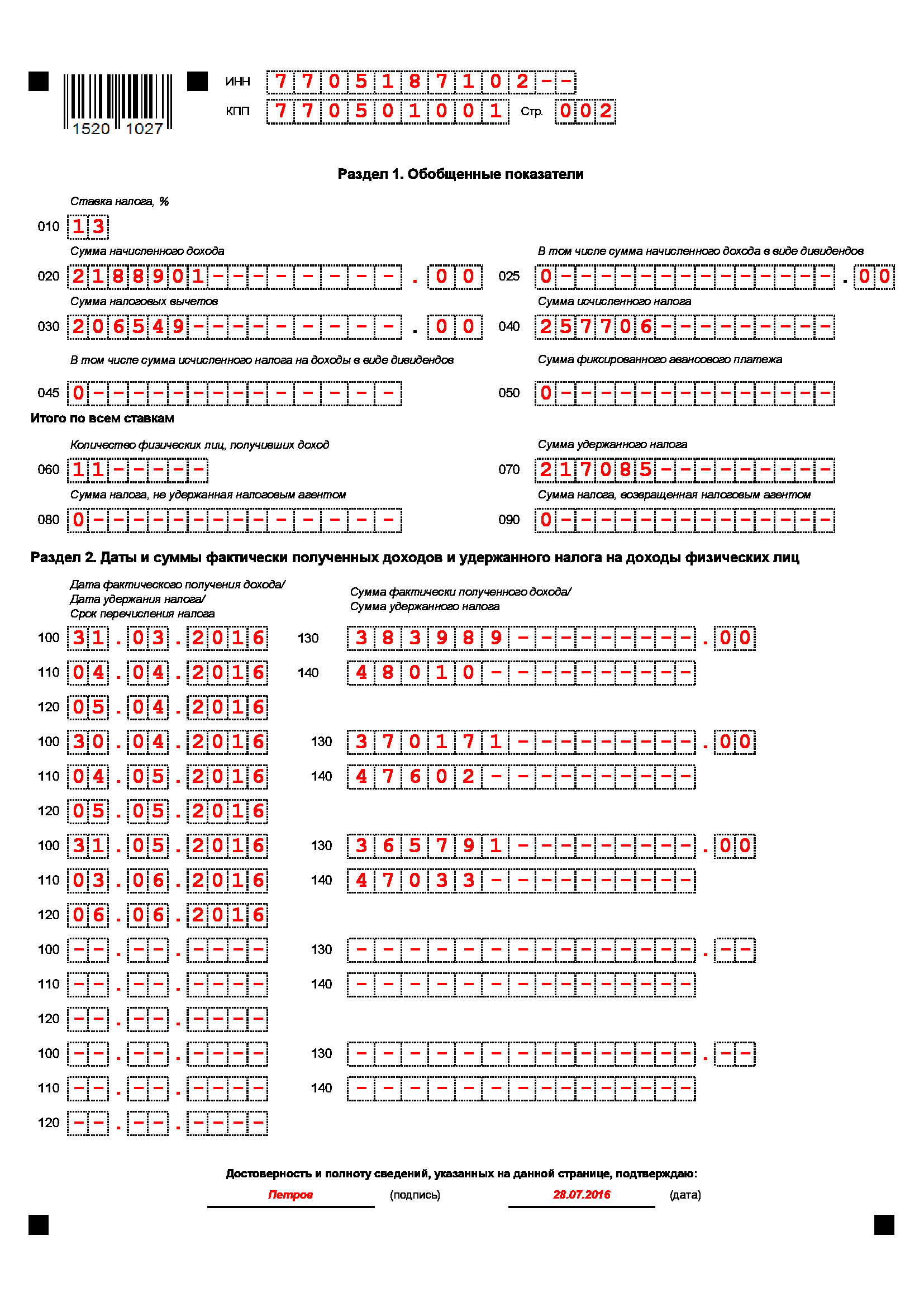

Образец заполнения формы 6-НДФЛ (раздел 1) представлен ниже:

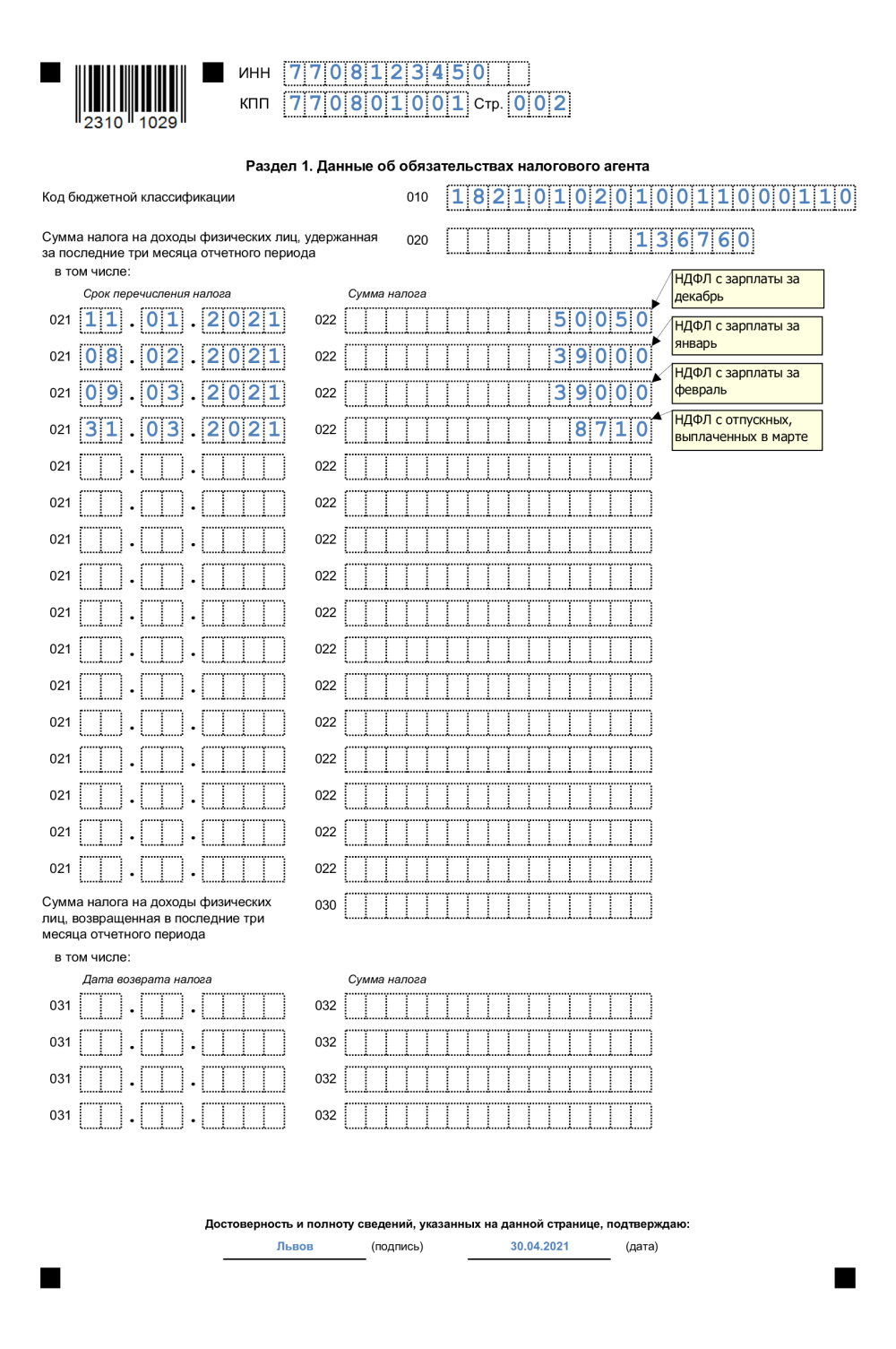

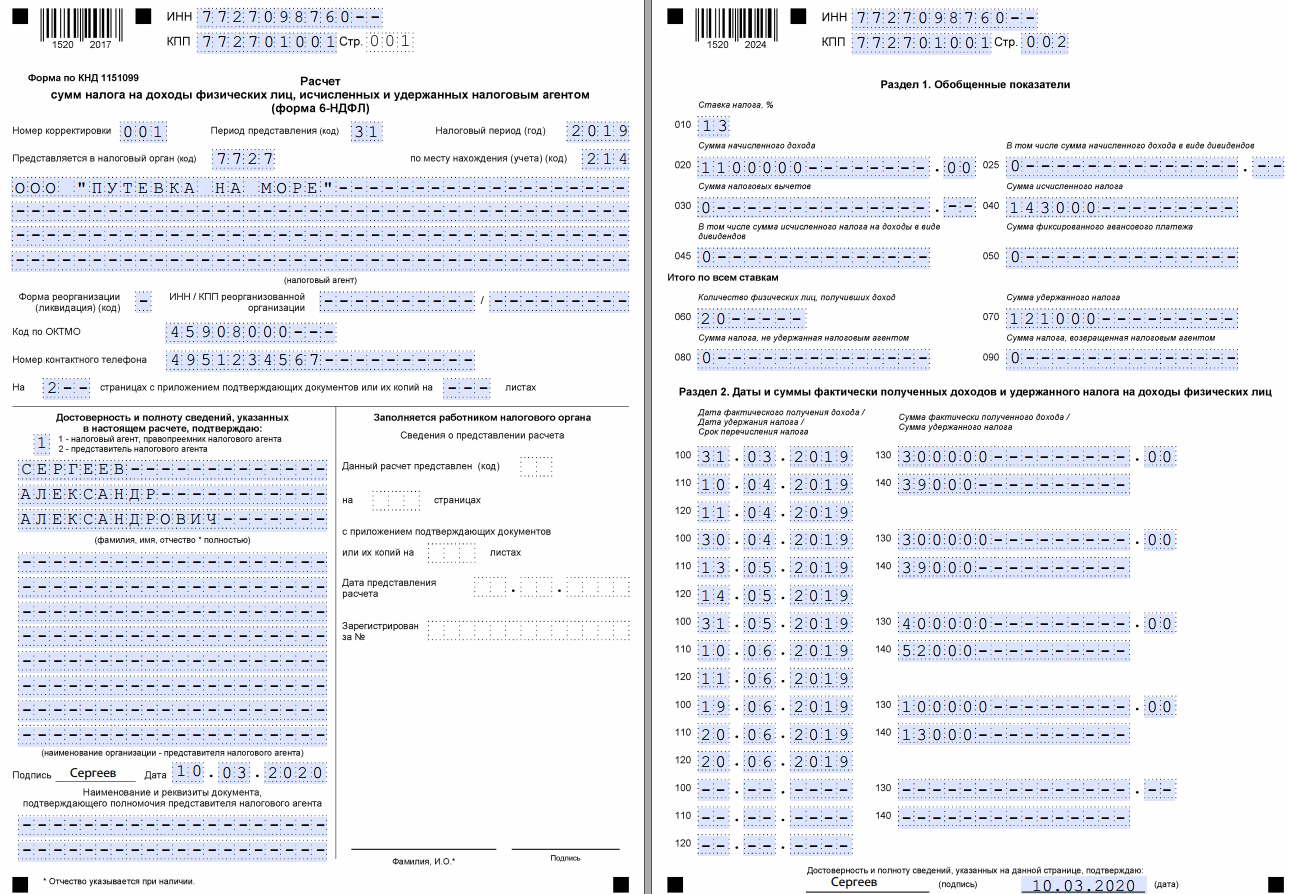

В раздел 1 попали сентябрьские и не попали декабрьские заработки сотрудников — это особенность переходящих выплат, о которых речь шла в предыдущих разделах. Стр. 021 заполнена в соответствии с предусмотренной локальным актом ООО «Рустранс» датой выдачи второй (окончательной) суммы заработка — ежемесячно 12-го числа. Отдельной расшифровки требует стр. 021, посвященная срокам перечисления НДФЛ, об этом речь пойдет в следующем разделе.

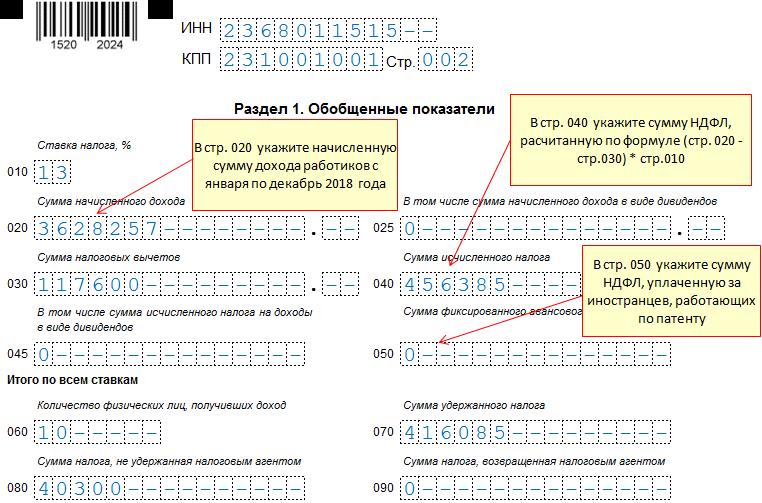

Пример заполнения раздела 1 для 2020 года

Организация, в которой 5 сотрудников) заполняет форму 6-НДФЛ за 1 квартал 2020 года, при этом в первые три месяца были следующие виды начислений (данные приведены суммарно по всем сотрудникам):

- зарплата за январь = 150000;

- зарплата за февраль = 123000;

- зарплата за март = 135000;

- отпускные в феврале = 15000;

- больничные в феврале = 3000 (как отражать больничные в 6-НДФЛ);

- оплачена командировка в марте = 2500.

У одного работника есть ребенок, ему положен вычет 1400 руб.

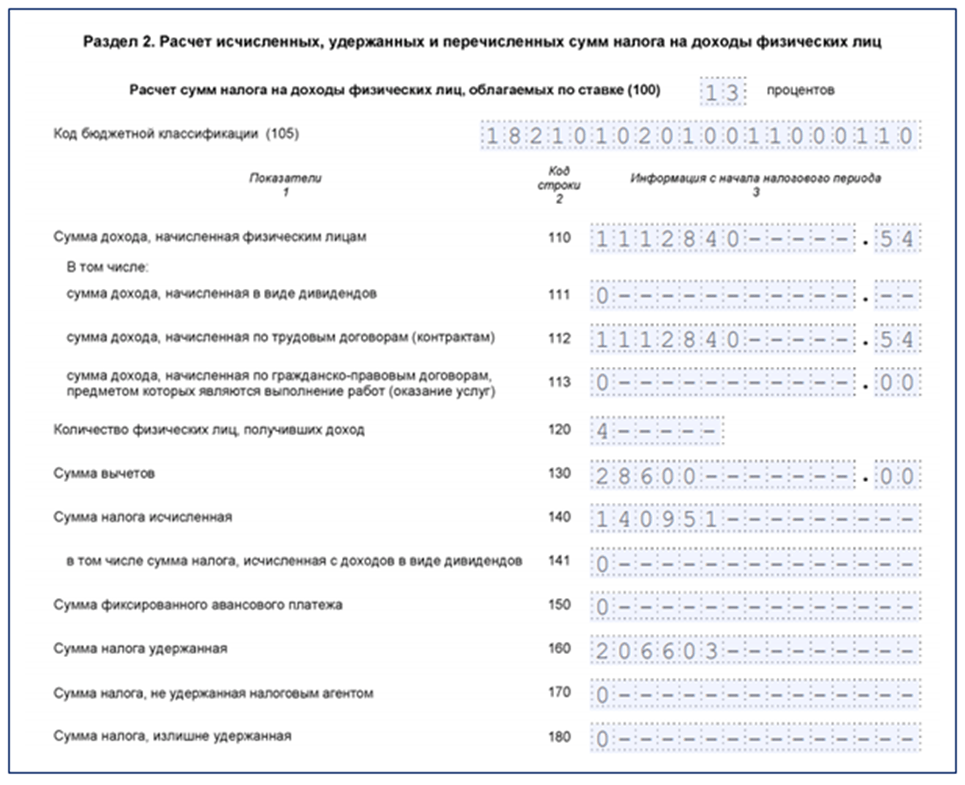

Из указанных начислений не облагается НДФЛ только оплата командировки, остальные суммы подлежат обложению по ставке 13% — показатель строки 010 расчета 6-НДФЛ.

Суммарный начисленный доход за 1 квартал = 150000 * 3мес. + 15000 + 3000 = 468000 — эта сумма показывается в строке 020.

В строке 025 ставится 0, так как выплаты дивидендов не было.

В поле 030 — сумма вычетов за 1 квартал 2020 года = 1400 * 3 = 4200.

В поле 040 — вычисленный налог от суммы, равной разности дохода и вычетов (13% * (468000 — 4200) = 60294.

В поле 045 — ставится 0, так как выплаты дивидендов не было.

В стр.050 — ставится 0, так как в организации нет иностранных работников на патенте, которые платят авансовые платежи самостоятельно.

060 — количество работников — 5.

070 — удержанный налог, может отличаться от исчисленного в строке 040 (в это поле войдет НДФЛ, удержанный с зарплаты за декабрь 2019 (19318), и не войдет НДФЛ, удержанный с зарплаты за март 2020 (17368)), то есть удержать надо налог в размере = 19318 + 19318 + 18148 = .

080 — ставится 0, так как не было доходов, с которых работодатель не смог удержать подоходный налог.

090 — ставится 0, работодатель не возвращал НДФЛ в связи с излишним удержанием.

Пример заполнения строк в Разделе 1 формы 6-НДФЛ (в том числе поля 020):

Инструкция по заполнению формы 6-НДФЛ в стандартных ситуациях

Когда работодатель выплачивает физическому лицу доход, у него автоматически появляется обязанность по оформлению 6-НДФЛ. Величина выплаченной суммы и количество выплат при этом не имеют значения. Как заполнить 6-НДФЛ?

Для прояснения ответа на данный вопрос рассмотрим наиболее распространенную ситуацию — получение работниками зарплаты.

Допускаются ли отрицательные значения в 6-НДФЛ? Ответ на данный вопрос дал советник государственной гражданской службы РФ 1 класса Морозов Д. А. Получите бесплатный пробный доступ к системе КонсультантПлюс и ознакомьтесь с точкой зрения чиновника.

Для отчета 6-НДФЛ понадобятся данные:

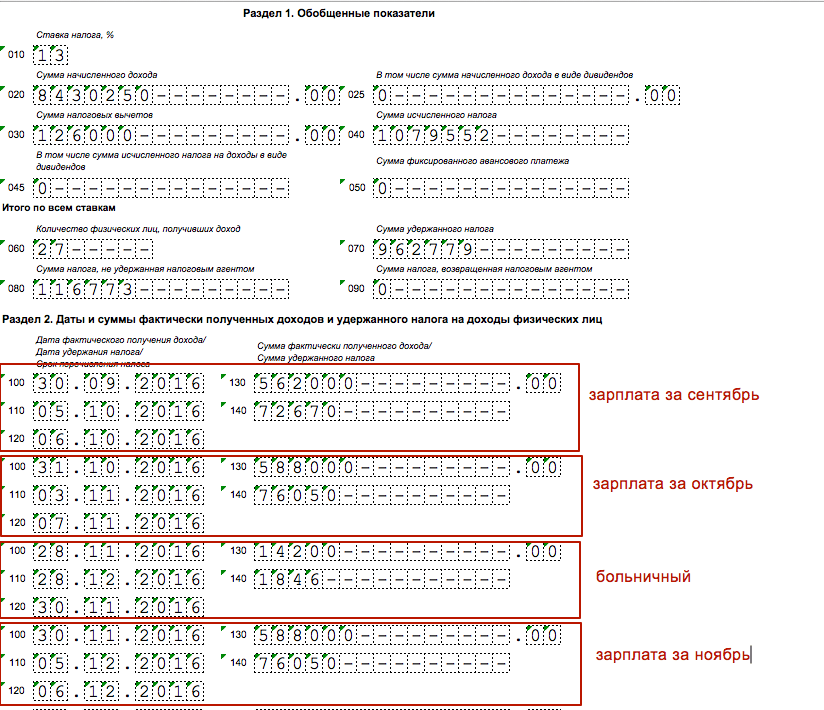

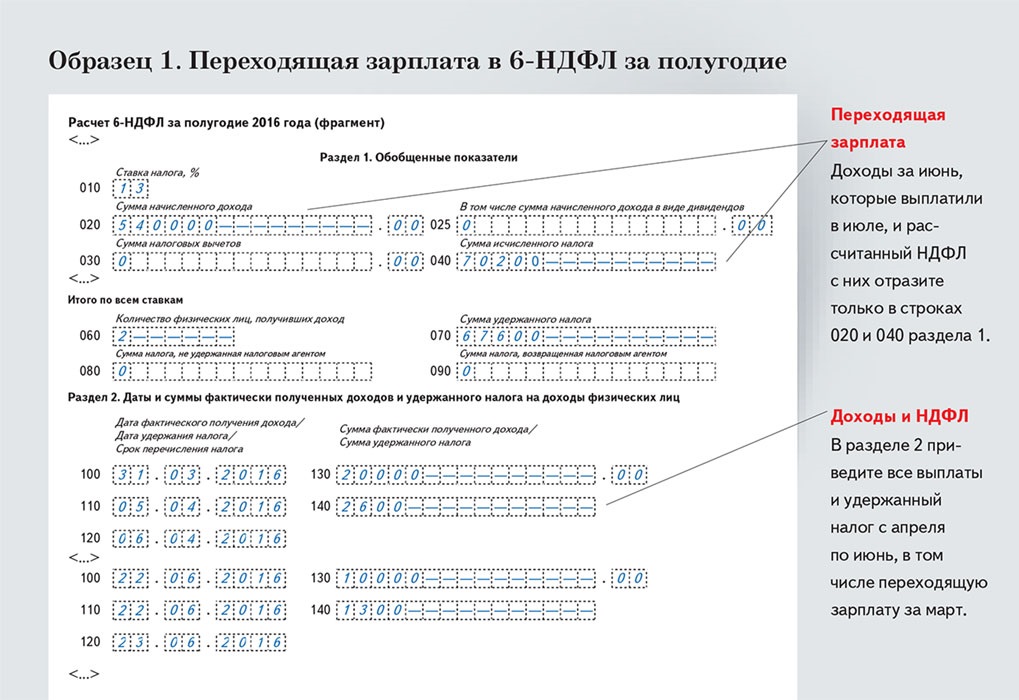

Основная особенность «зарплатного» заполнения 6-НДФЛ — наличие «переходящих» выплат. Речь идет о ситуации, когда зарплата начислена за отработанное время в последнем месяце отчетного периода, а выплачена в установленные внутренними актами календарные даты месяца, относящегося к последующему отчетному периоду.

Например, зарплата за июнь попадает в раздел 2 полугодового 6-НДФЛ:

Факт получения работниками зарплаты будет отражен в отчете за 9 месяцев — заполнить необходимо раздел 1, указав в нем:

Второй «зарплатный» нюанс 6-НДФЛ — отражение в отчете авансов. Выплачивать зарплату дважды в месяц работодатель обязан в силу требований трудового законодательства: авансом именуется одна из таких выплат, выдаваемая до осуществления расчета зарплаты за прошедший месяц и представляющая собой «зарплатную» предоплату. Как выглядит в 6-НДФЛ образец, учитывающий выплату «зарплатных авансов», узнайте из следующего раздела.

О правилах начисления аванса по зарплате читайте в статье «Как начисляется аванс?».

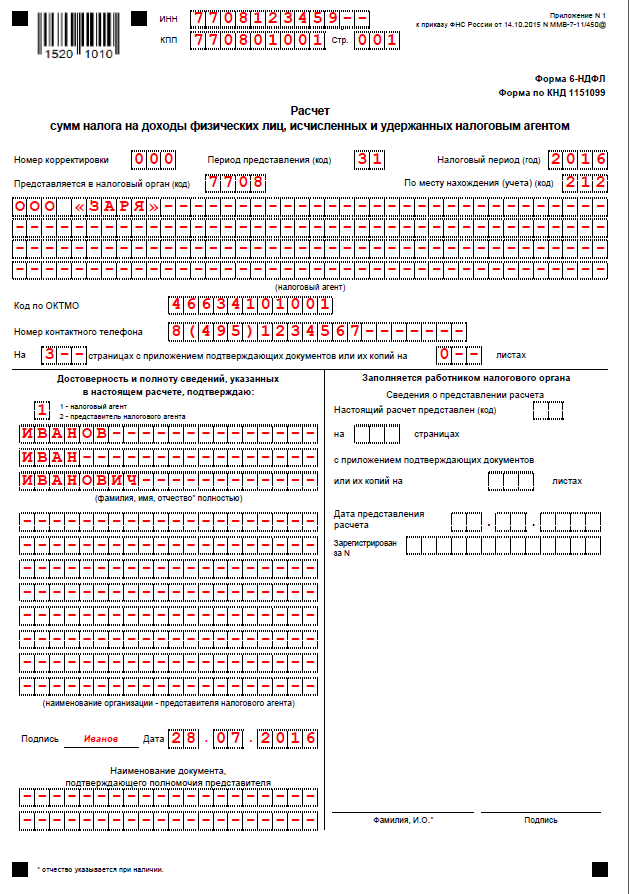

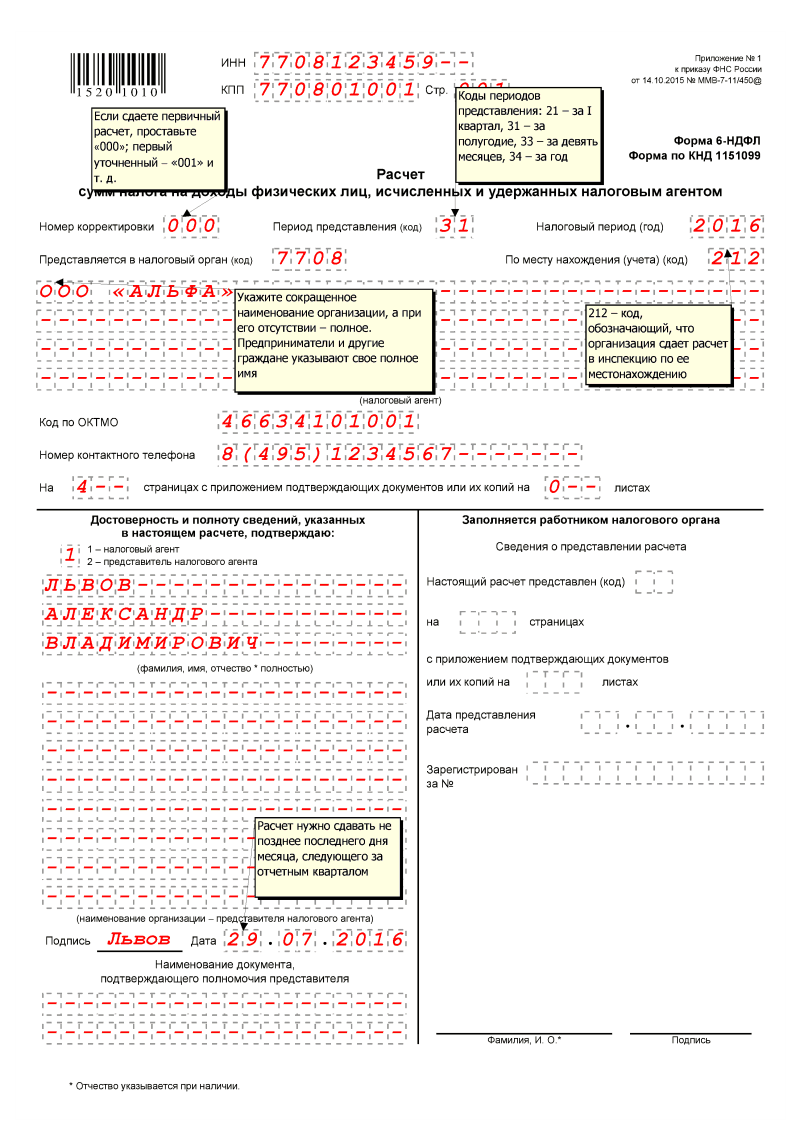

Заполнение Титульного листа Отчета 6-НДФЛ в целом по организации, без ОП

Если вы составляете Расчет 6-НДФЛ в целом по организации, не имеющей ОП, то здесь все просто.

В Строке «ИНН» и «КПП» вы указываете ИНН и КПП вашей организации.

В Строке «Представляется в налоговый орган (код)» указываете код ИФНС, в которой ваша организация стоит на учете.

В Строке «По месту нахождения (учета) (код)» нужно указать Код «213» «По месту учета в качестве крупнейшего налогоплательщика» или «214» «По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком».

В Строке «Налоговый агент» указываете наименование вашей организации.

В Строке «Код по ОКТМО» указываете ОКТМО вашей организации.

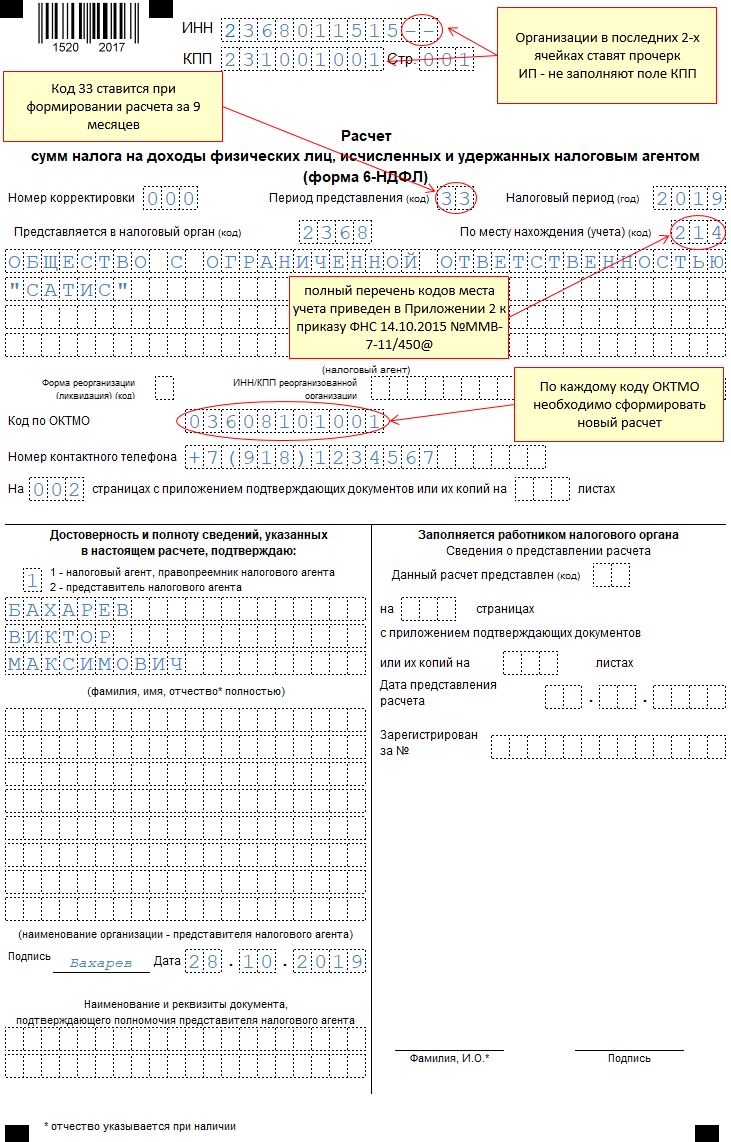

Порядок заполнения Титульного листа формы 6-НДФЛ

Заполнение Титульного листа, как правило, не вызывает никаких вопросов. Здесь все достаточно просто, без каких-либо особенностей. Нужно будет заполнить следующие строки:

1. Строка «ИНН» и «КПП»;

2. Строка «Номер корректировки»;

3. Строка «Период представления (код)»;

4. Строка «Налоговый период»;

5. Строка «Представляется в налоговый орган (код)»;

6. Строка «По месту нахождения (учета) (код)»

7. Строка «Налоговый агент»;

8. Строка «Форма реорганизации (ликвидации)(код)»;

9. Строка «ИНН/КПП реорганизованной организации»;

10. Строка «Код по ОКТМО»;

11. Строка «Номер контактного телефона»;

12. Строка «На ___ страницах с приложением подтверждающих документов или копий на ___ листах»;

13. Строка «Доверенность и полноту сведений, указанных в расчете, подтверждаю»;

14. Строка «Подпись_____ Дата»;

15. Строка «Наименование документа, подтверждающего полномочия представителя».

Почти все эти элементы декларации хорошо знакомы и заполнить их не составит труда

Обратим внимание лишь на некоторые из них

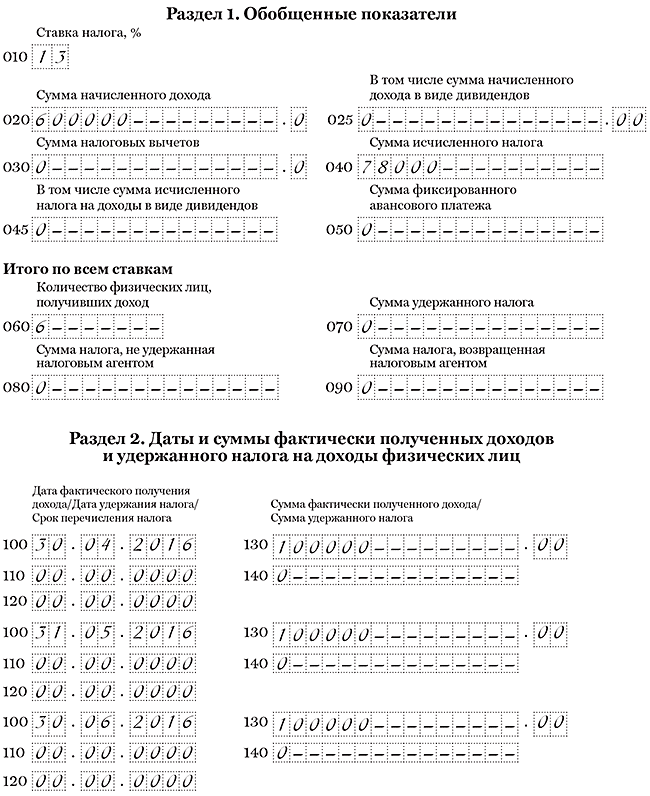

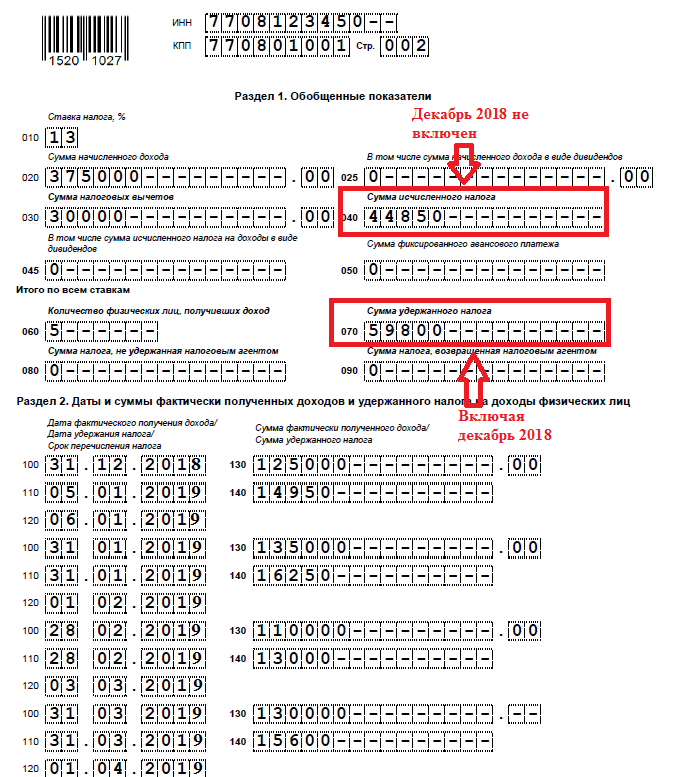

Весь квартал компания только начисляла зарплату, но не выдавала

Из-за финансовых трудностей компания весь квартал только начисляла, но не выдавала зарплату. В первом квартале тоже были только начисления.

Фактически в течение квартала сотрудники не получили деньги, но по кодексу у них возник доход. Ведь дата получения дохода в виде зарплаты — последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ). Значит, доходы безопаснее отразить в расчете 6-НДФЛ.

Зарплату, которую компания начисляла в течение полугодия, покажите в строке 020, исчисленный налог — в строке 040. В строке 060 запишите количество работников, которым начислили зарплату. Налог с зарплаты компания удержит только в момент выплаты, поэтому в строке 070 и остальных строках раздела 1 поставьте 0.

В разделе 2 операцию надо показывать в момент завершения, то есть когда компания выдала зарплату и удержала налог. Компания еще не выплатила деньги и не удержала НДФЛ. Поэтому раздел 2 можно оставить пустым (письмо ФНС России от 24.05.16 № БС-4-11/9194@). Второй вариант — заполнить три блока строк 100–140. В строке 100 поставьте дату получения дохода — последний день месяца. В строках 110–120 запишите нулевые даты — 00.00.0000 (письмо ФНС России от 25.04.16 № 11-2-06/0333@). В строке 130 запишите зарплату, которую начислили за месяц. А в строке 140 — ноль.

На примере

Компания в течение первого и второго кварталов только начисляла, но не выдавала зарплату. За первый квартал компания начислила шести работникам 300 000 руб. Исчислила НДФЛ — 39 000 руб. (300 000 руб. × 13%). В течение второго квартала компания также начислила 300 000 руб., НДФЛ — 39 000 руб. Раздел 1 компания заполнила нарастающим итогом. Показала начисленный доход — 600 000 руб. (300 000 300 000), исчисленный НДФЛ — 78 000 руб. (39 000 + 39 000). Компания заполнила расчет, как в образце 5.

Образец 5. Как заполнить в расчете начисленную, но не выданную зарплату

Заполнение Титульного листа Отчета 6-НДФЛ по закрытому ОП

Как заполнить Титульный лист Отчета по закрытому ОП зависит от того, в какой момент вы подаете 6-НДФЛ — до снятия ОП с учета в ИФНС или после.

Если вы подаете отчет до снятия ОП с учета, то при составлении отчета ничего не меняется. Вы заполняете его как обычный отчет по ОП и подаете его в ИФНС по месту учету этого ОП.

Если же вы подаете отчет после снятия ОП с учета, то вам нужно будет подать этот отчет в ИФНС по месту учета вашей головной организации и при составлении отчета обратить внимание на заполнении следующих Строк Титульного листа Декларации. В Строке «ИНН» и «КПП» вы указываете ИНН вашей организации и КПП вашего закрытого ОП

В Строке «ИНН» и «КПП» вы указываете ИНН вашей организации и КПП вашего закрытого ОП.

В Строке «Представляется в налоговый орган (код)» указываете код ИФНС, в которой зарегистрирована ваша Головная организация.

В Строке «По месту нахождения (учета) (код)» нужно указать Код «213» «По месту учета в качестве крупнейшего налогоплательщика» или «214» «По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком».

В Строке «Налоговый агент» указываете наименование вашей организации.

В Строке «Код по ОКТМО» указываете ОКТМО вашего закрытого ОП.

Раздел 2 в 6-НДФЛ: что туда входит

6-НДФЛ помимо обязательного для всякой отчетности по налогам титульного листа имеет два основных раздела:

- Первый, отражающий сведения об имевших место выплатах дохода, с которого в течение последних трех месяцев отчетного периода удерживался налог, с указанием необходимых сумм и дат, характеризующих день завершения срока, отведенного для перечисления в бюджет налога с него.

- Второй, посвященный обобщенным данным в отношении налога, начисленного за очередной отчетный период (эти периоды, напомним, завершаются поквартально с отсчетом их протяженности от начала года). Информация по начислениям должна разделяться в зависимости от применяемых ставок.

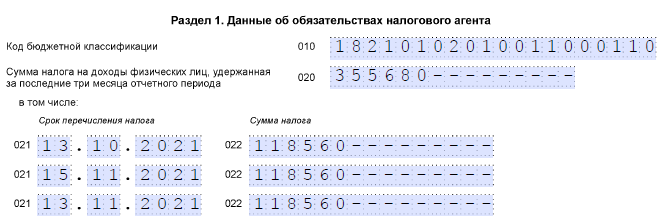

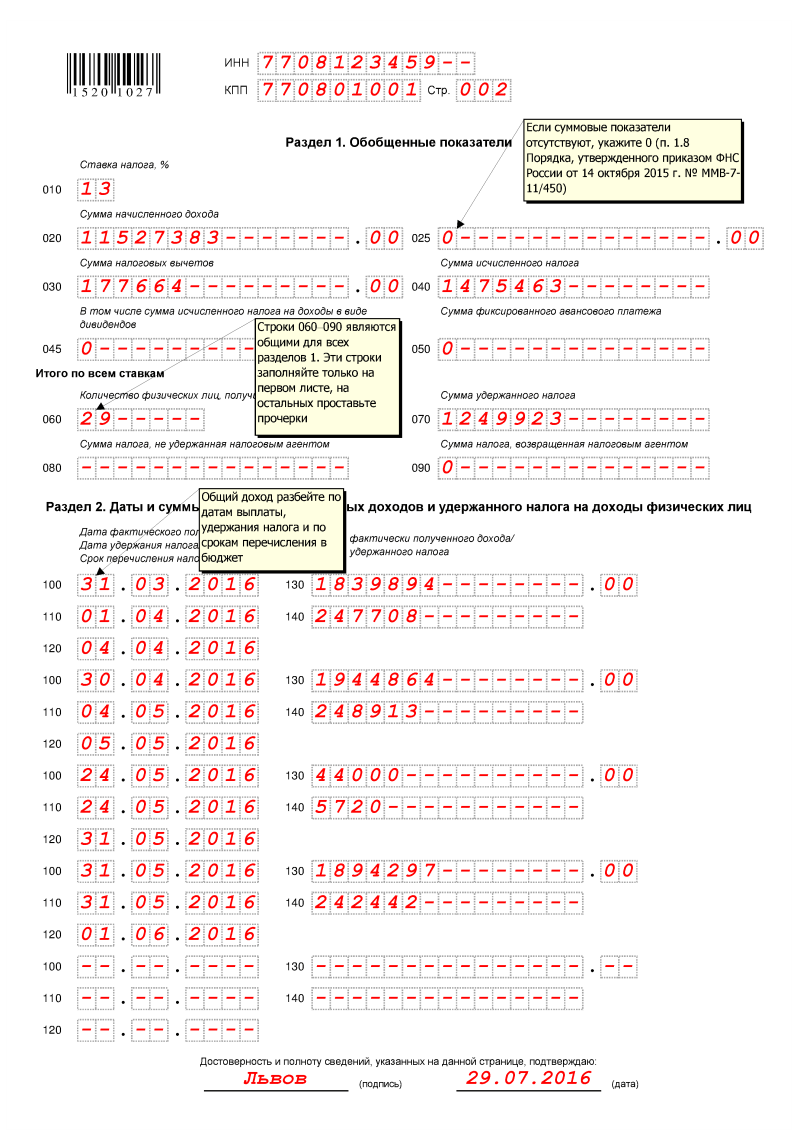

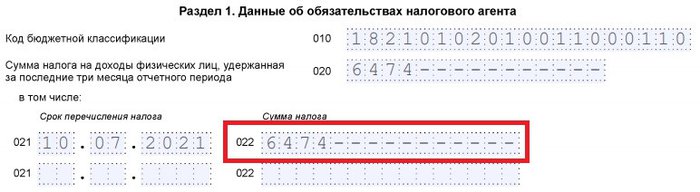

Являющаяся предметом нашего рассмотрения строка 022 в 6-НДФЛ, утвержденной приказом ФНС России от 15.10.2020 № ЕД-7-11/753@, соответствует строке 140 формы предыдущего образца. Строка 022 присутствует в первом разделе, где входит в набор строк с номерами 021 — 022, посвящаемые каждой конкретной выплате. Для обозначения названия стр. 022 (ранее стр. 140) 6-НДФЛ в бланке этого отчета использована формулировка, отсылающая к величине налога. Пункт 3.2 приложения № 2 к приказу ФНС № ЕД-7-11/753@ указывает на то, что в строке 022 следует ставить обобщенную сумму удержанного налога.

Где находится строка 020 в 6-НДФЛ?

Поле 020 «Сумма начисленного дохода» расположено на второй страницы расчета 6-НДФЛ в Разделе 1.

Эта часть расчета составляется нарастающим итогом с начала года, то есть данные для отражения должны суммироваться с 01.01 года по последнее число месяца, завершающего период:

- за 1 кв. — показывают данные за период с 01.01 по 31.03;

- за полугодие — с 01.01 по 30.06;

- за 9 мес. — с 01.01 по 30.09;

- за год — с 01.01 по 31.12.

Отчет 6-НДФЛ заполняется один по результатом каждого периода на всех сотрудников. Разделять показатели по каждому трудящемуся не нужно. Персональные данные подаются только раз в год в виде справок 2-НДФЛ — за 2019 год справки сдаются по новым срокам — до 1 марта 2020 года включительно.

При составлении Раздел 1 6-НДФЛ нужно также учитывать еще один важный момент: различные виды дохода могут облагаться по разным ставкам НДФЛ, поэтому строки с 010 по 050 заполняются отдельно по каждой ставке. Сколько ставок было в отчетном периоде применено в отношении доходов персонала, столько будет заполненных строк с 010 по 050.

Подводятся итоги в строках 060 — 090 суммарно по всем заполненным полям 010-050.

Скачать бланк и заполненный образец отчета 6-НДФЛ можно здесь.

Что туда входит?

В Порядке заполнения 6-НДФЛ про строку 020 говорится немного, поясняется, что в ней нужно отражать обобщенные за период данные о начисленном доходе, рассчитанным нарастающим итогом по всем сотрудникам суммарно.

Что понимается под начисленным доходам? Входят ли туда не облагаемые НДФЛ начисления?

В данном поле нужно показывать сумму до вычета из нее НДФЛ. Этот показатель отличается от того, что работники получают на руки, выдается им результат разности начисленного дохода и НДФЛ.

Для показателя, который вносится в строку 020, должны одновременно выполняться следующие правила:

- должен быть начисленным до вычета налога;

- должен облагаться НДФЛ по ставке из поля 010;

- должен быть посчитан суммарно по всем лицам, которым назначались к выплате денежные или материальные средства;

- должен быть посчитан нарастающим итогом;

- должен содержать начисления, подлежащие налоговому обложению.

В поле 020 нужно включать:

- заработную плату и аванс за первую половину месяца (как отразить аванс в 6-НДФЛ);

- премиальные начисления;

- надбавки в виде стимулирующих выплат;

- оплата листков нетрудоспособности;

- оплата отпуска и компенсации за него;

- мат.помощь свыше 4000 руб.;

- дивиденды;

- прочие выплаты работникам, не перечисленные в ст.217 НК РФ.

Какие суммы не нужно включать?

Не входят в строку 010 суммы, которые не подлежат налоговому обложению по ставке, указанной в поле 010.

Перечень доходов, освобожденных от НДФЛ, можно найти в ст.217 НК РФ.

В соответствии с данной статьей НК РФ не входят в строку 010 формы 6-НДФЛ:

- гос.пособия (выплаты по листам нетрудоспособности являются исключением);

- возмещение ущерба здоровью;

- компенсационные выплаты за жилье, коммунальные услуги, проезд, питание;

- выходное пособие;

- компенсации на повышение квалификации и обучение;

- компенсация оздоровительных путевок;

- компенсации родственникам государственным или военным служащим при их гибели при исполнении обязанностей;

- суточные в пределах 700 руб. (2500 руб. для зарубежных командировок);

- оплата командировочных целевых расходов;

- мат.помощью в пределах 4000 руб. (некоторые виды материальной поддержки полностью не облагаются НДФЛ);

- прочие доход, перечень которых приведен в ст.217 НК РФ.

Нужно ли сдавать нулевой 6-НДФЛ?

До тех пор, пока выплаты в пользу физических лиц не производятся, и налогооблагаемый доход не начисляется, т.е. все показатели отчета 6-НДФЛ равны «нулю», обязанность по сдаче 6-НДФЛ не возникает. Сдавать «нулевой» отчет 6-НДФЛ не нужно. Но, если вы решите перестраховаться и сдать «нулевой» отчет, ИФНС обязаны у вас его принять (Письмо ФНС от 04.05.2016 N БС-4-11/7928@).

Стоит учесть, что если вы производили выплаты дохода в пользу физических лиц в период с 1 по 3 квартал, а в 4 квартале доход не начислялся и выплаты не производились, то обязанность по сдаче 6-НДФЛ за 4 квартал сохраняется, т.к. «Раздел 1» декларации заполняется нарастающим итогом (Письмо ФНС от 23.03.2016 N БС-4-11/4958@).

Удержанный или перечисленный налог: чему равна строка 140

Чтобы понять, как заполнить стр. 022 (ранее стр. 140) 6-НДФЛ без ошибок, необходимо определиться с ответами на два вопроса:

- 6-НДФЛ строка 022 — что туда входит?

- Стр. 020 6-НДФЛ — удержанный или перечисленный налог здесь будет показан?

Ответ на 1-й вопрос содержит п. 3.2 приложения № 2 к приказу № ЕД-7-11/753@ . Согласно его тексту, по строке 022 нужно привести обобщенную величину налога, оказавшегося удержанным при выплате, в отношении которой формируется набор строк 100–140. Под словом «обобщенная» подразумевается общая сумма НДФЛ, удерживаемого из выданного в указанную дату дохода, независимо от значений примененных к нему ставок (письмо ФНС России от 27.04.2016 № БС-4-11/7663). То есть разделение данных первого раздела из-за разной величины применяемых ставок не производится. Этим порядок формирования сведений в первом разделе отличается от правила, действующего для второго раздела, в котором данные по разным ставкам формируются обособленно.

В ситуации, когда налог не должен удерживаться (учитываются платежи, сделанные в счет оплаты патента работником-иностранцем) или по каким-либо причинам оказывается неудержанным (не может быть удержан), в строке 022 (ранее стр.140) проставляется ноль.

Ответ на второй вопрос дает сам смысл отчета 6-НДФЛ, составлять который должны лица, являющиеся налоговыми агентами. Он предназначен для того, чтобы показать в первом разделе этой формы суммы налога, оказавшиеся уже удержанными агентом и поэтому ставшие обязательными к уплате в бюджет в определенный срок. То есть 6-НДФЛ, как и всякая иная налоговая отчетность, формируется в отношении начисленных к уплате сумм, а они равны удержанным из дохода работников. Особенностью этих платежей является истечение сроков уплаты по ним в разные даты. Однако это не мешает налоговой службе сравнивать их с датами реально осуществленного перечисления налога в бюджет и наказывать плательщиков, делающих платежи с опозданием.

***

Строка 022 содержится в первом разделе формы 6-НДФЛ. Ее предназначение состоит в отражении величины налога, оказавшегося удержанным из выдаваемого дохода, в отношении которого по каждой из выплат формируется свой набор строк 021–022. Показывается в этой строке НДФЛ, начисленный к уплате в бюджет по отношению к выплате, сделанной в определенный день. Причем данные по этой выплате необходимо делить на разные группы строк 021–022, когда у налога с выплаченных в один день доходов оказываются различными сроки уплаты. А вот применение различных налоговых ставок такого разделения информации не требует.

Еще больше материалов по теме — в рубрике «НДФЛ».

Порядок заполнения Раздела 2 формы 6-НДФЛ

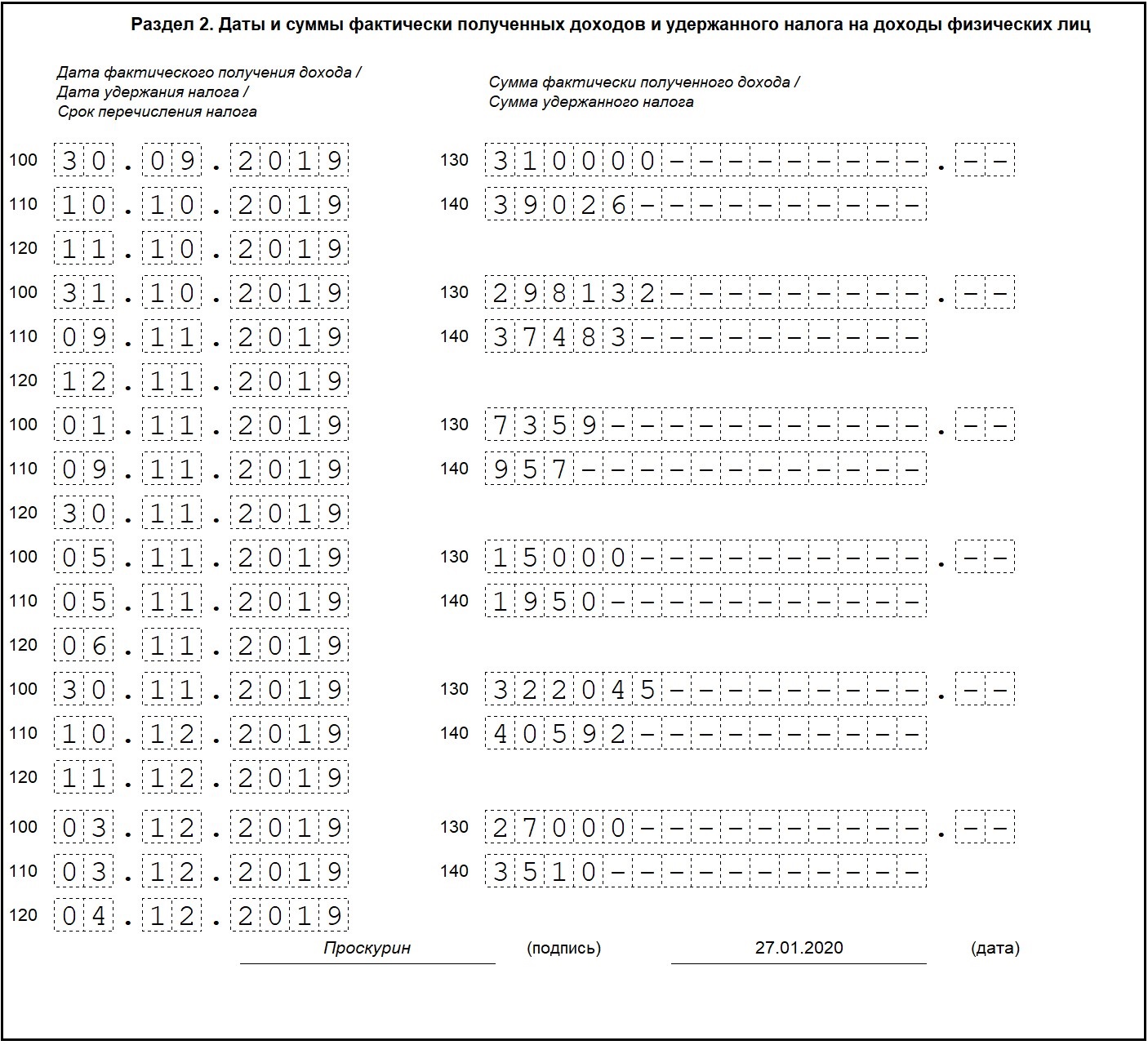

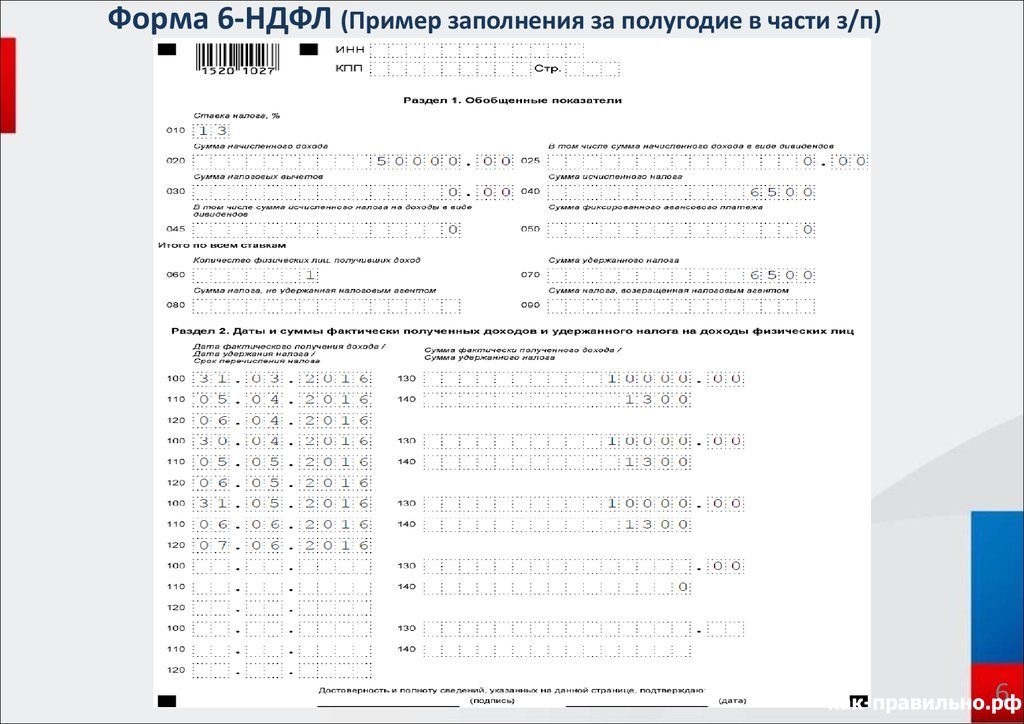

В Разделе 2 формы 6-НДФЛ непосредственно представляется информация о произведенных выплатах дохода в пользу физических лиц за соответствующий отчетный период, а именно даты фактического получения дохода, дата удержания налога и предельные сроки перечисления удержанного налога.

В Разделе 2 отражаются операции за тот отчетный период, по которому составляется расчет 6-НДФЛ. В отчете за 1 квартал отражаются выплаты за период январь-март.

В отчете за полугодие отражаются выплаты за период апрель-июнь.

В отчете за 9 месяцев отражаются выплаты за период июль-сентябрь. В отчете за год отражаются выплаты за период октябрь-декабрь.

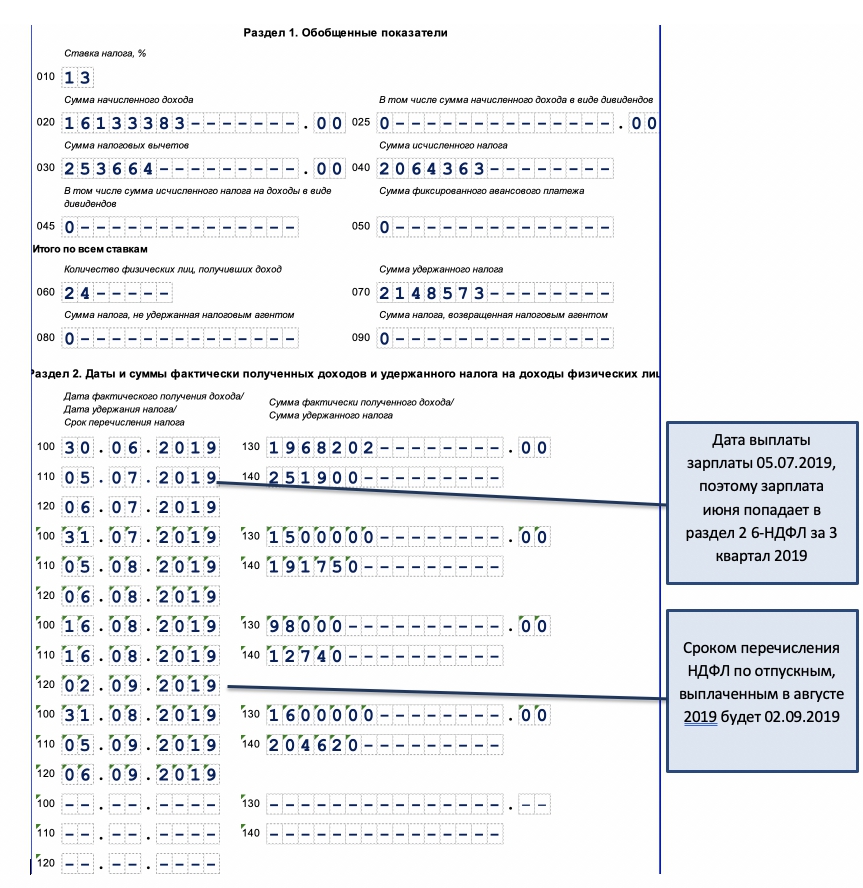

При этом, ориентиром для включения конкретной выплаты в тот или иной отчетный период является предельный срок перечисления удержанного налога.

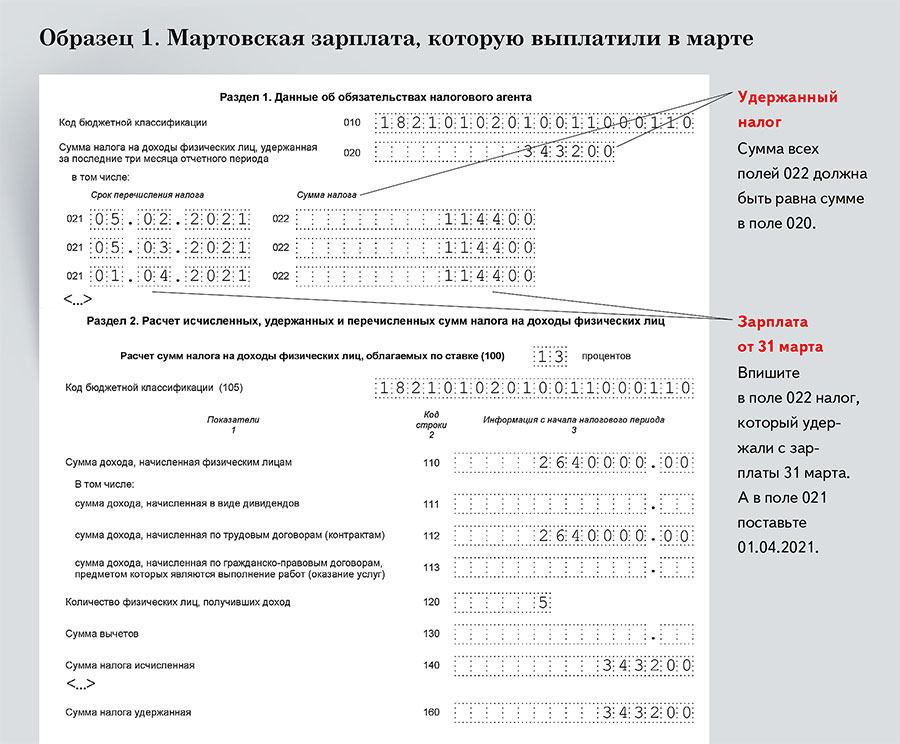

Если этот предельный срок еще не наступил, то включать эту выплату в Раздел 2 не нужно. Например, ЗП за март выплатили 31 марта. Крайний срок уплаты НДФЛ по данной выплате 01 апреля. Несмотря на то, что сама выплата дохода производилась в 1 квартале, в Раздел 2 Отчета 6-НДФЛ этот доход нужно будет отразить во 2 квартале, т.к. крайний срок перечисления НДФЛ приходится на 2 квартал.

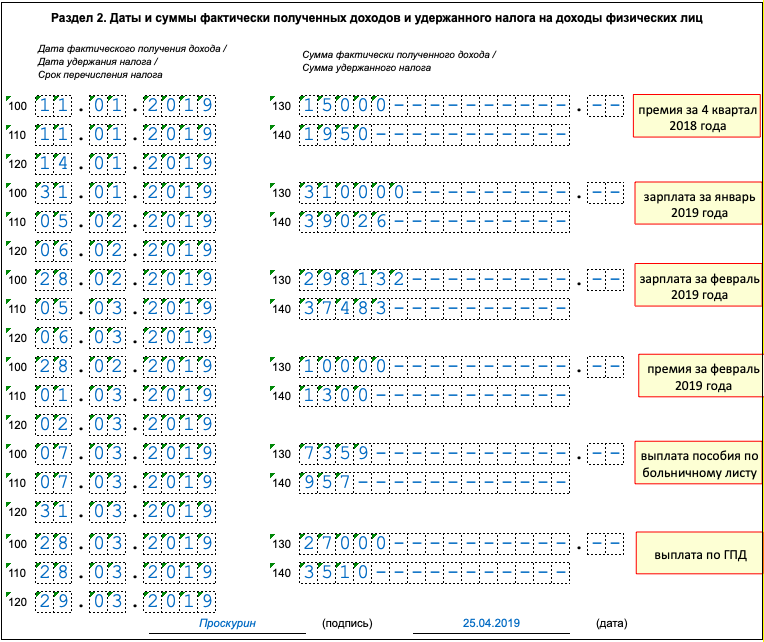

По каждой выплате дохода в пользу физических лиц нужно заполнить отдельный Блок строк 100-140. Для этого, для каждой выплаты нужно определить:

Доходы, по которым все три даты совпадают нужно объединить в один Блок строк 100-140.

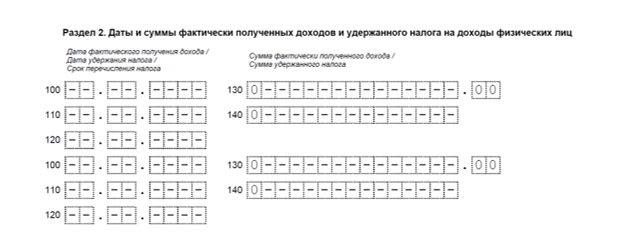

Строка 100 «Дата фактического получения дохода»

Здесь нужно указать дату фактического получения дохода, отраженного по «Строке 130». Это дата, на которую доход подлежит включению в налоговую базу по НДФЛ.

Для каждого вида дохода определена своя дата. Основные виды доходов и даты их фактического получения представлены в графе 2 и в графе 3 Таблицы 1 соответственно.

Строка 110 «Дата удержания налога»

Здесь отражается дата удержания налога с суммы фактически полученных доходов, отраженных по «Строке 130». Как правило, это дата совпадает с датой выплаты дохода, т.е. с датой фактического перечисления денежных средств (выплаты из кассы или получения дохода в натуральной форме) в пользу физического лица. Но есть и исключения (СМ. графу 4 Таблицы 1).

Строка 120 «Срок перечисления налога»

В «Строке 120» нужно указать предельный срок уплаты удержанного НДФЛ с дохода, указанного по «Строке 130». Как правило, это следующий рабочий день после выплаты дохода. Если этот день приходится на праздничный или выходной, то предельный срок уплаты НДФЛ переносится на ближайший рабочий день.

Но есть доходы, по которым предельный срок перечисления НДФЛ приходится на дату отличную от следующего дня. Например, НДФЛ с отпускных. Предельный срок перечисления НДФЛ по таким выплатам — последний день месяца, в котором производились выплаты этих отпускных.

Более детальную информацию о предельных сроках перечисления НДФЛ по конкретному виду дохода можно посмотреть в графе 5 Таблицы 1.

Строка 130 «Сумма фактически полученного дохода»

В этой строке нужно указать сумму выплаченного дохода (включая НДФЛ), полученного (подлежащего включению в налоговую базу по НДФЛ) на дату, указанную в «Строке 100».

Строка 140 «Сумма удержанного налога»

Здесь нужно указать сумму удержанного налога с выплаченного дохода, указанного по «Строке 130» на дату, указанную в «Строке 110».

Сумма «Строк 140» может не совпадать с суммой, указанной по Строке «070». Во — первых в силу того, что Раздел 1 заполняется нарастающим итогом с начала года, а Раздел 2 только за конкретные 3 месяца. Во — вторых, это сумма может не совпадать уже начиная с 1 квартала.

Когда удержать НДФЛ не представляется возможным в строках 110, 120 и 140 нужно проставить нули. Например, такая ситуация возможна при выплате дохода в натуральной форме, при отсутствии иных выплат в пользу этого лица.

Также, нули по этим строкам проставляются и в том случае, если удерживать налог не нужно. Например, когда сумма вычетов превышает сумму полученного дохода.

Вам надо по-другому работать с наличкой. Кого прижмут налоговики и банки? Забирайте запись, пожалуй, лучшего вебинара «Клерка»: «Как будут контролировать наличку по 115-ФЗ».

Только сегодня можно забрать запись со скидкой 60%. Программу вебинара смотрите здесь

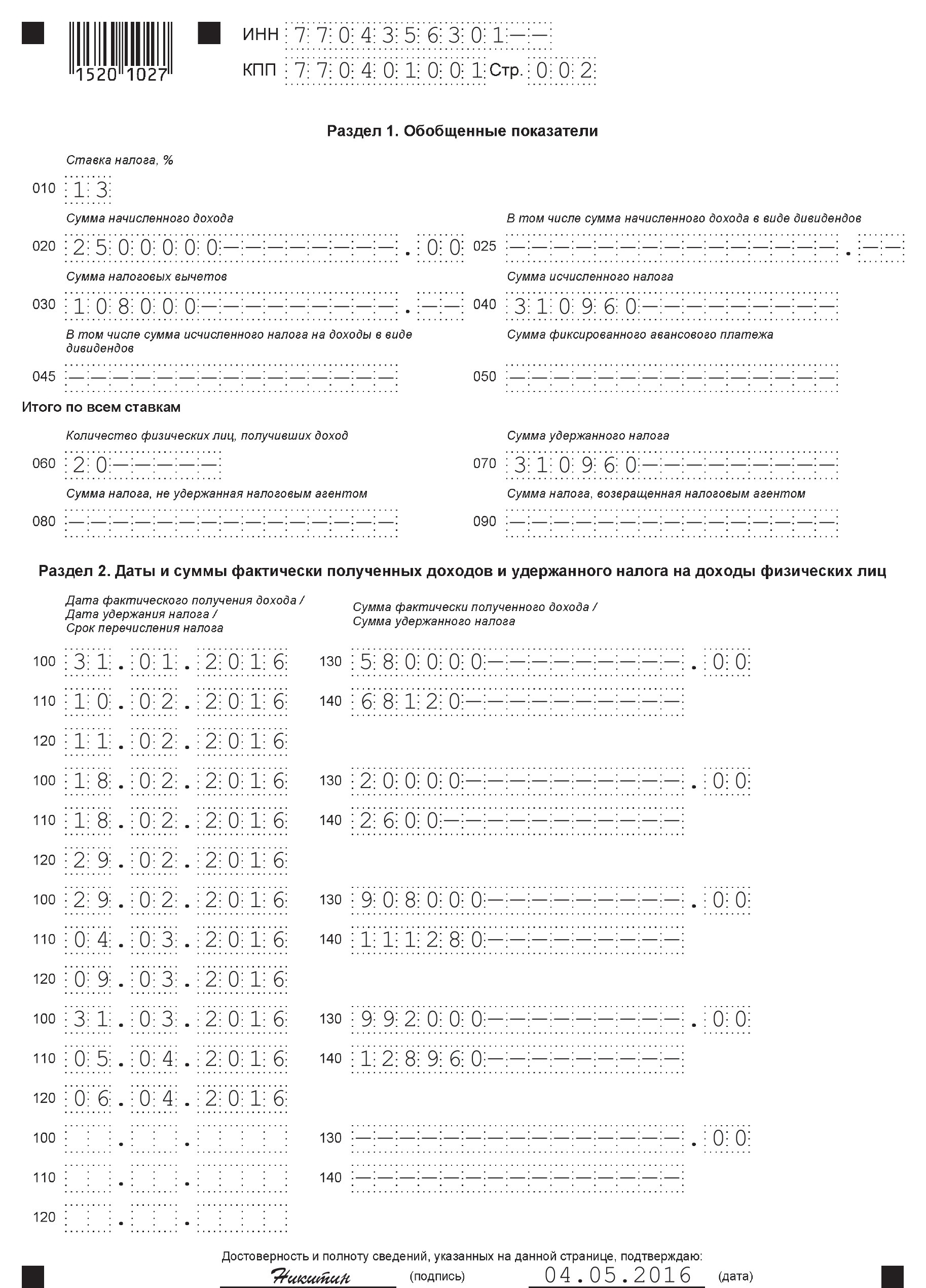

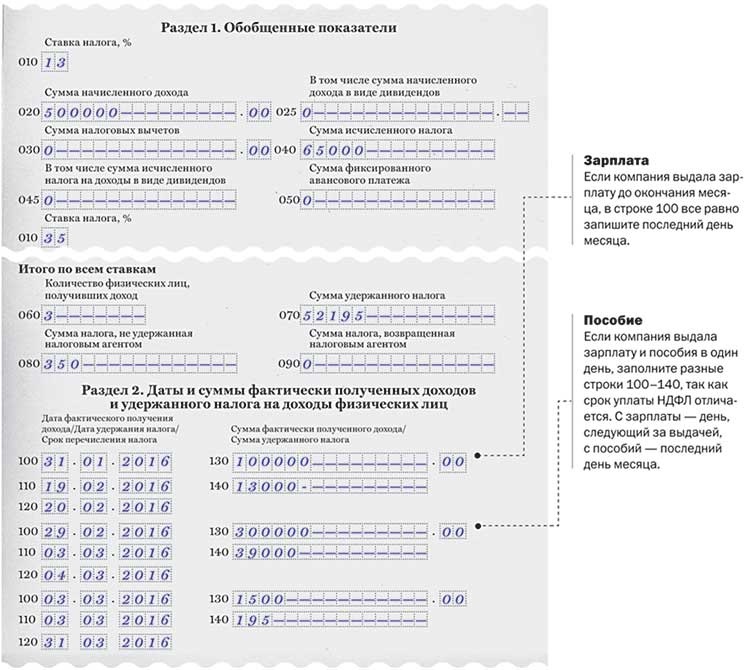

Компания выдает зарплату двумя частями

Компания выдает зарплату двумя частями — аванс и окончательный расчет. С аванса компания не удерживает НДФЛ

Выдавать зарплату надо не реже, чем каждые полмесяца (ст. 136 ТК РФ). Но доход по зарплате работник получает только в последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ). НДФЛ с первой части зарплаты (аванса) компания не удерживает (письма ФНС России от 24.03.16 № БС-4-11/4999, Минфина России от 22.07.15 № 03—0406/42063). Поэтому показывать аванс в разделе 2 отдельно не надо. Отразите всю зарплату в одном блоке строк 100–140. В строке 100 запишите дату получения дохода — последний день месяца. В строке 110 — дату окончательного расчета, а в строке 120 — следующий рабочий день. В строку 130 запишите зарплату без вычета НДФЛ, а в строку 140 — удержанный налог.

На примере

Компания выдает зарплату двумя частями. Оклад сотрудника — 70 000 руб. 20 апреля компания выдала аванс — 30 000 руб, НДФЛ не удерживала. 5 мая компания выдала окончательный расчет — 40 000 руб. С этой суммы компания удержала НДФЛ — 9100 руб. (70 000 руб. × 13%). 5 мая сотрудник получил 30 900 руб. (40 000 — 9100). Дата получения дохода по зарплате — 30 апреля.

Компания заполнила раздел 2, как в образце 4.

Образец 4. Как заполнить раздел 2, если компания выдает зарплату дважды в месяц

Какие показатели заполнить нарастающим итогом

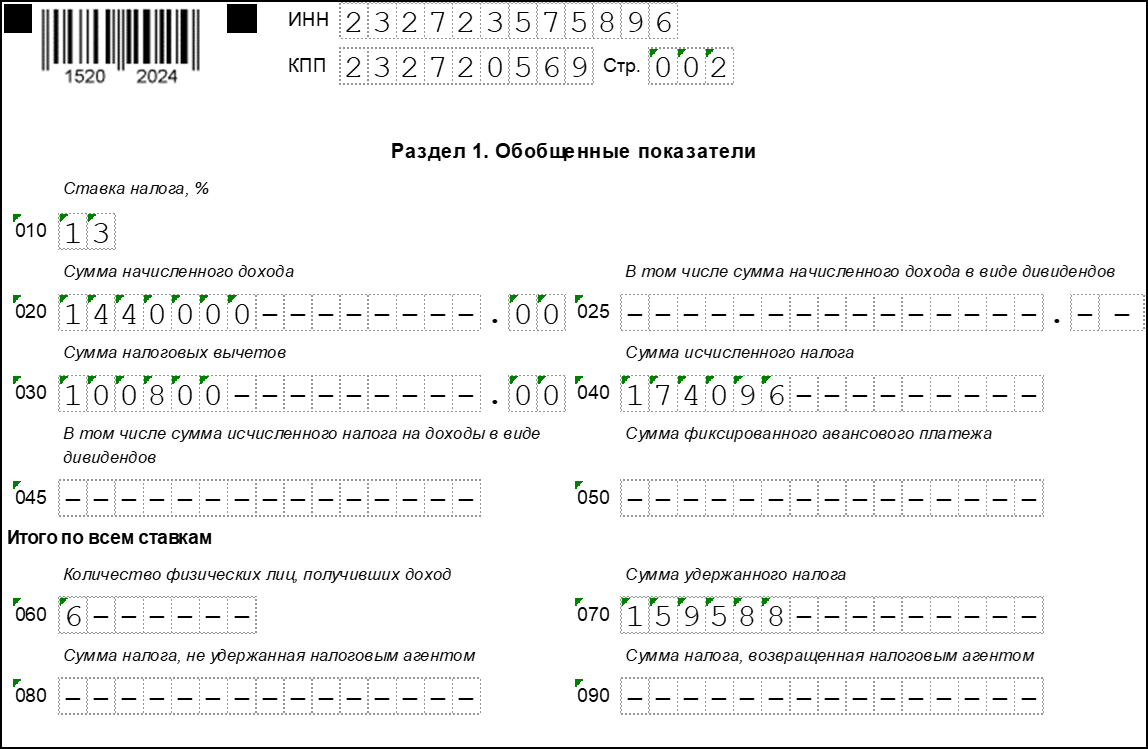

НДФЛ исчисляется нарастающим итогом с начала календарного года. В 1-м разделе 6-НДФЛ отражаются сводные данные по всем начисленным за отчетный год доходам, исчисленным и удержанным с них сумм НДФЛ. Соответственно, в разделе 1 6-НДФЛ нарастающим итогом заполняются все суммовые показатели: строки 020–050 и 070–090.

В строке 020 отражается совокупный налогооблагаемый доход, исчисленный в отчетном периоде. Сумма выплаченных на отчетную дату дивидендов выделяется из строки 020 в строку 025. Строка 030 отражает накопленную с начала года сумму предоставленных вычетов. В строках 040, 045 суммируется исчисленный за отчетный период НДФЛ. Уплаченная в течение календарного года сумма фиксированного авансового платежа записывается в строку 050. В строках 070, 080, 090 аккумулируется удержанный, не удержанный и возвращенный в отчетном периоде НДФЛ соответственно.