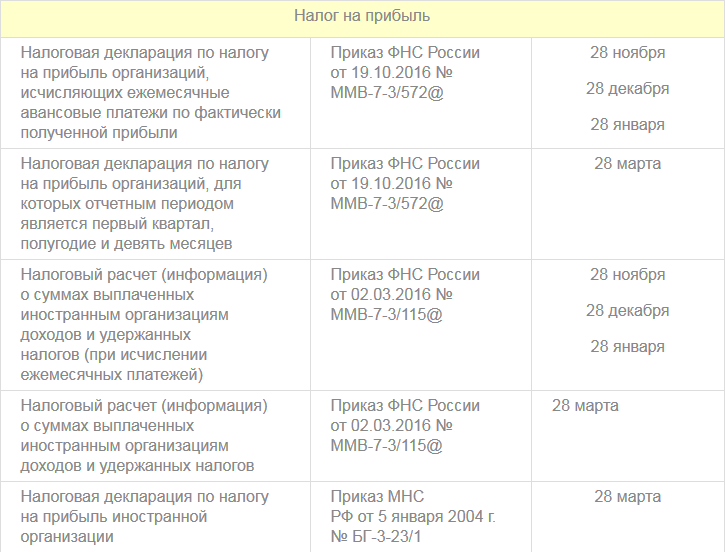

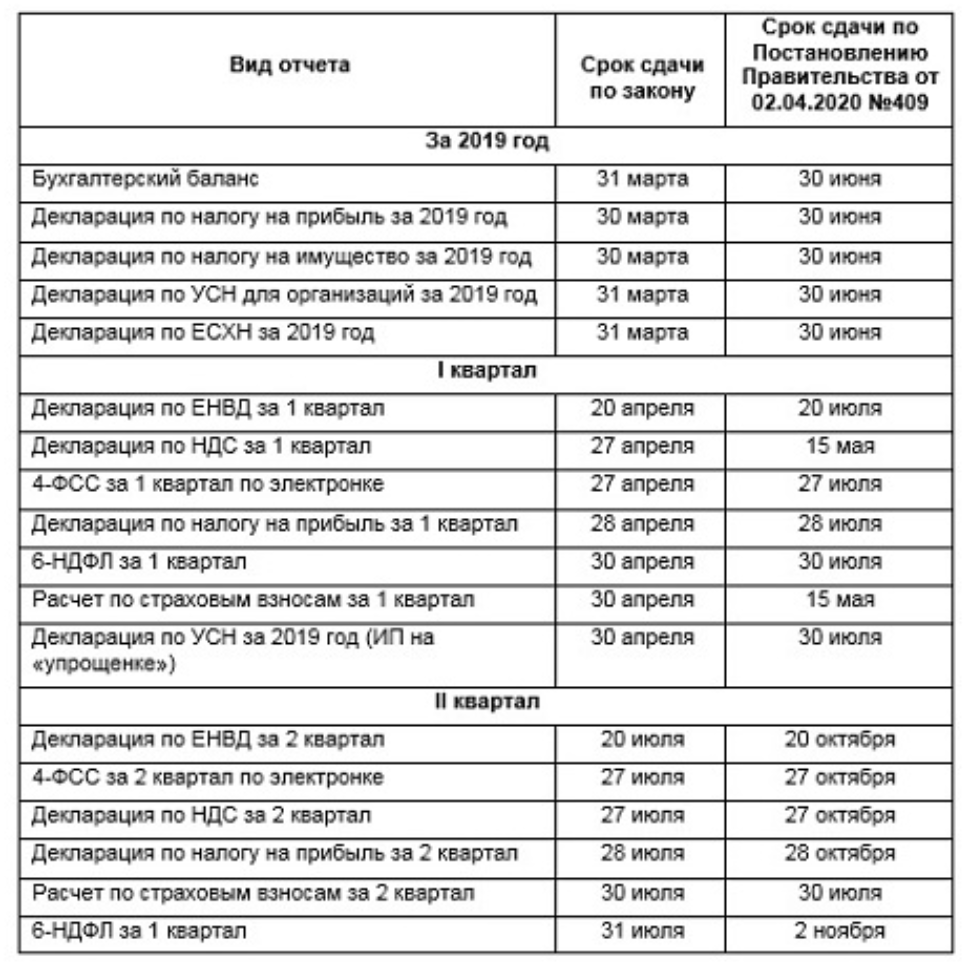

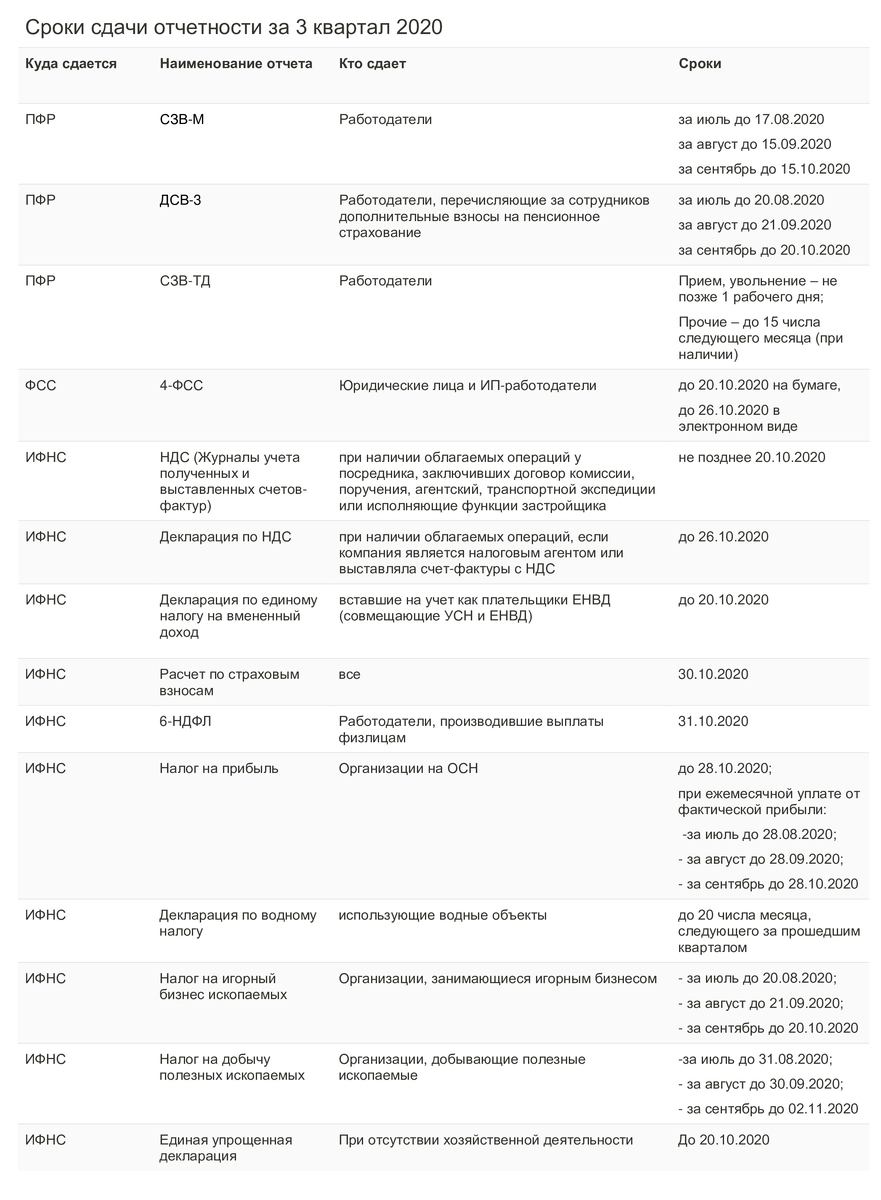

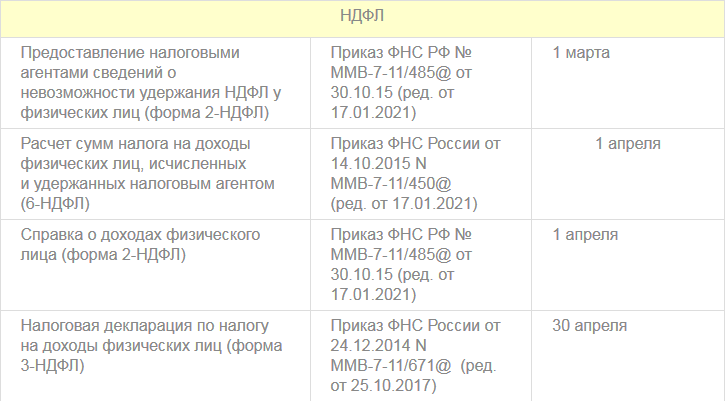

Налоговый календарь на июль 2024

Уплата налога на прибыль за 4 квартал 2023

Сроки отчислений по налогу на прибыль в 2023 году не совпадают с дедлайнами для отчётности (как было раньше). Порядок уплаты зависит от выбранной схемы.

Представим сроки для уплаты налогов в таблице:

| Схема уплаты | Крайний срок |

|---|---|

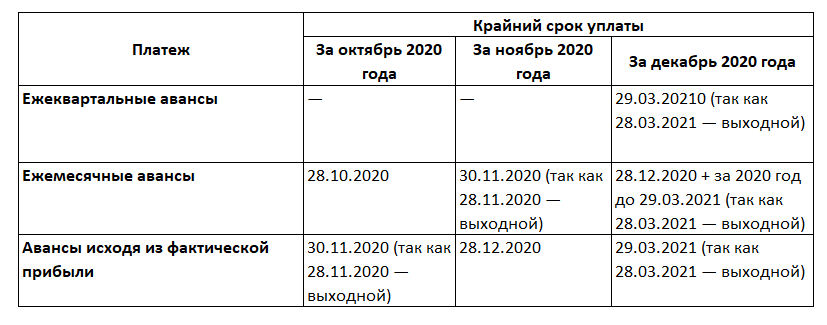

| Компания выплачивает авансы по показателям фактической прибыли предшествующего квартала с доплатой | Для налога: 28 число каждого месяца в кварталеДля доплаты: 28 число месяца, идущего после отчетного квартала |

| Компания перечисляет авансовые платежи каждый месяц | 28 число месяца, идущего за отчетным |

| Компания уплачивает налог поквартально | 28 число месяца, следующего за каждым отчетным кварталом:

|

Налог за 4 квартал (или по итогам года) нужно перечислить до 28 марта следующего года.

Здесь также применимо правило переноса. Когда крайний срок для выплат попадает на выходной, его смещают на последующий рабочий день.

В течение 2023 года уплачивать налог на прибыль можно было в составе ЕНП или по старым правилам, которые были следующими:

3% от общей суммы налога идет в федеральный бюджет государства. Их нужно оплатить по реквизитам инспекции, в которой компания стоит на учете.

- 3% от общей суммы налога идет в федеральный бюджет государства. Их нужно оплатить по реквизитам инспекции, в которой компания стоит на учете.

- 17% налога идут на региональные нужды. Их уплачивают в следующем порядке:

- Если у компании нет филиалов, то налог отчисляют в отделение по месту учета.

- Если у фирмы есть обособленные подразделения, налог отчисляют в инстанцию по месту регистрации головной компании и каждого филиала.

С 2024 года уплачивать налог на прибыль нужно только в составе ЕНП на единый налоговый счёт, а потому прежние правила к уплате налога за 4 квартал 2023 года не применяются.

Ответственность за неуплату налога

Если компания не перечислит налог вовремя или уплатит его не в полном размере, она попадет под пристальное внимание ФНС. В большинстве случаев за неуплату или недоимку налоговая назначает штраф в соответствии со статьей 122 НК РФ — в размере 20% от неуплаченной суммы

Недоимки часто возникают из-за ошибок при расчете налоговой базы, поэтому к расчетам стоит отнестись внимательно. Кроме того, если налоговая заподозрит компанию в умышленном снижении налоговой базы, штраф составит уже 40% от недоимки.

В итоге, графики платежей и подачи отчетности лучше соблюдать, чтобы избежать конфликтов с ИФНС. Компании должны отчислять деньги и подавать декларацию в соответствии со схемой, которую они выбрали для оплаты. Срок для отчетности за 4 квартал 2023 года — 25 марта 2024 года, а для уплаты налога прибыль за этот период — 28 марта 2024 года.

Пример 1. Калькуляция ВН при заборе воды из подземных водных объектов (Невы) в пределах лимита

Организация, имеющая лицензию, осуществляет забор воды для нужд производства. Скважина находится в бассейне Невы. Измерительные средства для целей забора воды имеются. Допустим, лимит водопользования (за квартал) равен 32 тыс. руб., а организация за второй квартал произвела забор в пределах установленного лимита.

Исходя из приведенных данных, ВН к уплате калькулируют так: 32 000 * 348 руб. / 1000 куб. м. * 2,01 = 22 383,36 руб.

При расчете использованы показатели: 348 руб. (ставка при заборе воды из Невы), 2,01 (корректирующий множитель на 2024 г.), объем (32 тыс. руб.).

Получается, за 2 кварт. 2024 г. нужно заплатить ВН размером 22 383,36 руб. Бухгалтерия организации отображает соответствующие операции стандартными проводками: ДТ 20 КТ 68 (начисление ВН), а далее – ДТ 68 КТ 51 (перечисление ВН в бюджет).

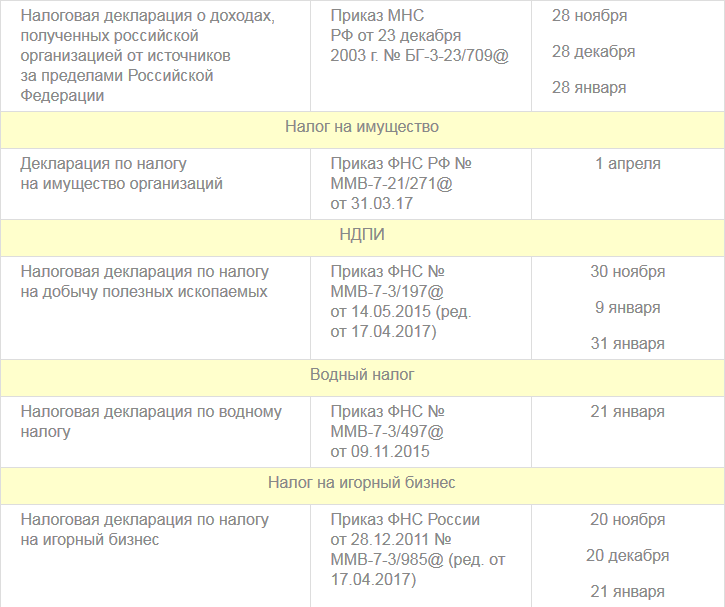

Налог исчисляется согласно статье 333.12 НК РФ. НАЛОГ = НБ * НС * k, где НБ – налоговая база НС – налоговая ставка k – коэффициент

Налоговая база (НБ) определяется: – отдельно для каждого объекта водопользования; – для каждой налоговой ставки, если для объекта водопользования их несколько. Налоговая база равна объему воды, изъятой из водного объекта за отчетный период. Определяется по показаниям водоизмерительных приборов, документально зафиксированных. Если по какой-либо причине нет специальных водоизмерительных приборов, то объем забранной воды рассчитывается на основании норм потребления или же по времени работы и производительности используемой техники. Если в эксплуатации находится акватория водных объектов, то налоговая база равна площади предъявленного водного пространства (прописана в лицензии, договоре или же в технических и проектных документах). Исключением является сплав древесины в плотах и кошелях. В их случае

НБ = Vдревесины, тыс. м3 * L, км (расстояние сплава) : 100

Для гидроэнергетики НБ равна количеству электроэнергии, произведенной за отчетный период.

Отчетность контролирует Федеральная налоговая служба. Инспекция, куда сдавать декларацию по водному налогу, определяется по месту регистрации подотчетного лица (код на титульном листе декларации — 214) или по месту учета крупнейших налогоплательщиков (код 215). Если используемые объекты расположены в пределах одного региона, но адресно прикреплены к разным районам, сводный отчет подают в любую ИФНС по договоренности со всеми инстанциями. А вот платить налог придется в несколько инспекций — отдельно по каждому ОКТМО. В декларации такие платежи разделяются по месту нахождения объектов.

Форма сдачи зависит от численности персонала. Если количество работников меньше 100 человек, плательщики выбирают формат сдачи самостоятельно: бумажный или электронный. Для предприятий с большой численностью сотрудников (свыше 100 человек) вариант подачи декларации един — только в электронном виде через телекоммуникационные каналы связи.

Когда сдавать декларацию по налогу на прибыль за 4 квартал

Декларация по налогу на прибыль подается в соответствии с порядком уплаты, выбранным организацией. Подавать отчетность можно по результатам месяца или поквартально.

Поквартальная отчётность

Если фирма отчитывается по результатам кварталов, то она уплачивает:

- квартальные авансы;

- ежемесячные авансы по фактической прибыли прошлого квартала с доплатой остатка за текущий квартал.

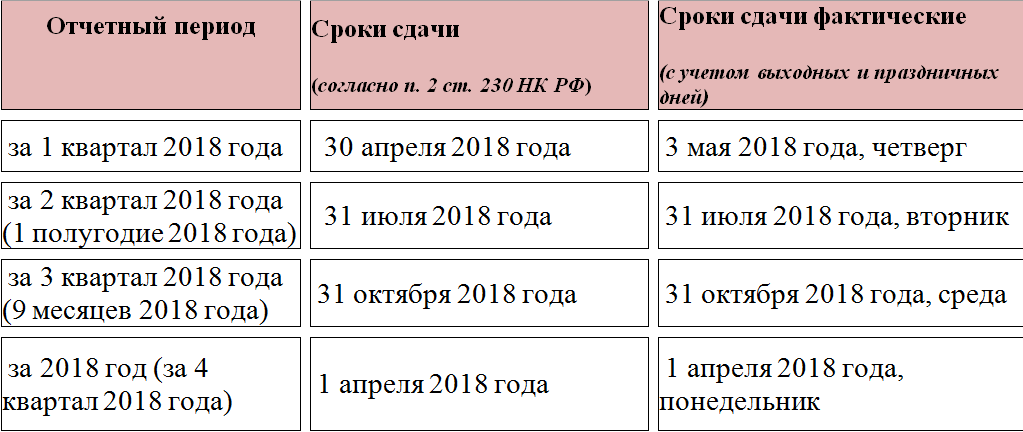

Отчитываться по прибыли и платежам в 2023 году фирмы должны не позже 25 числа месяца, следующего за отчетным периодом.

Например, в 2023 году дедлайны для сдачи отчетности по налогу на прибыль следующие:

| Квартал | Дедлайн для сдачи декларации |

|---|---|

| 1 | 25 апреля |

| 2 | 25 июля |

| 3 | 25 октября |

Под декларацией за 4 квартал в этом контексте подразумевают отчётность по результатам налогового периода — календарного года. Её нужно подать до 25 марта года, следующего за отчётным.

Так, декларацию по налогу на прибыль за 4 квартал 2023 года нужно подать не позднее 25 марта 2025 года.

Ежемесячная отчётность

Если фирма выбрала ежемесячные выплаты, то рассчитывать налоговую базу нужно нарастающим итогом с начала налогового периода.

Например, при определении налога за январь в расчет берут прибыль только за этот месяц. А при уплате в марте — за январь, февраль и март.

Отчётные периоды определяются по такому же принципу. Последний день для сдачи декларации — 25 число месяца, следующего за отчётным периодом.

Например, за январь 2023 — 25 февраля. За январь и февраль — 25 марта и так далее до конца налогового периода.

Декларацию за год, как и в предыдущем случае, нужно подать до 25 марта следующего года.

В обоих случаях — при подаче по результатам кварталов или месяцев — работает правило переноса. Если дедлайн для отчетности совпадает с выходными, то его автоматически смещают на дату следующего рабочего дня.

Отчитаться по налогу на прибыль фирмы должны в отделение, расположенное по месту нахождения компании. Если у нее есть филиалы, то декларацию нужно подать по месту нахождения каждого из них.

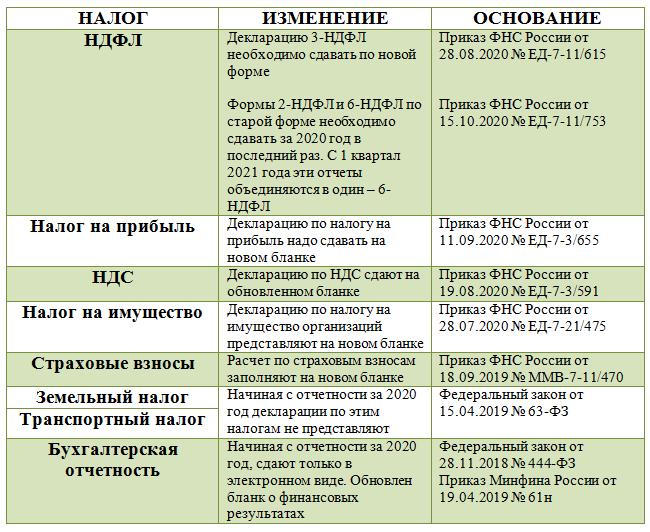

Внимание! Начиная с отчетности за периоды 2023 года нужно использовать новую форму декларации по налогу на прибыль — из Приказа от 23.09.2019 г. № ММВ-7-3/475@ в редакции Приказа ФНС от 17.08.2022 г

№ СД-7-3/753@.

Что будет, если нарушить сроки

За нарушение сроков подачи декларации за 4 квартал налоговая выпишет штраф. Так, если опоздать с годовым отчетом, организацию обяжут заплатить 5% от суммы недоимки, которую нужно было уплатить согласно документу. Штраф начислят за каждый месяц просрочки (статья 119 Налогового кодекса).

Но у такого штрафа есть ограничения:

- Он не может превышать сумму в размере 30% от недоимки.

- Минимальный размер штрафа — 1 000 рублей.

Нарушение сроков может отразиться и на деятельности фирмы. Согласно статье 76 НК РФ, ФНС вправе приостановить работу расчетных счетов компании, если та задержит сдачу отчетности более чем на 20 дней.

Также важно учесть требования к форме подачи документа. Согласно статье 80 НК РФ, подать отчетность за 4 квартал электронно нужно обязательно только в трёх случаях:

- если среднесписочная численность работников компании за предыдущий календарный год — больше 100 человек;

- если численность работников во вновь созданной компании — больше 100 человек;

- если фирма считается крупнейшим налогоплательщиком.

Если нарушить правило, налоговая выпишет штраф в размере 200 рублей согласно статье 119.1 НК РФ.

Новая схема рассмотрения документов по имущественным налогам

С января 2024 года начнут действовать новые рекомендации по рассмотрению ИФНС документов в части налогообложения недвижимого имущества, транспорта и земельных участков организаций.

По новым правилам, указанным в письме ФНС от 29.08.2023 № БС-4-21/11027@, все документы по имущественным налогам компания сможет подавать в любую ИФНС. К исключениям относится уведомление о порядке сдачи декларации по налогу на имущество.

Если налогоплательщик направит документ в ИФНС, которая не имеет полномочий для рассмотрения вопроса, его переадресуют в нужную налоговую инспекцию.

Для каждого из документов определены особенности их рассмотрения. Например:

- Если ИФНС рассмотрела заявление о предоставлении налоговой льготы и согласна с ним, она пересчитает налог, а компания получит соответствующее уведомление. При отрицательном решении налоговая инспекция оповестит компанию, направив сообщение.

- Когда ИФНС рассмотрит пояснение к сообщению об исчисленных налогах, компания получит уведомление с информацией о том, что обоснования приняли или отклонили.

Способ представления декларации

Отчет подается в налоговые органы. ИФНС, куда следует представить декларацию, зависит от категории налогоплательщика. В соответствии с требованиями пункта 1 статьи 333.15 НК РФ, если компания относится к крупнейшим налогоплательщикам, отчитываться нужно в налоговую инспекцию по адресу учета в качестве крупнейшего налогоплательщика. Все остальные представляют водную декларацию в ИФНС по адресу нахождения облагаемого объекта.

Обратите внимание! При осуществлении водопользования на территориях разных МО (муниципальное образование), но в пределах одного региона РФ отчитываться можно или в ИФНС по адресу нахождения налогоплательщика в данном субъекте России, или по согласованию с УФНС этого региона в любую ИФНС в этом же регионе по адресу водопользования (Письмо ФНС России от 25.03.2013 N ЕД-4-3/5055@). Способ подачи зависит от численности персонала

Если среднесписочный показатель за прошлый год превысил 100 человек, представлять декларацию требуется в электронной форме. Другие налогоплательщики могут отчитываться как «на бумаге», так и через интернет

Способ подачи зависит от численности персонала. Если среднесписочный показатель за прошлый год превысил 100 человек, представлять декларацию требуется в электронной форме. Другие налогоплательщики могут отчитываться как «на бумаге», так и через интернет.

Письмо Федеральной налоговой службы от 25 ноября 2020 г. № СД-4-3/19400@ “По вопросу представления налоговых декларации по водному налогу”

1 декабря 2020

Федеральная налоговая служба в связи с поступающими обращениями по вопросу представления налоговых декларации по водному налогу сообщает следующее.

В соответствии с подпунктом 4 пункта 1 статьи 23 Налогового кодекса Российской Федерации (далее — Налоговый кодекс) налогоплательщики обязаны представлять в налоговый орган по месту учета в установленном порядке налоговые декларации по тем налогам, которые они обязаны уплачивать, если такая обязанность предусмотрена законодательством о налогах и сборах.

В соответствии с пунктом 1 статьи 333.8 Налогового кодекса налогоплательщиками водного налога признаются организации и физические лица, в том числе индивидуальные предприниматели, осуществляющие пользование водными объектами, подлежащее лицензированию в соответствии с законодательством Российской Федерации.

В силу статьи 333.15 Налогового кодекса налоговая декларация по водному налогу представляется налогоплательщиком в налоговый орган по местонахождению объекта налогообложения в срок, установленный для уплаты налога.

Также сообщается, что Управлением по работе с задолженностью ФНС России письмами от 03.08.2020 N 8-8-02/0119@ и от 21.10.2020 N 8-8-02/0278@ сообщалось об изменении подхода в централизованной подсистеме и организации работы в АИС Налог-3 по учету обязанностей плательщиков по водному налогу с КПП организации (крупнейшего плательщика) в налоговом органе по месту постановки на учет плательщика (крупнейшего плательщика) в соответствующими ОКТМО вне зависимости от реквизитов (КПП, ОКТМО) налоговой декларации и платежного документа, указанных плательщиком.

При этом ФНС России отмечает, что порядок представления налоговой декларации по водному налогу в связи с изменением порядка ведения карточек расчетов с бюджетом не изменялся, соответственно налоговым органам по месту водопользования необходимо обеспечить принятие указанных налоговых деклараций, а также проведение камеральных проверок в отношении представленных деклараций.

| Действительный государственный советникРоссийской Федерации 2 класса | Д.С. Сатин |

Форма декларации по водному налогу

Актуальный в 2023 году бланк утвержден Приказом ФНС России от 09.11.2015 N ММВ-7-3/497@. Здесь же приведены порядок и формат представления. Документ заполняется по итогам налогового периода, то есть квартала (статьи 333.11, 333.15 НК РФ). Отчет состоит из титульного листа и двух разделов. В первом отражаются данные о сумме налога к уплате, во втором выполняется расчет налоговой базы и водного платежа. Для проверки правильности заполнения формы используются контрольные соотношения (Письмо ФНС от 07.09.2016 N СД-4-3/16671@).

Рекомендуется начинать заполнение с титульника, затем переходить к разделу 2 (с формированием подразделов в зависимости от видов водопользования). В конце данные указываются в разделе 1. Лимит водопользования в декларации по водному налогу указывается по строке 090 раздела 2 с учетом водного объекта и целей.

Срок сдачи декларации по водному налогу

Подавать декларацию за отчетный квартал требуется не позднее 25-ого числа следующего месяца. Если последний день сдачи совпадает с праздником или выходным, можно отчитаться в ближайшую рабочую дату. В 2023 году представлять форму по водному налогу необходимо в такие сроки:

- Не позднее 25-ого апреля 2023 – за 1 кв. 2023.

- Не позднее 25-ого июля 2023 – за 2 кв. 2023.

- Не позднее 25-ого октября 2023 – за 3 кв. 2023.

- Не позднее 25-ого января 2024 – за 4 кв. 2023.

За нарушение установленных сроков подачи отчета предусмотрены санкции по статье 119 НК РФ. В соответствии с пунктом 1 размер штрафа составляет 5% от неуплаченного налога согласно этой декларации, за каждый полный и неполный месяц просрочки. Минимально могут взыскать 1000 рублей, максимально – 30% от обозначенной суммы. Если срок опоздания превысил 20 дней, налогоплательщику-юрлицу грозит блокировка счетов в банках (подпункт 1 пункта 3 статьи 76 НК РФ).

Порядок заполнения декларации по водному налогу за 1 квартал 2024 года

Для начала заполнения декларации необходимо указать свои идентификационные данные, такие как наименование организации, ИНН, КПП и адрес местонахождения. Также необходимо указать контактную информацию для связи.

Основной раздел декларации по водному налогу содержит информацию о расчете налоговой базы. Здесь необходимо указать объем потребления водных ресурсов за 1 квартал 2024 года, а также процент улучшенного использования воды. Для точного расчета налога рекомендуется использовать стандартные методики и формулы, предложенные налоговыми органами.

В следующем разделе декларации необходимо указать ставку налога, которая применяется в данном регионе. Ставку устанавливает местное законодательство и может варьироваться в зависимости от характеристик организации и вида деятельности.

После заполнения основной информации и точного расчета налоговой базы, необходимо произвести расчет суммы налога, умножив объем потребления водных ресурсов на ставку. Полученная сумма должна быть указана в соответствующем поле декларации.

Не забудьте приложить к декларации все необходимые документы, подтверждающие факты потребления воды и осуществления деятельности в данной области. Это могут быть счета, акты, накладные и другие документы, которые подтверждают вашу деятельность.

После тщательной проверки и убедившись, что все поля декларации заполнены корректно, можно подписать декларацию и сдать ее в налоговый орган. Лучше всего это сделать лично или с использованием электронной подписи. После подачи декларации необходимо сохранить квитанцию о ее приеме для дальнейшей проверки.

Теперь вы знакомы с порядком заполнения декларации по водному налогу за 1 квартал 2024 года. При соблюдении всех требований и правил налогового законодательства вы сможете избежать возможных недоразумений и проанализировать свою деятельность в области использования водных ресурсов.

Какие документы нужно будет предоставлять в ФНС?

Для ИП, действующего без наёмных сотрудников это:

- декларация УСН

- Книга учёта доходов и расходов (предоставляется по требованию специалиста налоговой инспекции)

Пакет документации предоставляется единожды за год — до 30 апреля.

Для ИП с наёмными работниками

- Декларация УСН

- Справка о среднесписочной численности работников

- Книга учёта (также по усмотрению инспекции)

Это основа декларирования, но кроме этого, ИП, у которого работает штат сотрудников, нужно будет отчитываться в ФСС и в ПФР.

Для юридического лица

- декларация

- справка о доходах

- декларация о среднесписочной численности сотрудников

- информация о работниках по форме 2-НДФЛ

- справка в налоговой и пенсионном фонде об отсутствии деятельности

Как правильно заполнить декларацию

Для всех налогоплательщиков действует такой порядок заполнения декларации по водному налогу в 2023 году:

- Оформлять в строгом соответствии с правилами — не выходить за края ячеек, заполнять темными чернилами, шариковой или перьевой ручкой (для бумажных бланков).

- Не исправлять ошибки корректирующими средствами.

- Не скреплять скобками, степлером или иным способом, который портит целостность бумаги.

- Не печатать бланк с двух сторон.

- Нумеровать страницы по порядку, начиная с 001.

- Присваивать первичной декларации номер «0- -». Корректировкам присваиваются номера по порядку — «1- -», «2- -».

- Указывать фактические данные за отчетный период. Сведения подаются отдельно за каждый квартал.

Теперь рассмотрим инструкцию по заполнению налоговой декларации по водному налогу для каждого раздела:

| Номер раздела | Название раздела | Порядок заполнения |

|---|---|---|

| — | Титульный лист |

Указываются все сведения о подотчетном лице — организации или индивидуальном предпринимателе. Вносятся ИНН и КПП, название или Ф.И.О. налогоплательщика, основной вид экономической деятельности (код ОКВЭД), контактные данные и ответственное лицо. Указываются реквизиты отчета: период и год, контролирующая инспекция, номер корректировки и кодировка по месту учета. |

| — | Сведения о физическом лице, не являющемся ИП | Заполняется для подотчетных физических лиц, действующих в некоммерческих целях. |

| 1 | Сумма налога, подлежащая уплате в бюджет | В этом блоке идентифицируется налог: указываются все взносы, КБК и ОКТМО для уплаты в бюджет. |

| 2 | Расчет налоговой базы и суммы | Здесь ведется расчет суммы налога. Блок дифференцируется на два подраздела по типу использования водных ресурсов. |

| 2.1 | Расчет налоговой базы и суммы при заборе воды из водного объекта | Исчисляется взнос в случае забора водных ресурсов. Указываются данные объекта: наименование скважины и номер лицензии, код водопользования (проверяется в порядке заполнения формы, приложение № 4), количество изъятой воды в тысячах кубометров, лимит по лицензии и сверхлимит. Производится расчет — лимит и превышенный объем умножаются на соответствующие ставки и на повышающий коэффициент. В последней ячейке указывается исчисленная сумма налога к уплате. Раздел 2.1 заполняется отдельно для каждого объекта и для каждой ставки. |

| 2.2 | Расчет налоговой базы и суммы при использовании водного объекта, за исключением забора воды | Данные формируются аналогично разделу 2.1. В этом блоке учитываются все остальные способы использования водных ресурсов, кроме забора. |

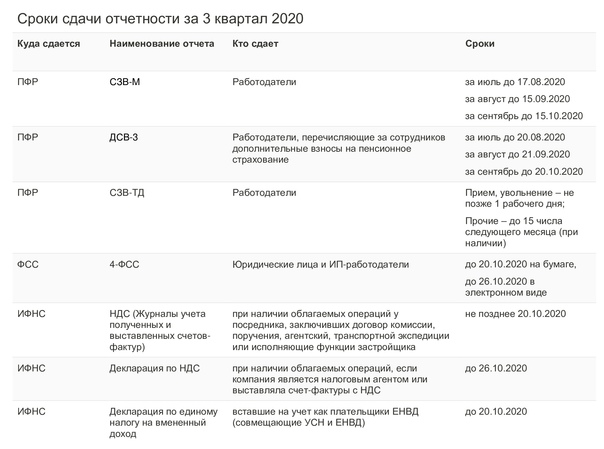

Журнал учета полученных и выставленных счетов-фактур

Журнал учета полученных и выставленных счетов-фактур заполняют посредники, которые получают или выставляют счета-фактуры. На основании полученных от посредников журналов ИФНС контролируют, соответствуют ли суммы НДС, начисленные, например, комитентами при продаже товаров, суммам налога, которые покупатели этих товаров принимают к вычету. Помимо этого инспекторы проверяют, соответствуют ли суммы вычетов, заявленные комитентами по приобретенным для них товарам, суммам НДС, которые продавцы этих товаров начислили к уплате в бюджет.

Сроки сдачи журналов полученных и выставленных счетов-фактур в 2024 году следующие:

| За IV квартал 2023 г. | 22.01.2024 (20 января – суббота) |

| За I квартал 2024 г. | 22.04.2024 (20 апреля – суббота) |

| За II квартал 2024 г. | 22.07.2024 (20 июля – суббота) |

| За III квартал 2024 г. | 21.10.2024 (20 октября – воскресенье) |

| За IV квартал 2024 г. | 20.01.2025 |

Сроки сдачи водного налога для физических лиц

Физические лица, являющиеся собственниками или пользовательми объектов недвижимости, обязаны своевременно уплачивать водный налог. Сроки сдачи этого налога определяются налоговым законодательством и могут варьироваться в зависимости от региона. Однако, существует определенный последний срок, который необходимо соблюдать.

Обычно физическим лицам предоставляется достаточно времени для оплаты водного налога. В большинстве регионов России последний срок сдачи этого налога для физических лиц приходится на конец мая. Точную дату можно уточнить в налоговых органах или на официальном сайте Федеральной налоговой службы.

Важно отметить, что уплата водного налога вовремя является обязательной иначе грозит наказание в виде штрафа или других административных санкций. Поэтому, рекомендуется не откладывать оплату на последний день и следовать установленным срокам

Если у вас возникли вопросы или сложности с оплатой водного налога, вы можете обратиться в налоговый орган вашего региона для получения дополнительной информации и консультации.

Обзор документа

Декларация по водному налогу подается в налоговый орган по местонахождению объекта налогообложения в срок, установленный для уплаты налога.

Ранее сообщалось об изменении подхода в централизованной подсистеме и организации работы в АИС Налог-3 по учету обязанностей плательщиков по водному налогу с КПП организации (крупнейшего плательщика) в налоговом органе по месту постановки на учет плательщика (крупнейшего плательщика) по соответствующим ОКТМО вне зависимости от реквизитов (КПП, ОКТМО) декларации и платежного документа.

Порядок предоставления декларации в связи с уточнением порядка ведения карточек расчетов с бюджетом не изменялся. Соответственно, налоговым органам нужно обеспечить принятие указанных деклараций, а также проводить камеральные проверки по ним.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

По какой форме и куда отчитываться

Бланк КНД 1151072 не обновлялся. Форма декларации и порядок ее заполнения закреплены в Приказе ФНС №ММВ-7-3/497@ от 09.11.2015.

Формат сдачи определяется численностью сотрудников организации или ИП. Если, судя по налоговому отчету о среднесписочной численности за прошлый год, в организации работают 100 человек, направляйте декларацию в электронном виде (п. 3 ст. 80 НК РФ). Если в учреждении трудятся меньше 100 человек, есть возможность выбрать способ сдачи — на бумаге или в электронной форме.

В ст. 333.15 НК РФ указано, куда сдают декларации по водному налогу: в территориальную налоговую инспекцию по месту нахождения объекта водопользования. Крупнейшие налогоплательщики отчитываются в ИФНС по месту постановки на учет в качестве крупнейших.