Содержание строки 130 в форме 6-НДФЛ

Строка 130 вызывает замешательство даже у опытного бухгалтера. Причина в том, что сумма, которую работодатель начислит своему сотруднику в качестве оплаты труда, может сильно отличаться от суммы, которую этот же сотрудник в итоге получит через кассу предприятия или переводом по банку. Кроме того, два сотрудника с одинаковой суммой в графе «Итого начислено» при одинаковой налоговой ставке могут получить совершенно разные суммы.

Сумма «на руки» может зависеть от:

- применения стандартных вычетов на детей;

- удержаний по исполнительному листу;

- удержаний по заявлению работника на алименты;

- удержаний на погашение займа от работодателя;

- подотчетных сумм (когда сотрудник неверно отчитывается по предоставленным денежным средствам, то их часть может быть удержана из его заработной платы).

В каждом из указанных случаев бухгалтер начисляет сумму больше, чем сотрудник получает на руки. Какие же данные будут верными для строки 130 отчетной формы 6-НДФЛ?

Как проверить правильность заполнения формы

Взаимосвязанные строки в отчете. У взаимосвязанных строк в 6-НДФЛ нужно проверить соотношения.

Дату в строке 120 с датой перечисления НДФЛ в налоговой отчетности. Налоговая также сверяет данные формы 6-НДФЛ с Карточкой расчетов с бюджетом налогового агента (КРСБ). КРСБ — это база данных, которую налоговая собирает по каждому налогоплательщику. В ней сведения по начисленным и уплаченным налогам. Она формируется по налоговой отчетности, которую передает в ИФНС налогоплательщик.

Налоговая инспекция может сверить указанную в КРСБ фактическую дату перечисления НДФЛ с датой, которая указана налоговым агентом в строке 120 «Срок перечисления налога». Если фактическая дата будет позже той, что указана в строке 120, налоговая начислит пени.

Еще нужно сопоставить показатели формы 6-НДФЛ с формами 2-НДФЛ с признаком 1, где указана информация о доходах физических лиц. Такое сопоставление актуально только для годового расчета: внутри года справок нет и сравнивать показатели не с чем.

Здесь надо проверить, например, сумму доходов, начисленных физлицам:

Шаг 1. Заполняем раздел 1 отчета 6-НДФЛ

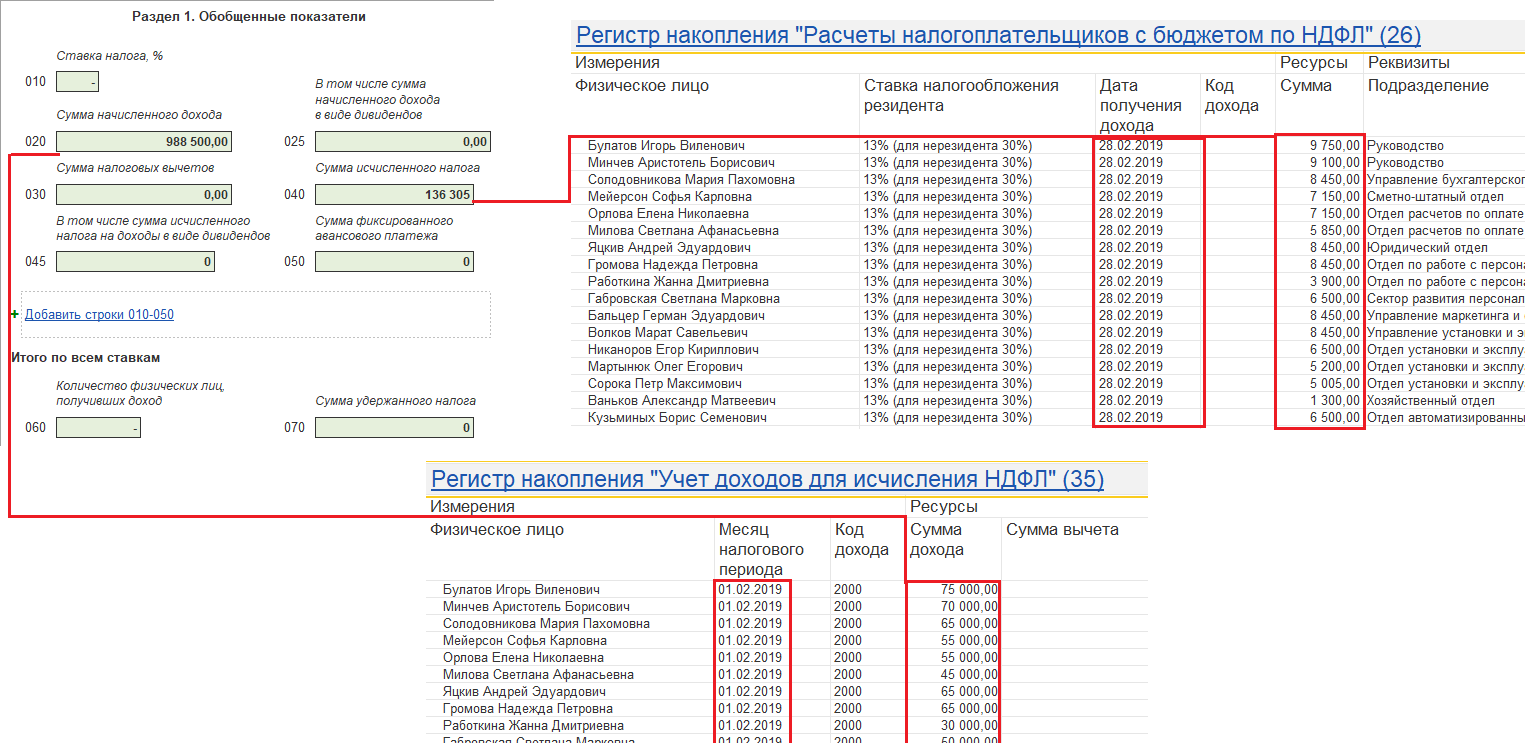

В раздел 1 входят общие данные по всем получателям выплат. Нужно указать, сколько налога было удержано в последние 3 месяца и в какие даты. Аналогично указывается информация о суммах НДФЛ, возвращенных физлицам. Для каждого КБК заполняется свой раздел 1.

В строках 020-022 указываем информацию о суммах НДФЛ, удержанных за последние три месяца. Их надо распределить по крайним срокам уплаты (строка 021). В каждый срок была перечислена определенная сумма налога — ее укажите в соответствующей строке 022. В поле 020 впишите общую сумму удержанного в отчетном квартале НДФЛ. Сумма из строки 020 должна быть равна сумме всех строк 022.

В строках 030-032 по аналогии указываем сведения о возвращенных физлицам суммах НДФЛ. В строке 031 укажите дату, в которую перечислили налог физлицу, в строке 032 — сумму возврата. Общая сумма НДФЛ, возвращенного в последние три месяца, указывается в строке 030. Она должна быть равна сумме всех полей 032.

Если на одной странице раздела 1 оказалось недостаточно строк 021-022 или 031-032, дополните отчет еще одной страницей. При этом поля 020 и 030 для каждого КБК должны быть заполнены только на первой странице.

Примеры заполнения в разных ситуациях

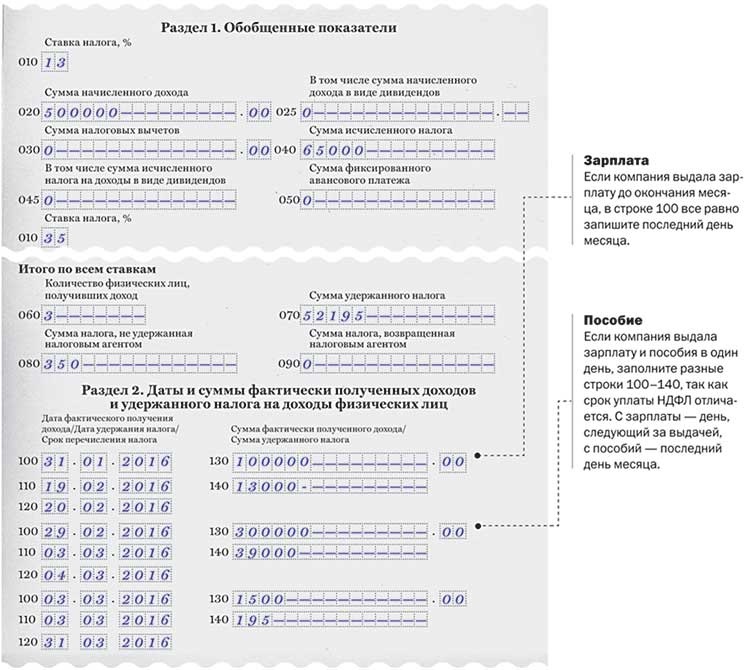

При выдаче зарплаты

Чаще всего возникает необходимость удержать и перечислить НДФЛ с зарплаты. Для заработной платы датой получения дохода всегда будет последнее число месяца, за который она выплачена. Указать его нужно в поле 100 формы. (п. 2 ст. 223 НК РФ).

Например, директор получает 50 000 рублей. Аванс 25 000 руб. выплатили 20.11.20 г., зарплату за ноябрь 25 000 руб. – 04.12.20 г. Соответственно, в строке 100 указывается последний день ноября – 30.11.2020 г.

Налог удерживается в день фактической выплаты зарплаты, что отражается в строке 110 (п. 4 ст. 226 НК РФ). В рассматриваемом примере в данной строке нужно указать 04.12.20 г. НДФЛ должен быть перечислен не позднее, чем на следующий рабочий день после выплаты (п. 6 ст. 226 НК РФ). Т.к. пятое и шестое числа – выходные, то срок перечисления налога в строке 120 – 07.12.20 г.

При получении матпомощи

Такие выплаты не входят в оплату труда, начисляются по специальным правилам и освобождаются от налогообложения в случаях, установленных законодательством (ст. 217 НК РФ).

Дать информацию обо всех видах материальной помощи в рамках небольшой статьи невозможно. Некоторые её виды вообще не облагаются НДФЛ. Среди них выплаты, связанные с необходимостью получения лечения и санаторно-курортного отдыха, в связи со смертью, стихийными бедствиями, выплаты малоимущим и пр. Т.е такие, которые обусловлены тяжелыми жизненными ситуациями, либо обстоятельствами, которые носят неотвратимый характер.

Материальная помощь может облагаться НДФЛ в полном объёме или в части (сверх определённой суммы). В обоих случаях в строке 130 нужно указать всю сумму дохода целиком.

В общем порядке матпомощь облагается наС 2023 года применяется новая форма 6-НДФЛ, в которой строка 110 (ранее 130) предназначена для отражения обобщенной по всем физлицам суммы начисленного дохода нарастающим итогом с начала налогового периода. Строка заполняется по правилам, утвержденным приказом ФНС от 15.10.2020 № ЕД-7-11/753@ (ред. от 29.09.2022). Каковы особенности отражения показателя строки 110, рассмотрим далее.

См. также

6-НДФЛ

11.02.2024, 23:09 22Какие строки должны совпадать в 6 НДФЛ и 2 НДФЛ?

6-НДФЛ

18.01.2024, 11:10 18Что отражается в разделе 2 6 НДФЛ 2023?

6-НДФЛ

01.04.2024, 01:13 12Как заполнить 6 НДФЛ если зарплата за декабрь выплачена в январе?

Строка 110 6-НДФЛ: что туда входит

В строку 110 (ранее стр. 030) вносится обобщенная сумма доходов (п. 4.3 Порядка заполнения расчета). Это могут быть абсолютно любые виды выплат: зарплата работников, отпускные, пособия, премии, дивиденды, подарки, матпомощь и т.п.

Как заполняется строка 110

При заполнении строки 110 (ранее стр. 130) в 6-НДФЛ нужно соблюдать главные правила:

- Строка 110 и расшифровывающие ее строки находятся в разделе 2 нового 6-НДФЛ:

- В стр. 110 нужно включить все доходы, с которых по налоговому кодексу нужно удержать НДФЛ. По этой строке не отражаются:

- При детализации стр. 110 в части показателя стр. 112 следует учесть, что к доходам по трудовым договорам (контрактам) относятся выплаты в рамках трудовых отношений: зарплата, премии, компенсации за неиспользованные отпуска, выплаты социального характера и др. (письмо ФНС от 06.04.2021 № БС-4-11/4577@).

Способы сдачи 6-НДФЛ

Сдать 6-НДФЛ можно на бумажном носителе и в электронном виде.

На бумажном носителе форму можно сдать двумя способами: в налоговой лично или по почте заказным письмом с уведомлением о вручении. Так налоговый агент сможет убедиться, что расчет доставлен в налоговую инспекцию.

Но для бумажных отчетов есть ограничения. Налоговый агент может передать расчет на бумаге, если отчитывается максимум за 10 человек, которым в отчетном периоде выплатил доходы, облагаемые НДФЛ.

В электронном виде 6-НДФЛ можно сдать через личный кабинет на сайте налоговой или через оператора электронного документооборота, с которым надо будет заключить договор. И в том, и в другом случае потребуется квалифицированная электронная подпись. Она заменяет собственноручную, когда нужно подписать электронный документ. Такую подпись можно получить в удостоверяющем центре, аккредитованном Минкомсвязи России.

Шаг 2. Заполняем Раздел 2 отчета 6-НДФЛ

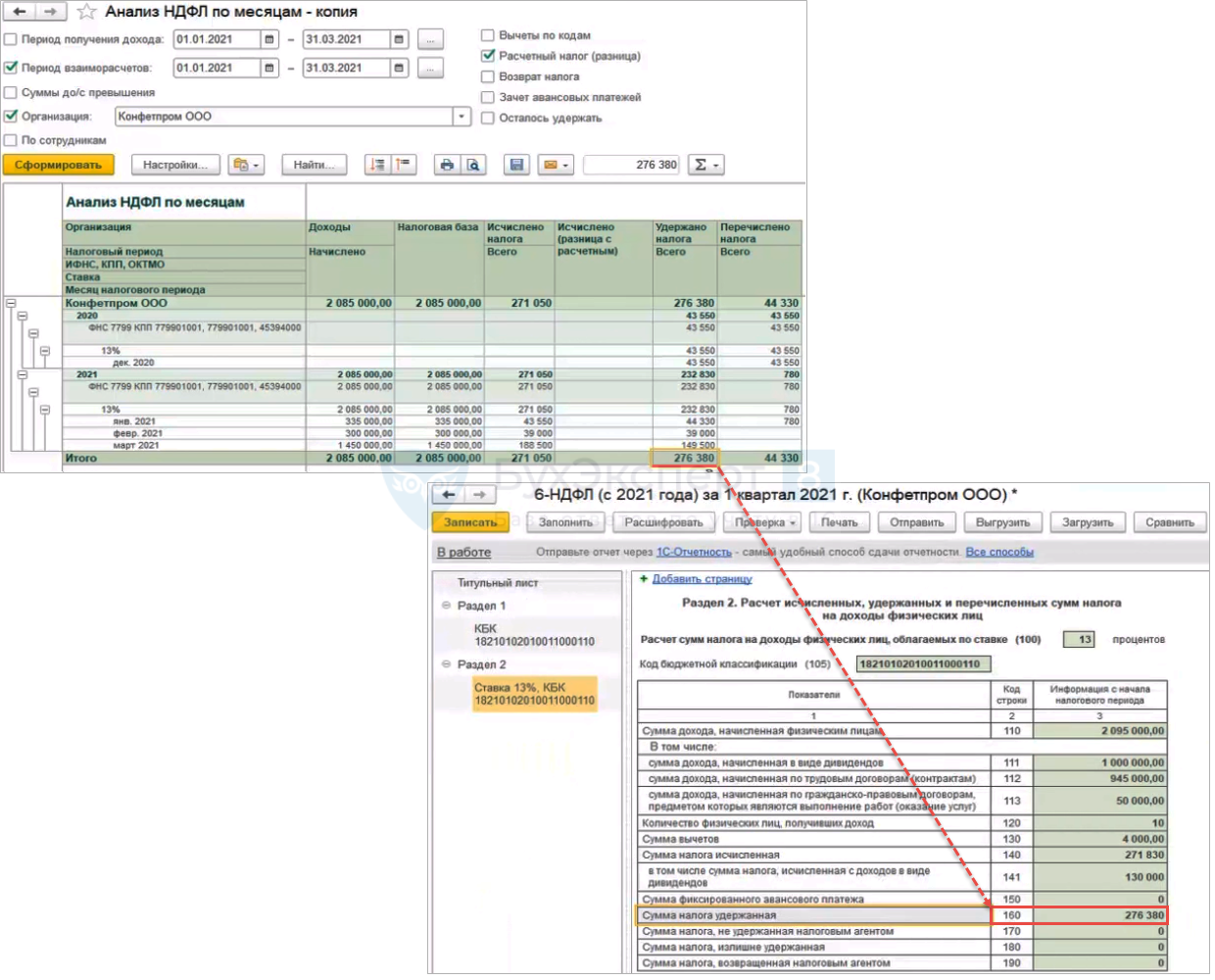

В разделе 2 укажите обобщенные по всем физлицам суммы дохода, исчисленного и удержанного НДФЛ. Этот раздел заполняется нарастающим итогом — за первый квартал, полугодие, 9 месяцев и год. Отдельный раздел 2 необходимо заполнить для каждой применяемой ставки НДФЛ и для каждого КБК.

В строке 105 (010) указываем КБК, на который будем перечислять налог.

В строке 110 указываем сумму начисленного дохода с начала года, в том числе в строке 111 — сумму начисленных дивидендов, в строке 112 — выплаты по трудовым договорам (зарплата, премии, отпускные, компенсации, больничные за первые три дня и пр.) и в строке 113 — выплаты по гражданско-правовым договорам. Сумма строк 111-113 не обязательно должна быть равна строке 110;

В строке 120 указываем количество физлиц, у которых были выплаты. Если сотрудника в течение года увольняли и снова принимали, число не корректируется;

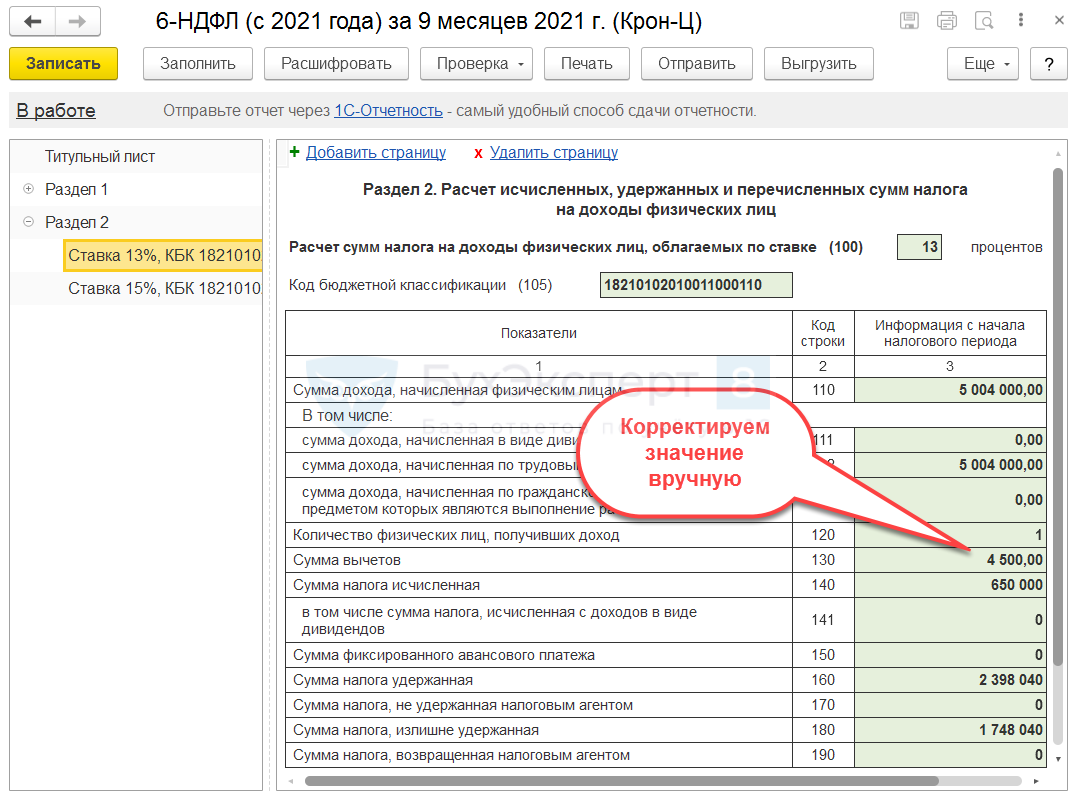

В строке 130 указываем сумму налоговых вычетов по всем сотрудникам;

В строке 140 — сумму исчисленного НДФЛ, в том числе в строке 141 — сумму НДФЛ с дивидендов;

В строке 150 — сумму фиксированных авансовых платежей, на которые была уменьшена сумма исчисленного налога с доходов иностранцев с патентом;

В строке 160 показываем общую сумму удержанного налога, а в строке 170 отмечаем сумму, которую удержать не смогли, например при выплате дохода в натуральной форме;

В строке 180 покажите сумму НДФЛ, которую удержали с сотрудников излишне. Например, если по ошибке не предоставили вычет.

В строке 190 указываем сумму, которую вернули сотрудникам по ст. 231 НК РФ с начала года.

Допустимая погрешность при расчете значения

Контрольное соотношение п.1.3, указанное в письме ФНС России № БС-4-11/3852@, допускает отклонение значения строки 040 от расчетного:

К100 × стр. 060 × 1 руб.,

где:

К100 — количество выплат, показанных в строке 100 раздела 2 с начала года;

стр. 060 — число лиц, в пользу которых делались начисления с начала налогового периода.

Отклонение возникает из-за того, что по правилам округления суммы налога менее 50 копеек отбрасываются, а суммы, содержащие 50 и более копеек, округляются до полного рубля.

В отличие от строки 040 в 6-НДФЛ, которая заполняется в рублях, значение строки 130 указывается в рублях и копейках.

Рассмотрим ситуацию на примере:

За 2021 год ООО «Маяк» показало по строке 100 пятнадцать выплат, сделанных в пользу десяти работников.

В этом случае допустимая погрешность строки 040 в 6-НДФЛ составит не более 150 руб.

15 × 10 × 1 руб.

Еще о контрольных соотношениях вы можете прочитать в статье.

Раздел 1

Из него убрали : даты фактического получения дохода, даты удержания налога и суммы фактически полученного дохода.

Теперь в нем указывают :

Дальше идут блоки из строк 021 и 022. По строке 021 – указывают срок перечисления налога, а по строке 022 – его сумму.

Число заполненных блоков из строк 021-022, зависит от количества доходов, налоги с которых перечисляют в разные сроки. Например: заработная плата, вознаграждение по договорам ГПХ.

В раздел добавили строку 030 и блок строк 031-032.

По строке 030 показывают общую сумму налога, которую вернули в последние три месяца отчетного периода.

Блоки строк 031-032 заполняются по аналогии с блоком строк 021-022. По строке 031 указывают дату каждого возврата, а по строке 032 – сумму возврата.

На что обратить внимание:

На контрольные соотношения внутри раздела:

На новый код КБК для ставки НДФЛ 15 %: 182 1 01 02080 01 0000 110.

Нулевой отчет 6-НДФЛ

По закону сдавать форму 6-НДФЛ должны компании и индивидуальные предприниматели, которые обязаны исчислить налог, удержать его у налогоплательщика и перечислить в бюджет. Но если в отчетном периоде никаких выплат физическим лицам не было, то и удерживать и перечислять в бюджет нечего.

Надо помнить, что налоговая может получить информацию о выплатах денег физлицам только от самого налогового агента. О том, что у вас таких выплат не было, налоговую нужно известить. Если этого не сделать, сотрудники налоговой могут решить, что налоговый агент нарушает требование закона. В этой ситуации они вправе заблокировать счет. Случается такое постоянно, поэтому не забывайте информировать налоговую о выплатах.

Чтобы известить налоговую, достаточно написать письмо в свободной форме. Его можно отправить почтой или отнести в налоговую лично.

Если в каких-то отчетных периодах налоговый агент выплачивал доходы физическим лицам, отчеты за последующие периоды тоже придется сдавать. Это нужно, потому что в этих отчетах приводят сведения нарастающим итогом. А значит, если в 3 и 4 квартале физлица не получали доходы от налогового агента, а в 1 и 2 кварталах получали, агент должен заполнить и подать отчеты за все периоды.

Особенности заполнения строки 130 отчета 6-НДФЛ

В строку «130» вносят показатели по следующим видам доходов:

- Оплата труда

- Сверхурочные

- Регулярные или разовые премии

- Отпускные выплаты

- Больничные

- Пособия и материальная помощь

- Другие доходы, облагаемые НДФЛ, предусмотренные трудовым и гражданско-правовым договорами

Если налоговый агент, он же работодатель, вообще не производил выплат в пользу сотрудников в течение отчетного периода с начала года, он имеет права вообще не отчитываться по форме 6-НДФЛ, или сдать так называемый нулевой отчет. Такая ситуация может произойти в результате реорганизации или ликвидации предприятия, когда весь штат сотрудников отправляется в принудительный административный отпуск или попадает под сокращение.

Однако, органы налоговых служб могут быть не проинформированы о том, что конкретная организация на данный момент не является налоговым агентом, ввиду приостановки каких-либо выплат в пользу своих сотрудников. Ожидаемые начисления НДФЛ не приходят на счет ФНС, а значит могут быть наложены штрафные санкции в адрес предполагаемого налогового агента. Например, в соответствии с пунктом 3.2 статьи 76 Налогового кодекса РФ, если отчет 6-НДФЛ не был предъявлен в налоговую инспекцию в течение 10 рабочих дней со дня окончания крайнего срока подачи отчетного документа, то налоговики в праве заблокировать банковский счет агента и приостановить все операции по нему. Чтобы предотвратить возникновение неприятных моментов, организация (ИП):

- сдает нулевую форму отчетности;

- обращается в ИФНС с Письмом, о наличии права не отчитываться по форме 6-НДФЛ.

Подобное обращение можно составит в произвольной форме, например:

«ПИСЬМОоб отсутствии обязанности предоставлять отчет 6-НДФЛ

Согласно абзацу 3 пункта 2 статьи 230 Налогового кодекса РФ отчет по форме 6-НДФЛ предоставлять должны налоговые агенты. В частности ими являются российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы облагаемые НДФЛ (пункт 1 статьи 126 Налогового кодекса РФ). В течение 2018 года фирма «Икс» не начисляла и не выплачивала никаких доходов физическим лицам, не удерживала и не перечисляла налог в пользу государственного бюджета. В связи с вышеизложенным, а также на основании Письма ФНС РФ No БС-4-11/4901 от 23 марта 2016 года, «Икс » не обязана производить отчет по форме 6-НДФЛ»

Если доход, начисленный в пользу работника не облагается подоходным налогом, строку «130» Раздела 2 отчета 6-НДФЛ можно сформировать двумя способами:

- Если доход не облагается НДФЛ полностью его вообще не нужно вносить в строку «130».

- Если доход облагается НДФЛ частично (например, подарок стоимостью свыше 4 000 рублей), то такой доход указывается в строке «130» полностью.

Еще одним спорным моментом является размер налогового вычета, превышающий сумму дохода начисленного в пользу сотрудника. Например, работник имеет несовершеннолетних детей, а значит, — имеет право на вычеты. При этом на данном предприятие он работает по ½ ставки. Доход при работе по совместительству ощутимо меньше, так как напрямую зависит от выполненной работы или отработанного времени. В результате, если вычеты превысили доходы работника, они все равно целиком отражаются в сроке «130».

Способы сдачи 6-НДФЛ

Сдать 6-НДФЛ можно на бумажном носителе и в электронном виде.

На бумажном носителе форму можно сдать двумя способами: в налоговой лично или по почте заказным письмом с уведомлением о вручении. Так налоговый агент сможет убедиться, что расчет доставлен в налоговую инспекцию.

Но для бумажных отчетов есть ограничения. Налоговый агент может передать расчет на бумаге, если отчитывается максимум за 10 человек, которым в отчетном периоде выплатил доходы, облагаемые НДФЛ.

В электронном виде 6-НДФЛ можно сдать через личный кабинет на сайте налоговой или через оператора электронного документооборота, с которым надо будет заключить договор. И в том, и в другом случае потребуется квалифицированная электронная подпись. Она заменяет собственноручную, когда нужно подписать электронный документ. Такую подпись можно получить в удостоверяющем центре, аккредитованном Минкомсвязи России.

Часто задаваемые вопросы

При увольнении работника ему выплачивается компенсация за неиспользованный отпуск и зарплата. Нужно отражать в 6-НДФЛ сведения из этих выплат раздельно?

Если заработная плата и компенсация по отпуску выдаются единоразово и вместе, то, чтобы отчитаться, целесообразность в разбитии этих сумм отпадает. Работодатель обязан законом произвести полную выплату увольняющемуся лицу. А если зарплатная и компенсационная расчетные части выплачиваются вместе, то перевод в счет налоговой также проводится одним днем.

Как сформулировать в 6-НДФЛ уплату пособия по нетрудоспособности гражданина (по болезни) 4 апрелем за январь?

Так как пособие выплачено полностью во 2 квартале, то возмещенную по больничному листу сумму не рекомендуется указывать в расчетах за 1 квартал. Данную информацию нужно отражать при годовой отчетности в строках 020, 040.

Юридическое лицо арендует по договору у одного из сотрудников рабочее помещение. Арендная плата на баланс поступает ежемесячно, а возмещается она единожды за квартал до 20 числа идущего за кварталом месяца. Как отобразить такую ситуацию в отчете 6-НДФЛ?

Вне зависимости от периодичности произведения начислений по погашению аренды, доход сотрудник получает 1 раз за квартал. И денежные отчисления, поступающие на его счет, нужно прописывать согласно их фактической выдаче. То есть, например, за период с апреля по июнь необходимо выводить в отчете платежи за полгода. В дальнейших периодах по аналогии:

- стр. 100 – 20.06;

- стр. 110 – 20.06;

- стр. 120 – 21.06 (трудовой день, идущий за оплатой – в нем изъятые средства поступят в бюджет по НДФЛ);

- стр. 130 – размер ежеквартального платежа по аренде;

- стр. 140 – поквартальный налоговый вычет.

Как правильно оформляется 2 раздел 6-НДФЛ?

В 1 раздел отчета записывается итоговая информация согласно установленному периоду отчетности. Во 2 разделе указываются проводки последнего квартала отчитываемого года. В нем определяются:

- стр. 100 – дата поступления денег налогоплательщику (к примеру, по авансовому платежу — это 20 число учетного месяца);

- стр. 110 – день выемки государственной пошлины НДФЛ;

- стр. 120 – дата перевода налоговых средств государству (следующая за их номинальным получением сотрудником);

- стр. 130 – совокупность «грязной» прибыли (суммарно налоговой долей);

- стр. 140 – размер налогового взноса.

Как корректней провести по 6-НДФЛ пособие сотрудника по выходу из организации, если оно больше на 7000 рублей, чем трехкратный показатель средней зарплаты?

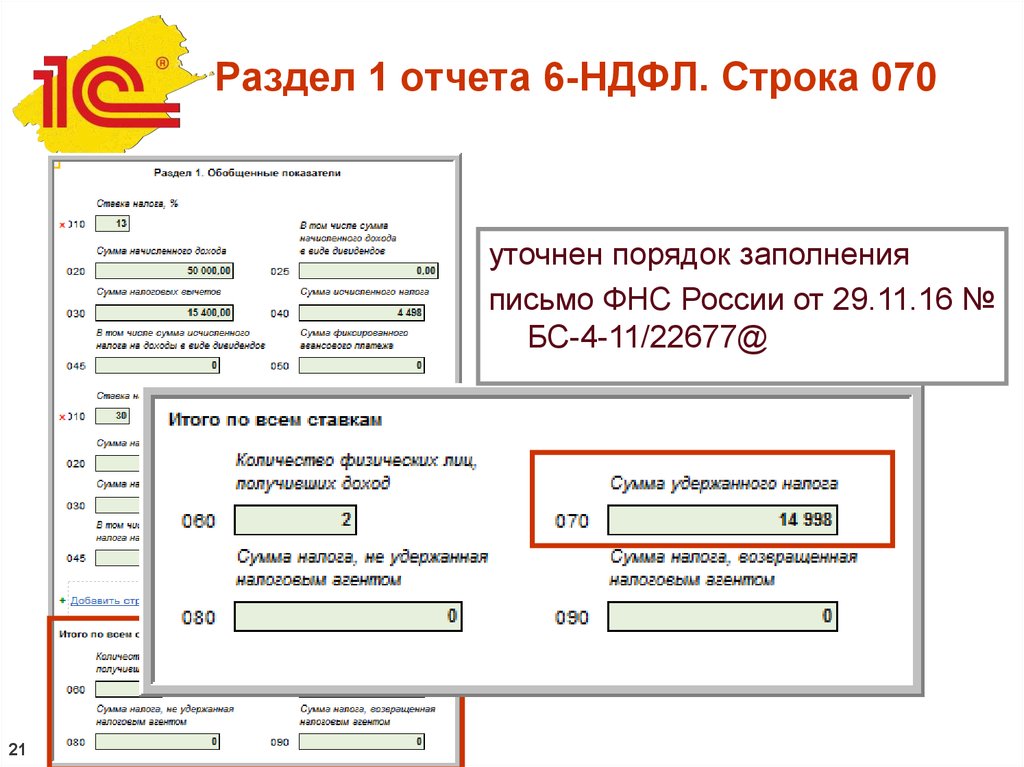

Превышающая порог сумма обязательно протоколируется в обоих разделах. Причем указывается только разница между допустимым максимумом и выданными средствами – 7000 руб. Необходимое по ним заносится в стр. 070, 140 (государству передается 910 рублей). В стр. 100, 110, 120 стандартно вносятся даты по операциям.

Наполнение информации для ФНС по увольняемым кадрам в 6-НДФЛ максимально упрощено. В бланках сосредоточены только необходимые поля, оставлено достаточно места для внесения нужных данных. А возможность оптимизировать подготовку отчетности через программы 1С позволяет бухгалтерам ощутимо сократить объемы рутинной работы.

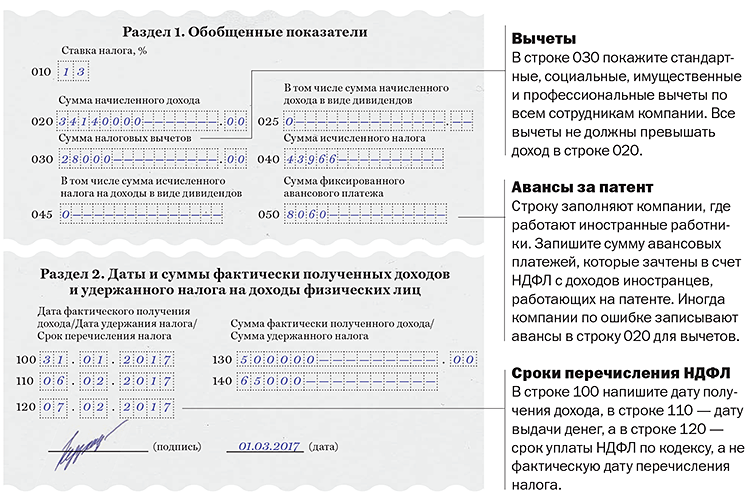

Сумма полученного дохода в 6-НДФЛ: с вычетами или без

Как заполнять: ставить сумму начисленной зарплаты или выплаченной? Обратимся к Порядку заполнения формы (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@). В соответствии с ним в стр. 130 отражается сумма дохода, начисленная на дату, указанную в строке 100.

Порядком заполнения не предусмотрено уменьшение суммы, отраженной в стр. 130, на вычеты или удержания. То есть в этой строке указывается сумма начисленного дохода без учета:

- Вычетов,

- Удержанного НДФЛ,

- Других удержаний.

Этот вывод подтверждается письмами ФНС от 20.06.2016 № БС-4-11/10956@, от 05.08.2016 № ГД-4-11/14373@.

Специфика заполнения строки 130 отчетной формы 6-НДФЛ

Форма 6-НДФЛ содержит два раздела. В Разделе 1 суммы указываются нарастающим итогом с начала отчетного года, а Раздел 2 содержит данные за последние 3 месяца отчетного периода. Строка 130 находится в Разделе 2, соответственно сюда попадают только те доходы, с которых удерживался НДФЛ в последнем квартале.

В строку 130 вносят все начисления по доходам, облагаемым НДФЛ. К ним относятся:

- окладная часть;

- доплата за работы, производимые сверх установленного рабочего времени;

- премиальная часть (регулярная, разовая, годовая, квартальная);

- оплата за отпуск;

- больничные пособия;

- материальная помощь;

- разовые пособия;

- проценты с займов, предоставленных физическими лицами;

- иные доходы, получаемые налогоплательщиком в результате рабочей деятельности.

Например, в один день была выплачена заработная плата и больничное пособие. Налог с оплаты труда переводится в бюджет в следующий день после выплаты дохода, а с больничных листов НДФЛ разрешается уплатить до конца месяца, в котором выплата сделана.

Еще один спорный момент возникает, когда сумма налогового вычета превысила доход сотрудника: по факту налог с этой суммы не уплачивается, но указывать в строке 130 сумму дохода нужно в полном объеме.

6-НДФЛ строка 130: что туда входит, как заполнить

Компании и предприниматели, которые выплачивают доходы физлицам, обязаны ежеквартально заполнять отчет по форме 6-НДФЛ. Чаще всего вопросы возникают при заполнении раздела 2 отчета. В статье вы узнаете зачем в разделе 2 расчета по форме 6-НДФЛ нужна строка 130, что туда входит и как ее заполнить.

Убедитесь, что ваша программа справилась с этими выплатами в 6?НДФЛузнайте, какие контрольные точки проверить в отчете >>

Надо ли учитывать НДФЛ в строке 130 расчета 6-НДФЛ

Форма 6-НДФЛ состоит из титульного листа и двух разделов. В разделе 1 формы нужно указать обобщенные данные о доходах и удержанном НДФЛ. В разделе 2 расчета суммы полученных доходов и удержанного налога нужно разнести по датам.

Подробнее о том, как составить и сдать расчет по форме 6-НДФЛ, рассказали эксперты Системы Главбух.

https://youtube.com/watch?v=gc2sFJYlh2s

Правила заполнения 6-НДФЛ отчетности приведены в Приложении 2 к приказу ФНС от 14.10.2015 № ММВ-7-11/450. В них говорится, как заполнить в 6-НДФЛ строку 130.

В 6-НДФЛ по строке 130 отражается сумма фактически полученного дохода. Согласно правилам, здесь должна быть обобщенная сумма начислений. То есть сумма, из которой еще не удерживали НДФЛ. А дату, по состоянию на которую доход считается полученным, указывают в 100-м поле.

О том, как заполнить строки 110, 120, 130, 140 раздела 2 формы 6-НДФЛ, рассказали эксперты Системы Главбух.

В порядке четко сказано, что налоговые агенты – компании или ИП – должны указывать в строке 130 расчета 6-НДФЛ сумму дохода работника без вычитания суммы удержанного налога.

То есть в этой строке надо отражать выплаты с разбивкой по датам включая НДФЛ.

Надо ли учитывать вычеты в строке 130 расчета 6-НДФЛ

На практике может возникнуть вопрос — как заполнять строку, если сотруднику положены вычеты. Допустим, положенные работнику вычеты снижают налоговую базу до нуля. Некоторые бухгалтеры считают, что в таком случае в 6-НДФЛ не заполняется строка 130. Но это не так.

Размер и условия применения стандартных налоговых вычетов по НДФЛ, перечислили в таблице эксперты Системы Главбух.

В такой ситуации с вычетами блок 100-140 раздела 2 все равно нужно заполнить. Никаких исключений для таких ситуаций нет. Начисленную зарплату нужно отразить по 020-й, а вычеты – по 030-й строке раздела 1.

Подробнее о том, как заполнить расчет 6-НДФЛ в разных ситуациях, рассказали эксперты Системы Главбух.

Даже если у работника ничего не удержали, этот показатель надо привести. При заполнении строки 130 в 6-НДФЛ показывают начисленную зарплату без уменьшения на вычеты, а в 140-й – НДФЛ (в данном случае «0»).

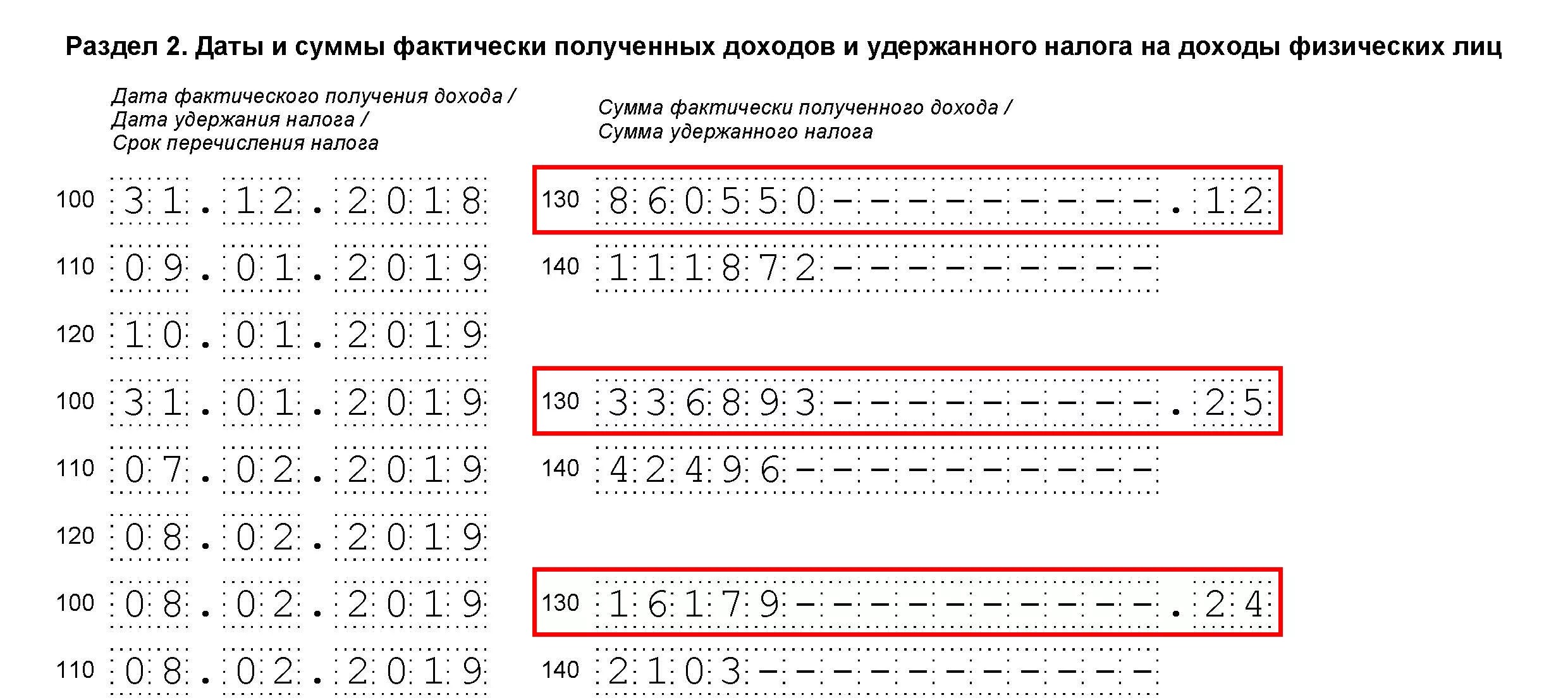

Пример: Что входит в строку 130 формы 6-НДФЛ

В ООО «Заря» на 0,5 ставки с окладом 12 000 руб. работает бухгалтер Иванова. Зарплата Ивановой за июль 2019 года составила 6000 рублей, столько же — вычет на ребенка-инвалида как единственному родителю. Зарплату выдали 6 августа 2019 года. В разделе 2 отчета за третий квартал строка 130 заполнена, как и 100-120. Какую сумму писать в строке 130 смотрите на образце.

Дорогой коллега, мы открыли экстренную горячую линию для бизнеса

— Хотим поддержать бухгалтеров в то время, когда правила работы меняются ежедневно, а разъяснений по ним нет. Задавайте вопросы нашим экспертам — по льготам, выплатам сотрудникам, отсрочке по аренде.

Дорогой коллега, я лично проконтролирую, чтобы вы получили ответ на свой вопрос в течение 10 минут. Пишите. Это бесплатно

Светлана Чуприкова,

руководитель экстренной электронной поддежки

Задайте свой вопрос эксперту

Ваша бесплатная программа обучения работе в кризис

«Учет и управление компанией в условиях пандемии COVID-19»

Учиться бесплатно

Дорогой коллега, сегодня «Главбух» за полцены и антикризисный курс в подарок!

Узнать больше

По вопросам подписки на журнал «Главбух» звоните 8 (800) 505-87-17.

Шаг 3. Заполняем приложение № 1 «Справка о доходах и суммах налога физического лица»

Приложение № 1 входит только в годовой расчет 6-НДФЛ. Первый раз его нужно будет заполнить по итогам 2021 года и подать в налоговую до 1 марта 2022 года вместе с другими разделами расчета. В начале укажите номер справки и при необходимости номер корректировки сведений.

В разделе 2 заполняем информацию о доходах и НДФЛ по итогам года. Вписываем общую сумму дохода без вычетов и удержаний, затем исключаем вычеты, рассчитываем НДФЛ и указываем суммы удержанного, перечисленного и излишне удержанного налога;

В разделе 3 прописываем информацию о вычетах: код и сумму вычета, а затем данные налоговых уведомлений.

В разделе 4 придется что-то писать, только если налог не был удержан. Укажите сумму дохода, с которого не удержали НДФЛ, и сумму неудержанного налога.

Пример заполнения стр. 130

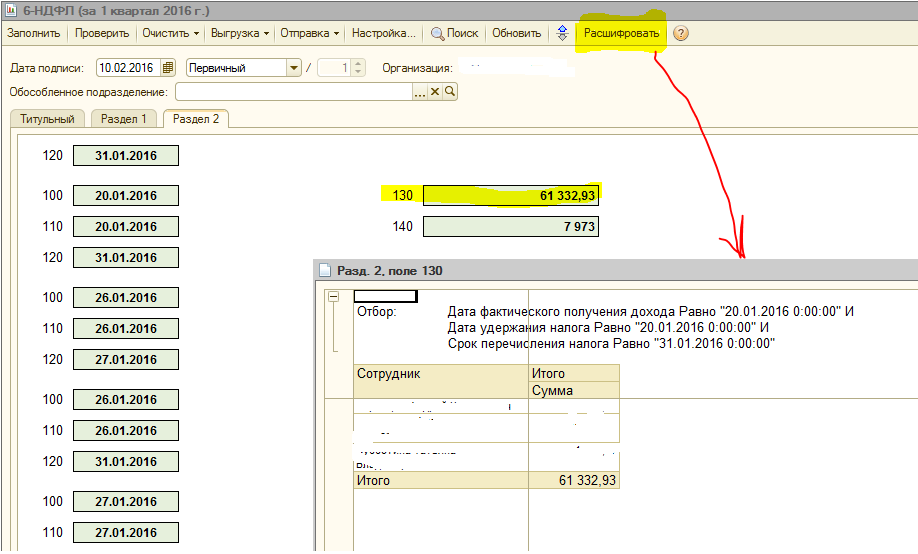

Информация по доходам и списаниям в разделе 1 отражается в суммарном виде нарастающим итогом с начала года. Раздел 2 фиксирует конкретные операции, по которым наступил крайний срок перечисления НДФЛ (стр. 120) в отчетном квартале.

В соответствии с п. 6 ст. 226 НК РФ перечислять НДФЛ необходимо не позднее следующего рабочего дня после того, как сотрудники получат зарплату. Для перечисления удержанного с отпускных (больничных) налога установлен период с момента выплаты таких доходов до крайнего числа месяца, в котором доход был выплачен.

Рассмотрим принципы заполнения строк 130 и 140 в 6-НДФЛ на примере:

С образцом внесения данных из примера в отчет вы можете ознакомиться ниже:

Итак, мы рассмотрели порядок заполнения строки 130 6-НДФЛ и что туда входит: сумма дохода, не уменьшенного на вычеты и удержания, начисленного в день, указанный в строке 100. Доходы, перечисленные в ст. 217 НК РФ, в строке 130 не фиксируются.

Читайте, как заполнить строку 130 в отчете 6-НДФЛ: с вычетами или нет. Мы рассказали, как правильно заполнять строку, а для наглядности привели несколько примеров.

Активировать пробный доступ к журналу «РНК» или подписаться со скидкой

Проверка перечисления налога в бюджет

Строка 160 — строка 190 = сумма выплат в адрес физлиц по счетам налогоплательщика в соответствующем периоде. Если это соотношение не выполняется, налоговая посчитает, что вы отразили не все суммы дохода в отчетном периоде.

Большинство бухгалтерских программ проверяет взаимоувязку всех показателей внутри формы. А вот соотношения между двумя разными формами программа проверить не всегда в состоянии — эти действия под силу лишь специалистам, составляющим отчетность. Налоговики рекомендуют использовать утвержденные проверочные формулы, чтобы отчитываться без ошибок. Имейте в виду, что не всегда противоречие рекомендуемым соотношениям является ошибкой. Есть случаи, когда показатели не будут совпадать с проверочными формулами.

Строка 130: образец заполнения

Подведем итог: 130 «Сумма фактически полученного дохода» содержит информацию о начисленных в пользу сотрудников доходов без каких-либо вычетов и удержания НДФЛ. Как правильно отразить данные в строке «130» приведено в примерах.

Пример 1

Перед уходом в отпуск 20 июня 2021 года сотрудник организации получил материальную помощь. Суммы менее 4 000 рублей не подвергаются налогообложению, значит НДФЛ будет удержан только разницы: (9 000 – 4 000) × 13% = 650 рублей.

В отчете 6-НДФЛ общая сумма материальной помощи будет отражена в строке «020», размер вычета – 4 000 рублей, — в строке «030». А строка «130» в Разделе 2 будет заполнена следующим образом:

Пример 2

Фирма выплатила единовременную помощь сотруднику, по поводу смерти члена семьи. В соответствии с пунктом 8 стати 217 Налогового кодекса РФ, такой доход полностью освобождается от каких-либо вычетов и налогообложения. Выплата не будет отражена ни в одном из разделов декларации. Такой же порядок начисления материальной помощи соответствует в случае пострадавших в результате стихийного бедствия, а так же жертв теракта.

Пример 3

31 мая 2021 года в пользу сотрудников организации была начислена заработная плата в размере 185 000 рублей. Никто из работников не имеет права на вычеты, а общая сумма удержанного НДФЛ равна: 185 000 рублей × 13% = 24 050 рублей. 5 июня все работники получили зарплату на руки, а в отчете 6-НДФЛ это отразится следующим образом:

Пример 4

В данном примере сумма вычетов превышает сумму доходов. 31 мая 2018 года сотруднику-совместителю была начислена зарплата за май в размере 5 000 рублей. У работника трое несовершеннолетних детей, сумма вычетов на которых составляет: 1 400 + 1 400 + 3 000 = 5 800 рублей. Поскольку сумма вычетов превышает сумму доходов на 800 рублей, НДФЛ удерживаться не будет. 5 июня сотрудник получил на руки свои деньги, а бухгалтер звонил строку «130» так:

Контрольные соотношения для справки из Приложения № 1 к расчету 6-НДФЛ

Строка «Налоговая база» раздела 2 приложения № 1 к 6-НДФЛ (при значении ставки налога 13 % или 15 %) = строка «Общая сумма дохода» раздела 2 — сумма всех строк «Сумма вычета» Приложения «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» — сумма всех строк «Сумма вычета» Раздела 3. Если это соотношение не выполнено, то налоговая база завышена или занижена.

Если ставка налога отличается от 13 % или 15 %, то строка «Налоговая база» раздела 2 приложения № 1 к 6-НДФЛ должна быть равна: строка «Общая сумма дохода» раздела 2 — сумма всех строк «Сумма вычета» Приложения «Сведения о доходах и соответствующих вычетах по месяцам налогового периода». Дополнительно вычитать сумму всех строк «Сумма вычета» из раздела 3 не нужно. Это тоже соотношение для проверки налоговой базы.

Строка «Сумма налога исчисленная» раздела 2 — «Налоговая база» × «Ставка налога» / 100 0.

«Общая сумма дохода» разделов 2 = сумма всех строк «Сумма дохода» Приложения «Сведения о доходах и соответствующих вычетах по месяцам налогового периода». Cтрока «Общая сумма дохода» раздела 2 приложения № 1 к 6-НДФЛ > 0.

«Сумма дохода, с которого не удержан налог налоговым агентом» раздела 4 0. Если это не так, значение не соответствует расчетному.

Как заполнять 130 строку, если у сотрудников нет доходов?

Иногда случается, что организация решает на определенный срок остановить свою деятельность. Чаще причиной такого решения является отсутствие дохода, и примененная в этом случае остановка деятельности становится спасательным кругом для коммерсанта, желающего избежать разорения. Но подобное решение негативно отражается не только на деятельности коммерсанта, но и на его работниках. Чаще всего в подобной ситуации они также лишаются законной выплаты дохода.

Таким образом, получается, что компания перестает осуществлять часть своих обязанностей:

- Отсутствие начисления доходов и фактических их выплат.

- Не изымается НДФЛ, а значит, в бюджет перестает отчисляться налог.

Фактически это освобождает коммерсанта от сбора и передачи НДФЛ. Но за ним остается право передачи контролеру . Следует помнить, что налоговые службы смотрят на подобные действия компаний немного иначе. И длительное отсутствие поступлений средств по 6-НДФЛ ими может быть воспринято как обычная забывчивость коммерсанта, который не провел своевременное перечисление налоговых средств.

В этой ситуации коммерсанта могут ожидать определенные меры наказания, вплоть до блокировки расчетного счета коммерсанта.

Чтобы избежать блокировки расчетного счета, надо:

- Отправить в налоговую письмо с сообщением о том, что будущее отсутствие 6-НДФЛ спровоцировано остановкой деятельности компании.

- Заполнить отчетность с нулевой 6-НДФЛ и передать его в налоговую.

В этой ситуации в строке 130 6-НДФЛ с вычетами или без должен стоять 0 (ноль). Все присутствующие в документе строки для занесения дат и сроков обязательно должны быть подвергнуты заполнению с указыванием полной даты — дня, месяца и года.