Филиал и представительства

В случаях прекращения российской организацией деятельности через филиал или представительство (закрытия филиала или представительства) снятие с учета российской организации налоговым органом по месту нахождения этого филиала (представительства) осуществляется на основании сведений, содержащихся в Едином государственном реестре юридических лиц, но не ранее окончания выездной налоговой проверки в случае ее проведения (п. 5 ст. 84 Налогового кодекса РФ).

По действовавшим до 01.09.2014 г. нормам сведения о филиалах и представительствах должны были содержаться в учредительных документах организации. В новой редакции ст. 55 ГК РФ требование о включении данных о филиалах и представительствах в устав организации заменено на необходимость внесения данной информации в ЕГРЮЛ (в редакции Федерального закона от 05.05.2014 N 99-ФЗ).

Таким образом, для закрытия филиала (представительства), сведения о котором содержаться в уставе, организации необходимо внести соответствующие изменения в свои учредительные документы. Причем о них необходимо уведомить орган государственной регистрации (п. 1 ст. 17 Федерального закона от 8 августа 2001 г. № 129-ФЗ), представив туда следующие документы:

1) заявление о внесении изменений в учредительные документы юридического лица по форме № Р13001 (либо по форме № Р13002) утвержденной приказом ФНС России от 25 января 2012 г. № ММВ-7-6/25@. За несвоевременное представление уведомления с руководителя организации взыщут штраф в размере 5000 руб. (ч. 3 ст. 14.25, ч. 1 ст. 23.61 Кодекса РФ об административных правонарушениях);

2) решение о внесении изменений в учредительные документы;

3) сами изменения, вносимые в учредительные документы;

4) документ, подтверждающий оплату государственной пошлины.

Документы нужно подать в регистрирующий орган по месту нахождения головной организации в течение трех рабочих дней со дня принятия решения о закрытии филиала (представительства). В течение пяти дней регистрирующий орган внесет соответствующие сведения в Единый государственный реестр юридических лиц.

Снятие с налогового учета филиала (представительства) налоговым органом будет осуществлено в течение пяти дней со дня внесения соответствующих сведений в Единый государственный реестр юридических лиц (п. 4 ст. 84 Налогового кодекса РФ).

При этом до дня подачи заявления в регистрирующий орган о ликвидации филиала необходимо отчитаться по страховым взносам. Для этого в ФСС России и ПФР нужно представить расчеты по взносам за период с начала расчетного периода по день представления расчета включительно.

При этом разница между суммой страховых взносов, подлежащей уплате, и суммами уплаченных взносов должна быть перечислена в фонды в течение 15 календарных дней со дня подачи расчета (ч. 15 ст. 15 Закона № 212-ФЗ).

В Письме от 6 марта 2015 г. N СА-4-14/3666@ Федеральная налоговая служба ответила на вопрос: «О представлении документов для внесения в ЕГРЮЛ сведений о прекращении деятельности филиала или закрытии представительства юрлица».

ФНС сообщила, что исходя из положений абзаца третьего пункта 3 статьи 55 Гражданского кодекса Российской Федерации в редакции Федерального закона от 5 мая 2014 г. N 99-ФЗ «О внесении изменений в главу 4 части первой Гражданского кодекса Российской Федерации и о признании утратившими силу отдельных положений законодательных актов Российской Федерации» отражение в уставе юридического лица сведений о филиалах и представительствах является необязательным. Представительства и филиалы должны быть указаны в Едином государственном реестре юридических лиц.

В настоящее время законодательством о государственной регистрации юридических лиц предусмотрена возможность внесения в Единый государственный реестр юридических лиц сведений о создании филиала или открытии представительства, а также об изменении их наименований или адреса места нахождения, путем представления в регистрирующий орган как заявления по форме N Р13001, утвержденной приказом ФНС России от 25 января 2012 г. N ММВ-7-6/25@, так и заявления по форме N Р14001, утвержденной вышеназванным приказом ФНС России.

Таким образом, для закрытия филиала (представительства), созданного с 01.09.2014 г. и сведения о котором не содержаться в уставе, организации может всего лишь внести изменения в сведения, содержащиеся в Едином государственном реестре юридических лиц, по форме N Р14001.

Необходимые для соблюдения требования

При ликвидации подразделения предприятия увольнение работников все-таки ограничено некоторыми требованиями, а именно нормами Гражданского и Трудового Кодексов Российской Федерации. Именно на этом этапе и начинают выявляться особенности, на которые работники не обращали внимания при трудоустройстве, даже если и были о них уведомлены.

Закрытие структуры должно выглядеть так:

- Принятие соответствующего решения со стороны учредителей.

- Подписание приказа руководителем головного предприятия, местный начальник издать его не может.

- Если информация об отделении содержится в уставе предприятия, в него нужно внести соответствующие изменения.

- О предстоящей процедуре уведомляется ФНС, куда и направляется пакет документов.

- Закрыть подразделение и уволить работников одним днем нельзя. Все сотрудники должны быть уведомлены о сокращении за два месяца до этого. Сезонные рабочие извещаются за неделю, а те, у кого договор является срочным (меньше, чем на два месяца), — за три дня.

- Если имеется профсоюз, то за два месяца должен быть уведомлен и он.

- Это же касается и центра занятости. Причем в него должна быть направлена информация по каждой конкретной должности, профессии, специальности.

- Если увольнение определяется как массовое, соответствующие органы информируются не за два, а за три месяца.

- Увольнение касается всех сотрудников, даже если они находятся на больничном или в декрете.

- Работники должны получить в свой последний день на предприятии все положенное: компенсацию за отпуск (если она положена), остатки зарплаты, пособия, а также трудовую книжку и (под подпись) сам приказ.

- Юридически ликвидация завершается внесением изменений в ЕГРЮЛ и снятием подразделения с налогового учета.

Юридическая характеристика

Ответ на вопрос, что такое филиал, дает статья 55 ГК РФ. Термин используется для обозначения наиболее самостоятельного типа подразделений. Такие структурные единицы вправе осуществлять хозяйственную деятельность от имени организации, заключать сделки и вести расчеты с контрагентами. Центр в равной степени с филиалом отвечает по обязательствам. Имущественное разграничение существует только на локальном уровне. По распоряжению руководителя активы подразделения могут выноситься на отдельный баланс. Кроме того, у филиалов нередко присутствует собственный расчетный счет в банке. Структурные единицы ставятся на налоговый учет по месту нахождения.

В отличие от ликвидации компании упразднение обособленного подразделения не затрагивает интересы кредиторов. Прекратить работу неэффективных филиалов можно без публикаций в «Вестнике госрегистрации». Это связано с сохранением всех договорных обязательств. Исполнение сделок ложится на центральный офис, а условия не меняются. Общество несет ответственность за перевод сотрудников на новые рабочие места. Если сведения о выделенных структурных единицах отражались в уставе, потребуется внести изменения в учредительный документ.

Порядок прекращения деятельности

Пошаговые инструкции для бизнесменов разрабатывают практикующие юристы. В нормативно-правовых актах четкого алгоритма не приведено. Придерживаться следует общих правил коррекции сведений об обществе. Условно процедуру можно разбить на следующие этапы:

- Принятие решения. Оформление зависит от правового статуса филиала. Если сведения о нем отражаются в уставе, придется созвать собрание учредителей. Воля собственников фиксируется в протоколе с указанием результатов голосования. Единоличному участнику достаточно издать рядовое распоряжение. Отсутствие упоминаний о структурном подразделении в уставе позволяет обойтись приказом о закрытии. Его издает совет директоров общества. Соответствующие выводы следуют из анализа статьей и закона 14-ФЗ от 08.02.98.

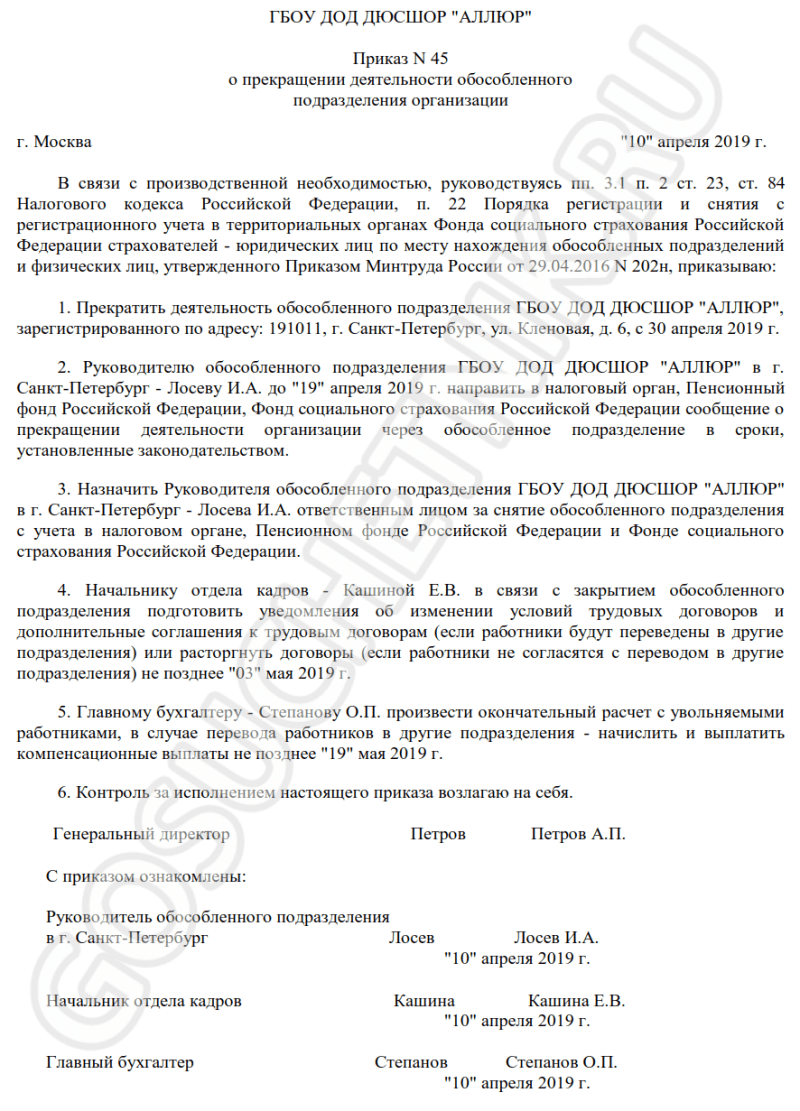

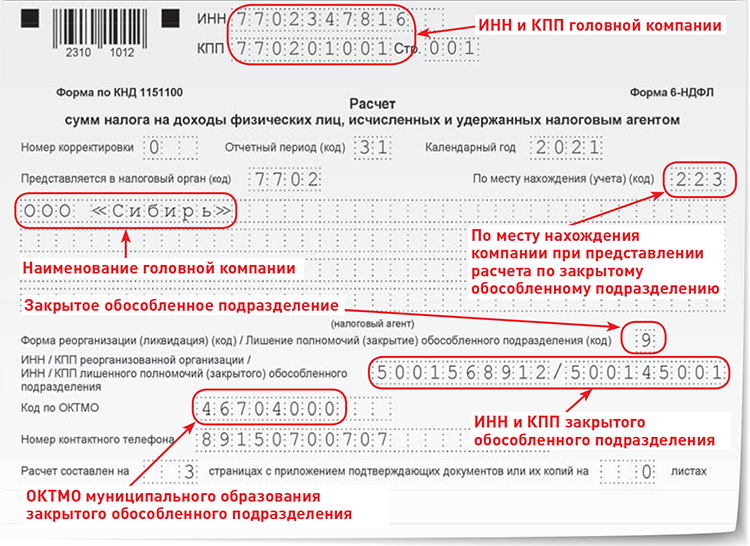

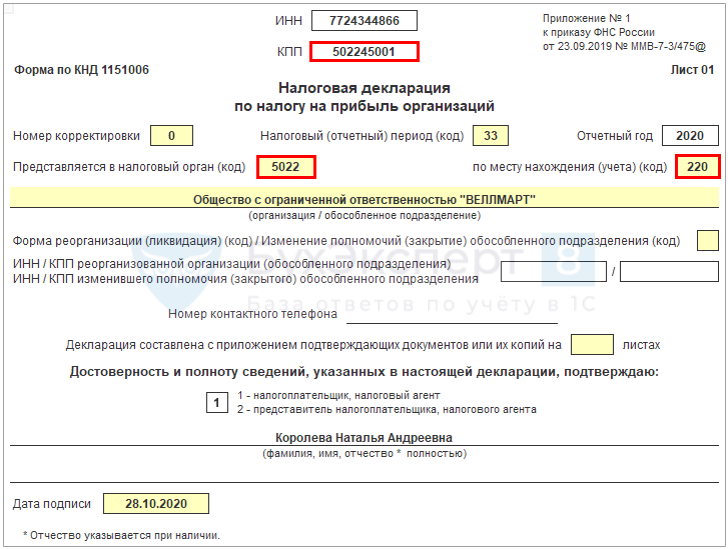

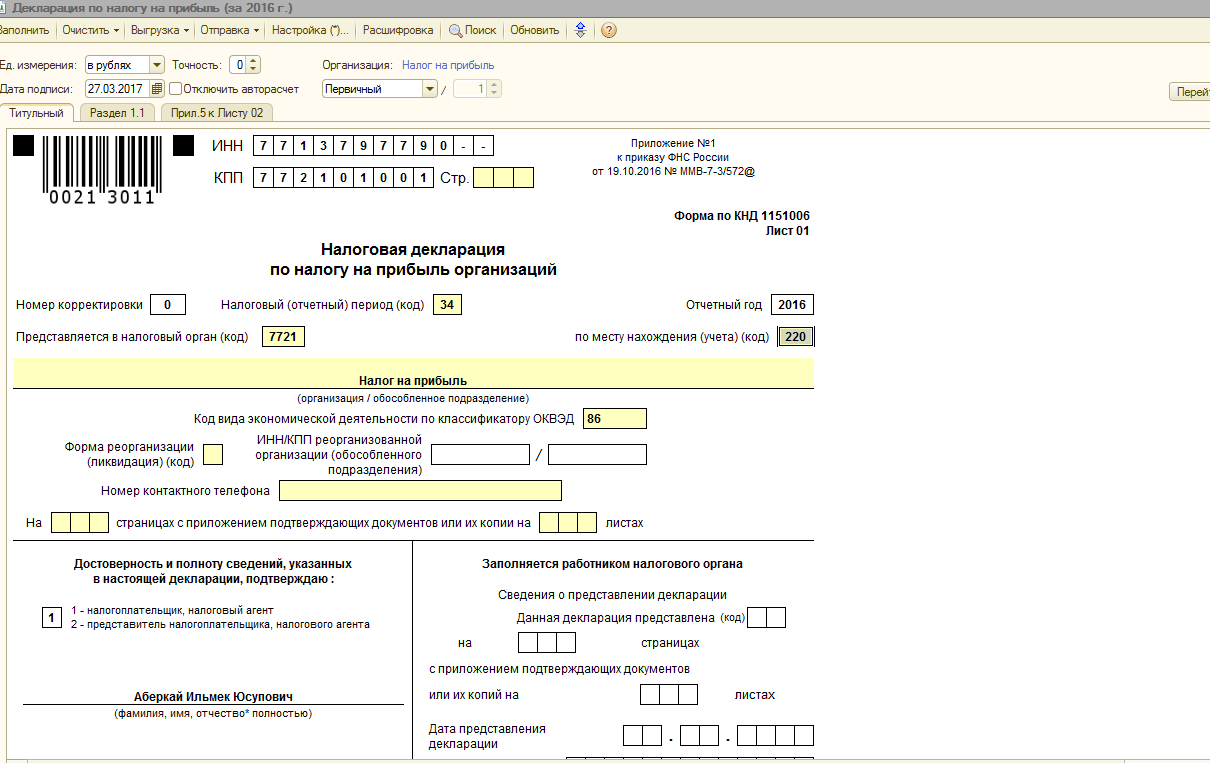

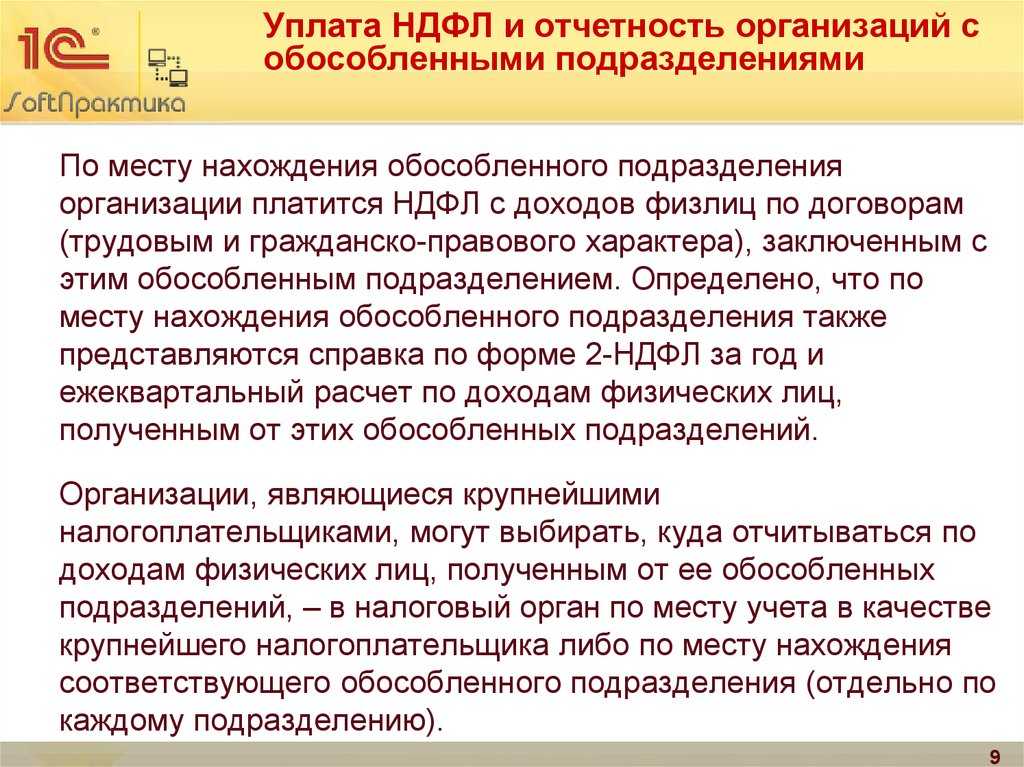

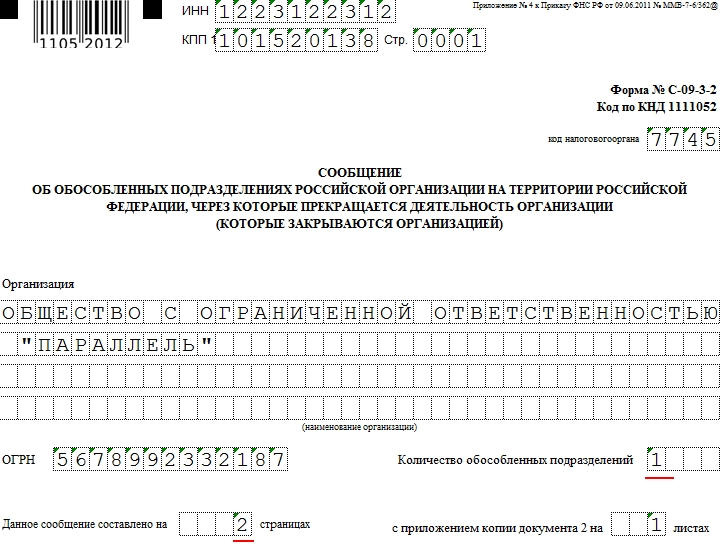

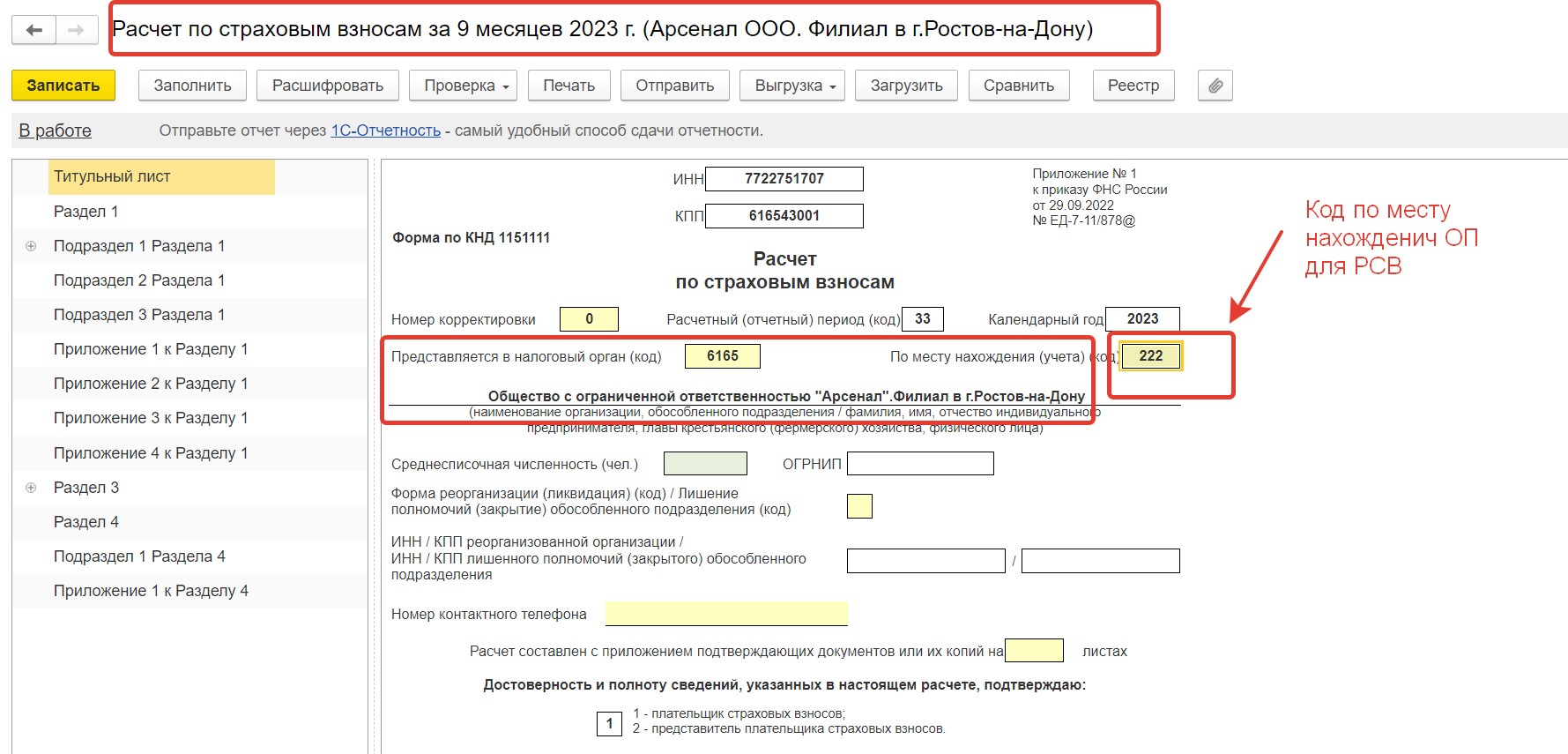

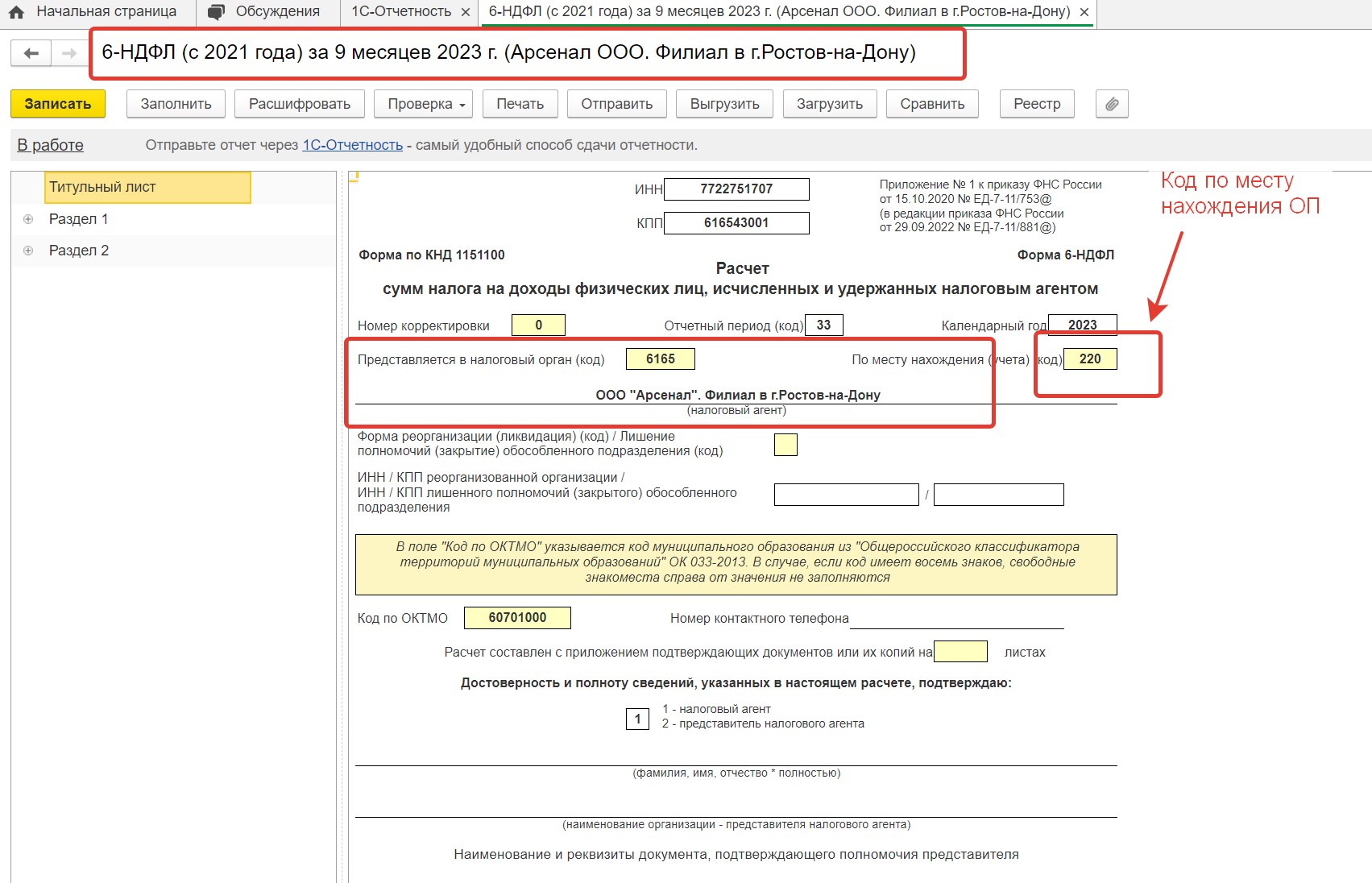

- Извещение налогового органа. Обществом направляются уведомления только в регистрирующую службу. Статья 23 НК РФ обязывает сообщить о прекращении деятельности территориального представительства или филиала в течение 3 суток. Директор предприятия подает заявление по форме С-09–3-2. Форма утверждена распоряжением ФНС России № ММВ-7-6/362@. С учета по месту нахождения филиал снимается на основании сведений в ЕГРЮЛ (ст. 84 НК РФ). Это означает, что одновременно правки должны быть сделаны и в реестровой записи.

- Внесение изменений в устав и ЕГРЮЛ. Если в учредительной документации присутствуют записи о закрытом филиале, в налоговую инспекцию подается заявление по унифицированной форме Р13002. Требования к заполнению бланка содержатся в статьях – закона 129-ФЗ от 08.08.01 и приказе ФНС России № ММВ-7-6/25@. Если о филиале в уставе не упоминается, подать необходимо уведомление на бланке Р14001. В этом случае информация просто исключается из государственного реестра.

- Расторжение трудовых договоров. Увольнение сотрудников при ликвидации подразделения осуществляется по статье 81 ТК РФ. Основанием является сокращение штата. При этом работникам предварительно предлагают альтернативные должности. Отсутствие свободных вакансий вынуждает расторгать договоры со всеми сотрудниками, включая беременных женщин. Люди приобретают право на выходные пособия по ст. 178 ТК РФ. Письменное уведомление в центр занятости населения подается лишь при признании увольнения массовым. Обязанность известить о предстоящей ликвидации госорган предусмотрена статьей 82 ТК РФ, а также законом 1032-1 от 19.04.91. Отправить документы предписывается за 3 месяца до высвобождения работников. Критерии массовости закрепляются в отраслевых регламентах. Общие принципы содержатся в правительственном постановлении № 99 от 05.02.93.

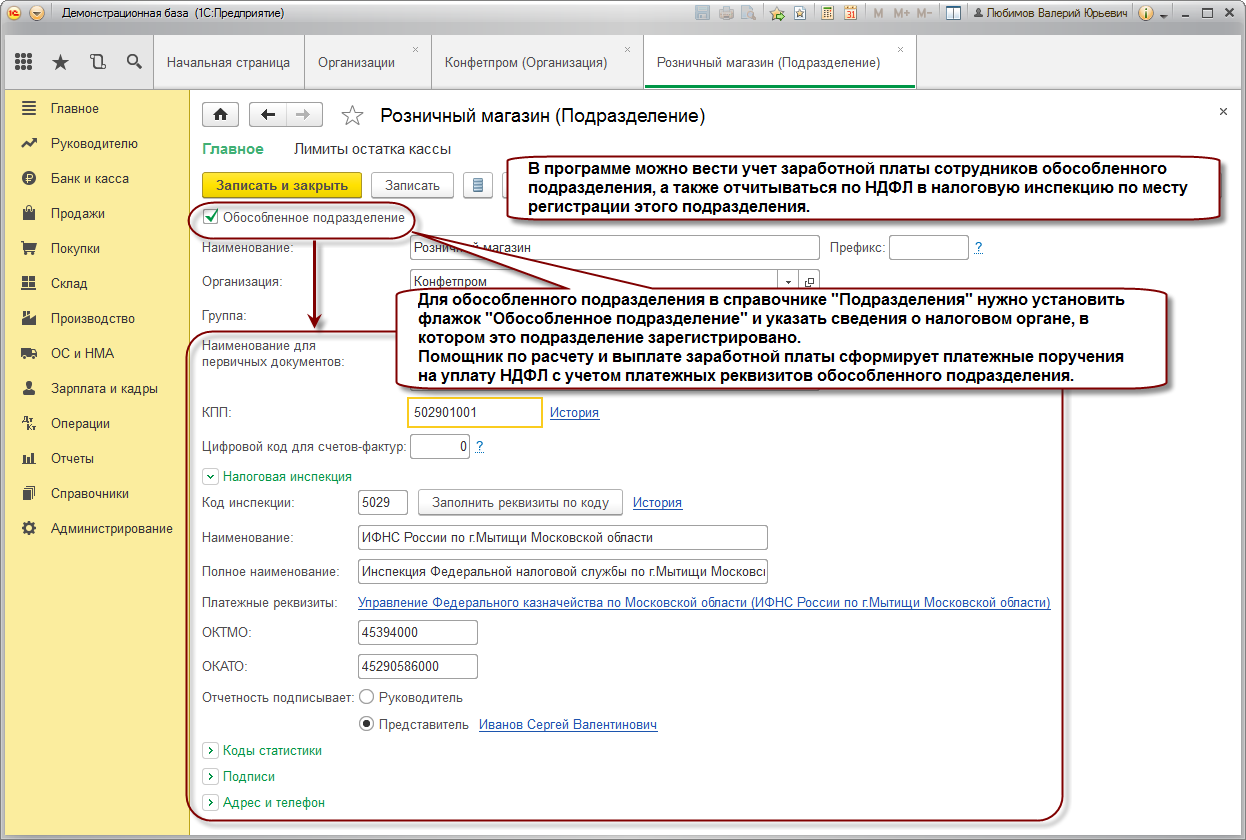

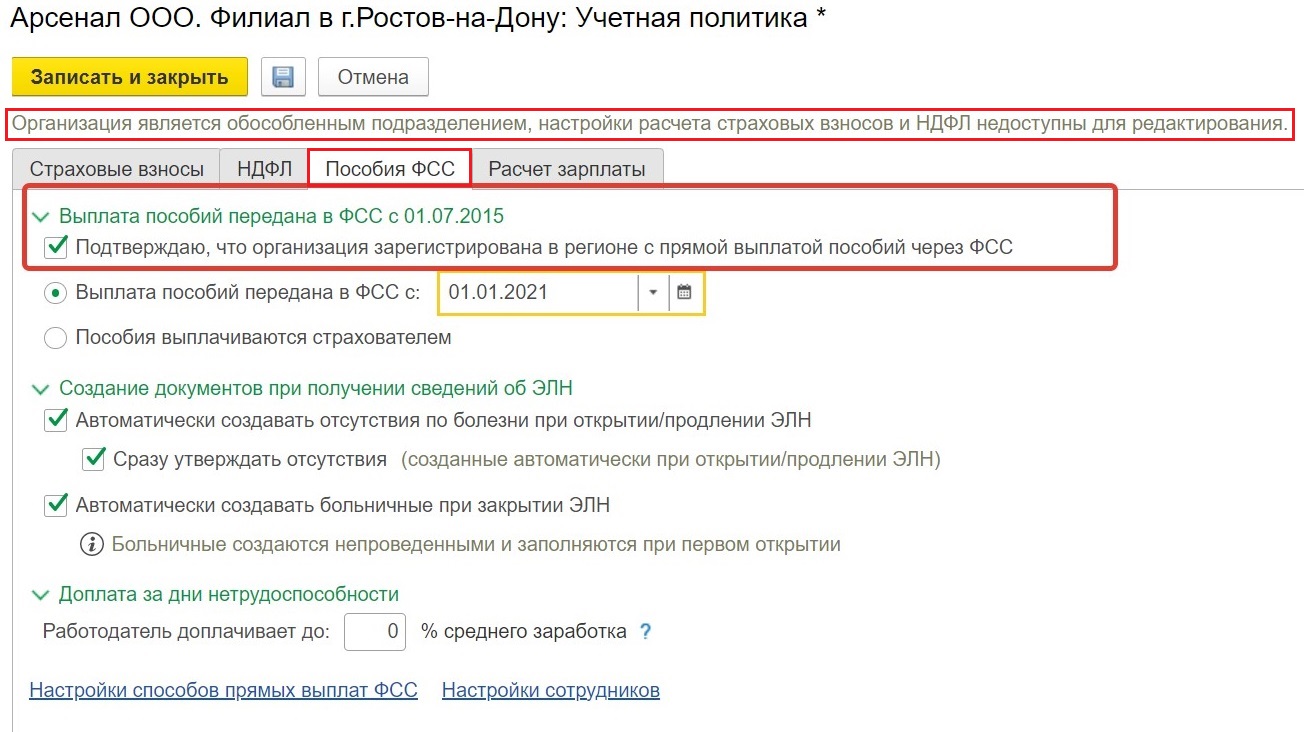

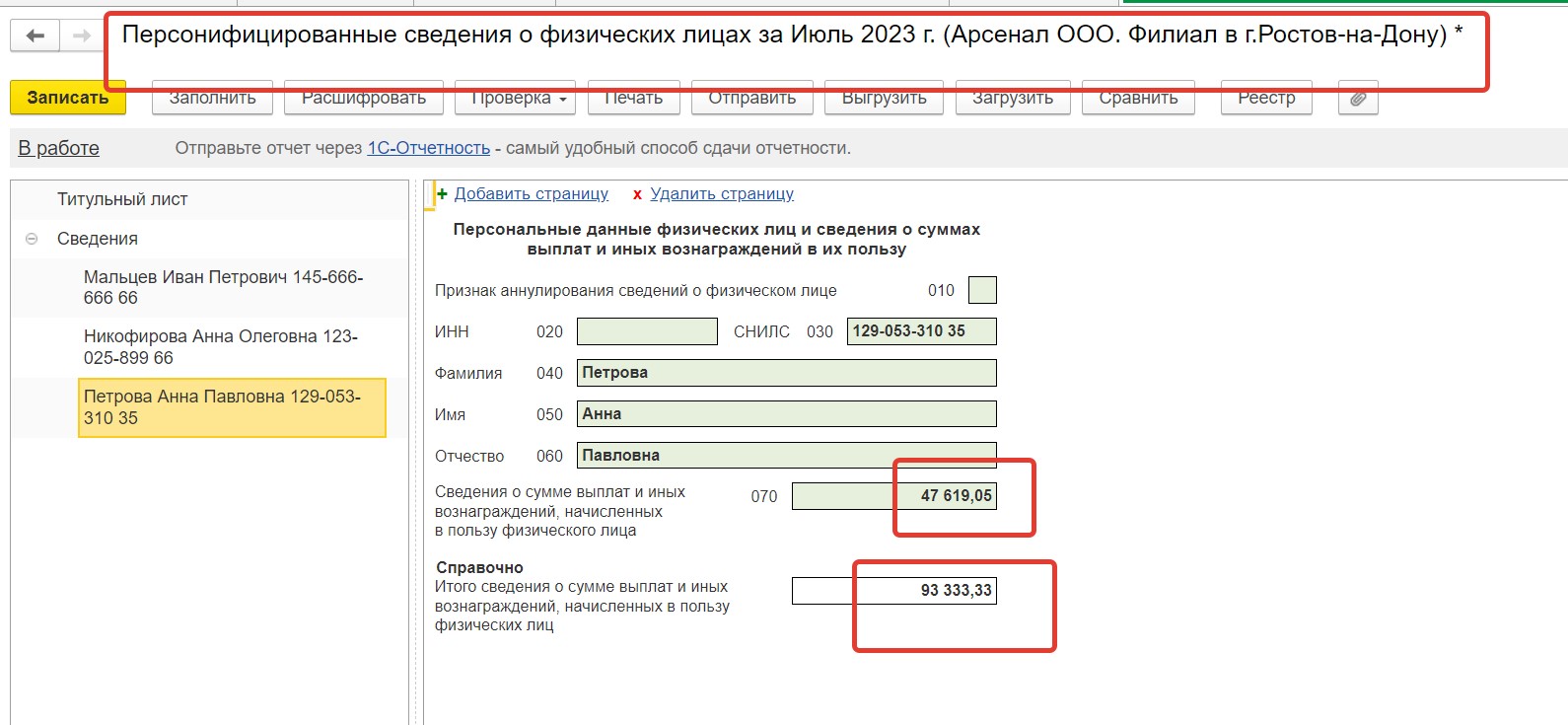

- Отчетность во внебюджетные фонды. Если подразделение имело собственный баланс, начисляло и выплачивало сотрудникам заработную плату, до снятия с учета необходимо отправить отчеты в отделение ФСС РФ (ст. 22.1 закона 125-ФЗ от 24.07.98 и приказ № 202н от 29.04.16). Пенсионный фонд получит информацию по межведомственным каналам от налоговой службы. Филиалы не наделены полной правоспособностью. После их ликвидации налоговая, статистическая и прочая отчетность сдается центральным офисом.

Кроме того, в рамках ликвидации должна быть создана комиссия из представителей филиала, а также учредителей головной компании ООО. Коллегиальный орган проводит инвентаризацию имущества обособленного подразделения, осуществляет приемку активов, архивных дел.

Последствия ликвидации для сотрудников

Последствия ликвидации для компании очевидны – фирма прекращает существование, права и обязанности не переходят никому, как в случае с реорганизацией. Для сотрудников ликвидация тоже влечет ряд последствий:

- прекращение трудовых отношений. Это самый очевидный момент, так как работодателя просто не будет существовать;

- получение ряда прав: на компенсацию, на увольнение досрочно, на уведомление о предстоящей ликвидации.

Если работодатель не может выплатить все положенные суммы, то должен реализовать процедуру банкротства. Это позволит списать долги не только перед сотрудниками, но и по иным категориям обязательств.

Закрытие обособленного подразделения: пошаговая инструкция

В зависимости от вида, процедура ликвидации может немного отличаться, но при любых обстоятельствах собственникам бизнеса придется решить ряд вопросов:

- кадровые;

- имущественные;

- административные.

В обязательном порядке о сворачивании деятельности в подразделении придется уведомить налоговую службу. С другой стороны, особых требований на уровне законодательства в отношении таких формирований нет, хотя есть некоторые несоответствия по срокам. Так, к примеру, о том, что принято решение о ликвидации следует уведомить ИФНС на протяжении трех дней, а сотрудников за 2 месяца.

На практике перед принятием решения о ликвидации не только уведомляют сотрудников, но и проводят инвентаризацию и аудит

Ведь очень важно, тем более, если подразделение находится в другом городе, точно знать, какие есть в наличии материальные ценности и что будет передаваться в главный офис. При этом инвентаризации подлежат не только ценности, но и долги, необоротные активы

Возможно, что собственник бизнеса пожелает проверить выплату налогов и сборов.

Как правило, на главном предприятии создается специальная комиссия, которая и сверяет баланс и проводит инвентаризацию. Такая проверка позволит выяснить и зафиксировать ценности, которые предполагается продать после ликвидации подразделения.

Ликвидация ОП, являющегося филиалом или представительством

Если о создании ОП внесена запись в ЕГРЮЛ и в Устав предприятия, то его ликвидация займет больше времени сил. При таком случае необходимо созвать совет учредителей и вынести решение о ликвидации большинством голосов учредителей. Алгоритм действий при прекращении деятельности филиала или представительства будет следующим:

- Собрание учредителей и вынесение решения о ликвидации. Если учредитель в компании один, то это будет решение единственного учредителя.

- Оформление заявления Р13001. Данное заявление оформляется при внесении изменений в учредительные документы. Оно должно быть заверено подписью директора компании в присутствии нотариуса.

- Оформление новой редакции устава предприятия. При создании филиала или представительства запись о создании вносится в Устав. При ликвидации филиала из Устава убираются сведения о таком ОП.

- Уплата государственной пошлины. Размер государственной пошлины при этом равен 800 рублям. Легче всего уплатить госпошлину через сайт налоговой инспекции. Для этого не нужно посещать инспекцию, необходимо ввести все данные и система сама сформирует платежку. Ее можно распечатать и оплатить наличными в любом банке или же оплатить электронно.

- Подача заявления Р13001, двух экземпляров нового Устава и квитанции госпошлины в налоговую инспекцию. В течение 5 рабочих дней инспекция обязана внести изменения в ЕГРЮЛ и зарегистрировать новый устав организации. После чего директор получит в налоговой инспекции заверенный экземпляр устава организации и лист записи в ЕГРЮЛ, в котором будут указаны внесенные изменения.

- Оформить уведомление по форме С09-3-2. Такое уведомление подается не в регистрирующую инспекцию, а в инспекцию по месту учета основной организации.

- Уволить сотрудников, если они не были ранее уволены из ОП.

Таким образом, прекращение деятельности ОП, которое является филиалом или представительством, гораздо сложнее оформить, чем прекращение деятельности простого ОП.

Как принимается решение о закрытии

Если в силу сложившихся обстоятельств требуется закрыть обособленное подразделение, то в головной компании должны принять соответствующее решение на общем собрании. В действующем законодательстве нет обязательного требования, что для закрытия ОП требуется решение собрания. Но помните, что открытие подразделение происходит только по решению общего собрания, то, соответственно, для его ликвидации лучше принять соответствующее решение на собрании.

При принятии решения о создании обособленного подразделения за его открытие должно проголосовать не менее 2/3 участников. В случае рассмотрения вопроса о его ликвидации в законе не указано количество и поэтому можно принять решение большинством голосов.

После проведенного собрания и принятия решения необходимо оформить приказ или распоряжение о закрытии подразделения. В документе должна присутствовать следующая информация:

- С какой даты подразделение прекращает деятельность;

- Указан список ответственных лиц;

- Распределение обязанностей между лицами, ответственными за закрытие.

Закрытие обособленного подразделения – документы

Оформление процедуры ликвидации ОП предполагает составление следующих документов:

протокол собрания учредителей и решение о закрытии;

персональные уведомления работникам подразделения о предстоящих кадровых изменениях, официальные предложения о переводе на вакантные должности;

приказ о закрытии ОП;

при необходимости внесения корректировок в устав в ФНС отправляется форма Р13001, обновляется содержание устава; при отсутствии правок в учредительных документах в налоговый орган подается форма Р14001;

приказ на увольнение работников с обязательным заполнением трудовых книжек, оформлением справок о доходах (в приказе все увольняемые работники должны проставить свои подписи при ознакомлении, а при выдаче трудовых книжек сотрудники расписываются в специальном журнале).

Ликвидация простого ОП

Как мы уже говорили, запись о создании простого ОП в единый реестр юридических лиц не производится, а следственно и в учредительные документы не вносится информация о создании ОП. Поэтому ликвидировать такое ОП значительно проще. Для того, чтобы ликвидировать простое ОП необходимо осуществить ряд действий:

- Директор издает приказ о том, что подразделение ликвидируется с указанием даты, которая является моментом ликвидации;

- В налоговую инспекцию подается уведомление, которое введено ;

- Увольняются все сотрудники ОП.

При ликвидации ОП нужно сдать всю отчетность за ОП в налоговую инспекцию.

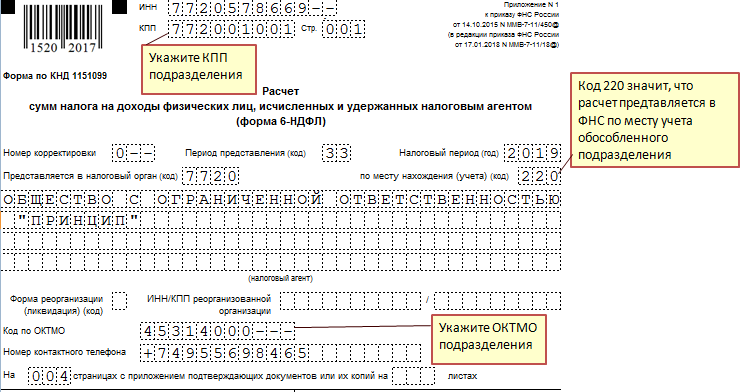

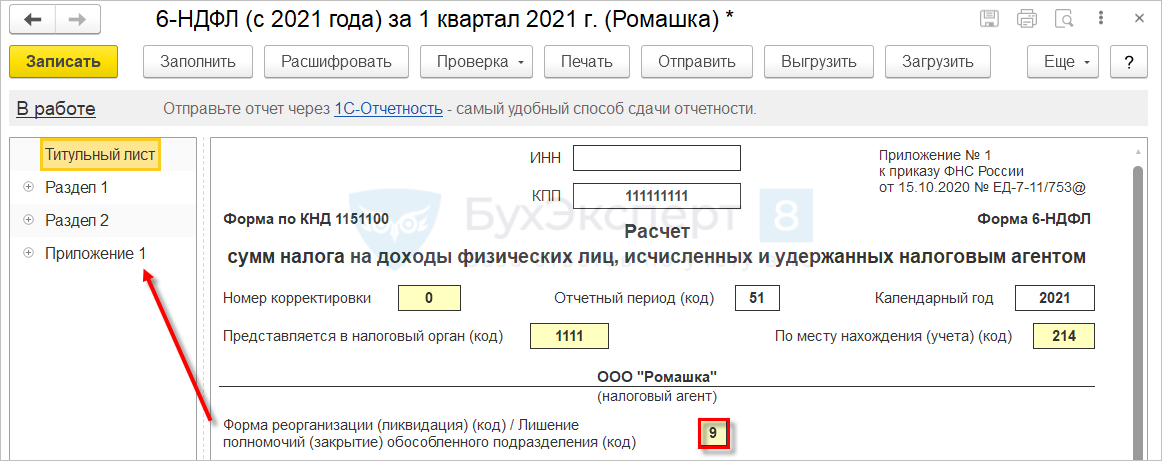

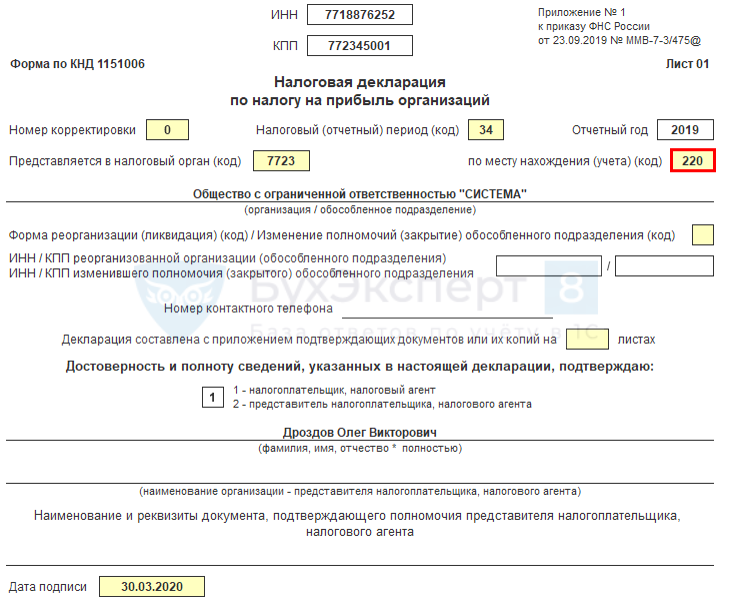

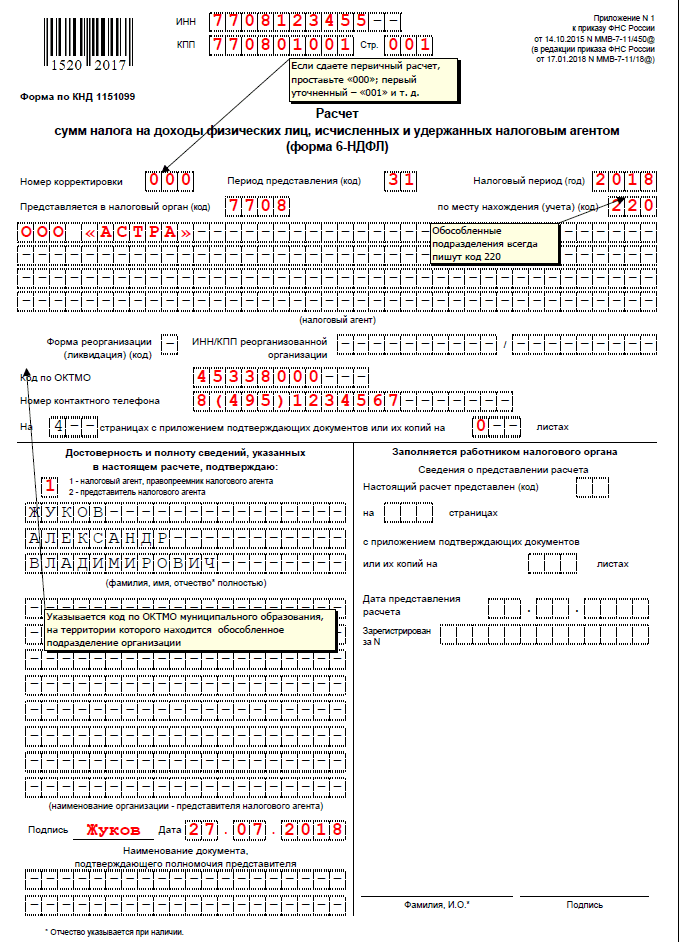

Заполнение полей формы С-09-3-2

Данная форма считывается машинно, поэтому, если вы заполняете ее от руки, используйте черную шариковую ручку и указывайте информацию печатными заглавными буквами. Одна ячейка рассчитана только под один символ, так что несколько символов в одном поле будут ошибкой. Сообщения с ошибками и исправлениями не принимаются.

Формы, которые подаются в электронном виде, должны быть заверены электронной подписью. Лицом с правом подписи является либо руководитель компании (код 3), либо уполномоченный представитель (код 4).

Номера страниц указываются в четырехзначном формате, т.е. титульная страница — 0001, а первая страница приложения — 0002. Приложение может быть приведено на стольких страницах, сколько представительств планируется закрыть. Эта цифра отражена в начале документа.

Количество закрываемых ОП равно количеству страниц в приложении и на 1 меньше, чем общее количество страниц в сообщении:

Обратите внимание! На первой странице указывается КПП основного юрлица, а в приложении — подразделения, подлежащего закрытию. Всегда проверяйте соответствие данных, чтобы случайно не закрыть работающее отделение

В случае ошибки можно подать заявление в ФНС, однако нет гарантии, что оно будет рассмотрено.

Данные по ОП должны совпадать с теми, которые были указаны в форме С-09-3-1 при открытии представительства. Помните основные принципы заполнения документов, подающихся в налоговые и другие гос.органы: одна ячейка — один символ.

Если КПП филиала и ИНН уполномоченного лица отсутствуют, заполнять соответствующие поля не нужно.

Если филиал находится в другом городе

В целом, закрытие филиала, который функционирует в другом населенном пункте, осуществляется по общим правилам. Но есть определенные особенности, и их обязательно нужно учитывать.

Так, если филиал располагается в другом населенном пункте, руководство фирмы при закрытии подразделения вправе уволить оставшихся сотрудников (на основании ). Данная возможность вполне объяснима, так как перевод был бы возможен только в иное муниципальное образование.

В данной ситуации увольнение может быть реализовано по отношению к любой категории работников. Даже беременные женщины не являются исключением. При этом при увольнении сотрудников иногороднего структурного подразделения необходимо выполнить следующие действия:

- Предупредить всех сотрудников под подпись в срок не менее двух месяцев.

- Направить уведомления в профсоюз, а также в службу занятости.

- Оформить документацию, указывающую на прекращение действия трудовых договоров в связи с ликвидацией филиала. Данные документы будут именоваться приказами.

- Откорректировать личные карточки сотрудников, попадающих под такое увольнение.

- Внести в трудовые книжки записи об увольнении и выдать их сотрудникам.

- Произвести выплату заработной платы и т. д.

Получается, что закрытие филиала, который функционирует в ином населенном пункте, подразумевает и прекращение трудовых обязательств перед всеми сотрудниками, работавшими в данном подразделении. Фирма может уволить всех, независимо от их категории.

Прочтите: Ликвидация ООО сменой директора и учредителей

Правила увольнения работников

Поскольку компания продолжает существовать после ликвидации филиала, расторжение трудовых договоров не является обязательным этапом. Руководство вправе перевести специалистов.

Если свободных вакансий не имеется, уволить сотрудников закрываемого филиала нужно с соблюдением трудового законодательства. При упразднении подразделений, расположенных в одном городе с главным ООО основанием, станет вторая часть статьи 81 ТК РФ. Ссылаться работодатель должен на сокращение штата. Произвольное изменение формулировки повлечет недействительность записи в трудовой книжке. Принуждение же персонала к подаче заявлений об увольнении грозит судебными разбирательствами.

Если отделение находится в ином населенном пункте, применять следует правила увольнения при ликвидации организации (четвертый пункт ст. 81 ТК РФ).

В обоих случаях процедура регламентируется положениями главы 27 ТК РФ и включает следующие этапы:

- Анализ кадрового состава подразделения. Порядок закрытия во многом зависит от количества работников льготных категорий. Преимущественное право на сохранение места (перевод на аналогичную должность) имеют лица, поименованные в статье 179 ТК РФ.

- Издание приказа о сокращении штата. В распоряжении потребуется сослаться на ликвидацию отделения, указать срок расторжения трудовых договоров. С документом необходимо ознакомить каждого наемного сотрудника под подпись.

- Увольнение. Разорвать отношения с работниками можно по истечении 2 месяцев после ознакомления с приказом (ст. 180 ТК РФ). Досрочно освободить персонал от обязанностей разрешено с выплатой денежной компенсации.

Возмещение рассчитывают по среднемесячному заработку за весь оставшийся период. Гарантии устанавливаются все той же нормой.

Если оптимизация бизнес-структуры сопровождается массовым увольнением, в территориальное управление ЦЗН нужно направить сообщение. Сделать это необходимо за 3 месяца. Критерий массовости устанавливается для отдельных отраслей. Общим регламентом остается правительственное постановление № 99 от 05.02.93. Массовым признается расторжение трудовых договоров в количестве:

- 50 за 30 суток;

- 200 за 60 дней;

- 500 за 90 суток.

Для регионов с численностью занятых жителей до 5 тыс. таковым считают высвобождение 1%. Показатель рассчитывают за 1 месяц. Бланк уведомления не утвержден. Образцы документов можно найти на информационных стендах УЦЗН РФ.

Некоторые особенности

При ликвидации подразделения предприятия существуют и еще некоторые особенности.

Если прекращает свою работу подразделение бюджетной организации, то решение принимается на уровне правительства или местных органов власти.

Если ликвидируется филиал или представительство ООО или ОАО, то такое решение принимается очень просто — путем голосования акционеров. Стоит отметить, что если образование находится в том же субъекте страны, что и головной офис, тогда сотрудники увольняются по простому сокращению.

Немного сложнее обстоят дела с филиалом или представительством с нулевым балансом. Дело в том, что такие образования вызывают особый интерес у сотрудников ФНС. Поэтому руководству необходимо соблюдать все требования законодательства и не допускать ошибок. При ликвидации подразделения не должно быть никакой кредиторской и дебиторской задолженности.

Филиал ИП может прекратить свою деятельность только по одному решению владельца ИП. Прочие этапы будут такими же, как и при ликвидации юридического лица.

Если подразделение не фигурирует в тексте устава главного предприятия, то увольнение сотрудников при его ликвидации происходит с формулировкой «сокращение штатных сотрудников». Если же фигурирует — тогда штат распускают в связи с ликвидацией образования предприятия.

Инструкция по закрытию ОП

Итак, порядок закрытия обособленного подразделения зависит от решения таких вопросов:

- Будут ли сотрудники уволены или они перемещаются на работу в другие ОП?

- Нужно ли удалять сведения о подразделении из ЕГРЮЛ?

- Нужно ли менять устав?

Наша пошаговая инструкция расскажет, как закрыть обособленное подразделение в 2024 году с учетом всех этих нюансов.

Шаг 1. Принимаем решение

Решение о прекращении деятельности через филиал или представительство принимают собственники организации. В ООО проводится общее собрание участников (если их несколько). На голосование ставится вопрос о ликвидации ОП. Чтобы решить его положительно, достаточно простого большинства голосов. В ходе собрания составляется протокол, на основании которого будут зарегистрированы изменения. Если собственник один, он принимает единоличное решение о закрытии обособленного подразделения.

Иное обособленное подразделение закрывается по решению руководителя организации. Поэтому первый шаг при ликвидации простого ОП пропускается.

Шаг 2. Издаем приказ

На основании принятого решения руководителю организации необходимо издать приказ или распоряжение. В документе указывается дата, с которой следует считать подразделение закрытым. Она подбирается таким образом, чтобы к тому моменту были решены все вопросы с кадрами. Кроме того, в приказе перечисляются работники, на которых возлагаются обязанности по закрытию ОП, а также прописываются зоны их ответственности.

Шаг 3. Уведомляем сотрудников

На основании приказа персонал уведомляется о предстоящем увольнении в письменном виде за два месяца. Каждый из работников должен получить соответствующее уведомление под подпись. О переводе в другое ОП (например, если оно в ином населенном пункте) нужно предупредить в тот же срок. Разумеется, сотрудник вправе выразить несогласие.

Шаг 4. Сообщаем в ИФНС

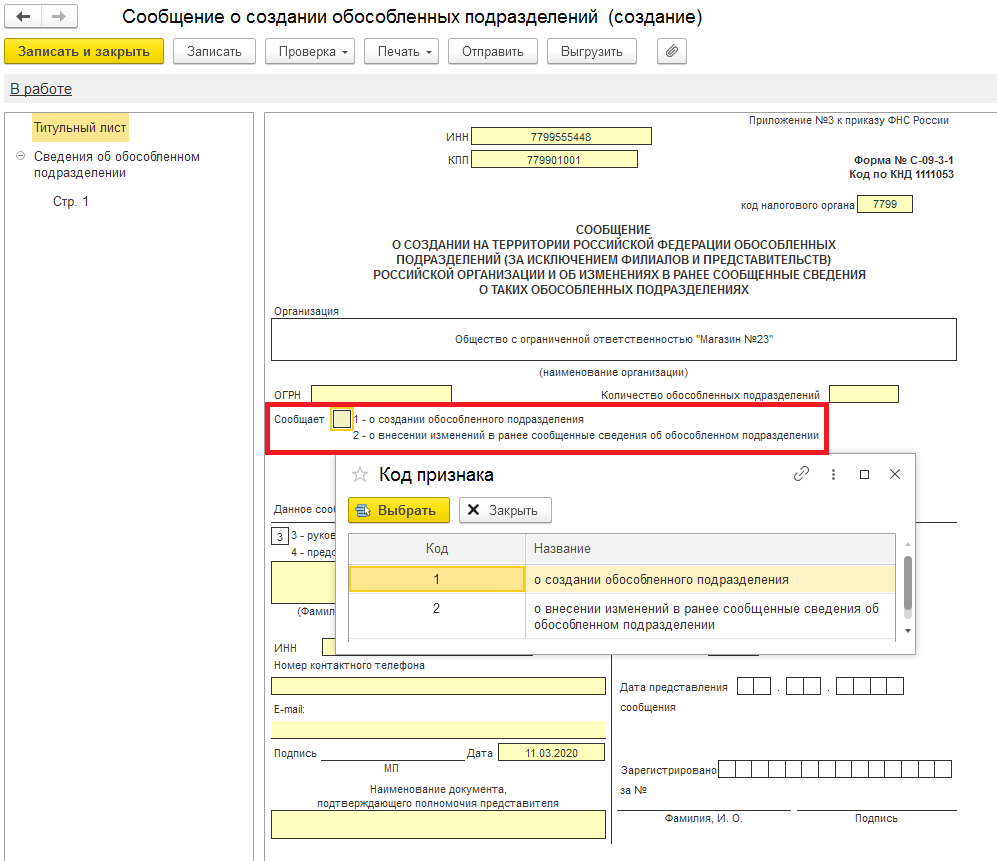

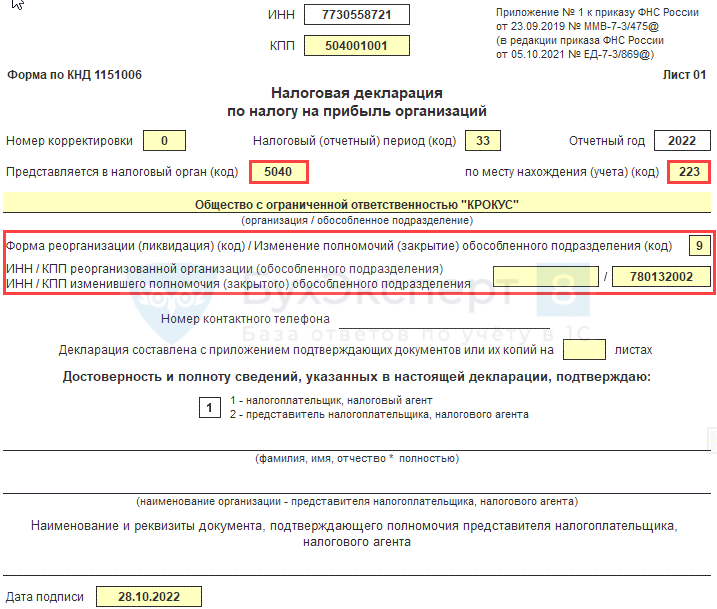

Для уведомления налоговой службы подается сообщение о закрытии обособленного подразделения по форме С-09-3-2 (приказ ФНС РФ от 09.06.2011 № ММВ-7-6/362@). Ее нужно направить в ИФНС по месту регистрации организации (не подразделения!) в течение 3 дней после того, как принято решение о закрытии.

Уведомление о закрытии обособленного подразделения — довольно простая форма. На первом листе нужно указать ИНН, КПП и ОГРН организации и код налоговой инспекции по месту ее нахождения. Количество страниц сообщения — 2, если закрывается лишь одно подразделение. Если же несколько, то и листов сообщения будут больше (1 ОП — 2 листа).

На втором листе вписывается КПП того подразделения, которое закрыто, его название (если есть), адрес и дата закрытия.

Шаг 5. Меняем данные в ЕГРЮЛ / уставе

Этот шаг необходим в случае, если ликвидируется филиал или представительство. Закрытие обособленного подразделения иного типа его не предполагает, поскольку информация о таком ОП не вносится ни в устав, ни в ЕГРЮЛ.

В первую очередь нужно обратиться к уставу и проверить, есть ли в нем сведения об ОП. Если да, то надо внести изменения в устав. Для этого понадобится:

- новая версия устава или лист изменений (2 экземпляра);

- протокол собрания или решение участника;

- форма Р13014. Заполняется первый лист с данными о компании, а также приложение К (только первый лист). Необходимо указать тип закрытого ОП (филиал, представительство или иное), наименование и причину внесения изменений в устав;

- квитанция об уплате госпошлины (800 рублей).

Комплект документов передается в инспекцию, где стоит на учете головная компания.

Если в уставе нет информации о закрытом ОП, то достаточно внести изменения в сведения, содержащиеся в ЕГРЮЛ. Для этого существует форма Р13014.

Комплект документов при подаче формы Р13014 небольшой — само заявление и протокол / решение о закрытии. Направляется все это в инспекцию по месту учета компании.

Шаг 6. Получаем результат

Осталось дождаться, пока ФНС обработает полученные данные и снимет с учета обособленное подразделение. В 2024 году это происходит в такие сроки:

- для филиала / представительства — когда данные о закрытии попадут в ЕГРЮЛ. На основе этой информации ИФНС по месту регистрации ОП снимет его с учета;

- для прочих подразделений — в течение 10 рабочих дней со дня, когда ИФНС получила форму С-09-3-2.

Итак, мы рассказали, как закрыть обособленное подразделение в 2024 году. Надеемся, наша пошаговая инструкция окажется полезной и поможет ликвидировать ненужное ОП быстро и без ошибок.

Сколько стоит написать твою работу

продажа, установка компьютерных программ, а также первоначальное обучение работе с программами серии «1С» и «Консультант-Плюс»

Можно рассматривать также логику взаимосвязи сотрудников при решении управленческих задач и судить о степени организованности работы.

Можно рассматривать форму организации управленческой деятельности и приспособляемость ее к меняющимся целям организации.

Указанные факторы следует учитывать при построении любой реальной структуры управления в организации.

координацию всей деятельности осуществляет высшее руководство на уровне заместителей руководителей фирмы;

окончательные, глобальные решения принимаются на уровне руководителей фирмы с учетом возможностей и перспектив ее развития;

Управление фирмой, контроль за деятельностью и взаимодействием структурных подразделений, ведение переговоров с крупными поставщиками и клиентами

Изучение конъюнктуры рынка, разработка плана реализации продукции, разработка плана ценовой стратегии, подготовка и заключение договоров

Обеспечение подбора, расстановки, изучения и использования рабочих кадров и специалистов; организация системы учета кадров, анализ текучести кадров

собственники фирмы, развивающие организацию для того, чтобы за счет прибыли решать свои жизненные проблемы и интересы;

покупатели продукции фирмы, за счет своих финансовых ресурсов приобретающие продукцию для удовлетворения своих потребностей и интересов;

внешняя среда организации, требующая от фирмы поддержки для формирования социальной и экологической среды обитания фирмы.

закрытое акционерное общество «Северодвинский компьютерный центр» учреждено Комитетом по управлению имуществом г. Северодвинска

организация имеет собственный баланс, расчетный и иные счета в банках, бланки, угловой штамп, товарный знак, печать со своим наименованием.

Для координации выбранных целей необходима их оценка и по вертикали (как исходный материал построения дерева целей).

Реальная работа в этом направлении предполагает широкое обсуждение всех целей на производственных совещаниях.

Каждое из отмеченных обстоятельств приводит к изменениям структуры и может указывать на необходимость пересмотра главной стратегии предприятия.

Не удаётся наладить выпуск новой продукции или выпускается не находящая сбыта продукция и не там, где надо;

Ликвидация обособленного подразделения пошаговая инструкция

- Производится оповещение всех сотрудников, кредиторов, инвесторов, поставщиков и пр.;

- Формируется необходимость сбора ликвидационной комиссии, оформления заключительной отчетной и бухгалтерской документации, осуществляются все необходимые государственные выплаты по налогам и пенсионному страхованию;

- После проведения проверки формируется промежуточной, а после – окончательный ликвидационный баланс;

- В заключении процедуры ликвидации осуществляется увольнение всех сотрудников, выплата компенсаций и других выплат, а также оформление заявления на внесение данных в единый реестр о том, что структурное подразделение предприятия – ликвидировано.

- Как видите, структура ликвидации подразделения является достаточно простой. Тем не менее, существуют нюансы именно в увольнении сотрудников.

Гражданского кодекса. Структурные подразделения Если обособленное подразделение не отмечено в уставе юридического лица, то оно называется структурным и процедура по его ликвидации осуществляется иначе. Данная ситуация имеет место, когда юрлицо предоставляет рабочие места населению в регионе, не обозначенном в учредительных документах. Она производится по схеме:

- руководитель подразделения издает приказ о ликвидации обособленного подразделения (образец) заполнения которого можно уточнить в региональной налоговой службе;

- уведомление об аннулировании подразделения отправляется в налоговый орган, где оно поставлено на учет.

Далее осуществляются действия соответствующие процедуре прекращения деятельности филиала, который зарегистрирован в учредительных документах головной организации.

Причем чем большее количество сотрудников будет сокращаться — тем раньше нужно будет уведомить их. Данный вопрос по поводу сроков уведомления конкретного гражданина определяется Постановлением Совета Министров Правительства РФ №99 от 05.02.93 г. Несмотря на год выпуска данный нормативный документ продолжает действовать до сих пор. Определены следующие критерии: Показатели Описание Если 50 и более человек то не менее, чем за 1 месяц до самого сокращения 200 человек и более за 2 месяца 500 и более за 3 месяца Установлены определенные форматы документов-уведомлений. Выполнять обозначенное требование строго обязательно. Так как в противном случае может быть наложен существенный штраф. В целом именно увольнению сотрудников при ликвидации филиала нужно будет уделить максимум внимания. Обычно именно на этом этапе возникают различные сложности, затруднения.

ТК РФ обязательным для включения в трудовой договор является условие о месте работы, а в случае, когда работник принимается для работы в филиале, представительстве или ином обособленном структурном подразделении организации, расположенном в другой местности, – о месте работы с указанием наименования обособленного структурного подразделения и его местонахождения. В соответствии со ст. 72 ТК РФ изменение определенных сторонами условий трудового договора, в том числе перевод на другую работу, допускается только по соглашению сторон, за исключением случаев, предусмотренных ТК РФ.

Соглашение об изменении определенных сторонами условий трудового договора заключается в письменной форме. Переводом на другую работу в соответствии со ст.

Налоговый орган, где состоит на учете головная организация, оповещается в течение месяца после получения документов согласно указаниям статьи 23 НК, удостоверяющих о снятии с учета в базе данных Единой государственной регистрации юридических лиц, для чего подается заявление по форме за номером С-09-3. Уведомление необходимо направить в ПФР, ФОМС и ФСС, чтобы поставить их в известность о ликвидации.

К нему прилагается протокол с содержанием принятого решения. Причем в ФОМС уведомление должно быть направлено в течение 10 дней после снятия с учета в ЕГРЮЛ, а сроки для оповещения ПФР и ФСС не определены.

В обязательном порядке отправляется сообщение в службу занятости населения за два месяца до предстоящего увольнения работников с подразделения, подлежащего закрытию.