Расшифровка КБК 18210501012010000110 в 2018 и 2019 годах

В статье рассмотрим КБК 18210501012010000110: какой налог предприниматели смогут под ним перечислить, какие коды указать при оплате штрафа и пеней, и актуальность этих кодов в 2018 и 2019 годах.

Код представляет собой информацию, отвечающую за причину перечисления платежа: основной, пени или штраф. Расшифровка КБК 18210501012010000110, представленная в таблице, поможет определить, какой налог бизнесмен сможет перечислить в бюджет с 2018 года.

| Цифра п/п | Что закодировано | Расшифровка |

| 1–3 | получатель платежа | 182 — ФНС |

| 4 | группа денежных поступлений | 1 — доход |

| 5–6 | код налога | 05 — налог на совокупный доход |

| 7–11 | код статьи госбюджета | 01012 — налоги по УСН «доходы» до 2011 г. |

| 12–13 | принадлежность бюджета | 01 — Федеральный бюджет |

| 14–17 | причина платежа | 0000 — объединенная форма для уточнения причины перечисления:

|

| 18–20 | категория дохода госбюджета | 110 — налог |

Из таблицы следует, что КБК используется для перечисления налога при УСН «доходы».

КБК 18210501012010000110 был отменен с 2011 года для применения на последующие периоды, какой теперь действует код для перечисления налога, штрафа и пеней, смотрите в таблице:

Важные пояснения по КБК для уплаты налогов по УСН

«Упрощенка» – это самая привлекательная налоговая система в малом и среднем бизнесе. Ее популярность объясняется минимальным налоговым бременем, самой несложной среди всех систем процедурой отчетности и ведения учета. Это особенно удобно для индивидуальных предпринимателей. Два варианта этой системы отличаются налоговой ставкой, базой и способом расчета налогов:

- УСН – Доходы (или УСН -6%): государству отчисляется 6% от прибыли предпринимателя;

- УСН – Доходы минус расходы (или УСН-15%): государству положено 15% от разницы, заявленной в названии налога.

Следовать той или иной из этих разновидностей? Предприниматель может менять решение ежегодно, уведомив до конца года о своем намерении налоговый орган.

Все ли могут выбрать УСН?

Для того, чтобы перейти на «упрощенку», предприятие должно отвечать некоторым несложным для малого бизнеса условиям:

- иметь в штате менее 100 сотрудников;

- не «замахиваться» на доход более 60 тыс. руб.;

- иметь остаточную стоимость дешевле 100 млн. руб.

Для юрлиц к этим требованиям добавляется запрет на филиалы и представительства и долю участия других организаций, превышающую четверть.

ВАЖНАЯ ИНФОРМАЦИЯ! Приятное налоговое новшество, касающееся УСН: ставка 6% на УСН – Доходы, и так самая низкая среди систем налогообложения, с 2016 года может быть снижена до 1% по региональной инициативе. А ставка УСН-15 может превратиться в 5%, если так распорядится региональное законодательство.

Платим единый налог

Налог, заменяющий сразу несколько отчислений, обычных для других налоговых систем (НДФЛ, НДС, налог на имущество), называется единым. Независимо от того, какой вид УСН выбран предпринимателем, производить его отчисление нужно авансовыми платежами в конце каждого квартала.

Сумму налога в конце года нужно будет рассчитать, приняв во внимание внесенные авансовые платежи. Чтобы перечислить сумму налога в бюджет, надо правильно заполнить платежное поручение, ведь наличными налоги платить нельзя

Чтобы перечислить сумму налога в бюджет, надо правильно заполнить платежное поручение, ведь наличными налоги платить нельзя.

В поле 104 нужно обязательно указать правильный КБК для уплаты единого налога на УСН:

- для УСН-6% – 182 1 05 01011 01 1000 110;

- для УСН-15% – 182 1 05 01021 01 1000 110.

Если авансовые платежи не были внесены в срок, за каждый пропущенный день назначаются пени. Чтобы их уплатить, нужны следующие КБК:

- для УСН-6% – 182 1 05 01011 01 2100 110;

- для УСН-15% – 182 1 05 01021 01 2100 110.

Если в конце годового периода налог по его итогам был не уплачен, то в придачу к пеням будет наложен штраф в 20% от суммы недоимки. Заплатить его нужно по будет по таким КБК:

- для УСН-6% – 182 1 05 01011 01 3000 110;

- для УСН-15% – 182 1 05 01021 01 3000 110.

18210501011011000110 КБК — расшифровка налога

Время чтения ≈ 3 минут

Все существующие организации и индивидуальные предприниматели отчисляют налоги в ФНС. Налоговая инспекция использует коды бюджетной классификации с целью определения вида дохода той или иной компании, от которого была перечислена сумма в государственный бюджет.

Если в платежном документе ошибиться с наименованием кода, то казна может пополниться несвоевременно. Деньги будут числиться, как неизвестные, и об их существовании сможет узнать только Федеральное казначейство, ведь сумма будет находиться на его счетах.

В том случае, если быстро не устранить накладку, организация или же индивидуальный предприниматель может получить штрафные санкции и пени из-за несоблюдения установленных законом сроков налогообложения.

https://youtube.com/watch?v=b8oAsN9sc8w

Одним из известных кодов, применяемых во многих фирмах с упрощенной системой налогообложения (УСН), является 18210501011011000110 – КБК, расшифровку которого необходимо знать в 2019 году, а также какой в этом случае подразумевается налог.

Какой налог платить при ведении той или иной деятельности, интересует многих руководителей организаций и ИП. Выбирая УСН, работодатели сталкиваются с необходимостью применения 18210501011011000110. Это один из КБК, расшифровка которого в 2019 году, как и ранее – налог на упрощенной системе налогообложения, необходимый для отчисления организациями и индивидуальными предпринимателями, у которых объектом налогообложения являются доходы.

Вид расчетного документа

Когда организации платят налоги, пени и штрафа, в платежном получении в графе номер 104 им необходимо прописывать специальный код – КБК. В нем содержатся сведения по проведенному платежу:

- назначение;

- кому адресовано;

- вид оплаты;

- фонд-получатель и др.

18210501011011000110 — КБК, в расшифровке которого содержится информация о взносе на 2019 год, применяется в платежных документах организаций. Какой налог предусмотрен для ИП, такой же и для других компаний, работающих на упрощенной системе налогообложения. Такие организации должны платить налог на доход в размере 6% (для организаций, работающих по системе «доход»).

Такой код бюджетной классификации отмечается, как при составлении авансовых платежей, так в годовой отчетности. К заполнению платежных документов подлежат как российские компании, так и иностранные, которые получают доход посредством представительства в России.

Как юридические лица, так и физические постоянно работают с кодами бюджетной классификации и вносят их в платежные документы, которые отражают налоги, пошлины, взносы, штрафные санкции, пени и другие платежи.

КБК

Стоит отметить, что КБК 18210501011011000110, в расшифровке которого подразумевается совершенный платеж в 2019 году, применяется для оплаты налогов, пени от определенной категории фирм, ООО, АО, работающих по упрощенной системе. В том случае, если налог рассчитывается в другом порядке, то код будет другим.

Организациям, ведущим свою деятельность по упрощенной системе налогообложения «доход минус расход» с наименьшей налоговой ставкой 15%, при уплате пеней и штрафов также применяется другой код.

Если возникает трудность в поиске необходимого кода при заполнении платежного поручения, можно позвонить или отправить электронный запрос в государственное казначейство либо посетить его лично. Также подробная информация содержится в приказе ФНС России № ММВ-7-1/, а многие сервисы предусматривают автоматическое заполнение кодов в документе.

https://youtube.com/watch?v=QFPwT_j0i1Y

Материал подготовлен редакцией сайта pensiyaportal.ru

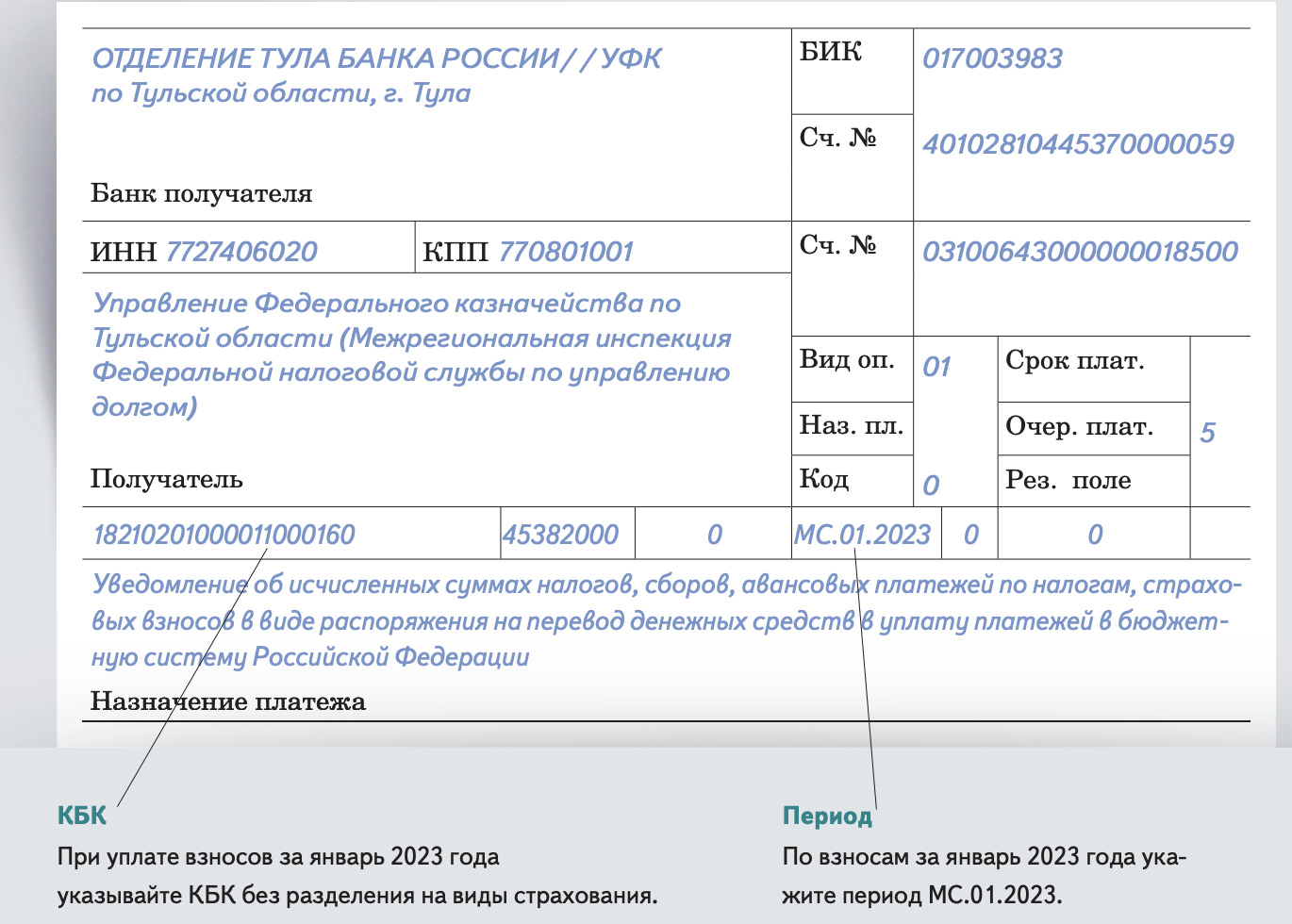

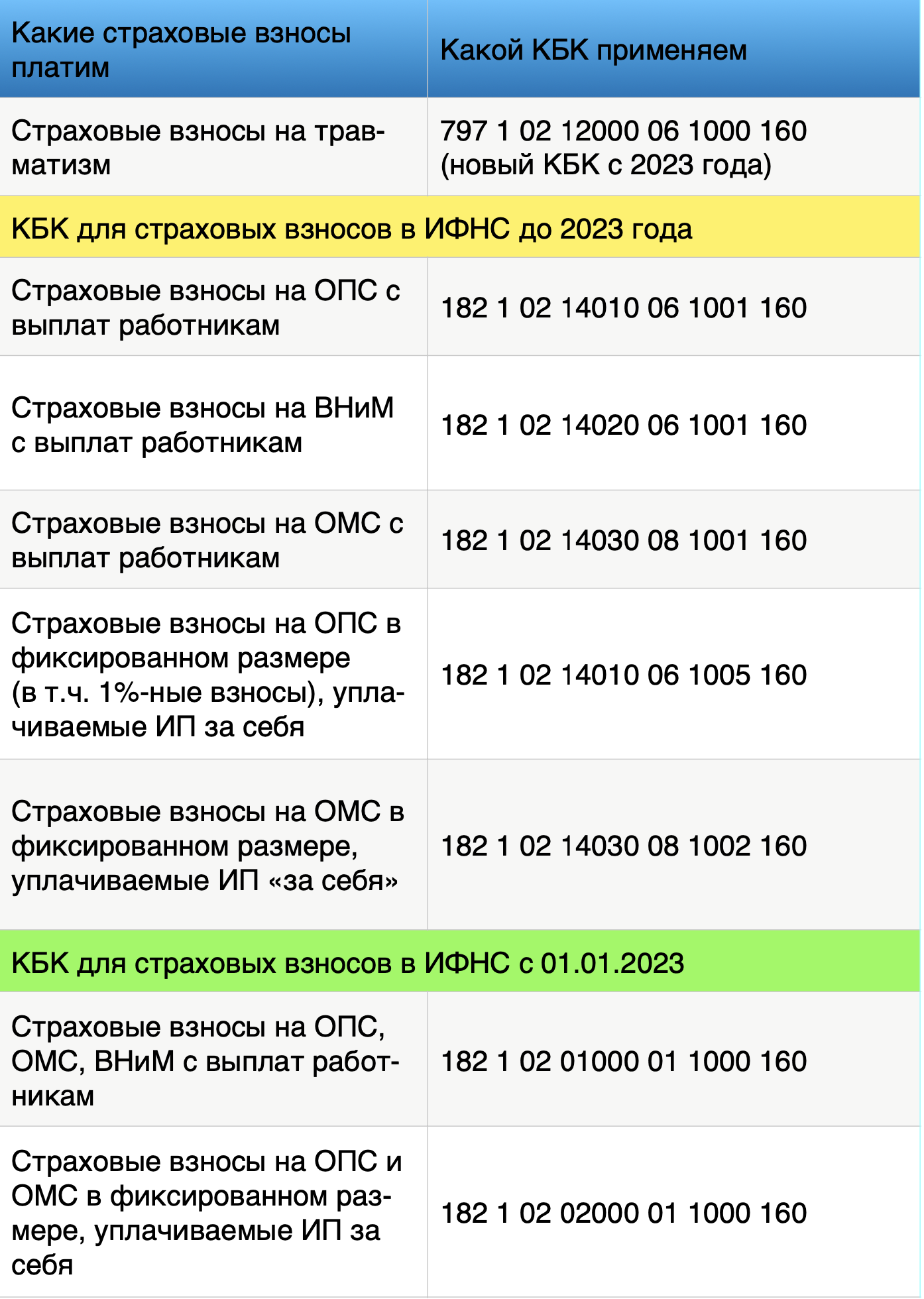

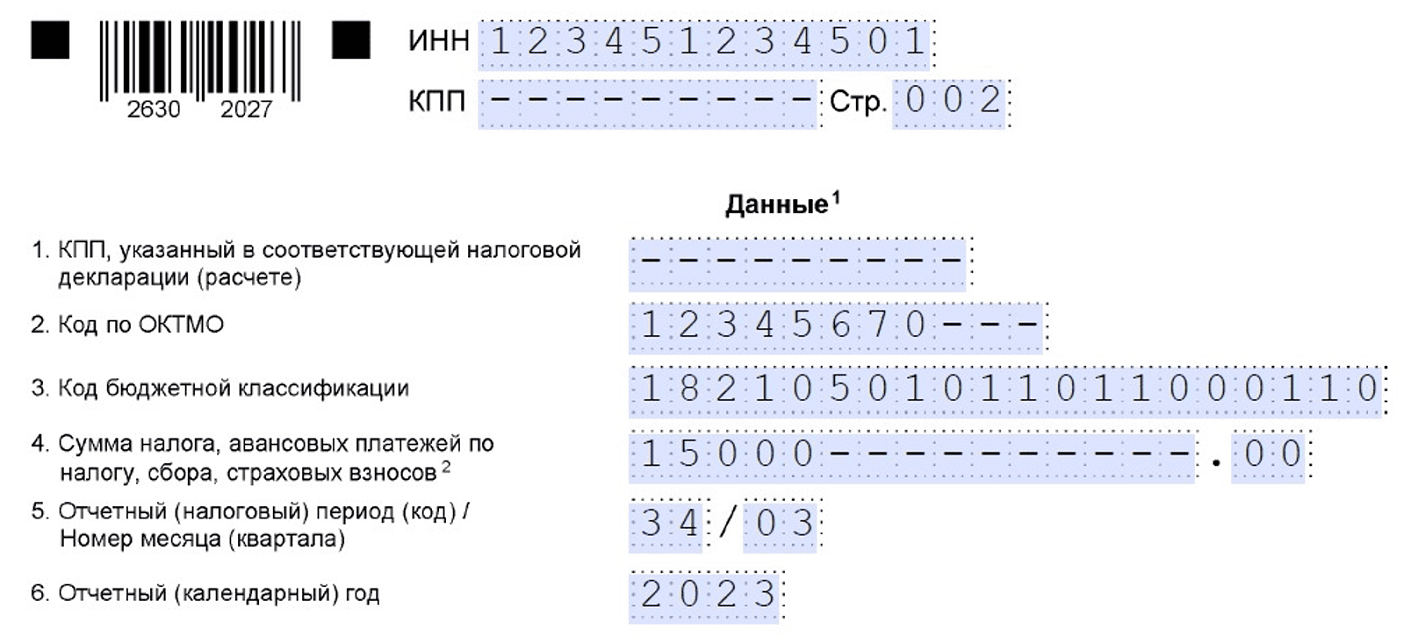

Какие КБК указывать в уведомлениях об исчисленных налогах

На основании уведомлений налоговая распределяет деньги, поступившие на ЕНП в счет уплаты конкретных налогов, сборов, взносов. Это касается тех случаев, когда декларация сдается уже после уплаты налога.

Организации и ИП подают уведомление:

- по НДФЛ;

- страховым взносам;

- имущественным налогам;

- упрощенной системе налогообложения;

В уведомление всего пять реквизитов: КПП, КБК, ОКТМО, отчетный период и сумма для каждого платежа.

Если бухгалтерия подаст уведомление с ошибкой в КБК, в ответ по ТКС поступит сообщение: «По КБК (его значение) предоставление уведомления невозможно». Нужно будет составить новое Уведомление с правильными реквизитами и подать заново.

Реквизиты для заполнения уведомлений ФНС привела на своем сайте. Вот эти данные:

УСН и авансовые платежи в 2023 году: уведомления и сроки

Новые документы по налогам и взносам на упрощенке в 2023 году

Деньги теперь приходят единым платежом, поэтому необходимо уточнять их целевое назначение с помощью уведомлений и отчетов. Требование действует и для ООО, и для индивидуальных предпринимателей.

1. Уведомление об исчисленном налоге в ФНС по форме, которую утвердил приказ №ЕД-7-8/1047@ от 02.11.2022 (КНД 1110355).

Что указать: реквизиты из прежних платежных поручений (КПП, КБК, ОКТМО), сколько и когда платите.

В какой форме сдать: если вы отчитываетесь в гос. органы на бумаге, то и уведомление можно подать в бумажной форме; если отчитываетесь онлайн, то исключительно в электронном виде.

2. Заявление о распределении денег на ЕНС для зачета на сокращение налогов (уточняйте, подавать ли его вашей компании).

А можно в 2023 году продолжать пользоваться раздельными платежным документами? Да, но только если вы еще не отправляли уведомление. В следующем году, по планам, должен остаться только один легальный способ перечисления средств.

Сдавайте отчетность быстро, просто и вовремя во все контролирующие органы с сервисом 1С

Сроки отчетов и платежей по УСН в 2023 году

Декларация по УСН: до 25.03 для ООО, до 25.04 для ИП.

Авансы по УСН: 28 число месяца, который следует за прошедшим кварталом.

Годовой налог по УСН: 28.03 для ООО, 28.04 для ИП.

Уведомления по платежам за квартал: до 25 числа месяца, который следует за прошедшим периодом.

Расшифровка КБК

Коды бюджетной классификации затрагивают доходную и расходную часть бюджета РФ. Фирмы, ИП и физлица используют их при уплате налогов, сборов, штрафов, пени в бюджет или различные фонды, а также при заполнении деклараций, т. е. сталкиваются только с доходным разделом классификации.

Обратимся к схеме кода в части алгоритма его построения. Первые 3 цифры кода в разделе I КБК показывают получателя платежа. Далее идут группы и подгруппы, их рассмотрим на примере наиболее часто повторяющихся налогов согласно частям I–III рисунка.

В частях IV и V КБК указаны статьи и подстатьи доходов, которые более глубоко раскрывают информацию о принадлежности кода к определенному платежу. В части VI отражаются бюджеты по поступившему доходу:

- 01, 02, 03, 04, 05 — федеральный, субъект РФ, муниципальные образования Москвы и Санкт-Петербурга, городской округ, муниципальный район (соответственно);

- 06, 07, 08, 09, 10 — ПФР РФ, ФСС РФ, ФФОМС, ТФОМС, бюджет поселения (соответственно).

В части VII указывается статус оплаты по соответствующему платежу:

- 1000, 1010, 1013, 1110 — налоговые платежи, страховые взносы;

- 2000, 2100, 2200 — пени и проценты;

- 3000 — штрафные санкции.

В части VIII при перечислении налогов фиксируются доходы:

- 110 — налоговые;

- 120 — сделки с имуществом;

- 130 — платные услуги;

- 140 — принудительное изъятие;

- 150 — безвозмездные поступления от бюджетов;

- 160 — страховые взносы и т. д.

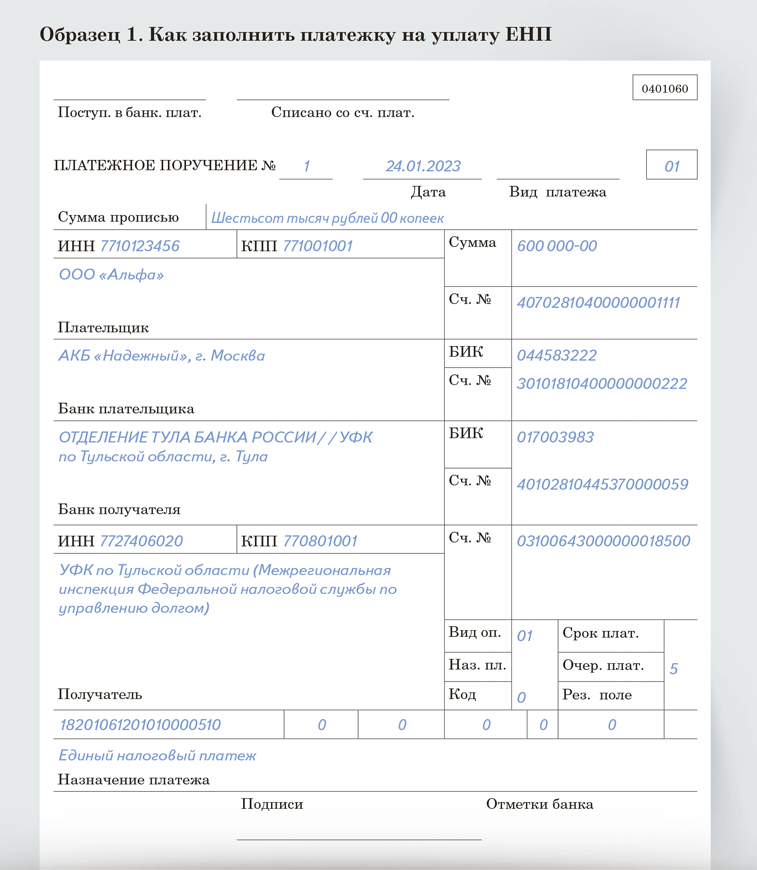

Образец платежки вы найдете в статье.

Какой налог по 18210501011011000110 КБК (расшифровка)

Здесь находится детальная расшифровка КБК 18210501011011000110. Вы узнаете какой налог нужно перечислить по этому КБК и как правильно вписать код в платежку. Все данные сгруппированы в удобной таблице. Также вы увидите образец платежного поручения на перечисление сумм по данному коду.

Читайте в статье:

- Расшифровка

- Как указать в платежке

- Как исправить ошибку

С помощью кодов бюджетной классификации инспекция определяет, каким доходом бюджета является перечисленная компанией или предпринимателем сумма. Также они служат ориентиром банкам при перечислении налогов в бюджет.

Внимание! Мы подготовили документы, которые помогут правильно и своевременно заплатить единый налог при «упрощенке». Скачивайте бесплатно:. При неверно указанном в платежке КБК бюджет не получит деньги вовремя

Сумма “зависнет” на счетах Федерального казначейства как невыясненная. Если оперативно не исправить ситуацию, фирме или ИП могут начислить пени и штраф за нарушение срока уплаты налога

При неверно указанном в платежке КБК бюджет не получит деньги вовремя. Сумма “зависнет” на счетах Федерального казначейства как невыясненная. Если оперативно не исправить ситуацию, фирме или ИП могут начислить пени и штраф за нарушение срока уплаты налога.

Программа БухСофт автоматически формирует платежные поручения с актуальными реквизитами. Программа сама поставит правильный КБК, очередность платежа и код налогового периода. Попробуйте бесплатно:

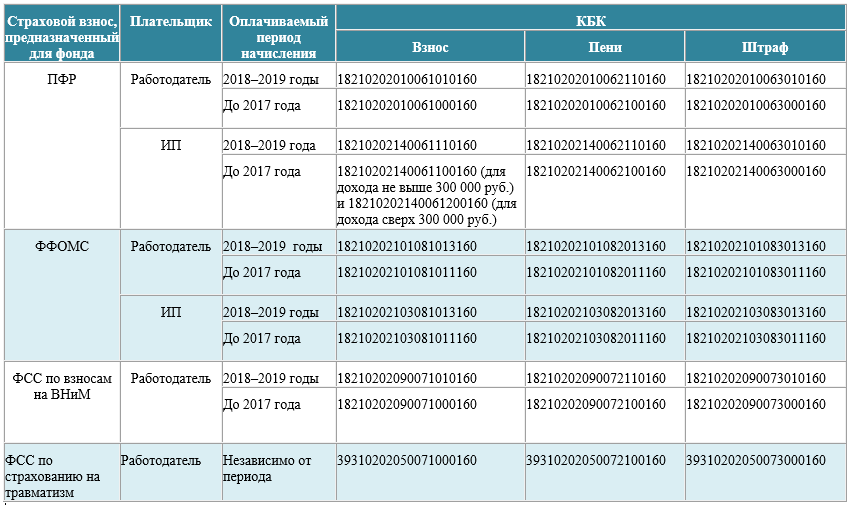

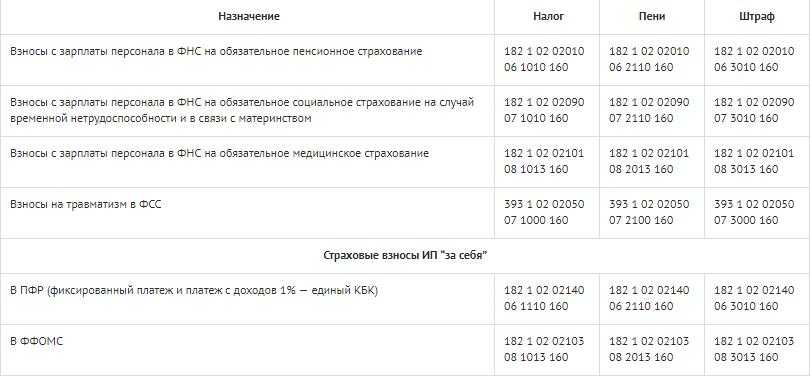

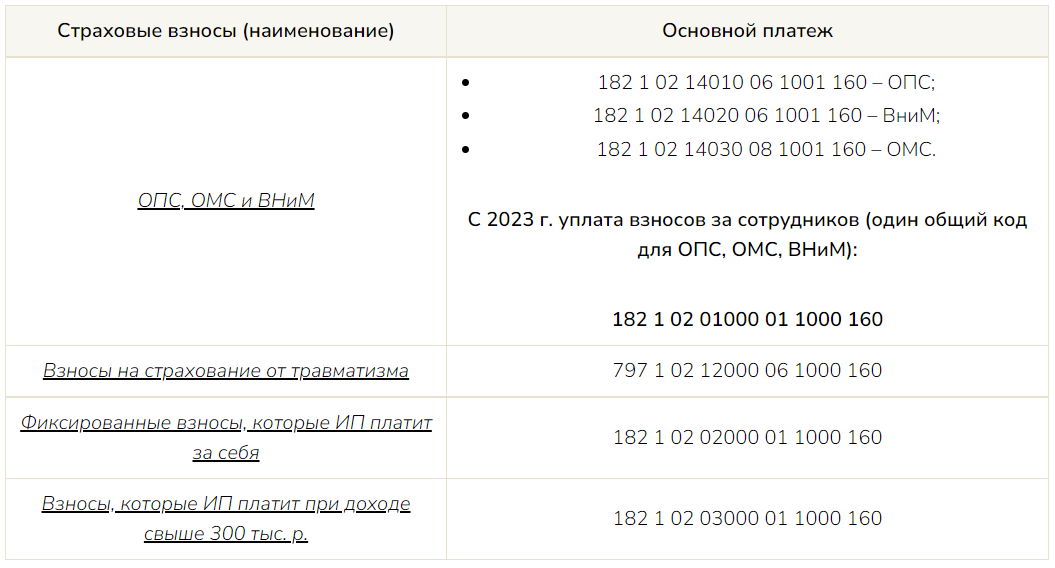

Структура страховых взносов по классификатору

Поняв, что обозначают цифры в кодах, будет легче ориентироваться при перечислении платежей. Например, какой налог-2021 в расшифровке КБК 18210202010061010160:

- первые 3 цифры из части I структуры (182) указывают, что платеж необходимо перечислять в ФНС;

- цифры 4 и 5, 6 (1 02) из частей II и III часто объединяют, они обозначают, что это налоговый доход — страховые взносы на обязательное социальное страхование;

- цифры 7, 8 и 9, 10, 11 (02 010) из частей IV и V более глубоко раскрывают понятие платежа — пенсионное страхование на выплату страховой части трудовой пенсии;

- 12, 13 (06) цифры из части VI показывают, что доход зачисляется в ПФР;

- 14–17 (1010) из части VII конкретизируют расчетный период и принадлежность к налоговым доходам — с 01.01.2017 (с 2017 года цифры 16 и 17 в коде изменились по сравнению с ранними периодами);

- 18, 19 (160) из части VIII соответствуют страховым взносам.

Итак, объединив в единое целое, получаем, что КБК 18210202010061010160 — это страховые взносы на ОПС в РФ, перечисляемые в ПФР РФ на выплату страховой пенсии за периоды начиная с 01.01.2017.

Теперь рассмотрим код 18210202140061110160. Отличаются Y (140) и YII (1110) части: данные цифры обозначают платеж в фиксированном размере и расчетный период. При расшифровке КБК 18210202140061110160 мы придем к выводу, что это страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в ПФР РФ на выплату страховой пенсии. Данный код классификации используют ИП при оплате взносов на ОПС за себя с 01.01.2017.

С 23.04.2018 действует один код 18210202140061110160 при перечислении ИП фиксированных платежей на ОПС независимо от размера выручки (до или свыше 300 тыс. руб.).

Определим по расшифровке КБК 18210202101081013160, какой налог в 2021 году означает этот код? Согласно структуре, рассмотренной выше, а также цифрам 12 и 13 (08) понятно, что это страховые взносы на ОМС работающего населения, перечисляемые в ФФОМС за периоды с 01.01.2017.

Расшифровка, какой налог-2021 КБК 18210202090071010160 означает, такова: страховые взносы с начисленных выплат работникам в ФСС с 01.01.2017.

Заполнение платежных поручений на уплату пени рассмотрено в статье.

Как рассчитывается налог по УСН

Коммерсанту, работающему по УСН, приходится ежеквартально рассчитывать налог, который подлежит уплате в ФНС. Как рассчитать налог, и узнать сумму, подлежащую уплате? Для это нужно произвести несколько действий:

- Производится расчет налоговой базы.

- Определяется размер авансового платежа.

- Рассчитывается сумма налога к уплате.

Чтобы производить расчет, нужно знать значение налоговой базы, определить её не составит труда. К примеру, за квартал ИП Сологуб заработал 100 000 рублей, значит налог по УСН 6% будет такой:

100 000 * 6% =6 000 рублей.

УСН 6% за год считается так: (авансовый платеж за 1 кв.) + (авансовый платеж за 2 кв.) + (авансовый платеж за 3 кв.) + (авансовый платеж за 4 кв.).

Зная свой налог, можно приступать к заполнению налоговой декларации и затем уже уплачивать налог. Очень часто коммерсанты встречаются с тем, что в платежные документы уже внесены все реквизиты.

С одной стороны, это упрощает процедуру заполнения платежки, и не возникнет ошибки при указании КБК, но с другой стороны коммерсанту хочется знать по какому налогу, в 2017 году, по КБК 18210501011011000110 он платит.

Это нормальное желание, чтобы узнать какой это налог, можно разобраться в структуре КБК, и цифры откроют многое. К примеру цифры 182, указывают орган куда отправляются деньги.

Нужно еще помнить, что законодательство в стране очень часто претерпевает различные изменения. Это связано как с экономической ситуацией, так и с ужесточением контроля за налогоплательщиками. Поэтому обязательно, когда приходит время платить налоги стоит проверить актуальность того или иного классифицирующего кода.

Не стоит забывать, что сумму УСН можно уменьшить. Об этом читайте в данной статье.

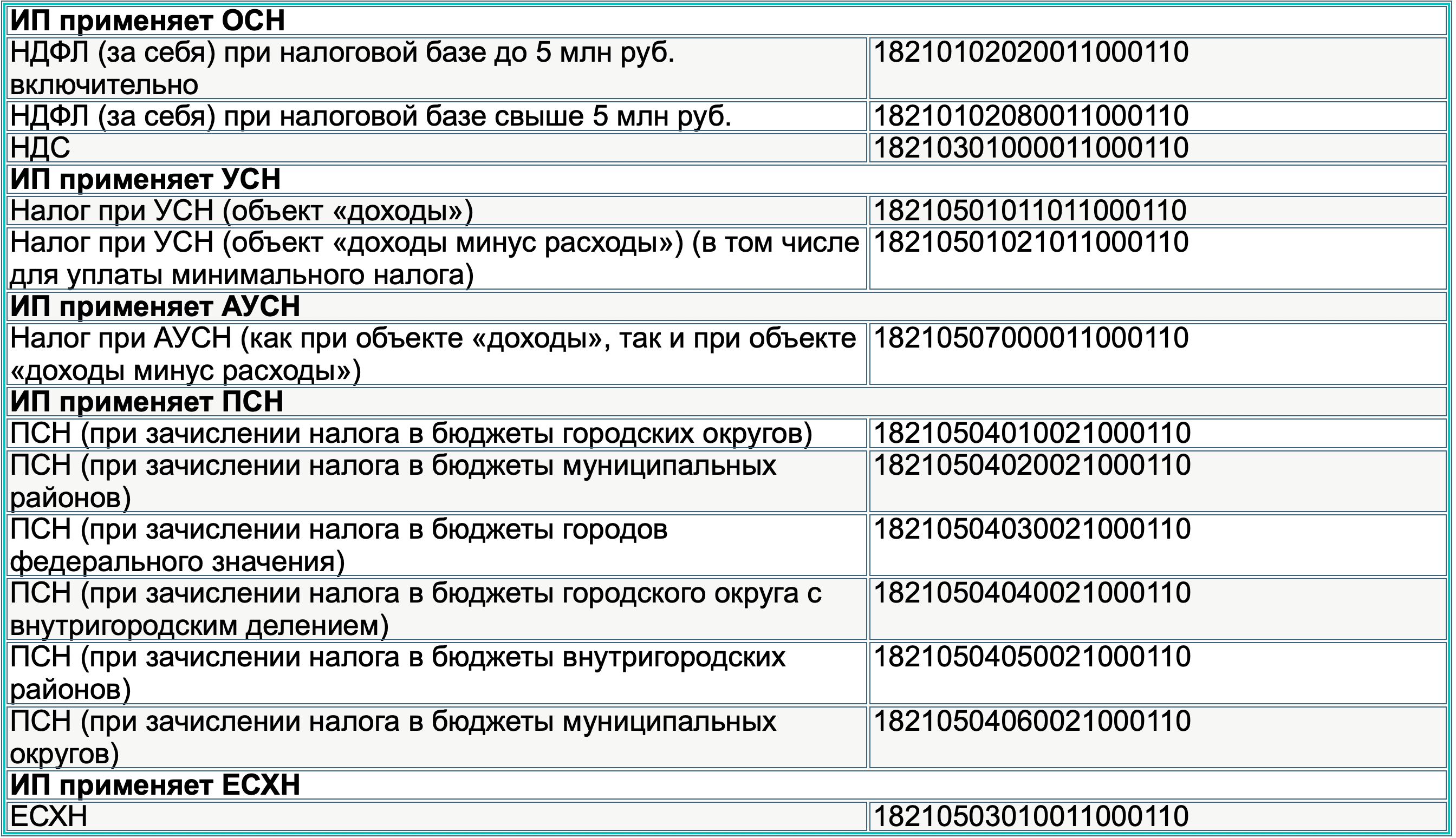

КБК при УСН для ИП в 2023 — 2024 годах «доходы минус расходы»

КБК УСН «доходы» в 2023-2024 годах для ИП и организаций

Коды бюджетной классификации используются для структурирования доходов, расходов и источников финансирования дефицита государственных бюджетов. Каждый код состоит из 20 цифр, в которых зашифрованы данные о принадлежности дохода или расхода. Порядок работы с КБК и их перечни утверждает Минфин.

Чтобы с помощью соответствующего приказа Минфина найти, например, КБК для УСН с объектом налогообложения «доходы», находим в нем код, соответствующий выбранному налогу — 00010501011010000110. Далее определяем администратора дохода — это Федеральная налоговая служба, код 182. Устанавливаем, что сумма платежа по УСН «доходы» имеет код 1000 на месте разрядов 14–17, а сумма пени — код 2100. Код ФНС должен стоять на первом месте. Таким образом получим искомый КБК — 18210501011011000110.

КБК указывается при подготовке платежных поручений по перечислениям в бюджет в разделе 104.

О нюансах заполнения поля 104 в платежном поручении узнайте из этой публикации.

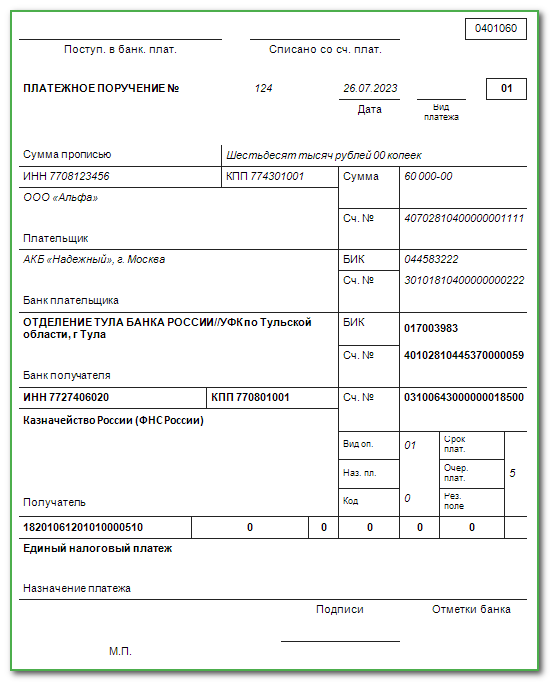

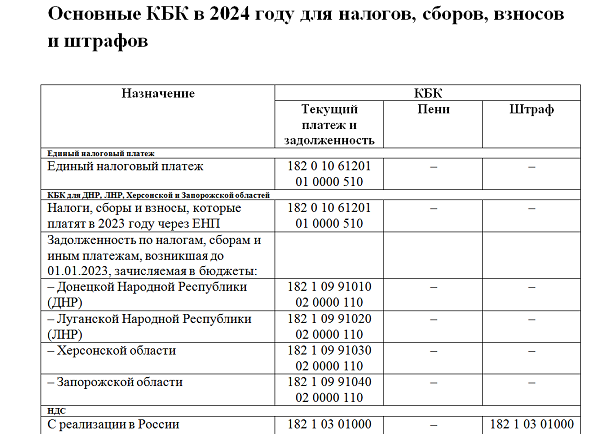

С 2023 года налоги уплачиваются посредством ЕНП. При этом в платежках нужно указывать КБК 182 01 06 12 01 01 0000 510.

В то же время в 2023 году действует переходный период, в который вместо уведомлений об исчисленных налогах разрешено представлять в налоговую платежные поручения (ч. 12 ст. 4 закона от 14.07.2022 № 263-ФЗ). То есть фактически сохранена возможность перечислять налоги отдельными платежками (со статусом 02) — на КБК для УСН 182 1 05 01011 01 1000 110. При любом из вариантов уплаты деньги будут зачислены на единый налоговый счет.

ВАЖНО! КБК для УСН-доходы нужно указывать в уведомлении по УСН, которое подается, если авансы перечисляются в виде ЕНП. С 2024 года платежки со статусом 02 отменяются, и платить налог по УСН можно будет только на КБК ЕНП

С 2024 года платежки со статусом 02 отменяются, и платить налог по УСН можно будет только на КБК ЕНП.

КБК для ИП и для организаций на УСН одинаковые.

Что касается пеней и штрафов, то после перехода на ЕНП КБК на пени (и штрафы) налогоплательщикам знать не обязательно. С 2023 года чтобы их заплатить, составлять отдельные платежки по конкретному налогу не требуется. При наличии положительного сальдо ЕНС инспекция сама списывает деньги в погашение таких начислений. Пени погашаются в пятую очередь, а штрафы в седьмую. Если средств не хватает, нужно внести деньги на ЕНС в виде единого налогового платежа, то есть на КБК 182 01 06 12 01 01 0000 510.

О нюансах оформления платежного поручения на уплату УСН рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к системе и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

КБК УСН «доходы минус расходы» в 2023-2024 годах для ИП и организаций

В соответствии с п. 6 ст. 346.18 НК РФ налогоплательщики, применяющие упрощенку с базой «доходы минус расходы», перечисляют минимальный налог, если сумма рассчитанного по обычному принципу налога меньше. Минимальный налог равен 1% от суммы доходов.

Как рассчитать минимальный налог при УСН на примере, смотрите в этой статье.

Здесь ситуация с КБК такая же, как мы описывали выше для УСН-доходы:

- в 2023 году можно платить налог в виде ЕНП (КБК 182 01 06 12 01 01 0000 510), а можно на КБК для упрощенки. КБК для УСН — доходы минус расходы и для минимального налога единый — 182 1 05 01021 01 1000 110 (его надо знать для заполнения уведомления);

- по пеням и штрафам платежки на отдельные КБК не нужны, эти суммы списываются с ЕНС;

- с 2024 года остается только один способ уплаты — на КБК ЕНП.

Как с 2023 года уточнять ошибочный налоговый платеж, читайте здесь.

Итоги

КБК в платежках по УСН с 2023 года заполняется по-новому. Лучше платить налог сразу на КБК для ЕНП. Но и в случае указания специального КБК по УСН деньги зачислятся на единый налоговый счет и будут распределяться в установленном порядке. С 2024 года платежки с КБК по УСН уходят в прошлое, остается только КБК для ЕНП.

182 1 05 01011 01 1000 110

Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы

Справка по теме: УСНО (доходы): Уплата налога

Коды бюджетной классификации ( КБК ) утверждены Приказом Минфина России от 01.07.2013 N 65н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации».

С 1 января 2011 года по настоящее время для упрощенной системы налогообложения действуют следующие КБК:

Объект налогообложения УСН — Доходы:

- 18210501011011000110Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы

- 1821050101101 2100 110 — пени по налогу

- 1821050101101 2200 110 — проценты по налогу

- 1821050101101 3000 110 — суммы денежных взысканий (штрафов) по налогу

За налоговые периоды, истекшие до 1 января 2011 года :

18210501012011000110Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы (за налоговые периоды, истекшие до 1 января 2011 года)

1 Новости

- 3 Рекомендации

- 1 Комментарии

1 Налоговый кодекс РФ

1 Коды бюджетной классификации

Сотрудники Научно-производственной фирмы «БУХинфо» создали виртуального Индивидуального предпринимателя Воробьянинова Ипполита Матвеевича для помощи Вам!Расчет налога УСН и взносов в ПФР и ФФОМС, заполнение платёжек, КуДиР и Декларации в 1 файле (MS Excel)!

КБК 18210501011011000110: какое наименование платежа при уплате налога в 2019 году

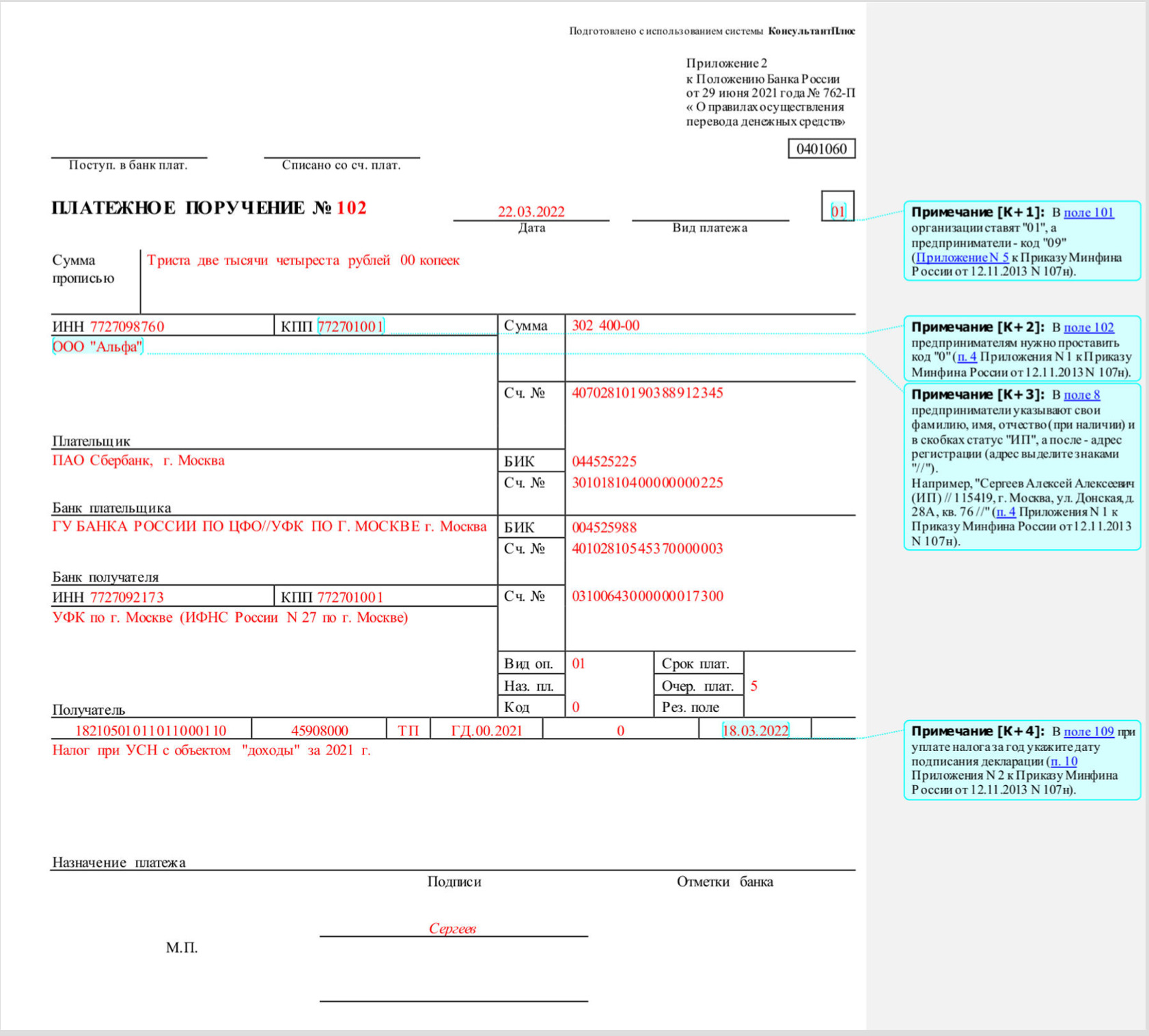

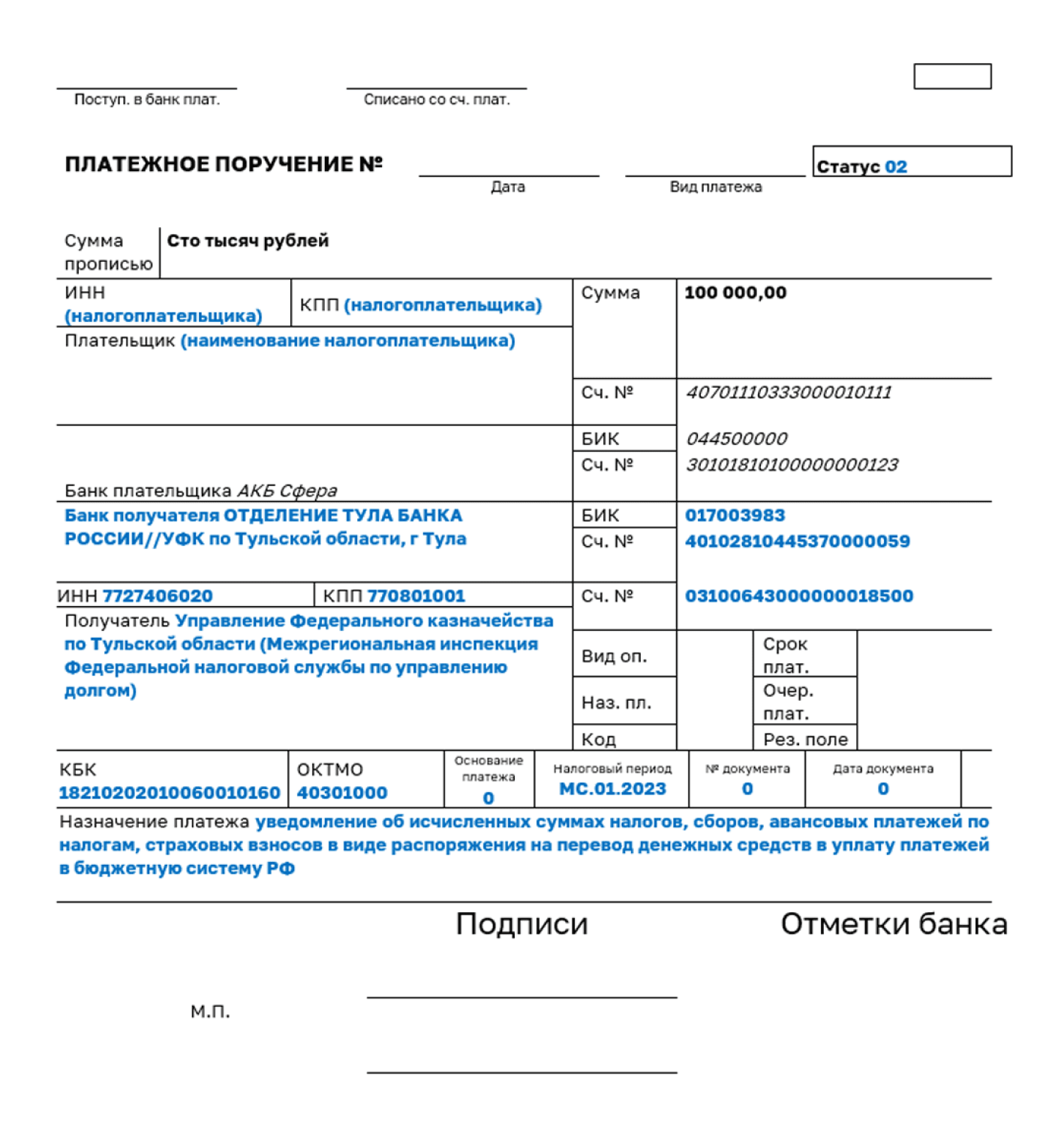

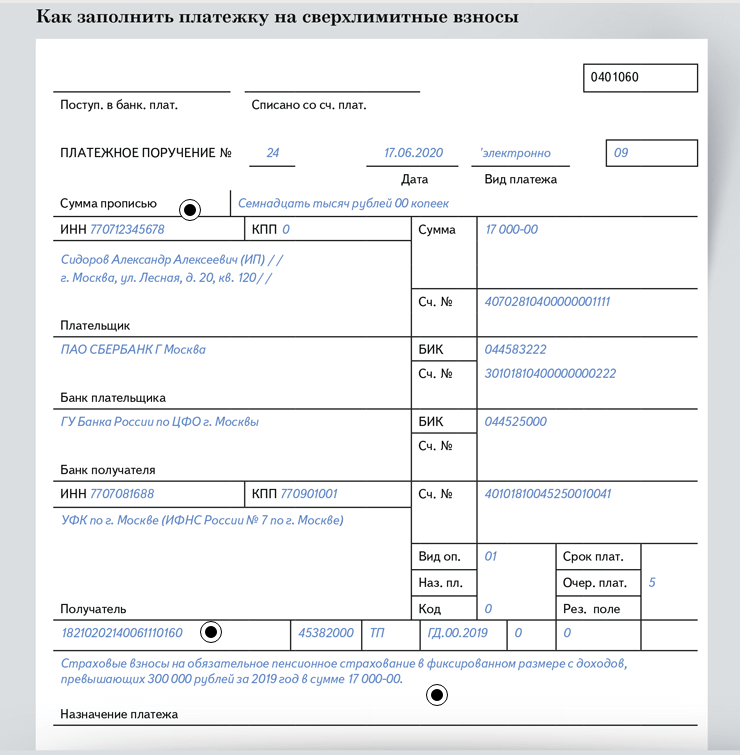

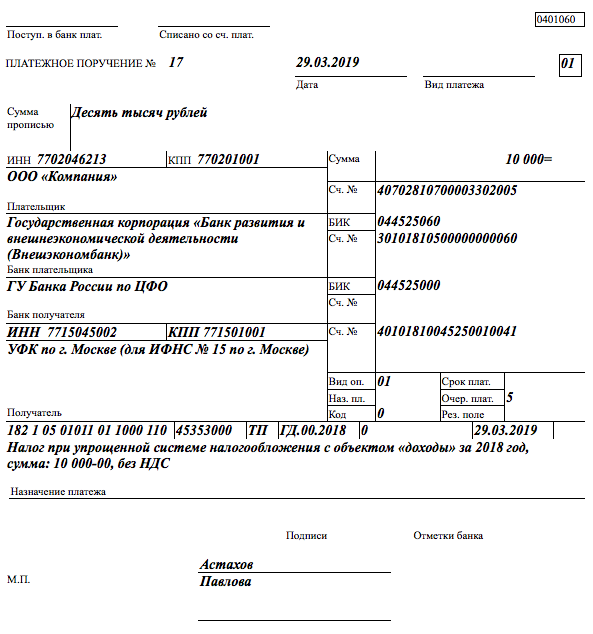

В поле 104 платежного поручения по УСН («Получатель») надо поставить код бюджетной классификации, который состоит из 20 знаков. В поле 24 укажите наименование платежа, например «налог при упрощенной системе налогообложения с объектом «доходы» за 2018 год, сумма 10 000 рублей, без НДС». Образец платежки смотрите ниже.

Если указать неверный КБК, то НК РФ не запрещено уточнение ошибочного КБК. Однако уточнить его можно в пределах одного налога, например если вместо нового кода компания поставила старый. Но доказать это придется в суде (постановление ФАС Центрального округа от 31.01.13 № А64-5684/2012).

Чтобы не спорить с инспекцией, проще заплатить налог еще раз на правильный КБК. А ошибочный платеж попросить зачесть в счет будущих платежей.

Смотрите видео о КБК 18210501011011000110. О кодах рассказывает Татьяна Новикова, к.э.н., аудитор, налоговый консультант, доцент МГУУ правительства Москвы.

https://youtube.com/watch?v=EPU-69089-I

Все существующие организации и индивидуальные предприниматели отчисляют налоги в ФНС. Налоговая инспекция использует коды бюджетной классификации с целью определения вида дохода той или иной компании, от которого была перечислена сумма в государственный бюджет.

В том случае, если быстро не устранить накладку, организация или же индивидуальный предприниматель может получить штрафные санкции и пени из-за несоблюдения установленных законом сроков налогообложения.

Расшифровка КБК в 2023-2023 годах — 18210102010011000110 и др

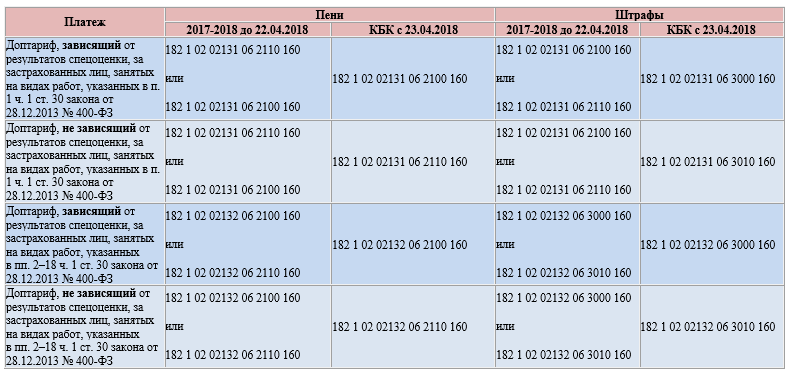

Перечисляя фиксированные взносы на себя, предназначенные для ФФОМС, предпринимателям также нужно использовать 2 значения КБК в зависимости от того, за какой период делается уплата. Если платеж относится к периодам до 01.01.2023, нужно использовать КБК 18210202303081011160, а если к периодам после 01.01.2023, то КБК 18210202303081013160.

- за непредставление налоговой отчетности (КБК 182 1 16 05160 01 0002 140);

- нарушение способа представления деклараций и расчетов (КБК 182 1 16 05160 01 0003 140);

- грубое нарушение правил учета доходов и расходов и объектов налогообложения (КБК 182 1 16 05160 01 0005 140);

- непредставление налоговому органу сведений для налогового контроля (КБК 182 1 16 05160 01 0007 140);

- представление налоговым агентом документов, содержащих недостоверные сведения (КБК 182 1 16 05160 01 0008 140) и др.

Поскольку уплата взносов после передачи контроля возможна в т. ч. и за периоды, имевшие место до наступления 2023 года (т. е. те, когда взносы были в ведении ПФР), платежи с целью их привязки к соответствующему администратору разделены по КБК: для взносов за периоды до 01.01.2023 установлен КБК 18210202340061100160, а для платежей за периоды с 01.01.2023 — КБК 18210202340061110160.

ИП и юрлица, имеющие наемных работников, по-прежнему должны перечислять за них взносы, предназначенные для ФФОМС. Однако в связи со сменой администратора взносов использовать придется другой КБК, выбирая из 2 его значений соответствующее периоду, за который осуществляется оплата.

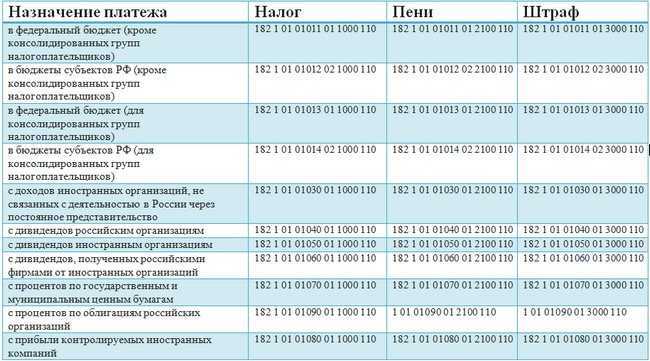

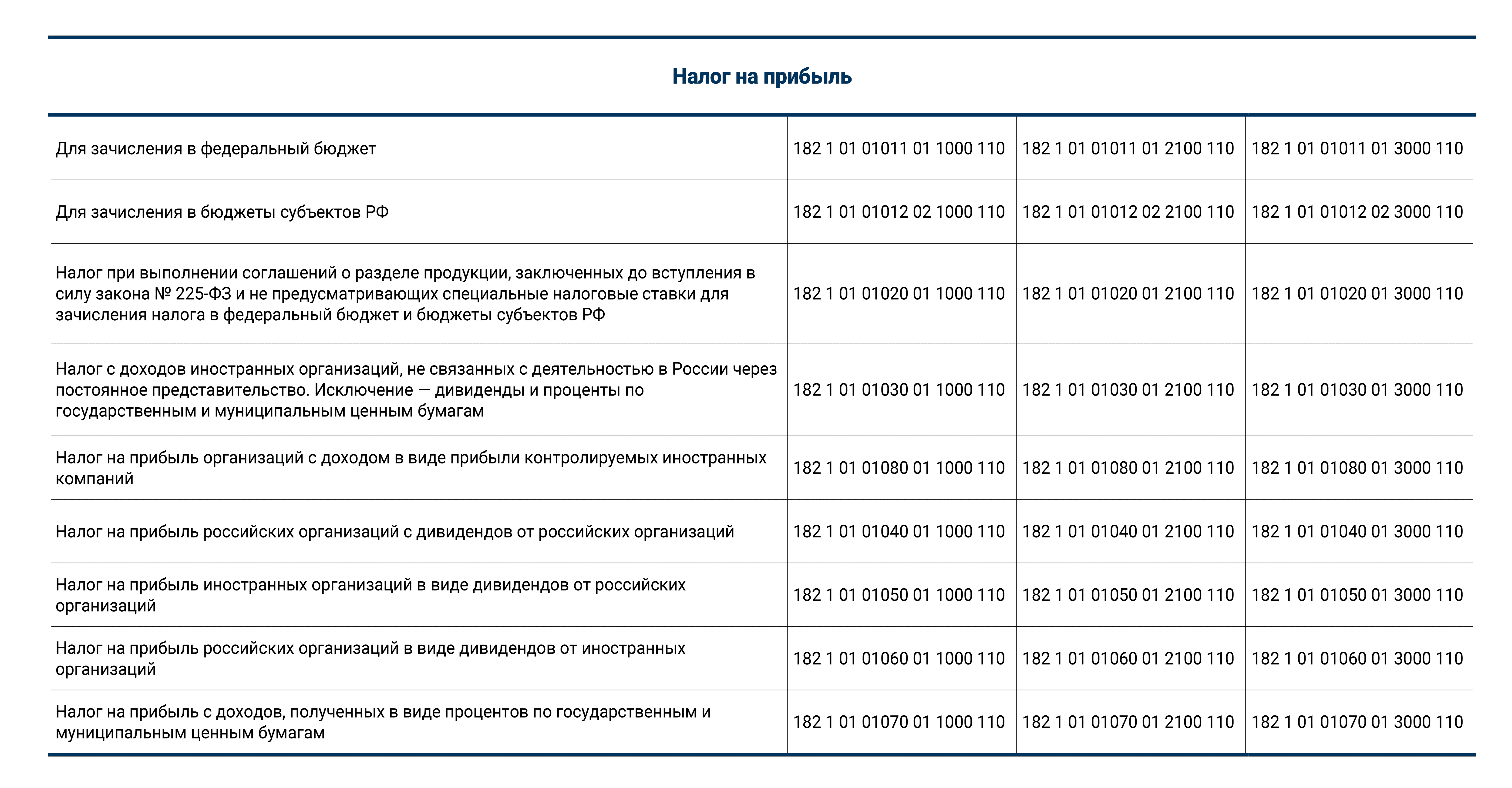

Налог на прибыль юрлиц уплачивается в два бюджета — федеральный и региональный. В первом случае в платежных поручениях указывается КБК 18210101011011000110, во втором — 18210101012023000110. Эти же КБК применяются при перечислении в бюджет недоимок и осуществлении перерасчетов по рассматриваемому налогу.

Акцизы на алкогольную продукцию с объемной долей этилового спирта свыше 9 процентов (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята), кроме производимой из подакцизного винограда

Акцизы на алкогольную продукцию с объемной долей этилового спирта свыше 9 процентов (за исключением пива, вин, фруктовых вин, игристых вин (шампанских), винных напитков, изготавливаемых без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята)

Налог на прибыль организаций при выполнении Соглашений о разработке месторождений нефти и газа, расположенных в Дальневосточном федеральном округе, на условиях соглашений о разделе продукции (за исключением налога на прибыль, зачисляемого в федеральный бюджет и бюджеты субъектов РФ по ставкам, установленным соглашениями о разделе продукции)

Налог на прибыль организаций с доходов в виде процентов по облигациям российских организаций, которые на даты признания процентного дохода по ним признаются обращающимися на ОРЦБ, номинированным в рублях и эмитированным в период с 01.01.2023 по 31.12.2023, а также по облигациям с ипотечным покрытием, эмитированным после 01.01.2007

Акцизы на вина, фруктовые вина, игристые вина (шампанские), винные напитки, изготавливаемые без добавления ректификованного этилового спирта, произведенного из пищевого сырья, и (или) спиртованных виноградного или иного фруктового сусла, и (или) винного дистиллята, и (или) фруктового дистиллята