Кто имеет право подписывать и сдавать справку 2 НДФЛ

В нормативном документе четко определен перечень лиц, имеющих право подписи справок по форме 2 НДФЛ.

- Руководитель субъекта хозяйствования или заместитель руководителя, согласно уставным документам;

- доверенное лицо, официально представляющее интересы налогового агента.

Кроме визы, в справке указывают фамилию лица, подписавшего документ только в тех случаях, когда действует доверенность. Для этого отражают соответствующий шифр:

- Если справку подписывает руководитель, указывают цифру 1;

- если подписывает представитель налогового агента, указывают цифру 2. Это будет:

- Сотрудник бухгалтерии, который начисляет заработную плату;

- кадровый специалист, ведущий учет личных карточек;

- главный бухгалтер или его заместитель, с обязанностями контроля над начислением заработка и заполнением отчетных форм в фискальные органы.

Справка 2-НДФЛ — официальный документ

В российской системе налогообложения действует следующее правило: справка 2-НДФЛ подписывается только налоговым агентом, которым на предприятии является директор или индивидуальный предприниматель.

Кроме того, ее имел право подписывать уполномоченный представитель, которому руководитель организации выдал доверенность на это действие. При этом указывается фамилия должностного лица, его инициалы и должность.

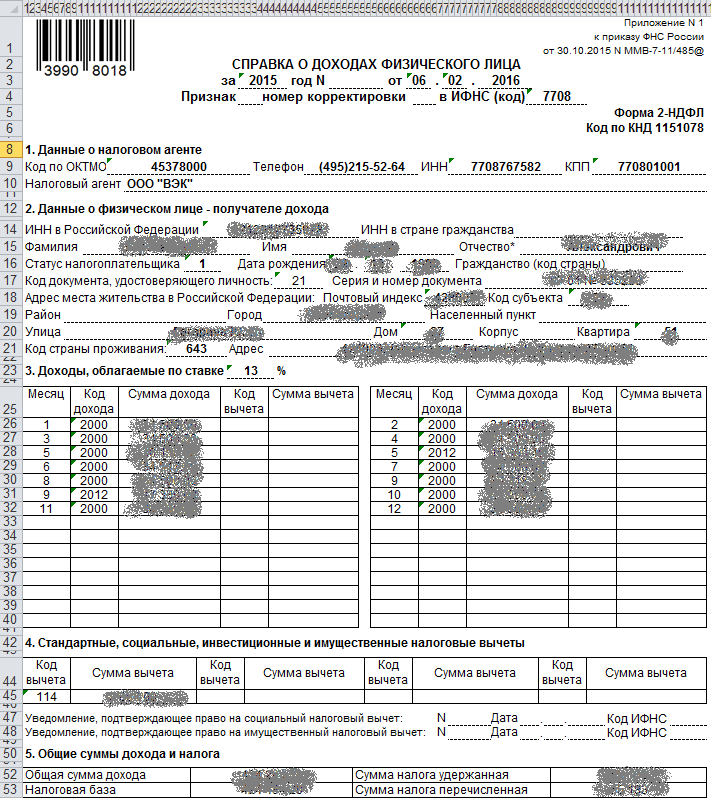

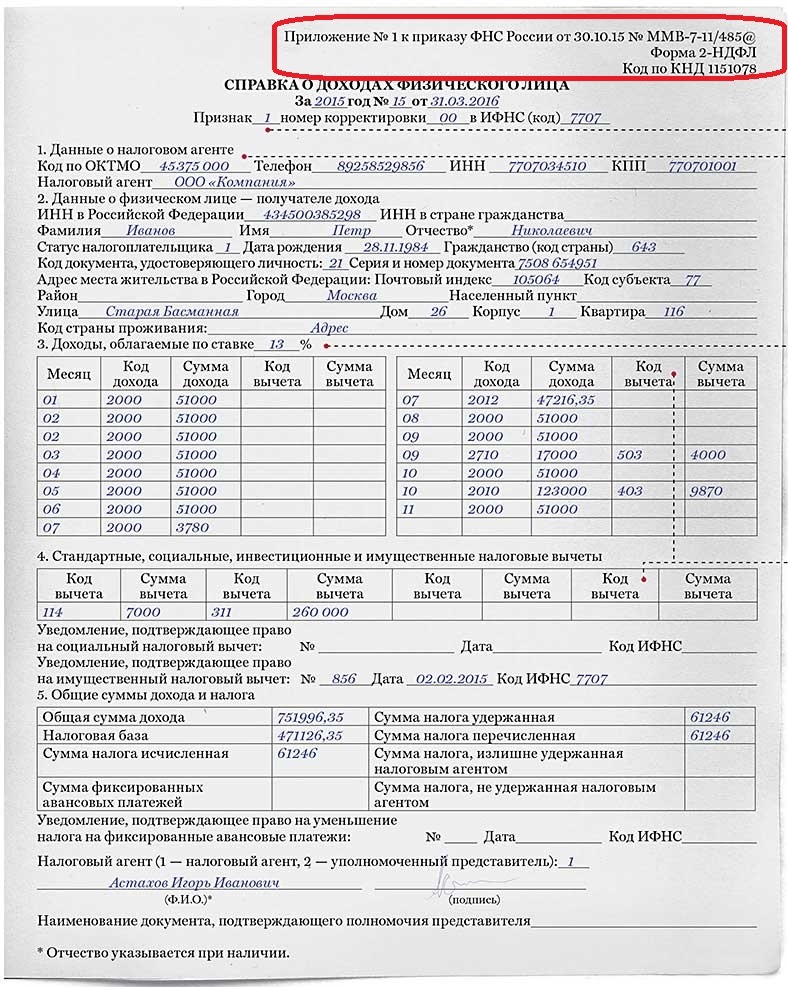

В соответствии с Приказом ФНС РФ ММВ-7-11/485@ от 30 октября 2015 года утверждается обновленная форма этого документа, в него внесено несколько важных изменений. Подписывать справку имеют право следующие лица:

- Сам налоговый агент, то есть руководитель предприятия либо индивидуальный предприниматель. В этом случае в справке ставится код 1, указывается ФИО и должность.

- Уполномоченное лицо налогового агента, обладающее доверенностью. В справке ставится код 2 в соответствующем поле, указывается ФИО и должность уполномоченного сотрудника.

Таким образом, справка подписывается и для выдачи сотруднику на руки, и для передачи в налоговые органы. Подпись главного бухгалтера организации на ней не ставится, подпись налогового агента не должна быть закрыта печатью.

В этом случае издается приказ по организации, в котором руководитель делегирует часть полномочий по подписанию документов. В приказе прописывается ФИО и должность уполномоченных лиц.

Центральные требования

Согласно российскому законодательству, руководитель предприятия должен издать приказ, где прописывается обязанность за формирование налоговой отчетности за определенным кругом лиц. Не указанные в нем сотрудники принимать участие в составлении и проставлении подписи на справке 2-НДФЛ не должны.

Обоснование по закону

Налоговым Кодексом РФ не утвержден круг лиц, которые имеют право подписи на справке 2-НДФЛ. Как правило, определение такой кандидатуры осуществляется руководителем организации.

Так, наиболее часто обязанность по формированию и подписанию справки возлагается на:

- бухгалтеров, то есть тех сотрудников, которые непосредственно ведут начисление зарплаты работникам, удержание налогов и т. п.;

- главного бухгалтера компании, который ведет такую же деятельность либо следит за правильным формированием документов;

- собственно, сам руководитель;

- любой другой сотрудник предприятия (только вести подобную деятельность он должен по выданной доверенности либо после издания соответствующего приказа).

Иными словами, налоговым агентом в компании может стать любой сотрудник, только это обязанность должна быть закреплена специальными документами.

Права и ответственность

Справка 2-НДФЛ – документ, который выдается не только сотрудникам компании по их запросу, но и передается для отчетности в налоговые органы. Причем составление их и выдача должно производиться с учетом требований российского законодательства. Если формирование документа в указанные сроки не производится, то согласно статье 126 НК РФ компания привлекается к ответственности.

Если учитывать, что в организации трудоустроено около 1000 человек, то размер штрафных санкций оказывается весьма весомым. К тому же дополнительно налагается штраф и на налогового агента. Это прописано в статье 15.6 Кодекса Административных правонарушений.

Итак, административная ответственность может быть возложена в следующих ситуациях:

- непредставление справок о доходах в указанные законодательством сроки;

- отказ от своевременной подачи 2-НДФЛ в налоговую службу;

- отражение в документах неправильной и неполной информации о доходах.

Все это может расцениваться как попытка укрывательства от налогов. По этой причине и предусмотрено наказание в виде штрафных санкций. Если руководитель компании не хочет иметь лишних расходов по данной причине, ему следует осуществлять постоянный и тщательный контроль за подготовкой и формированием налоговой отчетности.

Основания по документам

Право подписи на налоговой документации определяется специальным приказом. Его текст должен содержать сведения непосредственно о закреплении соответствующих обязанностей за конкретным перечнем сотрудников. После этого каждый из указанных в документе лиц должно получить определенную доверенность. Реквизиты этой бумаги в дальнейшем обязательно прописываются в формируемых справках 2-НДФЛ.

При банкротстве компании, в момент, когда ведется процедура ее закрытия, подписывать налоговые документы может тот, у кого имеется право подписи на всех документах. В случае закрытия при ликвидации до окончательного удаления из реестра подписывать документы организации вправе руководитель либо учредитель. Для индивидуальных предпринимателей право подписи сохраняется и после его закрытия.

Особенности заполнения

Чтобы не допустить ошибки в формировании справки 2-НДФЛ и избежать наложения штрафа за это, следует тщательно разобраться в особенностях заполнения данного документа

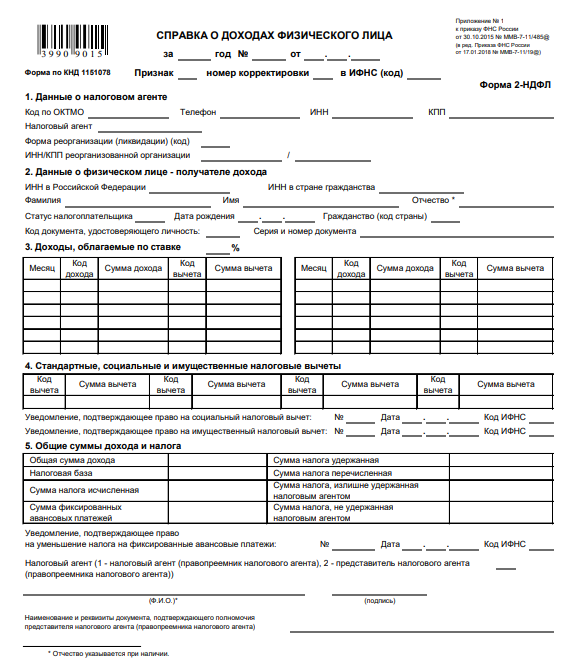

Особое внимание следует уделить разделу 5

Итак, он должен содержать такие сведения:

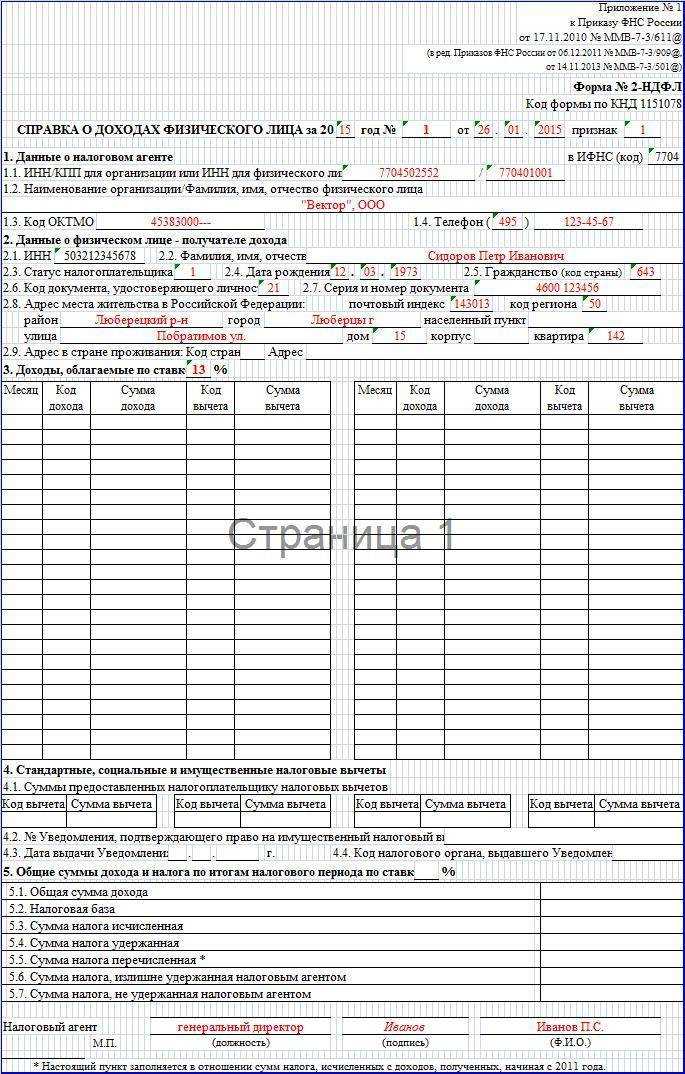

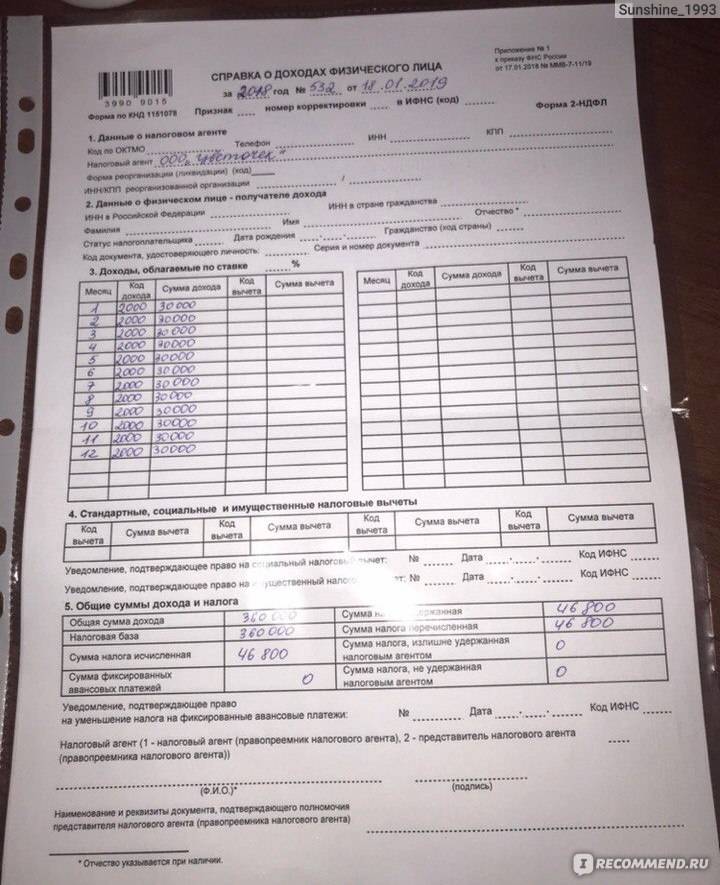

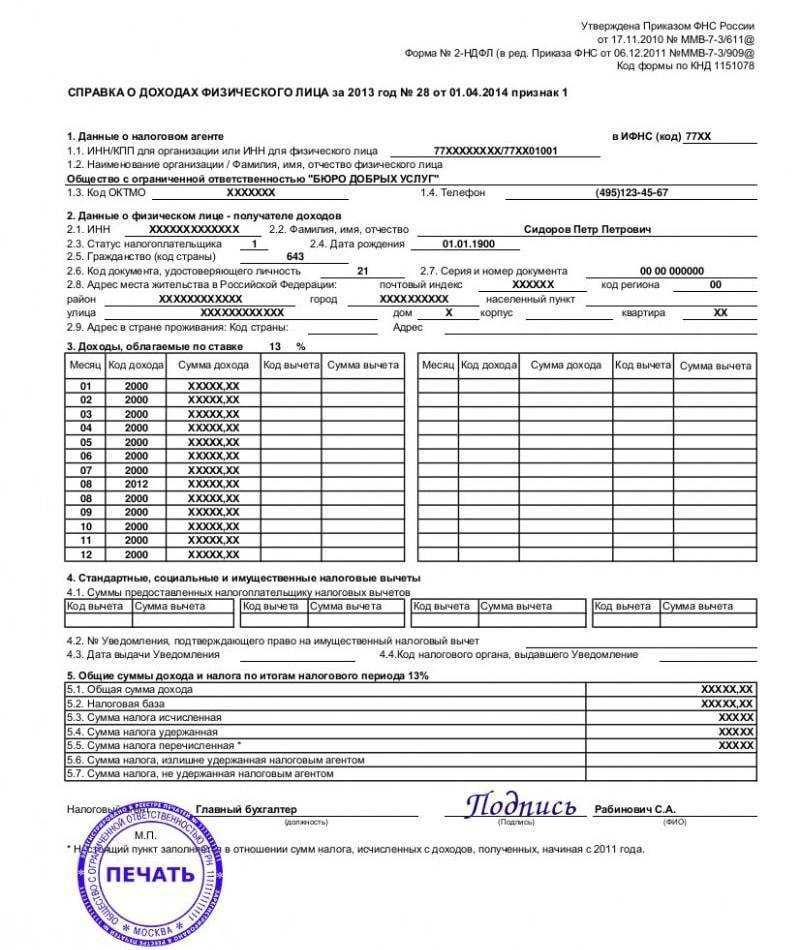

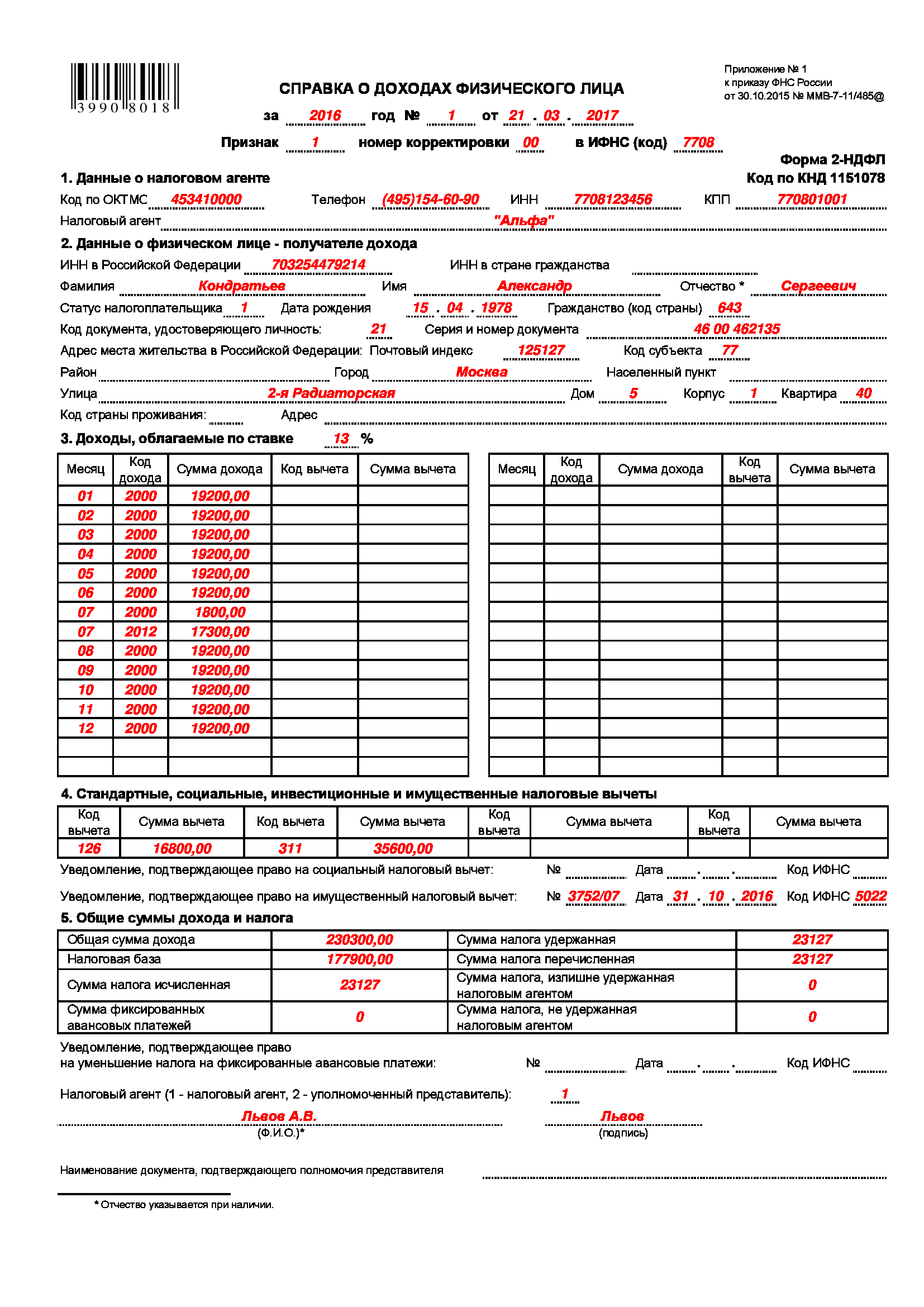

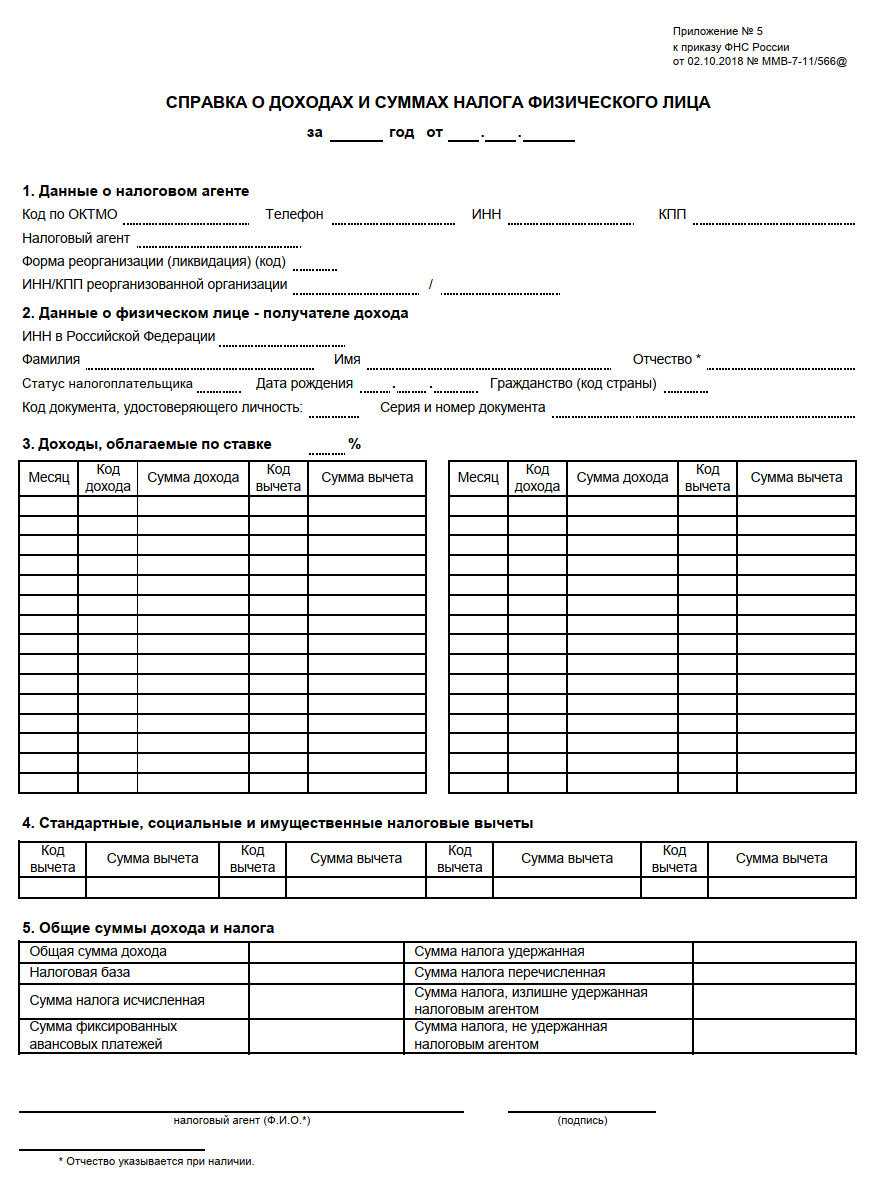

| Пункт 5.1 | Прописывается общая сумма дохода по итогам налогового периода. Налоговые вычеты здесь не отражаются. |

| 5.2 | Указывается налоговая база, с которой исчислен налог. |

| 5.3 | Отражается сумма исчисленного налога. |

| 5.4 | Прописывается сумма налога, которая была удержана с доходов сотрудника. Строка остается пустой, если нет возможности удержать налог. |

| 5.5 | Указывается сумма налога, которая была перечислена за год. Строка остается пустой, если нет возможности удержать налог. |

| 5.6 | Отражается сумма налога, которая была излишне удержана. Строка остается пустой, если нет возможности удержать налог. |

| 5.7 | Прописывается сумма налога, которая не была удержана в отчетном году. |

Все показатели в документе указываются с рублями и копейками. Единственное исключение – сумма налога на доходы физических лиц, ее нужно округлить. Если сумма имеет копейки до 50, они отбрасываются; если сумма имеет копейки от 50, они округляются до рубля.

Кому предоставляется справка и в какие сроки

Справка по форме 2-НДФЛ представляется налоговым агентом:

- В отношении налога, удержанного у физлица, – ежегодно в ИФНС (не позднее 1 апреля года, следующего за отчетным). Справки готовятся на каждого работника, которому выплачивался доход в течение календарного года. Если работник трудился в течение налогового периода в нескольких подразделениях одного предприятия, то для заполнения формы 2-НДФЛ следует воспользоваться рекомендациями из письма Минфина России от 23.07.2013 № 03-02-08/28888.

- В отношении налога, который работодатель не смог удержать у физлица, – ежегодно в ИФНС (не позднее 1 марта года, следующего за отчетным).

О том, какого рода последствия повлечет за собой непредставление справки в налоговый орган, читайте в статье «Какова ответственность за непредставление 2-НДФЛ?».

По требованию работника неограниченное число раз, причем работодатель не может отказать работнику в его праве (письмо УФНС г. Москвы от 24.02.2011 № 20-14/3/16873). Работник также может потребовать предоставить сразу несколько оригиналов справки.

В ст. 230 НК РФ не оговорен срок изготовления справки после обращения работника. В то же время в ст. 62 ТК РФ для выдачи справки о зарплате установлен трехдневный срок со дня поступления письменного заявления работника.

Означает ли это, что для получения справки необходимо в обязательном порядке писать заявление? Не всегда. Некоторые работодатели выдают такие документы по устной просьбе работника, а также при увольнении — без напоминаний (в соответствии со ст. 84.1 ТК РФ). Если же предприятие большое либо работодатель занял позицию, что без заявления ничего предоставлять не будет, следует написать ходатайство в произвольной форме.

В заявлении важно правильно указать свои личные данные, а также период (он измеряется в годах), за который требуется справка. Справка должна выдаваться сколько угодно раз по обращению работника в пределах трехлетнего срока, за который учитываются его доходы

Кто подписывает справку 2-НДФЛ для сотрудника

Правила оформления

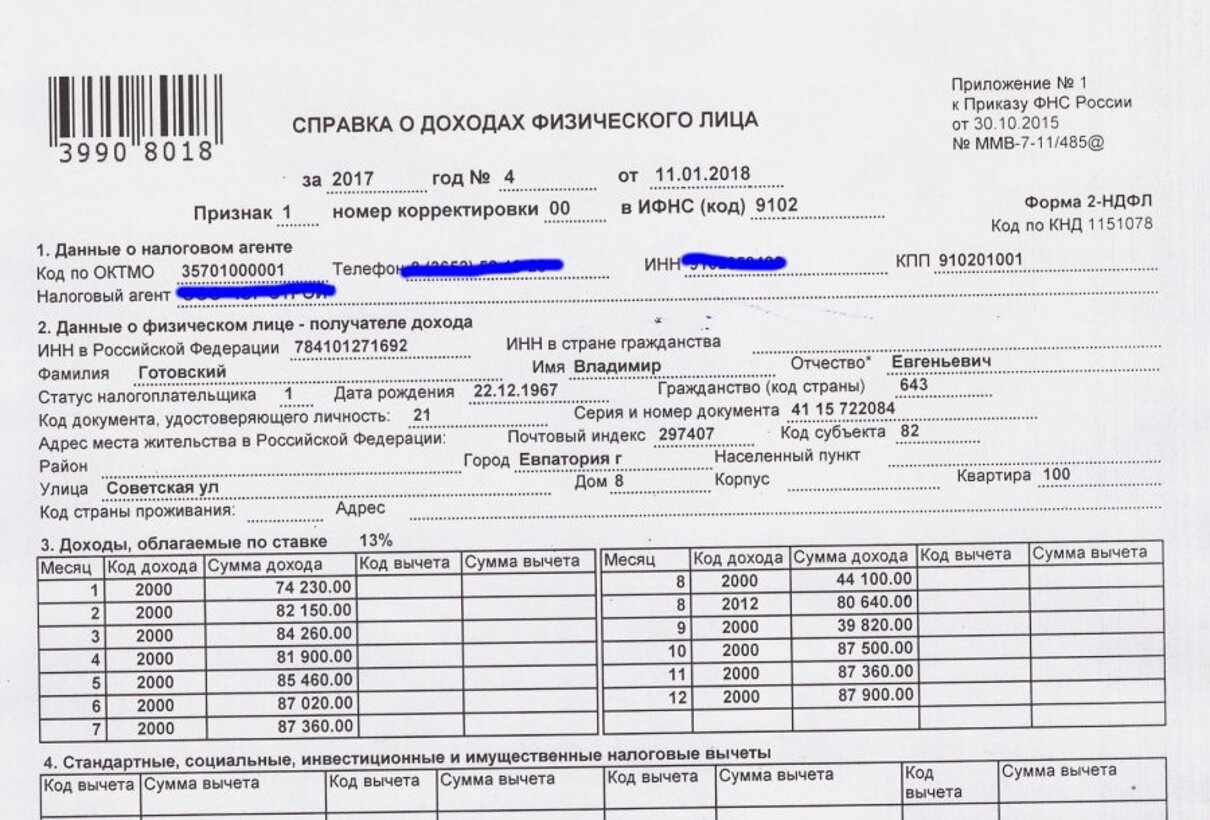

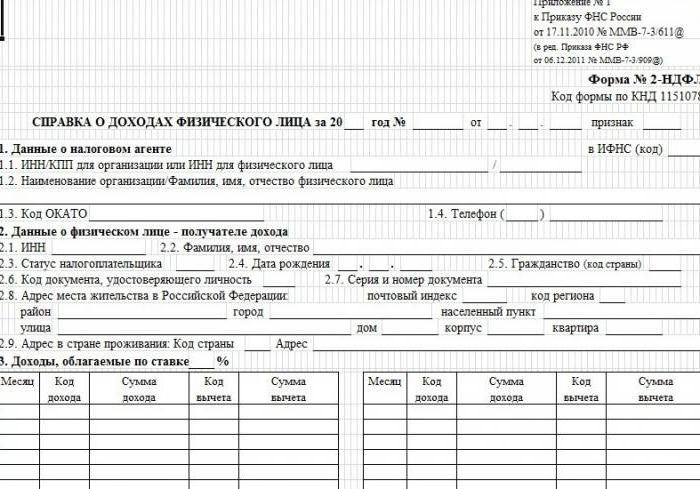

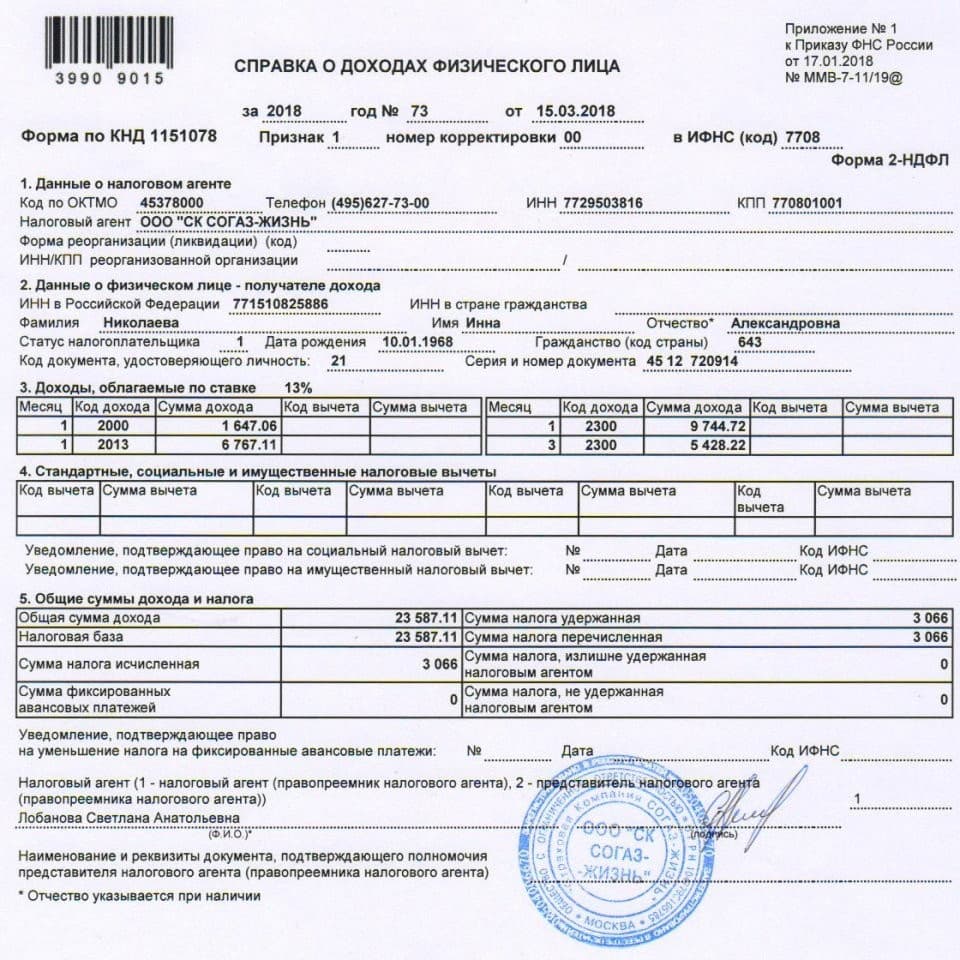

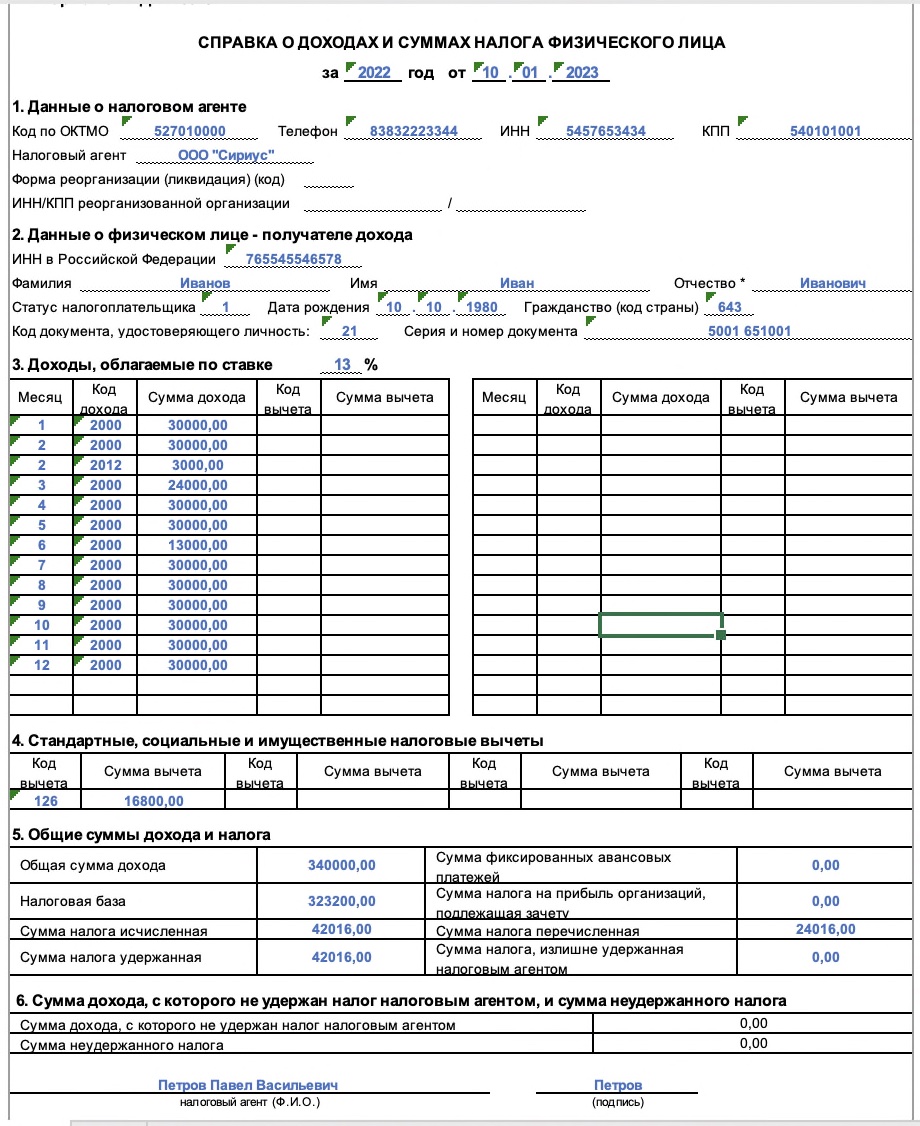

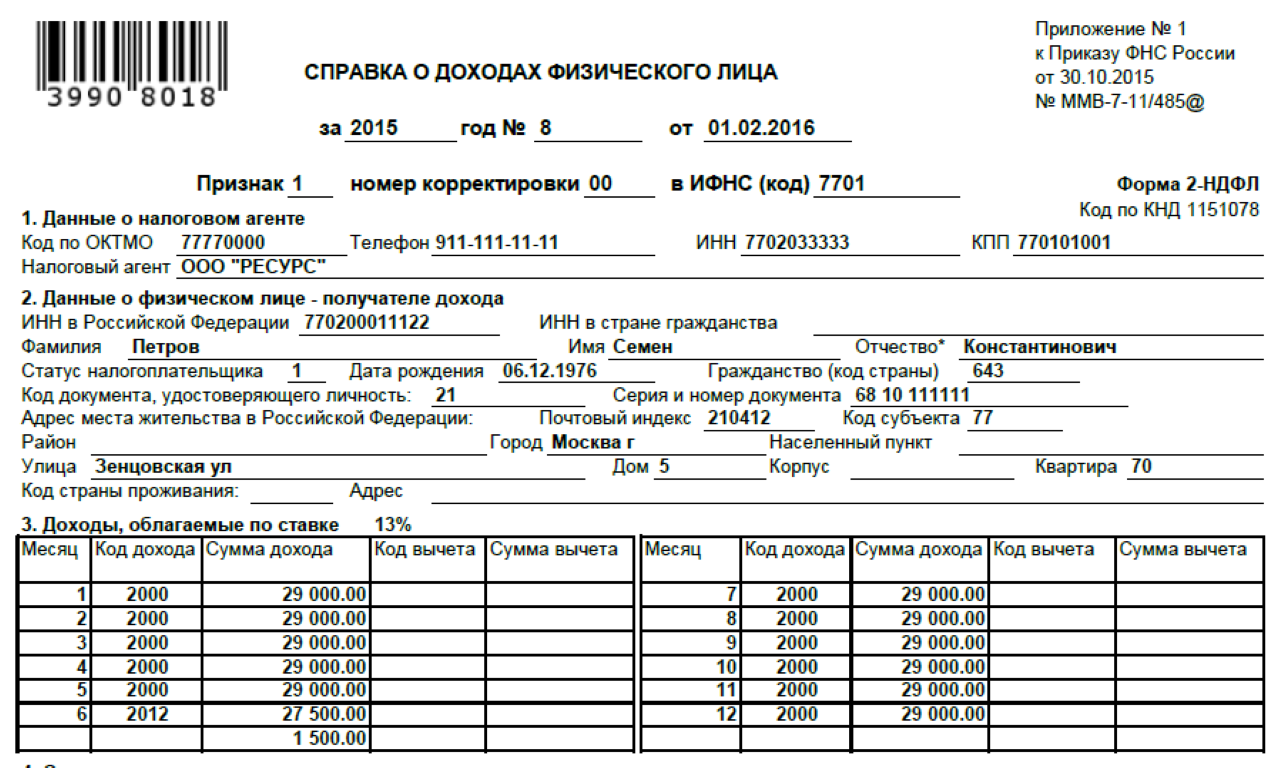

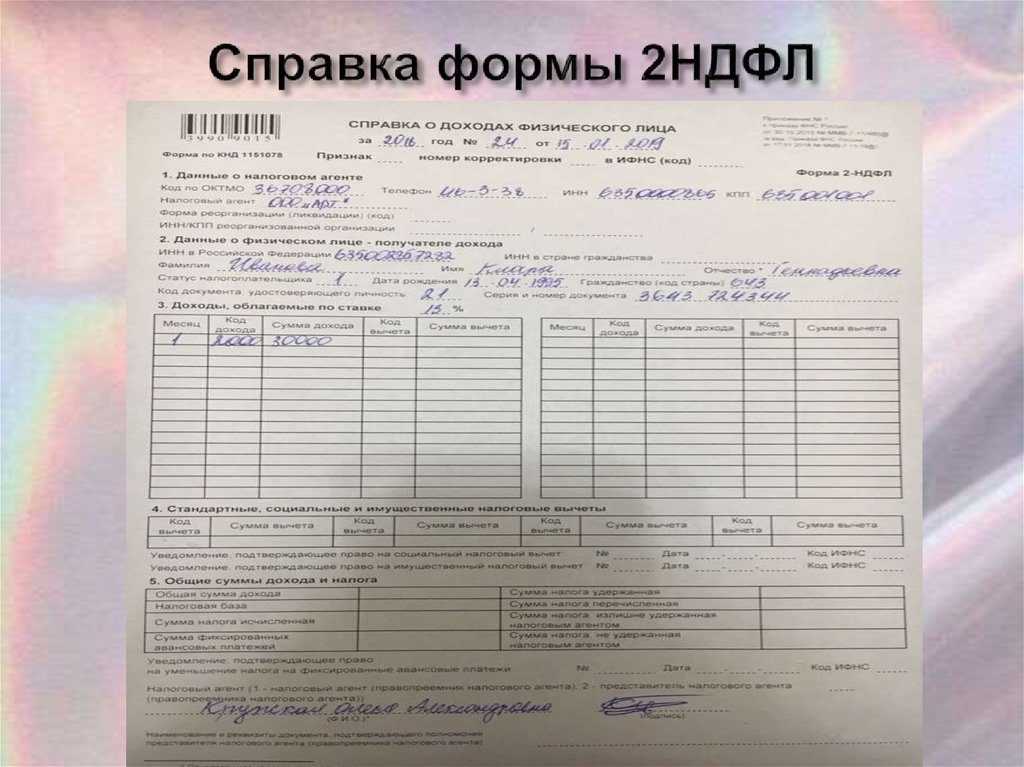

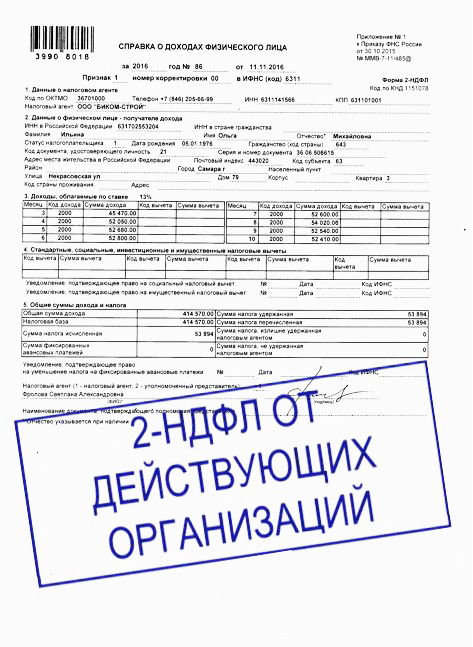

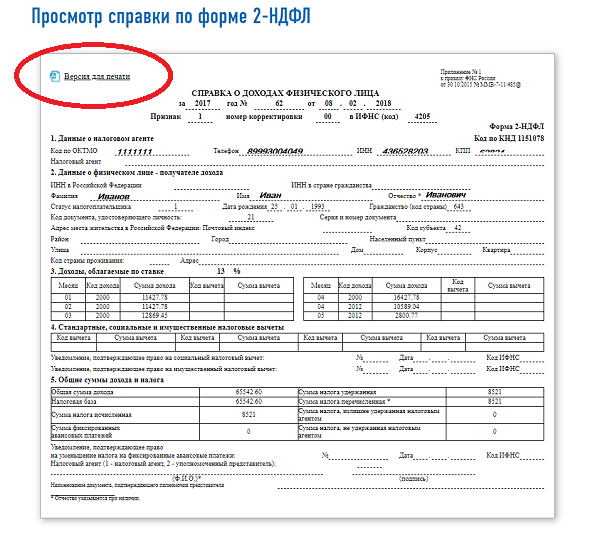

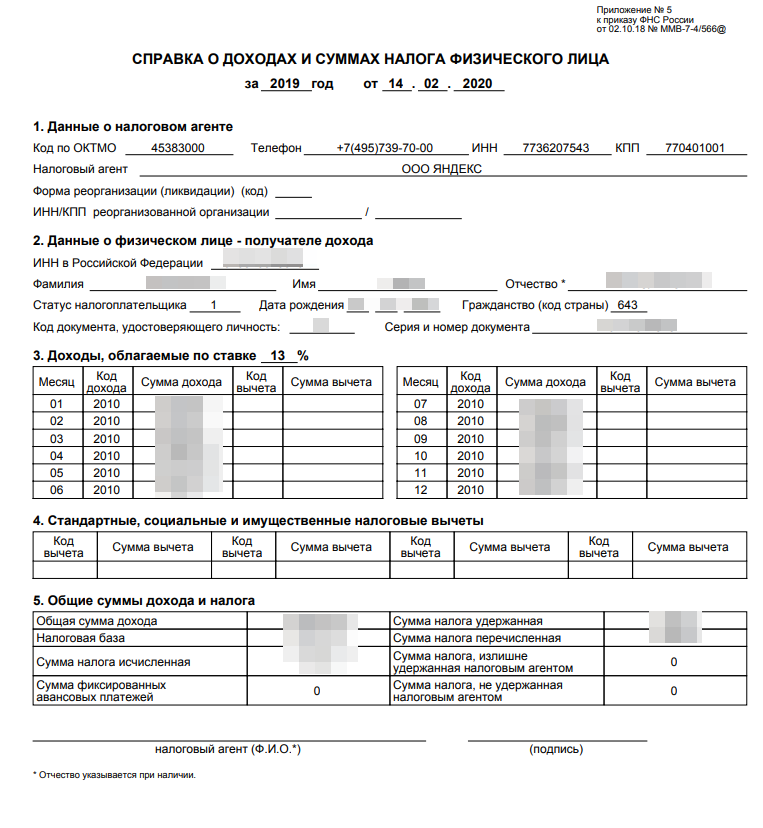

Справка 2-НДФЛ — это унифицированный документ, относящийся к отчетности. Его формат утвержден приказом ФНС России от 02.10.2018 № ММВ-7-11/566@. Скачайте актуальную форму справки 2-НДФЛ из приложения 1 к данному приказу. Для выдачи сотрудникам формируется несколько другая форма, утвержденная тем же приказом, но размещенная в приложении 5 к нему.

Помните: тот, кто подписывает справки о доходах, должен иметь на это право. На практике встречаются случаи, когда на выданной справке сотруднику подпись ставит руководитель отдела. Так делать нельзя, так как законодательством Российской Федерации четко определено, кто подписывает 2-НДФЛ для сотрудников. Сама справка относится к группе налоговых, а не бухгалтерских документов. Это значит, что на ней должна стоять подпись налогового агента. У работодателя таким представителем является руководитель организации. Именно он должен поставить свою подпись на готовой справке. Так что при стандартном варианте вопроса «Кто подписывает справку 2-НДФЛ для сотрудника?» сложностей возникать не должно.

Отметим, что на справке не требуется ставить печать. Хотя раньше такая необходимость была закреплена законодательно. Теперь на документе нет даже места для постановки печати. Об этом многие организации забывают и штампуют справки по привычке. Такой подход допустим, так как наличие оттиска печати на документе нарушением не является.

Справка главбуху и директору

Часто возникает вопрос: кто же подпишет 2-НДФЛ главному бухгалтеру? Дело в том, что у некоторых сотрудников учета возникает путаница, так как именно главбух ставит подпись на такой справке. Но делает это он на основании доверенности в качестве уполномоченного лица. И если самому главбуху понадобится справка, то подписать ее должен руководитель предприятия.

Компании также нужно определиться с тем, кто подписывает 2-НДФЛ директору. И здесь проблем быть не должно, документ, как и все прочие, должен быть подписан налоговым агентом, т. е. как мы уже отметили – сам руководитель. В любом случае в законодательстве нет запрета на подписание самим директором справки для себя.

Оформление доверенности

Ситуация осложняется в случае, когда в компании работает большое количество человек. Это может быть и 500, и 5000 сотрудников. Кто подписывает справку 2-НДФЛ? Снова руководитель. Но в таком большом объеме сделать это невозможно физически. В этом случае директор предприятия должен выбрать уполномоченного представителя для подписания справок. И это может быть сразу несколько человек. Тот, кто подписывает 2-НДФЛ, должен иметь соответствующую доверенность. Кроме того, следует оформить специальный приказ руководителя, где перечисляются все уполномоченные лица. В самой справке необходимо делать отметку, что подпись ставит не сам налоговый агент, а уполномоченный представитель, а также указать реквизиты соответствующей доверенности и приказа.

Справка 2-НДФЛ — это документ, относящийся к отчетности, а значит, к его оформлению нужно подходить очень тщательно. Если при подписании или указании данных будет допущена ошибка, то проблемы возникнут не только при проверке справки налоговыми инспекторами, но и с сотрудниками, которым был выдан документ. Внимательность — главный помощник бухгалтера при подготовке таких справок.

Ответственность за недостоверность сведений при заполнении 2 НДФЛ

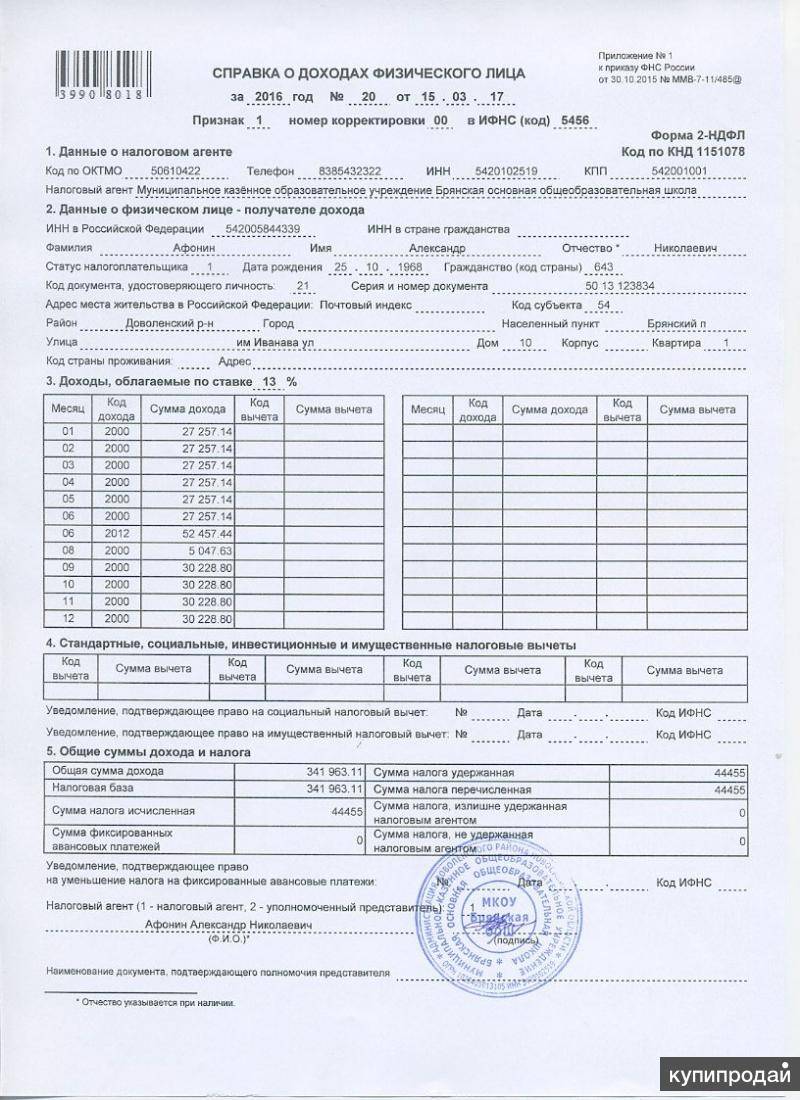

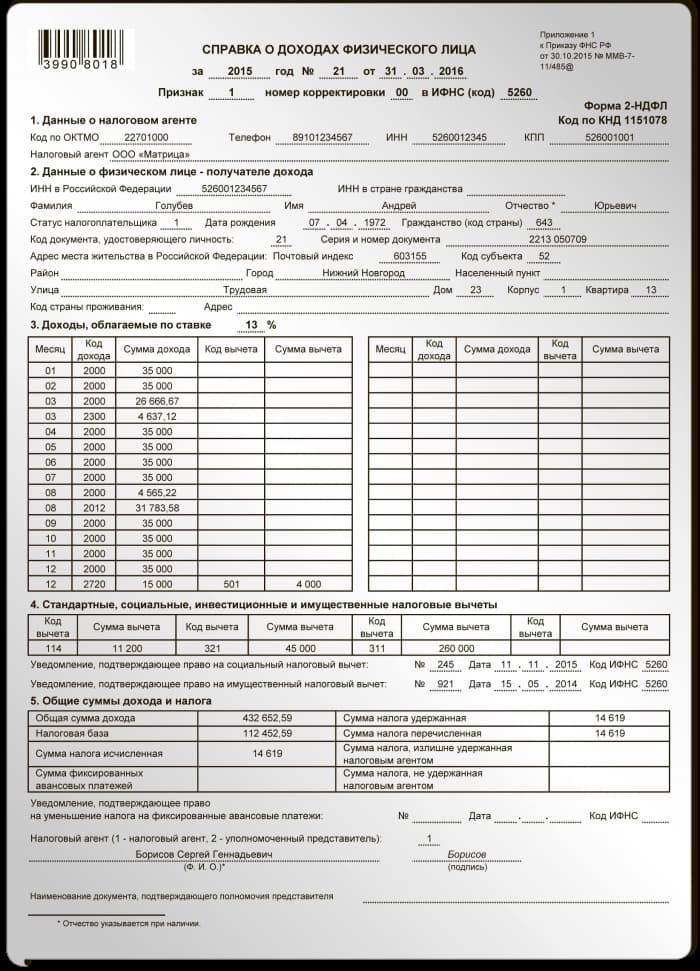

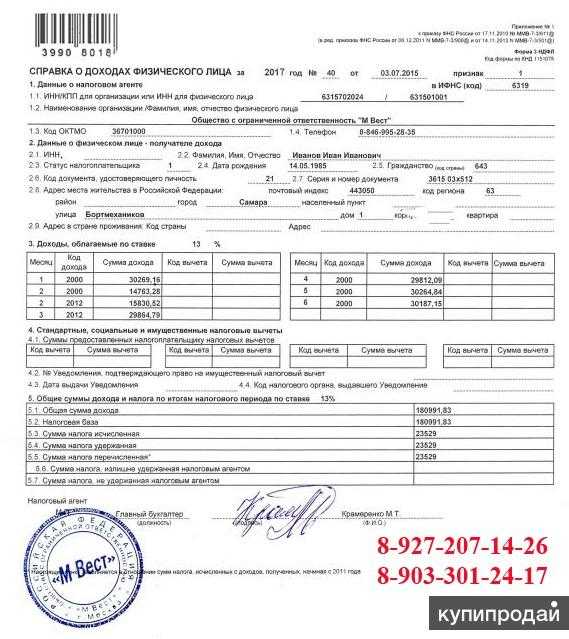

Справку 2-НДФЛ подписывает директор предприятия или ИП

Установлен штраф в размере 200 рублей за каждый отсутствующий документ, а поскольку справка оформляется для каждого сотрудника, итоговая сумму для крупного предприятия может оказаться достаточно серьезной. Дополнительно на налогового агента налагается административный штраф по статье 15.6 КоАП. Нарушениями считаются:

- Несвоевременное предоставление справки о доходах сотрудников.

- Отказ от своевременной подачи документа в налоговую инспекцию.

- Предоставление искаженных или неполных сведений о доходах. Оно может быть расценено как попытка укрывательства от налогов, что влечет серьезную ответственность для предпринимателя.

Минимальные штрафы по этим нарушениям составляют 100-300 рублей для частных лиц и 300-500 рублей для сотрудников, занимающихся финансовыми вопросами организаций. Задача руководителя – постоянно контролировать подготовку налоговой отчетности и обеспечивать своевременную подачу в контролирующие инстанции полной информации.

Заметили ошибку? Выделите ее и нажмите Ctrl Enter, чтобы сообщить нам.

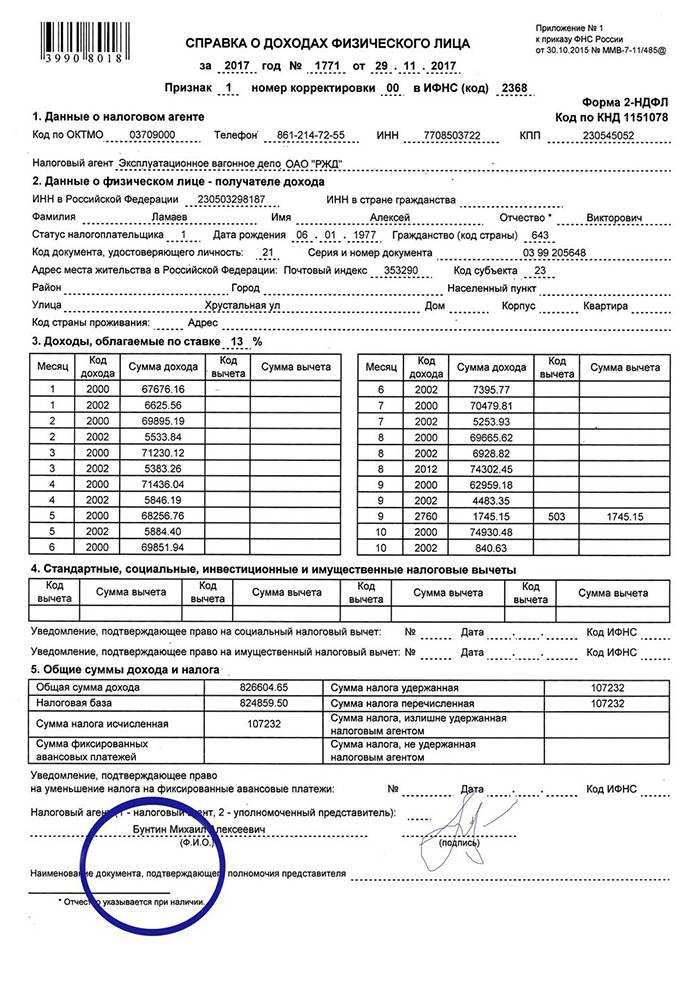

До последних изменений в законодательстве подписывать справку 2 НДФЛ для налоговой имел право непосредственный руководитель юр лица или сам ИП. Но жизнь вносит свои коррективы. В настоящее время визировать отчет может как директор, согласно уставным документам, так и его уполномоченный представитель.

Документ, на основании которого представитель имеет право подписи – заранее составленная и завизированная руководителем доверенность. В конце декларации указывают сведения о ней рядом с визой лица, подписывающего НДФЛ 2. Как правило, доверенность оформляется на один год, при необходимости временные рамки меняют или не отмечают вовсе.

Если в учетной политике не установлен перечень ответственных лиц за право подписи документов, его необходимо определить в приказе. Это потребуется для визирования 2 НДФЛ при смене руководителя, временной замене работников на время их отпуска, командировки или больничного листа. В справке, в таком случае указывается лицо, заменяющего отсутствующего сотрудника, и приказ о замене.

Если показатели в отношении дохода завышены, это расценивается как мошенничество, особенно если значения подаются за выдаваемой ссудой в банковскую организацию. Налоговая инспекция вправе доначислить налог и за несвоевременную оплату вменить пеню.

Если в справке 2-НДФЛ имеются ошибки, зачеркивания или не заполнены обязательные поля, тогда справка считается недействительной. При допущении таких ошибок необходимо заполнить новый бланк справки 2-НДФЛ.

При заполнении бланка справки 2-НДФЛ очень часто допускаются такие ошибки как:

- Неверно указывается дата выдачи документа. В справке необходимо указывать дату выдачи документа только цифрами, месяц выдачи не прописывается прописью. Например, 25.01.2017;

- Печать проставляется в не соответствующем месте. Для проставления печати предусмотрено соответствующее место «м.п.», так как рядом с этой отметкой необходимо проставлять печать. Печать должна быть четкой, яркой, без потертостей и разрывов;

- Бухгалтерский работник должен очень внимательно заполнять свои поля, так как небольшие неточности могут привести не в положительную для физического лица сторону.

- Подпись бухгалтера. При выдаче справки физическому лицу необходимо проверить подпись бухгалтера, которая должна проставлять только синей ручкой шарикового типа.

Зачем нужна справка 2 НДФЛ физическому лицу

В большинстве случаев за данной справкой обращаются физические лица, которым необходимо ее предоставить в кредитную организацию для подтверждения платежеспособности заемщика. Информация, которая содержится в справке 2 НДФЛ, помогает банковским сотрудникам принять правильное решение по отношению к потенциальному клиенту. Справка 2 НДФЛ для физических лиц так же может быть запрошена в следующих случаях:

- При оформлении налогового вычета от государства. При оформлении налогового вычета у некоторых категорий граждан могут запросить данную справку, например, у одного из родителей ученика, который обучается в высшем учебном заведении на платной основе;

- В случаях, когда физическое лицо принимает участие в судебных разбирательствах, спорах так же может потребоваться справка о доходах физического лица;

- Справка 2 НДФЛ так же необходима при оформлении пенсии по старости, а так же при опекунстве или усыновлении ребенка для подтверждения своего статуса;

- При увольнении, необходимо взять данную справку, так как при устройстве на новую работу работодателю будут необходимы данные, которые содержаться в справке 2 НДФЛ.;

- При оформлении заграничной визы, некоторые консульства запрашивают данную справку. Но в большинстве случаях им достаточно просто выписки по счету зарплатной карты и справки с места работы;

- При оформлении физическим лицом статуса безработного в центре занятости. От сведений, которые отражены в справке 2 НДФЛ зависит размер пособия по безработице. И справка должна быть предоставлена за последние полгода с последнего места работы.

|

Кто подписывает справку 2-НДФЛ в 2019 году?

Документальные основания

Справка 2-НДФЛ относится к налоговой документации, а соответственно, круг лиц допущенных к визированию документа определяется на основании закона 402-ФЗ, который гласит о праве подписывать справку как генеральному директору предприятия, так и уполномоченному лицу.

Чтобы с делегированием полномочий на право подписи не возникало проблем, в компании должен быть создан документ в виде приказа, где будут перечислены сотрудники, имеющие полномочие подписывать справки 2-НДФЛ.

Общий порядок

Подписывать документ имеют право исключительно уполномоченные лица, а именно:

- непосредственно работодатель в лице руководителя;

- официально утвержденный сотрудник организации.

Причём в официальном документе есть специальная графа для отметки об исполнителе, признак 1 – для работодателя, а 2 – для официально утверждённого исполнителя.

Если форма предоставляется в налоговый орган, то дополнительно следует прикрепить подтверждение о том, что ответственное лицо имеет право на действия с документом.

Как правильно подписать

Уполномоченное лицо, наделённое правом подписи, обязуется указать фамилию с инициалами и занимаемую должность в организации.

По доверенности

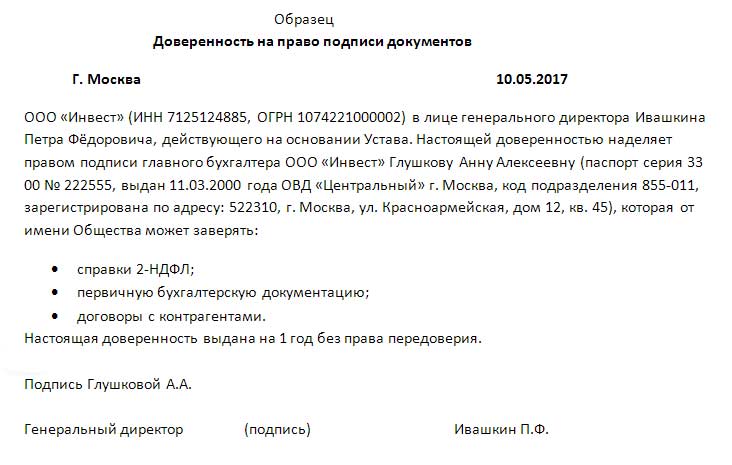

Доверенность – это документ, с помощью которого директор может делегировать свои полномочия, а именно, передать право подписи.

Документ может выдавать исключительно одно лицо руководящего звена.

Образец доверенности 2019:

Если предприятие по Уставу работает с использованием печати, её необходимо проставить на доверительном документе.

Если предприятие по Уставу работает с использованием печати, её необходимо проставить на доверительном документе.

Генеральному директору (руководителю)

Подписать справку 2-НДФЛ гендиректору организации имеет право уполномоченный сотрудник. Но правила не запрещают руководителю визировать свою справку самостоятельно.

Для сотрудника

Сотруднику организации подписывает справку чаще всего работник отдела бухгалтерии по месту трудоустройства.

Но полномочия имеют все лица, которые допущены к сдаче аналогичной отчётности в ФНС.

Главному бухгалтеру

Главный бухгалтер не всегда имеет право на подписание документа по форме 2-НДФЛ. Соответственно, когда справка визируется для него, полномочия предоставляются исключительно директору или кругу лиц, которые утверждены приказом организации.

У индивидуального предпринимателя (ИП)

У индивидуального предпринимателя отчётность по форме 2-НДФЛ за себя отсутствует.

В случае необходимости он предоставляет годовую декларацию по полученным доходам.

Если у бизнесмена есть наёмный персонал, то в независимости от системы налогообложения он обязан сдавать отчётность и перечислять налог.

Подписывать справки наёмным работникам, которые числятся в штате у предпринимателя, может как сам руководитель, так и уполномоченное лицо, чаще всего в лице главного бухгалтера.

Для банка

Для банка справка по доходам физического лица является главным документом, на основании которого принимается решение для положительного или отрицательного ответа при получении кредита.

Подписывает документ генеральный директор, главный бухгалтер или должностное лицо, наделённое правом визирования документа.

Обязателен ли штрих-код на 2-НДФЛ?

Что грозит за отсутствие ИНН в 2-НДФЛ? Об этом — .

Как заполнить 2-НДФЛ иностранцу? Узнайте .

Для налоговой

Для налоговой службы форма 2-НДФЛ требуется для проверки доходов по всем сотрудникам и каждому в отдельности.

Составляется справка отделом бухучета, визируется непосредственно руководителем организации либо сотрудником, уполномоченным на право подписи на основании приказа компании.

За налогового агента

За налогового агента по причине отсутствия в результате отпуска или болезни уполномоченного лица форма 2-НДФЛ должна визироваться лицом, утвержденным на основании приказа во время отсутствия первого.

В обособленном подразделении (филиале)

В филиале право подписи на документе 2-НДФЛ имеет как руководитель головного подразделения, так и уполномоченное лицо обособленного.

Если нет главного бухгалтера

Если на предприятии в штате сотрудников нет главного бухгалтера, то зачастую право подписи на документе принадлежит руководителю предприятия.

Кто сдает справку 2 НДФЛ

Все субъекты хозяйствования, в том числе и ИП, которые в течение года начисляли вознаграждения за труд или иные доходы в пользу работников, а также удерживали с них НДФЛ, подают декларацию 2 НДФЛ в налоговую по истечении отчетного периода. Юр лица подают отчеты в ИМНС по месту их регистрации, ИП – по месту жительства. Кроме того, выдать справку они обязаны и по личному запросу физ. лиц по мере надобности в течение трех дней.

В 2018 году передают отчет в ИМНС в срок не позднее 2 апреля, но если имели место случаи не удержанного НДФЛ, представить показатели необходимо до 1 марта. Подать сведения можно посредством электронного документооборота, на бумажном носителе непосредственно в фискальные органы либо почтовой бандеролью.

Кто имеет право подписи налоговой декларации 2 НДФЛ. Есть ли четкое разграничение прав в законодательстве, и какими локальными актами правильно оформить круг людей, которые отвечают за предоставляемые сведения в налоговую инспекцию. Рассмотрим в этом материале все нюансы, если нет подписи руководителя, а также вопросы, связанные с правом визирования документа по доверенности.

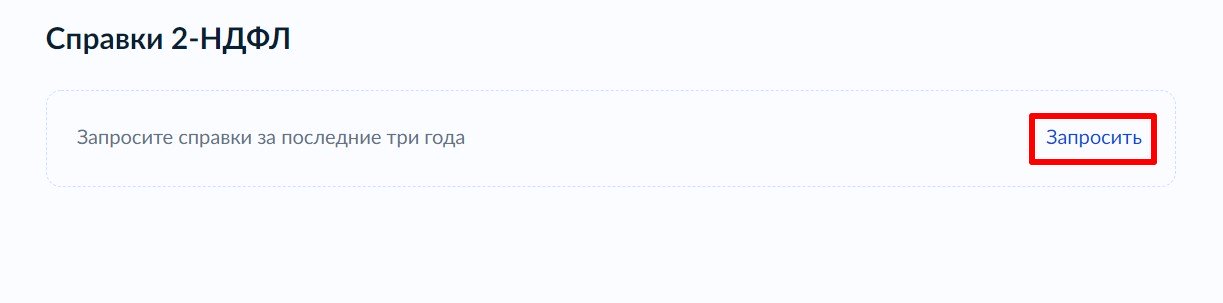

Как получить справку 2-НДФЛ через Госуслуги

Если нужны сведения за периоды до 2021 года, но не хотите обращаться к работодателю, то закажите справочные документы на портале государственных услуг. В информации об услуге указано, сколько делается справка 2-НДФЛ через Госуслуги: ее оформляют в режиме реального времени. Ждать документы несколько дней не придется.

Пошаговая инструкция, как заказать сведения:

Шаг 2. Найдите нужную услугу через меню поиска или робота-помощника. Введите название документа, и система автоматически предложит доступные услуги.

Шаг 3. Запросите документы.

Система начнет поиск данных. Как только сведения появятся, пользователь получит уведомление. Точного времени, сколько ждать справку 2-НДФЛ через Госуслуги, нигде не указано, но обычно сведения готовят в течение 15 минут. А работодатель формирует аналогичный документ в течение 3 рабочих дней после получения запроса от работника (ст. 62 ТК РФ).

Если у ФНС нет информации за запрашиваемый период, то справочную информацию не сформируют.

Подробнее о сроках изготовления 2-НДФЛ: сколько делается справка 2-НДФЛ

Справка, подписанная усиленной электронной подписью сотрудника ФНС, имеет юридическую силу по аналогии с бумажной. Электронный документ без подписи такой силы не имеет и пригодится только для справочной информации самому налогоплательщику. А подписанный электронный документ заявитель сможет прикрепить к налоговой декларации при получении вычета или отправить в банк для оформления кредита.