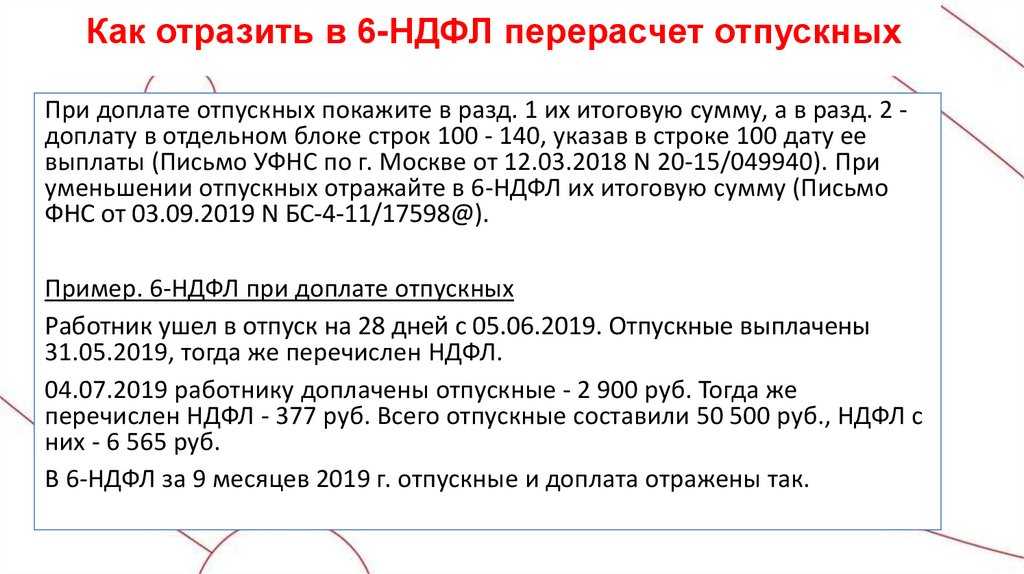

Сроки перечисления НДФЛ с премии:

— к юбилею работника;

— за производственные результаты.

Разовые производственные премии, выплаченные при наступлении конкретного события, следует включать в налоговую базу по НДФЛ в момент выплату сотруднику (пп. 1 п. 1 ст. 223 НК РФ).

Для целей НДФЛ датой фактического получения дохода в виде премии будет день выплаты денег из кассы (день перечисления денег на счет в банке). Перечислить налог нужно не позднее дня, следующего за днем выплаты окончательного расчета (абз. 1 п.6 ст. 226 НК РФ).

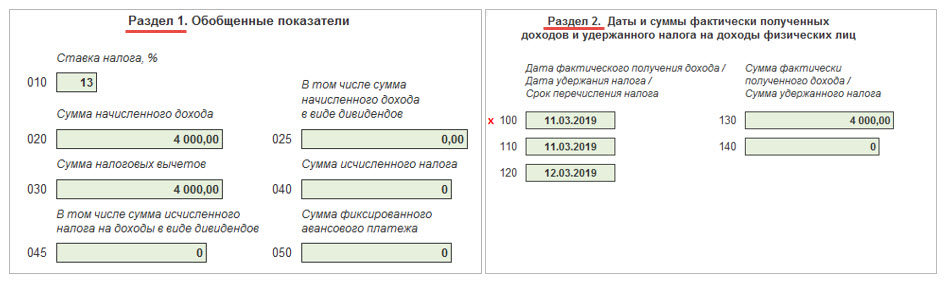

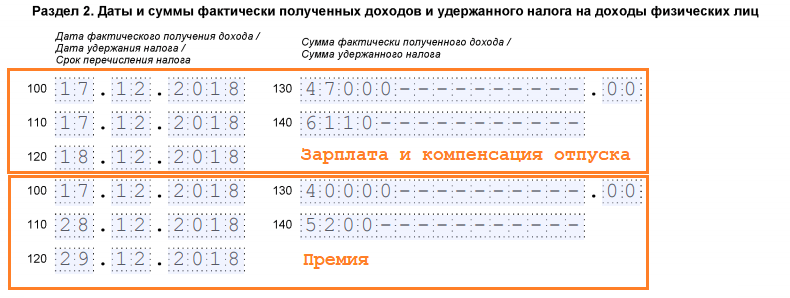

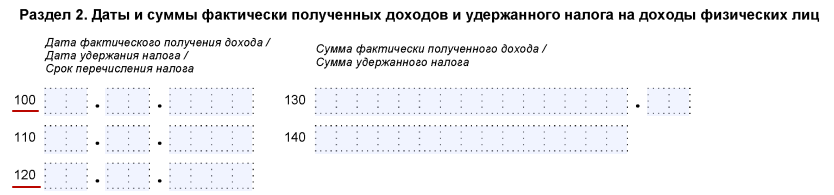

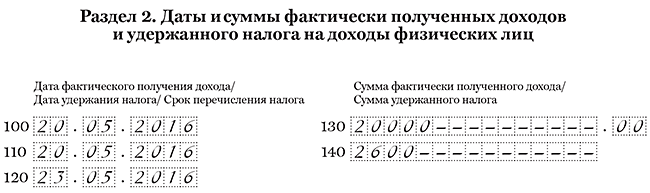

Таким образом, если разовая премия выплачена, например, 13 марта, при заполнении раздела 2, указывается:

По строке 100 – дата фактического получения дохода – 13.03.2016;

По строке 110 – дата удержания налога – 13.03.2016;

По строке 120 – дата, не позднее которой должен быть перечислен налог в бюджет – 14.03.2016;

По строке 130 – сумма фактического полученного дохода;

По строке 140 – сумма удержанного налога.

А вот премии за производственные результаты логичнее было бы признавать доходом в том же порядке, что и зарплату, — в последний день месяца, в котором она начислена за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом). Ведь по нормам трудового законодательства заработная плата — это вознаграждение за труд, а также компенсационные и стимулирующие выплаты. То есть премии являются частью оплаты труда работников. И в этом случае в ситуации, когда премия выплачивается вместе с авансом по зарплате, НДФЛ с премии следует удерживать и перечислять в бюджет после выплаты зарплаты за вторую половину месяца, а не в день, следующий за выплатой премии.

К какому коду доходов относятся: премия к юбилею, стимулирующие выплаты.

В Минюсте России зарегистрирован (регистрационный N 44708 от 14 декабря 2016 г.) приказ ФНС России от 22.11.2016 N ММВ-7-11/633@ «О внесении изменений и дополнений в приложения к приказу ФНС России от 10.09.2015 N ММВ-7-11/387@ «Об утверждении кодов видов доходов и вычетов».

В кодах видов доходов и вычетов налогоплательщика уточнены наименования в части операций с производными финансовыми инструментами (коды 1532, 1533, 1535, 2641). Введены новые коды видов доходов для отдельных видов премий (2002 и 2003). Коды видов вычетов в разделе «Стандартные налоговые вычеты» дополнены новыми кодами (126 — 133). Кроме того, уточнены коды в разделе «Суммы, уменьшающие налоговую базу в соответствии с Налоговым кодексом Российской Федерации» (205 — 210).

С учетом внесенных изменений коды видов доходов и вычетов применяются при заполнении Справок о доходах физических лиц за 2016 год.

ФНС своим приказом дополнила коды видов доходов физлиц. Среди новых кодов выделим 2002 — для премий за производственные результаты работы и 2003 — для вознаграждений, которые выплачиваются за счет прибыли юрлица, средств спецназначения или целевых поступлений.

Согласно новому приказу код 2002 организации будут использовать для премий. Речь идет о выплатах за производственные и иные подобные показатели, предусмотренные:

— нормами законодательства РФ;

— трудовыми договорами или контрактами;

— коллективными договорами.

Полагаем, кодом 2003 надо будет обозначить, например, премию к празднику за счет прибыли юрлица.

Новые коды потребуются бухгалтерам при оформлении справки 2-НДФЛ.

В действующем перечне кодов доходов нет отдельных кодов для премий. Поэтому сейчас в зависимости от вида премии бухгалтер использует такие коды:

— 2000 — в основном для вознаграждений за выполнение трудовых или иных обязанностей. Например, для премий за производственные результаты;

— 4800 — для премий, выплата которых не связана с выполнением трудовых обязанностей. Например, премия к празднику. Также этот код применяется для доходов, у которых в перечне нет кода.

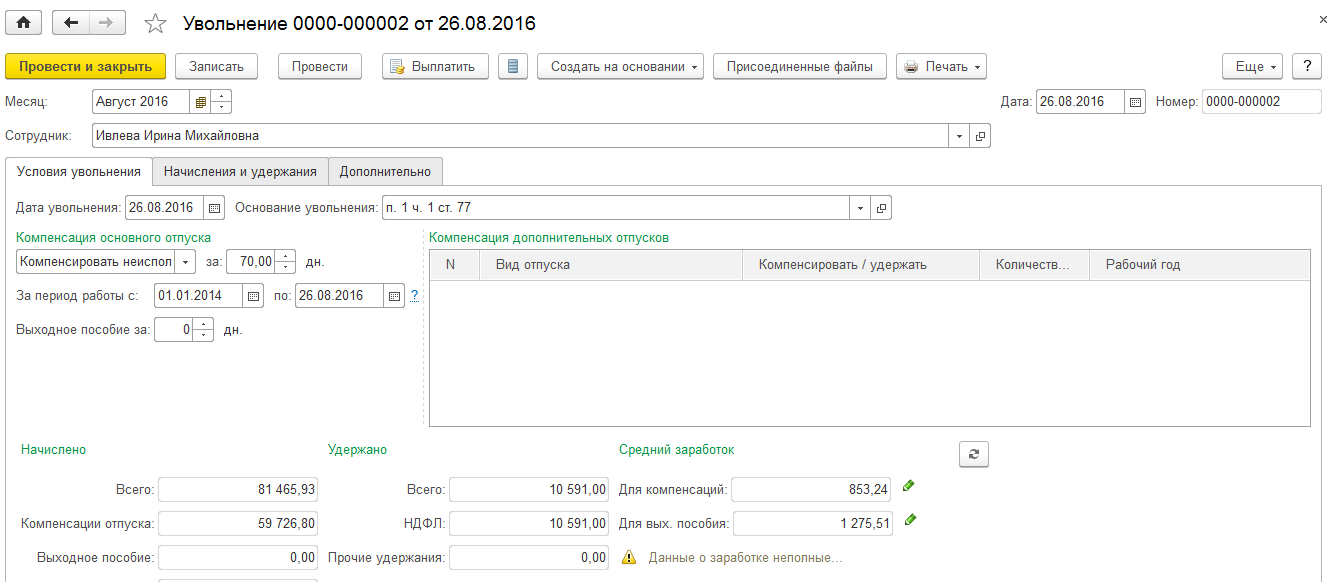

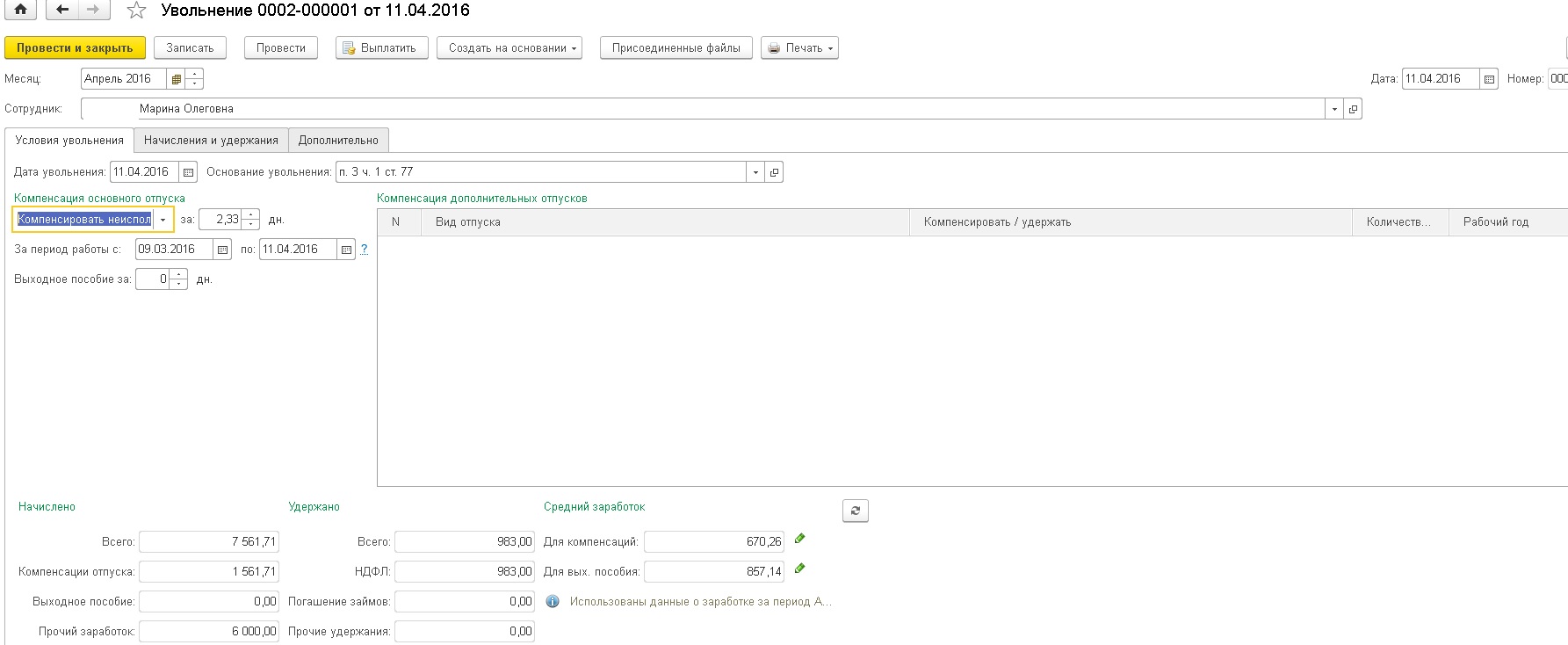

Работник уволился 31.10.16, а компенсацию за неиспользованный отпуск и зарплату получил не в день увольнения, а 09.11.16. Как отразить эту операцию в 6 НДФЛ и 2 НДФЛ?

Распечатать

Вопрос:

Работник уволился 31.10.16, а компенсацию за неиспользованный отпуск и зарплату получил не в день увольнения, а 09.11.16. Как отразить эту операцию в 6 НДФЛ и 2 НДФЛ?

Ответ:

В целях настоящей главы, если иное не предусмотрено пунктами 2 — 5 настоящей статьи, дата фактического получения дохода определяется как день:

выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц — при получении доходов в денежной форме;

ст. 223, «Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 28.12.2016) {КонсультантПлюс}

В случае прекращения трудовых отношений до истечения календарного месяца датой фактического получения налогоплательщиком дохода в виде оплаты труда считается последний день работы, за который ему был начислен доход.

ст. 223, «Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 28.12.2016) {КонсультантПлюс}

Сотрудник компании уволился 16 мая 2016 г. Ему начислены зарплата и компенсация за неиспользованный отпуск. Произвести полный расчет в день увольнения в связи с финансовыми затруднениями, которые испытывает компания, не получилось. И зарплата, и компенсация за неиспользованный отпуск были выплачены только 23 мая 2016 г. Буквально на следующий день в полном объеме перечислили и НДФЛ. Подскажите, пожалуйста, как эти операции отразить в разд. 2 формы 6-НДФЛ за полугодие 2016 г.?

Начнем с того, что при прекращении трудового договора выплата всех сумм, причитающихся работнику от работодателя, производится в день его увольнения. Если сотрудник в день увольнения не работал, то соответствующие суммы должны быть выплачены не позднее следующего дня после предъявления уволенным работником требования о расчете. Таково требование ст. 140 Трудового кодекса (далее — ТК).

Кроме того, при нарушении установленного срока соответственно выплаты заработной платы, оплаты отпуска, выплат при увольнении и (или) других выплат, причитающихся работнику, работодатель в силу положений ст. 236 ТК обязан выплатить их с уплатой процентов (денежной компенсации). Так называемая зарплатная компенсация выплачивается в размере не ниже 1/300 действующей в это время ставки рефинансирования Банка России от не выплаченных в срок сумм за каждый день задержки, начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно. Размер этой компенсации может быть повышен коллективным договором, локальным нормативным актом или трудовым договором. В любом случае таковая должна быть выплачена независимо от наличия вины работодателя.

К сведению! С 1 января 2016 г. Банк России не устанавливает самостоятельное значение ставки рефинансирования и оно приравнивается к значению ключевой ставки Банка России (Указание Банка России от 11 декабря 2015 г. N 3894-У).

Таким образом, в рассматриваемой ситуации имеет место нарушение работодателем норм трудового законодательства. Согласно ч. 1 ст.

Как отразить увольнение в 6-НДФЛ

5.27 КоАП подобное нарушение влечет предупреждение или взыскание административного штрафа в следующих размерах:

— для юрлиц — от 30 тыс. до 50 тыс. руб.;

— для ИП и должностных лиц — от 1 тыс. до 5 тыс. руб.

А теперь что касается порядка заполнения формы 6-НДФЛ за полугодие 2016 г. Напомним, что форма расчета и Порядок его заполнения утверждены Приказом ФНС от 14 октября 2015 г. N ММВ-7-11/450@. Пунктом 1.1 Порядка предусмотрено, что расчет заполняется на основании данных учета доходов, начисленных и выплаченных физлицам налоговым агентом, предоставленных им налоговых вычетов, исчисленного и удержанного НДФЛ, содержащихся в регистрах налогового учета.

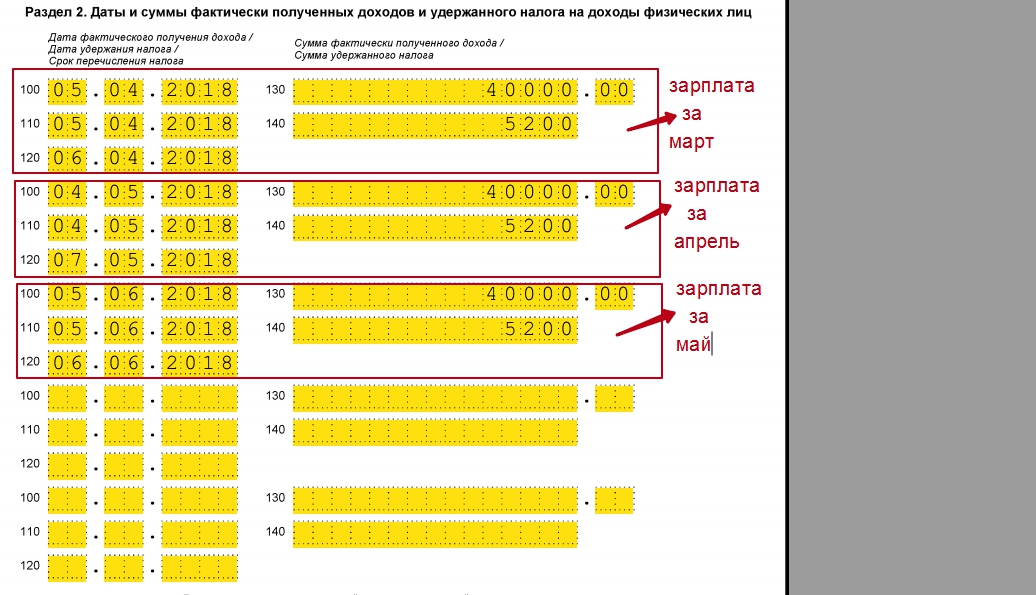

Строка 100 «Дата фактического получения дохода» разд. 2 заполняется с учетом положений ст. 223 Кодекса, строка 110 «Дата удержания налога» разд. 2 заполняется с учетом положений п. 4 ст. 226 и п. 7 ст. 226.1 Кодекса, строка 120 «Срок перечисления налога» разд. 2 заполняется с учетом положений п. 6 ст. 226 и п. 9 ст. 226.1 Кодекса.

Применительно к рассматриваемой ситуации для зарплаты и компенсации за неиспользованный отпуск следует заполнить отдельно два блока строк 100 — 140.

Отражаем зарплату:

— в строке 100 ставим дату признания дохода в виде зарплаты за май — это 16 мая 2016 г. (п. 2 ст. 223 НК);

— в строке 110 — указываем дату удержания НДФЛ — это 23 мая 2016 г.;

— в строке 120 — срок перечисления налога — следующий за днем выплаты зарплаты — 24 мая 2016 г.

Отражаем компенсацию за неиспользованный отпуск:

— в строке 100 указываем дату признания данного дохода — 23 мая 2016 г.;

— в строке 110 — дата удержания налога — 23 мая 2016 г.;

— в строке 120 — срок перечисления налога — 24 мая 2016 г.

В строках 130 и 140 разд. 2 вписывайте соответствующие суммовые показатели.

{Статья: Отчетность за полугодие 2016 г.: проблемные ситуации («Информационный бюллетень «Экспресс-бухгалтерия», 2016, N 24) {КонсультантПлюс}}

Как заполнить раздел 3 справки 2-НДФЛ

Суммы доходов отражаются в разд. 3 справки в хронологическом порядке в разбивке по месяцам и кодам доходов. При этом суммы доходов показываются в том месяце, в котором соответствующий доход считается фактически полученным (разд. V Порядка заполнения справки). Например, если зарплату за декабрь 2015 г. работник получил в январе 2016 г., то ее сумму надо отразить в справке за 2015 г. в составе доходов за декабрь (Письмо ФНС от 03.02.2012 N ЕД-4-3/1692@). Ведь фактически полученным доход в виде зарплаты считается на последнее число месяца, за который она начислена (п. 2 ст. 223 НК РФ).

(Издательство «Главная книга», 2017) {КонсультантПлюс}}

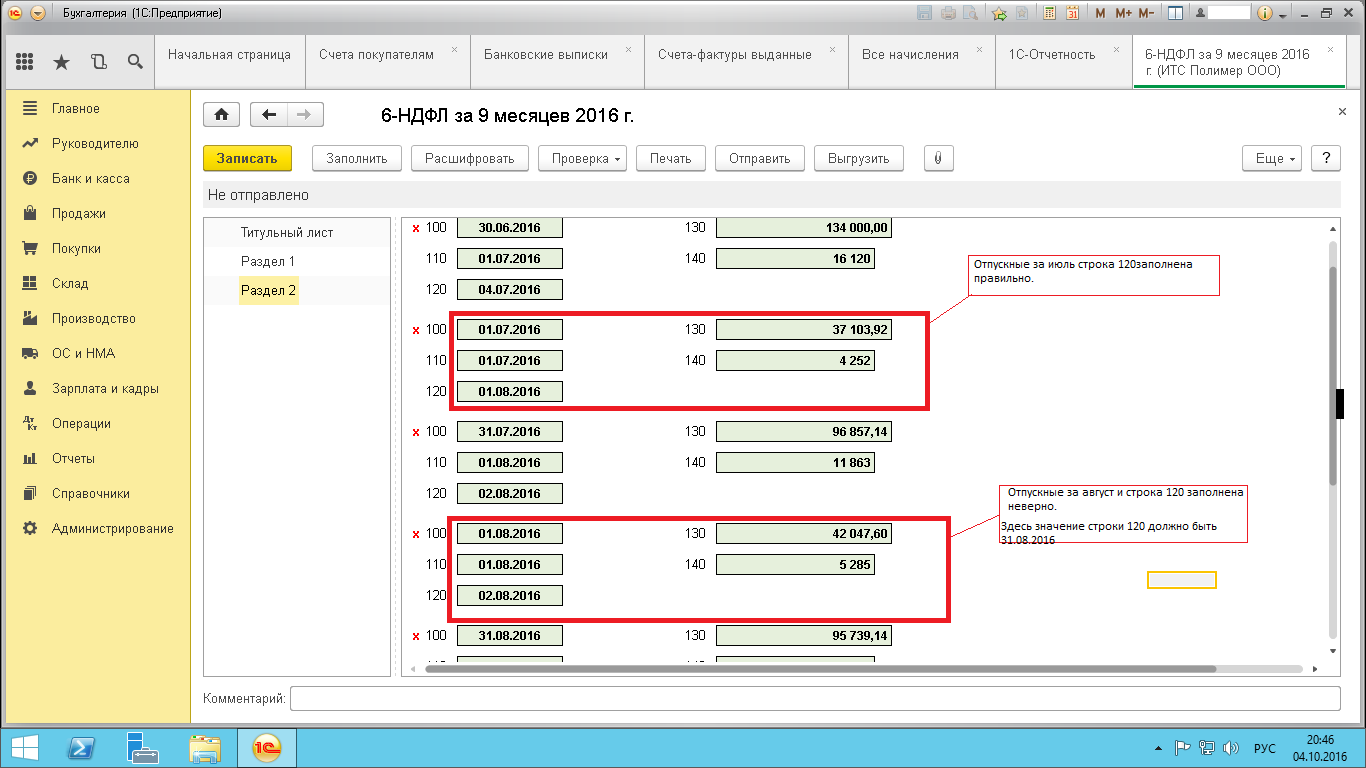

Отпускные за отпуск в январе 2016 г. нужно в полной сумме отразить в справке по форме 2-НДФЛ за 2015 г., так как они выплачены в декабре и в декабре же перечислен НДФЛ (ст. ст. 223 и 226 НК РФ, Письмо Минфина России от 26.01.2015 N 03-04-06/2187).

{Вопрос: Работник уходит в отпуск в январе 2016 г. Отпускные мы ему выдаем в декабре 2015 г. За какой год — 2015-й или 2016-й — следует включить сумму отпускных в справку по форме 2-НДФЛ? («Зарплата», 2015, N 12) {КонсультантПлюс}}

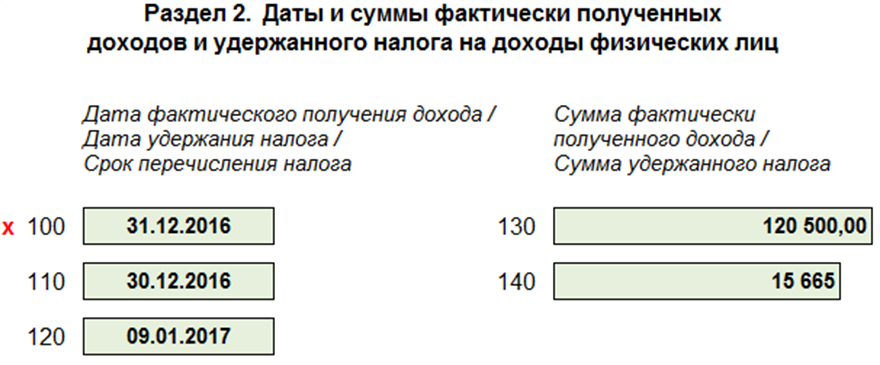

Таким образом, для заполнения строки 100 «Дата фактического получения дохода» формы 6-НДФЛ необходимо использовать дату выплаты компенсации за отпуск. Дата удержания налога (показатель строки 110 Расчета) совпадает с датой выплаты компенсации, ведь именно на дату фактической выплаты дохода НДФЛ должен быть. Срок перечисления НДФЛ по компенсации при увольнении – рабочий день, следующий за днем выплаты дохода.

В справке 2-НДФЛ доход отражается в том месяце, в котором соответствующий доход считается полученным.

Ответ подготовил: Эксперт «Линии консультаций» НТВП «Кедр-Консультант» Красноперова Мария Юрьевна

При подготовке ответа использована СПС КонсультантПлюс.

Ответ прошел контроль качества: Рецензент — профессор кафедры «Бухгалтерский учет и АХД» ФГБОУ ВО «Ижевский государственный технический университет имени М.Т. Калашникова»

Бушмелева Галина Владимировна

Данное разъяснение не является официальным и не влечет правовых последствий, предоставлено в соответствии с Регламентом ЛИНИИ КОНСУЛЬТАЦИЙ (www.ntvpkedr.ru).

Отражение выплат увольняемым сотрудника в формах 6-НДФЛ

При освобождении человеком рабочего места на предприятии, однозначно, перевод налоговых выплат в бюджет государства является первостепенным. Так же следует знать, как заполняется форма отчетности и отражается в ней совокупный доход работника. Для этой информации выделяется разделы 1 и 2 формы 6-НДФЛ при увольнении:

- В первом разделе формы 6-НДФЛ «Обобщенные показатели» содержатся совмещенные данные по всем физическим лицам, работающим на предприятии, которым были сделаны зарплатные начисления. Здесь указываются суммы исчисленных и удержанных налогов по ставке 13 % нарастающим итогом за весь годовой период.

- Во втором разделе формы 6-НДФЛ «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц» должны быть зафиксированы фактические числа получения на руки работниками начисленных денежных средств. Так же здесь учитываются даты передачи обязательных налоговых платежей в бюджет регионального образования.

Заполнение первого раздела формы 6-НДФЛ ведется постепенно. Данные за 1,2,3 и 4 годовые кварталы суммируются между собой. Специфика внесения информации во второй раздел немного другая. Данные вносятся только за последний квартал отчетного периода.

Начисление компенсации за неиспользованный отпуск увольняемому человеку должно быть учтено в обоих разделах 6-НДФЛ. В первом разделе сумма компенсационных пособий отдельной строкой не отражается, в отличие от второго раздела. Эти данные вместе с остальными доходами физического лица, уплаченными налоговым агентом своему работнику, заносятся в строку 020.

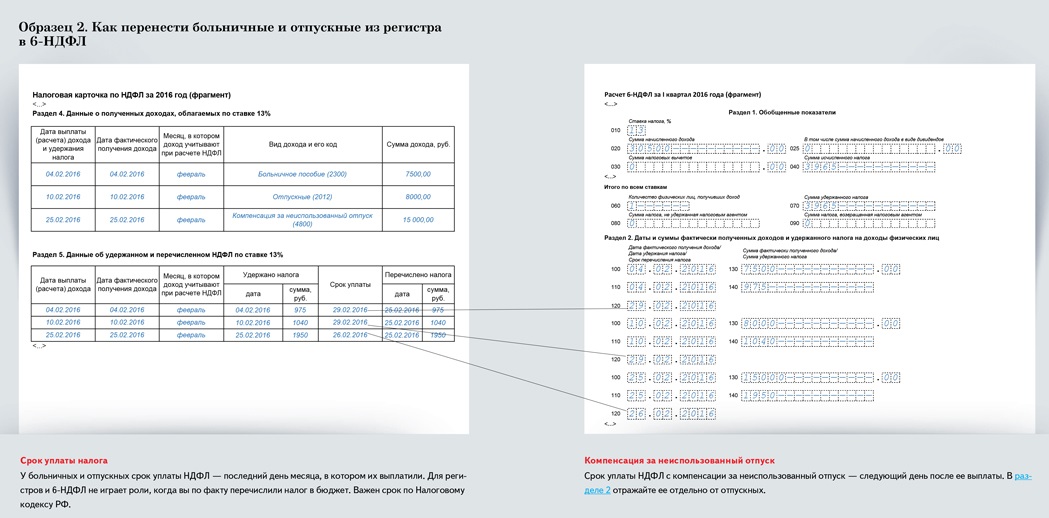

Отражение информации и заполнение 6-НДФЛ координируется общепринятыми правилами внесения данных в такие формы. На образце бланка видно, что расчеты по компенсациям за неиспользованный отпуск следует заполнить в строке 100 и 120 раздела 2 формы 6-НДФЛ. В случае, если выплачена другая сумма или расчет произведен неверно, налоговая инспекция может не принять отчетность. Пример заполнения 6-НДФЛ при увольнении сотрудника вы можете увидеть ниже.

Если не существует строгих правил, это не значит, что заполнять бланки строгой отчетности можно как вздумается и отражать в них некорректную информацию. Есть один основной принцип внесения данных о выплатах в форму 6-НДФЛ при увольнении. В расчете обязательно отразится зарплата, компенсационные выплаты и выходное пособие. Для каждой категории дохода предопределена своя строка.

В силу того, что сотрудники чаще всего увольняются не в последний день месяца, когда всем работникам начисляется заработная плата, отразить все выплаты одной строкой не выйдет. Именно на этом моменте многие начинающие бухгалтера делают массу ошибок. Смысл в том, что даты выплат будут разниться. В этом случае отражение данных в форме 6-НДФЛ происходит по следующему образцу:

- В строку под номером 100 впишите данные по дате выдачи зарплаты по увольнению.

- Строка 110 отведена для внесения информации о фактической дате зарплатных выплат.

- В 120 строке должна быть дата, следующая за днем начислений по строке 110.

- Суммы выплат отразите в 130 строке.

- Для налоговых отчислений строка 140.

В том случае, если увольняемый работник компенсационные выплаты за неиспользованный отпуск и зарплату получает одновременно, нет необходимости выделять для этого 2 блока, достаточно одного. Пример как отразить расчет при увольнении в 6-НДФЛ расположен ниже.

НДФЛ: исчисление, удержание и уплата в бюджет налоговым агентом

Суммы НДФЛ исчисляются налоговыми агентами на дату фактического получения дохода, определяемую в соответствии со ст. 223 НК РФ ( НК РФ). Начисленная сумма удерживается налоговыми агентами непосредственно из доходов налогоплательщика при их фактической выплате ( НК РФ).

Дата фактического получения дохода в денежной форме определяется как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц ( НК РФ).

Таким образом, при выплате сумм увольняющемуся работнику, в том числе компенсации за неиспользованные отпуска, 31.03.2023, НДФЛ исчисляется и удерживается налоговым агентом 31.03.2023.

Согласно НК РФ налоговые агенты обязаны уплачивать суммы НДФЛ, исчисленного и удержанного за период с 23-го числа предыдущего месяца по 22-е число текущего месяца, не позднее 28-го числа текущего месяца. Суммы налога, исчисленного и удержанного за период с 1 по 22 января, уплачиваются не позднее 28 января, за период с 23 по 31 декабря – не позднее последнего рабочего дня календарного года.

Организации и индивидуальные предприниматели, исполняющие обязанности налогового агента по НДФЛ, в уведомлении указывают в том числе информацию о суммах НДФЛ, исчисленных и удержанных ими за период с 23-го числа месяца, предшествующего месяцу, в котором представлено указанное уведомление, по 22-е число текущего месяца. В отношении сумм НДФЛ, исчисленных и удержанных налоговыми агентами за период с 23 по 31 декабря, уведомление подается не позднее последнего рабочего дня года ( НК РФ).

Таким образом, сумма НДФЛ, исчисленная и удержанная 31.03.2023, должна быть уплачена в бюджет не позднее 28.04.2023. Эту сумму нужно включить в уведомление, подаваемое в налоговый орган не позднее 25.04.2023, с указанием в нем периода «31/01».

Дата фактического получения доходов – строка 100

В случае расторжения трудового договора по сокращению, по состоянию здоровья дополнительно выплачивается выходное пособие и сохраняемый заработок на время трудоустройство. При расторжении трудового договора по соглашению сторон выплачивается выходное пособие, если это предусмотрено в трудовом соглашении.

Выходное пособие, выплачиваемое при сокращении штата, ликвидации организации и в иных установленных законодательством случаях, не облагается НДФЛ. Следовательно, включать его не нужно. Выплачиваемое выходное пособие при увольнении по соглашению сторон облагается сверх трехмесячного среднего заработка. Э то превышение и налог с него включают в отчет.

Компания уволила сотрудника 30 июня. В этот день выдала зарплату — 76 000 руб., исчислила и удержала НДФЛ — 9880 руб. (76 000 руб. × 13%). Дата получения дохода и удержания НДФЛ — 30.06.2023. Крайний срок перечисления налога — 01.07.2023. Компания удержала налог во втором квартале, поэтому отразила выплату в разделе 2 расчёта за девять месяцев как в образце 90.

Сотрудник уволился 16 мая. В этот день компания начислила ему зарплату за май — 34 000 руб., исчислила НДФЛ — 4420 руб. (34 000 руб. × 13%). Деньги компания перечислила только 1 июня. В этот день удержала и перечислила НДФЛ. Дата получения дохода — 16.05.2023, удержания НДФЛ — 01.06.2023. Компания заполнила расчёт, как в образце 87

5. Компания в день увольнения выдала зарплату и пособие

Кодекс устанавливает особую дату получения дохода в виде зарплаты на случай, когда работник увольняется. Исчислить НДФЛ нужно в последний рабочий день (п. 2 ст. 223 НК РФ). Если компания выдала деньги раньше, то налог она удержала до даты получения дохода.

Различия в видах производимых выплат находят отражение в разделе 2 формы 6-НДФЛ. Обусловлены они разными правилами определения 2-х из 3-х дат, отображающихся в комплекте строк 100-140, характеризующих каждую из выплат, приводящих к удержанию и уплате налога с доходов:

Удовлетворяя просьбу работника, работодатель начислил ему компенсацию за 3 дня дополнительного отпуска, полагающегося при его должности за ненормированный рабочий день. Сумма выплаты составила 5 100 руб. Ее выдача осуществлена 15.08.2023 в один день с зарплатой за июль 2023 года, составившей 50 000 руб.

Когда дополнительный отпуск заменяют компенсацией?

Третья дата (удержания налога) зависит не от вида выплачиваемой суммы, а от способа, которым осуществлен платеж. При выдаче деньгами (как наличными, так и переводимыми на банковскую карту) она соответствует дню, в который произведена выплата (п. 4 ст. 226 НК РФ).

Теперь посчитаем средний дневной заработок. Иван увольняется в ноябре — значит, расчетный период с ноября 2023 по октябрь 2023 года включительно. Если бы Иван за последний год ни разу не болел и у него остался полностью неиспользованный отпуск, расчет его среднего дневного заработка выглядел бы так:

Пример отражения доходов сотрудника при увольнении в отчете

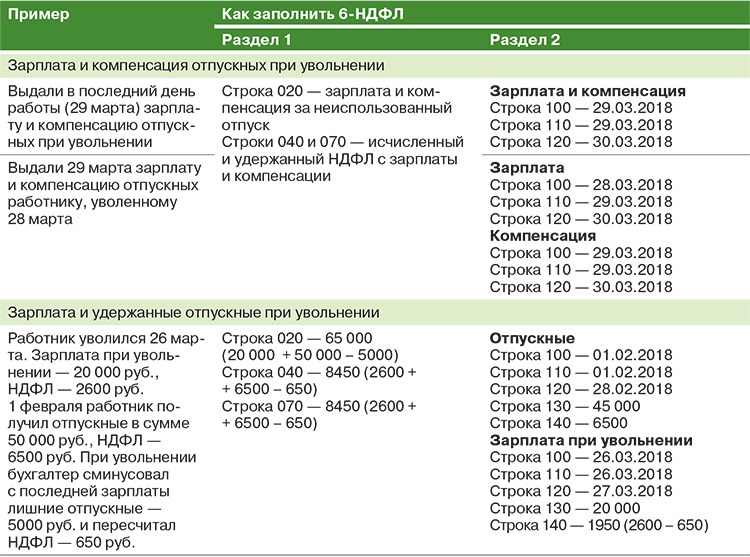

Пример #1. Работник написал заявление на увольнение с 30 апреля 2016 г. В бухгалтерии предприятия произвели начисление заработной платы за апрель и компенсации неиспользованного отпуска. Расчет с сотрудником по этим начислениям был произведен в последний день его работы 29 апреля.

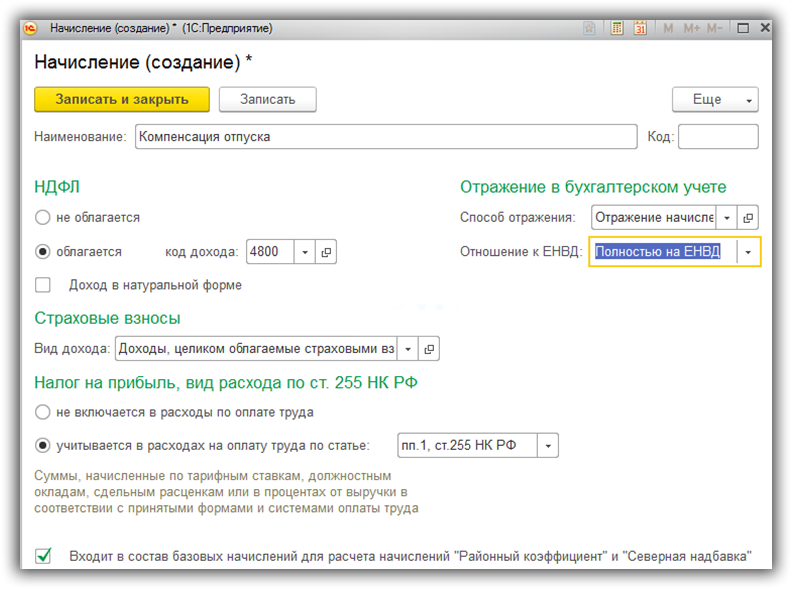

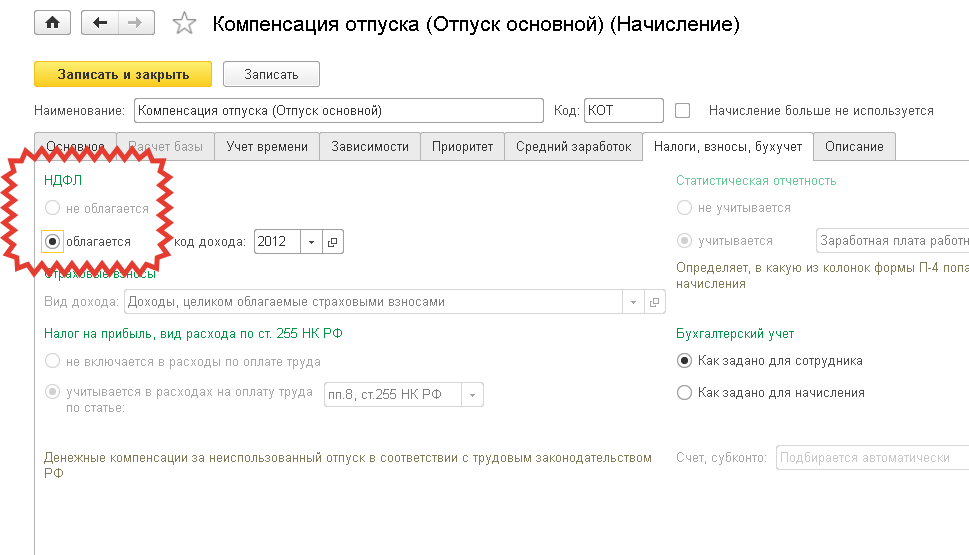

При заполнении ф.-6 НДФЛ необходимо учитывать наличие двух видов выплат по сотруднику – заработной платы и компенсации неиспользованного отпуска. Поскольку работник уволился до завершения месяца, то датой фактического получения дохода им будет последний день его работы. Зарплата и компенсация выданы одновременно, значит доход сотрудником получен в один день. Поэтому налог на доходы удерживается с этих выплат тоже одновременно в момент их выдачи. В разделе 2 формы отчета следует отразить по строке 100 (дата возникновения дохода) и по строке 110 (дата удержания НДФЛ) одно и то же число – дату увольнения 29.04.2016 г. По этим выплатам действуют общеустановленные правила перечисления НДФЛ. Предприятие обязано перечислить налог в бюджет не позднее следующего после получения уволенным сотрудником доходов. Значит, по строке 120 необходимо указать дату 30.04.2016 г. Поскольку даты обеих выплат идентичны, то в строках 130 и 140 они суммируются.

При увольнении сотруднику кроме заработной платы и компенсации неиспользованного отпуска могут быть выплачено выходное пособие, компенсационные выплаты, предусмотренные законодательством. Если они не превышают трехкратного размера установленного среднемесячного заработка, то налогом на доходы они не облагаются. Поэтому и в ф.-6 НДФЛ их можно не показывать. Отражать эти суммы в отчете необходимо только в случае их превышения над установленными лимитами и удержания подоходного налога.

Выплаты при увольнении

Документальное оформление – это крайне важный этап при увольнении сотрудника, но на этом обязанности работодателя не заканчиваются. В соответствии с Трудовым кодексом РФ расторжение отношение должно сопровождаться полным взаиморасчетом между сторонами. Наемное лицо обязано:

- Передать другому ответственному лицу все материальные ценности, которые числились за ним в период работы.

- Сдать спецоджеду и спецобувь.

- Возместить суммы материального ущерба, если таковой был установлен.

Работодатель же должен полностью рассчитаться с увольняемым по денежным выплатам положенным ему по договору и законодательным нормам. Причем все расчёты должны быть произведены не позднее последнего рабочего дня, так как именно он считается конечной датой официального сотрудничества. Дальнейшие претензии стороны могут выдвигать по отношению друг к другу только в судебном порядке.

В сумму окончательного расчета входит:

- Заработок за отработанный период.

- Компенсация за неиспользованный отпуск.

- Пособие при увольнении.

Зарплата и отпускная компенсация – это обязательные составляющие расчетной суммы. А вот выходное пособие платится только в исключительных случаях, например, при сокращении.

Заработная плата

Заработная плата начисляется увольняемому за все отработанные дни.

Часто спорным моментом является последний рабочий день, неопытный бухгалтер может сомневаться в необходимости его оплаты. Но расчет при увольнении подразумевает, в том числе и оплату последней смены, тем более что по закону она должна быть отработано сотрудником полностью.

Начисление заработной платы подразумевает расчет всех выплат, которые прописаны в трудовом договоре. В общий доход входит:

- Оклад или тарифная ставка.

- Надбавки за сложность, профессионализм, тяжелые условия труда.

- Выплаты за выслугу лет.

- Премиальные суммы.

Обратите внимание, что премия выплачивается только в том случае, если отчетный период был отработан полностью, а ставки для ее расчета уже приняты. Премиальные суммы за месяц выплачиваются сразу же при увольнении, а вот за квартал или год могут начисляться позже указанного срока

При наличии задолженностей по зарплате за более ранние периоды, выплаты следует произвести также в последний рабочий день.

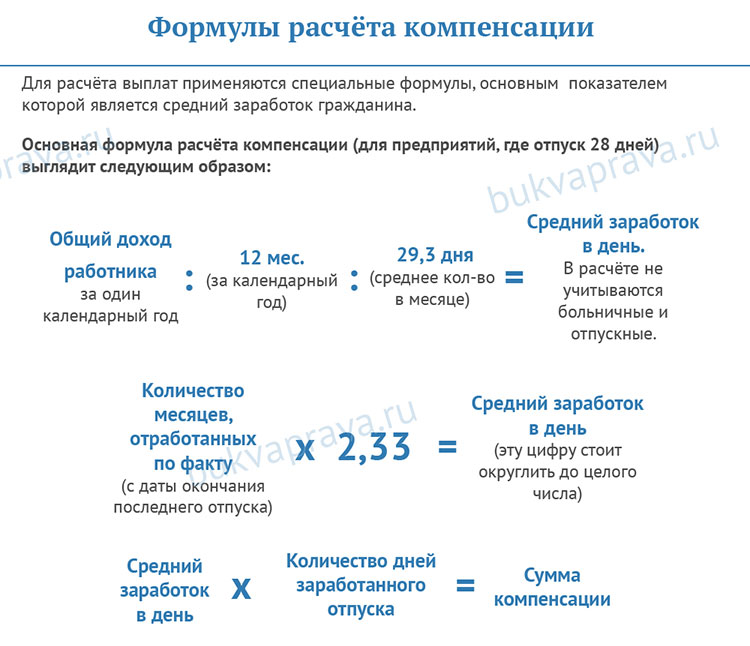

Компенсация за отпуск

Отпуск полагается каждому работающему человеку, если договор с ним был заключен более чем на два месяца. Трудовой кодекс определяет минимальный размер отпуска в пределах 28 календарных дней. Основной отдых может состоять не только из указанного минимума, но также присовокуплять к себе дополнительные отрезки, которые выдаются некоторым наемным лицам в связи с тяжелыми или вредными условиями труда.

При расчете компенсации за отпуск опираться следует на фактически полагающиеся периоды. Для этого общее количество дней делиться на 12 месяцев, а затем умножается на полностью отработанные.

Компенсирование может быть как положительным, так и отрицательным. Если увольняющийся работник ранее взял отпуск авансом, а Трудовой кодекс это не запрещает, то при увольнении он обязан вернуть разницу. Остаток между выданными отпускными и фактически отработанным временем считается по тем суммам, которые были рассчитаны перед отдыхом.

Выходное пособие

Выходное пособие платится увольняющимся в нескольких случаях:

- При сокращении штата.

- При полной ликвидации организации.

- Если такое условие оговорено в соглашении на расторжение отношений.

Выплаты направлены на финансовую поддержку уволенных в тот период, пока они будут искать работу. Размер пособия измеряется в месячных средних доходах работника. В ТК РФ установлено, что выплатить следует не менее одного дохода, но не более трех. Чаще всего сразу при сокращении начисляется одна средняя зарплата, а затем по его истечении уволенный может предъявить доказательства того, что еще не нашел работу и получить дополнительные суммы. Не запрещено выплачивать сразу двойную или тройную оплату.

Уволить по соглашению сторон – это значит прийти к обоюдовыгодному решению о том как, когда и на каких условиях будет прекращено сотрудничество. При разрыве отношений наниматель, в том числе может выплатить выходное пособие. По размеру оно также не должно превышать установленных в ТК пределов.

Как заполнить графу Сведения о больничном листе в 6 НДФЛ при увольнении?

При увольнении сотрудника необходимо указать информацию о больничных листах, на основании которых работник отсутствовал на работе.

В графе Сведения о больничном листе в 6 НДФЛ следует указать следующую информацию:

- Номер больничного листа: указывается номер больничного листа, на основании которого сотрудник отсутствовал на работе. Номер больничного листа обычно содержит цифры и буквы, запись может выглядеть, например, как A123456789.

- Дата начала болезни: указывается дата, с которой сотрудник начал отсутствовать на работе в связи с болезнью. Формат даты обычно состоит из дня, месяца и года, запись может выглядеть, например, как 01.01.2022.

- Дата окончания болезни: указывается дата, до которой сотрудник отсутствовал на работе в связи с болезнью. Формат даты обычно состоит из дня, месяца и года, запись может выглядеть, например, как 10.01.2022. Если болезнь продолжается по настоящее время, указывается текущая дата.

- Количество дней на больничном: указывается количество дней, которые сотрудник отсутствовал на работе по данному больничному листу. Обычно это количество дней указано непосредственно в больничном листе.

Указывая все необходимые сведения о больничном листе в графе Сведения о больничном листе в 6 НДФЛ при увольнении, вы поможете сотруднику получить все необходимые компенсации и пособия.

Оформление прекращения трудового договора

Трудовое соглашение заключается при обоюдно договоренности сторон о сотрудничестве. Оно может быть расторгнуто по желанию любой из сторон. Инициатором расторжения контракта может стать:

- Наниматель. Он обязан документально аргументировать свое решение и доказать, что договоренность прекращается по объективным причинам, например, рабочий не выполняет свои обязанности или нарушает нормы трудовой дисциплины.

- Работник. Причем ему необязательно приводить доводы для увольнения, но не обойтись без отработки в течение двух недель. Свое желание он должен изложить в заявлении, которое подается руководителю организации.

- Обоюдно или по соглашению сторон. Такой порядок позволяет избежать бумажной волокиты в первом случае и отработки во втором.

Вне зависимости от того, кто стал инициатором прекращения дальнейшего сотрудничества оно должно быть оформлено соответствующим образом. При увольнении работника необходимо:

- Оговорить конечный срок действия договора. Для этого издается приказ, в котором указывается причина такого решения и сроки его окончания.

- Подготовить личные документы к выдаче. Заполняется карточка работника. Вносятся сведения в трудовую книжку.

- В последний трудовой день отдать бланки на руки уволенного.

В оформительной процедуре каждый шаг важен, но приказ является основной точкой, которая собственно запускает процесс.

Компенсация за неиспользованный отпуск и 6 ндфл – как правильно заполнить отчет

НДФЛ с доходов физлиц; по строке 020 – 39 000 / указывается общая сумма дохода, начисленного физлицам за период январь – декабрь 2017 года; по строке 030 – 0 / указывается сумма налоговых вычетов, предоставленных физлицам за период январь – декабрь 2017 года; по строке 040 – 5 020 / указывается НДФЛ, исчисленный с доходов физлиц, полученных за период январь – декабрь 2017 года; по строке 060 – 1 / указывается количество физлиц, получивших доход по всем налоговым ставкам за период январь – декабрь 2017 года; по строке 070 – 5 020 / указывается НДФЛ, удержанный с общей суммы выплаченного физлицам дохода по всем налоговым ставкам за период январь – декабрь 2017 года. Раздел 2 расчета 6-НДФЛ Заполняется только за последние 3 месяца налогового периода (в нашем примере за октябрь – декабрь 2017 года).

Бухгалтер должен произвести оплату заработной платы и компенсации за те дни законного отдыха, причитающиеся ему, согласно ТК РФ. У него «накопилось» 7 таких дней, которые он не отгулял в текущем рабочем году. Как рассчитал бухгалтер, работник Н. должен получить на руки сумму за эти дни в 3 500 рублей. Соответственно, рассчитанный НДФЛ составляет 3 500 * 13% = 455 рублей. Также ему положена заработная плата за 10 дней декабря – 4 300 рублей. Соответственно, рассчитанный налог с заработной платы составляет 4 300 * 13% = 559 рублей.

При составлении отчетности по форме 6 НДФЛ, бухгалтер должен отразить все эти суммы правильно. Пример заполнения отчетности: Номер строки в отчете Указываемое значение Раздел 1.

Отражение компенсации за неиспользованный отпуск 100 10. 12. 2017 110 10. 12. 2017 120 11. 12. 2017 Раздел 2. 130 3 500 140 455 Раздел 1. Отражение полученной заработной платы 100 10. 12.