Признание расходной части для списания основных средств

Признание расходной части за покупку основных средств возможно, если будут учтены следующие нюансы:

Списание расходной части за приобретение основных средств должно производится на УСН равными частями в том отчетном периоде, когда они покупались компанией. Это должно отражаться в документации в последний календарный день каждого квартала отчетного года.

Суммы, включаемые в расходную квартальную часть, рассчитываются по такой формуле:

Пст – первоначальная стоимость;

Д – доля, учитываемая в расчетном квартале, рассчитываемая по формуле:

Ккв – количество кварталов с даты выполнения условий приобретения.

Сроки списания зависят от периода несения расходов и времени полезного использования. Если срок использования более трех лет и не превышает 15 лет, то основные средства списываются 3 отчетных года:

- половину в первый календарный год;

- 30% от стоимости во второй год;

- 20% — в третий.

Если срок использования превышает 15 лет, то основные средства необходимо списать в 10-ти летний период осуществления деятельности на УСН.

Существует определенный порог остаточной стоимости основных средств компании. Если этот порог будет превышен, применение упрощенного режима будет невозможным. Налоговым Кодексом установлен лимит остаточной стоимости, равный 100 млн руб. (расчет производится по данным бухучета). Такое ограничение актуально не только для организаций, но и для индивидуальных предпринимателей.

По объектам со сроком полезного использования от 3 до 15 лет включительно списание происходит в следующем порядке: в течение первого календарного года применения спецрежима — 50 процентов стоимости, второго календарного года — 30 процентов стоимости и третьего календарного года — 20 процентов стоимости.

И, наконец, по объектам с более длительным сроком полезного использования (свыше 15 лет) стоимость будет списываться в течение первых 10 лет применения упрощенной системы налогообложения равными долями.

Но есть и решения, вынесенные в пользу налогоплательщиков (Постановление ФАС Центрального округа от 18.07.06 № А09-142/06-25-16). Основанием для положительного вывода послужило то, что, по мнению суда, такое имущество получено не безвозмездно. Так что организация сама должна принять решение, как ей поступать в ситуациях, когда основное средство было получено в виде вклада от учредителей. Если она не желает ссориться с налоговиками и впоследствии отстаивать свою правоту в суде, то лучше не включать в расходы остаточную стоимость таких основных средств.

Таким образом, если имущество было приобретено, предположим, в октябре 2009 года и до 1 января 2010 года организация так и не оплатит поставщику его стоимость, то в 2010 году остаточную стоимость объекта можно начать относить на расходы только после того, как задолженность перед поставщиком будет погашена.

А если задолженность будет погашаться постепенно, то есть оплата основного средства будет производиться в рассрочку? Например, до 1 января 2010 года стоимость объекта будет оплачена, допустим, на 50 процентов, а оставшаяся часть будет погашаться постепенно, уже в период применения УСН.

По этому вопросу у чиновников позиция достаточно жесткая: стоимость приобретенных основных средств можно учитывать только после их окончательной оплаты (письма Минфина России от 03.04.07 № 03-11-04/2/85, от 29.01.07 № 03-11-04/2/22, от 04.04.07 № 03-11-04/2/89).

Отметим: из положений НК РФ следует, что расходы учитываются в размере уплаченных сумм. Поэтому не исключено, что организациям удастся оспорить описанную выше позицию чиновников. Арбитражной практики по данному вопросу пока не сформировалось, поэтому предсказать позицию судей не представляется возможным.

Но и это еще не все. Дело в том, что в обычной ситуации (при применении общей системы налогообложения) налог на прибыль начисляется на разницу между выручкой от продажи и остаточной стоимостью объекта. В итоге получается, что первоначальная стоимость имущества уменьшает налоговую базу по налогу на прибыль целиком: частично через амортизацию, а частично — путем уменьшения дохода от реализации.

Тем не менее, в судебной практике встречаются решения с иными выводами. Так, ФАС Дальневосточного округа признал решение инспекции неправомерным. Судьи указали, что при реализации основных средств, приобретенных до применения УСН, полученные доходы от их реализации уменьшаются на сумму его остаточной стоимости, так как это предусмотрено статьей 268 НК РФ. Таким образом, ситуация спорная и если вы захотите при продаже объекта уменьшить доход на его остаточную стоимость будьте готовы к тому, что свою позицию вам придется доказывать в суде.

Можно ли списать остаточную стоимость?

Особняком стоит вопрос о том, вправе ли «упрощенец», пересчитавший налогооблагаемую базу при реализации ОС, учесть в расходах его остаточную стоимость. На этот счет существуют две противоположные точки зрения.

Первой традиционно придерживаются чиновники и инспекторы. Они ссылаются на закрытый перечень расходов, разрешенных при УСН (он приведен в пункте 1 статьи 346.16 НК РФ). Такие затраты, как остаточная стоимость реализуемого основного средства, в списке отсутствуют. Следовательно, ее нельзя списать при продаже. Об этом неоднократно сообщали специалисты финансового ведомства (см., например, письмо от 03.03.14 № 03-11-11/8833 ; « »).

Приверженцы второй точки зрения напротив полагают, что остаточную стоимость можно включать в затраты. При этом они рассуждают следующим образом: раз «упрощенщики» обязаны пересчитывать облагаемую базу по нормам главы 25 НК РФ, они могут применять все без исключения положения данной главы. В том числе, НК РФ, позволяющую списать на расходы остаточную стоимость. Значит, налогоплательщики на УСН при пересчете облагаемой базы вправе не только начислить амортизацию, но и учесть остаточную стоимость объекта.

Арбитражная практика пока складывается в пользу «упрощенщиков». Судьи подтверждают, что остаточная стоимость уменьшает доходы от продажи основного средства (см., например, постановление ФАС Уральского округа от 22.08.12 № Ф09-7690/12). И все же, как нам кажется, идти на конфликт с инспекторами довольно рискованно, ведь нельзя исключать, что другие похожие споры закончатся победой ИФНС. Поэтому если величина остаточной стоимости незначительна, лучше избежать споров и не включать ее в затраты.

Что считается основным средством

В соответствии с ФСБУ 6/2020 к основным средствам в целях бухгалтерского учёта относятся объекты, используемые более 12 мес. для получения прибыли и имеющие материально-вещественную форму. При этом по новому стандарту не регламентируется ограничение по стоимости, на основании которой объект признаётся основным средством. Компания определяет этот лимит самостоятельно и закрепляет в учётной политике для целей бухгалтерского учёта.

Внимание! Капитальные вложения не являются основными средствами и учитываются по правилам ФСБУ 26/2020. Учёт предметов договора аренды осуществляется на основании ФСБУ 25/2018

Совет! Поскольку в налоговом учёте лимит стоимости основного средства не изменён, целесообразно в бухучёте установить его такое же значение. В этом случае расхождения между бухгалтерским и налоговым учётом будут минимальными.

При расчёте стоимости ОС учитываются затраты на его поступление

Важно, в какой период ОС поступило и какой у него СПИ. Согласно п

3 ст. 346.16 НК расходы учитываются так:

- ОС поступило в период УСН — затраты принимаются с ввода объекта в эксплуатацию;

-

ОС поступило до периода УСН — затраты принимаются таким образом:

- ОС, имеющее СПИ до 3-х лет — в первом календарном году действия УСН;

- ОС, имеющее СПИ от 3-х до 15-ти лет — 50% в первом календарном году действия УСН, 30% — во втором году, 20% — в третьем году;

- ОС, имеющее СПИ более 15-ти лет — в первые 10 лет действия УСН одинаковыми частями.

Стоимость объекта ОС учитывается:

- по первоначальной стоимости, устанавливаемой согласно правилам бухучёта, если УСН применяется налогоплательщиком с момента регистрации в ИФНС;

- по стоимости, устанавливаемой на основании п. 2.1 и п. 4 ст. 346.25 НК, если УСН применяется налогоплательщиком после перехода с иного режима налогообложения.

Расходы на ОС отражаются по пп. 4 п. 2 ст. 346.17 НК — на последнее число отчётного (налогового) периода. Затраты указываются в размере сумм, уплаченных по факту. В качестве расходов учитываются затраты только по объектам, используемым в бизнесе.

Амортизация при УСН

В бухучете при УСН амортизационные отчисления можно производить с любой периодичностью, например, раз в квартал, полугодие или год. В отношении инвентаря производственного и хозяйственного назначения амортизацию можно списать сразу всей суммой по факту оприходования имущества.

Начинается процесс амортизации с месяца, идущего за месяцем принятия объекта к учету и заканчивается месяцем, идущим после месяца, в котором зафиксировано полное списание стоимости объекта или его выбытие. Также процесс приостанавливается на время модернизации, реконструкции, перевооружения, консервации.

| Операция | Дебет | Кредит |

| Амортизация по ОС, эксплуатируемых при производстве товаров | 20 | 02 |

| Амортизация по ОС, эксплуатируемых для управленческих нужд | 26 | 02 |

| Амортизация по ОС, эксплуатируемым в торговом процессе | 44 | 02 |

Затраты на модернизацию, перевооружение, реконструкцию объекта включаются в первоначальную стоимость ОС, увеличивая ее первоначальное значение.

Учет основных средств при УСН

Стоимость ОС, приобретенных при УСН, учитывается по правилам бухгалтерского учета (п. 8 ПБУ 6/01 ). Но для признания расходов в учете необходима и оплата таких ОС, ведь при УСН используется «кассовый» метод.

Расходы на ОС, которые понесены до перехода на УСН, определяются как остаточная стоимость таких основных средств на дату перехода к УСН. Как рассчитывается остаточная стоимость, зависит от того, с какого режима организация или ИП перешли на УСН:

- если с ОСН, то на дату перехода на УСН остаточная стоимость приобретенных и оплаченных на общем режиме основных средств определяется по правилам гл. 25 НК РФ ;

- если с ЕНВД, то остаточная стоимость приобретенных до УСН объектов считается по правилам бухгалтерского учета.

Документы покупки

Главный документ – это договор. Цена, момент перехода права собственности, состояние и составляющие (если речь о комплексе помещений) — все будет прописано в нем. Если организация покупает ОС в рассрочку, то, возможно, оно будет передано ей в собственность, но при этом останется в залоге у продавца до полного расчета.

Договором может быть предусмотрено, что право на владение переходит только после оплаты всей суммы и процентов (если есть). Чаще всего это условие действует при лизинге (фактически особый вид аренды с правом выкупа). Условия лизинга могут предусматривать как учет на балансе лизингодателя, так и лизингополучателя, от этого зависит бухгалтерский и налоговый учет.

Если для продавца объект является:

- основным средством, то он составляет акт ОС-1а в одном экземпляре, который оставляет себе и накладную ТОРГ-12 в двух экземплярах;

- товаром, то составляется только ТОРГ-12.

Кстати! Форма ОС-1а может составляться в двух экземплярах и подписываться в качестве передаточного документа между продавцом и покупателем. В некоторых случаях покупатель учитывает срок использования, указанный продавцом для целей собственного учета.

Дополнительно предоставляются продавцом:

Технический план.

Кадастровый паспорт.

Выписка из ЕГРН (реестр недвижимости) – обратите внимание на отсутствие упоминаний об обременении в ней.

Акты о передаче водяных и электрических счетчиков. В них указывают номер счетчика и его показания на дату передачи объекта, чтобы не пришлось оплачивать чужие коммунальные долги.

Акт разграничения балансовой принадлежности электросетей – необходим, чтобы определить, откуда начинается ответственность за состояние сетей и оборудования абонента.

Заключение экспертизы о состоянии недвижимости и соответствия ее противопожарным и санитарным нормам

Не обязательно, если у сторон нет разногласий по этому поводу, то данные о состоянии просто указываются в тексте договора.

Другие технические и регистрационные документы.

Для заключения сделки и регистрации понадобятся:

- Документы, подтверждающие оплату, если момент перехода права собственности зависит от нее.

- Решение собрания участников (единственного участника) об одобрении сделки. Причем такое решение обычно просят, даже если сделка не является крупной, для перестраховки. Либо стоит запастись доказательствами, подтверждающими, что сделка не относится к крупным и не требует отдельного решения. Как правило, это еще сложнее.

- Договор и акт передачи.

- Документы представителей. Если от лица организации действует руководитель, то ничего не нужно, кроме паспорта. Если другой сотрудник, то необходима доверенность.

Итак, купля-продажа состоялась, и организация стала обладателем недвижимости. Дальнейшие действия зависят от готовности ее к использованию.

Бухгалтерский учет ОС на УСН

Необходимость ведения бухучета возникает только у организации. Как правило, на УСН учет ведется в упрощенном виде, так как такие предприятия обычно являются малыми. ИП могут не вести бухгалтерию, однако определить стоимость своих основных средств все равно придется, так как этот показатель используется для налоговых целей.

Объект приходуется в бухгалтерии по стоимости, называемой первоначальной. Если «упрощенец» ведет сокращенный бухучет, то ОС принимается к учету:

- По стоимости, состоящей из цены, указываемой поставщиком в документах, и монтажных затрат – при покупке;

- По стоимости, состоящей из величины оплаты подрядных услуг – при создании ОС силами подрядчика.

Прочие затраты, сопровождающие покупку или постройку основного средства, сразу списываются в прочие расходы.

Если учет ведется в полном объеме, то, помимо указанных затрат, в первоначальную стоимость нужно также включать:

- %-ты по кредиту, если плата производится заемными средствами;

- Транспортные расходы;

- Консультационные расходы;

- Пошлины и сборы различного типа (таможенные, государственные);

- Другие затраты, например, расходы на командировку, цель которой является покупка ОС.

Ввод ОС в эксплуатацию выполняется в тот день, когда он готов к этому, то есть проведены необходимые монтажные, пуско-наладочные, проверочные работы. После окончания всех этих работ может быть посчитана первоначальная стоимость актива.

Дата приходования объекта не зависит от дня передачи документации на госрегистрацию прав собственности, а устанавливается по факту формирования первоначальной стоимости. Данное правило справедливо в отношении тех ОС, по которым нужно пройти процедуру регистрации права владения в государственном органе.

Актив приходуется на основании акта ОС-1, при этом на поступивший объект заполняется карточка инвентарного типа ОС-6.

Что можно считать основными средствами

При решении вопроса относится ли та или иная материальная (нематериальная) ценность к основным средствам предприятия необходимо ответить на ключевые вопросы:

- Будет ли данная материальная (нематериальная) ценность использована в производстве, управленческой деятельности, оказании услуг, выполнении каких-либо работ или сдаваться в аренду?

- Будет ли данная материальная (нематериальная) ценность использоваться более 12 месяцев?

- Закрепится ли данная материальная (нематериальная) ценность за предприятием на постоянной основе?

- Возможно ли с помощью данной материальной (нематериальная) ценности заработать прибыль предприятию?

Пример 1. ООО «АБВ» приобретает токарный станок. Данное оборудование будет использовано в производстве, прослужит более 12 месяцев (гарантийный срок составляет 18 месяцев), продажа станка не рассматривается, прибыль предприятию принесёт. Таким образом, «продиагностировав» материальную ценность, можно с уверенностью сказать, что токарный станок является основным средством ООО «АБВ».

В действительности все вопросы, касающиеся основных средств предприятия, отражены в Приказе Минфина РФ от 30 марта 2001 г. № 26н «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01″ (с изменениями и дополнениями).

Покупка нового или не требующего вложений объекта

«Въезжай и живи» — коммуникации присутствуют, состояние помещения хорошее. В этом случае можно сразу ввести объект в эксплуатацию.

В БУ это делается двумя проводками:

- Д 08 К 60- получено ОС от поставщика

- Д 01 К 08 – ОС введено в работу

Обратите внимание! Ввод в эксплуатацию в бухучете недвижимости производится независимо от даты регистрации права на них (п. 52 Методических указаний, утвержденных приказом №91н от 13.10.03 г.)

ОС, находящиеся в процессе регистрации, отражаются на счете 01 обособленно.

Даже при покупке нового здания не избежать трат: государственная пошлина, экспертные услуги. Возможно, для принятия и оформления объекта пришлось привлекать собственных работников, направлять их в командировку. Поэтому редкий случай, когда цена по договору купли-продажи и первоначальная стоимость совпадают.

В отличие от бухгалтерского, для налогового учета первостепенно получение официального документа о праве собственности. Уменьшение налогооблагаемой базы на затраты начинается после регистрации (п. 4 ст. 346.16 НК и п.1 ст. 256 НК). Причем имеет значение момент приобретения, если до упрощенной организация применяла иную систему и именно тогда было куплено ОС. Возможны несколько ситуаций перехода на УСН:

- С общей системы (ОСНО). Расчет первоначальной стоимости: разница между стоимостью приобретения и начисленной по правилам ОСНО амортизации за время действия общей системы. Период списания: СПИ до 3-х лет — в первый год применения упрощенки. Свыше 3-х, но меньше 15-ти – 3 года, по системе: первый год — 50%, второй — 30%, третий — 20%. СПИ больше 15 лет — списание растягивается на 10 лет.

Важно! Определить группу амортизации и СПИ поможет Постановление Правительства РФ №1 от 01.01.2002. Учитывая, что у зданий и вообще капитальной недвижимости большой срок службы, то, скорее всего, он составит более 15 лет

Правда, если вы купили не новое здание, есть шанс уменьшить СПИ. В этом случае ОС включается в амортизационную группу, которую использовал продавец (п. 12 ст. 258 НК РФ), а покупатель вправе установить внутренней учетной политикой, что СПИ для бывших в употреблении основных средств определяется с учетом срока пользования у продавца

Учитывая, что у зданий и вообще капитальной недвижимости большой срок службы, то, скорее всего, он составит более 15 лет. Правда, если вы купили не новое здание, есть шанс уменьшить СПИ. В этом случае ОС включается в амортизационную группу, которую использовал продавец (п. 12 ст. 258 НК РФ), а покупатель вправе установить внутренней учетной политикой, что СПИ для бывших в употреблении основных средств определяется с учетом срока пользования у продавца.

Пример: Фирма приобрела здание. СПИ составил 30 лет, здание находилось в эксплуатации 12 лет. Компания решила продать объект недвижимости. Новый владелец вправе установить в учете СПИ, равный 18 годам (30-12=18).

С единого сельхозналога (ЕСХН). Определение стоимости ОС: остаточная стоимость на дату перехода на ЕСХН минус расходы, учтенные в период применения сельхозналога. Период списания: аналогично пункту 1.

С УСН «доходы». Списание расходов не происходит. Самый, наверное, невыгодный вариант из всех.

Объект куплен непосредственно во время применения УСН «доходы минус расходы». Первоначальная стоимость принимается к учету по правилам БУ. Период списания: с момента ввода в эксплуатацию в налоговом периоде приобретения.

Во всех случаях списание происходит равными долями в каждом отчетном периоде, т.е. квартале, с учетом суммы, приходящейся на данный налоговый период (год), а не ежемесячно.

Пример 1. Компания купила склад 10 сентября 2019 года, ценой 900 000 рублей, находясь на УСН «Д-Р». В НУ она списывает стоимость ОС следующим образом: в 3 квартале 30 сентября 2019 года — 900000/2=450000, делим на два, потому что до конца года остается два отчетных периода. В 4 квартале 31 декабря 2019 — еще 450000.

Пример 2. Фирма приобретает офисное здание ценой 15 млн рублей и амортизирует его какое-то время, находясь ранее на ЕНВД. С 1 января 2020 переходит на УСН. Первоначальная стоимость для учета на упрощенной системе составит 13 млн рублей, СПИ – 30 лет. Начиная с 1 января 2020 года, т.к. СПИ превышает 15 лет, списываться в УСН затраты будут таким образом: 3 млн/10=300000 в год (потому что списание займет 10 лет), соответственно 300000/4= 75000 в квартал.

Обратите внимание! Списываются расходы в пределах фактически оплаченных сумм. Если применяется рассрочка платежа, то надо учитывать только оплаченную часть

Как видите, эта система не похожа на обычную амортизацию при ОСНО и несколько сложнее.

Определение остаточной стоимости основных средств для справки в налоговую инспекцию

Итак, книгу учета доходов и расходов по УСН мы сформировали, на ее основании рассчитывается, собственно, и сам налог, уплачиваемый при УСН. Однако помимо этого бухгалтер обязан также постоянно контролировать остаточную стоимость ОС в бухгалтерском учете. При этом налоговиков интересуют только те ОС, которые признаются в НК РФ амортизируемым имуществом. Исходя из положений НК РФ, не вправе применять УСН «организации, у которых остаточная стоимость основных средств и нематериальных активов, определяемая в соответствии с законодательством Российской Федерации о бухгалтерском учете, превышает 100 млн руб. В целях настоящего подпункта учитываются основные средства и нематериальные активы, которые подлежат амортизации и признаются амортизируемым имуществом в соответствии с главой 25 настоящего Кодекса» п. 16 ст. 346.12 НК РФ).

Как определить остаточную стоимость основных средств, учитываемых в бухгалтерском учете, одновременно являющихся и амортизируемым имуществом с точки зрения НК?

Если к бухгалтерскому учету в организации принимаются только ОС дороже 20 000 руб., сделать это очень просто. Достаточно открыть во вкладке ОС панели функций отчет Ведомость начисления амортизации. В последнем столбце данного отчета указывается остаточная стоимость ОС на конец заданного периода.

Если же в бухгалтерском и налоговом учете состав ОС разный, тогда перед формированием отчета рекомендуется провести такую подготовительную работу: в справочнике Основные средства следует разделить все ОС предприятия на две большие группы, которые могут называться Учитываемые в БУ и НУ и Учитываемые только в БУ. По этим группам распределить все объекты, содержащиеся в справочнике. Потом открыть отчет Ведомость начисления амортизации; указать необходимый период; нажать кнопку Настройка, в открывшемся окне Ведомость по амортизации ОС выбрать вкладку Группировка и для субконто указать Иерархия.

В результате мы получим отчет (рис. 5), в котором будет указана остаточная стоимость ОС по созданным нами группам, и в любой момент времени сможем определить сумму тех объектов, которые признаются налоговиками амортизируемым имуществом и понять, имеет ли организация право использовать УСН.

Признание расходов по приобретению ОС

Признание расходов на приобретение основных средств в программе делается документом Закрытие месяца, но только при закрытии последнего месяца квартала, т.е. за март, за июнь, за сентябрь и за декабрь. Для налогового учета необходимо поставить флажок Признание расходов на приобретение основных средств (рис. 3).

Рис. 3. Признание расходов на приобретение основных средств

В бухгалтерском учете начисление амортизации основных средств производится также документом «Закрытие месяца», ежемесячно.

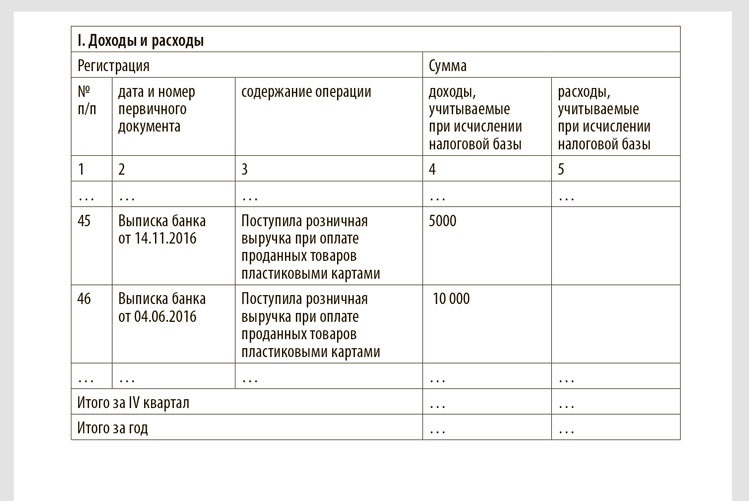

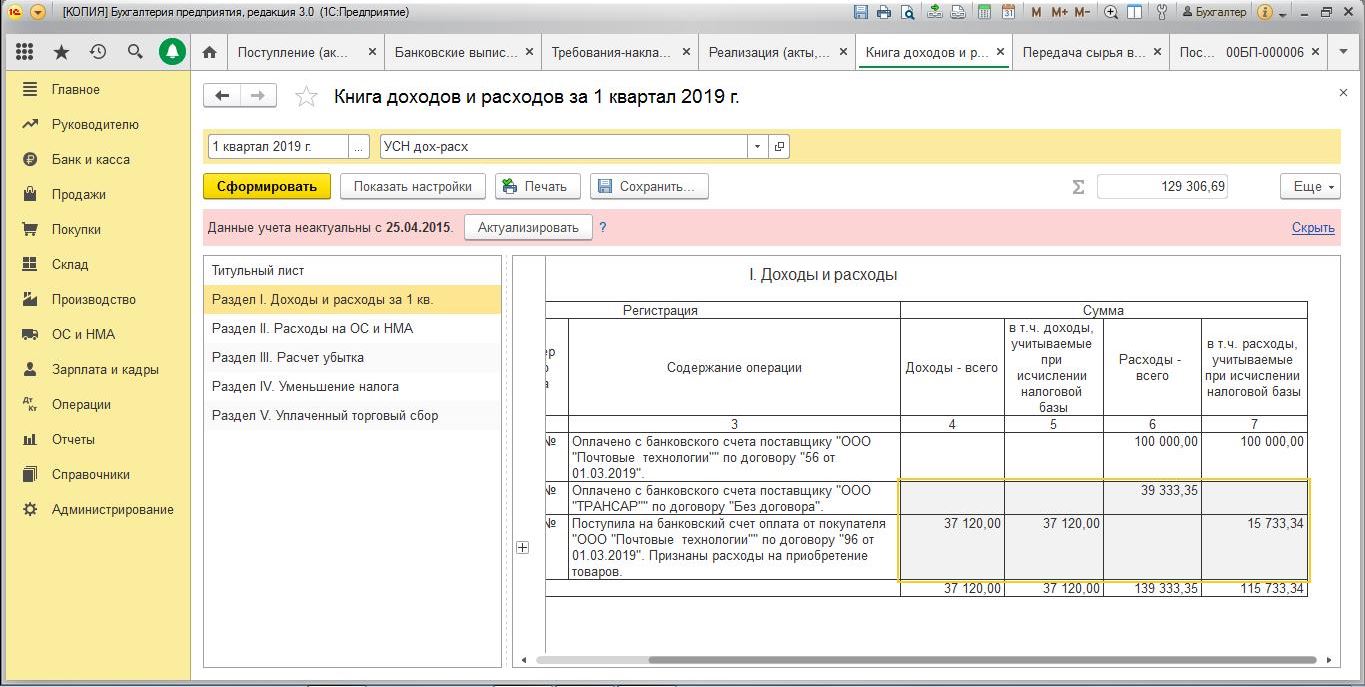

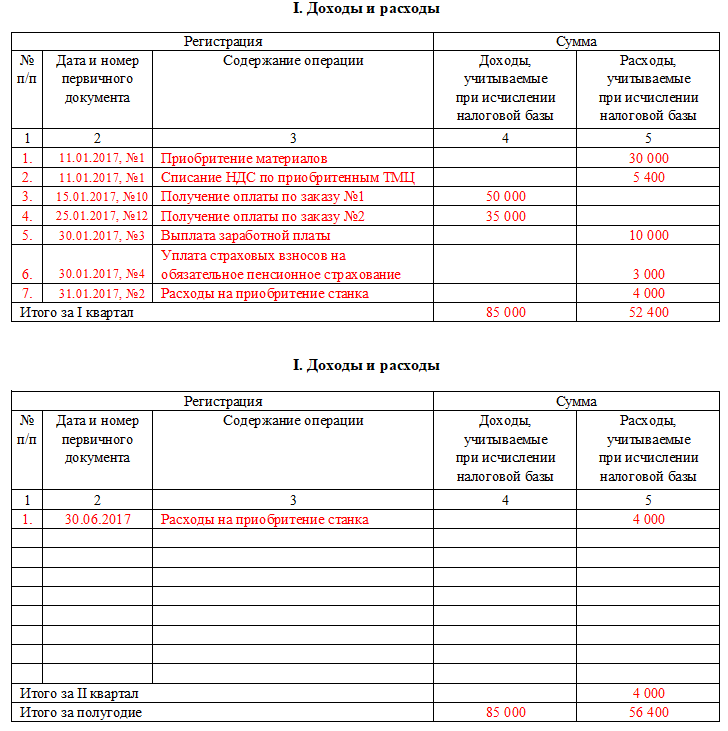

После проведения документа Принятие к учету ОС и выполнения операций по закрытию месяцев можно сформировать Книгу учета доходов и расходов УСН. Прежде всего, нас интересует раздел КУДР Расходы на приобретение основных средств (рис. 4). Объект ОС — компьютер за 25 000 руб. В графе 12 Сумма расходов, учитываемая при исчислении налоговой базы за каждый квартал налогового периода мы видим сумму 6 250 руб. Это значит, что в последний день каждого квартала мы списываем по четверти общей суммы приобретенного основного средства (см. таблицу 3).

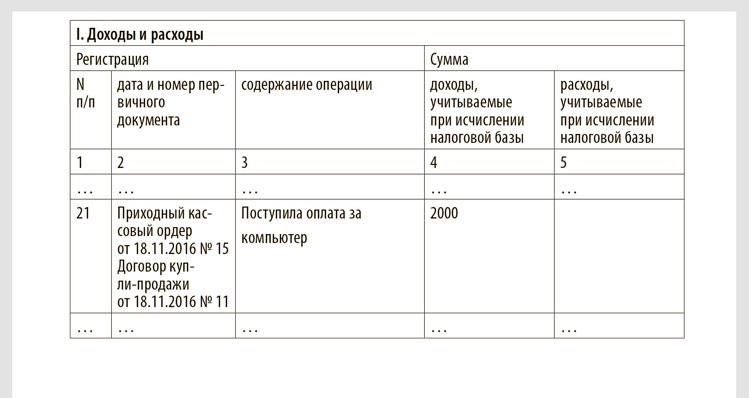

Рис. 4. Списание расходов на объект, признаваемый амортизируемым имуществом: Книга доходов и расходов УСН.

Таблица 3. Книга доходов и расходов за первый квартал 2010 года: отражение расходов

|

Регистрация |

Сумма |

|||||

|

№ |

Дата и номер первичного документа |

Содержание операции |

Доходы — всего |

в т.ч. доходы, учитываемые при исчислении налоговой базы |

Расходы — всего |

в т.ч. расходы, учитываемые при исчислении налоговой базы |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1 |

№ 6 от 01.02.2010 |

Списание с р/с: оплата поставщику «ООО «Компьютеры»» по договору «Поставки №1». |

40 000,00 |

|||

|

2 |

№ 2 от 31.03.2010 |

Признание расходов на приобретение основного средства «Компьютер «25000» (дата оплаты: 01.02.2010). |

6 250,00 |

|||

|

3 |

№ 2 от 31.03.2010 |

Признание расходов на «Компьютер «15000» (дата оплаты: 01.02.2010). |

15 000,00 |

|||

|

Итого за I квартал |

40 000,00 |

21 250,00 |

Что касается второго компьютера за 15 000 руб., расходы на его приобретение будут отражены только в разделе «Доходы и расходы» Книги учета доходов и расходов УСН.

Какой метод использовать при начислении амортизации

При ведении учета ОС Вы можете использовать один из существующих методов начисления амортизации. Выбранная система должна быть документально закреплена в учетной политике предприятия. Ниже мы поговорим о методах, которые широко используются предпринимателями и организациями на УСН – линейный метод и метод уменьшаемого остатка. Также мы рассмотрим примеры начисления амортизации в каждом конкретном случае.

Применяем линейный метод

Именно этот механизм отнесения стоимости ОС на расходы применяют большинство «упрощенцев». Причина тому – прозрачность процедуры и простота расчета. Все, что Вам необходимо знать – стоимость имущества (первоначальная) и срок его службы (в месяцах). Расходы распределяются равномерно равными частями в течение всего срока службы имущества.

Схема определения суммы амортизационных отчислений очень проста: стоимость, по которой Вы приобрели ОС (с учетом затрат на доставку, монтаж, установку, если таковые имели место), необходимо разделить на срок полезного использования имущества в месяцах. Период, в течение которого Вы планируете пользоваться тем или иным имуществом, необходимо зафиксировать в учетной политике. Для этого собственность группируют: к примеру, создают отдельные группы для зданий, автомобилей, мебели, оборудования и т.п. Для каждой группы определяют тот срок, в течение которого планируется использование имущества (для зданий – 50 лет, для ТС – 9 лет, для компьютерной техники – 6 лет и т.д.).

Формула расчета ежемесячной суммы амортизационных отчислений при использовании данного механизма выглядит так:

АмОтч = ПервСт / СрСл,

где ПервСт – цена покупки ОС с учетом всех дополнительных расходов;

СрСл – срок службы в месяцах.

Пример №2.

Фотоателье «Портрет» использует УСН, имеет в собственности 5 фотоаппаратов, 3 компьютера, 3 монитора и 2 принтера для печати фотоснимков. Стоимость аппаратуры и срок ее использования представлены в таблице.

Согласно учетной политике, «Портрет» применяет линейный метод при определении суммы амортизационных отчислений.

Рассчитаем сумму отчислений для каждой группы оборудования:

|

Наименование оборудования |

Стоимость ОС согласно количеству |

Расчет амортизации |

Сумма отчислений в месяц |

| Фотоаппарат Canon | 125.800 руб. * 5 шт. = 629.000 руб. | 629.000 руб. / 48 мес. | 13.104 руб. |

| Компьютер HP | 104.900 руб. * 3 шт. = 314.700 руб. | 314.700 руб. / 72 мес. | 4.371 руб. |

| Монитор Samsung | 66.740 руб. * 3 шт. = 200.220 руб. | 200.220 руб. / 72 мес. | 2.781 руб. |

| Принтер НР | 11.400 руб. * 2 шт. = 22.800 руб. | 22.800 руб. / 60 мес. | 380 руб. |

| Итого | 20.636 руб. |

Таким образом, при расчете единого налога фотоателье «Портрет» имеет право ежемесячно уменьшать налогооблагаемую базу на сумму 20.636 руб.

Используем механизм уменьшаемого остатка

Данная методика предполагает, что расчет ежемесячных отчислений производится исходя их остаточной, а не первоначальной стоимости имущества. Исходные данные для расчета те же, что и при линейном методе. Принцип расчета следующий:

- для амортизации за первый месяц используется показатель цены приобретения объекта (первоначальная стоимость);

- после отнесения суммы износа за первый месяц на расходы, цена приобретения уменьшается на сумму амортизационных отчислений. Данный показатель называется остаточной стоимостью;

- далее расчет амортизации осуществляется на основании остаточной стоимости. Этот показатель ежемесячно уменьшается на сумму износа до тех пор, пока не становится равен 0. В этом месяце истекает срок полезного использования имущества, оно считается полностью самортизированным.

Пример №3.

ИП Уткин является «упрощенцем». Уткин ведет деятельность в сфере розничной торговли (реализует электротовары через магазин «ЭлектроДом»). Для реализации товара магазин «ЭлектроДом» обустроен торговыми стеллажами, стоимость которых составляет 82.640 руб. каждый. Всего в магазине 3 таких стеллажа (82.640 руб. * 3 = 247.920 руб.). Амортизируя мебельное оборудование, Уткин использует принцип уменьшаемого остатка. Для торговых стеллажей установлен срок использования – 4 года. Мебель приобретена и установлена в июле 2016. Расчет суммы амортизации будет выглядеть так:

|

период |

первоначальная стоимость |

срок полезного использования |

расчет остаточной стоимости |

остаточная стоимость |

расчет амортизации |

сумма амортизации |

| июль 2016 | 247.920 руб. | 48 мес. | 247.920 руб | 247.920 руб. | в месяц приобретения не начисляется | |

| август 2016 | 247.920 руб. | 48 мес. | 247.920 руб. – 247.920 руб. /48 мес. | 242.755 руб. | 247.920 руб. /48 мес. | 5.165 руб. |

| сентябрь 2016 | 247.920 руб. | 48 мес. | 242.755 руб. – 242.755 руб. /48 мес. | 237.698 руб. | 242.755 руб. /48 мес. | 5.057 руб. |