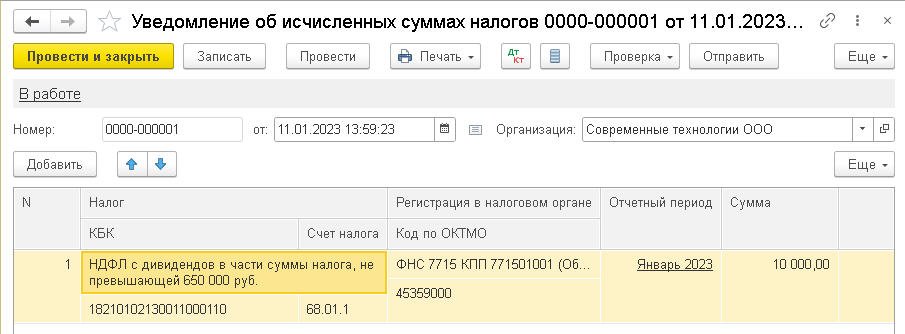

Платежное поручение в 2024 году – образец

Банк России планирует с 2024 года внести изменения в структуру платежного поручения. Соответствующий проект нормативного акта находится сейчас на стадии проведения антикоррупционной экспертизы. В образец платежного поручения 2024 будет введен дополнительный реквизит – признак наличия предусмотренных договоренностями сторон условий денежного перевода. Его надо будет отражать в резервном поле «23». По новым правилам, если банк принимает платежное поручение, образец заполнения которого един для всех субъектов хозяйствования, он должен будет проверить достаточность ресурсов для осуществления перевода средств.

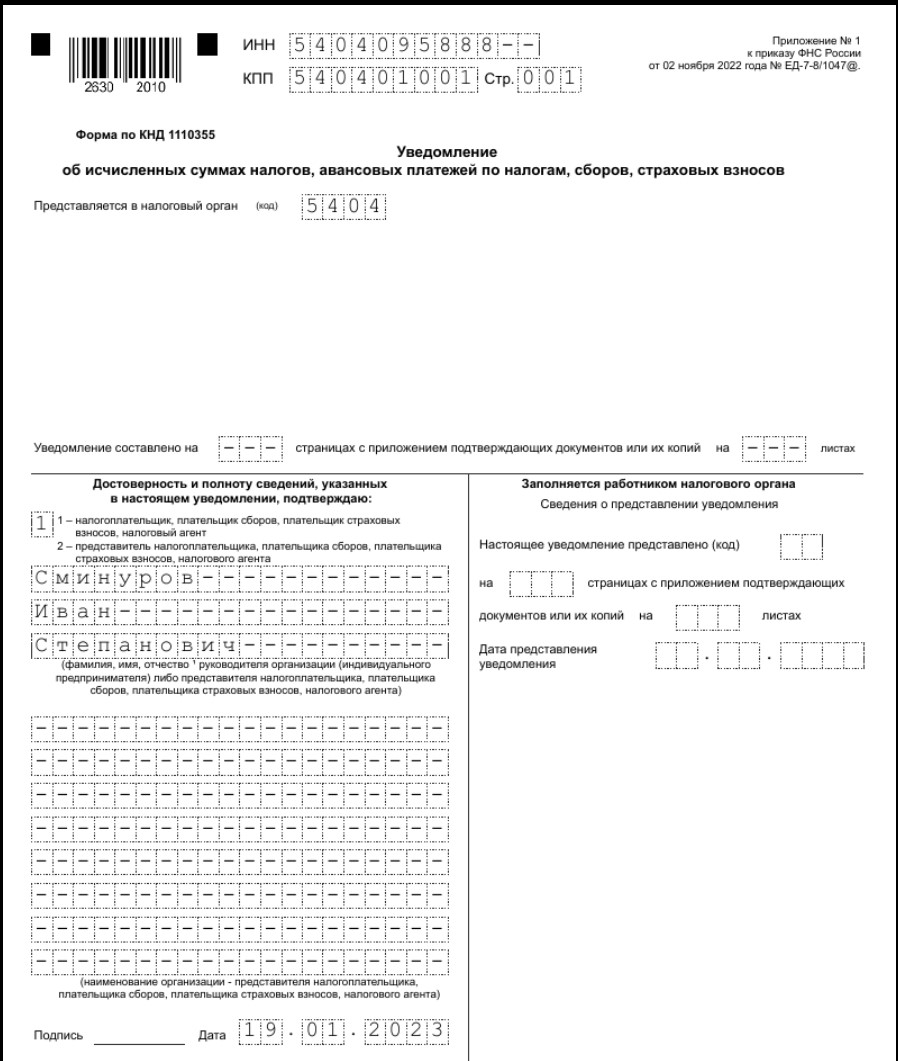

Обязательные поля платежного поручения в 2019 году (образец платежек смотрите далее):

- дата и номер платежного поручения;

- идентификация вида платежа;

- обозначение статуса налогоплательщика в поле «101» (налоговые агенты – код 02, налогоплательщики юрлица – код 01, налогоплательщик ИП – код 09);

- сумма платежа прописью и цифрами;

- вводятся основные реквизиты плательщика, по которым он может быть идентифицирован (ИНН, КПП, наименование, комплекс банковских реквизитов – БИК, номера расчетного и коррсчета);

- реквизиты получателя денег, вводимые по аналогии с набором информации для плательщика;

- коды, отражающие вид операции, очередность проплаты;

- информация о сути и цели платежа;

- подписи.

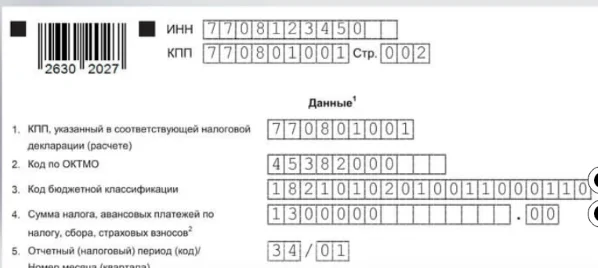

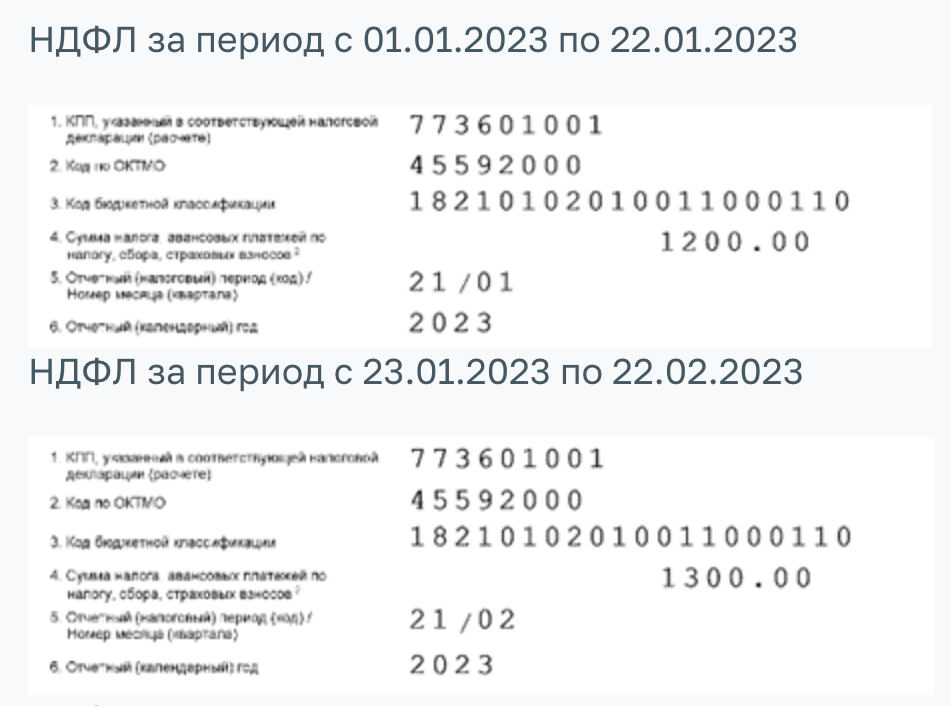

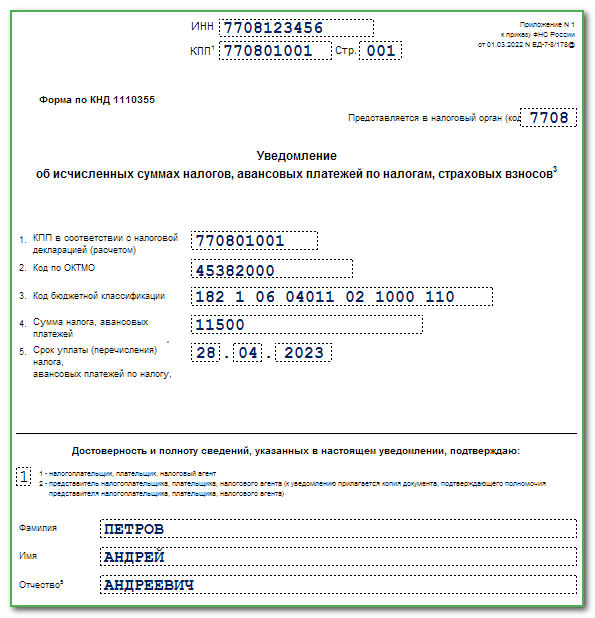

Образец платежного поручения НДС в 2019 году и по другим видам налоговых платежей требует внесения кода КБК (поле «104»). Это требование характерно только для случаев проведения расчетов с бюджетом (по налогам, страхвзносам и т.д.). Указать надо и код ОКТМО (поле «105»), налоговый период (поле «107»).

Обязательно проставляется код основания платежа (поле «106»). Например, образец платежного поручения – пени по налогу, уплачиваемые по требованию ИФНС, будет иметь обозначение ТР, что означает уплату долга по требованию фискального органа. Текущие платежи обозначаются буквенным сочетанием ТП, оплата задолженности – ЗД.

Когда платятся налоги и страховые взносы, образец платежного поручения должен содержать актуальный КБК, по которому будет идентифицироваться получатель средств, тип страховой системы (пенсионная, медицинская или социальная). В назначении платежа обязательно надо указать, какие взносы перечисляются, с доходов за какой период они рассчитаны.

None По НДФЛ КБК 2019 (образец платежного поручения приведен ниже) не планируется корректировать. Следует учитывать, что НДФЛ, удержанный по разным основаниям, в бюджет перечисляется на разные коды. КБК будут отличаться, например в следующих ситуациях:

- оплата налога работодателем при удержании его из текущих доходов персонала;

- при погашении пени;

- при перечислении штрафной санкции;

- при удержании налога с доходов частного предпринимателя;

- налог, который платится физическим лицом в связи с осуществлением сделок купли-продажи. Найти образец платежного поручения ИП и юридических лиц по разным видам расчетов с бюджетом можно в представленных примерах:

Как рассчитать транспортный налог для юридических лиц

Порядок исчисления транспортного налога для юридических лиц регламентируется ст. 363 НК РФ. В отличие от физлиц, у которых нет необходимости рассчитывать размер транспортного налога самостоятельность, на организации такая обязанность возложена. Расчет транспортного налога для юридических лиц в 2024 году производится для каждого ТС путём отнесения его к соответствующей категории и умножения значения ставки на величину налоговой базы.

При расчёте налога для легковых автомобилей применяются повышающие коэффициент Кп (ч. 2 ст. 362 НК РФ):

- 1,1 при стоимости машины от 3 млн до 5 млн руб и возрасте до 3 лет;

- 2,0 при стоимости машины от 5 млн до 10 млн руб и возрасте до 5 лет;

- 3,0 при стоимости машины от 10 млн до 15 млн руб и возрасте до 10 лет;

- 3,0 при стоимости машины от 15 млн руб и возрасте до 20 лет.

В общем случае формула расчета транспортного налога для одного ТС выглядит следующим образом:

Сн = Нс х Нб х Кв х Кп – Нл – Ап, где

- Сн – сумма налога к уплате;

- Нс – налоговая ставка;

- Нб – налоговая база, выраженная в л.с. или других единицах измерения;

- Кв – коэффициент владения (рассчитывается по числу месяцев, в течение которых ТС находилось во владении юрлица в налоговом периоде);

- Кп – повышающий коэффициент;

- Нл – размер налоговых льгот;

- Ап – сумма авансовых платежей.

Как начисляется новый транспортный налог на автомобиль в 2024 году в Санкт-Петербурге

В 2024 году ставка транспортного налога на авто в СПб устанавливается ст. 2 Закона Санкт-Петербурга от 04.11.2002 г. (ред. от 29.11.2019) №487-53. Ниже приведена актуальная на сегодняшний день таблица с налоговыми ставками, которые действительны с 1 января 2020 года.

| Объект налогообложения | Ставка транспортного налога в Санкт-Петербурге в 2024 году, руб. |

|---|---|

| Автомобили легковые с мощностью двигателя (с каждой лошадиной силы): до 100 л.с. (до 73,55 кВт) включительно свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,10 кВт) включительно свыше 200 л.с. до 250 л.с. (свыше 147,10 кВт до 183,90 кВт) включительно свыше 250 л.с. (свыше 183,90 кВт) | 24,00 35,00 50,00 75,00 150,00 |

| Мотоциклы и мотороллеры с мощностью двигателя (с каждой лошадиной силы): до 20 л.с. (до 14,70 кВт) включительно свыше 20 л.с. до 35 л.с. (свыше 14,70 кВт до 25,74 кВт) включительно свыше 35 л.с. до 90 л.с. (свыше 25,74 кВт до 66,20 кВт) включительно свыше 90 л.с. (свыше 66,20 кВт) | 10,00 20,00 30,00 50,00 |

| Автобусы с мощностью двигателя (с каждой лошадиной силы): до 200 л.с. (до 147,10 кВт) включительно свыше 200 л.с. (свыше 147,10 кВт) | 50,00 65,00 |

| Грузовые автомобили с мощностью двигателя (с каждой лошадиной силы): до 100 л.с. (до 73,55 кВт) включительно свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,10 кВт) включительно свыше 200 л.с. до 250 л.с. (свыше 147,10 кВт до 183,90 кВт) включительно свыше 250 л.с. (свыше 183,90 кВт): с года выпуска которых прошло до 3 лет (включительно) с года выпуска которых прошло от 3 до 5 лет (включительно) с года выпуска которых прошло более 5 лет | 25,00 40,00 50,00 55,00 45,00 65,00 85,00 |

| Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу (с каждой лошадиной силы) | 25,00 |

| Снегоходы, мотосани с мощностью двигателя (с каждой лошадиной силы): до 50 л.с. (до 36,77 кВт) включительно свыше 50 л.с. (свыше 36,77 кВт) | 25,00 50,00 |

Рекомендуем автолюбителям независимо от региона их проживания ознакомиться с информацией о том, как платить налог за машину в Ленинградской области и в других городах России.

Где посмотреть КБК

На официальном сайте Федеральной налоговой службы можно найти КБК для различных видов налоговых и неналоговых платежей. Для получения информации о КБК для транспортного налога можно воспользоваться онлайн-сервисами на сайте или обратиться в специализированный раздел, который содержит полную информацию о транспортных налогах.

Территориальные налоговые органы

Для получения КБК для транспортного налога юридические лица могут обратиться в налоговые органы своего региона. Территориальные налоговые органы обычно предоставляют консультации и информацию о КБК для различных видов налогов. Они также могут помочь в решении возникших вопросов и предоставить дополнительную помощь в заполнении и отправке декларации по транспортному налогу.

Консультации у юристов и специалистов по налоговому праву

Для получения надежной и точной информации о КБК для транспортного налога юридические лица могут обратиться к юристам и специалистам по налоговому праву. Они обладают большим опытом работы с налоговыми вопросами и могут помочь с разрешением сложных ситуаций, связанных с уплатой транспортного налога и использованием правильного КБК. Также юристы и специалисты по налоговому праву могут дать рекомендации и советы по другим налоговым вопросам, которые могут возникнуть у юридических лиц.

Справочная литература и онлайн-ресурсы

Для получения информации о КБК для транспортного налога юридические лица могут обратиться к справочной литературе и онлайн-ресурсам, посвященным налоговым вопросам. В таких источниках можно найти подробные объяснения и инструкции по уплате транспортного налога, а также указания на соответствующий КБК. Будьте внимательны при выборе источников информации и используйте только проверенные и авторитетные источники.

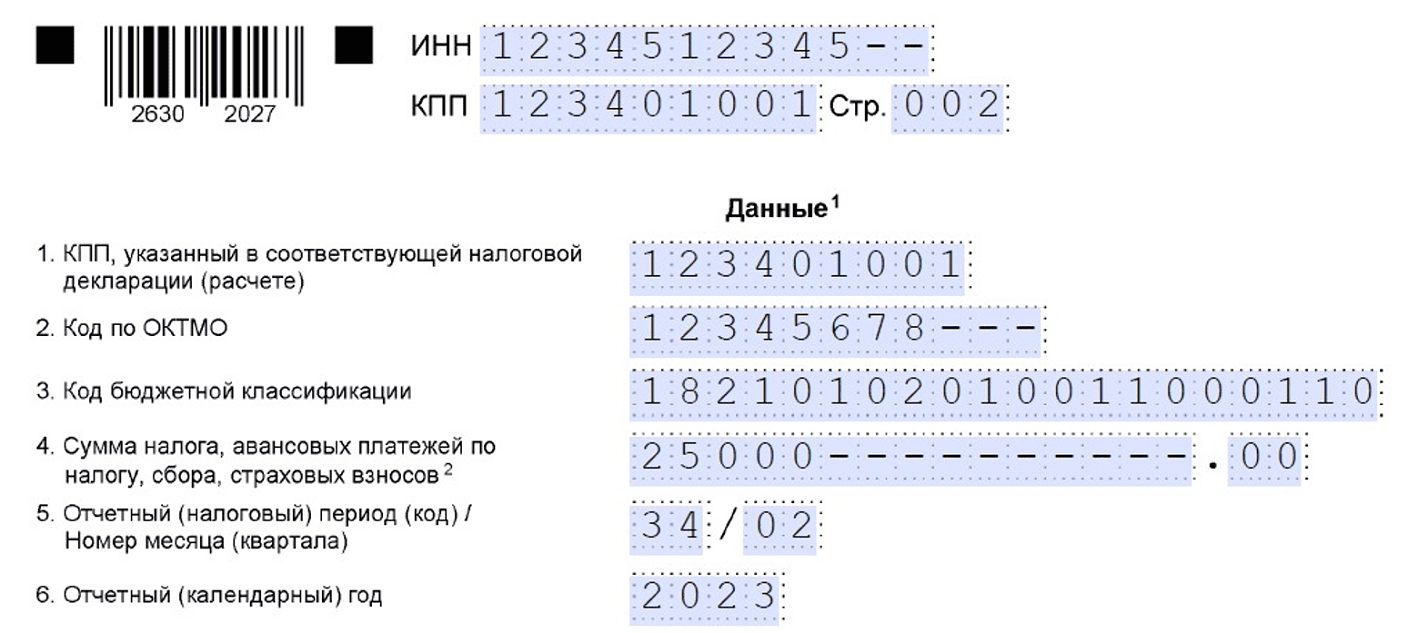

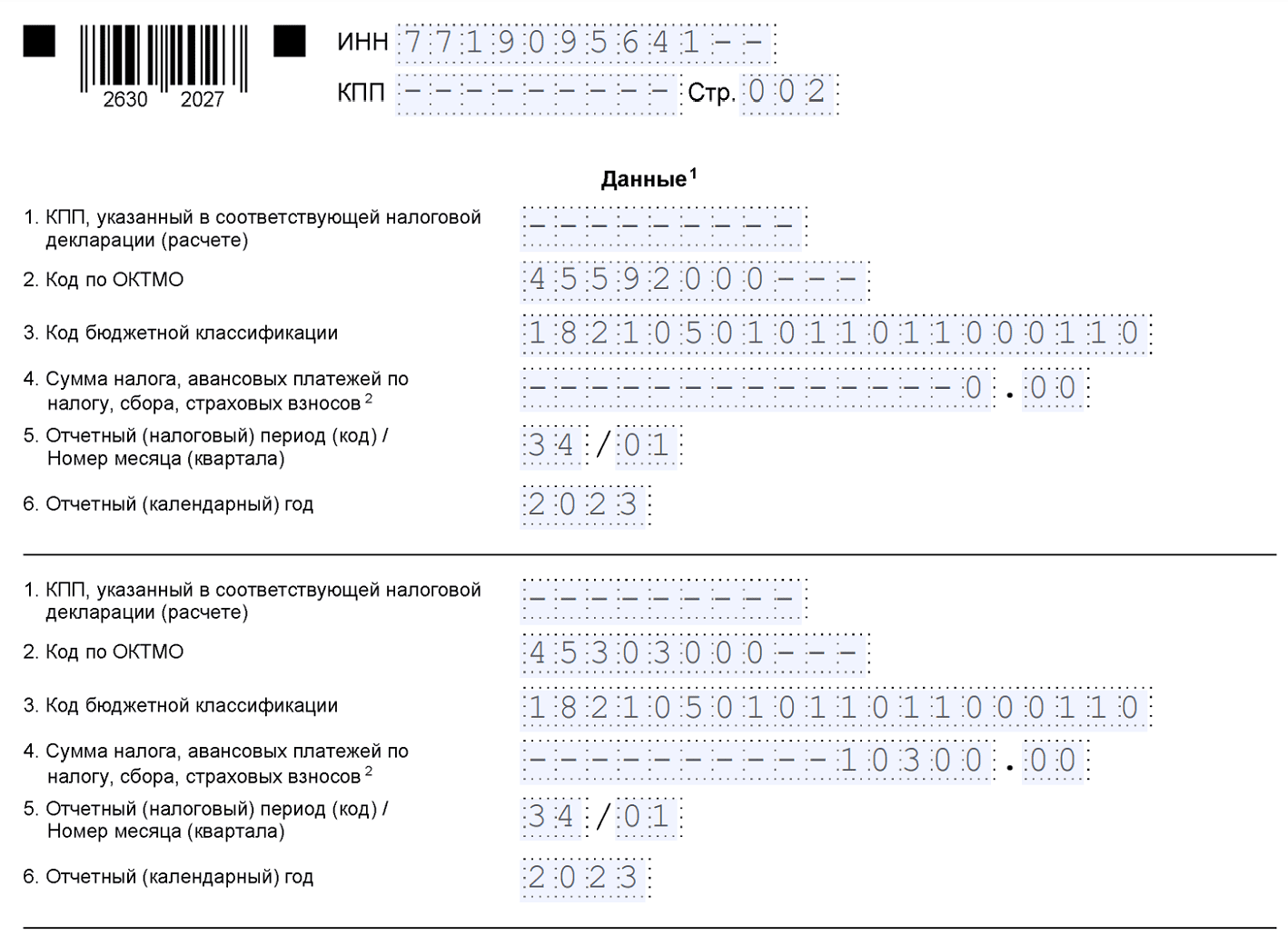

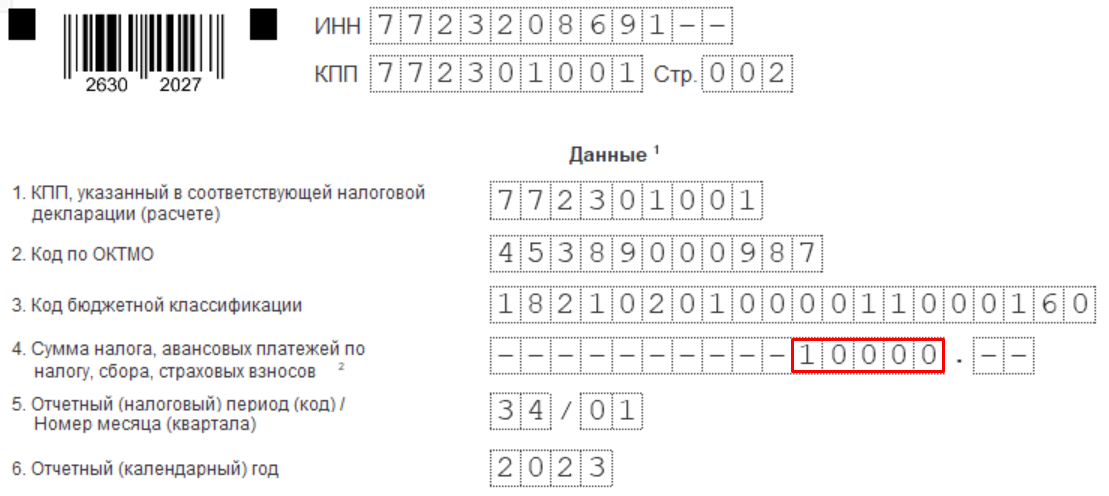

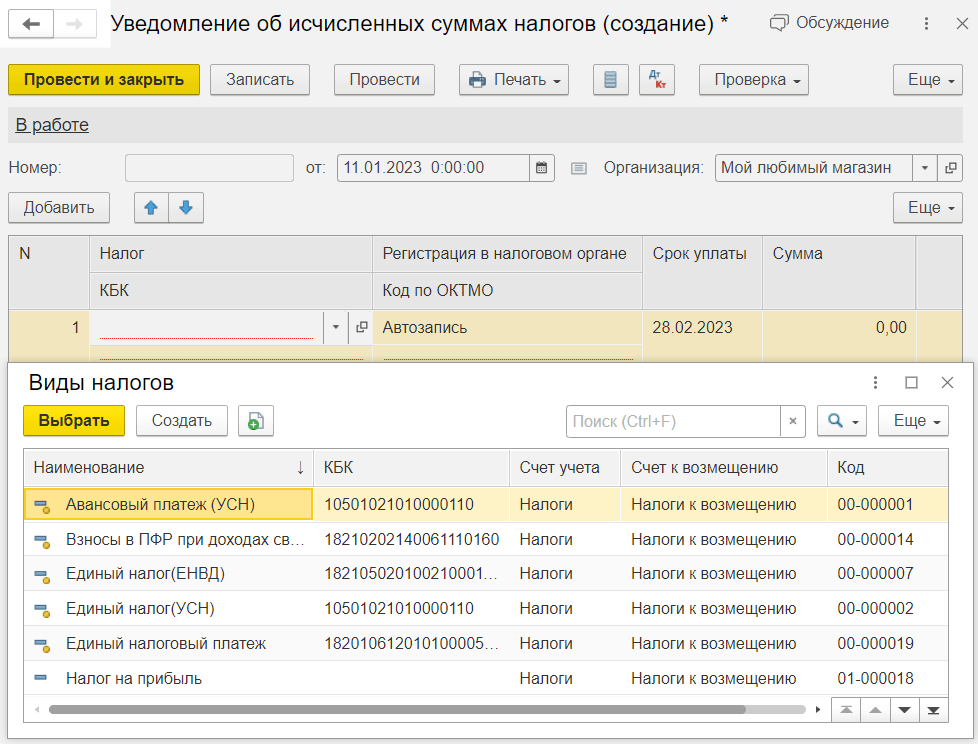

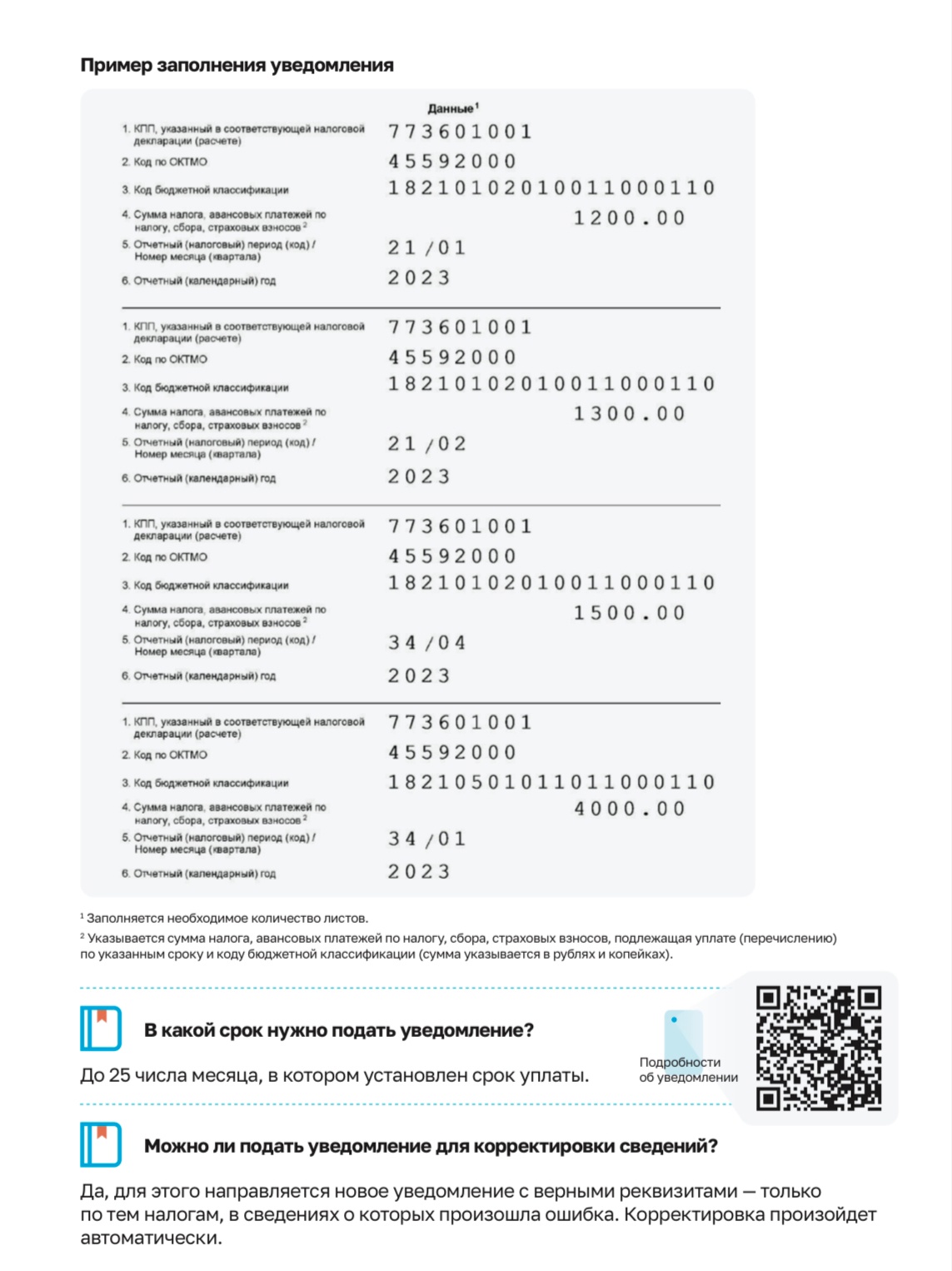

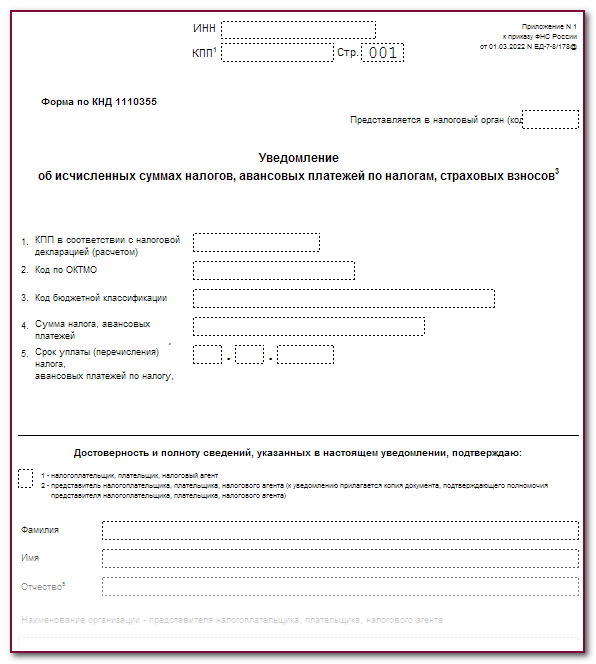

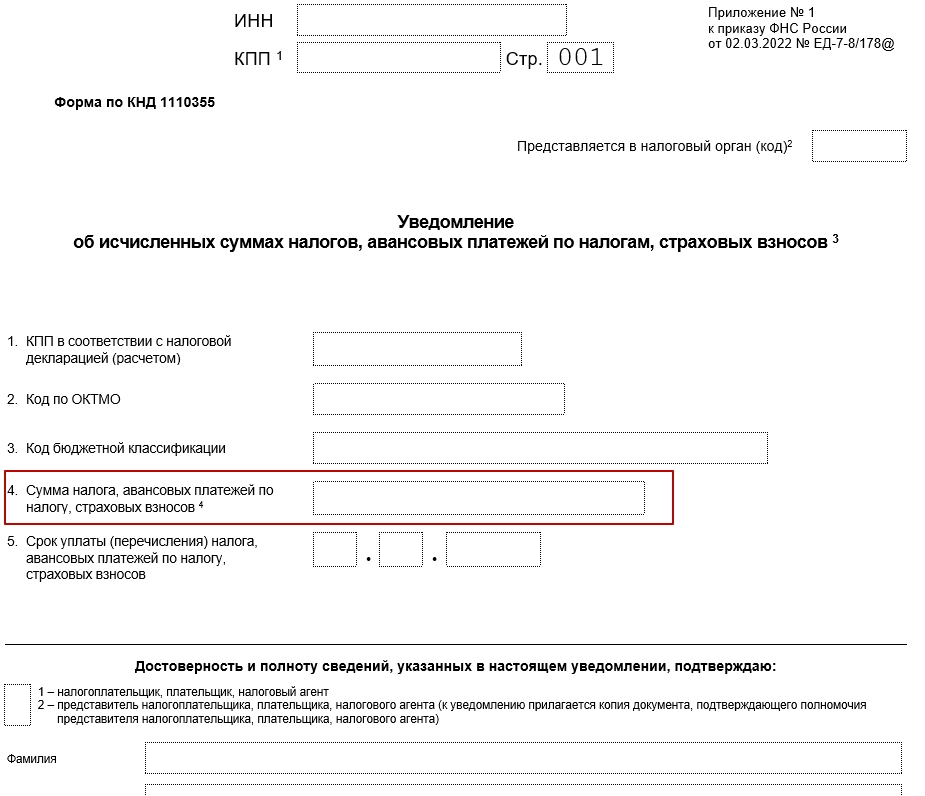

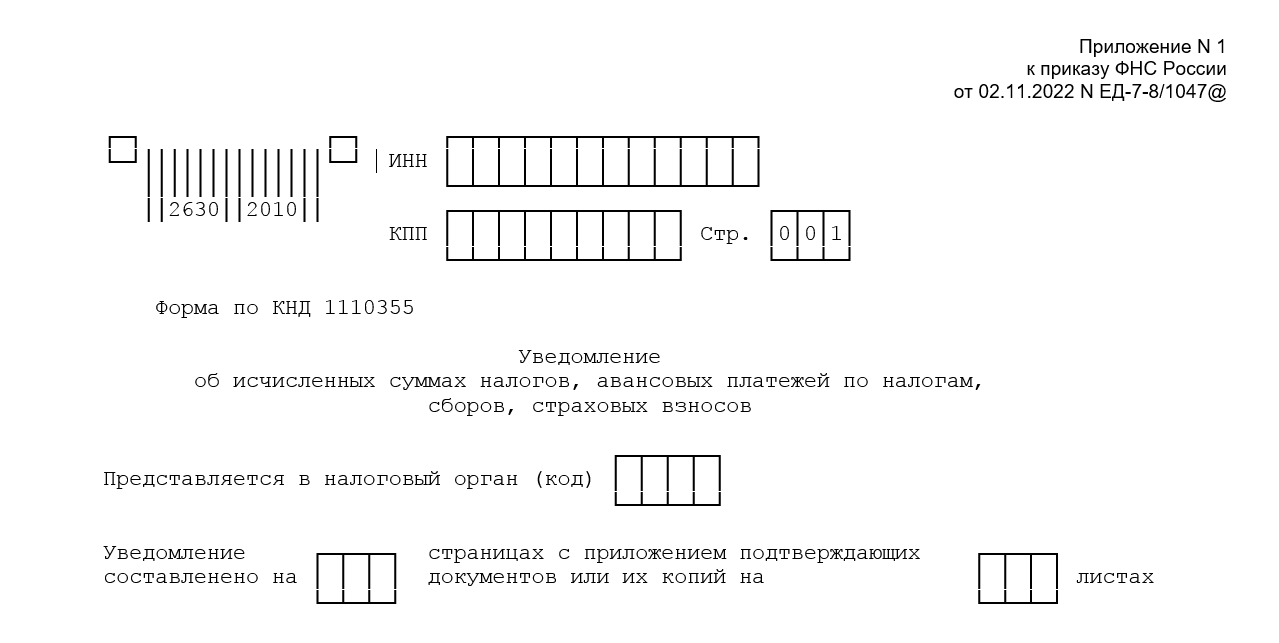

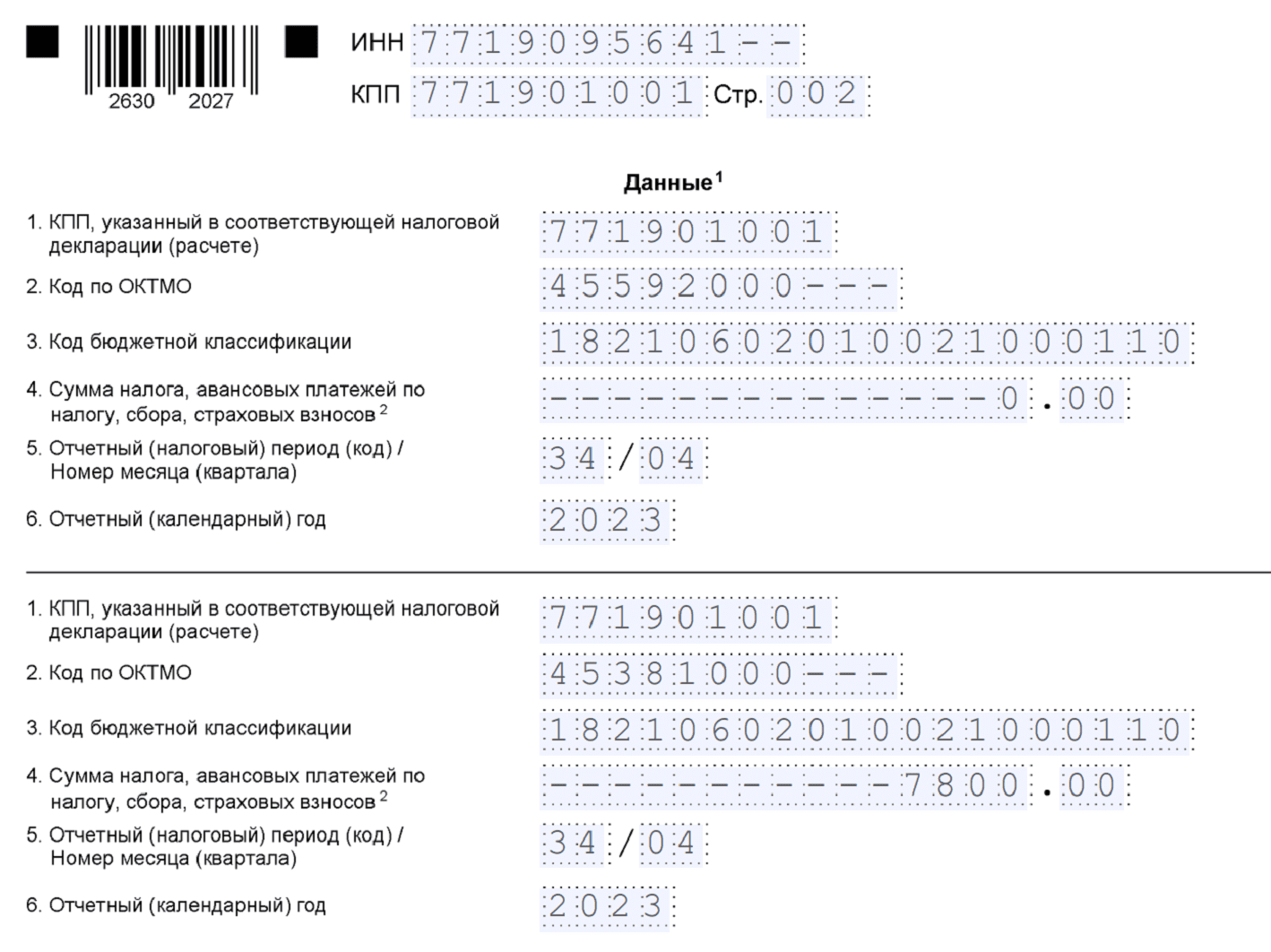

Образец платежного поручения по транспортному налогу в 2024 году

Юридические лица – владельцы транспортных средств традиционно платежное поручение по транспортному налогу за 2024 год заполняют самостоятельно на основании своих данных и расчётов

Расскажем, на что при этом нужно обращать внимание и дадим свежий образец этой платёжки

Какой бланк использовать

Актуальный для заполнения образец платежного поручения по транспортному налогу в 2024году закреплён положением Центробанка России от 19 июня 2012 года № 383-П. Эта форма имеет индекс 0401060:

Основные правила заполнения этого документа изложены:

- В Положении Центробанка от 19 июня 2012 года № 383-П.

- Приказе Министерства финансов РФ от 12 ноября 2013 года № 107н.

Сразу обратим внимание, что образец платежного поручения по транспортному налогу за 2024 год будет отличаться в зависимости от того:

- кто делает платеж: само предприятие – владелец т/с либо за него 3-е лицо;

- какой платёж надо провести: сам налог за транспорт, пени по нему либо штраф;

- имеет место добровольная уплата транспортного налога либо из ИФНС уже пришло требование на перечисление платежа в оговоренный в нём срок.

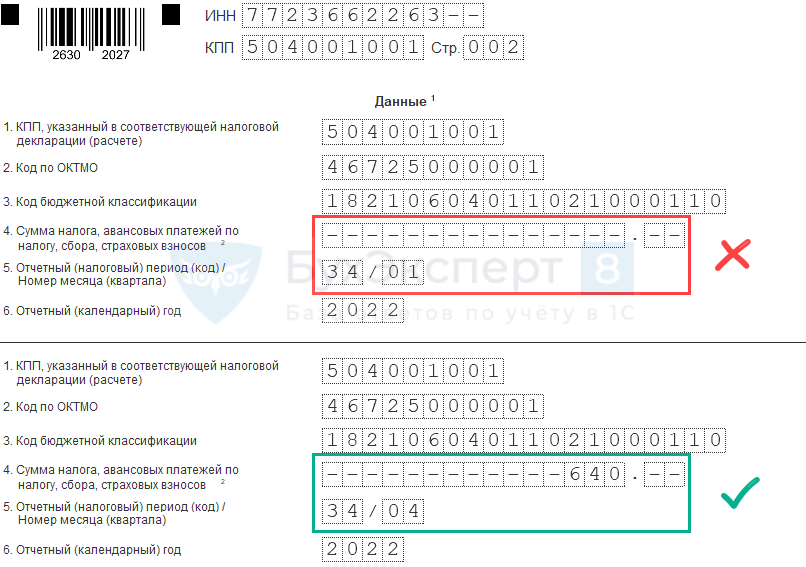

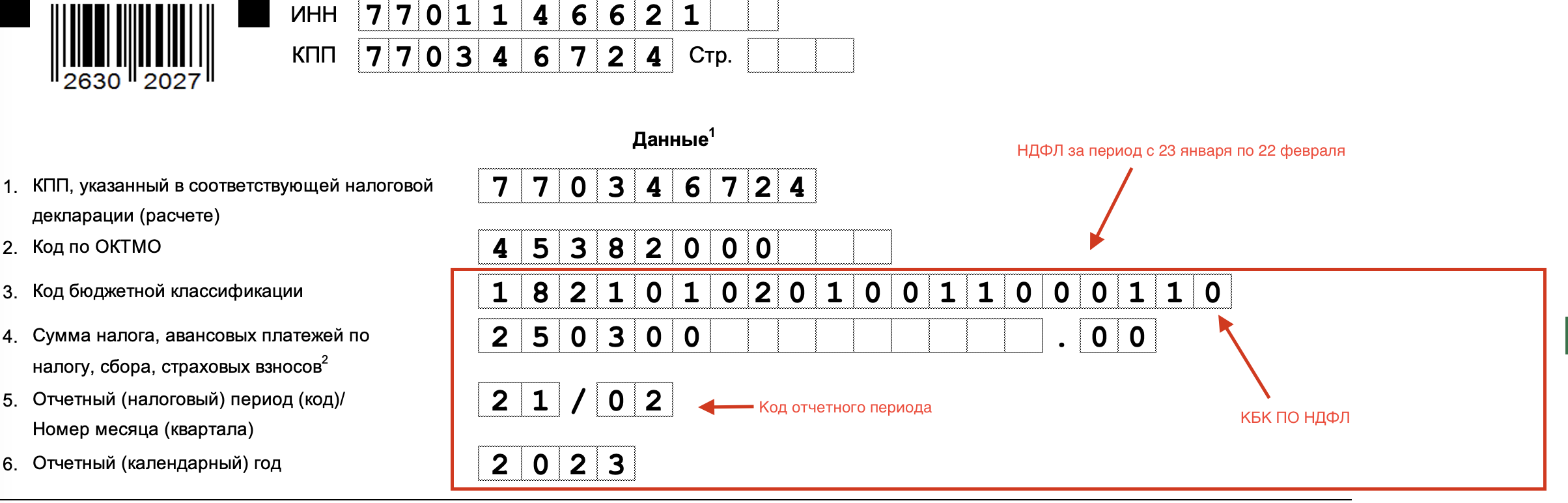

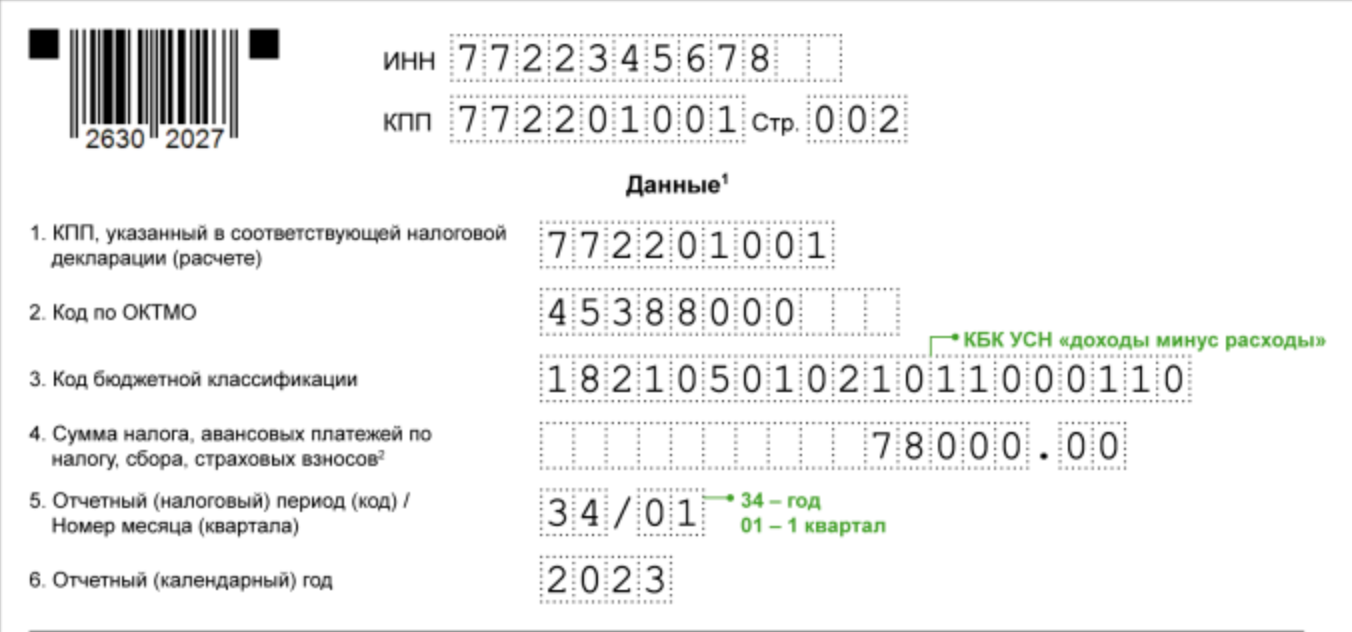

Например, особенность платежного поручения с пени по транспортному налогу за 2024 год в том, что для их перечисления предусмотрен отдельный КБК. Вот его значение:

182 1 06 04011 02 2100 110

Что нужно учесть

Напомним, что организации отчисляют налог на транспорт по месту его дислокации (п. 1 ст. 363 НК РФ). Поэтому главное для бухгалтера при заполнении образца платежного поручения по транспортному налогу в 2024 году – не напутать с реквизитами получателя этого платежа.

Короче говоря, в платёжке надо указать реквизиты той ИФНС или МИФНС, которая курирует адрес места нахождения транспорта, принадлежащего компании. В то же время местом нахождения т/с закон признает (п. 5 ст. 83 НК РФ):

- место госрегистрации – для водных т/с (исключение – маломерные суда);

- место нахождения компании – для воздушных т/с;

- место нахождения компании/ее «обособки» – для остальных транспортных средств.

Образцы

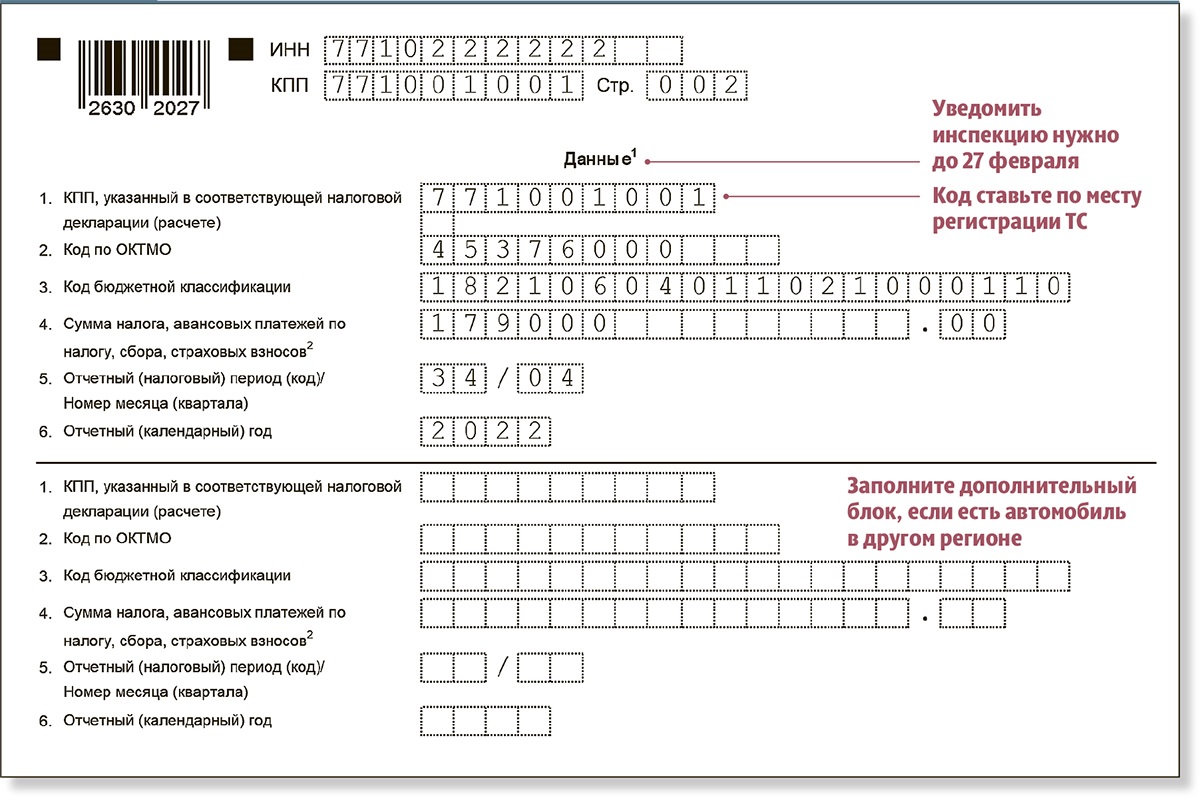

Ниже показан пример для организаций самостоятельного заполнения платежного поручения по транспортному налогу в 2024 году.

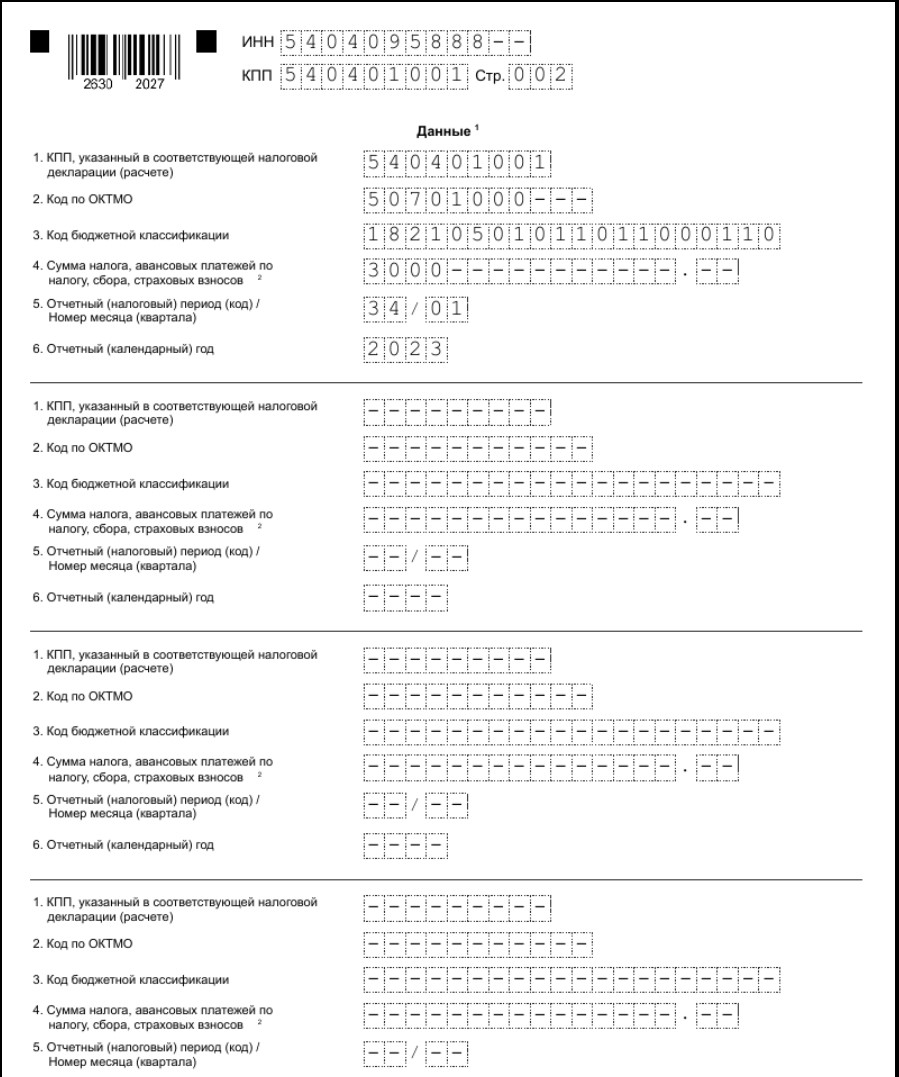

Условимся, что ООО «Гуру» владеет транспортным средством и расположено в Санкт-Петербурге. Эта платёжка – на аванс по налогу за 2-й квартал 2024 года. Соответственно, поле 107 имеет значение «КВ.02.2024».

Самостоятельно заполненное платежное поручение по транспортному налогу в 2024 году

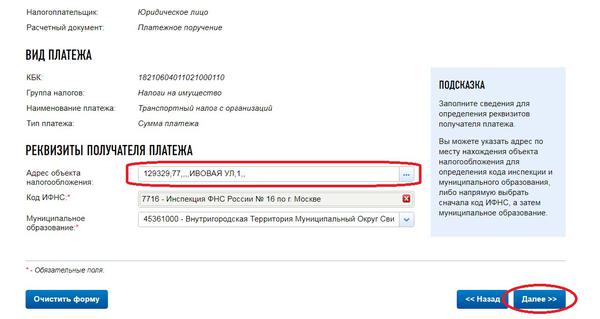

Еще один способ сгенерировать платёжку по транспортному налогу – использовать специальный сервис официального сайта ФНС России. Вот точная ссылка на него:

Чтобы получить от системы образец платежного поручения на транспортный налог за 2024 год предварительно вводим следующие условные данные:

| ТИП НАЛОГОПЛАТЕЛЬЩИКА И ВИД РАСЧЕТНОГО ДОКУМЕНТА | |

|---|---|

| Налогоплательщик: | Юридическое лицо |

| Расчетный документ: | Платежное поручение |

| ВИД ПЛАТЕЖА | |

| КБК: | 18210604011021000110 |

| Группа налогов: | Налоги на имущество |

| Наименование платежа: | Транспортный налог с организаций |

| Тип платежа: | Сумма платежа |

| РЕКВИЗИТЫ ПОЛУЧАТЕЛЯ ПЛАТЕЖА | |

| Адрес объекта налогообложения: | (пусто) |

| Код ИФНС: | 7835 – Межрайонная инспекция ФНС России № 4 по Санкт-Петербургу |

| Муниципальное образование: | 40308000 – муниципальный округ Васильевский |

| РЕКВИЗИТЫ ПЛАТЕЖНОГО ПОРУЧЕНИЯ | |

| Статус лица: | 01 – Юридическое лицо |

| Основание платежа: | ТП – Платежи текущего года |

| Налоговый период | КВ.02.2024 |

| Дата подписи декларации налогоплательщиком: | 42752 |

| Очередность платежа: | 5 |

| Сумма платежа: | 2000 |

| РЕКВИЗИТЫ ПЛАТЕЛЬЩИКА | |

| Наименование: | ООО «Стройкомплект» |

| ИНН: | 7804300920 |

| КПП: | 780401001 |

| Банк плательщика: | Северо-Западный банк ПАО Сбербанк |

| БИК банка плательщика: | 044525225 |

| Номер счета: | 30301810000006000001 |

Вот такой образец платежного поручения по транспортному налогу за 2017 год (аванс за II кв.) мы получили с помощью сервисы ФНС:

Данное платежное поручение можно использовать только для безналичных платежей. То есть надо его распечатать и предъявить в банковском учреждении.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Поиск стоимости транспортного налога на авто в Московской области

Для самостоятельного или проверочного расчета вы можете использовать приведенный выше пример расчета суммы налога на машину в Московской области. Как уже неоднократно говорилось, для точного расчета необходимо учесть 5 главных факторов: налоговая база, доля собственности на ТС, налоговая ставка, период за который рассчитан налог, и повышающий коэффициент.

В Московской области действует шкала налога на автомобиль , которая устанавливается ст.1 Закона МО от 16.11.2002 (ред. от 28.11.2019) № 129/2002-ОЗ.

| Объект налогообложения | Налоговая ставка, руб |

|---|---|

| Автомобили легковые с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л.с. (до 73,55 кВт) включительно | 10 |

| свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно | 34 |

| свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно | 49 |

| свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно | 75 |

| свыше 250 л.с. (свыше 183,9 кВт) | 150 |

| Мотоциклы и мотороллеры с мощностью двигателя (с каждой лошадиной силы): | |

| до 20 л.с. (до 14,7 кВт) включительно | 9 |

| свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до 25,74 кВт) включительно | 16 |

| свыше 35 л.с. (свыше 25,74 кВт) | 50 |

| Автобусы с количеством лет, прошедших с года выпуска, до 5 лет включительно с мощностью двигателя (с каждой лошадиной силы): | |

| до 200 л.с. (до 147,1 кВт) включительно | 27 |

| свыше 200 л.с. (свыше 147,1 кВт) | 56 |

| Автобусы с количеством лет, прошедших с года выпуска, свыше 5 лет с мощностью двигателя (с каждой лошадиной силы): | |

| до 200 л.с. (до 147,1 кВт) включительно | 50 |

| свыше 200 л.с. (свыше 147,1 кВт) | 100 |

| Грузовые автомобили с количеством лет, прошедших с года выпуска, до 5 лет включительно с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л.с. (до 73,55 кВт) включительно | 20 |

| свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно | 25 |

| свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно | 33 |

| свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно | 45 |

| свыше 250 л.с. (свыше 183,9 кВт) | 58 |

| Грузовые автомобили с количеством лет, прошедших с года выпуска, свыше 5 лет с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л.с. (до 73,55 кВт) включительно | 25 |

| свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно | 40 |

| свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно | 50 |

| свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно | 65 |

| свыше 250 л.с. (свыше 183,9 кВт) | 85 |

| Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу (с каждой лошадиной силы) | 25 |

| Снегоходы, мотосани с мощностью двигателя (с каждой лошадиной силы): | |

| до 50 л.с. (до 36,77 кВт) включительно | 25 |

| свыше 50 л.с. (свыше 36,77 кВт) | 50 |

Информация о том, как найти и распечатать свой долг по налогу на машину в МО и в других субъектах нашей страны, приведена ниже.

Распространенные вопросы

Вопрос 1: Как оформить документы, которые удостоверяют факт угона автомобиля. Как рассчитать налог с автомобиля, по ка он числится в розыске?

Руководствуясь нормами, которые установлены ст. 28 НК компании потребуется взять в соответствующих органах справку, где содержатся сведения о дате и месте угона и идентификационные данные транспорта. Обратиться за ней можно в следственные органы. Далее передать сведения об угоне в ГИБДД и сотрудникам налоговой службы.

Дата угона послужит точкой отсчета для приостановки начисления транспортного налога. Его расчет следует прекратить в месяце, следующем за месяцем угона ТС (пп. 7 п. 2 ст. 358 НК). Основанием послужит та же справка и органов внутренних дел, в которой указан месяц угона.

Исчисление и расчет транспортного налога

Основные параметры для исчисления налога

- Коэффициент ТН (транспортного налога) – устанавливается в зависимости от типа ТС и его возраста;

- Ставка налога – зависит от используемого вида транспорта и его характеристик;

- Налоговая база – определяется на основе характеристик ТС, включая мощность двигателя, объем и технические характеристики.

Расчет налога

Для исчисления и расчета транспортного налога для юридических лиц используется следующая формула:

Налог = Коэффициент ТН x Ставка x Налоговая база

Пример расчета транспортного налога

| Показатель | Значение |

|---|---|

| Коэффициент ТН | 0,45 |

| Ставка | 1500 руб. |

| Налоговая база | 200 л.с. |

Рассчитаем налог по формуле:

Налог = 0,45 x 1500 x 200 = 135 000 руб.

Вычеты и особенности расчета

Помимо общей процедуры исчисления налога, в некоторых случаях могут применяться особенности и вычеты. Например:

- Для специальной техники могут действовать сниженные ставки;

- При использовании грузовых ТС возможно учитывать дальность перевозок и пробег;

- При наличии транспорта, который экологически чистый или использует альтернативные источники энергии, может предоставляться налоговый вычет.

Важно помнить, что правила и условия исчисления и расчета транспортного налога могут изменяться с течением времени, поэтому регулярное обновление информации и консультация с юристом или налоговым специалистом является необходимостью

Уведомление на уплату транспортного налога

Как уже отмечалось выше, физлица уплачивают транспортный налог по уведомлению, полученному из налогового органа. Это следует из статьи 363 НК РФ. Налоговое уведомление может быть направлено не более, чем за 3 налоговых периода, которые предшествовали году направления. Физлица, которые имеют доступ к «Личному кабинету» на сайте налогового органа, могут получать данные документы в электронном формате. В этом случае уведомление в виде почтового отправления налогоплательщику направляться уже не будет. Если же налогоплательщик хочет, чтобы уведомление ему направляли по почте, то через свой личный кабинет на сайте налоговой он может подать соответствующее заявление. Кроме того, это также можно сделать путем личного обращения в налоговую и подачи данного заявления.

Все КБК таможенных платежей на 2024 год

При осуществлении деятельности, связанной с экспортом или с импортом, законодательство РФ предписывает налогоплательщикам уплачивать таможенные платежи, среди которых:

- таможенные пошлины;

- таможенные сборы;

- НДС;

- акцизы;

- прочие.

Алгоритм взаимодействия участника внешнеэкономической деятельности и ФТС таков:

- Участник внешнеэкономической деятельности перечисляет денежные средства в счет аванса на единый лицевой счет.

- Уполномоченный сотрудник ФТС распределяет поступившие средства с лицевого счета в счет погашения предстоящих платежей.

- Участник внешнеэкономической деятельности инициирует сверку с таможенной службой и, в случае необходимости, получает возможность вернуть неиспользованный остаток аванса.

Обязанность перечислять авансы по таможенным платежам на лицевой счет налогоплательщика возложена на всех участников внешнеэкономической деятельности. Законодательством РФ не введено исключений и для тех, кто планирует единичный ввоз или вывоз товара.

Предусмотрен ряд платежей, которые можно объединить. Это касается тех платежей, по которым предусмотрен один КБК.

Если же участником ВЭД осуществляются таможенные платежи, по которым предусмотрены разные КБК, то, соответственно, нужно оформить и разные платежки по ним. В этом случае на каждый из кодов КБК составляется отдельное платежное поручение.

Если автомобиль продан, а на него продолжают начислять транспортный налог, что делать?

Транспортный налог начисляется человеку, на имя которого зарегистрирован автомобиль. должен тот человек, на чье имя автомобиль зарегистрирован. Согласно Налоговому кодексу, пошлина привязана именно к факту регистрации автомобиля. Поэтому при продаже автомобиля убедитесь, что новый собственник составил заявление в ГИБДД на изменение регистрационных данных. По закону покупатель должен обратиться в Госавтоинспекцию в течение 10 дней после приобретения авто. В течение последующих 10 дней ГИБДД направляет данные в налоговый орган, который перестает начислять налог бывшему владельцу.

Поэтому бывшему владельцу автомобиля в течение 14-20 дней после продажи нужно проверить сведения о регистрации автомобиля. Если данные не поменялись, необходимо самостоятельно написать заявление в ГИБДД о прекращении учета автомобиля, приложив договор купли-продажи. Об ошибках и ложных начислениях после контакта с ГИБДД стоит сообщить в налоговый орган. В течение 10 рабочих дней там произведут перерасчет.

(Прочитано 31 811 раз, 12 сегодня)

- Maria

Последние статьи этого автора

- Статьи про тахографы03.11.2023Как считать рабочее время водителя в 2023-2024 годах?

- Новости транспорта24.10.2023Подорожает ли топливо к концу 2023 года?

- Новости транспорта12.10.2023Пропуска в Москву и на МКАД: актуальные правила на 2023 год

- Новости транспорта05.10.2023Камеры в транспорте в 2023 году: законы, правила и штрафы

Что грозит за ошибки в КБК по транспортному налогу

КБК по транспортному налогообложению проставляют в 104-м поле платежного поручения.

Через день после истечения крайнего срока уплаты и до того дня, как платеж придет по назначению, программа будет начислять пени:

- за первые 30 дней — по 1/300 от ключевой ставки Центробанка России за каждый день просрочки;

- с 31-го дня — по 1/150 от ключевой ставки, иными словами, по двойному тарифу.

Однако, несмотря на то что направленная в бюджет сумма не появилась в лицевом счете налогоплательщика, она не считается неуплаченным налогом. В случае, когда название банка получателя указано верно, можно обнулить пени, если уточнить реквизиты платежного поручения. К заявлению надо приложить копию платежки с отметкой банка. В этом случае пени спишут, если они были начислены.

На основании полученной документации инспекторы примут решение об уточнении платежа. На это отводится 10 рабочих дней. После этого на протяжении пяти рабочих дней ИФНС должна сообщить компании о принятом решении: по ТКС, через личный кабинет или по почте. Эти правила прописаны в Налоговом кодексе РФ. Уточнить предельный период, на протяжении которого можно уточнить данные о платеже, — 3 года с даты перечисления денег в бюджет.

Невыясненные платежи инспекторы должны отслеживать самостоятельно и сообщать об ошибках налогоплательщикам. Поэтому если неправильный КБК заметят специалисты, они направят плательщику соответствующее послание с предложением уточнить реквизиты платежа.

КБК по транспортному налогу должны платить все владельцы транспортных средств. Он разный для физических и юридических лиц, а также организаций. Вводить его надо правильно, чтобы избежать ошибок из-за этого недоразумения. В противном случае понадобится заплатить пени и заниматься разбирательством.

Ответы на распространенные вопросы

Вопрос: Распространяется ли указанный повышающий коэффициент на транспортный налога на дорогостоящие легковые авто, принадлежащие юридическому лицу?

Ответ: Да, даже если владельцем дорогостоящего авто является юридическое лицо, обязанности по применению повышающего коэффициента это не отменяет. Разница будет только в том, что юрлицам придется самостоятельно определять величину данного коэффициента и производить расчет. Физические лица просто получат соответствующее уведомление.

Вопрос: Наша организация находится на УСН, освобождены ли мы от уплаты транспортного налога?

Ответ: Если в собственности компании есть транспортное средство, то независимо от того, на каком режиме налогообложения она находится (ОСН или спецрежимы), обязанности по самостоятельному расчету и уплаты транспортного налога это не отменяет.

Как начисляется новый транспортный налог на авто в Москве в 2024 году

Благодаря приведенной ниже информации вам не нужно будет тратить время, чтобы найти сведения о налоге на машину и земельном налоге в Москве. Ведь теперь вы сможете рассчитать его самостоятельно. Как мы говорили, счетчик налога на автомобиль в Москве зависит от 5 факторов: налоговая база, доля собственности на ТС, налоговая ставка, период за который рассчитан налог и повышающий коэффициент. Ниже приведена таблица с актуальной информацией по налоговым ставкам в Москве. (ст. 2 Закона г. Москвы от 09.07.2008 (ред. от 20.11.2019) № 33).

Благодаря приведенной ниже информации вам не нужно будет тратить время, чтобы найти сведения о налоге на машину и земельном налоге в Москве. Ведь теперь вы сможете рассчитать его самостоятельно. Как мы говорили, счетчик налога на автомобиль в Москве зависит от 5 факторов: налоговая база, доля собственности на ТС, налоговая ставка, период за который рассчитан налог и повышающий коэффициент. Ниже приведена таблица с актуальной информацией по налоговым ставкам в Москве. (ст. 2 Закона г. Москвы от 09.07.2008 (ред. от 20.11.2019) № 33).

| Объект налогообложения | Налоговая ставка, руб. |

|---|---|

| Автомобили легковые с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л.с. (до 73,55 кВт) включительно | 12 |

| свыше 100 л.с. до 125 л.с. (свыше 73,55 кВт до 91,94 кВт) включительно | 25 |

| свыше 125 л.с. до 150 л.с. (свыше 91,94 кВт до 110,33 кВт) включительно | 35 |

| свыше 150 л.с. до 175 л.с. (свыше 110,33 кВт до 128,7 кВт) включительно | 45 |

| свыше 175 л.с. до 200 л.с. (свыше 128,7 кВт до 147,1 кВт) включительно | 50 |

| свыше 200 л.с. до 225 л.с. (свыше 147,1 кВт до 165,5 кВт) включительно | 65 |

| свыше 225 л.с. до 250 л.с. (свыше 165,5 кВт до 183,9 кВт) включительно | 75 |

| свыше 250 л.с. (свыше 183,9 кВт) | 150 |

| Мотоциклы и мотороллеры с мощностью двигателя (с каждой лошадиной силы): | |

| до 20 л.с. (до 14,7 кВт) включительно | 7 |

| свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до 25,74 кВт) включительно | 15 |

| свыше 35 л.с. (свыше 25,74 кВт) | 50 |

| Автобусы с мощностью двигателя (с каждой лошадиной силы): | |

| до 110 л.с. (до 80,9 кВт) включительно | 15 |

| свыше 110 л.с. до 200 л.с. (свыше 80,9 кВт до 147,1 кВт) включительно | 26 |

| свыше 200 л.с. (свыше 147,1 кВт) | 55 |

| Грузовые автомобили с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л.с. (до 73,55 кВт) включительно | 15 |

| свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно | 26 |

| свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно | 38 |

| свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно | 55 |

| свыше 250 л.с. (свыше 183,9 кВт) | 70 |

| Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу (с каждой лошадиной силы) | 25 |

| Снегоходы, мотосани с мощностью двигателя (с каждой лошадиной силы): | |

| до 50 л.с. (до 36,77 кВт) включительно | 25 |

| свыше 50 л.с. (свыше 36,77 кВт) | 50 |