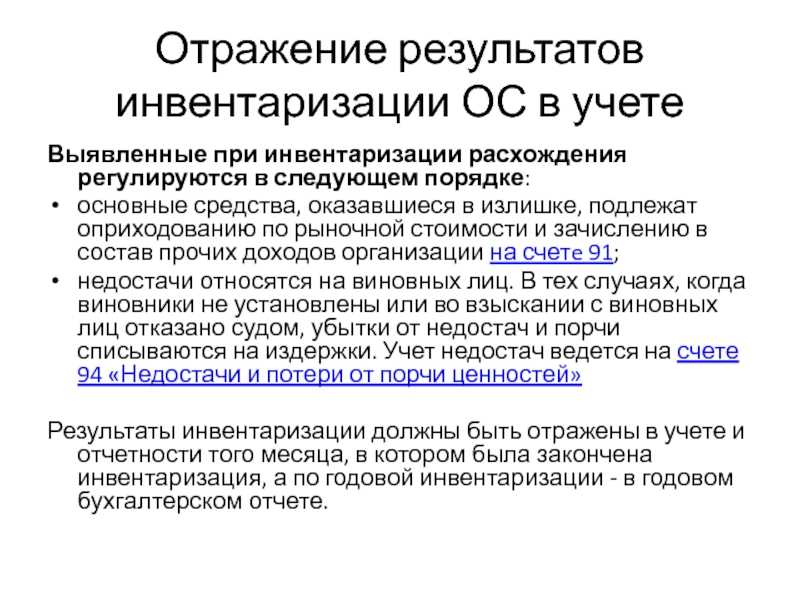

Случаи и сроки инвентаризации

Обязательное проведение инвентаризации устанавливается законодательством Российской Федерации. Но каким бы актом законодательства не предусматривалось такая обязанность, инвентаризация должна проводиться по правилам ФСБУ 28/2023. Для целей бухгалтерского учета инвентаризация обязательна:

- при составлении годовой бухгалтерской (финансовой) отчетности (экономический субъект вправе проводить инвентаризацию библиотечных фондов один раз в пять лет, иных основных средств – один раз в три года);

- при передаче (возврате) активов экономического субъекта, имущественного комплекса (за исключением обычной деятельности экономического субъекта) в аренду, управление, безвозмездное пользование, а также при отчуждении активов экономического субъекта;

- при смене работника, на которого возложена материальная ответственность;

- при смене руководителя коллектива (бригадира), при выбытии из коллектива (бригады) более 50 процентов его членов, а также по требованию одного или нескольких членов коллектива (бригады) (при коллективной (бригадной) материальной ответственности);

- при установлении факта утраты или порчи (повреждения) активов;

- в случае пожара, аварии, стихийного бедствия, а также иного бедствия, в результате которого сложилась чрезвычайная ситуация;

- при реорганизации организации, за исключением случаев реорганизации в форме преобразования;

- при ликвидации организации.

При составлении годовой бухгалтерской (финансовой) отчетности инвентаризация проводится на отчетную дату. Поскольку требование о проведении инвентаризации всех без исключения объектов на конец дня 31 декабря (а именно эта дата является отчетной для подавляющего большинства российских организаций) было бы крайне нерациональным и в ряде случаев невыполнимым, стандарт предусматривает для целей составлении годовой бухгалтерской (финансовой) отчетности возможность принимать результаты инвентаризации активов, относящихся к основным средствам, нематериальным активам, капитальным вложениям, запасам, инвентаризация которых проводилась не ранее 1 октября отчетного года. В районах Крайнего Севера и приравненных к ним местностях инвентаризация активов, относящихся к запасам, может проводиться в период их наименьших остатков.

Подготовительные работы

Склад перед мероприятием рекомендуется прибрать. Представителям комиссии предоставляются все документы, касающиеся недавних операций с предметами на складе. К примеру, это могут быть бумаги о приходе, утере, порче, расходе. На прежних отчетах проставляется пометка «до инвентаризации». Выделение документов, оформленных до мероприятия, позволит выявить отсутствующие объекты.

Ответственные за собственность обязаны перед началом инвентаризации поставить подпись в документе о том, что все бумаги на продукцию сданы комиссии. Проставляется еще одна подпись, которая подтверждает списание выбывшего имущества в расход. Документ о списании прилагается ко всем описям.

ВНИМАНИЕ! Различают две формы комиссий: счетную и инвентаризационную. Во вторую входят сотрудники, ответственные за подсчет собственности на складе

Противоречия в порядке определения стоимости излишков имущества, выявленных в натуральной форме в нормативно-правовых документах

Фактическое наличие объектов

Для определения фактического наличия объектов ФСБУ 28/2023 предусматривает пути подсчета, взвешивания, обмера, осмотра объектов, а когда это невозможно или излишне затратно, допускается применение альтернативных способов выявления фактического наличия объектов таких активов, обеспечивающих реализацию цели инвентаризации (в том числе видео-, фотофиксация).

Инвентаризация должна быть организована таким образом, чтобы фактическое наличие материальных объектов было подтверждено исчерпывающим образом. Лучший способ для этого – объективная проверка наличия и состояния материальных объектов на том месте, где они находятся на момент инвентаризации непосредственно. При современной организации процессов движения товаров или иных запасов обеспечить такую проверку буквально иногда означало бы, что ради бухгалтерского учета операционной деятельности был бы нанесен урон. Конечно, такая ситуация недопустима. Бухгалтерский учет, как зеркало, отражает деятельность организации, но не вмешивается в нее, тем более негативно. При высокотехнологичной организации процессов у руководителя есть и высокотехнологичный инструментарий. В случае применения альтернативных способов выявления фактического наличия объектов такие способы должны давать ту же степень уверенности в наличии объектов, что и основные.

Для целого ряда объектов, для которых необходимы иные инструменты выявления фактического наличия, стандарт требует проведения проверки документов и выполнения расчетов. К таким объектам относятся:

-

нематериальные активы и капитальные вложения в них;

-

денежные средства на счетах в кредитных и иных организациях;

-

финансовые вложения;

-

дебиторская задолженность и иные аналогичные активы, обязательства;

-

отложенные налоговые активы и обязательства;

-

источники финансирования деятельности экономического субъекта;

-

объекты бухгалтерского учета, которые согласно федеральным стандартам бухгалтерского учета не учитываются в составе обязательств, но подлежат отражению в бухгалтерском учете на забалансовых счетах и (или) информация о которых подлежит раскрытию в бухгалтерской (финансовой) отчетности;

-

имущественные права и обязательства, не учтенные экономическим субъектом.

УСН

При расчете единого налога излишки имущества, выявленные при инвентаризации, учитывайте в составе внереализационных доходов. Доход определяйте исходя из рыночной цены имущества. Это следует из абзаца 3 пункта 1 статьи 346.15, пункта 20 статьи 250 и пункта 4 статьи 346.18 Налогового кодекса РФ.

Рыночную стоимость имущества включайте в состав доходов при расчете единого налога на дату оприходования излишков, то есть в момент завершения инвентаризации (составления акта инвентаризационной комиссии) или на дату составления годовой бухгалтерской отчетности (т. е. не позднее 31 декабря отчетного года) (п. 1 ст. 346.17 НК РФ).

При последующей продаже выявленных излишков в состав доходов нужно будет включить выручку от их реализации (п. 1 ст. 249, п. 1 ст. 346.17 НК РФ). Двойного налогообложения доходов в этом случае не возникает, так как при оприходовании излишков образуется внереализационный доход, а при продаже – доход от реализации. Об этом, в частности, сказано в письме Минфина России от 5 июля 2011 г. № 03-11-11/109.

Ситуация: можно ли списать в расходы стоимость выявленных при инвентаризации излишков товаров при расчете единого налога? Излишки товаров организация реализует. Организация применяет упрощенку и платит единый налог с разницы между доходами и расходами.

Да, можно.

Если организация продает излишки выявленных товаров, при расчете единого налога в состав доходов она должна включить выручку от их реализации (п. 1 ст. 249, п. 1 ст. 346.17 НК РФ). При этом полученные доходы можно уменьшить на сумму расходов по оплате товаров (подп. 23 п. 1 ст. 346.16 НК РФ). В данном случае расходами по оплате товаров следует считать стоимость выявленных излишков. Аналогичные разъяснения содержатся в письме Минфина России от 24 мая 2013 г. № 03-11-06/2/18968.

Случаи, когда создание инвентаризационной комиссии не является обязательным

Ранее при малом объеме работ и наличии в организации ревизионной комиссии, проведение инвентаризаций допускалось возлагать на нее (п.2.2 Методических указаний). В ФСБУ 28 расширен перечень случаев, когда создание инвентаризационной комиссии не является обязательным (пункт 22):

а) если работниками экономического субъекта являются только руководитель и главный бухгалтер (бухгалтер), либо только руководитель;

б) если экономический субъект заключает договор об оказании услуг по проведению инвентаризации с аудиторской организацией или индивидуальным аудитором;

в) если инвентаризация проводится ревизионной комиссией экономического субъекта при условии, что его уставом предусмотрено создание такого органа, а также уставом либо иными документами экономического субъекта на этот орган возложены полномочия по проведению инвентаризации.

Таким образом, не важно, предстоит большой или малый объем работ по инвентаризации, главное, что в учредительных документах собственник организации предусмотрел обязательное проведение инвентаризации силами ревизионной комиссии. И в любом из перечисленных случаев отсутствие инвентаризационной комиссии не означает, что организация может не проводить инвентаризацию — она должна быть проведена силами тех лиц, на которых возложена данная обязанность: ревизионной комиссией в соответствии с Уставом, аудитором в соответствии с договором или самим руководителем в силу требований закона 402-ФЗ и ФСБУ 28.

И в любом из перечисленных случаев отсутствие инвентаризационной комиссии не означает, что организация может не проводить инвентаризацию — она должна быть проведена силами тех лиц, на которых возложена данная обязанность: ревизионной комиссией в соответствии с Уставом, аудитором в соответствии с договором или самим руководителем в силу требований закона 402-ФЗ и ФСБУ 28.

Обязательная инвентаризация по ФСБУ

Согласно проекту нового ФСБУ, инвентаризация обязательно проводится в следующих случаях:

-

Для составления годовой бухгалтерской отчетности (при этом проводить инвентаризацию основных средств можно один раз в три года, а библиотечных фондов – один раз в пять лет).

-

При передаче или возврате активов компании, имущественного комплекса в аренду, управление, безвозмездное пользование, а также при выкупе, продаже активов компании.

-

При смене материально ответственного сотрудника (МОЛ).

-

При смене руководителя коллектива (например, бригадира), при выбытии из коллектива (бригады) более 50% его членов, а также по требованию одного или нескольких членов коллектива (бригады) при коллективной материальной ответственности.

-

Если установили факт утраты или порчи, повреждения активов.

-

В случае пожара, аварии, стихийного бедствия, а также иного происшествия, в результате которого сложилась чрезвычайная ситуация.

-

При реорганизации компании (если это не реорганизация в форме преобразования) и при ликвидации компании.

Главной задачей инвентаризации по-прежнему остается подтверждение корректности и полноты отраженных в регистрах бухгалтерского учета сведений по обязательствам и активам компании.

В вышеперечисленных случаях инвентаризация должна проводиться в сроки максимально близкие к событию (непосредственно до или после факта его наступления). Однако при проведении инвентаризации при составлении бухгалтерской отчетности допускается принимать результаты инвентаризации, которая проводилась не ранее 1 октября отчетного года.

В районах Крайнего Севера и приравненных к ним местностях инвентаризация запасов может проводиться в период их наименьших остатков.

Как учитывать пересортицу

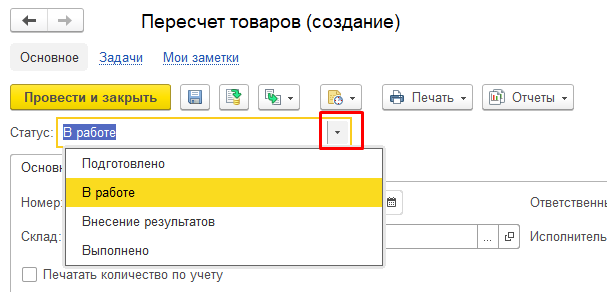

Документ Пересчет товаров

Для проведения инвентаризации никаких дополнительных настроек программы делать не нужно, переходим сразу к созданию документов Пересчет товаров

(именно они будут отражать факт проведения инвентаризации):

В списке сделаем отбор по нужному складу и создадим новый документ:

![]()

На первой вкладке указываем дату, ответственного, склад и исполнителя (нужен для вывода в печатной форме ПФ). Если в ПФ Задание на пересчет товаров

нам необходима колонка с количеством номенклатуры по данным учета, то устанавливаем необходимостьПечатать количество по учету :

![]()

У пересчета есть несколько статусов (на данном этапе оставляем статус В работе

):

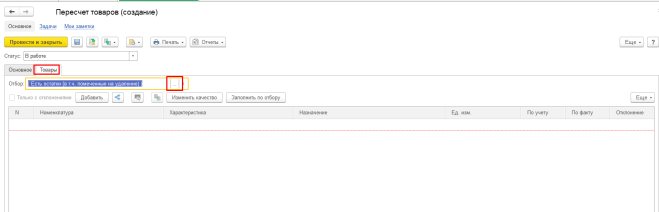

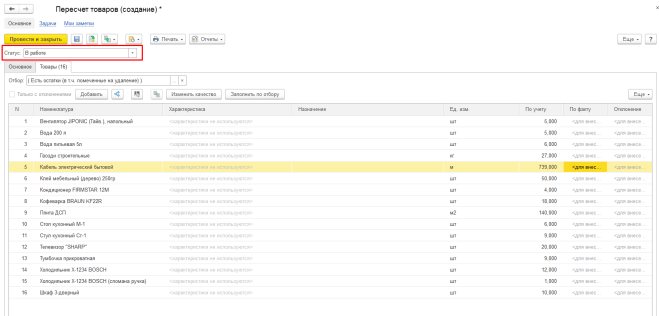

На второй вкладке заполняем сведения о товарах, подлежащих инвентаризации. Удобнее всего воспользоваться отбором для заполнения таблицы номенклатуры:

При данном отборе в таблицу товаров попадет вся номенклатура, имеющаяся на остатках:

![]()

При статусе В работе

нет возможности указать фактическое количество товаров:

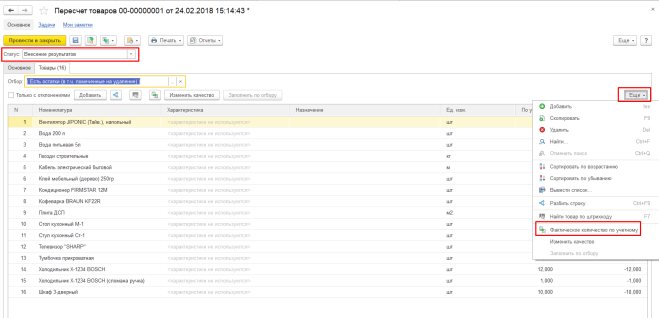

Проведем, распечатаем задание на пересчет товаров:

![]()

Далее этот бланк передается сотрудникам, которые будут пересчитывать товары на складе (и записывать в эту таблицу фактическое количество). Затем по этой таблице в пересчете вносятся результаты (количество факт), но для этого нужно установить соответствующий статус. Удобнее всего заполнить фактическое количество по учетному и потом уже вводить отклонения (излишки и недостачи):

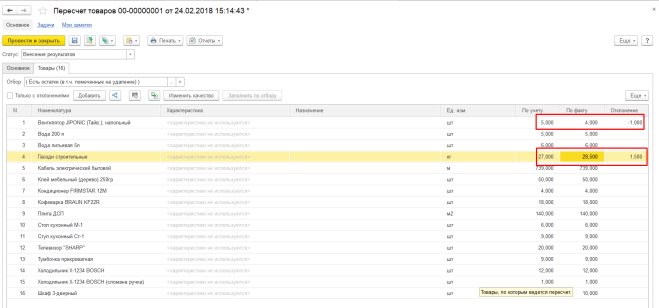

Для примера введем данные о недостатке и излишке:

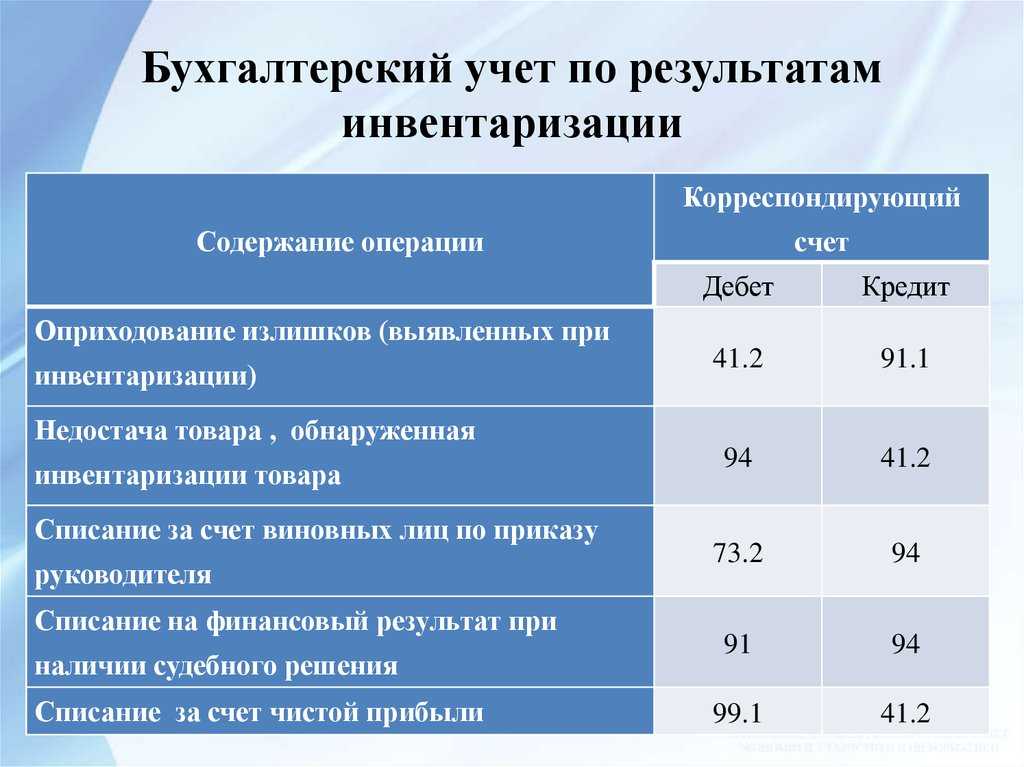

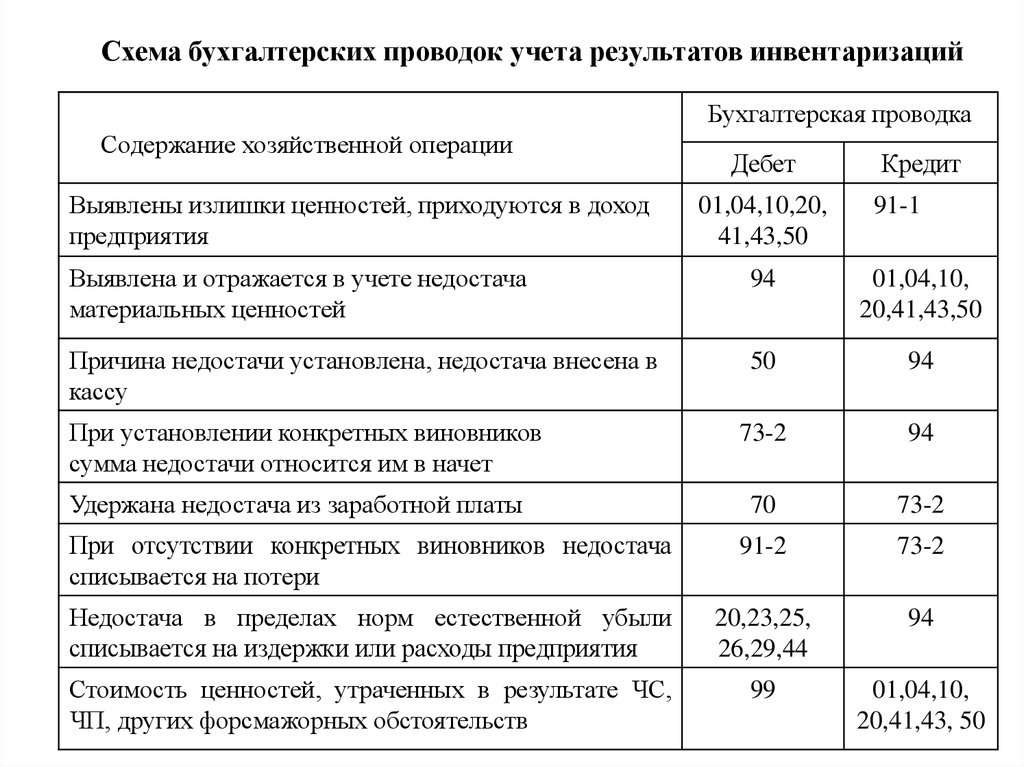

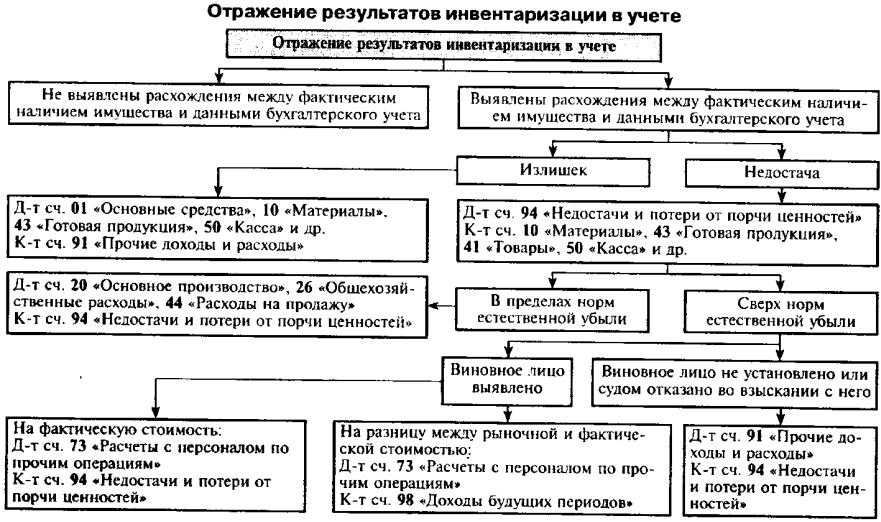

Оформление результатов проведения инвентаризации

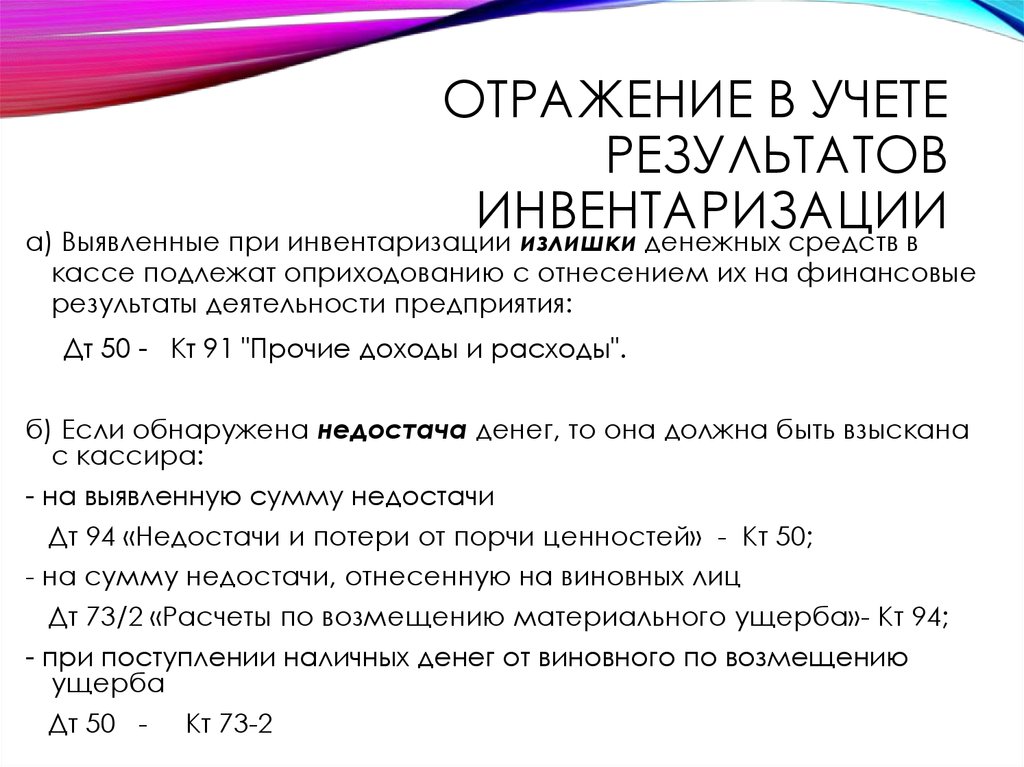

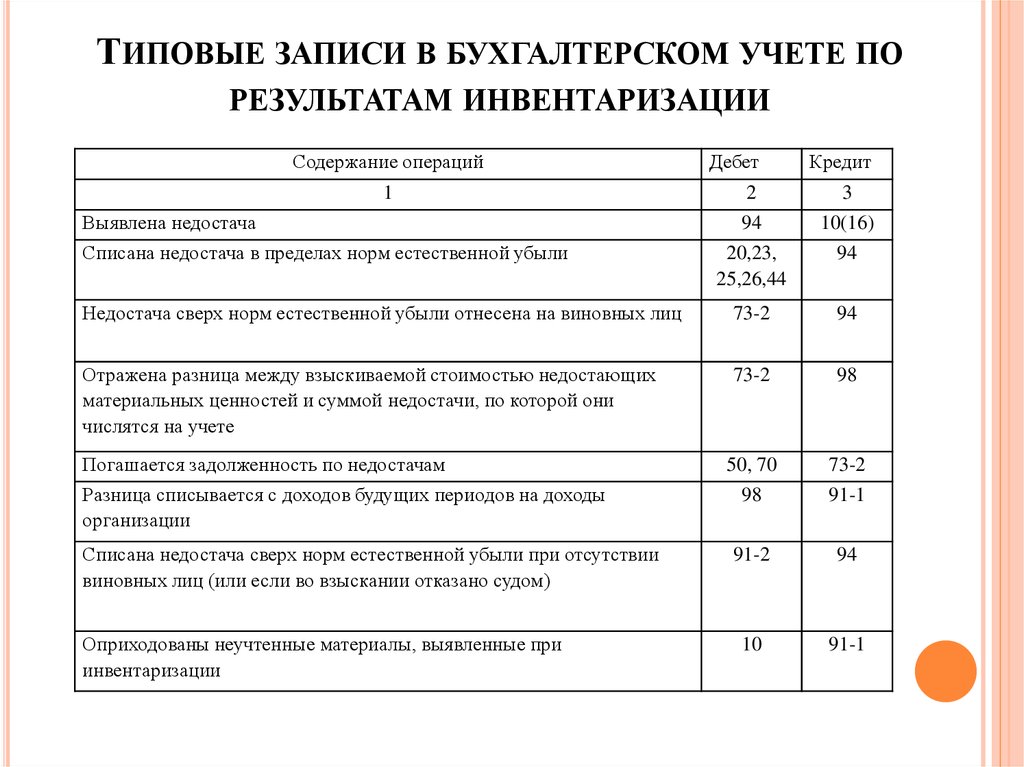

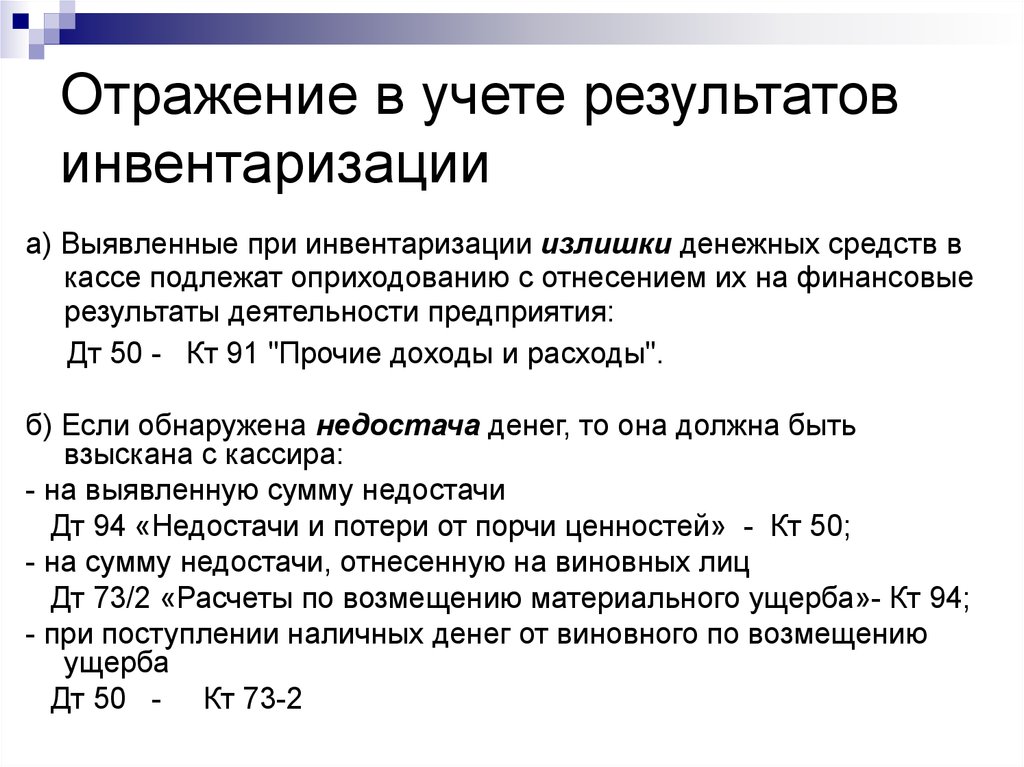

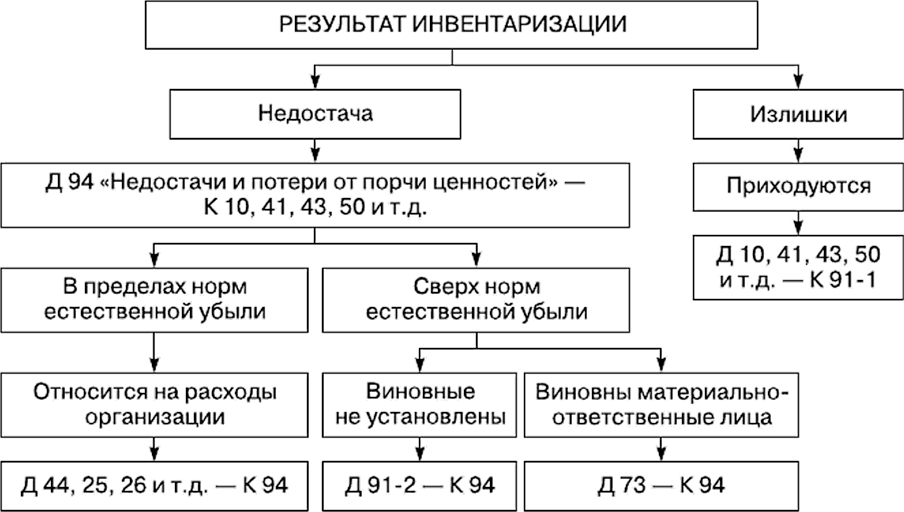

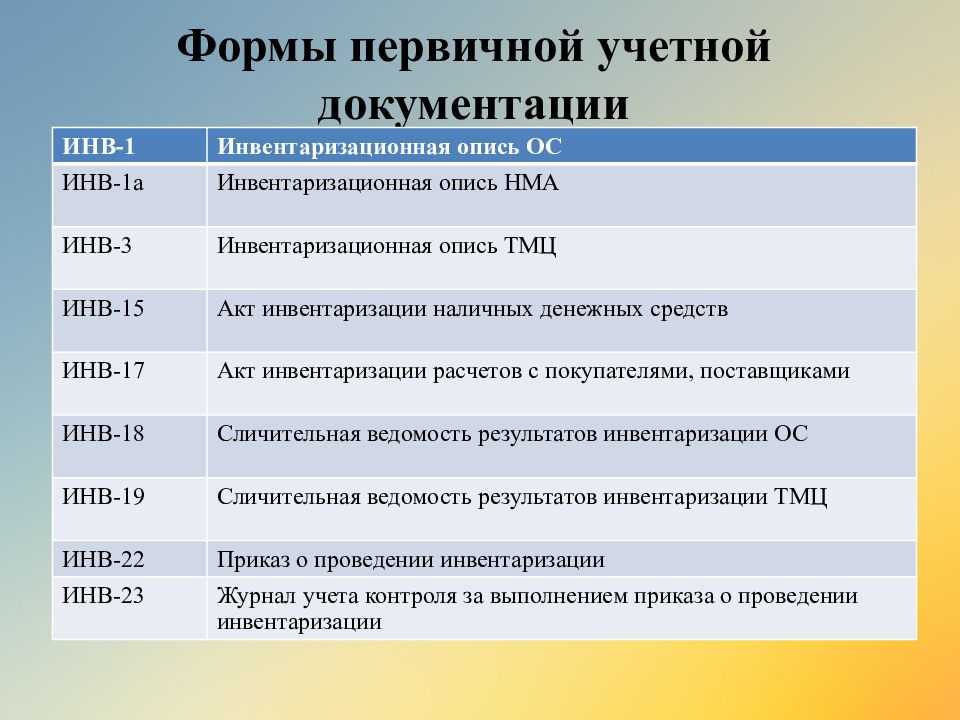

В ходе проведения инвентаризации активов, как было отмечено ранее, могут быть выявлены как излишки, так и недостачи. Излишки согласно действующих регламентирующих документов относят на финансовый результат деятельности хозяйствующей единицы. Как правило, выявление излишков сопровождается проведением служебного расследования с установлением виновных лиц (чаще всего материально-ответственные лица). Результаты инвентаризации в обязательном порядке должны быть отражены в том отчетном периоде, в котором была реализована инвентаризация.

Если в результате осуществления инвентаризации были выявлены недостачи, то также должно быть проведено служебное расследование с последующим установлением виновных лиц. В случае выявления хищений имущества хозяйствующей единицы должно быть сформировано заявление в следственные органы по факту такого хищения, в результате которого в случае установления виновных лиц с последних взыскивают сумму причиненного ущерба. Однако, стоит отметить, что виновные лица могут быть не выявлены.

Также в результате осуществления инвентаризации может быть выявлена пересортица, которая представляет собой ситуацию наличия имущества однородной группы, однако существуют излишки ценностей одного вида при наличии недостач ценностей другого типа. Такие несоответствия регулируются посредством взаимного зачета существующих излишков и недостач. При этом для осуществления взаимного зачета пересортица должна быть выявлена в одном отчетном периоде, характеризоваться количественным равенством излишков и недостач.

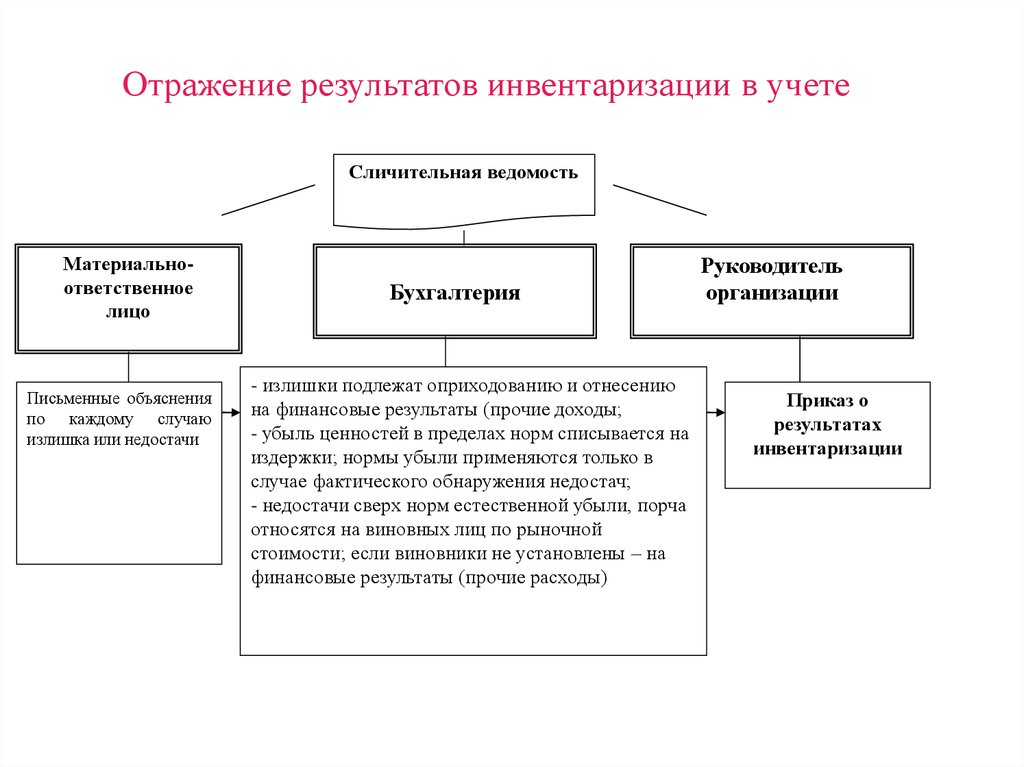

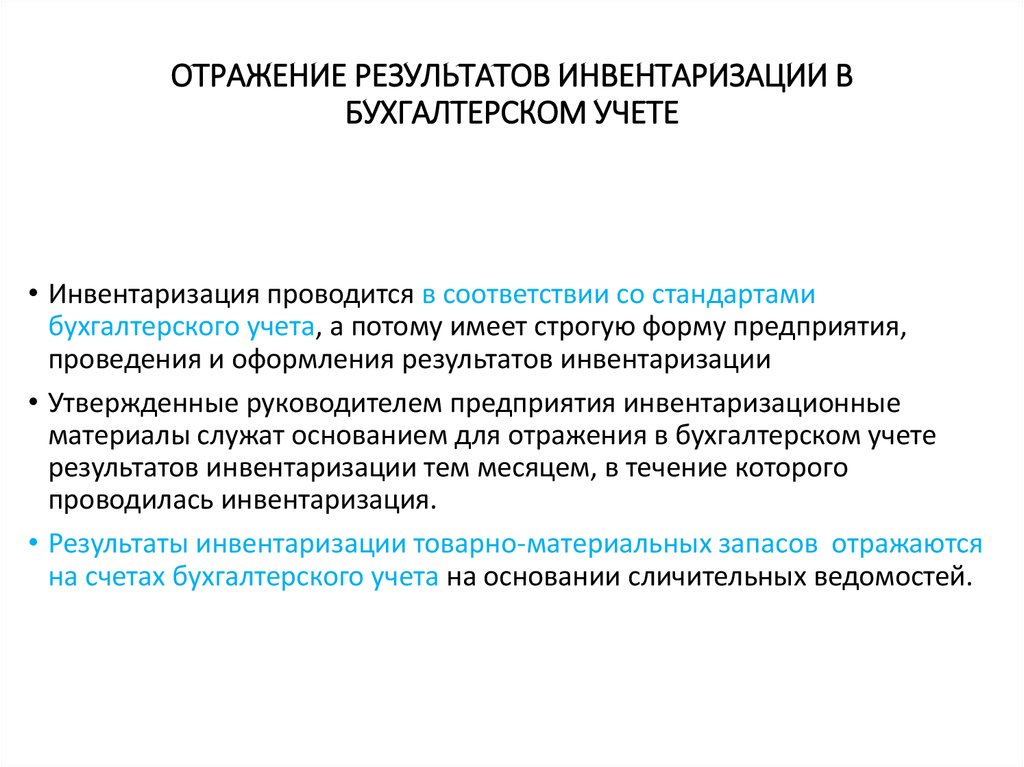

По результатам инвентаризации оформляют акт инвентаризации и сличительную ведомость.

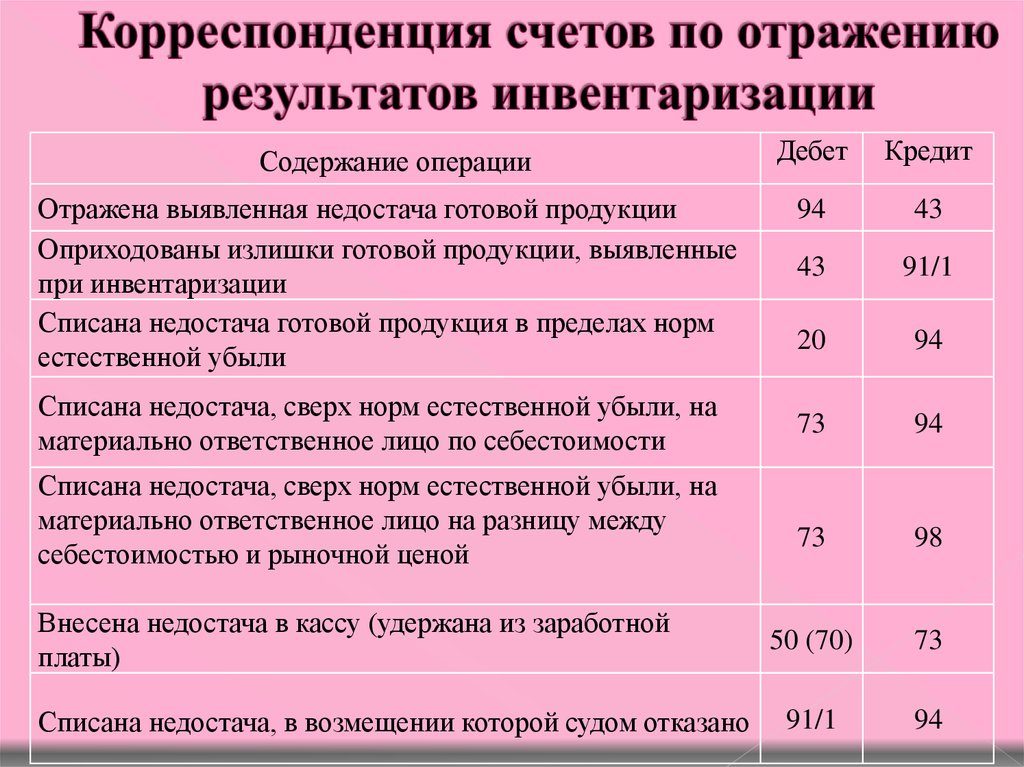

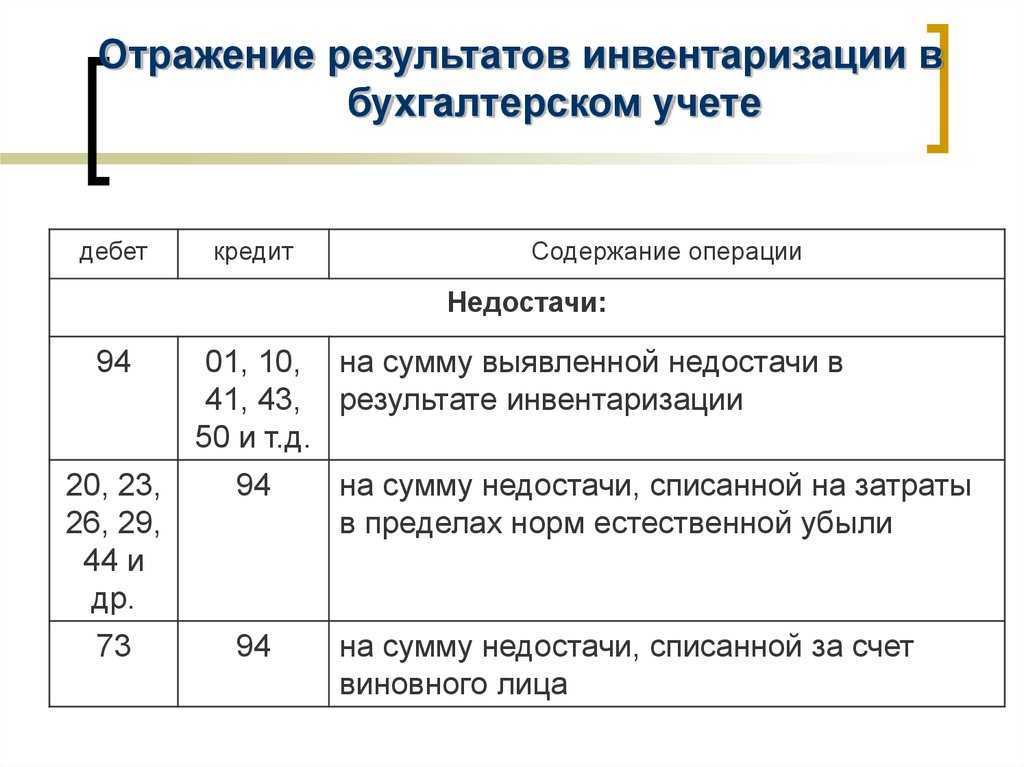

Учет результатов инвентаризации

Фиксация результатов инвентаризации проводится в формате сличительных ведомостей, в которых отображаются суммы недостач. По пригодным к последующей эксплуатации и не подлежащим восстановлению объектам инвентаризации оформляется опись с указанием причин непригодности, даты ввода в эксплуатацию и предложений по списанию. Если ценности были арендованы предприятием, приняты для переработки или состоят на его ответственном хранении, то на них формируются отдельные сличительные ведомости.

Затем в книге контроля за выполнением распоряжений о проведении инвентаризации делают запись с указанием:

- фактической даты завершения инвентаризации и даты завершения по приказу;

- итоговой суммы недостач и излишков;

- даты утверждения результатов инвентаризации;

- даты осуществления мер по недостачам: передачи дела в суд или погашения виновными лицами;

- отметки об оприходовании излишков или погашении недостач.

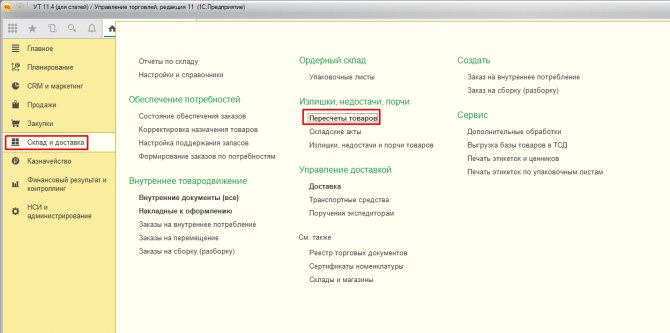

Отражение результатов инвентаризации в 1С:Бухгалтерии 8

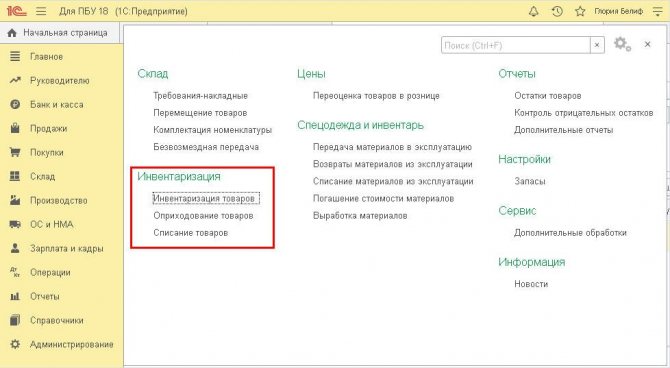

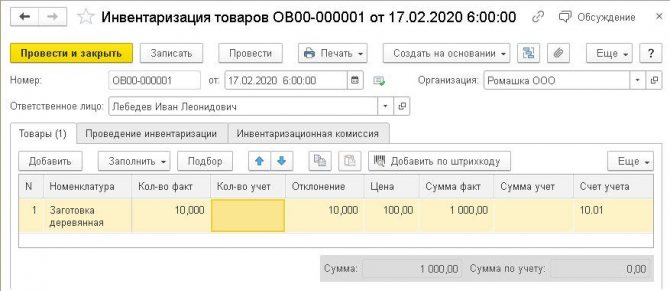

В программе «1С:Бухгалтерия 8» для отражения результатов инвентаризации используется документ «Инвентаризация товаров». Документ доступен в разделе «Склад» (рис. 1).

В документе можно отразить отклонение фактического количества товарно-материальных ценностей (ТМЦ) от учетного (рис. 2) и сформировать печатные формы: приказ о проведении инвентаризации (ИНВ-22), инвентаризационную опись товарно-материальных ценностей (ИНВ-3), сличительную ведомость (ИНВ-19).

Документ «Инвентаризация товаров» проводок не формирует, но на его основании можно создать документы:

«Оприходование товаров» – если по результатам инвентаризации выявлены излишки – если в результате инвентаризации выявлена недостача ТМЦ.

Отражение результатов инвентаризации в отчетности

Результаты инвентаризации активов и обязательств, проводимой перед составлением годовой отчетности, должны быть отражены в годовой бухгалтерской (бюджетной) отчетности.

Факт проведения годовой инвентаризации отражается в текстовой части разд. 5 «Прочие вопросы деятельности учреждения» пояснительной записки к балансу учреждения (ф. 0503160, 0503760) (далее – пояснительная записка).

В таблице 6 пояснительной записки приводятся результаты инвентаризации в части выявленных расхождений. При отсутствии расхождений по результатам инвентаризации, проведенной в целях подтверждения показателей годовой бухгалтерской отчетности, таблица 6 не заполняется.

В отношении убытка от обесценения актива, признанного или восстановленного в течение отчетного периода, в пояснениях раскрывается следующая информация (п. 32 ФСБУ «Обесценение активов»):

-

события и обстоятельства, которые привели к признанию или восстановлению убытка от обесценения актива;

-

сумма признанного или восстановленного убытка от обесценения актива;

-

группа, к которой относится актив, если предоставление такой информации предусмотрено нормативными правовыми актами, регулирующими ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности;

-

методы, использованные для определения справедливой стоимости при проведении теста на обесценение.

Также раскрытию в бухгалтерской отчетности подлежит информация об объектах основных средств, не соответствующих критериям признания их активами (п. 8 ФСБУ «Основные средства»).

Обратите внимание: в случае если документы по результатам инвентаризации, проведенной в целях составления годовой бухгалтерской отчетности, подписаны после отчетной даты, результаты инвентаризации включаются в показатели годовой отчетности исходя из положений учетной политики учреждения о порядке отражения событий после отчетной даты (Письмо Минфина РФ № 02-06-07/2736, Федерального казначейства № 07-04-05/02-932 от 21.01.2019).

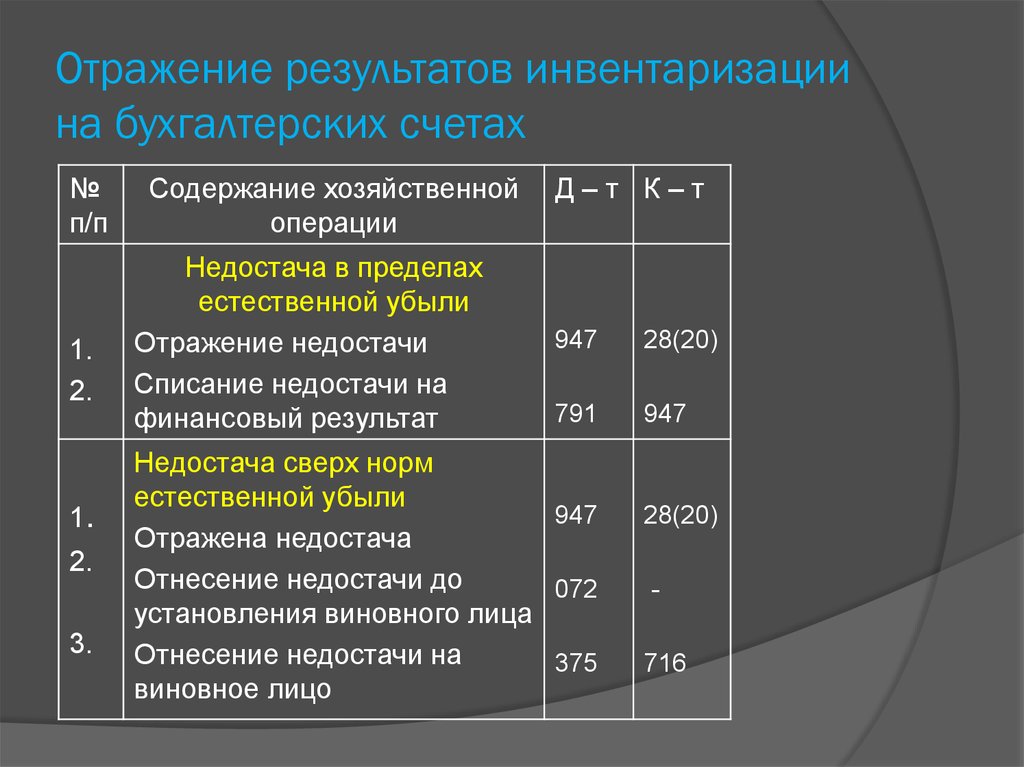

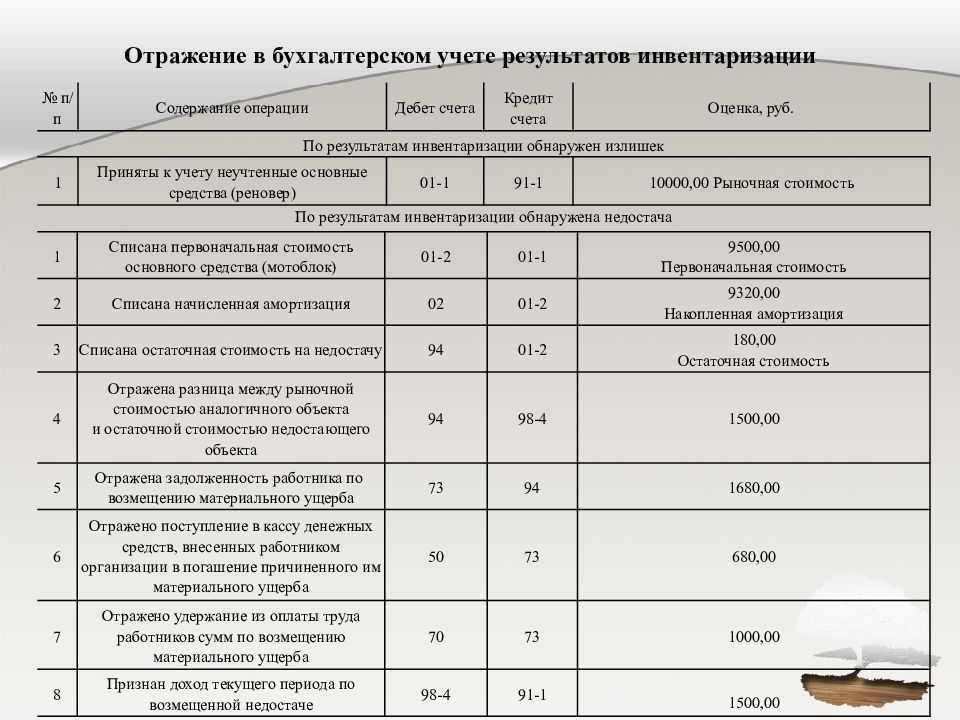

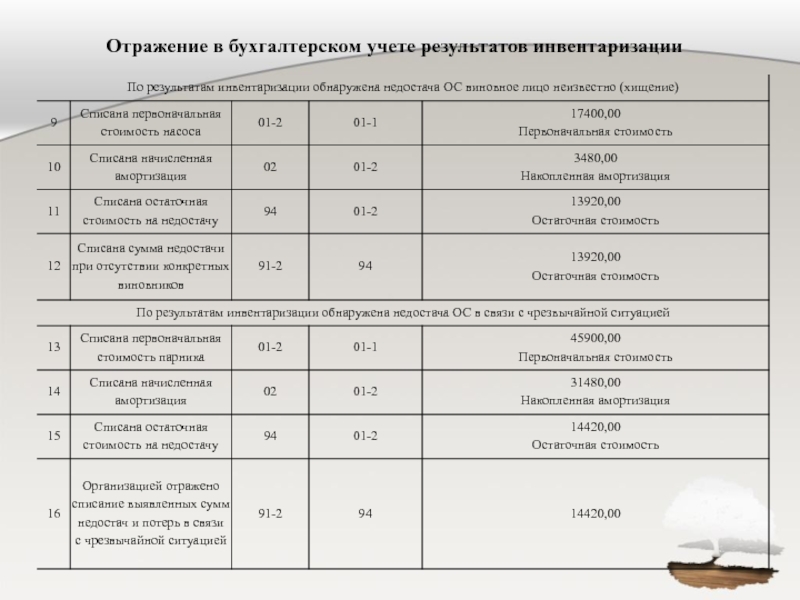

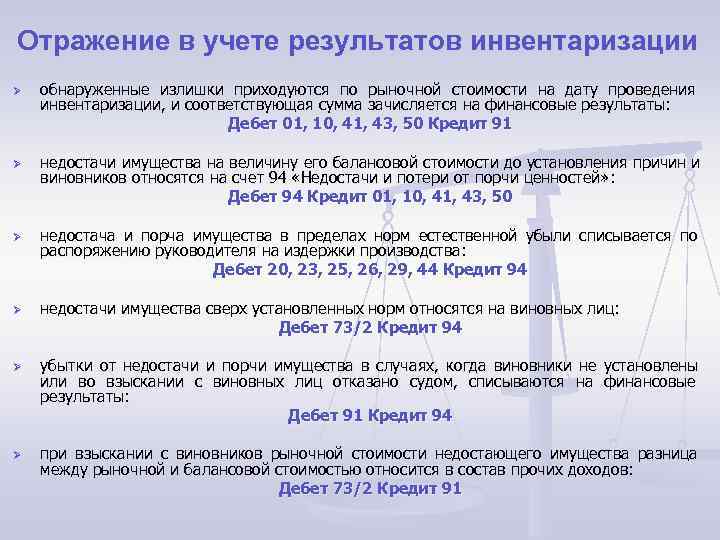

Отражение результатов инвентаризации в бухгалтерском учете

Порядок проведения проверки объектов ОС

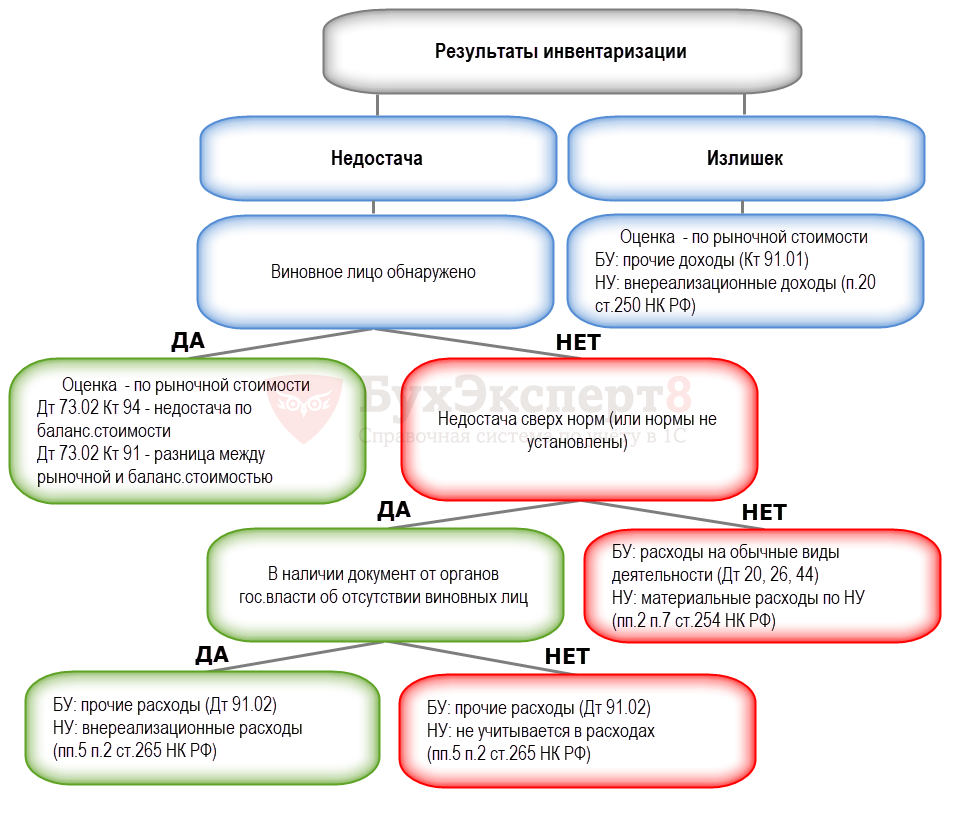

Принятие результатов инвентаризации к учету

Результаты инвентаризации необходимо принять к бухгалтерскому учету в оценке, определенной на дату, по состоянию на которую проводится инвентаризация:

-

излишки активов — по справедливой стоимости, либо по их балансовой стоимости, либо по балансовой стоимости аналогичных активов

-

недостачи активов — по балансовой стоимости. Относится на виновных лиц или на расходы организации (если недостача образовалась в соответствии с нормами естественной убыли)

-

возможность получения экономических выгод – по сумме обесценения активов в соответствии с ФСБУ соответствующих объектов

-

пересортица активов – по балансовой стоимости

-

расхождения в суммах дебиторской задолженности и обязательств, за исключением указанных ниже — в суммах, вытекающих из документов, подтверждающих эти задолженности, обязательства и признаваемых правильными организацией

-

расхождения в суммах оценочных обязательств, отложенных налоговых активов и обязательств — в суммах, подтвержденных соответствующими расчетами.

Для отражения излишков стандартом ФСБУ 28/2023 предусмотрено три способа оценки результатов. Выбор способа обуславливается учетной политикой компании и правилами оценки актива, оказавшегося в излишке.

Проверка остатков продукции при инвентаризации

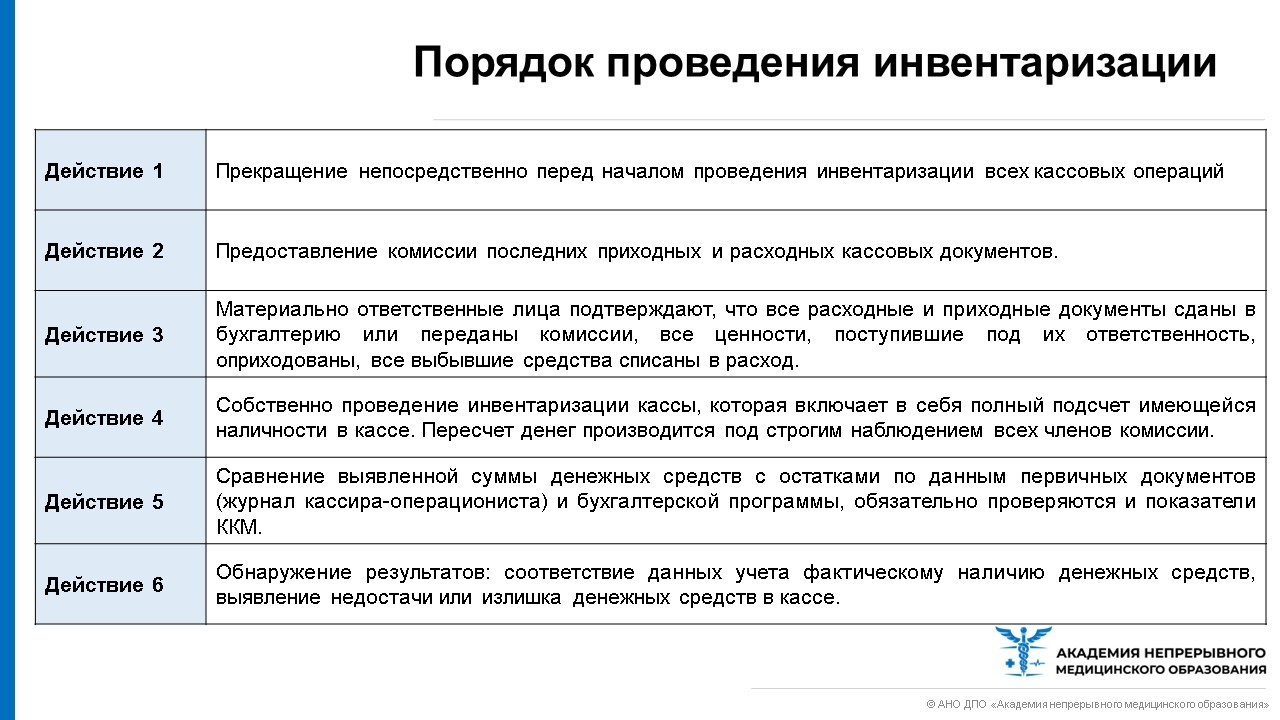

На следующем этапе комиссия путем пересчета осуществляет проверку фактического наличия остатков продукции на складе/магазине. Данная процедура обязательно должна проводиться в присутствии материально ответственных лиц.

При проведении инвентаризации необходимо руководствоваться методическими рекомендациями, утв. приказом Минфина России от 13.06.1995 № 49. В приложениях к данному приказу содержатся и типовые формы документов, составляемых в процессе и по итогам инвентаризации.

Перед началом пересчета остатков составляется инвентаризационная опись (форма № инв-3 по ОКУД 0309003). Опись составляется в двух экземплярах, один из которых впоследствии передается в бухгалтерию для сверки с данными бухучета, а второй – передается материально ответственному лицу.

После этого с материально ответственных лиц необходимо будет получить расписки о том, что все расходные и приходные документы были переданы в бухгалтерию организации. Данная расписка дается в самом бланке инвентаризационной описи. Также они расписываются в том, что все товарные остатки к моменту начала инвентаризации были оприходованы, а выбывшие – списаны в расход.

Пересчет может осуществляться как вручную, так и с использованием технических средств. Например, терминалов сбора данных, которые посредством сканирования считывают коды готовой продукции и по итогам считывания информации со всех коробок продукции автоматически формируют инвентаризационные описи.

После фактического пересчета остатков продукции полученные данные разрешается вносить в опись. Что-либо указывать в описи со слов участников инвентаризации нельзя. Готовая продукция и ее остатки отражаются в описи по каждому отдельному наименованию. В описи указывают вид, группу, количество, артикул и другие характеристики продукции, принятые в учете организации.

Инвентаризацию проводят последовательно по местам хранения в порядке расположения продукции в помещении. После того как продукция в помещении полностью проверена и внесена в опись, помещение закрывается и при необходимости пломбируется, а проверяющие переходят к проверке следующего помещения.

Если инвентаризация имущества проводится в течение нескольких дней, то помещения, где хранятся товары, при уходе инвентаризационной комиссии должны быть опечатаны (письмо Минфина от 03.10.2018 № 07-01-10/71098).

Причем во время перерывов в работе инвентаризационной комиссии (в обеденный перерыв, в ночное время, по другим причинам) описи должны храниться в шкафу/сейфе в закрытом помещении, где проводится инвентаризация.

Документирование результатов инвентаризации

Поводы для назначения инвентаризации

В соответствии с законодательными документами инвентаризация непременно назначается к проведению организациями независимо от их формы собственности в следующих обстоятельствах:

- при реализации, покупке либо сдаче в аренду материального имущества;

- если организация реорганизуется или официально ликвидируется;

- когда на том или ином участке сменяется лицо, несущее материальную ответственность;

- в случаях, когда муниципальная организация или госпредприятие преобразовываются в другую форму собственности;

- при констатации совершения фактов воровства (хищения), нарушения условий хранения, перемещения и отпуска товаров, выявления злоупотреблений и пр.;

- после окончания действия внезапно наступивших экстремальных условий – аварийных происшествий, стихийных бедствий, катастроф, иных чрезвычайных ситуаций;

- при любых обстоятельствах, минимум 1 раз в год перед оформлением годового отчета по бухгалтерии (если инвентаризацию проводили после 01 октября текущего года, этого достаточно).

К СВЕДЕНИЮ! Если материальную ответственность несет не отдельное лицо, а группа, например, бригада, то поводом для инвентаризации может стать как смена руководителя этой группы (бригадира) или более половины ее состава, так и просьба любого члена группы.

Орган, осуществляющий проверку и учет

Поскольку инвентаризация по закону признана обязательной и регулярной акцией, целесообразно существование на предприятии постоянной инвентаризационной комиссии, несущей следующие обязанности:

- профилактические меры, направленные на сохранение материальных активов;

- участие в разрешении проблем, касающихся управления вопросами хранения и возможной порчи имущественных фондов;

- контроль документального сопровождения динамики материальных ценностей;

- обеспечение процесса инвентаризации во всех ее аспектах (инструктаж членов комиссии, осуществление самой проверки, подготовка соответствующей документации);

- оформление следствий инвентаризации.

Состав комиссии утверждается руководством организации, регистрируется в приказном порядке и фиксируется в Журнале учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации (форма № ИНВ-23). В него можно включить:

- административных работников;

- сотрудников-бухгалтеров;

- внутренних аудиторов или независимых экспертов;

- представителей любой специальности, работающих на предприятии.

Если объемы имущественных активов небольшие, то функцию инвентаризационной комиссии допускается возложить на ревизионную комиссию, в случаях, когда она действует на предприятии.

ВАЖНО! Если при фактической проверке зафиксировано неприсутствие даже одного члена комиссии, то инвентаризация не признается действительной

6.Отражение результатов инвентаризации в учете

Оформление итогов инвентаризации

После пересчета остатков и составления описей последние подписываются членами инвентаризационной комиссии. Если в описи отсутствует подпись хотя бы одного члена комиссии, результаты инвентаризации считаются недействительными. Кроме того, в конце описи материально ответственные лица дают расписку в том, что проверка проходила в их присутствии и никаких претензий к членам комиссии они не имеют.

Далее подписанные описи передаются в бухгалтерию, где сверяются с данными бухучета.

Если по итогам проведенной инвентаризации выявляются расхождения между сведениями инвентаризационного акта и данными бухгалтерского учета, организация должна будет составить сличительные ведомости (форма № инв-19 по ОКУД 0309018). В них фиксируют суммы излишков и недостач.

На товарные остатки, не принадлежащие организации, но находящиеся у нее на хранении, составляются отдельные ведомости. Сличительные ведомости подписываются главным бухгалтером и материально ответственным лицом. После составления ведомостей руководитель организации подписывает приказ об утверждении итогов инвентаризации.

Выявленные излишки остатков продукции приходуются по рыночной стоимости. Соответствующая сумма зачисляется на финансовые результаты или увеличение доходов. Недостача же в пределах норм естественной убыли относится на издержки производства или обращения.

Недостача продукции сверх норм естественной убыли возмещается за счет виновных лиц. Если виновные лица не установлены, все убытки от недостачи списываются на финансовые результаты или увеличение расходов (п. 28 приказа Минфина России от 29.07.1998 № 34н).

В документах, оформляемых списание недостачи сверх норм, должны быть решения следственных или судебных органов, подтверждающие отсутствие виновных лиц, либо отказ на взыскание ущерба с виновных лиц. Результаты инвентаризации отражаются в учете того месяца, в котором она была завершена. По годовой инвентаризации – в годовом отчете.