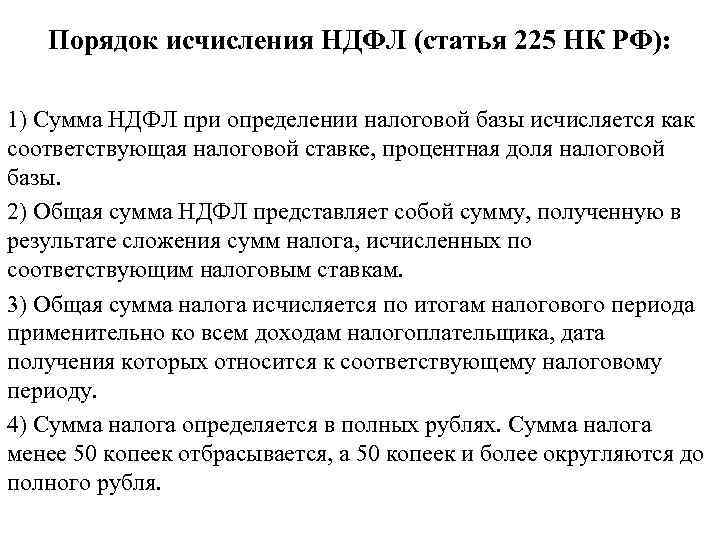

Как подать декларацию и заплатить налоги?

Предлагаем вам пошаговую инструкцию, которая подскажет, как подать декларацию и самостоятельно заплатить налог.

- Декларацию можно заполнить как от руки, так и в электронном виде, использовав, например, программу, которая самостоятельно сформирует декларацию на бланках необходимой формы, готовую для подачи в налоговый орган.

- Декларация подается по месту жительства. Узнать адрес инспекции можно с помощью сервиса: «Адрес и платежные реквизиты Вашей инспекции» на официальном сайте Федеральной Налоговой службы.

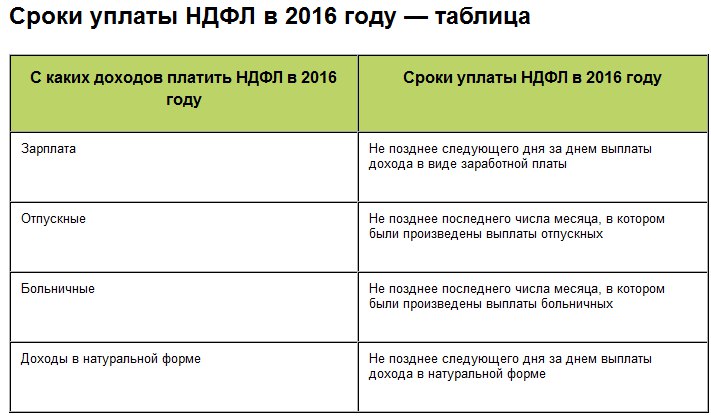

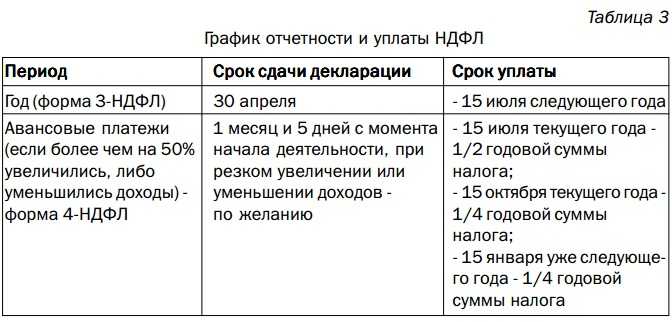

- Декларацию следует подать не позднее 30 апреля года, следующего за годом, в котором был получен соответствующий доход. Если 30 апреля приходится на выходной или нерабочий праздничный день, то декларация должна быть представлена не позднее ближайшего рабочего дня.

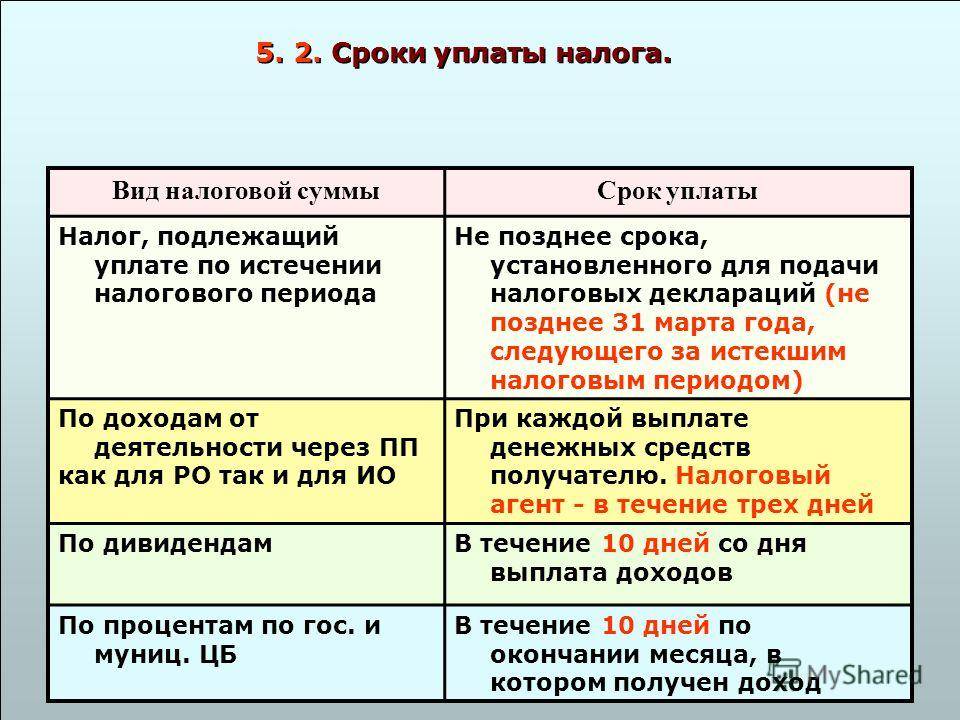

- Сумма НДФЛ, исчисленная физическим лицом на основании налоговой декларации, уплачивается им по месту жительства в срок не позднее 15 июля года, следующего за годом получения дохода.

- Для оплаты суммы налога предлагаем Вам воспользоваться сервисом «Уплата налогов физических лиц» на официальном сайте ФНС. Данный сервис позволяет как сформировать платежный документ для его последующей оплаты в кредитном учреждении, так и уплатить сумму налога в безналичной форме онлайн. Также Вы можете скачать форму и заполнить ее сами.

А если переводить доллары

Если и отправитель, и получатель – налоговые резиденты РФ (граждане страны и те, кто получил вид на жительство), то переводить валюту запрещено. Но есть исключения из правила:

- Если переводить валюту на счет в иностранном банке (но не более 5 тыс. долларов в течение одного операционного дня через один российский банк);

- Если делать перевод со счета в иностранном банке на счет в российском (лимитов в этом случае нет);

- Если средства переводить близким родственникам (мужу, жене, детям, родителям, бабушкам, дедушкам, внукам, братьям и сестрам, усыновителям и усыновленным);

- Если обе стороны пробыли за границей более 183 дней за календарный год.

В общем, это явно не тот случай, когда нужно кинуть 500 долларов за купленный iPhone или криптовалюту. Если выявят нарушение, в тюрьму не посадят, но придётся заплатить штраф в размере от 75 до 100% суммы валютной операции по ст. 15.25 КоАП РФ.

Часть 4Практический аспект включения в план выездной налоговой проверки. Обстоятельства, свидетельствующие о предстоящем включении в план

Как было указано ранее, выездная налоговая проверка не назначается внезапно, перед назначением выездной налоговой проверки, в рамках предпроверочного анализа, проводится предварительная масштабная работа по выявлению возможных рисков нарушения налогового законодательства и сбора соответствующей доказательной базы.

В связи с чем, на практике, перед назначением выездной налоговой проверки будет много «сигналов», свидетельствующих о предполагаемом включении организации в план ВНП. Можно выделить основные из них:

- получение различного рода требований о представлении документов со стороны налогового органа, где налогоплательщик стоит на учете.

- получения требований контрагентами, по взаимоотношениям с налогоплательщиком;

- вызов на допрос руководителя, учредителя или иных работников налогоплательщика, а также представителей контрагентов.

- основополагающим мероприятием предпроверочного анализа со стороны налогового органа является вызов налогоплательщика (представителя) на так называемую «рабочую встречу» (рабочую группу, вызов для дачи пояснений и т.п.).

Так что же скрывается за вызовом в налоговый орган для дачи пояснений?

На основании письменного уведомления налоговый орган оповещает налогоплательщика о необходимости явки для дачи пояснений. В уведомлении, в числе прочего, указывается причина вызова. Если из уведомления не ясны основания для вызова, Вы имеете право уточнить, какие пояснения необходимы.

На практике, основные причины вызова – неправомерное (по мнению налогового органа) занижение облагаемой базы, в том числе посредством вовлечения в оборот контрагентов, обладающих признаками недобросовестных, низкая налоговая нагрузка, несвоевременное перечисление налогов, искажение отчетности и т.д. В связи с чем, при проведении рабочей группы, Инспекторами будет озвучен набор доказательств, свидетельствующих о неправомерном занижении налогооблагаемой базы, и будет предложен единственно возможный вариант – представить документы (пояснения) и уточнить налоговые обязательства, с целью устранения допущенного нарушения налогового законодательства.

При этом зачастую налоговый орган осуществляет подмену процессуальных действий и фактически на рабочей встрече осуществляет допрос налогоплательщика (руководителя, представителя) с применением провокационных вопросов и более того, действуя в разрез с принципом презумпции невиновности, не предъявляя никаких доказательств, безапелляционно утверждает о допущенном нарушении налогового законодательства с последующим предложением уточнить налоговые обязательства.

Однако, несмотря на вышеизложенное, не рекомендуется игнорировать вызовы в налоговый орган. Связано это с тем, что как указывалось ранее, такой вызов свидетельствует о наличии мероприятий проведенных (проводимых) в отношении налогоплательщика с последующей возможностью включения в план выездных налоговых проверок. Поэтому будет полезно узнать, какие конкретно претензии предъявляются налоговым органом, какая доказательная база имеется на данный момент и какие возможны мероприятия в последующем.

Таким образом, в случае вызова налогоплательщика в Инспекцию и последующему побуждению к уточнению налоговых обязательств, в том числе в части взаимоотношений с контрагентами, Вы имеете права явиться самостоятельно (направить от своего имени представителя (налогового консультанта, юриста)) и внеконфликтно попросить Инспекцию о представлении надлежащих доказательств вменяемого нарушения и причин предъявления претензий непосредственно в Ваш адрес.

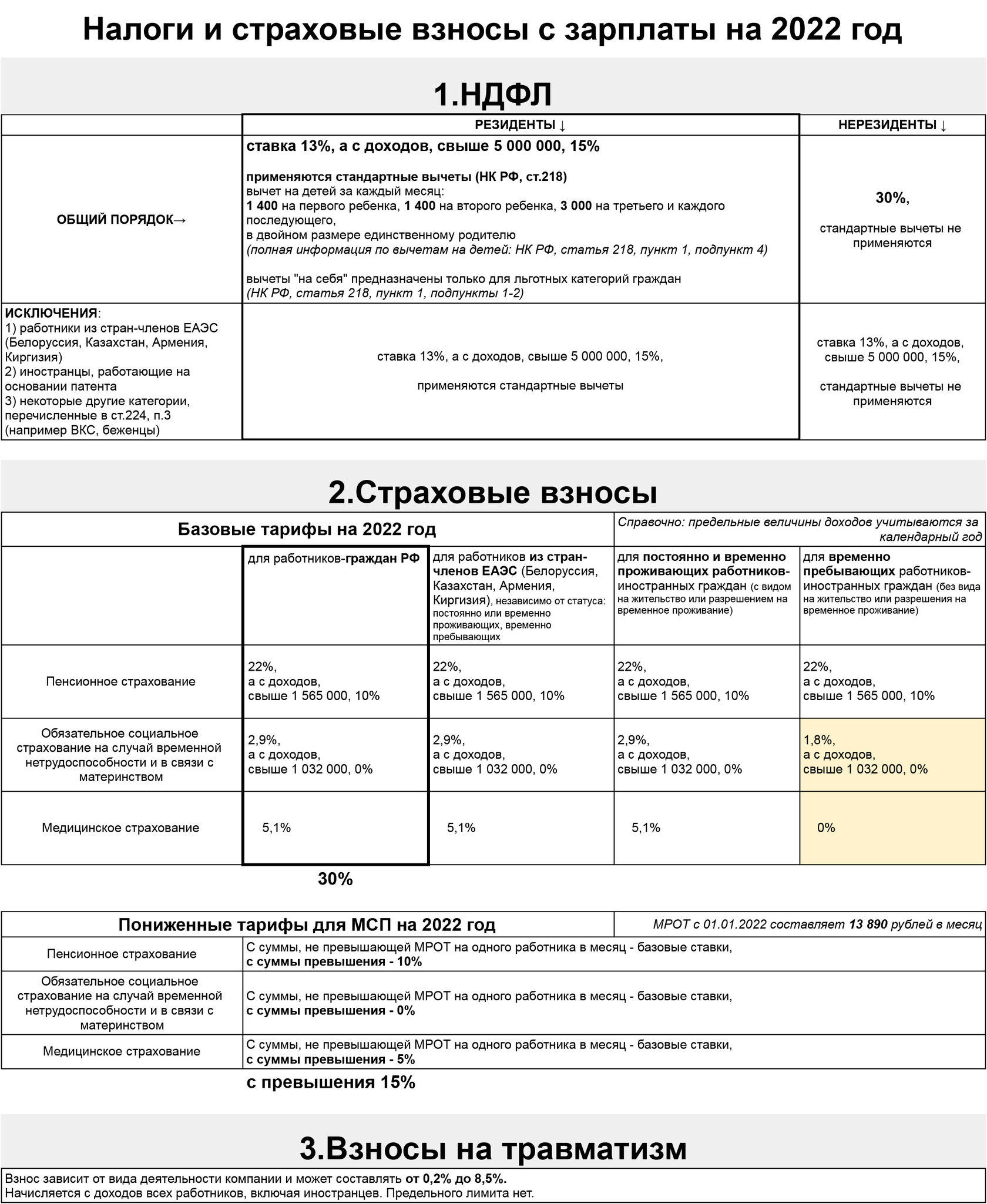

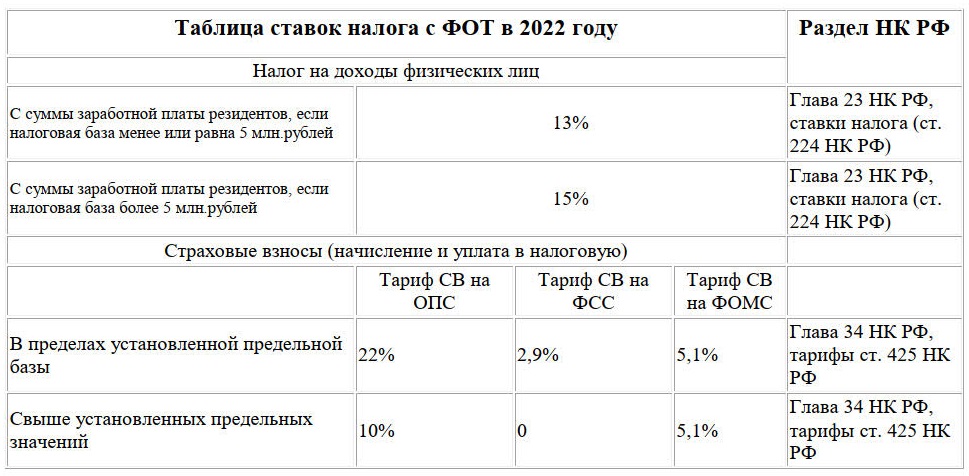

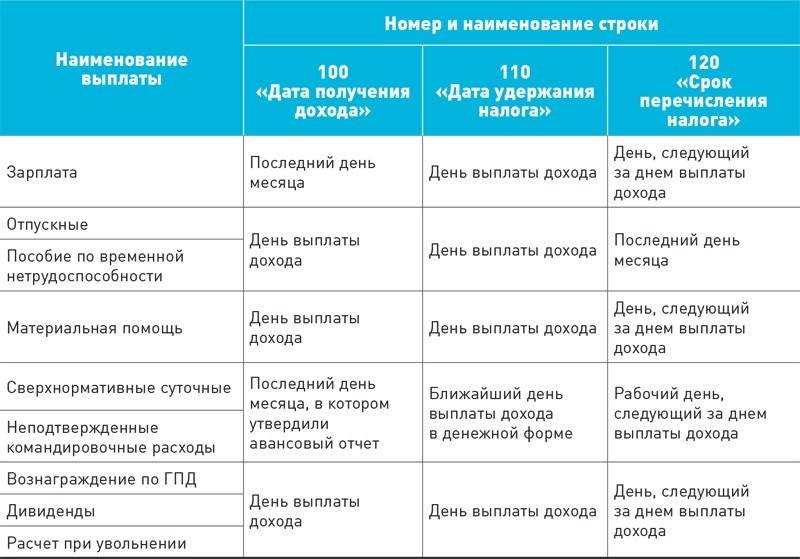

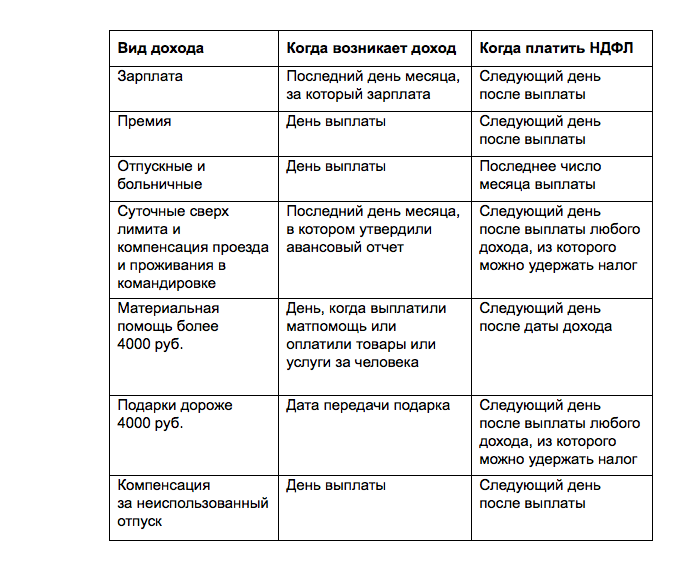

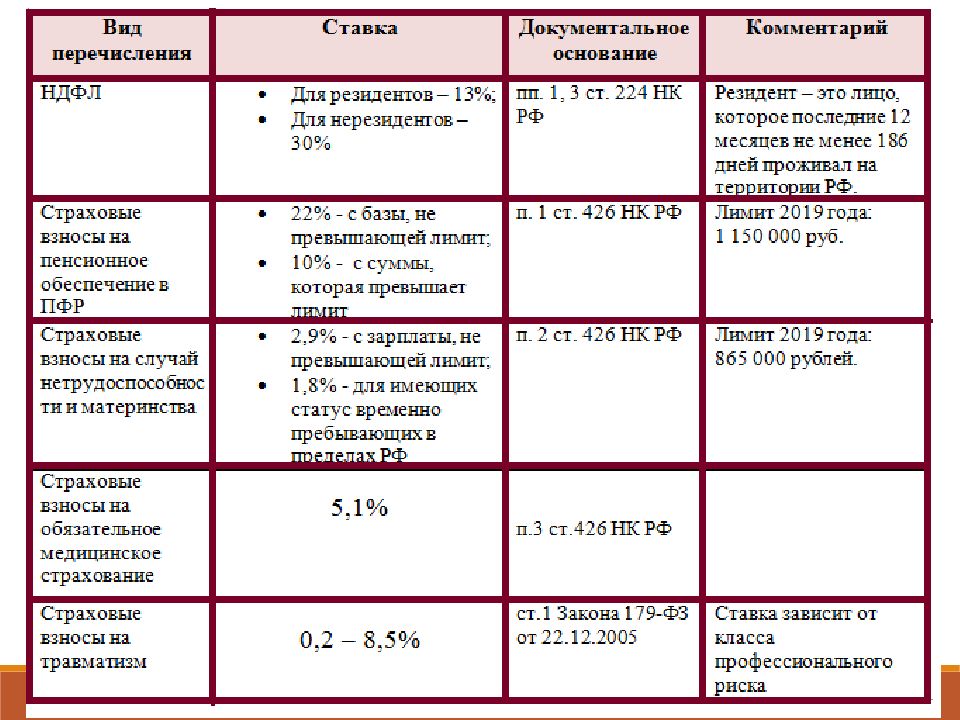

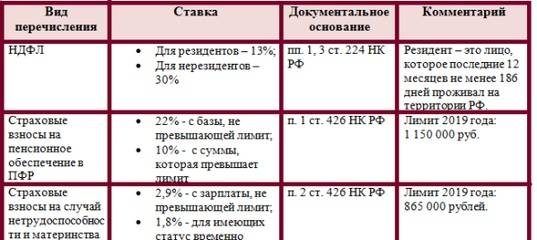

Кому и когда нужно платить НДФЛ

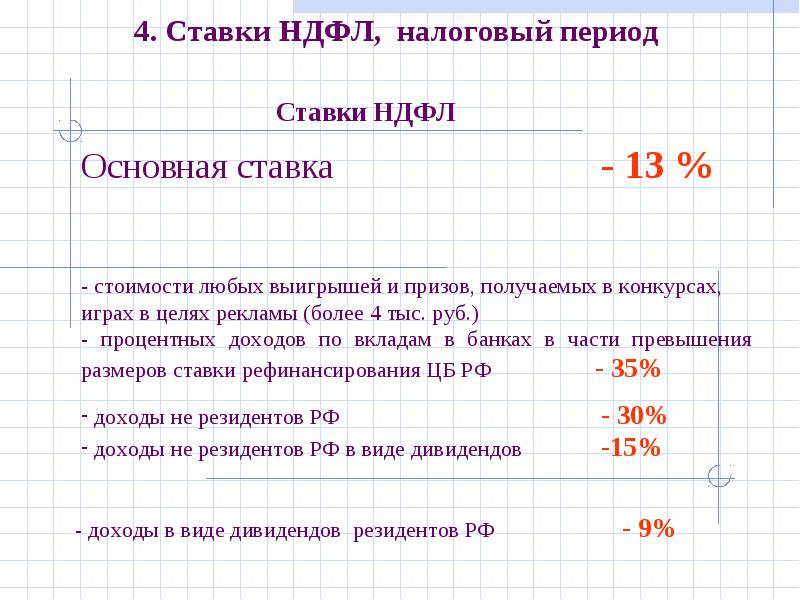

Согласно законодательству, налог на доходы платят только с доходов, которые этим налогом облагаются по закону.

Чаще всего налог начисляет и удерживает налоговый агент: работодатель на официальной работе, банк при выплате процентов по вкладу или биржа фриланса при оформлении безопасной сделки.

Что делать, если человек получил доход не от налогового агента, а от продажи имущества или выигрыша в лотерею. Если налог при этом не удержали, то нужно рассчитать самостоятельно и подать декларацию до 30 апреля.

Например, налогом облагаются доходы от аренды квартиры или гаража. Если в прошлом году вы получали на карту деньги за работу, а работодатель не удерживал НДФЛ и не отчитывался в налоговую, тоже нужно заплатить 13% от поступлений.

Когда продаешь машину или Айфон, то по закону надо отчитаться: если использовать вычет, налог платить, может, и не придется.

Какие последствия могут быть

Что, если налогоплательщик не может подтвердить доходы? Ранее налоговики пытались взыскать налоги сверх начисленных, объясняя это тем, что физлицо несёт весомые расходы, а значит прячет допдоходы. Однако после решения Верховного суда, вынесенного в 2015 году (Обзор № 2, утв. Президиумом Верховного суда 26.06.2015), такие случаи перестали происходить.

Выдержка из решения Верховного суда: «Приобретение налогоплательщиком в налогооблагаемом периоде имущества подтверждает то, что налогоплательщиком в этом периоде понесены расходы на приобретение. Факт расходования денежных средств в налоговом периоде не подтверждает получения в этом же периоде дохода, облагаемого НДФЛ, в сумме, равной израсходованным средствам».

Как налоговая узнает, что вы уходите от налогов

Возникает закономерный вопрос: каким образом налоговая вообще узнает, что я получаю какие-то деньги и не плачу налоги?

Для этого достаточно получить сведения из банка. Налоговая может попросить выписку по счету, если увидит, что в прошлом году вы купили машину и квартиру, но не задекларировали никаких доходов или платите налог с зарплаты в 8 тысяч рублей.

Можно ждать неприятностей и от покупателя. Человек, который купил у вас какое-то имущество, может передать эти данные в налоговую. Например, если вы продали Айфон, а потом ваш покупатель тоже продал этот Айфон. Но он оказался честным налогоплательщиком: задекларировал доход от продажи и приложил квитанцию о переводе вам на карту 30 тысяч рублей, чтобы получить имущественный вычет.

ЧИТАЙТЕ ПО ТЕМЕ:

Налоговая узнает, что год назад вы получили 30 тысяч рублей от продажи Айфона, но не заплатили налог.

Соседи могу заявить на вас в налоговую. Например, вы сдавали квартиру шумным арендаторам и поругались с соседями. А они сообщили в налоговую, что вы скрываете доходы и не платите налоги.

Может попортить вам жизнь и налоговый агент. Иногда налоговый агент не может удержать НДФЛ. Тогда он отправляет данные в налоговую, там всё считают и присылают уведомление.

Возникает закономерный вопрос: что делать в том случае, если вы получаете переводы на карту, но это не доходы?

Ответ простой: Вам ничего не нужно делать. Доказывать нарушение — это обязанность налоговой. Никто не может просто так получить выписку из банка, увидеть поступления и начислить налог на доходы со всех сумм. Налоговая должна доказать, что это доход и что с него нужно заплатить НДФЛ.

Налог с поступления на банковскую карту физлица

Если на банковскую карту физлица поступают денежные средства, то они изначально считаются доходом для целей налогообложения. Контролирующие органы могут видеть только общую картину, а идентифицировать перевод по назначению и цели зачастую невозможно. Графа «Назначение платежа» может оставаться пустой, либо в ней может указываться фразы: «перевод», «возврат» и др. Если графа остается пустой, то налоговики могут расценить такое поступление, как доход и начислить НДФЛ.

Если рассматривать поступления от физлиц, то платежи между физлицами законом не запрещены и никак не ограничены.

В соответствии со ст. 209 НК РФ, налоговая база по НДФЛ определяется исходя из поступлений, которые физлицо получает и в денежной и в натуральной форме.

Поступления, которые возможны на карту физлица могут быть по разным основаниям:

- возврат долга (от родственника, друга, знакомого);

- заем от друзей;

- оплата за услугу;

- поступление от продажи;

- и др. основания.

Какие поступления на банковскую карту не облагаются налогом

Статья 217 НК содержит перечень доходов, которые не облагаются НДФЛ. К некоторым из указанных можно отнести и доходы, поступающие физлицу на карту, например, доход:

- от продажи имущества физлицу, которое в собственности находилось более 3-5 лет;

- от продажи полученного наследства;

- алименты, которые перечисляет физлицо;

- по договору дарения от близкого родственника;

- по договору дарения не от близкого родственника (за исключением недвижимости);

- иные доходы, указанные в 217 НК РФ.

Если физлицо дает иному физлицу заем (то есть деньги в долг), то НДФЛ не будет возникать ни с заемной сумме, ни с процентов (если они есть). В долг можно получить и на банковскую карту, при этом она не будет облагаться налогом, если в назначении платежа будет указано: «заем» или «возврат долга».

Нелишним будет получить расписку, если заем изначально выдавался наличными или платежный документ – если переводом. В этом случае можно будет избежать претензий со стороны налоговых органов.

Если физлица заключают между собой такие сделки, как дарение или займ, сумма которой более 10 000 рублей или независимо от размера, лучше будет заключить договор дарения или займа. Это позволит в случае возникновения проблем в налоговой решить их.

НАРУШЕНИЕ ПРОЦЕДУРЫ РАССМОТРЕНИЯ МАТЕРИАЛОВ НАЛОГОВОЙ ПРОВЕРКИ

Если проверка проведена налоговиками обоснованно и в установленных пределах, то есть еще одна возможность оспорить решение по формальным основаниям — это нарушение проверяющими процедуры рассмотрения материалов налоговой проверки.

НК РФ выделяет существенные нарушения процедуры, влекущие безусловную отмену решения инспекции по итогам налоговой проверки, а именно (абз. 2 п. 14 ст. 101 НК РФ):

- обеспечение возможности проверяемого налогоплательщика участвовать в процессе рассмотрения материалов налоговой проверки лично и (или) через своего представителя;

- обеспечение возможности налогоплательщика представить объяснения,и прочие нарушения процедуры, которые могут являться основаниями для отмены решения налогового органа, если только они привели или могли привести к принятию неправомерного решения (абз. 1, 3 п. 14 ст. 101 НК РФ).

Существенность ошибок проверяющих при рассмотрении материалов налоговой проверки оценивается в каждом конкретном случае в зависимости от обстоятельств дела.

В судебно-арбитражной практике ошибки признаются существенными при обоснованности, в частности, следующих выводов:

1) налоговики не приняли исчерпывающие меры по извещению налогоплательщика о времени и месте рассмотрения материалов проверки. Такой вывод можно сделать, например, если налоговики, не доказав уклонение общества от вручения ему акта камеральной налоговой проверки и уведомления о рассмотрении материалов налоговой проверки, направили документы по почте согласно почтовому реестру инспекции, причем данные по представленным инспекцией идентификаторам почтовых шифров отсутствуют на официальном сайте ФГУП «Поста России» . При этом данный вывод применим, если только в ходе судебного разбирательства не будет установлено, что указанное лицо фактически приняло участие в рассмотрении соответствующих материалов ;

2) налоговики не ознакомили налогоплательщика с доказательственными материалами. Такая ситуация имеет место, например, когда материалы налоговой проверки и дополнительных мероприятий налогового контроля по истребованию информации (документов) по налогоплательщику у третьих лиц (ст.93.1 НК РФ) не содержат сведений об ознакомлении налогоплательщика с полученной информацией (документами) ;

3) в акте проверки налоговики не указали выводы об установленных правонарушениях, за совершение которых налогоплательщик привлечен к ответственности. В подобной ситуации налогоплательщик просто лишен возможности подготовить свои возражения и дать объяснения в процессе рассмотрения материалов проверки;

4) выводы налоговиков в акте проверки и впоследствии в решении по итогам налоговой проверки сделаны налоговиками без ссылки на подтверждающие документы или сведения. Указанное обстоятельство принимается судами, если влияет на объективность рассмотрения материалов проверки и лишает налогоплательщика возможности в полной мере реализовать право на защиту своих интересов.

Распространенной процедурной ошибкой налоговиков является вынесение решения по итогам камеральной налоговой проверки после истечения установленного срока ее проведения, который в общем случае составляет три месяца со дня представления налогоплательщиком налоговой декларации (расчета) (п.2 ст.88 НК РФ). Данная ошибка не является существенной и потому сама по себе не влечет отмены итогового решения .

В то же время существенное нарушение срока камеральной проверки может быть учтено судом в совокупности с другими обстоятельствами, такими, как, например:

- налогоплательщик располагал документальным подтверждением вычетов по НДС, а непредставление их инспекции было вызвано истребованием документов после истечения срока камеральной проверки ;

- налоговики не сообщили о выявленных в представленных налогоплательщиком документах недостатках, в связи с чем у него не было возможности представить свои пояснения и внести исправления ;

- налоговики не направили уведомление о рассмотрении материалов проверки .

Какие поступления не облагаются налогом

Банки и налоговая не планируют автоматически взимать НДФЛ со всех средств, поступающих на карту. Как и раньше можно без рисков начисления налога совершать следующие операции с использованием банковских карт:

- получать и отправлять средства своим близким – (Письмо ФНС от 27 июня 2018 № БС-3-11/4252@, Письмо Минфина России от 7 июня 2019 № 03-04-05/41947, п. 5 ст.208 НК РФ);

- давать деньги в долг и получать их назад на карту;

- переводить деньги между своими счетами;

- переводить средства коллегами и друзьям в подарок (п.18.1 ст.217 Налогового кодекса);

- принимать оплату при продаже личных вещей по объявлению;

- получать доход от продажи квартиры, которая была в собственности более 3 или 5 лет.

Во всех вышеперечисленных случаях неважно какую сумму перевел человек и кому – супругу, ребенку, другу или коллеге. Помимо подаренных денег в перечень поступлений на карту, который формально отвечает признакам дохода, но государство освободило их от налога, входят (по ст.217 Налогового кодекса):

Помимо подаренных денег в перечень поступлений на карту, который формально отвечает признакам дохода, но государство освободило их от налога, входят (по ст.217 Налогового кодекса):

- социальные пенсии и доплаты;

- меры государственной поддержки;

- пособия на детей и по беременности и родам;

- алименты;

- пособие по безработице;

- наследство;

- материальная помощь;

- суточные;

- доходы от овощей и фруктов, выращенные на даче;

- возмещенные судебные расходы и пр.

При поступлении доходов из перечня их не нужно декларировать и платить НДФЛ.

Некоторые переводы на банковскую карту не соответствуют критериям дохода и не облагаются налогами. Это, например:

- Возврат ошибочного платежа. К примеру, вы ошиблись при оплате мобильного телефона и оператор вернул ему деньги.

- Возврат долга. Допустим, вы заплатили за бизнес-ланч с коллегой, а он вернул вам половину.

- Кешбек. Возврат части стоимости сегодня практикуют многие торговые точки и банки. Такое поступление считается не доходом, а скидкой на товар.

- Перевод ИП на свою карту. Предприниматель вправе выводить прибыль, которая осталась после оплаты обязательных платежей на свой счет.

- Сбор денег. Например, родительский комитет собирает деньги на подарки детям.

Блокируют ли за частые переводы

Часто и обычные люди, и представители малого и среднего бизнеса боятся, что попадут под прицел налоговой и банков за слишком частые переводы. Дескать, это признак обнала криптовалюты, виртуальных денег, средств с карт или ведения коммерческой деятельности.

На самом деле всё не так плохо. Во-первых, банкам выгодно зарабатывать на нормальных клиентах и невыгодно отказываться от сотрудничества. Во-вторых, банк откажется от клиента, только если заподозрит его в незаконной деятельности.

Проверить вас, конечно, могут. И даже не сообщат вам о принимаемых мерах. А если всё закончится плохо, не раскроют причину отказа в обслуживании – это запрещено гл. 2 ст. 4 115-ФЗ.

На начальном этапе проверка выполняется автоматически. Работают дорогие и сложные системы финмониторинга, которые постоянно совершенствуются. Именно они сигнализируют о подозрительных операциях, которые потом проверяют вручную.

В итоге банк практически со 100% вероятностью распознает обнал, даже если он маскируется под информационные услуги. А людям, которые просто часто переводят деньги в личных целях, в обслуживании не откажут.

Когда переводы банки трактуют как бизнес?

Сегодня банки могут отслеживать суммы переводов, лиц, которые их осуществляют и частоту таких переводов. Понятно, что если физическое лицо является самозанятым и получает постоянно переводы на карту за определенные услуги или товары, то банк быстро может отследить такие переводы и признать такую деятельность незаконной предпринимательской деятельностью, а, следовательно, блокировать такие транзакции.

27 ноября 2018 года Президентом Российской Федерации В.В. Путиным был подписан Федеральный закон N 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан)», или, как привыкли называть его, проект и, наверное, будут называть сам Закон — «Закон о самозанятых гражданах».

Справедливости ради необходимо отметить, что в 2019 году данный Закон распространяет свое действие только на территориях, указанных в Законе, а также является экспериментом и рассчитан быть проведенным сроком до 31 декабря 2028 года включительно, т.е. на 10 лет. Указанный Закон (эксперимент) вступил в силу с 1 января 2019 года.

А вот с 2020 года эксперимент получит распространение на всей территории страны.

Данный Закон касается очень многомиллионного круга лиц, в частности граждан и индивидуальных предпринимателей, проживающих и осуществляющих свою деятельность на указанной в Законе территории.

Согласно указанному Закону, налогоплательщиками налога на профессиональный доход признаются физические лица, в том числе индивидуальные предприниматели, перешедшие на специальный налоговый режим в порядке, установленном настоящим Федеральным законом, но при этом это лица, не являющиеся работниками по трудовым договорам и не привлекающие работников по трудовым договорам.

Простыми словами под указанную категорию подпадают лица, зарабатывающие своим собственным трудом, выполняя работу лично, и не подпадающие под ограничения, установленные самим Законом.

Необходимо отметить, что выбор о применении положения данного Закона являются правом, а не обязанностью налогоплательщиков, что прямо указано в Законе, однако если только деятельность не требует специального разрешения и не урегулирована иными законами.

Но вот банк имеет право запросить дополнительную информацию об уплате налогов налогоплательщиком и об основаниях перевода, если заподозрит клиента в незаконной предпринимательской деятельности.

Может ли налоговая автоматически списывать средства с карты

Даже если перевод на карту покажется ФНС подозрительным, то оснований для автоматического списания денег с карты у налоговой нет.

Перед этим ФНС должна доказать, что поступление на карту – это доход физлица, облагаемый НДФЛ, а еще и заручиться поддержкой суда. Одной выписки по счету и подозрений налоговиков для доказательства недостаточно. Первоначально гражданина пригласят в налоговую и попросят пояснить источники подозрительных поступлений на карты.

Вдобавок к этому, напомним, что у инспекторов нет прямого доступа к операциям по счетам или вкладам. Они должны инициировать проверку в отношении конкретного физлица, а для этого у них должна быть веская причина или разрешение от главы ФНС.

Банки также не могут списывать налоги при переводе с карты на карту.

Правда ли, что налоговая будет контролировать поступления на карту физлица?

В последнее время в интернете появилось довольно много информации о том, что с 1 июля 2024 года переводы, которые поступают на карту будут контролироваться налоговиками и должны облагаться подоходным налогом.

Ссылки предоставляются на 86 статью НК РФ, регулирующую обязанности банков, которые связаны с осуществлением налогового контроля. Однако, все изменения, которые внесены в данную статью законом 343-ФЗ касаются только взыскания налогов со счетов в банке в драгметаллах физлиц и организаций. Других поправок в НК РФ, вступающих в силу 1 июля не приняты, поэтом сразу стоит отметить, что все размещаемые новости являются слухами.

Таким образом, ни одна новость, размещенная в интернете не дает ссылок на законодательство, а указывается только ссылка на одну указанную выше статью.

Если бы это было действительно правдой, то поправка в НК РФ должна была бы оформляться законом, который должен быть опубликован не позднее 1 июля в «Российской газете».

Теперь рассмотрим, что же есть на самом деле. Контроль за тем, какие движения денежных средств происходят на счетах физлиц банки осуществляют уже давно. Такая обязанность на них возложена законом №115-ФЗ от 07.08.2001

Банки при этом могут блокировать все операции, если по их мнению они являются сомнительными (подозрительными). Например, на счет физлица единовременно поступила очень крупная сумма денег. О «подозрительных» клиентах банк сообщит в Росфинмониторинг, после чего им придется доказывает, что нарушений с их стороны не было. Это доказывается банку и Росфинмониторингу, но в налоговую такая информация не поступает.

86 статья НК РФ, в которую внесены поправки, касается обязанности банков сообщать в налоговую о открытии и закрытии счетов, как по физическим, так и по юридическим лицам. Однако действует такое требование уже с 2014 года. С этого же момента и введена обязанность банков предоставлять в налоговую сведения о движениях по счетам, то есть по поступлению денег и расходованию. Это означает, что контроль осуществляется уже давно – 4 года.

По абсолютно каждому клиенту такие сведения в налоговый орган не предоставляются, это происходит только по запросу. Причем запрос должен быть обоснованный, содержащий причину такого пристального контроля. Налоговой придется доказать, что необходимость в этом запросе, а также получить согласие от руководства.