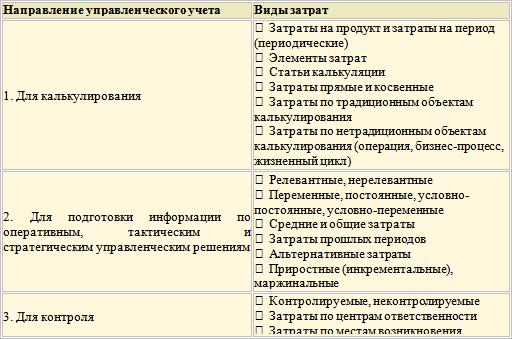

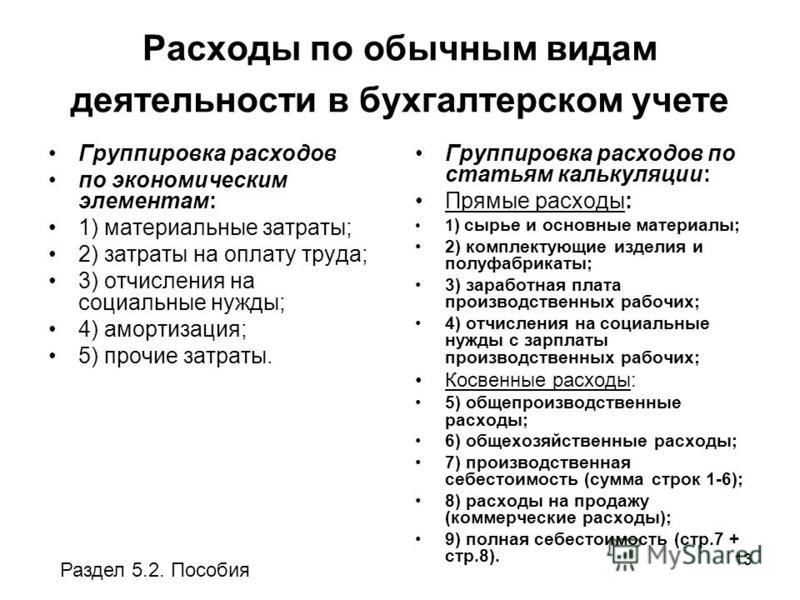

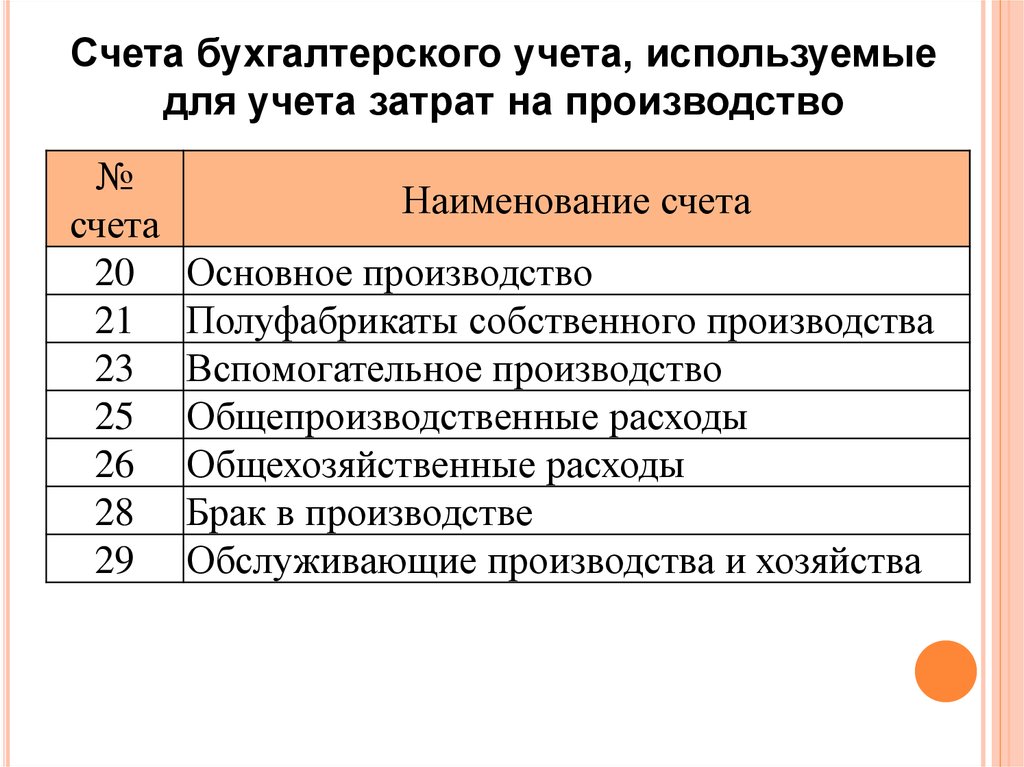

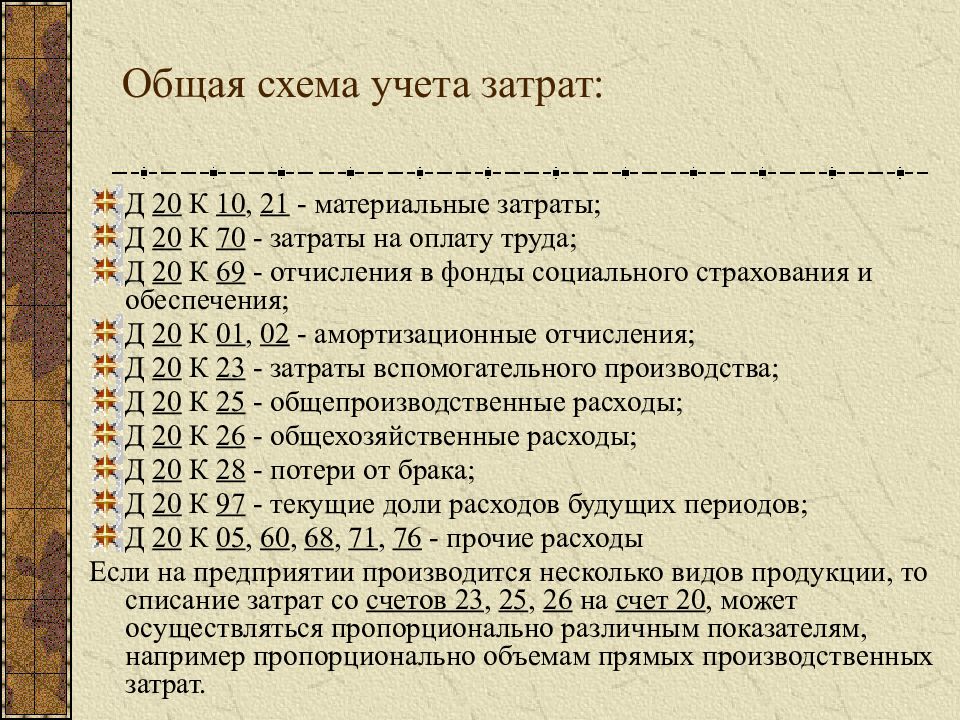

Прямые затраты

Одним из основных видов материальных затрат являются прямые затраты.

Они представляют собой расходы, которые можно отнести на товар определенного вида без особого труда и доп. вычислительных и аналитических работ. К таким затратам можно отнести: материалы на изготовлении товаров, оплата труда рабочих и прочие.

В бухучете такие затраты оформляются проводками:

- Д20 – К10 – отнесение затрат на приобретение сырья, используемого в процессе производства, на себестоимость товаров.

- Д20 – К60 – списание стоимость услуг сторонних компаний в производство.

- Д20 – К70 – отнесение зарплаты работников, получающих оплату по сдельной форме, на себестоимость.

- Д20 – К69 – отнесение взносов по страховке на увеличение цены товара.

Удельный вес материальных затрат прямого назначения является самым внушительным в себестоимости готового товара.

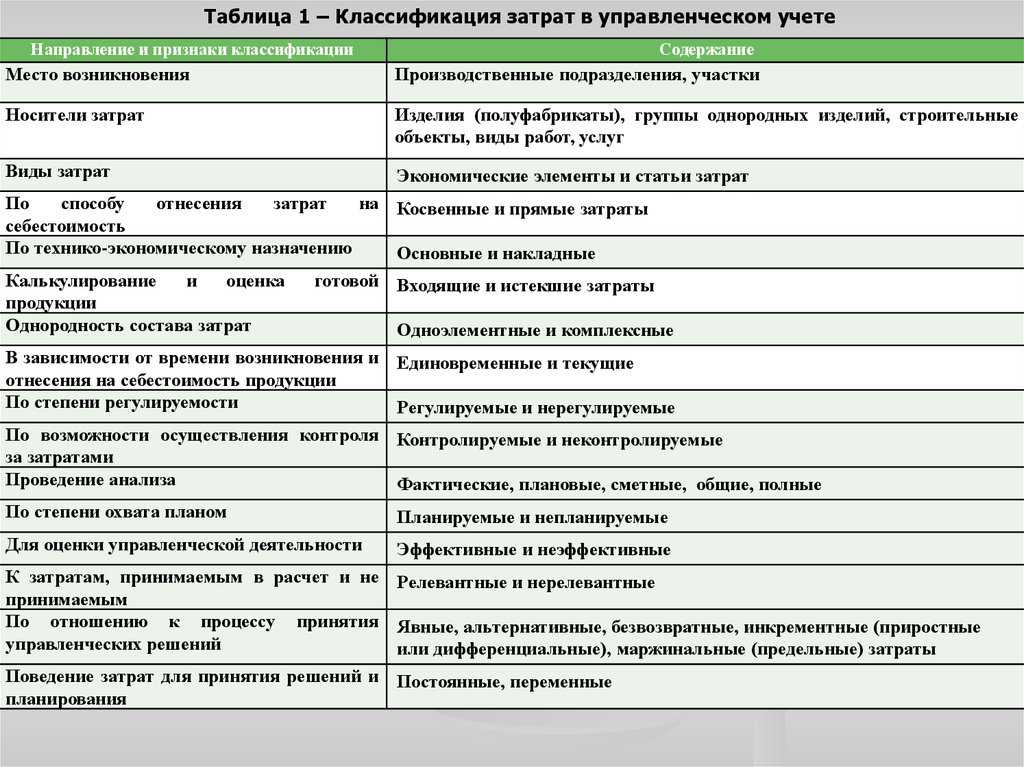

Прямые и косвенные затраты

Классификация затрат по способу их включения в себестоимость

продукции, работ и услуг на прямые и косвенные. Именно эта

классификация определяет порядок отражения затрат на тех или иных

синтетических счетах, субсчетах и аналитических счетах.

Прямыми считаются затраты, которые можно прямо,

непосредственно и экономично отнести на конкретный вид продукции или к

конкретной партии продукции (к выполненным работам или оказанным

услугам). На практике к этой категории относятся:

- прямые затраты материалов (то есть сырье и основные

материалы, использованные при производстве продукции); - прямые трудовые затраты (оплата труда персонала, занятого в

производстве конкретных видов продукции).

Впрочем, если предприятие производит только один вид продукции

или оказывает только один вид услуг, все производственные расходы

автоматически будут прямыми.

Косвенными признаются затраты, которые нельзя прямо,

непосредственно и экономично отнести на конкретную продукцию, поэтому

их следует сначала собрать отдельно (на отдельном счете), а затем

– по итогам месяца – распределить по видам

производимой продукции (выполняемых работ, оказываемых услуг) исходя из

выбранной методики.

Среди производственных затрат к косвенным можно отнести

вспомогательные материалы и комплектующие изделия, расходы на оплату

труда вспомогательных рабочих, наладчиков, ремонтников, оплату

отпусков, доплату за сверхурочную работу, оплату времени простоя,

расходы на содержание цехового оборудования и зданий, на страхование

имущества и т.д.

Подчеркнем – косвенные затраты связаны

одновременно с изготовлением нескольких видов продукции, и их либо

вообще нельзя «приписать» к конкретному виду

выпускаемой продукции, либо в принципе это возможно, но нецелесообразно

ввиду незначительности суммы данного вида затрат и сложности точного

определения той их части, которая приходится на каждый вид продукции.

На практике разделение прямых и косвенных затрат имеет очень

важное значение для организации работы бухгалтерии в части учета

затрат. Прямые затраты должны на основании первичных документов плюс

возможно дополнительных расчетов, как, например, в случае, если один и

тот же вид сырья используется для производства нескольких видов

продукции в одном подразделении и невозможно обеспечить точный

первичный учет того, сколько именно этого сырья потрачено на каждый из

видов продукции, относиться непосредственно в себестоимость каждого

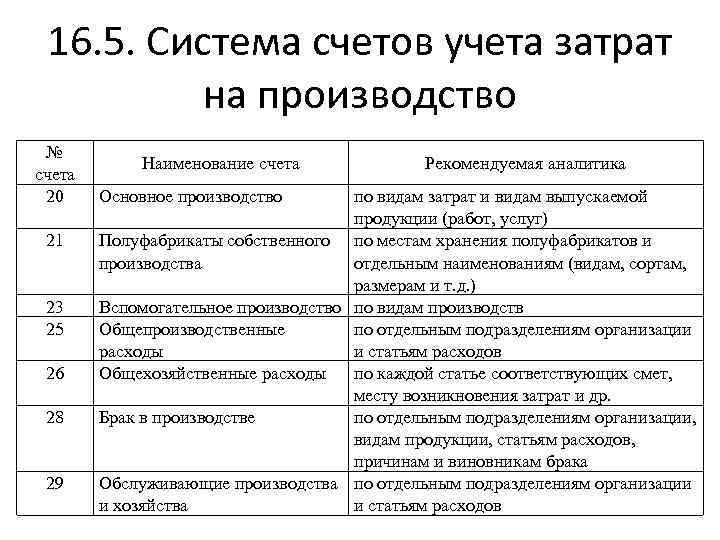

вида продукции, формируемую по дебету счета 20 «Основное

производство». А вот косвенные затраты собирают на отдельных

счетах – например, цеховые расходы в течение месяца относят в

дебет счета 25 «Общепроизводственные расходы»

А вот косвенные затраты собирают на отдельных

счетах – например, цеховые расходы в течение месяца относят в

дебет счета 25 «Общепроизводственные расходы».

Если говорить о взаимосвязи двух рассмотренных классификаций,

можно отметить следующее:

- все прямые расходы являются основными (ведь они необходимы

для производства конкретных видов продукции); - накладные расходы всегда являются косвенными;

- некоторые виды основных расходов с точки зрения порядка их

включения в себестоимость являются не прямыми, а косвенными –

как, например, суммы амортизации основных средств, используемых в

производстве нескольких видов продукции.

Что включается в состав материальных затрат

Сюда относятся денежные средства, потраченные на приобретение:

- Исходного сырья и необходимых материалов;

- Горюче-смазочных материалов;

- Полуфабрикатов и комплектующих деталей;

- Электроэнергии и водных ресурсов;

- Упаковочные материалы.

Помимо этого, по данной статье расходов проходят следующие финансовые затраты:

- Зарплата сотрудникам, включая обязательные отчисления в социальные и пенсионные фонды;

- Контроль технологических процессов и качества готовой продукции;

- Закупка средств индивидуальной защиты, спецодежды и обуви;

- Транспортные расходы, связанные с перевозкой полуфабрикатов и готовой продукции;

- Амортизация основных средств;

- Поддержание оборудования в технически исправном состоянии.

Если не углубляться в детали, понятие материальных затрат охватывает все виды расходов, связанных с производством продукции, и доставкой от места изготовления к точкам складского хранения и розничных продаж.

Материальные затраты включают в себя

Обоснование

ФСБУ 5/2019 «Запасы» предусмотрены следующие упрощенные способы ведения бухгалтерского учета запасов для организаций, которые вправе применять такие способы:

а) определение себестоимости приобретенных запасов в размере сумм, уплаченных и (или) подлежащих уплате (безо всех скидок, уступок, вычетов, премий, льгот, предоставляемых организации, равно как без дисконтирования в случае отсрочки (рассрочки) платежа на период, превышающий 12 месяцев);

б) признание фактической себестоимостью запасов, приобретенных по договорам, предусматривающим оплату неденежными средствами, балансовой стоимости передаваемых активов, фактических затрат, понесенных на выполнение работ, оказание услуг;

в) оценка запасов на отчетную дату по фактической себестоимости;

г) признание затрат на приобретение запасов, предназначенных для управленческих нужд, расходами периода, в котором были понесены.

Кроме того, микропредприятия могут не применять ФСБУ 5/2019, а затраты, которые в соответствии со стандартом должны были бы включаться в стоимость запасов, признавать расходами периода, в котором были понесены.

Формулировка «могут не применять» дает возможность воспользоваться нормами ПБУ 1/2008 «Учетная политика организации» и утвердить учетную политику в том виде, которая соответствует вашему производственному процессу.

Во-первых, как вы указали в содержании вопроса, из буквального прочтения ФСБУ 5/2019 следует, что признание затрат на приобретение материалов расходами периода, в котором были понесены, не позволяет формировать данные об остатках по сырью, материалам, НЗП и готовой продукции.

Несмотря на статус микропредприятия, организация считает необходимым отражать в бухгалтерском учёте перечисленные показатели. Следовательно, порядок, устанавливаемый ФСБУ 5/2019, может исказить данные бухгалтерского учёта и отчётности.

Во-вторых, согласно п. 7.2 ПБУ 1/2008, организация, которая вправе применять упрощенные способы бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, в случае отсутствия в федеральных стандартах бухгалтерского учета соответствующих способов ведения бухгалтерского учета по конкретному вопросу вправе формировать учетную политику, руководствуясь исключительно требованием рациональности.

По моему мнению, предлагаемые ФСБУ 5/2019 способы списания материалов в запасы как раз не совпадают с требованиями рациональности, которую организация хочет применить.

Приказом Минфина России от 28.04.2017 N 69н в ПБУ 1/2008 был введен п. 7.4, который позволяет формировать учетную политику с учетом получения достоверных данных для возможности оценки деятельности организации во всех аспектах:

«В той степени, в которой применение учетной политики, сформированной в соответствии с пунктами и 7.1 настоящего Положения, приводит к формированию информации, от наличия, отсутствия или способа отражения которой в бухгалтерской (финансовой) отчетности организации не зависят экономические решения пользователей этой отчетности (далее — несущественная информация), организация вправе выбирать способ ведения бухгалтерского учета, руководствуясь исключительно требованием рациональности (без применения пунктов 7, 7.1 настоящего Положения). Отнесение информации к несущественной организация осуществляет самостоятельно исходя как из величины, так и характера этой информации».

На основании изложенного считаю, что микропредприятие вправе утвердить в учетной политике такие способы учета запасов, которые позволят формировать в учёте и отчетности показатели, которые являются существенными, в том числе по остаткам материалов и НЗП.

Оценка затрат на материалы

При расчете налога на прибыль приобретенные материалы учтите по фактической стоимости. Она включает в себя:

цену приобретения по договору;

комиссионные вознаграждения, уплачиваемые посреднику;

ввозные таможенные пошлины и сборы;

расходы на транспортировку;

другие затраты, связанные с приобретением материально-производственных запасов.

Об этом сказано в пункте 2 статьи 254 Налогового кодекса РФ.

В фактической стоимости материалов учтите также стоимость невозвратной тары. Стоимость возвратной тары нельзя учесть при расчете налога на прибыль. Поэтому если цена возвратной тары включена в общую стоимость материалов, ее необходимо выделить. Тару нужно оценить по стоимости, которую можно получить от ее потенциального использования или реализации. Например, от сдачи пустых коробок в макулатуру, от продажи населению пустых пластиковых емкостей и т. п. Такой порядок учета тары прописан в пункте 3 статьи 254 Налогового кодекса РФ.

Совет: договоритесь с поставщиком, чтобы в документах, которые он оформляет (договор, накладная, счет-фактура), стоимость возвратной тары была выделена отдельной строкой. Это позволит избежать расчетов по ее выделению из общей стоимости приобретенных материалов.

При продаже материалов оцените их по фактической стоимости приобретения (три способа списания стоимости материалов в данном случае не применяются) (подп. 2 п. 1 ст. 268 НК РФ).

Если организация использует в качестве сырья и других материалов продукцию собственного производства, оцените их так же, как готовую продукцию, – по прямым расходам (ст. 319 НК РФ). Аналогичный порядок применяйте и в отношении результатов работ и услуг собственного производства. Этого требует пункт 4 статьи 254 Налогового кодекса РФ.

Раздел 1: Классификация материальных расходов

Классификация материальных расходов позволяет более детально рассмотреть их состав и структуру. Обычно материальные расходы делятся на несколько основных групп:

- Материалы и комплектующие – это расходы, связанные с приобретением и использованием материалов, необходимых для производства товаров или оказания услуг. К ним относятся, например, сырье, полуфабрикаты, упаковочные материалы и т.д.

- Топливо и энергия – это расходы, связанные с приобретением и использованием топлива и энергетических ресурсов для обеспечения работы организации. В эту группу входят, например, расходы на электричество, газ, топливо для транспорта и т.д.

- Инструменты и приспособления – это расходы, связанные с приобретением и использованием инструментов, машин, оборудования и других приспособлений для работы с материалами. В эту группу входят, например, расходы на покупку, аренду и обслуживание оборудования.

- Упаковка и тара – это расходы, связанные с приобретением и использованием упаковочных материалов и тары для упаковки и транспортировки товаров. К ним относятся, например, расходы на пакеты, коробки, паллеты и т.д.

- Расходные материалы и мелкий инвентарь – это расходы, связанные с приобретением и использованием различных расходных материалов и мелкого инвентаря для организации работы. К ним относятся, например, расходы на бумагу, канцелярские принадлежности, химические вещества и т.д.

Классификация материальных расходов является важным инструментом для бухгалтерского учета и анализа деятельности организации. Она позволяет более детально учеть и контролировать затраты на материальные ресурсы и оптимизировать их использование.

Что относится к материальным расходам в налоговом учете

Перечень материальных (а также приравненных к ним) расходов приведен в ст. 254 НК РФ. К ним, в частности, относятся (п. 1, пп. 2 п. 7 ст. 254 НК РФ):

- затраты на сырье и материалы, которые используются в производственном процессе;

- расходы на упаковку продукции;

- затраты на приобретение инструментов, приспособлений, инвентаря, спецодежды и другого имущества, которое не является амортизируемым имуществом;

- затраты на топливо, воду, электроэнергию;

- приобретение работ, услуг производственного характера;

- потери от недостачи или порчи при хранении и транспортировке материально-производственных запасов в пределах норм естественной убыли.

Отметим, что перечень материальных расходов является открытым. Это значит, что в состав данных расходов могут быть отнесены любые иные аналогичные затраты, которые обоснованны и документально подтверждены и непосредственно связаны с производственным процессом (п. 1 ст. 252 НК РФ).

Как учесть материальные расходы при расчете налога на прибыль

Дата признания расходов зависит от того метода признания доходов и расходов, который вы выбрали: метод начисления или кассовый метод.

При методе начисления вы должны распределять расходы на прямые и косвенные (п. 1 ст. 318 НК РФ).

К прямым расходам можно отнести затраты на сырье и материалы, которые использованы при производстве продукции, или на полуфабрикаты, которые подвергались дополнительной обработке у вас на производстве. Прямые затраты включайте в расходы по мере реализации товаров (работ, услуг), в стоимости которых эти затраты учтены (пп. 1, 4 п. 1 ст. 254, п. п. 1, 2 ст. 318 НК РФ).

К косвенным расходам можно отнести, например, затраты на спецодежду, которая не признается амортизируемым имуществом, или стоимость доставки готовой продукции покупателям. Косвенные расходы учитывайте в том периоде, когда они понесены, в частности (п. 2 ст. 272, п. 2 ст. 318 НК РФ):

- на дату передачи в производство сырья и материалов;

- дату подписания акта приемки-передачи работ (услуг) производственного характера.

В особом порядке учитываются расходы на приобретение инструментов, приборов, инвентаря, спецодежды и другого аналогичного имущества, не являющегося амортизируемым. Такие расходы учитывайте на дату ввода в эксплуатацию. А если это имущество будет использоваться более одного отчетного периода, то вы вправе признавать затраты равномерно в течение срока его использования (пп. 3 п. 1 ст. 254 НК РФ).

В то же время если вы оказываете услуги, то прямые и косвенные материальные расходы учитывайте в том периоде, когда они понесены (п. 2 ст. 318 НК РФ).

При кассовом методе материальные расходы признавайте после их оплаты. Сырье и материалы учитывайте по мере их списания в производство (пп. 1 п. 3 ст. 273 НК РФ).

Как отразить в налоговом учете материалы и иные МПЗ

Приобретение МПЗ учитывайте в материальных расходах, связанных с производством и реализацией (п. 1 ст. 254 НК РФ). Это могут быть затраты:

- на сырье и материалы;

- инструменты, оборудование и приспособления, которые не являются основными средствами;

- товары, которые приобретены для хозяйственных нужд;

- иные аналогичные ценности.

Стоимость МПЗ, которая включается в состав материальных расходов, формируется из фактических затрат на их приобретение. В частности, в их стоимость включаются (п. п. 2, 3 ст. 254 НК РФ):

- цена их приобретения с учетом стоимости невозвратной тары и упаковки. Суммы НДС и акцизов в стоимости не учитываются, кроме случаев, указанных в ст. ст. 170, 199 НК РФ;

- ввозные таможенные пошлины и сборы;

- стоимость транспортировки.

Если вы на конец месяца не использовали часть МПЗ, которые ранее были переданы в производство, то уменьшите материальные расходы на стоимость таких остатков (п. 5 ст. 254 НК РФ).

Также размер материальных расходов уменьшается на стоимость возвратных отходов (п. 6 ст. 254 НК РФ).

Размер материальных расходов при списании сырья и материалов в производство вы определяете самостоятельно, выбрав один из методов оценки (п. 8 ст. 254 НК РФ):

- метод оценки по стоимости единицы запасов;

- метод оценки по средней стоимости;

- метод оценки по стоимости первых по времени приобретений (ФИФО).

Период признания расходов на МПЗ, как и других материальных расходов, зависит от метода признания доходов и расходов, а также от того, какими расходами они являются — прямыми или косвенными.

Как учитывается в налоговом учете спецоснастка

Затраты на спецоснастку (специальные инструменты, приспособления и оборудование), которая не относится к амортизируемому имуществу, относите к материальным расходам, связанным с производством и реализацией (пп. 3 п. 1 ст. 254 НК РФ). Затраты на приобретение такого имущества в расходах отражайте в общем порядке, предусмотренном для материальных расходов. То есть их учет зависит от метода признания доходов и расходов, а также от того, отнесены они к прямым или к косвенным расходам.

Если же спецоснастка является амортизируемым имуществом, то затраты на нее списываются через начисление амортизации.

Как отразить хозяйственные расходы при расчете налога на прибыль

Хозяйственные расходы (затраты на хозяйственные товары и бытовую химию, в частности туалетную бумагу, одноразовые бумажные полотенца, салфетки, чистящие средства и т.д.) учитывайте в материальных расходах, связанных с производством и реализацией (пп. 2 п. 1 ст. 254 НК РФ, Письмо Минфина России от 11.04.2007 N 03-03-06/1/229).

Такие затраты учитывайте в общем порядке, предусмотренном для материальных расходов. При методе начисления такие расходы относите к косвенным.

Формулы расчета и оценки

В бухгалтерском учете материальные затраты отражаются в отчетности в составе товаров, продукции или запасов. Для оценки этих затрат используются формулы, которые позволяют делать учет и расчет перепродажи.

Для оценки материальных затрат на перепродажу используется формула оценки себестоимости готовой продукции: себестоимость готовой продукции = себестоимость материалов + себестоимость труда + себестоимость производственных услуг.

В балансе материальные затраты отражаются в составе запасов, которые могут быть представлены как готовая продукция, так и материалы, используемые в производственном процессе. Для учета материальных затрат в балансе необходимо разобраться, что именно отражаются в отчете и как их оценивают.

Формулы расчета и оценки материальных затрат играют важную роль в бухгалтерском учете. Они позволяют правильно учитывать и оценивать запасы товаров и материалов, а также себестоимость готовой продукции

Это важно для правильного отражения материальных затрат в отчетности и контроля за финансовым состоянием организации

Сущность и виды себестоимости

Для изготовления одной единицы изделия предприятие затрачивает некоторую сумму денег на приобретение материала (сырья), энергии, станков, топлива, заработную плату сотрудников, налоги, сбыт и т.д. Все эти расходы в итоге дают общий показатель потраченных средств, который называют себестоимость 1 штуки продукции.

Каждое предприятие на практике рассчитывают данную величину для планирования производства и учета готовой товарной массы двумя способами:

- по экономическим элементам затрат (себестоимость всей продукции);

- рассчитывают калькуляционные статьи расходов на единицу изделия.

Методы расчета себестоимости продукции позволяют увидеть, какие деньги потрачены непосредственно в цеху и затем на выходе изделия из завода в целом для поставки заказчику. Показатели затрат важны для учета и анализа на каждом этапе.

Исходя из этих требований и представлений, различают такие виды себестоимости:

- цеховая;

- производственная;

- полная;

- индивидуальная;

- среднеотраслевая.

Каждая калькуляция позволяет анализировать все этапы производства. Таким образом, можно определить, где можно снизить затраты, избегая перерасхода неоправданных средств на выпуск товарной продукции.

При определении себестоимости единицы товара затраты группируют в общую калькуляцию из статей. Показатели для каждой позиции сводят в таблицу по отдельным видам расходов и суммируют.

Способы снижения материальных затрат

Сюда относятся такие решения:

- Внедрение современных технологий, направленных на безотходное производство;

- Использование инновационных материалов;

- Оптимизация производственных процессов;

- Стимулирование работников бережнее относиться к ресурсам предприятия;

- Не пренебрегать научными исследованиями в производственной отрасли;

- Эффективное использование отходов производства.

Оценка эффективности использования материальных затрат определяется методом подстановки экономических показателей. Предположим, что компания занимается производством деревообрабатывающих станков. Комплектующие детали также производятся структурным подразделением данной компании. Однако у конкурентов, такие детали стоят на 30% дешевле. В такой ситуации, выгоднее ликвидировать убыточное структурное подразделение, и покупать комплектующие детали у других производителей. По аналогичной схеме учитываются и транспортные расходы.

Кроме этого, сократить материальные затраты на производство можно сокращением количество брака и наращиванием объёмов выпускаемой продукции.

https://youtube.com/watch?v=zp6hb_cAAJQ%3F

5.2 анализ эффективности использования материальных ресурсов

Для характеристики эффективности использования материальных ресурсов применяется система показателей, которые делят на две группы:1) обобщающие;2) частные.К обобщающим показателям относят:· прибыль на рубль материальных затрат;· материалоотдачу;· материалоемкость;· коэффициент соотношений темпов роста объема производства и материальных затрат;· удельный вес материальных затрат в себестоимости продукции;· коэффициент материальных затрат.Частные показатели применяются для характеристики эффективности использования отдельных видов материальных ресурсов (сырьеёмкость, металлоемкость, топливоёмкость, энергоёмкость), а также для характеристики уровня материалоемкости отдельных изделий.В процессе анализа фактический уровень показателей эффективности использования материалов сравнивают с плановым, изучают их динамику и причины изменения, а также влияние на объем производства продукции.Наиболее обобщающим показателем эффективности использования материальных ресурсов является прибыль на рубль материальных затрат, который определяется по формуле:,где П – прибыль от реализации продукции; МЗ – сумма материальных затрат.

,где В – выручка от реализации продукции; – рентабельность продаж; Дв – доля выручки в общем объеме выпуска товарной продукции.

https://youtube.com/watch?v=c0Df0klM13k

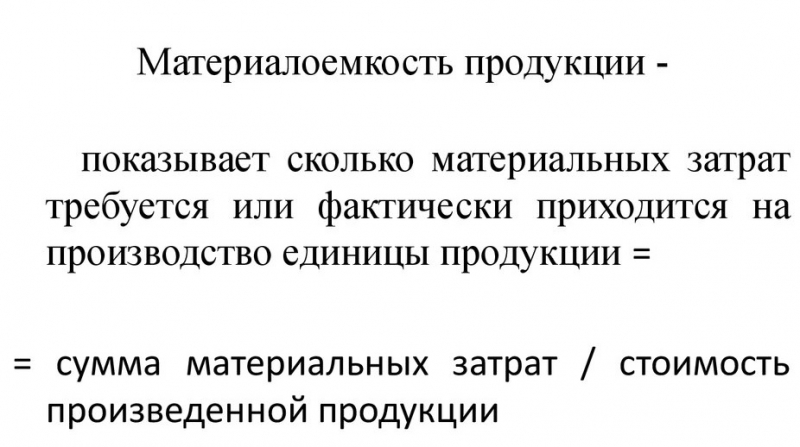

Анализ влияния факторов на показатель прибыли на рубль материальных затрат проводят одним из способов факторного анализа. Изменение прибыли на рубль материальных затрат происходит за счет изменения:· материалоотдачи;· доли реализованной продукции в общем объеме ее производства;· рентабельности продаж.Материалоотдача характеризует отдачу материалов, то есть количество произведенной продукции с каждого рубля потребленных материальных ресурсов и определяется по следующей формуле:,где ВП – объем выпуска продукции.Материалоемкость продукции показывает, сколько материальных затрат требуется или фактически приходится на производство единицы продукции. Материалоемкость определяется по формуле:.

Сумма материальных затрат (МЗ) также зависит от объема произведенной продукции, ее структуры, расхода материалов на единицу продукции (УР), стоимости материалов (ЦМ). В итоге общая материалоемкость зависит от объема произведенной продукции, ее структуры, норм расхода материалов на единицу продукции, цен на материальные ресурсы, отпускных цен на продукцию.Факторную модель материалоемкости можно представить следующим образом:.Влияние данных факторов на материалоемкость можно определить способом цепной подстановки.

Таблица 5.4 Анализ частных показателей материалоемкости

Наименование показателяЗначение показателяИзменениепоказателя

плановоефактическое

Выпуск продукции, тыс. руб.80 000100 320+20 320

Материальные затраты, тыс. руб.35 00045 600+10 600

в том числе:

сырье, материалы и полуфабрикаты2520031500+6 300

топливо5 6007 524+1 924

энергия4 2006 576+2 376

Общая материалоемкость, руб.43,7545,45+1,7

в том числе:

сырьеёмкость31,531,4-0,1

топливоёмкость7,07,5+0,5

энергоёмкость5,256,55+1,3

Из данных табл.5.4 видно, что общая материалоемкость увеличилась на 1,7 руб., в том числе за счет снижения сырьеёмкости и роста топливо и энергоемкости продукции. Последующий анализ должен быть направлен на изучение причин изменения расхода материальных ресурсов на единицу продукции и цен на сырье и материалы.Коэффициент соотношения темпов роста объема производства и материальных затрат характеризует в относительном выражении динамику материалоотдачи и одновременно раскрывает факторы ее роста. Коэффициент определяется по формуле:,где – индекс объема выпуска продукции; – индекс изменения суммы материальных затрат.Удельный вес материальных затрат в себестоимости продукции определяется по формуле:,где С – полная себестоимость выпущенной продукции. Динамика этого показателя характеризует изменение материалоемкости продукции.Коэффициент материальных затрат показывает, насколько экономно используются материалы в процессе производства, нет ли их перерасхода по сравнению с установленными нормами. Коэффициент определяется по формуле:.

Кто обязан применять федеральный стандарт 5/2019 бухгалтерского учета запасов

Применять Федеральный стандарт бухгалтерского учета «Запасы» (ФСБУ 5/2019) обязаны все юридические лица, кроме бюджетных организаций.

Условия использования нового стандарта связаны в первую очередь с масштабами бизнеса. В этом смысле все компании можно разделить на три категории:

микропредприятия — с годовой выручкой до 120 млн рублей и численностью сотрудников до 15 человек.Такие организации могут не применять новый стандарт и сразу списывать все приобретенные материальные ценности на затраты (п. 2 ФСБУ 5/2019).Но использовать это право следует с осторожностью. Иначе у компании не будет возможности оценить свои материальные расходы и контролировать остатки на складах

Для производства и торговли вариант с «мгновенным» списанием запасов в большинстве случаев не подходит, даже если речь идет о небольших организациях.Отказываться от ФСБУ 5/2019 целесообразно только тем бизнесменам, которые оказывают услуги, не требующие существенных материальных затрат. Это могут быть, например, консультации по бухучету и налогообложению;

малый бизнес — компании с годовой выручкой до 800 млн рублей и численностью до 100 человек.Если такая компания превышает параметры микробизнеса, указанные выше, то она обязана применять ФСБУ 5/2019.Но малые предприятия имеют право на ряд послаблений: они могут не применять отдельные положения нового стандарта. Изменения в основном касаются оценки запасов при их покупке или создании и дальнейшем использовании. О чем конкретно идет речь, расскажем ниже в соответствующих разделах;

средний и крупный бизнес — компании с выручкой 800 млн рублей и численностью более 100 человек.Такие компании обязаны использовать ФСБУ 5/2019 в полном объеме, за одним исключением, о котором расскажем ниже.

Оценка запасов при признании

Запасы, поступившие в организацию, должны приниматься к бухгалтерскому учету по фактической себестоимости (п. п. 9-12 ФСБУ 5). Так было и раньше. Вместе с тем в ФСБУ 5 предусмотрен новый порядок формирования фактической себестоимости различных видов запасов, например:

-

приобретенных на условиях отсрочки (рассрочки) платежа (п. 13 ФСБУ 5);

-

приобретенных по договорам, предусматривающим оплату неденежными средствами (п. 14 ФСБУ 5);

-

полученных организацией безвозмездно (п. 15 ФСБУ 5);

-

остающихся от выбытия внеоборотных активов (п. 16 ФСБУ 5) и т.д.

ФСБУ 5 установил общие правила формирования фактической себестоимости НЗП. При этом изменились и правила формирования себестоимости готовой продукции.

В фактическую себестоимость НЗП, готовой продукции (работ, услуг) включаются затраты, непосредственно связанные с производством этой продукции (работ, услуг):

-

материальные затраты;

-

затраты на оплату труда;

-

отчисления на социальные нужды;

-

амортизация;

-

прочие затраты.

При этом организация самостоятельно определяет классификацию затрат на прямые и косвенные, а также порядок распределения косвенных затрат между конкретными видами продукции, работ, услуг (п. п. 23–25 ФСБУ 5). Таким образом, ФСБУ 5 закрепляет практику, которая применялась и ранее.

Но теперь в фактическую себестоимость НЗП и готовой продукции не включаются (п. 26 ФСБУ 5):

-

затраты, возникшие в связи с ненадлежащей организацией производственного процесса (сверхнормативный расход сырья, материалов, энергии, труда, потери от простоев, брака, нарушений трудовой и технологической дисциплины);

-

расходы на хранение, за исключением случаев, когда хранение является частью технологии производства продукции (выполнения работ, оказания услуг), например процесс созревания сыра;

-

управленческие расходы, кроме случаев, когда они непосредственно связаны с производством продукции (выполнением работ, оказанием услуг).

Незавершенное производство и готовую продукцию в массовом и серийном производстве можно оценивать (п. 27 ФСБУ 5):

-

в сумме прямых затрат без включения косвенных затрат;

-

в сумме плановых (нормативных) затрат (далее – нормативный метод). При таком способе оценки организация должна регулярно пересматривать нормативные затраты в соответствии с текущими условиями производства. Разница между фактической и плановой стоимостью НЗП (готовой продукции) относится на уменьшение (увеличение) суммы расходов по обычным видам деятельности, признаваемых в отчетном периоде, в котором указанная разница была выявлена. Иными словами, возникшие отклонения не распределяются между стоимостью проданной (отгруженной) готовой продукции и стоимостью ее остатков на складе. Поэтому на конец отчетного периода готовая продукция будет отражаться в балансе по нормативной стоимости. Отметим, что ранее такой метод не предусматривался.

-

1С:ИТС

Подробные см. в справочнике «Комментарии законодательства» – «Отчетность» раздела «Консультации по законодательству». читайте в статье «Сложные вопросы оценки запасов» раздела «Книги и периодика» – «Бухгалтерская периодика».

От каких настроек зависит результат калькуляции себестоимости

Себестоимость — это денежное выражение затрат на производство и реализацию продукции, которое складывается из затрат, связанных с использованием в процессе производства промышленной продукции основных фондов, сырья, материалов, топлива и энергии, труда, а также других затрат на ее производство и реализацию (п.п. 3, 8 «Основных положений по калькулированию себестоимости»).

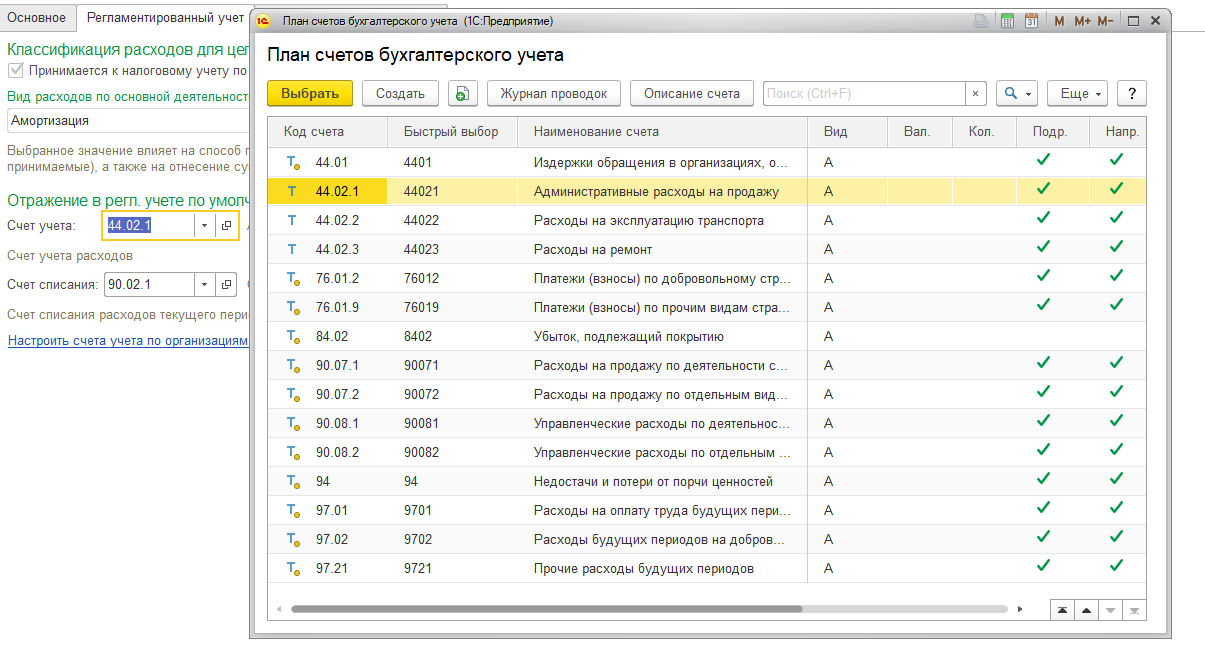

Результат калькуляции себестоимости (фактической стоимости продукции в бухгалтерском и налоговом учете) в «1С:Бухгалтерии 8» отражается в справках-расчетах Себестоимость выпущенной продукции и услуг и Калькуляция себестоимости (рис. 4), которые доступны в том числе из формы помощника Закрытие месяца (раздел Операции).

Рис. 4. Калькуляция себестоимости

От чего зависит этот результат? В первую очередь, конечно, от состава прямых расходов и от порядка распределения косвенных. Но не только. Прямые расходы в программе можно относить:

- напрямую на конкретное наименование продукции;

- на вид продукции (на номенклатурную группу) с последующим распределением по наименованиям продукции.

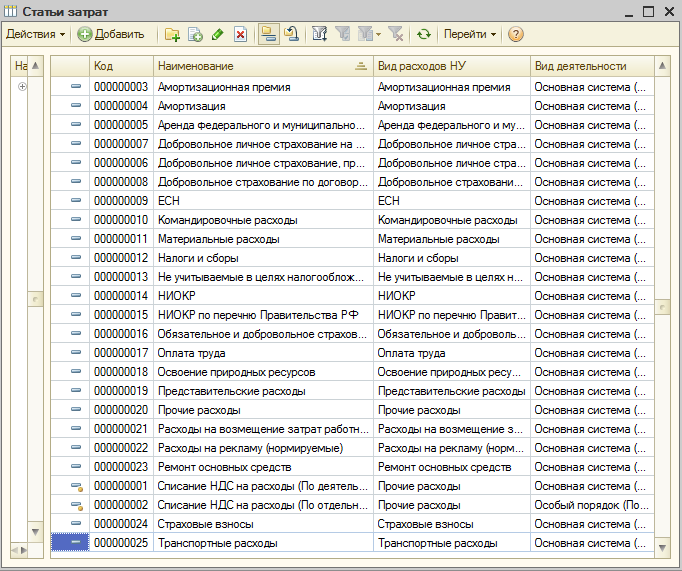

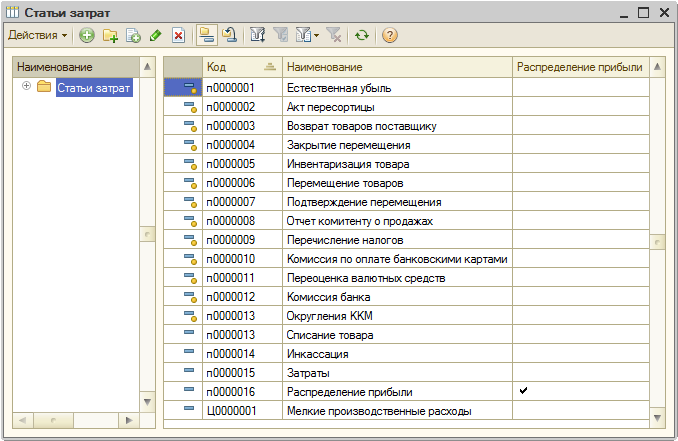

Чтобы понять, как это происходит, обратимся к счету учета затрат основного производства. Помимо статей затрат (о которых мы писали выше), аналитический учет по счету 20.01 ведется по видам выпускаемой продукции (работ, услуг) (субконто Номенклатурные группы) и по наименованиям продукции (работ, услуг) (субконто Продукция).

Каждая номенклатурная группа является элементом справочника Номенклатурные группы (раздел Справочники), а каждое наименование продукции — элементом справочника Номенклатура (раздел Справочники).

В справочнике Номенклатурные группы хранится информация о товарах, продукции, работах, услугах по однородным группам, по которым ведется укрупненный учет выручки от реализации и затрат на производство.

Использование номенклатурных групп основано на допущении, что многие наименования товаров, продукции, работ и услуг можно объединить в группы с однородным материальным составом.

Номенклатура — это справочник для хранения информации о товарно-материальных ценностях (в том числе о готовой продукции), о выполняемых работах, об оказываемых услугах.

Чтобы получить точный расчет себестоимости, необходимо заполнять поле Продукция в документах учета затрат на производство (например, Отчет производства за смену, Поступление из переработки, Требование-накладная и др.).

Поле Продукция может быть оставлено незаполненным для тех затрат, для которых либо неизвестно, либо нецелесообразно определять, для производства какой именно продукции они были израсходованы. В этом случае прямые затраты распределяются по номенклатурной группе определенным образом.

Как прямые затраты будут распределяться внутри номенклатурной группы? Это зависит от настроек учетной политики в блоке настроек расчета себестоимости выпуска (см. рис. 3).

Если флаг Используется плановая себестоимость выпуска установлен, то в документах выпуска готовой продукции и оказания производственных услуг требуется указывать плановые цены. Не отнесенные на конкретную продукцию прямые расходы будут распределяться внутри номенклатурной группы пропорционально плановой себестоимости.

Если флаг Используется плановая себестоимость выпуска не установлен, то в производственных документах плановые цены указывать не требуется. Расходы, прямые по отношению к номенклатурной группе, будут распределяться пропорционально расходам, прямым по отношению к конкретной продукции.

Фактическая себестоимость в любом случае определяется в конце месяца при выполнении регламентной операции по закрытию затратных счетов.

Прямые материальные затраты

Понятие прямых материальных затрат можно найти в Налоговом кодексе (п. 1 ст. 318 НК РФ). Так, к прямым материальным затратам относятся:

- затраты на приобретение сырья и материалов, которые используются в производстве товаров (выполнении работ, оказании услуг), образуют их основу либо являются необходимым компонентом (пп. 1 п. 1 ст. 254 НК РФ);

- затраты на приобретение комплектующих изделий, подвергающихся монтажу, или полуфабрикатов, подвергающихся дополнительной обработке (пп. 4 п. 1 ст. 254 НК РФ).

В то же время у организации есть право самостоятельно установить перечень прямых материальных расходов (абз. 10 п. 1 ст. 318 НК РФ).