Бухгалтерский учет

В бухгалтерском учете расходы на модернизацию включается в стоимость основного средства (ПБУ 6/01 п. 14). Вложения в модернизацию ОС стекаются на сч. 08, как правило, с открытием соответствующего субсчета. На сч. 01, с которым впоследствии корреспондирует сч. 08, также может открываться субсчет «Модернизация ОС», однако достаточно часто затраты учитывают непосредственно в стоимости модернизированного ОС. Выделяют суммы на субсчете, как правило, если число ОС и масштабы модернизационных работ достаточно велики.

Вопрос: Как отражать модернизацию, реконструкцию, дооборудование и достройку основных средств в бухгалтерском учете при применении ФСБУ 6/2020 и ФСБУ 26/2020?Посмотреть ответ

Стандартно счета корреспондируют здесь так:

- Дт 08 Кт 10, 23, 60 и др. – списание на модернизацию ТМЦ, услуг вспомогательных производств, работ (услуг) сторонних организаций.

- Дт 01 Кт 08 – увеличена стоимость ОС на затраты по модернизации.

Бухгалтеру необходимо помнить: проценты по займу, если средства брались под модернизацию ОС, включаются в затраты и увеличивают балансовую стоимость модернизированного объекта. Такова позиция Минфина.

Как учесть модернизацию и реконструкцию основных средств в налоговом учете?

Если используются субсчета, при передаче на модернизацию делается внутреннее перемещение

Дт 01/субсчет «ОС на модернизации» Кт 01/субсчет «ОС в эксплуатации». Аналогично счету 01 в проводках может участвовать счет 03, когда речь идет о модернизации объекта ОС, предоставляемого во временное владение или пользование за плату, используемого для получения дохода. Пример: строение, которое предназначено исключительно для сдачи в аренду.

Модернизация оформляется такими документами:

- график работ;

- смета затрат;

- наряды, договоры на выполнение работ, услуг (в зависимости от того, как они выполнялись – своими силами или с привлечением сторонних фирм);

- акты выполнения работ;

- накладные и пр.

Как арендатору учесть расходы на модернизацию арендованных основных средств?

Материалы отпускаются по накладным, требованиям, лимитно-заборным картам. Увеличение стоимости ОС в результате модернизации отражают в инвентарной карточке учета основного средства.

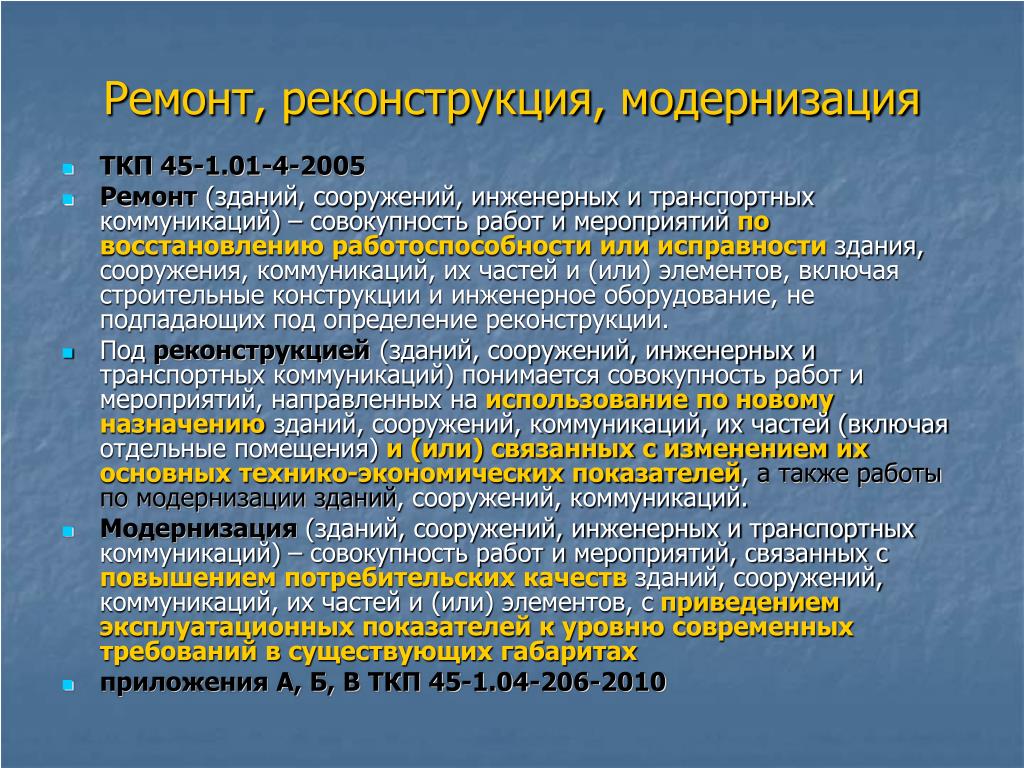

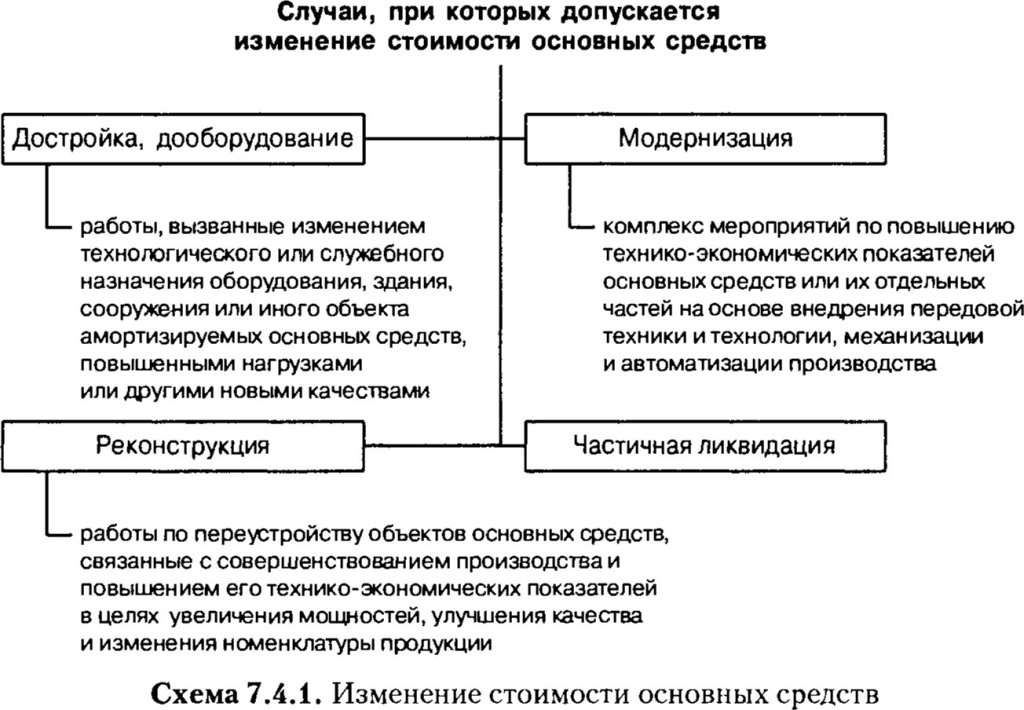

Кстати говоря! Модернизация и реконструкция – термины по смыслу схожие, но не идентичные. Модернизация всегда связывается с работами, ведущими к изменениям технологического, служебного назначения ОС. Объект ОС преобразуется в более современный, более мощный, обладающий улучшенными качествами. Реконструкция – это переустройство ОС с целью повышения технико-экономических показателей производства продукции: изменения ассортимента, улучшения качества, увеличения объема производства. Эти нюансы следуют из ст. 257-2 НК РФ. Ремонт же направлен на восстановление изношенных ОС, он с кардинальными улучшениями объектов напрямую не связан.

Отличия модернизации от ремонта

Модернизация входит в состав реконструкции, их действие направлено на усовершенствование, поэтому отличий между ними нет, а зачастую путают другие два понятие, такие как ремонт и модернизация.

Для предприятия выгоднее провести ремонт того или иного ОС, поскольку затраты можно списать сразу же, в свою очередь при реконструкции их придется списывать через амортизацию, увеличив первоначальную стоимость. Но ИФНС всячески пытается, наоборот, в ремонте разглядеть модернизацию.

Если возникла ситуация, при которой в сломавшейся технике вы, например, заменили какую-либо деталь на более усовершенствованную, возникает риск опять таки претензий от налоговиков, что произошел не ремонт, а усовершенствование. Однако, если функциональное назначение объекта не изменилось, то правда на вашей стороне.

Но, чтобы обезопасить себя лучше сделать заключение у технического специалиста о том, что произошел действительно ремонт и составьте служебную записку, по какой причине вы не установили такую же деталь, а прибегли к более совершенной. Если же у вас закрались сомнения в определении и вы не готовы отстаивать свою точку зрения, лучше учтите затраты как расходы на реконструкцию.

Если же на долю расходов приходится значительная сумма, то организация может произвести ремонтные работы за счет заранее сформированного резерва. Чтобы сформировать такой резерв, необходимо в течении долгого периода времени включать определенные суммы в состав себестоимости продукции при этом формируются проводки Дебет 20 (23, 25, 26) Кредит 96, где по кредиту сч. 96 и образуется резерв.

Сумма ежемесячных отчислений на формирование резерва определяется, как 1/12 от годовой стоимости ремонта по смете. В процессе проведения ремонта все затраты списываются на счет этого резерва с помощью проводок: Д96 К10 (70, 60, 69..).

Если по итогу года, на 96 счете остались средства, т.е. ремонт обошелся дешевле, чем был запасен резерв, то оставшиеся средств нужно списать на 91 счет, тем самым закроется счет 96.Если наоборот суммы резерва не хватает для ремонтных работ, то недостающие средства либо получают с помощью дополнительной проводки по увеличению резервного фон

Пример проведения реконструкции и ремонта

На балансе предприятия cтоит трактор. Его первоначальная стоимость равна 400 000 рублей. В 2017 году была проведена модернизация объекта при помощи подрядного метода. Цена работ составила 50 800 рублей (в том числе НДС 7749 рублей).

В БУ были сделаны следующие проводки:

| Проводки | Сумма | Характер операции |

| Дт 08 Кт 60 | 43051,00 | стоимость затрат по модернизации |

| Дт 19 Кт 60 | 7749,00 | учтена сумма НДС по модернизации |

| Дт 01 Кт 08 | 43051,00 | Увеличение первоначальной стоимости |

| Дт 60 Кт 51 | 50800, 00 | Оплата за работу сторонней организацией |

| Дт 68 Кт 19 | 7749,00 | Принят к вычету НДС |

| Счета | Сумма | Операция |

| Ежемесячно с января по декабрь Дт 20,25,26 Кт 96 | 12500 | Начисление резерва 1/12 |

| В момент ремонта

Дт 96 Кт 10,70,69 |

130 000 | Расходы на ремонт |

| В конце года Дт 26 Кт 96 | 20 000 | Сторно неиспользованной суммы резерва |

Обоснование

По Вашему вопросу в СПС КонсультантПлюс размещены следующие материалы:

Извлечение из: Путеводитель. Восстановление основных средств в учреждении (КонсультантПлюс, 2021)…4.2. Как рассчитать в бухгалтерском (бюджетном) учете амортизацию после проведения работ

В течение срока полезного использования основного средства начисление амортизации по нему не приостанавливайте (п. 34 Федерального стандарта N 257н).

Амортизацию после проведения работ рассчитайте следующим образом.

Если срок полезного использования объекта остался прежним, начисление амортизации продолжайте по норме, которая была определена при введении этого основного средства в эксплуатацию, до полного погашения измененной первоначальной стоимости.

Если срок полезного использования объекта увеличился, амортизацию начисляйте ежемесячно в размере 1/12 годовой суммы. Годовую сумму амортизации рассчитайте начиная с месяца, в котором был изменен срок полезного использования. При расчете учитывайте остаточную стоимость объекта на дату изменения срока полезного использования и уточненную норму амортизации. Норму исчислите исходя из оставшегося срока полезного использования на дату его изменения (п. 85 Инструкции N 157н).

Если основное средство полностью амортизировано, после проведения работ увеличьте первоначальную стоимость основного средства. Соответственно, остаточная стоимость основного средства будет равна сумме расходов по таким работам. Амортизацию по такому объекту рассчитайте исходя из остаточной стоимости амортизируемого объекта на дату изменения срока полезного использования и уточненной нормы амортизации, исчисленной с учетом оставшегося срока полезного использования на дату его изменения (п. 85 Инструкции N 157н).

Извлечение из: Готовое решение: Как учреждению оформить и отразить в учете модернизацию основных средств (КонсультантПлюс, 2021)

…В течение срока полезного использования основного средства начисление амортизации по нему не приостанавливайте (п. 34 Федерального стандарта N 257н).

Амортизацию рассчитайте следующим образом.

Если срок полезного использования по основному средству остался прежним. Начисление амортизации продолжайте по норме, которая была определена при введении этого объекта в эксплуатацию, до полного погашения измененной первоначальной стоимости.

Пример расчета амортизации линейным методом

В сентябре проведена модернизация объекта. Объект относится к третьей амортизационной группе, установленный срок полезного использования равен 5 годам (60 месяцам). Первоначальная стоимость объекта до модернизации составляла 480 000 руб. К моменту проведения модернизации объект находился в эксплуатации 4 года (48 месяцев), амортизация была начислена в сумме 384 000 руб.

Стоимость проведенных работ по модернизации составила 120 000 руб. На основании решения комиссии учреждения срок эксплуатации объекта после завершения его модернизации не изменен. Амортизация будет начисляться исходя из оставшегося срока полезного использования, равного 12 месяцам (60 мес. — 48 мес.).

Ежемесячная сумма амортизации равна 18 000 руб. ((480 000 руб. — 384 000 + 120 000) / 12 мес.).

Если срок полезного использования по основному средству увеличился. Амортизацию начисляйте ежемесячно в размере 1/12 годовой суммы. Годовую сумму амортизации рассчитайте, начиная с месяца, в котором был изменен срок полезного использования. При расчете учитывайте остаточную стоимость объекта на дату изменения срока полезного использования и уточненную норму амортизации. Норму исчислите исходя из оставшегося срока полезного использования на дату его изменения (п. 85 Инструкции N 157н).

Пример расчета амортизации линейным методом

В сентябре проведена модернизация объекта. Объект относится к третьей амортизационной группе, установленный срок полезного использования равен 5 годам (60 месяцам). Первоначальная стоимость объекта до модернизации составляла 480 000 руб. К моменту проведения модернизации объект находился в эксплуатации 4 года (48 месяцев), амортизация была начислена в сумме 384 000 руб.

Стоимость проведенных работ по модернизации составила 120 000 руб. На основании решения комиссии учреждения срок эксплуатации объекта увеличен на 2 года.

Оставшийся срок полезного использования объекта составит 3 года (5 лет — 4 года + 2 года).

Ежемесячная сумма амортизации равна 6 000 руб. ((480 000 руб. — 384 000 + 120 000) / (3 года x 12 мес.)).

Нормативная база и локальные акты

Некоторые документы, необходимые для проведения работ, я уже упомянула выше. В масштабах организации необходимо также разработать и утвердить учетную политику, включающую особенности учета ОС, а также специфику ремонта, реконструкции, консервации, амортизации.

Частью учетной политики могут стать отдельные положения, например, «По ремонту основных средств», конкретно определяющие налоговый и бухгалтерский учет для отдельных видов ОС или их однородных групп.

В качестве первичных документов в процессе эксплуатации ОС часто используются:

- Накладная на перемещение. Для отражения движения объектов в рамках организации – между подразделениями, цехами, зданиями. При передаче контрагентам (например, в аренду) используется другая форма.

- Акт сдачи-приемки ОС-3. Оформляется при передаче (получении) для (из) ремонта (реконструкции, модернизации и т.д.) причем как внутри организации, так и стороннему исполнителю (подрядчику).

- Акт монтажа ОС-15. Применяется обычно при покупке или создании основного средства, когда оно требует сборки, установки и проверки перед запуском. Но если, к примеру, ваше оборудование проходило работы по модернизации по частям (такое может быть в случае единого комплекса, собранного из нескольких составляющих) и потом требуется его вновь смонтировать, то также допустимо применить эту форму.

- Инвентарная карточка. В ней отражаются основные характеристики объектов и, соответственно, их изменения, в том числе срок полезного использования, первоначальная стоимость, данные перемещения и переоценки.

- Для учета консервации оборудования необходимы приказ и акт. Утвержденных форм нет, вы можете просмотреть и ы по ссылкам.

На сайте Ассистентус много других бланков (образцов) с комментариями по заполнению, для их прочтения достаточно воспользоваться поиском.

https://youtube.com/watch?v=QlYmtKtiBIs%26pp%3DygWPAdCU0L7RgdGC0YDQvtC50LrQsCwg0LTQvtC-0LHQvtGA0YPQtNC-0LLQsNC90LjQtSwg0YDQtdC60L7QvdGB0YLRgNGD0LrRhtC40Y8g0Lgg0LzQvtC00LXRgNC90LjQt9Cw0YbQuNGPINC-0YEuINCe0YLRgNCw0LbQtdC90LjQtSDQsiDRg9GH0LXRgtC1

Модернизация основных средств: общее понятие ОС

Основные средства предприятия — часть имущества организации, которая приносит доход, например, здания, сооружения, транспорт, оборудование. Предприятие имеет право принять ОС к учету по его первоначальной стоимости со всеми затратами, и переоценивать их не реже раз в год в соответствии с установленной учетной политикой.

ОС в бухгалтерском и налоговом учете

Чтобы поставить основное средство на баланс, необходимо соблюсти несколько условий:

- Будет работать на компанию и не перепродается.

- Время использования не менее двенадцати месяцев

- Оно принесет реальный доход организации

Если предприятие приняло к учету основное средство, то необходимо начислять износ, не реже раза в месяц. Организации, работающие на УСН могут самостоятельно предусмотреть частоту амортизации в учетной политике.

Списать стоимость основного средства можно тремя способами:

- линейным;

- способом уменьшаемого остатка

- способ списания стоимости по сумме чисел лет полезного использования;

Существуют некоторые отличия в учете модернизации в БУ и НУ: Затраты, которые влияют на первоначальную стоимость объекта, в некоторых случаях отличаются. В налоговом учете возможно использование линейного и нелинейного метода начисления амортизации. По окончании модернизации в бухгалтерском учете нужно увеличить срок полезного использования объекта. Ограничений по его увеличению нет.

В налоговом же учете этот срок можно не менять, а его увеличение возможно в пределах норм, установленных для его амортизационной группы.

Автоматизация процессов учета и аналитики

Одним из основных преимуществ автоматизации процессов учета и аналитики является возможность сокращения времени на обработку и анализ больших объемов данных. С помощью специализированных программных решений можно автоматически заполнять учетные документы, формировать отчеты и анализировать финансовую информацию.

Автоматизация позволяет избежать ошибок, связанных с ручным вводом данных, и обеспечить большую точность и надежность информации. Системы автоматизации учета и аналитики могут быть настроены на выполнение предопределенных правил и проверку соответствия данных требованиям законодательства.

Другим важным преимуществом автоматизации является возможность быстрой и удобной генерации отчетов и аналитической информации. С помощью специализированных систем можно проводить анализ финансовых показателей, строить графики и диаграммы, проводить сравнительный анализ по различным периодам и многое другое.

Кроме того, автоматизация процессов учета и аналитики позволяет достичь большей эффективности и оптимизации рабочего процесса. Она упрощает и автоматизирует рутинные задачи, освобождая время бухгалтеров и финансовых специалистов для выполнения более сложных и аналитических задач.

В современных условиях развития информационных технологий автоматизация процессов учета и аналитики становится все более популярной и востребованной. Она позволяет организациям повысить эффективность и качество учета, сократить затраты и минимизировать риски возникновения ошибок.

Модернизация самортизированного основного средства

Часто выполняется модернизация ОС, которые уже полностью самортизированы и имеют остаточную стоимость, равную нулю. В нормативно-правовых актах не имеется особых указаний на то, каким образом должны учитываться расходы на модернизацию в таком случае. Так что поступать следует аналогично общему принципу:

- В бухгалтерском учете увеличить первоначальную стоимость на сумму затрат по модернизации. Остаточная стоимость будет равна сумме затрат на модернизацию.

- Пересмотреть СПИ, оценивая, сколько еще времени будет использоваться объект с учетом проведенных работ.

- Рассчитать годовую амортизацию, исходя из новых данных.

Как учитывать модернизацию полностью самортизированного ОС в налоговом учете, читайте здесь.

Как отразить в проводках ремонт основного средства

Существует два главных и важных вида ремонта: капитальный и текущий. Осуществляться ремонт может средствами своей организации или же с помощью наемного предприятия. При ремонте следует учитывать смету, акт работ, информацию о самом ремонте, а также платежное поручение.

Проводки, при выполнении ремонта:

|

Дебет |

Кредит |

Первичные документы |

|

| специалистам ремонтных служб | Ведомость | ||

| 69 | Начислен ЕСН на выплаты специалистам ремонтных служб | Ведомость | |

| Отражено использование материала и комплектующих для ремонта ОС | Накладная | ||

| по ремонту основных средств. | Акт приемки-сдачи Бухгалтерская справка-расчет |

||

| Выделен НДС в соответствии со СФ других организаций. | Счета-фактуры |

УСН

Расчет амортизации при модернизации

Если реконструируется объект с имеющейся остаточной стоимостью, то ежемесячное начисление амортизации проводится по принятым нормам на протяжении всего периода капитальных работ. П. 23 ПБУ 6/01 диктует приостановление начисления амортизации, если она продолжается более 12 месяцев. НК РФ в этом случае солидарен с подобным подходом (п. 3 ст. 256 НК РФ). После ввода в работу модернизированного объекта сумма ежемесячных отчислений меняется, поскольку изменяются и СПИ, и стоимость ОС.

Начисление амортизации по объекту ОС начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, например, на введенный в эксплуатацию объект в марте начислять износ по скорректированному расчету начнут с 1-го апреля

И неважно, приостанавливались амортизационные накопления из-за превышения установленного законом периода реконструкции или нет

При применении линейного метода амортизация в бухучете рассчитывается по формуле:

А = (ОС + М) / СПИ, где:

- ОС — остаточная стоимость ОС;

- М — расходы на модернизацию;

- СПИ — новый СПИ после модернизации или оставшийся, если его не изменяли.

Ремонт, модернизация и реконструкция ОС

Во время эксплуатации компании несет затраты на обеспечение работоспособности основных средств

Существует несколько способов отражения затрат в учете – выбор метода зависит от сути процесса, потому так важно понимать, что такое модернизация, ремонт и реконструкция ОС

Модернизация оборудования

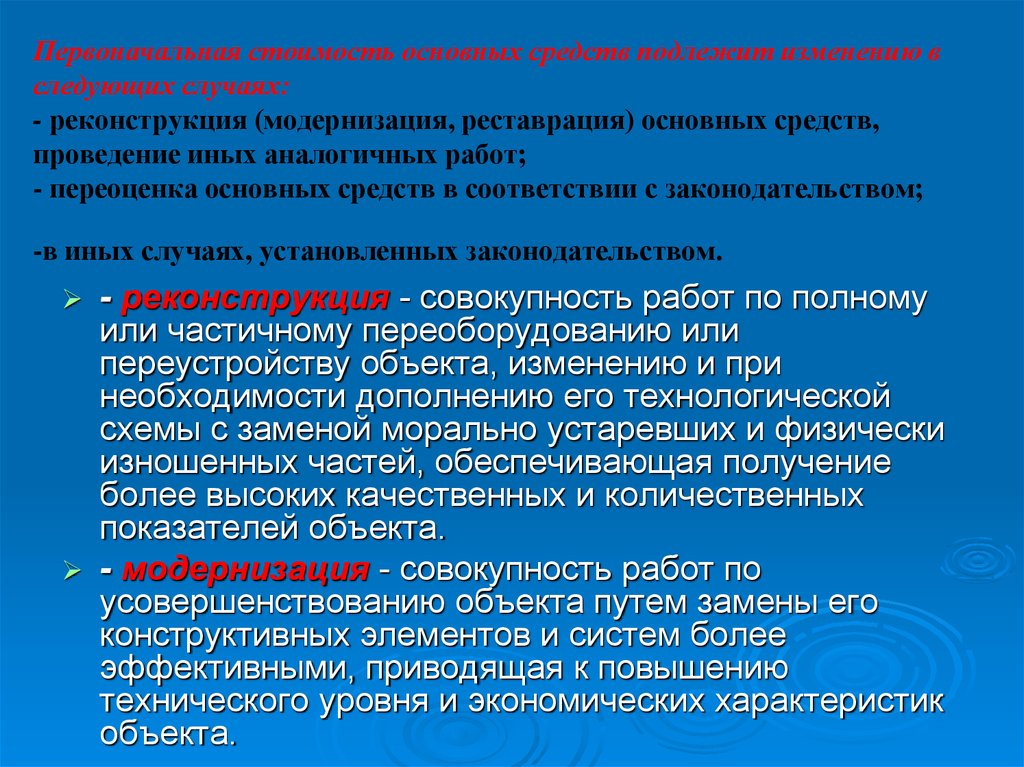

Согласно НК РФ, под модернизацией понимаются работы, результатами которых являются изменения технологического либо служебного назначения ОС, увеличение мощности, работоспособности, появление других качеств и т.д.

Под реконструкцией понимают переустройство основных средств, улучшающих работоспособность и результаты работы техники, что приводит к увеличению производимого товара, повышения его количества и качества. Также в НК РФ встречается понятие «техперевооружение», которое связано с применением передовых методик и автоматизацией производства.

Стоит обратиться внимание на то, что реконструкцию и модернизацию объединяет то, что ОС после выполнения работ может приобрести новые функции, улучшает свои показатели. А вот при ремонте ОС остаются с теми же техническими свойствами, которыми обладали, просто начинают исправно работать

Главная задача ремонта – устранение неисправностей и замена деталей, срок использования которых закончился.

А вот при ремонте ОС остаются с теми же техническими свойствами, которыми обладали, просто начинают исправно работать. Главная задача ремонта – устранение неисправностей и замена деталей, срок использования которых закончился.

В положении по бухучету «Учет основных средств» сказано, что все затраты, пущенные на модернизацию и другие действия, приведут к увеличению первоначальной стоимости ОС. А вот расходы по ремонту практически не изменят стоимость имущества, и в налоговом учете их относят к прочим расходам (более подробно в статье 260 НК РФ). А вот в бухчете все расходы на ремонт ОС входят в состав подразделения, где закреплена техника.

Срок использования ОС после модернизации

Модернизация может привести к увеличению срока полезного использования основного средства. В этом случае для целей бухучета оставшийся срок полезного использования модернизированного основного средства должен быть пересмотрен (п. 20 ПБУ 6/01, п. 60 Методических указаний, утвержденных приказом Минфина от 13.10.2003 № 91н). Это делает приемочная комиссия при принятии основного средства из модернизации:

- исходя из срока, в течение которого планируется использовать основное средство после модернизации для управленческих нужд, для производства продукции (выполнения работ, оказания услуг) и иного извлечения доходов;

- исходя из срока, по окончании которого основное средство предположительно будет непригодно к дальнейшему использованию (т. е. физически изношено). При этом учитывается режим (количество смен) и негативные условия эксплуатации основного средства, а также системы (периодичности) проведения ремонта.

Это следует из пункта 20 ПБУ 6/01.

О том, что модернизация не привела к увеличению срока полезного использования, приемочная комиссия может указать в акте по форме № ОС-3.

Результаты пересмотра срока полезного использования в связи с модернизацией основного средства оформите приказом руководителя.

Повышение надежности основных средств

Для повышения надежности основных средств необходимо регулярно проводить техническое обслуживание и ремонт оборудования. Это позволит выявить и устранить возможные неисправности до того, как они приведут к поломке или простою. Кроме того, рекомендуется регулярно обновлять устаревшее оборудование, что позволит избежать частых сбоев и снижения производительности.

Организация эффективного бухгалтерского и налогового учета также способствует повышению надежности основных средств. Правильно веденные учетные записи позволяют отслеживать и контролировать использование ресурсов, проводить оперативный анализ состояния оборудования и принимать своевременные меры по его замене или ремонту.

Техническое обслуживание и ремонт

Регулярное техническое обслуживание и ремонт являются ключевыми мероприятиями по обеспечению надежности основных средств. В рамках этих процессов осуществляется профилактика и проверка состояния оборудования, что позволяет выявить и устранить возможные неисправности уже на ранних стадиях их развития. Также регулярное обслуживание способствует увеличению срока службы оборудования и снижению риска его выхода из строя.

Процедуры технического обслуживания и ремонта должны быть четко систематизированы и документированы. Ответственные сотрудники должны иметь необходимые квалификацию и доступ к необходимым ресурсам, чтобы эффективно и своевременно выполнять работы по обслуживанию и ремонту оборудования.

Обновление устаревшего оборудования

Устаревшее оборудование является основной причиной сбоев, поломок и низкой производительности. Чтобы повысить надежность основных средств, необходимо регулярно обновлять устаревшее оборудование новыми моделями, которые обладают более высокой надежностью и эффективностью.

При выборе нового оборудования необходимо учитывать его специфические требования к техническому обслуживанию, наличие сервисных центров и запасных частей. Также рекомендуется провести анализ экономической эффективности замены оборудования, чтобы оценить затраты на приобретение нового и потенциальную прибыль от его использования на протяжении срока службы.

Преимущества повышения надежности основных средств

Преимущество

Описание

Снижение риска поломки

Повышение надежности оборудования позволяет снизить вероятность его поломки и простоев, что способствует бесперебойной работе предприятия.

Увеличение срока службы

Регулярное техническое обслуживание и замена устаревшего оборудования позволяют увеличить срок его службы и получить максимальную отдачу от инвестиций.

Повышение производительности

Надежное и современное оборудование способствует повышению производительности предприятия и увеличению показателей эффективности.

В целом, повышение надежности основных средств является важным фактором для успешной и стабильной работы предприятия. Регулярное техническое обслуживание, обновление оборудования и организация эффективного учета позволяют предотвратить сбои, снизить риски поломок и повысить производительность.

Проводки по модернизации ОС

Всем известно, что при долгой эксплуатации все ОС изнашиваются. Поэтому для их восстановления используется модернизация. Процесс модернизации — это различные работы, в конце которых поменялось технологическое или исполнительное предназначение объектами, а также если появилась возможность работы этого ОС с повышенной нагрузкой.

Проводки по модернизации ОС, например модернизации компьютера:

|

Дебет |

Кредит |

Содержание хозяйственных операций |

Первичные документы |

| 01. | Списана доля амортизации | Бухгалтерская справка-расчет | |

| 01. | Списана остаточная цена выбывающих деталей на производстве | Бухгалтерская справка-расчет | |

| Списаны расходы по демонтажу оборудований, разборке многочисленных сооружений и многое другое | Бухгалтерская справка-расчет | ||

Нередки случаи, когда основным фондам компании требуется доработка, достройка или техническое перепрофилирование. Так бывает, например, когда работающее оборудование не может соответствовать внедренным новым технологиям, но при соответствующей реконструкции будет служить еще очень долго. Здесь важен и вопрос экономии финансов, всегда остро стоящий в любой организации: как правило, модернизация производства обходится дешевле, чем полная замена оборудования. Естественно, расходы по реконструкции носят исключительно капитальный характер и увеличивают первоначальную стоимость ОС . Рассмотрим, как происходит удорожание модернизированного объекта, и научимся производить расчет амортизации после модернизации в бухгалтерском учете.

Налог на прибыль

При модернизации объекта ОС (в том числе полностью самортизированного) затраты для целей налогового учета относятся на увеличение его первоначальной стоимости (п. 2 ст. 257 НК РФ, письма Минфина России от 13.07.2020 N 03-03-06/1/60600, от 23.10.2018 N 03-03-06/1/76004, от 04.09.2018 N 03-03-06/1/63046, от 25.08.2017 N 03-03-06/1/54758). При этом расходы на достройку, дооборудование, реконструкцию, модернизацию, техническое перевооружение объектов ОС уменьшают доходы, учитываемые в целях налогообложения, через начисление амортизации (подп. 3 п. 2 ст. 253, п. 5 ст. 270 НК РФ).

Таким образом, когда ОС полностью самортизировано и проведена его модернизация, в целях налогового учета увеличивается первоначальная стоимость такого ОС на стоимость проведенной модернизации. При этом сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества будет определяться как произведение его увеличенной в результате модернизации первоначальной стоимости и нормы амортизации, определенной исходя из срока полезного использования данного объекта (письма Минфина России от 02.12.2020 N 03-03-06/1/105122, от 13.07.2020 N 03-03-06/1/60600, от 11.09.2018 N 03-03-06/1/64978, от 02.10.2017 N 03-03-06/2/63775).

Налоговый учет. Амортизация в бухгалтерском и налоговом учете

Прежде всего обратим внимание на следующее. В документах необходимо четко разграничивать и обосновывать характер работ: ремонт, модернизация и реконструкция

Причина: расходы на ремонт уменьшают налоговую базу по налогу на прибыль (ст. 260-1, ст. 272-2,5 НК РФ). Расходы на модернизацию и реконструкцию включаются в стоимость ОС и переходят на затраты через амортизацию (ст. 257-2, 258 НК РФ).

В налоговом учете, аналогично бухгалтерскому, есть правило: если работы, по решению руководства, длятся более года, амортизацию начислять прекращают (ПБУ 6/01 п. 23, НК РФ ст. 256-3). Предполагается, что основное средство в этот период не используется для получения дохода. Срок менее 12 месяцев – амортизацию нужно продолжать начислять.

НК РФ говорит, что амортизация прекращается с первого числа следующего месяца, после того как объект ОС из перечня амортизируемого имущества был исключен (ст. 259.1-6, 259.2-8 НК РФ), т.е. месяца, когда объект был передан на модернизацию. Решение о продолжительности, как мы и говорили ранее, принимает руководство.

В бухгалтерском учете такого строгого правила нет – можно прекращать амортизировать уже в месяце начала работ. Возобновлять начисления закон позволяет с 1 числа месяца окончания работ.

В целях сближения двух видов учета рекомендуется установить в учетной политике в целях БУ срок вывода из амортизируемого имущества и затем — возобновления начисления амортизации единообразно – по нормам НК РФ. В этом случае начислять амортизацию вновь придется с первого числа месяца, следующего после окончания работ.

Оптимально установить один и тот же метод исчисления амортизации по двум видам учета — линейный, сравнять сроки полезного использования объекта. Такими действиями можно минимизировать ошибки в учете и последующем расчете амортизации, после завершения модернизации.

Модернизированное основное средство приобретает новые качества и мощность, поэтому срок полезного использования его можно законно увеличивать, однако это не является обязанностью. НК РФ ограничивает эту процедуру номенклатурной группой, к которой принадлежит объект, а в бухгалтерском учете таких ограничений нет. Если стоит цель сближения учетных данных, берутся за основу нормы НК РФ (НК РФ, ст. 258-1 абз.2, ПБУ 6/01, п. 20).

Пример. Приобретенный объект ОС имеет первоначальную стоимость 1200000 руб. Его номенклатурная группа — 4, использовать предполагается в течение 5 лет (60 месяцев). Месячная норма амортизации 1/60*100 = 1,6667%. Объект эксплуатировался 2 года (24 месяца), после чего его модернизировали. Сроки проведения модернизации установлены — 1 год. Начисленная амортизация за время эксплуатации 1200000/60*24 = 480000 руб. (или 240000 руб. в год).

Остаточная стоимость на момент модернизации 1200000 – 480000 = 720000 руб. Амортизация во время работ не начислялась.

Сумма модернизации составила 80000 руб. Новая стоимость ОС: 720000 + 80000= 800000 руб. Срок полезного использования решено было после модернизации не менять, следовательно, и норма амортизации не изменилась. Амортизация после модернизации: 800000 * 1,6667% = 13333,60 руб.

Если модернизируется объект, полностью самортизированный, с нулевой первоначальной стоимостью, амортизация начинает начисляться на новую сумму, образованную затратами по модернизации: 80000*1,6667% = 1333,36 руб. в месяц, 1333,36*12 = 16000,32 руб. в год.

НДС. Если модернизация проводится своими силами (хозспособом), Минфин предлагает начислять на такие суммы НДС (письмо №04-03-11/91 от 05/11/03), если только у организации нет освобождения по налогу.

Проводки:

- Дт 08 Кт 68;

- Дт 19 Кт 08 – начислен и отражен НДС по работам хозспособом;

- Дт 68 Кт 19 – предъявлен к вычету НДС после принятия обновленного объекта к учету.

Как проводится модернизация основных средств

Усовершенствование можно осуществить двумя способами: хозяйственным, когда организация справляется собственными силами или при помощи нанятых сотрудников.

Стоит отметить, что если никаких затрат организация не понесла при обновлении и оно было сделано безвозмездно, то соответственно и первоначальная стоимость не поменяется.

В некоторых случаях после модернизации технические характеристики объекта изменились настолько, что он стал соответствовать новому коду классификатора. В таком случае у вас появилось новое основное средство. А значит, определять его первоначальную стоимость нужно заново по правилам кодекса.

Для проведения модернизации необходимо издать приказ, назначить ответственных лиц , установить срок проведения и причины.