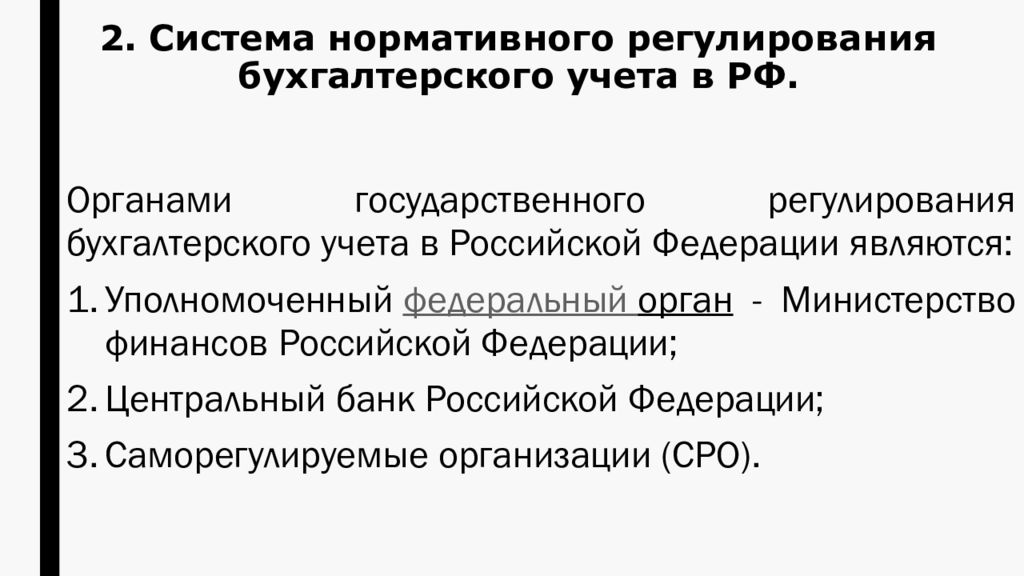

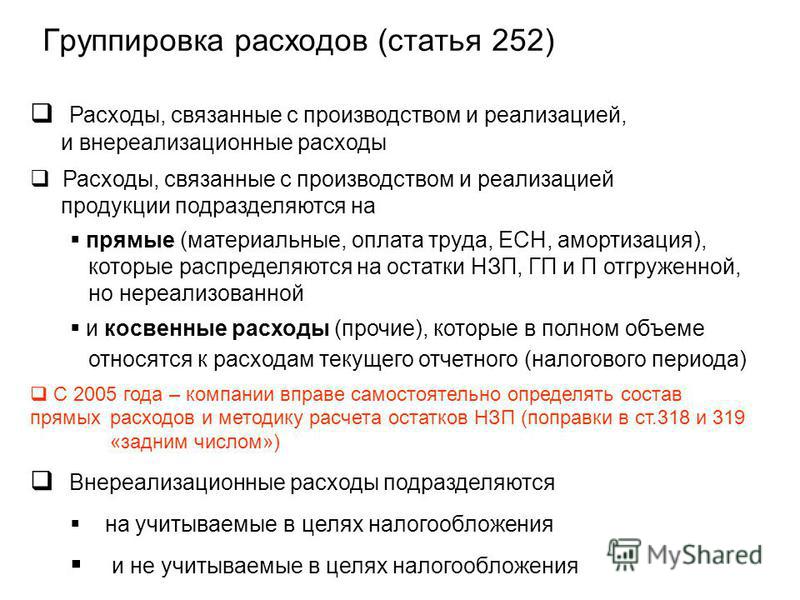

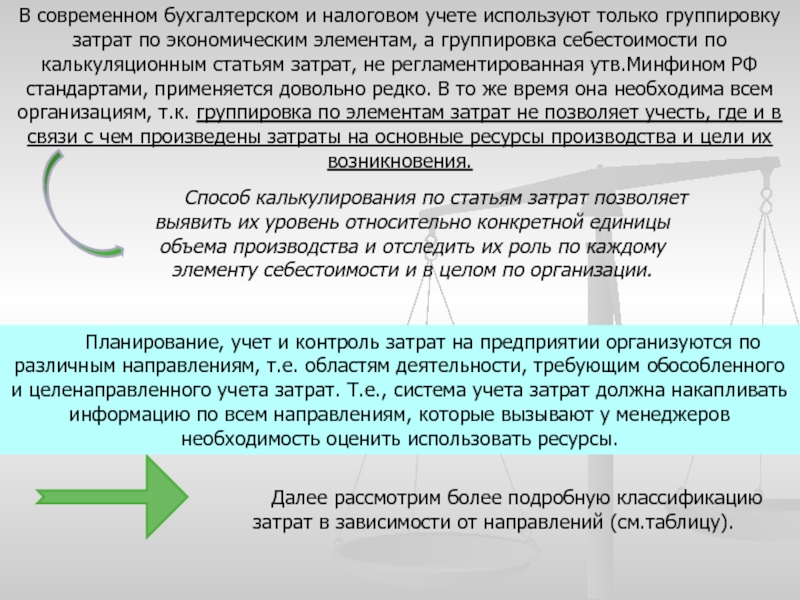

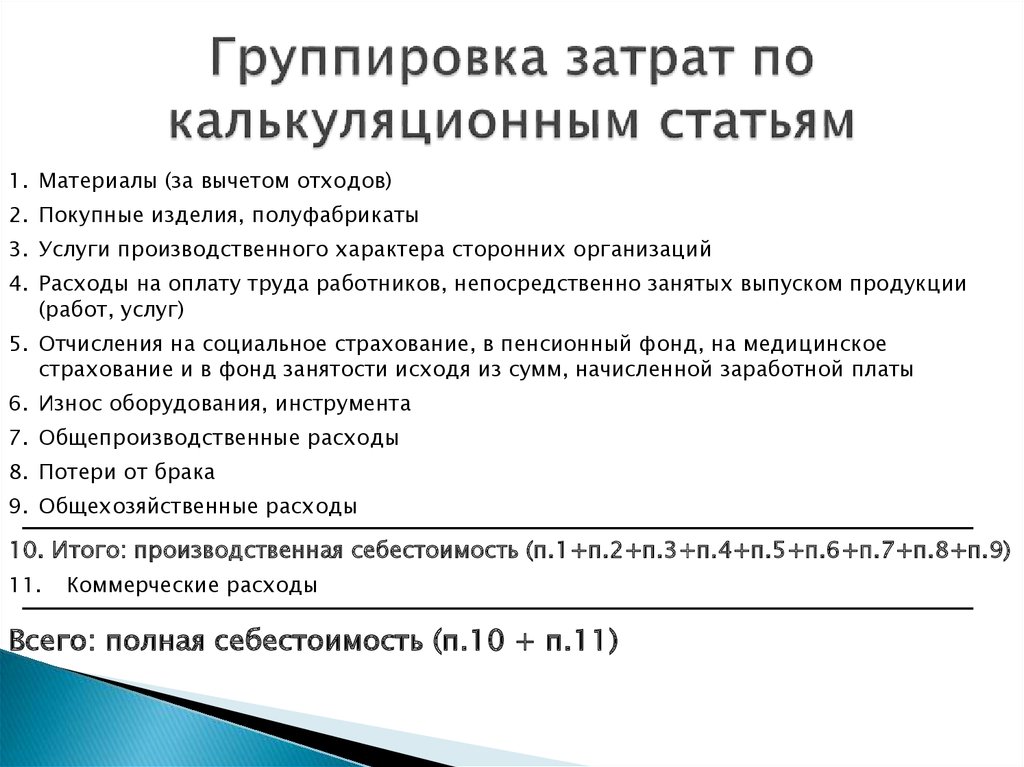

Документы с ошибками

Документы с ошибками подтверждают налоговые расходы, если эти ошибки позволяют правильно определить продавца и покупателя, вид и величину расходов, дату совершения операции и другие важные элементы сделки.

Например, документ можно принять к учету, если в нем указано сокращенное наименование услуги, пропущен код единицы изменения, допущены грамматические ошибки или опечатки в названии или адресе контрагента. Или если помимо обязательных реквизитов документа в нем приводится дополнительная информация.

Способ, которым исправляете первичные документы, разработайте сами и закрепите в учетной политике. Учитывайте требования Закона от 06.12.2011 № 402-ФЗ, нормативных актов по бухучету и особенности документооборота.

Особенности учета материальных расходов

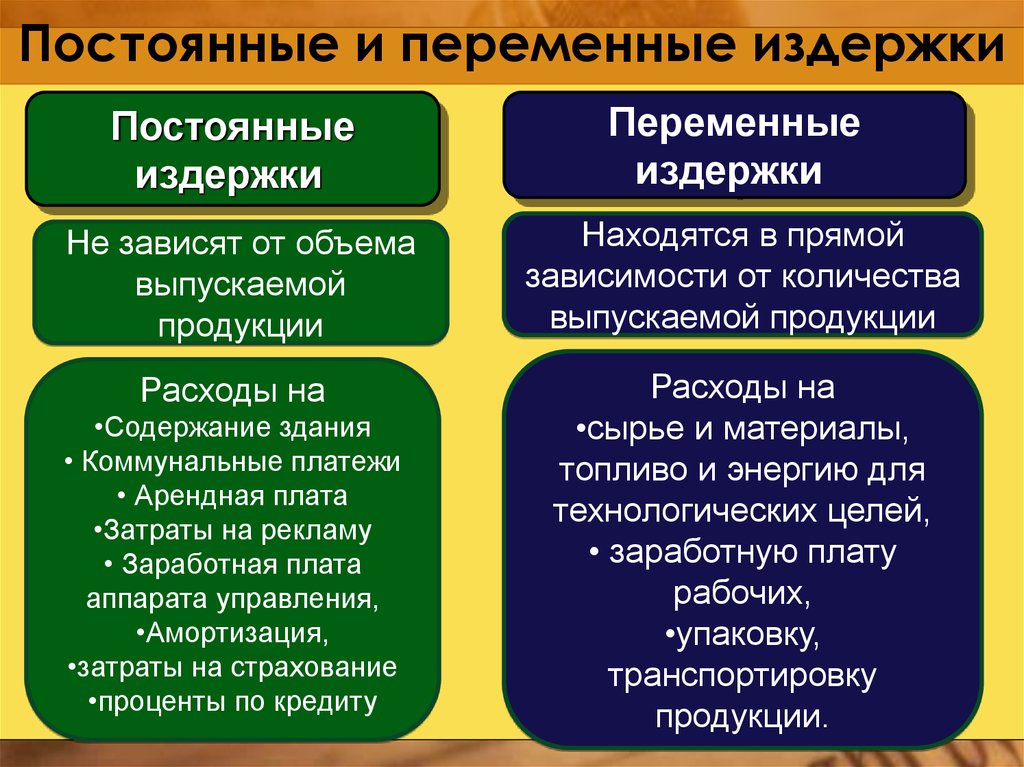

При учете материальных расходов необходимо учесть ряд особенностей, которые могут повлиять на их отражение в бухгалтерии. Во-первых, необходимо правильно классифицировать расходы, разделяя их на постоянные и переменные. Постоянные расходы связаны с обслуживанием и поддержанием имущества, а переменные расходы зависят от объема производства или объема продажи товаров.

Во-вторых, при учете материальных расходов необходимо учитывать их амортизацию. Амортизация – это постепенное уменьшение стоимости основных и оборотных средств в результате их износа или устаревания. Амортизацию следует учитывать в соответствии с действующим законодательством и правилами бухгалтерии.

Кроме того, следует отметить, что материальные расходы необходимо учитывать в соответствии с принципом остаточной стоимости. Это означает, что стоимость использованных материалов должна быть отражена в бухгалтерии по остаточной стоимости, учитывая расходы на их износ и старение.

Необходимо отметить, что материальные расходы также могут включать расходы на транспортировку, хранение и обработку материалов. При этом необходимо учесть все дополнительные затраты, связанные с получением и использованием материалов, такие как таможенные пошлины, налоги и комиссионные.

Корректный учет материальных расходов позволяет предприятию оптимизировать использование ресурсов, контролировать затраты и повысить эффективность бизнеса. Правильное отражение материальных расходов в налоговом учете также позволяет избежать возможных налоговых проблем и штрафных санкций со стороны налоговых органов.

1.2 Возвратные отходы

Согласно п.6 ст.254

Налогового кодекса РФ сумма материальных

расходов уменьшается на стоимость возвратных

отходов. В целях главы

25

Налогового кодекса РФ под возвратными

отходами понимаются остатки сырья (материалов),

полуфабрикатов, теплоносителей и других

видов материальных ресурсов, образовавшиеся

в процессе производства товаров (выполнения

работ, оказания услуг), частично утратившие

потребительские качества исходных ресурсов

(химические или физические свойства)

и в силу этого используемые с повышенными

расходами (пониженным выходом продукции)

или не используемые по прямому назначению.

При

этом предусмотрено, что не относятся

к возвратным отходам остатки

товарно-материальных ценностей, которые

в соответствии с технологическим

процессом передаются в другие подразделения

в качестве полноценного сырья (материалов)

для производства других видов товаров

(работ, услуг). Не относится к возвратным

отходам и попутная (сопряженная) продукция,

получаемая в результате технологического

процесса.

Таким

образом, в налоговом учете необходимо

разделять товарно-материальные ценности,

возникающие в процессе производства

в цехах предприятия, на две категории:

—

отходы, которые невозможно использовать

в технологической цепочке либо

совсем, либо только с повышенными

расходами и пониженным выходом

готовой продукции (возвратные

отходы).

—

отходы, которые обычно используются

в технологической цепочке либо

в качестве полноценного сырья

(материалов), так как являются

остатками такого же полноценного

сырья, либо если они являются

попутной (сопряженной) продукцией,

т.е. одним из полезных результатов

переработки исходного сырья

при производстве основной готовой

продукции (попутная продукция).

В

управленческом учете организации

обе эти категории отходов

производства могут рассматриваться

одинаково, поскольку и возникают

в схожих условиях, и использоваться

затем в хозяйственном обороте

могут одинаково.

Однако

для целей налогового учета по

налогу на прибыль данные материальные

ценности должны разграничиваться, поскольку главой 25

Налогового кодекса РФ предусмотрены

различный порядок оценки их стоимости

для дальнейшего использования в производственной

или иной деятельности. Следует отметить,

что в целях налогообложения прибыли все

фактические затраты предприятия на «производство»

обеих категорий отходов должны быть учтены,

весь вопрос в каком отчетном периоде

и в каком объеме.

Согласно п.6 ст.254

Налогового кодекса РФ возвратные отходы

оцениваются в следующем порядке:

1)

по пониженной цене исходного

материального ресурса (по цене

возможного использования), если

эти отходы могут быть использованы

для основного или вспомогательного

производства, но с повышенными

расходами (пониженным выходом

готовой продукции);

2)

по цене реализации, если эти

отходы реализуются на сторону.

При

этом глава 25 Налогового кодекса РФ не

содержит требования об оценке возвратных

отходов по принципам ст.319 Налогового кодекса

РФ. Иными словами, данная категория отходов

оценивается только двумя указанными

способами и все остальные фактические

расходы по их «производству» «ложатся»

в налоговом учете на стоимость производственного

процесса основной продукции (либо на

«незавершенку», либо на стоимость

готовой продукции, либо в качестве косвенных

расходов в налоговую базу отчетного периода).

Кассовые документы

В нем нет наименования должностей и подписей лиц, которые совершили операцию и ответственны за ее правильное оформление. Эти реквизиты обязательны для любого первичного документа (ч. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ).

Чтобы подтвердить налоговые расходы, нужны первичные документы. К примеру, авансовые отчеты, товарные чеки, накладные и т. д.

Продавец вправе обновить ККТ таким образом, чтобы она пробивала реквизиты не только обязательные для чека, но и дополнительные, которые установлены для первички. Если они позволяют идентифицировать суть операции, то такой кассовый чек может подтверждать расходы для налога на прибыль.

Предположим, сотрудник приобрел материалы и единственный подтверждающий документ – кассовый чек. В нем есть наименования товаров, покупателя, его ИНН, сведения о стране происхождения товара, а также названия должностей и подписи лиц, совершивших операцию и ответственных за ее правильное оформление.

Если эти лица поставили на кассовом чеке подписи, то таким чеком можно подтверждать целесообразность покупки для налоговых целей (письмо Минфина от 18.02.2019 № 03-03-06/1/10344).

Документальное подтверждение

Как и любые расходы, затраты на рекламу должны быть документально подтверждены, экономически обоснованы и реализованы для деятельности, направленной на получение дохода (ст. 252 НК РФ).

Первичные документы должны быть оформлены в соответствии со ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ и содержать все обязательные реквизиты (письмо Минфина России от 18.04.2019 № 03-03-06/1/27940). При этом также подойдут и те документы, которые косвенно подтверждают произведенные расходы (письмо Минфина России от 01.11.2019 № 03-03-06/1/84378).

Для того, чтобы подтвердить расходы на рекламу, могут понадобиться следующие документы:

- акт выполненных работ от поставщика услуг;

- товарная накладная;

- приказ руководителя о проведении рекламного мероприятия, а также план рекламной кампании, если такой есть;

- договоры на производство, размещение и распространение рекламы, акты о выполненных работах и оказанных услугах в рамках этих договоров;

- в случае рекламы на радио и телевидении — эфирные справки, графики фактических выходов рекламы, прочие документы, которые содержат информацию о дате, времени размещения рекламы, наименовании теле- или радиоканала, виде рекламного материала и прочем, которые выдала непосредственно теле- или радиокомпания. Такие документы могут предоставить рекламные агентства, через которые размещалась реклама (письмо Минфина России от 22.06.2012 № 03-03-06/2/71).

Пример отражения рекламных расходов

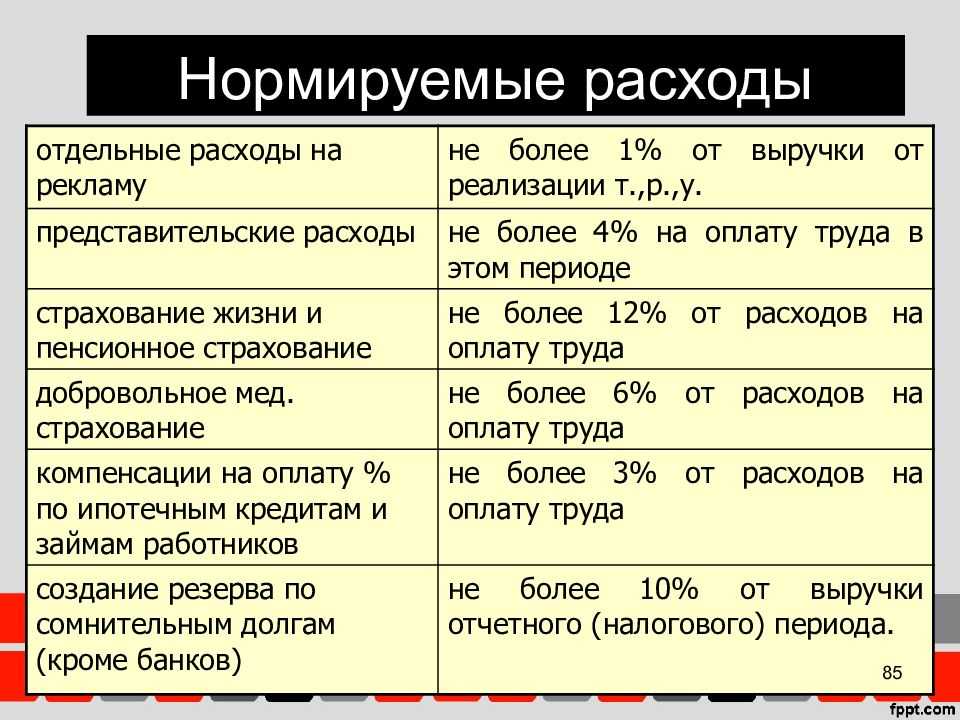

ООО «Цветочная база» в первом квартале провела рекламную смс-рассылку. Сумма затрат составила 36 000 ₽, в том числе НДС 20 % — 6 000 ₽. Эти затраты относятся к нормируемым расходам на рекламу.

За первый квартал выручка от реализации товаров без учета НДС составила 1 млн ₽. Соответственно, лимит для учета рекламных расходов за первый квартал — 1 млн ₽ × 1 % = 10 000 ₽. При расчете налога на прибыль за первый квартал организация может учесть рекламные расходы только в пределах этого лимита.

В бухгалтерском учете в периоде осуществления расходов будут сделаны следующие проводки:

ДТ 44 КТ 60 — 30 000 ₽ — отражены расходы на СМС-рассылку

ДТ 19 КТ 60 — 6 000 ₽ — отражен входной НДС

ДТ 60 КТ 51 — 36 000 ₽ — оплачены услуги рекламы

Так как в налоговом учете организация в первом квартале может списать рекламные расходы только в размере 10 000 ₽, то в бухгалтерском учете образуется вычитаемая временная разница на сумму 30 000 ₽ – 10 000 ₽ = 20 000 ₽ и приходящийся на нее отложенный налоговый актив в размере 20 000 ₽ × 20 % = 4 000 ₽. Проводка будет следующая:

ДТ 09 КТ 68 — 4 000 ₽ — отражен отложенный налоговый актив

За полугодие выручка от реализации без учета НДС составила 3 млн ₽. Сумма лимита рекламных расходов за этот период выросла до суммы 3 млн ₽ × 1 % = 30 000 ₽. Следовательно, при расчете налога на прибыль за полугодие организация учтет расходы на рекламу полностью — то есть во втором квартале будут списаны на расходы ранее не учтенные 20 000 ₽. В бухгалтерском учете организация должна погасить отложенный налоговый актив. Это отражается проводкой:

ДТ 68 КТ 09 — 4 000 ₽ — погашен отложенный налоговый актив

Примеры спорных рекламных расходов

Вид рекламного расхода

В чем проблема

Позиция судов

Реклама на транспорте, в том числе в метро

Можно ли при расчете налога на прибыль отнести рекламу на транспорте к наружной и не нормировать?

Так как реклама на транспорте не относится к наружной рекламе, такие расходы нужно нормировать (письма Минфина России от 02.11.2005 № 03-03-04/1/334, от 20.04.2006 № 03-03-04/1/361)

Реклама на транспортных средствах считается наружной, расходы на нее не нормируются (Определение ВС РФ от 30.05.2019 № 305-ЭС19-4394)

Участие в выставках, ярмарках, экспозициях

Пункт 4 ст. 264 НК РФ не уточняет, можно ли учесть в качестве ненормируемых рекламных расходов затраты, например, на дегустацию, распространение печатной продукции, охрану

К расходам на участие в выставках следует относить только оплату вступительных взносов, разрешений и прочего для участия в подобных мероприятиях. Остальные затраты относятся к «иным видам» рекламы — в частности, расходы на дегустацию и раздачу сувенирной продукции — и подлежат нормированию (письма Минфина России от 04.08.2010 № 03-03-06/1/520, УФНС России по г

Москве от 19.11.2004 № 26-12/74944)

К ненормируемым рекламным расходам относятся все затраты, которые связаны с организацией и проведением выставки (постановление ФАС Волго-Вятского округа от 13.01.2005 № А43-1729/2004-32-152)

Создание логотипа компании

Может ли организация учесть затраты на разработку логотипа в качестве рекламных расходов? Цель создания логотипа — привлечь внимание к компании, ее товарам, работам, услугам

Позиция Минфина: затраты на создание логотипа относятся к рекламным расходам (письмо Минфина России от 12.09.2014 № 03-03-06/1/45762). Так как расходы на изготовление логотипа не прямо поименованы в составе ненормируемых рекламных расходов, а также об этом прямо не сказано в письме Минфина, то такие расходы нормируются.

Позиция ФНС: расходы на изготовление логотипа следует относить к ненормируемым рекламным расходам (информация на сайте ФНС РФ)

Организация вправе использовать логотип без соответствующей регистрации, достаточно заключить договор на его создание

Поэтому логотип нельзя признать нематериальным активом, а расходы на его создание учитываются как рекламные расходы (постановление ФАС Московского округа от 22.06.2009 № А40-41784/08-98-123)

Специальная выкладка товаров в торговых залах

Можно ли рассматривать в качестве рекламы применение специальных технологий выкладки товаров, направленных на привлечение внимания покупателей?

В качестве услуг по рекламе могут рассматриваться услуги по договору, цель которого — действия исполнителя, направленные на привлечение внимания потенциальных покупателей к товарам заказчика путем применения специальных технологий выкладки товара. Такие рекламные расходы нормируются (письмо Минфина России от 03.09.2021 № 03-03-06/1/71382)

Такие затраты можно считать нормируемыми рекламными расходами (постановления АС Уральского округа от 10.06.2016 № Ф09-4959/16, ФАС Московского округа от 06.04.2011 № КА-А40/2665-11)

СМС-рассылка

При таком виде рекламы информация о товарах, работах, услугах, отправляется на конкретные телефонные номера. Соблюдается ли в этом случае такой признак рекламы, как предназначенность для неопределенного круга лиц?

Информация, которую компания направляет потребителям через СМС-сообщения, может быть признана рекламой. Такие рекламные расходы нормируются (письмо Минфина России от 28.10.2013 № 03-03-06/1/45479)

СМС, которые содержат сведения о товарах, работах, услугах, мероприятиях организации, могут быть признаны рекламой. Для этого информация в СМС-рассылке должна носить обобщенный характер и формировать интерес к объекту рекламирования не только у лица, на чей номер отправляется сообщение, но и у иных лиц. Тогда такая информация не будет носить персонализированный характер, даже если в сообщении указаны имя и отчество абонента (решение АС Нижегородской области от 30.08.2018 № А43-21964/2018, постановления ФАС Уральского округа от 10.03.2010 № Ф09-1350/10-С1, Второго ААС от 11.02.2019 № А82-14249/2018, Седьмого ААС от 19.03.2019 № А45-36664/2018)

Адресная почтовая рассылка

Считается ли рекламой почтовая рассылка по адресной базе данных потенциальных потребителей?

Если компания отправляет рассылку на конкретные адреса, при этом не указывает Ф.И.О. конкретного получателя, она будет считаться рекламой, а расходы на нее — нормируемыми (письмо Минфина России от 04.07.2013 № 03-03-06/1/25596)

—

Методы списания сырья и материалов

При отпуске сырья и материалов в производство (составлении требования-накладной ф. М-11) спишите их одним из следующих методов:

по стоимости единицы запасов. Организация оценивает каждую единицу материалов, списываемых в производство, по их фактической себестоимости;

по средней стоимости. Среднюю стоимость определите для каждого израсходованного материала как частное от деления общей себестоимости вида материалов на их количество;

по стоимости первых по времени приобретений (ФИФО). То есть материалы, первыми поступающие в производство, должны быть оценены по стоимости первых по времени приобретений. При этом нужно учесть и себестоимость запасов, числящихся на начало этого периода. Если количество материалов в первой партии меньше отпущенного в производство, то для расчета принимается стоимость материалов из второй партии и т. д.

Выбранный вариант закрепите в учетной политике для целей налогообложения.

Таковы положения пункта 8 статьи 254 Налогового кодекса РФ.

Пример отражения в бухучете и при налогообложении приобретения и отпуска в производство материалов. Организация применяет общую систему налогообложения (метод начисления). Стоимость материалов списывает по стоимости единицы запасов

В ноябре прошлого года ООО «Производственная фирма «Мастер»» приобрело 5 тонн профильных труб. Стоимость материалов – 118 000 руб. (в т. ч. НДС – 18 000 руб.).

В декабре прошлого года «Мастер» отпустил в производство 2 тонны профильных труб. Эта операция была оформлена требованием-накладной. Организация ведет бухучет материалов по фактической себестоимости (с использованием счета 10). При отпуске сырья в производство его оценку в бухгалтерском и налоговом учете проводят по стоимости единицы запасов.

Бухгалтер «Мастера» сделал такие записи в учете.

В ноябре:

Дебет 10 Кредит 60

– 100 000 руб. (118 000 руб. – 18 000 руб.) – оприходовано 5 тонн профильных труб;

Дебет 19 Кредит 60

– 18 000 руб. – учтен НДС со стоимости приобретения;

Дебет 60 Кредит 51

– 118 000 руб. – оплачена покупка поставщику;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 18 000 руб. – принят к вычету НДС по приобретенным трубам.

В декабре:

Дебет 20 Кредит 10

– 40 000 руб. (100 000 руб. : 5 т × 2 т) – отпущено в производство 2 тонны профильных труб.

«Мастер» ведет налоговый учет по методу начисления. В учетной политике организации материальные расходы поименованы в перечне прямых затрат. Продукция, при производстве которой использованы трубы, реализована в январе текущего года. При расчете налога на прибыль за январь текущего года бухгалтер «Мастера» учел стоимость материалов, использованных в производстве, – 40 000 руб. (100 000 руб. : 5 т × 2 т).