Как пользоваться калькулятором

Инструкция по использованию калькулятора пени по 1/300, 1/150, 1/130 от ставки ЦБ

- Введите сумму задолженности (расчёт ведётся в рублях).

- Укажите начало периода просрочки и день фактической оплаты.

- Выберите долю от ставки ЦБ: 1/300, 1/150 или 1/130.

- Обозначьте как применять процентную ставку: по периодам действия ставки, на день наступления обязательств, на день фактического исполнения или на определённую указанную дату.

- Также укажите была ли произведена частичная оплата суммы задолженности, в каком объёме, на какую сумму.

- Нажмите «РАССЧИТАТЬ». Полученный результат можно сохранить в doc-файл.

Как рассчитать налоговые вычеты подоходного

Перед тем, как рассчитать подоходный налог с зарплаты, нужно, прежде всего, отнять от общей суммы стандартные вычеты, которые перечислены в ст. 218 НК. Каждый месяц освобождаются от налогообложения такие категории, как:

- родители детей до 18, а студентов-очников до 24 лет, по 1400 р. на двух первых и по 3000 р. на последующих, если ребенок-инвалид — 12000 р.;

- инвалиды ВОВ или пострадавшие от ядерного излучения во время катастроф и испытаний — 3000 р.;

- орденоносцы, Герои РФ и СССР, доноры, у которых брали костный мозг — 500 р.

Детские вычеты дают в течение года до того момента, как зарплата превысит 350 000 р. в год. За следующий месяц и до конца года этот вид стандартных вычетов для снижения налога не используется. Для получения стандартных вычетов по НДФЛ работник должен вовремя принести подтверждающие соответствующий статус документы, выданные ему как инвалиду, донору и т. д.

К основным категориям расходов для социальных вычетов относятся такие, как на:

- благотворительные и негосударственные пенсионные отчисления;

- лечение и обучение, собственное и указанных в законе для этого вида льгот родственников;

- покупку первого жилья.

Как рассчитать подоходный налог с учетом вычетов: пример

У Петрова Семена, продавца-консультанта в крупном сетевом магазине электротехники, трое несовершеннолетних детей. Жена в декретном отпуске. Оклад у Семена 45 000 р. По итогам продаж в июне 2019 года в июле Семен получил премию 20 000 р и матпомощь 5000 р. Общий доход за месяц получился 70 000 р.

От суммы дохода отнимаем 4000 р. не облагаемой налогом матпомощи и стандартные вычеты на детей, на старшего и среднего по 1400 р, на младшего 3000 р.

70 000 р – (4000 р + 1 400 р + 1 400 р + 3 000 р) = 70 000 р – 9 800 р = 60 200 р

Значит рассчитать подоходный налог 13% надо с суммы 60 200 р.

60 200 р Х 0,13 = 7 826 р

Чистая зарплата у Семена за июль будет равна 70 000 р – 7 826 р = 62 174 р

Стоит учесть, что по закону выплачивать деньги работнику должны двумя ежемесячными отчислениями: аванс и зарплата. И налог платят только с окончательно расчета, а не с предварительного. Исключение — выдача аванса в последнюю рабочую дату месяца. Этот случай регламентируется отдельным письмом Минфина.

Оно объясняет, как закрыть финансовую отчетность в таких случаях. Нужно высчитать с аванса положенный по этой сумме НДФЛ. А затем остатки налога с зарплаты будут выплачены уже в следующем месяце, с зарплаты.

1 300 ставки рефинансирования это сколько

Период начисления неустойки

Неустойка, по общему правилу, начисляется со дня, следующего за днем, когда истек срок исполнения обязательства

День фактического исполнения обязательства, по общему правилу, включается в период расчета неустойки

Твердая денежная сумма в день

Укажите, если в период просрочки происходило уменьшение суммы долга

Дата частичной оплаты долга

Укажите, если в период просрочки происходило увеличение суммы долга.

Последний день надлежащего срока оплаты

Сумма долга и неустойки

(по состоянию на )

Заданный период Период начисления неустойки:

Доля от ставки: Кратность ставки:

Ограничение начисляемой суммы процентов: не более % от основного долга

Долг на дату начала периода начисления неустойки ( ):

Долг на дату окончания периода начисления неустойки ( ):

Примечание

Калькулятор не учитывает дополнительные нерабочие (праздничные) дни субъектов РФ и нерабочие дни, которые могут вводиться в субъектах РФ в связи с распространением коронавируса (напр., Указ Мэра Москвы от 12.06.2021 N 29-УМ).

Установление нерабочих дней в связи с коронавирусом не является основанием для переноса срока исполнения обязательств по правилам ст. 193 ГК РФ, если нет иных оснований для освобождения от ответственности за неисполнение обязательств (разъяснения по вопросу 5 Обзора Верховного Суда РФ, утв. Президиумом ВС РФ 21.04.2020, по вопросу 1 Обзора Верховного Суда РФ, утв. Президиумом ВС РФ 30.04.2020, Ответы Президиума Верховного Суда РФ от 28.04.2021 и от 26.10.2021).

Установление нерабочих дней в связи с коронавирусом не является основанием для переноса срока исполнения обязательств по правилам ст. 193 ГК РФ, если нет иных оснований для освобождения от ответственности за неисполнение обязательств (разъяснения по вопросу 5 Обзора Верховного Суда РФ, утв. Президиумом ВС РФ 21.04.2020, по вопросу 1 Обзора Верховного Суда РФ, утв. Президиумом ВС РФ 30.04.2020, Ответы Президиума Верховного Суда РФ от 28.04.2021 и от 26.10.2021).

24 июня 2020 г. объявлено нерабочим днем (Указ Президента РФ от 29.05.2020 № 345). Этот день не относится к выходным и нерабочим праздничным дням (ст. 111, ст. 112 ТК РФ).

1 июля 2020 г. объявлено нерабочим днем (Указ Президента РФ от 01.06.2020 № 354). Этот день не относится к выходным и нерабочим праздничным дням (ст. 111, ст. 112 ТК РФ).

Дата начала периода начисления неустойки изменена с на согласно ст. 191 и ст. 193 ГК РФ.

( ) указано как первый день начисления неустойки. Если неустойка рассчитывается с первого дня просрочки, то последним днем срока для оплаты определено ( ). По правилам ст. 193 ГК РФ днем оплаты считается ближайший рабочий день, следующий за – , а первым днём просрочки – .

Выбранный период начисления неустойки завершится в будущем. Расчёт произведён по актуальной на текущую дату ключевой ставке ЦБ РФ. В дальнейшем ставка может измениться.

Дата ключевой ставки ЦБ РФ выбрана в будущем. Расчёт произведён по актуальной на текущую дату ключевой ставке ЦБ РФ. В дальнейшем ставка может измениться.

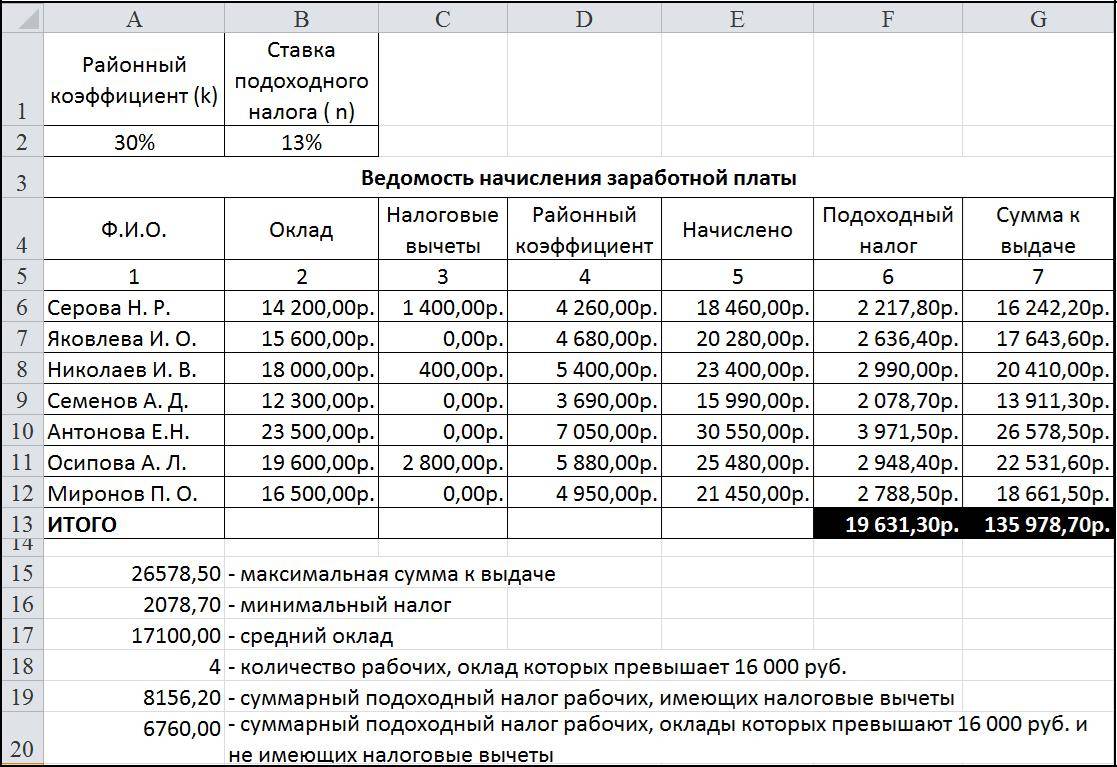

Основная таблица

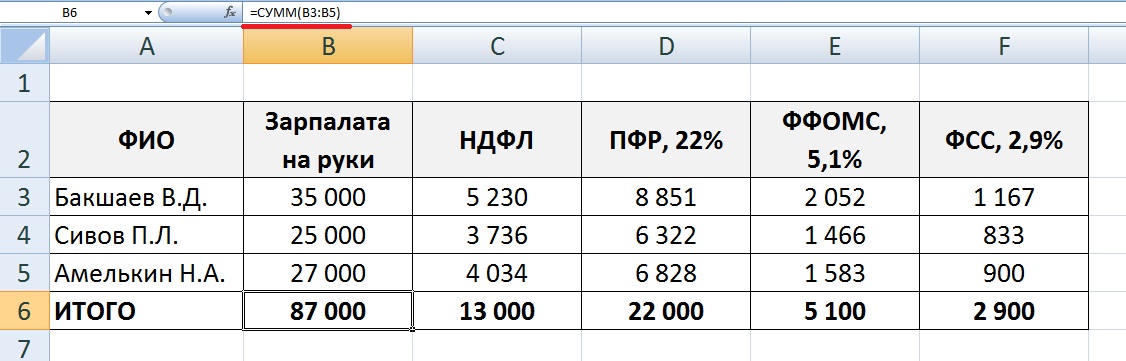

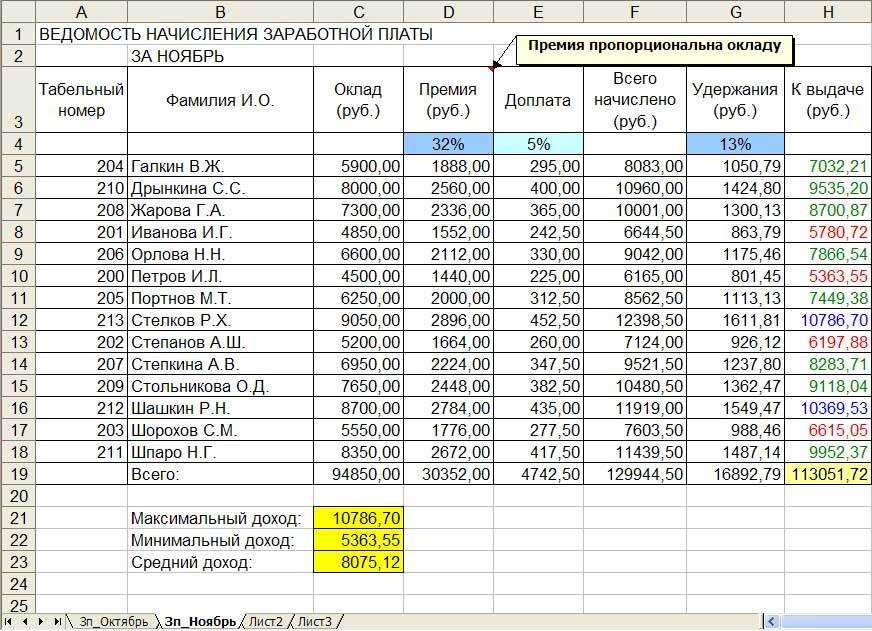

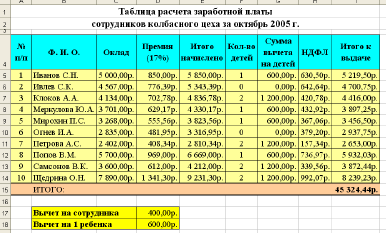

Этим способом учета заработной платы, расчета сумм НДФЛ и взносов в Excel я пользовался в течение 10 лет вплоть до закрытия нашего предприятия. Он позволяет самостоятельно, без знания основ программирования, справиться с решением задач по учету заработной платы работников и уплатой НДФЛ и взносов, рассчитанных из нее.

Для такого учета на листе Excel создается таблица, в первой строке которой записываются названия колонок (граф). Строка заголовков закрепляется, чтобы всегда оставалась в поле зрения.

Каждый месяц на сотрудника заполняется одна строка с его начислениями и расчетом, которую условно можно разделить на четыре части. Я их вынес в названия первых четырех параграфов.

Письмо Федеральной налоговой службы от 14 февраля 2023 г. № ЗГ-3-11/2128@ Об отражении в форме 6-НДФЛ суммы задолженности по заработной плате за 2021 г., выплаченной работникам организации в 2023 г.

30 марта 2023

Управление налогообложения доходов физических лиц и администрирования страховых взносов ФНС России рассмотрело интернет-обращение и сообщает следующее.

С учетом пункта 2 статьи 230 Налогового кодекса Российской Федерации (далее — Кодекс) налоговые агенты представляют в налоговый орган по месту учета в установленные сроки расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) (далее — расчет по форме 6-НДФЛ), по форме, утвержденной приказом ФНС России от 15.10.2020 N ЕД-7-11/753@ «Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме, а также формы справки о полученных физическим лицом доходах и удержанных суммах налога на доходы физических лиц» (далее — приказ ФНС России от 15.10.2020 N ЕД-7-11/753@).

Согласно пункту 1.3 Порядка заполнения расчета по форме 6-НДФЛ, утвержденного согласно приложению N 2 к приказу ФНС России от 15.10.2020 N ЕД-7-11/753@ (далее — Порядок заполнения), расчет по форме 6-НДФЛ заполняется налоговыми агентами на основании данных учета доходов, начисленных и выплаченных физическим лицам налоговым агентом, предоставленных физическим лицам налоговых вычетов, исчисленного и удержанного налога на доходы физических лиц (далее — НДФЛ, налог), содержащихся в регистрах налогового учета.

В этой связи, в расчете по форме 6-НДФЛ налоговым агентом указываются суммы дохода в виде заработной платы, которые фактически выплачены физическим лицам (получены физическими лицами). Суммы заработной платы, фактически не выплаченные работникам организации (сумма задолженности по заработной плате), не указываются налоговым агентом в расчете по форме 6-НДФЛ.

Согласно Федеральному закону от 14.07.2022 N 263-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» (далее — Федеральный закон от 14.07.2022 N 263-ФЗ) пункт 2 статьи 223 Кодекса в соответствии с которым датой фактического получения налогоплательщиком дохода в виде оплаты труда признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом), утратил силу с 1 января 2023 года.

В этой связи, с 1 января 2023 года дата фактического получения дохода в денежной форме в виде оплаты труда определяется в соответствии с подпунктом 1 пункта 1 статьи 223 Кодекса как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц.

Таким образом, если заработная плата за выполнение трудовых обязанностей в одном налоговом периоде выплачивается в другом налоговом периоде, то такой доход относится к другому налоговому периоду.

На основании пункта 4 статьи 226 Кодекса налоговые агенты обязаны удержать начисленную сумму НДФЛ непосредственно из доходов налогоплательщика при их фактической выплате с учетом особенностей, установленных указанным пунктом.

В соответствии с пунктом 6 статьи 226 Кодекса с 1 января 2023 года налоговые агенты обязаны перечислять суммы исчисленного и удержанного НДФЛ за период с 23-го числа предыдущего месяца по 22-е число текущего месяца не позднее 28-го числа текущего месяца.

Перечисление налоговыми агентами сумм налога, исчисленного и удержанного за период с 1 по 22 января, осуществляется не позднее 28 января, за период с 23 по 31 декабря не позднее последнего рабочего дня календарного года.

Учитывая изложенное, сумма задолженности по заработной плате за 2021 год, выплаченная работникам организации в 2023 году, с учетом подпункта 1 пункта 1 статьи 223 Кодекса относится к доходам налогового периода 2023 года и указывается в расчете по форме 6-НДФЛ за соответствующий период 2023 года, а также в приложении N 1 «Справка о доходах и суммах налога физического лица» к расчету по форме 6-НДФЛ за 2023 год.

При этом с учетом пункта 6 статьи 81 Кодекса налоговому агенту в целях исключения суммы заработной платы, фактически не выплаченной работникам организации, необходимо внести соответствующие изменения в расчет по форме 6-НДФЛ за 2021 год и представить в налоговый орган уточненный расчет по форме 6-НДФЛ за 2021 года.

| Начальник Управленияналогообложения доходов физических лици администрирования страховых взносов | М.В. Сергеев |

Как считать пени за просрочку уплаты налога в 2022-2023 гг.

С марта 2022 года Федеральным законом от 26.03.2022 № 67-ФЗ отменена норма о повышении с 31 дня ставки для расчета пени за просрочку уплаты налогов.

По статье 75 Налогового кодекса РФ пеня начисляется за каждый календарный день просрочки уплаты налога начиная со следующего дня, установленного для уплаты налога, по день его уплаты. Сумма пеней, начисленных на недоимку, не может превышать размер недоимки.

Пеня за несвоевременную уплаты налога рассчитывается за каждый календарный день просрочки в процентах от неуплаченной (недоплаченной) суммы налога.

Базовые правила для расчета пени

Правила расчета пени описаны в пунктах 3 и 4 статьи 75 НК РФ:

- пени рассчитывают за все календарные дни просрочки;

- первый день начисления пени – это следующий день после дня, установленного для уплаты налога;

- последний день начисления пеней – это день, когда налоговый платеж полностью перечислен в бюджет и задолженности нет;

- оснований для начисления пени нет, если уплата налога задержана из-за принудительной приостановки движения по счетам, ареста денежных средств.

Ставка пени с 2022 года

В соответствии с новой редакцией пункта 4 статьи 75 НК РФ, которая вступила в силу с марта 2022 года, процентная ставка пени принимается равной 1/300 действующей в это время ставки рефинансирования ЦБ РФ.

До вступления в силу Федерального закона № 67-ФЗ ставка зависела от срока просрочки. Для расчета пени за просрочку уплаты налога сроком 30 календарных дней нужно было применять 1/300 ставки рефинансирования ЦБ РФ, действующей в этот 30-дневный период, далее с 31 дня нужно было рассчитывать пени по 1/150 действующей на этот момент ставки ЦБ РФ.

С 9 марта 2022 по 31 декабря 2023 года повышенные пени с 31 дня просрочки не начисляются. Независимо от срока просрочки уплаты налога.

В период с 9 марта 2022 года по 31 декабря 2023 года ставка пени для организаций принимается равной 1/300 действующей в этом периоде ставки рефинансирования ЦБ РФ.

Причем, новая редакция пункта 4 статьи 75 НК РФ применяются к недоимке, возникшей в том числе до дня вступления в силу Федерального закона № 67-ФЗ.

Как изменились правила расчета пени с 2022 года. Таблица

| Как было в 2021 году | Как стало с 2022 года |

| Расчет пени в 2021 году рассчитывался так: 1. Сначала исчисляем пени за первые 30 дней просрочки: Сумма недоимки * (Ключевая ставка ЦБ РФ на период нарушения / 300) * 30. 2. Затем с 31 дня считаем пени за следующие дни просрочки: Сумма недоимки * (Ключевая ставка ЦБ РФ на период нарушения / 150) * Число дней просрочки с 31 дня. 3. Суммируем оба значения. | Расчет пени в 2022 году рассчитывался так: Сумма недоимки * (Ключевая ставка ЦБ РФ на период нарушения / 300) * число дней просрочки |

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Калькулятор

Рассчитать пени за просрочку платежа можно самостоятельно. Несмотря на то, что формула расчета несложная и главное точно определить исходные данные, риск неправильно применить формулу или неточно выполнить математический подсчет есть. Также распространенная ошибка – неправильное определение количества дней просроченного долга.

Сегодня есть удобные сервисы, позволяющие осуществить подсчет в считанные минуты. Калькулятор расчета неустойки дает возможность мгновенно осуществить расчет, исключая ошибки.

Калькулятор учитывает все правила, по которым определяются штрафные санкции, согласно законодательству РФ. А главное то, что в калькуляторе изначально заложены изменения нормы рефинансирования по периодам. Также нет необходимости рассчитывать количество дней долга. Нужно лишь выбрать дату возникновения и погашения задолженности, процент от ставки рефинансирования, ввести общую сумму, и система выполнит автоматически расчет. Для определения штрафов рекомендуется использовать универсальный калькулятор, в котором пользователь может самостоятельно указывать размер доли, так как в некоторых случаях этот показатель уже внесен в алгоритм подсчета и изменить его невозможно.

Так же можете в комментарии или задать вопрос

Работа с калькулятором

Следует отметить, что расчеты штрафных санкций на основе ставки Центробанка осуществляются по правилу применения именно того размера ставки, который был действующим в конкретный период. Поэтому штрафные санкции рассчитываются поэтапно.

Предположим, что формирование задолженности началось 1.01.2022 года. На этот период ставка рефинансирования была установлена на значении 7,5%. Начиная с 1.02 того же года ставка рефинансирования была понижена до 7, 25, а с 1.03.2022 года снова повышена до 7,5%. Расчет в подобном случае должен осуществляться в 3 этапа, по каждой из вариантов ставок. Именно по этому принципу работает калькулятор. После подсчета по каждому из этапов он суммирует полученные суммы, получая в итоге общую сумму пени или неустойки.

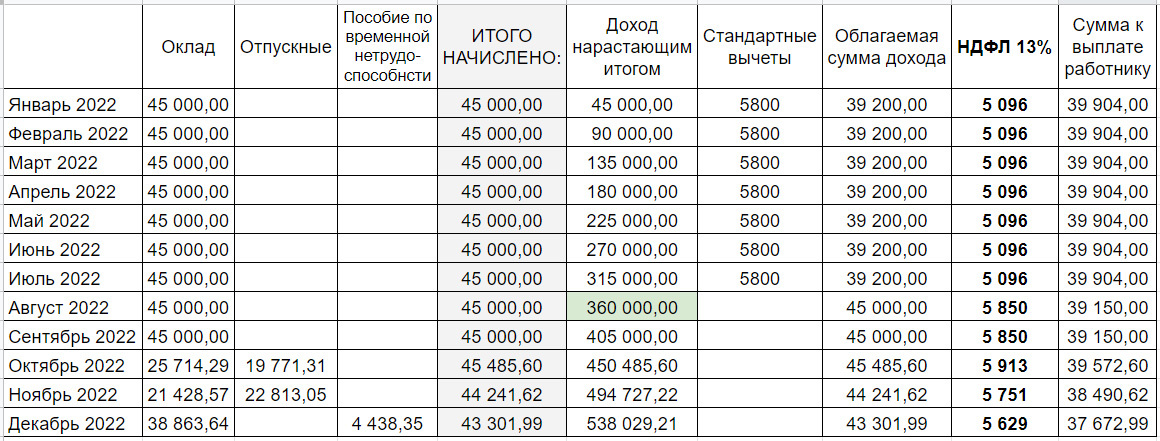

Расчет НДФЛ

Для расчета НДФЛ нам необходимо определить базу налогообложения, для этого складываем все налогооблагаемые доходы (в нашем примере – это колонки 4, 5, 6 и 7) и вычитаем из них сумму стандартных налоговых вычетов. Чтобы рассчитать НДФЛ, добавляем еще три столбца:

- «Вычет детск.» – сумма стандартных налоговых вычетов на детей;

- «База» – налогооблагаемая база;

- «НДФЛ» – сумма исчисленного НДФЛ.

Раньше у меня была в таблице Excel еще одна колонка с вычетом общим (на скриншоте она под номером 9, в файле для скачивания ее нет), который по 2011 год предоставлялся всем работникам в размере 400 рублей. Вы можете добавить еще одну колонку с вычетами, если кому-то из ваших сотрудников предоставлены другие налоговые вычеты, или приплюсовать их к детским.

Сумму НДФЛ в размере 13% рассчитываем, умножив базу на 0,13. Округлять полученное значение в ячейке не нужно, так как начисленный НДФЛ округляется по каждому работнику за год. За каждый месяц, кроме декабря, общую сумму исчисленного НДФЛ при заполнении платежного поручения округляем до рублей, а при уплате за декабрь, сравниваем сумму уплаченного налога за 11 месяцев с суммой налога по всем отчетам 2-НДФЛ, и разницу между ними следует оплатить за декабрь. Обязательно сравните эту сумму с суммой налога, полученной за декабрь из таблицы Excel — разницы между ними или не будет, или будет очень небольшая.

Алгоритм расчетов

Для того чтобы получить верные подсчеты, требуется предоставить калькулятору правильные сведения

Ошибиться будет трудно, если принимать во внимание следующие правила:

- Задолженность начинает формироваться со дня, следующего за датой платежа, который был пропущен. Если платеж должен был быть осуществлен 31 марта, то задолженность и, соответственно, просрочка начинают рассчитываться с 1 апреля.

- Расчеты осуществляются исходя из ставки рефинансирования, действовавшей на тот или иной период формирования задолженности. Если за весь период просрочки действовали разные ставки рефинансирования, то расчеты следует проводить поэтапно, а затем суммировать полученные результаты.

- Следует сверить ваши обстоятельства со списком выше, который дает разбивку зависимости доли ставки рефинансирования от типа задолженности.

- Помните о градации долей в зависимости от срока просрочки. Так, 1/300 может начисляться только в течение 30 дней. На смену ей приходит 1/150, которая начисляется с 31-го по 91-й дни. С 92-го дня применяется 1/130 доли ставки рефинансирования.

При соблюдении этих правил вы можете быть уверены в правильности расчетов, которые сделает для вас калькулятор.

Как посчитать 1/300 ставки рефинансирования калькулятор онлайн

Расчет процентов по ставке рефинансирования раньше выполнялся вручную или с помощью формулы в таблице эксель, но теперь есть более удобный и надежный способ – наш калькулятор.

Для расчета пени (неустойки) наш калькулятор использует следующую формулу:

Н = З * СЦБ * 1/300 * Д

- Н – размер неустойки по ключевой ставке;

- З – сумма просроченной задолженности или невыполненного обязательства;

- СЦБ – ставка рефинансирования (ставка центробанка);

- 1/300 – размер ставки рефинансирования. В данной части, в зависимости от введенных в калькулятор параметров могут быть использованы 1/150, 1/130, 1/365 и другие произвольные размеры ставок.

- Д – количество дней просрочки.

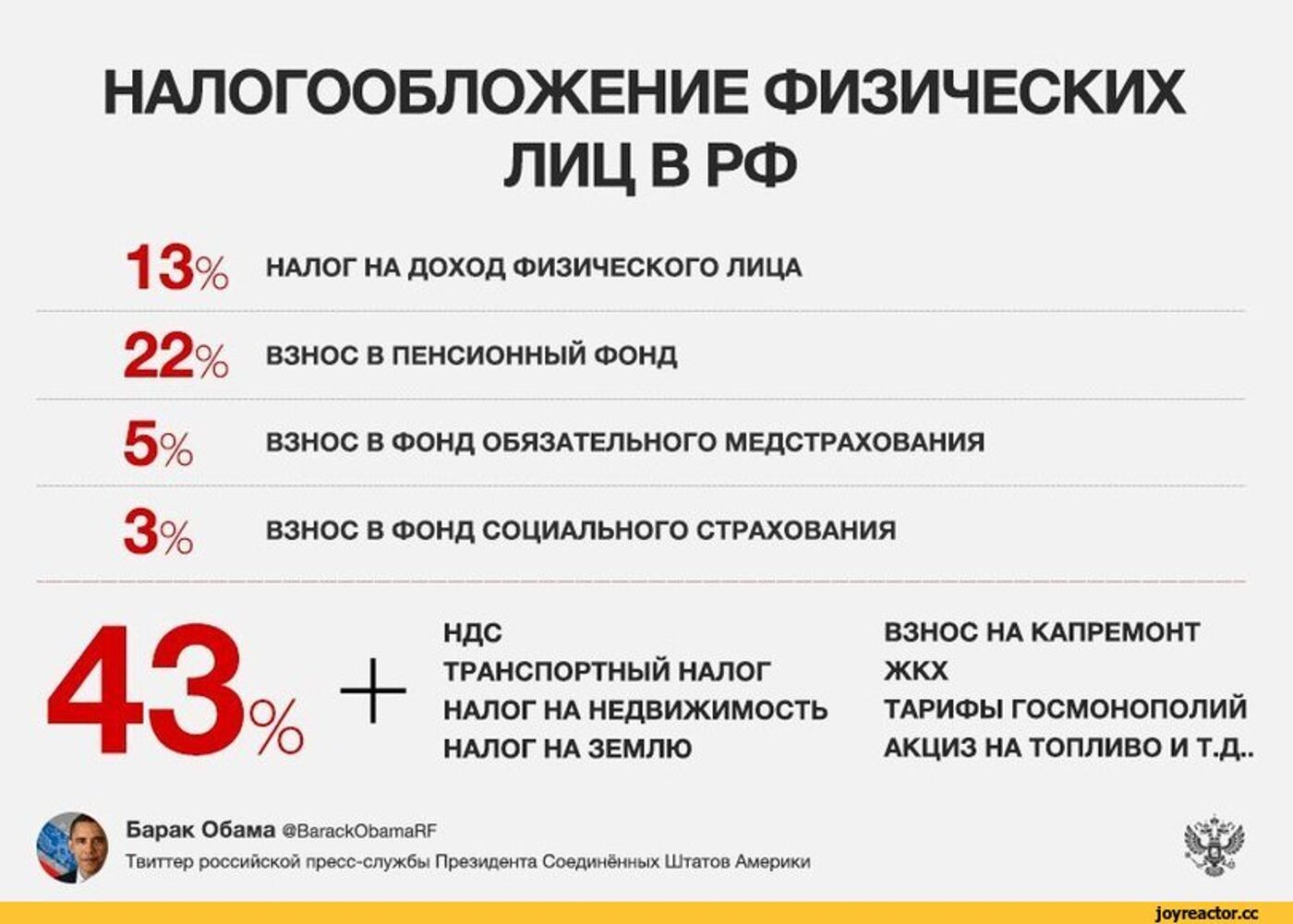

На сегодняшний день законодательство установило 4 налоговые ставки НДФЛ

- 13% — основная ставка для граждан РФ и нерезидентов. Она распространяется на заработную плату; доход от реализации имущества, ценных бумаг; получение дивидендов (с 2015 г. эта ставка повысилась с 9% до 13%);

- 15% — ставка устанавливается на доход физических лиц («нерезидентов»>нерезидентов) полученных при выплате им дивидендов российскими компаниями;

- 30% — любые доходы нерезидентов»>нерезидентов, полученные в РФ, не относящиеся к выплате дивидендов.

- 35% — наибольшая ставка НДФЛ применяется ко всевозможным выигрышам и призам (лотерея, розыгрыш), к процентам по банковским депозитам (при наступлении определенных условий) и т.д.

Более точно определить процентную ставку на Ваш доход можно изучив статью №224 НК РФ.

Узнав свою ставку налога, онлайн НДФЛ калькулятор поможет Вам рассчитать сумму предстоящего платежа с появившегося дохода, проверить честность или правильность расчета Вашего работодателя.

Не забывайте платить налоги. От каждого из нас зависит благополучие всей России.

Срок уплаты НДФЛ за 2020 год

Живите без долгов!

Расчет НДФЛ по ставкам 13 и 15 % в «1С:Зарплате и управлении персоналом 8» (ред. 3)

Рассмотрим порядок расчета НДФЛ по прогрессивной шкале (по ставкам 13 и 15 %) в программе «1С:Зарплата и управление персоналом 8» редакции 3.

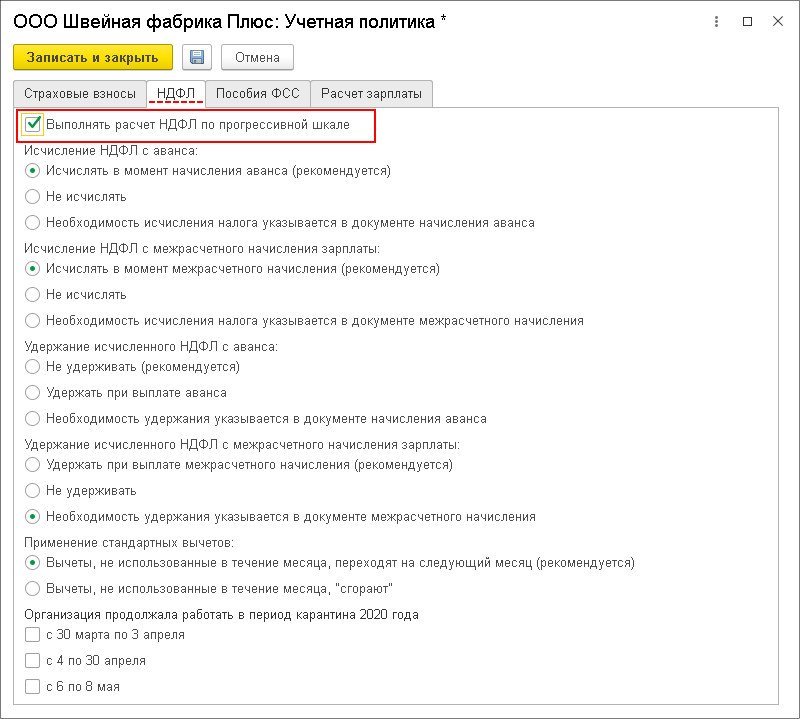

При накоплении предельной суммы дохода (5 млн руб.) хотя бы одним из сотрудников автоматически устанавливается флаг Выполнять расчет НДФЛ по прогрессивной шкале в настройках учетной политики организации (раздел Настройка — Организации — закладка Учетная политика и другие настройки — ссылка Учетная политика — закладка НДФЛ), рис. 1. При желании данная настройка может быть включена ранее, чем необходимо при строгом подсчете, что является задуманным поведением программы.

Рис. 1

Пример

Сотруднику ООО «Швейная фабрика плюс» за январь 2021 года начислен доход в сумме 5 060 000 руб., а именно — премия годовая в сумме 5 млн руб. и зарплата за январь в сумме 60 тыс. руб.

Часть НДФЛ с сумм, превышающих 5 млн руб., указывается в отдельной колонке в документах, с помощью которых начисляются доходы (в т. ч. по дивидендам для резидентов), рис. 2.

Рис. 2

В нашем Примере доход, который облагается по ставке 15 %, составляет 60 000 руб. Значит, налог по ставке 13 % составляет 650 000 руб. (5 млн руб. х 13 %), а налог свыше 5 млн руб. составляет 60 тыс. руб. х 15 % = 9 тыс. руб.

Сумма налога, указанная в ведомости на выплату, регистрируется в учете НДФЛ как сумма удержанного налога. В расшифровке часть налога с сумм, превышающих 5 млн руб., указывается также в отдельной колонке (рис. 3).

Рис. 3

Отражение сумм налога с превышения в отчетах и справках будет реализовано в очередных версиях программы.

Независимо от положения настройки расчет НДФЛ с доходов от трудовой деятельности для «льготных» нерезидентов (облагаемых по ставке 13 %, а не 30 %: высококвалифицированные иностранные специалисты и т. д.) теперь ведется нарастающим итогом (раньше велся независимо по каждому факту получения дохода).

В программе «1С:Бухгалтерия 8» редакции 3.0 реализована возможность уплаты с 01.01.2021 НДФЛ по ставке 15 % с доходов свыше 5 млн руб.

НДФЛ по ставке 15 % уплачивается по КБК 182 1 01 02080 01 1000 110 (приказ Минфина России от 12.10.2020 № 236н).

Этот КБК используется и для уплаты НДФЛ, удержанного с зарплаты сотрудников, и для уплаты НДФЛ индивидуальным предпринимателем за себя.

НДФЛ по ставке 13 % (с доходов до 5 млн руб. включительно) уплачивается на тот же КБК, что и ранее (182 1 01 02010 01 0000 110).

Видеоролик выполнен в программе «1С:Зарплата и управление персоналом 8» версии 3.1.16.134.

1С:ИТС

О расчете НДФЛ (по ставкам 13 и 15 %) в «1С:Бухгалтерии 8» (ред. 3.0) см. в разделе .

От редакции

В 1С:Лектории 04.02.2021 состоялась онлайн-лекция «НДФЛ: изменения в расчете и отчетности, на что обратить внимание» с участием В.Д. Волкова (ФНС России) и экспертов 1С

Подробнее — на сайте 1С:ИТС на странице . Также на странице 1С:Лектория см. видеозапись лекции от 28.01.2021 «Основные изменения законодательства с 2021 года и их поддержка в «1С:Бухгалтерии 8″ (ред. 3)».

Учет заработной платы

Третью колонку называем «ФИО», а дальше в зависимости от тех начислений, которые вы отражаете в учете. У меня это следующие колонки (номер графы равен номеру пункта в списке):

- «За отр. дни» – начислено за отработанные дни или оклад;

- «Отпускные»;

- «3 дня за сч. пред.» – пособие по временной нетрудоспособности, начисленное за счет работодателя;

- «Пособ. по вр. нетр.» – пособие по временной нетрудоспособности, начисленное за счет ФСС;

- «Пособ. не обл. нал.» – государственные пособия, не облагаемые НДФЛ.

В названиях колонок можно указать коды доходов, которые будут служить подсказкой при подготовке отчетов по форме 2-НДФЛ.

Как рассчитать подоходный налог в калькуляторе — инструкция

Как выше было сказано, калькулятор позволяет посчитать НДФЛ при различных исходных данных.

Пошаговая инструкция:

- Шаг 1 — в поле 1 отметьте нужный вариант расчета (если известна сумма, которую посчитал работодатель до налогообложения, то выберите левый вариант; если известная сумма, которая выдана на руки, то выберите второй вариант).

- Шаг 2 — в поле 2 укажите известный доход (начисленную или полученную на руки).

- Шаг 3 — если есть дети, то заполните поле 3 — укажите возраст всех ваших детей, включая совершеннолетних и несовершеннолетних (поле 3 не нужно заполнять, если у вас нет детей, если ваш доход с начала года достиг 350000 руб.).

- Шаг 4 — если вам положен дополнительный вычет 3000 руб. на основании пп.1 п.1 ст.218 НК РФ или 500 руб. на основании пп.2 п.1 ст.218 НК РФ, то укажите его размер в поле 4.

Налоговая льгота 500 руб. или 3000 руб. положена только особым категориям лиц, перечисленных в НК РФ

Обратите внимание можно указать только один вариант — либо 500, либо 3000. Если положены обе — укажите большую

Если никакие льготы вам не положены, то достаточно указать нужный вариант расчета в начале онлайн калькулятора и сумму в рублях.

После заполнения нужных полей калькулятор производит автоматический расчет.

- В строке 5 вы увидите размер вычета на детей с учетом заполненных сведениях о возрасте в поле 3.

- В строке 6 показан подоходный налог с учетом всех вычетом.

- В строке 7 отражается величина дохода, начисленная работодателем до удержания НДФЛ.

- В строке 8 — величина дохода, которую получает физическое лицо на руки после удержания 13 процентов.

Ниже на примерах даны пояснения, как правильно рассчитать НДФЛ в калькуляторе, как заполнить его поля в зависимости от исходных параметров.

Формулы, как посчитать 13 процентов от суммы на руки и начисленной

Если известна величина заработка до обложения НДФЛ и с нее нужно удержать налог и посчитать сумму к выплате на руки, то формулы следующие:

НДФЛ с начисленного дохода = Доход нач. * 0,13

Доход на руки = Доход — Доход нач.

Если известна величина заработка, выданная на руки после удержания с него налога, то для расчета налога и начисленной суммы используются следующие формулы:

НДФЛ с суммы на руки = Доход на руки * 0,13 / 0,87

Доход начисленный = Доход на руки + НДФЛ

Примеры расчета НДФЛ с зарплаты

Варианта расчета два:

- Известна начисленная сумма, нужно рассчитать подоходный налог, который подлежит удержанию.

- Известна выданная на руки сумму после налогообложения, нужно рассчитать налог, который удержан работодателем.

Без льгот

С начисленной суммы:

Работнику рассчитана зарплата в размере 28546 руб. Детей у него нет, льготы не положены. Требуется рассчитать, какой налог следует удержать, а также размер выплаты на руки сотруднику.

Заполняем строки калькулятора:

- 1 — выбираем левый вариант расчета;

- 2 — вносим 28456;

- 3, 4 — ничего не меняем.

Итоги вычислений:

- НДФЛ = 28456 * 0,13 = 3699.28;

- Зарплата на руки = 28456 — 3699.28 = 24756.72.

С суммы на руки:

Сотрудник получил зарплату 34500 руб. и хочет знать, какой подоходный налог с него удержал работодатель.

Заполняем строки калькулятора:

- 1 — выбираем правый вариант расчета;

- 2 — вносим 34500;

- 3, 4 — не меняем.

Итоги вычислений:

- НДФЛ = 34500 * 0.13 / 0.87 = 5155.17;

- Начисленная зарплата = 33500 + 5155.17 = 39655.17.

С вычетами на детей

С начисленной суммы:

У работника двое детей: 10 и 15 лет. Бухгалтер посчитал его зарплату за октябрь 2020 в размере 46800 руб., при этом с начала 2020 года работнику начислено суммарно 280000 руб. Нужно узнать, какой налог следует удержать и сколько денег выплатить сотруднику на руки.

Заполняем строки калькулятора:

- 1 — выбираем левый вариант расчета;

- 2 — вносим 46800;

- 3 — для 1-го ребенка указываем 15, для второго — 10;

- 4 — не меняем.

Результаты вычислений:

- вычет на детей = 1400 + 1400 = 2800;

- НДФЛ = (46800-2800) * 0.13 = 5720;

- Зарплата на руки = 46800 — 5720 = 41080.

От суммы на руки:

У сотрудника трое детей: 3, 15 и 20 лет. За ноябрь 2020 он получил на руки 34000 руб. (С начала года заработок составил 3200000 руб.). Рассчитаем размер подоходного налога, удержанного с зарплаты, и изначальный начисленный доход.

Заполняем строки калькулятора:

- 1 — выбираем правый вариант расчета;

- 2 — вносим 34000;

- 3 — для 1-го ребенка указываем 20, для второго — 15, для третьего — 3;

- 4 — не меняем.

Результаты вычислений:

- вычет на детей = 0 + 1400 + 3000 = 4400 (на первого не положен, так как ему больше 18 лет);

- НДФЛ = (34000 — 4400) * 0.13 / 0.87 = 4422.99;

- Зарплата на руки = 34000 + 4422.99 = 38422.99.

Расчет подоходного налога с зарплаты

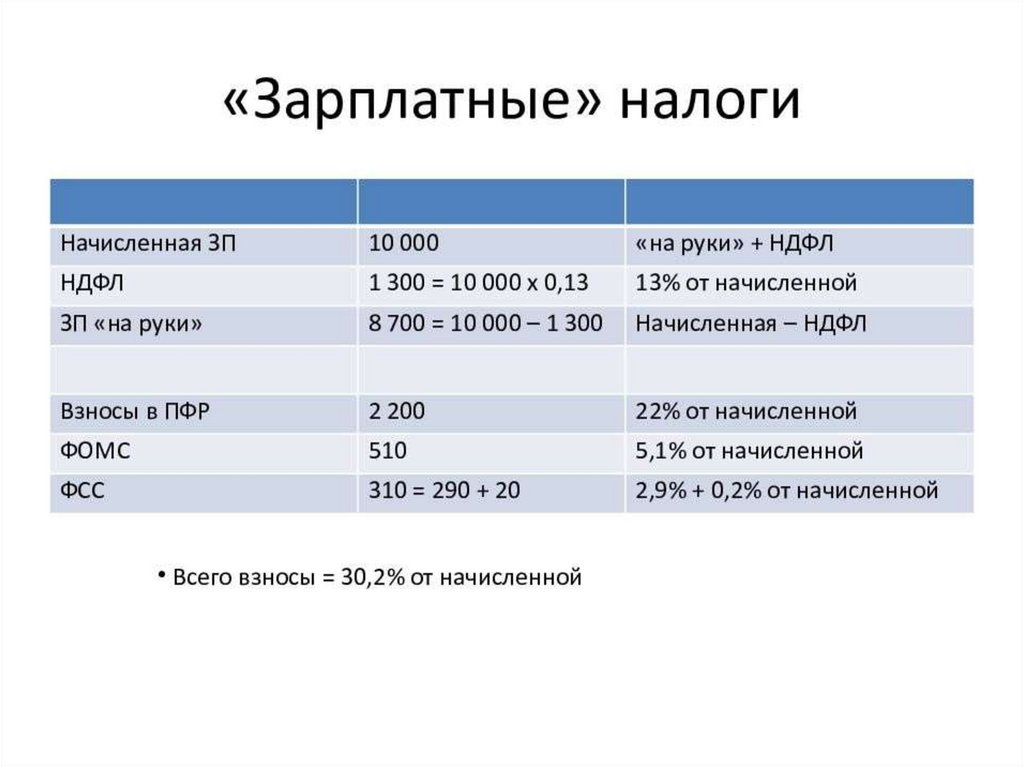

Каждый месяц работодатель должен платить за каждого официально оформленного работника взносы обязательного страхования из своих средств. А с зарплаты сотрудников требуется рассчитать и уплатить подоходный налог. Рассмотрим, как это сделать.

Казалось бы, очевидно, как определить сумму НДФЛ — умножить все доходы на 0,13 или 0,3. Но фактически к каждому случаю применима система вычетов по налогам. Мы подскажем, как найти список всех этих ситуаций — они перечислены в статье 217 Налогового Кодекса. Из наиболее часто применяемых вычетов стоит упомянуть связанные с оплатой обучения и лечения, собственного и определенных категорий родственников, оплатой ипотеки. Не облагаются ставкой 13% такие выплаты работникам, как:

- определенная государством матпомощь при рождении или усыновлении в сумме до 50 000 р;

- единовременная выплата при уходе из жизни кого-то из членов семьи;

- командировочные внутри страны до 700 р. и за границей 2500 р. в сутки:

- призовые вознаграждения и материальная помощь, выданная по заявлению в связи с определенными ситуациями в сумме до 4000 за весь год;

- некоторые виды государственных премий, пособий и компенсаций;

- алименты, взысканные по судебным решениям и приказам.

Понимание системы налоговых вычетов может подсказать работодателям, как вполне законно сэкономить на налоговых и страховых выплатах в бюджет. Для этого нужно заранее договориться с работником и заменить часть зарплаты целевыми отчислениями на погашение ипотеки или оплату за обучение. С этих денег не надо будет платить НДФЛ и взносы обязательного страхования.