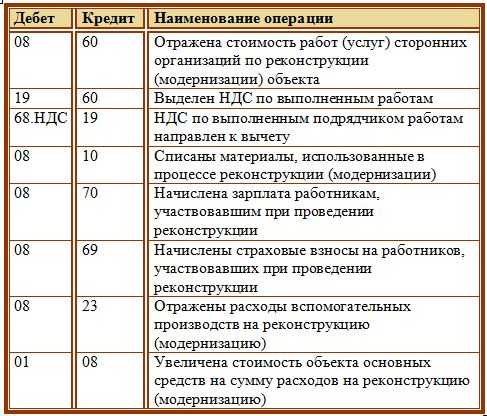

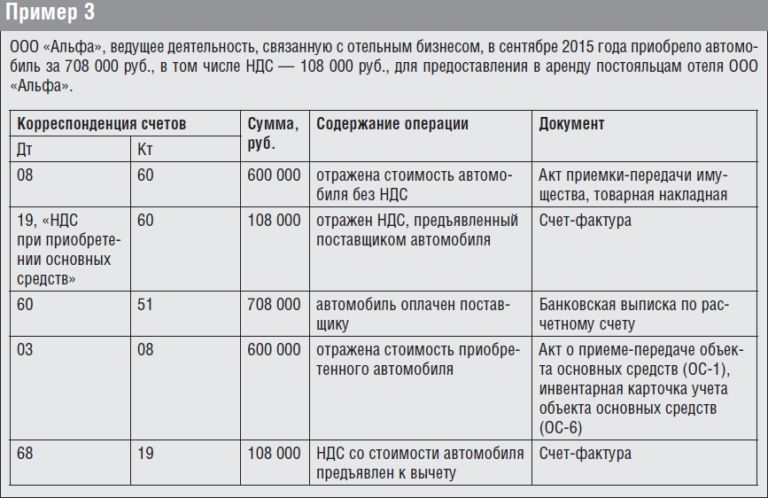

Учет приобретения автомобиля — проводки

Вне зависимости от того какой автомобиль приобретает организация, легковой или грузовой, организация учета существенно не отличается, однако, здесь есть свои нюансы в проводках и начислении амортизации. Рассмотрим подробнее:

приобретение автомобиля для управленческого персонала (управленческих нужд)

| Хозяйственные операции | Дт | Кт | Сумма, руб. |

| Приобретен автомобиль в автосалоне | 08.04 | 76.05 | 1200000 |

| Отражены затраты на доставку автомобиля | 08.04 | 76.05 | 20000 |

| Выделен НДС по приобретенному автомобилю (20%) | 19.01 | 76.05 | 203333,3 |

| Принят к учету автомобиль для управленческих нужд (без НДС) | 01.01 | 08.04 | 1016666,7 |

| Начислена амортизация на автомобиль, приобретенный для управленческих нужд (линейный способ 10 лет) | 26 | 02 | 101666,67 |

приобретение автомобиля для производственных нужд (грузовой автомобиль)

| Хозяйственные операции | Дт | Кт | Сумма, руб. |

| Приобретен грузовой автомобиль у дилера | 08.04 | 76.05 | 3700000 |

| Отражены затраты на доставку автомобиля | 08.04 | 76.05 | 140000 |

| Выделен НДС по приобретенному автомобилю (20%) | 19.01 | 76.05 | 640000 |

| Принят к учету грузовой автомобиль (без НДС) | 01.01 | 08.04 | 3200000 |

| Начислена амортизация на автомобиль, приобретенный для производственных целей (линейный способ 10 лет) | 20(25) | 02 | 320000 |

Таким образом, как можно заметить, бухгалтерские проводки по приобретению автомобиля для различных нужд отличаются отнесением амортизации на различные счета учета затрат.

Учет расходов на автострахование и ГСМ

При эксплуатации автомобиля неизменно возникают расходы на оплату ОСАГО и КАСКО. При этом бухгалтер, который предоставляет услуги бухгалтерского сопровождения УСН, должен знать, что на расходы разрешается списывать только стоимость ОСАГО. Это объясняется тем, что КАСКО не входит в закрытый перечень затрат, разрешенных для учета при УСН.

Относительно нормирования расходов на ГСМ Налоговый кодекс РФ не содержит определенных требований. Поэтому как именно учитывать эти расходы (согласно нормативов или в полном объеме) определяется учетной политикой предприятия для целей налогообложения.

Эксплуатация без регистрации

Есть мнение, что отсутствие регистрации в ГИБДД делает невозможным использование транспортного средства и, следовательно, ввод его в эксплуатацию со всеми вытекающими последствиями возможен только после такой регистрации. В некоторых случаях эксплуатация транспортного средства действительно напрямую зависит от регистрации в органах ГИБДД. Так, например, без регистрации нельзя получить лицензию на перевозку грузов или пассажиров. Но это совсем не означает, что это основное средство нельзя ввести в эксплуатацию.

А вот ситуация, когда вообще невозможно определить дату ввода в эксплуатацию — например, если лизингополучатель выкупает автотранспорт после окончания договора лизинга и перерегистрирует его на свое имя. Право собственности переходит к нему в момент подписания акта по форме N ОС-1, а сам автотранспорт в этот момент как эксплуатировался, так и продолжает эксплуатироваться. То есть момент ввода в эксплуатацию в данном случае никак не зависит от регистрации (перерегистрации) автотранспорта в ГИБДД. На практике возможны и другие ситуации, когда автотранспорт начинает эксплуатироваться до его регистрации в органах ГИБДД.

Вместе с тем отсутствие регистрации на момент принятия к учету автомобиля как основного средства может стать формальным поводом для споров с налоговым органом. Поэтому налогоплательщик сам должен определить, сможет ли он доказать, что фактический ввод в эксплуатацию автомобиля произошел раньше, чем регистрация в ГИБДД.

Когда автомобиль принимается к учету в качестве ОС, если он зарегистрирован в ГИБДД, но требует ремонта?

Вопрос аудитору

Организация приобрела автомобиль. Автомобиль уже зарегистрирован в ГИБДД, но эксплуатироваться начнет через несколько

месяцев, поскольку требует ремонта. В какой момент нужно принять этот автомобиль на учет в качестве ОС? Включаются ли расходы на ремонт в его первоначальную

стоимость?

В бухгалтерском учете актив принимается к учету в качестве основных средств, если одновременно выполняются следующие условия

(п. 4 ПБУ 6/01):

- объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо

для предоставления организацией за плату во временное владение и пользование или во временное пользование; - объект предназначен для использования в течение длительного времени, то есть срока продолжительностью свыше 12 месяцев или обычного операционного цикла,

если он превышает 12 месяцев; - организация не предполагает последующую перепродажу данного объекта;

- объект способен приносить организации экономические выгоды (доход) в будущем.

Под основным средством в налоговом учете понимается амортизируемое имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью

более 100 000 руб., используемое для извлечения дохода в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или

для управления организацией

(п. 1 ст. 256,

п. 1 ст. 257 НК РФ).

Владелец автомобиля обязан в течение 10 суток после приобретения зарегистрировать транспортное средство или внести изменения в его регистрационные данные

(п. 6 Правил

государственной регистрации автомототранспортных средств, утв. приказом МВД РФ от 26.06.2018 № 399).

Прямой зависимости между фактом регистрации автотранспортного средства в ГИБДД и его принятием к учету в качестве основного средства нет. Ни бухгалтерское,

ни налоговое законодательство таких требований не содержат. Автомобиль следует принять к учету в качестве основного средства в тот момент, когда выполнены все

условия для этого. Необходимость ремонта автомобиля не означает, что он не соответствует критериям основного средства в бухгалтерском

(п. 4 ПБУ 6/01) и / или налоговом

(п. 1 ст. 256,

п. 1 ст. 257 НК РФ)

учете. Более того, если автомобиль уже зарегистрирован в ГИБДД, то он готов к эксплуатации и, соответственно, должен быть принят к учету в качестве основного средства,

т.к. зарегистрировать можно только технически исправный автомобиль

(п. 3 Правил государственной регистрации автомототранспортных средств).

Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости, которой в случае приобретения за плату признается сумма фактических затрат

на приобретение (за исключением НДС и иных возмещаемых налогов),

(п. 7 и

п. 8 ПБУ 6/01).

Для целей налогообложения прибыли первоначальная стоимость объекта ОС определяется как сумма расходов на его приобретение и доведение до состояния, в котором

оно пригодно для использования (за исключением НДС и акцизов),

(п. 1 ст. 257 НК РФ).

Ремонт не является основанием для изменения первоначальной стоимости основного средства, по которой оно принято к учету

(п. 14 ПБУ 6/01,

п. 2 ст. 257 НК РФ).

Таким образом, расходы на ремонт, понесенные после ввода автомобиля в эксплуатацию, не включаются в его первоначальную стоимость, а признаются расходами

в бухгалтерском и в налоговом учете

(п. 7 ПБУ 10/99,

ст. 260 НК РФ).

Если автомобиль после ввода в эксплуатацию по каким-то причинам не планируется использовать более трех месяцев, то по решению руководства организации

его следует перевести на консервацию и не начислять по нему в течение этого времени амортизацию

(п. 23 ПБУ 6/01,

п. 3 ст. 256,

п. 2 ст. 322 НК РФ).

Различия лизинга и кредитования

Имеются несколько ключевых различий, в зависимости от которых можно сделать выбор в пользу одной из услуг.

| Лизинг | Кредит | |

| Участники операции |

|

|

| Право собственности | До момента полного погашения задолженности, транспортное средство является собственностью лизинговой организации | Транспортное средство становится собственностью получателя кредита, но имеются ограничения в использовании |

| Сроки рассмотрения заявки | 1-5 дней | 15-60 дней |

| Пакет документов | Минимальный пакет, так как транспортное средство остается собственностью лизингодателя, чем минимизируются собственные риски | Большой пакет, включая подтверждение финансового состояния, стабильность дохода, поручительство |

| Дополнительные расходы | Любые финансовые расходы: страхование, государственная регистрация, ТО предлагает лиз. компания со скидками до 10%. Все расходы могут быть включены в ежемесячный платеж по договору | Все расходы ложатся на получателя кредита |

| Срок договора | От 1 до 5 лет | От 1 до 3 лет |

| Залог | Не требуется | Сам автомобиль выступает в качестве предмета залога |

Особенности учета НДС, налоги и штрафы

Любая организация, приобретающая автомобиль, заинтересована в том, чтобы в документах был выделен НДС. В противном случае принять его к вычету нельзя. Зато начислять его впоследствии во время продажи транспортного средства придется, что является существенным недостатком.

С этой точки зрения заключать договор выгоднее с другими компаниями. Они могут выделить НДС, в отличие от обычного гражданина.

Приятным бонусом является то, что амортизация по транспортным средствам учитывается на балансе. Соответствующие суммы можно списать на расходы, а значит, снизить конечный размер налога на прибыль.

При записи автомобиля на ООО придется платить налог на имущество, который можно будет учесть в финансовом результате. А вот штрафы за нарушение ПДД окажутся у организаций выше, чем у физических лиц. Но, как правило, при остановке гаишниками они выписываются на водителя, а при регистрации нарушения камерами – на ООО.

Документальное оформление сделки

Организации постоянно совершают сделки по закупке товаров, материалов. Чуть реже они сталкиваются с необходимостью закупки основных средств. Одной из разновидностей являются транспортные средства.

Зачастую ООО совершают сделки внутри предприятия, покупая машины у учредителей, руководителей или простых сотрудников фирмы. Но иногда все происходит по иному сценарию. Например, объявление о продаже может быть найдено в обычной газете. В этом случае продавцами становятся:

- граждане;

- иные организации.

Если продавец не имеет никакого отношения к бизнесу (не является ИП), то заключать договор купли-продажи необязательно. Достаточно будет закупочного акта. Но в нем обязательно нужно прописывать условия сделки и стоимость автомобиля, реквизиты покупателя и продавца. Таким образом, при покупке машины у физического лица бумажная волокита будет минимальной.

А вот покупку у другой организации нужно будет оформлять в форме договора купли-продажи. Дополнительно понадобится заполнить акт приемки-передачи.

Учесть на балансе можно будет только ту сумму, которая прописана в договоре или закупочном акте.

Дополнительно придется задокументировать факт передачи средств. Тут возможно несколько вариантов:

- если деньги выдаются из кассы, то составляется кассовый ордер;

- при безналичной оплате потребуется платежное поручение и выписка из банка покупателя.

Расплачиваться с физическими лицами и другими компаниями можно без ограничения по суммам. А если продавец является ИП, то отдать ему на руки больше 100000 рублей за раз нельзя.

Постановка на учет в автосалоне – проще не бывает

Еще одним подарком автолюбителям стало включение в систему регистрации отдельных автосалонов. Теперь чтобы поставить автомобиль на учет от покупателя не требуется вообще никаких действий.

Сотрудник дилерского центра сам подготовит необходимый пакет документов, предоставит их в ГИБДД и получит свидетельство о регистрации приобретаемого автомобиля на ваше имя.

Интересной особенностью такого способа является возможность покупателя выбирать номера. Причем это абсолютно законно и объясняется правом лицензированных автодилеров самостоятельно изготавливать номерные таблички с последующей обязательной регистрацией их в ГИБДД.

Разумеется, далеко не все автосалоны могут поставить машину на учет. Список аккредитованных организаций определяется Министерством внутренних дел. Этим же ведомством и контролируется их деятельность.

Подведем итоги:

По большому счету, самостоятельная постановка автомобиля на учет в ГИБДД не представляет особых сложностей даже для начинающих автолюбителей. Конечно, как и во всяком деле, здесь тоже бывают сложные ситуации, особенно это касается подержанных машин. Часто покупка на вторичном рынке не позволяет отследить весь жизненный путь транспортного средства и всегда несет в себе некоторый риск.

И все же большинство российских автомобилистов предпочитают испытывать судьбу в обмен на возможность потратить меньшую сумму при покупке авто. И действительно, некоторым удается приобрести за небольшие деньги очень даже приличный автомобиль.

В любом случае, при появлении каких-либо сомнений или возникновении других сложностей, вы всегда можете обратиться за помощью к автоюристу: профессиональная консультация поможет вовремя распознать мошенническую схему и избежать участия в сомнительной сделке.

Платим налоги

Как известно, физические лица, не являющиеся индивидуальными предпринимателями, не признаются плательщиками НДС, так как они не упомянуты в пункте 1 статьи 143 НК РФ. При покупке автомобиля у гражданина, всю сумму средств, уплаченных продавцу, необходимо учитывать в стоимости приобретенного основного средства.

Покупка автомобиля может быть выгодна , которые не платят НДС и налог на прибыль, а вот организациям на ОСНО – нет. Дело в том, что последние в этом случае лишаются возможности возместить налог на добавленную стоимость. Поэтому таким компаниям нужно все просчитать и, возможно, выбрать другой вариант покупки транспортного средства.

Разберемся с НДФЛ. В пункте 1 статьи 226 НК РФ закреплено, что российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, указанные в пункте 2 этой статьи, признаются агентами и обязаны исчислить, удержать у него и уплатить сумму налога. Однако в Кодексе есть еще и статья 228, в которой сказано, что физические лица, с сумм, полученных от продажи имущества, принадлежащего им на праве собственности, самостоятельно исчисляют НДФЛ, подлежащий уплате в соответствующий бюджет, в порядке, установленном статьей 225 НК. Поэтому в рассматриваемом случае продавец исчислять и уплачивать налог будет самостоятельно.

Как учесть затраты на покупку в УСН «Доходы минус расходы»

На УСН «Доходы минус расходы» затраты бизнеса учитываются при расчёте налога. Больше расходов — меньше налог. Поэтому хочется учесть траты на каждую покупку. Но не всё так просто.

Одно из правил учёта расходов — они должны быть полезны для бизнеса. Прежде чем учесть затраты на покупку в УСН, подумайте, сможете ли вы доказать её пользу. Если нет, то учитывать расход нельзя.

Когда есть прямая связь между бизнесом и вещью, которую вы купили — вопросов не возникнет.

Дима открыл , которая занимается грузоперевозками. Он купил газель и учёл её стоимость в расходах УСН. Очевидно, что покупка приносит пользу бизнесу, поэтому не нужно придумывать историю, чтобы это доказать. Неприятностей с налоговой возникнуть не должно. То, что он купил машину для фирмы, не мешает Диме ездить на ней на дачу.

Если связь неочевидна, могут возникнуть проблемы. Придётся доказывать свою правоту налоговой и, возможно, суду.

У Андрея — правовая контора. Сейчас он ездит по судам на маршрутке, потому что его машина сломалась. В транспорте он теряет кучу времени, которое мог бы потратить ещё на одно дело. Он решил купить новый автомобиль и думает, можно ли учесть его стоимость в УСН «Доходы минус расходы». Он рискует: налоговая может решить, что автомобиль не важен для его бизнеса, начислить налог и штрафы.

Но будет шанс доказать правоту в суде. Так сделал предприниматель, который занимался торговлей. Пришлось постараться, но он доказал в суде, что использует автомобиль для бизнеса и подтвердил это путевыми листами.

Если ваш бизнес связан с перевозками — учитывайте затраты на покупку автомобиля в УСН «Доходы минус расходы». Если автомобиль для вашего бизнеса необязателен — подумайте, готовы ли вы отстаивать свою точку зрения перед налоговой.

Учитывайте в налоге УСН только те деньги, который потратили после регистрации ИП.

Точно так же обстоят дела и с другими покупками, которые вы будете использовать для себя и для бизнеса. Если легко доказать их пользу — учитывайте расход в налоге УСН.

Важно: покупки дороже 100 тысяч рублей учитываются в особом порядке. Списывайте расход равными частями в конце каждого квартала так, чтобы полностью учесть его в этом году

Постановка на учет автомобиля в бухгалтерском учете

Как вести бухгалтерский и налоговый учет? Водителем будет работать работник нашего предприятия, заправка бензином будет производиться с помощью карточки.

Регистрация автомобиля

Согласно постановлению Правительства РФ от 12.08.1994 г. № 938 «О государственной регистрации автомототранспортных средств и других видов самоходной техники на территории Российской Федерации» (в ред. от 12.08.2004 г.) собственники транспортных средств обязаны в установленном порядке зарегистрировать их в Государственной автомобильной инспекции в течение срока действия регистрационного знака «Транзит» или в течение 5 суток после приобретения.

Регистрация транспортных средств, принадлежащих юридическим лицам, производится на основании паспортов соответствующих транспортных средств, справоксчетов, выдаваемых юридическими лицами или индивидуальными предпринимателями, осуществляющими торговлю транспортными средствами, либо заключенных в установленном порядке договоров или иных документов, удостоверяющих право собственности на транспортные средства и подтверждающих возможность допуска их к эксплуатации на территории Российской Федерации.

При этом регистрация, в том числе временная, и изменение регистрационных данных транспортных средств не осуществляются без представления их собственниками или иными владельцами страхового полиса обязательного страхования гражданской ответственности владельца транспортного средства в случаях, когда обязанность по страхованию своей гражданской ответственности установлена федеральным законом.

Федеральным законом РФ от 25.04.2002 г. № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» установлено, что при возникновении права владения транспортным средством (приобретении его в собственность, получении в хозяйственное ведение или оперативное управление и тому подобном) владелец транспортного средства обязан застраховать свою гражданскую ответственность до регистрации транспортного средства, но не позднее чем через пять дней после возникновения права владения им.

То есть сначала Вы должны застраховать приобретенный автомобиль, а затем зарегистрировать его в Госавтоинспекции.

Бухгалтерский учет

Приобретенный организацией автомобиль в целях бухгалтерского учета признается основным средством.

Согласно ПБУ 6/01 «Учет основных средств», утвержденного приказом Минфина РФ от 30.03.2001 г. № 26н, основные средства принимаются к бухгалтерскому учету по первоначальной стоимости.

Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Фактическими затратами на приобретение, сооружение и изготовление основных средств являются, в частности:

суммы, уплачиваемые в соответствии с договором поставщику (продавцу), а также суммы, уплачиваемые за доставку объекта и приведение его в состояние, пригодное для использования;

суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств;

таможенные пошлины и таможенные сборы;

невозмещаемые налоги, государственная пошлина, уплачиваемые в связи с приобретением объекта основных средств;

вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств;

иные затраты, непосредственно связанные с приобретением объекта основных средств.

При этом не включаются в фактические затраты на приобретение, сооружение или изготовление основных средств общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением, сооружением или изготовлением основных средств.

Единицей бухгалтерского учета основных средств является инвентарный объект.

Принятие к бухгалтерскому учету приобретенного автомобиля и ввод его в эксплуатацию оформляется актом о приеме-передаче объекта основных средств по унифицированной форме № ОС-1, утвержденной постановлением Госкомстата РФ от 21.01.2003 г. № 7. В случаях приобретения автомобиля через сеть розничной торговли раздел 1 акта не заполняется.

Данные приема объекта в состав основных средств вносятся в инвентарную карточку (книгу) учета объектов основных средств (форма № ОС-6).

Регистрация автомобиля на ООО влечет за собой необходимость заключения официального договора с покупателем. Нужно будет отразить и расходы в учете предприятия.

Бухгалтерский учет лизинга автомобиля

При начислении за отчетный период лизинговых платежей, причитающихся лизингодателю, отражается запись по кредиту счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Задолженность по лизинговым платежам» в корреспонденции со счетами учета издержек производства (обращения).

Если по условиям договора лизинга лизинговое имущество учитывается на балансе лизингополучателя, то начисление причитающихся лизингодателю лизинговых платежей отражается внутренней записью по дебету счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Арендные обязательства» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Задолженность по лизинговым платежам».

Хозяйственные операции по учету лизинга автомобиля выглядят следующим образом:

| Хозяйственные операции | Дт | Кт | Сумма, руб. |

| Перечисление аванса в соответствии с условиями договора лизинга | 60.02 | 51 | 696200 |

| Сформирована первоначальная стоимость автомобиля по договору лизинга на основании оправдательного документа | 08.04 | 76.05 | 1488000 |

| Отражен ввод объекта основных средств в эксплуатацию | 01.01 | 08.04 | 1488000 |

| Лизинговый платеж согласно графику | 76.05 | 60.01 | 74500 |

| НДС по лизинговому платежу | 19.3 | 60.01 | 13410 |

| Зачтен аванс согласно графику | 60.01 | 60.02 | 31860 |

| Подлежит перечислению за этот месяц согласно графику | 60.01 | 51 | 56050 |

| Амортизация лизингового имущества | 26 | 02 | 40216,22 |

| Формирование отложенного налогового обязательства | 68.04 | 77 | 6856,76 |

| Вычет НДС по лизинговому платежу за этот месяц | 68.02 | 19.3 | 13410 |

Как оформить ОСАГО бухгалтеру

Договор обязательного страхования обычно заключается на один год и в дальнейшем продлевается. Поскольку расходы по страхованию относятся к нескольким периодам, то они отражаются в бухгалтерском учете на счете 97 «Расходы будущих периодов» и их равномерно списывают в течение срока действия договора.

Для целей налогообложения расходы на ОСАГО владельцев транспортных средств включаются в состав прочих расходов в пределах утвержденных тарифов (п. 2 ст. 263 НК РФ).

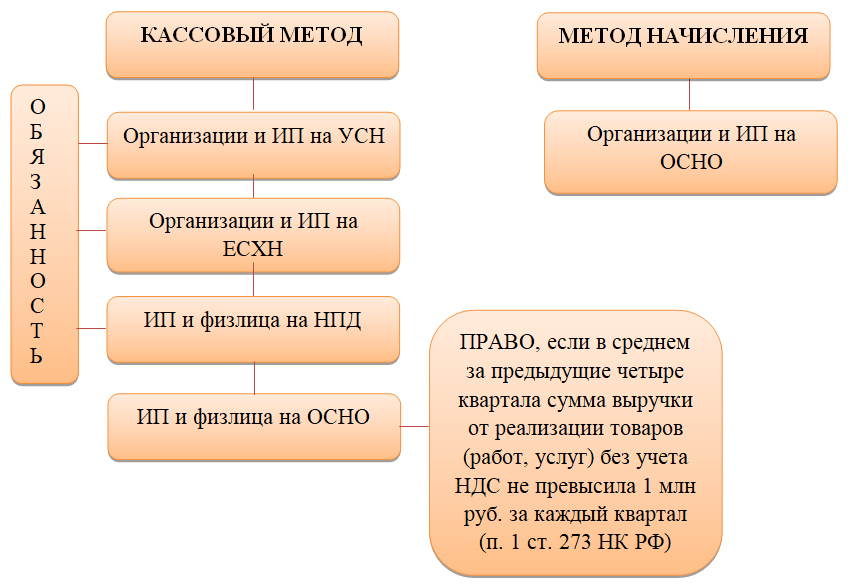

Для организаций, которые применяют метод начисления, порядок списания расходов указан в п. 6 ст. 272 НК РФ. Если договор заключен на срок, равный отчетному периоду или меньше его, затраты признаются в том отчетном периоде, в котором были оплачены страховые взносы. Когда по условиям договора страхования предусмотрена оплата страхового взноса разовым платежом за срок более одного отчетного периода, то он признается в расходах равномерно в течение срока действия договора.

При использовании кассового метода страховые взносы можно исключить из налогооблагаемой прибыли в тот день, когда они перечислены страховщику (п. 3 ст. 273 НК РФ).

Как поставить на учет основное средство в 1С 8.3: варианты оформления

В 1С есть два варианта оформления приобретения и принятия к учету ОС:

Стандартный, при котором используют два документа:

- оприходование ОС — с помощью документа Поступление (акт, накладная) вид операции Оборудование;

- ввод в эксплуатацию ОС — с помощью документа Принятие к учету ОС.

Упрощенный, при котором используют единый документ:

оприходование и ввод в эксплуатацию ОС — документ Поступление (акт, накладная) вид операции Основные средства.

Когда ввод в эксплуатацию ОС осуществляется одновременно с оприходованием ОС, то, конечно, удобнее отражать все операции в одном документе: использовать Упрощенный вариант. Но он имеет некоторые ограничения.

Изучить подробнее