Штраф за несвоевременную уплату транспортного налога за 4 квартал 2023 года

По статье 122 НК РФ РФ штраф за просрочку уплаты транспортного налога составляет 20% от неуплаченной суммы. Наказание касается как физических, так и юридических лиц. Дополнительно к штрафу ФНС начисляет пени:

- Для физлиц и ИП. Размер пени — 1/300 ставки рефинансирования ЦБ.

- Для юрлиц. Размер пени — 1/300 ставки рефинансирования ЦБ. С 31-го дня просрочки ставка увеличивается до 1/150 ставки рефинансирования ЦБ.

При несвоевременной уплате ФНС может принять меры по принудительному взысканию транспортного налога через ФССП.

Узнать о налоговых задолженностях можно бесплатно в онлайн-сервисе ФНС.

Сроки оплаты налога

Самый последний вопрос, волнующий большинство: когда платить транспортный налог в 2024 году, чтобы не нарушить сроки соблюсти финансовую дисциплину?

Так вот, оплата транспортного налога происходит до 1 декабря года, следующего за отчетным

Это значит, что налог за 2017 необходимо оплатить до 1 декабря 2018 года, а налог за 2018 год будет оплачен только в 2019 году.

При этом неважно, в каком регионе проживает автовладелец. Если для других налогов региональные власти могут изменять срок уплаты, то для этого сбора – нет.По поводу же юридических лиц, то здесь все неоднозначно

Разные компании по-разному платят налог, в разный период. Это связано с тем, что для юридических лиц региональные власти имеют право изменять срок уплаты, в том числе и в зависимости от масштабов деятельности. Но предельный срок уплаты не может быть позже, чем 1 февраля года, следующего за налоговым годом.

И здесь главное знать все о налоговом периоде. Напоминаем, что юридические лица оплачивают транспортный сбор уже не пост фактом, а на основе авансовых платежей. Методика расчета не сложна. Необходимо сумму налога, которая запланирована за текущий год, разделить на 4 части и каждую часть оплатить за каждый квартал. В 4-м квартале в случае корректировки юридическое лицо имеет право провести изменения: заплатить больше или меньше.

По поводу сроков оплаты поквартальных авансовых взносов, то в каждом регионе они разные. Необходимо их уточнять в территориальном представительстве ФНС, чтобы не пропустить нужный срок. На официальном сайте ФНС, а также других специализирующихся сайтах, можно найти необходимую информацию. Но, как правило, в большинстве случаев работает поквартальная система соблюдения сроков. Или до 15, или до 30 числа месяца, следующего за кварталом.

Прочтите также: Последствия неуплаты транспортного налога для физических лиц и юридических лиц

2018 — 2024, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.

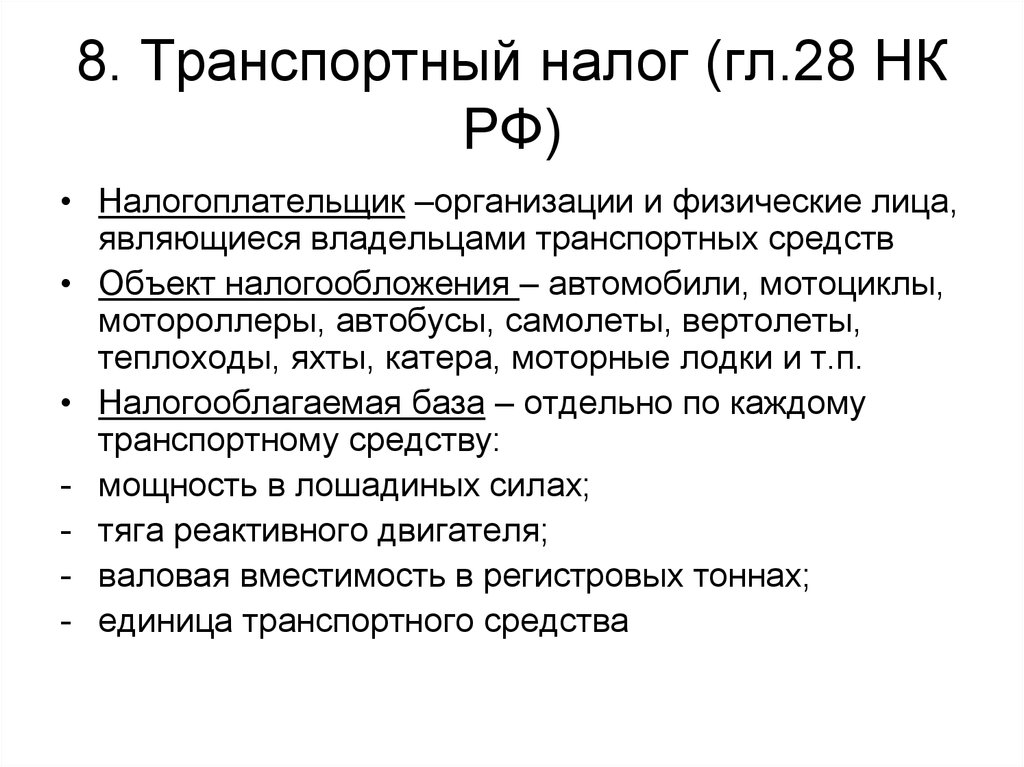

Что такое транспортный налог и кто его платит

Пошлина представляет собой сбор с лиц, который взимается каждый год. К уплате обязуются собственники машин и других средств передвижения. Налог отнесен к категории региональных сборов. Он устанавливается на федеральном уровне и местными властями субъектов страны.

К ним относят не только автомобили разных типов, но и яхты, самолеты и мотоциклы. Размер пошлины устанавливается регионами, поэтому в разных городах его величина различная.

Деньги со сборов направляются не прямиком в бюджет страны, а в кошелек региона. Главы направляют эти средства на различные цели, являющиеся первостепенными в регионе. Платить налог должен не тот человек, который пользуется транспортным средством, а тот, на кого оно зарегистрировано. Подобная обязанность появляется у владельца тогда, когда он проходит регистрацию в ГИБДД. Она сохраняется до тех пор, пока его данные числятся в общем реестре автомобильной инспекции. Даже если владелец передаст транспорт в руки другого человека на правах аренды, он все равно должен будет самостоятельно оплачивать пошлину.

Отменили или нет?

По состоянию на 2024 год транспортный налог в России не отменен. Кроме того, на данный момент отсутствуют даже предпосылки, что это произойдет в каком-либо обозримом будущем.

5 июня 2018 года на рассмотрение в Государственную думу был направлен законопроект об отмене транспортного налога в России. В документе предлагалось увеличить стоимость акцизов на топливо, тем самым, заложив сумму налога в цену на бензин. Авторы законопроекта считают, что такая система будет более справедлива, так как в нынешнем виде транспортный налог дублирует сбор в виде акциза на топливо, а также он никак не привязан к ущербу, наносимому дорогам. Т.е. по мнению законодателей те, кто больше пользуется автомобилем должны нести большие затраты, чем те, кто использует свое транспортное средство значительно реже.

Однако уже в августе 2018 года стало известно, что данный законопроект был рассмотрен в госдуме и, не получив поддержки среди чиновников, отправлен в архив.

Но все же есть категории граждан, которые освобождены от уплаты данного налога.

Так как транспортный налог в России относится к категории местных сборов, отмена или назначение льгот по выплатам определяется на региональном уровне.

На федеральном уровне налог отменен для:

- владельцев сельскохозяйственной техники (комбайны, трактора, грузовые авто);

- владельцев маломощных транспортных средств, которые были получены через органы социальной помощи;

- владельцев авто, которые находятся в угоне, если это подтверждено соответствующими документами.

Кроме того в некоторых регионах транспортный налог не платят:

- военные в отставке;

- участники ВОВ;

- многодетные семьи;

- участники ликвидации аварии на ЧАЭС.

Также в ряде регионов РФ налог частично или полностью отменен для владельцев транспорта на газу и для ветеранов труда.

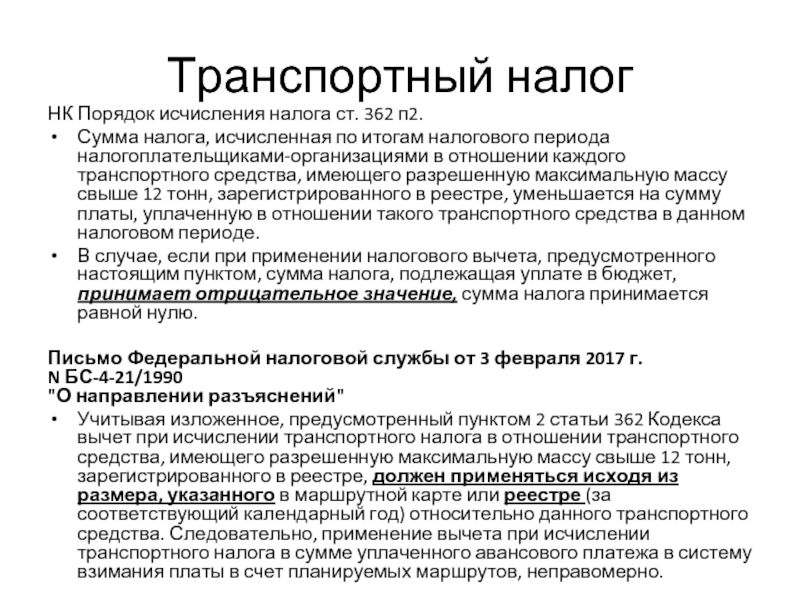

Когда Взимание транспортного налога прекращается ? С месяца, следующего за месяцем снятия транспортного средства с учета ?

Транспортный налог рассчитывается в 2015 г. и ранее исходя из количества полных месяцев владения транспортным средством. А начисление налога прекращается с месяца, следующего за месяцем снятия транспортного средства с регистрационного учета. А вот с 2016 г. согласно поправкам в статью 362 НК РФ, если регистрация производится до 15-го числа (или снятие с регистрации происходит после 15-го числа), то месяц регистрации (снятия с регистрации) будет считаться полным. Если же регистрация транспортного средства производится после 15-го числа (или снятие с регистрации происходит до 15-го числа), то месяц регистрации (снятия с регистрации) при определении коэффициента не учитывается.

| ИСПОЛЬЗУЕМАЯ ЛИТЕРАТУРА и ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ |

- ШТРАФЫ ГИБДД новая таблица штрафов за нарушение ПДДПриведена в виде таблицы перечень штрафов ГИБДД за нарушение ПДД в соответствии с КоАП РФ.

- ПДД: Правила дорожного движения 2024Постановление Правительства РФ от 23.10.1993 № 1090 (с изменениями от 10.12.2017) «О Правилах дорожного движения»

- УЗНАТЬ ШТРАФ ГИБДД — ГАИ. Какой штраф ГИБДД НЕ УПЛАЧЕНСервис предназначен для получения информации о неуплаченных административных штрафах ГИБДД — ГАИ за правонарушения в области дорожного движения, совершенные на территории РФ.

- Штрафы ГИБДД — ГАИ если не заплатил, что будет ?Дается описание последствий того, если не заплатил штраф ГИБДД — ГАИ.

- Госпошлина ГИБДД размерГоспошлина ГИБДД оплачивается через госуслуги. Оплатить госпошлину можно также через любой банк. Оплата идет за экзамен, права, регистрацию.

Если ТС продано без снятия с регистрационного учета в ГИБДД, ГАИ ?

При продаже транспортного средства без снятия его с регистрационного учета плательщиком транспортного налога будет являться лицо, на которое ТС зарегистрировано, — прежний владелец ТС

С 1 января 2011 года появилась возможность продать ТС по договору купли-продажи без снятия его с регистрационного учета.

Указанную выше позицию ФНС России объясняет тем, что в соответствии с нормами Налогового кодекса РФ плательщиком транспортного налога является лицо, на которое зарегистрировано транспортное средство. Иных оснований для взимания (прекращения взимания) налога не установлено.

При отчуждении автомобиля на основании договора и снятии с регистрационного учета со старого собственника исчисление транспортного налога будет прекращено с месяца, следующего за месяцем снятия с регистрационного учета транспортного средства.

Как получить налоговый вычет по продаже транспортного средства

Вместе с деклараций по налогу на доходы физических лиц налогоплательщик вправе подать заявление о предоставлении имущественного налогового вычета по продаже транспортного средства.

Размер имущественного налогового вычета определяется в зависимости от срока владения транспортным средством. Например, если налогоплательщик владел транспортным средством менее трех лет, то максимальный размер имущественного налогового вычета согласно статьи 220 НК РФ составляет 250 тысяч рублей.

Вместе с тем, вместо получения имущественного налогового вычета налогоплательщик вправе уменьшить облагаемые налогом доходы (сумма, полученная при продажи транспортного средства) на фактически произведенные им и документально подтвержденные расходы (сумма при покупки данного транспортного средства).

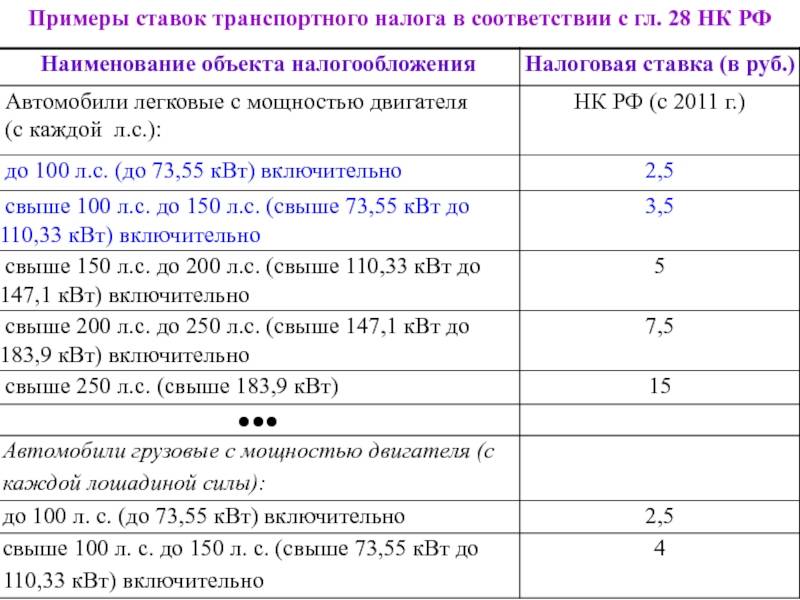

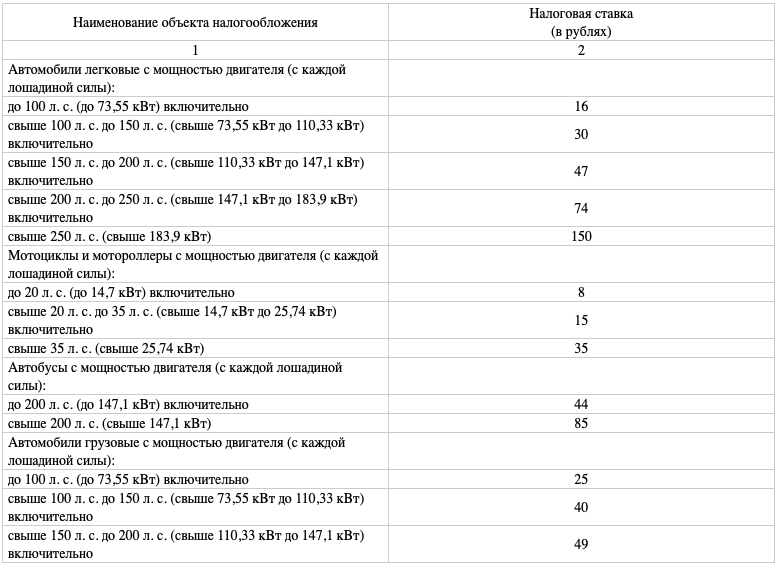

Ставки транспортного налога

Базовые ставки транспортного налога даны в статье 361 Налогового кодекса. Это именно базовые ставки. Конкретные ставки транспортного налога определяют власти регионов. Поэтому в разных регионах они разные. Конкретные ставки могут отличаться от базовых в 10 раз как в сторону повышения, так и в сторону понижения. Подробности ниже.

Итак, базовые ставки транспортного налога составляют:

| Наименование транспорта и его мощность | Налоговая ставка в рублях) |

| Автомобили легковые с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л.с. (до 73,55 кВт) включительно | 2,5 |

| свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно | 3,5 |

| свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно | 5 |

| свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно | 7,5 |

| свыше 250 л.с. (свыше 183,9 кВт) | 15 |

| Мотоциклы и мотороллеры с мощностью двигателя (с каждой лошадиной силы): | |

| до 20 л.с. (до 14,7 кВт) включительно | 1 |

| свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до 25,74 кВт) включительно | 2 |

| свыше 35 л.с. (свыше 25,74 кВт) | 5 |

| Автобусы с мощностью двигателя (с каждой лошадиной силы): | |

| до 200 л.с. (до 147,1 кВт) включительно | 5 |

| свыше 200 л.с. (свыше 147,1 кВт) | 10 |

| Автомобили грузовые с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л.с. (до 73,55 кВт) включительно | 2,5 |

| свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно | 4 |

| свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно | 5 |

| свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно | 6,5 |

| свыше 250 л.с. (свыше 183,9 кВт) | 8,5 |

| Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу (с каждой лошадиной силы) | 2,5 |

| Снегоходы, мотосани с мощностью двигателя (с каждой лошадиной силы): | |

| до 50 л.с. (до 36,77 кВт) включительно | 2,5 |

| свыше 50 л.с. (свыше 36,77 кВт) | 5 |

| Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л.с. (до 73,55 кВт) включительно | 10 |

| свыше 100 л.с. (свыше 73,55 кВт) | 20 |

| Яхты и другие парусно-моторные суда с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л.с. (до 73,55 кВт) включительно | 20 |

| свыше 100 л.с. (свыше 73,55 кВт) | 40 |

| Гидроциклы с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л.с. (до 73,55 кВт) включительно | 25 |

| свыше 100 л.с. (свыше 73,55 кВт) | 50 |

| Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (с каждой регистровой тонны валовой вместимости) | 20 |

| Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы) | 25 |

| Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги) | 20 |

| Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства) | 200 |

Почему законом установлены именно базовые ставки? Как мы уже сказали конкретную ставку определяют власти регионов. Она может отличаться от базовой в 10 раз (как в сторону увеличения, так и в сторону уменьшения). Например, ставки транспортного налога в Москве в 2016 году по легковым машинам с мощностью двигателя до 100 л. с. составляет 12 руб./л. с. (больше базовой в 4,8 раза), свыше 100 л.с. но не больше 125 л. с. — 25 руб./л. с. (больше базовой в 7,1 раза) и т. д. Если местными властями ставки налога не определены, то его платят по базовым ставкам (см. выше). Об этом сказано в пункте 4 статьи 361 Налогового кодекса.

Конкретные ставки транспортного налога в Москве и Московской области на 2011 — 2016 годы смотрите по ссылкам:

- ставки транспортного налога в Москве: на 2011 год, на 2012 год, на 2013 год, на 2014 год, на 2015 год, на 2016 год;

- ставки транспортного налога в Московской области: на 2012 год, на 2013 год, на 2014 год, на 2015 год, на 2016 год.

Таким образом в разных регионах России ставки транспортного налога разные. Однако во всех они не отличаются от базовой более чем в 10 раз. Причем местные власти могут ранжировать ставки в зависимости от конкретной категории транспортных средств, а также с учетом количества лет, прошедших с года выпуска транспортных средств, и (или) их экологического класса.

Отметим, что налог платят по ставкам того региона, где проживает собственник машины (то есть по месту его постоянной регистрации — прописки). Это предусмотрено пунктом 1 статьи 363 и . Там сказано, что налог платят по месту регистрации автомобиля. Таким местом считают место жительства человека — владельца транспорта. Место постановки на учет и фактической эксплуатации самого автомобиля никакого значения не имеют.

На кого распространяется действие этой амнистии?

После краткого рассмотрения значения амнистии и принципов ее действия сам собой напрашивается и следующий вопрос — кого касается и как воспользоваться этой самой амнистией?

Как было уже сказано выше, общее ее действие распространяется абсолютно на всех физических лиц, являющихся гражданами России, а также на всех индивидуальных предпринимателей.

Что же касается конкретно амнистии на транспортный налог, то, как нетрудно догадаться, она распространяется только на тех граждан, которые имеют в своей собственности автомобиль (причем эти лица должны быть именно собственниками, уплачивающими все необходимые автотранспортные сборы и налоги).

Крайне важно отметить и тот факт, что ее прямое действие абсолютно ничем не ограничивается, оно не зависит от того:

- является ли автолюбитель, который будет освобожден от автотранспортного налога

- безработным, работающим либо пенсионером; - от размера доходов лица, имеющего налоговые задолженности (а также доходов членов его семьи);

- места и региона проживания этого плательщика;

- времени, в течение которого он владеет автотранспортным средством;

- мощности двигателя и других подобных характеристик автомобиля;

- причины, по которой уплата налогов вовремя не была произведена (она может быть как вынужденной к примеру, из-за недостатка денежных средств либо чрезвычайной ситуации, так и просто быть вызвана нежеланием лица оплачивать налоги).

Во всех этих случаях задолженность все равно будет списана. Кроме этого, пожалуй, самым важным моментом является и тот факт, что списана будет абсолютно любая сумма, числящаяся за должником по состоянию на 1 января 2015 года.

Приведем пример: некое физическое лицо имеет долг по автотранспортному налогу, который к началу 2015 года составил 11.000 рублей. Также за последовавшее за этим время (вплоть до 2018 года) ввиду неуплаты налога этому лицу были начислены дополнительные пени в размере около 4.000 рублей. Итого общая сумма к уплате стала равняться 15.000 рублей. В результате наступления действия налоговой амнистии вся эта сумма полностью будет списана со счета должника (равно как и любая другая сумма — ограничения по ее размеру в поправках, которые внес указ Путина в налоговое законодательство, отсутствуют).

Теперь рассмотрим саму процедуру списания — что же нужно будет предоставить автолюбителю в налоговую инспекцию по месту своего проживания для того, чтобы произошло описанное выше списание долгов?

На самом деле совершенно ничего. Никаких справок, деклараций и других бумаг приносить в налоговую не нужно, равно как и уплачивать какие-либо пошлины или государственные сборы. Списанием накопившихся долгов будут заниматься сами налоговые органы, при этом никакого участия самих должников не потребуется. Более того, часть долгов (в том числе и по транспортному налогу), скорее всего будут списаны «автоматически» — они будут просто удалены из электронной системы налоговой службы (проверить факт того, что произошло это списание, налогоплательщик сможет, просто зайдя в свой личный кабинет на сайте налоговой службы — правда, для этого необходимо быть там зарегистрированным).

Также стоит отметить и тот важный момент, что согласно вступившим в силу поправкам все списания налогов, штрафов и пени производятся в одностороннем порядке самой налоговой службой, без участия гражданина-должника, но при этом о самом факте того, что долг успешно удален, служба оповещать этого самого гражданина не обязана. Фактически этот момент не должен причинять серьезных неудобств физическим лицам — ведь самое главное, что долг будет удален сразу у всех, без каких-либо исключений, а, значит, и причин для волнения тут нет совершенно никаких.

Что же касается тех автолюбителей, которые все-таки хотят лично убедиться в том, что их долга больше нет, можно посоветовать два варианта решения этой проблемы.

- Первый из них — зайти на сайт налоговой службы и проверить состояние задолженности в личном кабинете (о чем уже было сказано выше, правда, стоит повториться — для этого необходимо наличие регистрации в системе).

- Второй способ — прийти лично в ближайшую налоговую службу, и запросить там сведения о состоянии задолженности. Как правило, эта процедура довольно быстрая, и общее время, которое придется потратить при проверке состояния счета подобным методом, зависит напрямую от наличия очередей.

Кто имеет льготы по транспортному налогу в 2024 году

Изменения по поводу льгот по транспортному налогу в 2024 году для физических лиц неизвестны. К пошлине применимы различные послабления федерального и регионального уровня.

Федеральные послабления следующие:

- От налога полностью освобождаются инвалиды, имеющие специально оснащенные для их передвижения личные машины. Обычно они получают автомобили от органов социальной защиты. Мощность не выше 100 л.с.

- Родители минимум трех детей возрастом до 18 лет не уплачивают налоги на автобусы и легковые авто, если их мощность не выше 150 л.с.

- Законный представитель инвалида, купивший автомобиль для реабилитации, не платит в бюджет сбор, если мощность двигателя не более 150 л.с.

- Герои Труда, России и СССР, ветераны ВОВ и боевых действий, кавалеры Орденов Славы и еще перечень некоторых лиц не платят пошлины на машины мощностью менее 150 л.с. То же самое касается мотоциклов (менее 35 л.с.) и лодок на моторе (менее 20 л.с.).

Региональные льготы устанавливаются местными органами правления. Они варьируют в зависимости от области регистрации.

Кто имеет льготы по транспортному налогу в 2024 году

Изменения по поводу льгот по транспортному налогу в 2024 году для физических лиц неизвестны. К пошлине применимы различные послабления федерального и регионального уровня.

Федеральные послабления следующие:

- От налога полностью освобождаются инвалиды, имеющие специально оснащенные для их передвижения личные машины. Обычно они получают автомобили от органов социальной защиты. Мощность не выше 100 л.с.

- Родители минимум трех детей возрастом до 18 лет не уплачивают налоги на автобусы и легковые авто, если их мощность не выше 150 л.с.

- Законный представитель инвалида, купивший автомобиль для реабилитации, не платит в бюджет сбор, если мощность двигателя не более 150 л.с.

- Герои Труда, России и СССР, ветераны ВОВ и боевых действий, кавалеры Орденов Славы и еще перечень некоторых лиц не платят пошлины на машины мощностью менее 150 л.с. То же самое касается мотоциклов (менее 35 л.с.) и лодок на моторе (менее 20 л.с.).

Региональные льготы устанавливаются местными органами правления. Они варьируют в зависимости от области регистрации.

Кто рассчитывает сумму транспортного налога

Транспортный налог рассчитывают налоговые органы на основании сведений, которые представляются им регистрирующими органами. Для контроля вы можете использовать калькулятор транспортного налога.

Сумма транспортного налога рассчитывается исходя из категории каждого транспортного средства, мощности его двигателя, по налоговым ставкам, установленным законами субъектов РФ, с учетом налоговых льгот и времени владения транспортным средством.

В каждом регионе РФ свои налоговые ставки и льготы по транспортному налогу.

Налоговые ставки в субъектах РФ разные Налоговые ставки по транспортному налогу устанавливаются законами субъектов РФ, в пределах определенных статьей 361 Кодекса, в зависимости от категории транспортных средств, мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортных средств.

Налоговые ставки, указанные в статье 361 Кодекса, могут быть увеличены (уменьшены) законами субъектов РФ, но не более чем в десять раз.

Например, Законом Владимирской области от 27.11.2002 № 119-ОЗ «О введении на территории Владимирской области транспортного налога» (в редакции Закона Владимирской области от 07.11.2005 № 154-ОЗ) для легковых автомобилей с мощностью двигателя до 100 лошадиных сил ставка транспортного налога установлена в размере 20 рублей с каждой лошадиной силы; Законом Красноярского края от 31.10.2002 № 4-584 «О транспортном налоге» (в редакции Закона Красноярского края от 15.11.2005 № 16-4008) ставка для этой же категории автомобилей установлена в размере 6 рублей с каждой лошадиной силы.

Для мотоциклов и мотороллеров с мощностью двигателя до 20 лошадиных сил Законом Ленинградской области от 22.11.2002 № 51-оз «О транспортном налоге» (в редакции Закона Ленинградской области от 28.11.2005 № 99-оз) ставка транспортного налога установлена в размере 12 рублей с каждой лошадиной силы; Законом Саратовской области от 25.11.2002 № 109-ЗСО «О введении на территории Саратовской области транспортного налога» (в редакции Закона Саратовской области от 28.11.2005 № 112-ЗСО) ставка установлена в размере 1 рубля с каждой лошадиной силы.

Также законами субъектов РФ могут устанавливаться налоговые ставки транспортного налога с учетом срока полезного использования транспортных средств.

Так, например, в соответствии с Законом Ростовской области от 18.09.2002 № 265-ЗС «О транспортном налоге» (в редакции Областного закона от 02.08.2005 № 349-ЗС) в отношении легковых автомобилей с мощностью двигателя до 100 лошадиных сил, с года выпуска которых прошло 10 лет и более, размер налоговой ставки составляет 6 рублей с каждой лошадиной силы. В отношении этих же автомобилей, с года выпуска которых прошло менее 10 лет, налоговая ставка установлена в размере 10,2 рублей с каждой лошадиной силы.

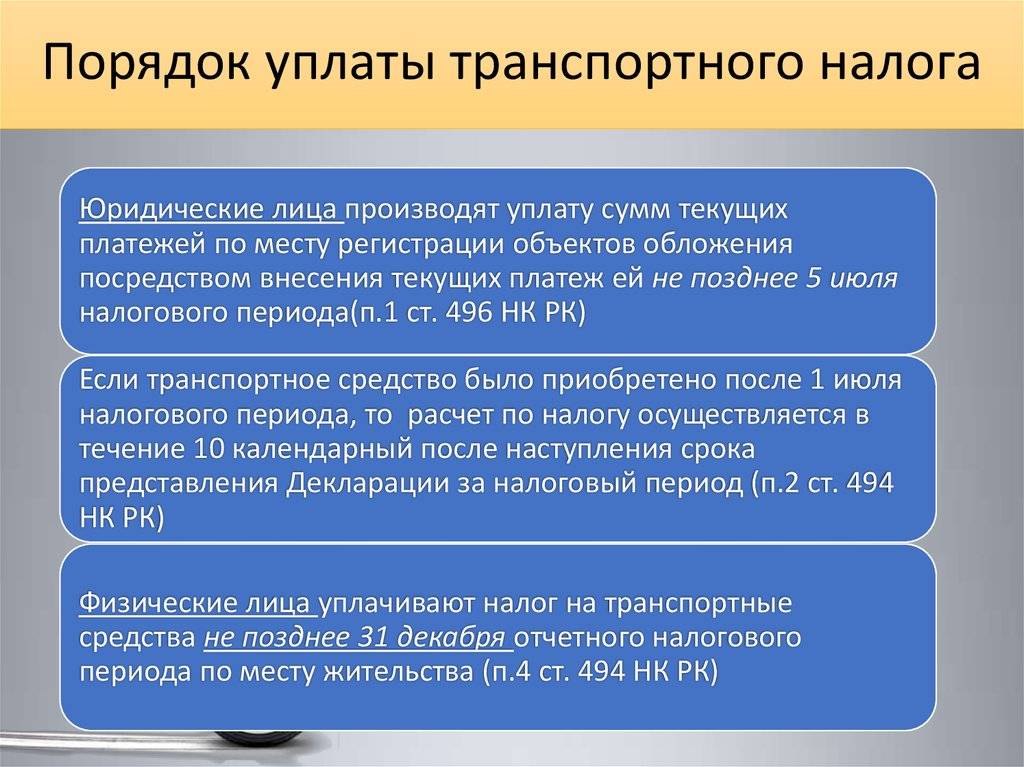

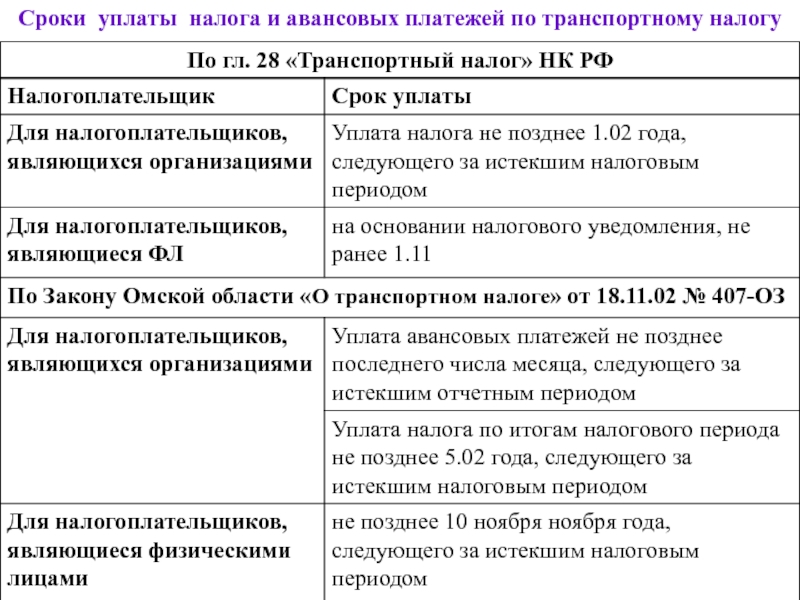

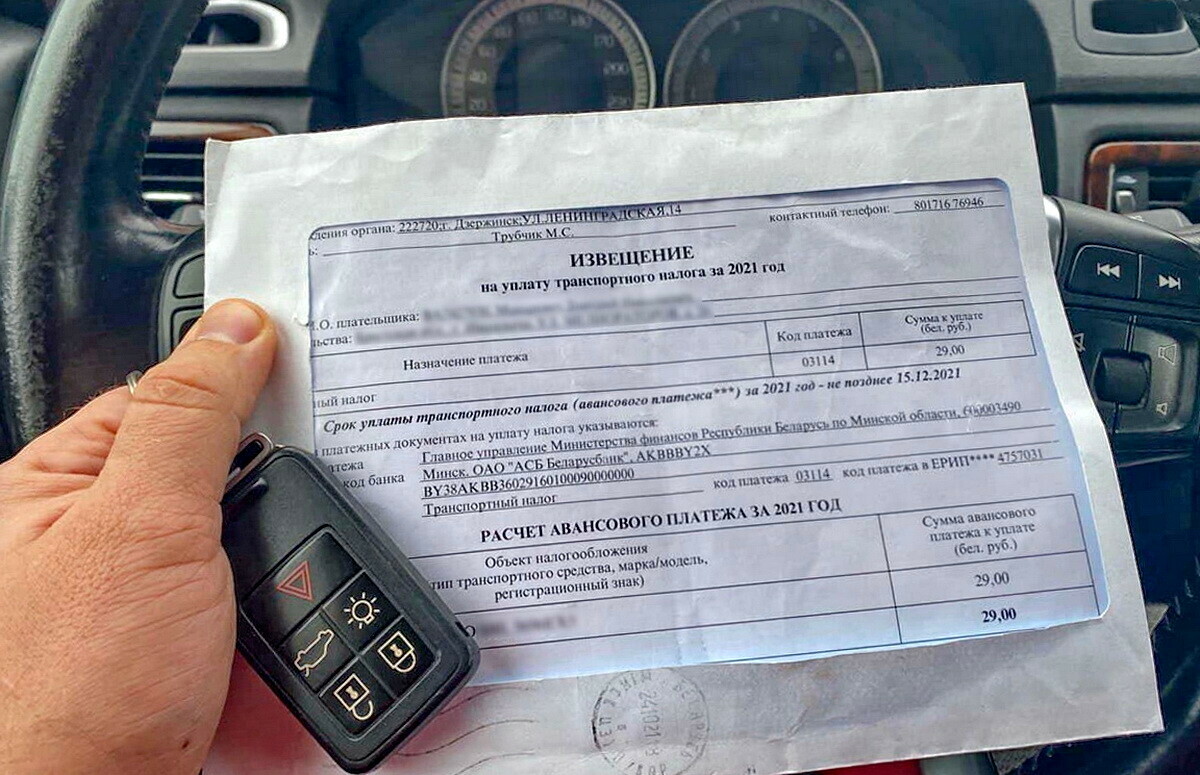

Сроки уплаты транспортного налога

Для физических лиц:

Транспортный налог за 2023 необходимо оплатить до 1 декабря 2024 года. Налог за 2024 год будет оплачен только в 2025 году.

Для юридических лиц:

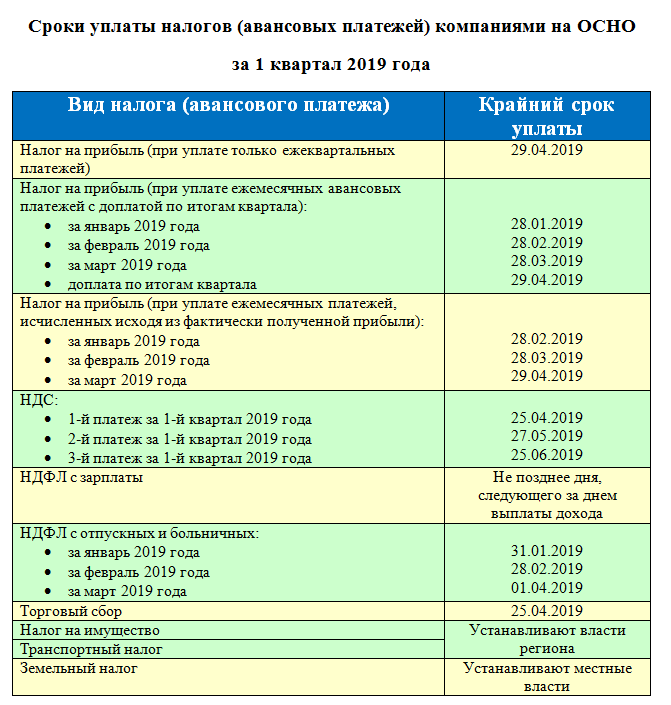

Срок уплаты транспортного налога в 2024 году юридическими лицами зависит от того, есть в вашем регионе отчетные периоды или нет. Авансовые платежи по транспортному налогу должны быть уплачены в соответствии с отчетными периодами, которые равны одному кварталу.

Образец платежного поручения:

Сроки уплаты транспортного налога (авансовых платежей) в субъектах РФ в 2024 году:

alt: Срок уплаты транспортного налога юридическими лицами

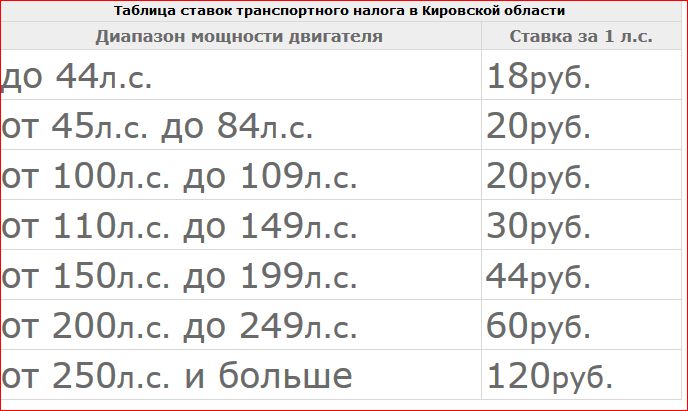

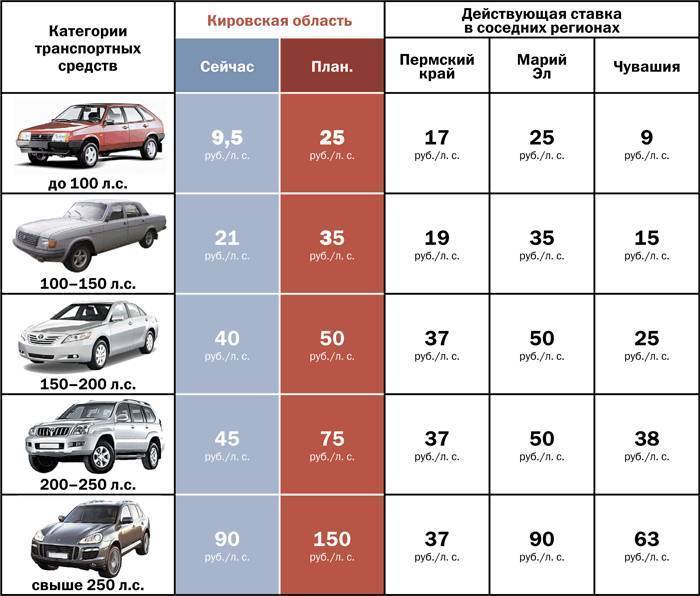

Ставки транспортного налога в разных регионах России

Как и в ситуации с льготными категориями, так и с размером транспортного налога власти регионов имеют некоторую свободу действий. Есть, утвержденная федеральным правительством, базовая ставка начисления налога. И ее можно изменять в сторону уменьшения или увеличения. Но не более, чем в 10 раз. При этом ограничение в меньшую сторону не касается автомобилей мощностью до 150 л.с. И в некоторых субъектах за такие транспортные средства налог, действительно, не платят.

Пожалуй, самой наглядной является ситуация со ставкой транспортного налога в столице. За одну лошадиную силу у авто, с мощностью двигателя до 100 л.с, в Москве попросят заплатить 12 рублей, при базовой ставке 2,5 руб. У 200-сильной машины каждая «лошадка» обойдется уже в 50 рублей, при базовой цене за 1 л.с – 5 руб. А премиальное авто, с 250 лошадиными силами под капотом и более, обойдется владельцу в 150 рублей за 1 силу.

Так или иначе, но транспортный налог платить необходимо

Может тем, кто всей душой против этого, стоит подумать, что внесенные в бюджет деньги могут помочь кому-то получить необходимую социальную помощь или жизненно важное лекарство

Что будет если не заплатить транспортный налог

Пошлину можно не уплачивать максимум 90 дней. Если превысить срок, то налоговый орган пришлет письмо, в котором изложит требования к погашению задолженности. Игнорирование уведомления приводит к тому, что орган может обратиться в суд, чтобы взыскать средства в судебном порядке. Принудительное взыскание долга может обернуться неприятными последствиями.

После обращения в суд к должнику могут явиться приставы. Они проверяют банковские счета и списывают средства без предупреждений. Дополнительно придется заплатить пени и штраф в размере 40% от накопленного налога. За работу органы могут потребовать исполнительную пошлину. Приставы могут ввести запрет на выезд за рубеж и полностью запретить пользоваться имуществом. Машину, мотоцикл, мотороллер и другие средства нельзя будет кому-то дарить и продавать, пока все долги не будут погашены. В случае роста задолженности автомобиль могут изъять и продать с молотка, чтобы погасить долг в принудительном порядке.

Оплачивать налоги можно в специальных приложениях, на официальных сайтах или в отделениях банка. Рекомендуется сохранять все чеки, чтобы избежать штрафов и пеней. Они станут доказательством оплаты в налоговой службе.

Что такое транспортный налог и кто его платит

Пошлина представляет собой сбор с лиц, который взимается каждый год. К уплате обязуются собственники машин и других средств передвижения. Налог отнесен к категории региональных сборов. Он устанавливается на федеральном уровне и местными властями субъектов страны.

К ним относят не только автомобили разных типов, но и яхты, самолеты и мотоциклы. Размер пошлины устанавливается регионами, поэтому в разных городах его величина различная.

Деньги со сборов направляются не прямиком в бюджет страны, а в кошелек региона. Главы направляют эти средства на различные цели, являющиеся первостепенными в регионе. Платить налог должен не тот человек, который пользуется транспортным средством, а тот, на кого оно зарегистрировано. Подобная обязанность появляется у владельца тогда, когда он проходит регистрацию в ГИБДД. Она сохраняется до тех пор, пока его данные числятся в общем реестре автомобильной инспекции. Даже если владелец передаст транспорт в руки другого человека на правах аренды, он все равно должен будет самостоятельно оплачивать пошлину.

Порядок и срок оплаты транспортного налога для физических лиц в 2024 году

Ежегодно сроки и порядок оплаты пошлины меняются. Изменения по транспортному налогу в 2024 году для физических лиц пока не приняты, поэтому остается ориентироваться на положения 2023 года.

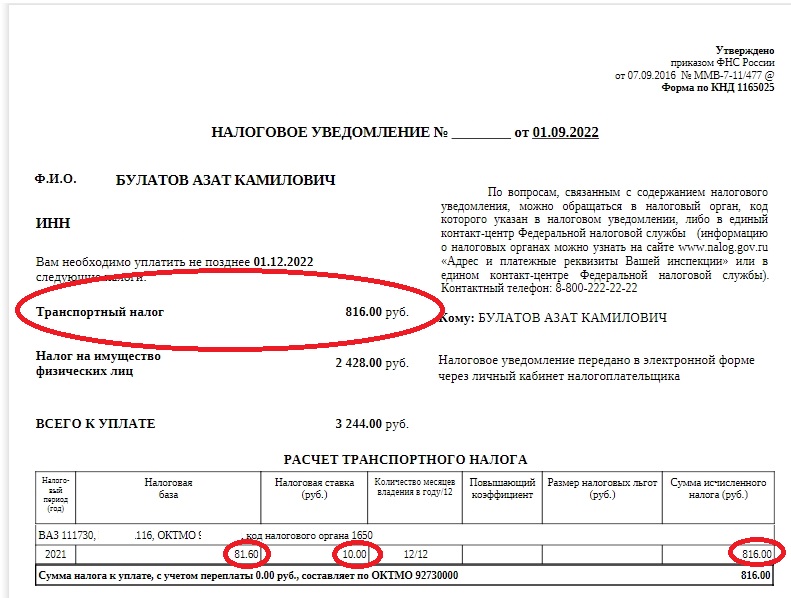

Физические лица обязаны совершать оплату в установленные сроки. В настоящее время остается действительной дата 1 декабря года. Именно в этот срок требуется уплатить налог за предыдущий год. Так, пошлина за 2022 год оплачивается в начале последнего месяца 2023 года. Оплата производится по уведомлению от налоговой организации, которая в документе фиксирует сроки и сумму платежа. В документе указывают объект, облагаемый пошлиной. Если гражданин не получил уведомления, то он должен самостоятельно сообщить об этом в налоговый орган. Дата оповещения – не позднее 31 декабря. Срок закреплен на уровне федерального закона. Он считается единым во всей стране.

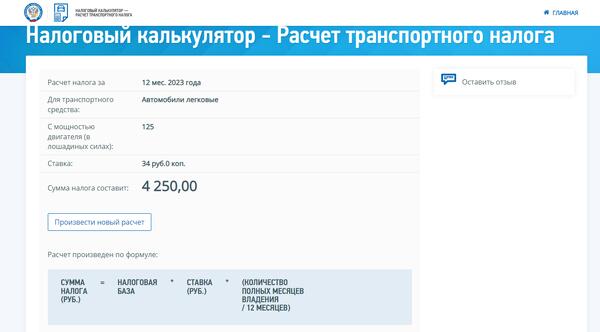

Как рассчитать транспортный налог в 2024 году

Для расчета налога используется формула или специальный калькулятор, который можно найти в интернете. Она учитывает несколько параметров:

- размер ставки;

- налоговую базу;

- время владения;

- повышающий коэффициент.

Для расчета размера пошлины требуется перемножить перечисленные в списке множители. Время использования транспортного средства отражает тот промежуток времени, в который автомобиль остается во владениях у физического лица. Показатель определяется в месяцах и делится на 12. Таким образом, ставка определяется особенностями личного средства передвижения, его характеристиками и регионом, в котором зарегистрировано физическое лицо.

Региональные органы не могут менять налог более чем в 10 раз.

Ставки и повышающие коэффициенты

Ставка определяется основными параметрами автомобиля, которые включают его мощность, вместимость, дату выпуска и категорию. Рост ставки из-за увеличения мощности может варьировать в разных регионах на несколько рублей.

В расчетной формуле фигурирует налоговая база, которая и отражает мощность средства передвижения. Показатель выражен в лошадиных силах.

Коэффициент связан с возрастом и стоимостью автомобиля. Показатель считается применимым только к тем транспортным средствам, которые стоят выше 10 млн рублей и выпущены не раньше, чем 10 лет назад. Ежегодно Минпромторг утверждает перечень транспортны средств с ценой выше 10 000 000 рублей. В 2023 году в этом списке расположилось около 173 автомобиля.

Повышающий коэффициент в большинстве случаев равен 3. Если возраст автомобиля превышает 10 или 20 лет, то коэффициент не используется для расчетов.

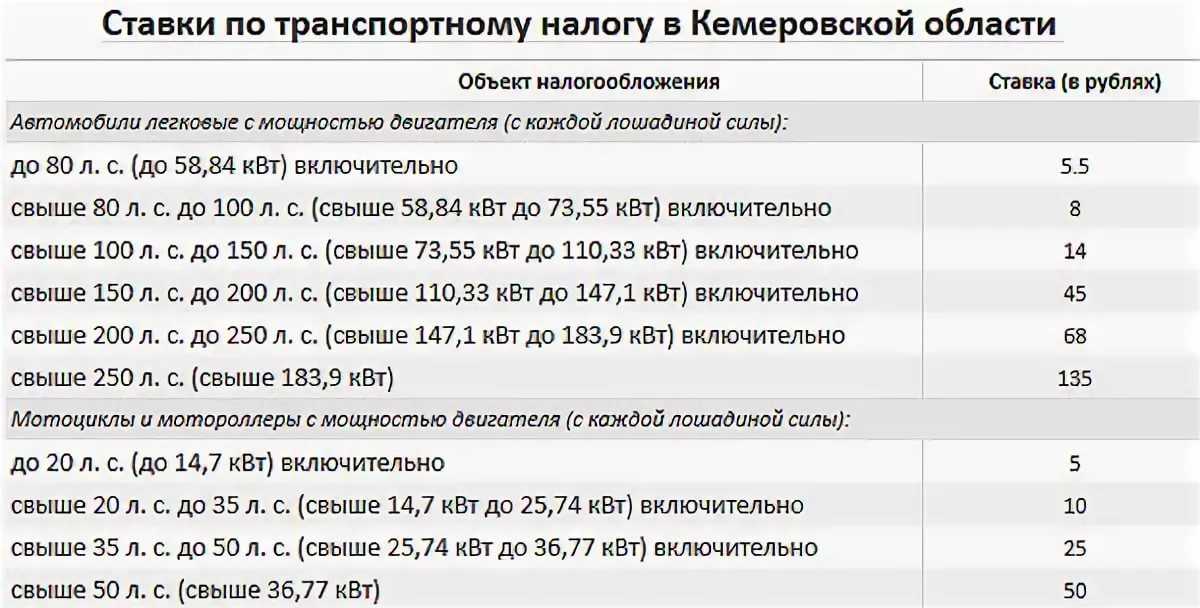

Для легковых автомобилей ставки в зависимости о мощности двигателя следующие:

- менее 100 л.с. – 2,5 рубля;

- менее 150 л.с. – 3,5 рублей;

- менее 200 л.с. – 5 рублей;

- менее 250 л.с. – 7,5 рублей;

- более 250 л.с. – 15 рублей.

Расчет транспортного налога: примеры

Как мы уже сказали, для расчета суммы налога мощность двигателя машины умножают на ставку налога.

Пример Собственник легкового автомобиля зарегистрирован по месту жительства в Москве. Он платит транспортный налог по московским ставкам. Его автомобиль не является дорогостоящим. Поэтому повышающий коэффициент он не применяет.

Ситуация 1 Мощность двигателя автомобиля составляет 120 л. с. Ставка налога — 20 руб./л.с. Сумма транспортного налога по машине будет равна (за год):120 л.с. Х 20 руб./л.с. = 2400 руб.

Ситуация 2 Мощность двигателя автомобиля составляет 140 л. с. Ставка налога — 30 руб./л.с. Сумма транспортного налога по машине будет равна (за год):140 л.с. Х 30 руб./л.с. = 4200 руб.

Ситуация 3 Мощность двигателя автомобиля составляет 160 л. с. Ставка налога — 38 руб./л.с. Сумма транспортного налога по машине будет равна (за год):160 л.с. Х 38 руб./л.с. = 6080 руб.

Транспортный налог платят в расчете на год. А как же быть, если машина куплена и поставлена на учет в середине или в конце года? В этом случае вы должны платить налог только за те полные месяцы года, в которые машина числилась за вами. В пункте 3 статьи 362 Налогового кодекса установлено какие месяцы нужно считать полными (цитата):

Транспортный налог нужно платить лишь за те полные месяцы, в которые автомобиль был зарегистрирован на вас. Действуют такие правила:

- регистрация была до 15-го числа какого либо месяца включительно. Предполагается, что вы пользовались машиной весь этот месяц. То есть налог за него нужно заплатить;

- регистрация была после 15-го числа какого либо месяца. Предполагается, что вы не пользовались машиной в этом месяце. За него налог платить не надо;

- снятие с регистрации было до 15-го числа какого либо месяца включительно. Предполагается, что вы не пользовались автомобилем в этом месяце. То есть за него налог платить не нужно;

- снятие регистрации было после 15-го числа какого либо месяца. Предполагается, что вы пользовались автомобилем весь этот месяц. То есть за него налог придется заплатить.

Пример Вы купили или продали легковой автомобиль. Автомобиль не является дорогостоящим. Поэтому повышающий коэффициент по нему не применяют.

Ситуация 1 Мощность двигателя автомобиля 120 л. с. Ставка налога — 20 руб./л.с. Сумма налога по машине будет равна (за год):120 л.с. Х 20 руб./л.с. = 2400 руб.

Машина куплена и поставлена на учет 10 мая. Май считается полным месяцем. Вы должны заплатить транспортный налог только за май-декабрь (8 полных месяцев). Сумма транспортного налога составит:2400 руб. х 8/12 = 1600 руб.

Ситуация 2 Мощность двигателя автомобиля 120 л. с. Ставка налога — 20 руб./л.с. Сумма налога по машине будет равна (за год):120 л.с. Х 20 руб./л.с. = 2400 руб.

Машина куплена и поставлена на учет 19 сентября. Сентябрь НЕ считается полным месяцем. Вы должны заплатить транспортный налог только за октябрь-декабрь (3 полных месяца). Сумма транспортного налога составит:2400 руб. х 3/12 = 600 руб.

Ситуация 3 Мощность двигателя автомобиля 140 л. с. Ставка налога — 30 руб./л.с. Сумма транспортного налога по машине будет равна (за год):140 л.с. Х 30 руб./л.с. = 4200 руб.

Машина была продана и снята с учета 18 августа. Август считается полным. Вы должны заплатить налог за январь-август (8 полных месяцев). Сумма транспортного налога составит:4200 руб. х 8/12 = 2800 руб.

Ситуация 4 Мощность двигателя автомобиля 140 л. с. Ставка налога — 30 руб./л.с. Сумма транспортного налога по машине будет равна (за год):140 л.с. Х 30 руб./л.с. = 4200 руб.

Машина была продана и снята с учета 5 апреля. Апрель не считается полным и за него налог платить не надо. Вы должны заплатить налог за январь-март (3 полных месяцев). Сумма транспортного налога составит:4200 руб. х 3/12 = 1050 руб.

А теперь рассмотрим порядок расчета суммы налога по дорогостоящим автомобилям и применения повышающих коэффициентов.

Пример Ваша машина включена в перечень дорогостоящих автомобилей. Средняя стоимость автомобиля 3 500 000 руб. Поэтому при расчете транспортного налога применяется повышающий коэффициент. Она была зарегистрирована на вас весь год.

Ситуация 1 Мощность двигателя машины 350 л. с. Ставка налога — 150 руб./л.с. С момента выпуска его автомобиля прошел 1 год и 4 месяца. При расчете налога нужно применять коэффициент — 1,3

Сумма транспортного налога по машине будет равна (за год):350 л.с. Х 150 руб./л.с. х 1,3 = 68 250 руб.

Ситуация 2 Мощность двигателя машины составляет 350 л. с. Ставка налога — 150 руб./л.с. С момента выпуска его автомобиля прошло 2 год и 3 месяца. При расчете налога нужно применять коэффициент — 1,1

Сумма транспортного налога по машине будет равна (за год):350 л.с. Х 150 руб./л.с. х 1,1 = 57 750 руб.