Учет в 1С

Перечисление предоплаты поставщику

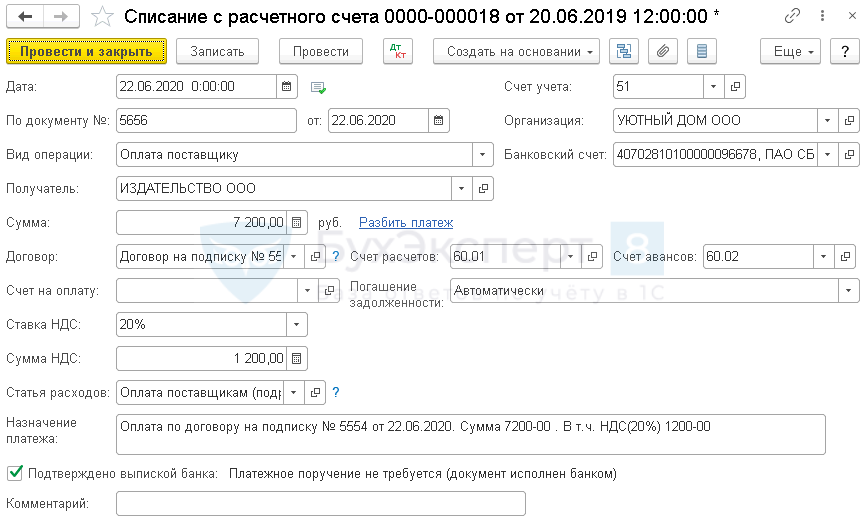

Перечисление оплаты отразите документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и Касса — Банковские выписки – кнопка Списание.

Укажите:

- Получатель — поставщик по договору электронной подписки, выбирается из справочника Контрагенты;

- Сумма — сумма оплаты согласно выписке банка;

- Договор — документ, по которому ведутся расчеты с поставщиком электронной подписки, выбирается из справочника Договоры; Вид договора — С поставщиком;

- Ставка НДС — ставка НДС в соответствии со счетом поставщика, согласно выписке банка;

- Статья расходов — Оплата поставщикам (подрядчикам);

- Счет расчетов — счет расчетов с поставщиками, в нашем примере — 60.01 «Расчеты с поставщиками и подрядчиками»;

- Счет авансов — счет расчетов с поставщиками, в нашем примере — 60.02 «Расчеты по авансам выданным».

Проводки по документу

Документ формирует проводку:

Дт 60.02 Кт 51 — перечисление предоплаты контрагенту.

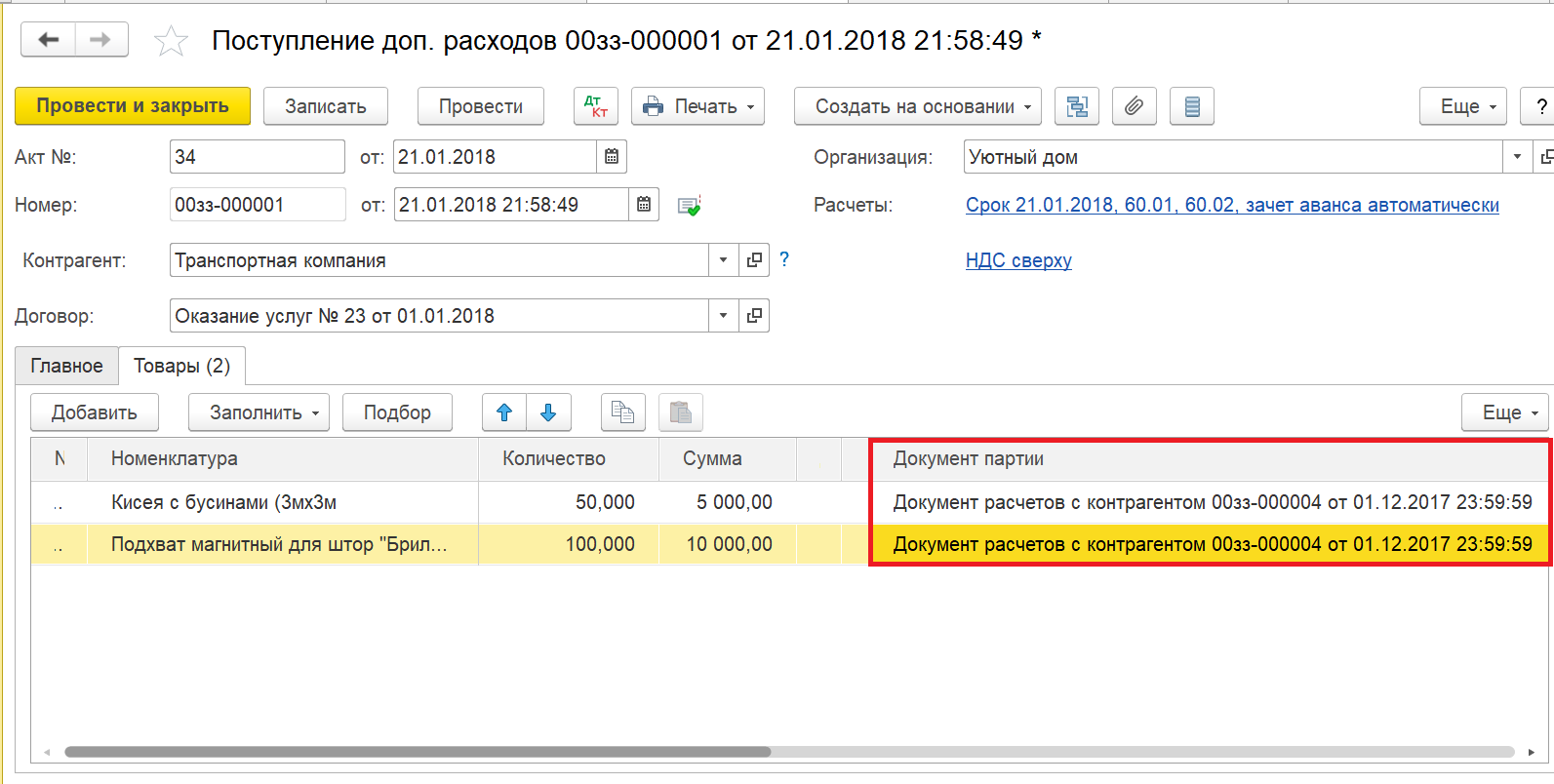

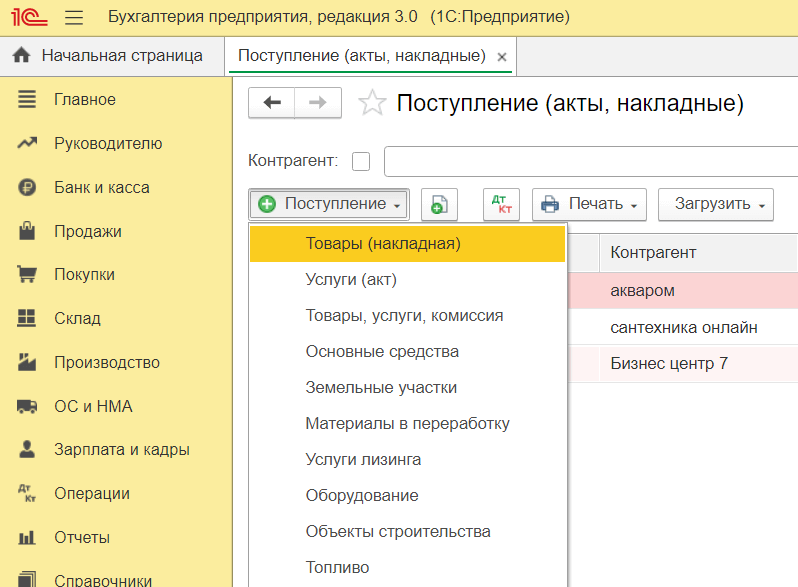

Поступление документов об оказании услуг

Поступление акта на подписку отразите документом Поступление (акт, накладная) вид операции Услуги (акт) в разделе Покупки – Поступление — Услуги (акт) — кнопка Создать.

Укажите:

Проводки по документу

Документ формирует проводки:

- Дт 60.01 Кт 60.02 — зачет аванса;

- Дт 97.21 Кт 60.01 — учет затрат на услуги подписки (расходов будущих периодов) в дебиторской задолженности без НДС;

- Дт 19.04 Кт 60.01 — принятие к учету НДС.

Регистрация СФ поставщика

Налоговый кодекс не содержит прямого запрета на единовременное принятие к вычету НДС по расходам будущих периодов и длящимся расходам (Письмо Минфина РФ от 12.10.2010 N 03-07-11/402, Письмо Минфина РФ от 05.10.2011 N 03-07-11/261, Письмо Минфина РФ от 11.11.2009 N 03-07-11/295). Для принятия к вычету достаточно соблюдения условий:

- приобретенные услуги предназначены для использования в налогооблагаемой деятельности;

- приобретенные услуги приняты на учет (в данном случае отражены на счете 97);

- у налогоплательщика имеется оформленный надлежащим образом счет-фактура и первичные документы.

Однако, принимать к вычету НДС единовременно рискованно. Налоговый орган может попытаться снять вычет, ссылаясь на неправомерность принятия на учет не оказанных еще услуг, т. к. первичный документ должен быть составлен в момент совершения хозяйственной операции или сразу после ее окончания (п. 3 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ).

Таким образом, у организации есть два варианта:

- принять НДС к вычету сразу;

- принять НДС к вычету по мере оказания услуг.

Если вы решите поступить осторожно, можно воспользоваться правом переноса вычета (пп. 1.1 ст

172 НК РФ).

Для регистрации входящего счета-фактуры от поставщика укажите его номер и дату внизу формы документа Поступление (акт, накладная), нажмите кнопку Зарегистрировать.

В документе Счет-фактура полученный снимите флажок Отразить вычет НДС в книге покупок датой получения. В этом случае вычет будет оформляться документом Формирование записей книги покупок.

Принятие НДС к вычету

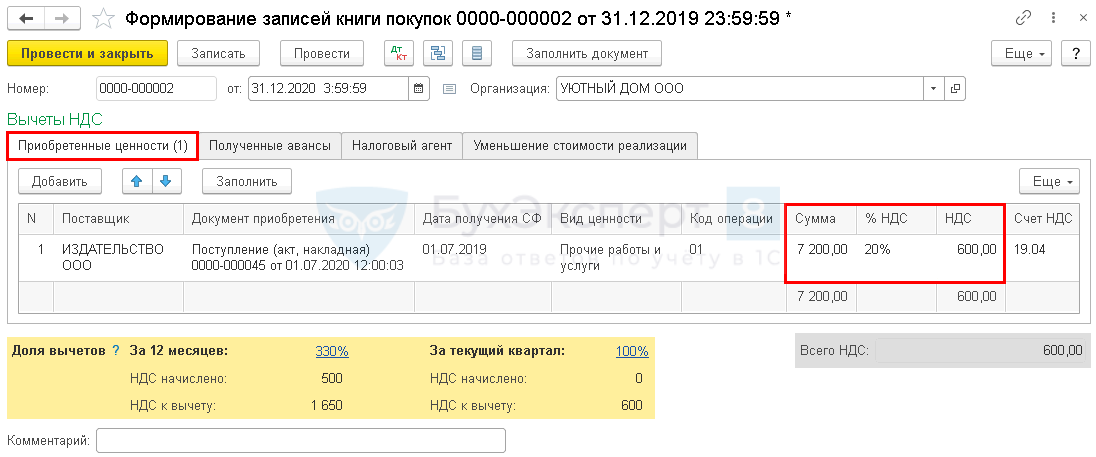

Для принятия к вычету НДС создайте документ Формирование записей книги покупок в разделе Операции — Регламентные операции НДС —кнопка Создать — Формирование записей книги покупок.

По кнопке Заполнить на вкладке Приобретенные ценности будет отражен вычет по подписке.

Укажите:

- Сумма — итоговая сумма по счет-фактуре;

- НДС — сумма НДС, которую можно принять к вычету.

Проводки по документу

Документ формирует проводку

Дт 68.02 Кт 19.04 — принятие к вычету части НДС.

В книге покупок будет отражен частичный вычет по НДС. PDF

Таким же образом заполните документ для принятия к вычету оставшейся суммы НДС в следующем квартале.

Признание услуг по подписке в расходах

Для автоматического ежемесячного учета затрат на подписку необходимо запустить процедуру Закрытие месяца регламентная операция Списание расходов будущих периодов в разделе Операции — Закрытие периода — Закрытие месяца.

Проводки по документу

Документ формирует проводку

Дт 26 Кт 97.21 — учет затрат на подписку в составе общехозяйственных расходов за месяц.

Аналогично принимаются в расходы услуги по подписке каждый месяц до окончания года.

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Учет в СМИ (средства массовой информации):особенности учетной политики

Учет в СМИ имеет свои особенности и зависит от конкретного субъекта. Ведь СМИ разнообразны. К ним можно отнести:

- прессу в бумажном виде и электронном (газеты, журналы, в том числе, интернет-издания);

- радиовещание и телевидение;

- агентства печати и книжные издательства;

- видео-, кино- и звукозапись.

СМИ формируют свою учетную политику, принимая во внимание следующее:

Наличие специфических расходов:

- авторский гонорар;

- бумага для печатных СМИ;

- на подготовку оригинал-макета;

- редакционные издержки;

- полиграфические работы;

- услуги радиочастотного центра;

- специальное оборудование;

- коммерческие затраты (реклама, участие в выставках);

- вознаграждение распространителям – комиссионные и агентские.

Прибыль следует определять по каждому изданию или программе (передаче, ролику).

Учет издержек нужно вести в таком же разрезе на нескольких отдельных субсчетах сч. 23.

Для СМИ актуальным является бухучет:

- брака и отходов возвратных;

- авторского вознаграждения и иных специфических видов заработка.

Электронные версии изданий

* Формы и образцы. Содержит 4000 форм документов с примерами и комментариями по их заполнению.

* «Расчетчик зарплат» — проверит и уточнит сумму пособий, отпускных, командировочных и премий. Вам достаточно ввести исходные данные, а он выдаст готовый результат – в полном соответствии с требованиями нормативных актов.

ОБУЧЕНИЕ «Образовательная программа: Высшая Школа Главбуха» — программа позволит без отрыва от работы получить максимум актуальных знаний. Материалы рецензированы преподавателями Финансового Университета при Правительстве РФ. Ученый совет ВШГ.

ПРЕИМУЩЕСТВА СЕРТИФИКАТА: Он подтверждает, что Ваш уровень знаний полностью соответствует актуальному Законодательству 2014 года, а профессиональный уровень позволяет выполнять функции главного бухгалтера на предприятии. Сертификат — именной документ, подтверждающий вашу квалификацию и заверенный Финансовым университетом при Правительстве РФ. Он выдается только в электронном виде при наличии действующей подписки.

Сертификат можно предоставить Вашему работодателю. По оценкам экспертов именно в бухгалтерском сегменте дополнительные документы очень востребованы. Ссылку на документ можно размещать в соцсетях или на сайтах по поиску работы, то есть прикрепить к своему резюме. Также документ можно распечатать самостоятельно с помощью клавиш Ctrl+P.

Обучение также дает привилегии на сдаче экзамена на Аттестат Главбуха: в зависимости от количества набранных баллов, у Вас будет не одна, а несколько попыток на экзамене. Кроме того, успешные участники смогут сдать экзамены на несколько квалификаций по своему выбору — главный бухгалтер, главный бухгалтер малого предприятия, бухгалтер по расчету зарплаты.

Программа:

https://youtube.com/watch?v=3JZkMKubq4o

Стоимость подписки — не расход, а аванс

Прежде всего, нужно иметь в виду, что исходя из самого смысла подписки та сумма, которая первоначально уплачивается учреждением (в том числе, возможно, через подотчетное лицо) при ее оформлении, должна быть квалифицирована не как текущий расход учреждения, а как выплаченный аванс (внесенная предоплата). Во-первых, в момент оформления подписки никаких изданий учреждение еще не получает — они будут поступать позднее, причем не разом, а на протяжении определенного периода времени.

Особенности бухучета прямых и косвенных затрат на производство и реализацию

Расходы на производство и продажу результатов работы СМИ в соответствии с НК (ст. 318) делятся на две группы:

- Прямые.

- Косвенные.

Прямые расходы СМИ состоят из:

- материальных издержек на покупку необходимого сырья и материалов, используемых в производстве;

- расходов на оплату труда;

- амортизации оборудования, непосредственно участвующего в производственном процессе.

Учитывая расходы на оплату труда, следует руководствоваться ст. 255 НК, в которой содержатся некоторые ограничения касательно признания данных издержек с целью налогообложения. Прямые расходы снижают размер доходов, но не полностью. Они корректируются с учетом остатков незавершенного производства, продукции готовой, находящейся на складе или отгруженной, но еще не реализованной в налоговом периоде.

Состав косвенных издержек аналогичен расходам коммерческого предприятия.

Проводки в бюджетном учете в 2020–2021 годах

Инструкция № 162н содержит информацию о различных хозяйственных операциях и проводках, которыми эти операции можно оформить. Кроме того, законодатель разработал отдельную таблицу с возможными корреспонденциями счетов, содержащуюся в приложении № 1 к инструкции № 162н. Если необходимой операции в таблице нет, то возможно самостоятельное определение проводки согласно требованиям приказа № 162н. В 2021 — 2021 годах бюджетный план счетов применяется в редакции приказа Минфина от 28.12.2019 № 297н.

Типовые проводки бюджетного учета рассмотрим далее на примере.

Пример

Муниципальное казенное общеобразовательное учреждение «Школа № 1» в текущем месяце произвело следующие хозяйственные операции и отразило их в учете (см. табл. 3).

Таблица 3

| Наименование хозяйственной операции | Дебет | Кредит | Сумма, руб. |

| Куплены канцелярские товары на сумму 6 750 руб. | КРБ 010536340 «Увеличение стоимости прочих материальных запасов — иного движимого имущества учреждения» | КРБ 030234730 «Увеличение кредиторской задолженности по приобретению материальных запасов» | 6 750 |

| Переданы для использования канцтовары на сумму 1 750 руб. | КРБ 040120272 «Расходование материальных запасов» | КРБ 010536440 «Уменьшение стоимости прочих материальных запасов — иного движимого имущества учреждения» | 1 750 |

| Начислена зарплата персоналу на общую сумму 754 000 руб. | КРБ 040120211 «Расходы по заработной плате» | КРБ 030211730 «Увеличение кредиторской задолженности по заработной плате» | 754 000 |

| Удержан НДФЛ с зарплаты | КРБ 030211830 «Уменьшение кредиторской задолженности по заработной плате» | КРБ 030301730 «Увеличение кредиторской задолженности по налогу на доходы физических лиц» | 98 020 |

| Зарплата выплачена на банковские карты работникам | КРБ 030211830 «Уменьшение кредиторской задолженности по заработной плате» | КИФ 020111610 «Выбытия денежных средств учреждения с лицевых счетов в органе казначейства», а также запись по забалансовому счету 18 «Выбытия денежных средств со счетов учреждения» | 655 980 |

| Начислены страховые взносы с зарплаты | КРБ 040120213 «Расходы на начисления на выплаты по оплате труда» | КРБ 030302730, КРБ 030306730, КРБ 030307730, КРБ 030308730, КРБ 030310730, КРБ 030311730 «Увеличение кредиторской задолженности по платежам в бюджеты» | 227 708 |

| Перечислены НДФЛ и взносы с зарплаты за сентябрь | КРБ 030301830, КРБ 030302830, КРБ 030306830, КРБ 030308830, КРБ 030311830, КРБ 030311830 «Уменьшение кредиторской задолженности по платежам в бюджеты» | КИФ 020111610 «Выбытия денежных средств учреждения с лицевых счетов в органе казначейства», а также запись по забалансовому счету 18 «Выбытия денежных средств со счетов учреждения» | 325 728 |

| Списаны на финансовый результат в конце года расходы этого месяца | КБК 040130000 «Финансовый результат прошлых отчетных периодов» | КРБ 040120200

«Расходы экономического субъекта» |

983 458

(1 750 + 754 000 +227 708) |

Примеры проводок также можно найти на нашем сайте в статьях:

- «Бюджетный учет основных средств в 2021 — 2021 годах (нюансы)»;

- «Учет материалов в бюджетных учреждениях (нюансы)».

Какие риски возникают при неправильном учете подписки?

Неправильный учет подписки на газеты и журналы может привести к ряду серьезных финансовых рисков. Ошибки в учете могут повлечь за собой не только неверные налоговые расчеты, но и привести к штрафам и санкциям со стороны налоговых органов.

Одним из наиболее распространенных рисков при неправильном учете подписки является невозможность получения налоговых вычетов. В России, например, физические лица имеют возможность включать расходы на подписку на газеты и журналы в налоговую базу при расчете налога на доходы физических лиц. Однако при неправильном учете эти расходы могут быть неверно учтены и налоговые вычеты не будут предоставлены.

Другим риском является возможность дублирования налоговых вычетов. Если подписка на газеты и журналы учитывается в разных налоговых декларациях или в разных системах учета, это может привести к случайному учету расходов несколько раз и, соответственно, к получению неоправданных налоговых вычетов.

Неверные данные при проведении налоговых аудитов

Еще одним важным риском является возможность возникновения проблем при проведении налоговых аудитов. Если данные об учете подписки на газеты и журналы не соответствуют реальности или содержат ошибки, это может привести к увеличению риска проверки налоговых органов и возникновению споров с ними.

Наконец, неправильный учет подписки может привести к неоправданным штрафам и санкциям. Налоговые органы имеют право применить штрафы к налогоплательщикам, если они не предоставили достоверную и полную информацию о своих расходах и доходах

Поэтому важно вести учет подписки на газеты и журналы с должным вниманием и точностью

Особенности учета авторского вознаграждения

Издержки СМИ на осуществление выплат по авторскому гонорару – расходы по его обычной деятельности. Для их бухучета используются счета 20 (Дебет) и 76 (Кредит).

Издательство, редакция, канал и любой иной вид СМИ является налоговым агентом, поэтому исчисляет с общего размера авторского гонорара подоходный налог (НДФЛ = 13%) и удерживает его в тот же день, когда вознаграждение выдано.

Автор обладает правами на получение всех действующих налоговых вычетов. Профессиональный не выступает исключением. Его сумма соответствует размеру фактических издержек, которые можно обосновать документально. Когда такое подтверждение отсутствует, размер профессионального налогового вычета составляет минимум 20%, максимум 40%. Конкретный тариф зависит от того, какая авторская работа выполнена. К подобным фактическим издержкам относится и сумма уплаченной государственной пошлины, если она связана с профессиональной деятельностью.

Размер удержаний подоходного налога отражается в бухучете с использованием счетов 76 (дебет) и 68 (кредит).

Пример 1. Литературное издание заключило с автором соглашение на написание 10 рассказов сроком на один год (12 месяцев). Сумма авторского гонорара составила 336 тыс. руб. и была выплачена единовременно. Писатель предъявил письменное заявление о том, чтобы ему предоставили профессиональный вычет – 20% от размера вознаграждения.

Бухгалтер СМИ сделает заметки в регистрах:

| Дебет | Кредит | Сумма, RUB | Комментарий |

| 97 | 76 | 336 000,00 | Авторский гонорар, начисление |

| 97 | 69 | 73 920,00 | Начисления в ПФ |

| 76 | 68 | 34 944,00

(336 000 — (336 000 ·0,20) · 0,13) |

Удержание подоходного налога |

| 76 | 50 | 301 056,00 | Авторское вознаграждение вручено через кассу |

| 20 | 97 | 34 160,00

(336000+73920)/12 |

Ежемесячное списание суммы авторского гонорара |

Учет на забалансовых счетах

Согласно п. 66 Инструкции № 157н, программное обеспечение, полученное в пользование учреждением (лицензиатом) учитывается на забалансовом счете 01 «Имущество, полученное в пользование». Стоимость программного обеспечения определяется исходя из вознаграждения, установленного в договоре.

Аналогичные разъяснения даны в Письмах Минфина РФ от 02.10.2013 № 02-06-10/40915, от 29.08.2013 № 02-06-10/35603.

В заключении следует отметить, что не отражение программных продуктов (ключей защиты) на забалансовом счете 01 приведет к искажению показателей форм бухгалтерской (бюджетной) отчетности. Это может служить основанием для привлечения учреждения к ответственности, т.к. является административным правонарушением в области финансов (ст. 15.11, ст. 15.15.6 КоАП РФ).

Как отразить подписку на электронную версию бухгалтерского журнала?

Как правило, подписку на электронную версию любого журнала квалифицируют и оформляют как оказание подписчику услуг издательством на условиях 100%-ной предоплаты. Оплатить подписку организация может с расчетного счета или через подотчетное лицо – наличными либо с использованием корпоративной банковской карты. По факту получения предоплаты и по факту оказания услуг издательство оформляет счета-фактуры. Кроме того, по факту оказания услуг стороны подписывают акт.

В бухгалтерском учете затраты на любую бухгалтерскую периодику включаются в состав общехозяйственных расходов (у производственных организаций) или в состав расходов на продажу – у торговых организаций (п. п. 5, 7, 16, 18 ПБУ 10/99 «Расходы организации», утвержденного приказом Минфина России от 06.05.1999 № 33н, Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная приказом Минфина России от 31.10.2000 № 94н).

По факту оказания услуг возникает право на вычет «входного» НДС со стоимости информационных услуг за определенный период. Вычет можно заявить на основании счета-фактуры издательства. Одновременно следует восстановить соответствующую часть «авансового» НДС, ранее принятого к вычету (подп. 3 п. 3 ст. 170, подп. 1 п. 2 ст. 171, п. 1 ст. 172 НК РФ).

Если решено оплатить подписку наличными через подотчетное лицо, то на основании его письменного заявления оформляется расходный кассовый ордер. Заявление подотчетного лица составляют в произвольной форме, включая в него информацию о сумме выдаваемых наличных денег, о сроке, на который они выдаются, за подписью руководителя и с указанием даты (п. 6.3 Указания Банка России от 11.03.2014 № 3210-У) * .

Условия принятия к вычету НДС с предоплаты в случае оплаты подписки наличными деньгами не соблюдаются, так как отсутствует платежное поручение (п. 12 ст. 171, п. 9 ст. 172 НК РФ, письмо Минфина России от 06.03.2009 № 03-07-15/39). Поэтому заявлять к вычету «авансовый» НДС в этом случае рискованно. Безопаснее осуществить вычет «входного» НДС — по факту оказания услуг за соответствующий период (подп. 1 п. 2 ст. 171, п. 1 ст. 172 НК РФ). При этом не нужно восстанавливать «авансовый» НДС.

* Подотчетное лицо обязано не позднее трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу сдать авансовый отчет с приложением документов, подтверждающих понесенные расходы.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Источник

Вопрос: Как правильно отразить в учете расходы на подписку газет при 100 %-й предоплате?

В бухгалтерском учете расходы на подписку печатных периодических и справочных изданий, в том числе для читальных залов библиотек, с учетом доставки подписных изданий, если она предусмотрена в договоре подписки, отражаются по КВР 244 «Прочая закупка товаров, работ и услуг» и подстатье 226 «Прочие работы, услуги» КОСГУ (п. 10.2.6 Порядка № 209н).

Вместе с тем бухгалтерский учет расходов на приобретение подписных печатных изданий различается в зависимости от целей использования изданий и периода подписки. Конкретный порядок отражения в учете расходов на приобретение периодических изданий целесообразно закрепить в учетной политике учреждения по согласованию с учредителем.

Периодические издания, предназначенные для пользования в составе библиотечного фонда (независимо от их стоимости), учитываются на забалансовом счете 23 «Периодические издания для пользования» в условной оценке «один объект (номер журнала, годовой комплект газеты) – один рубль» (п. 377 Инструкции № 157н).

Выбытие периодических изданий по любым основаниям отражается согласно решению комиссии учреждения по поступлению и выбытию активов, оформленному первичным учетным документом (актом приема-передачи, актом на списание, иным актом).

Аналитический учет по указанному счету ведется по объектам учета в карточке количественно-суммового учета материальных ценностей (ф. 0504041) (п. 378 Инструкции № 157н).

Периодические издания для использования в работе (не предназначенные для библиотечного фонда) на забалансовом счете 23 не учитываются. При этом учреждение в целях обеспечения их сохранности может ввести в рабочий план счетов дополнительный забалансовый счет, предусмотрев это в учетной политике по согласованию с учредителем (органом, которому представляется отчетность) (п. 332 Инструкции № 157н).

Расходы учитываются в составе расходов будущих периодов (на счете 0 401 50 000) в случае, если договор подписки заключен на длительный срок и охватывает несколько отчетных периодов (п. 302 Инструкции № 157н), а также если в учетной политике предусмотрено отнесение таких затрат на расходы будущих периодов.

Затраты признаются в составе расходов будущих периодов, если они произведены учреждением в текущем отчетном периоде, но относятся к будущим отчетным периодам.

В течение срока действия договора подписки эти расходы постепенно будут относиться на финансовый результат (затраты) текущего года (счета 0 109 00 000, 0 401 20 000) в порядке, предусмотренном учетной политикой учреждения. Например, ежемесячно в равных суммах в течение срока действия договора на дату фактического поступления печатных журналов (подтверждающих первичных учетных документов от поставщика).

Как правило, договор подписки предполагает 100 %-ю предоплату подписных изданий.

В бухгалтерском учете операции будут отражены следующими корреспонденциями счетов:

|

Перечислена предоплата за подписку |

1 206 26 56x |

1 304 05 226 |

|

Зачтен ранее перечисленный аванс в размере стоимости поступивших изданий |

1 302 26 83x |

1 206 26 66x |

|

Отражено признание расходов на подписку в составе расходов будущих периодов в размере стоимости подписки, указанной в договоре (контракте) |

1 401 50 226 |

1 302 26 73х |

|

Отнесены расходы будущих периодов на финансовый результат текущего года* |

1 401 20 226 1 109 xx 226 |

1 401 50 226 |

* Операции отражаются в порядке, предусмотренном учетной политикой учреждения (например, ежемесячно на основании подтверждающих документов поставщика на протяжении всего срока действия договора (контракта) подписки).

Морозов Иван

Эксперт правового консалтинга, Член Палаты налоговых консультантов России

Предыдущая статья

Вопрос: В рамках программы «Социально значимые проекты региона» была установлена детская площадка. Относится ли данный объект к недвижимому имуществу?

Следующая статья

Вопрос: Имеется исполнительный лист на сотрудника по алиментам в размере 50 % от заработка. На днях получили еще один исполнительный лист на него, тоже с 50 %-м удержанием (задолженность по кредитам). Как в данном случае производить удержание?

Применение упрощенки в работе СМИ

СМИ могут платить налоги по упрощенной системе налогообложения, если:

- доход не превышает за три квартала 112,5 млн. руб.;

- среднегодовая численность персонала в штате находится в пределах ста человек;

- организация не располагают ни представительствами, ни филиалами.

Применяя УСНО, СМИ используют в учете своих доходов кассовый метод. Они записываются на ту дату, на которую пришлось поступление имущества, наличных в кассу или денежной массы на банковский счет.

Бухучет признает доходы по мере того, как происходит продажа продукции. Например, печатное издание использует такие способы реализации:

- По подписке.

- Розничная продажа.

Подписка предполагает предоплату. Ее сумма не должна включаться сразу в доходы. До самого момента отгрузки ее учет ведется на ст. 62, субсчет (с/с) «Авансы полученные». После того, как тираж поступит подписчикам, предоплата признается выручкой от реализации.

Необходимые бухгалтерские заметки:

| Дебет | Кредит | Комментарий |

| 51 (или 50) | 62 * | За подписку получена предоплата |

| 62 ** | 90.1 | Тираж отправлен клиенту-подписчику |

| 62 * | 62 ** | Аванс присутствует как засчитанный |

- *с/с «Авансы полученные»;

- **с/с «Задолженность покупателей».

Пример 2. «Горизонт» – издательство, которое применяет УСНО и при этом проводит бухучет без ограничений. В январе три человека подписались на журнал на первое полугодие. Деньги заплачены в кассу наличными. Себестоимость данного издания – 300 руб., цена продажи по подписке – 450 руб.

В январе номер подписчикам отправлен. Каковы действия бухгалтера издательства? В январе предоплата засчитана в доходы, облагаемые налогом. Сумма составила:

450 · 3 чел. · 6 мес. = 8 100 руб. Она занесена в Книгу доходов и расходов. Заполняется таблица 2:

| Дата | Комментарий | Дебет | Кредит | Сумма, RUB |

| 03 января | Аванс от подписчиков получен | 50 | 62.2 | 8 100,00 |

| 31 января | Отражение выручки за январский номер журнала | 62.1 | 90.1 | 1 350,00

(450 · 3) |

| 31 января | Месячный аванс зачтен | 62.2 | 62.1 | 1 350,00 |

| 31 января | Списание себестоимости реализованной продукции | 92 | 43 | 900,00

(300 · 3) |

Последние три записи будут повторяться ежемесячно, пока не закончится срок подписки на печатное издание. В налоговом учете сумма предоплаты в день ее получения включается в налогооблагаемые доходы полностью. Размер ее составляет 8 100 руб.

Топ 5 популярных вопросов

Вопрос 1. Как списываются расходы на авторское вознаграждение, выплаченное на несколько месяцев вперед? Соответственно, работы автора печатаются не сразу, а с периодичностью, например, месяц. Да и объем у них неодинаков.

Ответ. Расходы можно списывать помесячно в одной и той же сумме. Второй вариант – в момент выплаты гонорара провести половину суммы, а остальную – разделить пропорционально тому времени, на которое запланированы публикации.

Вопрос 2. СМИ приобрело у автора права на печатание цикла стихотворений. Опубликовав несколько работ, маркетологи сделали вывод, что они не пользуются спросом, и дальнейшее их предъявление читателю может снизить рейтинг издания. Что делать с расходами, потраченными на гонорар автору?

Ответ. Бухгалтер СМИ вправе списать оставшуюся сумму со сч. 97, все документально оформив. Поскольку эти издержки не ведут за собой выпуск готовой продукции, их следует отправить не на сч. 20, а на сч. 91.2. Таким образом, затраты включаются в операционные издержки СМИ.

Вопрос 3. Заключен авторский договор с нерезидентом. Причитаются ли ему профессиональные вычеты?

Ответ. Нерезидент не может рассчитывать на профессиональные вычеты, поскольку они предусмотрены только для резидентов.

Вопрос 4. По какой налоговой ставке (касательно НДФЛ) облагается авторское вознаграждение нерезидента РФ?

Ответ. Размер ставки НДФЛ установлен на уровне 30% (п. 3 ст. 224 НК).

Вопрос 5. СМИ работает с иностранными партнерами. Когда следует предоставлять информацию о получении денежных средств от них?

Ответ. СМИ сообщает о получении денег один раз в квартал, но не позднее десятого числа месяца, следующего за отчетным. Направляется уведомление специальной формы. СМИ – такие же организации, как и остальные. Поэтому их деятельность должна быть под контролем финансовых органов.

Подписка на журналы. как отразить в учете?

Просьба ответить на вопрос : Как учесть расходы на приобретение электронного журнала. При покупке выдали товарную накладную и счет-фактуру. В наименовании написано — Электронный журнал, 12 мес.

Вычет получит гражданин за дорогостоящие лекарства, купленные за свой счет; за лечение в платной больнице; за протезирование зубов. Списанию подлежит выплата медицинской страховки. При этом социальный вычет будет возможен, если больница, где проходили лечение, имеет официальные документы на медицинскую деятельность и расположена в России.

Если вычет по авансу был ранее произведен, НДС в части возвращенной суммы покупатель также должен восстановить к уплате в бюджет в периоде, когда произошло изменение, расторжение договора и возврат предоплаты (аванса).

Ту же питьевую воду не ценим. А те, кому она дается потом и кровью, тот же Израиль, каждую каплю считают и меряют. Компьютер чуть ли не под каждым кустиком контролирует. У нас такого и в помине нет. Бурными потоками промышленных стоков все зальем, а потом начинаем изобретать, как их — стоки — оттуда вытащить, как воду очистить и т.д.

Обосновываем необходимость приобретения книг и печатных изданий

Для начала важно определить, насколько книги, журналы и прочие печатные издания связаны с вашей производственной деятельностью. Например, вполне обоснованными можно считать затраты:

Например, вполне обоснованными можно считать затраты:

- на журналы (газеты) и книги по бухучету и налогам, например журнал «Главная книга», так как они нужны бухгалтеру для правильного ведения учета;

- книги по менеджменту, так как они нужны для лучшего управления персоналом;

- сборник строительных норм, если фирма занимается строительством;

- «Российскую газету», поскольку в ней публикуются законы и нормативные акты;

- глянцевые журналы (к примеру, «Vogue», «Cosmopolitan», «Shape» и т.д.) в ситуации, когда ваши клиенты вынуждены сидеть в ожидании своей очереди (например, в парикмахерских, салонах красоты);

- букинистические издания по юриспруденции, если ваш профиль — юридические услуги;

- прочую литературу, которая является «информационной» поддержкой, необходимой для ведения деятельности.

Весьма проблематично будет доказать, что вам необходимы для работы издания, приобретенные для создания интерьера в офисе или для размещения в кабинете директора в целях создания определенного имиджа компании, например:

- серия книг «Жизнь замечательных людей»;

- русская и зарубежная классика;

- энциклопедия искусств;

- красивые художественные альбомы.

ОБЪЯСНИ РУКОВОДИТЕЛЮ

Книги и журналы, которые никак не связаны с деятельностью фирмы, лучше приобретать за счет чистой прибыли. В противном случае при проверке налоговики, скорее всего, уберут из расходов затраты на литературу непроизводственного характера, доначислят налог, а также пени и штрафы.

Это касается и подписки на издания непроизводственного характера, например на газету «Аргументы и факты».

Если обосновать необходимость приобретения какой-либо литературы сложно, то учитывать ее нужно следующим образом.

В бухгалтерском учете такую литературу ни как основные средства, ни как материально- производственные запасы учесть нельзя. Самым правильным будет отнести ее стоимость (вместе с НДС) к прочим расходам и отразить на счете 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы».

При расчете налога на прибыль расходы на приобретение такой непроизводственной литературы учесть не получится.

НДС принять к вычету тоже не удастся, так как не выполняется одно из обязательных условий для применения вычета: литература не будет использована в деятельности, облагаемой НДС.

Этот способ учета наиболее безопасный. Если вы решите учесть расходы на такую литературу при расчете налога на прибыль и заявить НДС по ней к вычету, налоговые органы вряд ли с вами согласятся. В частности, они всегда считали необоснованными расходы на предметы интерьера, приобретенные для офиса. Доказывать свою правоту вам придется в суде, а вот суд, возможно, и примет вашу сторону. Например, при рассмотрении дела об обоснованности затрат на обслуживание аквариумов суд принял сторону налогоплательщика, указав, что расходы направлены на создание благоприятной обстановки. Также есть решение, в котором суд признал производственными затраты на предметы интерьера, поскольку они направлены на создание благоприятного впечатления у внешних посетителей.

А теперь давайте рассмотрим порядок учета литературы, которую можно отнести к производственной.