Способ 2. Выписать материальную помощь

Материальная помощь не облагается налогами и взносами, если её сумма не превышает 4 000 рублей. Правила как с подарками: не больше одного в год и обязательное подтверждение документом. Только вместо договора сотрудник пишет заявление на материальную помощь. Форма свободная: достаточно указать ФИО, должность сотрудника и реквизиты работодателя.

Материальная помощь не всегда привязана к вознаграждению. Иногда её выписывают, если сотрудник попал в затруднительную финансовую ситуацию. Например, делает ремонт после затопления от соседей или переезжает в другой город из-за новой должности на работе. В таком случае в заявлении указывают причину и, по возможности, прикладывают к нему подтверждающие документы. Но правила остаются прежними: до 4 000 рублей — без налогов, всё что свыше — облагается НДФЛ.

Кратко об изменениях в налогообложении

С января 2024 года вступили в силу изменения в налогообложении, касающиеся выплаты премий и разовых начислений. Новые правила предусматривают возможность рассчитывать налоговые сборы по зарплате с учетом коэффициента оптимизации.

Изменения в налоговом законодательстве относятся к физическим лицам, которым положена премия или разовая надбавка к заработной плате. Налоговая отчетность для таких выплат должна быть представлена вместе с отчетностью за февраль, при условии, что эти выплаты произведены в январе.

Налогообложение премий и разовых начислений остается в силе для всех работников, кто получает заработную плату по декрету. Таким работникам необходимо учесть особенности налогообложения при подсчете премий и разовых начислений.

Кому положена премия или разовое начисление, тем необходимо заранее ознакомиться с новыми правилами налогообложения и учесть их при расчете суммы выплаты.

- Распределите выплаты премий и разовых начислений к различным датам

- Используйте налоговые льготы и скидки, доступные вам в соответствии с законодательством

- Обратитесь к специалистам для консультации по вопросам налогообложения и оптимизации налогов

- Постоянно следите за изменениями в законодательстве, связанными с налогообложением

Примеры изменений в налогообложении:

- Изменение сроков отчетности для премий и разовых начислений

- Уточнение налогового сбора при выплате премий и разовых начислений

Кратко о новых правилах налогообложения:

- Введены изменения в налогообложении премий и разовых начислений

- Налоговая отчетность для премий и разовых начислений должна быть представлена вместе с отчетностью за февраль

- Налоговое обложение премий и разовых начислений применимо к физическим лицам, получающим заработную плату по декрету

- Изменения также затрагивают лиц, получающих неповторяющиеся или разовые скидки, а также премии за выполнение определенных задач или в связи с каким-либо праздником

Премия полагается за труд, но не только

Премия является стимулирующей выплатой, входящей в состав вознаграждения за труд. Если на предприятии применяется премиальная система оплаты, то премия будет неотъемлемой частью заработанных сотрудником денег, вне зависимости от того, как именно он работал. Все зависит от того, как данная ситуация была отрегулирована во внутренних нормативных актах компании: трудовых договорах, коллективном договоре, специально созданном Положении о премировании и т.д.

Однако существуют особые виды выплат, осуществляемые не на постоянной основе, например, вознаграждение, выплаченное сотрудникам, участвовавшим в оказавшемся успешном проекте, либо денежные выплаты к каким-либо праздникам. Заранее их предусмотреть нельзя, следовательно, и прописать их регламент в локальных актах тоже не представляется возможным.

Налогообложение премий, относящихся к плановой и внеплановой группам, существенно отличается, поскольку они проходят по различным бухгалтерским статьям.

Какими налогами облагаются премии сотрудникам

Для того чтобы разобраться в теме налогообложения премий необходимо понять, какое место она занимает в системе оплаты труда работника.

В состав заработной платы сотрудника входят следующие показатели:

- оклад или тарифная ставка (в зависимости от типа установленной системы оплаты труда);

- доплаты и/или надбавки компенсирующего характера;

- доплаты и/или надбавки стимулирующего характера.

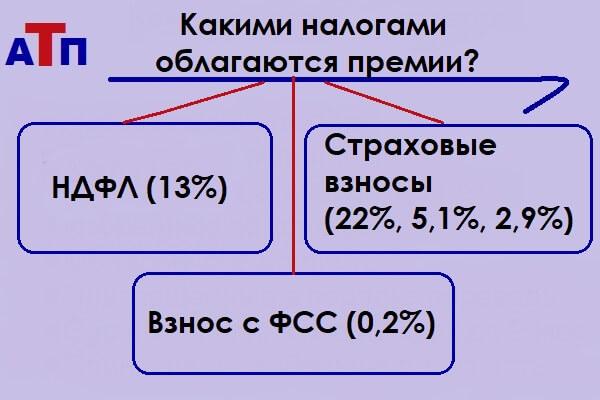

В НК РФ указано, что руководством компании с доходов, перечисленных на счет работников, платятся следующие виды налоговых сумм:

- НДФЛ (информация о данном налоге отражена в 23 главе НК РФ);

- страховые взносы (информация по этой теме присутствует в 34 главе НК РФ);

- отчисления в ФСС на травматизм (согласно Закону №125-ФЗ).

Из всего вышеуказанного можно сделать вывод – премии, полученные трудящимися на официальной основе специалистами, подлежат налогообложению. С них также нужно заплатить перечисленные выше виды налогов.

Существует неоднозначное мнение, что некоторые премиальные выплаты не облагаются налогами. По утверждениям Минфина, налог на доход физических лиц удерживается с любой премии, вне зависимости от того, за что она получена.

Данное утверждение связано с тем, что в Налоговом Кодексе, в частности, в 422 статье НК РФ, не указано, что премии, носящие социальный характер являются необлагаемыми. Под социальным премированием принято понимать выплату денежного вознаграждения, к примеру, в честь праздника. Следовательно, с разовых премиальных по случаю различных событий также платить НДФЛ.

Не облагаться налогом может лишь та премия, которая оформлена по договору дарения или как материальная помощь. Но данный вид денежного вознаграждения уже в принципе нельзя назвать премиальным.

НДФЛ удерживается из премиальной суммы, работник получает доход, равный разности начисленной премии и удержанного подоходного налога. Ставка для удержания — 13 процентов.

Страховые взносы всех видов начисляются сверх премиальной суммы (до налогообложения), этот вид налоговой нагрузки ложится на плечи работодателя. От дохода работник взносы на отнимаются. Общая ставка для начисления — 30 процентов (22% — пенсионные, 5,1% — медицинские, 2,9% — социальные, от 0,2% — травматизм).

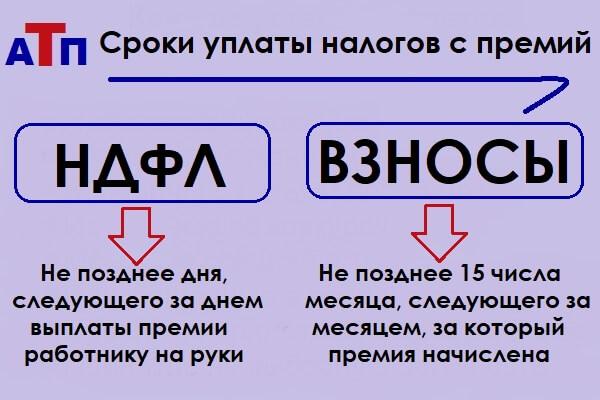

Когда платятся за работника — сроки

НДФЛ и страховые взносы нужно платить своевременно. В противном случае руководством компании нарушается налоговое законодательство.

НДФЛ и взносы по суммарной ставке 30 процентов платятся в ИФНС, взнос на травматизм — в ФСС.

Статья 75 НК РФ гласит, что, за просрочку уплаты работодателю назначается штраф. Его размер определяется следующим образом:

- 1/300 часть ставки рефинансирования, установленной ЦБ – за просрочку до 30 дней;

- 1/150 часть ставки рефинансирования, установленной ЦБ – за просрочку от 30 дней

Пример налогообложения премиальной выплаты для 2024 года

Исходные данные:

По итогам работы за январь 2024 года работодатель принимает решение выплатить сотруднику премию в размере 10 000 р.

Деньги выданы вместе с зарплатой за вторую половину месяца 09 февраля 2024 года.

Какими налогами облагается данный доход и сколько денег получит работник?

Расчет:

НДФЛ = 13% * 10000 = 1300 — заплатить не позднее 10 февраля 2024 в ФНС.

Пенсионный взнос = 22% * 10000 = 2200 — заплатить не позднее 14 февраля 2024 в ФНС.

Медицинский взнос = 5,1% * 10000 = 510 — срок уплаты до 14 февраля 2024 включительно в ФНС.

Социальный взнос на нетрудоспособность и материнство = 2,9% * 10000 = 290 — до 14 февраля 2024 в ФНС.

Социальный взнос на травматизм = 0,2% * 10000 = 20 — до 14 февраля 2024 в ФСС.

Доход на руки = 10000 – 1300= 8700.

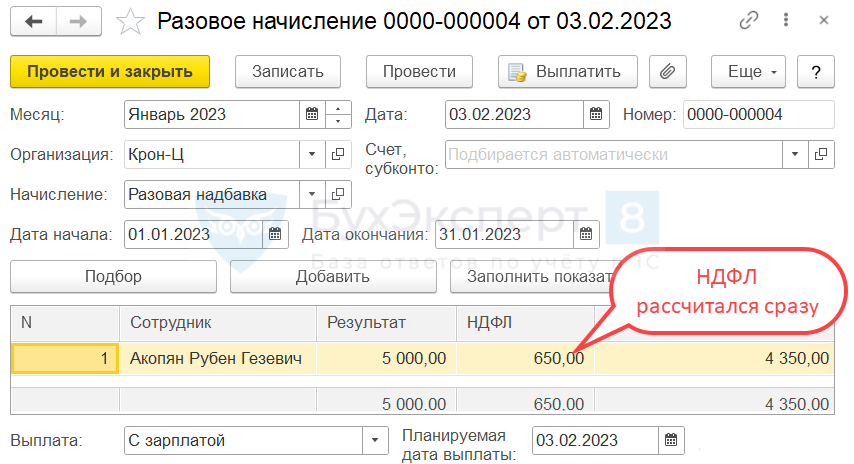

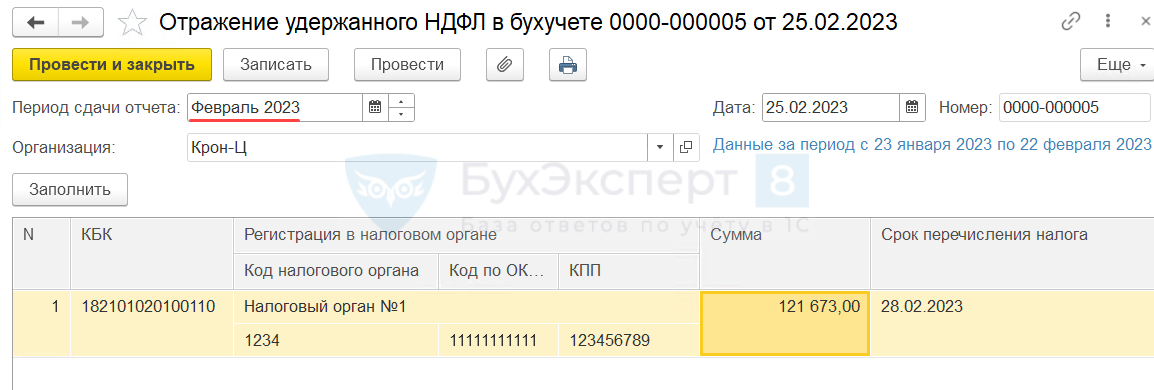

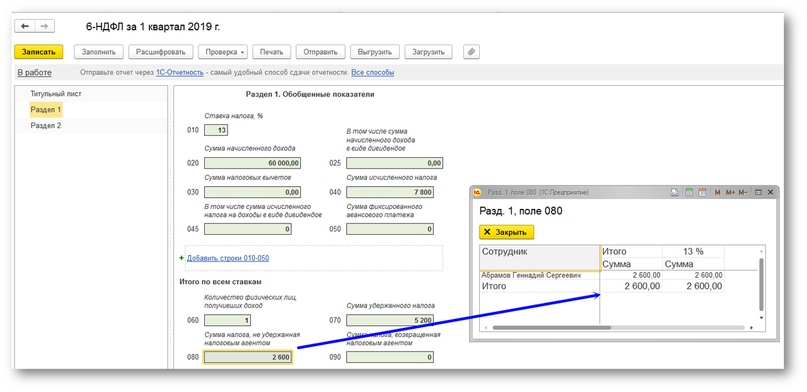

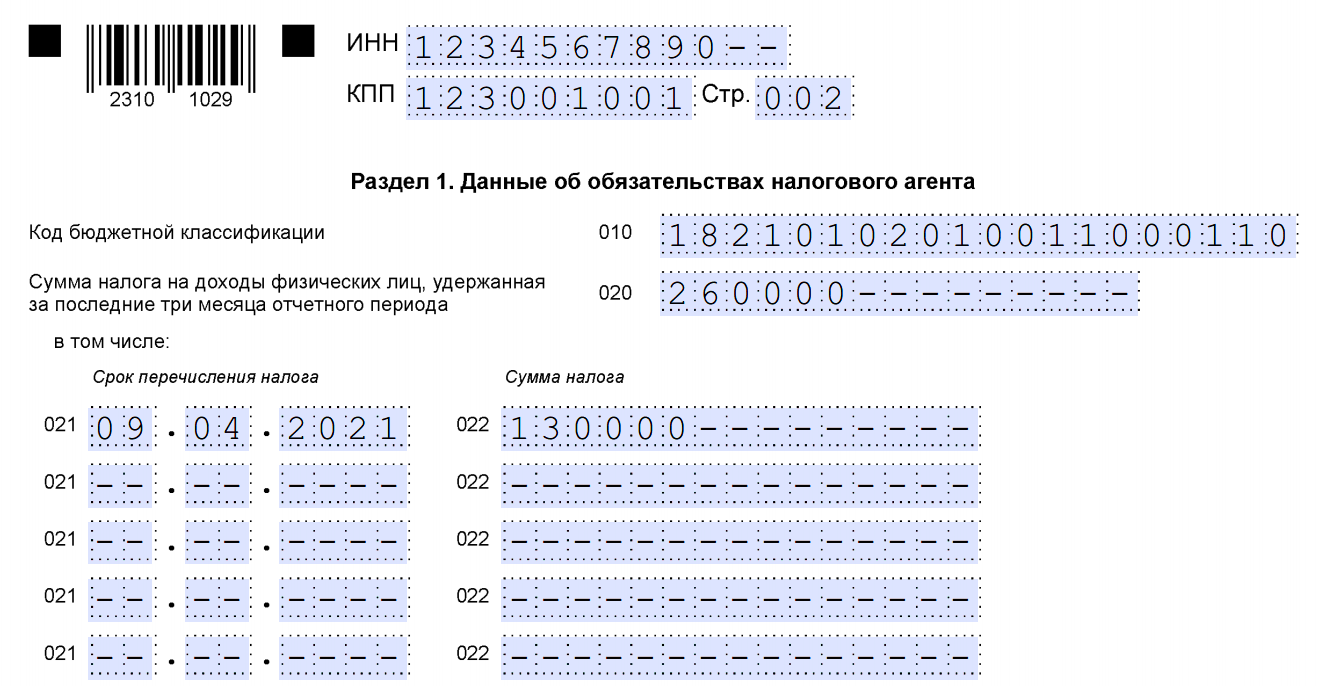

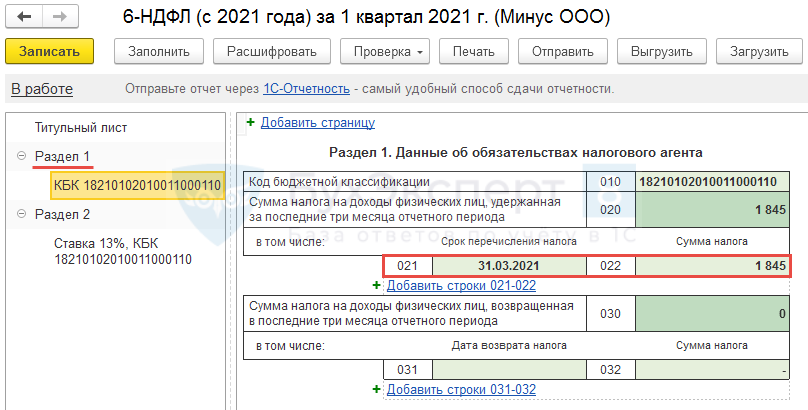

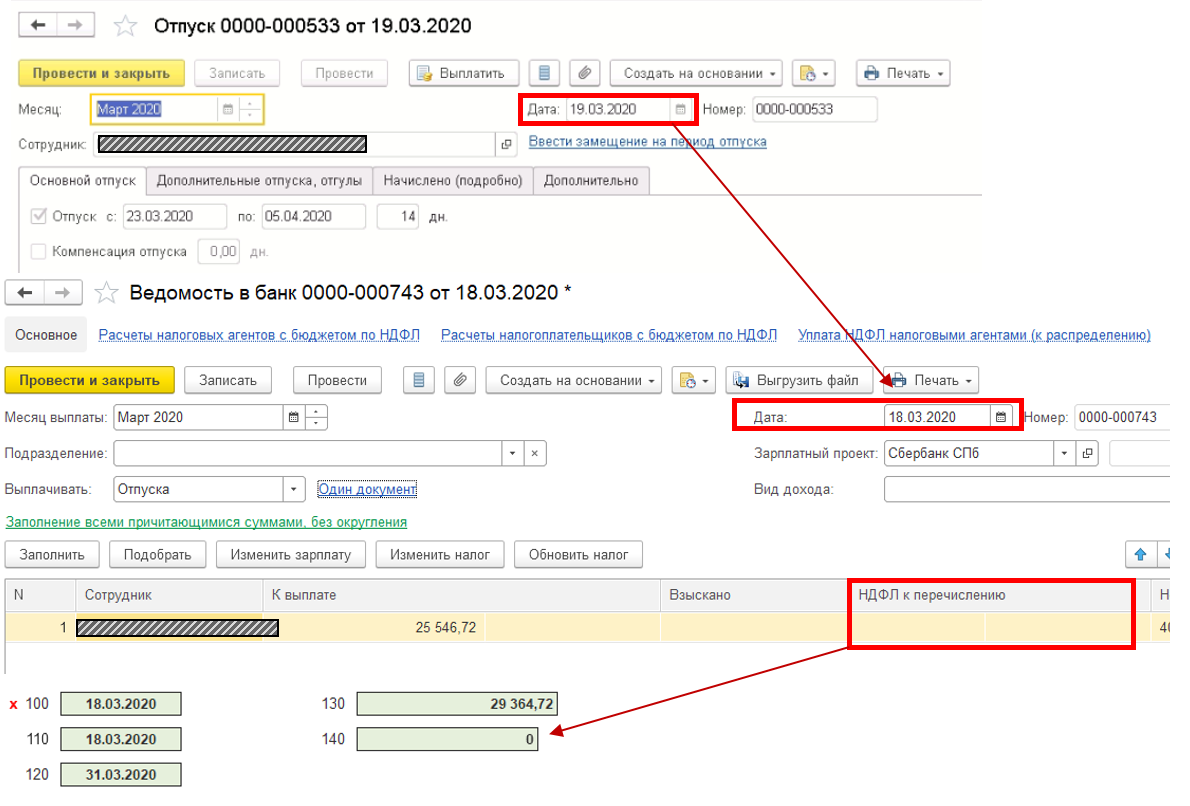

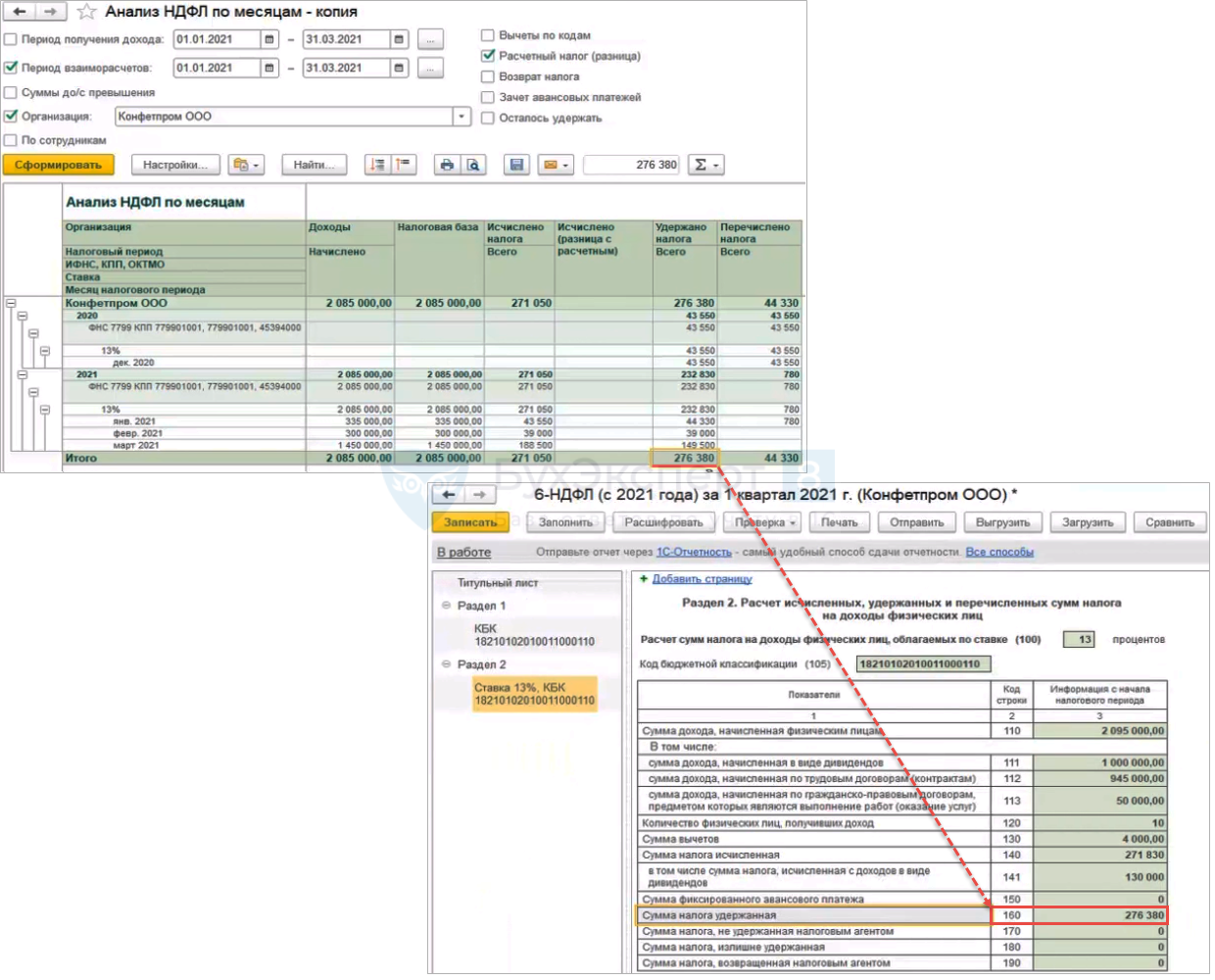

Пример 1. Выплата разовой надбавки в феврале вместе с зарплатой за январь

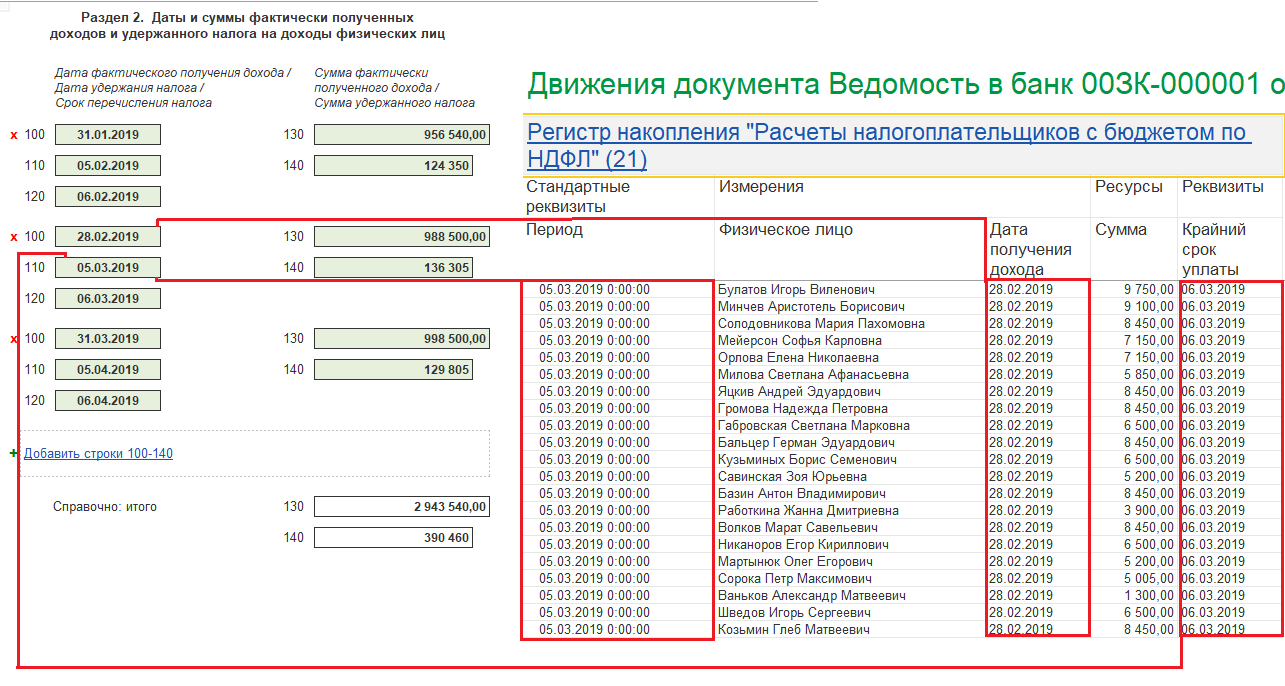

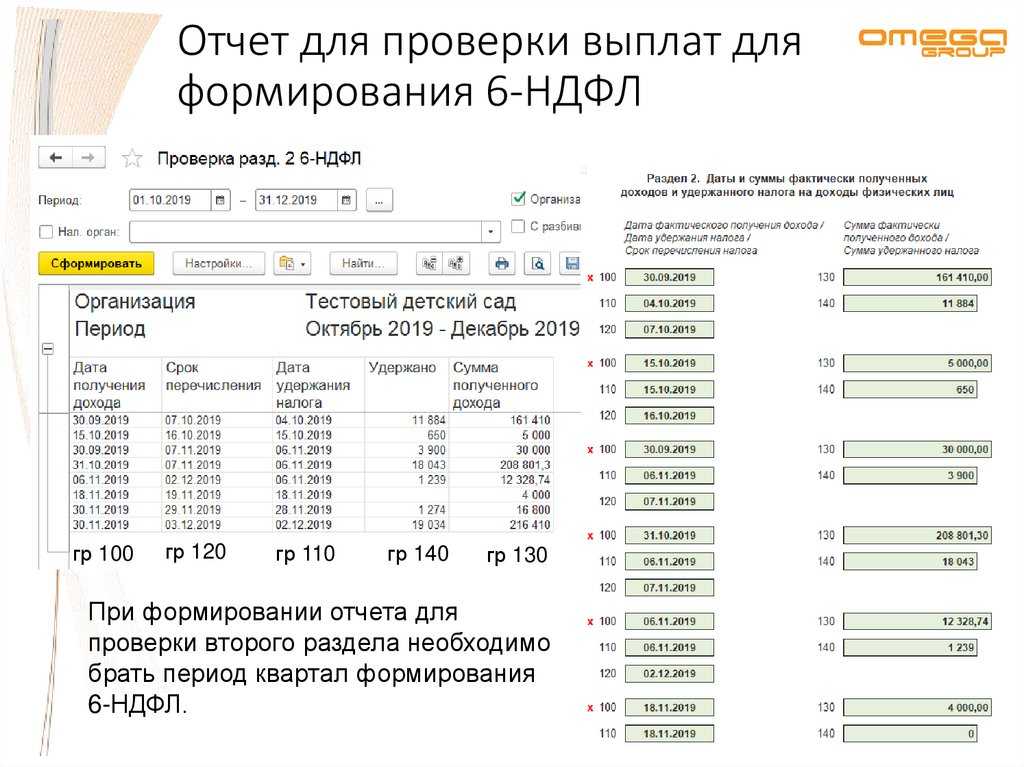

При заполнении планируемой даты выплаты в Разовом начислении автоматически рассчиталась сумма НДФЛ. C 01.01.2023 НДФЛ всегда рассчитывается в межрасчетном документе независимо от способа выплаты.

Дата удержания налога с разовой надбавки определилась по дате выплаты в Ведомости – 3 февраля. Для НДФЛ, удержанного с 23 января по 22 февраля, требуется подать уведомление не позднее 25 февраля. Перечислить налог необходимо до 28 февраля. Поэтому сумма налога с надбавки попадет в документ Отражение удержанного НДФЛ в бухучете (Зарплата – Бухучет — Отражение удержанного НДФЛ в бухучете) за февраль месяц.

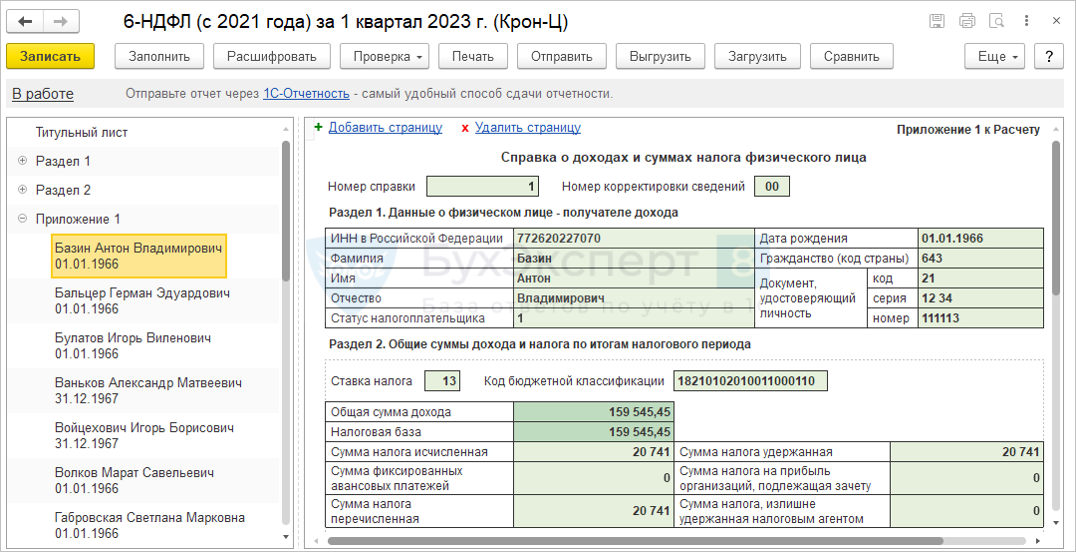

В Отражении удержанного НДФЛ в бухучете суммы налога показаны сводно в разрезе КБК и регистраций в налоговом органе. Детализация по Ведомостям и документам-основаниям отсутствует.

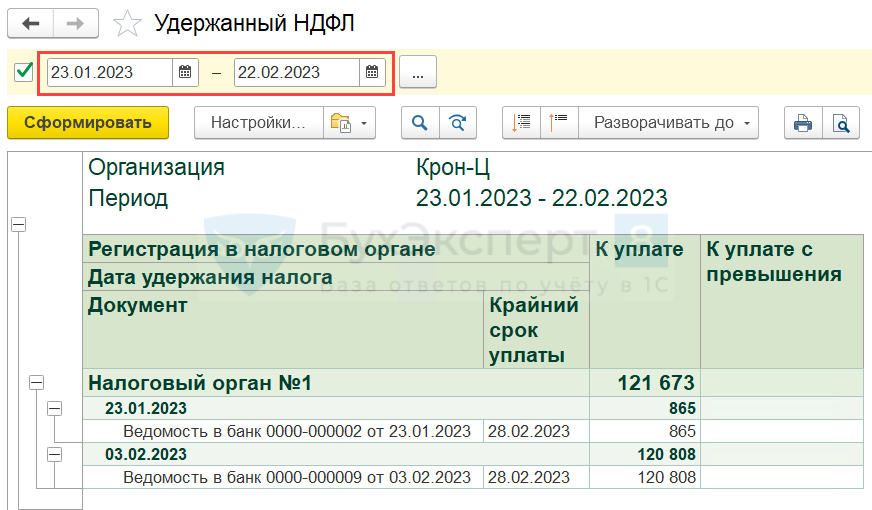

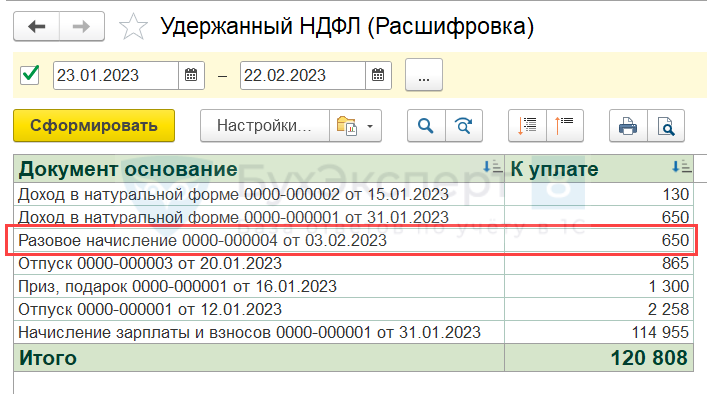

Чтобы проверить цифры в документе, воспользуемся отчетом Удержанный НДФЛ (Налоги и взносы – Отчеты по налогам и взносам). Для этого в настройках отчета укажем период с 23.01.2023 по 22.02.2023.

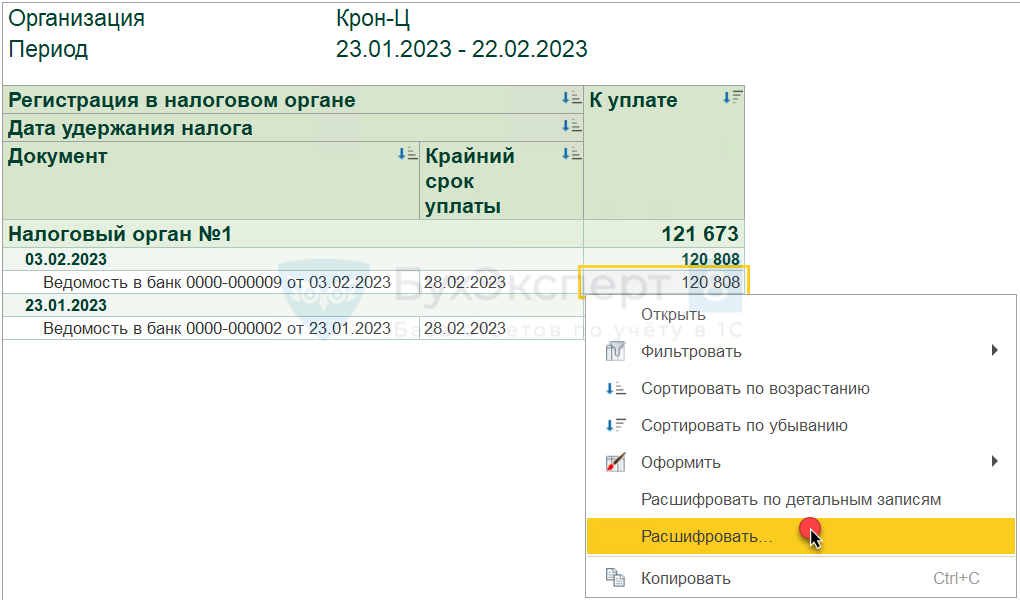

Убедимся, что в отчет попал удержанный налог с разовой надбавки нашему сотруднику. Для этого расшифруем по документам-основаниям значение колонки К уплате для ведомости от 3 февраля.

НДФЛ по Разовому начислению показан в расшифровке в полном размере – 650 руб. При этом итоговая сумма по отчету совпадает с документом Отражение удержанного НДФЛ в бухучете. Это означает, что налог с надбавки в документе Отражение удержанного НДФЛ в бухучете был учтен полностью и попадет в уведомление об удержанном НДФЛ в 1С:Бухгалтерии.

Уплата НДФЛ с премии в 2021 году: каков код дохода «НДФЛ премия»

Давайте теперь посмотрим, как отразит в справке 2-НДФЛ бухгалтер эти выплаты по кодам дохода, когда удерживается НДФЛ с премии.

- Подарки к Новому году будут указаны в справке 2-НДФЛ по коду 2720 = 4 000.

- Материальная помощь работнику — по коду 2760 = 4 000.

- Возмещение стоимости медикаментов — по коду 2770 = 3 500.

- Код 501 — подарки.

- Код 503 — материальная помощь.

- Код 504 — медикаменты.

А вот по уплате НДФЛ с премии в 2021 году код дохода зависит от ситуации, при которой она выплачивается. В нашем примере премия выплачена по итогам года, а значит, за производственный результат, которому соответствует код 2000 (вознаграждение за выполнение трудовых обязанностей).

Если премия будет связана с иными основаниями, например, выплачена в связи с праздником, ей будет соответствовать код 4800 (иные доходы).

О кодах доходов и вычетов в 2-НДФЛ расскажет материал «Список кодов доходов в справке 2-НДФЛ (2012, 4800 и др.)».

Однако следует всегда помнить: для НДФЛ с премии порядок уплаты в 2021 году предусматривает, что каждая выдача таких средств должна быть документально подтверждена, будь то договор, приказ, другие подтверждающие документы, дающие право интерпретировать выплату как освобожденную от налогов.

О том, как влияет премия к празднику на налог на прибыль, см. в материале «»Праздничные» премии могут уменьшать прибыль».

Датой получения дохода является день выплаты премии.

Начнем с Письма ФНС России от 08.06.2016 № БС-4-11/10169@. В нем указано следующее. В соответствии с пп. 1 п. 1 ст. 223 НК РФ дата фактического получения дохода определяется как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках или по его поручению на счета третьих лиц – при получении доходов в денежной форме. Согласно п. 4 ст. 226 НК РФ налоговые агенты обязаны удержать исчисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате. В силу п. 6 ст. 226 НК РФ налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику.

Таким образом, датой фактического получения дохода в виде премии нужно признать день выплаты дохода в виде премии налогоплательщику.

Ранее к аналогичному выводу пришли чиновники Минфина в Письме от 27.03.2015 № 03-04-07/17028.

Налоги на стимулирующие выплаты

Рассмотрим налогообложение премиальных первой группы, признанных НК РФ частью оплаты труда и зафиксированных в качестве таковых в локальной документации организации.

Эти средства уменьшают налоговую базу работодателя по налогу на прибыль. У работодателя есть также право (не обязанность!) применить к этим выплатам регрессивные ставки по ЕСН (единому социальному налогу).

С точки зрения работника, премия является доходом, поэтому и подлежит обязательному обложению НДФЛ. Существует несколько исключений, когда выплаты в пользу сотрудника не будут входить в налоговую базу по НДФЛ:

- работник получил международную премию;

- премия назначена за особые достижения;

- премия присуждена работнику высшими должностными лицами;

- сумма выплаты меньше 4000 руб. в год (тогда она расценивается не как премия, а как подарок – ст. 217 НК РФ).

Кроме НДФЛ, с прибыли, как с части дохода, взимаются обязательные отчисления в Пенсионный фонд, ФСС и ФОМС. Прибыли, входящие в группу исключений, то есть освобожденные от подоходного налога, не считаются базой и для уплаты страховых взносов.

ОБРАТИТЕ ВНИМАНИЕ! Оформление бухгалтерских документов датируется не днем начисления премиальных по документам, а днем, когда средства выданы сотруднику на руки

Преимущества налогообложения премиальных выплат

Согласно положений статей 255, 272 Налогового кодекса, все премиальные выплаты, которые выплачиваются сотрудникам организации за выполнение трудовых обязанностей, в полном объеме относятся к части расходов по оплате работы. Благодаря этому можно снизить общую сумму налога на прибыль компании, который необходимо перечислить в государственный бюджет. Использовать такое преимущество в налогообложении поощрительных вознаграждений целесообразно организациям такого вида:

- компании, которые пользуются упрощенной налоговой системой;

- предприятия, которые используют общую систему налогообложения.

К сумме выданных премиальных средств организации имеют право прибавить все уплаченные с этих сумм сборы в Фонды страхования. Учет этих взносов также позволит снизить налоговые выплаты на прибыль.

Иногда можно снизить налоговые выплаты на прибыль

Чтобы избежать претензий со стороны представителей налоговой службы относительно снижения налога, все поощрительные выплаты наемному персоналу следует тщательно документировать, оформлять соответствующим образом. Желательно также включить детальное описание положений об видах, сроках, условиях предоставления вознаграждений сотрудникам во внутренних нормативных актах, регулирующих деятельность компании.

Пункты о поощрительных вознаграждениях следует включить в такие документы.

- Трудовой договор или контракт, заключаемый с работником. Наличие условия начислений премиальных в таком соглашении позволит вычесть их сумму из налога на прибыль при перечислении в бюджет.

-

Коллективный договор. В этом соглашении необходимо зафиксировать возможность предоставления коллективных и индивидуальных вознаграждений за качественно проделанную работу, трудовые достижения, а также указать выделяемый на данные цели объем средств.

- Отдельным внутренним документом следует оформить положение об условиях премирования работников организации. В этом локальном акте, оформленном по всем правилам и утвержденным руководством компании, должны быть подробно указаны все аспекты предоставления премий сотрудникам – виды, условия вознаграждений, источники выплат, периоды формирования и вручения, установленные суммы или процент от окладов, общий объем премиальных, включенный в расходную часть бюджета.

Все эти нормативные акты позволят полностью обезопасить предприятие от возможных обвинений проверяющих инспекторов в уклонении от уплаты налогов, незаконном снижении налогообложения прибыли компании. При отсутствии упоминания об условиях предоставления, порядке оформления денежных вознаграждений руководству предприятия предстоит доказывать трудовую направленность таких выплат. Иначе проверяющие премиальные суммы признают нетрудовыми, не связанными с результатами деятельности компании, что в соответствии с решением Министерства финансов не может вести к снижению налога на прибыль.

Налоговые ставки

В налоговом законодательстве есть множество нюансов по начислению сборов. Ставки налогов бывают различными в зависимости от видов доходов. Основным показателем считается 13 %, поскольку его платят многие резиденты. Этот сбор высчитывается из зарплаты, вознаграждений, от продажи имущества.

Есть случаи, что 13 % платят и нерезиденты РФ. К таким относят:

- доходы иностранных граждан;

- зарплаты иностранцев, трудоустроенных на основе патента;

- доходы участников госпрограммы по содействию добровольного переселения в РФ соотечественников;

- средства иностранцев и лиц без гражданства, которым было выдано убежище в России;

- доходы от деятельности членов экипажей судов, работающих под флагом РФ.

Подоходный налог с премии является обязательным. Это касается различных видов вознаграждений. Существуют и другие ставки налогов – 9, 15, 30, 35 %. Каждый вид сборов положено оплачивать в конкретных ситуациях. Ставка 9 % высчитывается:

- при получении до 2015 года дивидендов;

- получении процентов с облигаций;

- получении средств учредителями.

Эти виды доходов получают с приобретением ипотечных сертификатов участия, выданных до 2007 года. Сбор в 15 % уплачивается от дивидендов, перечисляемых российскими учреждениями физическим лицам.

Налог 30 % платится за доходы, полученные физическими лицами, которые не являются резидентами. Эта ставка предусмотрена и для средств от ценных бумаг российских компаний, права на которые имеют иностранные фирмы.

Сбор 35 % не платится в следующих случаях:

- средства от выигрышей, призов, игр, если сумма больше 4000 рублей;

- проценты от вкладов;

- доход в виде материальной выгоды;

- проценты за использование средств кредитного кооператива.

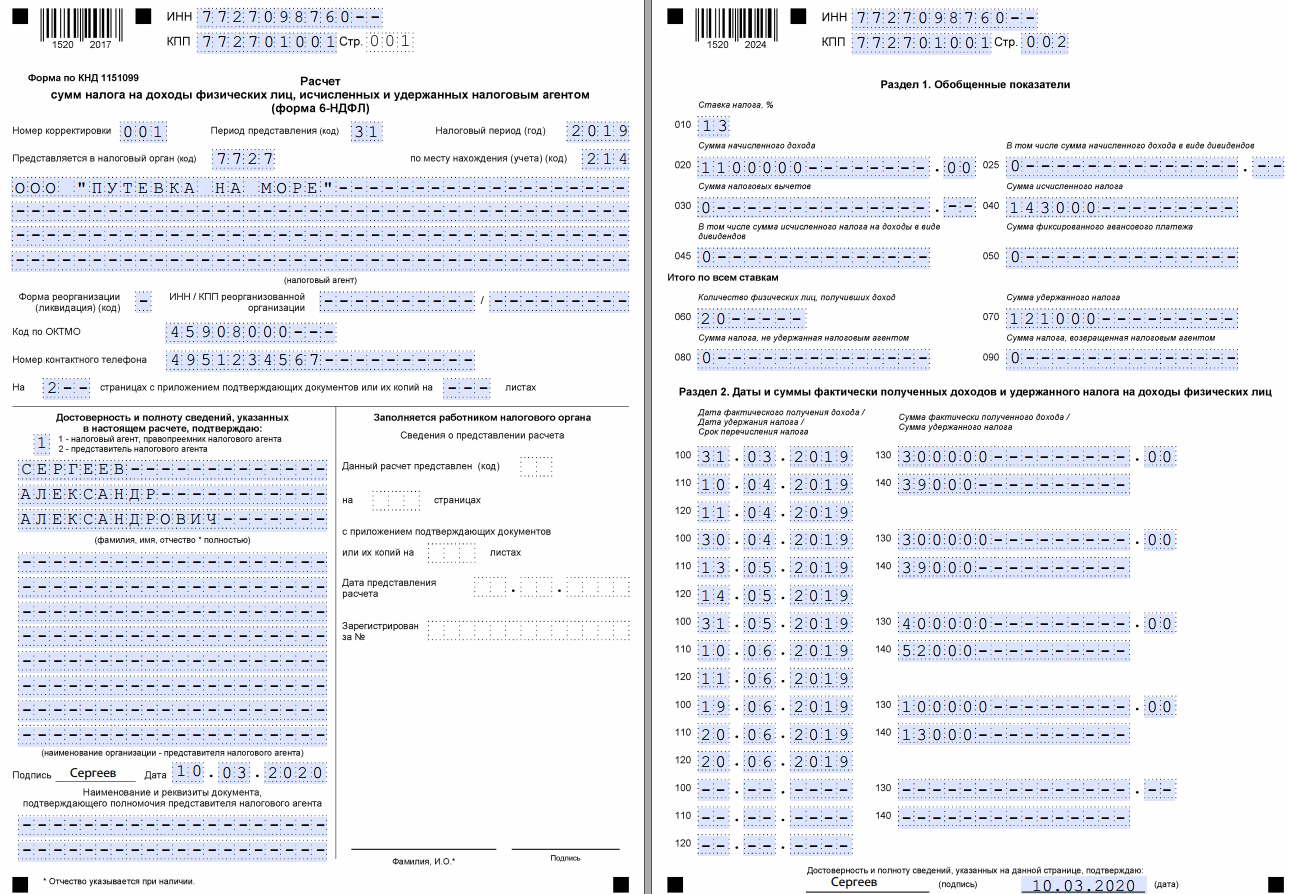

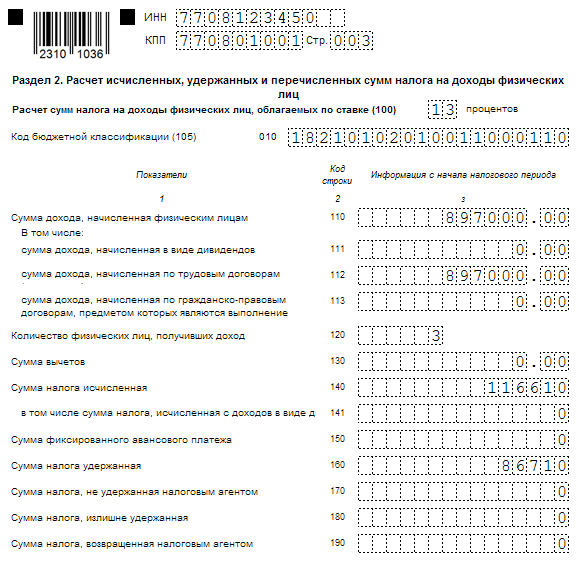

Как отразить в расчете 6-НДФЛ выплаты при увольнении

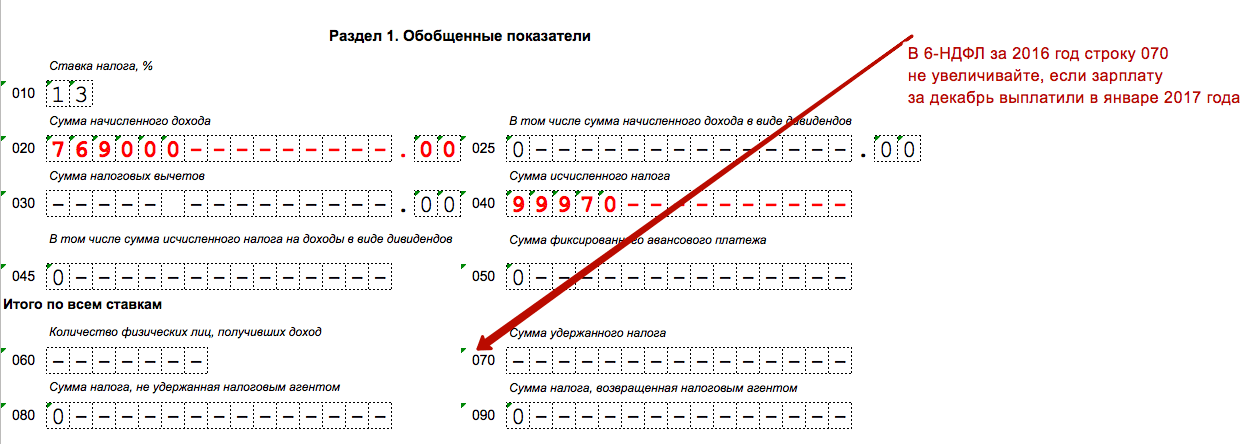

Выходные пособия в пределах необлагаемых размеров в расчете 6-НДФЛ не отражаются (п. 3 ст. 217 НК РФ, Письмо ФНС России от 23.03.2016 N БС-4-11/4901).

Выплаты при увольнении свыше необлагаемых пределов (например, выходное пособие) отражаются в расчете 6-НДФЛ в сумме такого превышения. А выплачиваемые при увольнении зарплата и компенсация за неиспользованный отпуск отражаются в расчете 6-НДФЛ в полном размере (п. 1 ст. 210, абз. 6, 7 п. 3 ст. 217 НК РФ).

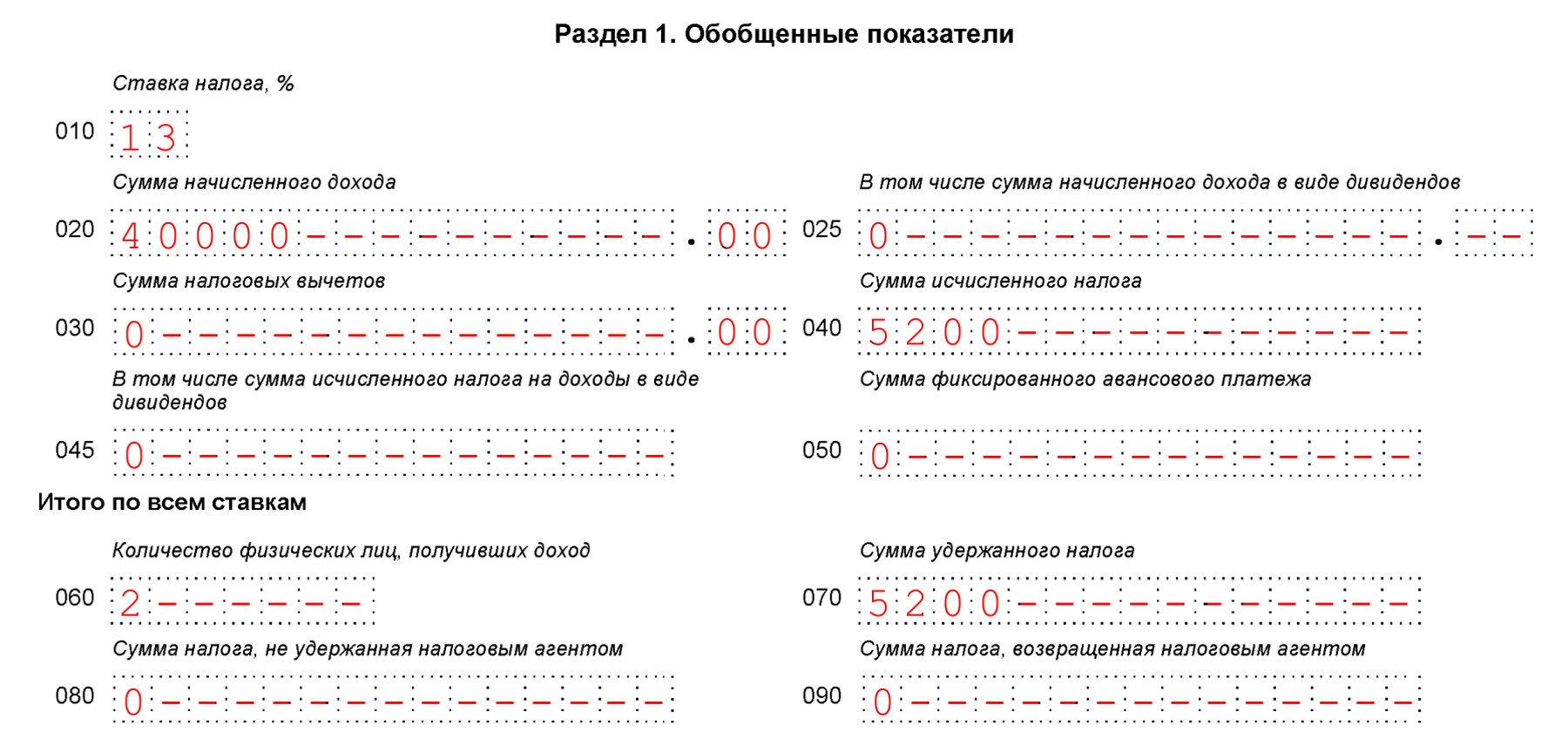

В разд. 1 нужно отразить (ст. 216 НК РФ, п. п. 3.1, 3.3 Порядка заполнения расчета 6-НДФЛ):

по строке 020 – выплату при увольнении в общей сумме доходов, начисленных по всем физлицам с начала года;

по строке 040 – сумму НДФЛ, исчисленного со всех доходов с начала года, в том числе с выплаты при увольнении;

по строке 060 – общее количество физлиц, которые получили выплаты, в том числе при увольнении;

по строке 070 – общую сумму НДФЛ, удержанного с начала года, включая налог, удержанный с выплаты при увольнении.

В разд. 2 нужно указать (п. 4.2 Порядка заполнения расчета 6-НДФЛ):

в строке 100 “Дата фактического получения дохода” для оплаты труда – последний рабочий день сотрудника, для других выплат (компенсация за неиспользованный отпуск, выходное пособие сверх норматива и др.) – дату выплаты (пп. 1 п. 1, п. 2 ст. 223 НК РФ). В большинстве случаев эти даты совпадают, поскольку по общему правилу работодатель производит расчет с работником в день его увольнения (ст. 140 ТК РФ);

в строке 110 “Дата удержания налога” – день выплаты дохода при увольнении (п. 4 ст. 226 НК РФ);

в строке 120 – рабочий день, следующий за днем выплаты дохода при увольнении (п. 6 ст. 6.1, п. 6 ст. 226 НК РФ, п. 4.2 Порядка заполнения расчета 6-НДФЛ).

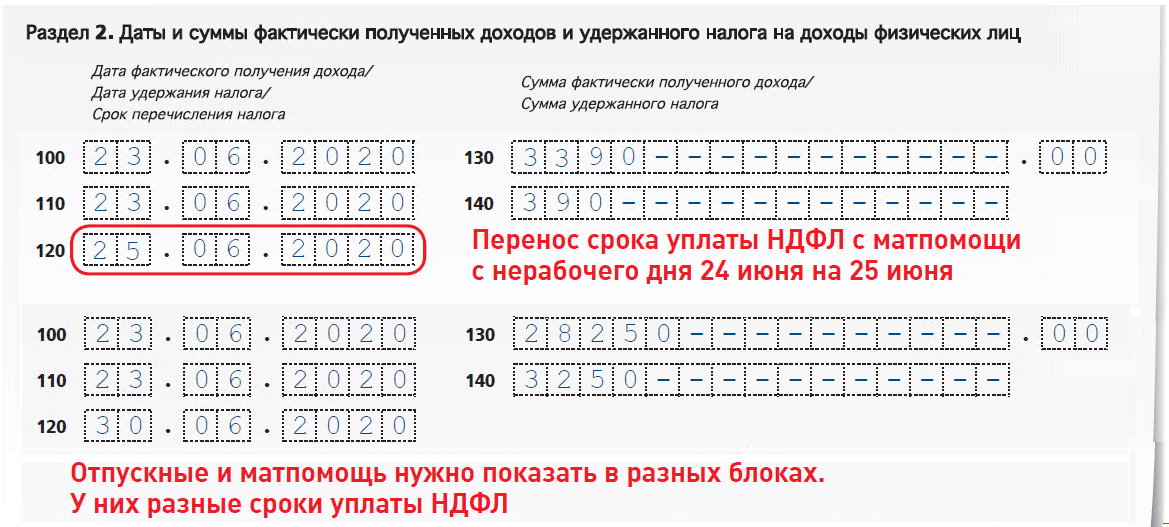

Если срок уплаты налога приходится на следующий отчетный период, сведения о выплатах и удержанном с них налоге не нужно отражать в разд. 2 расчета за период, в котором они произведены. Такие сведения включаются в разд. 2 расчета за следующий отчетный период. Это правило отражено в Письме ФНС России от 01.11.2017 N ГД-4-11/22216@;

в строке 130 – сумму выплаты при увольнении без вычитания суммы удержанного НДФЛ;

в строке 140 – сумму НДФЛ, удержанного с выплаты при увольнении.

Если вместо компенсации за неиспользованный отпуск сотруднику предоставлен отпуск с последующим увольнением (ст. 127 ТК РФ), то в этом случае в 6-НДФЛ отражаются отпускные отдельно от выплат при увольнении (Письмо ФНС России от 11.05.2016 N БС-3-11/2094@).

При отражении в расчете выплат при увольнении руководствуйтесь также общими правилами его заполнения.

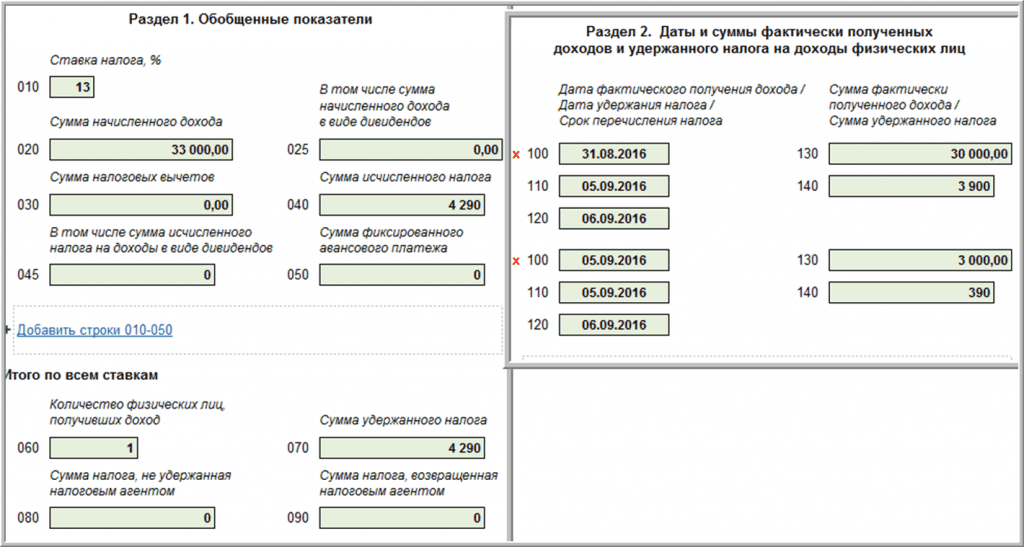

Пример отражения в расчете выходного пособия

7 августа 2018 г. работнику в день увольнения выплачено выходное пособие. Сумма пособия, которая превысила необлагаемый лимит, составила 30 000 руб. Сумма исчисленного и удержанного НДФЛ составила 3 900 руб.

28 сентября 2018 г. выплачено выходное пособие другому работнику. Сумма пособия, превысившая необлагаемый лимит, составила 10 000 руб., сумма исчисленного и удержанного налога – 1 300 руб.

В разд. 1 расчета за 9 месяцев 2018 г. данные по выходному пособию в части, превышающей необлагаемый лимит, нужно отразить в составе общих показателей следующим образом:

В разд. 2 расчета за 9 месяцев 2018 г. сведения о выходном пособии, выплаченном в августе, нужно отразить так:

Сведения о выходном пособии, выплаченном в сентябре, нужно отразить в разд. 2 расчета за 2018 г., поскольку срок уплаты налога в этом случае – 1 октября 2018 г.

Как отразить в расчете 6-НДФЛ компенсацию за неиспользованный отпуск

Компенсацию за неиспользованный отпуск отражают в расчете 6-НДФЛ в полном размере так же, как и обычные выплаты при увольнении.

Как отразить в расчете 6-НДФЛ выходное пособие

Выходное пособие в сумме, которая превышает необлагаемый предел, отражают в расчете 6-НДФЛ так же, как и другие выплаты при увольнении.

Выходные пособия, которые выплачиваются в пределах необлагаемых размеров, в расчете 6-НДФЛ не отражаются (п. 3 ст. 217 НК РФ, Письмо ФНС России от 23.03.2016 N БС-4-11/4901).

5 Сентября 2020Указать в справке 2-НДФЛ коды доходов для премий поможет разъяснение ФНС

Заключенный «упрощенцем» с государственным (муниципальным) заказчиком контракт на выполнение работ по строительству (реконструкции) не предусматривал уплату НДС. В сметной документации налог также не был выделен. Обязательства по контракту подрядчик исполнял на протяжении длительного времени, и во всех оформляемых для заказчика документах НДС не указывался. В периоде завершения выполнения работ организация утратила право на применение УСНО и стала налогоплательщиком в соответствии с общей системой налогообложения. Обязан ли заказчик увеличить цену контракта на сумму НДС? Если нет, то как рассчитать НДС – выделить сумму налога из твердой цены контракта по расчетной ставке или начислить сверх стоимости работ? Как определить сумму доходов в целях налогообложения прибыли?

Налог на имущество уплачивают организации и физические лица. Для тех и других в НК РФ имеются отдельные главы, регламентирующие этот вопрос. В данные главы внесены изменения Федеральным законом от 15.04.2020 № 63‑ФЗ. Некоторые из поправок действуют уже с этой даты, но некоторые, например отмена представления авансовых расчетов за отчетные периоды для организаций, вступят в силу позже, о чем мы расскажем в статье.

Что насчет ЕСН, пенсионных взносов

Все о пенсионных взносах

Выплаты в данном случае прямо зависят от того, учитываются сами премии в составе расходов по налогу на прибыль или нет. При этом налоговики учитывают два вида налога отдельно.

Те, кто занимается ЕСН, всегда ищут повод для того, чтобы доначислить налог. Они считают, что, если любая плата обозначена в трудовом договоре – значит, она связана с непосредственной работой. Значит, она подлежит начислению ЕСН. Чтобы избежать таких дополнительных начислений, рекомендуется вообще исключить какие-либо упоминания о труде при уплате расходов. Не нужно включать соответствующие условия в трудовые, коллективные договоры.

Доход в виде премии: дата фактического получения

Юр лица, начисляющие заработок, обязаны выполнить следующие действия:

- исчислить НДФЛ на число полученной физическими лицами прибыли;

- удержать рассчитанный НДФЛ из вознаграждений;

- удержанный подоходный налог передать в казну на следующей день после получения прибыли физ. лицами.

Этот подход относится и к заработной плате, и к начислению премий, и к другим выплатам в виде поощрения сотрудникам. В нормативных законодательных актах определено, что днем получения вознаграждения в денежной форме будет дата передачи этого дохода. В том числе и перевод на расчетные или карт-счета сотрудников в банковских организациях либо перечисление третьим лицам по поручению.

Для оплаты труда и приравненных к ней выплат предусмотрено правило в статье 223 п. 2. Здесь указано, что днем отражения признается последнее число месяца, за который суммы начислены. Этот законодательный акт не выделяет премирование в виде отдельного дохода. При этом возникают расхождения в трактовках понятий с целью для отражения и начисления НДФЛ.

Министерство финансов в письме от 12 ноября 2011 года опубликовало следующее разъяснение: премии, которые субъект хозяйствования выплачивает по результатам работы относить к стимулирующим перечислениям, а не как оплату труда за исполнение должностных обязанностей.

Отсюда следует, что число, когда получен доход в виде премии определяется по дате фактического перечисления, а не в порядке, предусмотренном как для заработной платы. Позже Министерство Финансов подтвердило это определение в письме от 27 марта, на которое отреагировала федеральная налоговая служба письмом от 7 апреля 2015 года.

Второе мнение в отношении даты определения премии разъясняет, что если она передавалась физическим лицам за производственные показатели, для исчисления НДФЛ ее рассматривают одной суммой вместе с зарплатой и применять в отношении таких вознаграждений нормы выше обозначенной законодательной статьи.

Эта трактовка определяет число фактического получения вознаграждения последнюю дату месяца, за результаты которого произведено поощрение. Такую позицию принял Арбитражный суд после обращения юр лиц, оштрафованных за неправильное ведение учета. Также ее подтвердили налоговики в письме от 19.09.16 г.

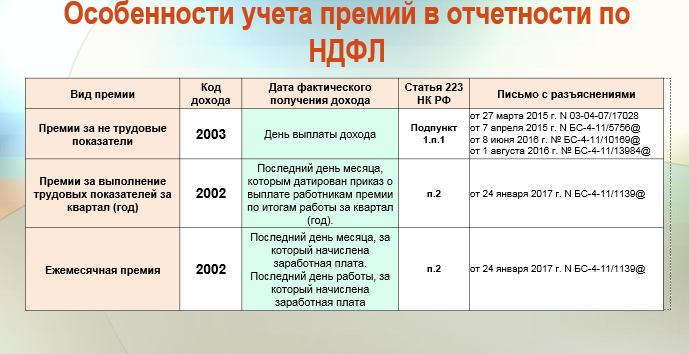

После утверждения для премии в 2 НДФЛ новых шифров, разногласия в понятии числа их получения по факту не будет. В разъяснении налоговики четко определили грань между производственной премией с кодом 2002 и непроизводственной, которую отражать следует под шифром 2003. Поэтому приказ ФНС – это не изменение, а определение четкой позиции в отношении премии, выплачиваемой за трудовые итоги.

Если субъект хозяйствования неверно учитывал доходы и определял дату фактической выплаты премии (до 2016 года под шифром 4800), соответственно подоходный исчисляли и удерживали в день, когда она перечислена.

Для налогообложения налог с таких вознаграждений, определенных по приказу о выплате за трудовые достижения, исчисляется, как и в отношении заработка – в последнее число месяца, когда эта оплата произведена.

Налоги на премии, не предусмотренные локальными актами организации

Вторая группа выплат, которые могут начисляться сотрудникам, включает в себя бонусы разового характера, не предусмотренные Положением о премировании или колдоговором (трудовым договором). Это существенное условие, которое позволяет включить премии в расходы по труду и уменьшить налоговую базу работодателя. Если оно не соблюдено, то выплата подпадает под принципиально иную систему налогообложения.

Этот вид бонусов назначается на основании распоряжения (приказа) руководства, с которым в обычном порядке необходимо ознакомить под роспись сотрудников, поименованных в нем.

Бухгалтерское отражение этих выплат будет различным в зависимости от источника средств на их начисление:

- расходы по обычным видам деятельности;

- прочие расходы.

А если регламентировать эти выплаты?

Чтобы уменьшить налоговую базу, предприниматели могут учесть нерегулярные выплаты в локальных актах. Например, в документах можно указать регулярные выплаты сотрудникам бонусов к 8 марта или Новому году, по достижению юбилейной даты и т.п. Такие премии нельзя назвать производственными, но при определенной «благосклонности» налоговиков можно обосновать их как стимулирующие.

Даже в такой ситуации на суммы этих выплат начисляется НДФЛ и обязательные страховые взносы.

Тем не менее законодательно разовые премии, назначаемые не за трудовые показатели, не могут включаться в расходы на прибыль, поэтому не исключен риск судебного спора с налоговиками с неизвестным исходом.

СОВЕТ РАБОТОДАТЕЛЮ. Во избежание налогового риска максимальное число выплат сотрудникам нужно регламентировать как оплату за труд, правильно обосновывая это в трудовом (коллективном) договоре и/или Положении о премировании. Можно включить в эти документы удобную формулировку «Работодатель оставляет за собой право поощрять работника на свое усмотрение».

Способ 4. Учесть расходы на премии при расчёте налога на прибыль или УСН

Если подарками и компенсациями обойтись не получилось, остаётся платить полноценные премии. Они облагаются налогами, как заработная плата — это значит, что их можно учесть в качестве расходов при расчёте налогов компании. Правило статьи 346.16 Налогового кодекса действует для двух систем налогообложения: упрощёнки формата «доходы минус расходы» и ОСНО.

Уменьшают налогооблагаемый доход только премии, связанные с трудовой деятельностью сотрудника. Вознаграждения к праздникам учитывать в качестве расхода запрещено. Это относится к премиям, приуроченным к праздничным нерабочим дням, профессиональным праздникам, юбилеям, присуждению почётных званий и госнаград.

Важно. Нельзя учитывать в качестве расходов подарки, материальную помощь или медицинские услуги для сотрудников

Есть только одно исключение — затраты на санаторно-курортное лечение сотрудников. Причём учитывать можно даже туристические путёвки, которые не связаны с лечением.

Предельные сроки уплаты подоходного налога

Порядок, предельные сроки перечисления подоходного налога в государственный бюджет зависят от разновидности премии. Например, если поощрительное вознаграждение привязывается к зарплате, датой получения такого дохода будет считаться последний день месяца. Временем получения премиальных средств, которые не относятся к трудовой оплате, будет считаться фактическая дата выплаты.

Удержать подоходный налог с суммы поощрения необходимо в день, когда выписанные деньги будут выданы сотруднику. Перечислить НДФЛ в государственный бюджет надо не позже следующего дня.

НДФЛ удерживается в день, когда деньги выдаются сотруднику

Учим платить премии и экономить на налогах за минуту

1. Делайте подарки и выплачивайте материальную помощь — не чаще одного раза в год и не больше 4 000 рублей. Чтобы документально подтвердить расходы, заключите договор дарения или попросите сотрудника написать заявление на матпомощь.

2. Оплачивайте медицинские расходы и санаторно-курортный отдых сотрудников. Проследите, чтобы медучреждение работало по действующей лицензии, а сотрудник предоставил документы, подтверждающие оплату.

3. Учитывайте премии в качестве расхода при расчёте налогов на ОСНО или упрощёнке формата «доходы минус расходы». Но подарки, матпомощь и премии к праздникам нельзя относить к затратам бизнеса.

Премии бывают разные

Отдельного понятия «премия» в Трудовом кодексе РФ не содержится, однако это слово упоминается в ст. 129 ТК РФ — среди выплат стимулирующего характера и поощрительных выплат. В ст. 135 ТК РФ «Установление заработной платы» говорится о системах премирования как системе оплаты труда. Также «премия» содержится в ст. 191 ТК РФ, «Поощрения за труд»: «Премии работодатели могут выплачивать работникам за добросовестное выполнение трудовых обязанностей или достижение определенных трудовых показателей».

Таким образом, премию работнику можно определить как выплату поощрительного характера. Она может:

- входить в систему оплаты труда (ст. 135 ТК РФ);

- не входить в систему оплаты труда (ст. 191 ТК РФ) — действительно, поощрение за труд и вознаграждение за этот труд — разные вещи.

Для того, чтобы премии считались выплатами, входящими в систему оплаты труда, они должны быть предусмотрены соответствующими документами — коллективными договорами, соглашениями, локальными нормативными актами (напр., Положением о премировании), трудовым договором с работником, — или хотя бы как минимум трудовым договором (ст. 57 ТК РФ).

Премии, не входящие в эту систему (поощрительные выплаты), обычно приурочены к какой-либо дате или событию: дню рождения работника, компании, 23 февраля; окончанию значимого проекта и пр. Документально такие премии должны быть оформлены локальными нормативными актами компании — как правило, приказами руководителя.

Источники премиальных выплат и основания для их налогообложения

В отличие от заработной платы, денежные премии не являются обязательными платежами. Такие поощрения выплачиваются по решению руководства в соответствии с внутренними правилами организаций. В случаях, когда регулярные выплаты премиальных предусмотрены коллективным договором, уставом предприятия, отказ в предоставлении премий, снижение суммы вознаграждения должны быть обоснованы и оформлены в установленном порядке.

Большинство работодателей выделяют поощрительные суммы в качестве отдельной части общей системы оплаты труда, разработанной и утвержденной руководством для своих сотрудников. Это позволяет заинтересовать и стимулировать работников к общему повышению результатов деятельности компании, а также дает возможность оптимизировать выплаты по налогу на прибыль.

Премия – платеж необязательный, который производится по решению руководства, как правило, за определенные заслуги сотрудника

Источниками премиальных сумм может служить затратная часть, заложенная в бюджете компании на зарплаты, оплату работы наемного персонала, а также чистая прибыль предприятия. В первом случае премиальные непосредственно связаны с трудовой деятельностью, достижениями по итогам определенного периода.

Независимо от того, будут ли денежные поощрения регулярными выплатами из затратной части бюджета или одноразовыми вознаграждениями из прибыли, все эти суммы относятся к доходам работников, что по законодательству подлежит обязательному налогообложению.

Премии облагаются налогом, так как это доходы сотрудника

Облагается премирование или нет?

Прежде всего, необходимо уточнить, что представляет собой премия. Она является средством материального стимулирования работника, с помощью которого работодатель поощряет его за успешное исполнение обязанностей, установленных трудовым договором и иными источниками.

В том случае, если премиальная часть присутствует, она может выплачиваться за счёт:

- затрат предприятия – за действия, относящиеся к числу трудовых обязанностей;

- прибыли – для поощрительных выплат, не связанных с обязанностями работника (например, премия к юбилею, к 10 стажа на предприятии и т. д.).

Больше информации о том, облагается ли премия подоходным налогом, вы найдете тут.

Итоги

Облагается ли налогом премия к зарплате в 2018–2019 годах? Да, облагается! И как часть оплаты труда облагается не только налогом на доходы физлиц, но и всеми страховыми взносами. Источник, за счет которого начисляют премию, в данном случае значения не имеет. Если же премия нетрудовая, уплаты взносов можно избежать.

Многие работодатели выплачивают своим работникам премии: кому-то квартальные, кому-то годовые, а кому-то и вовсе каждый месяц. Премия представляет собой стимулирующую выплату, посредством которой работодатель поощряет своих работников за добросовестное исполнение ими своих трудовых обязанностей, достижение определенных трудовых показателей (ст. 191 ТК РФ). А облагаются ли премии страховыми взносами?

Все премии, выплачиваемые работнику в рамках системы оплаты труда, это его вознаграждение за труд (ст. 129 ТК РФ). Поэтому страховые взносы с премии должны быть начислены в общем порядке, как с выплаты, положенной работнику в рамках трудовых отношений (ч. 1 ст. 7 Закон от 24.07.2009 N 212-ФЗ , п. 1 ст. 20.1 Закона от 24.07.1998 N 125-ФЗ ).