Ситуация пятая. Принимающая сторона взяла на себя все расходы по приему командированного работника

Очевидно, что если по договоренности компания, в которую командирован сотрудник, оплачивает его проезд и проживание, то работодатель (сторона, направившая работника в командировку) не обязан возмещать ему расходы по проезду и найму жилого помещения. Полагаются ли работнику суточные, если расходы на питание тоже взяла на себя принимающая сторона?

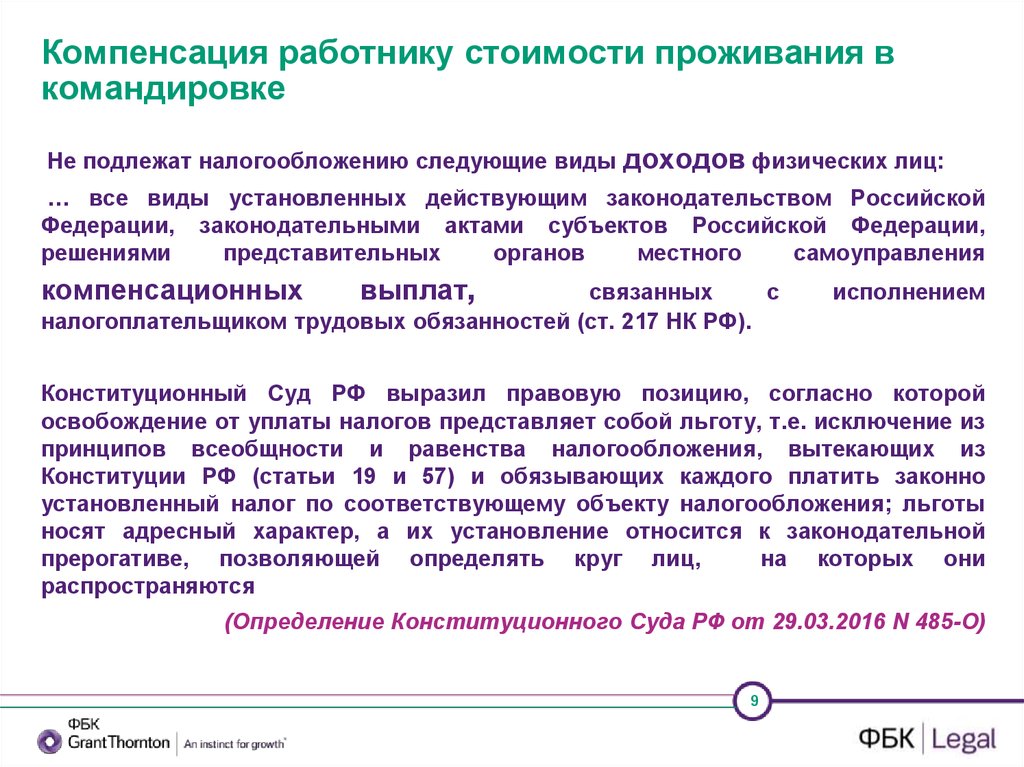

Да, полагаются. Поясним почему. Но прежде напомним, что суточные представляют собой возмещение работнику дополнительных расходов, связанных с его проживанием вне постоянного места жительства (ст. 168 ТК РФ и п. 11 Положения). Поскольку суточные выплачиваются дополнительно к сумме возмещения расходов на проживание, чаще всего их отождествляют именно с компенсацией расходов на питание. Однако суточные — это компенсация не только расходов на питание, но и любых других расходов, возникающих в связи с временным проживанием вне дома (например, расходов на междугородние переговоры, химчистку и глаженье одежды, оплату услуг носильщика). Перечень подобных расходов законодательно не утвержден. Следовательно, оплата принимающей стороной питания командированного работника не лишает его права на получение суточных от организации, в которой он работает.

Более того, подобная ситуация не приведена ни в Трудовом кодексе, ни в Положении. Значит, работнику, проживание и питание которого во время командировки организует и оплачивает принимающая сторона, суточные выплачиваются на общих основаниях. В свою очередь организация-работодатель вправе включить суммы выплаченных суточных в расходы, уменьшающие налогооблагаемую прибыль, согласно подпункту 12 пункта 1 статьи 264 НК РФ.

Особые правила, касающиеся выплаты суточных при подобных обстоятельствах, предусмотрены для работников организаций, финансируемых за счет средств федерального бюджета. Если принимающая сторона обеспечивает работника, направленного в служебную командировку на территорию зарубежного государства, иностранной валютой на личные расходы, то суточные в иностранной валюте ему не выплачиваются. Это установлено в пункте 7 постановления Правительства РФ от 26.12.2005 № 812.

Допустим, принимающая сторона не выплачивает командированному работнику иностранную валюту на личные расходы, но предоставляет ему за свой счет питание. В этом случае организация-работодатель, финансируемая из федерального бюджета, обязана выплатить работнику суточные в иностранной валюте в размере 30% от суммы суточных (включая надбавки), установленных постановлением Правительства РФ от 26.12.2005 № 812.

Расходы на проживание

В случаях, когда командированные работники оплачивают гостиницу самостоятельно (из подотчетных сумм), документальным подтверждением понесенных расходов могут быть приложенные к авансовому отчету счета гостиниц, квитанции, бланки строгой отчетности, акты оказанных услуг (письма Минфина России от 26.09.2019 N 03-03-06/1/74132, от 21.04.2014 N 03-03-06/1/18202, от 30.01.2012 N 03-03-06/1/37, от 18.08.2010 N 03-03-06/1/556, от 07.08.2009 N 03-01-15/8-400, ФНС России от 22.06.2011 N ЕД-4-3/9876@).

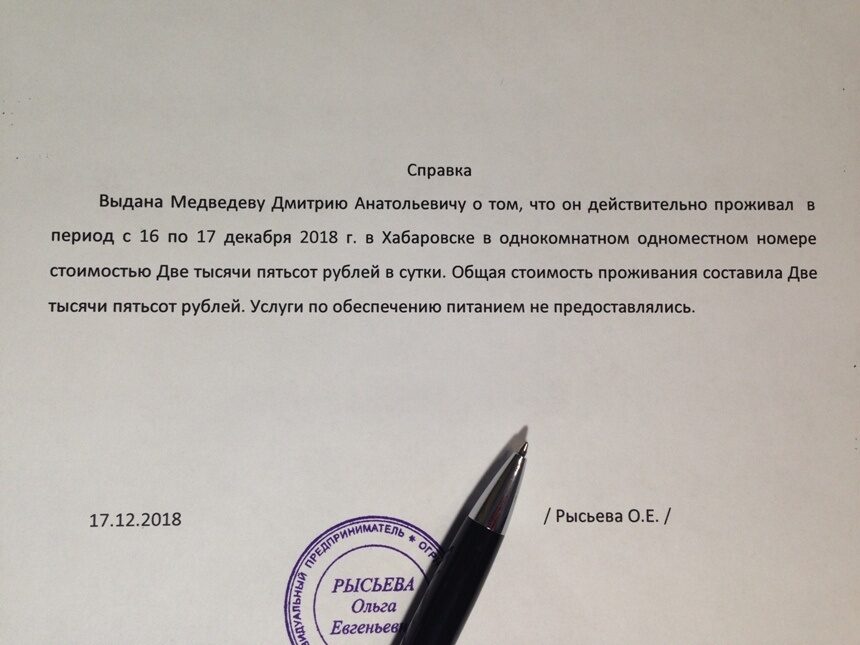

В п. 2 письма УФНС России по г. Москве от 26.08.2014 N 16-15/084374 была рассмотрена ситуация, когда командированный сотрудник не представил счет и чек из гостиницы. При этом организация запросила в гостинице справку с подтверждением того, что командированный сотрудник проживал в ней, с указанием в ней периода проживания и стоимости.

Налоговый орган указал, что при такой ситуации затраты на проживание командированного сотрудника в гостинице могут быть отнесены в расходы при исчислении налога на прибыль в размере фактических затрат, подтвержденных справкой из гостиницы с детализацией предоставленных услуг и подтверждением фактической оплаты проживания, при условии наличия иных документов, устанавливающих период нахождения сотрудника в командировке в месте, где расположена гостиница.

В исключительных случаях расходы на проживание можно подтвердить документами, косвенно подтверждающими факт проживания сотрудника в гостинице (дополнительно смотрите письма Минфина России от 02.04.2014 N 03-03-РЗ/14597, от 01.07.2010 N 03-03-07/23, от 04.06.2010 N 03-03-06/1/384, от 21.08.2008 N 03-03-06/1/476, от 07.09.2007 N 03-03-06/1/649). Такими документами могут быть платежное поручение, приказ о направлении работника в командировку, проездные билеты, посадочные талоны, отметки таможенного органа о пересечении государственной границы РФ и иные документы, подтверждающие присутствие сотрудника по месту командирования, например, чеки об оплате тех или иных услуг*(1).

Если стоимость проживания в гостинице оплачивает работодатель по безналичному расчету, для подтверждения данных расходов может быть использован акт оказанных услуг и платежные поручения (письмо Минфина России от 15.09.2005 N 03-03-04/2/58).

При оплате проживания командированных сотрудников через турфирмы затраты могут быть учтены на основании счетов турфирм и актов оказанных услуг, подписанных турфирмами (письма Минфина России от 12.05.2008 N 03-03-06/2/47, УФНС России по г. Москве от 19.05.2006 N 20-12/43886@).

В постановлении Девятого ААС от 15.01.2009 N 09АП-17459/2008 сделан вывод о том, что в ситуации, когда организация приобретает услуги по проживанию не непосредственно у гостиниц, а у фирм, которые не являются гостиничными комплексами, акты приема-передачи услуги являются документами, подтверждающими расходы в смысле ст. 252 НК РФ. При этом судьи сослались на письмо Минфина России от 15.09.2005 N 03-03-04/2/58.

В то же время суд обратил внимание на то, что составленный турфирмой акт оказанных услуг имел все обязательные реквизиты первичного документа (смотрите ч. 2 ст

9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»), а также все необходимые сведения об оказанной услуге: наименование гостиницы; период проживания; фамилию проживающего; характер предоставленного номера; стоимость услуги.

По нашему мнению, в актах оказанных услуг, составленных организатором деловых поездок (турфирмой), услуги по проживанию должны быть не только выделены отдельной строкой, но и в отношении данных услуг должны содержаться сведения: о стране пребывания, гостинице, периоде проживания, предоставляемом номере (месте в номере), а также Ф. И. О. командированного работника (дополнительно смотрите п. 20 Правил предоставления гостиничных услуг в Российской Федерации*(2)).

Такие данные позволят организации персонифицировать затраты по каждому сотруднику, в частности, в целях применения положений пп. 5 п. 7 ст. 272 НК РФ в случае, если акт составляется на несколько деловых поездок. При этом акт оказанных услуг может содержать обобщенные данные об оказанных услугах, а подробная детализация услуг и их описание может содержаться в отчете исполнителя, прилагаемом к акту*(3). Отчет, как и акт, должен содержать обязательные реквизиты первичного документа.

Стороны договора могут утвердить в качестве приложения к договору форму акта оказанных услуг и отчета, а также периодичность их составления.

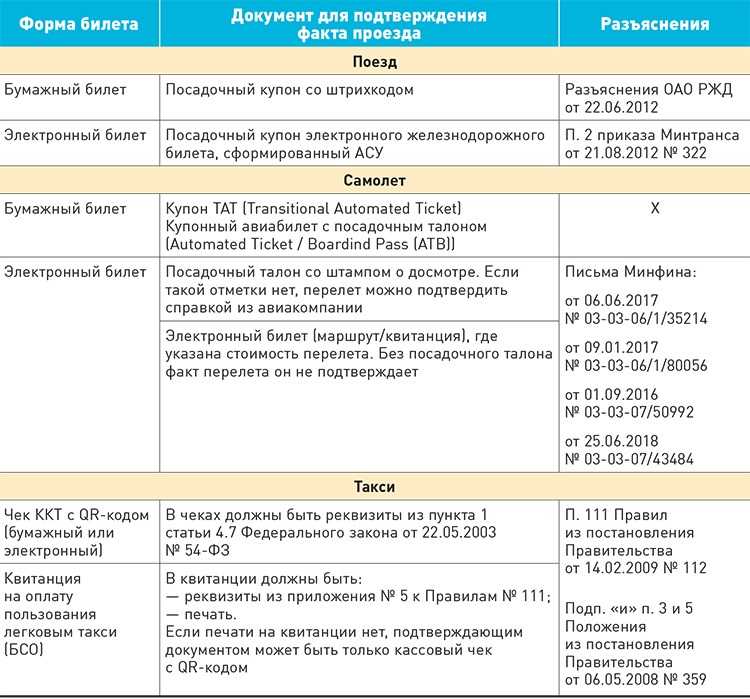

В чем разница между электронным и бумажным посадочным талоном?

Если раньше списание командировочных осуществлялось исключительно при наличии бумажного посадочного, то сейчас законом допускается использование электронного формата. Но, не все компании готовы перейти на такой шаг, так как печатный вариант более удобный и надежный.

В том случае, если все-таки используется цифровая версия, она снабжается индивидуальным штрих-кодом для считывания необходимой информации. Талон предъявляется пассажиром на смартфоне, планшете, ноутбуке или другом гаджете. В некоторых случаях можно просто распечатать штрих-код, но, он точно не подойдет для оформления налоговой декларации. Поэтому стоит обратиться к стойке регистрации перед полетом.

Расходы на оформление виз

Затраты на оформление виз можно подтвердить актом оказанных услуг, где данная услуга выделена отдельной строкой и максимально расшифрована (какие визы оформлялись, куда, на имя какого работника) (смотрите письмо ФНС России от 25.11.2011 N ЕД-4-3/19756@), а также копией страницы загранпаспорта работника, на которой проставлена виза.

Если организатор поездок взимает за свои услуги вознаграждение и выделяет его в акте оказанных услуг отдельной строкой*(7), то данное вознаграждение можно учесть в составе прочих расходов, связанных с производством и реализацией, на основании пп. 49 п. 1 ст. 264 НК РФ (письмо Минфина России от 21.12.2007 N 03-03-06/1/884).

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. Расходы на командировки по территории РФ (в целях налогообложения прибыли);

— Энциклопедия решений. Учет возмещения расходов по найму жилого помещения в командировках;

— Энциклопедия решений. Расходы на проезд в командировках в целях налогообложения прибыли;

— Энциклопедия решений. Компенсация иных расходов в командировках в целях налогообложения прибыли;

— Энциклопедия решений. Расходы по найму жилого помещения при командировках по РФ в целях налогообложения прибыли.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТВахромова Наталья

Ответ прошел контроль качества

13 августа 2020 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) Более подробно смотрите: Вопрос: Какие в целях налогообложения прибыли необходимы подтверждающие документы за проживание в гостинице сотрудника организации, если услуга бронировалась через посредника (расчеты осуществлялись с посредником на основании счета, никаких документов, оформленных гостиницей, представлено не было)? (ответ службы Правового консалтинга ГАРАНТ, апрель 2016 г.).

*(2) Утверждены постановлением Правительства РФ от 09.10.2015 N 1085.

*(3) Вопрос: Акт выполненных работ (оказанных услуг) по техническому обслуживанию оборудования и консультационным услугам не содержит подробной детализации выполненных работ (оказанных услуг). Можно ли учесть данные расходы для целей налогообложения в данном случае? (ответ службы Правового консалтинга ГАРАНТ, апрель 2016 г.).

*(4) Положение об особенностях направления работников в служебные командировки утверждено постановлением Правительства РФ от 13.10.2008 N 749.

*(5) Приказ Минтранса России от 28.06.2007 N 82 «Об утверждении Федеральных авиационных правил «Общие правила воздушных перевозок пассажиров, багажа, грузов и требования к обслуживанию пассажиров, грузоотправителей, грузополучателей».

*(6) Утверждены приказом Минтранса России от 19.12.2013 N 473.

*(7) Как правило, турагенты и туроператоры получают свое вознаграждение от непосредственных исполнителей услуг за посреднические услуги по поиску клиентов (в стоимости услуг уже заложено такое посредническое вознаграждение).

Ситуация шестая.Продолжительность командировки составила один день

Обязан ли работодатель выплатить суточные работнику, направленному в однодневную командировку по России? В Положении не содержится ответа на данный вопрос. Однако в абзаце 4 пункта 11 названного документа указано следующее. В случае направления работника в местность, откуда он, исходя из условий транспортного сообщения и характера выполняемой в командировке работы, имеет возможность ежедневно возвращаться к месту постоянного жительства, суточные не выплачиваются. На основании этой нормы можно сделать вывод о том, что при однодневных командировках суточные работникам не положены.

Правильность данного вывода подтверждается решением ВС РФ от 04.03.2005 № ГКПИ05-147. В нем Верховный суд РФ разъяснил, что суточные выплачиваются работнику, только в том случае, если он проживает вне места постоянного жительства более суток (более 24 часов).

Вместе с тем организация вправе предусмотреть в коллективном договоре или локальном нормативном акте обязанность выплачивать суточные даже при однодневных командировках. Ведь размеры суточных и иных расходов, возмещаемых работнику в связи с командировкой, определяет работодатель (абз. 2 п. 11 Положения). Несмотря на это, суммы суточных за однодневные командировки не могут быть учтены при расчете налога на прибыль. Такое же мнение высказано в письме УФНС России по г. Москве от 10.02.2006 № 20-12/11312.

Если работник выехал в зарубежную командировку и в тот же день вернулся на территорию России, ему полагаются суточные, но не в полном размере. При однодневных командировках на территории иностранных государств суточные в иностранной валюте выплачиваются в размере 50% от суммы суточных для зарубежных командировок, установленной в данной организации коллективным договором или локальным нормативным актом. Такое правило содержится в пункте 20 Положения. Указанные суммы включаются в расходы на командировки и, значит, признаются в целях налогообложения прибыли.

Нужно ли оформлять командировочное удостоверение на однодневную командировку? До вступления в силу Положения (до 25 октября 2008 года) командировочное удостоверение могло не выписываться, если работник должен был вернуться из командировки в место постоянной работы в тот же день, в который он был командирован. Основанием являлся пункт 2 Инструкции Минфина СССР, Госкомтруда СССР и ВЦСПС от 07.04.88 № 62 «О служебных командировках в пределах СССР». Напомним, что данный документ фактически не применяется с 25 октября 2008 года. Начиная с этой даты порядок направления работников в служебные командировки регламентируется Положением.

В Положении не содержится особых правил оформления однодневных командировок. Таким образом, теперь командировочное удостоверение следует выписывать независимо от срока командировки.

Лимиты расходов на проезд

В коммерческих структурах возмещаемые расходы на проезд в командировке компенсируются сотрудникам согласно принятым лимитам в каждой конкретной компании. Эти суммы закреплены во внутренних локальных актах и могут быть неограниченны.

Для некоммерческих или бюджетных организаций лимиты установило Правительство и закрепило их в Постановлении, согласно которому расходы на проезд в командировке возмещаются сотрудникам в форме фактических затрат, подтвержденных платежной документацией и не превышающих стоимости проезда:

- для ж/д транспорта: в вагоне купе;

- для воздушного транспорта: в салоне эконом-класса;

- для водного транспорта: в каюте категории 5 для морского, каюте группы 2 для речного, каюте категории 1 для паромов;

- для авто транспорта: на любом общественном, кроме такси.

В государственных учреждениях проездные билеты в командировку вне зависимости от вида транспорта, категории купе или каюты, а также класса мест в самолете оплачиваются согласно фактическим затратам. Компенсация сотруднику производится также при условии подтверждения затрат на проезд соответствующими документами.

За какие транспортные расходы сотрудникам положена компенсация

В России по закону есть несколько видов компенсаций работникам по тратам, понесенным ими при исполнении должностных обязанностей. Статья 165 ТК РФ закрепляет исчерпывающий перечень компенсационных выплат, среди которых отдельно выделены транспортные расходы.

Какие предусмотрены компенсации в части затрат на транспорт:

- возмещение трат за эксплуатацию личного транспорта сотрудника;

- компенсация проезда к месту работы и обратно, в том числе на общественном транспорте и такси;

- оплата командировочных расходов в части приобретения билетов (авиа, ж/д, наземный, водный и прочие виды транспорта);

- оплата билетов к месту отдыха работника и обратно;

- компенсирование издержек работника при переезде в другую местность.

Ограничений по суммам для каждого вида компенсационных доплат не предусмотрено, и работодатели самостоятельно устанавливают нормативы в отношении своих работников. Эти нормы не могут противоречить текущим положениям трудового законодательства и должны быть закреплены локальными приказами по организации.

Разберемся в особенностях предоставления каждого вида компенсационных выплат.

При утере подтверждающих документов

Так как сегодня всё большую популярность набирает электронный формат, риск утери билетов или чеков, подтверждающих расходы в командировке, сводится к минимуму — их в любой момент можно распечатать заново. Несмотря на это, каждый командированный сотрудник должен знать, что:

- Без предоставления подтверждающей документации, руководитель имеет право не компенсировать проездные или любые другие виды расходов, понесенных в командировке.

- Полный комплект отчетных документов необходим бухгалтерии для того, чтобы учесть командировочные расходы при налогообложении.

Сотрудникам некоммерческих или бюджетных организаций при утере подтверждающих документов затраты на проезд компенсируются в минимальном размере:

С воздушным транспортом дела обстоят сложнее, так как при его использовании, командированный сотрудник должен передать в бухгалтерию не только билет, но и посадочный талон. Поэтому при утере талона на посадку необходимо обратиться к компании-перевозчику с просьбой предоставить справку, содержащую те же данные, что и утерянный документ.

Если авиакомпания не выдает справок, подтвердить факт перелета по служебным делам можно попробовать с помощью приказа руководителя компании о командировке, квитанции о проживании в отелях или гостиницах, распечатанной маршрут-квитанции. Однако, во избежание споров при налоговой проверке, лучше настоять на справке от перевозчика или не учитывать затраты на проезд в расходах.

Помните, что окончательное решение лежит на плечах руководителя компании — при отсутствии полного пакета подтверждающих документов руководитель имеет полное право лишить командированного сотрудника компенсации расходов .

Порядок действий при утере посадочного талона

Сотрудник должен подать авансовый отчет с посадочным талоном не позднее чем через три дня после прибытия (для удаленного работника – не позднее 15 дней). Иногда талон теряется, приходит в негодность, случайно выбрасывается, либо же информация становится нечитабельной. Возникает вопрос, что делать, если потерял посадочный талон?

В этом случае, сотрудник должен лично обратиться в службу поддержки авиакомпании, которой совершался перелет. Специалисты выдадут соответствующую справку со штампом, в которой будут продублированы данные талона и билета. Данная услуга является платной, и работодатель сам решает, кто будет ее оплачивать (чаще всего, работник, так как именно он виновен в потере документа).

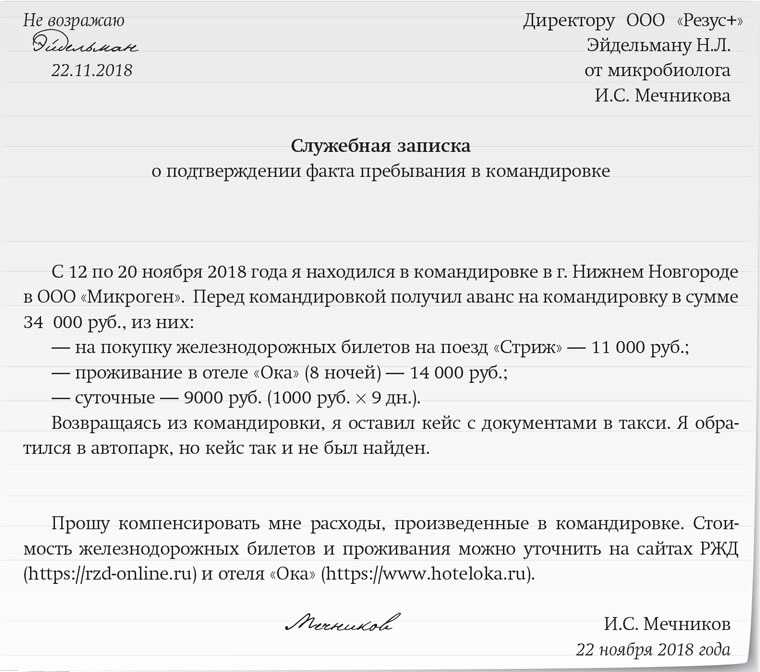

Возмещение расходов по командировке

Также часто возникают ситуации, когда сотрудник направляется в командировку без выдачи подотчетных сумм, а по возвращении получает возмещение своих расходов. В таком случае мы придерживаемся той же стратегии, то есть не считаем такого сотрудника подотчетным лицом, и отчитываться он должен не по авансовому отчету, а по указанному в предыдущей части статьи отчету об израсходованных средствах. Так, в п. 26 положения о командировках, утвержденного постановлением Правительства РФ от 13.10.2008 № 749, говорится об авансовом отчете как о документе, подтверждающем использование денег, выданных заранее до поездки. Кстати, не стоит забывать о включении в отчет суточных за каждый день командировки. Возмещение суточных гарантирует ст. 168 ТК РФ. К отчету об израсходованных средствах прикладывается заявление на возмещение расходов, далее издается приказ руководителя на возмещение.

В настоящее время все унифицированные формы не являются обязательными (п. 4 ст. 9 закона от 06.12.2011 № 402-ФЗ). Для составления формы отчета об израсходованных средствах можно модифицировать форму авансового отчета АО-1.

Налог на добавленную стоимость

Вычет НДС возможен только в том случае, если товары, работы или услуги приобретены на территории РФ (п. 2 ст. 171 НК РФ). Если пункт отправления или назначения расположен за пределами территории РФ, услуги по перевозке пассажиров и багажа, оформленные на основании единых международных перевозочных документов, облагаются НДС по ставке 0% (пп. 4 п. 1 ст. 164 НК РФ).

Следовательно, в стоимость железнодорожного или авиабилета к месту служебной командировки в зарубежные государства и обратно НДС не включается.

Если же в проездных документах, приобретенных в странах СНГ, сумма НДС указана отдельной строкой, ее нельзя предъявить к налоговому вычету.

Дело в том, что по общему правилу местом реализации работ (услуг) является место деятельности организации или индивидуального предпринимателя, который выполняет работы (оказывает услуги). Случаи, перечисленные в пп. 1 — 4 п. 1 ст. 148 НК РФ, — исключение из данного правила. В этих ситуациях услуги считаются оказанными в России.

Среди исключений нет железнодорожных перевозок. Следовательно, в таких случаях местом оказания услуги выступает территория государства, в котором перевозчик осуществляет свою деятельность.

Поэтому, если железнодорожный или авиабилет приобретен в другом государстве, получается, что услуги оказаны перевозчиком за пределами РФ. А значит, «входной» НДС, выделенный в проездных документах, предъявить к налоговому вычету нельзя.

Обоснование расходов на такси

Главное требование налоговиков при признании расходов на такси – их экономическая обоснованность. В НК РФ (ст. 264) прописана возможность служебный транспорт и затраты на него учитывать в расходах по прибыли. При этом не обозначено, что транспорт обязательно должен принадлежать фирме. Из сказанного следует, что такси можно при определенных условиях считать служебным транспортом сотрудников.

В качестве подтверждающих можно использовать:

- заказы-наряды;

- квитанции, чеки на проезд в такси;

- подписанные по результатам поездки документы (договоры с контрагентами, акты и пр.);

- договор с фирмой такси на оказание услуг (предпочтительно заключать его при постоянном использовании такси сотрудниками);

- выписки банка с оплатой услуг фирмы-перевозчика.

К подтверждению подобных расходов в НУ следует подойти особенно тщательно: чиновники проверяют их, вплоть до сверки маршрута и времени поездки с рабочим временем сотрудника по договору. Если имеются сомнения, что расходы удастся подтвердить без проблем, лучше отнести их за счет чистой прибыли. Такие выводы можно сделать из письма Минфина №03-03-06/1/68839 от 20/10/17 г.

Использование услуг такси в НУ отражается с учетом определенных нюансов, о которых следует знать бухгалтеру.

Командировки

Выполняя служебное поручение в командировке, сотрудник может пользоваться такси весь период командировки: для поездок к вокзалу (аэровокзалу), месту, где он будет жить и работать (ст. 264-12 НК РФ). Такие расходы в НУ относят к прочим производственным. Минфин подтверждает это в ряде писем (например, №03-03-07/11901 от 02/03/17 ).

При этом не играют роли время суток и месторасположение вокзала – в городской черте или вне ее. Расходы все равно можно признать в расчетах налога.

Проезд до работы (и с работы)

Подобные расходы на такси наиболее часто оспариваются налоговиками. Чтобы включать их в затраты НУ, необходимо подтвердить следующие условия:

- трудности проезда до службы и возвращения с нее с использованием иных видов транспорта (например, график сотрудника, не совпадающий с работой «обычного» транспорта, или территориальная удаленность места работы от остановок такого транспорта); порядок проезда необходимо отразить в приказе руководителя;

- возможность проезда в такси прописана в колдоговоре (трудовом соглашении).

Служебные и представительские цели

Нередко сам характер работы сотрудника предполагает частые поездки, а то и постоянные разъезды по делам фирмы. Он может использовать для этих целей такси. Для безопасного включения в состав расходов сумм на оплату такси можно выбрать одну фирму и заключить с ней договор на перевозку. В трудовой договор (ЛНА) должно быть включено положение о разъездном характере работы сотрудника.

Представительские мероприятия

Представительские мероприятия (ст. 264-2 НК РФ) и расходы на доставку участников таких мероприятий с использованием такси подтверждаются сметой, отчетами с приложением оправдательных документов и приказом руководителя. Это прочие расходы НУ на производство и реализацию. При этом следует учитывать установленный 4% лимит за период (налоговый, отчетный), определяемый от затрат на оплату труда.

Важно! Расходы на такси, если имеет место доказанная служебная, производственная необходимость, не облагаются налогом на доходы сотрудника, взносами в фонды. Такова позиция судебных органов, Минфина (письмо Минфина №03-04-06/1-97 от 14/05/10, дело №03-04-06/1-97, дело №А28-740/2016, оба рассматривались в судах трех инстанций)

Расходы понесены сотрудником в рамках исполнения им своих трудовых обязанностей (НК РФ, ст. 217-3).

Как отразить в учете надбавку и иные выплаты за работу вахтовым методом — НалогОбзор.Инфо

Надбавку и иные выплаты, связанные с вахтовым методом работы, выплачивайте сотруднику вместе с основной зарплатой (ч. 1 ст. 129 ТК РФ). Начисление выплат в бухучете отразите так же, как и основную зарплату:

Дебет 20, 25, 44… Кредит 70

– начислена надбавка (иные выплаты) за вахтовый метод работы.

Пример отражения в бухучете надбавки за вахтовый метод

Сотрудник ООО «Альфа» А.И. Иванов работает вахтовым методом (с 1-го по 15-е число каждого месяца по 10 ч в сутки). Иванову установлена часовая ставка 100 руб./ч. Организация применяет суммированный учет рабочего времени. Учетный период – квартал.

В ноябре Иванов отработал 15 дней. 16–17 ноября он находился в пути к месту работы. За ноябрь Иванову начислено 19 627 руб., в том числе:

- зарплата за отработанное время – 15 000 руб.;

- надбавка за вахтовый метод – 3027 руб.;

- дневная ставка за время в пути к месту работы – 1600 руб.

Основное о командировках

Служебные поездки на предприятии регламентируются законодательством Российской Федерации. Выделим основные положения, раскрывающие само понятие командировки:

- Командированным может быть только тот сотрудник, который официально числится в штате организации.

- Поездки в подразделения и филиалы компании, расположенные в другом городе, равно как и поездки к контрагентам или на производственные объекты, также являются командировками.

- Если работа сотрудника связана с постоянными разъездами (водители, машинисты, рабочие по обслуживанию), их очередная поездка командировкой считаться не будет.

- Выезды по личным делам и другие поездки, не сопровождающиеся оформлением соответствующего Приказа, командировками не считаются.

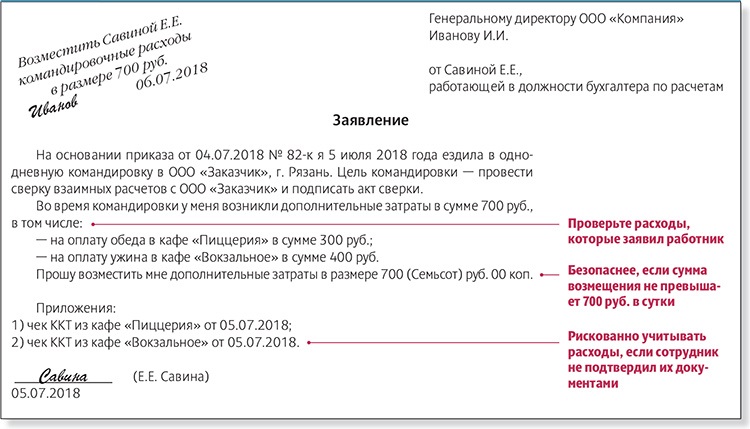

Обратите внимание, что любая командировка должна быть всегда и полностью оплачена компанией — расходы на билеты в командировке, проживание, питание или другие виды расходов, понесенные сотрудником в поездке при выполнении служебного задания должны быть полностью ему компенсированы. Однако независимо от вида расходов, компенсация их возможна только при предъявлении сотрудником соответствующих подтверждающих документов в рамках авансового отчета по командировке

Однако независимо от вида расходов, компенсация их возможна только при предъявлении сотрудником соответствующих подтверждающих документов в рамках авансового отчета по командировке.

И еще один важный момент — командировочные расходы не должны превышать установленные лимиты в компании.

Ошибки и вопросы по теме

Ошибка

Организация находится далеко за городом и добраться туда своими силами работникам очень проблематично. В связи с этим было принято решение организовать доставку к рабочему месту и обратно. Однако была совершена ошибка – ни в одном акте компании возможность организации доставки закреплена не была. При проведении проверки налоговый орган может доначислить налог на прибыль, НДС, а также предъявить пени и штрафы.

Вопрос

Компания организовала доставку сотрудников к месту работы, хотя острой необходимости в этом нет. Нужно ли начислять НДФЛ и страховые взносы н такие суммы?

В данной ситуации расходы на доставку включаются в состав оплаты труда. В связи с этим с таких сумм производятся те же удержания, что и с самой зарплаты. В обязательном порядке удерживается и перечисляется в бюджет НДФЛ и страховые взносы. Причем сделать это нужно в том случае, если в трудовом договоре пункт о доставке не зафиксирован. Кроме того, для корректного расчета необходимо рассчитывать стоимость проезда по каждому работнику, а это значит, что такой расчет очень трудозатратный.

Компенсация расходов на проезд сотрудников так или иначе присутствует во многих организациях. Чаще всего такие затраты встречаются в бюджетном секторе и крупных компаниях. Однако при наличии мест работы, которые расположены очень далеко от цивилизации, даже небольшие компании организуют доставку сотрудников. В зависимости от того, по какой причине производится подвоз работников, расходы по – разному учитываются на предприятии. В случае, когда есть необходимость доставки сотрудников и затраты на такую доставку являются частью зарплаты, такие расходы участвуют в расчете налога на прибыль. НДФЛ и страховыми взносами суммы облагаются только в том случае, если они входят в состав зарплатных выплат.

В каких случаях возникает необходимость оформлять отчетные документы для командировочных

Если появилась производственная необходимость отправить работника в командировку, нужно определить, кто из сотрудников компании сможет выполнить возложенную на него миссию. Речь идет не о полномочиях человека, а о некоторых ограничениях, предусмотренных Трудовым кодексом. Так, не допускается посылать в командировки следующих лиц:

Женщины с малолетними детьми могут быть откомандированы предприятием при наличии их письменного согласия и отсутствия медицинских противопоказаний.

Официально ездить в командировки имеют право только сотрудники, заключившие трудовые договоры с данной организацией.

Но таким правилом работодатели пренебрегают и отправляют в поездку:

- Работников, оформленных по гражданско-правовому договору или соглашению;

- Представителей компаний-партнеров, то есть лиц, которые не вступали с ними в какие-либо трудовые отношения.

В таких ситуациях документы на командировку не стоит оформлять. Однако возмещение затрат на поездку (командировочные расходы) и отчетные документы (учет этих расходов организацией) вполне реальны. Для этого нужно официально предусмотреть порядок компенсационных выплат и их взаимосвязь с выполненным участком работ.

Не так давно пакет служебной документации на поездку комплектовался на основании служебного задания, командировочного удостоверения и отчета о проделанной работе. Затем его усовершенствовали и расширили.

Поговорим детальнее, для чего нужен каждый из выездных документов, и что следует за нарушениями в их оформлении.

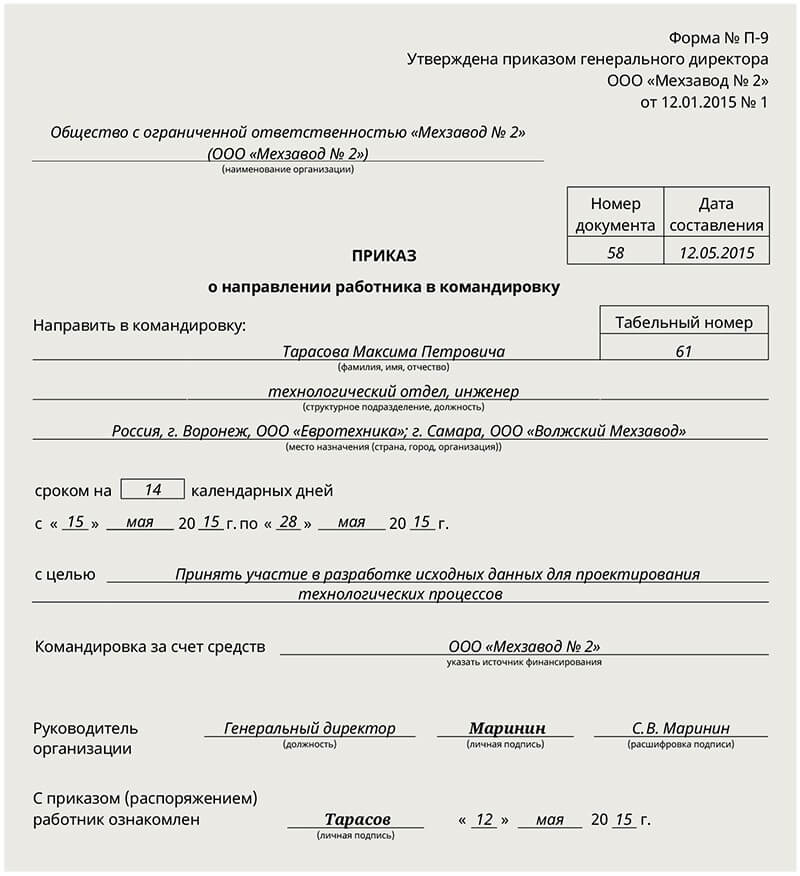

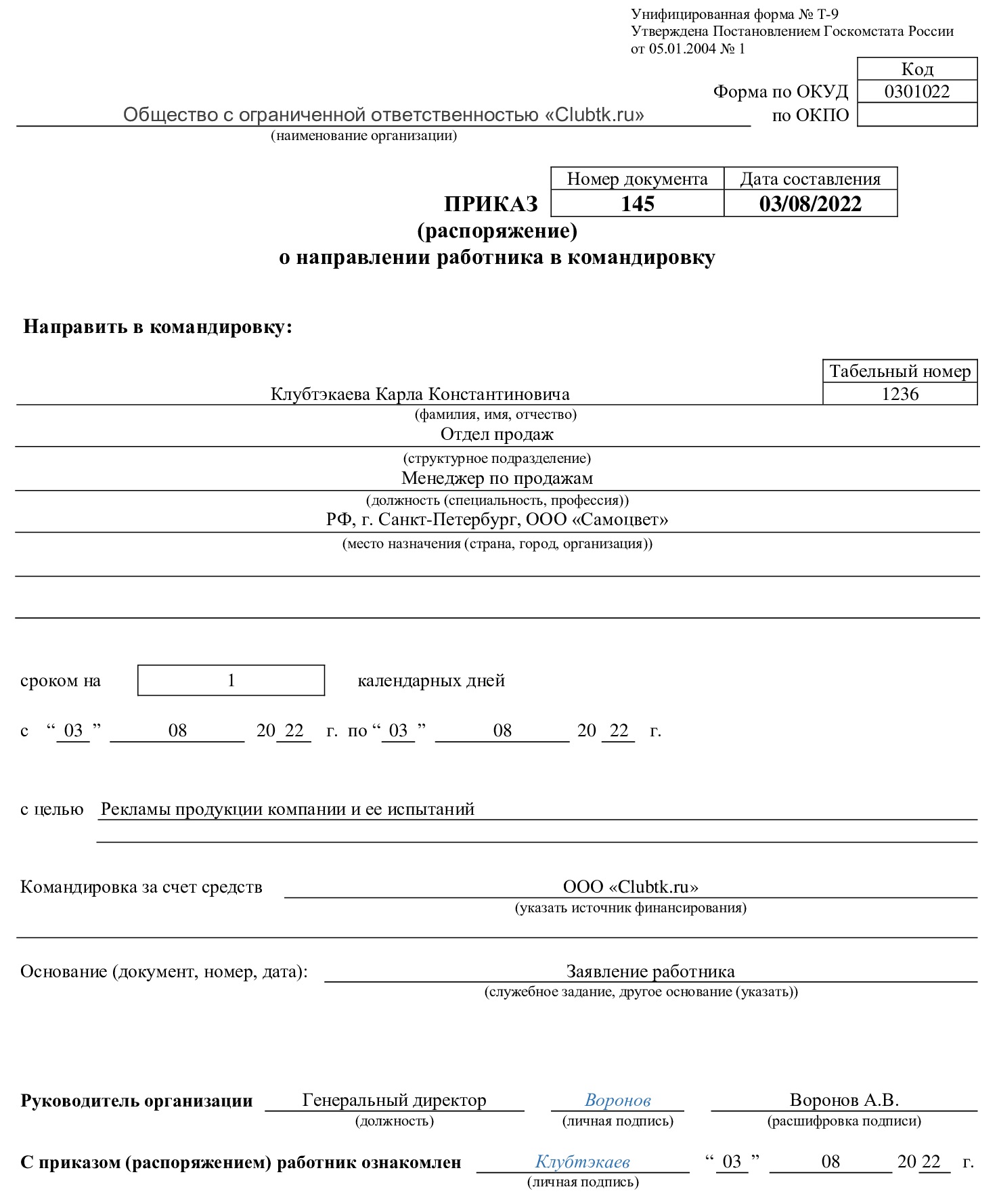

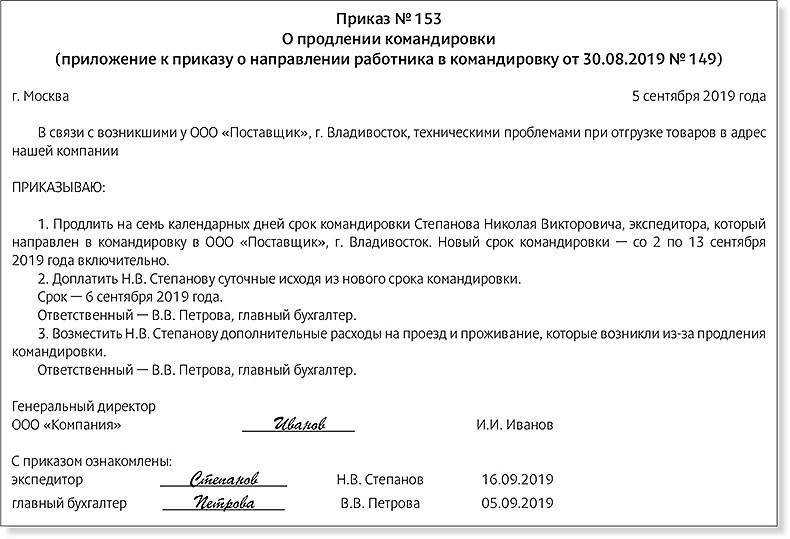

Как составляется командировочный приказ?

В любой организации существует утвержденный типовой бланк приказа, предусмотренный Госкомстатом в Постановлении № 1 от 05.01.2004. В нем обязательно должны фигурировать Ф. И. О. работника, цель поездки и место назначения, дата выезда и его продолжительность.

Данный приказ утверждается работодателем, регистрируется в соответствующем журнале и передается на ознакомление будущему исполнителю.

Авансовый отчет

Чтобы работник смог приобрести билеты для поездки и забронировать номер в гостинице для проживания, ему выдаются подотчетные наличные деньги. При возвращении на предприятие он обязан сделать отчетные документы для командировочных, то есть заполнить бланк авансового отчета с документальным подтверждением всех своих расходов, оплаченных из полученной суммы.

Авансовый отчет подается в бухгалтерию не позднее 3-х дней со времени возвращения на рабочее место. Бухгалтеры проверяют правильность его составления и подлинность подтверждающих документов. Если замечаний и нарушений не обнаружено, выданная работнику сумма денег списывается и, соответственно, его расходы компенсируются.

Как оформляется командировка в табеле?

Дни отсутствия сотрудника, находящегося в командировке, проставляются в табеле рабочего времени под индексом «К» без указания фактически отработанных часов, что считается необязательным.

Когда работник по согласованию с руководством трудится в выходные дни или праздники, это обязательно указывается в табеле буквенным кодом «К-В», причем оплата за эти дни производится вдвое больше.

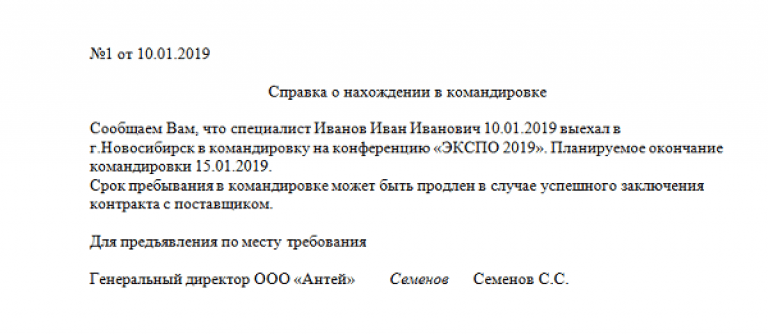

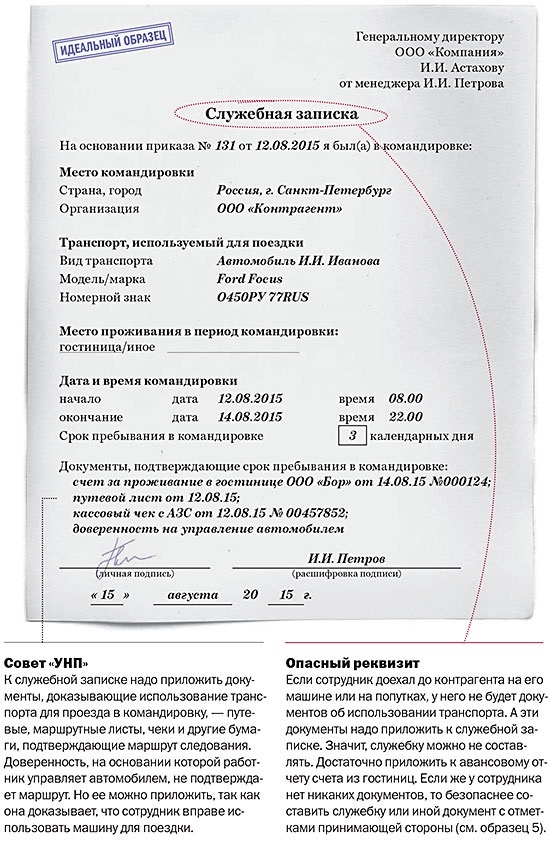

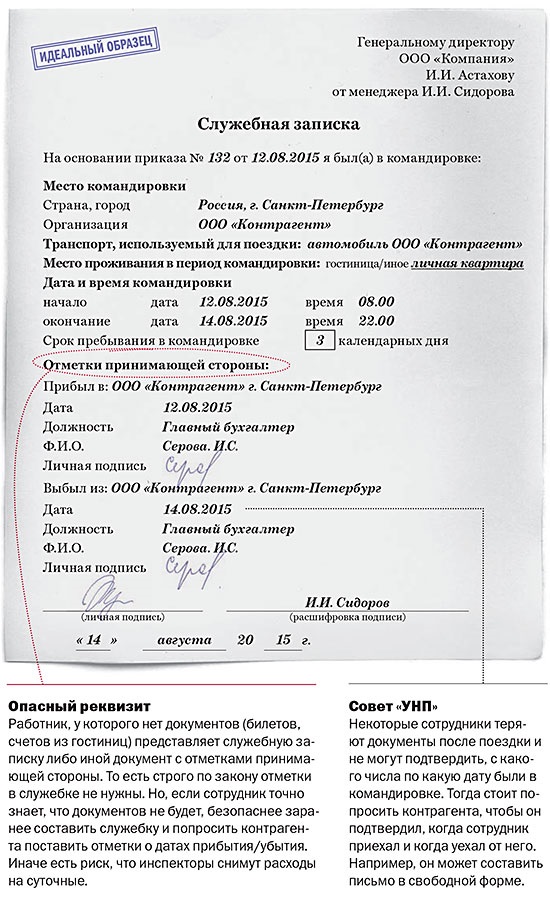

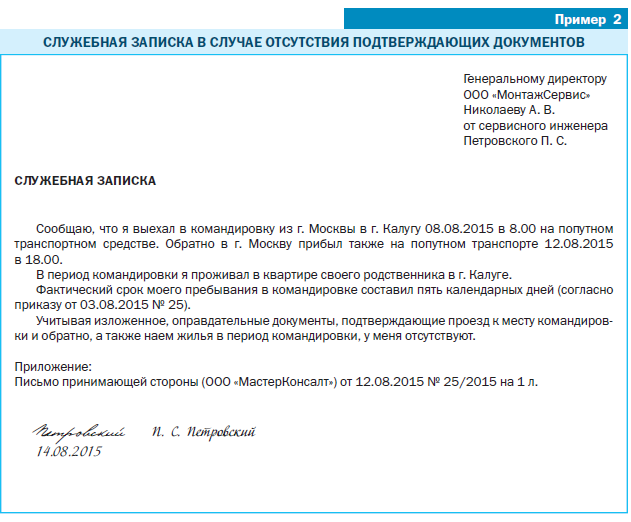

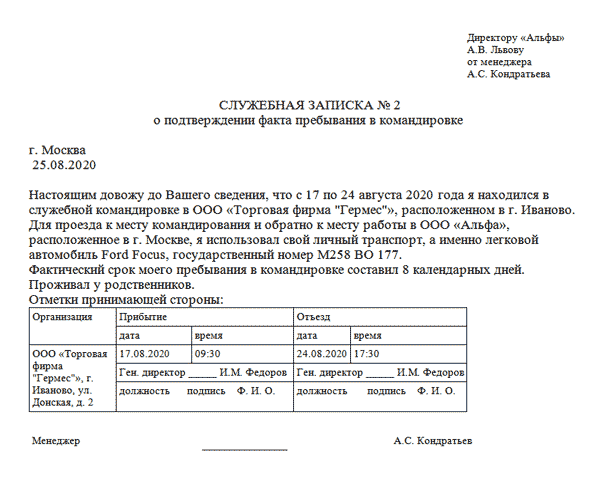

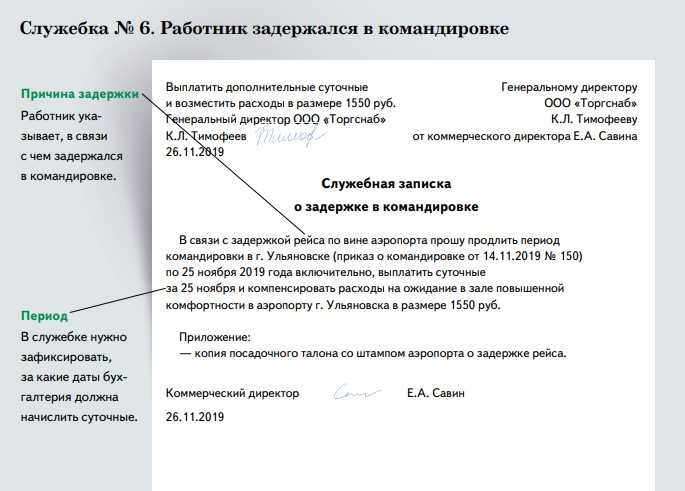

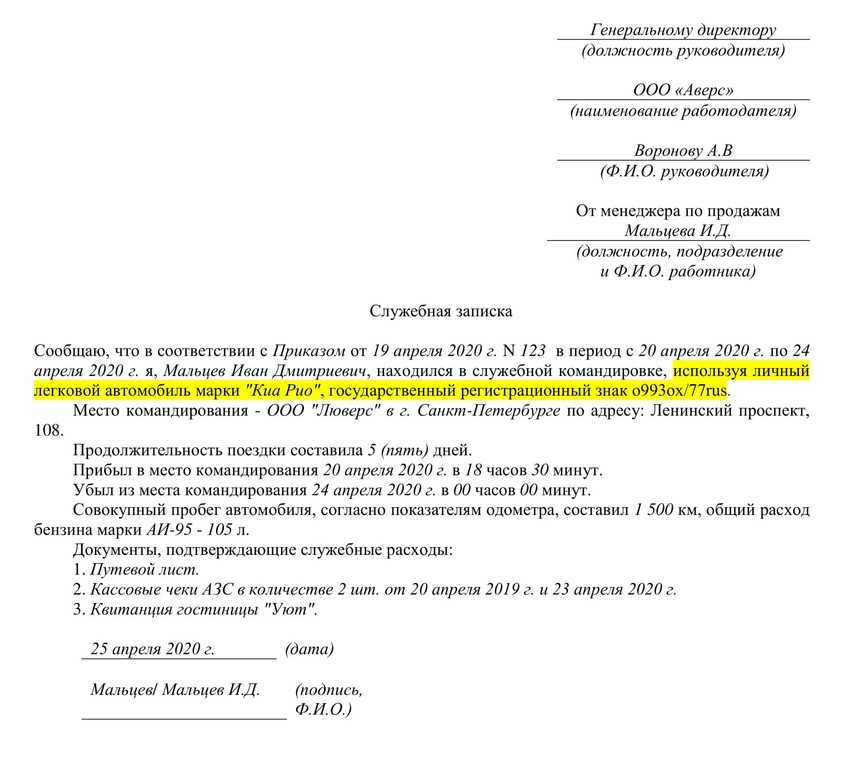

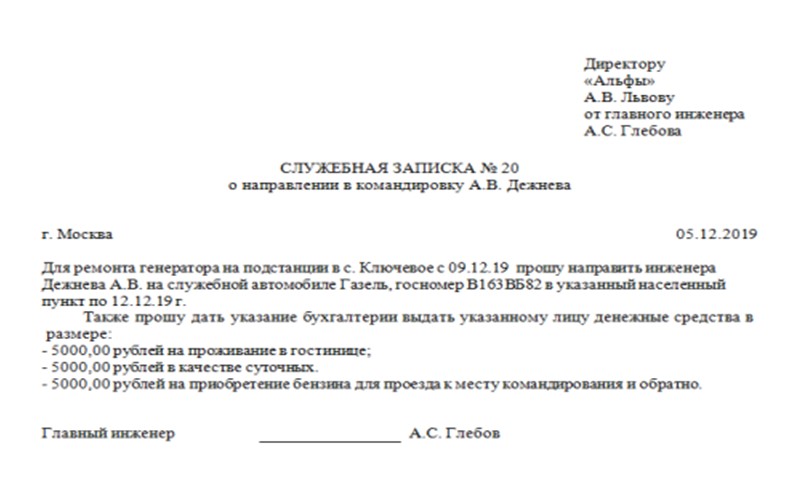

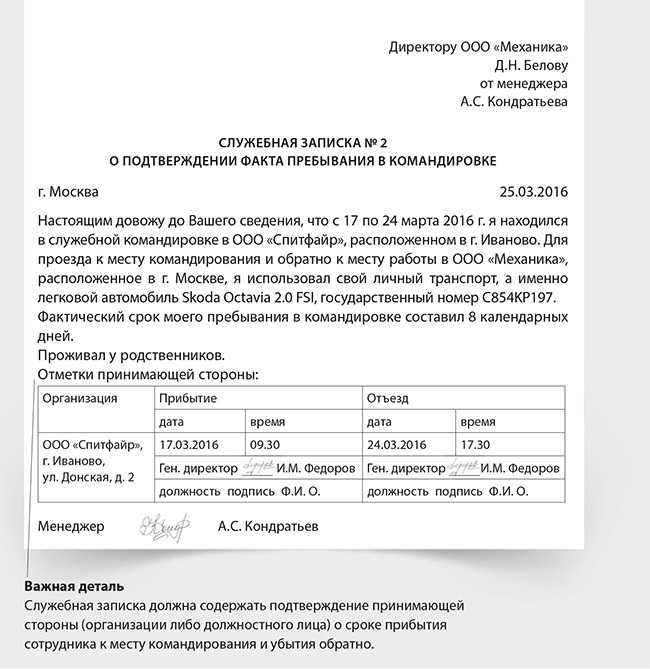

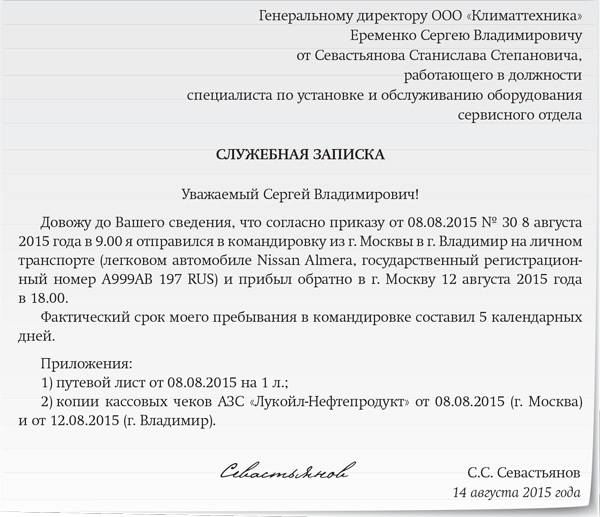

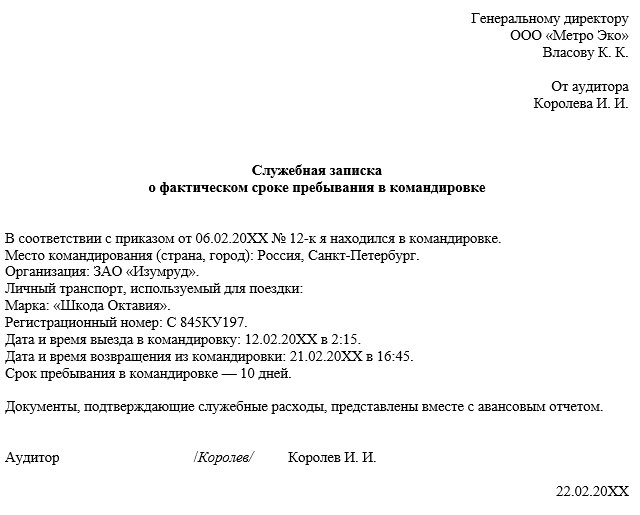

Как оформить служебную записку?

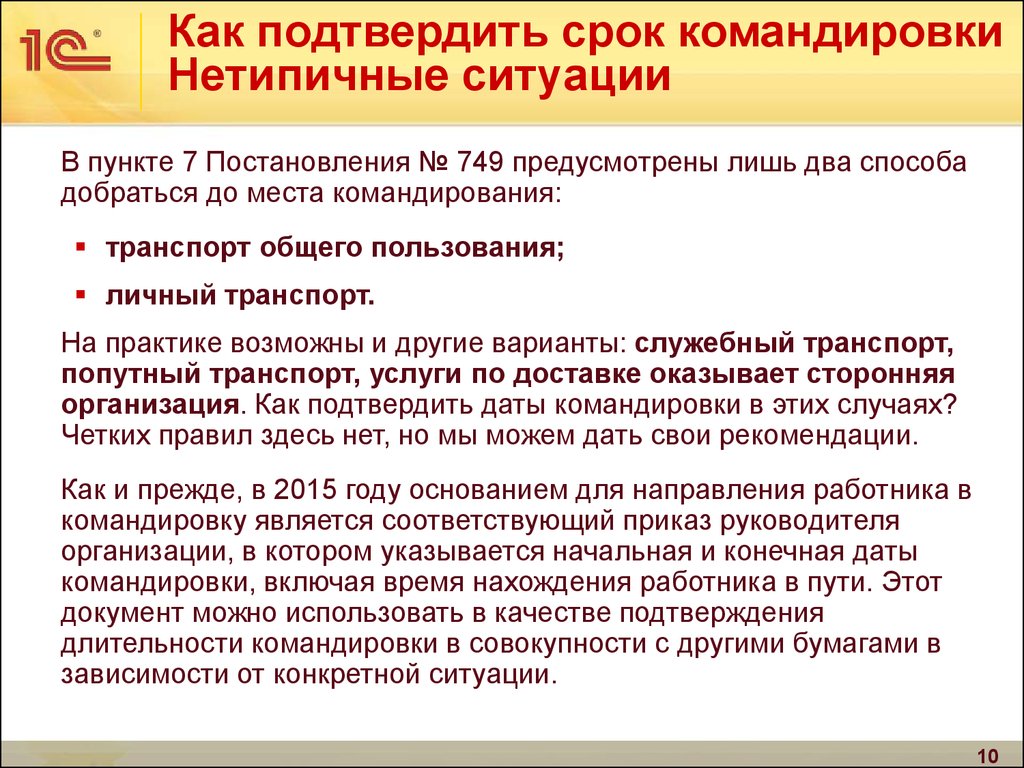

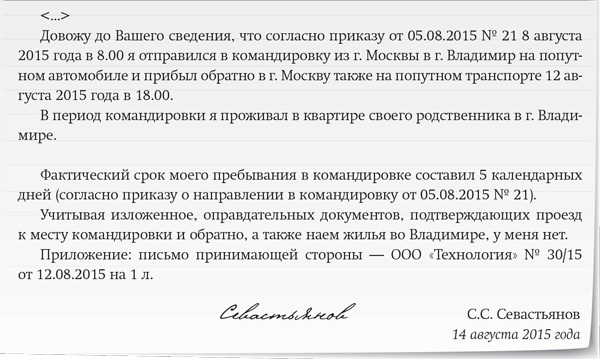

Когда сотрудник отправляется в служебную поездку на персональном автотранспорте, проездные билеты на него не оформляются. В данном случае по возвращению на работу он подает служебную записку с указанием продолжительности поездки (время отъезда и прибытия).

Расходы, понесенные во время командировки с использованием личного автомобиля (топливо, парковка), считаются служебными расходами и компенсируются работодателем. Списание суммы долга, подкрепленное только служебной запиской, не допускается. Должны присутствовать соответствующие отчетные документы для командировочных.

Для этого документа типовая форма не предусмотрена, он составляется в свободной форме, но обязательно содержит название организации, должность и Ф. И. О. работника, пункт назначения и срок командировки, данные об автомобиле, дата и подпись командированного.

Служебная записка оформляется, если сотрудник использует государственный, попутный или другой вид автотранспорта, а точнее ‒ при невозможности приобретения билетов для проезда.