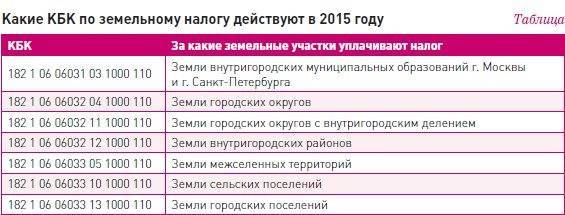

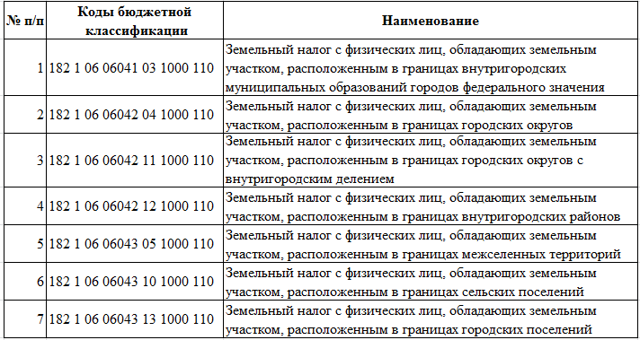

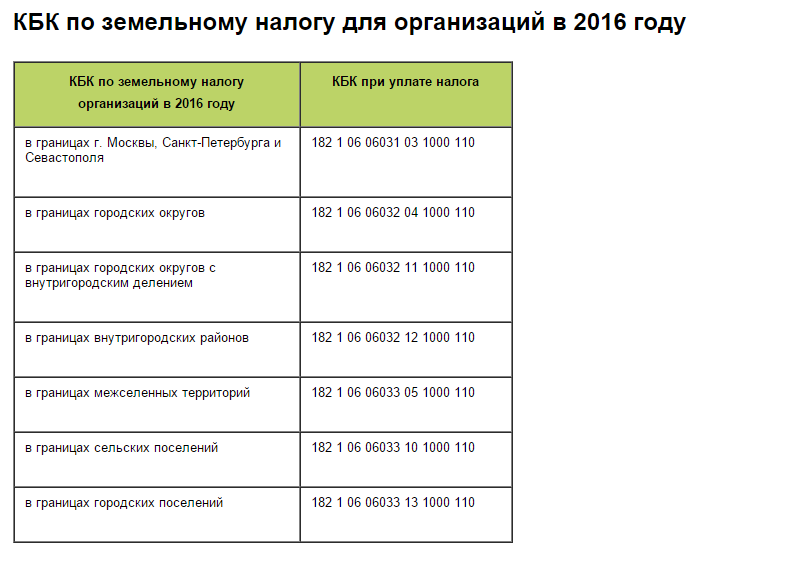

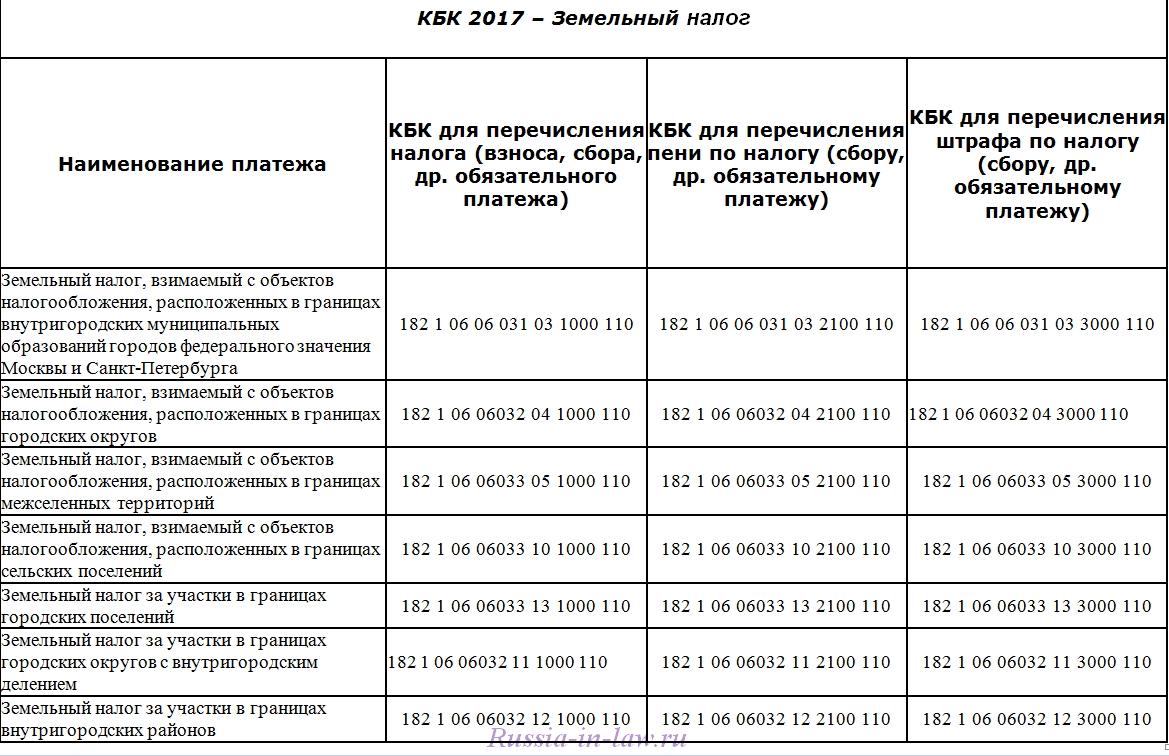

Налоговая декларация по земельному налогу

Для расчета суммы авансовых платежей предназначена часть III налоговой декларации (расчета) по земельному налогу с организаций за 2023 год.

В указанной части налоговой декларации (расчета) по земельному налогу с организаций за 2023 год в графах 3 — 6 отражаются авансовые платежи за 2023 год, а в графах 8 — 10 – авансовые платежи на 2024 год.

Авансовые платежи на 2023 год подлежат определению на основании показателей «Итого земельного налога к уплате» по графе 14 части I и «Итого земельного налога к уплате» по графе 8 части III налоговой декларации (расчета) по земельному налогу (суммы арендной платы за земельные участки) с организаций за 2022 год. При изменении вышеназванных показателей изменяется размер всех авансовых платежей по земельному налогу, подлежащих уплате в 2023 году, в том числе тех, срок уплаты в бюджет которых наступил до представления в налоговые органы «уточненной» налоговой декларации (расчета) по земельному налогу (суммы арендной платы за земельные участки) с организаций за 2022 год.

Заполнение граф 8 – 11 части III налоговой декларации (расчета) по земельному налогу с организаций за 2023 год производится следующим образом:

- значение графы 11 рассчитывается как значение графы 2 х 1,06, где 1,06 – это прогнозный индекс роста потребительских цен на 2024 год. Этот показатель равен сумме всех 4 авансовых платежей за 2024 год;

- значение граф 8 – 10 рассчитывается как значение графы 11/4.

Для обнуления суммы авансовых платежей организациям, для которых не установлена обязанность их уплачивать:

- на 2023 год необходимо вручную указать в графах 3 – 6 части III цифру «0»;

- на 2024 год организациям, являющимся по состоянию на 01.01.2024 бюджетными организациями или организациями, применяющими единый налог для производителей сельскохозяйственной продукции, на титульном листе налоговой декларации проставить соответствующие отметки, остальным организациям — в форме ввода в соответствующем «чекбоксе» подтвердить, что у организации по состоянию на 01.01.2024 отсутствуют земельные участки, являющиеся объектом налогообложения земельным налогом или имеются основания для применения полного освобождения от земельного налога по всем объектам налогообложения земельным налогом.

Кроме того, суммы авансовых платежей за 2023 год могут быть исправлены организацией вручную, если в проекте налоговой декларации (расчета) по земельному налогу с организаций за 2023 год, направленном организации, размер авансовых платежей за 2023 год определен неверно.

Федеральные налоговые вычеты

На основании ч. 5 ст. 391 НК, определенным категориям лиц, вне зависимости от региона, снижают налоговую базу на цену 600 квадратных метров участка.

Согласно ч. 1 ст. 390 НК, база определяется исходя из кадастровой цены участка. Соответственно, для расчета размера вычета необходимо:

- разделить полную кадастровую стоимость на общую площадь участка, таким образом вычислив стоимость 1 квадратного метра;

- далее умножить цену за 1 кв. м на 600, таким образом получив цену 600 квадратных метров;

- вычесть из полной кадастровой стоимости цену 600 кв. м., получив таким образом сумму налога к уплате.

На указанную возможность по уменьшению налоговой базы могут претендовать следующие физические лица:

- Герои Российской Федерации, а также СССР;

- полные кавалеры почетного ордена Славы;

- инвалиды, относящиеся к 1-й или 2-й группе;

- инвалиды, являющиеся таковыми с детства, или дети-инвалиды;

- ветераны ВОВ;

- граждане, перенесшие лучевую болезнь или принимавшие участие в работах по минимизации и ликвидации последствий катастрофы, произошедшей на ЧАЭС;

- граждане, пострадавшие от радиации вследствие аварии на объединении “Маяк”;

- лица, осуществлявшие испытания ядерного оружия в составе подразделений особого риска;

- пенсионеры;

- лица, которым уже есть 60 лет (мужчины) и 55 лет (женщины), которым назначено пожизненное ежемесячное содержание.

Вычет предоставляется только в отношении 1-го участка земли (если их несколько). Его выбирает сам налогоплательщик, просто предоставляя в налоговую инспекцию уведомление по форме, утвержденной Приказом ФНС № ММВ-7-21/167@ от 26-го марта 2018-го года. Подать уведомление нужно до 1-го ноября текущего налогового периода. Если этого не сделать, налоговики сами применят вычет к тому земельному участку, у которого налоговая база наибольшая.

Льготы

Отдельные категории граждан и юридических лиц могут быть полностью или частично освобождены от уплаты земельного налога. Их перечень прописан в Налоговом кодексе, а также может определяться законодательством на местном уровне. Полный список льготников в каждом отдельно взятом субъекте страны можно уточнить у представителей налоговой службы в регионе.

Так, на федеральном уровне закреплено право ряда граждан на получение налогового вычета. В статье 391 прописано, что «налоговая база уменьшается на величину кадастровой стоимости 600 квадратных метров площади земельного участка» в том случае, если он находится в собственности, бессрочном пользовании либо пожизненном наследуемом владении у следующих категорий граждан:

-

инвалиды с детства, дети-инвалиды, а также граждане, признанные инвалидами I и II групп;

-

обладатели звания Герой Советского Союза или Герой Российской Федерации, полные кавалеры ордена Славы;

-

ветераны и инвалиды Великой Отечественной войны и боевых действий;

-

граждане, пострадавшие в результате катастрофы на Чернобыльской АЭС, принимавшие непосредственное участие в испытании ядерного оружия и т.д.;

-

пенсионеры;

-

россияне, воспитывающие 3 и более детей, не достигших совершеннолетия.

Получить такой вычет по закону можно только на один земельный участок.

Помимо этого в статье 395 Налогового кодекса указаны и другие льготы. В соответствии с данным разделом от уплаты земельного налога освобождаются:

-

учреждения и органы уголовно-исполнительной системы (в том случае, если речь идет об участках земли, которые служат для выполнения возложенных на них функций);

-

организации, владеющие участками под автодорогами общего пользования;

-

религиозные организации, организации народных художественных промыслов и общероссийские общественные организации инвалидов;

-

физлица, которые являются представителями коренных и малочисленных народов Севера, Сибири или Дальнего Востока, а также их общины.

Налоговыми льготами в отношении земельных участков могут пользоваться также резиденты особых и свободных экономических зон, инновационного центра «Сколково» и так далее.

Граждане, которые имеют право на льготы при уплате земельного налога, по своему выбору могут представить в налоговую соответствующее заявление, а также приложить к нему документы, которые послужат подтверждением права на получение данных льгот. Это, в том числе, можно сделать и через МФЦ. «Также граждане могут представить заявление по почте либо в электронном виде, в частности, через личный кабинет налогоплательщика», — говорит к.ю.н., доцент департамента правового регулирования экономической деятельности Финансового университета при Правительстве РФ Оксана Васильева.

Изменения в налогообложении

Начались изменения в налоге на земельный участок организации с порядков расчета. Одним из таких коррективов в Налоговом Кодексе является цена по кадастру. Дело в том, что до принятия нововведений основу расчета составляла банковская цена за участок.

Основополагающая сумма налога находится на официальном портале Росреестра. Такие порядки расчета набрали законную силу не на всей территории государства, а только в 29 федеральных субъектах, так как специалисты считают, что имеющиеся принципы по расчету земельного налогообложения несовершенны.

Характеристика юридического состава земельного налога состоит из информации о:

- субъекте;

- объекте;

- периоде;

- налоговой базе.

Субъекты — юридические лица, которые имеют землю в собственности, бессрочно используют или наследуют земельный надел. Не является налогоплательщиком организация, владеющая участком земли в безвозмездном срочном пользовании или арендующая его.

К объектам налогообложения относятся все участки земли, находящиеся в регионах, где действует закон о введении налога на землю.

Не могут быть объектами:

- земля, изъятая из оборота;

- участок, ограниченный в обороте (находящийся в водном фонде или занятый водными объектами, которые находятся в собственности государства);

- участок, находящийся в лесном фонде.

Цену на земельный участок определяют согласно нормам российского законодательства.

Налоговый период составляет 12 месяцев, а для отчетности берутся первые три квартала. В процессе установления обязательной платы муниципальный орган имеет право не назначать отчетный период.

Изменения в списке налогооблагаемого имущества

С 2024 года произошли изменения в списке имущества, подлежащего налогообложению земельным налогом для юридических лиц. Новыми объектами налогообложения стали:

| Категория имущества | Краткое описание |

|---|---|

| Здания и сооружения | Включает жилые, административные, торговые, производственные и другие построенные объекты недвижимости. |

| Незавершенное строительство | Включает объекты недвижимости, строительство которых не завершено. |

| Дачи и коттеджи | Включает недвижимость, предназначенную для сезонного проживания. |

| Земельные участки | Все категории земельных участков подлежат налогообложению. |

| Арендованное имущество | Имущество, арендованное юридическими лицами на основании договоров аренды. |

Помимо новых категорий имущества, также были изменены ставки налога на имущество для юридических лиц. Подробную информацию о новых ставках и особенностях расчета можно найти в официальных документах и регламентах.

Для соблюдения требований и избежания налоговых проблем, юридическим лицам необходимо внести изменения в бухгалтерию и учет налогооблагаемого имущества. Также стоит проконсультироваться с налоговым консультантом или юристом для получения дополнительной информации о новых правилах и обязанностях.

Информация Федеральной налоговой службы от 26 февраля 2024 г. “28 февраля истекает единый срок уплаты налогов на имущество организаций за 2023 год”

27 февраля 2024

Налогоплательщики-юридические лица должны уплатить налоги на имущество организаций (транспортный и земельный, налог на имущество) за истекший период 2023 года не позднее 28 февраля текущего года.

Указанный срок уплаты применяется во всех регионах, кроме Донецкой и Луганской народных республик, Запорожской и Херсонской областей, где налоги на имущество на 2023 год не вводились.

Для распределения налоговых поступлений в бюджетную систему организации должны представить в налоговые органы уведомление об исчисленных суммах таких налогов за 2023 год. Исключение — объекты по налогу на имущество организаций, сведения о которых содержатся в поданной налоговой декларации за 2023 год.

Такое уведомление представляется в налоговый орган по месту учета не позднее 25 числа месяца, в котором установлен срок уплаты налога. В феврале 2024 года — не позднее 26 числа, поскольку 25 приходится на выходной день. Оно направляется по ТКС либо через личный кабинет налогоплательщика в соответствии с п. 9 ст. 58 НК РФ. Лица, не указанные в п. 3 ст. 80 НК РФ, могут представить уведомление об исчисленных суммах налогов на бумаге.

Организации, имеющие право на установленные законодательством льготы по налогам на имущество за 2023 год, могут направить в налоговый орган:

— заявление об их предоставлении по транспортным средствам и земельным участкам,

— заявление — по объектам недвижимости, налоговая база по которым определяется как кадастровая стоимость.

Они также вправе приложить подтверждающие документы.

Если имеющий право на льготу налогоплательщик не представил такое заявление или не сообщил об отказе от применения налоговой льготы, таковая предоставляется в проактивном (беззаявительном) на основании сведений, полученных налоговым органом в соответствии с федеральными законами. Она действует с налогового периода, в котором у организации возникло право на льготу.

Что изменилось для организаций в 2023 году

С начала 2023 года организации перешли на уплату имущественных налогов путем перечисления единого налогового платежа (ЕНП) на единый налоговый счет (ЕНС).

Имущественные налоги (транспортный, земельный и налог на имущество организаций) теперь нужно платить не отдельными платежками по отдельным реквизитам, а единым платежным распоряжением, в котором компании указывают сумму платежа, а также свой ИНН и КПП. Перечисленные таким образом денежные средства поступят на ЕНС, с которого налоговики уже самостоятельно спишут и зачтут необходимую сумму в счет уплаты того или иного налога. Данные правила касаются, в том числе, и уплаты имущественных налогов за 2022 год (ст. 5 Федерального закона от 14.07.2022 № 263-ФЗ).

Правила заполнения распоряжений о переводе денежных средств на ЕНС в счет уплаты имущественных налогов установлены в соответствии с приказом Минфина от 30.12.2022 № 199н.

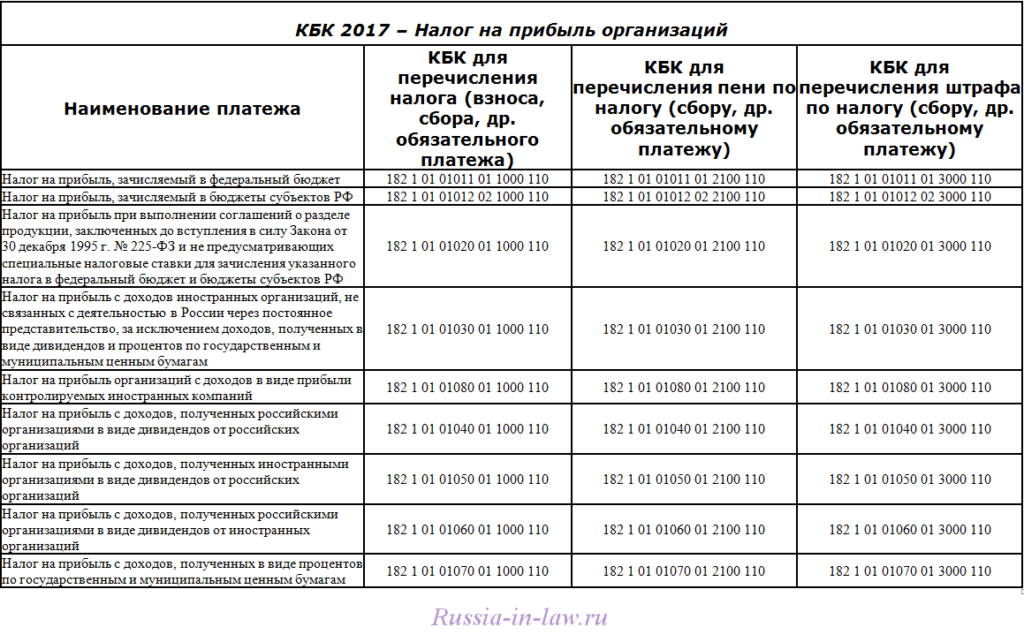

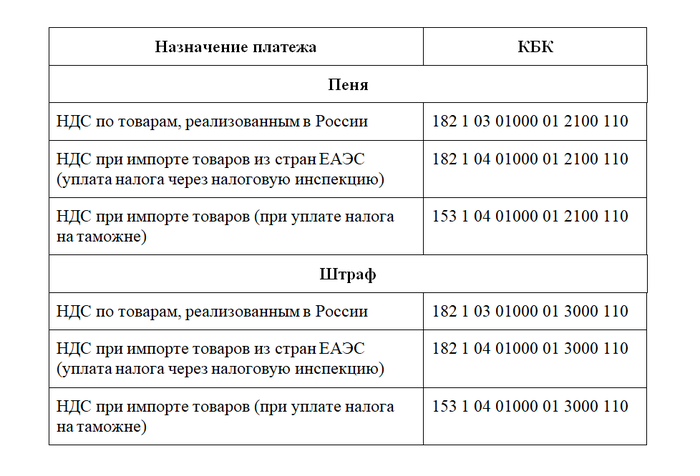

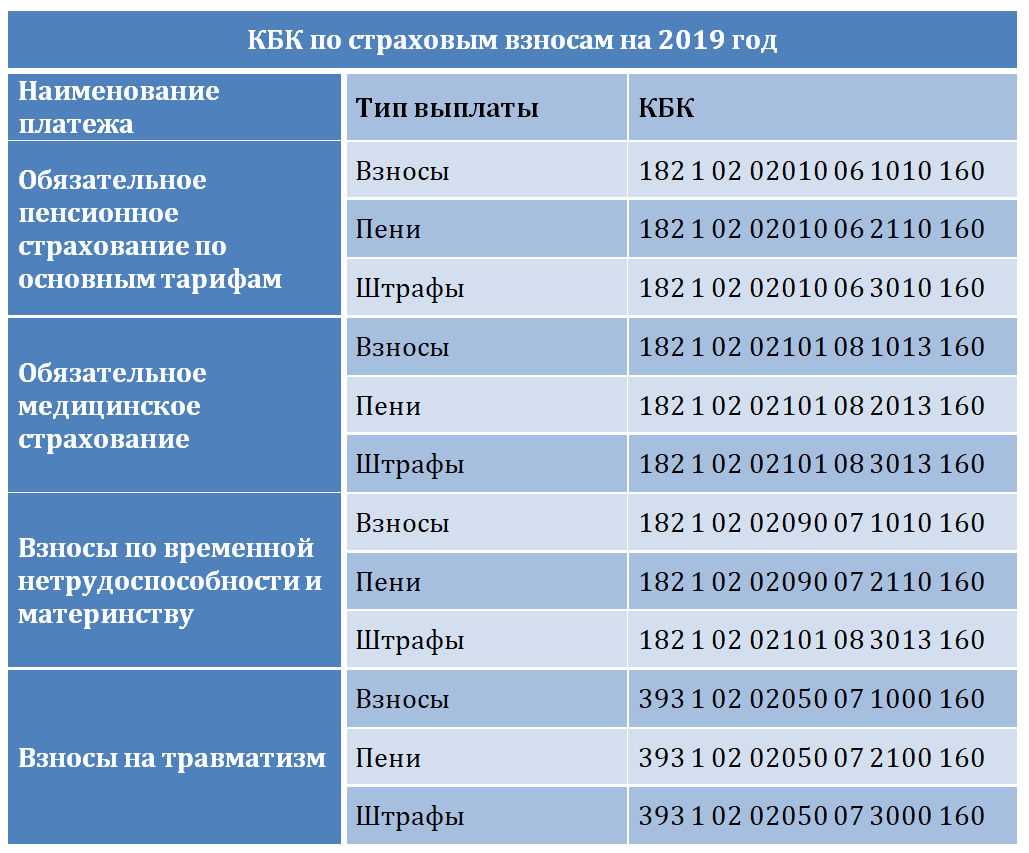

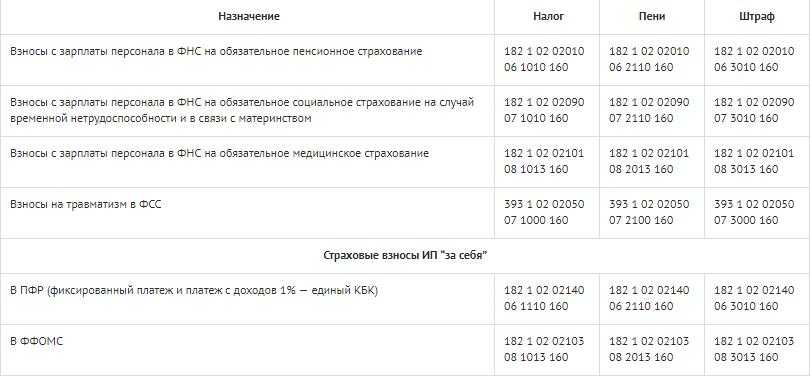

Перечисляя деньги, в реквизите распоряжения «104» компании должны теперь указывать КБК, предназначенный для единого налогового платежа – 18201061201010000510. Все платежи будут зачислять на единый казначейский счет в УФК по Тульской области. ИНН получателя – 7727406020, КПП получателя – 770801001, наименование банка получателя средств – ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г Тула. БИК банка получателя средств – 017003983, номер счета банка получателя – 40102810445370000059, номер казначейского счета – 03100643000000018500. В реквизите 101 распоряжений необходимо указывать значение «01», а в реквизитах «106» – «109» – значение ноль («0»).

Одновременно с изменением порядка уплаты имущественных налогов за 2022 год для организаций были изменены и сроки их уплаты. Как и в прошлом году, для организаций сейчас действует единый срок уплаты всех имущественных налогов. Но, в отличие от 2022 года, теперь крайним сроком уплаты этих налогов является не 1 марта, а 28 февраля года, следующего за истекшим налоговым периодом (п. 1 ст. 363, п. 1 ст. 383, п. 1 ст. 397 НК РФ). Авансовые платежи по указанным налогам с 2023 года нужно уплачивать не позднее 28 числа месяца, следующего за истекшим кварталом. Авансовые платежи не уплачиваются, если это прямо предусмотрено региональными законами.

Правило переноса сроков уплаты налогов, установленное п. 7 ст. 6.1 НК РФ, в связи с переходом на уплату налогов путем перечисления ЕНП не поменялось и продолжает применяться. Поэтому если последний день уплаты налога выходной, праздничный или нерабочий день, то он переносится на первый следующий за ним рабочий день. В 2023 году крайний срок уплаты имущественных налогов выпадает на вторник. Поэтому срок не переносится, и транспортный, земельный налоги и налог на имущество организаций за 2022 год необходимо заплатить не позднее 28 февраля 2023 года.

Налогоплательщики вправе перечислить денежные средства в качестве ЕНП до наступления указанного срока. Конкретных сроков перечисления ЕНП в счет уплаты имущественных налогов законодательство не устанавливает. Единственное условие – ЕНП должен быть перечислен в бюджет до наступления крайнего срока уплаты налога, то есть до 28 февраля (п. 1 ст. 45 НК РФ).

Если величина перечисленных средств превысила общую сумму имущественных налогов за 2022 год, то получившаяся разница сформирует сальдо ЕНС. Такие свободные денежные средства, перечисленные на счет, могут быть возвращены либо зачтены в счет уплаты налогов иного лица по заявлению налогоплательщика. ИФНС обязана не позднее следующего дня после получения заявления налогоплательщика отправить поручение на возврат налога в Федеральное казначейство. При этом декларации по имущественным налогам за 2022 год организации, за некоторыми исключениями, не представляют.

Как рассчитать налог на земельный участок для физических лиц?

Налоговая база

Законом от 27 декабря 2023 г. № 327-З «Об изменении законов по вопросам налогообложения» (далее — Закон) предусмотрено определение налоговой базы земельного налога — кадастровой стоимости в белорусских рублях с ее индексацией (п. 1 ст. 4 Закона).

Так, налоговая база земельного налога на 1 января 2024 г. для исчисления и уплаты земельного налога за 2024 г. определяется по видам функционального использования земельных участков в следующем порядке:

- для производственной зоны — в белорусских рублях на дату оценки такой зоны;

- для общественно-деловой зоны — в белорусских рублях на дату оценки такой зоны в сумме, проиндексированной с применением прогнозных индексов роста потребительских цен на 2023 и 2024 гг.;

- для жилой усадебной (включая садоводческие товарищества и дачные кооперативы) и рекреационной зон — в белорусских рублях на дату оценки таких зон в сумме, проиндексированной с применением сложившихся индексов роста потребительских цен за 2022 г. и прогнозных индексов роста потребительских цен на 2023 и 2024 гг.;

- для жилой многоквартирной зоны — в белорусских рублях на дату оценки такой зоны в сумме, проиндексированной с применением сложившихся индексов роста потребительских цен за 2020, 2021 и 2022 гг. и прогнозных индексов роста потребительских цен на 2023 и 2024 гг.

Кроме того, согласно Закону в 2024 г. проиндексированы пороговые значения кадастровой стоимости на прогнозный уровень инфляции (на 7,5 %) по сравнению с пороговыми значениями, установленными статьей 240 Налогового кодекса на 2023 г., используемые для определения земельных участков, по которым в качестве налоговой базы земельного налога используется площадь.

Так, в 2024 г. площадь земельного участка устанавливается в качестве налоговой базы земельного налога для земельных участков:

- общественно-деловой зоны для размещения автомобильных заправочных и газонаполнительных станций при кадастровой стоимости таких земельных участков менее 11 844 бел. руб. за гектар;

- общественно-деловой зоны для размещения автомобильных рынков, игорных заведений при кадастровой стоимости таких земельных участков менее 7 895 бел. руб. за гектар;

- общественно-деловой зоны, за исключением указанных в подпунктах 6.5 и 6.6 пункта 6 статьи 240 НК, при кадастровой стоимости таких земельных участков менее 43 065 бел. руб. за гектар;

- производственной зоны при кадастровой стоимости таких земельных участков менее 21 531 бел. руб. за гектар;

- рекреационной зоны при кадастровой стоимости таких земельных участков менее 23 684 бел. руб. за гектар;

- жилой многоквартирной зоны при кадастровой стоимости таких земельных участков менее 63 164 бел. руб. за гектар;

- жилой усадебной зоны при кадастровой стоимости таких земельных участков менее 31 584 бел. руб. за гектар.

С 2024 г. изменен порядок определения налоговой базы для земельных участков промышленности, транспорта, связи, энергетики, обороны и иного назначения, расположенных за пределами населенных пунктов, предоставленных организациям из земель лесного фонда для строительства и обслуживания линейных объектов (газопроводы, нефтепроводы, воздушные и кабельные линии электропередачи и связи и другое), а именно: в качестве налоговой базы в отношении таких земельных участков устанавливается площадь земельного участка (подп. 6.8 п. 6 ст. 240 Налогового кодекса). Ранее налоговая база по указанным выше земельным участкам определялась в размере кадастровой стоимости земель лесного фонда, установленной Советом Министров.

Когда не нужно подавать сообщение об имуществе

Сообщение о наличии налогооблагаемого имущества, несмотря на его общеобязательный характер, компании сдают не всегда. Представлять его необходимо только при наличии условий, прямо указанных в п. 2.2 ст. 23 НК РФ. Данное сообщение не нужно представлять в следующих случаях:

- налоговая инспекция направила организации сообщение об исчисленных суммах имущественных налогов;

- срок на выставление в адрес организации сообщения о суммах исчисленных имущественных налогов не истек;

- при отсутствии у организации налогооблагаемого транспорта, земельных участков и объектов недвижимого имущества, налоговая база по которым определяется по кадастровой стоимости;

- ранее организация заявляла о льготе в отношении налогооблагаемого имущества, в отношении которого налоговики не представили сообщение об исчисленных суммах налогов.

Порядок расчета по земельным владениям

Юридические лица должны использовать кадастровую стоимость участка, зафиксированную в ЕГРН, для определения налоговой базы. Значение налоговой базы берется на 1 января того года, за который рассчитывается налог. Если земельный участок образован за последние 12 месяцев, то берется стоимость на момент внесения сведений в ЕГРН. Такой же порядок применяется для расчета налогов на территории, приобретенные юридическим лицом вместе с находящейся на них недвижимостью.

Итоговый налоговый платеж за год формируется по формуле: ЗН = НБ × НС, где ЗН — земельный налог, НБ — налоговая база, НС — налоговая ставка в процентах.

Если местное законодательство предусматривает отчетные периоды в виде первых трех кварталов в течение года, то юридическое лицо должно рассчитывать соответствующий авансовый платеж по каждому из них. Авансовый платеж определяется по формуле: АП = ¼ × НБ × НС.

Когда нужно внести оставшийся к уплате земельный налог по итогам года, используется формула: ЗНу = ЗНн – АП, где ЗНу — оставшийся к уплате земельный налог, ЗНн — начисленный земельный налог за год, АП — сумма авансовых платежей.

Уведомление о суммах имущественных налогов за 2023 год

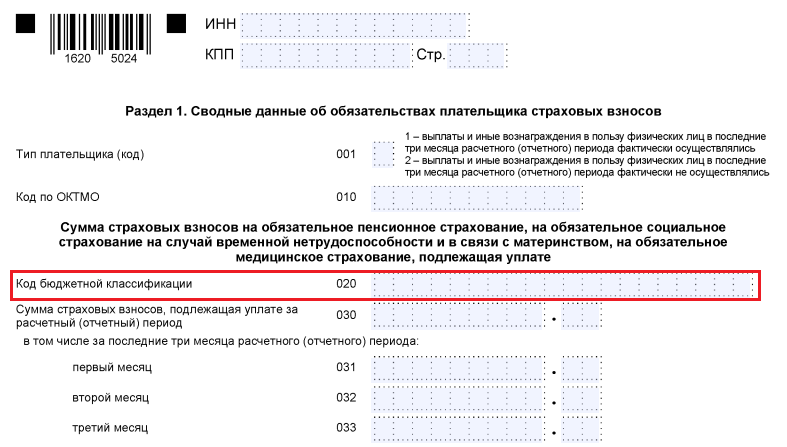

Уведомление об исчисленных суммах имущественных налогов за 2023 год нужно представить в налоговую инспекцию по форме, утв. приказом ФНС России от 02.11.2022 №ЕД-7-8/1047@.

В уведомление следует включить рассчитанные суммы транспортного и земельного налогов. Налог на имущество организаций включать в уведомление не требуется. Это обусловлено тем, что с 1 января 2024 года срок сдачи декларации по налогу на имущество был перенесен на 25 февраля, в то время как по действующим правилам уведомление об исчисленных суммах налога требуется представлять только в тех случаях, когда обязанность по уплате налога наступает до представления налоговой декларации. Поскольку декларацию организации представляют 26 февраля (с учетом переноса срока), а налог уплачивают 28 февраля, то все суммы налога к моменту его уплаты уже будут указаны в декларации. Соответственно, дублировать сведения о сумме рассчитанного налога в уведомлении не нужно.

Декларации по транспортному и земельному налогам были отменены с 1 января 2021 года (п.9 ст. 3 Федерального закона от 15.04.2019 № 63-ФЗ). То есть, отчетность по транспортному и земельному налогам за 2023 год не представляется. Организации не позднее 28 февраля должны самостоятельно исчислить и уплатить транспортный и земельный налоги по итогам 2023 года, а не позднее 26 февраля (с учетом переноса выходного дня) — сформировать и представить в ИФНС уведомления об исчисленных суммах транспортного и земельного налогов за 2023 год.

В программе «1С:Бухгалтерия 8» начиная с версии 3.0.145 добавлена возможность сформировать уведомление об исчисленной сумме налога на имущество по недвижимости, облагаемой налогом исходя из кадастровой стоимости (письмо ФНС России от 17.10.2023 № БС-4-21/13243@).

До уплаты налогов организациям следует проинформировать налоговые органы об имеющихся у них налоговых льготах, с учетом которых были рассчитаны суммы налогов (подать соответствующие заявления рекомендовано в течение I квартала 2024 года).

Не представлять уведомления об исчисленных суммах налога на имущество с 2024 года могут

-

российские организации, владеющие объектами недвижимости, облагаемыми налогом по среднегодовой (не по кадастровой) стоимости;

-

иностранные организации, владеющие объектами недвижимости, облагаемыми налогом по кадастровой стоимости.

Утвердили форму уведомления о наличии на земельном участке объектов жилищного фонда

Комментарий

С 01.01.2024 плательщики земельного налога, у которых участок занят как объектами жилищного фонда и (или) инженерной инфраструктуры жилищно-коммунального комплекса (далее – объектами жилищного фонда), так и иными объектами, смогут рассчитывать налог по такому участку с применением различных ставок. Это предусмотрено новой редакцией п. 2 ст. 391 НК РФ, изменения в которую были внесены Федеральным законом от 31.07.2023 № 389-ФЗ. См. об этом комментарий.

Налоговая база в отношении каждой части земельного участка, занятого объектами разной категории, определяется отдельно и применяются разные ставки:

- в отношении части участка, занятого жилищным фондом – доля кадастровой стоимости всего земельного участка, пропорциональная части участка, занятого объектами жилищного фонда, облагается по пониженной ставке не выше 0,3 %; (пп. 1 п. 1 ст. 394 НК РФ);

- в отношении части участка, занятого иными объектами – доля кадастровой стоимости всего земельного участка, пропорциональная части участка, занятого такими объектами, облагается по общей ставке не выше 1,5 % (пп. 2 п. 1 ст. 394 НК РФ).

Чтобы рассчитать налог указанным способом, необходимо в инспекцию подать уведомление (абз. 6 п. 2 ст. 391 НК РФ). ФНС России приказом от 16.08.2023 № ЕД-7-21/546@ утвердила форму такого заявления, порядок его заполнения и формат представления в электронном виде. Об этом ФНС России проинформировала письмом от 19.09.2023 № БС-4-21/11931@.

В уведомлении необходимо отразить:

- сведения о налогоплательщике;

- сведения о земельном участке. В частности, кадастровые номера земельного участка, объекта жилищного фонда на этом участке или объекта инженерной инфраструктуры жилищно-коммунального комплекса, иного объекта недвижимости;

- площадь земельного участка, на котором расположен объект недвижимости, не относящийся к жилищному фонду.

Срок для подачи рассматриваемого уведомления НК РФ не определен. В соответствии с п. 1 ст. 397 НК РФ земельный налог организации самостоятельно исчисляют и уплачивают не позднее 28 февраля года, следующего за истекшим налоговым периодом. А физлица (в т. ч. ИП) уплачивают налог на основании уведомлений из инспекции не позднее 1 декабря года, следующего за истекшим налоговым периодом.

В связи с этим полагаем, что уведомление о наличии на участке объектов жилищного фонда и иных объектов следует подать:

- организациям – до срока уплаты земельного налога. Впервые это нужно сделать до 28 февраля 2025 года;

- физлицам (в т. ч. ИП) – до момента получения уведомления на уплату имущественных налогов или в кратчайший срок после его получения. Такое уведомление налоговые органы должны направить не позднее 30 календарных дней до наступления срока уплаты имущественных налогов.

Обзор документа

Не позднее 28 февраля 2024 г. организации должны уплатить имущественные налоги за 2023 г. Это не касается ДНР, ЛНР, Запорожской и Херсонской областей, где налоги в 2023 г. не вводились.

Для распределения налоговых поступлений в бюджетную систему организации должны представить уведомления об исчисленных суммах налогов. Исключение — объекты по налогу на имущество, сведения о которых содержатся в поданной декларации за 2023 г.

Разъяснены правила на случай, когда организации имеют право на льготы.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ: