Особенности оплаты аренды

Только в одном случае у работодателя возникает обязанность по оплате аренды: когда он пригласил на работу иногороднего сотрудника. В других случаях руководитель может не возмещать траты. Однако компенсацию он может выплачивать добровольно. В этом случае соответствующие обязательства, взятые добровольно, нужно прописать во внутренних актах. К примеру, это может быть коллективное соглашение. Рассмотрим варианты оплаты:

- Аренда квартиры, оформленная самой компанией.

- Жилье арендует именно сотрудник. Работодатель просто возмещает его затраты. Руководитель может делать отчисления как на счет самого сотрудника, так и на счет арендодателя.

Перечисленные сотруднику средства будут считаться доходом в натуральной форме.

Как рассчитываются НДФЛ и страховые взносы при оплате за работников аренды жилого помещения и компенсации расходов по его найму временно пребывающим в РФ иностранным работникам?

Страховые взносы

Компенсацию расходов на наем жилья в сумме фактических и документально подтвержденных затрат не облагайте страховыми взносами (ч. 2 ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ, п. 2 ст. 20.2 Закона от 24 июля 1998 г. № 125-ФЗ).

Предположим, у сотрудника нет документов о расходах на наем жилья во время командировки. В таком случае на компенсацию таких затрат нужно начислить страховые взносы на обязательное пенсионное (медицинское, социальное) страхование. Таковы требования части 1 статьи 7 и части 2 статьи 9 Закона от 24 июля 2009 г. № 212-ФЗ.

А вот со взносами на страхование от несчастных случаев и профзаболеваний другая ситуация. Компенсация документально не подтвержденных расходов на наем жилья во время командировок освобождается от обложения страховыми взносами в пределах норм, установленных в соответствии с законодательством России (п. 2 ст. 20.2 Закона от 24 июля 1998 г. № 125-ФЗ). Обязанность возместить сотруднику расходы на наем жилого помещения во время командировки установлена статьей 168 Трудового кодекса РФ. Согласно положениям этой статьи порядок и размеры возмещения расходов определяются коллективным договором или локальным нормативным актом (например, приказом о командировках). Следовательно, если сотрудник документально не подтвердил расходы на наем жилья, то такие расходы освобождаются от обложения страховыми взносами в пределах норм, установленных этими документами.

Пример отражения в бухучете и при налогообложении расходов на наем жилья во время командировки. Организация применяет общую систему налогообложения. Расходы документально не подтверждены

Менеджер ООО «Альфа» А.С. Кондратьев вернулся из командировки, в которой находился 3 дня (с 18 по 20 января).

Документов, подтверждающих расходы по найму жилья, Кондратьев не представил.

Приказом руководителя установлены нормы расходов по найму жилья во время командировок при отсутствии первичных документов. При командировках по России норма составляет 500 руб. в день.

21 января руководитель организации утвердил представленный Кондратьевым авансовый отчет.

В учете организации сделана запись:

Дебет 26 Кредит 71 – 1500 руб. (500 руб./дн. × 3 дн.) – списаны расходы на проживание, не подтвержденные документами.

Налогооблагаемую прибыль эта сумма не уменьшает. Поэтому бухгалтер организации сделал в учете запись:

Дебет 99 субсчет «Постоянные налоговые обязательства» Кредит 68 субсчет «Расчеты по налогу на прибыль» – 300 руб. (1500 руб. × 20%) – отражено постоянное налоговое обязательство с расходов на наем жилья, не уменьшающих налогооблагаемую прибыль.

Поскольку расходы по найму жилья компенсированы в пределах норм, установленных приказом руководителя, данные суммы не учитываются при расчете:

- взносов на обязательное пенсионное (социальное, медицинское) страхование;

- НДФЛ;

- взносов на страхование от несчастных случаев и профзаболеваний.

Порядок расчета других налогов зависит от того, какой налоговый режим применяет организация.

Компенсация аренды жилья сотрудникам: главное

- Есть ситуации, в которых работодатель по закону должен обеспечить сотрудника жильём за свой счёт. Например, когда сотрудник отправляется в командировку, часто ездит в другие города и регионы в связи с разъездным характером работы или должен переехать на новое место для выполнения трудовых функций.

- Если бизнес приглашает на работу сотрудника из-за границы, он должен арендовать ему жильё. Если сотрудник приезжает устраиваться из другого региона, вопрос найма остаётся на усмотрение работодателя.

- Компенсация жилья должна быть документально обоснована. Для подтверждения стоимости аренды потребуется договор с арендодателем и платёжное поручение.

- С долгосрочной аренды жилья необходимо уплатить страховые взносы и НДФЛ.

- В большинстве случаев расходы, понесённые на компенсацию аренды, учитываются при определении налоговой базы.

Порядок добровольной компенсации

Иногда бизнес хочет пригласить на работу сотрудников, которые работают в других субъектах страны. Но, как мы уже заметили, в подобных случаях компенсация найма жилья не обязательна.

Однако и запрета на это нет. Если компания располагает средствами и заинтересована в том, чтобы получить в штат хорошего специалиста, она вправе самостоятельно обеспечить ему проживание. Например:

- ежемесячно выделять работнику средства, чтобы тот расплачивался с арендодателем;

- найти для сотрудника квартиру или дом и платить арендодателю напрямую.

Если предприятие передаёт сотруднику деньги, чтобы тот самостоятельно оплачивал аренду, эту сумму нельзя отнести к оплате за выполнение трудовых обязанностей. Поэтому в расчёт налоговой базы по налогу на прибыль её не включают. Такой вывод следует из письма ФНС №ВЕ-22-3/6 и некоторых писем Минфина (№03-03-06/1/823, №03-04-06/44206, №03-03-06/1/40369, №03-04-06/11060).

Во втором случае бизнес сможет включить компенсацию в расходы при соблюдении таких правил:

- сотрудник получает жильё по условиям трудового соглашения;

- стоимость аренды жилья является доходом в натуральной форме и входит в состав зарплаты сотрудника.

Потребуется документальное оформление компенсации проживания. Необходимы:

- трудовой договор с сотрудником;

- договор аренды;

- платёжный документ в подтверждение проведения оплаты.

Как вести учёт оплаты жилья в зависимости от применяемого налогового режима.

Налогообложение на ОСНО

Согласно статье 131 Трудового кодекса, на выплаты в натуральной форме должно приходиться не больше 20% основной зарплаты. Поэтому и издержки на оплату жилья можно включить в затраты при определении базы по налогу в размере не больше 20% от месячной зарплаты сотрудника. Под месячной оплатой труда подразумеваются оклад, премии, надбавки и прочие выплаты, причитающиеся работнику по договору.

Налогообложение на УСН

В соответствии со статьёй 346.16 Налогового кодекса, бизнес на упрощённой системе имеет право уменьшить доходы на расходы, понесённые на оплату труда сотрудников, при определении базы по налогу. В налоговой базе можно учесть расходы, предусмотренные статьёй 255 НК РФ. Порядок тут такой же, как при расчёте базы по налогу на прибыль.

Оплата аренды жилья сотрудникам — это их доход в натуральной форме. Их можно учесть в расходах при определении налоговой базы, но в сумме, не превышающей 20% от месячной зарплаты сотрудника.

НДФЛ с аренды жилья работникам

Нужно ли платить на доходы физлиц с аренды жилья иногородним специалистам — вопрос неоднозначный.

Например, чиновники придерживаются следующего мнения. НДФЛ уплачивают с большинства доходов физлиц, вне зависимости от того, в денежной ли форме их выплачивают или в натуральной. Под доходами в натуральной форме понимают оплату компанией товаров, услуг и имущественных прав за работника. Так, когда аренда жилья является частью зарплаты сотрудника в натуральной форме, с неё в стандартном порядке уплачивается налог на доходы физлиц.

Подобную позицию выражал Минфин в своих письмах (например, №03-04-06/46997, №03-04-06/44206, №03-03-06/1/40369). Так, вне зависимости от того, какой налоговый режим применяет работодатель, он должен исчислить налог, удержать его при выплате дохода и перечислить в ФНС. Налог исчисляется со всей стоимости аренды. Тариф действует тот же, что для зарплаты сотрудника.

Датой получения дохода считается день, когда сотрудник перевёл или передал деньги арендодателю. Налог удерживают при выплате зарплаты в денежном выражении.

Однако есть другая позиция. Согласно ей, оплата проживания имеет прямое отношение к выполнению сотрудником его обязательств. Работодатель сам заинтересован в том, чтобы обеспечить сотрудника жильём, иначе тот не сможет на него работать. Значит, такие выплаты — это компенсация, которая не должна входить в налоговую базу по НДФЛ. С подобным мнением часто соглашаются и суды (постановления ФАС ВСО №Ф02-4189/13, ФАС ДВО №Ф03-5923/12, ФАС МО №Ф09-3304/12).

Так, если бизнес готов к вопросам от контрольных органов и судебным искам, можно не уплачивать налог на доходы физлиц с компенсации жилья иногородним специалистам.

Страховые взносы

По общему правилу, с арендной платы бизнес также должен заплатить страховые взносы. Однако в статье 7 Федерального закона №212-ФЗ говорится, что взносы уплачиваются только с доходов, которые сотрудники получают в соответствии с трудовым или гражданско-правовым договором.

Так, можно составить коллективный договор и указать в нём, что все издержки на проживание сотрудника бизнес будет компенсировать. Оплата аренды в таком случае не включается в базу по взносам.

Как отразить траты на аренду в целях налогообложения

Существует два подхода по отношению к учету расходов на оплату аренды. Рассмотрим каждый из них.

Как оплатить и учесть проживание в командировке?

Наиболее законный, но сложный способ

По мнению надзорных органов, компенсация за аренду жилья – это трудовая оплата в натуральной форме. Она является одним из элементов, который формирует доход сотрудника. По этой причине необходимость в компенсации должна быть оговорена трудовым соглашением. В ТК указано, что элемент оплаты труда, выраженный в натуральной форме, должен составлять не больше 20% от зарплаты. Сопутствующие расходы работодателя отражаются в «прибыльных» расходах. И в этом случае в их перечне может быть учтена только сумма, не превышающая 20% от зарплаты.

Однако существует прецедент, в котором все траты работодателя были признаны в составе «прибыльных» расходов полностью.

Обосновано это было тем, что все эти траты нужны для обеспечения производственного процесса. Если бы работодатель не возместил все расходы, сотрудники из других городов не смогли бы исполнять свои трудовые функции. Согласно этому же обоснованию, на основании положений ТК нельзя формировать правила налогообложения.

По этой причине правило 20% не совсем правомерно. Доход работодателя в натуральной форме облагается НДФЛ.

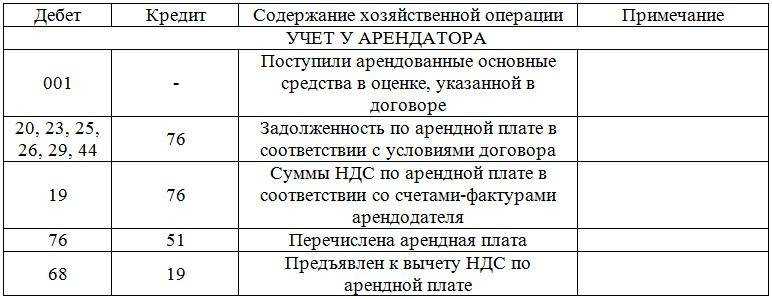

Бухгалтерский учет

Данный способ предполагает использование следующих бухгалтерских проводок:

- ДТ20, 26, 44 КТ76. Включение платы за аренду в состав расходов предприятия.

- ДТ70 КТ68. Удержание НДФЛ с дохода в натуральной форме, включенного в зарплату сотрудника.

- ДТ76 КТ68 (субсчет «НДФЛ»). Удержание НДФЛ из средств, которые поступают арендодателю.

- ДТ76 КТ51. Перечисление средств за аренду жилья.

- ДТ20 КТ69. Начисление страховых взносов на доход сотрудника в натуральной форме.

Рассматриваемый метод начисления налога хорош тем, что в случае его применения у надзорных органов не возникнет вопросов.

Метод с большими рисками и большими выгодами

Этот метод можно использовать в том случае, если руководитель компании готов отстаивать правомерность применения перед надзорными органами. Основание этого метода – отрицание того, что траты на аренду квартиры являются оплатой труда сотрудника. Одновременно с этим утверждается, что траты являются обоснованными. Оправданность расходов обусловлена тем, что без них компания не сможет нормально функционировать.

В рамках второго подхода все траты учитываются в прочих расходах. Учет расходов производится в полном объеме. Дохода в натуральной форме в данном случае у сотрудника не образуется. Следовательно, не происходит и удержания НДФЛ. Данный метод вполне можно обосновать. Уже возникали соответствующие прецеденты. Суды часто поддерживают такую позицию компании на основании того, что расходы связаны с интересами производства и не являются составляющей оплаты труда.

К СВЕДЕНИЮ! В данном случае не происходит также начисления страховых взносов.

Почему работодатель оплачивает расходы сотрудника на аренду жилья?

– с переездом этого работника, членов его семьи и с провозом имущества (за исключением случаев, когда работодатель предоставляет работнику соответствующие средства передвижения);

– с обустройством на новом месте жительства.

При этом порядок и размеры возмещения работникам (за исключением тех, кто трудится в государственных и муниципальных органах и учреждениях) затрат на переезд на новое место работы в другую местность определяются коллективным договором или локальным нормативным актом либо соглашением сторон трудового договора, если иное не установлено ТК РФ, другими федеральными законами и иными нормативными правовыми актами РФ.

В отношении расходов на сам переезд и провоз багажа вопросов не возникает. Но вот что следует понимать под «обустройством»? Под этим термином, очевидно, может подразумеваться довольно обширный перечень затрат, так или иначе связанных с обустройством специалиста на новом месте жительства, в том числе затраты на аренду жилья. Фактически стоимость аренды квартиры – это затраты, связанные с созданием необходимых условий для обеспечения жильем сотрудника и членов его семьи (именно такое толкование понятия «обустройство» приведено в толковых и энциклопедических словарях).

Таким образом, причина возникновения у предприятия расходов, связанных с оплатой аренды жилья сотрудников, – это своеобразный бонус (жест доброй воли) со стороны работодателя, привлекающего к работе иногородних (или иностранных) специалистов. Но как правильно квалифицировать указанный вид расходов для целей налогообложения прибыли? Тем более что мнения официальных органов и судебных инстанций на этот счет разнятся.

Облагается ли НДФЛ арендная плата за жилье для сотрудника?

В соответствии с рекомендациями ФНС, опубликованными в начале 2017 года, суммы, соответствующие арендной плате за жилье сотрудника, должны в общем случае облагаться НДФЛ — как, в частности, зарплата сотрудника. В обоснование данной позиции налоговики приводят следующие тезисы:

- Налогооблагаемым доходом по законодательству РФ признается выгода, выраженная в денежной либо натуральной форме, причем, учитываемая в тех или иных показателях. При этом, данная выгода может выражаться не только в фактическом пользовании экономическими ресурсами, но и в возможности ими пользоваться (как в случае с арендованным жильем).

- В соответствии с положениями Налогового Кодекса, к доходам в натуральной форме относятся, в частности, оплата имущественных прав налогоплательщика иным лицом (например, работодателем). Пользование арендованным жильем — разновидность имущественных прав.

Таким образом, с суммы, перечисляемой работодателем собственнику жилья, в котором проживает сотрудник, государству должен перечисляться налог по ставке в 13%, если работник — налоговый резидент РФ, 30% — если он не имеет статуса резидента. При этом, уплачивает НДФЛ работодатель как налоговый агент. Данный налог работник впоследствии может применить в рамках вычетов — имущественных, социальных.

Кроме того, на расходы по оплате жилья для сотрудника также нужно будет начислить социальные взносы — в ПФР, ФСС и ФФОМС, поскольку в этом случае перечисление денежных средств будет осуществлено в рамках трудовых правоотношений.

Вместе с тем, указанное правило имеет исключение (критерии определения которого, при этом, законодательно строго не определены). Дело в том, что в соответствии с пунктом 3 статьи 217 Налогового Кодекса России не облагаются НДФЛ выплаты, классифицированные как компенсационные по законодательству РФ и относящиеся к выполнению работником своих трудовых обязанностей.

Вопрос в том — считать ли арендную плату за жилье работника компенсационной выплатой. По мнению Верховного суда, к соответствующим выплатам следует относить исключительно те суммы, что направлены на обеспечение исполнения работником своих трудовых обязанностей. То есть — если без их перечисления трудовые обязанности не могут быть исполнены работником. Это могут быть, к примеру, суммы компенсации работодателем:

- жилья в командировке;

- жилья на вахте;

- проживания человека в квартире, где он выполняет работу удаленно.

Для того, чтобы подвести оплату квартиры сотрудника под выплату, которая не облагается НДФЛ в соответствии со статьей 217 НК РФ, работодателю крайне желательно:

- Документально закрепить строгую зависимость факта проживания работника в арендованной квартире и исполнения им трудовых обязанностей — например, прописать в трудовом договоре или приложениях к нему, что человеку за счет работодателя предоставляется жилье по такому-то адресу.

- Подготовить доказательства (на случай проверок ФНС), что у сотрудника нет возможности проживать в городе в другой квартире или снимать жилье за свой счет.

Самый лучший вариант для работодателя — поселить работника в квартире, принадлежащей фирме или в жилом блоке, который арендуется только для сотрудников. В этом случае у проверяющих органов возникнет меньше вопросов по поводу отнесения затрат на аренду к компенсационным — и, как следствие, не подлежащим обложению НДФЛ.

Возмещение средств за аренду квартиры

Налоговый орган принимает компенсацию аренды жилья сотрудника за трудовую оплату ему в натуральной форме. То есть, данные денежные средства являются составляющей дохода сотрудника. Согласно Трудовому Кодексу натуральный доход сотрудника не может превышать 20% от общей суммы дохода. Также существуют дополнительные расходы предприятия в счет дохода нового сотрудника. Данные расходы сотрудника должны быть обязательно компенсированы, так как иногородний сотрудник не сможет исполнять свои трудовые обязанности, прописанные в трудовом договоре. Таким образом очень проблематично вместить все расходы в 20% норму и это не является правомерным. Для сотрудника, получающего натуральный доход, необходима уплата НДФЛ.

Отражение компенсации в бухучете

|

Дт |

Кт |

Описание |

| 20 (Основное производство)

26 (общехозяйственные расходы) 44 (Расходы на продажу) |

76 (Расчеты с дебиторами и кредиторами) | Включение в расходы компании стоимости аренды жилья сотрудника |

| 70 (Расчет с персоналом по оплате труда) | 68 (НДС) |

Удержание НДФЛ из натурального дохода сотрудника |

|

76 (Расчеты с дебиторами и кредиторами) |

68 (НДС (НДФЛ)) | Удержание НДФЛ из стоимости жилья перечисленной арендодателю |

| 76 (Расчеты с дебиторами и кредиторами) | 51 (Расчетные счета) | Оплата стоимости аренды жилья |

| 20 (Основное производство) | 69 (Расчеты по социальному страхованию) |

На натуральный доход сотрудника начисляются страховые взносы |

Рассмотрим пример. Компания «Никпростас» для поведения регулярного осмотра зарубежного оборудования взяла к себе в штат сотрудника Петрова Виктора Борисовича, проживающего в другом городе. Гражданин Петров переехал по месту работы для выполнения своих служебных обязанностей с супругой. Компания «Никпростас» ежемесячно компенсирует своему сотруднику стоимость жилья в размере 28 500 рублей. Заработная плата гражданина Петрова составляет 124 500 рублей.

Доход сотрудника в натуральной форме составляет 28 500 рублей. То есть вся сумма учитывается в бухгалтерском учете компании.

В налоговом же учете, учитывается только 20% от суммы заработной платы Петрова, то есть

124 500 рублей * 20% = 24 900 рублей.

Таким образом из стоимости аренды в 28 500 рублей учитывается только сумма 24 900 рублей. В налоговые расходы компании «Никпростас» включается сумма дохода сотрудника равная:

124 500 рублей + 24 900 рублей – 28 500 рублей = 120 900 рублей.

Аренда квартиры для сотрудника

Существует еще один вариант учета расходов на предприятии. Такой метод подразумевает, что данная сумма не является доходом сотрудника, а является важными расходами компании, без которых не возможно нормальное ее функционирование. Таким образом из данной суммы НДФЛ не удерживается, так как это не доход сотрудника. Стоимость аренды квартиры учитывается как прочие расходы компании. В данной ситуации страховые взносы также не начисляются.

Отражение компенсации в бухучете

| Дт | Кт | Описание |

| 20 (Основное производство)

26 (общехозяйственные расходы) 44 (Расходы на продажу) |

76 (Расчеты с дебиторами и кредиторами) | Включение в расходы компании стоимости аренды жилья сотрудника |

| 76 (Расчеты с дебиторами и кредиторами) | 51 (Расчетные счета) | Оплата за аренду жилья |

Компенсация по переезду для работы в другой местности

Еще одним видом компенсации, предусмотренным ТК РФ (ст. 169), является оплата расходов, вызванных сменой работником места проживания из-за смены работы. Расходы эти делятся на 2 вида:

- на собственно переезд;

- на связанные с обустройством на месте новой работы.

Среди них расходы на проживание прямо не поименованы, то есть уже в самом перечне есть неопределенность в возможности отнесения к ним платы за проживание работника. И именно ее использует Минфин России (письма от 14.06.2016 № 03-03-06/1/34531, от 19.09.2014 № 03-04-06/46997) для обоснования неотнесения затрат на оплату проживания для иногороднего работника к расходам, связанным с его обустройством.

Вместе с тем суды достаточно часто признают расходы, осуществляемые работодателем на жилье для работника из другого региона, относящимися к разряду выплат, имеющих компенсационный характер (определение ВС РФ от 25.03.2015 № 309-КГ15-602, постановления Арбитражных судов Московского округа от 13.10.2016 по делу № А40-221105/2015, Западно-Сибирского округа от 21.06.2016 по делу № А67-7145/2015).

Таким образом, соотнесение расходов, связанных с оплатой проживания работника, с расходами, относящимися к его обустройству на месте новой работы, с большой долей вероятности вызовет споры с проверяющими.

Как учесть аренду квартиры для иногороднего сотрудника, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Нужно ли уплачивать страховые взносы с аренды квартиры для сотрудника

В соответствии со статьей 419 раздела XI части 2 Налогового Кодекса РФ, любые деньги, которые плательщик страховых взносов начисляет в пользу физлиц в рамках трудовых взаимоотношений, должны облагаться соответствующими взносами.

В статье 422 этого же раздела прописан закрытый перечень выплат и вознаграждений, которые страховыми взносами не облагаются.

В пункте 2 части 1 статьи указано, что страховыми взносами не облагаются любые возмещающие выплаты, которые связаны с оплатой жилплощади или коммуналки. Подобные возмещения должны быть установлены законодательными и нормативными актами России, регионов и субъектов местного самоуправления (в границах норм российского законодательства).

Трудовой кодекс РФ не обязывает работодателей обеспечивать своих работников жильем или оплачивать аренду квартир для сотрудников. Поэтому арендная плата за жилье для иногороднего специалиста не подпадает под действие вышеуказанного пункта по формальным признакам.

Однако нельзя не отметить, что аренда квартиры для сотрудника влечет его переезд в другой регион для исполнения трудовых обязательств, поэтому в рассмотренном случае целесообразнее было бы применить уже описанные выше положения статьи 169 ТК РФ.

Стоит отметить, что статья 169 ТК РФ закрепляет норму, в соответствии с которой сотрудник, переезжающий в другой регион для работы по предварительному соглашению с работодателем, должен получить компенсацию в том числе и расходов, связанных с переездом и обустройством на новом месте проживания. Конкретные размеры выплат, процедура их осуществления и прочее регулируются соглашением сторон.

Отсюда следует, что при достижении соответствующих договоренностей между сотрудником и работодателем последний обязан возместить первому все убытки, связанные с переездом.

При этом в пункте 2 части 1 статьи 422 НК РФ установлено, что любые виды компенсаций, связанных с выполнением физлицом своих трудовых обязательств, в том числе и с переездом на службу в другой регион, не облагаются страховыми взносами. Такие компенсации должны быть установлены для всех, кто платит страховые взносы в рамках российского законодательства, нормативных актов регионов РФ или решений местных органов власти.

Специалисты Минздравсоцразвития России в своем письме от 05.08.2010 № 2519-19 разъяснили порядок применения указанной нормы. Они отмечают, что возмещение за наем жилплощади, которое выплачивается сотруднику, переехавшему в другой город в связи с переводом по службе, не подпадает под действие указанного выше пункта статьи 422 НК РФ. Ведь эта норма предусматривает полное освобождение от страховых взносов только сумм компенсации убытков работника при переезде.

Отсюда следует, что перечисление платы за аренду непосредственно владельцу жилья по коллективному или трудовому договору должно рассматриваться как выплата, осуществленная в соответствии с трудовыми взаимоотношениями, и облагаться страховыми взносами на общем основании.

При этом ранее судьи, вынося решения в части уплаты ЕСН, полагали, что плата за наем жилья не должна облагаться ЕСН (смотрите, к примеру, постановления ФАС Московского округа от 21.03.2011 № Ф05-1300/2011).

Доказывая свою позицию, судьи заявляли, что плата, которую работодатель вносит в счет проживания «выписанного» сотрудника на время выполнения им своих трудовых обязанностей по договору, считается возмещением убытков при переезде на службу в другой регион (применительно к статьям 165, 169 ТК РФ).

В заключение заметим, что, как и в случае с НДФЛ, неначисление страховых взносов с объема платы за аренду жилплощади для специалиста может вызвать разногласия с контролирующими службами.

Читайте материал по теме: Как сэкономить на налогах на зарплату, чтобы все были довольны