Как учесть процент по займу

Внимательно ознакомившись с положениями НК РФ, можно сделать вывод о том, что в затраты на получение прибыли допустимо внести процент по займу всякого рода. Используя данную формулировку вполне объяснимо и логично отнесению сюда и кредитных процентов. Но Минфин не согласен с этим мнением и разъясняет, что такие расходы для получения дохода нельзя отнести к общим требованиям самого понятия затрат.

Когда компании прибегают к получению займа, зачастую в банке они не указывают на что именно пойдут эти средства. Но любая проверка сразу обнаружит и сопоставит этот факт с последующей выплатой займа. Следовательно, риск для компании состоит в том, что проверка обнаружит это событие.

Как списывать деньги из кассы ооо усн

Полагаем, что правоотношения между некоммерческими организациями или физическими лицами тем не менее могут быть опосредованы соглашением об уступке права требования, имеющим безвозмездный характер. Однако для целей настоящей статьи мы рассмотрим только договор, основанный на возмездности уступки права требования.

Датой проведения зачета будет являться день подписания соглашения (акта), если в документе не будет прямо указано иное.

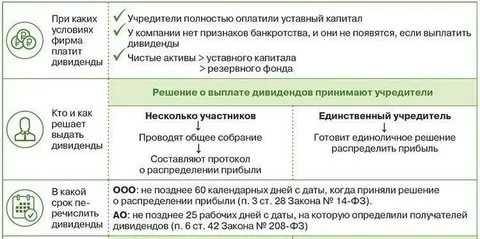

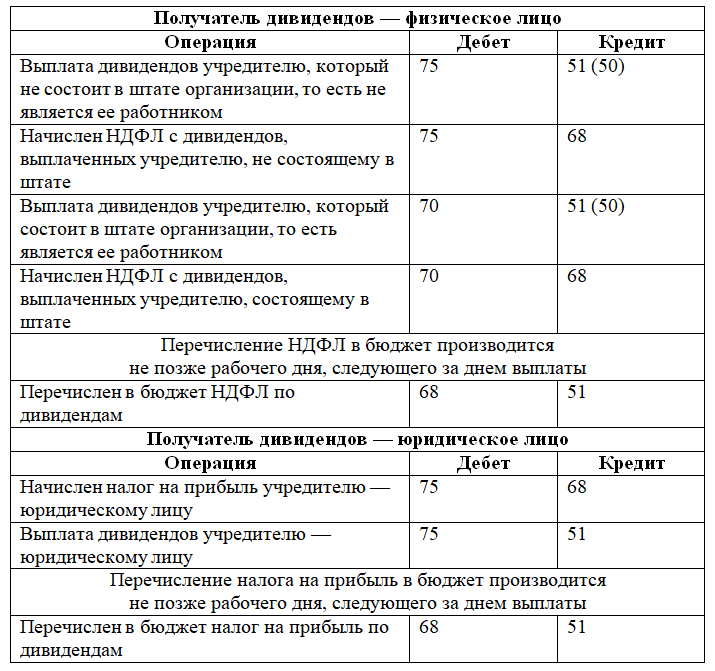

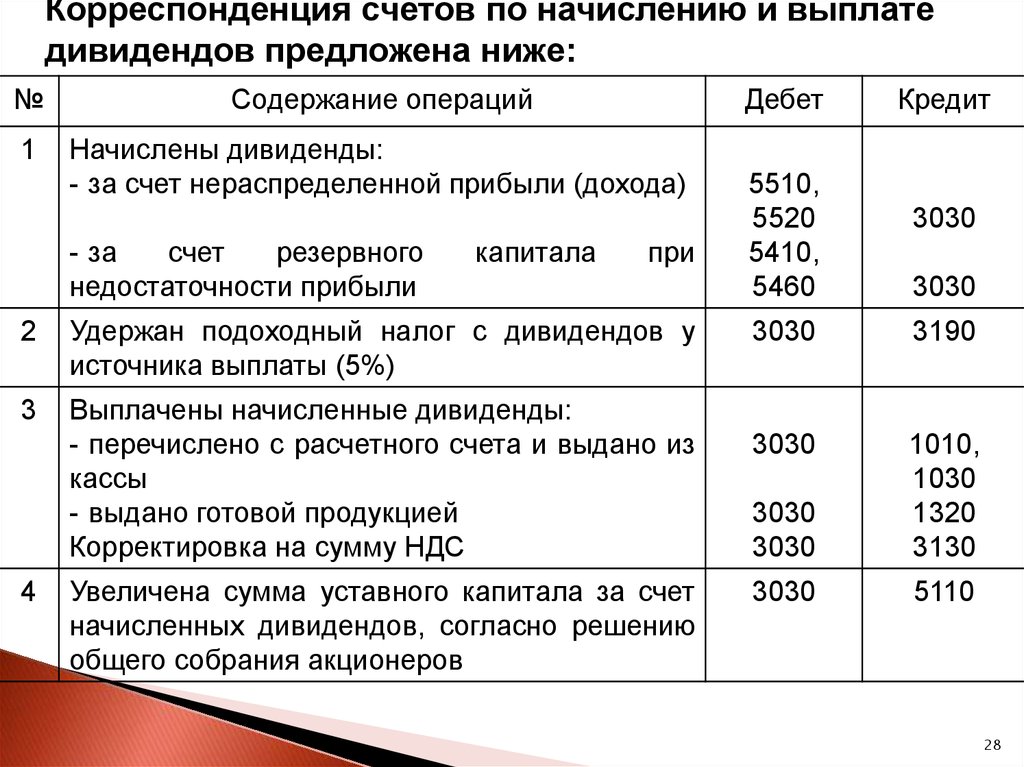

Таким образом, часть чистой прибыли общества, распределенная между его участниками пропорционально их долям в уставном капитале данного общества, признается для целей налогообложения выплатой дивидендов (письмо Управления ФНС России по г. Москве от 14.10.08 г. № 20-12/096036).

Если у вас АО. С 1 января 2014 года акционерные общества выплачивают дивиденды строго по безналичному расчету (п. 8 ст. 42 Федерального закона от 26 декабря 1995 г. № 208-ФЗ).

Вместо инвестиций – займ

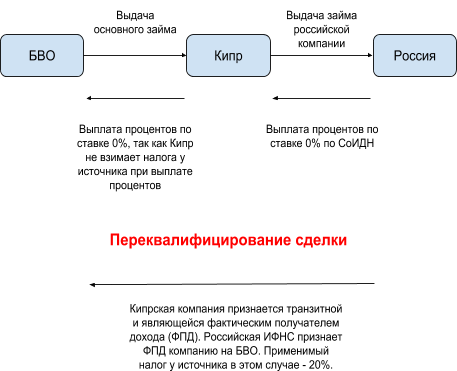

Не менее часто на практике встречается переквалификация налоговой договор займа в договор об инвестиционной деятельности, влекущий иные налоговые последствия в сравнении с займом. Например, при возникновении спора о квалификации договора как договора займа или договора инвестирования между российской «дочкой» и иностранной головной компанией суды пришли к выводу о необходимости квалифицировать договор как инвестиционный на основании следующего:

Иностранная компания фактически инвестировала субъект предпринимательской деятельности с целью финансового обеспечения при строительстве золотодобывающего предприятия и получения прибыли (дохода),

Первоначально стороны заключили инвестиционный договор, после чего договорились о замене обязательств общества перед иностранной компанией по инвестиционному договору заемным обязательством путем заключения сторонами договора займа.

Довод о замене инвестиционного обязательства новацией был ключевым доводом налогоплательщика, однако налоговой и судами он не был принят во внимание по причине формального заключения договора новации на остаток долга по инвестиционному договору, для того чтобы избежать налогообложения. Суды установили, что обусловленное понижением курса российского рубля изменение валюты платежа по договору инвестирования, который на день заключения договора новации был исполнен, привело к возникновению у общества обязанности по возврату иностранной компании денежных средств вдвое больше полученной суммы инвестиции, для того чтобы избежать это, был заключен мнимый договор новации. . В результате налогоплательщики были обязаны доплатить налог на прибыль и пени свыше 100 миллионов рублей

Таким образом, займы между аффилированными лицами являются весьма рискованными инструментами в хозяйственной деятельности, поскольку в случае их отклонения от рыночных условий могут привести к явным негативным последствиям: начиная от доначисления налогов и заканчивая установлением схемы дробления бизнеса. Поэтому при принятии решения об оформлении отношений с помощью договора займа рекомендуем обратиться к юристу для правильного структурирования сделки и во избежание негативных налоговых последствий подобных сделок.

В результате налогоплательщики были обязаны доплатить налог на прибыль и пени свыше 100 миллионов рублей. Таким образом, займы между аффилированными лицами являются весьма рискованными инструментами в хозяйственной деятельности, поскольку в случае их отклонения от рыночных условий могут привести к явным негативным последствиям: начиная от доначисления налогов и заканчивая установлением схемы дробления бизнеса. Поэтому при принятии решения об оформлении отношений с помощью договора займа рекомендуем обратиться к юристу для правильного структурирования сделки и во избежание негативных налоговых последствий подобных сделок.

Как распределяют доходы в ООО?

Раздел прибыли между учредителями компании регламентируется федеральным законом № 14-ФЗ «Об ООО» от 08.02.1998. В соответствии с п. 2 ст. 28 указанного закона, прибыль разделяется прямо пропорционально взносу участника в ООО, если уставом не предусмотрен иной принцип разделения.

Монопольное право решать вопрос, каким образом и в каких пропорциях разделяется между участниками «чистая» прибыль, принадлежит учредителей. Такое решение оформляется протокольно с конкретным утверждением сумм или процентов.

Вышеупомянутый закон РФ позволяет обществу с ограниченной ответственностью проводить распределение и начисление денежных средств, оставшихся после уплаты всех обязательных налогов, ежеквартально, по полугодиям или раз в год.

Промежуточные дивиденды и страховые взносы

Как известно, объектом обложения страховыми взносами для организаций признаются выплаты и иные вознаграждения, начисляемые плательщиками страховых взносов в пользу физических лиц в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг (п. 1 ст. Федерального закона от 24.07.09 № 212-ФЗ; далее — Закон № 212-ФЗ). Понятно, что дивиденды (то есть чистая прибыли, распределяемая между участниками организации) под данное определение не подпадают, так как эти выплаты производятся не в рамках трудовых отношений или гражданско-правовых договоров. Правильность такого подхода подтверждают и контролирующие органы, отмечая, что дивиденды не облагаются страховыми взносами (письмо ФСС ).

Однако в ситуации, когда по итогам года у организации образуется убыток, подход к начислению страховых взносов на промежуточные дивиденды может измениться. Ведь чиновники считают, что страховыми взносами облагаются, в том числе, и те выплаты сотрудникам, которые прямо не прописаны в трудовых договорах. По мнению контролирующих органов, такие выплаты все равно производятся в рамках трудовых отношений работников с работодателем, а значит, связаны с трудовыми договорами. Исключение составляют только те выплаты, которые перечислены в статье Закона № 212-ФЗ (см. письма Минздравсоцразвития России и ). Руководствуясь такими разъяснениями, контролеры могут решить, что если компания в течение года выплачивала сотруднику (например, директору) промежуточные дивиденды, а по итогам года не получила прибыль, то указанные выплаты не признаются дивидендами. А поскольку они произведены в рамках трудовых отношений, то на них нужно начислить страховые взносы. В результате переквалификация дивидендов в выплаты, начисляемые в рамках трудовых отношений, может привести к образованию недоимки по взносам и соответствующим пеням. Кроме этого, понадобится подать уточненную отчетность в фонды.

Отметим, что в текущем году с таким подходом можно поспорить, так как Закон № 212-ФЗ не содержит определения дивидендов, а значит, распределение прибыли в течение года можно считать выплатой промежуточных дивидендов, даже если по итогам года компания оказалась в убытке. Но в следующем году ситуация изменится, так как страховые взносы будут начисляться и уплачиваться по правилам главы 34 Налогового кодекса (введена Федеральным законом ; см. « »). Следовательно, в будущем году термин «дивиденды» будет применяться в целях уплаты страховых взносов в том смысле, который ему придает статья НК РФ. Поэтому наш совет простой: если у руководства есть абсолютная уверенность в прибыльности компании по итогам года, то можно без опасений выплачивать промежуточные дивиденды лицам, с которыми заключен трудовой договор. В противном случае с выплатой дивидендов лучше повременить, чтобы не платить дополнительные суммы взносов, штрафов и пеней.

Учредители ООО получают доход за счет прибыли от деятельности предприятия. Но выплаты происходят в строго определенном порядке. Нельзя просто так изъять средства из оборота.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему

— обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ

.

Это быстро и БЕСПЛАТНО

!

Как в 2020 году выплачиваются дивиденды в ООО? Юрлица, зарегистрированные в качестве ООО, вправе направлять часть полученной прибыли на выплаты учредителям общества.

Распределение средств осуществляется в предопределенном законом порядке. Каков порядок выплаты дивидендов учредителям ООО в 2020 году?

Что может помешать распределению прибыли?

Решение о распределении прибыли между участниками общества может быть принято не всегда. Ограничения таковы:

- уставный капитал ООО оплачен не полностью;

- участнику общества (например, в связи с его выбытием) не выплачена действительная стоимость его доли (части доли);

- на момент принятия решения о распределении прибыли общество отвечает признакам несостоятельности (банкротства) или они появятся в результате принятия такого решения. Признаки банкротства определены ст. 3 Федерального закона от 26.10.2002 N 127-ФЗ «О несостоятельности (банкротстве)». Так, юридическое лицо считается неспособным удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и (или) обязанность не исполнены им в течение трех месяцев с даты, когда они должны были быть исполнены;

- на момент принятия решения о распределении прибыли стоимость чистых активов ООО меньше его уставного капитала и резервного фонда или станет меньше их размера, если решение будет принято;

- иные случаи, предусмотренные федеральными законами.

Данные ограничения, перечисленные в п. 1 ст. 29 Закона об ООО, направлены на стабилизацию финансового состояния должника и недопущение его банкротства в обход установленного законом порядка (Постановления ФАС ЗСО от 05.07.2012 N А67-4407/2011, ФАС ПО от 24.07.2012 N А65-25910/2011, ФАС СКО от 24.06.2010 N А32-36661/2009). Только после их прекращения может быть принято решение о распределении прибыли между участниками.

Различные спорные вопросы

При распределении средств может возникать ряд спорных моментов:

- Появились новые участники ООО. Как делать выплаты, если прямо перед распределением средств появились новые участники? Они должны получить средства в стандартном порядке. То есть в соответствии с размером доли. Порядок разделения средств установлен Уставом ООО.

- Увеличение объема капитала. Увеличение УК актуально в том случае, если требуется повысить привлекательность компании перед инвесторами и другими внешними лицами. Заданный размер капитала нужен для занятия определенной деятельностью. Увеличить его можно за счет прибыли. Однако перед направлением средств в УК нужно обязательно оплатить налоги, различные сборы, штрафы. Решение об изменении капитала принимается на собрании участников.

- Отмена решения, принятого на собрании. Вопросы направления денег решаются на общем собрании. Принято будет то решение, которое поддержано большинством участников. Однако оно может быть пересмотрено на внеочередном собрании. Если потребуется пересмотреть принятое решение, нужно обратиться в судебный орган. Исковое заявление подается теми участниками, права которых нарушены.

При возникновении спорных моментов следует ориентироваться на внешние и внутренние источники права. То есть это законодательство, а также нормативные акты компании.

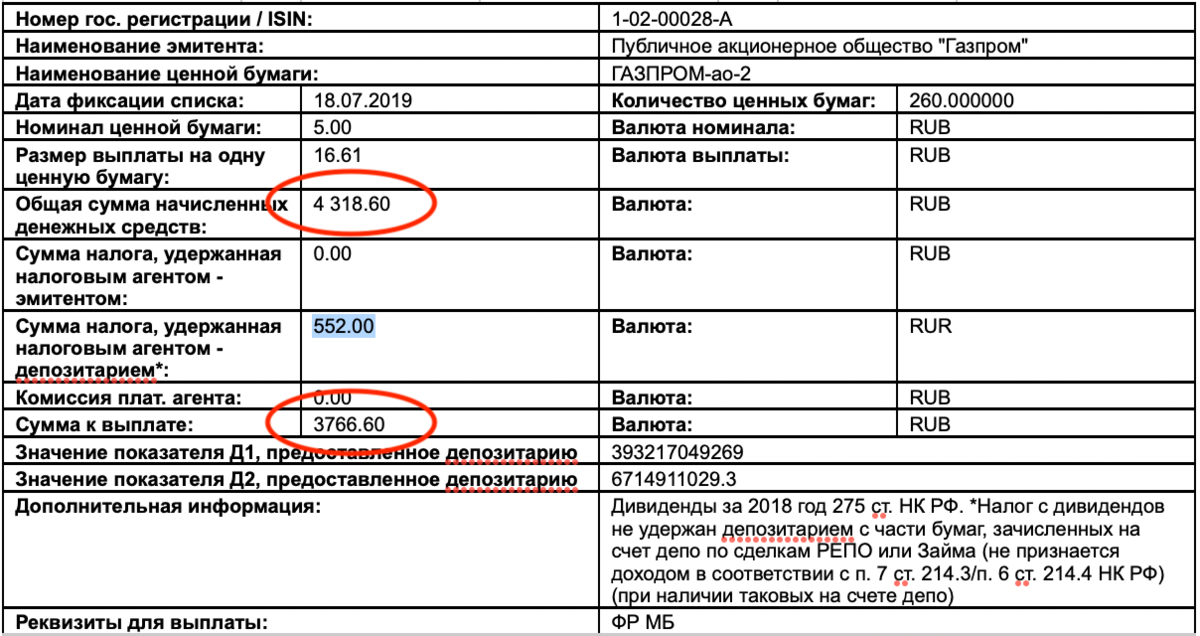

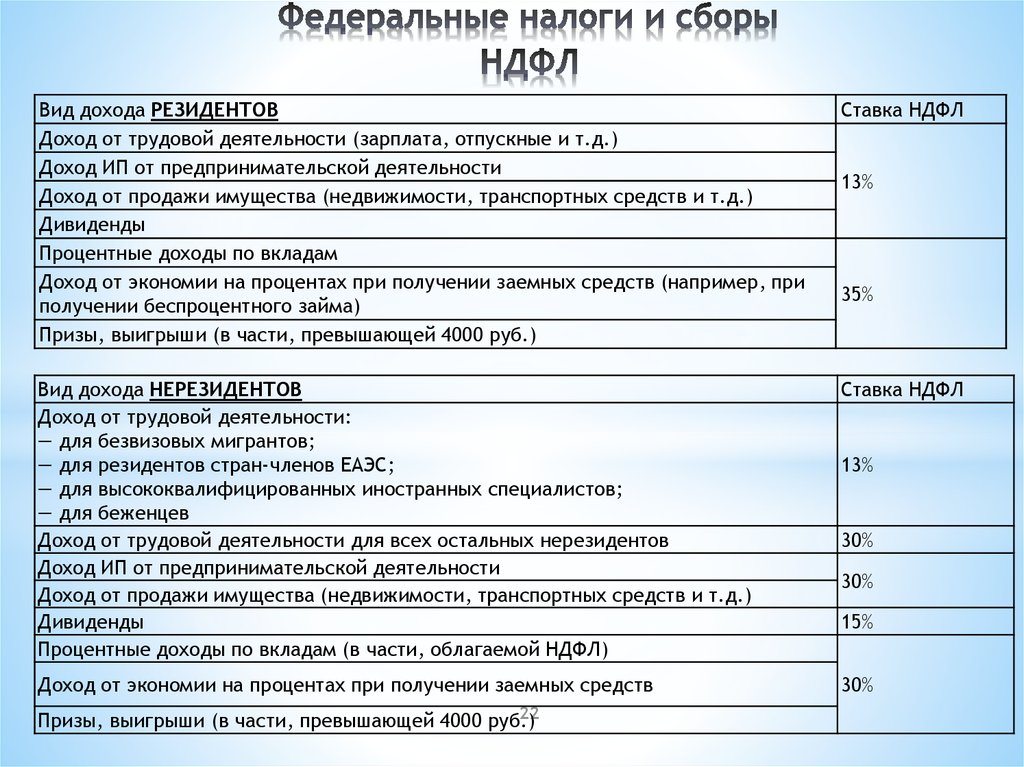

Порядок уплаты НДФЛ с дивидендов

Согласно Налоговому кодексу РФ дивиденды — это доход, полученный в результате распределения компанией оставшейся после налогообложения прибыли. Правила выплаты дивидендов мы уже описывали.

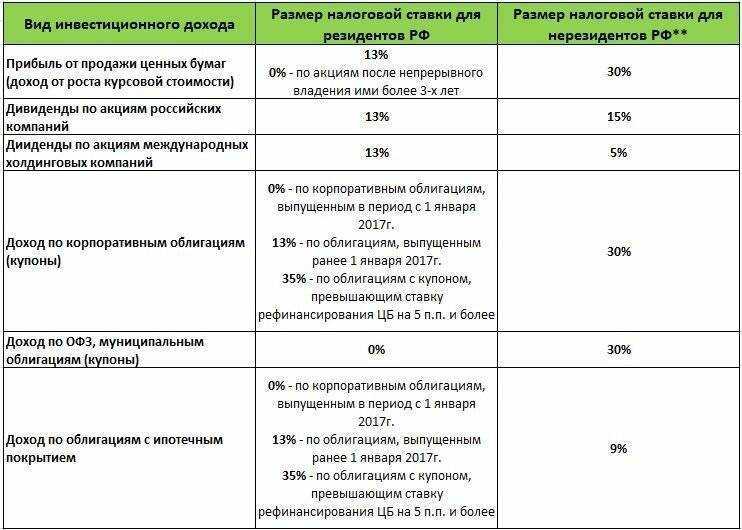

По акциям российских компаний

Перечислять налог в бюджет с выплаченных напрямую физическому лицу дивидендов должна компания-эмитент. Если же акции были приобретены на бирже, то налоговым агентом выступает брокер, который и удерживает налог. То есть инвестор получает доход, уже свободный от НДФЛ. Так происходит в том случае, если выплата производится в денежной форме.

Если выплата происходит в ином виде, перечисление налога государству происходит при участии физического лица. Эмитент предварительно извещает ФНС о том, что не может перечислить налог. Через год после получения дивидендов налог выплатит физическое лицо.

При расчете НДФЛ на доход от выплаты дивидендов применяются два варианта процентных ставок:

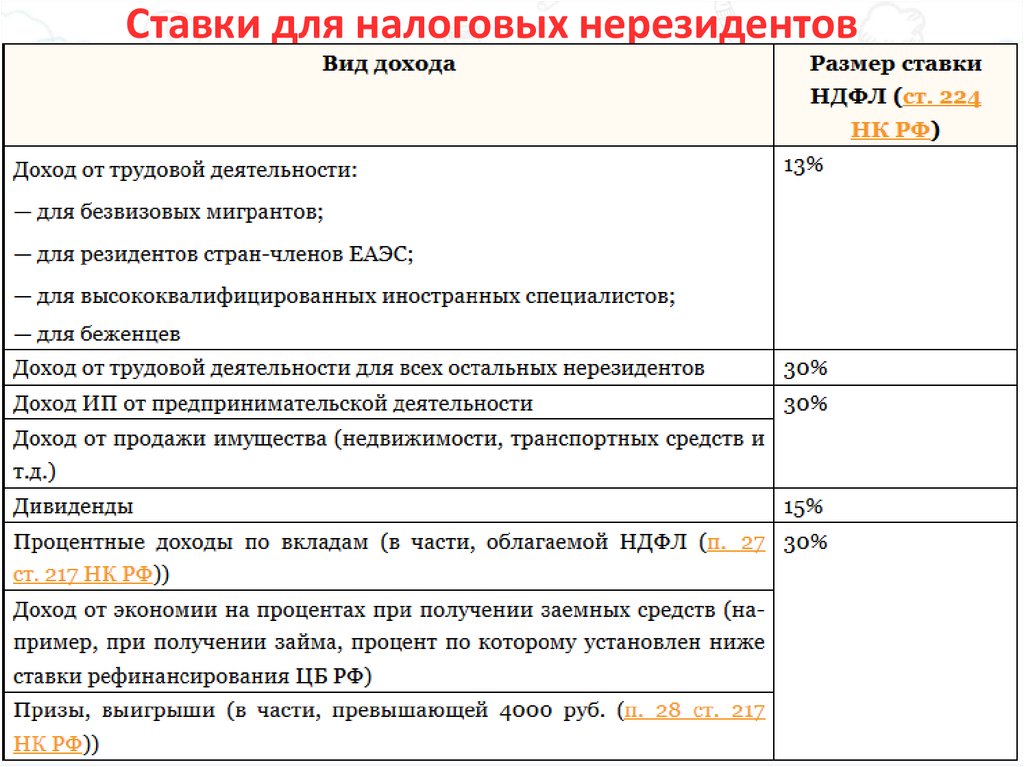

- 13 % — с физического лица, являющегося резидентом РФ;

- 15 % — с физического лица, являющегося резидентом РФ, годовой доход ко-торого, превысил 5 млн руб. (Прогрессивная ставка действует с 1 января 2021 года);

- 15 % — для нерезидентов.

СПРАВКА! Нерезидентом считается лицо, проживающее на территории России менее 183 календарных дней в течение 12 месяцев.

Для расчета налога нужно размер полученного дохода умножить на процентную ставку.

- начислено дивидендов — 100 тыс. руб.;

- процентная ставка — 13 %.

Размер НДФЛ = 100 000 руб. × 13 % = 13 000 руб.

По акциям иностранных компаний

При получении дивидендов от иностранных эмитентов налоги берутся по-другому. Хотя активы покупаются на Санкт-Петербургской бирже или Московской бирже, ее брокеры не осуществляют удержание налогов, это может сделать иностранный депозитарий.

При покупке американских акций следует предварительно подписать форму W-8BEN для того, чтобы избежать двойного налогообложения. Тогда налог будет удерживаться в размере 10 % от прибыли. В ином случае придется заплатить 30 %.

Факт выплаты налога должен быть подтвержден соответствующим документом от брокера. Если иностранный брокер удержал 10 %, нужно будет самостоятельно доплатить 3% в российский бюджет. Доход, полученный в иностранной валюте, придется перевести в российские рубли, и налог также платить в рублевом эквиваленте.

ВАЖНО! Факт выплаты налога должен быть подтвержден соответствующим документом от брокера. Если подтверждающих документов нет, придется заплатить все 13 %

Налоги выплачиваются один раз в год по месту регистрации налогоплательщика.

Распределение прибыли в различных случаях — при УСН и ликвидации

Известно, что распределение чистого дохода предприятия производится на базе информации, полученной из бухучета. По законодательству это правило работает для всех компаний, вне зависимости от вида отчетности перед ФНС. До 2013 года общества могли не вести промежуточных финансовых отчетов, отчитываясь только в конце года. Это значит, что распределение прибыли осуществлялось только один раз, после того, как компанией были выплачены все сборы, налоги и отчисления.

Отдельный вопрос — ликвидация компании. Она может производиться двумя путями — добровольно или принудительно. В первой ситуации учредители сами принимают решение о прекращении деятельности, а во втором случае это делает суд. Решение о ликвидации принимается на общем собрании, а в завершение оформляется протокол, назначается комиссия и активизируется работа по выплате кредиторского долга.

Как только все расчеты по задолженностям произведены, оставшиеся активы передаются по специальному акту учредителям, имеющим на них соответствующие права. Распределение производится с учетом долей. После этого оформляется ликвидационный баланс, а далее документ подлежит утверждению. Как только сформирован полный пакет бумаг, он передается в специальный орган для регистрации и завершения процесса ликвидации.

Если по результатам оформленного баланса виден убыток, он в обязательном порядке погашается за счет уставного капитала предприятия.

Как правильно обнулить долг по подотчетным суммам сотрудника

Но перед тем, как провести односторонний зачет, рекомендуем вам подписать с контрагентом акт сверки взаимных расчетов. Этот документ необязателен, но он поможет подтвердить суммы задолженностей (особенно если часть долгов уже была ранее оплачена) и избежать лишних споров с контрагентом.

Без подписи уполномоченных лиц списание денежных средств из кассы и оформленный расходный кассовый ордер не являются действительными, поэтому обязательно учитывайте это обстоятельство и вовремя получайте подписи от уполномоченных лиц административного состава.

Отзовитесь бухгалтера с закалкой и смекалкой:eek: Может я не поняла суть вопроса, но суммы сверхлимита обычно принято в банк сдавать.

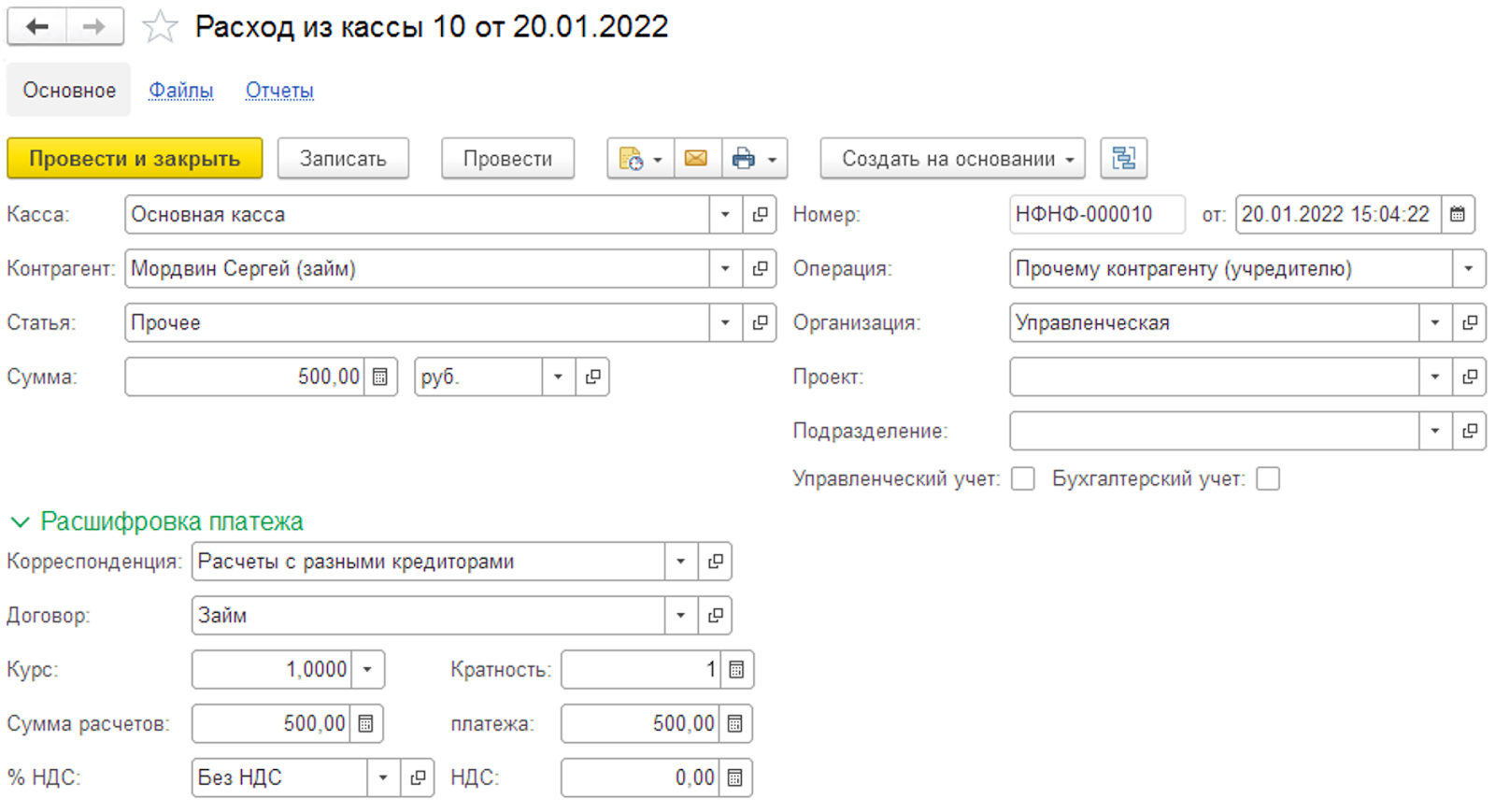

Можно ли провести взаимозачет между начисленными директору ООО дивидендами и полученными им займами, подотчетными суммами?

Периодичность распределения прибыли и сроки выплаты

То, насколько часто участники будут получать дивиденды от своих вкладов в уставной капитал предприятия, зависит от принятых решений на первом собрании вкладчиков и Устава субъекта хозяйствования. Обычно доли прибыли от деятельности предприятия выплачиваются ежеквартально, раз в полгода или в конце календарного года. Распределение прибыли в ООО между участниками ежемесячно может проводиться только при условии того, что данный период выплат указан в Уставе общества.

Наиболее удобным является годовое распределение прибыли. Это связано с тем, что деятельность предприятия может быть спланирована, и не будет дефицита в средствах для осуществления поставленных задач. Полугодовые и квартальные выплаты менее удобны, так как требуют большей мобильности в изменениях направлений деятельности субъекта хозяйствования.

Порядок распределения прибыли в ООО между участниками предполагает выплату доли вкладчика не позже двух месяцев после утверждения решения о произведении платежей. Но этот срок может быть установлен Уставом предприятия как меньший или больший.

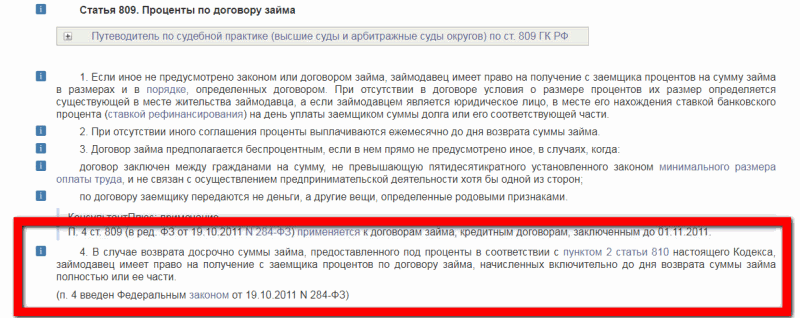

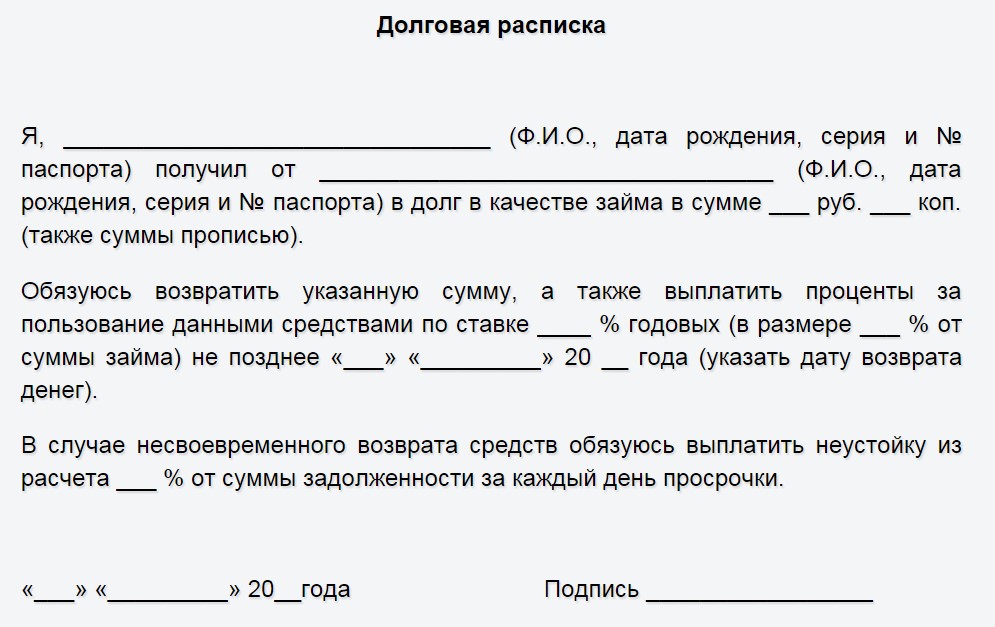

Процентный или беспроцентный заём: какой выбрать

Документальное оформление

Стоит отметить, что факт распределения прибыли оформляется путем составления протокола. При этом типовой формы документа законодательно не установлено. Чаще всего протокол составляется в свободном виде, но с указанием обязательной информации, а именно даты и места проведения собрания, номера бумаги, а также списка вопросов на повестке дня. Кроме того, должна быть отражена следующая информация — размер дивидендов, сроки, а также форма выплат. Стоит отметить, что в протоколе указывается только общая сумма прибыли, которая подлежит выплате.

Скачать образец протокола о распределении прибыли ООО

Скачать образец решения единственного участника ООО о распределении прибыли

В дальнейшем расчет дохода производится в индивидуальном порядке с оформлением отдельного документа, к примеру, бухгалтерской справки. Сам процесс выплаты производится с применением платежного поручения, расходного кассового ордера или платежной ведомости. Если речь идет о распределении имущества, составляется специальный акт, в котором должны расписаться все учредители.

Ограничения на распределение прибыли ООО

Общества не может принимать Решение о распределении прибыли между участниками ООО в следующих случаях:

- Уставный капитал ООО оплачен не полностью;

- Вышедшему из состава Общества участнику или участникам не выплачена действительная стоимость его (их) доли (часть доли);

- Общество в момент принятия Решения о распределении прибыли отвечает признакам несостоятельности (банкротства);

- После принятия Решения о распределении прибыли у Общества появляются признаки несостоятельности (банкротства);

- Стоимость чистых активов ООО в момент принятия Решения о распределении прибыли меньше размера Уставного капитала и резервного фонда (при его наличии) или станет меньше после распределения прибыли.

Общество не вправе выплачивать участникам распределенную прибыль (ответственность несет Генеральный директор), если:

- На момент выплаты прибыли Общество отвечает признакам несостоятельности (банкротства) или если выплата прибыли приведет к появлению таких признаков;

- На момент выплаты прибыли стоимость чистых активов Общества меньше размера уставного капитала ООО и его резервного фонда (при его наличии) или станет меньше после выплаты прибыли.

Когда выплата невозможна?

Всякий бизнес создается для получения дохода – это неопровержимая истина. Но естественно, если за отчетный период Общество не вело никакой коммерческой деятельности или получило убытки, распределять будет нечего.

Законодательство России (ст. 29 выше названого ФЗ) четко обозначило, когда нельзя распределять полученную прибыль:

- не все учредители внесли взносы в уставной фонд Общества или не в полном объеме;

- распределение и выплата прибыли приведет к банкротству ООО;

- общество находится в стадии оформления банкротства;

- непогашенные убытки прошлых периодов;

- наличие неиспользованного целевого кредита;

- чистые активы не превышают уставной капитал плюс резервный фонд Общества;

- до того времени, пока не погашена стоимость доли каждого участника ООО;

- другие случаи, предусмотренные законодательством.

После выполнения всех выше названых условий проводится расчет «чистой» прибыли, которая распределяется в установленном Уставом ООО порядке.

Критерии распределения прибыли

Процедура распределения прибыли осуществляется на существующих современных условиях и на основании определенных критериев, обязательное соблюдение которых установлено положениями действующего НК РФ.

Во время непосредственного распределения прибыли и определении дальнейших основных направлений для ее использования, большое значение должно быть предано текущему состоянию конкурентной среды, которая может сообщить и необходимости скорейшего расширения производственного потенциала того или иного предприятия. В дальнейшем, уже в соответствии с полученными данными, определяются масштабы необходимых отчислений в различные фонды производственного развития, ресурсы которых способствуют увеличению оборотных средств, появлению возможностей по внедрениям новых современных технологий и т.д.

Главные критерии и требования, которые применяются к существующей системе распределения прибыли предприятия заключаются в оптимальном обеспечении финансовыми ресурсами потребностей расширенного производства на основе установления наиболее оптимального баланса между регулярными расходами и доходами.

Помимо этого, важным критерием распределения прибыли является верное и точное определение пропорции деления данной прибыли на капитализируемую и потребляемую части. Данные пропорции составляются на основании данных учредительных документов, при этом должны быть учтены основные интересы предприятия, существующая стратегия его будущего развития и иные факторы на современных условиях участия.

Что учредителю можно делать с деньгами компании и чего никак нельзя

И ежемесячно выплачивать арендную плату. А директор из этой суммы будет постепенно погашать долг по подотчету. С арендной платы нужно будет удерживать НДФЛ. Взносами она не облагается. При этом арендную плату в отличие от матпомощи и подарков можно списать в налоговые расходы.

Бухгалтер будет обязан удержать НДФЛ из любых доходов владельца бизнеса. Если учредитель никаких доходов от компании получать не будет, об исчисленном НДФЛ бухгалтер будет обязан в течение месяца сообщить в налоговую инспекцию.

Срок выплаты дивидендов должен быть прописан в уставе компании. Как правило, общества с ограниченной ответственность начисляют их своим участникам каждый квартал. Размер денежных средств зависит от доли учредителя в уставном капитале. Если доля учредителя 100% а организация прошла перерегистрацию и с мая у нее новый ИНН и ОГРН.

Корпоративными отношениями признаются отношения, связанные с участием в корпоративных организациях или с управлением ими (п.

В бланке нужно указать дату его оформления, наименование населенного пункта. Далее следуют реквизиты каждой из организаций – наименование, реквизиты руководителя.

Например, мебель, электронику, автомобили. Конечно, если директор передаст вам все документы на покупку, а машину оформит на компанию.

Здесь показатель чистой прибыли за отчетный период (например, за отчетный год) показан по строке «Чистая прибыль или убыток».

Истребование от работника письменного объяснения для установления причины возникновения ущерба является обязательным.

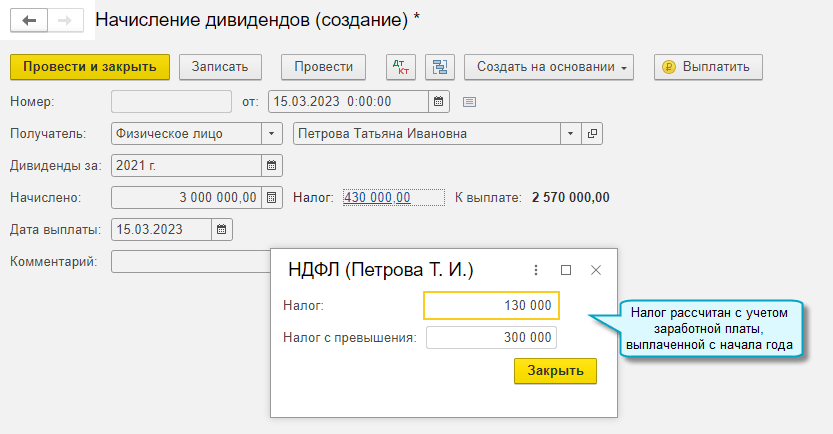

Определяем ставку

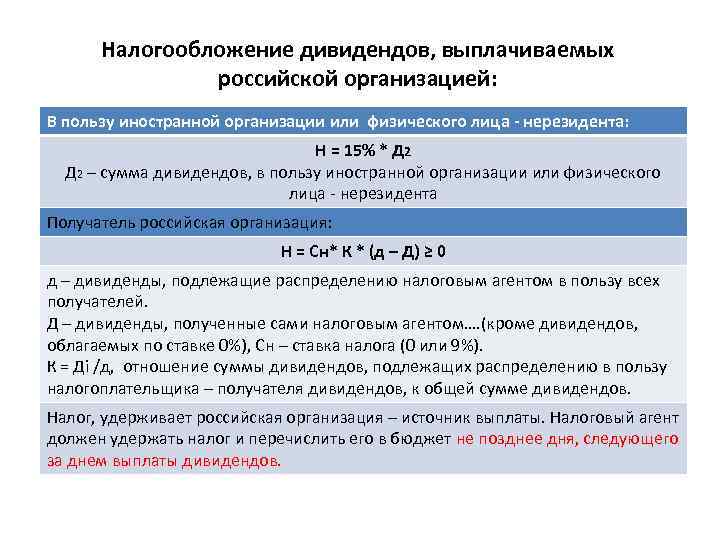

НДФЛ с дивидендов = Дивиденды, начисленные резиденту ÷ Дивиденды к распределению всем получателям (Д1) × 13% × (Дивиденды к распределению всем получателям (Д1) – дивиденды, полученные налоговым агентом к моменту распределения (Д2))

Делаем расчет

Перед выплатой дивидендов требуется установить, является ли участник (акционер) налоговым резидентом РФ. Дело в том, что для резидентов и нерезидентов установлены разные ставки налога на доходы физических лиц:

ОБРАТИТЕ ВНИМАНИЕ! Уплата налога в бюджет не должна произойти позже дня, следующего за днем выплаты сумм участникам общества из кассы или перечисления на банковский счет. Если получателей этого вида дохода окажется несколько, то возможно перечисление общей суммы налога при выполнении некоторых условий

Общие положения

Главной целью создания ООО является получение прибыли. Следовательно, процесс разделения дивидендов между учредителями является естественным

Но важно понимать, что чистый доход компании — деньги, которые получены в результате деятельности, за вычетом выплаченных налогов и счетов. Вопрос распределения прибыли лежит на участниках общества, и это право закреплено в ФЗ

Что такое ООО? Это общество, которое создается несколькими учредителями с целью увеличения уставного капитала и увеличения масштабов деятельности. У каждого собственника может быть различная доля (в зависимости от вложений в УК общества). Ее размер может определяться в процентах (50%) или в части от общей суммы. В приведенном примере это будет ½ от уставного капитала компании.

Не менее важной особенностью общества является возможность разделения дохода (чистой прибыли) между учредителями. Частота этой процедуры бывает различной

Как правило, она организуется раз в квартал, полгода или год. Не стоит путать разделение прибыли с выплатой дивидендов по акциям. В последнем случае выплаты производятся только раз в 12 месяцев.

Еще одна отличительная черта обществ — особенность структуры управления. Во главе ООО стоит гендиректор или правление, а также общее собрание владельцев. Последнее принимает ключевые решения для компании по коллегиальному принципу и с учетом правил, которые прописаны в уставе. Одним из вопросов, который может рассматриваться на собрании учредителей, является распределение прибыли общества.

Возникающие нюансы

Нюансы, возникающие при выплате дивидендов, касаются способа оплаты. Чаще всего выплачиваются денежные средства. Причем может иметь место, как наличный, так и безналичный расчет.

Видео: как начислить, выплатить и удержать с них налоги

Если принято решение о выдаче дивидендов имуществом, то участники могут получать свою часть выплат основными средствами, продукцией, ценными бумагами.

Поскольку у имущества изменяется собственник, то предполагается, что компания получила определенный доход. Отсюда следует необходимость оплаты налоговых сборов.

На ОСНО выплачивается налог на прибыль и на . На полученное учитывается в качестве дополнительного дохода.

Есть ли ограничения

При распределении прибыли ООО нужно учитывать законодательные ограничения. У налоговых органов могут возникнуть претензии, если дивиденды выплачены:

Единственному учредителю

Если в ООО имеется единственный учредитель, то необходимость в составлении протокола отсутствует. Участник самостоятельно принимает решение, оформляя его в свободной форме.

В решении указывается:

- общая сумма дивидендов;

- расчетный период;

- место и дата составления документа;

- подпись учредителя.

Единственный учредитель вправе оформить выплату только части дивидендов, а оставшиеся средства направить на иные нужды. Кроме того дивиденды можно накапливать.

Получение прибыли это право собственника, а не обязанность. Решение о выплате дивидендов единственному учредителю ООО можно .

При ликвидации

В случае ликвидации ООО деятельность его прекращается полностью. Порядок правопреемства в отношении прав и обязанностей не предусматривается.

Но получить дивиденды можно только за счет средств организации, свободных от долговых обязательств.

Поэтому при ликвидации организации соблюдается следующий порядок выплат:

- Зарплата сотрудникам.

- Оплата долгов перед бюджетом и внебюджетными фондами.

- Расчеты с кредиторами/контрагентами.

- Выплата долей участников из оставшихся средств.

Когда один из участников ООО одновременно занимает какую-либо должность в компании, то сначала ему выплачивают зарплату как сотруднику. Затем он на равных правах участвует в распределении прибыли.

Нужно знать, что после завершения всех расчетов с третьими лицами, сначала между участниками распределяется начисленная, но не выплаченная прибыль.

Затем осуществляется расчет прибыли на текущий период и выполняется ее распределение.

Выплата дивидендов при ликвидации ООО не отменяет необходимости оплаты налога на прибыль в полном объеме.

Важный момент деятельности любой компании – упорядочение разделения «чистого» дохода между соучредителями. должен предусматривается порядок выплаты прибыли. Процедура объявления, начисления и оформления соответствующих бумаг для выплат детально указывается в том же уставе.

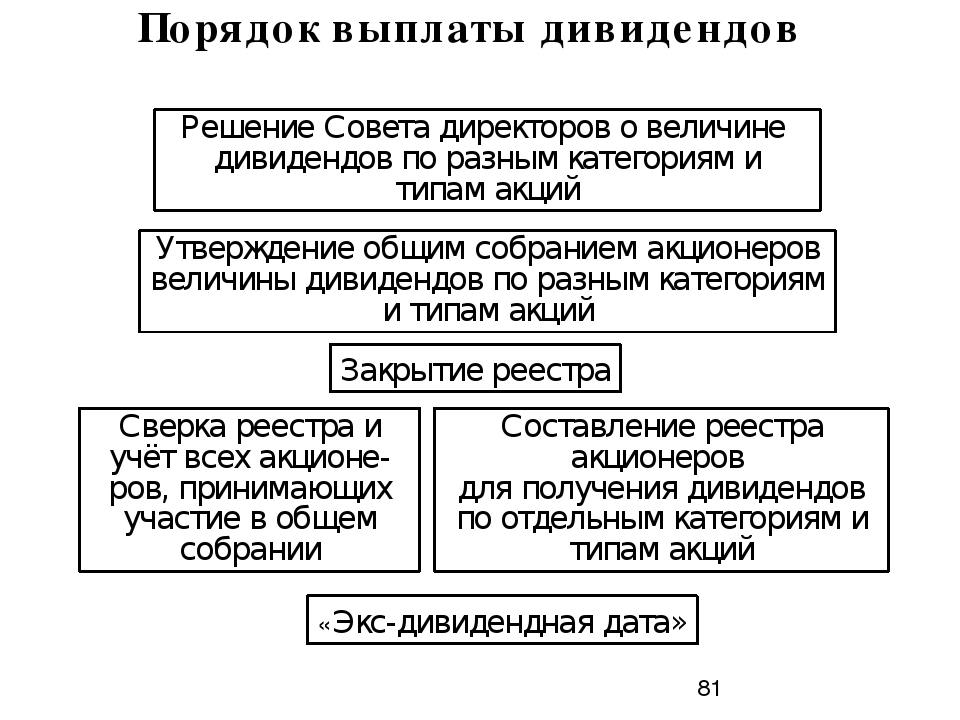

Как распределяются дивиденды

Распределять дивиденды можно только на основании решения общего собрания участников (или решения единственного участника ООО). На общем собрании утверждается бухгалтерская отчетность организации, определяется сумма, которая будет распределена в виде дивидендов, и конкретный размер выплат по каждому участнику. Оформляется решение протоколом в обычном порядке.

В общем случае прибыль ООО, направленная на выплату дивидендов, распределяется между участниками пропорционально их долям в уставном капитале, но уставом общества может быть установлен иной порядок распределения прибыли между участниками общества. Выплатить дивиденды участникам ООО надо не позднее 60 дней со дня принятия такого решения.

Полученную по итогам года прибыль необязательно выплачивать в виде дивидендов, можно оставить ее нераспределенной или создать резервный фонд для развития организации (в отличие от акционерного общества, создавать резервный фонд ООО вправе, но не обязано).

Удивительно, что, по мнению Минфина, высказанного в некоторых письмах, нераспределенная прибыль прошлых лет не может быть направлена на выплату дивидендов по итогам отчетного года. Внятно прокомментировать свой ответ министерство не смогло, а после нескольких судебных решений по этому вопросу в пользу участников ООО легитимность распределения прибыли прошлых лет уже не подвергается сомнению.

Планирование прибыли — это процесс управления решениями, которые могут положительно повлиять на движение денег в предприятии.

Есть несколько способов спланировать будущую прибыль:

Метод прямого счета. Базируется на вычислении разницы между выручкой и затратами на одну единицу товара.

Формула:П = В–З,Где П — прибыльВ — выручка от продажиЗ — общая себестоимость продукции

Этот метод рекомендуют использовать только в маленьких фирмах с небольшим ассортиментом товаров, на широком ассортименте по этой формуле считать будет сложно и долго.

Нормативный метод. Подразумевает планирование на основании известных постоянных данных, таких как ресурсозатраты на производство одной единицы товара. Недостоверен, так как цены на сырье могут меняться.

Метод экстраполяции. Учитывает данные о прибыли за прошлые налоговые периоды, и на основании этих данных формируются предположения о том, какой будет прибыль в новом.

Аналитический метод. В этом методе не опираются на данные прошлых лет, а наоборот, анализируют будущее: ориентировочные затраты на производство и логистику, цены реализации, ожидаемые продажи продукции. Аналитический метод используется только крупными организациями, у которых есть и компетентные аналитики для обработки данных и поиска надежных источников для их получения.

Как правильно оформить документы?

Протоколом собрания всех учредителей ООО подтверждается принятое решение о выплате части полученной прибыли за определенный период. Образец правильного оформления протокола был приведен выше.

Обязательные условия, отражаемые в протоколе:

- номер протокола и дата проведения собрания;

- место проведения;

- количество присутствующих учредителей и их доля в уставном капитале Общества;

- ФИО председателя и секретаря собрания;

- полный перечень рассматриваемых вопросов;

- результаты голосования по каждому вопросу.

В принятом решении необходимо конкретно указать такие сведения:

- номер решения, дата принятия;

- утверждения общей суммы прибыли, направляемой на выплату учредителям;

- при условии, что на выплату направляется только часть прибыли, обязательно указывается, в каких целях используется нераспределенная часть доходов;

- период, за какой образовалась чистая прибыль;

- сроки выплаты;

- способ выплаты.

Протокол и принятое решение по каждому вопросу повестки дня подписывает председатель и секретарь собрания.

Провести в учете личные расходы директора

Из материалов дела следует, что за период работы Блинову В.Л. выдавались денежные средства, в том числе на хозяйственные расходы.

Суммы взаимной задолженности очень редко совпадают, обычно долг одной стороны больше долга другой. Тогда взаимозачет производится на меньшую из сумм. А у стороны, чья задолженность была больше, часть обязательства останется непогашенной.

При этом передачу подарка, который стоит более 3000 руб., надо оформить письменным договором дарения. Кроме того, безопаснее, чтобы выдача подарков работникам не была одним из условий коллективного и трудового договора, а также положения об оплате труда.

Для этого только-то и нужно, что «свернуть» дебиторскую задолженность по поставленным вашему контрагенту товарам и кредиторскую задолженность по начисленным дивидендам.

Как рассчитывают материальную выгоду? Сначала берут 2/3 ставки рефинансирования Центробанка. Потом вычитают из этого показателя процент по займу, который в нашем случае равен нулю. Результат делят на 365 или 366 дней (в зависимости от того, какой год — високосный или нет), умножают на сумму займа и период, в течение которого учредитель пользовался деньгами.