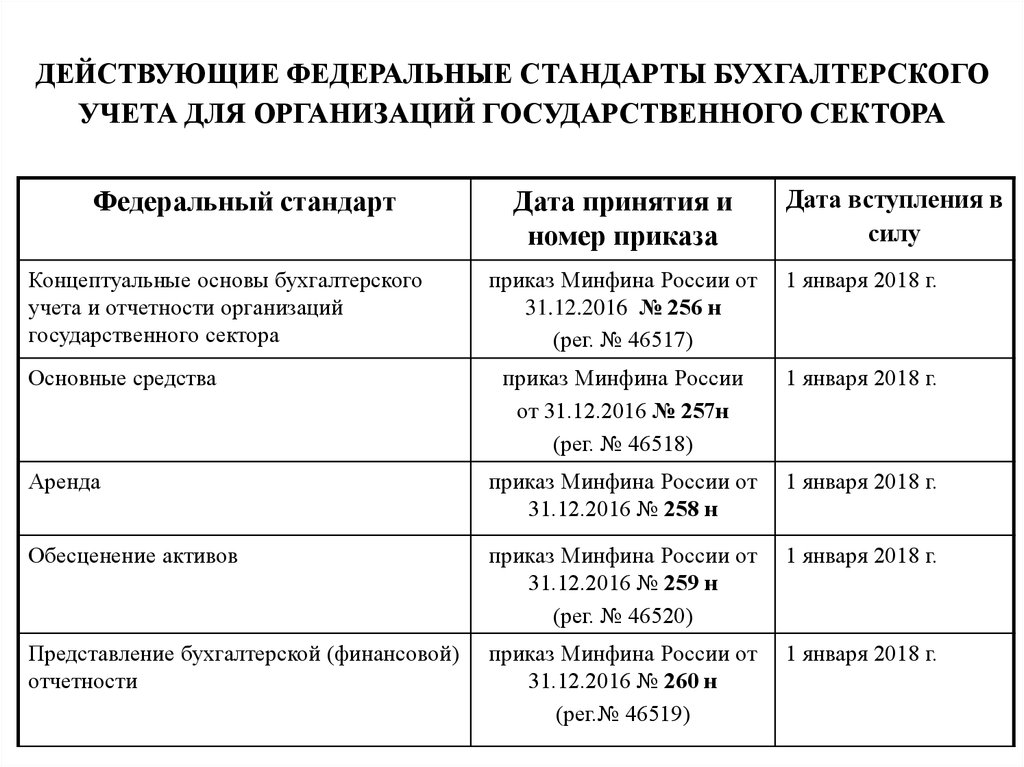

Порядок применения методов оценки в налоговом учете

В Налоговом кодексе РФ порядок применения методов оценки не раскрыт, но применение их аналогично методам оценки, принятым в бухгалтерском учете.

Метод оценки по стоимости единицы запасов, как правило, применяется для учета единичных, — уникальных, особых МПЗ, замена которых может повлечь за собой ущерб для производственного процесса. Таким методом можно оценивать предметы искусства, авторские произведения, драгоценные камни и пр.

Если объемы используемых материалов и сырья большие, то целесообразно использовать метод оценки исходя из средней себестоимости. Данный метод самый распространенный, т.к. вне зависимости от колебаний покупных цен, запасы списываются по усредненной стоимости.

Бухучет

В бухучете канцтовары учитывайте в составе материалов на счете 10-9 «Инвентарь и хозяйственные принадлежности». Приобретение канцтоваров оформляйте и отражайте в бухучете в обычном порядке, предусмотренном для материалов. Подробнее об этом см. Как отразить в учете поступление материалов.

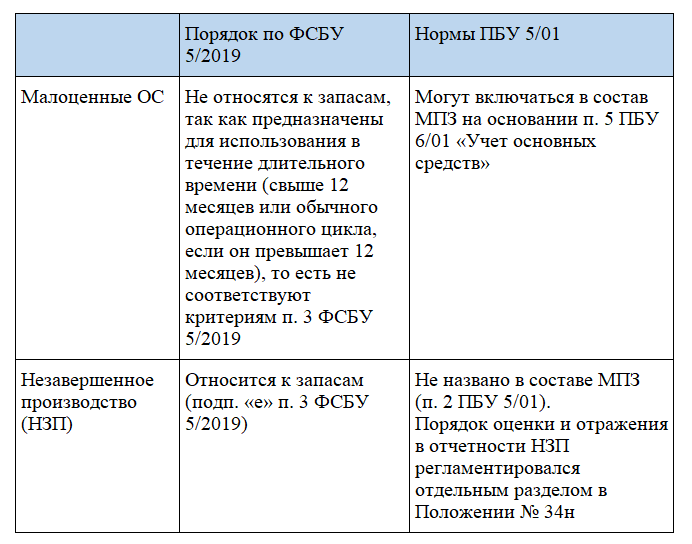

Ситуация: нужно ли в бухучете включать в состав основных средств канцтовары, срок полезного использования которых превышает 12 месяцев? Например, ножницы, калькуляторы и т. п.

Канцтовары, стоимость которых не превышает лимита, установленного в учетной политике, можно учесть на счете 10 «Материалы» и единовременно списать при передаче в эксплуатацию.

Активы, соответствующие всем признакам основных средств и стоимость которых не превышает 40 000 руб., могут учитываться в составе МПЗ (п. 5 ПБУ 6/01). Если организация решит воспользоваться таким правом, она должна зафиксировать это в учетной политике для целей бухучета. При этом нужно выбрать конкретный лимит стоимости объектов со сроком полезного использования более года, которые будут учитываться в качестве МПЗ. Устанавливая такой лимит, учтите, что его сумма не может превышать 40 000 руб. (п. 5 ПБУ 6/01).

При отпуске канцтоваров со склада одновременно с составлением требования-накладной по форме № М-11 или акта (отчета) делайте проводку:

Дебет 23 (25, 26, 29, 44…) Кредит 10-9

– отнесена на затраты стоимость израсходованных канцтоваров.

Об этом говорится в пунктах 90, 93, 97 и 98 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Кто относится к малым предприятиям и при каких условиях они могут вести упрощённый бухучёт

Чтобы предприятие было признано малым, оно должно соответствовать условиям ст. 4 закона от 24.07.2007 № 209-ФЗ.

- Доля в уставном капитале (УК) государства, муниципалитетов, общественных организаций и фондов (кроме инвестиционных) не должна превышать 25%.

- Доля в УК иностранных юридических лиц и (или) российских компаний, не относящихся к малому бизнесу, должна быть в пределах 49%.

- Среднесписочная численность сотрудников не должна превышать 100 человек.

- Годовой доход должен быть не более 800 млн руб.

Однако, не все малые предприятия имеют право на упрощённый бухучёт. Во, первых, нельзя упростить бухгалтерию тем, кто занимается отдельными видами деятельности, которые перечислены в п. 5 ст. 6 закона от 06.12.2011 № 402-ФЗ. Это жилищные и кредитные кооперативы, микрофинансовые организации, адвокатские и нотариальные палаты и т.д.

Также не могут вести учёт по упрощённом варианту те компании, отчётность которых подлежит обязательному аудиту. Для этого предусмотрены специальные критерии, установленные ст. 5 закона от 30.12.2008 № 307-ФЗ, а также ГК РФ и отраслевыми законами.

В частности, обязательному аудиту подлежат.

- Профессиональные участники рынка ценных бумаг и компании, ценные бумаги которых обращаются на бирже.

- Фонды, в которые за год поступило более 3 млн руб.

- Организации, которые превысили лимиты по масштабу бизнеса. После последних изменений закона № 307-ФЗ критерий для аудита по доходу стал таким же, как для малых предприятий — 800 млн руб. в год. Но здесь нужно проверить еще и лимит по активам баланса — они не должны превышать 400 млн руб. на конец предыдущего года.

- Любые акционерные общества, вне зависимости от вида деятельности и масштаба бизнеса (п. 5 ст. 67.1 ГК РФ).

- Убедиться в том, что компания соответствует всем критериям для малого бизнеса.

- Проверить, не распространяются ли на организацию исключения: по видам деятельности или по обязательному аудиту.

Все компании, которые могут вести упрощённый бухучёт, имеют право упростить и работу с новым стандартом ФСБУ 5/2019 «Запасы».

Утилизация компьютерной техники

Компьютерное оборудование содержит в себе различные элементы, среди которых:

- вещества, опасные для окружающей среды, т. е. подпадающие под действие закона «Об отходах» от 24.06.1998 № 89-ФЗ;

- драгметаллы — благодаря драгоценной «начинке», на списываемый компьютер распространяется действие закона «О драгметаллах» от 26.03.1998 № 41-ФЗ, а также инструкций Минфина по специальному учету драгметаллов.

Таким образом, компьютерная техника относится к объектам, которые нельзя просто выкинуть на свалку при списании. Необходимо передать их для утилизации лицензированной специализированной компании. Порядок утилизации следует обозначить и утвердить в комплекте документов на списание.

ОБРАТИТЕ ВНИМАНИЕ! Если по общему правилу процесс списания компьютеров выглядит достаточно простым, то необходимость привлекать лицензированную компанию для утилизации может повлечь за собой и необходимость проведения дополнительной экспертизы оборудования специалистами утилизирующей компании. О том, почему требуется контролировать отходы и как оформить акт инвентаризации отходов, читайте здесь

О том, почему требуется контролировать отходы и как оформить акт инвентаризации отходов, читайте здесь.

Как учесть утилизацию компьютерной техники в бухгалтерском учете? Подробную инструкцию по данной процедуре можно найти в КонсультантПлюс. Получите бесплатный пробный доступ к системе и ознакомьтесь с разъяснениями экспертов.

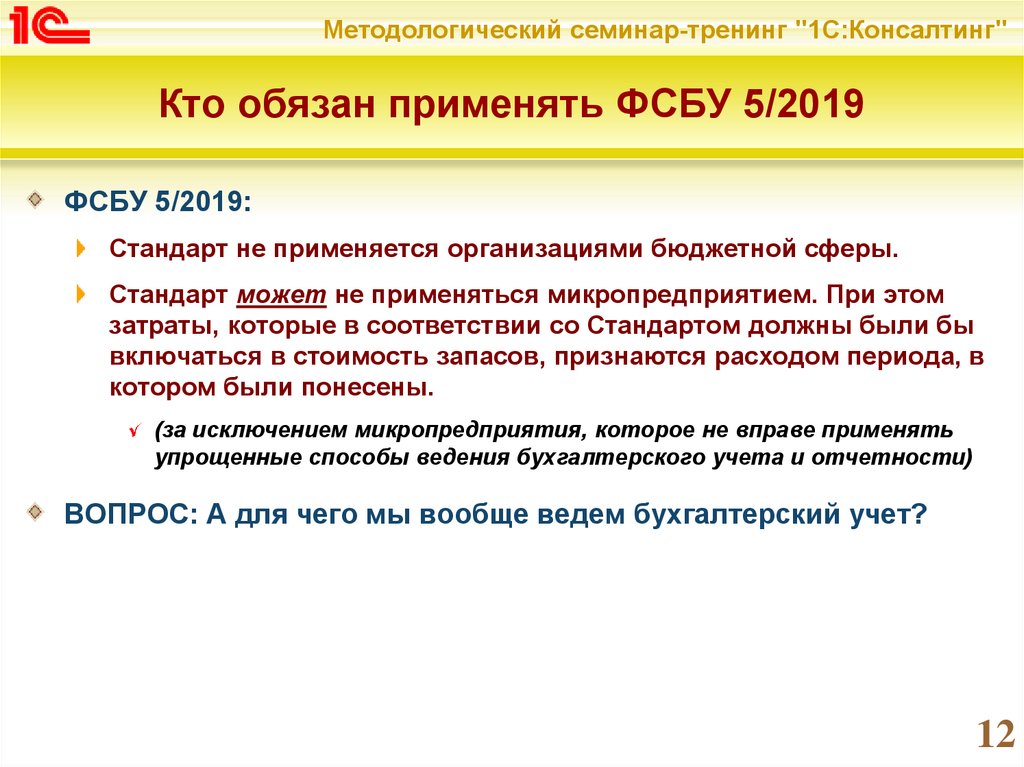

Кто относится к микропредприятиям и почему им не всегда следует отказываться от ФСБУ 5/2019

Микропредприятия — это особая группа, которую закон № 209-ФЗ выделяет внутри малого бизнеса. Критерии по структуре уставного капитала здесь те же, что и для всех малых предприятий, но ограничения по масштабу бизнеса намного жёстче.

- Годовой доход — до 120 млн руб.

- Среднесписочная численность — до 15 человек.

Микропредприятия, которые имеют право на упрощённый бухучёт, могут не применять ФСБУ 5/2019. Отказ от применения стандарта означает, что у организации фактически не будет бухучёта запасов. В этом случае все запасы необходимо списать на расходы сразу в том периоде, когда они были куплены (п. 2 ФСБУ 5/2019).

Такой подход, хотя и упрощает бухучёт, но может создать дополнительные сложности. Например, у бизнесмена не будет возможности контролировать остатки на складе.

- У компании в принципе не бывает существенных материальных затрат и запасов, и поэтому информация о них не важна для управления.

- Применяемая налоговая система не предполагает учёта расходов. После отмены ЕНВД с начала 2021 года для юридических лиц остался только один налоговый режим с такими условиями: УСН «Доходы».

Во всех остальных случаях представителям микробизнеса лучше не отказываться от учёта запасов. Особенно это касается производственных компаний, а также тех, кто должен предоставлять бухгалтерскую отчётность банкам и инвесторам.

Кто обязан применять федеральный стандарт 5/2019 бухгалтерского учета запасов

ОСНО: налог на прибыль

При расчете налога на прибыль стоимость канцтоваров учтите в составе прочих расходов, связанных с производством и реализацией (подп. 24 п. 1 ст. 264 НК РФ). При методе начисления сделайте это сразу в момент приобретения (п. 7 ст. 272 НК РФ). Если организация применяет кассовый метод, расходы на канцтовары учтите, только если они оплачены (п. 3 ст. 273 НК РФ). Подробнее об этом см. Какие прочие расходы, связанные с производством и реализацией, учитывать по налогу на прибыль.

Совет: во избежание споров с проверяющими стоимость канцтоваров учтите в расходах при расчете налога на прибыль в момент их передачи в подразделение.

При включении затрат в налоговую базу они должны быть экономически обоснованны, документально подтверждены и связаны с деятельностью, направленной на получение дохода (п. 1 ст. 252 НК РФ).

Если организация признает расходы на приобретение канцтоваров, оприходованных на склад, но еще не списанных в подразделения, проверяющие могут их оспорить (как затраты, не связанные с деятельностью, направленной на получение дохода). Во избежание этого стоимость канцтоваров относите на расходы только после оформления их отпуска для использования в деятельности (по требованию-накладной по форме № М-11 или акту (отчету)).

Пример отражения в бухучете и при налогообложении расходов на приобретение канцтоваров. Организация применяет общую систему налогообложения

4 апреля секретарю ЗАО «Альфа» Е.В. Ивановой выдано 2 000 руб. на покупку канцтоваров для организации (бумаги, степлеров, ручек и т. д.). Иванова действует от имени организации по доверенности.

5 апреля Иванова приобрела канцтовары на всю подотчетную сумму. В этот же день руководитель «Альфы» утвердил ее авансовый отчет, а бухгалтер оприходовал полученные материалы. Вместе с авансовым отчетом Иванова представила в бухгалтерию счет-фактуру с выделенной суммой НДС (305 руб.), накладную и кассовый чек.

7 апреля все канцтовары были переданы в отдел маркетинга на основании требования-накладной. В ней кладовщик указал назначение использования канцтоваров – обеспечение текущей деятельности структурного подразделения. Поэтому бухгалтер списал их на затраты в момент отпуска со склада.

В бухучете «Альфы» сделаны следующие записи.

4 апреля:

Дебет 71 Кредит 50

– 2 000 руб. – выданы деньги под отчет Ивановой.

5 апреля:

Дебет 60 Кредит 71

– 2 000 руб. – оплачена поставщику стоимость канцтоваров;

Дебет 10-9 Кредит 60

– 1695 руб. (2 000 руб. – 305 руб.) – оприходованы канцтовары;

Дебет 19 Кредит 60

– 305 руб. – учтен НДС по приобретенным канцтоварам;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 305 руб. – принят к вычету входной НДС.

7 апреля:

Дебет 26 Кредит 10-9

– 1695 руб. – учтена в составе общехозяйственных расходов стоимость канцтоваров.

В апреле при расчете налога на прибыль бухгалтер «Альфы» включил стоимость канцтоваров (1695 руб.) в состав прочих расходов.

Ситуация: можно ли учесть при расчете налога на прибыль расходы на канцтовары, приобретенные в розницу через подотчетника? В товарном и кассовом чеках стоимость материалов отражена в общей сумме без расшифровки их по видам, количеству и цене.

Ответ: нет, нельзя.

В налоговом учете можно признать лишь те расходы, которые подтверждены документами, оформленными по требованиям законодательства (п. 1 ст. 252 НК РФ). При этом в каждом таком первичном учетном документе должны быть, в частности, количественные и стоимостные измерители (ч. 2 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). Документом, в котором не расшифрованы вид, количество и цена приобретаемого товара, подтвердить понесенные расходы не удастся.

При этом, чтобы признать расходы на канцтовары, помимо товарного и кассового чека нужно иметь авансовый отчет сотрудника.

Аналогичные разъяснения даны в письме ФНС России от 25 июня 2013 г. № ЕД-4-3/3/11515.

Совет: при расчете налога на прибыль затраты на канцтовары можно признать в расходах, даже если в кассовых и товарных чеках не расшифрованы вид, количество и цена товаров. Объясняется это следующим.

Под документально подтвержденными расходами понимаются затраты, которые подтверждены не только теми документами, что оформлены в соответствии с законодательством, но и теми, что косвенно подтверждают понесенные расходы (п. 1 ст. 252 НК РФ).

Таким образом, организация вправе учесть для целей исчисления налога на прибыль расходы на канцтовары на основании кассового и товарного чека, даже если в них стоит общая сумма, уплаченная за все приобретенные товары без расшифровки. И при этом имеется авансовый отчет сотрудника.

Некоторые суды придерживаются аналогичной позиции (см., например, постановления ФАС Поволжского округа от 2 октября 2008 г. № А55-911/2008 и от 3 февраля 2006 г. № А55-14012/05-32).

Какой штраф установлен за неприменение нового ФСБУ 5/2019 Запасы

За неприменение стандарта не штрафуют, но неправильный учёт запасов рано или поздно приведёт к искажению показателей бухгалтерской отчётности. Если искажение составит 10 и более процентов, организации грозит штраф по ст. 120 НК РФ:

- 10 тысяч рублей — за нарушение в одном налоговом периоде,

- 30 тысяч рублей — за нарушение в течение ряда налоговых периодов.

Если в результате был занижен налог, штраф составит 20 процентов от неуплаченного налога, но не менее 40 тысяч рублей.

Оштрафовать могут не только организацию, но и главного бухгалтера по ст. 15.11 КоАП РФ:

- за однократное нарушение — от 5 до 10 тысяч рублей,

- за повторное нарушение — от 10 до 20 тысяч рублей или дисквалификация.

Помимо штрафа, возможны другие последствия: отрицательное аудиторское заключение или заключение с оговорками, отказы в предоставлении кредитов или лизинга.

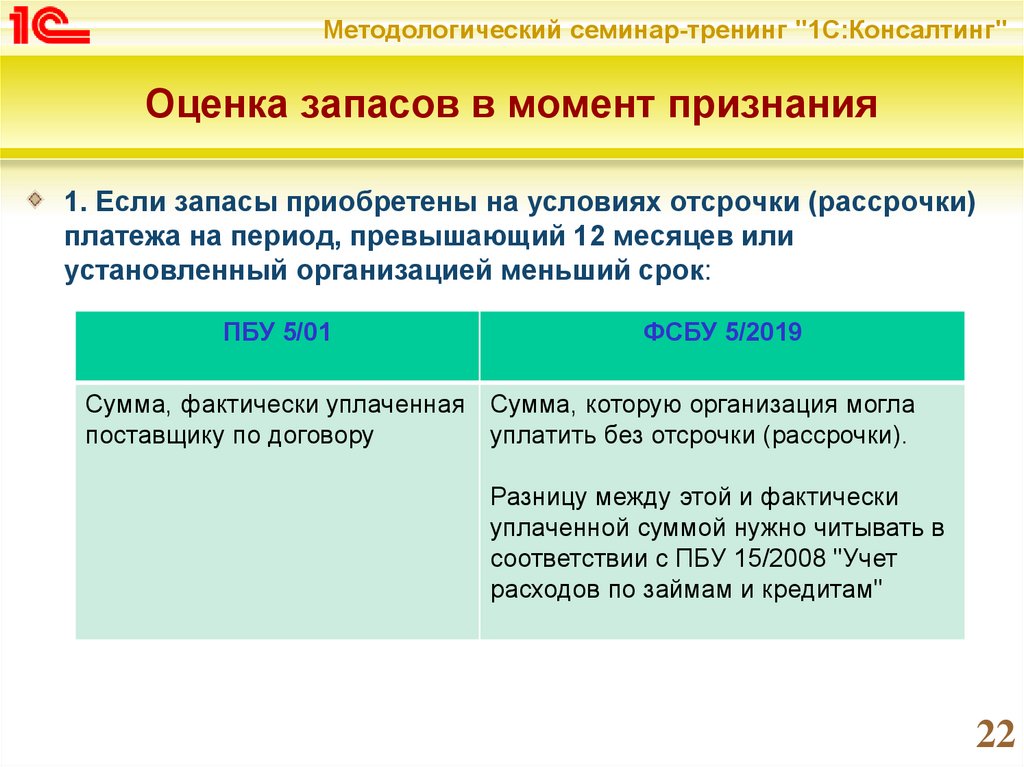

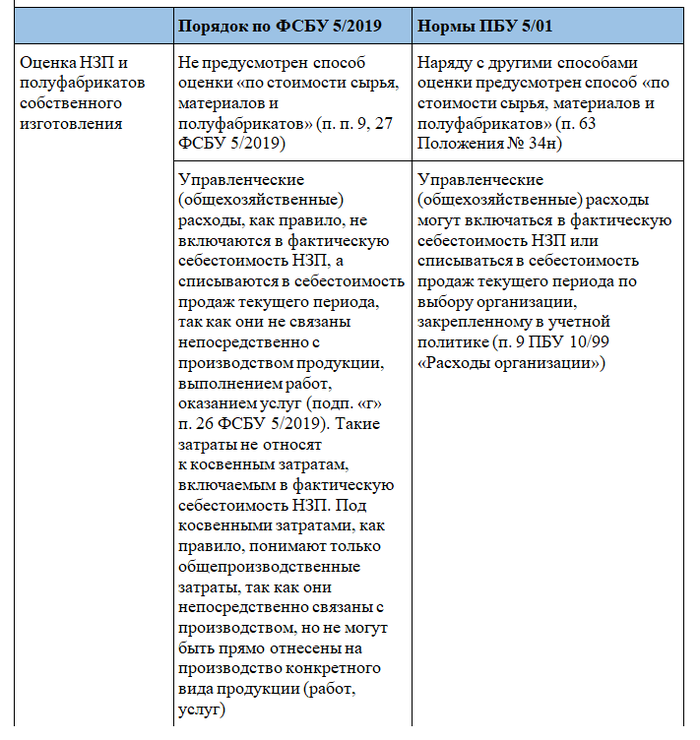

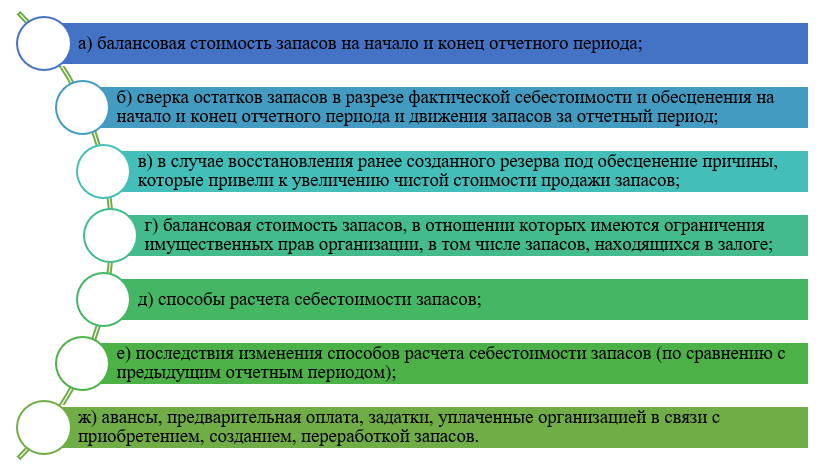

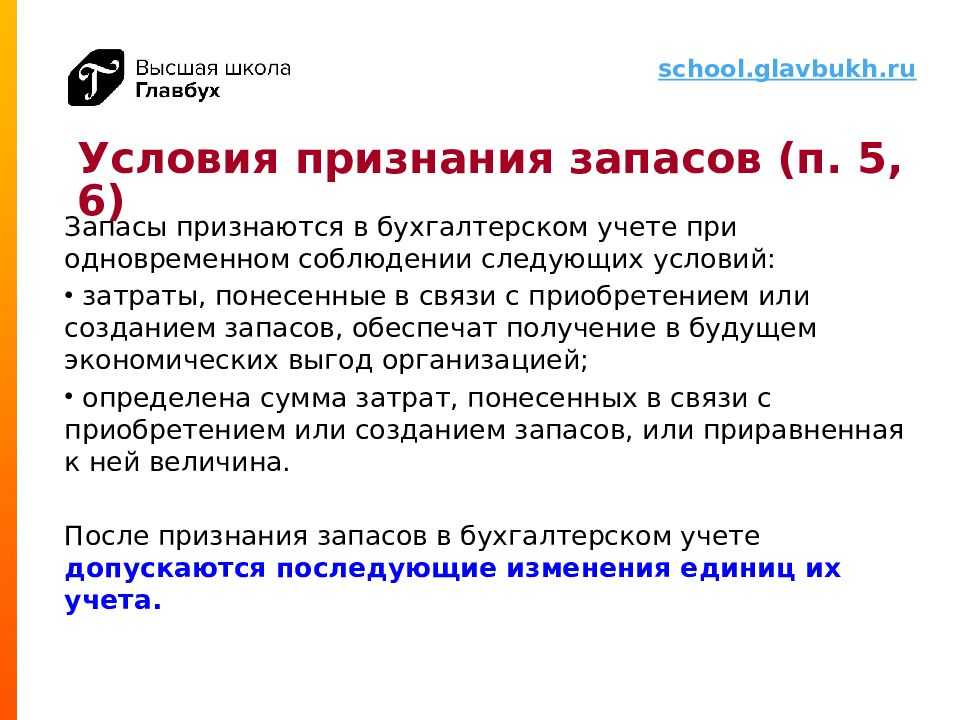

Как оценивать запасы при признании?

ФНС взялась за выплаты физикам — секретные материалы

Обезопасьте свою компанию от претензий налоговиков к платежам в пользу физлиц. ФНС задумала разоблачить всех, кто прикрывает трудовые отношения гражданско-правовыми. Первоочередной объект проверки — выплаты самозанятым. Первые претензии уже полетели к компаниям и предпринимателям.Кому доначислить НДФЛ и взносы, инспекторы определяют по специальным критериям. Найдут у вас признаки трудовых отношений — держитесь. Проверяющие переворошат ваши договоры, пересмотрят учет, опросят работников.Мы разузнали, какие доказательства подмены трудовых договоров ищет налоговая служба. Смотрите их в памятке и проверьте себя. Если согласитесь хотя бы по одному пункту, рискуете заработать доначисления по НДФЛ, взносам и штраф. Чтобы этого не случилось, проверьте свои документы, прежде чем это сделают инспекторы. Постарайтесь исключить признаки трудовых отношений, которые ищут налоговики → 70.

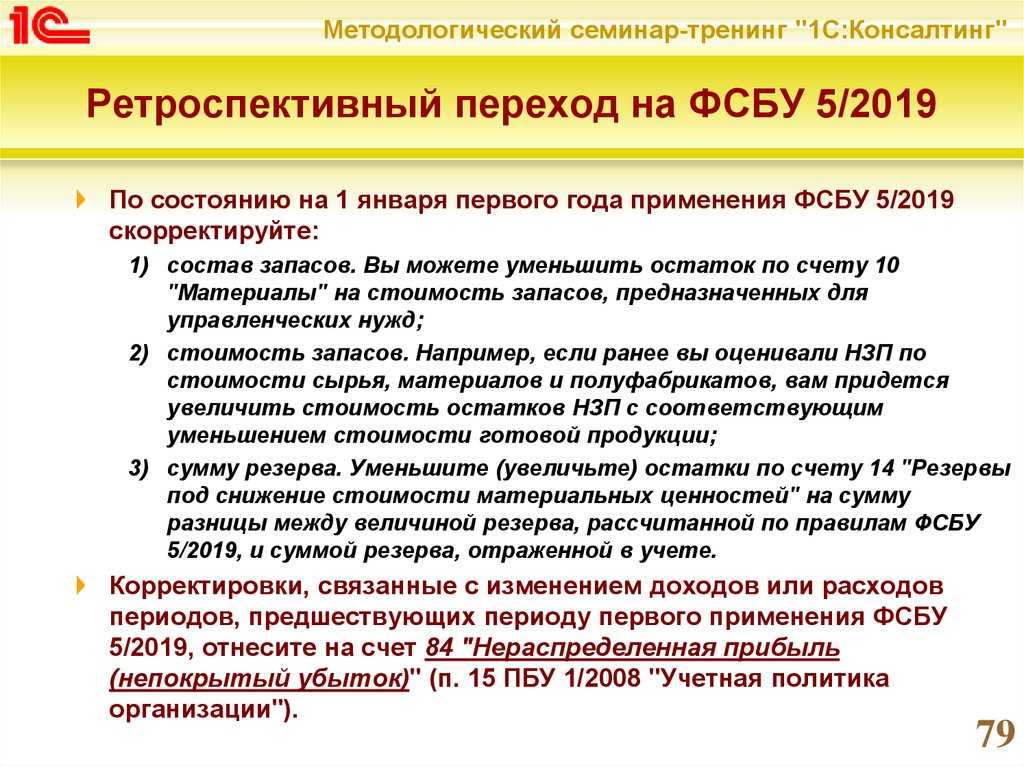

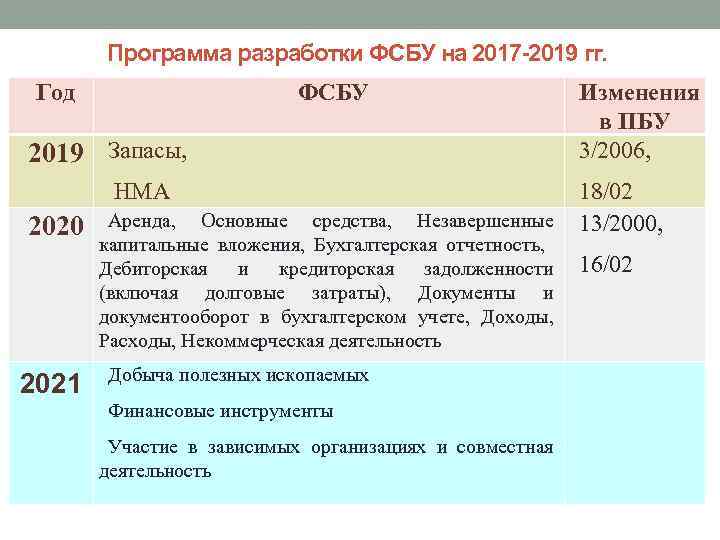

Как перейти на ФСБУ 5/2019: перспективный и ретроспективный методы

При ретроспективном методе нужно по состоянию на 1 января 2021 года скорректировать стоимость материальных запасов с отнесением разницы на счёт 84 «Нераспределённая прибыль (непокрытый убыток)»:

Дт 84 Кт 10 — списание материалов, которые теперь не относятся к запасам: «управленческие» материалы или малоценные ОС;

Дт 10 (41, 43) Кт 84 или Дт 84 Кт 10 (41, 43) — доведение стоимости запасов до справедливой стоимости.

Вторая проводка актуальна для средних и крупных компаний, а также для тех представителей малого бизнеса, которые решили не отказываться от учёта по справедливой стоимости в тех случаях, когда она применима.

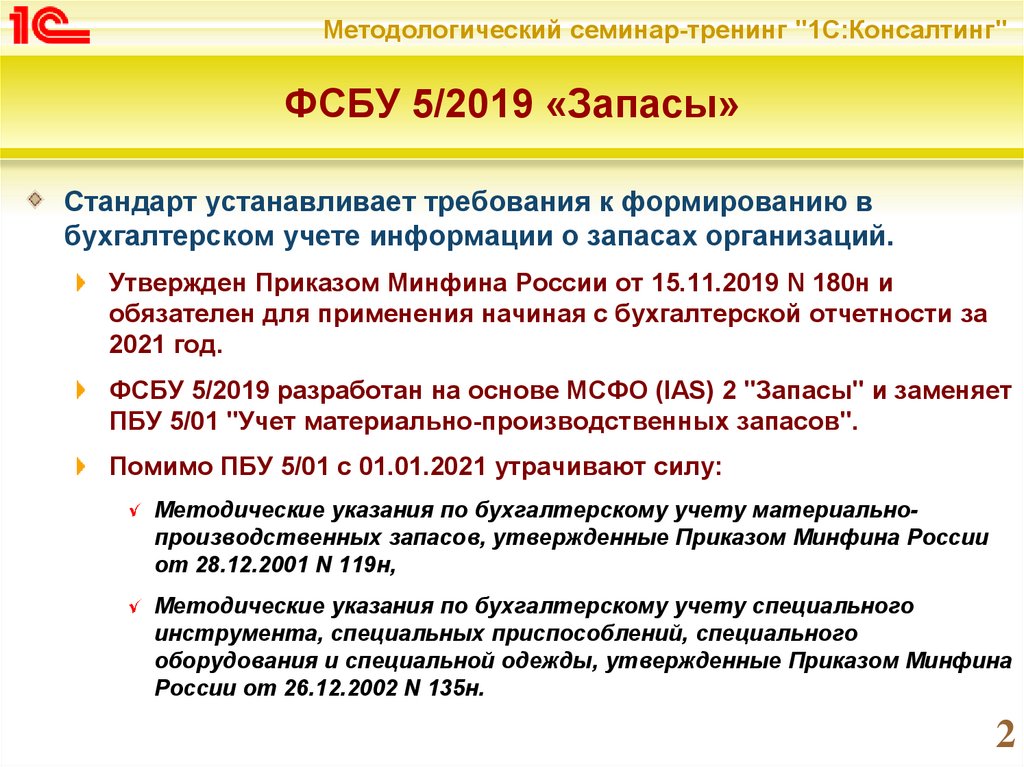

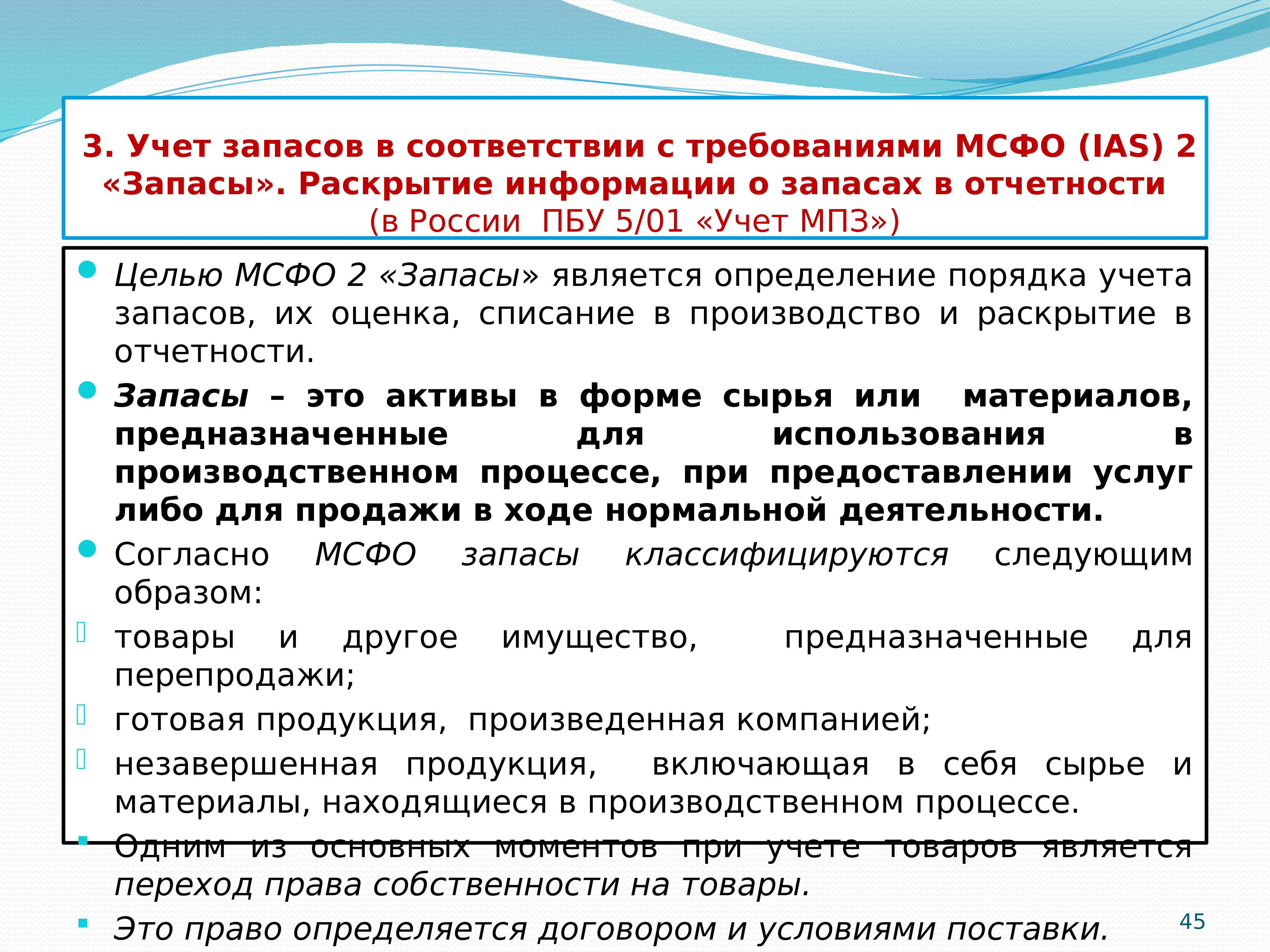

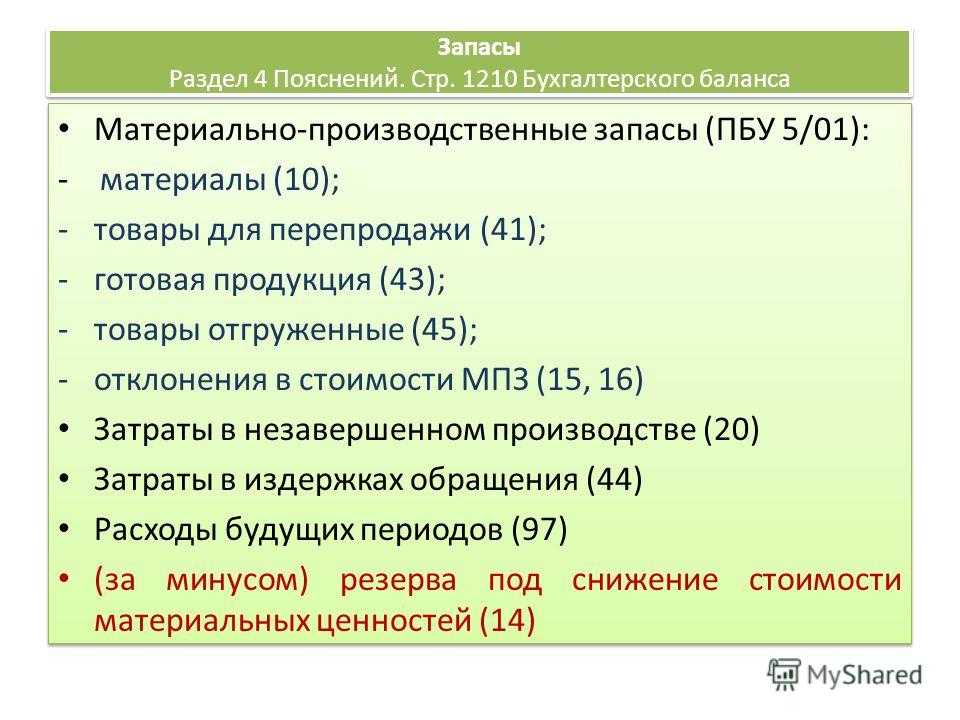

Что относится к запасам в соответствии с ФСБУ 5/2019

В соответствии с п. 3 ФСБУ 5/2019 активы следует относить к запасам, если они соответствуют одному из двух критериев.

- Компания потребляет или реализует актив в течение обычного операционного цикла. Это средний период времени от поступления на склад сырья или товаров и до получения оплаты от покупателей.

- Актив используется в течение срока, не превышающего 12 месяцев. Это новое положение, в старом ПБУ 5/01 ограничения по времени использования запасов не было.

Также в стандарте перечислены отдельные категории активов, которые относятся к запасам. Некоторые из этих активов входили в материально-производственные запасы и до 2021 года.

- Сырьё, материалы, топливо, запчасти и другие необходимые компоненты, которые компания использует для производства, выполнения работ, оказания услуг.

- Готовая продукция и товары для перепродажи. Новый стандарт уточняет, что к запасам следует относить, в том числе, продукцию и товары, которые переданы контрагентам до признания выручки. Например, это могут быть товары, переданные на комиссию.

- Инструменты, инвентарь, спецодежда, спецоснастка, если эти активы нельзя отнести к основным средствам. Критерий здесь — период использования: до 12 месяцев — запасы, а свыше — основные средства.

Кроме того, в составе запасов появились новые виды, которые не были упомянуты в ПБУ 5/01.

- Незавершённое производство, к которому относятся: затраты на производство продукции, изготовление которой не закончено или продукции, не прошедшей испытания и приёмку; затраты на выполнение работ и услуг до момента признания выручки по ним.

- Объекты недвижимости, которые организация купила или построила (либо строит) для последующей продажи. Продажа недвижимости в этом случае должна относиться к обычной деятельности организации.

- Объекты интеллектуальной собственности (ИС) которые организация купила, создала, или создаёт в настоящее время для продажи. Это могут быть, например, компьютерные программы или произведения искусства. Обычная деятельность организации при этом должна включать в себя продажу объектов ИС.

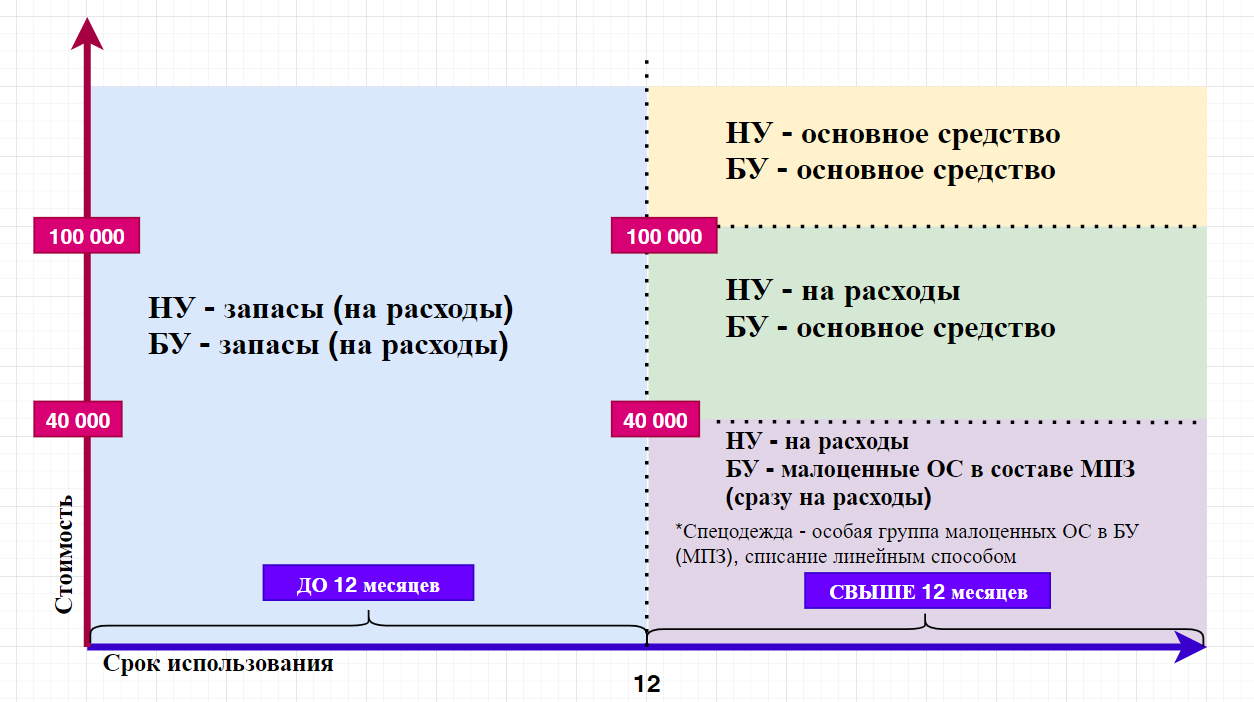

В соответствии с п. 5 действующего ПБУ 6/01 «Учёт основных средств» организация может установить лимит первоначальной стоимости, ниже которого основные средства учитываются в составе запасов в пределах до 40 тыс. руб.

Минфин уже утвердил ФСБУ 6/2020 «Основные средства», который будет обязательным для применения с 2022 года. Но организации имеют право начать применять ФСБУ 6/2020 уже в 2021 году, одновременно с ФСБУ 5/2019. Новый стандарт позволяет устанавливать любой лимит стоимости для учёта объекта в составе основных средств. Компаниям на ОСНО будет удобнее всего установить такой же лимит для ОС, как в налоговом учёте — 100 тыс. руб.

В любом случае, начиная с 2021 года, стоимость всех малоценных ОС, вне зависимости от установленного в компании лимита, можно сразу списывать на расходы:

- если организация перешла на ФСБУ 6/2020, то в соответствии с п. 5 указанного стандарта;

- если организация пока продолжает использовать ПБУ 6/01, то в соответствии с п. 3 ФСБУ 5/2019 любые активы со сроком использования свыше 12 месяцев, нельзя относить к запасам. Поэтому, если информация о таких активов в структуре основных средств несущественна, на основании требования рациональности при ведении бухгалтерского учёта (п. 6 ПБУ 1/2008 «Учётная политика организации») и рекомендации в области бухгалтерского учёта Р-100/2019-КпР «Реализация требования рациональности» их стоимость может быть отнесена на расходы периода. А если существенна — должна быть учтена в составе основных средств.

Нюансы списания оргтехники для коммерческих компаний

Для коммерсантов общий порядок списания оборудования достаточно прост.

В соответствии с законодательством РФ частные компании не обязаны привлекать сторонних специалистов для оценки пригодности компьютерной техники к дальнейшему использованию. Поэтому для оформления списания достаточно создания внутренней комиссии из сотрудников компании и актирование их заключения. Только если собственных специалистов, способных произвести оценку, нет, нужно приглашать таковых со стороны.

На основе заключения комиссии составляется акт о списании объекта основных средств — компьютерной техники. Должен быть также оформлен приказ, учитывающий возможные нюансы списания и утилизации оргтехники (об этом далее).

Как принять на учет материалы, оставшиеся после демонтажа основных средств, читайте в статьях:

Законодательное регулирование

Основные положения и обязанности по обращению с отходами содержит ФЗ-89. Ответственность за утилизацию отходов лежит на первоначальном собственнике, на организации, где они образовались.

Отходы производства подразделяются на безвозвратные и возвратные. Первые представляют собой материалы с полностью утраченными исходными полезными свойствами. Их реализация или повторное использование невозможно. Вторые могут быть использованы в производстве, проданы для дальнейшего использования.

Имеется ли перечень товаров, упаковки товаров, подлежащих утилизации после утраты ими потребительских свойств?

Безвозвратные отходы отдельно не отражаются в балансе. Это производственные (технологические) потери, норматив которых закладывается в нормы расхода сырья при расчете себестоимости готового продукта: усушка, улетучивание, угары, испарение. Согласно «Основным положениям по калькулированию себестоимости продукции» п. 27 (утв. 20/07/70 г., действующий документ), безвозвратные отходы не подлежат оценке. Это означает, что бухгалтеру не нужно определять их стоимость и формировать проводки. Можно сказать, что косвенным образом их утилизацию оплачивает сама фирма через механизм расчета издержек производства. Необходим лишь их технологический учет.

Возвратные отходы могут быть утилизированы непосредственно. ФЗ-89 определяет утилизацию отходов как их использование в производстве продукции, услуг, осуществлении работ. При этом в учетных целях отходами не признаются остатки материалов, которые сохранили все свои потребительские свойства и передаются в другие подразделения, цеха (ст. 254-6 НК РФ).

Какие есть нормативы утилизации отходов от использования товаров?

Налоговый учет

Приведенные корреспонденции счетов показывают: операции по утилизации отходов, связанные с их реализацией, переработкой, облагаются НДС. Объектом обложения налогом на добавленную стоимость является всякая реализация, т.е. передача права собственности как возмездного, так и безвозмездного характера (ст. 146-1(1), 39-1 НК РФ). В частности, услуги по переработке отходов приравниваются к выручке от реализации работ. В ситуации, когда давалец безвозмездно передает исполнителю работ возвратные отходы, эта операция признается облагаемой НДС, как и реализация посредством уменьшения стоимости услуг на стоимость отходов. Начисление НДС на эти операции обязательно.

С текущего года операции по утилизации металлолома, макулатуры облагаются НДС (ФЗ-424 от 27/11/18 г.). Налоговым агентом здесь будет не продавец, а покупатель, т.е. сторонняя организация, специализированная фирма-переработчик. Продавец должен иметь статус плательщика НДС, а покупатель – налоговый агент может применять и общий режим, и «упрощенку», и иные спецрежимы – исчислять и перечислять налог в бюджет он все равно обязан. Агентские обязанности возложены и на тех покупателей, кто имеет освобождение от НДС (ст. 145 НК РФ). Продавец будет обязан начислить налог только в том случае, если реализует отходы физлицу или в договоре с покупателем отходов не прописал НДС, будучи его плательщиком.

В целях НУ для включения в расчеты по налогу на прибыль возвратные отходы:

- оцениваются по рыночным ценам (ценам возможной реализации) при утилизации путем продажи;

- по заниженной, по сравнению с исходными ТМЦ, цене, если утилизированы передачей в производство.

В последнем случае учитывается, что выход продукции будет занижен, а расход вторичного сырья – выше обычной нормы (по ст. 254-6, 40 НК РФ, письмо №03-03-06/4/49 Минфина от 26/04/10 г. и др).

Для налогоплательщика это прежде всего означает возможность уменьшить затраты по налогу на прибыль на рыночную стоимость вторичных отходов.

Безвозмездное поступление отходов — внереализационный доход. Его надо признать при списании отходов в производство для переработки.

Тезисно

Учет утилизации отходов, как бухгалтерский, так и налоговый, связан с выбором способа утилизации: утилизируются отходы на месте или передаются на сторону. Передача на сторону может иметь возмездный и безвозмездный характер. В БУ для учета применяют стандартные счета и проводки для реализации продукции и передачи ТМЦ в производство.

При безвозмездной передаче на сторону используется счет 98/2. В НУ все операции, связанные с реализацией отходов, в том числе и безвозмездной, облагаются НДС. С этого года НДС облагается также утилизация макулатуры и металлолома. Налоговым агентом выступает не продавец, а покупатель.

В целях учета налога на прибыль отходы и операции с ними оцениваются по правилам ст. 254 НК РФ.

Налоговый учет расходов будущих периодов

Налоговый кодекс РФ отдельно не определяет учет РБП. Он устанавливает общее правило, по которому расходы имеют отношение к налогооблагаемой базе в том периоде, в котором они появляются по условиям заключаемых сделок.

Это значит, что списывать расходы на налоги нужно, руководствуясь документальными правилами, по которым был оформлен договор сделки. Если из них следует, что расходы распределены на несколько периодов, то для налогообложения они учитываются в течение всего указанного времени.

Например, организация заплатила за сертификацию продукции определенную сумму. В состав базы по налогам эта сумма вносится равными долями в течение всего срока действия сертификата.

К СВЕДЕНИЮ! Если из договора невозможно определить сроки, к которым следует относить расходы, организация должна сделать это в соответствии со своей учетной политикой.

РБП и спецрежимы

Не все предприниматели имеют дело с расходами будущих периодов. Так, чаще с ними сталкиваются плательщики ОСНО, а выбравшие «упрощенку», как правило, с ними не работают.

Если организация перешла на УСН с другого налогового режима, и у нее остались средства на счете 97, их нужно полностью списать в расходы и отразить в КУДиРе. Порядок их учета в сфере налогообложения может отличаться:

- если их фактически оплатили до того момента, как режим изменился на УСН, они не уменьшат налоговую базу, потому что уже не войдут в отчетный период как вычитаемые затраты;

- если данные расходы входят в ст. 346.16 НК РФ и понесены уже после перехода на УСН, они могут войти в налоговую базу в составе расходов, уменьшающих ее.

Какие методы оценки материально-производственных запасов существуют

Согласно п. 8 ст. 254 НК РФ размер материальных расходов при списании сырья и материалов в производство (реализацию) определяется в соответствии с методом оценки материально-производственных запасов, принятым в учетной политике организации.

Организация может выбрать один из следующих методов.

- Метод оценки по стоимости единицы запасов.

- Метод оценки по средней стоимости.

- Метод оценки по стоимости первых по времени приобретений (ФИФО).

Обратите внимание!

С 1 января 2015 г. метод «ЛИФО» (оценки по стоимости последних по времени приобретения товарно-материальных ценностей) исключен (Федеральный закон от 20.04.2014 № 81-ФЗ).

Документальное оформление

Если со склада канцтовары отпускаются в промежуточное подразделение организации (например, в АХО), то в момент передачи неизвестно, какое количество израсходует каждое подразделение организации (например, бухгалтерия, отдел закупок). В этом случае по мере их расходования каждым подразделением нужно составлять акты (отчеты) в произвольной форме. В них следует указать наименование, количество, стоимость канцтоваров и подтвердить целесообразность их использования. На основании этих актов (отчетов) стоимость канцтоваров списывайте на затраты. Такой порядок следует из пунктов 97 и 98 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.