Ставки НДС в 2022 году

Основная ставка для налога на добавленную стоимость в 2022 году — 20%. Под неё попадают следующие процессы:

- реализация товаров, услуг, работ, имущественных прав, которые облагаются налогом и не попадают под условия для ставок 0% и 10% (на основании статьи 149 НК РФ);

- импорт на территорию страны товаров, которые не облагаются НДС 10% (согласно статьям 164 и 150 НК РФ);

- проведение строительно-монтажных работ для личных нужд (на основании статьи 146 НК РФ).

Также есть пониженная и нулевая ставки. В первом случае размер НДС составляет 10% для операций по отгрузке или ввозу в РФ определённых товаров и продуктов, авиаперелётов внутри страны и передачи племенных животных в лизинг с условием их выкупа в дальнейшем. Под нулевую ставку попадает ряд услуг по транспортным перевозкам товаров, перевозке пассажиров, реализации самолётов.

Кроме основных ставок есть расчётные — 10/110, 20/120, 16,67. Их применяют, если НДС уже включён в налоговую базу. Выбор конкретной расчётной ставки зависит от того, по какой ставке проходила основная операция.

Ставку 16,67% используют:

- при продаже предприятия как имущественного комплекса;

- при реализации электронных услуг иностранными организациями.

Чтобы избежать ошибок при расчётах НДС, воспользуйтесь нашим онлайн-калькулятором.

Зарегистрируйтесь в интернет-бухгалтерии «Моё дело»

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.

Получить доступ

Что такое НДС

НДС — или налог на добавленную стоимость — это косвенный (или реализуемый конечным покупателем/клиентом) налог в форме надбавки к стоимости продаваемых товаров и услуг, который необходимо перечислить в бюджет государства.

НДС начисляют с:

- реализации различных товаров, продуктов, услуг;

- передачи имущественных прав;

- выполнения строительных работ для личных нужд граждан;

- импорта товаров и продуктов на территорию страны.

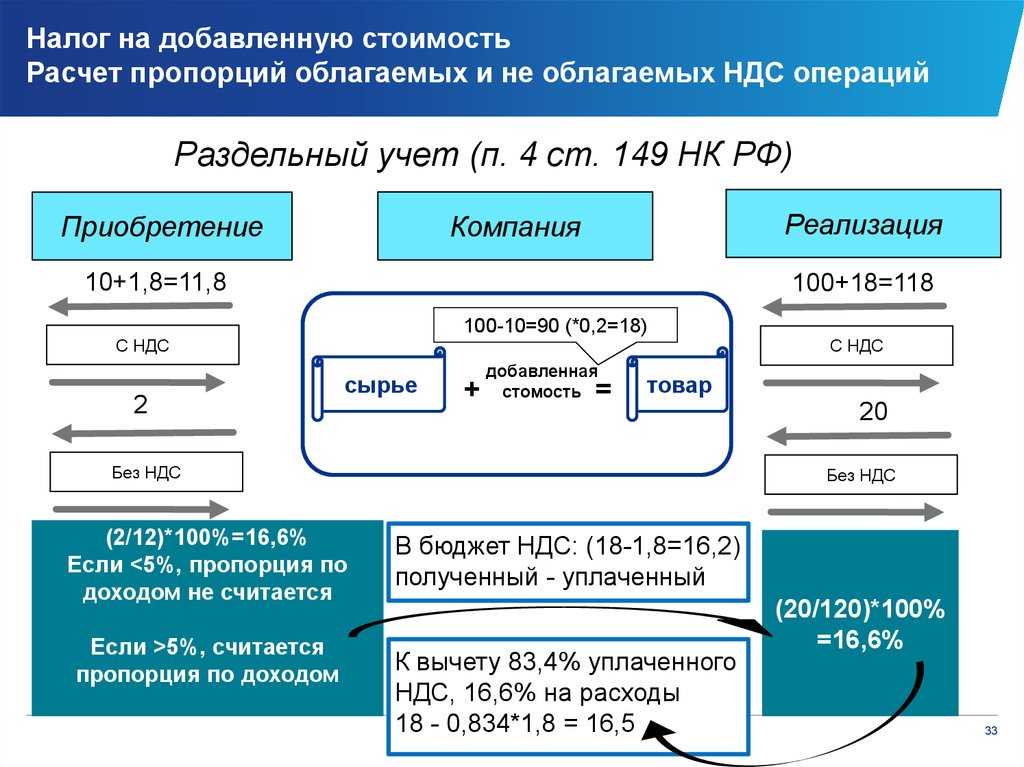

Однако для объектов налогообложения предусмотрены свои ограничения (статья 149 Налогового кодекса РФ). Среди них — некоторые медицинские, образовательные услуги, помощь больным и детям и т.д.

Умение высчитывать этот налог важно для решения ряда вопросов бизнеса:

- раздельный учёт НДС в операциях, которые не подлежат налогообложению;

- правильное заполнение бухгалтерской и налоговой отчётности;

- уменьшение налога;

- возмещение НДС с экспорта;

- законное освобождение от уплаты НДС;

- выбор оптимального налогового режима и многих других.

Не знаете, как создать декларацию НДС?

Покажем, как получить её автоматически в 3 клика.

Сформировать бесплатно

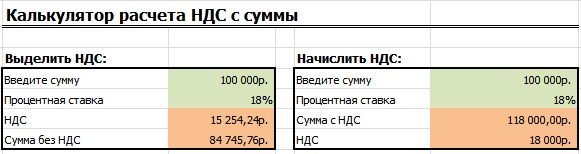

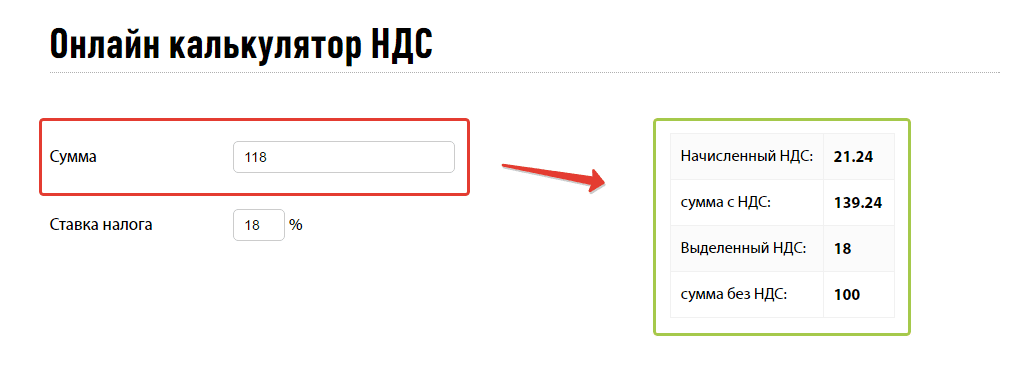

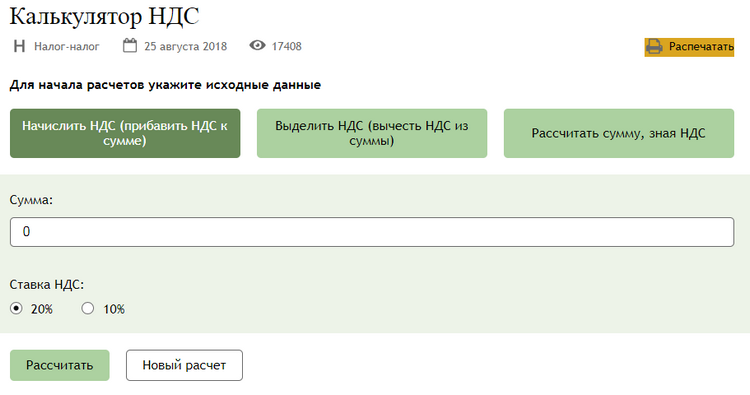

Как посчитать НДС от суммы на калькуляторе

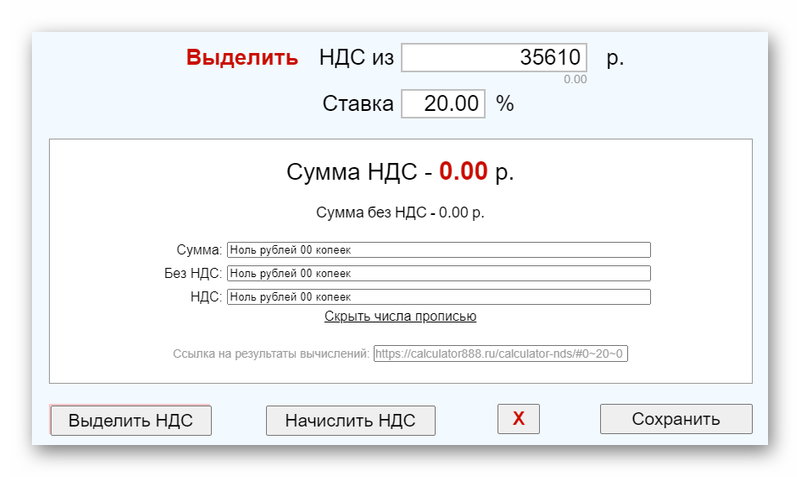

Как считать НДС 20% от суммы в нашем калькуляторе? — Прочитав краткую инструкцию, вы поймете, что здесь нет каких-либо трудностей.

Для того, чтобы произвести расчет 20 процентов НДС онлайн от суммы через калькулятор, вам нужно выбрать команду «Выделить НДС» или «Начислить НДС», поскольку программа моментально отображает все вычисления после ввода цифр. Если вы хотите посчитать сумму без НДС в количестве 10 или 18%, вам следует указать параметры вручную в строке «Ставка НДС».

Мы рассмотрели, как высчитать 20% НДС от суммы через калькулятор. Теперь давайте более подробно разберем пример расчета, как выделить и начислить добавленную сумму НДС через формулу.

От простого к сложному: как вычислить НДС и что такое проценты?

Это статья для тех, кто считает себя гуманитарием и периодически произносит фразу: «математика это не моё». Но в повседневной жизни всё равно приходится с этим жить, и в этой статье я попытаюсь закрыть пробелы из курса математики начальной школы для взрослых, которые давно это позабыли.

Что такое проценты, доли и физический смысл умножения.

Начнём с простого: Доля — это часть от чего-нибудь целого. Нас двое, яблоко одно — у каждого по половине яблока, т.е. мы делимся в равных долях.

Процент (обозначается знаком %), это сотая доля числа. Т.е. если мы разрежем яблоко на сто частей, то его уже можно измерять в процентах. Одно яблока разделённое на 2 части — это две доли или 2 половины по 50%.

- 1 яблоко = 100% = 1

- Половина яблока = 50% = 0,5 (или в дробной записи 50/100 = 1/2)

- Четверть яблока = 25% = 0,25 (или в дробной записи 25/100 = 1/4)

- И так далее…

Теперь разберёмся с умножением. Как умножать яблоко на половину?

1 яблоко умножаем на единицу получаем 1 яблоко (из школьной программы вспоминаем 1*1 = 1, умножение в физическом смысле означает, сколько раз мы взяли предмет). Если умножать яблоко на два, это означает что мы взяли яблоко 2 раза.

И наконец, как вычислить проценты?

1 яблоко * 1 (или 100%) = 1 яблоко

1 яблоко * 0,5 (или 50% или 1/2) = половине яблока

1. Как посчитать скидку в 30%? Если мы даём скидку в 30% от цены, это значит что цена со скидкой будет равна исходной цене за вычетом суммы скидки, а именно: цена со скидкой = исходная цена — исходная цена*0,3 (или 30%)

Можно пойти с другой стороны: цена со скидкой будет равна 70% от исходной. Математически это вычисляется так = цена * 0,7.

Пример: Цена на бутылку виски 1000р., скидка в 30% означает, что цена будет считаться по формуле 1000р. — 1000р. * 0,3 (или 30%) = 700р., или вторым способом 1000р. * 0,7 (или 70%) = 700р.

На самом деле второй способ выходит из первого путём математического сокращения уравнения, где X — исходная цена, а Y — цена со скидкой.

Y = X — X*0,3 = X*(1 — 0,3) = 0,7*X

2. Как сделать надбавку 25% (из оптовой цены получить розничную)? Почему-то на практике я выяснил, что этот пример даётся сложнее.

Нужно к исходной цене добавить ещё 25%. Как описано выше, 25% — это четверть яблока, тогда оптовая цена наших услуг будет целое яблоко, а розничная яблоко и ещё четвертинка.

Пример: Цена на бутылку виски 1000р., надбавка в 25% означает, что цена будет считаться по формуле 1000р. + 1000р. * 0,25 (или 25%) = 1250р., или вторым способом 1000р. * 1,25 (или 125%) = 1250р.

Как и пример выше, умножение на 1,25 получается из математического упрощения уравнения, где X — исходная оптовая цена, а Y — розничная цена после наценки.

Y = X + X*0,25 = X*(1 + 0,25) = 1,25*X

Разбираемся с НДС!

Налог на добавленную стоимость (НДС) — косвенный налог, форма изъятия в бюджет государства части стоимости работ и услуг, вносится в бюджет при реализации.

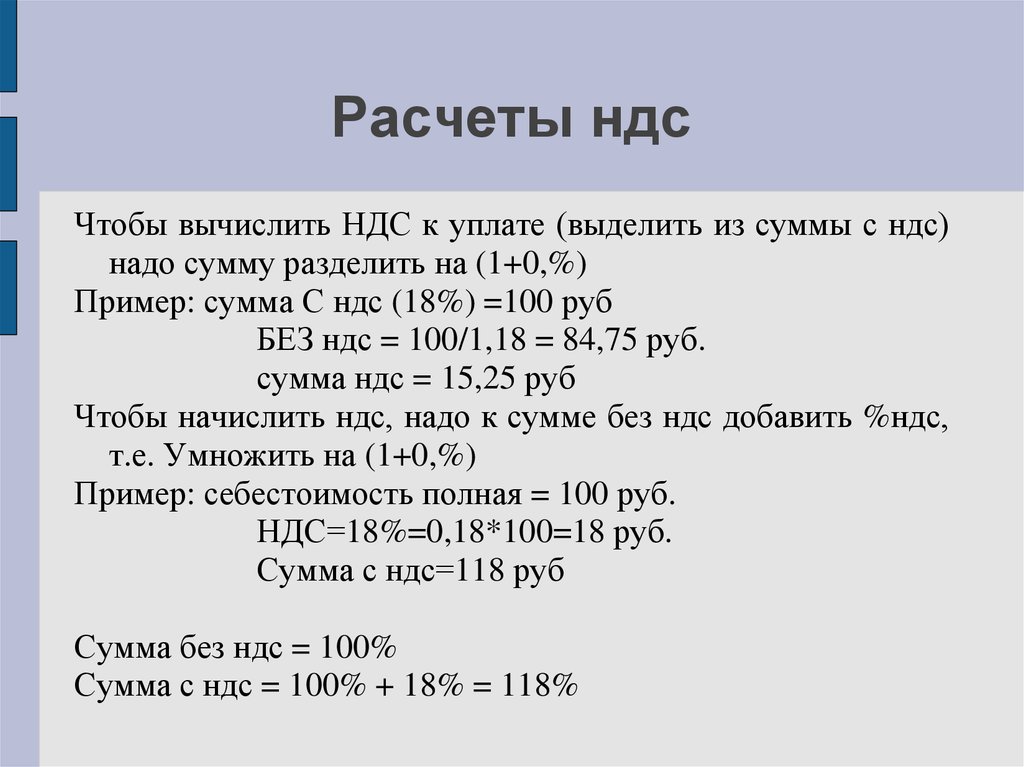

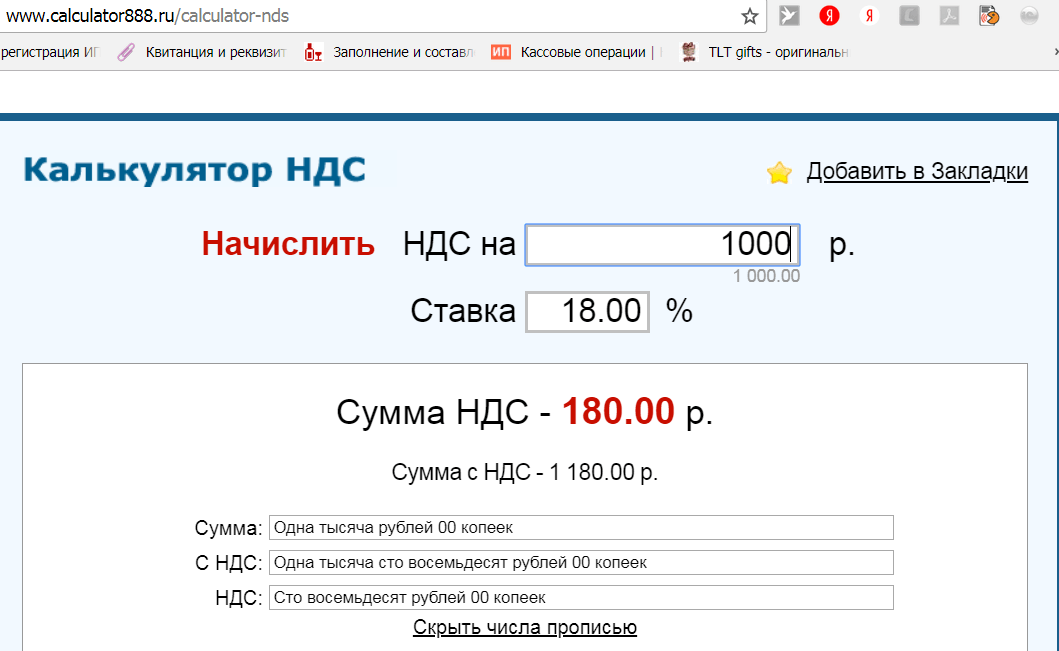

Как рассчитать НДС в 18% от числа: После изученного выше мы расчитаем велечину налога как цену * 0,18 (18%). Пример: базовая цена на бутылку виски 1000р., тогда при продаже величина налога будет 1000р. * 0,18 (18%) = 180р.

И ТЕПЕРЬ САМЫЙ ВАЖНЫЙ НЮАНС. Даже я иногда путаюсь из-за этого.

При продаже налог НДС включают в конечную стоимость товара или услуги. К примеру, если мы покупаем нашу бутылку виски в магазине, то на чеке указывается цена в 1118р., из которых 1000р. — это базовая стоимость товара, а 118 — величина налога. Но мы все привыкли говорить и считать в конечных стоимостях, а вычисление налога происходит за кулисами на бухгалтерских документах.

Итак, помогу разобраться, что и от какой суммы считать, и по какой формуле.

Задача: Розничная цена бутылки виски 1000р., надо вычислить величину НДС?

НЕПРАВИЛЬНОЕ ВЫЧИСЛЕНИЕ: Попытка вычислить НДС с розничной цены 1000р. путём 1000*0,18=118р. будет неверно, ТАК КАК НДС ИСЧИСЛЕТСЯ НЕ ОТ РОЗНИЧНОЙ ЦЕНЫ, А ОТ ПЕРВОНАЧЛЬНОЙ ЦЕНЫ на момент производства товара или услуги (цена без НДС).

Итак, стандартная ошибка в понимании, что НДС начисляется не на итоговую сумму в чеке, а на сумму без НДС — т.е. ошибка в понимании от какого именно числа берем 18%.

ПРАВИЛЬНО:

ЦЕНА БЕЗ НДС = РОЗНИЧНАЯ ЦЕНА / 1,18

НДС = РОЗНИЧНАЯ ЦЕНА — ЦЕНА БЕЗ НДС

На реальных цифрах: Розничная цена бутылки виски 1000р., тогда ЦЕНА БЕЗ НДС = 1000р./1,18 = 847,46р. НДС = 1000р. — 847,46р. = 152,54р.

Выводим формулу путём математического сокращения, где X — розничная цена (конечная сумма в чека), а Y — цена без НДС (начальная сумма при производстве), 0,18 — налог НДС:

X = Y + Y * 0,18 (продавец добавляет сумму налога НДС к своей цене при продаже аналогично наценке, которую мы разбирали в начале);

X = Y ( 1 + 0,18) = 1,18*Y (РОЗНИЧНАЯ ЦЕНА = ЦЕНА БЕЗ НДС * 1,18), и наоборот

Y = X / 1,18 (ЦЕНА БЕЗ НДС = РОЗНИЧНАЯ ЦЕНА / 1,18).

В свою очередь формула для расчёта НДС:

НДС = РОЗНИЧНАЯ ЦЕНА — ЦЕНА БЕЗ НДС = X — X / 1,18 = X * (1 — 1/1,18)

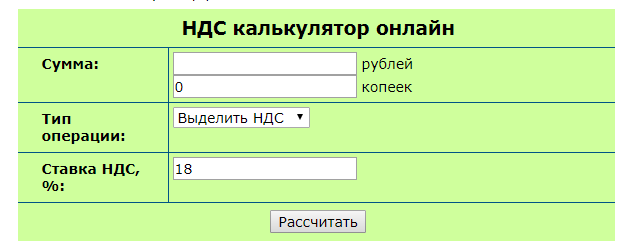

Как использовать калькулятор НДС онлайн

Процесс расчета НДС начинается с ввода данных о вашем валовом доходе или продажах в соответствующие поля на странице ввода данных на сайте. Затем вы должны выбрать операцию начисление или выделение НДС и выбрать процентную ставку, обычно это 20 или 10 процентов. В результате вы получите три числа: введенная сумма, сумма налога НДС, сумма с начисленным налогом НДС либо без него.

Наш калькулятор предлагает полную бесплатную версию, так что пользователь может пользоваться нашим продуктом, безвозмездно— что его идеальным выбором для малого бизнеса, стремящегося сократить расходы, связанные с административными накладными расходами! В заключение, любой, кто ищет надежное и простое в использовании экономически эффективное решение, упрощающее процедуры налогообложения / возврата налогов, должен серьезно рассмотреть возможность поиска одного из этих бесценных инструментов, доступных прямо здесь и сейчас!!!

Определение и общие понятия

Определение ввёл французский экономист Морис Лоре в 1954 году. В 1958 году налог был впервые применен на государственном уровне во Франции, а уже через два года распространился по всей Европе. Внедрение такой формы финансового обложения практически полностью решало дефицит поступлений в бюджет. Главное преимущество – нейтральность в отношении любого производства. Облагается только добавленная стоимость, которую платит конечный покупатель.

Но если копнуть глубже, сбор платят все участники рынка. На простом примере, можно понять суть механизма. Человек покупает в магазине хлеб и платит полную стоимость, в которую уже заложен НДС. Но до этого момента, хлебозавод закупил масло, муку, дрожжи, другие ингредиенты продукции, при этом воспользовался услугами водоканала и регионального поставщика электричества. Каждая позиция сметы содержит государственный сбор. И так можно по цепочке отследить всех производителей и поставщиков, которые реализовали свои товары и услуги, внесли в бюджет взнос, прежде чем хлеб попадёт на стол к конечному потребителю. То есть каждый человек так или иначе участвует в финансовой «пирамиде».

Налог на добавленную стоимость платят все предприниматели, независимо от вида деятельности. Исключение составляют субъекты, использующие УСН, ЕНВД, и предприятия с минимальными оборотами бизнеса (общая выручка не больше 2 млн. рублей в год). Законодательством определено 3 ставки: 20%, 10% и 0%. Чаще всего применяется 20% основная ставка. Пониженная 10% ставка распространяется на детские товары, учебники, продукты питания, отдельные категории медицинских товаров и деятельность по разведению племенных животных. Льготную ставку используют при реализации товаров и услуг, определенных статьей 164 НК РФ.

Объекты налогообложения

• Продажа товаров, услуг, имущественных прав на территории России.

Компания А. реализовала плитку и получила от компании Б. 300 тыс. рублей, из них 250 тыс. рублей за товар и 50 тыс. рублей НДС в бюджет.

• Безвозмездная передача товаров, услуг, имущественных прав.

За долгосрочное сотрудничество компания А. подарила компании Б. бетономешалку, компания А. заплатит НДС исходя из рыночной стоимости.

• Строительство объекта для собственных нужд.

Компания А. построила здание и решила использовать под офис для собственных сотрудников. Налоговая база по НДС рассчитывается из суммы расходов произведенных компанией при строительстве помещения – это покупка материалов, заработная плата и страховые взносы сотрудников принимавших участие в строительстве. Работа сторонних организаций участвующих в возведение объекта в расчет налоговой базы не входит.

• Ввоз товаров на территорию России.

При импорте товаров «ввозной» НДС платят все независимо от системы налогообложения: плательщики и неплательщики НДС. При ввозе товаров из стран ЕАЭС НДС перечисляют в налоговую инспекцию, а если из других стран в таможню.

Компания А. привозит из-за рубежа мебель из Китая, она с каждой партии заплатит НДС в таможню.

Память калькулятора

Открытый на любом из ваших гаджетов калькулятор позволит производить вычисления и без подключения к Интернету. Для того чтобы калькулятор был всегда под рукой, удобным будет привязать его к любой из предпочитаемых вами соцсетей, для чего потребуется всего лишь кликнуть по опции «Сохранить калькулятор».

Очистить окно калькулятора можно кликом по кнопке «Сбросить». Если произведенные ранее расчеты важны для вас, то их вполне можно сохранить, кликнув на надпись «Копировать в буфер». Благодаря этой опции, впоследствии можно редактировать расчеты и переносить сохраненные в основные.

Налог на добавленную стоимость: история, факты и многое другое

Налог на добавленную стоимость (НДС) — это налог на потребление, который уплачивается при покупке товаров и услуг. Он используется с начала 1950-х годов и является важным источником дохода для правительств по всему миру. В этой статье мы обсудим историю налога на добавленную стоимость, какие страны его применяют, особенности расчета налога на добавленную стоимость и многое другое.

Когда впервые появился налог на добавленную стоимость?

Впервые налог на добавленную стоимость был введен во Франции в 1954 году. С тех пор он становится все более популярным среди стран как способ повышения государственных доходов. Сегодня более 160 стран в той или иной форме применяют систему налога на добавленную стоимость.

В каких странах применяется налог на добавленную стоимость?

Большинство европейских стран приняли систему налога на добавленную стоимость в качестве основной формы налогообложения потребительских покупок. Соединенное Королевство ввело свою собственную версию, известную как «налог на добавленную стоимость», в 1973 году. Другие страны с подобными системами включают Австралию (gst), Канаду (gst/hst), Индию (gst), Японию (налог на потребление), Мексику (iva) и Южную Африку (vat).

Особенности расчета налога на добавленную стоимость

НДС обычно применяется ко всем товарам или услугам, которые потребляются в пределах страны или продаются клиентам, находящимся в этой же стране. Предприятия обязаны взимать определенный процент от каждой продажи в качестве частичного платежа от имени правительства за налоги, причитающиеся с этих продаж; этот процент варьируется в зависимости от различных факторов, таких как тип продаваемого товара или услуги, место, откуда он продается или куда доставляется и т. д.. Собранная сумма называется выходным налогом; затем предприятия могут зачесть любые входные налоги, которые они заплатили, в счет причитающихся выходных налогов, тем самым уменьшая свои общие обязательства, не платя чистую сумму на свои собственные закупки у поставщиков, которые также взимают с них НДС по той же ставке, которая применяется к продажам, сделанным ими. Этот процесс позволяет предприятиям возмещать любые дополнительные расходы, понесенные в результате налогообложения, и в то же время приносит доход государству за счет сбора налогов с потребителей, которые не имеют права на льготы по входным налогам, такие как освобождение от уплаты налогов, доступное некоторым видам предприятий электронной торговли и т. д..

(Visited 868 times, 1 visits today)

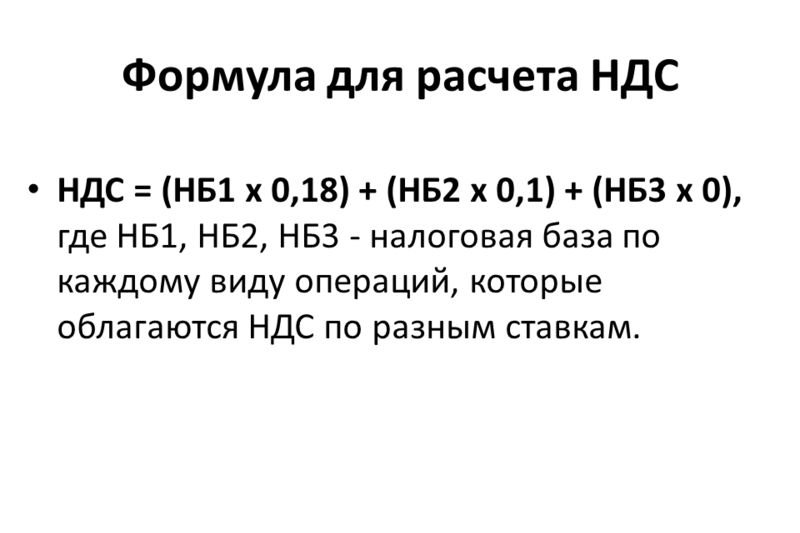

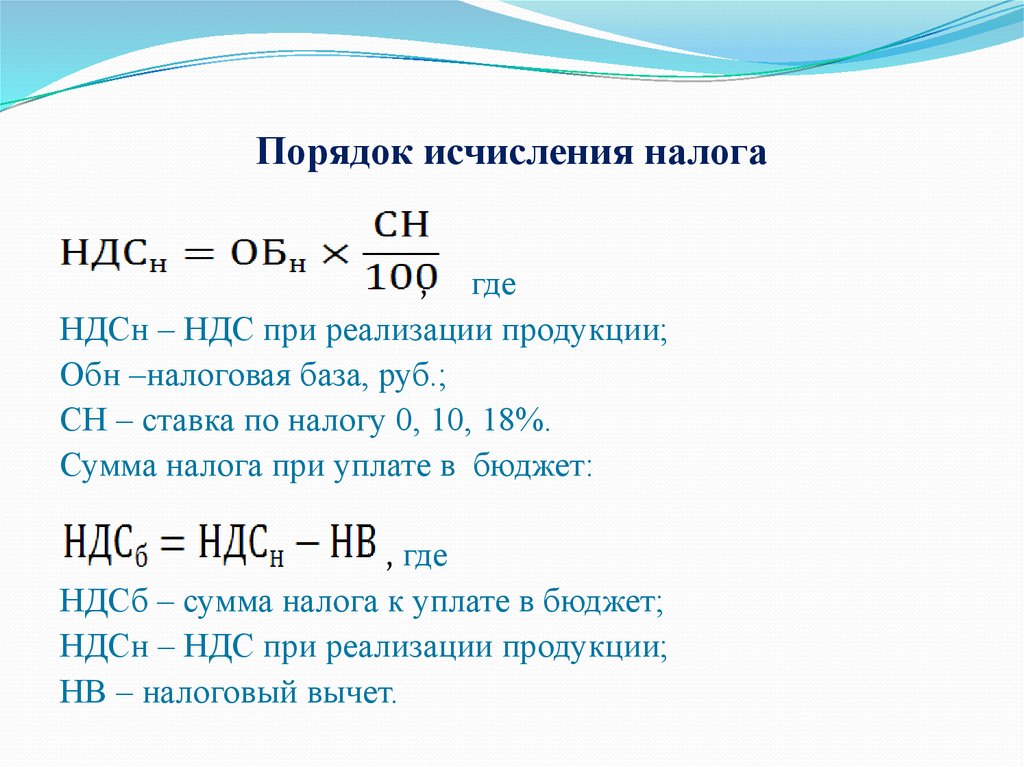

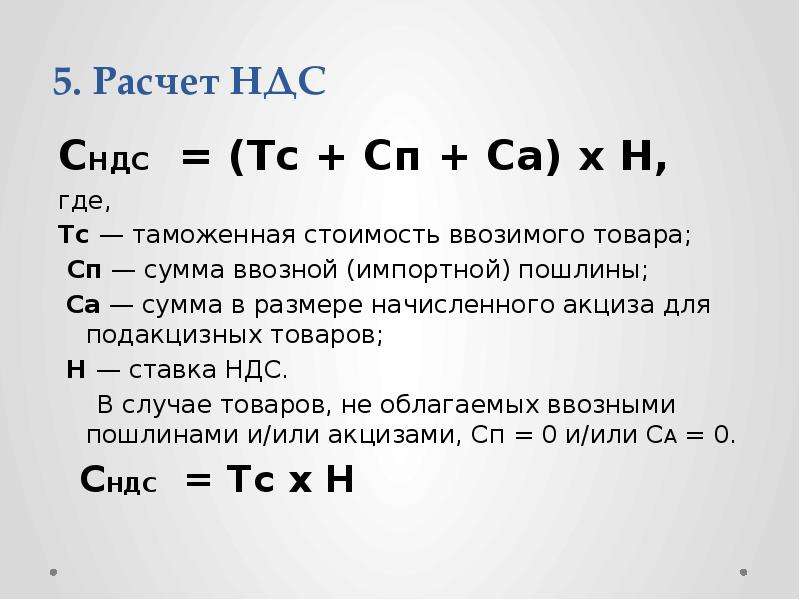

Как рассчитать НДС?

НДС исход. = НБ * ставку налога

НДС к уплате = НДС исход. — НДС вход. + НДС восстановленный

НБ – налоговая база, сумма проданных, подаренных товаров, услуг, СМР (строительно-монтажных работ).

НДС исходящий – налоговая база, умноженная на ставку налога.

НДС входящий – это сумма налога, которую выставили поставщики или подрядчики в счетах-фактурах при покупке товаров, услуг и СМР.

НДС восстановленный – это сумма налога ранее принятая к вычету, но по определенным причинам ее надо восстановить.

Ставка налога

- 0% при экспорте;

- 10% на продукты, книги, детские и медицинские товары;

- 20% на все прочее.

Компания А. купила планшеты на сумму 300 тыс. рублей, в том числе НДС. Продала их компании Б. за 360 тыс. рублей, в том числе НДС. Рассчитать НДС к уплате.

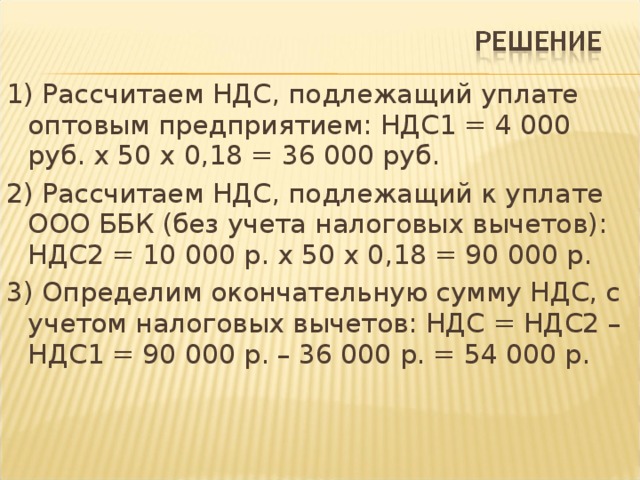

300000 * 20/120 = 50000

360000 * 20/120 = 60000

60000 — 50000 = 10000

Компания А. заплатит в бюджет 10000 рублей.

Какие суммы подлежат вычетам НДС?

- Суммы, которые предъявили поставщики (подрядчики) в счетах-фактурах при покупке товаров, работ или услуг.

- Суммы НДС, уплаченные при ввозе товаров из-за рубежа.

- Суммы налога, предъявленные продавцами имущественных прав.

Вычеты по НДС можно применить только в том случае, если товар, работа или услуга приняты к учету и подтверждены документами. К таким документам относятся: счет-фактура, накладная, акт на выполненные работы.

Восстановленный НДС

Восстановленный НДС – это сумма налога, которая раньше была поставлена на вычет, но по некоторым причинам, ее нужно восстановить обратно. Например, при переходе с общей системы налогообложения на УСН сумма НДС по основным средствам, имуществу и остаткам материалов, поставленная ранее на возмещение, подлежит восстановлению. Сумма по восстановлению ОС рассчитывается исходя из остаточной стоимости. По недвижимому имуществу, сумма к восстановлению рассчитывается по 1/10 от принятой суммы в конце года в течение 10 лет.

Декларирование

Налоговую декларацию по НДС предоставляют до 25 числа за истекшим периодом. Например, за 1 квартал сдать не позднее 25 апреля. Если организация в течение 10 дней не предоставила декларацию, то налоговая инспекция может приостановить движения на расчетном счете.

Сроки уплаты

НДС платится от общей исчисленной суммы, каждый месяц за истекшим периодом не позднее 25 числа. Например, за 1 квартал НДС платится тремя платежами не позднее 25 апреля, 25 мая и 25 июня.

Компании, которые не являются плательщиками НДС, но выставили счета-фактуры с налогом, обязаны платить сразу всю сумму не позднее 25 числа за истекшим периодом.

Плательщики НДС

Организации и индивидуальные предприниматели, применяющие ОСНО (общую систему налогообложения) и те, кто ввозит товар из-за рубежа.

Еще платят НДС налоговые агенты – лица, на которых возложено обязательство по исчислению, удержанию и перечислению налога в бюджет.

Когда возникают обязанности налогового агента?

• Покупка российской организацией товаров, работ и услуг у иностранцев.

Организация А. не является плательщиком НДС, но приобрела телефоны на сумму 300 тыс. рублей у иностранной компании Б. Если представительство компании находится в России, зарегистрировано в ИФНС, то они сами перечислят налог. Если представительства нет, то организация А. с суммы за товар должна начислить, удержать и перечислить НДС в бюджет.

300000 * 20/120 = 50000

300000 — 50000 = 250000

Компания А. заплатит 250 тыс. рублей компании Б. и 50 тыс. рублей в ИФНС. Оплата производится в один день.

• Аренда государственного и муниципального имущества.

Здесь надо смотреть, кто является арендодателем. Если компания А. арендует здание у больницы или другого казенного учреждения, то они сами исчисляют и платят НДС. Если у администрации, у комитета по управлению госимуществом или подобной организации, то с арендной платы должны начислить и перечислить налог в бюджет. Например, в договоре указано, что компания А. ежемесячно обязана вносить арендную плату в размере 3000 рублей без учета НДС.

3000 * 20% = 600

Компания А. заплатит 3000 рублей за аренду, а 600 рублей налог в бюджет.

• Приобретение госимущества.

Компания А. купила (получила) незакрепленное за государством имущество, которое составляет казну, то на нее возлагается обязательство по исчислению и уплате НДС.

• Реализация конфискованного имущества.

Компанию А. государственные власти утвердили продавать конфискованное имущество, то с суммы продажи она обязана удержать налог.

• Продажа товаров, услуг иностранного лица российской компанией по агентскому договору.

Компания А. – иностранная организация, не зарегистрирована в ИФНС, продает компьютеры через российскую компанию Б являющуюся посредником и выплачивает ей комиссионное вознаграждение. Компания Б. обязана как налоговый агент перечислить НДС в бюджет.

Часто задаваемые вопросы про НДС

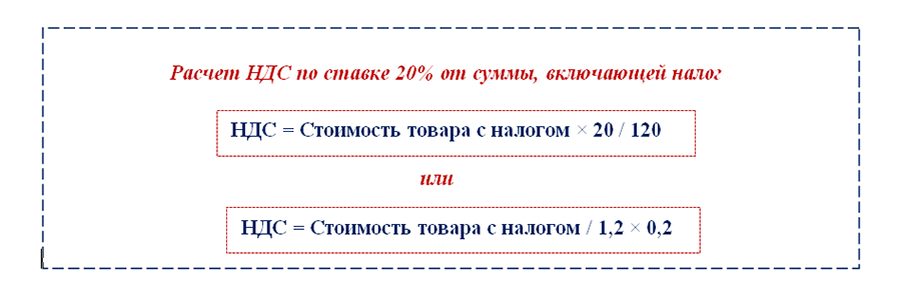

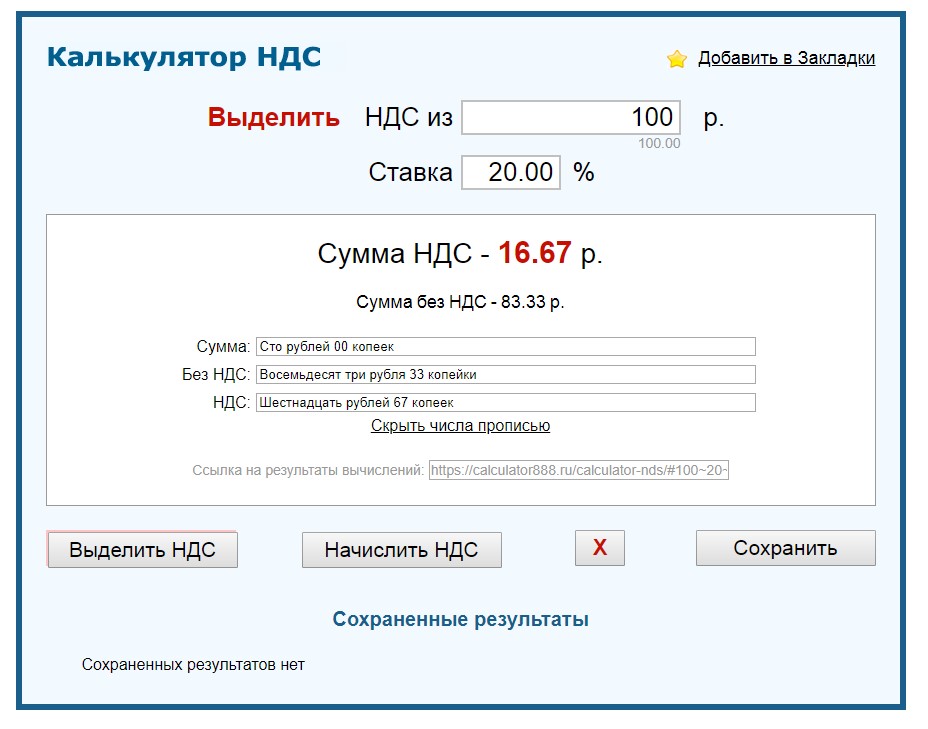

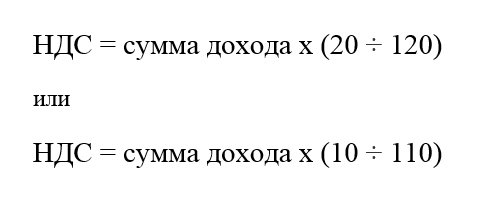

Почему если просто умножить 20% на цену, не получается правильный ответ?

Ответ. Всё дело в том, что тогда ответ будет неверным, так как процент налога считается не от конечной цены, а от цены до начисления НДС. Если конечная цена 120 рублей с налогом, и нам известно, что налог 20 рублей, то умножив 120 на 20%, получим 24 рубля – неверный ответ.

Если мы для калькуляции НДС воспользуется формулой P × N% / (100+N%), то есть умножим 120 на 20 (100+20), то получим НДС равный 20 рублей.

Когда появился НДС?

В 1954 году. Вообще НДС достаточно молодой налог. Появился он в начале XX века. Германия и Франция были первыми странами, которые ввели НДС, сделав это в форме общего налога на потребление во время Первой мировой войны. Современная разновидность НДС была впервые введена Францией в 1954 году в Кот-д’Ивуаре. Признав эксперимент успешным, французы ввели его в 1958 году у себя повсеместно.

Нет, только в 116. Сейчас НДС применяется в большинстве стран: в 116 по состоянию на 2022 год.

Платят ли физические лица НДС или только юридические?

Непосредственно, нет. Формально в налоговые органы налог платят только юридические лица. Но так как НДС включается в цену товаров, то фактическими (реальными) плательщиками НДС опосредованно являются покупатели этих товаров. Среди них могут быть и физлица.

Как определить безопасную сумму вычета по НДС?

Входящий 89% от исходящего и ниже. Чтобы не вызвать вопросов у налоговых органов при камеральной проверке, рекомендуется рассчитывать безопасную долю вычетов при составлении декларации. Для этого нужно сумму входящего НДС разделить на величину исходящего НДС и умножить на 100%.

Считается, что если доля вычетов превысит 89%, фирмой может заинтересоваться налоговая и приехать с проверкой.

В какой случае начисляется пени по НДС?

В случае просрочки. Известно, что срок уплаты НДС — не позднее 25-го числа каждого из трёх месяцев, следующего за истекшим налоговым периодом. Если налог не был опачен в срок, то на сумму задолженности перед государством начисляются пени.

Расчёт пеней осуществляется по правилам, установленным статьей 75 Налогового кодекса по формуле:

А с просрочкой более 30 дней, расчёт по формуле:

где:

- СУММА — сумма задолженности;

- ДНИ — количество дней просрочки;

- СТАВКА — процентная ставка рефинансирования ЦБ РФ, действующая в период просрочки.

Как посчитать НДС от суммы

Чтобы разобраться, как правильно выделить НДС из суммы, не надо обладать особыми знаниями или опытом работы в финансовой структуре. Можно понять механизм на самом простом примере.

Индивидуальный предприниматель купил у поставщика для своего магазина запчасть на машину за 1200 рублей. 200 рублей в этой сумме заложено в качестве обязательного сбора. Получается «чистая» стоимость товара составляет 1000 руб. Реализовать деталь владелец магазина планирует за 1500 рублей (стандартная наценка для этой категории продукции 25%). Но в розничную цену тоже необходимо заложить 20% ставку. Значит, ценник будет составлять 1800. При этом в бюджет предприниматель заплатит за вычетом уже заплаченной ставки поставщику: 1800 х 20% — 200 = 160.

Кроме того, законодательством предусмотрена в ряде случаев компенсация, так называемый налоговый вычет. В зависимости от вложений в бизнес (инвестиции в оборудование, открытие новых филиалов, выход на региональный уровень) и личных обстоятельств (покупка жилья в ипотеку, обучение детей, опекунство над родителями или инвалидами) каждый добросовестный плательщик может претендовать на возврат, уплаченных в бюджет средств. Причём это качается не только предпринимателей и юридических лиц, но и рядовых потребителей.

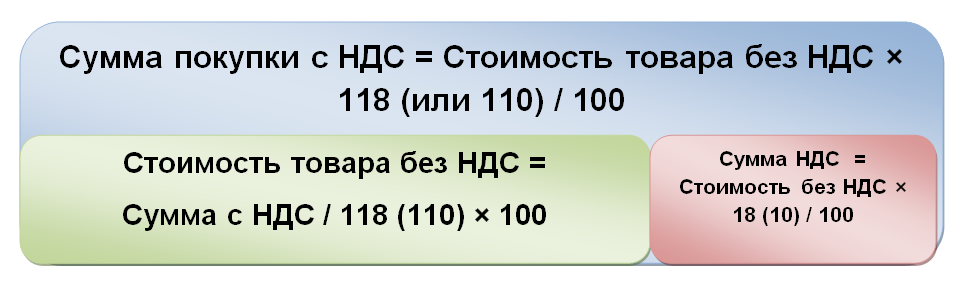

Формула расчета НДС

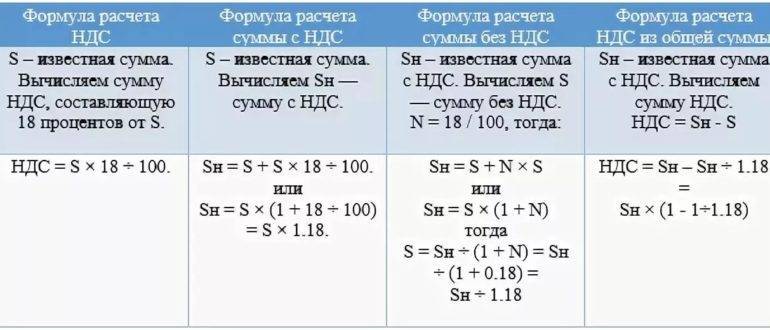

Для точного расчёта налога на добавленную стоимость применяются формулы, определенные законодательством. Для человека, далекого от бухгалтерии и ведения отчетности, заучивать их нет необходимости. Достаточно изучить принцип действия. Существует несколько формул для выделения сбора на добавленную стоимость:

Простой расчёт от определенной суммы: Х умножить на 20/100.

Цена продукции 15 000 рублей, из неё необходимо продавцу заплатить в бюджет 20%. 15 000 х 20/100 = 3 000. Именно столько будет составлять государственная наценка, которая станет частью общего финансового фонда страны.

Формула для определения общей суммы со сбором: Х + Х умноженное на 20/100

Например, партия из 10 комплектов нижнего белья стоит 60 000 рублей, с включенным взносом в бюджет. Чистая цена составляет 48 000 рублей. 12 000 рублей – налог. Несложные вычисления подтверждаются приведенной формулой: 48 000 + 60 000 х 20/100 = 60 000.

Формула для определения суммы без сбора: Х/Y х 100 на Х, где Х – чистая стоимость, Y – налог равный 20% (20/100).

Бюджет на закупку чая для специализированного магазина составил 150 000 рублей. Чтобы высчитать цену реализации продукции, необходимо подставить значения в формулу 150 000 / 120 х 100 = 125 000 или 150 000 / 1,2 = 125 000.

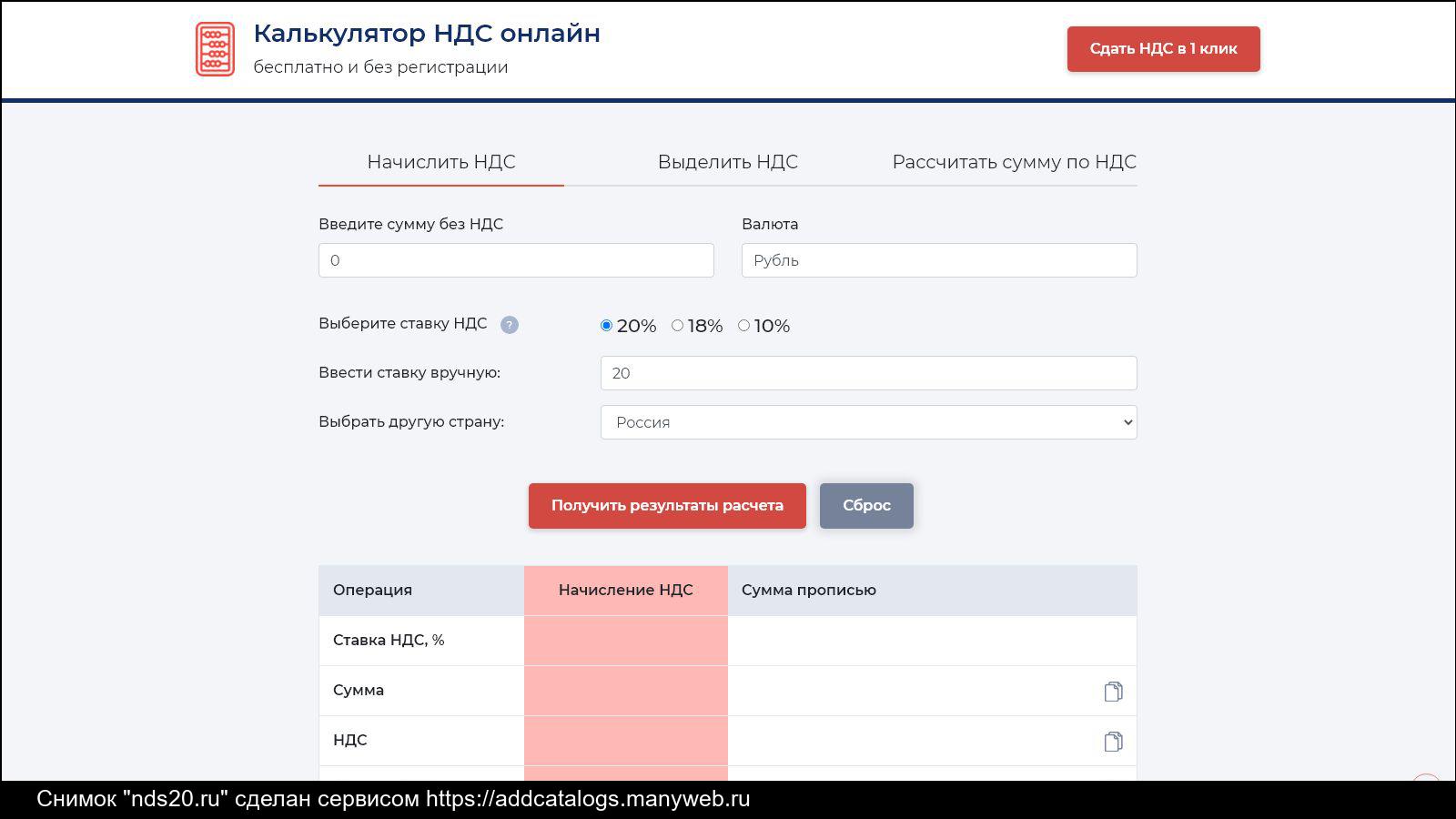

Каждый пользователь может начислить НДС на калькуляторе. Достаточно ввести исходные данные, чтобы за секунды получить основную информацию о платежах. Программа работает на актуальных формулах, разработанных ФНС. С помощью инструмента можно выделить или начислить налог на любую сумму. Алгоритм действий предельно прост:

- в верхнем поле ввести сумму товаров или услуг;

- ввести ставку налогообложения – 20% или 10%;

- выбрать действие – прибавить или вычесть 20% из суммы онлайн (выделить/начислить).

Выделить НДС прописью

Одним из преимуществ онлайн калькулятора налога на добавленную стоимость является вывод результата прописью. Это позволяет пользователю грамотно заполнить финансовые документы, в частности декларации для сдачи в ФНС. Ошибки в официальных отчётах, кассовых ордерах и другой документации недопустимы. Даже единичная опечатка может стать причиной отказа в принятии финансовой отчётности государственными органами. В свою очередь это повлечёт материальные убытки, в частности невозможно будет оформить налоговый вычет или подтвердить уплату сбора за уже приобретенный товар. Штраф – самое мягкое наказание за незначительные на первый взгляд ошибки.

Калькулятор помогает исключить даже вероятность негативного сотрудничества с госструктурами. Преимущества сервиса может оценить, как потребитель товаров и услуг, так и узкопрофильный специалист (менеджер, бухгалтер, аудитор, финансовый консультант). Программа существенно экономит ценное время, и позволяет лишний раз проверить знания в области российского налогообложения.

Что такое НДС простыми словами

Мы написали краткую справку для всех, кого заинтересовала информация о том, что значит НДС, чему он равен, и для чего он нужен. Скорее всего, данную аббревиатуру слышал практически каждый человек, включая тех, кто не имеет никакого отношения к бухгалтерии или предпринимательству, так как указанный термин можно наблюдать в любом чеке, полученном в магазине.

Следовательно, при совершении покупки каждый из нас платит данный налог

Самое важное, что нужно знать — НДС включен в стоимость любого продукта, который продается, если его цена превышает себестоимость. Логично, что она в 99,9% является выше, поскольку иначе нет никакого смысла заниматься бизнесом

Следовательно, расчет размера налога производится, основываясь на показателе разницы между себестоимостью товара или услуги и их ценой, указанной при продаже.

Расшифровка НДС

НДС расшифровывается, как: Налог на Добавленную Стоимость. Мы рассмотрели, как переводится НДС и что он означает, для полного понимания следует ознакомиться с его краткой историей, а также предназначением.

Когда появился налог на добавленную стоимость

В нашей стране налог на добавочную стоимость впервые появился в 1992 году. Первоначально его ставка доходила до 28%, однако в последствии была снижена до 20%. На сегодняшний момент основной процентной ставкой на территории РФ является 20%. Более лояльная ставка НДС 10% применяется для медицинской, детской продукции, печатных изданий и книг.

Для чего нужен

Как вы уже могли понять, предприниматель платит данный налог после продаже своей продукции, которая может являться товаром, работой, услугой или имущественным правом. К примеру, если компания продала чехол для телефона или здание, находящееся в собственности — она должна совершить уплату налога на добавленную стоимость.

В случае, если сделка совершается безвозмездно, например, одна организация безвозмездно отдает другой земельный участок или дарит по накопительным баллам в магазине какой-либо девайс потребители при покупке более дорого товара — с любой из данных сделок придется уплатить НДС по рыночной стоимости.

Если продукция была ввезена на территорию России из-за рубежа с целью продажи, так же придется уплачивать данный налог.

И все-таки для чего-же его ввели и куда он поступает в конечном счете. Данный налог поступает в федеральный бюджет и составляет около 50% от всех поступлений по сборам на сегодняшний день. Получаемые финансы расходуются на государственные и национальные нужды, а именно:

- образование, общественная политика, медицина;

- вооруженные силы, полиция и прочие органы, осуществляющие правопорядок и безопасность;

- проблемы с экологией;

- решение государственных и экономических проблем;

- помощь структурам ЖКХ, СМИ и так далее.

Данные примеры являются основным из бесчисленного множества. Другими словами, данный налог перераспределяется практически на все нужды, которые государство сочтет приоритетными.

Итог

Понимать значение аббревиатуры НДС — желательно для каждого человека. Однако уметь производить расчет суммы НДС из числа без помощи калькулятора — необходимо для людей, которые планируют вести свою отчетность в налоговую самостоятельно. Другими словами, вы должны уметь посчитать сумму без НДС или вычислить НДС 20%, 18%, а в том числе и 10%, а также начислить на сумму.

На первых парах разбираться в формуле и самостоятельно производить расчет довольно проблематично, поэтому для того, чтобы облегчить задачу, мы рекомендуем вам наш бесплатный онлайн-калькулятор, который произведет все необходимые расчеты в пару кликов, и вы точно сдадите все отчеты в налоговую в нужный срок.