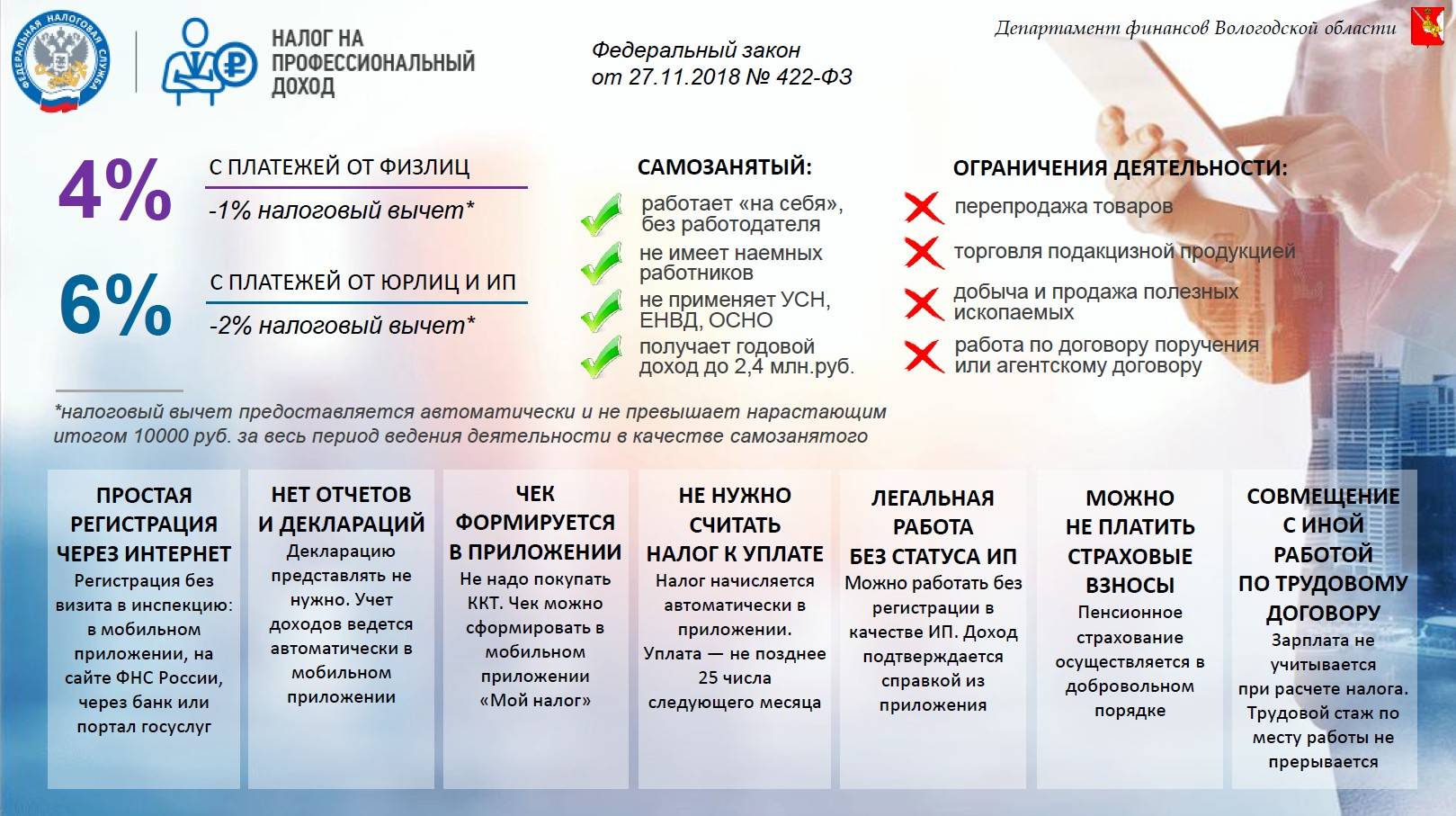

Кто не может стать самозанятым

Напрямую в ФЗ №422 оговорено несколько групп ограничений. На самом деле, их больше, и они касаются как гражданства потенциального плательщика НПД, так и сферы его деятельности. К примеру, платить НПД не могут лица, которые ведут деятельность не в РФ (ст. 2 ФЗ №422).

Не смогут стать самозанятыми:

- Граждане иных государств (помимо России, Беларуси и стран, чьи жители допущены к эксперименту).

- Если годовой доход превышает 2,4 млн. руб.

- При наличии наёмных работников.

- Другие категории бизнесменов, прямо перечисленные в ч.2 ст.4 ФЗ №422 (реализующие подакцизные товары, осуществляющие перепродажу имущественных прав, недродобытчики и проч.).

- Нотариусы, адвокаты, медиаторы, ликвидаторы, арбитражные управляющие.

- Госслужащие (исключение – если проводить через НПД доходы от сдачи в аренду квартиры).

- Продавцы недвижимости и транспортных средств, арендодатели коммерческой недвижимости.

Чем отличается работа с самозанятыми

Самозанятые — это плательщики налога на профессиональный доход. Ими могут быть как ИП, так и физические лица. Разберемся, чем для заказчика отличается работа с самозанятыми от работы с фрилансерами, физлицами и ИП на других налоговых режимах.

Отличие от работы с фрилансерами без оформления

Зачастую юрлица и предприниматели работают с фрилансерами незаконно: с ними не выгодно оформлять ГПХ и платить отчисления, поэтому приходится искать способ перечислить деньги «в конверте» — как правило, на электронный кошелек. Это рискованно и неудобно, хоть и экономно.

Работа с самозанятыми официальная и требует минимум формальностей. Платить можно наличным и безналичным способом, а чек из приложения «Мой налог» от самозанятого станет подтверждением расходов компании. Его примет и ваш бухгалтер, и налоговики — это разъясняет министерство финансов в своем письме от 26 марта 2020 г. № 03-11-11/24008.

Отличие от трудоустройства работников

При заключении трудового договора работодатель должен платить страховые взносы и НДФЛ за сотрудника, предоставляя ему полный соцпакет с выплатами больничных и отпускных.

Онлайн-расчет показывает, что сотрудник с зарплатой в 50 000 рублей обходится работодателю в 74 827,87 рублей

Самозанятый освобождает заказчика от этих расходов. С ним работают, как правило, сдельно: сколько он окажет услуг фактически, столько вы ему и оплатите. Никаких дополнительных соцгарантий и выплат вы ему не должны.

Отличие от сделок с частным лицом по договору

По сравнению с обычными физлицами, самозанятые позволяют заказчику экономить на оплате труда почти в 1,5 раза.

Исполнителю без статуса самозанятого по гражданско-правовому договору нужно оплатить не только его услуги и работы, но и страховые взносы, а также перевести за него НДФЛ (13%). В отличие от трудового договора, по договору ГПХ нужно оплатить только обязательные взносы на пенсионное (22%) и медицинское страхование (5,1%), отчисления в ФСС не обязательные, а добровольные, взносов на соцстрахование совсем нет.

Все это увеличивает затраты компании-заказчика почти вполовину: при сделке по договору ГПХ, когда работник получает на руки 50 000 рублей, заказчик потратит около 73 045 рублей.

Если договор ГПХ оформить с самозанятыми, то это обойдется дешевле: ни им, ни вам за них не нужно платить НДФЛ и страховые взносы. Вы платите ровно 50 000 рублей и ничего сверх этого. Налог платит за себя самозанятый.

Самозанятого может не устроить такой вариант: самостоятельно заплатив налог с дохода, он получит меньше. Предложите увеличить сумму сделки, чтобы компенсировать налог, большинство исполнителей с радостью согласятся на такие условия и станут самозанятыми. Для вас это все равно будет выгоднее, чем платить за него НДФЛ и страховые взносы.

Отличие от сотрудничества с ИП

Если компания раньше работала с ИП на спецрежимах, то никакой разницы при его переходе на самозанятость не будет. Предприниматель просто выбирает себе новый налоговый режим — налог на профессиональный доход, а статус не меняется. Заказчик не отвечает за его страховые взносы и налоги, ИП сам решает эти вопросы.

Отличия будут, если ранее ИП применял общую систему налогообложения (ОСНО) и уплачивал НДС: самозанятые не платят его.

Если ранее исполнитель был на упрощенке (УСН), вмененке (ЕНВД), патенте (ПСН) или сельхозналоге (ЕСХН), то для клиента ничего не поменяется кроме того, что станет нужно обязательно получать чек от самозанятого после каждого платежа.

Самозанятый ИП все так же имеет право использовать имеющийся расчетный счет и получать платежи от клиентов по реквизитам. Так привычнее всем.

Расходы компании-заказчика и исполнителя при выполнении работы на 50 000 рублей

| Соловьева Светлана,юрист, налоговый консультант ООО «Смарт Консалтинг» |

Кто может быть самозанятым в 2024 году

Согласно ст. 4, 5 ФЗ №422, плательщиками НПД могут стать граждане и ИП из РФ, стран ЕАЭС, Украины, ДНР и ЛНР, которые зарегистрировались в налоговом органе. Главное – чтобы соблюдались условия по виду деятельности и предполагаемому доходу. К примеру, статус самозанятого могут получить учителя, чтобы подрабатывать репетитором, представители трудовых профессий (строители, сборщики мебели), сферы услуг (косметологи, парикмахеры). Мы также писали статью о полном списке видов деятельности самозанятых.

Перейти на НДП допустимо тем, кто сдаёт свою квартиру в аренду. А вот маскировать под самозанятость трудовые отношения, чтобы снизить налоговую базу, недопустимо.

Как рассчитать компенсацию за налог

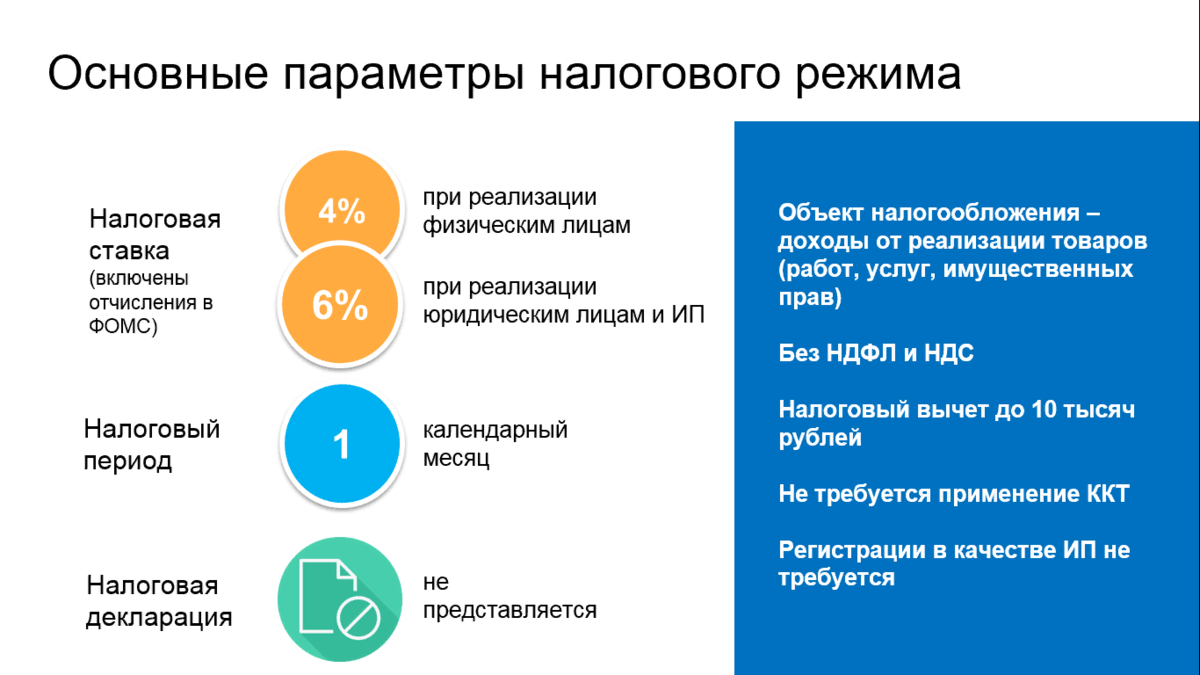

При регистрации в приложении «Мой налог» каждому самозанятому предоставляется налоговый вычет в размере 10 000 рублей. Пока он не исчерпан, налог автоматически рассчитывается по сниженным ставкам: 4% вместо 6% при работе с юрлицами и ИП и 3% вместо 4% — с физлицами. Повторно его получить нельзя, он выдается один раз на всю жизнь.

Вычет означает, что самозанятый будет платить на 2% меньше от сделок с юрлицами и ИП и на 1% меньше от сделок с физлицами до тех пор, пока эти неучтенные проценты вместе не достигнут 10 000 рублей, то есть не исчерпают лимит вычета.

Его хватит надолго. Если представить, что самозанятый работает только с юрлицами и ИП, то 2% от дохода со сделок с ними достигнет 10 000 тогда, когда доход будет равен 500 000 рублей. Если ваш самозанятый будет работать только с вами и в среднем за месяц получать за свои услуги 50 000 рублей, то вычета хватит на 10 месяцев.

Вы при расчетах с ним сэкономите тоже 10 000 рублей, если будете учитывать этот вычет. Экономия может оказаться существенной для тех, у кого несколько договоров с самозанятыми.

При этом, если вы просто посчитаете процент налога от суммы, которую планируете выплатить самозанятому, выйдет, что он заплатит налог с большей суммы и снова получит на руки меньше, чем раньше.

Мы рассмотрели несколько способов расчета компенсации со всеми условиями. Обсудите их со своим исполнителем, когда будете предлагать ему перейти на самозанятость, и выберите то, что вам обоим будет удобно.

Как можно рассчитать компенсацию для самозанятых:

- Увеличить размер выплат ровно на 4% до тех пор, пока вычет не будет исчерпан, затем увеличить выплаты на 6%. Вместо 50 000 рублей вы будете платить сначала 52 000 рублей, а потом 53 000 рублей. Но налог, который самозанятый заплатит с этих сумм, составит 52 000 * 4% = 2 080 рублей и 53 000 * 6% = 3 180 рублей, а на руки он получит на 80 рублей и 180 рублей меньше соответственно.

- Точно установить, сколько самозанятый заплатит налога, чтобы на руки он получил ровно оговоренную сумму, а ваша доплата с учетом налогового вычета покрыла все расходы. Чтобы исполнитель получил 50 000 рублей, нужно считать другим способом: 50 000 / (100 – 4) * 100 = 52 083,3 рубля и 50 000 / (100 – 6) * 100 = 53 191,5 рубля.

- Увеличить размер выплат сразу на 6%, не обращая внимания на вычет. Тогда вместо 50 000 рублей нужно будет платить 53 000 рублей.

- Точно рассчитать расходы на уплату налога при базовой ставке в 6%, не учитывая вычет: 50 000 / (100 – 6) * 100 = 53 191,5 рубля.

В таблице ниже мы посчитали, сколько нужно заплатить исполнителю и сколько он получит действительно после уплаты налогов в каждом из вариантов.

|

Компенсация |

Как считать налог, руб. |

Вы отдаете, руб. |

Самозанятый получает после оплаты налога, руб. |

|

Без компенсации, с учетом вычета |

50 000 * 4% = 2 000 |

50 000 |

48 000 |

|

Ставка с учетом вычета |

52 000 * 4% = 2 080 |

52 000 |

49 920 |

|

Точная сумма с учетом вычета |

50 000 / (100 – 4) * 100 – 50 000 = 2 083,3 |

52 083,3 |

50 000 |

|

Без компенсации и без учета вычета |

50 000 * 6% = 3 000 |

50 000 |

47 000 |

|

Ставка без учета вычета |

53 000 * 6% = 3 180 |

53 000 |

49 820 |

|

Точная сумма без учета вычета |

50 000 / (100 – 6) * 100 – 50 000 = 3 191,5 |

53 191,5 |

50 000 |

Варианты расчета с самозанятым

ФНС о совмещении налоговых режимов

В ФНС объяснили: налог на профессиональную деятельность с другими спецрежимами несовместим. Совместить несколько спецрежимов по разным видам деятельности индивидуальный предприниматель может, а спецрежимы с НПД – нет, нужно выбирать: регистрироваться в качестве самозанятого или оставаться ИП.

Существует механизм регистрации в качестве налогоплательщика НПД с параллельным отказом от других специальных налоговых режимов. У предпринимателя есть месяц со дня постановки на учет в качестве самозанятого, чтобы направить уведомление в налоговую.

«Поскольку специальных форм уведомлений еще нет, можно воспользоваться формами, которые уже применяются плательщиками УСН и ЕСХН», – пояснил начальник отдела Управления налогообложения юридических лиц ФНС России Марат Садыков.

Форма уведомления о прекращении применения УСН, рекомендованная ФНС

Закрывать ИП, чтобы получить статус самозанятого, не требуется. Если самозанятый решит нанять сотрудников, или его доход превысит установленный лимит, можно вернуться к «упрощенке». Достаточно направить уведомление в налоговую.

Документы для учёта расходов

В соответствии с письмом ФНС № АБ-4-20/17902@ от 30.10.2020, чтобы учесть расходы по самозанятым для юридических лиц требуются дополнительные документы, подтверждающие сам факт сотрудничества. Это может быть:

Договор. С самозанятыми заключается договор гражданско-правового характера. Также допускается вариант в виде оферты и устная форма (для немедленных сделок на сумму не более 10 000 руб.). Главное требование для первого случая – в нём не должно быть каких-либо формулировок и признаков, намекающих на трудовые отношения. Например, обязательств посещать офис, указания фиксированных сумм вознаграждения, выплачиваемых в «зарплатные» дни компании, графика работы, предоставления рабочего инвентаря и расходных материалов, штрафов за нарушение дисциплины и прочих пунктов, указанных в ст. 57 ТК РФ и Постановлении Пленума ВС РФ от 29.05.2018 № 15.В договоре следует обозначить, что исполнитель имеет статус плательщика НПД. А также установить для него обязательства предоставлять чек по каждой выплате и незамедлительно уведомлять о снятии с учёта в качестве плательщика НПД. Также стоит добавить пункты об ответственности за невыполнение этих требований.

Акт выполненных работ (оказанных услуг). Документ выступает приложением к договору и дополнительно подтверждает факт выполнения работ, их точную дату или период. ФНС РФ рекомендует его заключать особенно в случае внесения 100% предоплаты.

Особенности налогообложения у самозанятого

Наличие у исполнителя статуса плательщика НПД означает, что организация не должна платить НДФЛ за самозанятого. А также не должна перечислять с его вознаграждения страховые взносы на пенсионное и социальное страхование и подавать отчётность по этим платежам. Он самостоятельно уплачивает за себя только налог на профессиональный доход (НПД).

Но эта схема работает только при соблюдении нескольких условий. Следует убедиться, что исполнитель:

- Имеет актуальный статус плательщика НПД. Подтверждением может быть справка из приложения «Мой налог», предоставленная самозанятым. Или сведения, самостоятельно полученные на специальном сервисе ФНС. Статус следует проверять не только перед началом сотрудничества, но и перед проведением каждого платежа. Если окажется, что статус утерян из-за превышения лимита по доходу (более 2,4 млн. руб.), нужно будет удержать НДФЛ и уплатить страховые взносы с даты, кода был превышен лимит. При этом базой для расчёта будет сумма свыше ограничения в 2,4 млн. руб.

- Занимается видом деятельности, разрешённым для применения НПД. Ограничения по ним утверждены ст. 4 закона № 422-ФЗ.

- Никогда не был штатным работником компании или уволился более 2-х лет назад.

Кроме указанных условий, важно правильно оформить документы о сотрудничестве с самозанятыми гражданами

За что могут оштрафовать

- должностных лиц оштрафуют на сумму от 10 до 20 тысяч рублей;

- ИП — от 5 до 10 тысяч рублей;

- Юрлица — от 50 до 100 тысяч рублей.

За повторное нарушение штрафы могут доходить до 200 тысяч рублей для компаний, до 40 тысяч рублей для ИП, а должностных лиц могут даже дисквалифицировать на срок до 3 лет.

Кроме этого, налоговики пересчитают НДФЛ и страховые взносы с первого дня работы с самозанятым. При этом, платить налог на доходы с физических лиц будет сама организация, а не самозанятый.

Собираем новости законодательства, и рассказываем, как именно они повлияют на ваш бизнес. Без сложных бухгалтерских терминов и воды. Подписывайтесь:

А если товар был произведен не полностью мной?

Основная загвоздка относительно самозанятых-производителей заключается в том, что не совсем понятно, какой товар считать произведенным самостоятельно. Ведь в некоторых случаях человек покупает некий готовый товар или заготовку, ремонтирует, добавляет новые детали, украшает или как-либо совершенствует, и продает фактически новый товар. Перепродажа ли это или свой товар? И что думает по этому поводу закон?

Здесь точных формулировок нет, но есть разъяснительные письма Минфина, которые говорят, что собственный товар не обязательно нужно создавать с нуля — можно приобретать материалы, заготовки и другой товар для сборки и переработки, чтобы в итоге получился другой товар.

Например, можно:

-

купить заварочный чайник, разрисовать и продать;

-

купить ткань и каркас, собрать кресло и продать;

-

купить листы бумаги нарисовать рисунок, сверстать макет и напечатать плакат в типографии и продать;

-

приобрести футболки без рисунка, создать дизайн, нанести рисунок с помощью текстильного принтера и продать;

-

создать флористические композиции и букеты из цветов (пояснение дал Минфин);

-

создать компьютеры из запчастей (Письмо Минфина № 03-11-11/92485);

-

изготавливать электротовары, в том числе из материала заказчика (Письмо Минфина по этому поводу).

В то же время нельзя покупать различные виды товаров (парфюмерию, продукты, одежду) и продавать под видом своего набора — это перепродажа, а не производство.

IV. Распределение ЕНП

Отраженные по единому налоговому счету суммы налоговый орган самостоятельно засчитывает в счет исполнения плательщиком обязанностей по уплате конкретных налогов, страховых взносов в следующей последовательности, установленной п. 8 ст. 45 НК РФ:

- недоимка – начиная с наиболее раннего момента ее выявления;

- налоги, авансовые платежи, сборы, страховые взносы – с момента возникновения обязанности по их уплате;

- пени;

- проценты;

- штрафы.

Если на момент распределения суммы ЕНП недостаточно для покрытия всех налогов, авансовых платежей, сборов, страховых взносов с совпадающими сроками их уплаты, распределение производится в соответствии с приведенной последовательностью пропорционально суммам налоговых обязательств (п. 10 ст. 45 НК РФ).

Приведенная схема уплаты и распределения применяется к большинству платежей, предусмотренных НК РФ, но есть и исключения (см. п. 1 ст. 58 НК РФ). Вне состава ЕНП уплачиваются и учитываются налоговыми органами:

- госпошлина (за исключением госпошлины, в отношении уплаты которой судом выдан исполнительный документ),

- авансовые платежи по НДФЛ, вносимые иностранными гражданами, осуществляющими трудовую деятельность по найму в Российской Федерации на основании патента.

Данные платежи не входят в совокупную обязанность и не учитываются на едином налоговом счете (п. 2 ст. 11 НК РФ).

Могут уплачиваться не в составе ЕНП (на усмотрение плательщика):

- налог на профессиональный доход,

- сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов.

Каких самозанятых нельзя нанимать

Бывших сотрудников. По закону в течение двух лет нельзя заключать договор с бывшим сотрудником, ставшим самозанятыйм.

Если это вскроется, компании доначислят страховые взносы и НДФЛ, и оштрафуют. Нарушение могут выявить налоговые инспекторы, сотрудники ФСС или представители трудовой инспекции.

Проверяющие сравнивают чеки самозанятых и данные бывших работодателей. По своим базам контролёры анализируют, как изменились страховые взносы компании, налоговая нагрузка и численность персонала. Кроме того, налоговики могут сравнить ИНН бывшего работодателя и ИНН в чеке, который самозанятый выдаёт компании. Если обнаружат, что организация начала работать с самозанятыми-бывшими сотрудниками, могут прийти с проверкой.

Самозанятых-агентов. Запрещено самозанятым оказывать услуги от чьего-то имени по договорам комиссии, поручения или агентирования. Для заказчика это чревато штрафами и зарплатными налогами с дохода такого самозанятого.

Самозанятых-курьеров. Нельзя самозанятым работать курьерами. Не будет вопросов у налоговой, если он развозит покупателям товар с кассой заказчика, а за доставку получает отдельное вознаграждение.

Учёт самозанятых в бухгалтерском учёте

В бухгалтерии компании можно учесть только товары, услуги или работы от плательщика НПД, которые уже получены, оплачены и подтверждены чеком. Самозанятые отражаются на счёте 76 бухгалтерского учёта – «Расчёты с разными дебиторами и кредиторами». Допускается также использование счёта 60 «Расчёты с поставщиками и подрядчиками». Но первый вариант более предпочтителен.

Корреспондирующий счёт определяется с учётом характера работ или услуг по такому же принципу как для договоров с обычными физлицами. Например:

Пример. Компания заключила договор ГПХ с самозанятым юристом, который будет представлять её интересы в судебном процессе. Подобные услуги относятся к общехозяйственным расходам. Поэтому начисление вознаграждения будет отражаться проводкой Дебет 26 Кредит 76, перечисление денег юристу на банковскую карту – Дебет 76 Кредит 51

От регистрации до закрытия: всё о работе самозанятым

Разберем всё последовательно:

- Прежде всего нужно убедиться, что такая форма подходит именно вам. Многие выбирают между самозанятостью и ИП. Изучите «запретные» для плательщика НПД сферы деятельности и ограничения, чтобы не потерять время.

- Самый простой способ начать работу – зарегистрироваться в приложении «Мой налог». Проще всего установить его на планшет или смартфон под iOS или Android.

- Есть и другие способы регистрации самозанятости: через банк и сайт ФНС. «Мой налог» всё равно понадобится, чтобы выдавать чеки и вносить сведения о поступлениях, но он доступен и с любого компьютера на сайте налоговой.

- Если работа идёт успешно, то сведения о доходах нужно вносить в «Мой налог». Подлежат учёту денежные средства, поступившие в наличной и безналичной форме именно за услуги (товары) самозанятого. За каждую оплату нужно выдавать чек, доступный только в электронном виде. При уклонении от этой обязанности есть риск получить штраф: 20% от неучтённой суммы – первый раз, 100% от суммы – повторно в течение полугода.

- За каждый месяц работы, в том числе и первый, будет автоматически рассчитываться налог для самозанятых. Платёжка формируется к 12 числу следующего месяца, а погасить её нужно до 25. Сделать это можно через «Мой налог» или приложение банка регистрации.

- Чтобы работать с юридическими лицами, потребуется справка плательщика НПД. Получить её можно через «Мой Налог», приложение банка или личный кабинет на сайте ФНС. Там же можно оформить и справку о доходах, необходимую для получения кредита или финансовой помощи.

- Самозанятый может рассчитывать на солидную помощь от государства. В 2024 г. выделяются гранты (на обучение, повышение квалификации), льготные кредиты, субсидии.

- Наконец, при необходимости можно без проблем прекратить работу. Одно дело – отказ от статуса плательщика НПД, если возникла необходимость в найме работников или доход превысил 2,4 млн. руб. Тогда нужно зарегистрироваться как ИП, а если регистрация уже есть – выбрать другую форму налогообложения (ст. 15 ФЗ №422). Другой вопрос – полное прекращение деятельности. Тогда нужно просто закрыть самозанятость.

Что проверить перед началом работы с самозанятым

Чтобы начать работать с самозанятым, достаточно заключить гражданско-правовой договор. Перед заключением договора убедитесь, что:

- У исполнителя действительно есть статус самозанятого. Проверить это можно на сайте ФНС. Для этого введите ИНН самозанятого и дату, на которую хотите узнать статус.

- у него нет сотрудников, с которым оформлены трудовые договоры;

- У несовершеннолетнего самозанятого есть письменное разрешение от родителей на сделку;

- его деятельность не попадает под исключения. Так, самозанятые не могут перепродавать товары;

Если самозанятый в статусе ИП потеряет право на НПД, для заказчика это ничем не грозит. ИП должен сам задекларировать свои доходы и заплатить налоги.

Перед заключением договора попросите самозанятого предоставить справку о регистрации его в качестве плательщика налога на профессиональный доход. И регулярно проверяйте его статус, чтобы обезопасить себя от лишних трат и штрафов.

Если самозанятый в статусе ИП, потеря права на НПД для заказчика ничем не грозит. За ИП по гражданско-правовому договору вы никогда не платите налоги и взносы, какой бы режим он не применял.

Нет времени вести кадровый учёт?

Возьмём его на себя от 833 рублей в месяц

Узнать подробнее

Как заключить договор с самозанятым

Главное — в договоре в самозанятым не должно быть формулировок трудового договора: работник, сотрудник, оплата труда, премия, заработная плата, рабочее время. Иначе налоговая может переквалифицировать договор в трудовой.

Из договора должно быть понятно, что вы — заказчик, а не работодатель, а самозанятый — исполнитель, а не наёмный сотрудник.

Добавьте в договор пункты, которые обезопасят вас от рисков:

- Укажите, что исполнитель — плательщик налога на профессиональный доход;

- Чётко пропишите услугу, которую будет выполнять самозанятый. Проверьте, чтобы не было ссылок на должностные инструкции и корпоративные договоры.

- Установите вознаграждение за результат, а не за регулярное выполнение должностных обязанностей.

- Избегайте формулировок про системность выполнения услуг и бессрочность.

- добавьте пункт об ответственности за снятие с учёта в качестве плательщика налога на профессиональный доход. Если такое произойдёт, исполнитель обязан письменно уведомить вас в течение 3-х рабочих дней. Кроме этого, предусмотрите штраф, если он не передаст вам чек или не сообщит о снятии с учёта как плательщик НПД.

- Уберите из договора место работы — у самозанятого оно может меняться.

Какие документы оформить при работе с самозанятым

Документооборот при работе с самозанятым-физ-лицом и ИП-самозанятым одинаковый. После оплаты услуг самозанятый предоставит вам чек из приложения «Мой налог».

По закону чек — единственный обязательный документ при работе с самозанятыми. С ним вам точно не доначислят страховые взносы и НДФЛ.

Чек может быть на бумаге получить на бумаге или электронный. Электронный чек можно получить такими способами:

- самозанятый пришлёт вам на электронную почту или в любой из мессенджеров;

- считать QR-код на чеке с помощью смартфона или планшета.

Если вы планируете подписать договор с иностранцем-самозанятым, кроме Белоруса, вам необходимо в течение 3 рабочих дней известить МВД. А после окончания работ, направить ещё одно уведомление о расторжении договора. Иначе на компанию наложат штраф до 800 тысяч рублей.

Вопросы по расчетам с самозанятыми

Согласно Письмо ФНС от 16.04.2019 N СД-4-3/7089@).

Формировать чек с видом РАСХОД при перечислении нет необходимости, поскольку вы являетесь покупателем, а не пользователем ККТ.

Если речь идет о самозанятых, которые платят налог на профессиональный доход, то для организаций такие физические лица не являются сотрудниками. Следовательно, их не принимают на работу и не начисляют зарплату.

Кроме того, самозанятому нельзя применять НПД по доходам от услуг, оказанных работодателю или лицу, которое было работодателем менее 2 лет назад (пп. 8 п. 2 ст. 6 Закона N 422-ФЗ).

Мы успешно разобрали как завести в 1С самозанятого контрагента, как проводить расчеты с самозанятыми в 1С 8.3.

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Сколько можно сэкономить при работе с самозанятыми?

Таким образом, при работе с самозанятыми можно экономить существенные суммы на налогах и страховых взносах с зарплаты. Поскольку не придётся уплачивать 13% НДФЛ и суммарно около 30% страховых взносов (на пенсионное, медицинское и социальное страхование). Компания потратит деньги только на вознаграждение самозанятому.

Например, нужно нанять маркетолога, который проведет исследование рынка и организует продвижение компании. Планируемый срок выполнения этой работы 4 месяца с вознаграждением за нее 280 000 рублей.

Если нанимать маркетолога в штат по трудовому договору, нужно заплатить не только зарплату 280 000 руб. (в пересчёте за месяц сумма составит 70 000 руб.), но и перечислить за него обязательные налоги и взносы. В итоге затраты за 4 месяца составят:

- НДФЛ: 280 000 х 13% = 36 400 руб.

- Страховые взносы: 280 000 х 30% = 84 000 руб.

- Итого: 36 400 + 84 000 = 120 400 руб.

Таким образом, при найме штатного маркетолога расходы увеличатся минимум на 120 400 руб. и составят суммарно 400 400 руб. Кроме того, возможны дополнительные затраты. На оборудование рабочего места, если такового нет в офисе компании. Например, покупку рабочего стола, стула, компьютера, расходных материалов, оплату пособия на случай временной нетрудоспособности (если сотрудник заболеет).

Если нанимать для выполнения указанных работ самозанятого по договору ГПХ, то расходы компании составят 280 000 руб. и ничего сверх этого. НДФЛ и страховые взносы никому из сторон платить не придётся. А налог на профессиональный доход исполнитель заплатит за себя самостоятельно по ставке 6% от полученного вознаграждения.

Чтобы привлечь к работе желаемого специалиста, компания также может увеличить вознаграждение плательщику НПД для компенсации налога. Достаточно указать в договоре соответствующую сумму. Это не запрещено законом, поскольку размер вознаграждения устанавливается по соглашению сторон. Для рассматриваемого примера тогда расходы увеличатся на 16 800 руб. (280 000 х 6%) и составят суммарно 296 800 руб. Именно эта сумма будет фигурировать в договоре и чеке. И даже этот вариант будет выгоднее по сравнению с уплатой НДФЛ и страховых взносов за штатного работника.

Может ли самозанятый привлекать помощников

Официально нанимать сотрудников на работу самозанятый права не имеет, а вот пользоваться услугами помощников может. Например, если того требует один из этапов производства.

Кто платит НДФЛ за физлицо. Однако деталей того, как именно оформляются отношения при ГПХ заказчика-самозанятого с физлицами касательно налоговых последствий никто чётко не разъясняет, поэтому ответы юристам приходится искать в разных документах. В частности, сходу не совсем понятно, кто же именно должен платить НДФЛ по договору подряда — исполнитель или заказчик?

Различия здесь связаны с тем, является плательщиком НПД обычным физлицом, либо ИП на НПД. Если заказчик — это ИП, то тогда (по пункту 9 статьи 2 закона № 422-ФЗ) именно он должен выступать налоговым агентом по НДФЛ. То есть при выплате вознаграждения физлицу по договору ГПХ индивидуальный предприниматель должен удержать с него НДФЛ и перечислить его в бюджет, а также отчитаться об этом в налоговую.

Если же плательщик НПД не имеет предпринимательского статуса, то, согласно статье 23 НК, он не будет являться налоговым агентом при выплате вознаграждения физлицу по договору ГПХ. То есть физлицо должен уплатить НДФЛ за себя сам и самостоятельно отчитаться об этом в налоговую по форме 3-НДФЛ.

Нужно ли платить страховые взносы за физлицо. Другой вопрос — нужно ли плательщику НПД при работе с физлицами по договору ГПХ уплачивать страховые взносы в бюджет и сдавать отчеты в налоговую. Ответ следующий: да, должен. И в случае, если плательщик НПД — это индивидуальный предприниматель, и в случае, если это физлицо (в соответствии с подпунктом 1 пункта 1 статьи 419 НК). То есть, нанимая другого гражданина, не являющегося самозанятым или ИП, сам самозанятый должен платить за него страховые взносы и сдавать отчетность в налоговую. А для того, чтобы сдавать такие отчеты, придется заранее зарегистрироваться как плательщик страховых взносов, подав в налоговую инспекцию заявление установленной формы КНД 1112525.

Что советуют юристы. Хотя договоры ГПХ официально одобрены, юристы советуют вообще избегать подобного формата. Так как на практике договора гражданско-правового характера часто вызывают у проверяющих органов лишние подозрения в том, что за ГПХ стоят трудовые отношения. А если на трудовых отношениях попадется самозанятый, который права на них не имеет, то его лишат и права на НПД, и заставят со всех полученных доходов уплатить НДФЛ. В том числе ответственность разделят и его заказчики. Причем, в этих отношениях плательщик НПД может быть признан и как работник, и как работодатель.

Изменения у самозанятых в 2024 году

Все основные принципы работы на этом налоговом режиме остаются прежними. С этого года вступают в силу лишь небольшие точечные изменения:

С 29 июня 2023 года самозанятые граждане смогут регистрировать товарный знак. Это повысит их конкурентоспособность за счет повышения узнаваемости бренда.

Плательщики НПД получат возможность передавать в залог свои исключительные права на зарегистрированное ПО и базы данных.

С 1 июля 2023 года появится возможность перечислять средства на добровольное медицинское страхование с целью получения больничных. Это важный шаг — до этого самозанятый мог по собственной инициативе платить в ПФР, чтобы ему начислялся страховой стаж. Ежемесячный взнос на медицинское страхование для самозанятых в 2024 году составит 3207 руб. Выплата по больничному будет зависеть от продолжительности уплаты таких взносов, а также страхового стажа (в том числе здесь будет учитываться работа по трудовому договору).

С 1 сентября 2023 года самозанятые могут работать в такси (причем уже не как ИП на НПД, а непосредственно просто как плательщики НПД)

Согласно ФЗ-580 от 22.12.2022, есть важное условие – договор должен быть заключен напрямую с агрегатором перевозок.

Как проводить оплату самозанятым в 1С

Для перечисления оплаты самозанятому в 1С создайте документ Платежное поручение в разделе Банк и касса – Платежные поручения.

Укажите:

- Вид операции — Прочее списание, поскольку при выплате физическому лицу нужно указать код дохода для исполнительного производства;

-

Статья расходов — Оплата поставщикам (подрядчикам)

Вид движения — Оплата товаров, работ, услуг, сырья и иных оборотных активов;

:

- Удержание по исполнительному листу — 1 — разрешено, с ограничением по сумме.

Перечисление оплаты самозанятому в 1С отразите документом Списание с расчетного счета вид операции Прочее списание в разделе Банк и касса – Банковские выписки — кнопка Списание.

Укажите:

- Получатель — самозанятый контрагент;

- Счет дебета — 76.09 «Прочие расчеты с разными дебиторами и кредиторами»;

- Контрагенты — самозанятый контрагент;

- Договоры — договор с самозанятым;

- Документы расчетов с контрагентом — документ поступления на выполненные работы;

-

Статья расходов — Оплата поставщикам (подрядчикам)

Вид движения — Оплата товаров, работ, услуг, сырья и иных оборотных активов.

:

Почему нельзя перевести сотрудников на самозанятость

Некоторые так делают, чтобы платить за них меньше. Налоговики не позволяют так экономить. Если у вас с самозанятым был заключен трудовой договор в течение последних двух лет, то при сделке с ним вам все равно придется платить НДФЛ и страховые взносы за исполнителя. Доход при таких расчетах не попадает под НПД, согласно подпункту 8 п. 2 ст. 6 Закона № 422-ФЗ.

Тот сотрудник, который перешел на самозанятость, лишается льгот этого спецрежима при сотрудничестве со своим бывшим работодателем, но с другими заказчиками он сможет работать, как плательщик НПД.

Например, Петров работает в ООО «Ромашка» и шеф решил уволить его как наемного сотрудника и заключить договор как с самозанятым. Экономии это не даст. Доход Петрова, полученный от ООО «Ромашка», все так же будет облагаться НДФЛ и сопровождаться страховыми взносами. В налоговой есть данные, что эта компания — его бывший работодатель. Но если Петров по вечерам будет выполнять заказ от ООО «Одуванчик», то за полученную сумму он будет сам платить налог на профессиональный доход.

Этой уловкой поспешили воспользоваться некоторые фирмы, «поменявшись» сотрудниками: тот, кто работал в штате ООО «Ромашка» теперь оказывает услуги ООО «Одуванчик» как самозанятый и наоборот. Но налоговики выявляют такие перекрестные схемы — при электронной обработке отчетности это просто.

Роструд и ФНС приняли решение о совместных проверках тех компаний, которые заключают договоры гражданско-правового характера со своими работниками. Если найдут нарушения, то договоры с самозанятыми переквалифицируют в трудовые, а компаниям придется доначислить в бюджет НДФЛ и взносы, а также заплатить штрафы и пени.

Чек от самозанятого

Плательщик НПД формирует и передает заказчику чек в момент расчёта, если оплата проводится наличными, на электронный кошелек или с карты на карту. Или до 9-го числа следующего месяца, если оплата осуществляется через расчётный счёт. В последнем случае все равно указывается дата получения средств, а не формирования самого документа. Если осуществляется сначала предоплата, а позднее окончательный расчёт, чек формируется на каждый из платежей.

Передача чека возможна несколькими способами:

- в бумажной форме (предварительно распечатав из приложения);

- в электронной форме (в виде изображения документа или ссылки на него, отправленных на электронную почту, через соцсети или смс-сообщение);

- через считывание QR-кода с информацией о чеке с экрана своего смартфона.