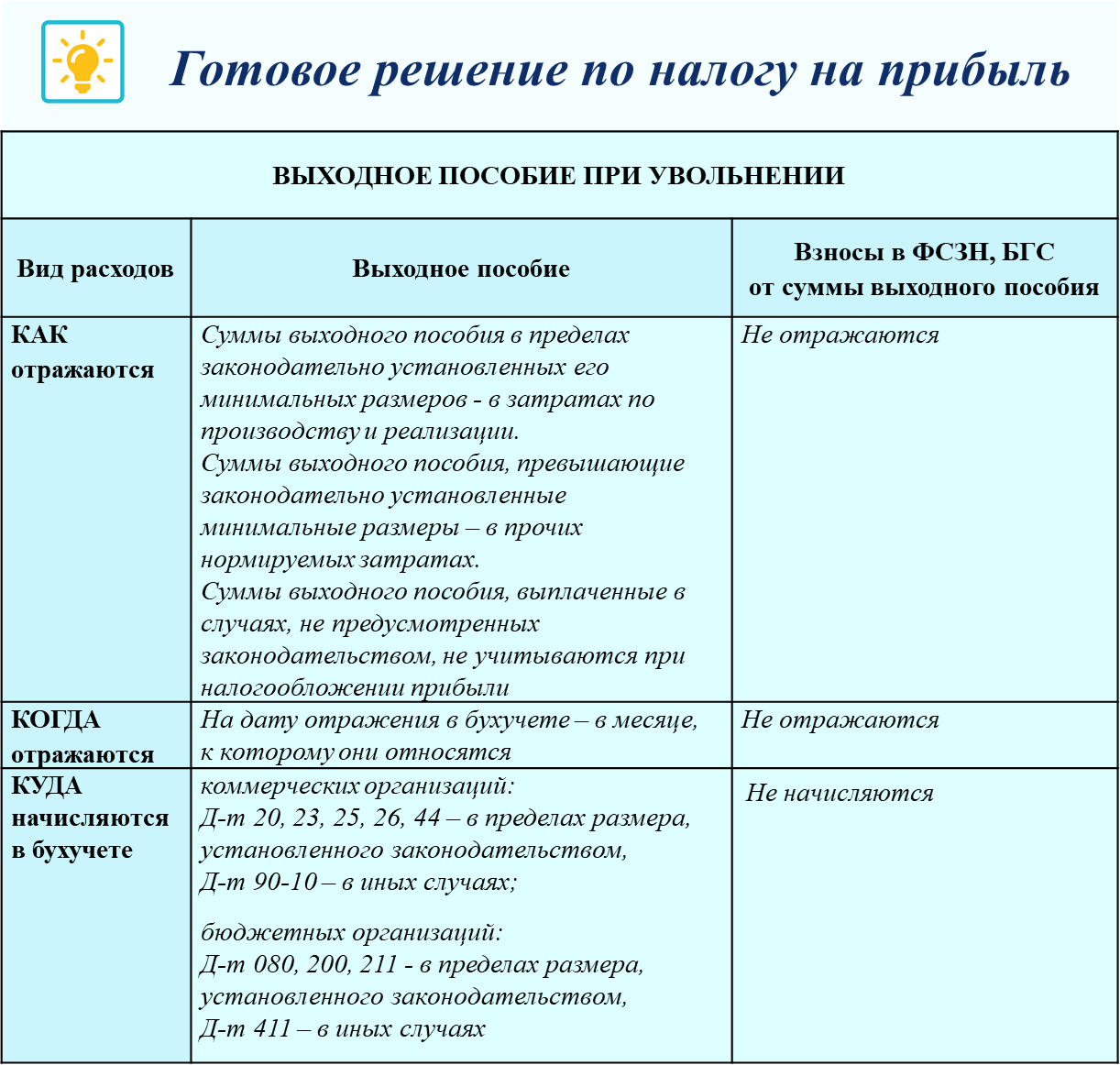

Проводки в бухучете

Из этого следует, что нет конкретных сроков для выплаты данной компенсации.

Сроки выплаты определяются договоренностью между сотрудником и работодателем.

Выплата компенсации фиксируется расходным кассовым орденом, либо по ведомости вместе с зарплатой.

Как будут отражаться в бухучете суммы компенсации, не связанной с увольнением, зависит от того, может ли организация применять упрощенные формы бухучета. Если она не в праве упрощать бухучет, то компенсацию обязана выплатить за счет резерва отпусков. Если организация имеет право вести упрощенный бухучет, то может не создавать такого резерва и включить в затраты компенсацию за отпуск.

Начисление и оплату компенсации не относящийся и относящийся к увольнению надо отразить проводками:

- начислена компенсация – Д — т 20 (23,25,26,29,44…) К — т 70;

- выдана (перечислена на расчетный счет сотрудника) компенсация — Д — т 70 К — т 50 (51).

Дорогие читатели, информация в статье могла устареть, воспользуйтесь бесплатной консультацией позвонив по телефонам: Москва +7 (499) 288-73-46, Санкт-Петербург +7 (812) 317-70-86 или задайте вопрос юристу через форму обратной связи, расположенную ниже.

- Предыдущая записьУвольнение с отработкой 2 недели: как правильно считать сроки?

- Следующая записьПродление отпуска в связи с больничным — порядок процедуры

× Рекомендуем посмотреть

О суммах и сроках: как выплачиваются декретные на работе?

Входит ли декретный отпуск в трудовой стаж и как рассчитывается стаж при нескольких декретах

Кто останется без пособия

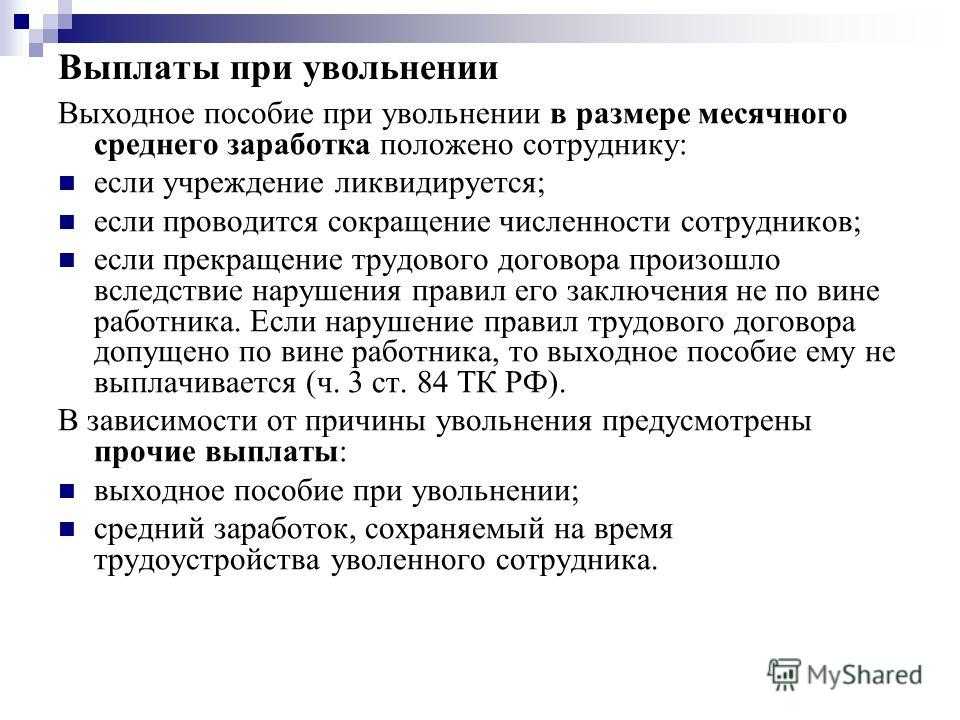

Есть несколько причин, в соответствии с которыми увольняемым законодательно не положено платить выходное пособие. В большинстве они подразумевают собственную волю или виновные действия увольняемого сотрудника. Исключение составляют краткосрочные договоры.

Эти основания не предполагают соответствующих выплат:

- уход согласно собственному желанию (п.3. ч.1 ст. 77 ТК);

- работнику не удалось пройти испытательный срок (ч.1 ст. 71 ТК);

- соглашение сторон;

- инициатива работодателя, если проступок увольняемого предусматривает крайнюю меру административной ответственности (ст.81 ТК);

- несоответствие должности, которую занимал сотрудник;

- когда подходит к концу договор, заключенный на 2 месяца и менее.

На какие суммы можно рассчитывать?

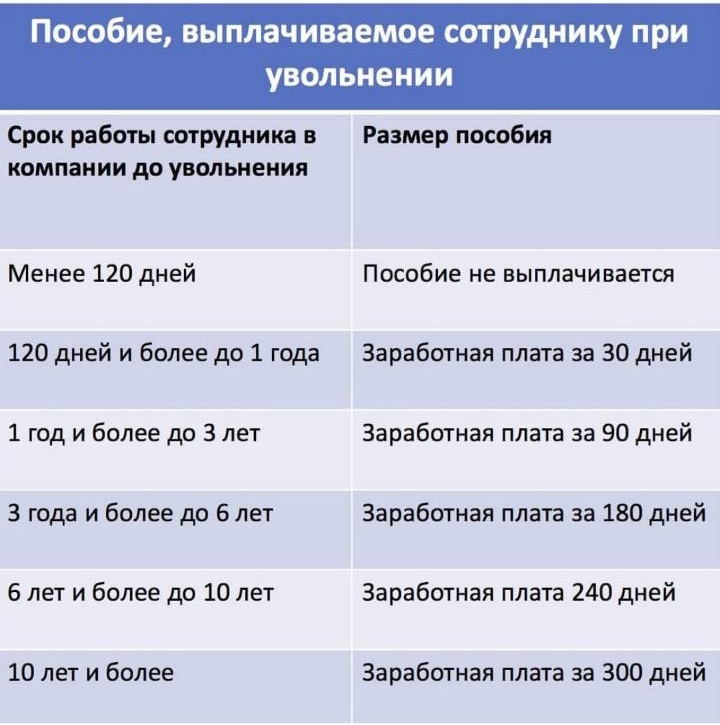

Размер начисляемого выходного пособия вычисляется в соответствии с такими факторами:

- Среднемесячный заработок.

- Количество дней в компенсируемом периоде, исключая выходные и праздники.

- Территориальное расположение предприятия.

ВНИМАНИЕ! Поскольку суть этой выплаты – поддержка в первые два месяца нового трудоустройства, учитываются исключительно рабочие дни. Чем больше выходных и праздников в компенсируемом месяце, тем меньшим получится пособие

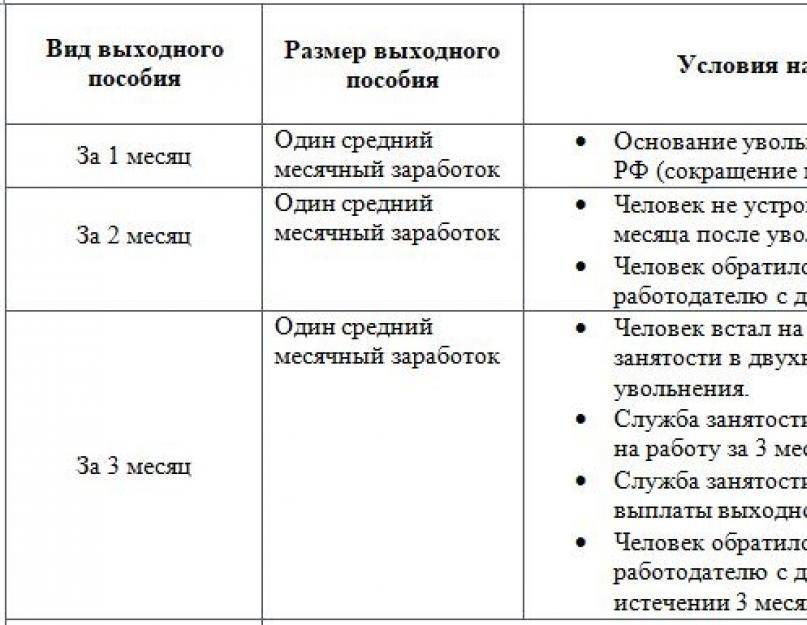

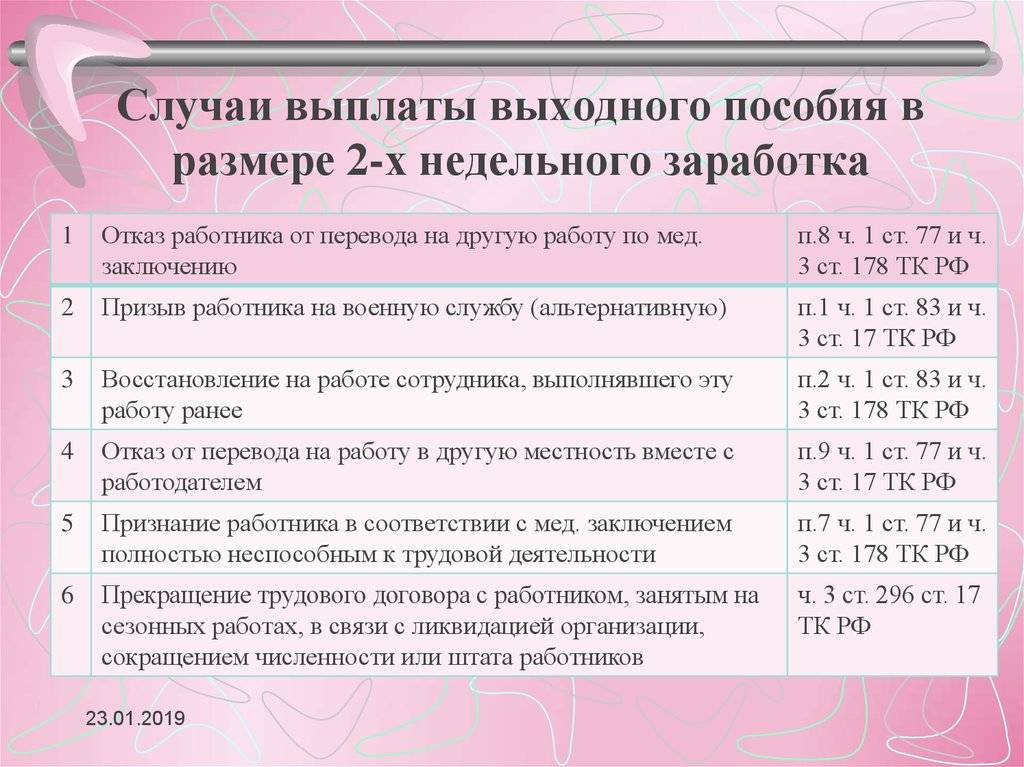

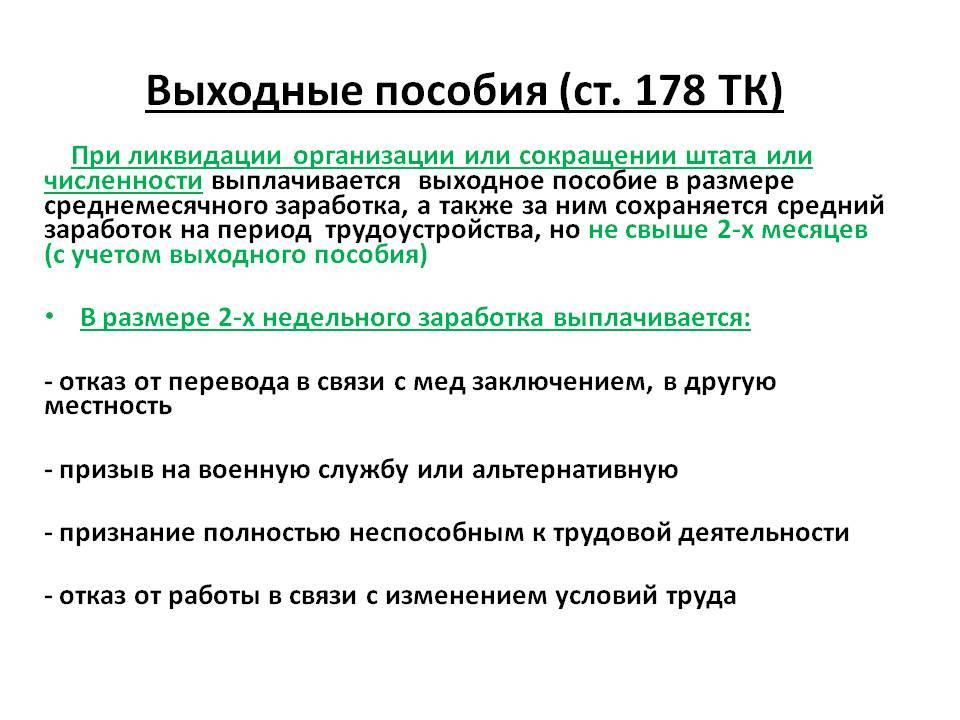

Оплачиваться может период в 2 недели, месяц или 90 дней после увольнения.

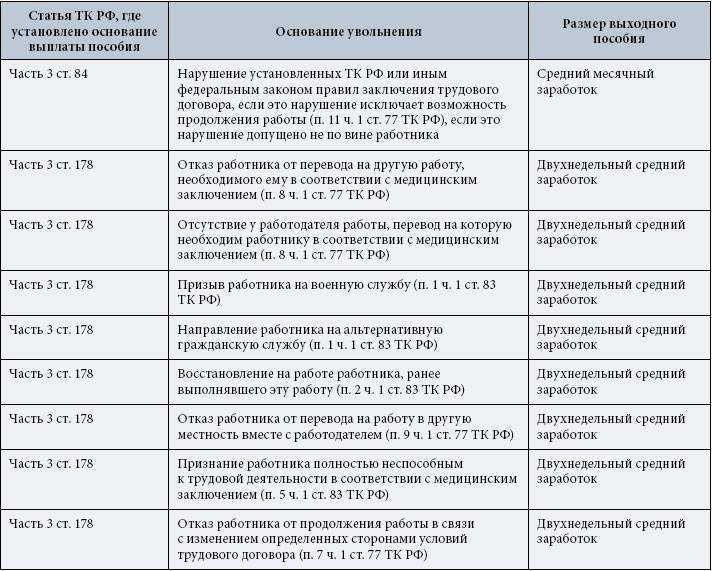

Оклад за 14 дней полагается таким категориям увольняемых:

- при увольнении по врачебным заключениям;

- призываемым в вооруженные силы;

- при отказе переезжать на новое место, если туда переезжает организация;

- когда восстанавливают прежнего сотрудника;

- при нежелании работать в изменившихся условиях;

- «срочникам», во время работы которых предприятие ликвидируется или сокращается его штат.

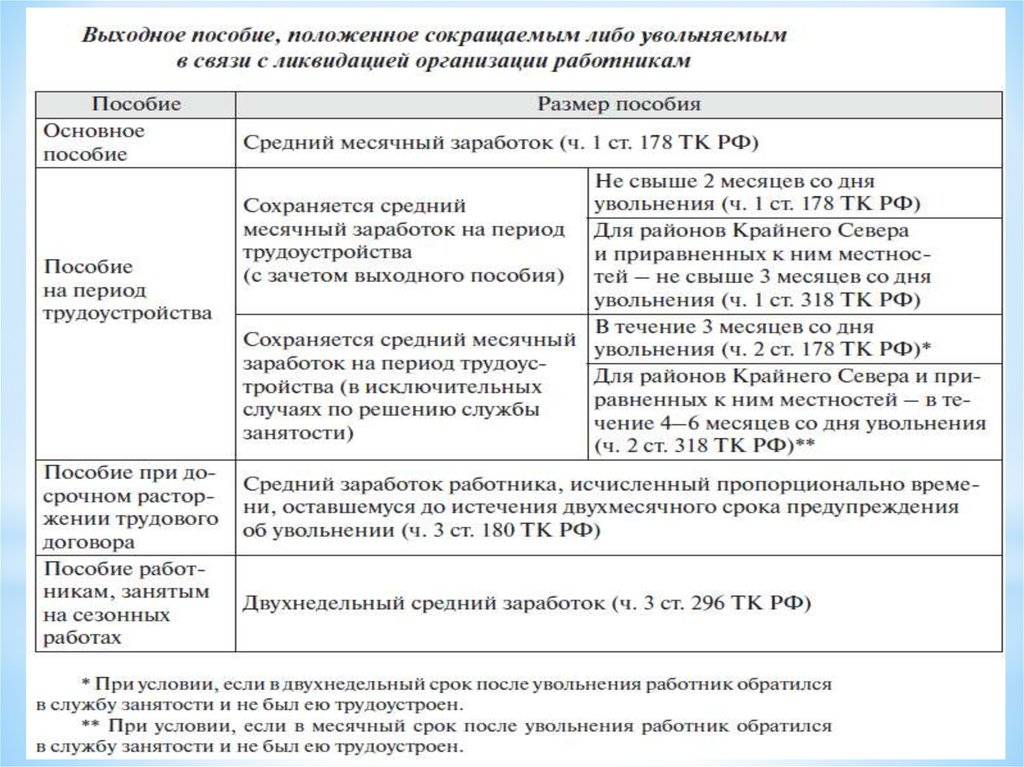

Заработок за 1 месяц полагается:

- при аннулировании трудовых договоров, оформленных с определенными нарушениями;

- при полном увольнении вследствие прекращения существования организации.

3 месячных оклада получат:

руководители, их замы и главные бухгалтера, оставляющие свои должности по решению собственников бизнеса.

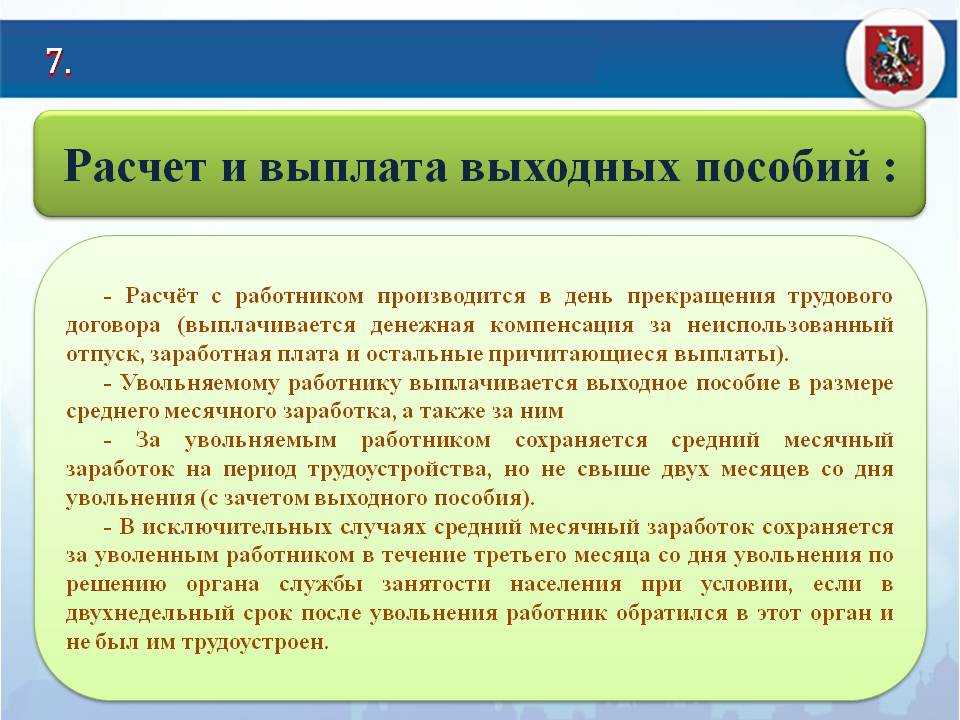

ВАЖНО! Сумму среднего заработка работнику будут выплачивать еще 2 месяца после часа Х, если за это время ему не удастся найти нового места работы. В некоторых ситуациях Служба занятости решает продлить выплату еще на 1 месяц (если течение 14 дней уволенный обратился в этот орган и не трудоустроился через 2 месяца)

Некоторые регионы России находятся в особых условиях, например, Крайний Север и местности, приравнивающиеся к этой области. Если предприятие, с которого уходит сотрудник, находится в подобной зоне, то все выплаты рассчитываются иначе, например, сроки сохранения зарплаты на период поиска работы могут быть увеличены до полугода (ст.318 ТК РФ).

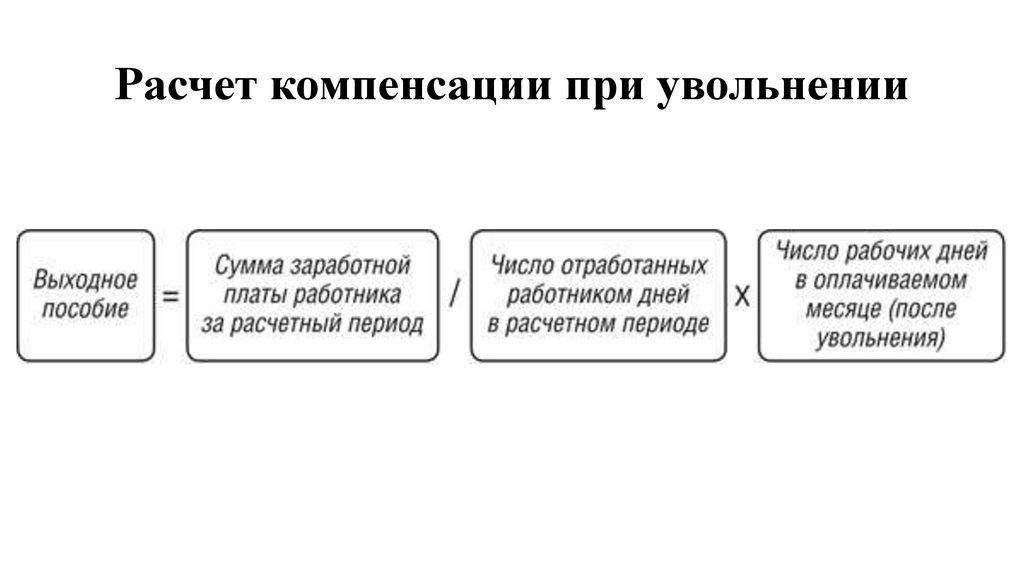

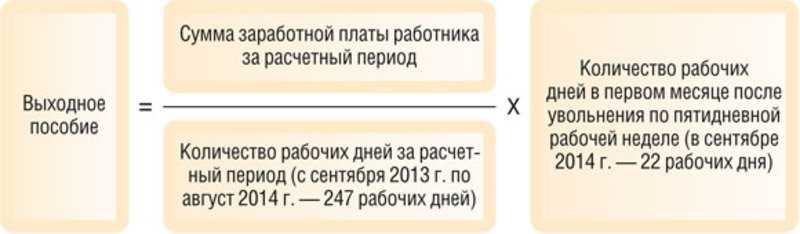

Чтобы рассчитать трудовое пособие, достаточно вычислить размер среднедневной зарплаты и умножить его на число подлежащих компенсации дней.

НДФЛ

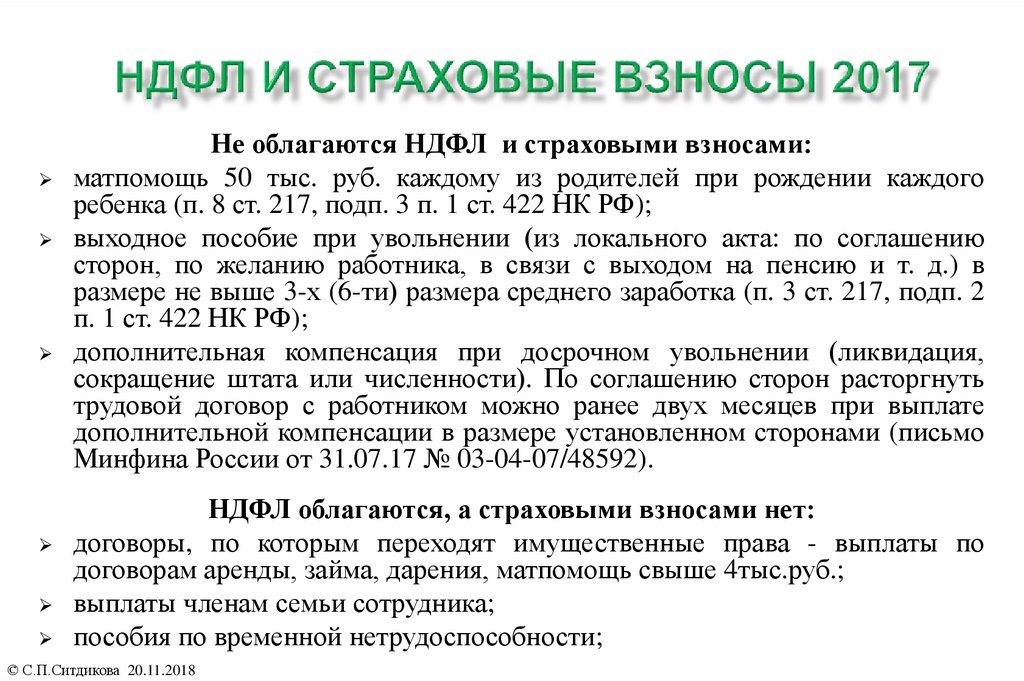

Обложение НДФЛ и страховыми взносами распространяется исключительно на обязательные типы выплат, к которым выходное пособие не принадлежит. Исключение составляют денежные суммы, которые превосходят среднемесячный заработок работника в три и более раз. Более того, для сотрудников Крайнего Севера предусмотрены особые льготные условия налогообложения. Размер пособия, не облагающегося налогами, увеличен для них до шести раз.

НДФЛ поступает в государственную казну, будучи процентом, вычитаемым из зарплат граждан

Как нетрудно догадаться, при расчете всех денежных компенсаций, связанных с сокращением, за основу берется средний дневной заработок за расчетный период. При этом в расчете участвуют заработная плата, премии и другие надбавки, выплачиваемые сотруднику работодателем. Не участвуют в расчете следующие выплаты:

- выплаты по больничному листу;

- выплаты за период отпуска;

- выплаты по беременности и родам.

Выплаты по больничному не относятся к дневному заработку

Сам расчетный период традиционно включает в себя двенадцать месяцев, отсчитываемые со дня увольнения сотрудника.

Типы дохода, облагаемые налогами, представлены в таблице.

Таблица 1. НДФЛ в 2019 году

| Размер налога | Наименование | Расчет |

|---|---|---|

| 13% | — зарплаты; — отпускные; — пособия |

Нарастающий итог + применение вычетов и зачет уже выплаченного НДФЛ |

| 13% | Заработок от долевого участия | Отдельно для разных видов дохода без вычетов и зачетов уже внесенного НДФЛ |

| 35% | Выигрыши и призы | |

| 13% | Заработок налоговых нерецензентов РФ | |

| 15% | Дивиденды налоговых нерецензентов | |

| 9% | Процент по облигациям, имеющим ипотечное покрытие (эмитированы до 01.01.2007) | |

| 30% | Доходы, получаемые от ценных бумаг организаций РФ, чьи права учитываются на депо иностранного номинального держателя |

Примеры

Полученную информацию попробуем применить на двух примерах. В первом из них выходное пособие превышает утроенный среднемесячный заработок, в то время как во втором ситуация обратная.

Пример 1. Допустим, что в организации работает сотрудник Юрий, чей среднемесячный доход равняется 43 000 рублей. В результате расчетов, ему было сформировано выходное пособие в размере 120 000 рублей. Для того, чтобы узнать, потребуется ли Юрию выплачивать НДФЛ, нам необходимо:

- троекратно увеличить средний заработок;

- сравнить его с выходным пособием.

43 000 * 3 = 129 000

129 000 > 120 000, а следовательно НДФЛ выплачивать не требуется.

Если выходное пособие не превосходит утроенный среднемесячный заработок, то оно не облагается НДФЛ

Пример 2. Допустим, что сумма выходного пособия Юрия осталась прежней, однако его среднемесячный заработок теперь составляет 38 000 рублей. В таком случае, путем нехитрых вычислений мы обнаруживаем, что даже в троекратном размере эта цифра даже не сравняется с выходным пособием.

114 000 < 120 000. В таком случае Юрию придется уплатить НДФЛ с разницы, которая составляет 6 000 рублей.

Страховые взносы при увольнении

Что ещё может измениться в ближайшее время

Сейчас в Государственной думе на рассмотрении находится законопроект №273179-7. Его уже приняли в первом чтении, но пока что дальше дело не зашло. Если проект будет принят, то среди прочих изменений повысятся лимиты, по которым ООО попадают под требования обязательного аудита.

Исходный текст документа предполагает, что критерии обязательного аудита будут изменяться с такой динамикой:

| Показатель | Год | ||

| 2024 | 2024 | 2024 | |

| Выручка | 400 млн. руб. | 600 млн. руб. | 800 млн. руб. |

| Валюта баланса | 60 млн. руб. | 200 млн. руб. | 400 млн. руб. |

Очевидно, что в 2024 году законопроект ещё не принят, и продолжают действовать критерии 2024 года. Однако в будущем изменения могут вступить в законную силу. Вот как депутаты описывают необходимость повышения критериев:

«…в законопроекте предлагается сузить круг лиц, которые должны проходить обязательный аудит. У нас по действующему законодательству малые предприятия должны проходить аудит, хотя им практически никогда этот аудит не нужен, для них это только лишние затраты; они платят деньги зачастую только за формальную подготовку аудиторского заключения, реально там никакого аудита и не проводится. В законопроекте предлагается увеличить объём выручки компаний, которые должны проходить обязательный аудит, — более 800 миллионов рублей (сейчас — 400 миллионов рублей), и объём активов также предлагается увеличить — больше 400 миллионов рублей (сейчас обязательный аудит проводится в организациях, активы которых составляют по балансу 60 миллионов рублей), ну и численность занятых на предприятиях должна превышать 100 человек. То есть малые предприятия фактически выводятся из-под обязательного аудита: они не будут нести ненужные в принципе для них издержки».

Анатолий Геннадьевич Аксаков, депутат Госдумы от партии «Справедливая Россия».

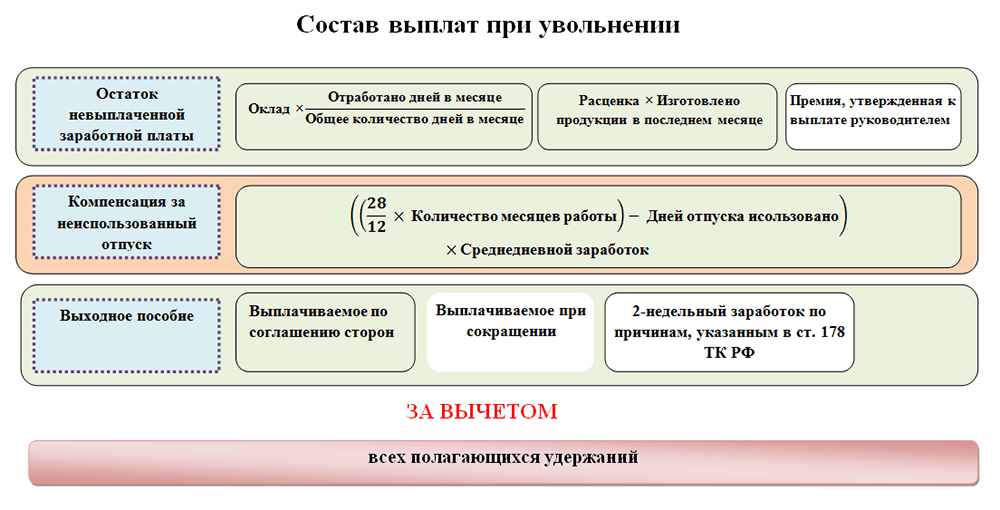

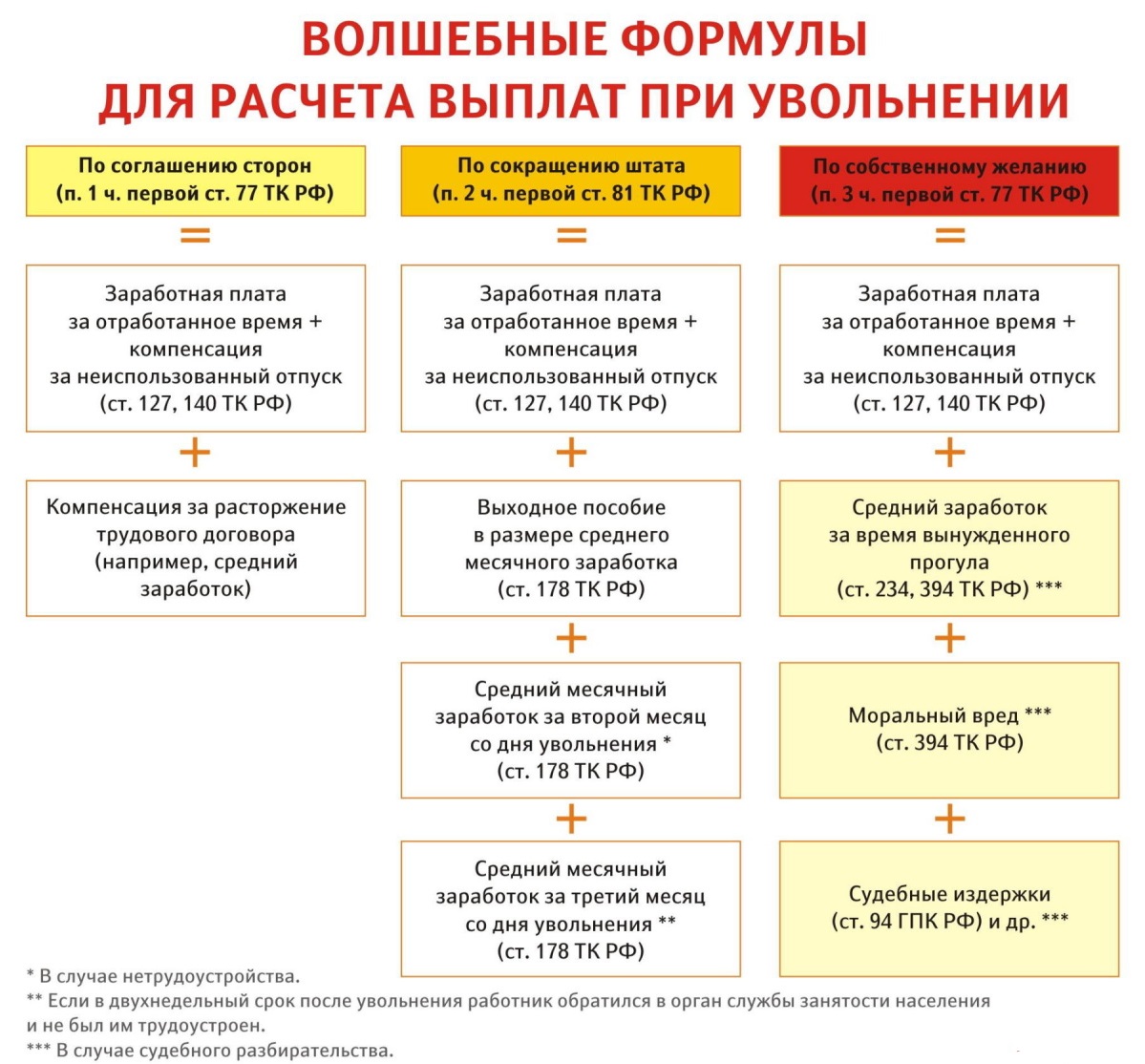

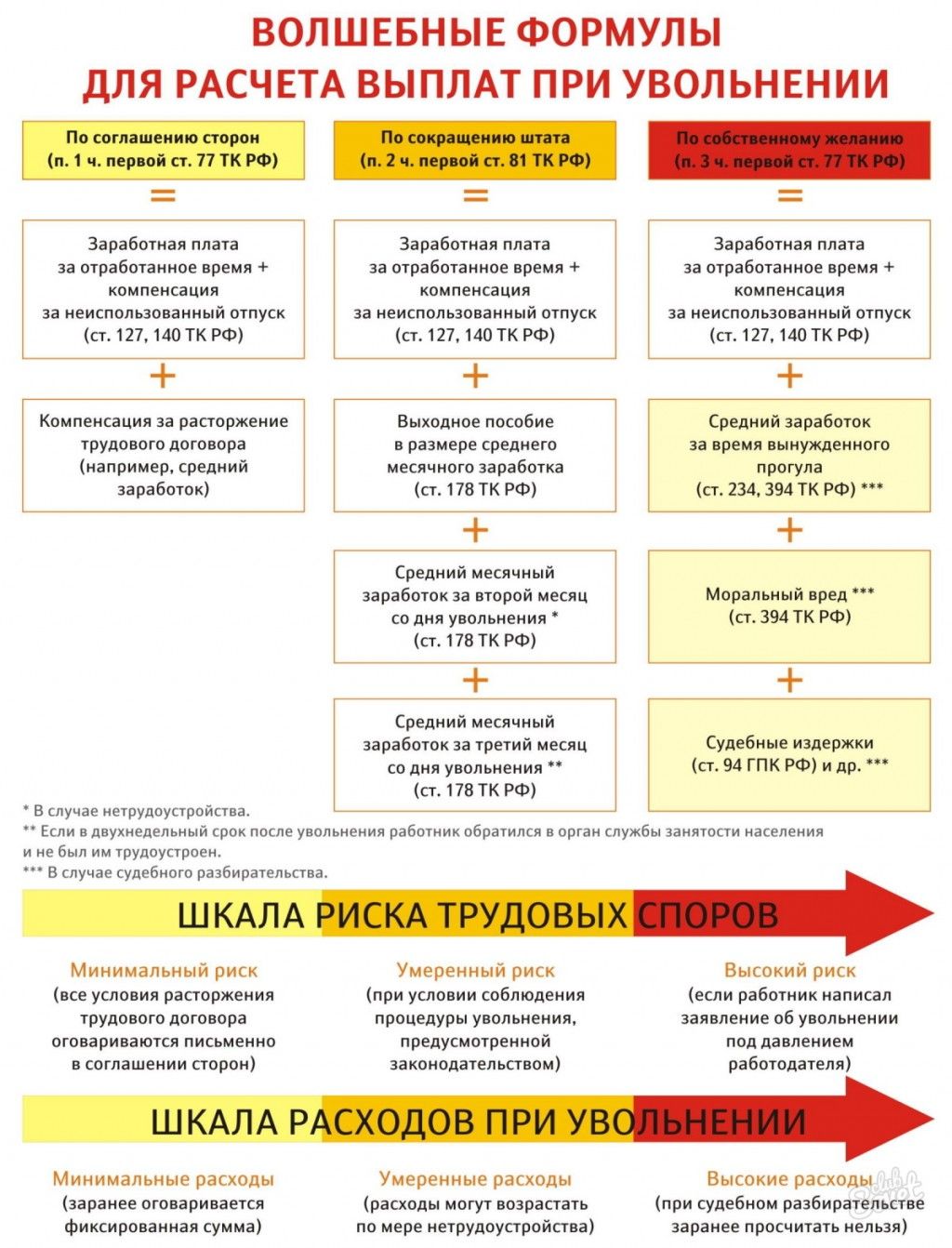

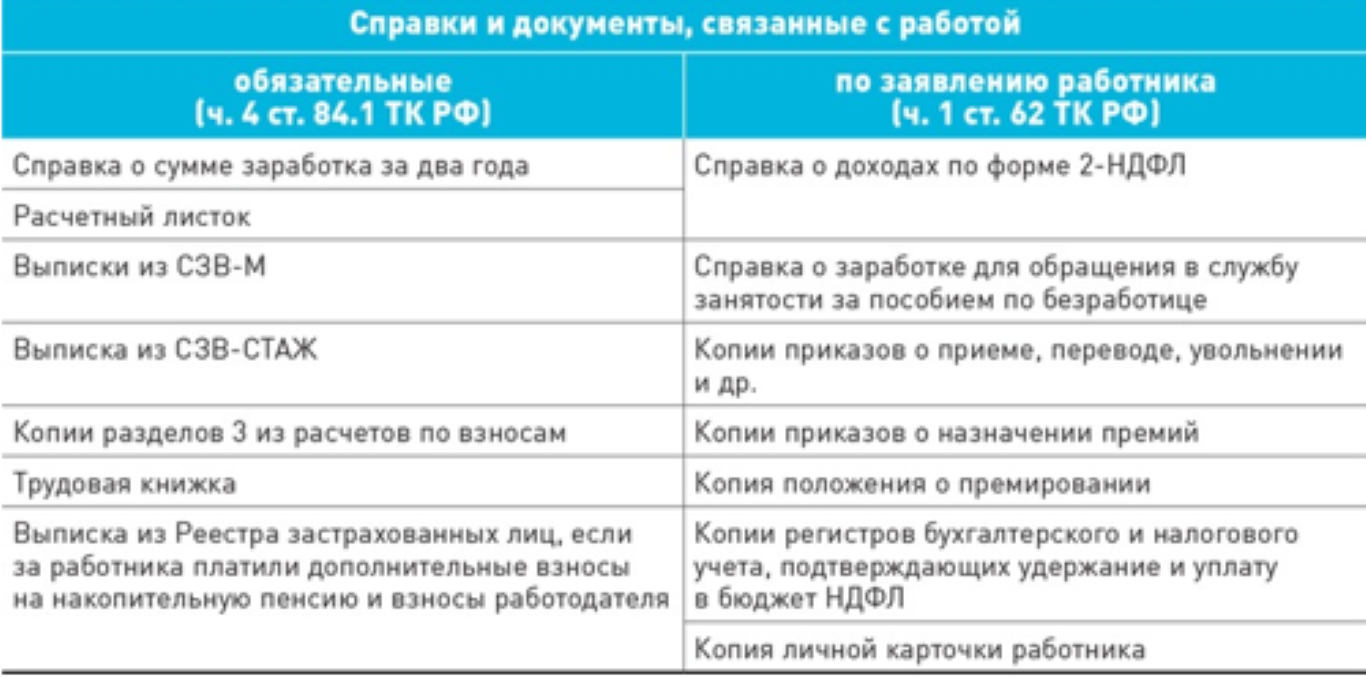

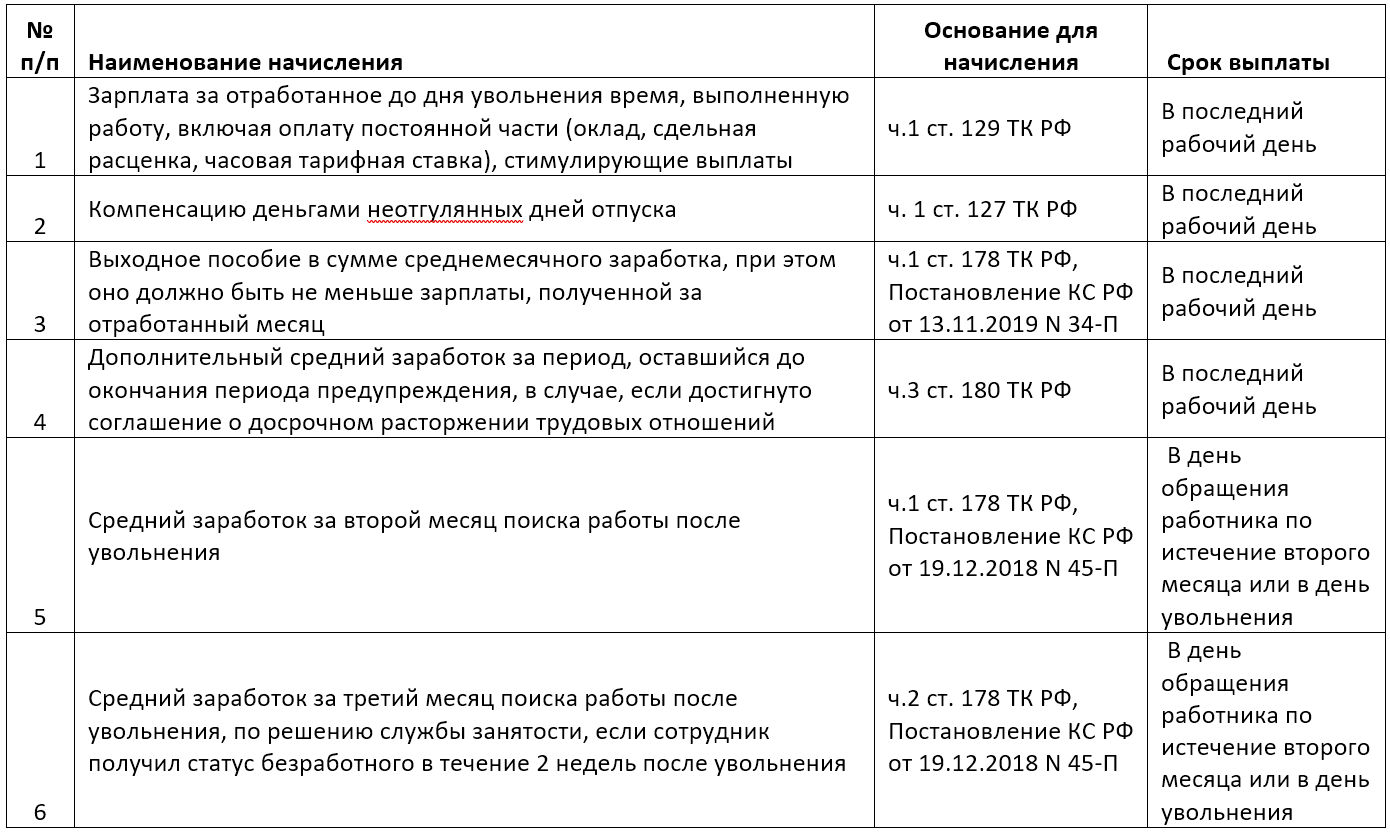

Что работодатель обязан выплатить работнику при увольнении

Расчет и бухгалтерские проводки

Как говорилось ранее, налоговая ставка по трудовым договорам для резидентов РФ составляет 13%. С нерезидентов удерживается повышенный налог – 30%. Если граждане оформляли налоговый вычет или иные социальные льготы, они должны быть вычтены из зарплаты, а НДФЛ будет удерживаться из итоговой суммы.

Рассмотрим практические примеры:

Гражданин работает на предприятии 3 года. Ранее им был оформлен налоговый вычет, согласно которому из суммы налогообложения ежемесячно вычитается 1 000 руб. В мае 2021 года он решил уволиться. Размер зарплаты за отработанный период составил 30 000 руб., компенсации за несколько дней неиспользованного отпуска – 15 000 руб. Итого для расчета НДФЛ и иных взносов используется сумма в 45 000 руб. Как рассчитывается НДФЛ:

45 000 х 13% = 5 850 руб.

После удержания НДФЛ остается 39 150 руб. С этой суммы должны быть уплачены страховые взносы и платежи в ФОМС. Их перечисляет работодатель из бюджета предприятия.

39 150 х 22% = 8 613 руб. – размер взносов на пенсионное страхование.

39 150 х 5,1% = 1 996, 65 руб. – платеж в ФОМС.

Второй пример – уплата государственных взносов за нерезидента РФ:

Иностранный гражданин работает на предприятии 2 месяца, т. е. менее 183 дней. Одно это не дает ему право считаться резидентом. Решение об увольнении было принято им в ноябре 2021 года. Права на отпуск у него еще нет, поэтому компенсация выплачиваться не будет. Перечислению подлежит только зарплата за отработанный период. За месяц гражданин заработал 50 000 руб. Из этих денег работодатель должен удержать 30% НДФЛ – налог уплачивается из средств работника. Также производится удержание 22% на страховую часть пенсии, и 5,1% — в ФОМС. Последние две выплаты делаются из бюджета организации.

50 000 х 30% = 15 000 руб.

50 000 – 15 000 = 35 000 руб. – итого получил на руки иностранец.

35 000 х 22% = 7 700 руб. – перечислило предприятие в счет пенсионных взносов.

35 000 х 5,1% = 1 785 руб. – размер взносов в ФОМС.

Бухгалтерские проводки

В проводках все выплаты бухгалтер отражает следующим образом:

| ДТ 44 Кт 70 «Ф.И.О. работника» | Начисление зарплаты |

| ДТ 70 (Ф.И.О. сотрудника) Кт 68 НДФЛ | Удержание налога |

| ДТ 70 (Ф.И.О. работника) Кт 50 (51) | Выдача заработной платы |

| ДТ 68 НДФЛ Кт 51 | Перечисление налога в бюджет |

Виды отпусков, не облагаемые страховыми взносами

Как рассчитать компенсацию отпуска при увольнении в 2019 году

Сколько денег получит работник за не отгулянные на момент увольнения дни, зависит от его среднего дневного заработка (ст. 139 ТК РФ). Ниже вы найдете формулы расчета компенсации за неиспользованный отпуск при увольнении 2019.

Расчет среднего дневного заработка

Расчетный период отработан полностью. То есть в течение последних 12 календарных месяцев он не отдыхал, не ездил в командировки, не болел и не отсутствовал на работе по другим причинам. В этом случае средний дневной заработок определяется по формуле (п. 10 Положения № 922):

| СДЗ | = | ЗП | 12 мес. | 29,3 дн |

где СДЗ — средний дневной заработок;

ЗП — заработная плата, начисленная за последние 12 календарных месяцев;

29,3 дн. — среднемесячное число календарных дней.

Пример определения среднего дневного заработка для компенсации, если расчетный период сотрудник отработал полностьюЭкономист А.С. Кондратьев написал заявление об увольнении. Ему положена компенсация за неиспользованный отпуск. Кондратьев отработал в организации три года.

Расчетный период отработан не полностью. Если один или несколько месяцев расчетного периода отработаны не полностью, необходимо проделать более сложные вычисления.

Прежде всего из расчета следует исключить время, когда сотрудник по тем или иным причинам отсутствовал на работе. Соответственно суммы, начисленные за указанное время, например оплату больничного листа, нужно также исключить из заработка, принимаемого в расчет (п. 5 Положения № 922).

Затем в каждом из месяцев, отработанных не полностью, определяют количество учитываемых календарных дней. Для этого используется формула:

| КДнеполн | = | 29,3 дн. | КДобщ | x | КДотр |

где КДнеполн— количество учитываемых календарных дней в не полностью отработанном месяце;

КДобщ — общее количество календарных дней в месяце;

КДотр — количество календарных дней в том же месяце, приходящихся на отработанное сотрудником время.

Средний дневной заработок в ситуации, когда один или несколько из последних 12 календарных месяцев отработаны не полностью, рассчитывают по формуле (п. 10 Положения № 922):

| СДЗ | = | ЗП | (КМполн x 29,3 дн. + КДнеполн 1 + КДнеполн 2 + КДнеполн n) |

где ЗП — заработная плата, начисленная за последние 12 календарных месяцев (за минусом сумм, исключаемых из среднего заработка согласно пункту 5 Положения № 922);

КМполн — количество полностью отработанных месяцев расчетного периода;

КДнеполн 1, КДнеполн 2, , КДнеполн n — количество календарных дней в каждом из не полностью отработанных месяцев.

Пример определения среднего дневного заработка для компенсации, если расчетный период сотрудник отработал не полностьюВолков отработал в организации три года. Он написал заявление об увольнении. Ему положена компенсация за неиспользованный отпуск.

Расчет дней для компенсации

Такой расчет необходим лишь в случаях, когда денежные компенсации полагаются увольняющемуся работнику. Ведь ему нужно возместить оплату всех отпусков, которые не были использованы за время работы в компании (ч. 1 ст. 127 ТК РФ).

Чтобы определить, сколько дней необходимо компенсировать работнику, следует подсчитать разницу между общим количеством заработанных и использованных дней всех отпусков:

|

Количество неиспользованных дней отпуска |

= |

Продолжительность полного ежегодного отпуска : 12 |

Количество полных отработанных месяцев |

– |

Количество использованных дней отпуска |

Казалось бы, процедура очень трудоемкая, особенно если увольняющийся сотрудник работает в компании давно. Но это не так. Считается, что в стаж, который дает право на оплачиваемый отпуск, включается все время работы сотрудника в организации.

Отвечает Иван Шкловец,

заместитель руководителя Федеральной службы по труду и занятости

В отпускной стаж не включайте:

- время, когда сотрудник отсутствовал на работе без уважительных причин (в т. ч. в случаях, предусмотренных ст. 76 ТК);

- отпуска по уходу за ребенком до достижения им трех лет;

- отпуска без сохранения зарплаты общей продолжительностью более 14 календарных дней.

Если же сотрудник в своем первом и единственном в данной организации рабочем году (кроме случаев, перечисленных выше) был занят менее 11 месяцев, то за этот год ему положена компенсация пропорционально отработанному времени . То есть количество неиспользованных дней отпуска в этом случае определяйте по формуле:

|

Количество неиспользованных дней отпуска |

= |

Продолжительность полного ежегодного отпуска : 12 |

Количество полных отработанных месяцев |

Примеры расчета количества неиспользованных дней отдыха, за которые надо выплатить компенсацию при увольнении за неиспользованный отпуск в 2019 году:

Список источников

- www.glavbukh.ru

- ipinform.ru

- lawyer-guide.ru

Что делать, если работодатель не хочет компенсировать неиспользованный отпуск

Новые сроки уплаты НДФЛ в 2024 году

Согласно изменениям в законодательстве, в 2024 году были введены новые сроки уплаты НДФЛ при увольнении

Теперь работодателю необходимо уделять особое внимание соблюдению этих сроков, чтобы избежать финансовых и правовых проблем

Основные изменения

В соответствии с новыми правилами, работодатель обязан уплатить НДФЛ по выплаченной заработной плате сотруднику, увольняющемуся 16 января 2024 года, не позднее 31 января 2024 года. Данный срок применяется при увольнении в любое время года и не зависит от периода работы сотрудника.

Работодатель должен соблюдать следующие обязательства в отношении уплаты НДФЛ при увольнении:

- Расчет и удержание соответствующей суммы НДФЛ с заработной платы сотрудника согласно установленной ставке;

- Перечисление удержанной суммы в бюджетную систему не позднее указанного срока;

- Предоставление сотруднику документов о расчете и удержании НДФЛ.

Последствия невыполнения обязательств

Невыполнение работодателем обязательств по уплате НДФЛ может повлечь за собой негативные последствия, включая:

- Наложение штрафа за несвоевременную уплату;

- Исключение из налогового реестра;

- Привлечение работодателя к административной и/или уголовной ответственности.

Поэтому особое внимание следует уделять соблюдению новых сроков уплаты НДФЛ при увольнении, чтобы избежать финансовых и правовых проблем

Ограничение размера выплат для руководства

Укажем на еще одну особенность, касающуюся выплат при увольнении работников некоторых категорий. Статьей 349.3 ТК РФ установлено ограничение для размеров выходных пособий, компенсаций и иных выплат в связи с прекращением трудовых договоров со следующими работниками:

-

руководителями, их заместителями, главными бухгалтерами и заключившими трудовые договоры членами коллегиальных исполнительных органов государственных корпораций, государственных компаний, а также хозяйственных обществ, более 50 % акций (долей) в уставном капитале которых находится в государственной или муниципальной собственности;

-

руководителями, их заместителями, главными бухгалтерами государственных внебюджетных фондов РФ, территориальных фондов обязательного медицинского страхования, государственных или муниципальных учреждений, государственных или муниципальных унитарных предприятий.

Указанное ограничение действует для руководителя организации, его заместителей и главного бухгалтера при их увольнении в связи со сменой собственника имущества организации. Новый собственник обязан выплатить им при увольнении вознаграждение именно в размере трехкратного среднего месячного заработка.

Всякие другие выплаты этим работникам при увольнении не могут гарантироваться им трудовым или коллективным договором, а если все-таки произведены в соответствии с отдельным локальным нормативным актом, то облагаются налогом в общем порядке.

Какие налоги начисляются на компенсацию за неиспользованный отпуск при увольнении

Скачать форму соглашения Выяснив, какие выплаты положены увольняемому и каков срок расчета, необходимо определиться с налогообложением компенсацииза неиспользованный отпуск. Ведь несвоевременное и неполное удержание всех причитающихся налогов и взносов может повлечь наложение серьезных штрафов на предприятие-работодателя. Разберемся, облагается ли НДФЛ компенсация за неиспользованный отпуск и удерживаются ли страховые взносы с этого дохода работника (застрахованного). Налогообложение при начислении компенсации за неиспользованный отпуск При выплате компенсации за неиспользованный отпуск при увольнении НДФЛ работодатель должен удержать.

Этот вид компенсационных выплат является исключением из числа не облагаемых налогом доходов физлиц (абз. 7 п. 3 ст. 217 НК России). Момент удержания НДФЛ Как указывается в подп. 1 п. 1 ст.

Знаменитости Что нужно делать после интимной близости: 9 правил Вы закончили заниматься сексом. Возможно, это было хорошо, может быть, это было плохо, но дело не в этом. Процесс закончился. Итак, что вы должны дела… Сексуальность 25 ошибок, которые люди неосознанно совершают в постели Вам не нужно шампанское или шелковые простыни, чтобы наслаждаться своей сексуальной жизнью. Постарайтесь избегать этих распространенных ошибок, и ваши… При увольнении сотрудника, ему причитаются компенсационные выплаты, среди которых, компенсация за отпуск, который не был использован работником. Такие компенсации подлежат обязательному налогообложению.

Налоговый кодекс и специальные законы устанавливают, какими налогами облагается компенсация за отпуск при увольнении. Соответственно, если сотрудник увольняется с работы в текущем году, и отпуск свой он не использовал, то ему необходимо сделать расчет, с учетом компенсации за неиспользованный отпуск.

Трудовой кодекс РФ устанавливает, что работодатель обязан предоставить работающему сотруднику отпуск, который оплачивается в обязательном порядке, не менее 28 дней каждый год. Компенсация за неиспользованный отпуск не приравнивается к необлагаемым доходам граждан, который установлены статьей 217 Налогового кодекса РФ.

Из суммы высчитываются отчисления в:

- ПФР;

- ФСС;

- ФФОМС, включая взносы «на травматизм».

Для уточнения деталей следует обратиться к ст. 9 Закона № 212-ФЗ от 24.07.2009г., ст. 20.2 Закона № 125-ФЗ от 24.07.1998 г. Также нужно учесть такие нормативные акты:

- п.3ст.8 НК РФ;

- ст.422 НК РФ;

- ст.20.2 Закона 125-ФЗ.

С каких видов выплат при увольнении налоги не взимаются? Помимо основных доходов, есть категория компенсационных платежей, которые не облагаются страховыми взносами.

Итак, на момент увольнения сотруднику полагаются выплаты в связи с увольнением. И если сумма находится в пределах 3 средних заработков претендента, то налог не платится.

Для работников предприятий Крайнего Севера и приравненных к нему регионов размер необлагаемого пособия увеличили до 6 среднемесячных заработков. О такой возможности говорится в ст.

Получается, в среднем, 2 дня отпуска на каждый месяц труда. Количество дней отпуска устанавливается в организации для каждой должности отдельно, но не должно быть меньше, чем установленный законом минимум.

К содержанию Какие налоги начисляются на компенсацию при увольнении за неиспользуемый отпуск В налоговую базу отчислений входит налог на доход физических лиц, который составляет 13% от суммы всех доходов граждан, а также следующие обязательные платежи – взносы:

- в Пенсионный фонд Российской Федерации;

- в Фонд соцстрахования;

- взнос в Фонд обязательного медицинского страхования;

- взнос в территориальные фонды обязательного медицинского страхования.

То есть, следует проводить вычеты и удержания при начислении компенсации за неиспользованный отпуск по всем указанным статьям на взносы и налоги.

НК России, моментом получения облагаемого налогом дохода считается дата выдачи денежных средств через кассу предприятия либо их перевода на банковский счет работника. Предприятие-работодатель, которое удерживает налог с дохода сотрудника, выполняет функцию налогового агента.

Согласно п. 4 ст. 226 НК, НДФЛ удерживается в момент произведения фактической выплаты. Таким образом, если такие выплаты производятся в самый последний день работы перед выходом сотрудника в отпуск с увольнением после его завершения, удержание налога производится в день расчета.

Сотрудник при этом получает на руки уже «очищенный» от налога положенный ему доход. Какие страховые взносы удерживаются с компенсации отпуска? Как указывается в подп.

«д» п. 2 ч. 1 ст.

Как происходит увольнение при сокращении

Процесс увольнения при сокращении штата отчасти походит на увольнение по собственному желанию, однако имеет более строгий «церемониал», поскольку предполагает строгий учет прав сотрудников. Процедура сокращения включает в себя несколько обязательных этапов:

-

начальство издает приказ о сокращении, который должен быть размещен не позднее двух месяцев до момента его вступления в силу. При этом каждый работник получает персональное оповещение, лично знакомится с приказом и ставит свою подпись. Это не отменяет необходимости оформлять приказ об увольнении, однако он издается позднее;

- сотрудникам, которых коснулось сокращение, начальство должно предложить иные вакансии, соответствующие их квалификации. Оповещение о имеющихся местах должно осуществляться до момента расторжения трудового договора. Сотрудник может как согласиться на одно из предложений, так и отказаться от них (отказ оформляется письменно);

- начальство оповещает профсоюзную организацию (если таковая имеется) о произошедшем сокращении. При увольнении небольшого количества сотрудников профсоюз оповещается за два месяца до данного события, при массовом увольнении – за три;

-

в том же самом порядке и в те же самые сроки начальство оповещает службу занятости;

- если сотруднику не подошла ни одна из предложенных ранее работодателем вакансий, тот издает приказ об увольнении по причине сокращения штата. В большинстве случаев при создании приказа используется стандартная форма Т8;

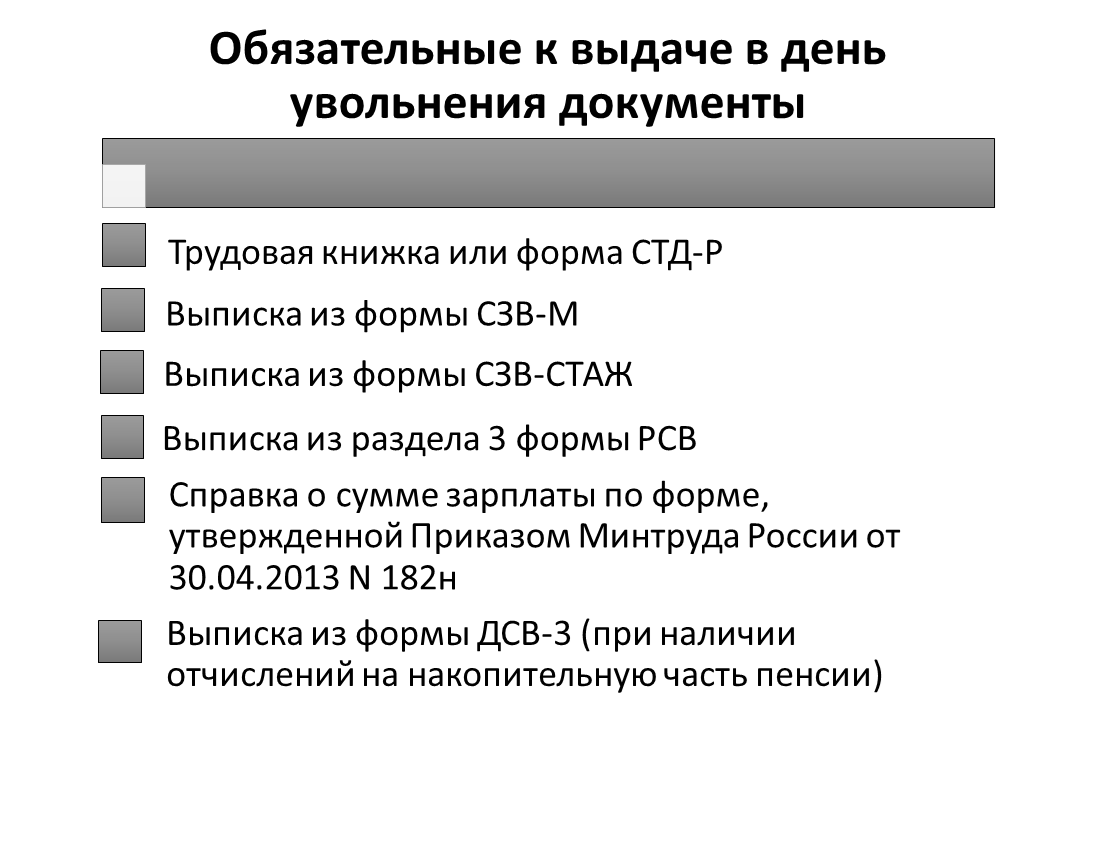

- увольняемому работнику выдается трудовая книжка, перечисляются все положенные по закону выплаты и рассчитывается сумма выходного пособия.

Впоследствии, если уволенный сотрудник встает на учет на биржу труда и не находит работу в течение двух месяцев, прежняя организация обязана обеспечивать его усредненным заработком за указанный срок (при этом учитывается вычет за ранее полученное пособие). О том, как происходит постановка на учет на бирже труда можно прочесть ниже.

Как встать на биржу труда